三井住友ビジネスカード for Ownersは追加カードがとにかく豊富!経費の一元化に強い法人クレジットカード

上級カード道場では、アフィリエイトプログラムを利用し広告収益を得て運営維持を行っています。よって記事中にPRリンクを含みます。 ただし、提携の有無が記事内容およびランキングに何ら影響を与えるものではありません。

三井住友ビジネスカード for Ownersは、個人事業主や小規模な法人向けに設計された法人クレジットカードです。

国内で知名度・ステータスが高いカードであるにも関わらず、創業間もない個人事業主・法人代表者でも申込み可能!

世界中で使える国際ブランドVisa・Mastercard®をデュアル発行できる上、電子マネーiDやWAON、JR東海EXカード、PiTaPaなど豊富な追加カードであらゆる事業経費をこのカードに集約できます。

付帯サービスは「王道」とも言えるスタンダードな内容で年会費も低め、業種を問わず多くの経営者にとって利用しやすい法人クレジットカードですね。

| クラシック(一般) | ゴールド | プラチナ | |

| 券面 |  |

||

| 年会費 | 1375円 インターネット入会で 初年度無料! |

1万1000円 インターネット入会で 初年度無料! |

5万5000円 |

| 追加カード年会費 (1枚につき) |

440円 | 2200円 | 5500円 |

| ETC発行手数料 | 無料 | ||

| ETC年会費 | 550円 (初年度無料、年1回の利用で翌年度無料) |

無料 | |

| 限度額 | 原則10〜150万円 ※所定の審査あり |

原則50〜300万円 ※所定の審査あり |

原則200〜500万円 ※所定の審査あり |

| 国際ブランド | Visa・Mastercard | ||

| 公式サイト | こちら | こちら | こちら |

起業・設立1年目でも取得可能

法人設立・起業間もない法人代表者・個人事業主にとっては、法人クレジットカードの「審査」がもっとも気になるところではないでしょうか?

筆者自身、法人設立1年目にJCB法人カードの審査に落ちた苦い思い出があります(笑)

三井住友ビジネスカード for Ownersは、ビジネスカードでありながら法人代表者・個人事業主「個人」の信用で発行されるのが大きな特徴。

そのため、法人登記簿や決算書、確定申告書といった事業内容や年収を証明する書類の提出は不要。

通常の個人に発行されるクレジットカードと同じように、本人確認書類の提出だけで申し込みができます。

そのため、法人設立・起業から間もないという理由で審査落ちする可能性は低いと言えます。

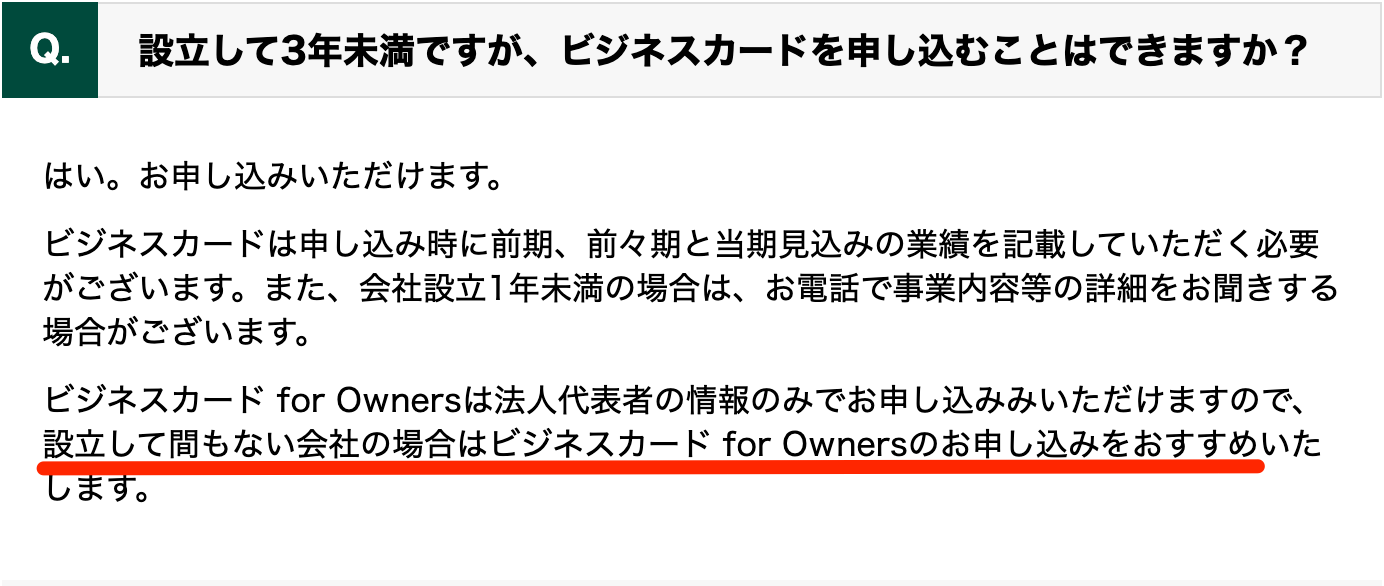

実際三井住友カードの公式サイトでも、以下のとおり法人設立から間もない経営者にはこのカードがオススメされています。

(三井住友カード公式サイト「よくあるご質問」から引用)

※なお、上記の前半で「ビジネスカード」と説明されているのは、三井住友ビジネスカード for Ownersとは別の三井住友ビジネスカード( for Ownersが付かない)のことです。

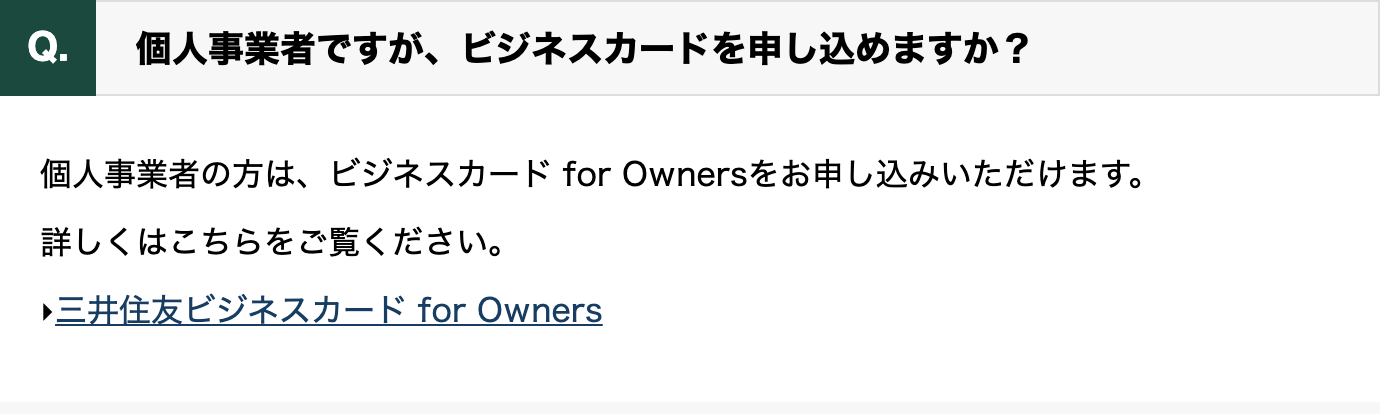

また、一般的にクレジットカードを持つことが難しいと言われる個人事業主についても、カード発行会社はこのカードへの申込みをオススメしています。

(三井住友カード公式サイト「よくあるご質問」から引用)

このことから、三井住友ビジネスカード for Ownersは設立・起業から間もない経営者であっても取得できる可能性が高い法人クレジットカードだと考えることができますね♪

法人設立・起業間もないタイミングに法人クレジットカードを手に入れれば、今後事業の規模がどれだけ拡大してもビジネス・プライベートの支出をハッキリと区別することができます。

このカード1枚であらゆる経費を一元管理できる

このカードはほかの法人クレジットカードとくらべても標準的な仕様。ただ、追加カードが豊富に用意されているのはこのカードだけの大きな特徴です。

法人クレジットカードを持つ大きなメリットの1つとして、経費を集約して一元化できることが挙げられます。

このカードはほかの法人クレジットカードだとまず持つことができない電子マネーWAONやPiTaPa、プラスEXカードといった追加カードが用意されているんです。

そのため、ほかの法人クレジットカード以上にあらゆる経費を一元化することができるというわけですね。

ここから、このカードがどれだけ経費の一元管理に優れているのか、くわしく説明していきますよ!

国際ブランドは世界中で使えるVisa・Mastercard

このカードの国際ブランドは世界シェアNo.1の国際ブランドVisa、そしてシェアNo.2のMastercard。どちらかを選択することができます。

Visa・Mastercardは海外・国内ともにクレジットカードが使える店舗・インターネットショップならほぼ100%決済できる国内ブランド。

日常的な経費の支払いやインターネットでの購買、さらには海外出張先での経費でさえも1枚の法人クレジットカードに集約し、経費を把握することができます。

■デュアル発行も可能

三井住友ビジネスカード for Ownersは、VisaとMastercardの両ブランドを2枚持ちできる「デュアル発行」に対応している数少ない法人クレジットカードです。

デュアル発行だと2枚目のカード年会費は以下のように割引が適用されます。

| 2枚持ちの年会費 | |

| クラシック(一般) | 1650円 (1枚目1375円+2枚目275円) |

| ゴールド | 1万3000円 (1枚目1万1000円+2枚目2000円) |

| プラチナ | 6万500円 (1枚目5万5000円+2枚目5500円) |

つまり、VisaとMastercardのカードを別々のカード会社で持つよりもお得というわけです。

基本的にはVisaとMastercard、どちらかの国際ブランドを持っていれば困ることはまずありません。

でも、デュアル発行で料ブランドを合わせて持つことにより以下のような活用方法があります。

デュアル発行によるVisa・Mastercard2枚持ちの活用例

●2つの事業の経費を分けて管理

●通常の決済用と毎月の固定費支払い用に使い分け

●1枚を紛失や不正利用に遭ったときのための予備

しかも、Visa・Mastercardそれぞれで貯めたポイントは合算して活用できるのが注目ポイント!

2枚のカードを使い分けつつ、ポイントだけはまとめて交換ができるのがデュアル発行の魅力です。

デュアル発行できる法人クレジットカードはぼ存在しないので、2枚のカードを使い分けたいという経営者にとっては、このカードを持つ大きな理由になりますね。

豊富な追加カード

三井住友ビジネスカード for Ownersのデュアル発行よりも大きな特徴が、先ほども少し説明した豊富な追加カード。このカードは以下の追加カードを発行することができます。

●従業員向けの追加カード

●ETCカード

●電子マネーiD専用カード

●電子マネーWAONカード

●EXカード

●PiTaPaカード

(Apple Pay・Google Payによるスマホ決済)

これらの追加カードについて、まずは簡単に説明しますね。

■従業員向けの追加カード

従業員による立て替えが多いなら、従業員1人1人に追加カードを持たせることができます。

追加カードの利用代金は本カードと合わせて請求されるため、立て替え精算の事務を簡素化することが可能に。

また、追加カードごとの利用明細も確認でき、経理処理もグンと楽になります。

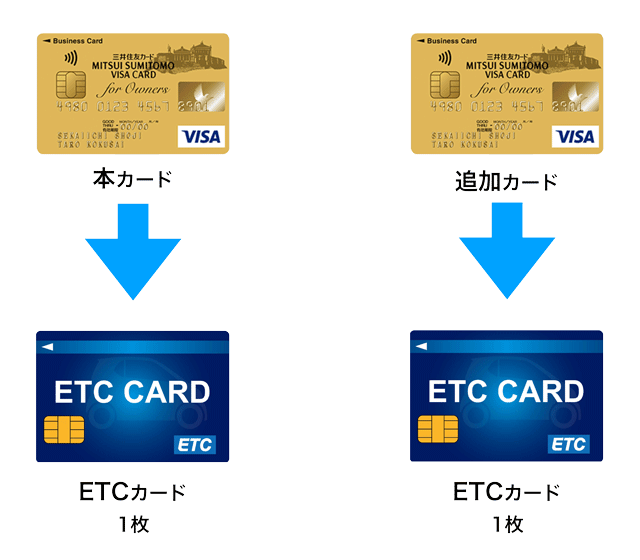

■ETCカード

多くの法人クレジットカードで発行できるETCカードは、もちろん発行することができます。

このカードのETCカードは本カード・追加カード1枚に対して1枚、発行することができます。

所有車が2台あり、それぞれの車ごとにETCカードが欲しい場合は、先ほど説明したデュアル発行を活用すれば2枚のETCカードを発行することが可能に。

なお、ETCカードは年に1回でも利用すれば翌年度の年会費が無料(プラチナは無条件に無料)なので、ほぼ実質無料で持てると考えてOKではないでしょうか?

■電子マネーiD専用カード

電子マネーiD(アイディー)は、チャージ不要・暗証番号不要で決済ができる電子マネー。

クレジットカード決済よりもスピーディーなので、ガソリンスタンドやコンビニなど、ちょっとした経費の決済でも手軽に利用することができます。

iD決済でもポイント付与、利用代金の請求はカード決済と同じなので、利用しやすいのがメリットです。

個人用の三井住友カードならクレジットカードにiDを内蔵しているのですが、三井住友ビジネスカード for OwnersにはiD一体型がありません。

そのため、iDも利用したいならクレジットカードとは別にiD専用カードを持つか、Apple Pay・Gppgle Payに登録する必要があるわけです。

(Apple Pay・Google Payについては、後ほど説明します。)

もしもスマホにクレジットカードを登録することに抵抗があったり、スマホを持っていないという経営者がiDを利用したい場合、このiD専用カードを持つ必要があります。

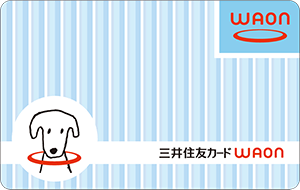

■電子マネーWAONカード

電子マネーWAON(ワオン)は、イオンを中心にミニストップやヤマト運輸、吉野家などで利用できる電子マネー。

三井住友ビジネスカード for Ownersからチャージして利用することができます。

イオンの毎月20日・30日のお客様感謝デーでWAON決済すると5%OFFの割引が受けられるのが最大のメリット。

イオンで備品や消耗品を購入する機会が多いなら活用したい電子マネーです。

なお、WAONカードが発行できる法人クレジットカードは三井住友ビジネスカード for Ownersだけ。

そのため、経費決済にWAONを利用したい経営者にとってはこのカードは唯一の選択肢になります。

■EXカード

EXカードは、新幹線専用のICカード。

PCやスマホから「エクスプレス予約」で新幹線を予約できます。

みどりの窓口や券売機で切符を受け取る手間がなくなる上、割引料金が適用されるというメリットが。

新幹線の料金はほかのカード決済と同様に請求され、経費の一元化にもなります。

年会費1100円が必要ですが、1度新幹線に乗車するだけで元が受けてしまうほどの割引が受けられますよ!

このようにEXカードは、経費一元化と割引運賃による経費節減、そしてICカードでのスマートな乗車とたくさんのメリットがあります。

このEXカードも、発行できる法人クレジットカードは限られています。

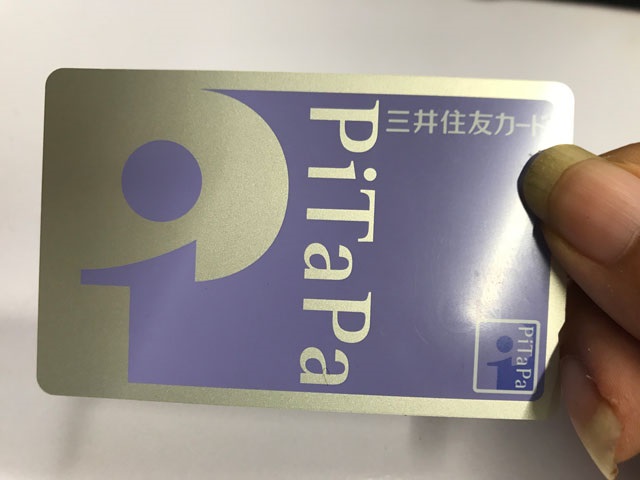

■PiTaPaカード

PiTaPa(ピタパ)カードは、改札にタッチするだけで電車に乗車できる鉄道系の電子マネー。

大阪・京都の地下鉄や関西の私鉄で割引運賃が適用されるのが特徴です。

また、SuicaやICOCAなどほかの鉄道系電子マネーはチャージによる前払いなのに対し、このPiTaPaは基本的に後払い。

そのため、1か月間に利用した電車代をカード利用明細でひと目で把握できます。

なおPiTaPaの利用明細はオンライン上で確認できるので、経費管理も問題ありません。

関西で電車による出張経費を節約しつつ一元管理したいという経営者にとっては、このカードは唯一の選択肢になりますね♪

■スマホ決済に対応(Apple Pay・Google Pay)

先ほど電子マネーiDのところで少し説明しましたが、このカードはスマホ決済に対応。

ガソリンスタンドやコンビニ、家電量販店などでの少額決済なら、スマホ1台で手軽に決済ができます。

最近はApple Payに対応している法人クレジットカードも増えてきましたが、Google Payでも利用できる法人クレジットカードは希少。

そのため、iPhoneではなくAndroidのスマホを使っている経営者の方にとっては、このカードを選ぶ大きな理由になります。

ここまで説明したとおり、三井住友ビジネスカード for Ownersはほかの法人クレジットカードとは比べ物にならないほど多くの追加カードが用意されているのが大きな特徴。

ありとあらゆる経費をこのカード1枚に集約して管理することができるというわけです。

ショッピング保険が付帯

このカードは、ショッピング保険が付帯します。ショッピング保険は、カード決済した品物の破損・盗難を補償してくれる保険で、「お買い物安心保険」という名前です。

このカードをあらゆる経費の支出に使えば、備品や消耗品には自動的にショッピング保険が適用されるというわけです。

ショッピング保険が適用される条件と補償金額は、カードのランクによって以下のとおり異なります。

三井住友ビジネスカード for Ownersのショッピング保険

| 補償金額 | 適用されるカード決済場所 | |

| クラシック(一般) | 年間100万円まで | 海外のみ |

| ゴールド | 年間300万円まで | 国内・海外 |

| プラチナ | 年間500万円まで | 国内・海外 |

カードのランクが上がるにつれて補償金額が大きくなります。

ただ、ここで注意して欲しいのはクラシック(一般)カードだとショッピング保険が適用されるのは海外決済だけだということ。

つまり、クラシック(一般)は国内での備品購入にショッピング保険が適用されません(涙)

そのため、もしも備品として購入した品物にショッピング保険を適用させたいなら、ゴールド以上を選ぶことをオススメします。

このカードはあらゆる事業決済を集約しての一元管理に適している上、ショッピング保険まで適用されるのは嬉しいですね。

万一備品が何らかの被害に遭ってしまったとしても、金銭的な損害を受けずに済みます♪

ポイント還元率は0.5%以上

ここまで説明したとおり、三井住友ビジネスカード for Ownersは国内・海外での経費決済に加えて新幹線や電車代までも集約できる法人クレジットカード。スマホ決済にも対応しているので、ちょっとした経費の支払いもキッチリ管理することができます。

そうなると気になるのはポイント還元率。事業経費は毎月数十万円、業種や規模によっては100万円以上になることも珍しくありませんからね。

ポイントで間接的な節約を図りたいところ。

このカードのポイント還元率は、基本的には0.5%と平均的…なのですが、ちょっとした裏技(?)を駆使することでポイント2倍=還元率1%にまでアップさせることが可能なんです!

三井住友ビジネスカード for Ownersでの決済200円につき「Vポイント」1ポイントが貯まります。

Vポイントは1ポイント=1円の価値で交換できるので、還元率は0.5%となります。

またほかにもポイント還元率がアップする実用的なしくみがたくさん用意されているという隠れた高還元率な法人クレジットカードですよ♪

■マイ・ペイすリボでポイント還元率1%にアップ!

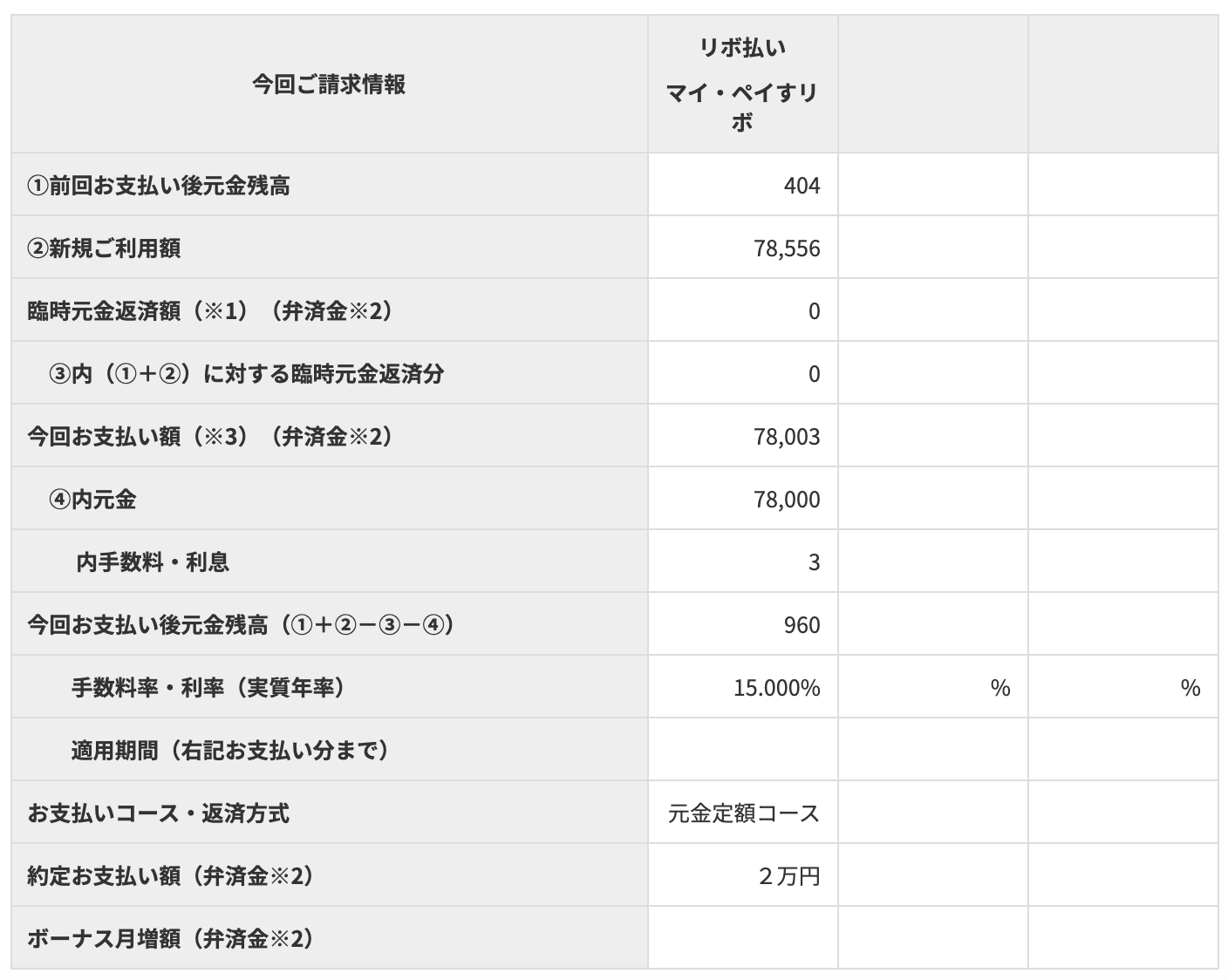

このカードのポイント還元率が2倍になるちょっとした裏技というのは、「マイ・ペイすリボ」。

マイ・ペイすリボというのは、三井住友カードの自動リボ払いの名前。

このカードは、リボ払い手数料の請求がある月はポイント2倍になります。

ここで重要なのは、リボ払い手数料が1円でも発生すれば、その月の利用代金すべてに対するポイントが2倍になるということ!

そのため、わざと少額のリボ払い手数料が発生するように支払金額を調整すればいいわけです。

たとえば1か月の利用代金が7万8556円だった場合、支払金額を7万8000円に変更すればOK。

利用代金78556円に対するポイントが2倍=ポイント還元率1%となります。

毎月の支払金額はカード会員サイトで千円単位で変更できるので、わりと簡単に毎月少額の金利手数料を発生させることができます。

毎月支払金額を変更しなければならないという手間はかかりますが、還元率を引き上げて経費節減を図ることができるというわけです。

ただ、毎月の利用代金と翌月の支払金額が一致しなくなるなど、経理処理で面倒に感じる場面もあるかもしれません。

その場合はあまりこだわらず、ここから説明するポイントアップのしくみだけを活用しても十分にお得ですよ。

■いつものお店でポイント5倍

このカードを対象のコンビニ・飲食店などで利用すると、ポイント還元率2.5%(マイ・ペイすリボを使えば3%)にアップします。

コンビニで事務用品などを購入する機会が多いならお得ですね。

カード決済はもちろん、タッチ決済や電子マネーiD専用カード、Apple Pay・Google Payといったスマホ決済の支払いもポイント5倍の対象です。

■選んだお店でポイント2倍

対象60店舗の中から自分で選んだ3店舗は、いつでもポイント2倍にアップします。

対象店舗はカフェやドラッグストア、スーパーなど。

具体的な対象店舗は三井住友カードの公式サイトで確認できます。

経費の支出が多いところを前もって登録しておけば経費節減につながりますね。

■年間利用金額に応じてボーナスポイント

年間利用金額が100万円(マイ・ペイすリボでポイント2倍を駆使しているなら50万円)に達すると、以下のボーナスポイントが付与されます。

●クラシックカード:500ボーナスポイント(500円相当)

●ゴールドカード:500ボーナスポイント(500円相当)

●プラチナカード:1500ボーナスポイント(1500円相当

なお、ボーナスポイントの累計期間は毎年2月〜翌年1月の1年間になります。

事業経費で年間100万円の決済は、多くの経営者にとって低いハードルではないでしょうか?

■ポイントUPモール

多くの法人クレジットカードで利用できるポイントモールは、このカードでももちろん利用できます。

ポイントモールというのは、提携しているインターネットショップでカード決済すると獲得ポイントが倍増するカード会員専用サイトのこと。

提携ショップは数え切れないほどたくさんあります。

こういったサイトで決済するときは、ポイントUPモールに1度ログインしてから買い物をすることにより通常の2倍のポイントが貯まります。

■ポイント移行先が豊富

このカードを利用して貯まる「Vポイント」は、交換先が豊富で使いみちに困ることはありません。

電子マネーiDの利用代金に充当できるiDバリューは1ポイント単位で利用できるので、オススメのポイント交換先です。

個人向けカードとポイント合算が可能!三井住友ビジネスカード for Ownersを持つなら、プライベートは三井住友カード(個人向け)を合わせて持つことをオススメ!

ポイントプログラムが「Vポイント」の三井住友カードは、ビジネスカード・個人カードを問わずポイントを合算できるんです。

三井住友ビジネスカード for Ownersを使って経費で貯めたポイントを個人カードに移行すれば、経費にできないプライベートの支出でポイントを活用することができます。

ここまで説明したとおり、三井住友ビジネスカード for Ownersは基本的な還元率は0.5%と平均的。

でも、少額のリボ払い手数料を支払ったりさまざまなポイントアップのしくみを活用すれば、どんどんポイントを貯めることができますよ。

出張サービスも付帯

多くの法人クレジットカードに付帯している海外・国内出張サービス。

ゴールド・プラチナなら法人クレジットカードとして平均的なサービスが付帯します。

このカードは国際ブランドがVisaかMastercardと、世界中で決済が可能。

そのため、海外出張サービスが付帯しているのはかなり相性がよいと言えます。

ここから、このカードに付帯する出張サービスについてくわしく説明しますね。

海外・国内旅行傷害保険

海外出張で絶対に必要と言ってもいいのが海外旅行傷害保険。

ただ、出張のたびに保険に加入するとなると経費もかさんでしまいますし、何よりも加入手続きが面倒…。

このカードのゴールド・プラチナなら、1枚だけで海外出張に十分対応できる補償金額の海外旅行傷害保険が付帯します。

一応クラシック(一般)にも保険が付帯しているものの、補償金額があまりに少ないので実用的ではありません。

そのため、海外出張の機会がある経営者なら、ゴールド以上のカードを持つことをオススメします。

なお、このカードの海外旅行傷害保険の補償金額は、以下のとおりです。

三井住友ビジネスカード for Ownersの海外旅行傷害保険

| クラシック(一般) | ゴールド | プラチナ | |

| 適用条件 | 利用付帯 | 自動付帯 | 自動付帯 |

| 死亡・後遺障害 | 2000万円 | 5000万円 | 1億円 |

| 傷害・疾病治療 | 50万円 | 300万円 | 500万円 |

| 賠償責任費用 | 2000万円 | 5000万円 | 1億円 |

| 携行品損害 (免責3000円) |

15万円 | 50万円 | 100万円 |

| 救援者費用 | 100万円 | 500万円 | 1000万円 |

クラシック(一般)の海外旅行傷害保険が致命的なのは、海外出張中の医療費が50万円しか補償されないこと。

海外旅行傷害保険は一般的に300万円以上は必要だと言われていることを考えると、万一のときに役に立たない可能性が高いですね…。

また、活用することはまずないと思いますが、ゴールド・プラチナは国内旅行傷害保険も付帯。

具体的な補償内容は以下のとおりです。

三井住友ビジネスカード for Ownersの国内旅行傷害保険

| クラシック(一般) | ゴールド | プラチナ | |

| 適用条件 | なし | 利用付帯 | 自動付帯 |

| 死亡・後遺障害 | 5000万円 | 1億円 | |

| 入院費用 | 5000円/日 | ||

| 手術費用 | 最高20万円 | ||

| 通院費用 | 2000円/日 | ||

空港ラウンジサービス

飛行機での出張が多い経営者に人気の空港ラウンジサービスも、ゴールド・プラチナに付帯します。空港ラウンジサービスは、国内主要空港に設置されているラウンジを無料で利用できるサービス。

フリードリンクでWi-Fiや電源コンセントも完備されているので、飛行機の搭乗待ち時間にちょっとした仕事を片付けることができます。

スマホを充電しながらゆっくりとくつろいでもいいですね♪

この空港ラウンジサービスは、ゴールドとプラチナとでサービス内容が以下のように異なります。

●ゴールド…カード会員のみ利用可

●プラチナ…カード会員+同伴者1名も利用可

プラチナなら接待先や同業者などと一緒に飛行機を利用するとき、2人一緒に空港ラウンジを利用できるというわけです。

プラチナは海外空港ラウンジも利用できる!

プラチナのみ、プライオリティ・パスを無料で手に入れることができます。

プライオリティ・パスというのは、世界中の空港ラウンジを利用できる会員制サービス。

対象ラウンジはアルコールや軽食なども無料という豪華サービス。

海外出張の帰国時、そういったVIPな空港ラウンジでくつろぐことができるというわけです。

航空券チケットレス発券サービス

国内線の利用機会が多い経営者にとってメリットの多いANA@deskとJALオンラインを無料で利用できます。

それぞれANAとJALの国内航空便を割引料金で予約できる上、代金は1か月単位をまとめて後払いできる法人向けサービスです。

JALオンラインは、無料登録するだけで国内線のサクララウンジを1回無料利用できる電子クーポンがプレゼントされます。

サクララウンジは通常なら利用条件が厳しいため、無料登録だけで利用できるのは価値が高いですね。

航空券チケットレス発券サービスを利用すれば、出張のたびに料金を支払う手間を省けるので、経理を簡素化にもつながります。

このカードを持っていれば、法人はもちろん個人事業主でもサービスを利用できますよ。

このサービスはゴールド・プラチナだけでなく、クラシック(一般)でも利用することができます。

ただクラシック(一般)は空港ラウンジサービスが付帯しないので、航空券チケットレス発券サービスだけを利用できるメリットが見当たりません…。

そのため、海外・国内出張の機会がある経営者なら、ゴールド以上のカードを手に入れることをオススメします。

プラチナだけに付帯するサービス

ここまでの内容で、プラチナだけに付帯するサービスも少しだけ説明してきました。

プラチナは主に出張サービスで、ゴールド以上に手厚い内容となっています。

それに加えて、接待や会食で活用できるサービスも充実しているのも特徴。

もしも取引先や同業者との接待でホテルやレストランを予約する機会が多い経営者なら、プラチナのサービスが役に立つかもしれません。

プラチナだけに付帯するたくさんのサービスの中でも、直接ビジネスで活用できそうなものを紹介しますね♪

コンシェルジュサービス

プラチナカードと言えば真っ先にコンシェルジュサービスを思い浮かべる経営者の方は多いのでは?コンシェルジュサービスは、24時間365日さまざまな要望に応えてくれる言わば「私設秘書」。

たとえば以下のような要望に対応してくれます。

●航空券やホテル予約といった出張手配

●接待・会食のレストラン予約手配

●得意先への贈り物の手配

これらのサービスは単に予約手配してくれるだけでなく、条件に合ったプランを提案してもらうことも可能。

知らない場所への出張や不慣れな場所での接待がスムーズになります。

小規模な法人経営者や個人事業主なら、こういった予約手配を任せられる秘書や事務員がいないことがほとんど。

プラチナの年会費5万5000円で秘書を雇えると思えば、かなりコスパのよいサービスです。

厳選されたホテル・旅館の予約サービス

接待によっては、取引先や同業者とちょっと高級なホテルを予約手配する場面もあります。こういったときに活用できるのが、以下2つの宿泊予約サービス。

●ホテル・旅館の宿泊予約サービス「Relux」

●プラチナホテルズ

どちらのサービスも、厳選された満足度の高いホテル・旅館だけを掲載しています。

そのため「値段よりも質でホテルや旅館を選びたい」というときなら、これらの予約サイトを活用すれば間違いがありません。

きっと接待相手も満足してくれるはず♪

会食が1名分無料になる「プラチナグルメクーポン」

レストランでの会食でコース料理を注文する機会が多いなら、「プラチナグルメクーポン」が活用できます。このサービスは、東京・大阪を中心とした全国100の対象レストランで2名以上のコース料理を注文したとき、1名分が無料となるもの。

対象レストランはすべて一流なので、接待にはもってこい♪

コース料理の金額もレストランによるものの、1名分で1万円以上のところがほとんど。

つまり、1度の会食につき1万円の経費が節減できるサービスだということです。

このサービスを年に5回利用すれば、プラチナカードの年会費の元を取ることができますね。

三井住友ビジネスカード for Ownersだけに付帯する主な付帯サービスは、ここまで説明したとおり。

なお、プラチナの付帯サービスはまだまだたくさんあります。

以下の公式サイトですべての付帯サービスを確認することができます。

https://www.smbc-card.com/nyukai/platinum/business_owners/services.jsp

オススメはゴールド

ここまで、三井住友ビジネスカード for Ownersの特徴や付帯サービスを、クラシック(一般)・ゴールド・プラチナの3券種をまとめて紹介してきました。ただ、この3券種でどのカードを持とうかと悩んでいる経営者の方も中にはいらっしゃると思います。

結論から言うと、ゴールドがもっともオススメ。その理由として、以下の3つが挙げられます。

ゴールドをオススメする3つの理由

●入会初年度は年会費無料(インターネット入会)

●限度額が最高で300万円と十分に金額設定

●普段の決済から出張サービスまで幅広くカバー

このカードは、クラシック(一般)とゴールドの2種類はどちらも入会初年度は年会費が無料(インターネットでの入会)!

これがゴールドをオススメする最大の理由です。

クラシック(一般)よりも付帯サービスが豊富なゴールドを試しに使ってみて、年会費1万1000円の価値があるかどうかを体験できるというわけです。

そして1年後、ゴールドに付帯する旅行サービスに魅力を感じなかった場合は、年会費1375円のクラシック(一般)にダウングレードすればOK。

ダウングレードは電話1本で簡単にできますし、それまで貯めたVポイントはすべて引き継がれます。

そしてゴールドは出張サービスだけでなく、限度額の面でも優れています。

クラシック(一般)の限度額は最高でも150万円。事業規模や業種によっては決済金額がすぐに限度額に達してしまう恐れも…。

その点ゴールドの限度額は最高で300万円。多くの事業で限度額を気にせず決済することができますね。

※カード利用枠については所定の審査があります

==注意==

ゴールドの限度額300万円はあくまでも「最高」。審査の結果、300万円よりも少ない限度額が設定されることも十分にあり得ます。

このようにまずゴールドを試してみて、1年後にクラシック(一般)へのダウングレードやプラチナへのアップグレードを検討することをオススメします。

三井住友ビジネスカードとのちがい

三井住友カードが発行しているビジネスカードは、このページで紹介した三井住友ビジネスカード for Ownersと三井住友ビジネスカードの2種類があります。

三井住友ビジネスカード for Ownersは小規模法人や個人事業主向け、ビジネスカードは法人だけが申し込める中小企業向けのカードなのですが、具体的なちがいが気になる方は多いと思います。

カードのスペックだけで言うと、三井住友ビジネスカード for Ownersの方がいいと思います。

個人カードとのポイント合算やリボ払い、キャッシング、WAONカードやPiTaPaカードなどの追加カードは、三井住友ビジネスカード for Ownersだけの付帯サービス。

そのため、どちらのカードがよいのか?悩んでいる経営者の方には、三井住友ビジネスカード for Ownersをオススメしたいです。

ビジネスカードがサービス面で唯一優れているのは、親カード1枚に対してETCカードを複数枚発行できるという点だけ。

申込時に法人登記簿などが必要な上支払い回数も1回払いだけなので、経理はすべて従業員が行っているという法人なら、ビジネスカードが適しています。

最後に、三井住友ビジネスカード for Ownersと三井住友ビジネスカードの大きなちがいを、以下のとおり表にまとめました。

| 三井住友ビジネスカード for Owners | 三井住友ビジネスカード | |

| 申し込み対象 | 満20歳以上の法人代表者・個人事業主 | 法人 |

| 申し込み必要書類 | 経営者個人の本人確認書類 | l 経営者個人の本人確認書類 l法人登記簿謄本 or 抄本 l決算書(プラチナのみ) |

| 代金引き落とし口座 | 法人・屋号付き個人・個人 | 法人 |

| 個人カードとのポイント合算 | ○ (できる) |

× (できない) |

| 追加カード | l iD専用カード l WAONカード l EXカード l PiTaPaカード |

EXカード |

| ETCカード発行枚数 | △ 1枚のみ |

○ (複数枚) |

| Apple Pay・Google Pay | ○ (対応) |

× (非対応) |

| 支払い回数 | 1回払い・2回払い・リボ払い・分割払い・ボーナス一括払い | 1回払いのみ |

| キャッシング | ○ (国内・海外とも) |

△ (海外のみ) |

まとめ

このページでは、三井住友ビジネスカード for Ownersの特徴やスペックについて、くわしく解説しました。このカードはVisa・Mastercardのデュアル発行や豊富な追加カードのおかげで、ありとあらゆる経費を集約して一元管理できるのが最大の特徴。

極端な話、予備の法人クレジットカードを持たなくても経費の支払いに困ることはまずありません。

ポイントプログラム「Vポイント」は、三井住友カードが発行している個人カードと共通。

そのため、経費の決済で貯めたポイントを個人カードと合算し、プライベートで活用するという便利な使い方もできる柔軟さも魅力です。

このカードをビジネスのメインカードとして活用するなら、三井住友カード(個人向け)との2枚持ちをオススメしたいですね。

出張サービスなどもクセがなく、幅広い業種・規模の経営者にとって使いやすい法人クレジットカードですよ。

| クラシック(一般) | ゴールド | プラチナ | |

| 券面 | |

||

| 年会費 | 1375円 インターネット入会で 初年度無料! |

1万1000円 インターネット入会で 初年度無料! |

5万5000円 |

| 追加カード年会費 (1枚につき) |

440円 | 2200円 | 5500円 |

| ETC発行手数料 | 無料 | ||

| ETC年会費 | 550円 (初年度無料、年1回の利用で翌年度無料) |

無料 | |

| 限度額 | 原則10〜150万円 ※所定の審査あり |

原則50〜300万円 ※所定の審査あり |

原則200〜500万円 ※所定の審査あり |

| 国際ブランド | Visa・Mastercard | ||

| 海外旅行傷害保険 | 最高2000万円 (利用付帯) |

最高5000万円 (自動付帯) |

最高1億円 (自動付帯) |

| 国内旅行傷害保険 | × | 最高5000万円 (利用付帯) |

最高1億円 (自動付帯) |

| ショッピング保険 | 最高100万円 (海外決済のみ) |

最高300万円 | 最高500万円 |

| ポイントプログラム | Vポイント 200円=1ポイント |

||

| 支払い方法 | 1回払い・2回払い・リボ払い・分割払い・ボーナス一括払い | ||

| 発行期間 | 約1週間 | ||

| 公式サイト | こちら | こちら | こちら |