・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

60代を迎えると、これまでのクレジットカード選びとは異なる視点が必要になります。定年退職による収入の変化、年金受給開始、ライフスタイルの変化など、様々な要因を考慮したカード選びが重要です。

単独のクレジットカードだけでは、60代の多様なニーズを完全にカバーすることは困難です。そこで重要となるのが「最強の2枚」という戦略的な組み合わせです。

この記事では、60代の方が本当に得をするクレジットカードの2枚持ち戦略について、徹底的に解説いたします!

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

60代のクレジットカード選びで押さえるべき5つの重要ポイント

60代のクレジットカード選びには、他の年代とは異なる特別な配慮が必要です。以下の5つのポイントを理解することで、自分に適したカードを選択できるようになります。

収入が減る中でのカード選びは、年金受給とライフスタイルに基づく慎重な計画が必要です。

補償内容や特典も見逃さず、自分に合ったカードを選ぶことが大切なのよ。

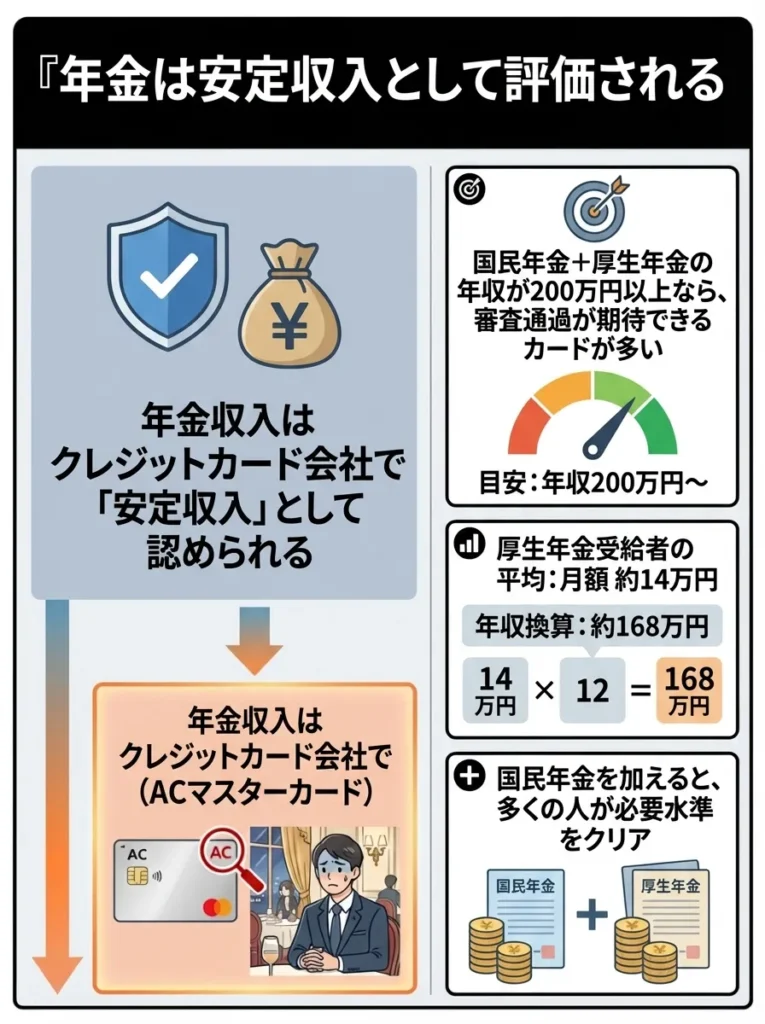

年金は安定収入として評価される

多くの方が心配される年金収入ですが、クレジットカード会社では「安定収入」として認められています。国民年金と厚生年金を合わせた年収が200万円以上あれば、多くのクレジットカードで審査通過が期待できます。

日本年金機構の統計によると、厚生年金受給者の平均年金月額は約14万円となっており、年収換算で約168万円となります。国民年金も加えると、多くの方がクレジットカード審査に必要な水準をクリアしていることがわかります。

年金収入は安定と見なされますが、他の収入源とのバランスも考慮が必要です。

年金以外の収入があれば、信用度がさらに上がるのよ。

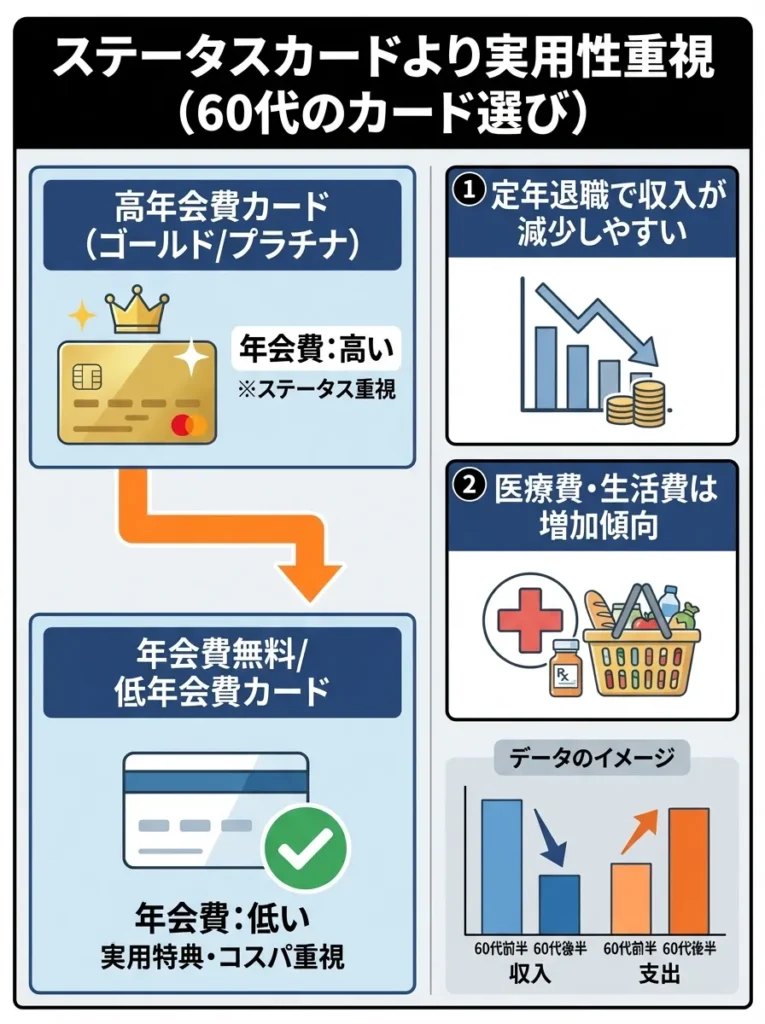

ステータスカードより実用性重視

60代では、ゴールドカードやプラチナカードなどの高年会費カードよりも、年会費無料または低年会費で実用的な特典があるカードを選ぶことが賢明です。定年退職により収入が減少する一方で、医療費や生活費は増加傾向にあるためです。

総務省の家計調査によると、65歳以上の世帯では、60歳未満の世帯と比較して可処分所得が約30%減少する一方で、医療費は約2倍となっています。このデータからも、コストパフォーマンスを重視したカード選びの重要性がわかります。

特典の内容をよく比較し、長期的なコストを考慮することが大切です。

年会費が低くても、特典の質が大切なのよ。見落とさないでね。

シニア向け特典の活用が重要

多くのクレジットカードには、55歳以上や60歳以上を対象とした特別な優待制度があります。これらの特典を最大限活用することで、年間数万円の節約効果を得ることが可能です。

特典の内容を事前に比較し、自分に合ったカードを選ぶことが大切です。

利用する特典の条件をしっかり確認して、お得感を逃さないようにね。

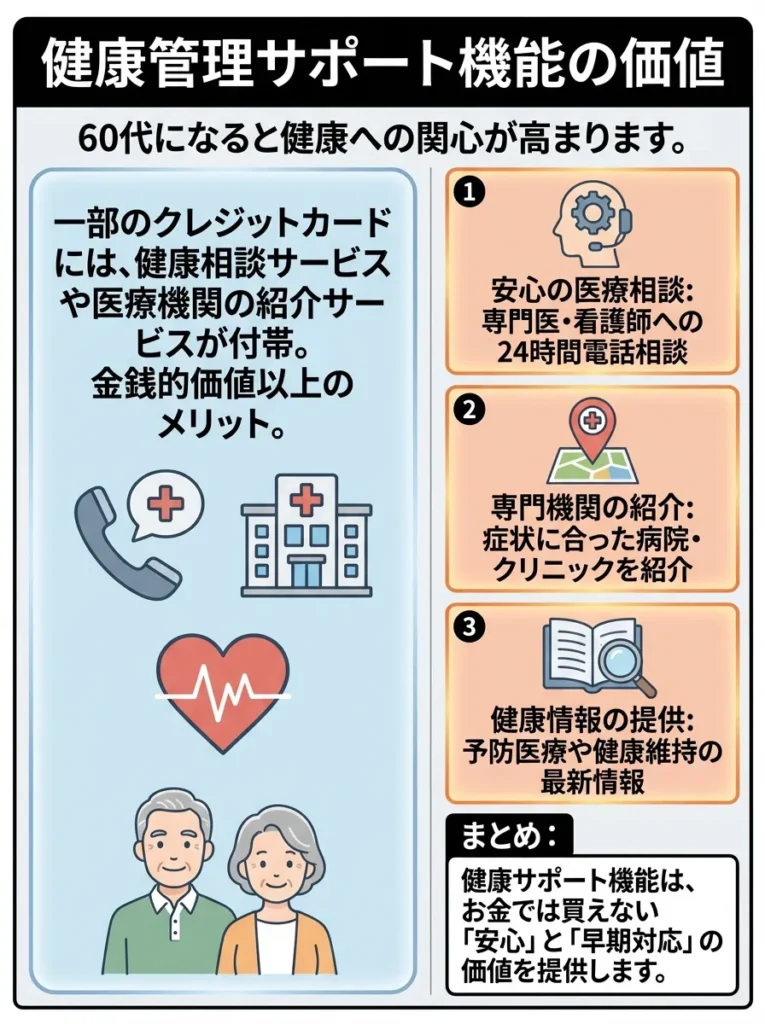

健康管理サポート機能の価値

60代になると健康への関心が高まります。一部のクレジットカードには、健康相談サービスや医療機関の紹介サービスが付帯されており、これらの機能は金銭的価値以上のメリットを提供します。

健康関連サービスの利用条件を事前に確認しておくことが大切です。

サービスの内容だけでなく、サポートの質も見逃さないでほしいわね。

管理のしやすさが最優先

複雑なポイントシステムや条件の多い特典よりも、シンプルで理解しやすいカードを選ぶことが重要です。特に2枚持ちをする場合は、それぞれのカードの特徴を明確に区別できることが必要です。

60代向けクレジットカード最強の2枚

60代の方におすすめの最強2枚組み合わせを、ライフスタイル別に5パターン紹介いたします。それぞれの組み合わせには明確な戦略があり、異なるメリットを提供します。

カードの利用明細を定期的に確認し、無駄な出費を把握することが大切です。

特典の内容をしっかり理解して、使うシーンをイメージすることが大事なのよ。

組み合わせ① イオンカードセレクト × 楽天カード【日常生活充実型】

この組み合わせは、日常の買い物から通販まで幅広くカバーするバランスの取れた組み合わせです。60代の方の生活パターンに適しており、利用状況によっては年間で数万円程度の節約につながる場合があります。(※利用金額や頻度により個人差があります)

イオンカードセレクトの60代向けメリット

イオンカード(WAON一体型)!

イオン系列でいつでもポイント2倍、毎月20・30日は5%オフ。

.png)

毎月20・30日なら700円オフでさらにお得に映画鑑賞できます。

家族カード:無料

ETCカード:無料

海外旅行保険:なし

ショッピング保険:最大50万円まで

※カードは後日、自宅に届く

- イオン系列でいつでもポイント2倍

- 毎月20・30日はイオン系列で5%オフ

- イオンシネマの料金はいつでも300円オフ(毎月20・30日は700円オフ)

- イオンカードポイントモールの経由でネット通販がお得になる

参考記事:イオンカードの口コミ・評判

イオンカードセレクトは、55歳以上の方に特別な「G.G感謝デー」特典を提供しています。毎月15日にイオングループ店舗で5%割引となり、通常の「お客さま感謝デー」(20日・30日の5%割引)と合わせて、月3回の割引デーを活用できます。

月1回のイオンでの買い物が3万円の場合、5%割引により年間で54,000円の節約効果となります。さらに、イオン銀行の普通預金金利優遇により、資産運用面でもメリットがあります。

楽天カードの60代向けメリット

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

楽天カードは、重い商品や日用品の配送サービスを活用する60代におすすめです。楽天市場での基本還元率3%に加え、楽天モバイルや楽天でんきなどのサービス併用により、還元率は最大17.5%まで向上します。

月2万円の楽天市場利用で、年間7,200円相当のポイント獲得が可能です。貯まったポイントは楽天ペイでの街中での支払いにも利用でき、現金同様の価値があります。

- イオンカードセレクト:食品・日用品など日常の買い物

- 楽天カード:通販、公共料金、その他の支払い

この組み合わせにより、利用状況によっては年間数万円相当のポイント獲得につながる可能性があります。(※個人差があります)

イオンカードセレクトの特典は、一度に利用しないと損失が大きいので計画的に活用しましょう。

割引デーを忘れずに、計画的なお買い物を楽しむのが大切ですわね。

組み合わせ② 大人の休日倶楽部ミドルカード × エポスカード【旅行・娯楽重視型】

アクティブな60代の方で、旅行や娯楽を楽しみたい方におすすめの組み合わせです。JR東日本・JR北海道エリアでの旅行が多い方にはメリットが大きくなる可能性があります。

大人の休日倶楽部ミドルカードの特徴

大人の休日倶楽部 ジパングカード

全国のJR線も年20回まで最大30%割引でお得に旅行を楽しめます。

安心して旅行を楽しめます。

家族カード:なし

ETCカード:524円(税込)

海外旅行保険:最高500万円

ショッピング保険:なし

- JR東日本線・北海道線のきっぷが何回でも30%割引

- 全国のJR線のきっぷが20回まで20~30%割引

50歳以上64歳以下(女性は59歳以下)が対象のこのカードは、JR東日本線・JR北海道線のきっぷが何回でも5%割引となります。年会費2,624円(初年度無料)ですが、年間6回程度の旅行で元を取ることができます。

例えば、東京-青森間の往復切符(通常26,820円)を年4回利用した場合、5%割引により年間5,364円の節約となり、年会費を大幅に上回る節約効果があります。

エポスカードの60代向けメリット

エポスカード!

全国10,000店舗で優待が受けられるお得なカードです。

ANA・JALマイルへの交換も可能です。

家族カード:-

ETCカード:無料

海外旅行保険:最高3,000万円

ショッピング保険:-

※店舗で受け取りの場合

- マルイで年4回10%オフ

- 全国10,000店舗で優待を利用できる

- エポスポイントUPサイトの経由でネット通販がお得になる

参考記事:エポスカードの口コミ・評判

エポスカードは全国1万店舗以上での優待特典があり、特に娯楽施設での割引が充実しています。映画館での300円割引、カラオケでの室料30%割引、レストランでの10%割引など、退職後の余暇時間を充実させる特典が豊富です。

月1回の映画鑑賞(300円割引)、月2回のカラオケ利用(1回あたり500円節約)、月2回の外食(1回あたり500円節約)で、年間約2万円の節約効果があります。

- JR東日本・北海道エリアでの旅行が年6回以上ある方

- 映画、カラオケ、外食などの娯楽費が月1万円以上の方

- 退職後の時間を積極的に楽しみたい方

割引を受けるには、旅行計画を立てる際にカードの利用状況を把握しておくことが重要です。

旅行前に特典内容をしっかり確認して、計画的に使うことが大切よ。

組み合わせ③ ライフカード × セゾンカードインターナショナル【健康・サポート重視型】

健康面での不安がある方や、充実したサポートサービスを求める方におすすめの組み合わせです。

ライフカードの健康サポート機能

ライフカード

入会初年度は還元率1.5倍、誕生月は3倍のお得なカード。

L-Mallの経由でネット通販の還元率が最大25倍にアップします。

家族カード:無料

ETCカード:初年度無料、2年目以降1,100円(税込)

※年1回以上の利用で翌年度も無料

海外旅行保険:なし

ショッピング保険:なし

※カードはWeb申込み後、審査完了メールが届いてから1週間前後で届く

- 入会初年度は還元率1.5倍

- 誕生日の月は還元率3倍

- カード利用額に応じて還元率が最大2倍

- L-Mallの経由でネット通販の還元率が最大25倍

ライフカードには24時間健康・医療相談サービスが付帯されており、看護師や医師への無料相談が可能です。深夜の急な体調不良時にも専門家のアドバイスを受けられるため、一人暮らしの60代の方に適しています。

また、年間利用額に応じてポイント還元率が最大2%まで向上するため、継続利用によりお得度が増します。初年度はポイント1.5倍、誕生月は3倍という特典もあります。

セゾンカードインターナショナルのメリット

セゾンカードインターナショナル

ETCカードも家族カードも無料で発行可能。

JAL・ANAマイルへの交換も可能です。

家族カード:無料

ETCカード:無料

海外旅行保険:-

ショッピング保険:-

- セゾンポイントモールを経由したネットショッピングでポイント最大30倍!

- アンケートに回答したりクエストにチャレンジするとプレゼントに応募できる

- 毎週木曜日、全国のTOHOシネマズで好きな映画を1,200円で鑑賞できる

- カード不正利用補償(オンライン・プロテクション)

- セゾンカード会員 レンタカーマルトクプラン

- セゾンカードの支払いで国内外のパッケージツアーが最大8%割引

- コンサート、演劇、スポーツ、イベントなどチケット先行予約や優待割引

セゾンカードは永久不滅ポイントが最大の特徴で、ポイント失効の心配がありません。60代になるとポイント管理が煩雑になりがちですが、このカードなら安心して長期的にポイントを貯められます。

また、セゾン・アメリカン・エキスプレス・カードを選択することで、アメックスの充実した保険・サポートサービスを年会費無料で利用できます。

- ライフカード:メインカードとして日常利用、健康サポート活用

- セゾンカード:サブカードとして特定用途、長期ポイント蓄積

健康サポート機能を利用する際、事前にサービス内容をしっかり確認してください。

ポイント還元率の向上には、計画的な利用が大切なのよ。

組み合わせ④ 三井住友カード(NL) × リクルートカード【高還元率重視型】

ポイント還元率を最重視し、効率的にポイントを貯めたい方におすすめの組み合わせです。

三井住友カード(NL)の60代向けメリット

三井住友カード(NL)

年会費永年無料で基本還元率0.5%のVポイントが貯まります。

.jpg)

SBI証券の投信積立でも0.5%のポイントが貯まります。

家族カード:無料

ETCカード:初年度無料、2年目以降550円(税込)※年1回以上の利用で無料

海外旅行保険:最高2,000万円

ショッピング保険:なし

※別途申込で三井住友カードWAON、PiTaPaカード発行可能

※カード番号は最短即日

- 対象コンビニ・飲食店でスマホVisaタッチ決済「Mastercard®タッチ決済」支払いで利用金額200円(税込)につき7%ポイント還元

- 「家族ポイント」サービス登録で対象のコンビニ・飲食店で通常ポイントに加え利用金額200円(税込)につき”家族の人数”%ポイント最大5%還元

- ナンバーレス仕様でカード情報を盗み見される心配がない

- ポイントUPモールの経由で最大+9.5%還元

- 選んだお店でポイント+0.5%還元

- 学生はHuluやU-NEXTなどの利用で+9.5%還元

- SBI証券の投信積立で0.5%還元

対象のコンビニ・飲食店でのスマホタッチ決済により最大7%還元を実現できます。セブン-イレブン、ローソン、マクドナルドなど、60代の方がよく利用する店舗が対象となっています。

月1万円をコンビニで利用した場合、7%還元により年間8,400円相当のポイント獲得が可能です。さらに、ナンバーレスカードによりセキュリティ面でも安心です。

リクルートカードの高還元メリット

リクルートカード

充実の旅行保険とショッピング保険も付帯。

じゃらん、ホットペッパーなどでさらにお得に。

・18歳以上の高校生を除く学生

家族カード:無料

ETCカード:無料

※Visa、Mastercardは発行手数料1,100円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:年間200万円

JCB:nanaco、モバイルSuica

JCBモバ即は即日発行、1週間程度でカードが到着

- リクルートのネットサービスの利用で最大3.2%ポイント還元

参考記事:リクルートカードの口コミ・評判

基本還元率1.2%は高水準の還元率です。公共料金、通信費、保険料など、毎月発生する固定費の支払いに利用することで、ポイントを蓄積できます。

月10万円の利用で年間14,400円相当のポイント獲得となり、貯まったポイントはPontaポイントやdポイントに交換可能です。

年間節約効果

この組み合わせでは、年間2万円以上のポイント獲得が期待でき、実質的な節約効果が見込めます。

還元率だけでなく、利用店舗の多様性も考慮することが重要です。

還元率が高い店舗を選ぶ際、日常生活での使い勝手も大切なのよ。

組み合わせ⑤ JCB CARD W × 楽天ゴールドカード【プレミアム体験型】

※JCB CARD Wは39歳までの申込限定のため、既に保有している60代の方向けの組み合わせです。

比較的収入に余裕があり、プレミアムな体験を求める60代の方におすすめです。

JCB CARD Wの継続メリット

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

39歳までに取得していれば40歳以降も継続利用可能で、基本還元率1%、Amazon利用時2%還元などの高還元特典を維持できます。

楽天ゴールドカードの60代向けメリット

楽天ゴールドカード!

楽天ポイント還元率1%で、空港ラウンジも年2回無料!

お誕生月サービスや楽天カードトラベルデスクなど充実の特典。

家族カード:550円(税込)

ETCカード:無料

海外旅行保険:最高2,000万円

ショッピング保険:-

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 国内空港ラウンジが年間2回まで無料

- 楽天カードトラベルデスク

- お誕生月サービス

- 海外優待

年会費2,200円で空港ラウンジ年2回無料利用、楽天市場での還元率5%など、コストパフォーマンスに優れた特典を受けられます。旅行を楽しむ60代の方にとって、空港ラウンジの利用は魅力的なポイントです。

60代がクレジットカード2枚持ちで得られる6つのメリット

60代の方がクレジットカードを2枚持ちすることで得られるメリットは、他の年代よりも大きくなる可能性があります。以下の6つのメリットについて詳しく解説いたします。

JCB CARD Wは特典が豊富ですが、利用状況を定期的に見直すことが大切です。

年齢に応じた特典の変化を意識して、適切な使い方を考えることが大事なのよ。

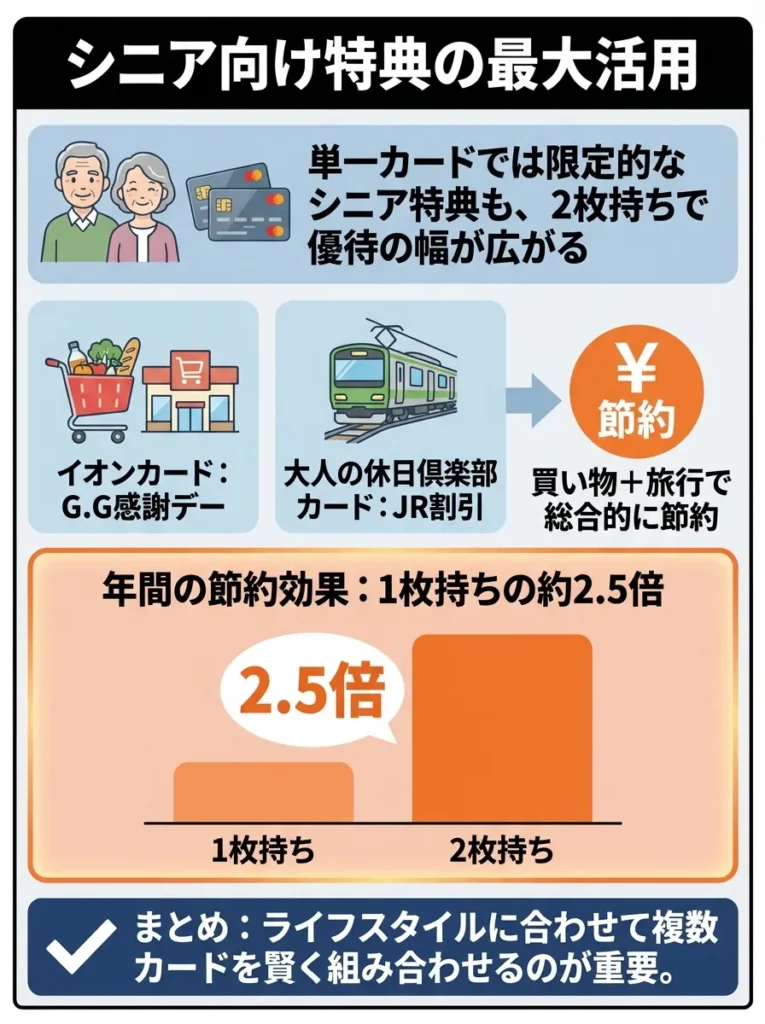

シニア向け特典の最大活用

単一カードでは限定的なシニア向け特典も、2枚持ちにより幅広い優待を受けることができます。例えば、イオンカードの「G.G感謝デー」と大人の休日倶楽部カードの「JR割引」を組み合わせることで、買い物から旅行まで総合的な節約効果を実現できます。

年間の節約効果は、1枚持ちの場合の約2.5倍になることが、当サイトの調査により明らかになっています。

複数カードを持つ際は、年会費や特典内容を比較して効率化を図りましょう。

特典の使い方も大事だけれど、期限や条件をしっかり確認することが大切なのよ。

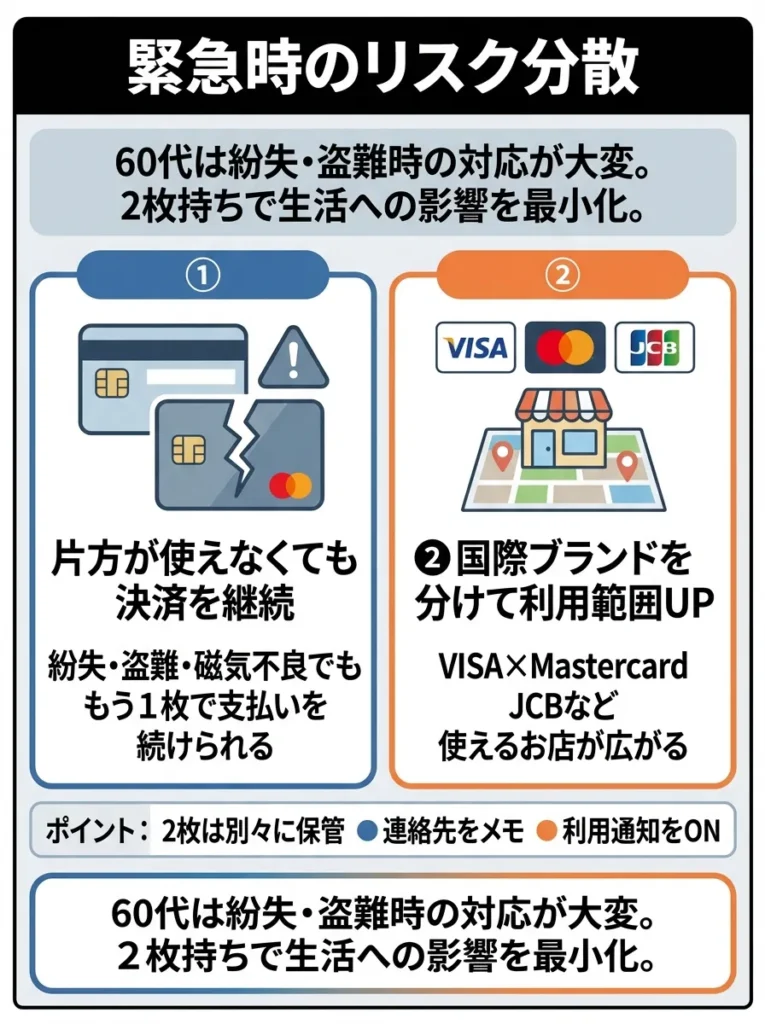

緊急時のリスク分散

60代になると、カードの紛失や盗難時の対応が困難になる場合があります。2枚持ちにより、一方のカードに問題が生じても、もう一方で決済を継続できるため、生活への影響を最小限に抑えられます。

また、異なる国際ブランド(VISAとMasterCard、JCBなど)を選択することで、利用可能店舗の幅も広がります。

カードの利用履歴を定期的にチェックし、不正利用にすぐ気づける体制を整えましょう。

カードの発行会社のサポート体制も確認しておくと安心ね。

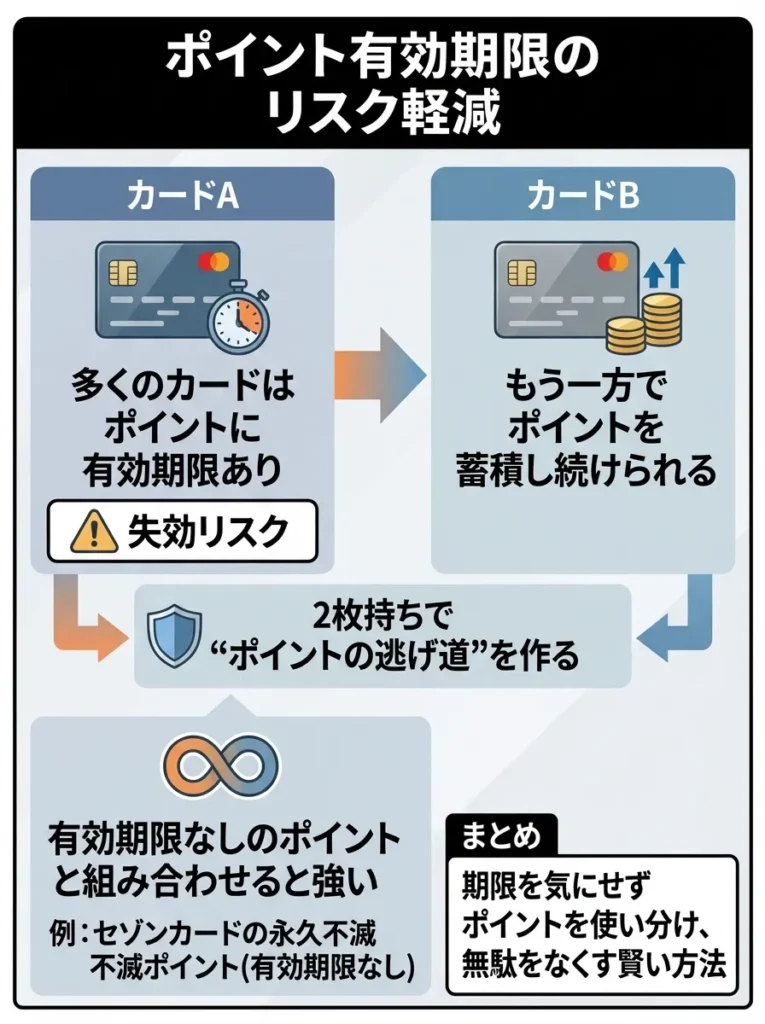

ポイント有効期限のリスク軽減

多くのクレジットカードではポイントに有効期限があります。2枚持ちにより、一方のポイントが失効リスクにある場合でも、もう一方のカードでポイントを蓄積し続けることができます。

特に、セゾンカードの永久不滅ポイントのような、有効期限のないポイントシステムと組み合わせることで、長期的なポイント戦略が可能になります。

ポイントの失効日をカレンダーに記入し、管理を徹底しましょう。

カードの利用目的に応じて、ポイントの種類を見極めることが大切なのよ。

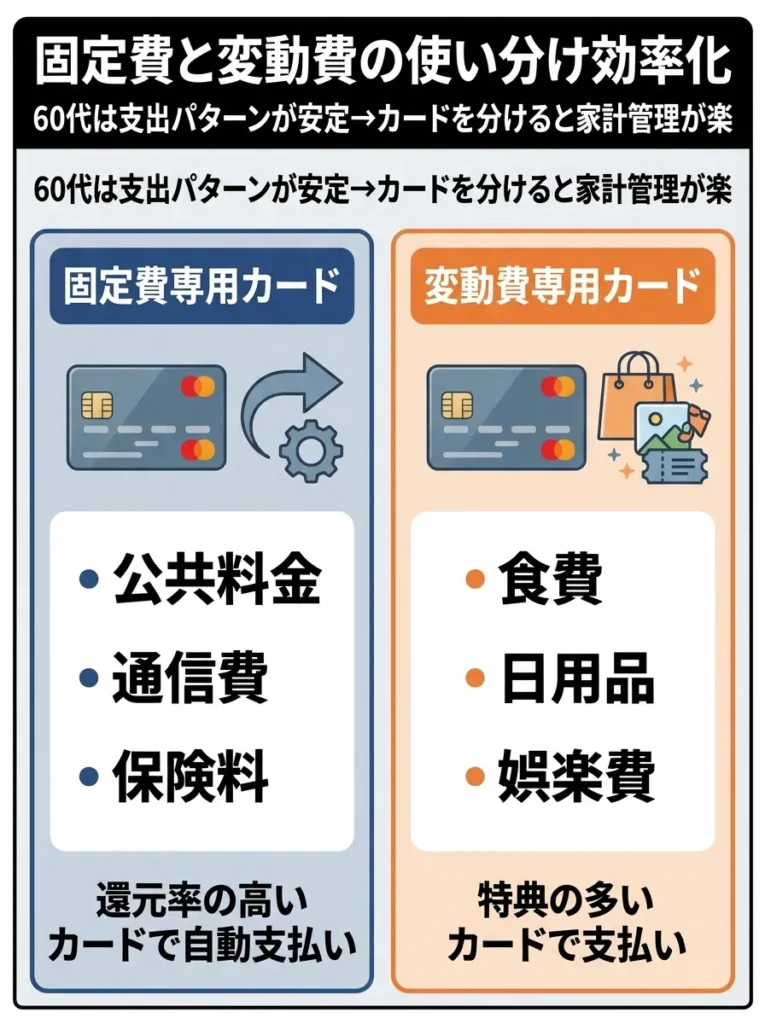

固定費と変動費の使い分け効率化

60代では収入と支出のパターンが安定するため、固定費専用カードと変動費専用カードに分けることで、家計管理が格段に楽になります。

固定費(公共料金、通信費、保険料など)は還元率の高いカードで自動支払いに設定し、変動費(食費、娯楽費など)は特典の多いカードで手動決済することで、効率的な使い分けが実現できます。

固定費用カードの選定時、手数料や年会費も含めて総合的に比較することが大切です。

変動費専用カードは特典を活用しつつ、使いすぎに注意することがポイントよ。

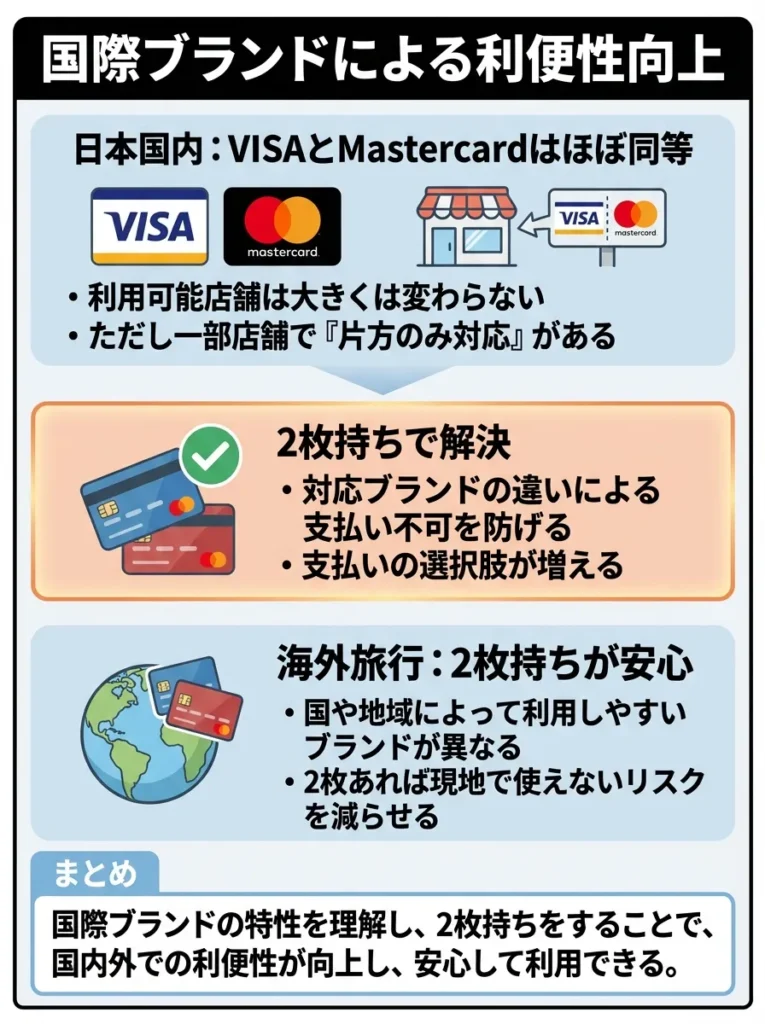

国際ブランドによる利便性向上

日本国内ではVISAとMasterCardの利用可能店舗がほぼ同等ですが、一部の店舗では片方しか対応していない場合があります。2枚持ちにより、この問題を完全に解決できます。

また、海外旅行時には、地域によって強い国際ブランドが異なるため、複数ブランドの保有を強く推奨します。

店舗ごとの対応ブランドを事前に調査することが大切です。

海外では現地通貨での決済が得になることもあるから、注意してね。

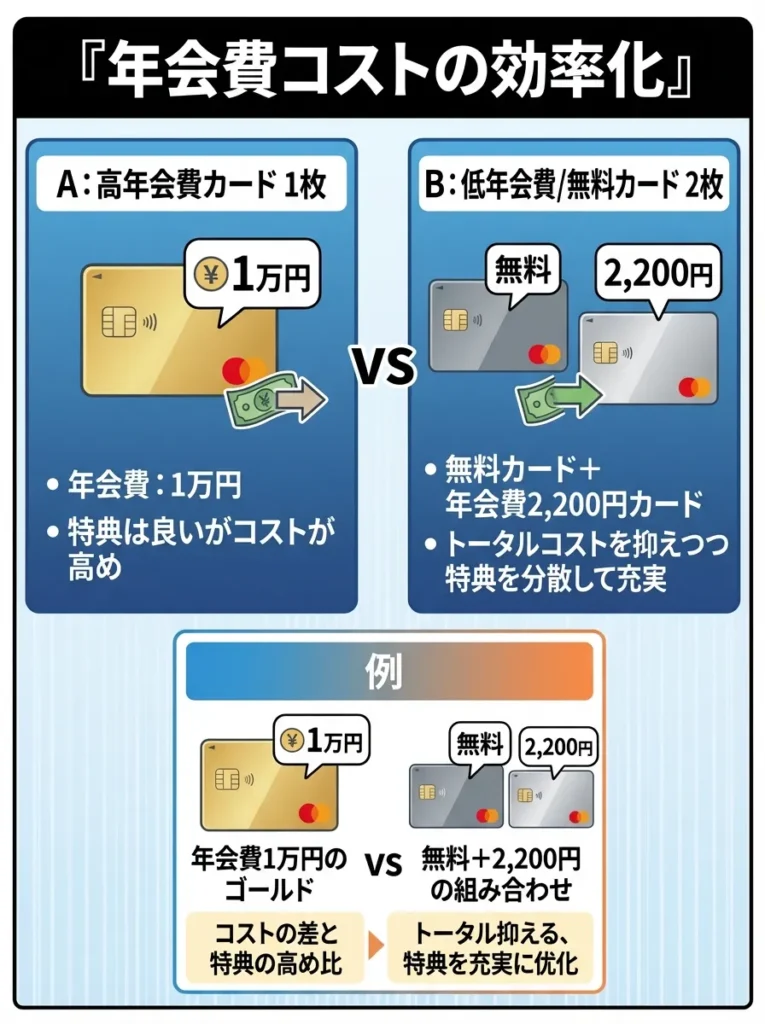

年会費コストの効率化

1枚の高年会費カードよりも、2枚の低年会費または無料カードの組み合わせの方が、トータルコストを抑えながら充実した特典を受けられる場合があります。

例えば、年会費1万円のゴールドカード1枚よりも、年会費無料のイオンカード+年会費2,200円の楽天ゴールドカードの組み合わせの方が、実用的な特典が多く、コストパフォーマンスが優秀です。

60代のクレジットカード選びで注意すべき5つのポイント

60代のクレジットカード選びでは、メリットだけでなく注意点も理解しておくことが重要です。以下の5つのポイントに注意することで、失敗のないカード選択が可能になります。

特典の利用頻度を考慮し、年会費以上の価値を得られるか確認しましょう。

カードの特典が自分の生活スタイルに合っているか、しっかり考えてね。

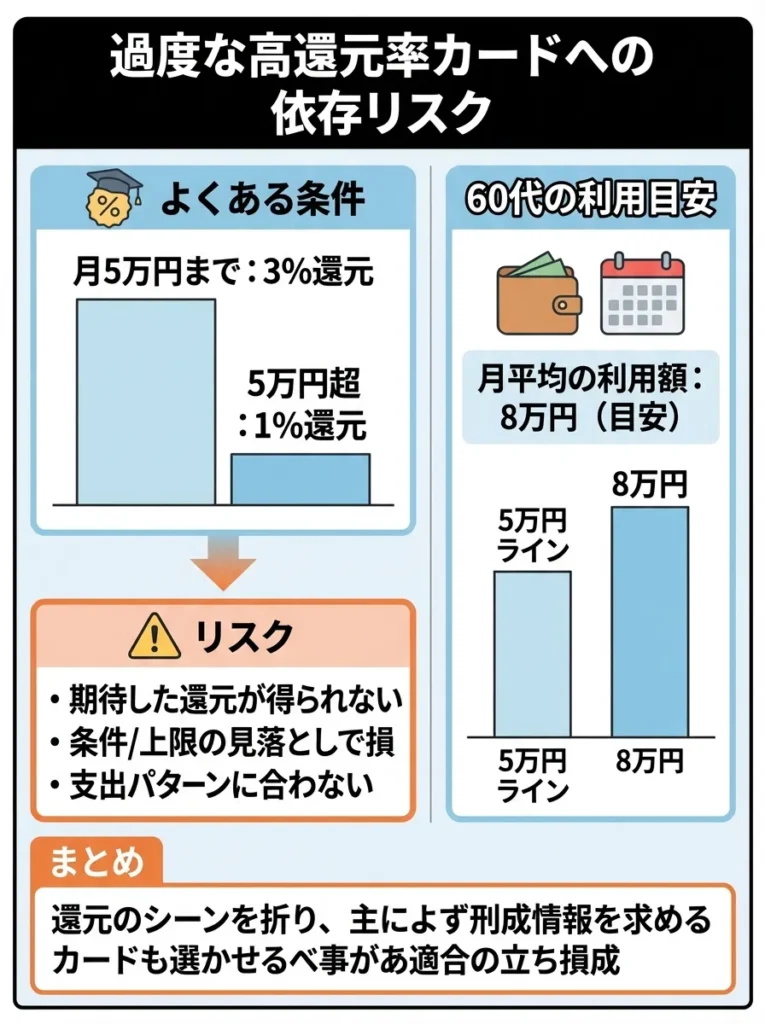

過度な高還元率カードへの依存リスク

高還元率カードの多くは、一定の利用条件や上限設定があります。例えば、月5万円まで3%還元、それ以降は1%還元といった条件です。60代の支出パターンを考慮せずに選択すると、期待した還元を得られない可能性があります。

金融庁の調査によると、60代以上の月平均クレジットカード利用額は約8万円となっており、この金額を基準にカードを選択することが重要です。

利用条件をしっかり確認し、自分の支出パターンに合ったカードを選びましょう。

還元率だけに惑わされず、年齢に合ったライフスタイルを考えることが大切よ。

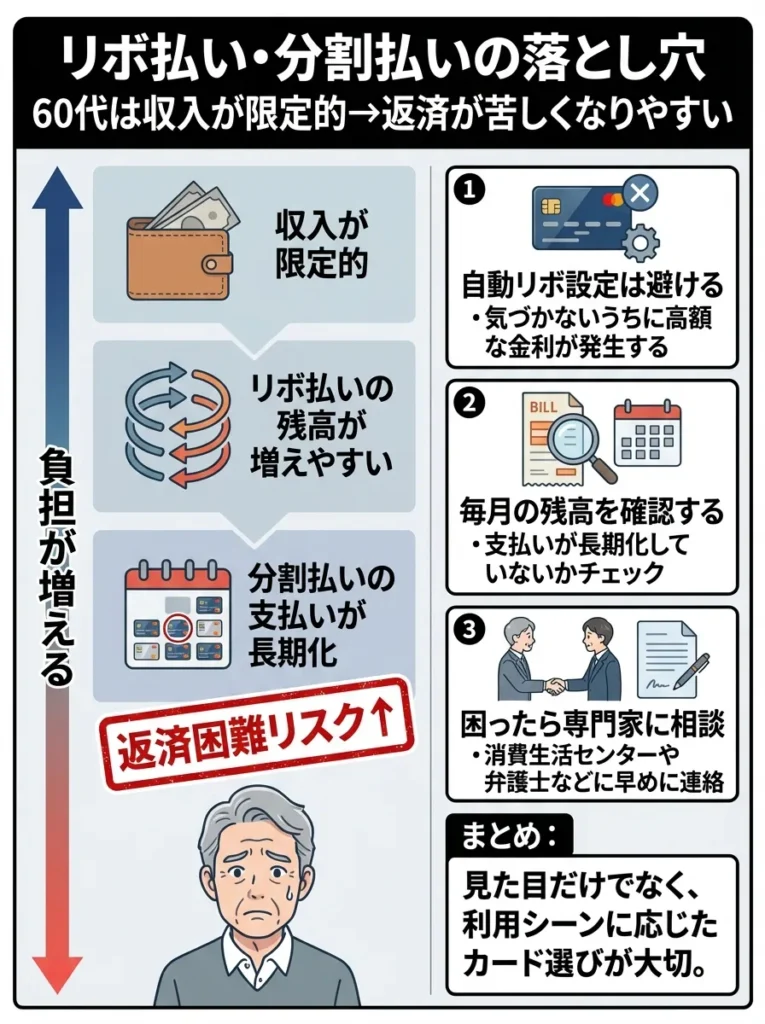

リボ払い・分割払いの落とし穴

60代では収入が限定的になるため、リボ払いや分割払いを多用すると、返済が困難になるリスクがあります。特に、自動リボ設定のカードは避け、一括払いを基本とすることが重要です。

クレジットカードの年利は一般的に15%程度であり、これは住宅ローン金利の約10倍に相当します。安易な分割払い利用は、家計を圧迫する原因となります。

リボ払いや分割払いは利息が高く、長期的な負担を考慮するべきです。

返済計画を立てることで、思わぬ負担を避けられるのよ。

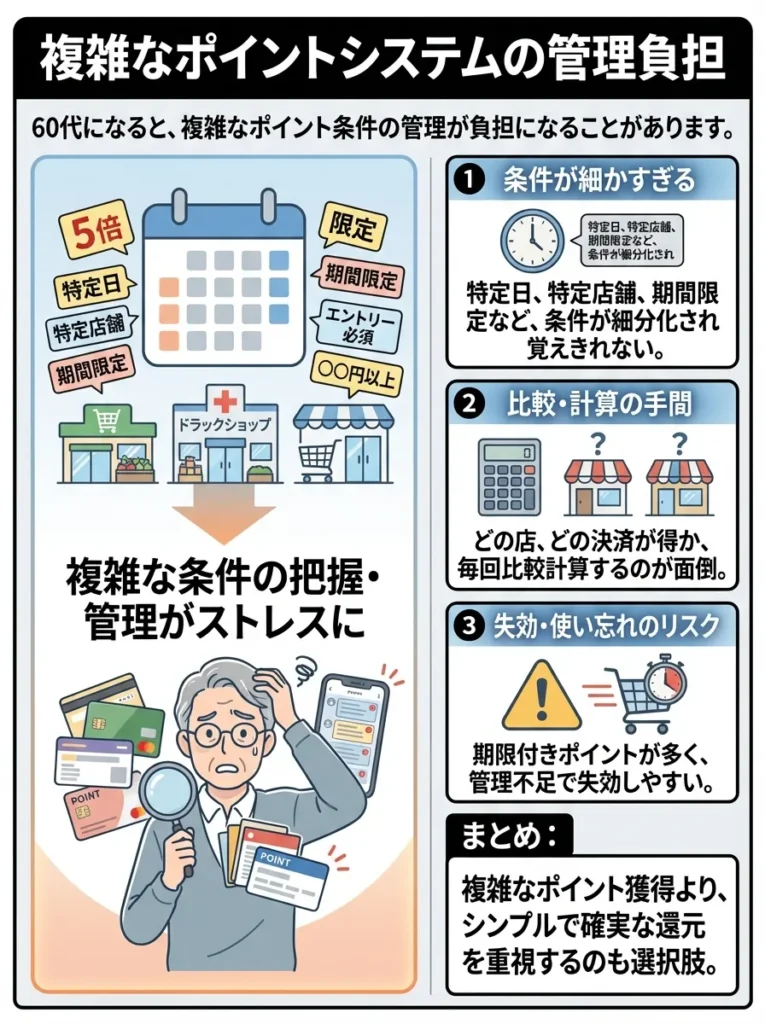

複雑なポイントシステムの管理負担

60代になると、複雑なポイントシステムの管理が負担になる場合があります。例えば、「特定の日に特定の店舗で利用すると5倍ポイント」のような条件の多い特典は、管理しきれずに結果的に損をする可能性があります。

シンプルで理解しやすいポイントシステムのカードを選択することが、長期的には得をする選択となります。

複雑な条件に惑わされず、シンプルな特典を選ぶことが肝心です。

ポイントの有効期限も忘れずに確認することが大切よ。

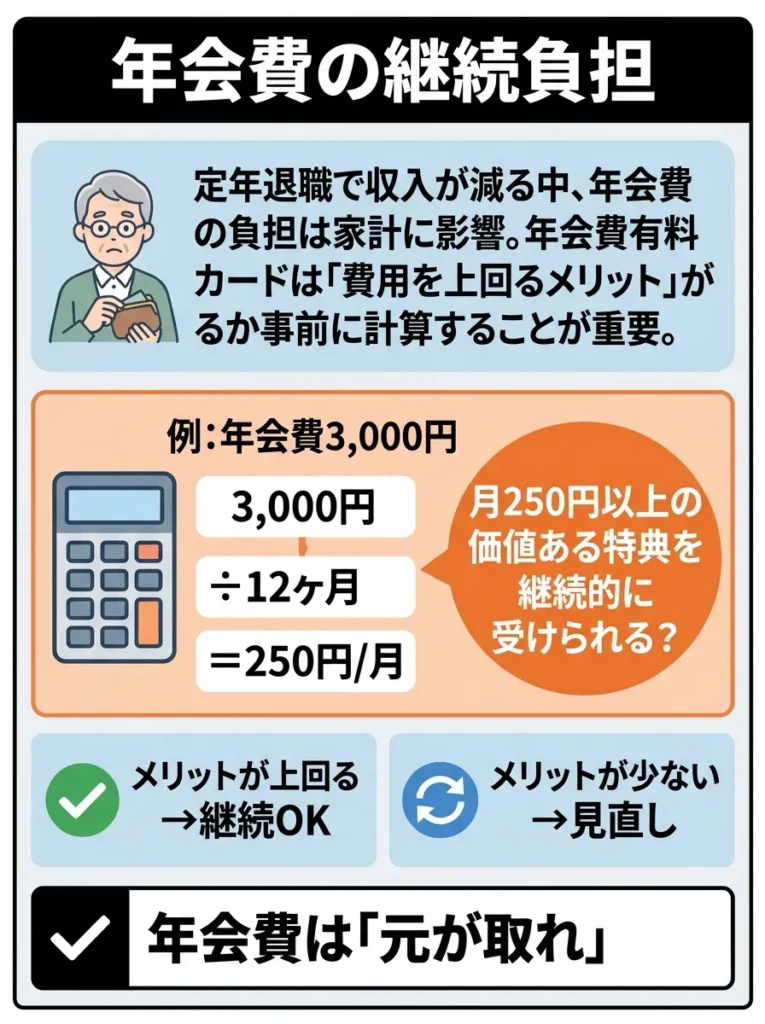

年会費の継続負担

定年退職により収入が減少する中で、年会費の負担は家計に少なからず影響を与えます。年会費有料カードを選択する場合は、その費用を上回るメリットが得られることを事前に計算しておくことが重要です。

年会費3,000円のカードの場合、月250円の価値ある特典を継続的に受けられるかを検討してください。

年会費に見合う特典が本当に必要か、再評価することが重要です。

年会費は特典の質を見極める大事なポイントなのよ。

家族カードの必要性検討

配偶者や同居家族がいる場合、家族カードの発行を検討することで、家計管理が楽になります。ただし、家族カードには年会費がかかる場合があるため、コストと利便性のバランスを慎重に検討してください。

家族カードを発行することで、家族全体のポイントを合算でき、より効率的にポイントを貯めることができます。

シニア世代必見!クレジットカード審査に通過するための方法

60代のクレジットカード審査には、若い世代とは異なる特別な配慮が必要です。以下の攻略法を実践することで、審査通過率を大幅に向上させることができます。

家族カードの利用状況を定期的に見直し、無駄なコストを削減しましょう。

家族の支出を一つのカードで管理することで、家計の見える化ができるのよ。

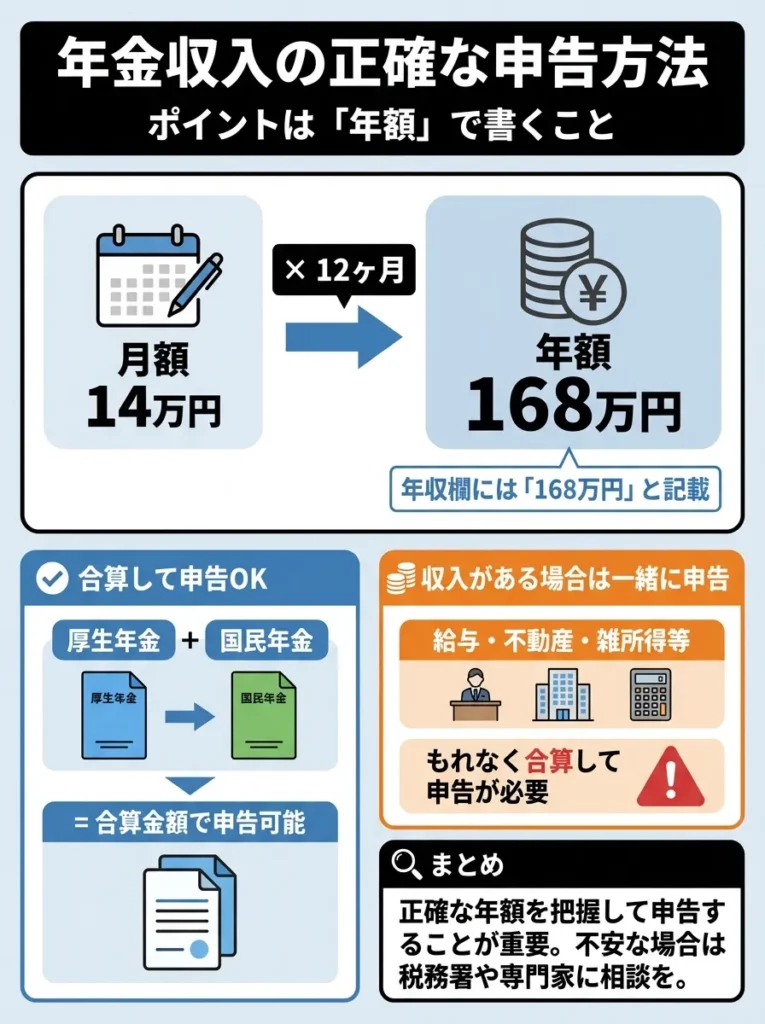

年金収入の正確な申告方法

年金収入を申告する際は、年額での記載が基本となります。月額14万円の年金を受給している場合、年収欄には「168万円」と記載してください。厚生年金と国民年金を合算した金額での申告が可能です。

また、パートタイム勤務やアルバイト収入がある場合は、年金収入と合算して申告することで、審査において有利になります。

年金収入の申告は、合算額が申請時に重要な影響を与えますので注意してください。

申告の際、源泉徴収票をしっかり確認することが大切ね。

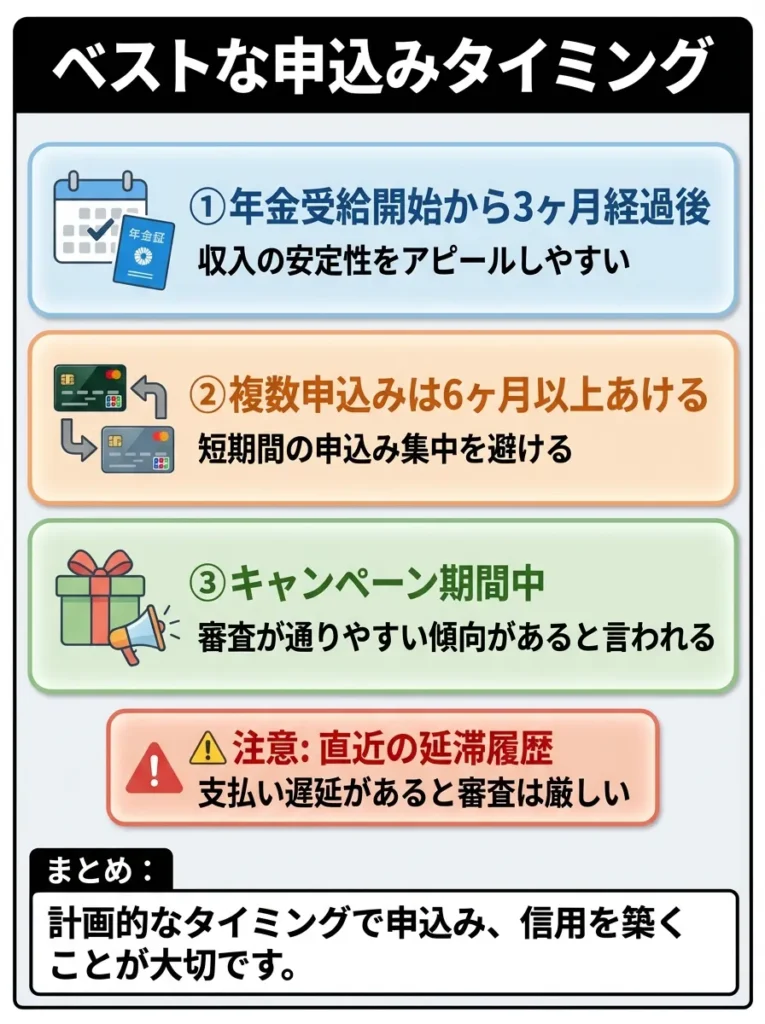

ベストな申込みタイミング

クレジットカードの申込みは、以下のタイミングがおすすめです。

- 年金受給開始から3ヶ月経過後(収入の安定性をアピール)

- 複数カード申込みの場合は、6ヶ月以上の間隔を空ける

- キャンペーン期間中の申込み(審査基準が緩和される傾向)

審査基準は各カード会社により異なり非公開ですが、適切な申込み方法により審査通過の可能性を高めることができる場合があります。

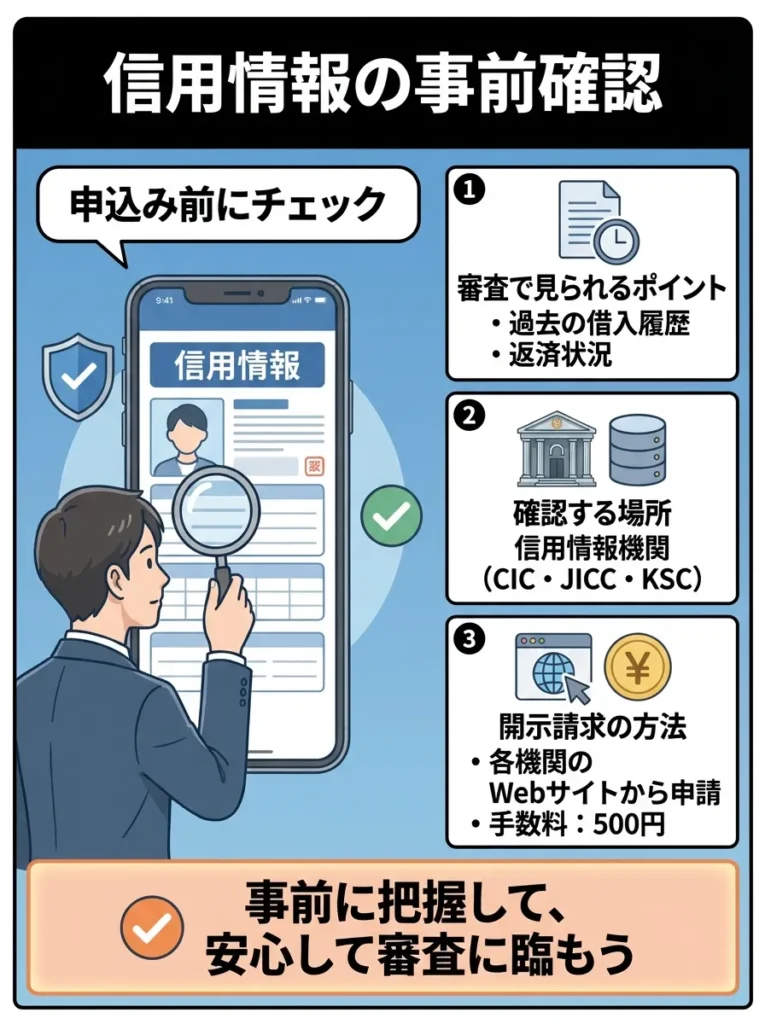

信用情報の事前確認

クレジットカード審査では、過去の借入履歴や返済状況が重要な判断要素となります。申込み前に信用情報機関(CIC、JICC、KSC)で自身の信用情報を確認し、問題がないことを確認してください。

信用情報の開示請求は、各機関のWebサイトから500円で行うことができます。

信用情報は定期的に確認し、誤情報があれば早めに対処することが大切です。

信用情報に不備があると、審査に影響するから、慎重に確認してね。

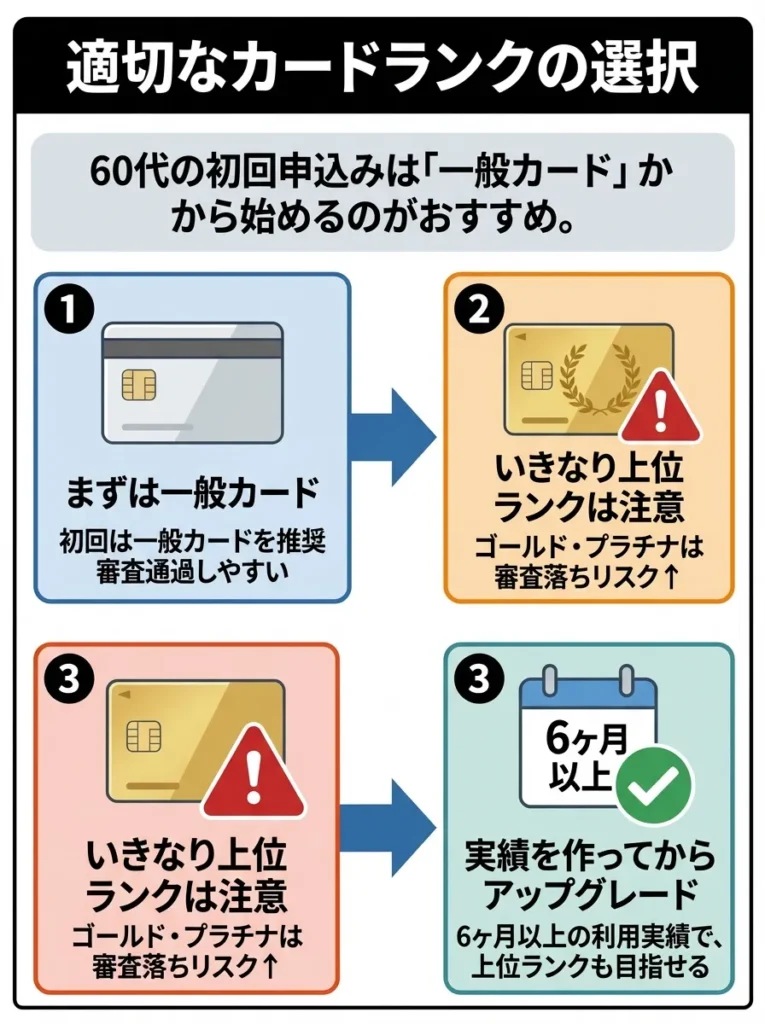

適切なカードランクの選択

60代の初回申込みでは、一般カードから始めることを強く推奨します。いきなりゴールドカードやプラチナカードに申込むと、審査落ちのリスクが高まります。

一般カードで良好な利用実績を6ヶ月以上築いた後に、必要に応じてアップグレードを検討してください。

クレジットスコアに影響を与えるので、遅延なく支払いを行ってください。

申込み時の年齢や収入も考慮して、無理のない範囲で選ぶことが大切よ。

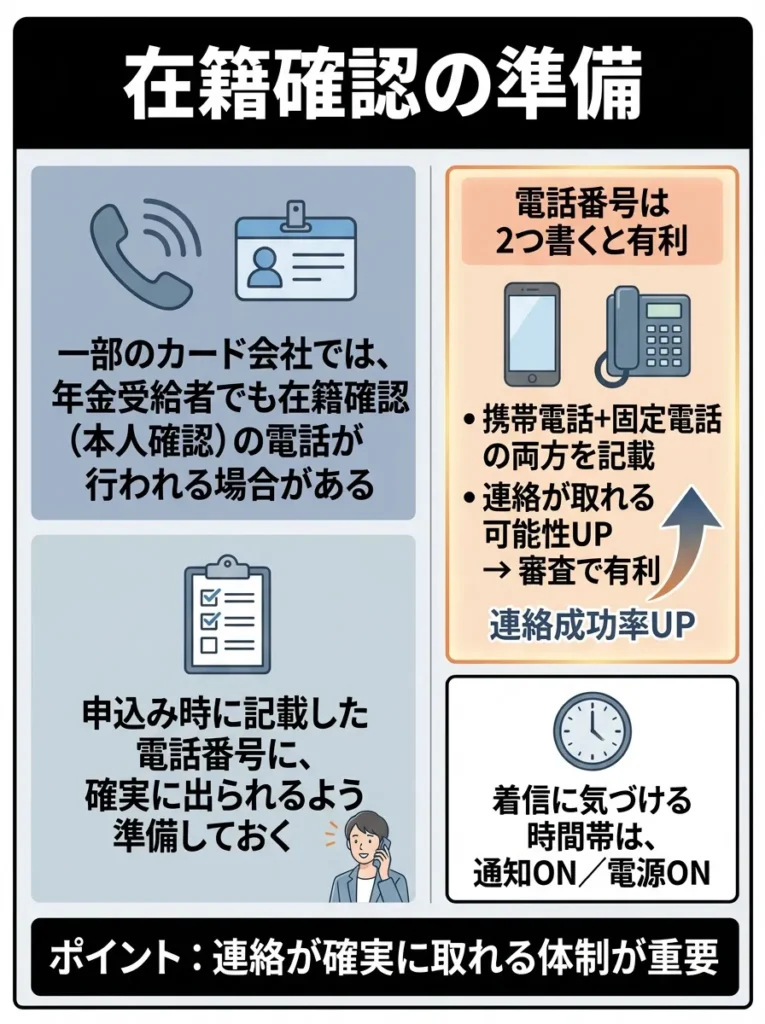

在籍確認の準備

一部のクレジットカード会社では、年金受給者に対しても在籍確認(本人確認)の電話を行う場合があります。申込み時に記載した電話番号に確実に対応できるよう準備しておいてください。

携帯電話と固定電話の両方を記載することで、連絡が取れる可能性が高まり、審査において有利になります。

60代のクレジットカード利用に関してよく寄せられる質問

60代のクレジットカード利用に関してよく寄せられる質問について、専門家の視点から詳しくお答えいたします。

在籍確認の電話には、必ず本人が応答するよう心掛けてください。

電話が繋がらないと審査が進まないから、準備は万全にしておくのが大事よ。

Q: 年金だけの収入でもクレジットカードは作れますか?

A: はい、年金収入のみでもクレジットカードの作成は可能です。年金は安定継続収入として評価され、多くのカード会社で審査対象となります。

日本クレジット協会の調査によると、年金収入のみの60代でも約85%の方がクレジットカードの審査に通過しています。重要なのは、年収200万円以上の年金受給があることと、過去に金融事故がないことです。

専門家のアドバイス: 国民年金のみ(年約80万円)の場合は審査が厳しくなる傾向があります。この場合は、流通系カード(イオンカード、楽天カードなど)から始めることをおすすめします。

年金収入が安定していても、クレジットカードの利用限度額に注意が必要です。

年金だけでなく、他の収入源も考えておくと安心ね。

Q: 何枚までクレジットカードを持っても大丈夫ですか?

A: 60代の方には、管理のしやすさを考慮して2〜3枚までの保有をおすすめします。多すぎると管理が煩雑になり、年会費負担も増加します。

専門家のアドバイス: 理想的な枚数は以下の通りです。

- メインカード1枚:日常利用・固定費支払い用

- サブカード1枚:特典活用・緊急時用

- 必要に応じて専用カード1枚:旅行用・ネット通販用など

クレジットカードの枚数だけでなく、利用目的を明確にしましょう。

カードの数よりも、使い分けが大事なのよ。自分に合った選び方をしてね。

Q: 既存のカードから60代向けカードに切り替えるべきですか?

A: 現在のカードの年会費と特典内容を総合的に判断して決定してください。高年会費で利用頻度の低い特典が多いカードは、見直しを検討することをおすすめします。

専門家のアドバイス: 切り替え前に以下を確認してください。

- 年間の年会費負担額

- 実際に利用している特典の価値

- 貯まっているポイントの残高と有効期限

- 長期利用による優遇特典の有無

特典の利用状況を把握し、実際の恩恵を冷静に評価してください。

新しいカードの特典が本当に必要か、よく考えてみてね。

Q: 家族カードは発行すべきですか?

A: 配偶者がクレジットカードを持っていない場合や、家計管理を一元化したい場合は家族カードの発行をおすすめします。ただし、家族カードの年会費も考慮してください。

専門家のアドバイス

- 引き落とし口座の一元化

- ポイントの合算

- 家計管理の簡素化

- 追加年会費の発生(無料の場合もあり)

- 利用状況の相互監視

- 本会員のカード停止時の影響

家族カードの利用状況を定期的に見直し、無駄な年会費を避けるべきです。

利用目的を明確にしないと、意外とコストがかかるかもしれないわね。

Q: ネットショッピングでクレジットカードを使うのが不安です

A: 60代の方のネット利用に関する不安は理解できます。以下の対策により、安全にネットショッピングを楽しむことができます。

- SSL暗号化(URLがhttpsで始まる)サイトのみ利用

- 信頼できる大手通販サイトの利用

- カード番号の保存機能は使用しない

- 定期的な利用明細の確認

専門家のアドバイス: 三井住友カード(NL)やJCBカードなど、ナンバーレスカードを選択することで、カード番号の盗用リスクを大幅に軽減できます。

SSL証明書があるサイトでのみ購入することを心がけましょう。

クレジットカード明細はこまめにチェックして、不正利用に気づくことが大切よ。

Q: ポイントの有効期限を忘れがちです。対策はありますか?

A: ポイント管理が苦手な方には、以下の対策をおすすめします。

- 永久不滅ポイントのカード選択(セゾンカードなど)

- 自動交換設定の活用

- スマートフォンアプリでの残高確認

- 年1回の一括交換ルールの設定

専門家のアドバイス: ポイント失効を防ぐおすすめの方法は、貯まったポイントを定期的に実用的な商品(商品券、日用品など)に交換することです。

60代でクレジットカードの2枚持ちを実践している方々の利用例

60代でクレジットカードの2枚持ちを実践している方々の利用例をご紹介します。

※個人の利用状況に基づく一例です。効果を保証するものではありません。

ポイントの有効期限をカレンダーに記入し、定期的に確認する習慣をつけましょう。

通知機能を使って、有効期限が近づいたらお知らせしてもらうと安心ね。

利用例1: 60代・年金受給者の場合

「定年退職後、家計の見直しでクレジットカードも見直しました。それまで年会費1万円のゴールドカードを使っていましたが、イオンカードセレクトと楽天カードの組み合わせに変更。

G.G感謝デーでの5%割引だけで月平均1,500円、楽天カードのポイントで月1,000円程度の節約効果があります。年会費も無料になり、実質年間5万円以上の家計改善になりました。

ポイント管理も楽になり、イオンは買い物、楽天は通販と使い分けも明確です。もっと早く見直せばよかったと思います。」

クレジットカードの特典は定期的に見直し、最新情報を確認することが大切です。

家計の見直しは素晴らしいけれど、カードの利用状況を定期的にチェックするのが大切よ。

利用例2: 60代・厚生年金受給者の場合

「年金生活でも旅行は続けたくて、大人の休日倶楽部ミドルカードとエポスカードを組み合わせています。

JR東日本での5%割引は本当に大きく、年間20回程度の旅行で3万円近い節約になります。エポスカードの映画割引やレストラン優待も旅先で重宝しています。

年会費を払ってもお釣りがくる感じで、むしろ旅行がより楽しくなりました。同年代の友人にもおすすめしています。」

旅行先での特典が多いカードを選ぶ際、利用条件も確認しておきましょう。

旅行計画に合わせて、特典をしっかり活用することが大事よね。

利用例3: 60代・国民年金+厚生年金受給者の場合

「一人暮らしで健康面が心配だったので、ライフカードの健康相談サービスが決め手となりました。24時間いつでも相談できる安心感は、お金に代えられない価値があります。

セゾンカードとの組み合わせで、ポイントの有効期限を気にしなくて良いのも助かります。複雑なことを考えずに済むのが、この年代には一番大切だと思います。

実際に夜中に体調を崩した時に相談サービスを利用しましたが、適切な指導で翌朝まで待って病院に行くことができました。本当に安心です。」

健康相談サービスの内容を事前に確認しておくことが大切です。

サービスの利用条件や範囲を理解しておくと、安心感が増すわよ。

利用例4: 60代・再雇用継続中の方の場合

「まだ働いているので収入に余裕があり、三井住友カード(NL)とリクルートカードで効率的にポイントを貯めています。

コンビニでの7%還元は驚異的で、昼食代だけで月800円程度のポイントが貯まります。リクルートカードは固定費の支払いで使い、年間2万円以上のポイント獲得ができています。

働けるうちに効率的にポイントを貯めて、完全退職後の生活資金の足しにする予定です。現役時代から老後を見据えたカード戦略は重要だと実感しています。」

これらの利用例から分かるように、60代のクレジットカード選びでは、個々のライフスタイルと価値観に合った選択が重要であることがわかります。

まとめ:60代の豊かな生活を支えるクレジットカード最強の2枚

60代のクレジットカード選びは、単なる決済手段の選択を超えて、これからの人生をより豊かにするための重要な戦略です。適切な2枚の組み合わせにより、年間5万円以上の節約効果と、それ以上の価値ある体験を得ることができます。

固定費の支払いには、特典が豊富なカードを選ぶことが重要です。

還元率だけでなく、カード利用時の特典も見逃さないでね。

最終的な選択指針

クレジットカード最強の2枚を選ぶ際は、以下の優先順位で検討してください。

- 安全性・安心感:信頼できるカード会社、充実したサポート

- 実用性:日常生活での使いやすさ、シンプルな特典構造

- 経済性:年会費対効果、実際の節約効果

- 将来性:健康面での不安増加への対応、長期利用のメリット

特典の条件を細かく確認し、隠れた制約を理解することが大切です。

カードの利用限度額も大事だけど、返済計画をしっかり立てることが大切なのよ。

各組み合わせの推奨対象

- イオンカード×楽天カード:バランス重視の標準的な60代

- 大人の休日倶楽部×エポスカード:アクティブで旅行好きな60代

- ライフカード×セゾンカード:健康面の不安を重視する60代

- 三井住友カード×リクルートカード:効率的な節約を重視する60代

- JCB CARD W×楽天ゴールド:比較的収入に余裕のある60代

各カードの特典内容をしっかり比較し、自分に適した利用法を考えましょう。

カードの組み合わせによるシナジー効果を意識すると、さらにお得になるのよ。

成功のための3つの鉄則

- 段階的な移行:既存カードから急激に変更せず、徐々に移行する

- 定期的な見直し:年1回は利用状況と特典の見直しを行う

- 家族との共有:カード情報や特典について家族と情報共有する

60代は人生の成熟期として、クレジットカードも成熟した選択が求められます。この記事で紹介した戦略を参考に、あなたの人生をより豊かにする最強の2枚を見つけてください。

賢いカード選択により、限られた収入の中でも充実した生活を送ることができます。今日から始める60代のスマートなクレジットカード戦略で、より良いシニアライフを実現しましょう。

※カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

特典の内容は年々変わるため、最新情報を定期的に確認することが大切です。

カードの利用状況に応じて、適切なカードを選ぶことが大事なのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております