とJCBカードWを徹底比較本当にお得なのはどっち利用シーン別で選ぶクレジットカード-940x525.webp)

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

年会費無料で高還元率を実現できるクレジットカードを探しているあなた。三井住友カード(NL)とJCBカードWという2枚の人気カードの前で、どちらを選ぶべきか悩んでいませんか?

この記事では、25歳から40歳の会社員やフリーランスの方に向けて、この2つのクレジットカードを徹底的に比較します。ポイント還元率だけでなく、あなたのライフスタイルに合った選び方、実際の利用シーンでどちらがお得になるのか、具体的な金額シミュレーションも含めて解説します。

結論から申し上げると、コンビニやファミレスを頻繁に利用する方には三井住友カード(NL)が、Amazon・スターバックス・セブン‐イレブンを中心に利用する方にはJCBカードWがおすすめです。さらに、両方を持って使い分ける方法も効果的です。

この記事を読めば、あなたに最適なクレジットカードが明確になり、年間で数万円分のポイントを効率的に貯められるようになります。

あなたに合う1枚を診断

三井住友カード(NL)とJCBカードWの基本スペックの比較表

とJCBカードW-基本スペック一覧比較表-1024x572.webp)

まず、2枚のカードの基本スペックを一覧で比較します。以下の表で全体像を把握してください。

| 比較項目 | 三井住友カード(NL).jpg) | JCBカードW |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 申込対象年齢 | 満18歳以上(高校生除く) | 満18歳以上39歳以下(高校生除く) |

| 基本還元率 | 0.5% | 1.0% |

| ポイント名称 | Vポイント | Oki Dokiポイント |

| ポイント付与 | 200円につき1ポイント | 1,000円につき2ポイント(1ポイント=5円相当) |

| 国際ブランド | Visa・Mastercard | JCB |

| 発行スピード | 最短10秒 | 最短5分(モバ即) |

| ETCカード年会費 | 初年度無料、年1回以上の利用で翌年度無料(未利用時550円) | 無料 |

| 家族カード | 無料 | 無料 |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | なし | なし |

| ショッピング保険 | なし | 海外のみ最高100万円 |

| 電子マネー | iD | QUICPay |

| スマホ決済対応 | Apple Pay・Google Pay | Apple Pay・Google Pay |

この表から分かる通り、基本還元率ではJCBカードWが優位ですが、三井住友カード(NL)は特定店舗での還元率が非常に高く設定されています。

年齢制限で選ぶなら三井住友カード(NL)とJCBカードWはどっちがいい?

クレジットカード選びの第一歩は、そもそも自分が申し込み対象になっているかの確認です。この2枚のカードには年齢制限に明確な違いがあります。

カードの特典や付帯サービスを総合的に比較することが大切です。

還元率だけじゃなくて、ライフスタイルに合った特典も考えてみてね。

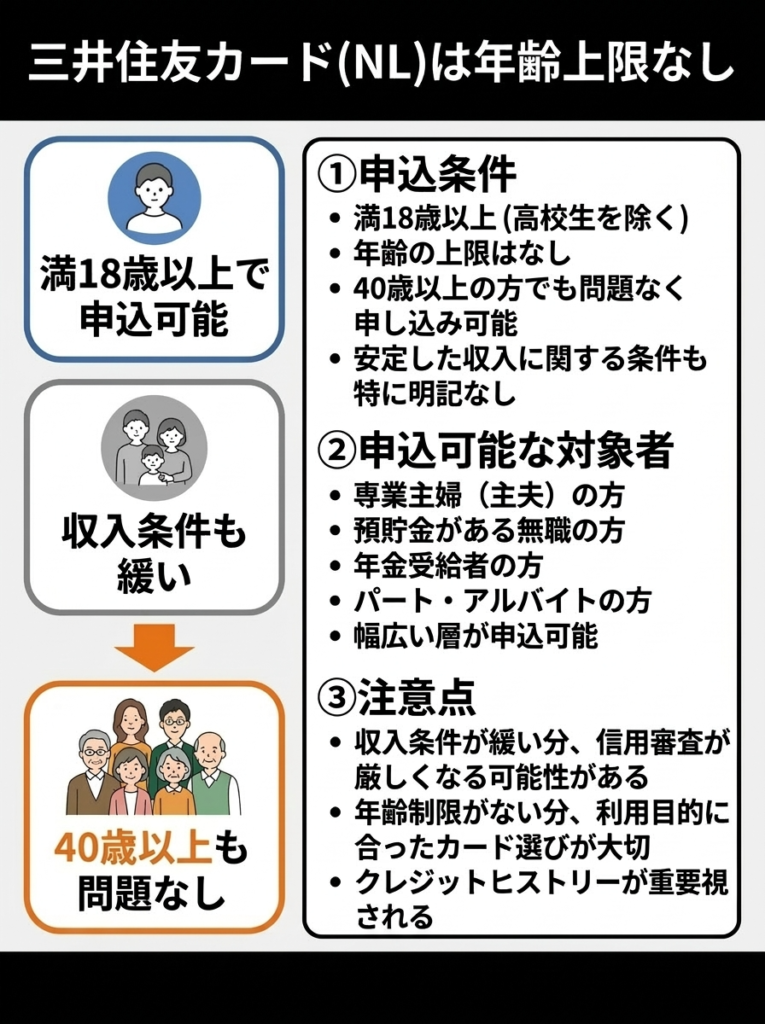

三井住友カード(NL)は年齢上限なし

三井住友カード(NL)の申込条件は満18歳以上(高校生を除く)となっており、年齢の上限はありません。そのため、40歳以上の方でも問題なく申し込むことができます。

安定した収入に関する条件も特に明記されていないため、専業主婦(主夫)の方や、預貯金がある無職の方でも申込可能です。

収入条件が緩い分、信用審査が厳しくなる可能性がありますので注意が必要です。

年齢制限がない分、利用目的に合ったカード選びが大切ですわね。

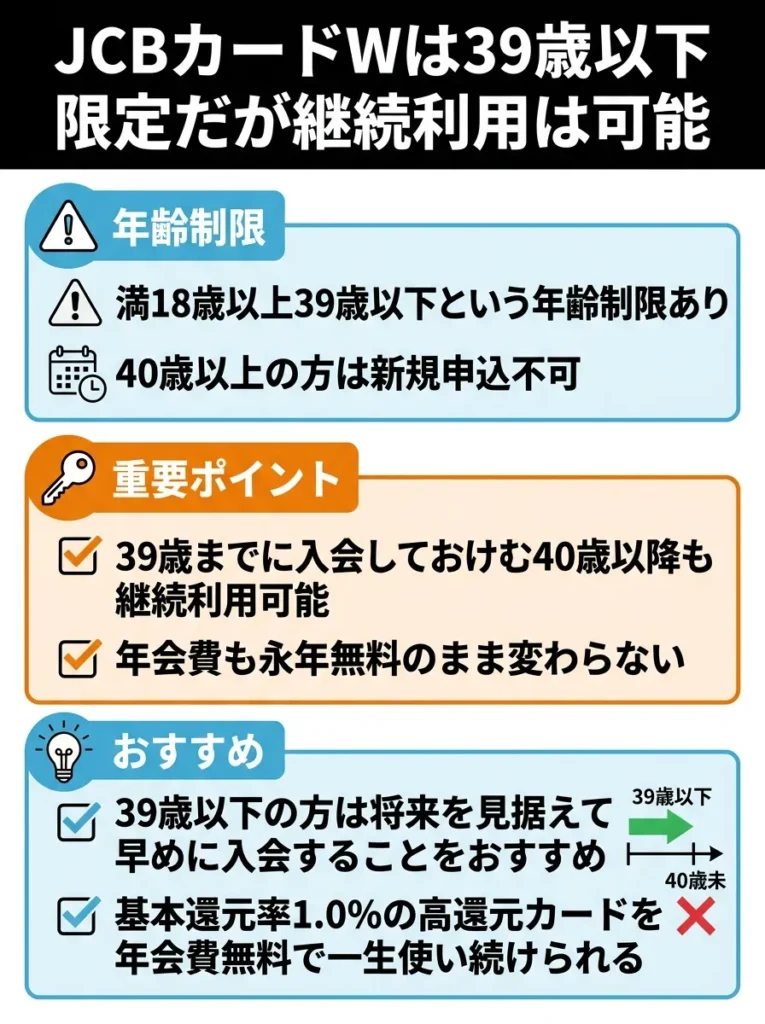

JCBカードWは39歳以下限定だが継続利用は可能

一方、JCBカードWは満18歳以上39歳以下という年齢制限があります。40歳以上の方は新規申込ができません。

ただし重要なポイントとして、39歳までに入会しておけば、40歳以降も継続してカードを使い続けることができます。年会費も永年無料のまま変わりません。

そのため、39歳以下の方は将来を見据えて早めに入会しておくことをおすすめします。基本還元率1.0%という高還元カードを年会費無料で一生使い続けられるメリットは非常に大きいです。

カードの利用履歴が将来の信用に影響するため、計画的に使用しましょう。

年齢制限があるからこそ、早めに入会しておくのが賢い選択よ。

年齢制限による選択基準

以下の表で、年齢による選択基準を整理しました。

| 年齢 | おすすめカード | 理由 |

|---|---|---|

| 18歳〜39歳 | 三井住友カード(NL) JCBカードW | どちらも申込可能。利用シーンで選択 |

| 40歳以上 | 三井住友カード(NL) | JCBカードWは申込不可 |

| 39歳(誕生日前) | JCBカードW も検討すべき | 40歳以降も継続利用できるため早めの入会がお得 |

年齢制限をクリアしたら、次は最も重要なポイント還元率の比較に進みましょう。

【ポイント還元率を徹底比較】三井住友カード(NL)とJCBカードWの基本還元率と特約店での違い

クレジットカード選びで最も重要な要素の一つがポイント還元率です。この2枚のカードは、基本還元率と特約店での還元率に大きな違いがあります。

年齢による選択基準は参考程度にし、自分のライフスタイルに合ったカードを選ぶことが大切です。

年齢制限だけでなく、自分のニーズに合ったサービスも考慮してね。

基本還元率はJCBカードWが2倍

日常的な買い物での基本還元率を比較すると、以下のようになります。

| カード名 | 基本還元率 | 1,000円利用時の獲得ポイント | 実質価値 |

|---|---|---|---|

| 三井住友カード(NL) | 0.5% | 5ポイント | 5円相当 |

| JCBカードW | 1.0% | 2ポイント | 10円相当(1ポイント=5円相当) |

JCBカードWは通常のJCBカードの2倍のポイントが貯まる設計になっており、実質還元率は1.0%です。一方、三井住友カード(NL)の基本還元率は0.5%と標準的です。

特約店を利用しない一般的な買い物においては、JCBカードWが圧倒的に有利といえます。

還元率が高いカードでも、利用条件をしっかり確認してください。

還元対象外の支出を見落とさないように注意が必要ね。

年間利用額でのポイント差シミュレーション

基本還元率の違いが、年間でどれくらいのポイント差を生むのか見てみましょう。

| 年間利用額 | 三井住友カード(NL) 獲得ポイント | JCBカードW 獲得ポイント | ポイント差 |

|---|---|---|---|

| 30万円 | 1,500ポイント(1,500円相当) | 600ポイント(3,000円相当) | 1,500円分の差 |

| 60万円 | 3,000ポイント(3,000円相当) | 1,200ポイント(6,000円相当) | 3,000円分の差 |

| 100万円 | 5,000ポイント(5,000円相当) | 2,000ポイント(10,000円相当) | 5,000円分の差 |

このように、特約店を利用しない場合、年間60万円の利用で3,000円、100万円の利用で5,000円もの差が生まれます。

ただし、この差は次に説明する特約店での利用で大きく変わってきます。

【特約店での還元率比較】三井住友カード(NL)とJCBカードWはどっちがお得?

基本還元率ではJCBカードWが有利ですが、特約店での還元率を比較すると状況が一変します。あなたがよく利用する店舗はどちらのカードの特約店なのか、確認してください。

還元率だけでなく、年会費と特典のバランスを考慮すべきです。

利用限度額や特典内容も確認して、賢く選びたいわね。

三井住友カード(NL)の特約店と還元率

三井住友カード(NL)の最大の強みは、対象のコンビニ・飲食店でのスマホタッチ決済で最大7%還元が受けられる点です。

対象のコンビニ・飲食店での還元率

以下の店舗でスマホのVisaタッチ決済・Mastercardタッチ決済を利用すると、通常ポイント0.5%+タッチ決済特典6.5%の合計最大7%還元になります。

- セブン‐イレブン

- ローソン

- ミニストップ

- ポプラ

- セイコーマート

- マクドナルド

- モスバーガー

- ケンタッキーフライドチキン

- すき家

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- ココス

- はま寿司

- ドトールコーヒーショップ

- エクセルシオール カフェ

これらの店舗を頻繁に利用する方にとって、三井住友カード(NL)は非常に強力です。

セブン‐イレブンでは最大10%還元も可能

さらに、セブン‐イレブンでは以下の条件を満たすと最大10%還元が実現します。

| 還元の種類 | 還元率 | 条件 |

|---|---|---|

| 通常ポイント | 0.5% | 基本還元 |

| タッチ決済特典 | 6.5% | スマホのタッチ決済利用 |

| セブン‐イレブンアプリ特典 | 3.0% | アプリで会員コード提示+タッチ決済 |

| 合計 | 10.0% | – |

セブン‐イレブンで月3万円利用すると、年間36万円で3万6,000ポイント(3万6,000円相当)が貯まります。

ユニバーサル・スタジオ・ジャパンでも高還元

ユニバーサル・スタジオ・ジャパンでスマホのタッチ決済を利用すると、最大7%還元になります。年間パスを持っている方や頻繁に訪れる方には大きなメリットです。

還元率が高い店舗を利用する際、対象店舗を事前に確認することが重要です。

還元率だけでなく、特約店の選択肢も考慮して、賢く使いたいわね。

JCBカードWの特約店と還元率

JCBカードWは、Amazonやスターバックスなど幅広いジャンルの店舗で高還元率を実現します。

主要な特約店と還元率一覧

| 店舗・サービス | 還元率 | 備考 |

|---|---|---|

| スターバックス | 10.5% | スターバックスカードへのオンライン入金・オートチャージ、eGift購入時 |

| Amazon.co.jp | 2.0% | 事前にJCB ORIGINAL SERIESパートナー登録が必要 |

| セブン‐イレブン | 2.0% | JCB ORIGINAL SERIESパートナー登録必要 |

| メルカリ | 1.5% | – |

| ウエルシア・ハックドラッグ | 1.5% | – |

| ビックカメラ | 1.5% | – |

| ニトリ | 1.5% | – |

| タイムズパーキング | 1.5% | タイムズクラブアプリでの精算 |

| 洋服の青山 | 3.0% | – |

| AOKI | 3.0% | – |

| タクシーアプリGo | 5.5% | – |

| 成城石井 | 1.5% | – |

注目すべきは、スターバックスでの10.5%還元です。スターバックスカードにオンライン入金またはオートチャージする際、もしくはStarbucks eGiftを購入する際に、この高還元率が適用されます。

ただし、店頭で直接JCBカードWで支払っても還元率は1.0%のままなので注意が必要です。

特約店での還元率を最大限に活用するため、利用計画を立てることが重要です。

還元率が高い店舗を選ぶだけでなく、特典内容もチェックしておきたいわね。

利用シーン別おすすめカード早見表

あなたの利用シーンに合わせて、どちらのカードが有利か確認してください。

| よく利用する場所 | おすすめカード | 理由 |

|---|---|---|

| セブン‐イレブン・ローソン | 三井住友カード(NL) | 7〜10%還元 vs 2.0%還元 |

| マクドナルド・ファミレス | 三井住友カード(NL) | 7%還元 vs 1.0%還元 |

| Amazon.co.jp | JCBカードW | 2.0%還元 vs 0.5%還元 |

| スターバックス | JCBカードW | 10.5%還元 vs 0.5%還元 |

| ドラッグストア・家電量販店 | JCBカードW | 1.5%還元 vs 0.5%還元 |

| ドトール・エクセルシオール | 三井住友カード(NL) | 7%還元 vs 1.0%還元 |

| その他一般店舗 | JCBカードW | 1.0%還元 vs 0.5%還元 |

このように、利用する店舗によって有利なカードが異なります。次のセクションでは、具体的な月間利用金額でのシミュレーションを行います。

【月間利用シミュレーション】三井住友カード(NL)とJCBカードWではどっちがお得になる?

実際の利用パターンに基づいて、どちらのカードがお得になるのか具体的にシミュレーションしてみましょう。

カードの特典は利用シーンに応じて異なるため、比較検討が重要です。

利用シーンごとのサービス内容をしっかり確認することが大切よ。

パターン1 コンビニ・ファミレス中心の生活スタイル

- セブン‐イレブン(昼食・飲み物など): 2万円

- ファミレス・ファストフード: 1万円

- その他の買い物: 2万円

- 月間合計: 5万円

- セブン‐イレブン: 2万円 × 10% = 2,000ポイント

- ファミレス等: 1万円 × 7% = 700ポイント

- その他: 2万円 × 0.5% = 100ポイント

- 月間合計: 2,800ポイント(年間33,600円相当)

- セブン‐イレブン: 2万円 × 2% = 400ポイント相当

- ファミレス等: 1万円 × 1% = 100ポイント相当

- その他: 2万円 × 1% = 200ポイント相当

- 月間合計: 700ポイント相当(年間8,400円相当)

結果: 三井住友カード(NL)の方が年間25,200円分お得

コンビニ利用が多いなら、特定の店舗でのポイント還元を最大化しましょう。

普段の支出を見直して、必要なサービスに絞るとお得になるわよ。

パターン2 Amazon・スターバックス中心の生活スタイル

- Amazon.co.jp: 2万円

- スターバックス(カードチャージ): 1万円

- その他の買い物: 2万円

- 月間合計: 5万円

- Amazon.co.jp: 2万円 × 0.5% = 100ポイント

- スターバックス: 1万円 × 0.5% = 50ポイント

- その他: 2万円 × 0.5% = 100ポイント

- 月間合計: 250ポイント(年間3,000円相当)

- Amazon.co.jp: 2万円 × 2% = 400ポイント相当

- スターバックス: 1万円 × 10.5% = 1,050ポイント相当

- その他: 2万円 × 1% = 200ポイント相当

- 月間合計: 1,650ポイント相当(年間19,800円相当)

結果: JCBカードWの方が年間16,800円分お得

Amazonやスターバックスの利用が多い場合、特定のカードの特典を最大限活用してください。

定期的に利用する店舗のクーポンやキャンペーンも見逃さないでね。

パターン3 バランス型の生活スタイル

- コンビニ: 1万円

- Amazon.co.jp: 1万円

- スターバックス: 5,000円

- その他の買い物: 2.5万円

- 月間合計: 5万円

- コンビニ: 1万円 × 7% = 700ポイント

- Amazon.co.jp: 1万円 × 0.5% = 50ポイント

- スターバックス: 5,000円 × 0.5% = 25ポイント

- その他: 2.5万円 × 0.5% = 125ポイント

- 月間合計: 900ポイント(年間10,800円相当)

- コンビニ: 1万円 × 2% = 200ポイント相当

- Amazon.co.jp: 1万円 × 2% = 200ポイント相当

- スターバックス: 5,000円 × 10.5% = 525ポイント相当

- その他: 2.5万円 × 1% = 250ポイント相当

- 月間合計: 1,175ポイント相当(年間14,100円相当)

結果: JCBカードWの方が年間3,300円分お得

これらのシミュレーションから分かる通り、コンビニ・ファミレスの利用頻度が高い方は三井住友カード(NL)が、Amazon・スターバックスの利用が多い方はJCBカードWが圧倒的にお得になります。

【ポイントの使い道を比較】三井住友カード(NL)とJCBカードWの貯めやすさだけでなく使いやすさも重要

ポイントは貯めるだけでなく、使いやすいことも重要です。両カードのポイントの使い道を詳しく比較しましょう。

利用内訳を見直し、無駄な支出を削減することが重要です。

クレジットカードの特典を最大限に活用する方法を考えると良いわね。

三井住友カード(NL)のVポイントの使い道

Vポイントは使い道が非常に豊富で、1ポイント=1円として利用できる選択肢が多いのが特徴です。

Vポイントの主な使い道

| 使い道 | 交換レート | 使いやすさ |

|---|---|---|

| カード利用代金への充当 | 1ポイント=1円 | ◎ 非常に使いやすい |

| VポイントPayアプリで支払い | 1ポイント=1円 | ◎ Visa加盟店で利用可能 |

| Vマネーギフトにチャージ | 1ポイント=1円 | ◎ ネットショッピングで利用 |

| ポイント投資(SBI証券) | 1ポイント=1円 | ○ 投資信託の買付に利用 |

| ANAマイルへ交換 | 1ポイント=0.5マイル | △ マイル派には便利 |

| dポイントへ交換 | 1ポイント=1dポイント | ○ dポイント利用者向け |

| Pontaポイントへ交換 | 1ポイント=0.9Pontaポイント | △ やや不利 |

特に優れているのは、VポイントPayアプリです。Visa加盟店で直接ポイント払いができるため、わざわざポイント交換する手間がありません。コンビニ、スーパー、ドラッグストアなど日常的な買い物で気軽に使えます。

三井住友カード(NL)の利用代金に直接充当できるため、実質的なキャッシュバックとして活用できるのも大きなメリット

Vポイントの使い道は多様ですが、ポイントの有効期限に注意しましょう。

使い道を広げるために、提携先のキャンペーンもチェックしてね。

JCBカードWのOki Dokiポイントの使い道

Oki Dokiポイントは使い道によって交換レートが大きく異なるため、注意が必要です。

Oki Dokiポイントの主な使い道と実質還元率

| 使い道 | 交換レート | 実質還元率 | 使いやすさ |

|---|---|---|---|

| ビックポイントへ交換 | 1ポイント=5ビックポイント | 1.0% | ◎ ビックカメラで利用 |

| JCBギフトカードへ交換 | 1,050ポイント=5,000円分 | 約0.95% | ○ 幅広い店舗で利用可 |

| nanacoポイントへ交換 | 1ポイント=4.5nanacoポイント | 0.9% | ○ セブン系列で利用 |

| dポイントへ交換 | 1ポイント=4dポイント | 0.8% | △ やや不利 |

| Amazonでの支払い | 1ポイント=3.5円 | 0.7% | △ 直接利用は不利 |

| カード利用代金への充当 | 1ポイント=3円 | 0.6% | △ 最も不利 |

JCBカードWの場合、交換先によって還元率が0.6%〜1.0%と大きく変動します。最も有利な交換先はビックカメラのビックポイントで、1ポイント=5円として交換でき、基本還元率1.0%を維持できます。

一方、カード利用代金への充当は1ポイント=3円となり、実質還元率が0.6%に下がってしまうため注意が必要です。

Oki Dokiポイントの交換先を事前に比較し、最適な利用方法を選びましょう。

交換レートだけでなく、実際の使い勝手も考慮することが大切よ。

ポイントの有効期限比較

ポイントの有効期限も重要な要素です。

| カード名 | ポイント有効期限 | 延長条件 |

|---|---|---|

| 三井住友カード(NL) | 獲得月から2年間 | ゴールドカードにアップグレードすると3年に延長 |

| JCBカードW | 獲得月から2年間 | 自動延長なし |

両カードとも有効期限は2年間と同じですが、三井住友カード(NL)はゴールドカードへのアップグレードで3年に延長できます。

ポイントの有効期限だけでなく、ポイントの利用条件も確認しておくべきです。

有効期限を過ぎると無駄になってしまうから、計画的に使うことが大切ね。

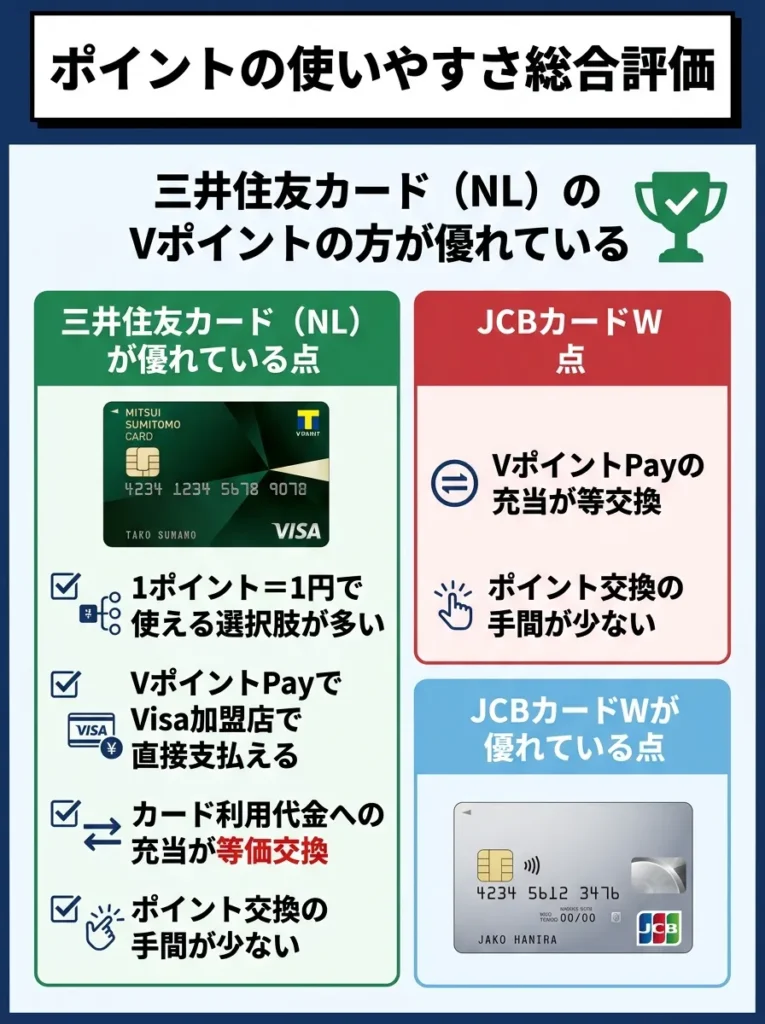

ポイントの使いやすさ総合評価

ポイントの使いやすさで総合的に判断すると、三井住友カード(NL)のVポイントの方が優れています。

- 1ポイント=1円で使える選択肢が多い

- VポイントPayでVisa加盟店で直接支払える

- カード利用代金への充当が等価交換

- ポイント交換の手間が少ない

- ビックカメラをよく利用するなら等価交換可能

- 交換先の種類が豊富

ビックカメラやヨドバシカメラなどの家電量販店をよく利用する方以外は、三井住友カード(NL)の方がポイントを無駄なく使えるでしょう。

【付帯保険を比較】三井住友カード(NL)とJCBカードWの海外旅行時の安心度はどちらが上?

年会費無料カードながら、両カードとも海外旅行傷害保険が付帯しています。補償内容を詳しく比較しましょう。

ポイントの有効期限や交換先の選択肢を事前に確認することが重要です。

使いやすさだけでなく、ポイントの価値も考えることが大切よ。

海外旅行傷害保険の補償内容比較

| 補償項目 | 三井住友カード(NL) | JCBカードW |

|---|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 | 最高2,000万円 |

| 傷害治療費用 | 最高50万円 | 最高100万円 |

| 疾病治療費用 | 最高50万円 | 最高100万円 |

| 賠償責任 | 最高2,000万円 | 最高2,000万円 |

| 携行品損害 | 最高15万円(自己負担3,000円) | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高100万円 | 最高100万円 |

| 付帯条件 | 利用付帯 | 利用付帯 |

海外旅行傷害保険の補償金額は、傷害治療費用・疾病治療費用・携行品損害においてJCBカードWの方が手厚くなっています。

特に重要なのは傷害治療費用と疾病治療費用です。海外での医療費は非常に高額になることがあり、この部分の補償が100万円あるJCBカードWの方が安心できます。

補償内容だけでなく、保険金の支払い条件も確認することが重要です。

利用する国によっては、補償内容が変わることもあるから、事前にチェックしておくと安心よ。

三井住友カード(NL)の選べる保険プラン

の選べる保険プラン-765x1024.webp)

三井住友カード(NL)の大きな特徴は、入会後に付帯保険を変更できる点です。

選べる保険プランの例

| プラン名 | 内容 | こんな人におすすめ |

|---|---|---|

| 旅行安心プラン(初期設定) | 海外・国内旅行傷害保険 | 旅行好きな方 |

| スマホ安心プラン | 動産総合保険(スマホ補償) | スマホの破損・盗難が心配な方 |

| 日常生活安心プラン | 個人賠償責任保険 | 自転車通勤する方、小さな子供がいる方 |

| ケガ安心プラン | 入院保険(交通事故限定) | 通勤・通学で事故が心配な方 |

| 弁護士安心プラン | 弁護士保険 | トラブル時の法律相談が必要な方 |

| ゴルフ安心プラン | ゴルファー保険 | ゴルフをする方 |

| 持ち物安心プラン | 携行品損害保険 | 貴重品の携行が多い方 |

海外旅行に頻繁に行かない方は、スマホ安心プランや日常生活安心プランに変更することで、より日常生活で役立つ保険にカスタマイズできます。

保険プランの変更はライフスタイルに合わせて行うことが重要です。

選べる保険の内容をしっかり比較して、自分に合ったものを選んでね。

JCBカードWのショッピングガード保険

JCBカードWには、海外での買い物に対して最高100万円のショッピングガード保険が付帯しています。

- 補償金額: 最高100万円

- 適用範囲: 海外での購入品のみ

- 補償期間: 購入日から90日間

- 自己負担額: 10,000円(1事故あたり)

海外旅行や出張の際に高額な買い物をする予定がある方には、このショッピングガード保険が安心材料になります。

購入前に保険の適用条件を確認し、対象外商品を把握しておくことが重要です。

保険の対象となる商品をしっかり把握しておくと安心ね。

付帯保険の総合評価

付帯保険を総合的に評価すると、以下のようになります。

海外旅行が多い方: JCBカードWの方が治療費用の補償が手厚く安心

海外旅行はあまり行かない方: 三井住友カード(NL)で保険プランを変更した方が日常生活で役立つ

海外で高額な買い物をする方: JCBカードWのショッピングガード保険が有利

ただし、年会費無料のカードであることを考えると、どちらも十分な補償内容といえます。より手厚い補償が必要な場合は、別途海外旅行保険に加入することをおすすめします。

【発行スピードと審査基準を比較】三井住友カード(NL)とJCBカードWはすぐに使いたい人ならどちらを選ぶべき?

クレジットカードをすぐに使いたい方にとって、発行スピードは重要な要素です。両カードの発行スピードと審査基準を比較しましょう。

付帯保険の内容だけでなく、利用条件も確認することが重要です。

保険の適用範囲をしっかり確認しておくことが大切よ。

発行スピードの比較

| カード名 | 最短発行時間 | 即時発行の仕組み | カード本体到着 |

|---|---|---|---|

| 三井住友カード(NL) | 最短10秒 | 審査完了後、アプリでカード番号発行 | 約1週間 |

| JCBカードW | 最短5分(モバ即) | 審査完了後、MyJCBアプリでカード番号発行 | 約1週間 |

どちらのカードも即時発行に対応しており、審査完了後すぐにカード番号が発行されます。

発行スピードだけでなく、利用条件や手数料も比較することが重要です。

即時発行のカードでも、利用限度額が低い場合があるから注意してね。

三井住友カード(NL)の最短10秒発行

の最短10秒発行-765x1024.webp)

三井住友カード(NL)は、以下の条件で最短10秒発行が可能です。

- 24時間いつでも申込可能

- スマートフォンからの申込

- 本人確認書類のアップロード

- 金融機関口座の設定

審査完了後、Vpassアプリでカード番号、有効期限、セキュリティコードがすぐに表示されます。これらの情報があれば、以下のような決済がすぐに可能です。

- オンラインショッピング

- Apple Pay・Google Payへの登録

- スマホのタッチ決済

最短発行でも信用情報の確認は怠らないようにしましょう。

審査基準が厳しい場合もあるから、事前に準備が大切よ。

JCBカードWのモバ即(最短5分発行)

-765x1024.webp)

JCBカードWは、モバ即というサービスで最短5分発行が可能です。

- 9:00AM〜8:00PMに申込(時間外は翌日受付)

- 顔写真付き本人確認書類(運転免許証・マイナンバーカード・在留カード)

- スマートフォンからの申込

審査完了後、MyJCBアプリでカード番号が確認でき、Apple Pay・Google Payへの登録やオンラインショッピングがすぐに利用できます。

モバ即での発行を希望する場合、必要書類を事前に整えておくことが重要です。

即日発行の魅力だけでなく、利用条件もしっかり確認しておくことが大切よ。

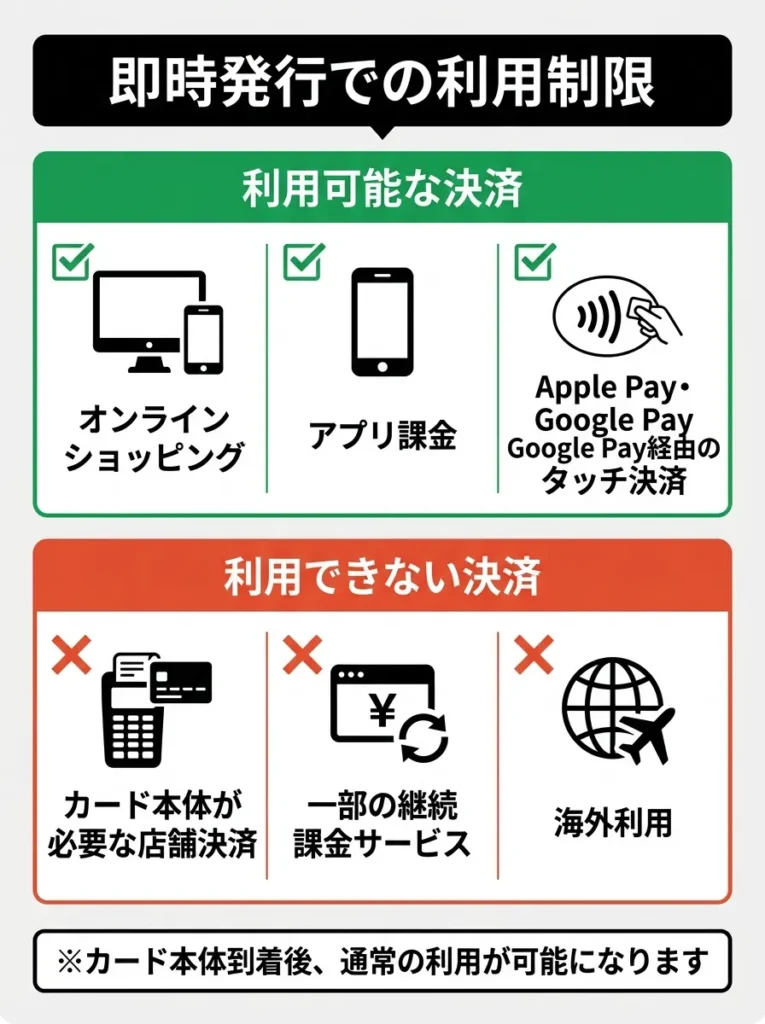

即時発行での利用制限

両カードとも、即時発行されたカード番号には一時的な利用制限があります。

- オンラインショッピング

- アプリ課金

- Apple Pay・Google Pay経由のタッチ決済

- カード本体が必要な店舗決済(カード挿入・磁気読み取り)

- 一部の継続課金サービス

- 海外利用(カードにより異なる)

カード本体が届くまでの約1週間は、これらの制限があることを理解しておきましょう。

即時発行カードの利用制限は、オンライン決済で影響が出ることがありますので注意が必要です。

利用制限がある時期は、急な出費に備えて他の決済手段を考えておくと安心よ。

審査基準の比較

審査基準は公表されていませんが、申込資格から推測できる部分があります。

| カード名 | 申込資格 | 収入条件 | 推測される審査難易度 |

|---|---|---|---|

| 三井住友カード(NL) | 満18歳以上(高校生除く) | 記載なし | 比較的通りやすい |

| JCBカードW | 満18歳以上39歳以下(高校生除く) | 本人または配偶者に安定継続収入(学生は収入不問) | やや厳しめ |

JCBカードWは収入条件が明記されているため、無職・無収入の方(学生・専業主婦を除く)は審査に通りにくい可能性があります。

一方、三井住友カード(NL)は収入条件の記載がなく、預貯金額の入力欄があることから、収入がなくても預貯金があれば審査通過の可能性があります。

申込資格が高いカードは、実際の年収よりも信用情報が重視されます。

クレジットカードの利用履歴が、意外と審査に影響するのよ。

発行スピードと審査基準の総合評価

| タイプ | おすすめカード | 理由 |

|---|---|---|

| すぐにカードを使いたい方 | 三井住友カード(NL) | どちらも即時発行対応だが、受付時間を気にしなくてよい点でやや有利 |

| 審査が不安な方 | 三井住友カード(NL) | 収入条件の明記がなく、通過可能性がやや高い |

| 学生の方 | どちらも可(JCBカードWやや優位) | 両カードとも学生OK。JCBカードWは学生向け優遇あり |

| 18歳以上の方 | どちらも作りやすい | 比較的申し込みやすい一般カード |

【国際ブランドの違いと選び方】三井住友カード(NL)とJCBカードWで海外利用を考えるならどっち?

国際ブランドの選択は、特に海外利用を考えている方にとって重要です。

審査基準は発行スピードに影響しますので、事前に確認をお勧めします。

発行スピードだけでなく、利用特典も見逃さないでね。

選べる国際ブランドの違い

| カード名 | 選べる国際ブランド | ブランドの特徴 |

|---|---|---|

| 三井住友カード(NL) | Visa または Mastercard | 世界シェア1位・2位。海外での加盟店数が圧倒的に多い |

| JCBカードW | JCB のみ | 日本発の国際ブランド。国内では強いが海外では加盟店が限定的 |

ブランドごとの特典や利用可能な場所をしっかり比較することが重要です。

使用するシーンに応じて、選ぶブランドの利便性を考えることが大切なのよ。

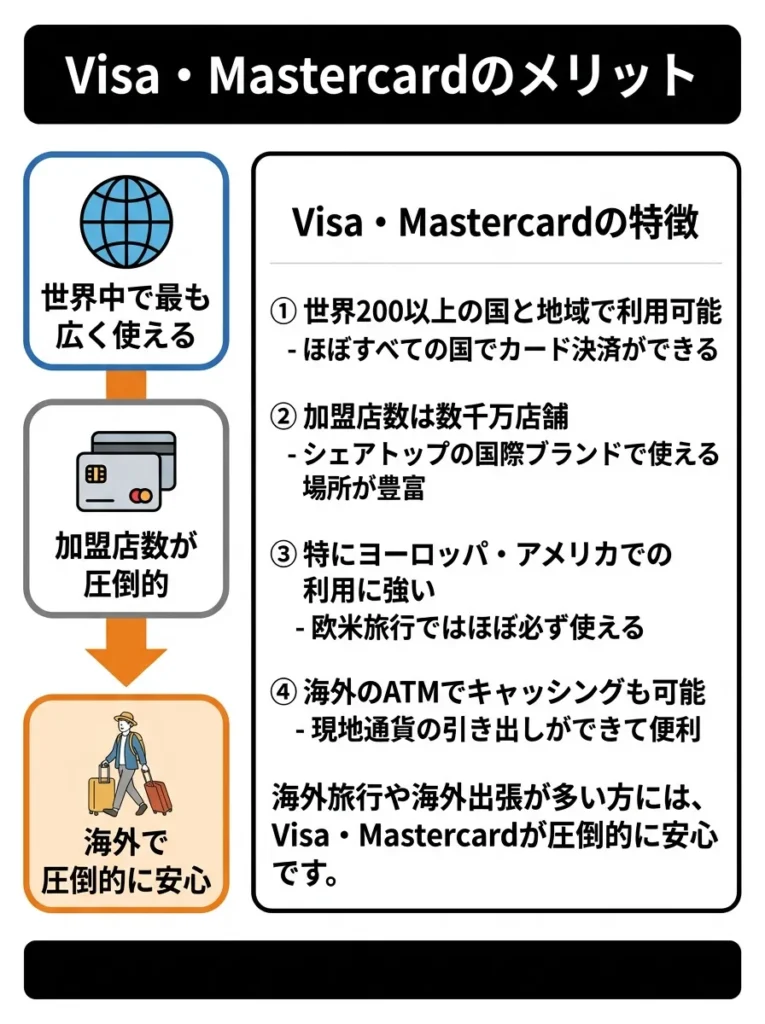

Visa・Mastercardのメリット

三井住友カード(NL)で選べるVisaとMastercardは、世界中で最も広く使える国際ブランドです。

- 世界200以上の国と地域で利用可能

- 加盟店数は数千万店舗

- 特にヨーロッパ・アメリカでの利用に強い

- 海外のATMでキャッシングも可能

海外旅行や海外出張が多い方には、Visa・Mastercardが圧倒的に安心です。

国際ブランドを選ぶ際は、特典や手数料も比較検討するべきです。

海外での利用時の為替手数料も、意外と見落としがちなのよ。

JCBのメリット

JCBカードWで利用できるJCBブランドは、日本発の国際ブランドです。

- 国内加盟店数はVisa・Mastercardと同等

- ハワイ・グアム・韓国・台湾などアジア圏では比較的使いやすい

- JCB会員専用のラウンジや優待サービスが充実

- 海外ではDiscoverカード加盟店でも利用可能(一部地域)

国内利用がメインで、海外はハワイなどJCBが強い地域のみという方には問題ありません。

JCBカードWは特に特典が充実していますので、利用シーンを考慮して選ぶと良いでしょう。

JCBの特典は旅行や飲食で活かせるものが多いから、使い道を考えて選ぶといいわよ。

国際ブランド選択のポイント

あなたの利用シーンに合わせて、国際ブランドを選びましょう。

| 利用シーン | おすすめの選択 |

|---|---|

| 海外旅行・出張が多い | 三井住友カード(NL) でVisa または Mastercard |

| 国内利用がメイン | どちらでもOK |

| ハワイ・韓国・台湾がメイン | JCBカードW でもOK |

| ヨーロッパ・アメリカによく行く | 三井住友カード(NL) でVisa または Mastercard |

| 既にVisaカードを持っている | JCBカードW で国際ブランドを分散 |

| 既にJCBカードを持っている | 三井住友カード(NL) で国際ブランドを分散 |

すでにクレジットカードを持っている方は、国際ブランドを分散させることで、より幅広い店舗で利用できるようになります。

【学生向け特典を比較】三井住友カード(NL)とJCBカードWであれば学生ならどちらがお得?

学生の方がクレジットカードを選ぶ際、学生向けの特典も重要な判断材料になります。

国際ブランドのサポート体制を確認し、安心感を得ることが大切です。

特典やキャンペーン情報も見逃さないで、賢く選んでね。

三井住友カード(NL)の学生向け特典

三井住友カード(NL)は、学生向けの特典が非常に充実しています。

学生ポイント(25歳以下限定)

| 対象サービス | 還元率 | 年間上限 |

|---|---|---|

| 対象のサブスクサービス | 最大10% | 10,000ポイント |

| 対象の携帯料金 | 最大2% | 2,000ポイント |

| 対象のQRコード決済 | 最大3% | 3,000ポイント |

| 対象の配送サービス | 最大3% | 3,000ポイント |

- DAZN

- Hulu

- U-NEXT

- LINE MUSIC

- Amazon Prime

- 他多数

動画配信サービスや音楽配信サービスの支払いで10%還元されるのは、学生にとって非常に大きなメリットです。

- ドコモ

- au

- ソフトバンク

- ワイモバイル

- UQモバイル

- ahamo

- povo

- LINEMO

- 楽天モバイル

携帯料金の支払いで2%還元されるため、毎月8,000円の携帯料金なら年間1,920ポイント貯まります。

学生特典を利用する際は、利用条件をしっかり確認しましょう。

特典の内容だけでなく、利用期限も忘れずにチェックしてね。

JCBカードWの学生向け特典

JCBカードWは学生専用の特典は特に設けられていませんが、39歳以下限定カードという性質上、若年層向けの特典が充実しています。

- 基本還元率1.0%と高還元

- Amazon・スターバックスなど学生がよく使う店舗で高還元

- 学生の利用限度額は10万円に設定(使いすぎ防止)

- 収入条件なしで学生も申込可能

利用限度額やキャッシュバックの条件をしっかり確認しましょう。

特典の内容だけでなく、利用条件もよく見ることが大切なのよ。

学生が選ぶべきカードはどちら

学生の方がカード選びで重視すべきポイントで比較すると、以下のようになります。

| 重視するポイント | おすすめカード | 理由 |

|---|---|---|

| サブスク料金をお得にしたい | 三井住友カード(NL) | 対象サブスクで10%還元 |

| 携帯料金をお得にしたい | 三井住友カード(NL) | 携帯料金で2%還元 |

| Amazonでよく買い物する | JCBカードW | Amazon.co.jpで2%還元 |

| スターバックスによく行く | JCBカードW | 10.5%還元 |

| コンビニをよく利用する | 三井住友カード(NL) | コンビニで7〜10%還元 |

| 使いすぎが心配 | JCBカードW | 学生の限度額は10万円 |

総合的に見ると、サブスクや携帯料金など月額固定費の支払いが多い学生には三井住友カード(NL)が、Amazon・スターバックスの利用が多い学生にはJCBカードWがおすすめです。

年会費無料なので、両方作って使い分けるのも賢い選択です。

【クレカ積立・投資サービスとの連携】三井住友カード(NL)とJCBカードWで資産形成を考えるならどっち?

将来の資産形成を考えている方にとって、クレジットカード決済でポイントを貯めながら投資できるサービスは魅力的です。

学生はクレジットヒストリーを築くため、利用限度額の管理が大切です。

利用明細の確認を怠らないように、心がけてね。

三井住友カード(NL)とSBI証券の連携

三井住友カード(NL)は、SBI証券のクレカ積立サービスに対応しています。

SBI証券クレカ積立の特徴

| 項目 | 内容 |

|---|---|

| 積立可能額 | 月100円〜5万円 |

| ポイント還元率 | 0.5% |

| 対象商品 | 投資信託 |

| 新NISA対応 | 対応 |

| 年間獲得ポイント | 最大3,000ポイント(月5万円積立の場合) |

毎月5万円をクレカ積立すると、年間3,000ポイント(3,000円相当)が貯まります。これは投資元本に対する実質的なリターンアップになります。

ゴールドカードへのアップグレードでさらにお得

三井住友カード ゴールド(NL)にアップグレードすると、クレカ積立の還元率が1.0%に上がります。

| カードランク | クレカ積立還元率 | 月5万円積立時の年間獲得ポイント |

|---|---|---|

| 三井住友カード(NL) | 0.5% | 3,000ポイント |

三井住友カード ゴールド(NL).png) | 1.0% | 6,000ポイント |

ゴールドカードの年会費は5,500円ですが、年間100万円利用で翌年度以降永年無料になる特典があります。クレカ積立だけで年間60万円(月5万円×12ヶ月)使うため、残り40万円を日常の買い物で使えばゴールド無料の条件を達成できます。

積立額に応じたポイント付与率を確認して最適化しましょう。

クレカ積立のメリットだけでなく、手数料も忘れずにチェックしてね。

JCBカードWと投資サービスの連携

JCBカードWは、現時点で主要ネット証券のクレカ積立サービスに対応していません。

- SBI証券: 非対応

- 楽天証券: 非対応

- マネックス証券: 非対応

- auカブコム証券: 非対応

JCBブランド自体がクレカ積立に対応している証券会社が少ないため、投資サービスとの連携を重視する方には不向き

現状のサービス連携を考慮し、他のカードとの比較をお勧めします。

投資サービスの選択肢が限られているから、他のカードも検討してみるといいわよ。

投資を考えている方へのおすすめ

| 投資スタイル | おすすめカード | 理由 |

|---|---|---|

| 積立投資をしたい | 三井住友カード(NL) | SBI証券のクレカ積立で0.5%還元 |

| 将来ゴールドを目指す | 三井住友カード(NL) | ゴールドなら積立還元率1.0% |

| 投資は別の方法で行う | どちらでもOK | クレカ積立以外で判断 |

新NISAを活用した長期投資を考えている方には、三井住友カード(NL)が明確に有利

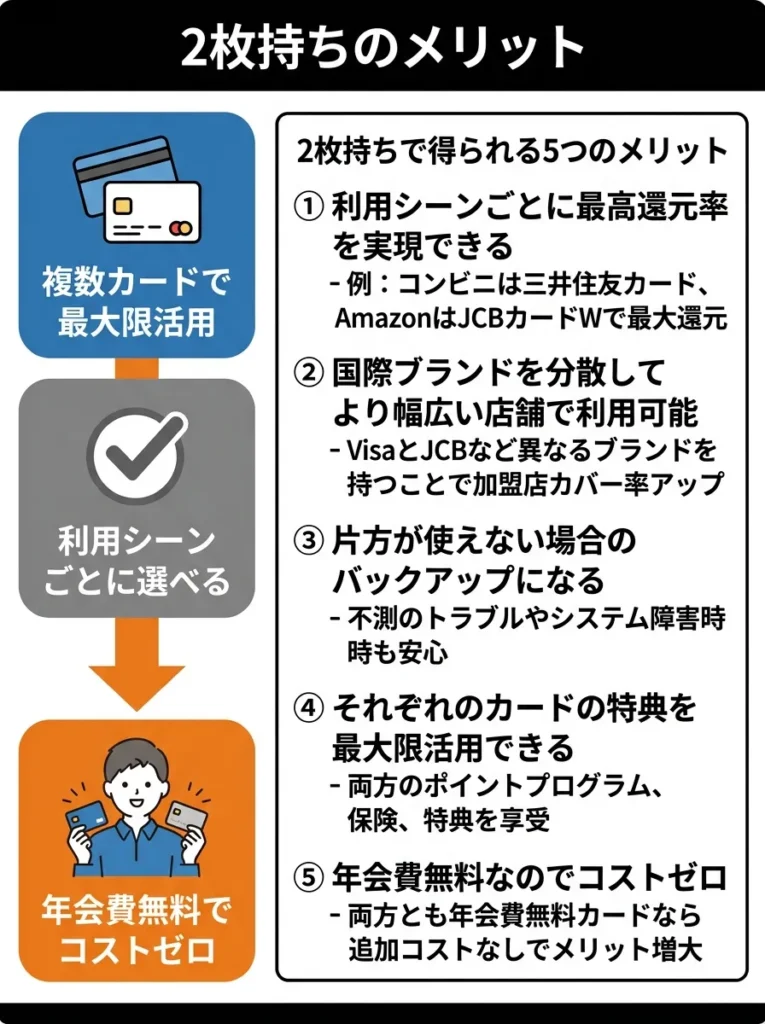

2枚持ちで最強の組み合わせにする使い分け戦略

ここまで2枚のカードを比較してきましたが、実は両方を持って使い分けるのが最も賢い選択です。どちらも年会費永年無料なので、維持コストはゼロです。

投資目的に応じたカードの選定が重要です。投資先の特性を理解しましょう。

手数料や還元率だけでなく、特典内容もじっくり比較することが大切よ。

2枚持ちのメリット

- 利用シーンごとに最高還元率を実現できる

- 国際ブランドを分散してより幅広い店舗で利用可能

- 片方が使えない場合のバックアップになる

- それぞれのカードの特典を最大限活用できる

- 年会費無料なのでコストゼロ

カードのタイプを使い分けることで、特典を最大限に活用できます。

利用するシーンに応じて、カードの特性を理解することが大切なのよ。

最強の使い分けルール

具体的な使い分けルールを以下の表にまとめました。

| 利用シーン | 使うカード | 還元率 | 理由 |

|---|---|---|---|

| セブン‐イレブン | 三井住友カード(NL) | 10% | アプリ連携で最高還元 |

| ローソン・ミニストップ | 三井住友カード(NL) | 7% | タッチ決済で高還元 |

| マクドナルド・ファミレス | 三井住友カード(NL) | 7% | 対象飲食店で高還元 |

| Amazon.co.jp | JCBカードW | 2.0% | Amazon特約店 |

| スターバックス | JCBカードW | 10.5% | カードチャージで最高還元 |

| ドラッグストア・家電量販店 | JCBカードW | 1.5% | JCB特約店 |

| 上記以外の買い物 | JCBカードW | 1.0% | 基本還元率が高い |

| SBI証券での積立投資 | 三井住友カード(NL) | 0.5% | クレカ積立対応 |

| サブスク料金(学生) | 三井住友カード(NL) | 10% | 学生ポイント適用 |

クレジットカードの特典は利用シーンに応じて使い分けることが重要です。特に更新時の条件をチェックしましょう。

年会費や特典だけでなく、実際の利用状況に合ったカード選びが大切ですわね。

2枚持ちの年間獲得ポイントシミュレーション

実際に2枚持ちでどれだけお得になるのか、具体的にシミュレーションしてみましょう。

- セブン‐イレブン: 2万円

- Amazon.co.jp: 1.5万円

- スターバックス: 5,000円

- その他の買い物: 3万円

- 月間合計: 7万円

- セブン‐イレブン(三井住友): 2万円 × 10% = 2,000ポイント

- Amazon(JCB): 1.5万円 × 2% = 300ポイント相当

- スターバックス(JCB): 5,000円 × 10.5% = 525ポイント相当

- その他(JCB): 3万円 × 1% = 300ポイント相当

- 月間合計: 3,125ポイント相当(年間37,500円相当)

- セブン‐イレブン: 2万円 × 10% = 2,000ポイント

- Amazon: 1.5万円 × 0.5% = 75ポイント

- スターバックス: 5,000円 × 0.5% = 25ポイント

- その他: 3万円 × 0.5% = 150ポイント

- 月間合計: 2,250ポイント(年間27,000円相当)

- セブン‐イレブン: 2万円 × 2% = 400ポイント相当

- Amazon: 1.5万円 × 2% = 300ポイント相当

- スターバックス: 5,000円 × 10.5% = 525ポイント相当

- その他: 3万円 × 1% = 300ポイント相当

- 月間合計: 1,525ポイント相当(年間18,300円相当)

- 三井住友のみと比べて: 年間10,500円分お得

- JCBのみと比べて: 年間19,200円分お得

このように、2枚を使い分けることで年間1万円以上お得になります。

利用シーンに応じてカードを使い分けることで、最大限のポイントを獲得できます。

月ごとの利用状況を見直して、最適なカードの組み合わせを考えると良いわね。

2枚持ちの管理方法

複数枚のカードを持つと管理が面倒に感じるかもしれませんが、以下の方法で簡単に管理できます。

- スマホのウォレットアプリに両方登録: Apple PayまたはGoogle Payに両方のカードを登録し、支払い時に簡単に切り替え

- 店舗ごとに使うカードをルール化: セブン‐イレブンは三井住友、Amazonは JCB など明確にルール化

- メインカードとサブカードを決める: 基本還元率が高いJCBをメイン、特約店用に三井住友をサブとして使う

- 引き落とし口座を統一: 両方のカードの引き落とし口座を同じにして、残高管理を簡単に

- 家計簿アプリと連携: マネーフォワードMEなどの家計簿アプリに両方連携して自動管理

複数のカードの利用状況を定期的に見直し、不要なカードは解約しましょう。

カードの利用履歴を見て、無駄遣いを防ぐ工夫をすることが大切よ。

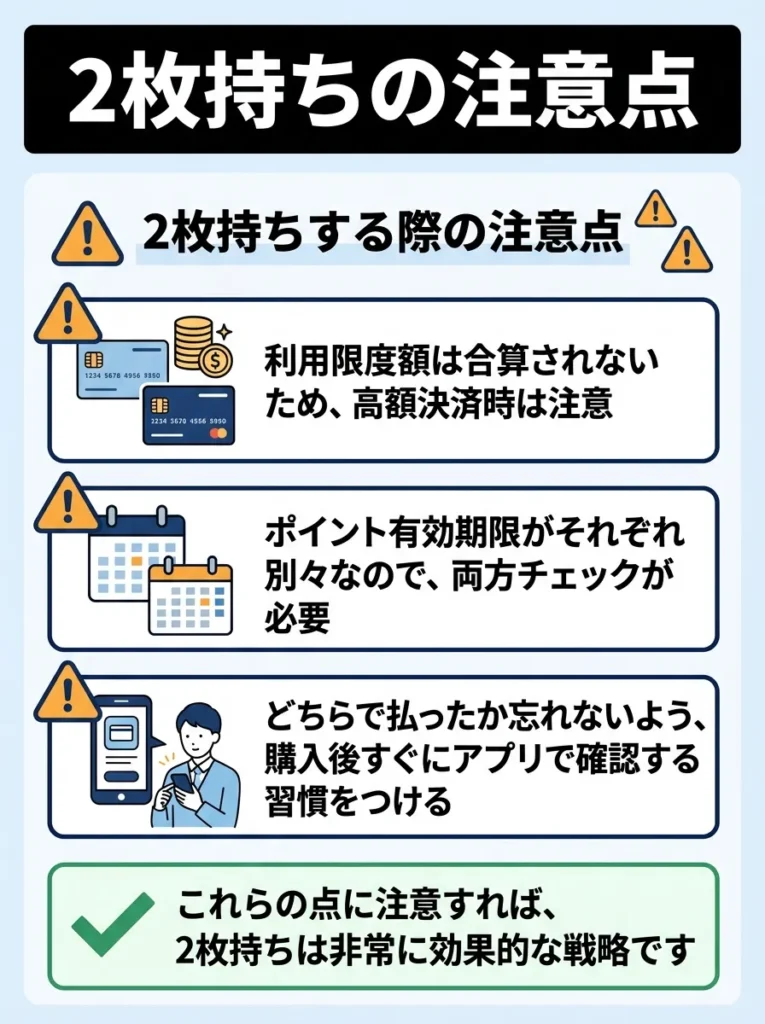

2枚持ちの注意点

2枚持ちする際の注意点もあります。

- 利用限度額は合算されないため、高額決済時は注意

- ポイント有効期限がそれぞれ別々なので、両方チェックが必要

- どちらで払ったか忘れないよう、購入後すぐにアプリで確認する習慣をつける

これらの点に注意すれば、2枚持ちは非常に効果的な戦略です。

利用者の本音を調査 リアルな口コミ・評判

実際にこれらのカードを使っているユーザーの声を、利用シーン別にまとめました。ポジティブな意見とネガティブな意見の両方を紹介します。

カード利用の履歴を一元管理するアプリを活用すると便利です。

それぞれのカードの特典やキャンペーンも見逃さないでね。

三井住友カード(NL)の口コミ・評判

口コミだけでなく、実際の利用シーンを考慮して選びましょう。

自分のライフスタイルに合った特典を見逃さないでね。

JCBカードWの口コミ・評判

JCBカードWは還元率が高いですが、利用先の優遇サービスを確認することが大切です。

カードの特典は多様だけれど、利用目的に合ったものか見直すことが大事よ。

口コミから分かる選び方のポイント

これらの口コミをまとめると、以下のような選び方が見えてきます。

| ユーザータイプ | おすすめカード | 口コミから分かる理由 |

|---|---|---|

| コンビニ・ファミレスを頻繁に利用 | 三井住友カード(NL) | 7〜10%還元が圧倒的にお得との声多数 |

| Amazon・スタバヘビーユーザー | JCBカードW | 2〜10.5%還元の恩恵が大きいとの評価 |

| 特約店はあまり使わない | JCBカードW | 基本還元率1.0%が評価されている |

| ポイントの使いやすさ重視 | 三井住友カード(NL) | VポイントPayの使いやすさが好評 |

| 40歳以上 | 三井住友カード(NL) | JCBは申込不可 |

口コミを見ると、どちらのカードもそれぞれの強みがはっきりしており、自分の利用シーンに合わせて選ぶことが重要だと分かります。

三井住友カード(NL)とJCBカードWのよくある質問

最後に、この2枚のカードに関するよくある質問に答えます。

口コミは参考になりますが、自分の利用スタイルに合った条件を重視してください。

他の人の意見だけでなく、自分のニーズを大切にすることが重要なのよ。

学生にはどちらがおすすめですか?

回答: サブスクや携帯料金の支払いが多いなら三井住友カード(NL)、Amazon・スターバックスの利用が多いならJCBカードWがおすすめです。

三井住友カード(NL)は25歳以下限定の学生ポイントがあり、対象サブスクで10%還元、携帯料金で2%還元になります。動画配信サービスや音楽配信サービスをよく使う学生には特にお得です。

一方、JCBカードWは基本還元率1.0%でAmazonやスターバックスで高還元になるため、ネットショッピングやカフェをよく利用する学生に向いています。

特典や還元率だけでなく、利用限度額も確認しておくことが大切です。

自分の支出パターンを見直して、最適なカードを選ぶことが大事よね。

分割払いはどちらのカードで使えますか?

回答: 両方のカードで分割払いが利用できます。

- 3回・5回・6回・10回・12回・15回・18回・20回・24回から選択可能

- 実質年率: 12.00%〜14.75%

- 店頭で「分割払いで」と伝えるか、後からリボ・分割払いに変更可能

- 3回・5回・6回・10回・12回・15回・18回・20回・24回から選択可能

- 実質年率: 店舗により異なる(標準は12.00%〜15.00%程度)

- 店頭で「分割払いで」と伝えるか、後から分割払いに変更可能

分割払いの手数料はどちらのカードも同程度なので、差はありません。

分割払いの手数料が異なるため、事前に確認することが重要です。

分割払いの条件はカードごとに異なるから、細かい点もチェックしてね。

カードはいつから使えますか?

回答: 審査完了後、最短10秒(三井住友)または最短5分(JCB)でカード番号が発行され、すぐにオンラインショッピングやスマホ決済が利用できます。

- オンラインショッピング

- アプリ課金

- Apple Pay・Google Payへの登録

- スマホのタッチ決済

- 店頭でのカード挿入決済

- カード本体でのタッチ決済

- 一部の継続課金サービス

カード本体は審査完了から約1週間で自宅に郵送されます。

カード番号発行後の利用制限を必ず確認してください。

即時発行でも、利用限度額や規約に注意する必要があるのよ。

ETCカードの年会費はどうなっていますか?

回答: JCBカードWは完全無料、三井住友カード(NL)は条件付き無料です。

| カード名 | ETCカード年会費 | 条件 |

|---|---|---|

| 三井住友カード(NL) | 初年度無料、2年目以降550円 | 年1回以上の利用で翌年度無料 |

| JCBカードW | 永年無料 | 条件なし |

高速道路を頻繁に利用する方はどちらも実質無料ですが、たまにしか使わない方はJCBカードWの方が安心です。

ETCカードの年会費は条件によるため、利用頻度を考慮した選択が重要です。

年会費だけでなく、特典内容も比較して選ぶことが大切なのよ。

家族カードは発行できますか?

回答: 両方のカードで家族カードを年会費無料で発行できます。

- 年会費: 永年無料

- 発行可能枚数: 最大9枚

- 対象: 生計を同一にする配偶者・親・子供(高校生を除く18歳以上)

- 特典: 本会員と同じ特典が利用可能

- 年会費: 永年無料

- 発行可能枚数: 最大8枚

- 対象: 生計を同一にする配偶者・親・子供(高校生を除く18歳以上)

- 年齢制限: 家族会員には年齢制限なし(40歳以上でも発行可能)

注目すべきは、JCBカードWの家族カードは本会員が39歳以下で入会していれば、家族会員には年齢制限がない点です。

家族カードは利用限度額が異なる場合があるため、事前に確認が必要です。

家族カードの特典や条件も大事だから、よく調べておくといいわね。

審査はどちらが厳しいですか?

回答: 一般的に三井住友カード(NL)の方が審査通過しやすい傾向があります。

JCBカードWは申込資格に「本人または配偶者に安定継続収入」という条件が明記されているため、無職・無収入の方(学生・専業主婦を除く)は審査に通りにくい可能性があります。

一方、三井住友カード(NL)は収入条件の記載がなく、預貯金額の入力欄があることから、収入がなくても預貯金があれば審査通過の可能性があります。

ただし、審査基準は公表されていないため、あくまで推測であることをご理解ください。

審査基準が不明なため、申込前に自身の信用情報を見直すことをお勧めします。

収入がない場合、預貯金の額も大事だけど、信用情報も忘れないでね。

ゴールドカードへのアップグレードはできますか?

回答: 両方のカードでゴールドカードへのアップグレードが可能ですが、条件と特典が異なります。

- 年会費: 5,500円(年間100万円利用で翌年度以降永年無料)

- 年間100万円利用で10,000ポイントプレゼント

- クレカ積立の還元率が1.0%にアップ

- 空港ラウンジ無料利用

- 国内旅行傷害保険最高2,000万円付帯

- 年会費: 初年度無料、2年目以降3,300円

- 5年後に自動的にJCBゴールドに切り替え

- 空港ラウンジ無料利用

- 旅行保険が手厚くなる

三井住友の方が年間100万円利用で永年無料になる特典が魅力的です。

どちらのカードのデザインが選べますか?

回答: 三井住友カード(NL)の方が選べるデザインが豊富です。

- スタンダード(シルバー・グリーン)

- 有名アーティストとのコラボデザイン

- ナンバーレスデザイン

- シンプルなネイビーのグラデーションデザイン

- 女性向けのJCB CARD W plus L(ピンク系)

デザインにこだわりたい方は三井住友カード(NL)の方が選択肢が多いです。

海外旅行ではどちらが使いやすいですか?

回答: 三井住友カード(NL)の方が海外での使いやすさは上です。

理由は国際ブランドの違いです。三井住友カード(NL)で選べるVisaやMastercardは世界中で広く使えますが、JCBは海外での加盟店が限定的です。

ただし、ハワイ・グアム・韓国・台湾などアジア圏ではJCBも比較的使いやすく、JCB会員専用ラウンジなどの特典もあります。

海外旅行保険の補償内容では、JCBカードWの方が治療費用の補償が手厚いです。

三井住友カード(NL)とJCBカードWのまとめ

ここまで三井住友カード(NL)とJCBカードWを徹底的に比較してきました。最後に、あなたに最適なカードを判断するためのチェックリストを用意しました。

三井住友カード(NL)がおすすめな人

以下の項目に3つ以上当てはまる方は、三井住友カード(NL)がおすすめです。

- セブン‐イレブンやローソンをほぼ毎日利用する

- マクドナルドやファミレスでよく食事をする

- ドトールやエクセルシオールカフェをよく利用する

- 25歳以下でサブスクや携帯料金の支払いをお得にしたい

- SBI証券で積立投資をしている、またはこれから始める予定

- ポイントは面倒な交換なしで使いたい

- 海外旅行や海外出張に行く機会がある

- 40歳以上である

- 将来的にゴールドカードを年会費無料で持ちたい

JCBカードWがおすすめな人

以下の項目に3つ以上当てはまる方は、JCBカードWがおすすめです。

- Amazon.co.jpでよく買い物をする

- スターバックスに週1回以上行く

- 特約店以外の買い物でも高還元率が欲しい

- ドラッグストアや家電量販店をよく利用する

- 39歳以下で、ずっと使える高還元率カードが欲しい

- ビックカメラやヨドバシカメラをよく利用する

- ETCカードを完全無料で持ちたい

- 海外旅行保険の治療費用補償を重視する

- 海外ショッピング保険が欲しい

両方持つのがおすすめな人

以下の項目に3つ以上当てはまる方は、両方持って使い分けるのが最適です。

- コンビニもAmazonもよく利用する

- ポイント還元を最大化したい

- 年会費無料なので維持コストが気にならない

- 国際ブランドを分散させたい

- それぞれのカードの特典を最大限活用したい

- 年間で1万円以上のポイント差を生みたい

最終判断のフローチャート

今すぐ始めるべきアクション

記事を読んで自分に合うカードが分かったら、以下のアクションを起こしましょう。

- スマホのウォレットアプリ(Apple Pay / Google Pay)に登録

- 利用通知設定をONにする

- 特約店を事前登録(JCBの場合)

- 三井住友: コンビニでスマホタッチ決済を使う

- JCB: Amazonでの買い物前にJCB ORIGINAL SERIESパートナー登録

- 両方持ち: 店舗ごとの使い分けルールを決める

- 三井住友: VポイントPayアプリをダウンロード

- JCB: ポイント交換先(ビックカメラ等)を決めておく

- 定期的にポイント残高をチェックする習慣をつける

クレジットカードは持っているだけでは意味がありません。この記事で学んだ知識を活かして、今日から賢いカード利用を始めましょう。

年間で数万円分のポイントを貯められれば、ちょっとした贅沢や将来の投資資金にすることができます。あなたのライフスタイルに最適なカードを選んで、お得なカードライフをスタートさせてください。

- 基本還元率はJCBカードWが1.0%で優位

- コンビニ・ファミレスは三井住友カード(NL)が7〜10%還元で圧勝

- Amazon・スタバはJCBカードWが2〜10.5%還元でお得

- ポイントの使いやすさは三井住友カード(NL)が上

- 投資連携は三井住友カード(NL)のみ対応

- 学生特典は三井住友カード(NL)が充実

- 40歳以上はJCBカードWに申込不可

- 年会費無料なので2枚持ちが最強の戦略

あなたの生活スタイルに合ったカードで、充実したキャッシュレスライフを送ってください。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております