・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

経費管理に追われる日々に、もう限界を感じていませんか?

個人カードで経費を立て替えては領収書を整理し、月末には膨大な経費精算に追われる。プライベートの支出と事業の支出が混在し、確定申告や決算の際には「これは経費だったかな」と明細を一つひとつ確認する作業に時間を取られる。

中小企業を経営するあなたなら、この煩雑さを痛感しているはずです。法人カードの存在は知っていても、「個人カードとどう違うのか」「審査は通るのか」「本当に導入する価値があるのか」といった疑問から、導入に踏み切れていないかもしれません。

この記事では、法人カードと個人カードの違いを具体的に解説し、あなたのビジネスに最適なカード選びをサポートします。経費管理の効率化から税務対応まで、実務に即した情報をお届けします。

あなたに合う1枚を診断

法人カードと個人カードの違い!9つの比較ポイント

法人カードと個人カードは、発行対象や利用目的だけでなく、審査内容や付帯サービスなど多くの点で異なります。

これらの違いを理解することで、あなたのビジネスに最適なカード選びができるようになります。

以下の比較表で、主な違いを確認してください。

| 比較項目 | 法人カード | 個人カード |

|---|---|---|

| 発行対象 | 法人、法人代表者、個人事業主 | 個人 |

| 利用目的 | 事業関連の経費支払い | 用途制限なし |

| 支払口座 | 法人口座、屋号付き口座 | 個人口座のみ |

| 審査内容 | 法人の信用情報+代表者の個人信用情報 | 個人の信用情報のみ |

| 追加カード発行枚数 | 多い(従業員用に複数枚発行可能) | 少ない(家族カード数枚程度) |

| 利用可能枠 | 高い(100万円~500万円以上) | 低い(10万円~100万円程度) |

| 付帯サービス | ビジネス向け(会計ソフト連携、出張サポート等) | 個人・家族向け |

| 支払方法 | 一括払いのみが多い | 一括、分割、リボ、ボーナス払い等 |

| 年会費 | 有料が多い(経費計上可能) | 無料のものが多い |

上記の表からわかるように、法人カードはビジネス利用に特化した設計になっています。それぞれの項目について、さらに詳しく見ていきましょう。

参考リンク:法人カードの最強の2枚

法人カードは経費管理を効率化し、税務対策にも効果的です。

カード利用明細を自動で分ける機能があるか、チェックしておくと便利よ。

発行対象の違い

法人カードの発行対象は、法人企業、法人代表者、個人事業主です。一方、個人カードは個人であれば誰でも申し込みが可能です。

重要なのは、法人代表者や個人事業主は「個人」でもあるため、法人カードと個人カードの両方を持つことができる点です。しかし、事業用の支出を管理する目的では、法人カードの利用が適しています。

法人カードは事業の信用を証明する手段にもなり、取引先や金融機関からの信頼性向上にもつながります。

法人カードは経費管理や信用構築に特化していますので、用途を明確にすることが重要です。

法人カードは事業の信用を高めるだけでなく、経費管理もしやすいのよ。

参考リンク:クレジットカードの最強の2枚

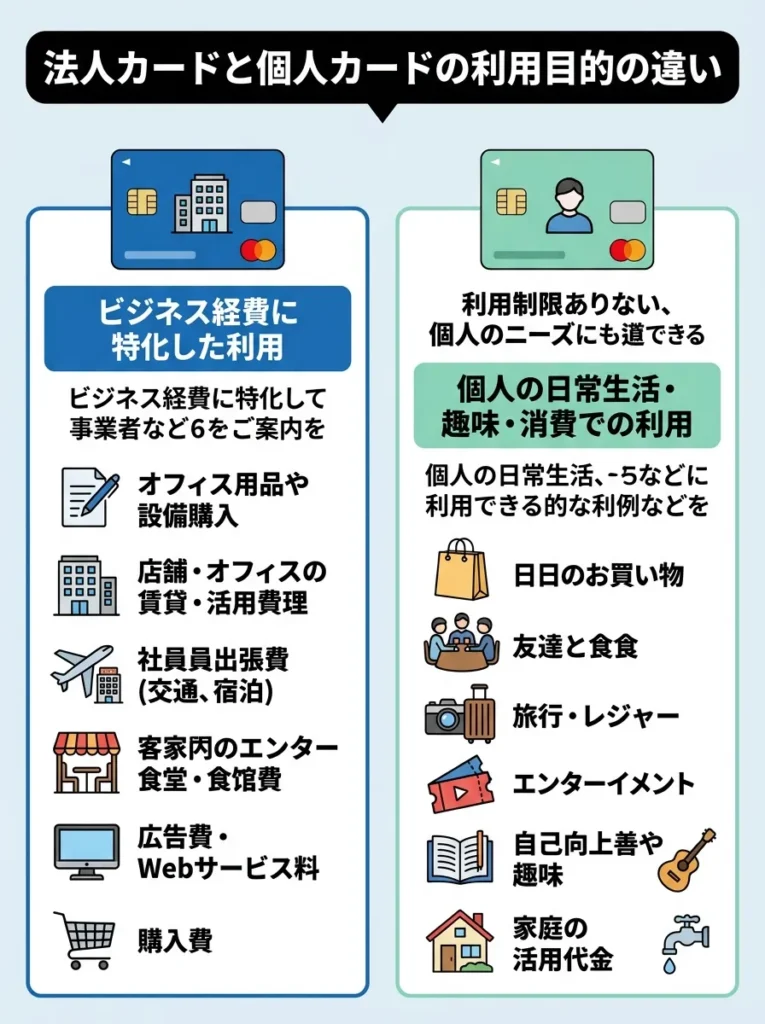

利用目的の違い

法人カードは、事業に関連する経費の支払いに特化しています。具体的には以下のような用途に利用されます。

- オフィス用品や備品の購入

- 店舗や事務所の家賃、光熱費

- 従業員の出張費用(交通費、宿泊費)

- 取引先との会食、接待費

- 広告宣伝費、WEBサービスの利用料

- 仕入れ費用

一方、個人カードは用途に制限がなく、プライベートの支出全般に利用できます。

法人カードを使うことで、プライベートの支出と経費を明確に分けることができ、税務調査の際にも事業関連の支出であることを証明しやすくなります。個人カードで経費を支払うことも可能ですが、後述する理由から推奨されません。

参考:国税庁「No.1350 事業所得の課税のしくみ(事業所得)」

法人カードの利用限度額を事前に確認し、経費管理を徹底しましょう。

経費の明細をしっかり記録しておくことが大切よ、後で役立つのよ。

参考リンク:リクルートカードの2枚持ちのメリット

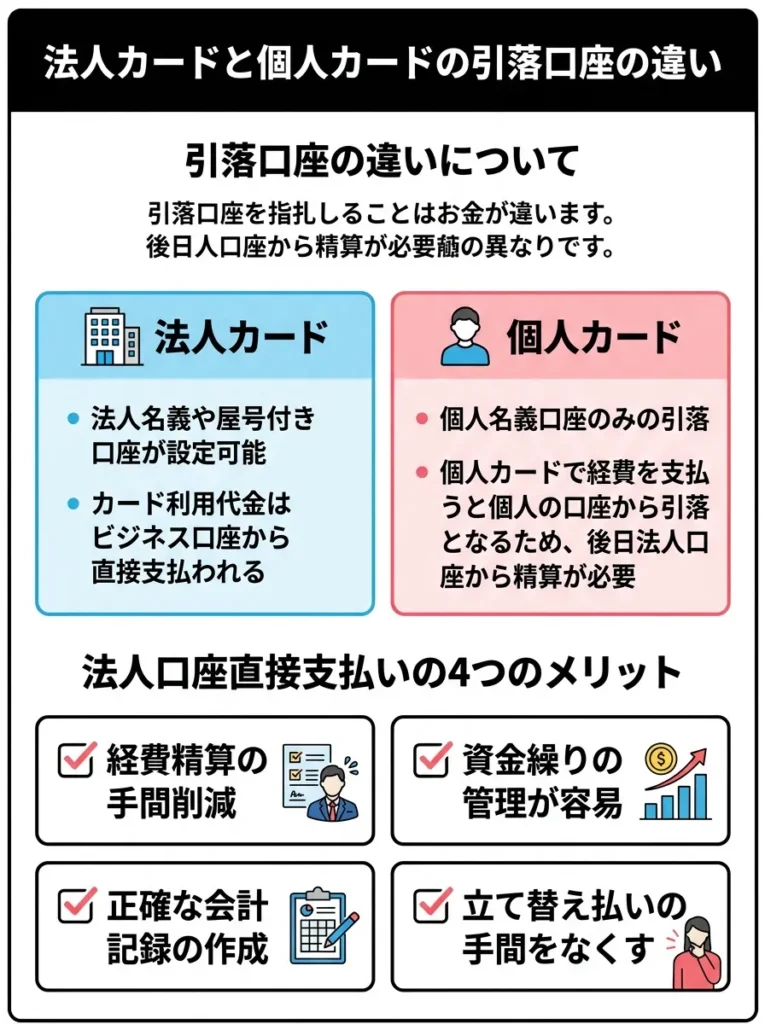

支払口座の違い

法人カードは、法人口座または屋号付き口座を支払口座に設定できます。これにより、カード利用金額を事業用の口座から直接支払うことが可能です。

一方、個人カードでは個人口座からの引き落としのみとなります。経費を個人カードで支払った場合、個人口座から支出され、後から法人口座に立て替え精算する必要が生じます。

法人口座からの直接支払いは、以下のメリットがあります。

- 経費の透明性が高まる

- 会計処理がシンプルになる

- 個人資産と事業資産の混同を防げる

- 税務調査での説明が容易になる

特に税務上の観点から、事業用の支出は事業用口座から支払うことが望ましいとされています。

経費の透明性が高まる一方で、法人口座の管理が必要です。慎重に運用してください。

経費精算の手間を考えると、法人カードが便利なのよね。賢く選びたいわ。

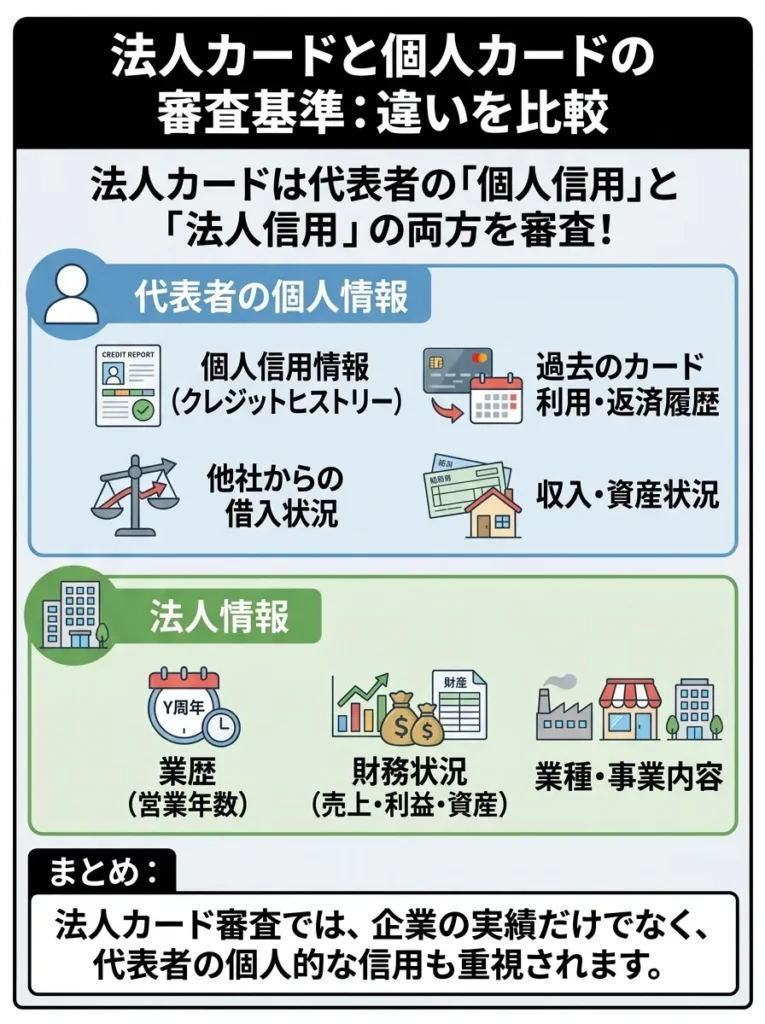

審査内容の違い

法人カードの審査では、代表者個人の信用情報に加えて、法人の信用情報も確認される場合があります。具体的には以下の情報が審査対象となります。

- 個人の信用情報(クレジットヒストリー)

- 過去のカード利用履歴や返済状況

- 他社からの借入状況

- 収入や資産状況

- 事業の継続年数

- 財務状況(売上、利益、資産)

- 業種や事業内容

- 取引実績

個人カードの審査では個人の信用情報のみが確認されますが、法人カードではこれらに加えて法人の信頼性も評価されます。

申込時には、法人代表者の本人確認書類のほか、登記簿謄本や決算書の提出を求められることがあります。ただし、カードの種類によっては、個人事業主向けに簡易的な審査で発行できるものもあります。

法人カードの審査では、法人の業績も影響しますので注意が必要です。

代表者の信用情報だけでなく、法人の成長性も見られるのよ。

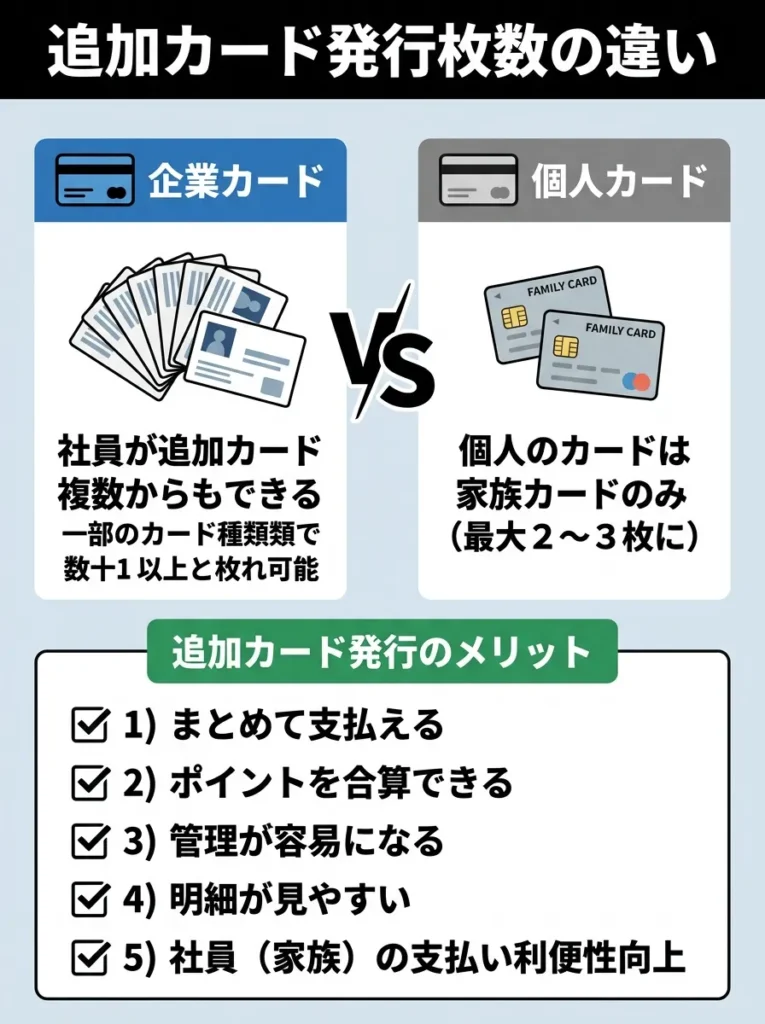

追加カード発行可能枚数の違い

法人カードでは、従業員用に追加カードを複数枚発行できることが大きな特徴です。カードの種類によっては数十枚以上の追加発行が可能です。

追加カードを発行することで、以下のメリットが得られます。

- 従業員が経費を立て替える必要がなくなる

- 小口現金の管理が不要になる

- 経費精算業務が大幅に削減される

- リアルタイムで経費を把握できる

- カードごとに利用限度額を設定し、使いすぎを防止できる

一方、個人カードで発行できる追加カードは家族カードに限られ、通常2〜3枚程度です。

従業員が多い企業や、出張や会食が頻繁にある企業では、追加カードの発行枚数が多い法人カードが適しています。

追加カードの利用状況を定期的に確認し、無駄な経費を削減しましょう。

追加カードの管理は忘れずにね。従業員の利用状況を把握することが大切なのよ。

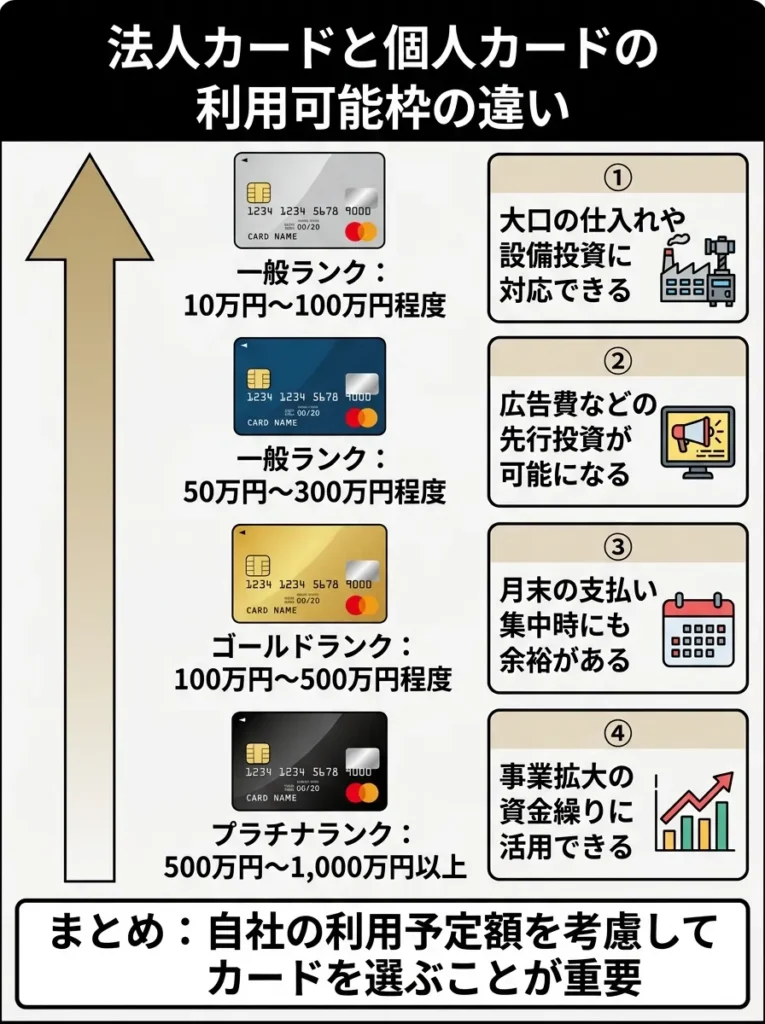

利用可能枠の違い

法人カードの利用可能枠は、個人カードと比較して高く設定される傾向にあります。これは、法人の経費支払いが個人の支出よりも高額になりやすいためです。

- 個人カード(一般ランク):10万円~100万円程度

- 法人カード(一般ランク):50万円~300万円程度

- 法人カード(ゴールドランク):100万円~500万円程度

- 法人カード(プラチナランク):500万円~1,000万円以上

利用可能枠が高いことで、以下のようなメリットがあります。

- 大口の仕入れや設備投資に対応できる

- 広告費などの先行投資が可能になる

- 月末の支払い集中時にも余裕がある

- 事業拡大の資金繰りに活用できる

カードランクが上がるほど利用可能枠も高くなる傾向にありますが、審査も厳しくなります。自社の利用予定額を考慮してカードを選ぶことが重要です。

法人カードは利用枠が高いですが、返済能力を考慮するべきです。

利用可能枠が高いと安心だけど、使いすぎには注意が必要よね。

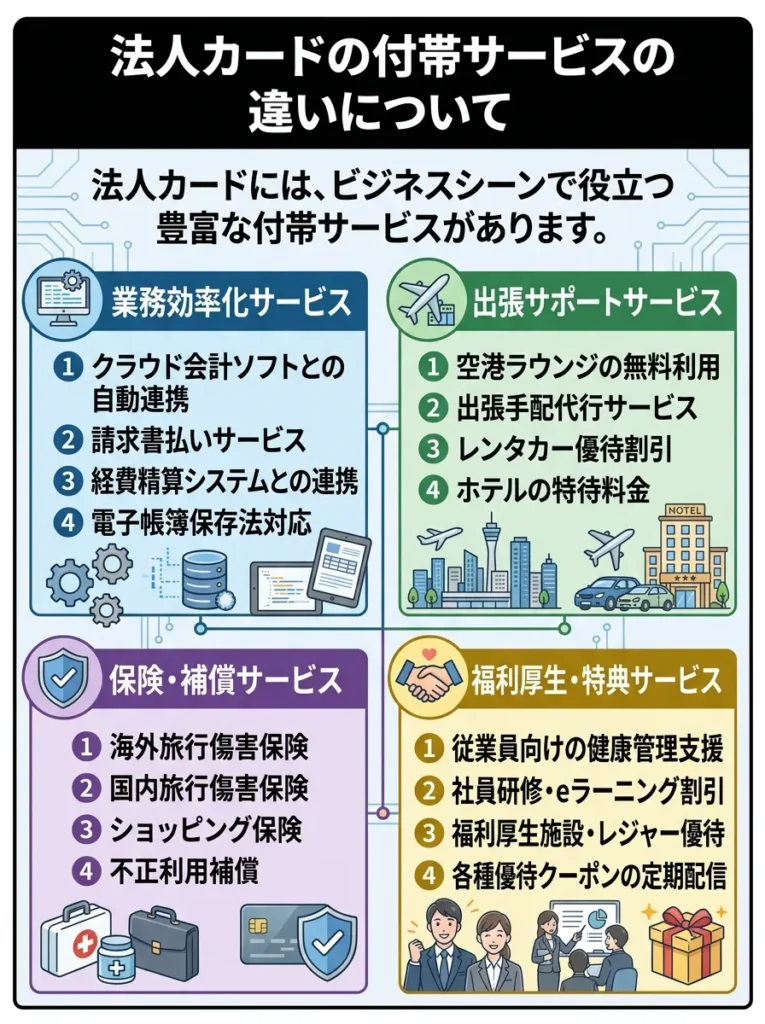

付帯サービスの違い

法人カードには、ビジネスシーンで役立つ付帯サービスが充実しています。主な付帯サービスは以下の通りです。

- クラウド会計ソフトとの自動連携

- 請求書支払いサービス

- 経費精算システムとの連携

- 電子帳簿保存法対応サポート

- 空港ラウンジの無料利用

- 出張手配代行サービス

- レンタカーの優待割引

- ホテルの特別料金

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピング保険

- 航空機遅延補償

- レジャー施設の優待割引

- フィットネスクラブの特典

- 健康診断・人間ドックの優待

これらのサービスを活用することで、年会費以上の価値を得られることも多くあります。自社の業務内容に合ったサービスが付帯しているカードを選ぶことが重要です。

付帯サービスの内容を詳細に比較し、実際のビジネスにどれが最も役立つかを考慮しましょう。

サービスの質やサポート体制も大切なポイントなのよ。特に緊急時の対応を確認しておきたいわ。

参考リンク:地域特化型のクレジットカード

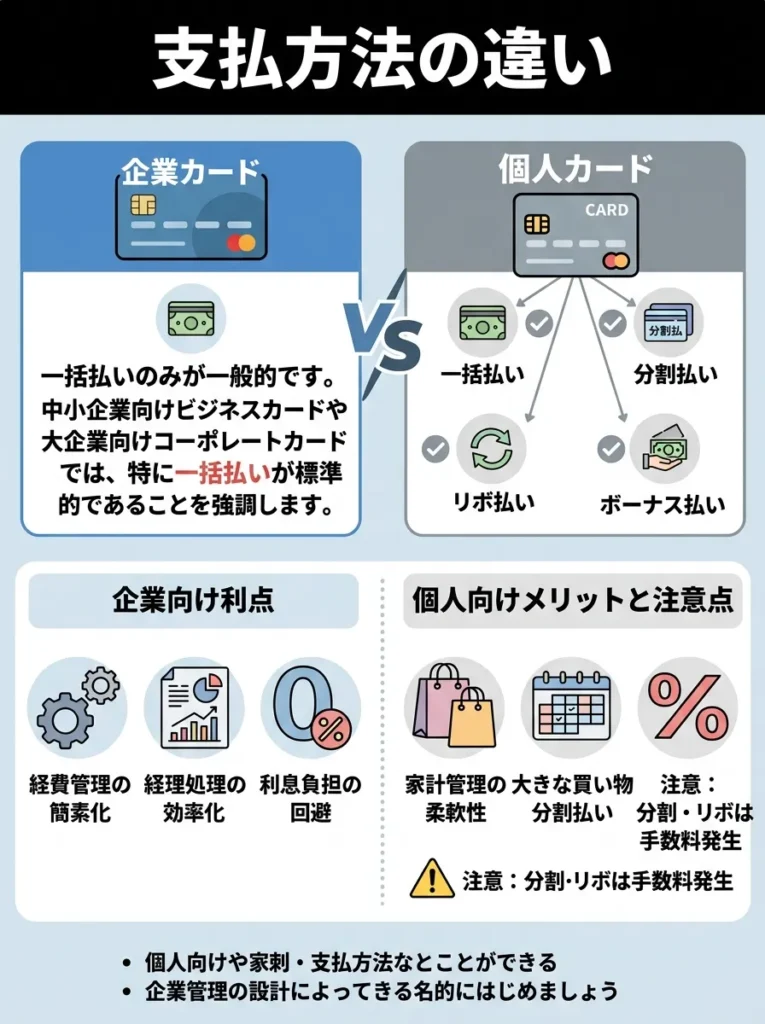

支払方法の違い

個人カードでは、一括払い、分割払い、リボ払い、ボーナス払いなど、複数の支払方法を選択できるのが一般的です。

一方、法人カードでは一括払いのみに限定されていることが多くあります。特に中小企業向けのビジネスカードや大企業向けのコーポレートカードでは、一括払いが基本となります。

これには以下の理由があります。

- 経費は企業の資金から支払うべきで、分割払いは好ましくない

- 利息負担を避け、財務の健全性を保つため

- 経費管理の透明性を確保するため

ただし、一部の法人カードでは分割払いやリボ払いに対応しているものもあります。資金繰りの調整が必要な場合は、こうしたカードを検討するとよいでしょう。

法人カードは一括払いが基本ですが、キャッシュフローの管理をしっかり行うことが重要です。

支払い方法の選択肢が少ない分、資金計画を立てることが大切なのよ。

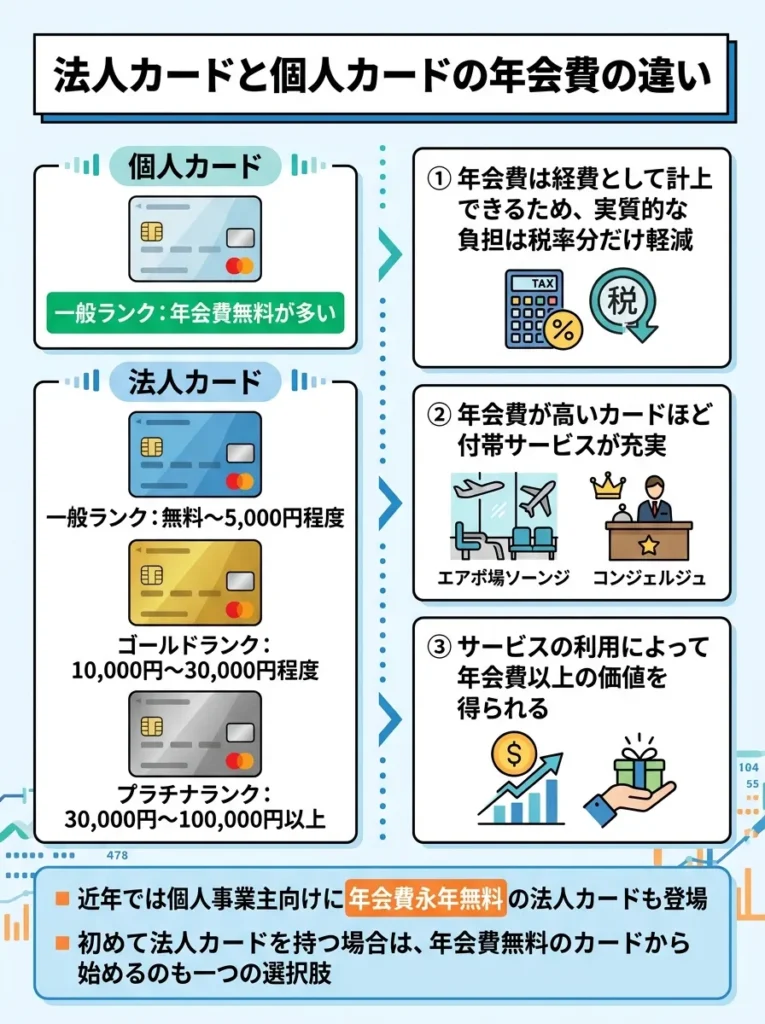

年会費の違い

個人カードでは、一般ランクであれば年会費無料のカードが多く存在します。一方、法人カードでは年会費が発生するものが多い傾向にあります。

- 一般ランク:無料~5,000円程度

- ゴールドランク:10,000円~30,000円程度

- プラチナランク:30,000円~100,000円以上

ただし、年会費は経費として計上できるため、実質的な負担は税率分だけ軽減されます。また、年会費が高いカードほど付帯サービスが充実しており、サービスの利用によって年会費以上の価値を得られることも少なくありません。

近年では、個人事業主向けに年会費永年無料の法人カードも登場しています。初めて法人カードを持つ場合は、年会費無料のカードから始めるのも一つの選択肢です。

法人カードと個人カードの見分け方

法人カードと個人カードは、券面(カードの表面・裏面のデザイン)で見分けることができます。取引先との会食や商談の場で法人カードを提示することは、ビジネスの信頼性を示すことにもつながります。

法人カードの主な見分け方は以下の通りです。

- カード表面に「BUSINESS」や「CORPORATE」の表記がある

- 法人カード名(例:JCB法人カード、三井住友ビジネスカードなど)が記載されている

- カード番号が特定の数字から始まる(カード会社により異なる)

- カード表面に「CORPORATE」と表示

- カード番号が「354」「3573」「355」から始まる

- 法人カードでも名義人は個人名または従業員名

- 一部のカードでは個人名に加えて法人名や屋号が併記される

券面で判別できない場合は、カード裏面の発行会社情報やカスタマーセンターに問い合わせることで確認できます。

法人カードの種類!ビジネスカードとコーポレートカードの違い

法人カードは、対象となる企業規模によって「ビジネスカード」と「コーポレートカード」の2種類に大別されます。それぞれの特徴を理解し、自社に適したカードを選ぶことが重要です。

以下の表で、両者の違いを確認してください。

| 項目 | ビジネスカード | コーポレートカード |

|---|---|---|

| 対象企業 | 中小企業、個人事業主、フリーランス | 大企業(従業員20名以上が目安) |

| 追加カード発行枚数 | 少なめ(数枚~20枚程度) | 多い(数十枚~数百枚以上) |

| 利用限度額 | 比較的低め~中程度 | 高い |

| 審査難易度 | 比較的通りやすい | 厳しい傾向 |

| 決済方式 | 会社決済型が一般的 | 会社決済型、個人決済型の選択可能 |

| ポイント還元 | あり | カードによる |

法人カードの年会費はサービス内容を比較して選ぶことが重要です。

年会費の違いだけでなく、付帯サービスの質にも注目してね。

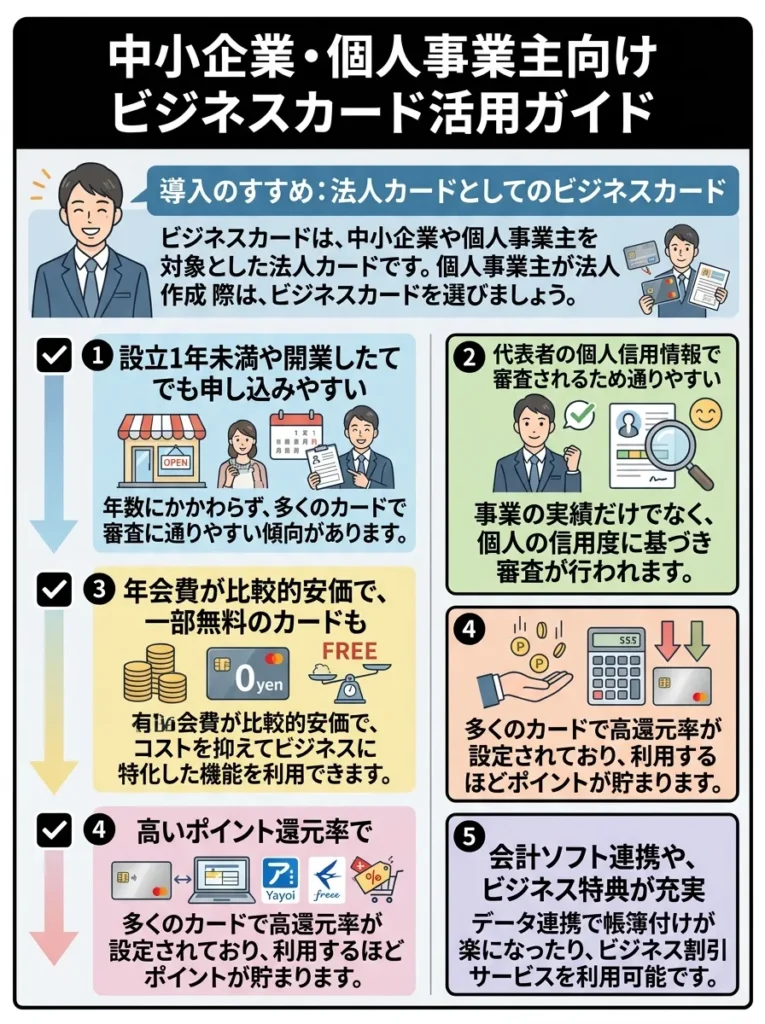

ビジネスカード 中小企業・個人事業主向け

ビジネスカードは、中小企業や個人事業主を対象とした法人カードです。個人事業主が法人カードを発行する場合は、このビジネスカードを選ぶことになります。

- 設立1年未満の企業や開業したての個人事業主でも申し込み可能なカードが多い

- 個人与信(代表者個人の信用情報)をベースに審査されるため、比較的審査に通りやすい

- 年会費が比較的安価、または無料のカードもある

- ポイント還元率が高いカードが多く、経費削減につながる

- 会計ソフト連携など、実務に役立つサービスが充実

ビジネスカードは、以下のような企業や個人事業主に適しています。

- 起業したばかりで法人としての実績が少ない

- 従業員数が少なく、追加カードは数枚あれば十分

- コストを抑えつつ経費管理を効率化したい

- ポイント還元で経費を削減したい

ビジネスカードの利用履歴を分析し、経費管理に役立てることが重要です。

カードの特典だけでなく、利用限度額の設定も考えておくと安心ですわね。

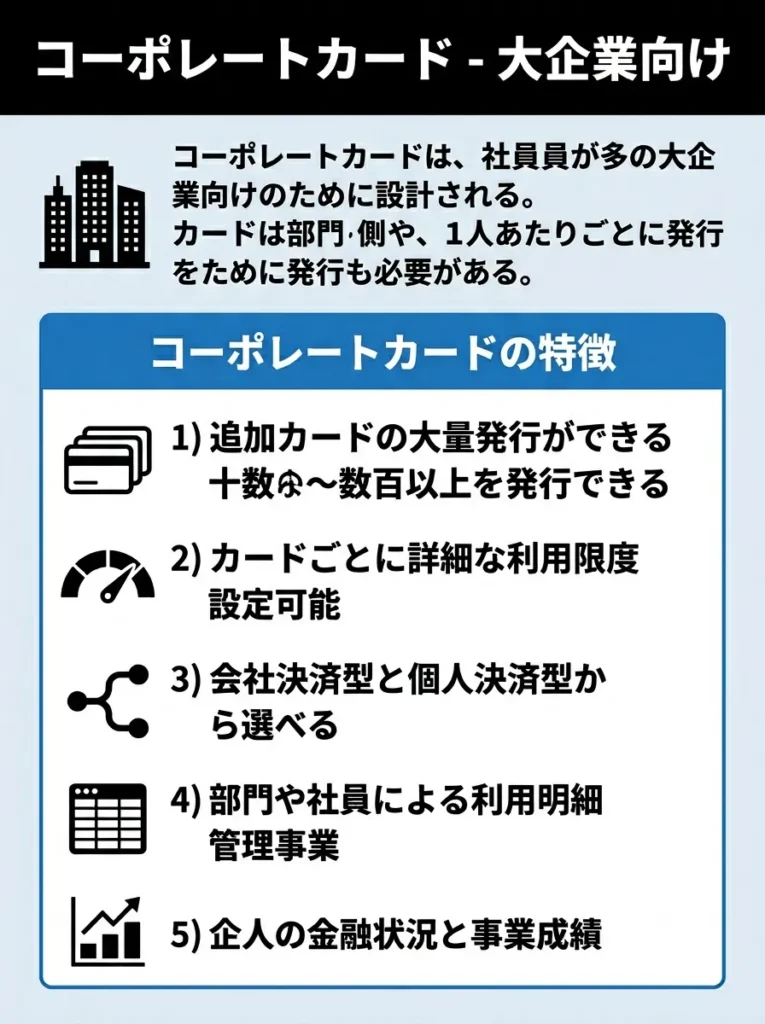

コーポレートカード 大企業向け

コーポレートカードは、大企業向けの法人カードです。従業員数が多く、部署ごとや従業員ごとにカードを発行する必要がある企業に適しています。

- 追加カードを大量に発行できる(数十枚~数百枚以上)

- カードごとに利用限度額を細かく設定できる

- 会社決済型と個人決済型を選択できる

- 利用明細を部署別、従業員別に管理できる

- 法人の財務状況や経営実績が審査される

- 会社決済型:カード利用代金を法人口座から一括で支払う

- 個人決済型:カード利用代金を従業員個人の口座から支払う

個人決済型のコーポレートカードは、従業員の福利厚生の一環として発行されることもあります。プライベートの支出もカードで決済でき、ポイントを個人で利用できるため、従業員満足度の向上につながります。

コーポレートカードは、以下のような企業に適しています。

- 従業員数が20名以上の企業

- 出張や接待が頻繁にある企業

- 部署ごとに経費管理を徹底したい企業

- 個人決済型で福利厚生を充実させたい企業

法人カードのランクによる違い

法人カードにも、個人カード同様に「一般」「ゴールド」「プラチナ」といったランクがあります。ランクが上がるほど、年会費は高くなりますが、利用限度額や付帯サービスも充実します。

以下の表で、ランクごとの特徴を確認してください。

| カードランク | 年会費の目安 | 利用限度額の目安 | 付帯サービス | 審査難易度 |

|---|---|---|---|---|

| 一般カード | 無料~5,000円 | 50万円~300万円 | 基本的なサービス | 比較的通りやすい |

| ゴールドカード | 10,000円~30,000円 | 100万円~500万円 | 充実したサービス | 中程度 |

| プラチナカード | 30,000円~100,000円以上 | 500万円~上限なし | 最上級のサービス | 厳しい(招待制も) |

利用明細の管理機能を比較し、経費精算の手間を減らしましょう。

カード利用の制限設定を忘れずに、経費の透明性を高めるのが大切よ。

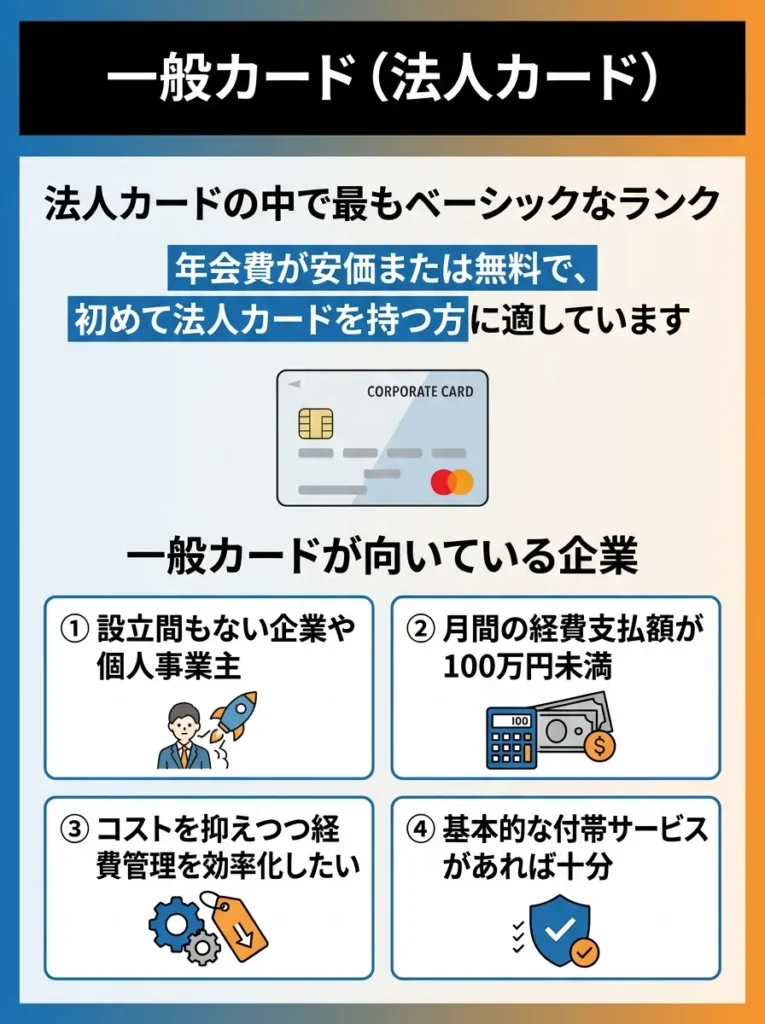

一般カード

一般カードは、法人カードの中で最もベーシックなランクです。年会費が安価または無料で、初めて法人カードを持つ方に適しています。

- 設立間もない企業や個人事業主

- 月間の経費支払額が100万円未満

- コストを抑えつつ経費管理を効率化したい

- 基本的な付帯サービスがあれば十分

カードの利用限度額や特典をしっかり確認し、無駄な出費を防ぎましょう。

法人カードは利用明細の管理が大切だから、しっかり記録をつけるといいわね。

ゴールドカード

ゴールドカードは、一般カードよりも利用限度額が高く、付帯サービスも充実しています。空港ラウンジの利用や充実した旅行保険など、ビジネスに役立つサービスが付帯します。

- 月間の経費支払額が100万円以上

- 海外出張が多い

- 取引先との会食や接待が多い

- ステータス性を重視したい

ゴールドカードの特典を最大限に活用するため、利用目的を明確にしましょう。

特典が豊富でも、自分のライフスタイルに合ったものを選ぶことが大切なのよ。

プラチナカード

プラチナカードは、法人カードの中で最上級のランクです。高額な年会費に見合う充実したサービスが付帯し、企業のステータスを示すことにもなります。

- 月間の経費支払額が数百万円以上

- 経営者や役員の出張や接待が頻繁にある

- コンシェルジュサービスを活用したい

- 取引先からの信頼性を高めたい

ランク選びの際は、自社の月間経費支払額、年会費と付帯サービスのバランス、審査通過の可能性を総合的に判断することが重要です。

個人事業主や中小企業が法人カードを利用するメリット

法人カードを導入することで、経営者や経理担当者の業務負担が大幅に軽減され、事業運営の効率が向上します。ここでは、法人カード利用の主なメリットを解説します。

プラチナカードの特典は利用状況に応じて見直しが必要です。

付帯サービスの内容はしっかり確認して、無駄を省くことが大切よ。

経理業務を劇的に効率化できる

法人カードの最大のメリットは、経理業務の効率化です。すべての経費を法人カードに一本化することで、以下のような効果が得られます。

- 経費の支払いを自動で記録できる

- クラウド会計ソフトと連携し、自動で仕訳が完了する

- 領収書の整理・保管の手間が大幅に削減される

- 月末の経費精算業務がほぼ不要になる

- 現金管理や小口現金精算が不要になる

特に、クラウド会計ソフトとの連携は強力です。カード利用明細が自動で取り込まれ、AIが勘定科目を推測して仕訳を作成します。経理担当者は確認と修正をするだけで、確定申告や決算の準備が整います。

法人カードの利用明細は定期的に確認し、不正利用を早期に発見しましょう。

経費の種類によっては、法人カードの還元率が変わるから、しっかり把握しておくといいわよ。

プライベートと経費を完全に分離できる

個人カードで経費を支払っていると、プライベートの支出と事業の支出が混在し、以下のような問題が発生します。

- 毎月の明細から経費だけを抽出する手間がかかる

- 計上漏れや計上ミスが発生しやすい

- 税務調査で「本当に事業関連の支出か」と疑われるリスクがある

- プライベートの支出を誤って経費計上してしまうリスクがある

法人カードを使うことで、カード=経費という明確な区分ができ、これらの問題を解決できます。

法人口座を支払口座に設定すれば、事業用の資金から直接支払われるため、経費であることの証明も容易です。税務調査の際にも、法人カードの明細を提示することで、スムーズに説明できます。

経費処理の効率を考え、法人カードの利用を検討すべきです。

資金管理の透明性を高めるために、経費専用カードが安心ね。

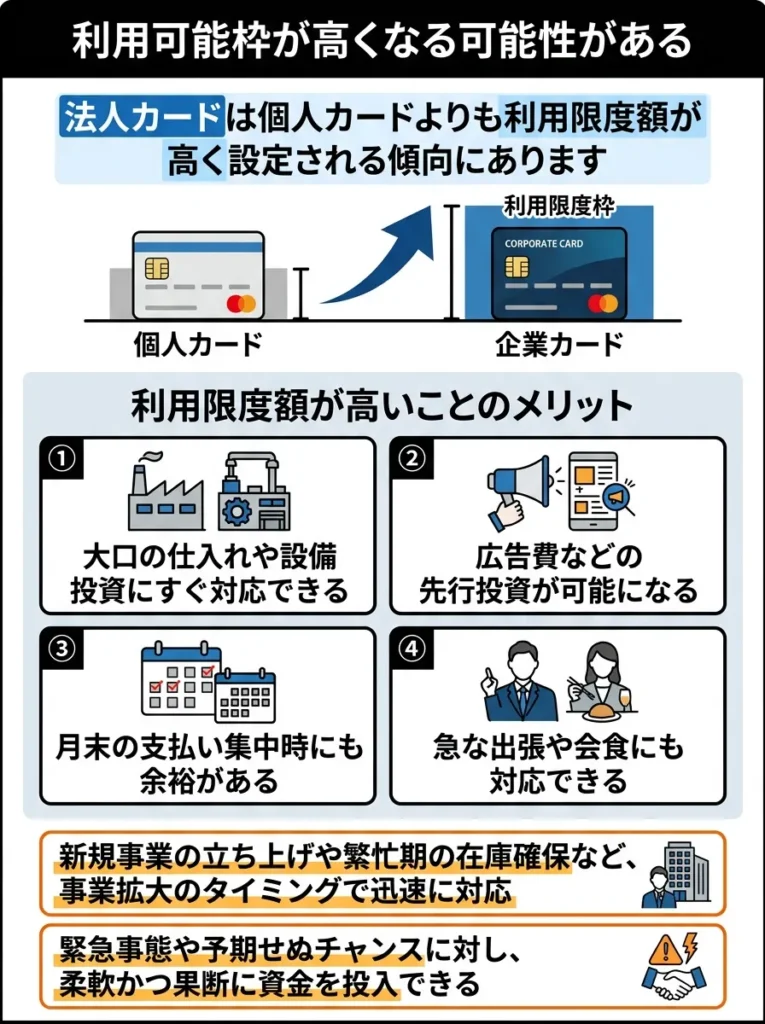

利用可能枠が高くなる可能性がある

法人カードは個人カードよりも利用限度額が高く設定される傾向にあります。これにより、以下のようなビジネスチャンスを逃さずに済みます。

- 大口の仕入れや設備投資にすぐ対応できる

- 広告費などの先行投資が可能になる

- 月末の支払い集中時にも余裕がある

- 急な出張や会食にも対応できる

例えば、新規事業を立ち上げる際の初期投資や、繁忙期の在庫確保など、事業拡大のタイミングで資金が必要になることがあります。利用限度額が高い法人カードがあれば、チャンスを逃さず迅速に対応できます。

また、支払いのタイミングを調整できることで、キャッシュフローの改善にもつながります。カード決済から実際の引き落としまでの猶予期間を活用し、資金繰りを円滑にすることが可能です。

法人カードは高利用枠でも支出管理が重要です。過剰利用に注意しましょう。

利用限度額が高いと使いすぎに注意が必要なのよ。計画的な利用が大切ですわね。

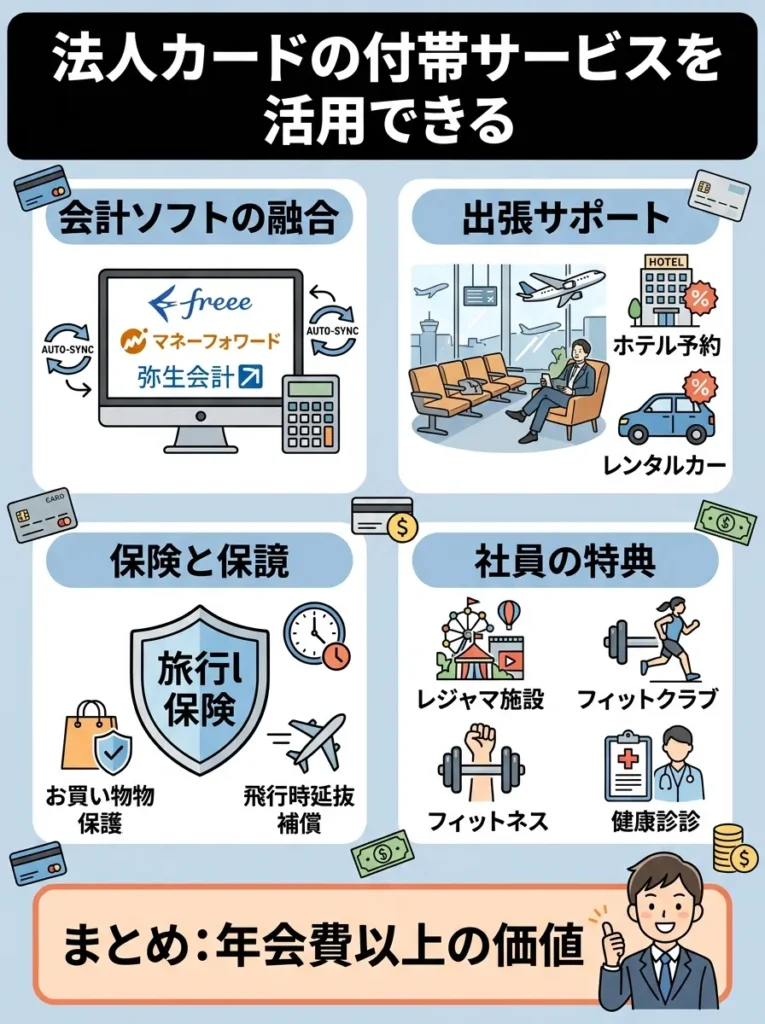

ビジネス向けの付帯サービスを活用できる

法人カードには、ビジネスシーンで役立つ多彩な付帯サービスがあります。これらを活用することで、年会費以上の価値を得られることも少なくありません。

代表的な付帯サービスの活用例

- freee、マネーフォワード、弥生会計などと自動連携

- カード明細が自動で取り込まれ、仕訳が完了

- 確定申告や決算準備の時間を大幅削減

- 空港ラウンジの無料利用で、移動時間を有効活用

- 出張手配代行サービスで、スケジュール調整の手間を削減

- ホテルやレンタカーの優待割引で、コスト削減

- 海外旅行傷害保険で、別途保険に加入する必要がない

- ショッピング保険で、購入した備品の破損や盗難をカバー

- 航空機遅延補償で、出張トラブルに対応

- レジャー施設やフィットネスクラブの優待

- 健康診断や人間ドックの割引

- 従業員のモチベーション向上につながる

これらのサービスを年間で換算すると、数万円から十数万円の価値があります。年会費を支払っても十分に元が取れる計算になります。

付帯サービスの内容を細かく確認し、実際に活用できるものを選びましょう。

サービスの利用条件や制限をしっかり確認することが大切なのよ。

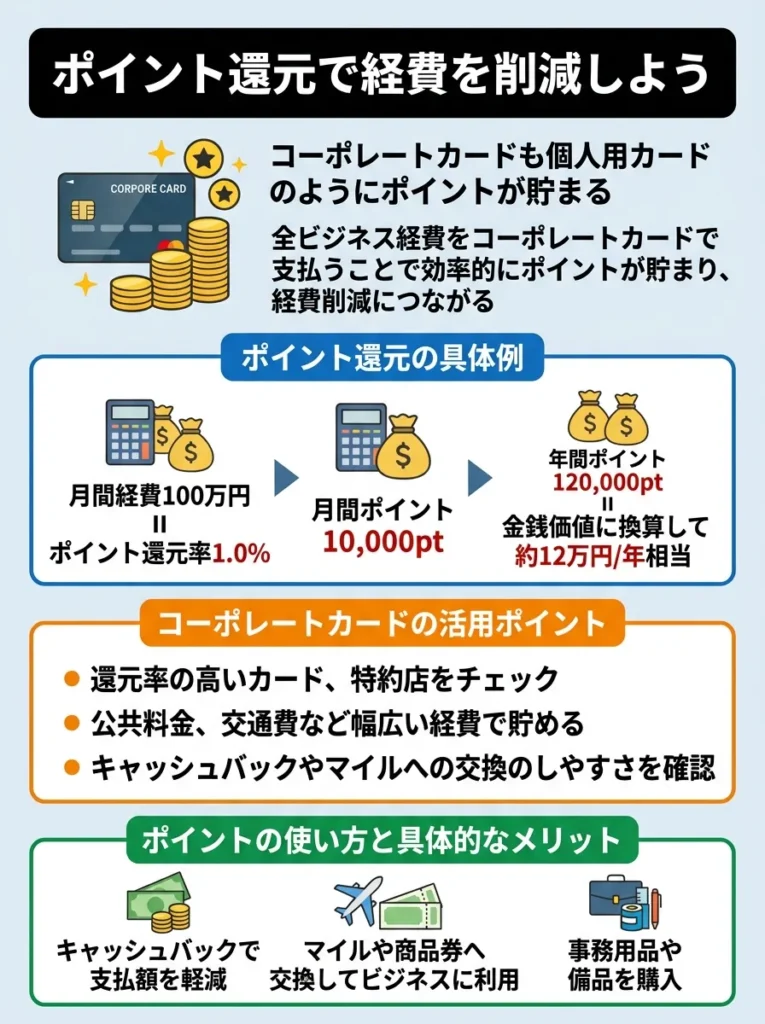

ポイント還元で経費を削減できる

法人カードでも、個人カード同様にポイントが貯まります。事業の経費をすべて法人カードで支払えば、効率的にポイントが貯まり、経費削減につながります。

ポイント還元の具体例

月間経費100万円、還元率1.0%のカードを使用した場合

- 月間ポイント:10,000ポイント

- 年間ポイント:120,000ポイント

- 金額換算で年間約12万円相当

貯まったポイントは、以下のような用途に活用できます。

- 備品や消耗品の購入に充てる

- マイルに交換して出張費を削減する

- Amazonギフト券などに交換して事務用品を購入

- キャッシュバックで年会費を相殺する

ポイント還元率が高いカードを選ぶことで、さらに経費削減効果が高まります。年会費が有料でも、ポイント還元で相殺できることも多いため、トータルコストで判断することが重要です。

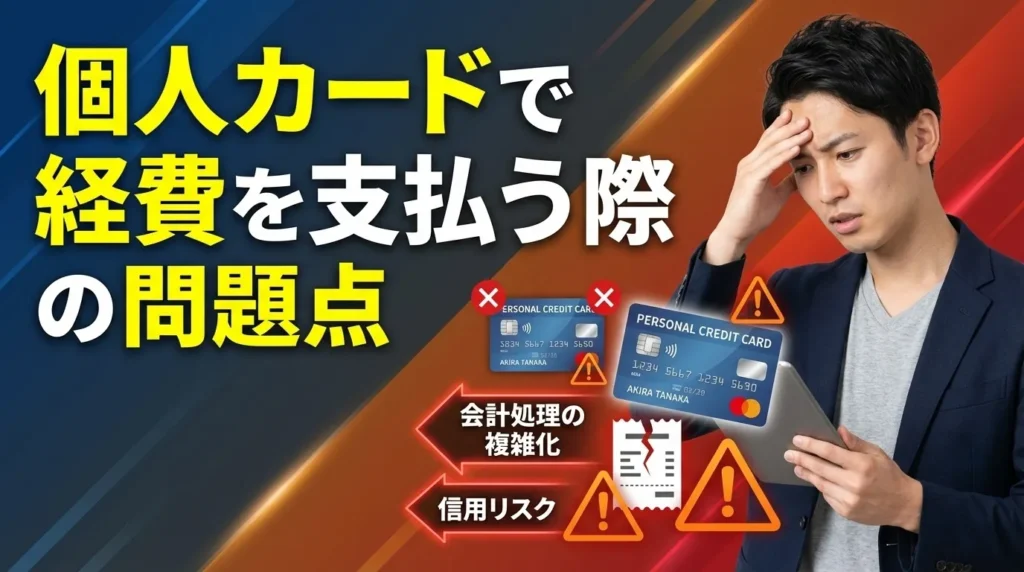

個人カードで経費を支払うことの問題点

法人カードの導入を検討する際、「個人カードでも経費は支払えるのでは」と考える方も多いでしょう。確かに、個人カードで経費を支払うこと自体は可能です。しかし、実務上は多くの問題が生じます。

法人カードの選定時、ポイントの有効期限を必ず確認しましょう。

経費の種類によっては、還元率が変わることもあるから注意してね。

経理処理が複雑になる

個人カードで経費を支払った場合、以下のような経理処理が必要になります。

- 支払時:消耗品費 10,000円 / 事業主借 10,000円

- 引き落とし時:事業主貸 10,000円 / 普通預金 10,000円

- 支払時:消耗品費 10,000円 / 未払金 10,000円

- 引き落とし時:未払金 10,000円 / 普通預金 10,000円

個人カードでは「事業主借」「事業主貸」という勘定科目を使う必要があり、処理が煩雑になります。また、カード明細からプライベートの支出と経費を毎回分別する作業も発生します。

個人カードの利用は経理処理を複雑にするので、事前にルールを設定しておくことが重要です。

経費精算の際は、領収書の管理が大切よ。忘れずに整理しておくのがポイントね。

税務調査でのリスクが高まる

個人カードで経費を支払っていると、税務調査の際に以下のような指摘を受けるリスクがあります。

- 「この支出は本当に事業関連ですか」

- 「プライベートの支出を経費にしていませんか」

- 「按分の根拠を説明してください」

法人カードを使っていれば、「このカードは事業専用です」と明確に説明できますが、個人カードではその証明が難しくなります。結果として、追加の説明資料を求められたり、経費として認められなかったりする可能性があります。

経費は法人カードで支払うことで、税務リスクを軽減できます。

事業とプライベートの支出を明確に分けることが大切ですわね。

計上漏れや計上ミスが発生しやすい

個人カードの明細から経費だけを抽出する作業は、手間がかかるだけでなく、ミスも発生しやすくなります。

- 経費の計上漏れ(確定申告後に気づいても修正が面倒)

- プライベート支出の誤計上(税務リスクあり)

- 按分計算のミス(自宅兼事務所の家賃など)

- 領収書との照合ミス

法人カードであれば、カードの利用=経費という単純な構造になるため、これらのミスを防ぐことができます。

経費精算には専用のアプリを利用することで、ミスを大幅に減らせます。

明細を手動でチェックするより、自動化ツールを使うと安心ね。

法人口座から直接支払えない

個人カードの支払いは個人口座からの引き落としとなるため、以下のような問題が生じます。

- 個人資金と事業資金が混在する

- 法人口座から立替精算する手間が発生する

- 資金繰りの把握が困難になる

- 経費の透明性が低下する

法人成りを検討している個人事業主や、既に法人化している企業では、個人口座と法人口座を明確に分けることが財務管理の基本です。法人カードを使うことで、この原則を守ることができます。

法人カードを利用する際の注意点

法人カードには多くのメリットがある一方で、適切に運用しないと問題が発生することもあります。導入前に以下の注意点を理解しておきましょう。

個人カードでは経費管理が難しくなるため、法人カードの導入を検討すべきです。

個人資金と事業資金の分離は、経理の透明性を高めるために大切よ。

公私混同を絶対に避ける

法人カードは事業専用のカードとして扱い、プライベートの支出に使用してはいけません。誤ってプライベートの買い物に使ってしまった場合は、適切に仕訳を行う必要があります。

- 支払時:事業主貸(または役員貸付金) / 未払金

- 引き落とし時:未払金 / 普通預金

法人カードの私的利用は、以下のリスクがあります。

- 税務調査で指摘を受ける

- 経費と認められず、追徴課税される

- 仕訳が複雑になり、経理業務の手間が増える

- カード会社の規約違反となる可能性がある

プライベートの支出は個人カードで行い、法人カードとは完全に分けて管理することが重要です。

法人カードの使用ルールを明確にし、従業員に周知徹底することが重要です。

私的利用の仕訳は手間がかかるから、事前にルールをつくっておくと安心ね。

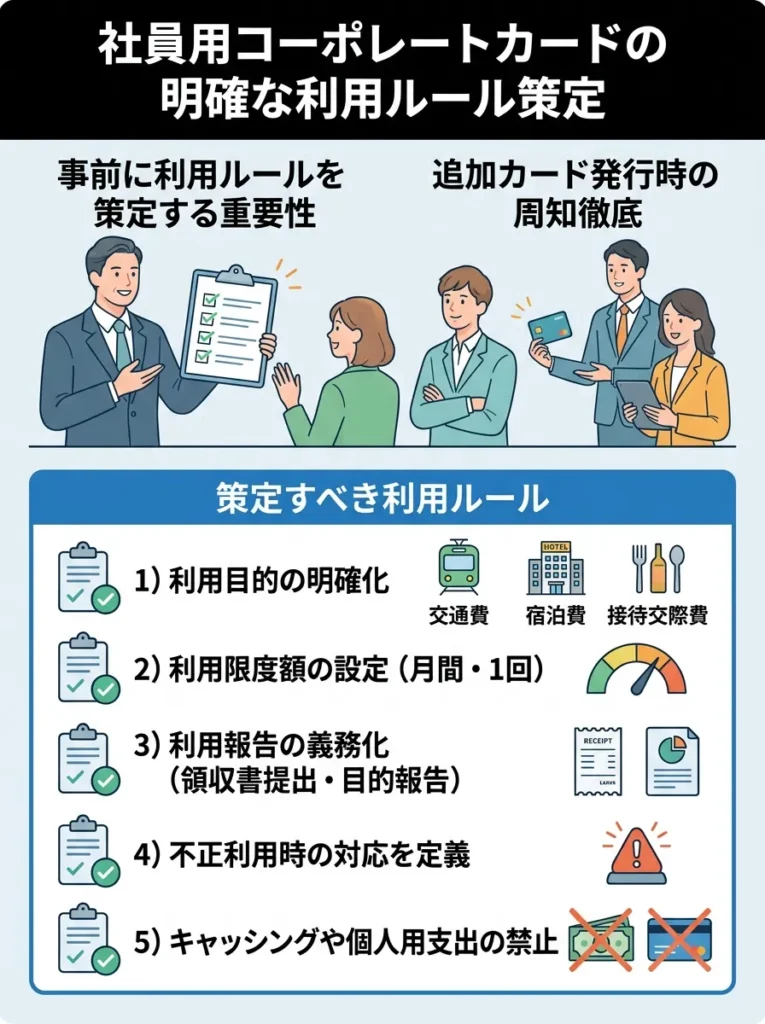

従業員用カードの利用ルールを明確にする

従業員に追加カードを発行する場合は、事前に利用ルールを策定し、周知徹底することが重要です。

- 利用可能な用途の明確化(交通費、宿泊費、会食費など)

- 利用限度額の設定(月額または1回あたり)

- 利用報告の義務化(レシート提出、用途の報告など)

- 不正利用時の対応(懲戒処分の基準)

- カードの保管・管理方法

ルールを文書化し、従業員に署名させることで、トラブルを未然に防ぐことができます。また、定期的にカード利用明細をチェックし、不適切な利用がないかを確認することも重要です。

利用ルールには具体的な例を盛り込み、実際の利用シーンを想定しましょう。

従業員の理解度を高めるために、ルールの背景も説明すると良いわね。

利用限度額を常に把握する

法人カードは利用限度額が設定されているため、大口の支払い前には必ず残りの利用可能額を確認しましょう。

限度額を超えると、以下のような問題が発生します。

- 重要な支払いができない

- 取引先からの信用を失う

- 機会損失が発生する

利用限度額の管理方法は以下の通りです。

- カード会社のWebサイトで定期的に確認する

- 月初にその月の予定経費を見積もる

- 大口の支払い前には必ず残高を確認する

- 必要に応じて利用限度額の増額を申請する

利用実績を積み重ね、支払いに遅延がなければ、利用限度額の増額が認められることもあります。事業拡大に備えて、早めに増額を申請しておくとよいでしょう。

利用限度額は定期的に見直すことで、無駄なリスクを避けられます。

限度額だけでなく、支出の計画も大事なのよ。しっかり管理してね。

法人カード用の銀行口座を開設する

既に個人事業主として事業用口座を持っている場合でも、法人カード導入のタイミングで、屋号付き口座や法人口座を改めて開設することをおすすめします。

- 経費の支払いを完全に分離できる

- 会計処理がシンプルになる

- 税務調査での説明が容易になる

- 取引先からの信頼性が高まる

特に法人の場合は、個人口座と法人口座を明確に分けることが財務管理の基本です。法人カードの支払口座も法人口座に設定し、すべての事業資金を一元管理しましょう。

法人カード用の口座は、経理処理を簡素化するためにも必須です。

屋号付き口座は、事業の信頼性を高めるのよ。見逃さないでね。

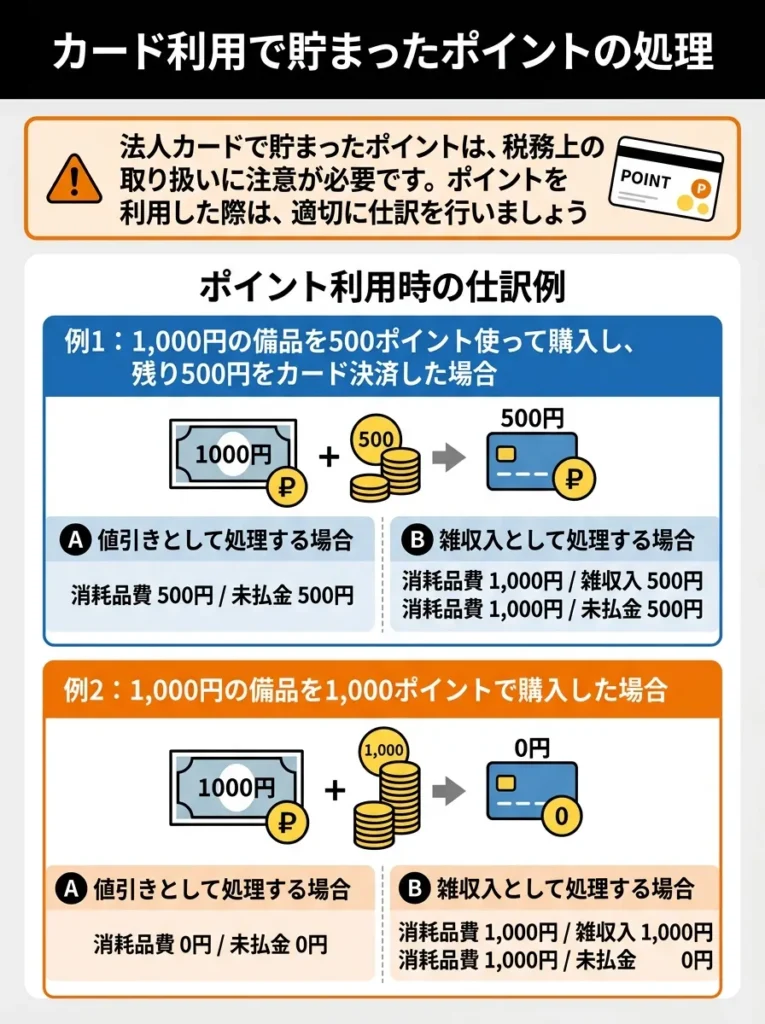

カード利用で貯まったポイントの処理

法人カードで貯まったポイントは、税務上の取り扱いに注意が必要です。ポイントを利用した際は、適切に仕訳を行いましょう。

ポイント利用時の仕訳例

例1:1,000円の備品を500ポイント使って購入し、残り500円をカード決済した場合

- 消耗品費 500円 / 未払金 500円

- 消耗品費 1,000円 / 雑収入 500円

- 消耗品費 1,000円 / 未払金 500円

例2:1,000円の備品を1,000ポイントで購入した場合

- 消耗品費 1,000円 / 雑収入 1,000円

ポイントの処理方法は税理士と相談し、自社のルールを決めておくとよいでしょう。

法人カードを選ぶときの重要なチェックポイント

法人カードは数多くの種類があり、年会費や付帯サービス、審査基準などが異なります。自社に最適なカードを選ぶために、以下のポイントをチェックしましょう。

法人カードのポイントは、税務上の影響を考慮して処理を行うべきです。

ポイントの仕訳は大事だけど、利用価値も見逃さないでね。

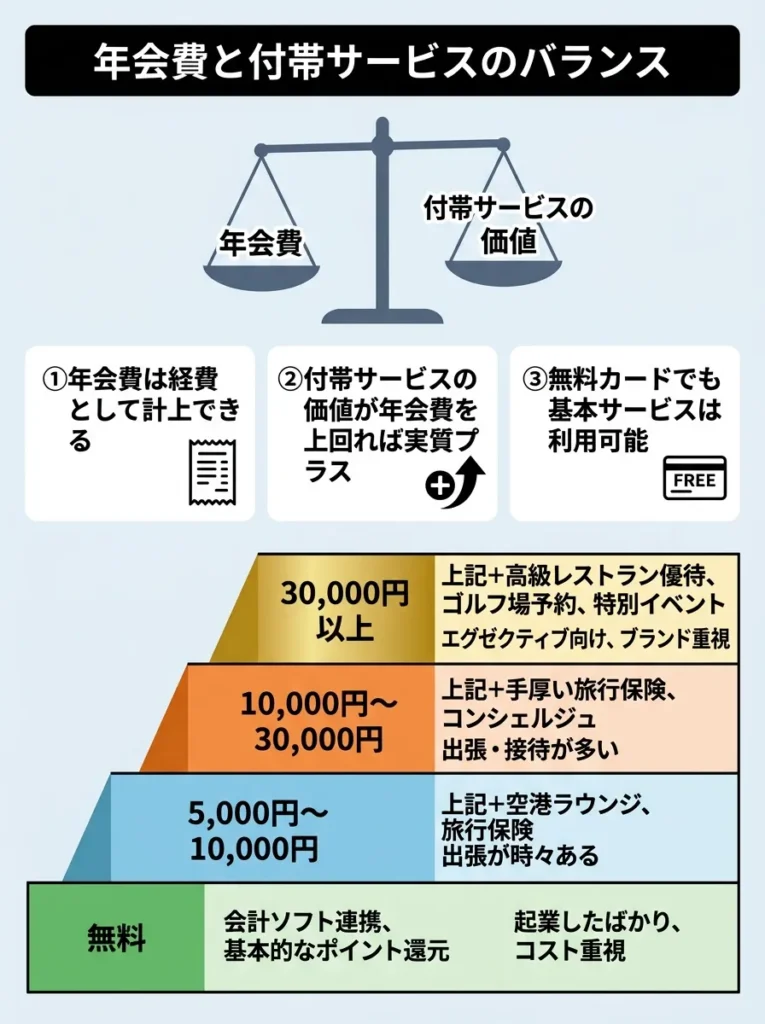

年会費と付帯サービスのバランス

年会費は安いほうが良いと考えがちですが、付帯サービスとのバランスで判断することが重要です。

- 年会費は経費として計上できる

- 付帯サービスの価値が年会費を上回れば、実質的にプラス

- 無料カードでも基本的なサービスは利用できる

以下の表で、年会費と主な付帯サービスの関係を確認してください。

| 年会費 | 主な付帯サービス | 向いている企業 |

|---|---|---|

| 無料 | 会計ソフト連携、基本的なポイント還元 | 起業したばかり、コスト重視 |

| 5,000円~10,000円 | 上記+空港ラウンジ、旅行保険 | 出張が時々ある |

| 10,000円~30,000円 | 上記+手厚い旅行保険、コンシェルジュ | 出張・接待が多い |

| 30,000円以上 | 最上級のサービス、高いステータス | 役員クラス、大企業 |

自社の月間経費支払額や出張頻度を考慮し、最も費用対効果の高いカードを選びましょう。

年会費が高くても、付帯サービスの価値を具体的に計算することが大切です。

年会費が安くても、付帯サービスが自分に合わないと意味がないのよね。

ポイント還元率の高さ

ポイント還元率は、カードによって0.5%から1.5%以上まで幅があります。月間経費が大きい企業ほど、還元率の違いが経費削減に大きく影響します。

- 還元率0.5%:年間6万円相当

- 還元率1.0%:年間12万円相当

- 還元率1.5%:年間18万円相当

ただし、高還元率には条件が付いていることもあります。

- 特定の加盟店でのみ高還元

- 年間利用額に応じて還元率が変動

- ポイントアップの条件を満たす必要がある

条件を確認し、自社の利用パターンで本当に高還元を受けられるかを確認しましょう。

還元率だけでなく、利用限度額や特典内容を総合的に評価しましょう。

還元率が高くても、利用条件が厳しいと意味がないのよね。

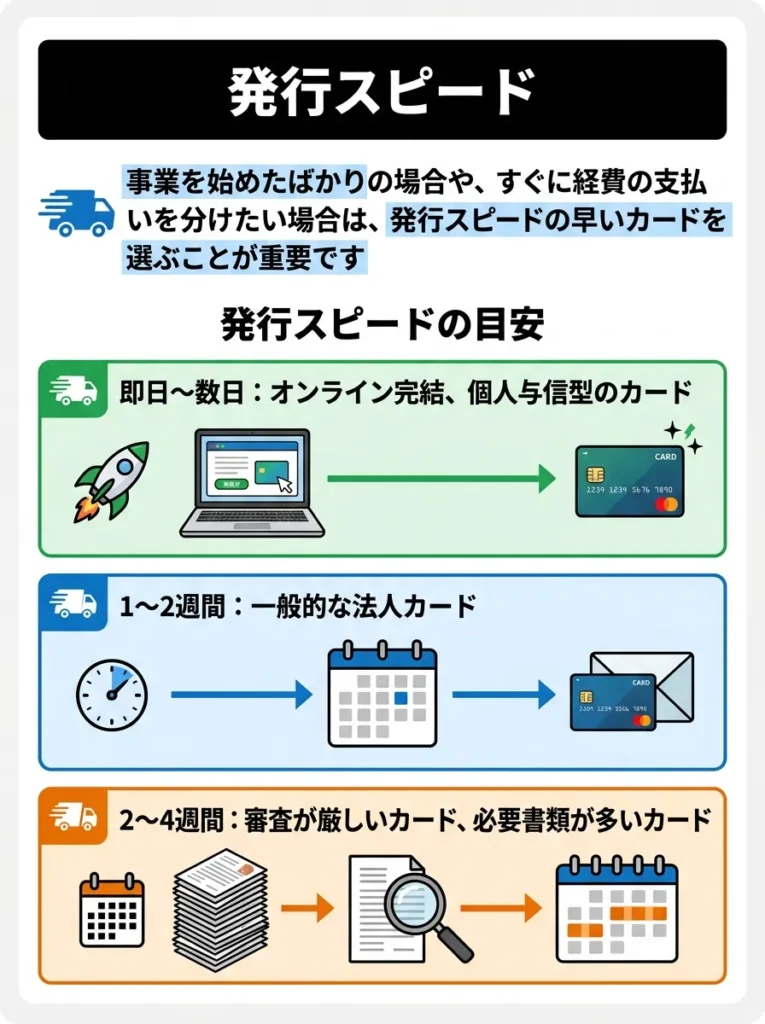

発行スピード

事業を始めたばかりの場合や、すぐに経費の支払いを分けたい場合は、発行スピードの早いカードを選ぶことが重要です。

- 即日~数日:オンライン完結、個人与信型のカード

- 1~2週間:一般的な法人カード

- 2~4週間:審査が厳しいカード、必要書類が多いカード

最近では、最短5分でカード番号が発行され、すぐにオンライン決済やスマホ決済が利用できるカードも登場しています。カード本体は後日郵送されますが、急ぎの場合は即日発行可能なカードを検討しましょう。

発行スピードが早いカードでも、年会費や利率を確認することが重要です。

急いで発行する時こそ、特典や条件を見落とさないように気をつけてね。

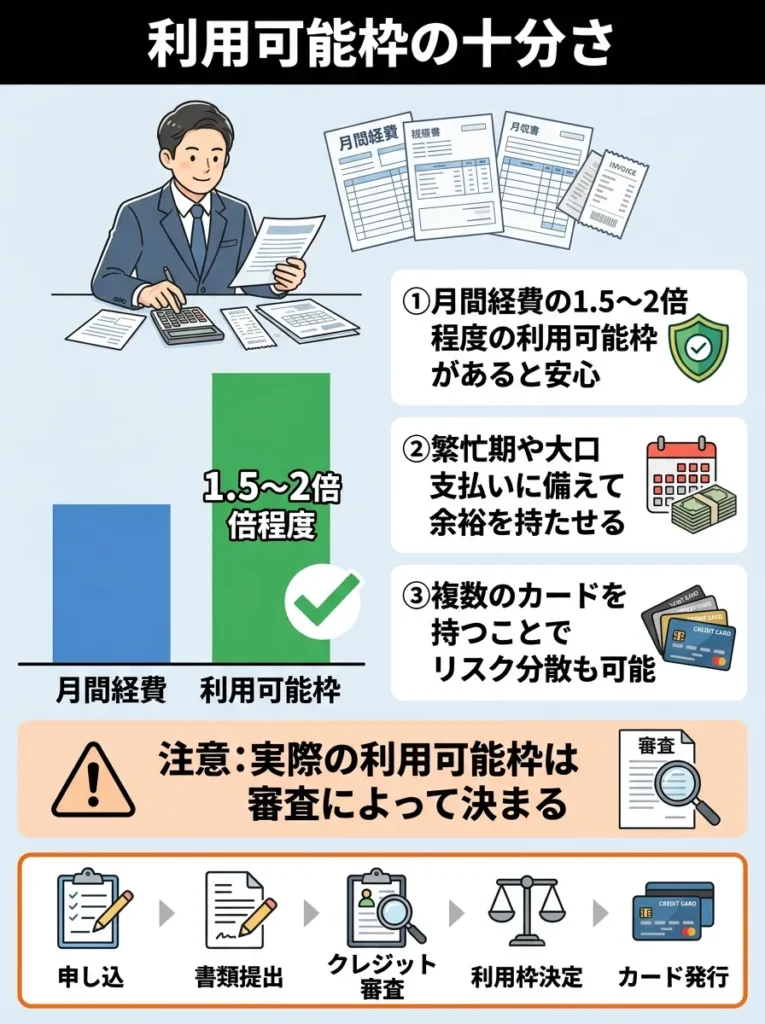

利用可能枠の十分さ

自社の月間経費支払額を把握し、それを十分にカバーできる利用可能枠のカードを選びましょう。

- 月間経費の1.5~2倍程度の利用可能枠があると安心

- 繁忙期や大口支払いに備えて余裕を持たせる

- 複数のカードを持つことでリスク分散も可能

ただし、実際の利用可能枠は審査によって決まります。カード自体の最大限度額が高くても、審査結果によっては希望額が認められないこともあります。

カード会社によっては、利用実績を積むことで限度額の増額が可能です。最初は低い限度額でも、定期的に増額申請を行うことで、徐々に引き上げることができます。

利用可能枠は事業の成長を見越して選定することが重要です。

利用可能枠は将来のニーズを考えて設定するのが大切よ。

審査の通りやすさ

法人カードの審査基準は公表されていませんが、以下のような傾向があります。

- 個人与信型(代表者個人の信用情報で審査)

- 設立1年未満でも申し込み可能と明記されている

- 決算書や登記簿謄本の提出が不要

- 年会費無料または低額

- 法人与信型(法人の経営実績や財務状況で審査)

- 利用限度額が高額

- ゴールド以上のランク

- 銀行系のカード

起業したばかりの企業や個人事業主は、個人与信型で審査に通りやすいカードから始めるのが現実的です。事業が軌道に乗り、経営実績ができてから、より上位のカードに切り替えることも可能です。

法人カードの審査は、経営状態や信用情報が重視されますので、事前に整理しておきましょう。

法人の実績や取引先の信頼性も、審査に影響するのよ。しっかりアピールしてね。

会計ソフト連携の有無

経理業務を効率化したい場合は、会計ソフトとの連携が可能なカードを選ぶことが重要です。

- freee(フリー)

- マネーフォワード クラウド会計

- 弥生会計

- その他のクラウド会計サービス

連携機能を使うことで、カード利用明細が自動で会計ソフトに取り込まれ、AIが勘定科目を推測して仕訳を作成します。経理担当者は確認と修正をするだけで、帳簿が完成します。

既に特定の会計ソフトを使っている場合は、そのソフトと連携できるカードを選ぶことで、導入効果が最大化されます。

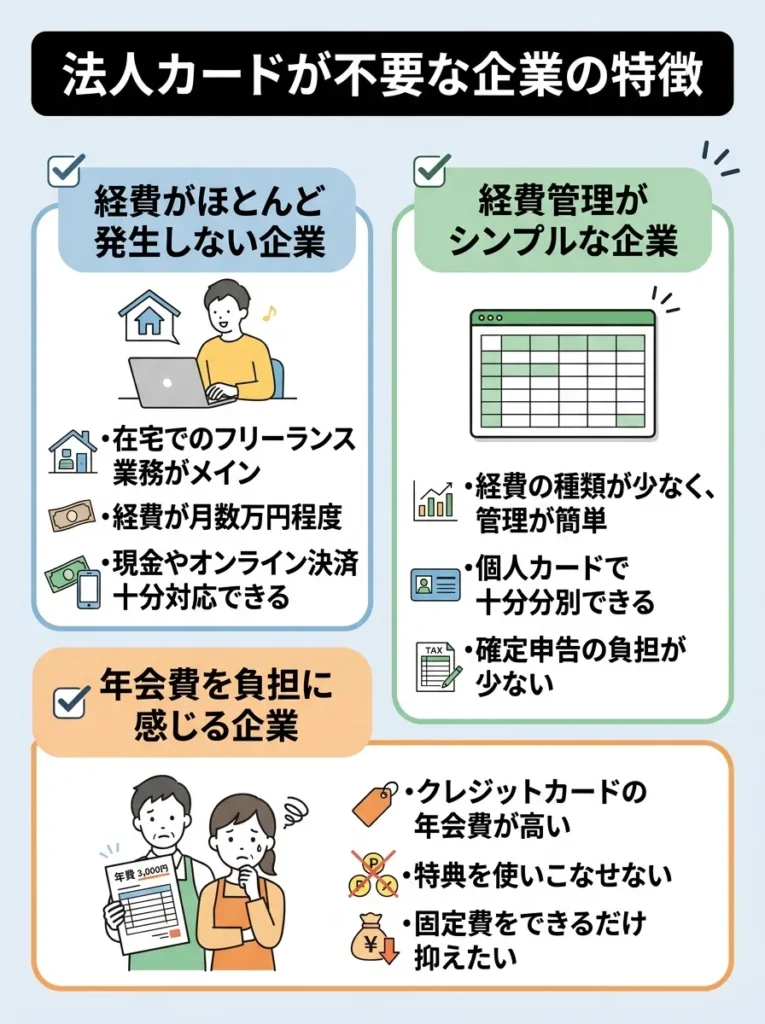

法人カードは本当に必要?いらない企業の特徴

法人カードには多くのメリットがありますが、すべての企業に必要というわけではありません。以下のような企業では、法人カードが不要な場合もあります。

経理業務の効率化には、実際の運用に合ったソフトとの連携が不可欠です。

カードの特典だけでなく、連携機能の使いやすさも吟味してね。

法人カードが不要な企業の特徴

- 在宅でのフリーランス業務がメイン

- 経費が月数万円程度

- 現金やオンライン決済で十分対応できる

- 経費の種類が少なく、管理が簡単

- 個人カードで十分分別できる

- 確定申告の負担が少ない

- 事業が不安定で固定費を抑えたい

- 年会費無料の個人カードで十分

このような企業では、無理に法人カードを導入する必要はありません。ただし、事業が成長し、経費が増えてきた段階では、法人カードの導入を検討するとよいでしょう。

経費が少ない企業でも、法人カードのメリットを再評価することが重要です。

経費が少なくても、ビジネスの成長を見越した投資が必要よね。

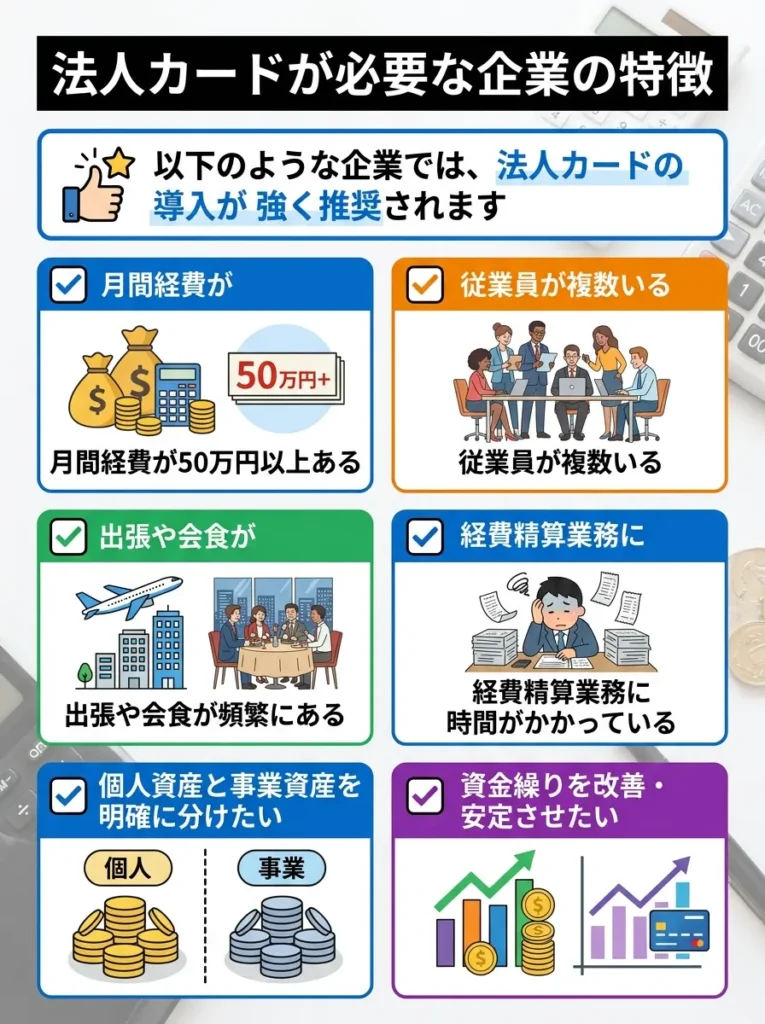

法人カードが必要な企業の特徴

一方、以下のような企業では、法人カードの導入が強く推奨されます。

- 月間経費が50万円以上ある

- 従業員が複数いる

- 出張や会食が頻繁にある

- 経費精算業務に時間がかかっている

- 個人資産と事業資産を明確に分けたい

- 税務調査に備えて経費の証明を強化したい

これらに当てはまる企業は、法人カード導入によって大きなメリットを得られる可能性が高いです。

【2026年版】おすすめ法人カード比較表

数多くある法人カードの中から、中小企業や個人事業主に特におすすめのカードを厳選しました。以下の比較表を参考に、自社に最適なカードを選んでください。

| カード名 | 年会費 | ポイント還元率 | 利用限度額目安 | 特徴 | 向いている企業 |

|---|---|---|---|---|---|

JCB Biz ONE 一般 | 永年無料 | 1.0% | ~200万円 | 書類提出不要、最短5分発行 | 個人事業主、起業直後 |

三井住友カード ビジネスオーナーズ | 永年無料 | 0.5%~1.5% | ~500万円 | 特定加盟店で最大1.5%還元 | コスト重視、高還元希望 |

アメックス・ビジネス・ゴールド.avif) | 36,300円 | 1.0% | 審査により決定 | ステータス性、充実したサービス | 接待多い、ステータス重視 |

楽天ビジネスカード | 2,200円 | 1.0% | ~300万円 | 楽天ポイント、楽天市場で高還元 | ECサイト仕入れが多い |

セゾンプラチナ・ビジネス・アメックス | 22,000円 | 0.5%~1.0% | ~500万円 | コンシェルジュ、プライオリティパス | 出張多い、上質なサービス |

各カードの詳細や最新情報は、各カード会社の公式サイトで確認してください。

法人カードに関するよくある質問

法人カードの利用状況を定期的に見直し、無駄遣いを防ぎましょう。

経費の透明性を高めるため、支出の記録をしっかり管理するのが大切よ。

Q1. 個人事業主でも法人カードは作れますか?

はい、作れます。法人カードの中でも「ビジネスカード」と呼ばれるタイプは、個人事業主やフリーランスを対象としています。個人与信(代表者個人の信用情報)で審査されるため、法人実績がなくても申し込みが可能です。

個人事業主の信用情報が重要ですので、事前に確認しておきましょう。

法人カードは利用限度額が高いから、計画的に使うことが大切よ。

Q2. 法人カードの審査に落ちる原因は何ですか?

主な原因は以下の3つです。

- 代表者の個人信用情報に問題がある(過去の支払い遅延や債務整理)

- 法人設立年数が短い(ただし、個人与信型カードなら問題ない)

- 赤字決算が続いている

審査に不安がある場合は、個人与信型で審査基準が比較的緩いカードから始めましょう。

代表者の信用情報を定期的に確認し、問題を事前に解決しておきましょう。

法人の経営状態を改善する努力が、審査にも良い影響を与えるわよ。

Q3. 法人カードと個人カードの見分け方は?

券面に「BUSINESS」や「CORPORATE」の表記があるカードは法人カードです。また、カード番号が特定の数字から始まる場合もあります。ただし、近年はデザインがシンプルで個人カードと区別しにくいカードも増えています。

法人カードは利用明細が企業名義となるため、経費管理の観点で重要です。個人利用との混同に注意してください。

法人カードはビジネスの信用に影響するから、利用目的をしっかり考えることが大切よ。

Q4. 法人カードの年会費は経費にできますか?

はい、できます。法人カードの年会費は「支払手数料」や「諸会費」として経費計上が可能です。これにより、実質的な負担は税率分だけ軽減されます。

年会費を経費計上する際、適切な書類保管が求められますので注意しましょう。

経費計上の際は、法人カードの利用目的を明確にすることが大切なのよ。

Q5. 個人カードで経費を払っても問題ありませんか?

会計上は問題ありませんが、以下の理由から推奨されません。

- 経理処理が複雑になる

- 税務調査でリスクが高まる

- 計上漏れやミスが発生しやすい

- 法人口座から直接支払えない

事業用の支出は法人カードに一本化することをおすすめします。

経費精算の透明性を高めるために、法人カードの利用を検討すべきです。

経費管理はスムーズさが大切だから、法人カードを使うことを考えてみてね。

Q6. 従業員に持たせる追加カードは何枚まで発行できますか?

カードの種類によって異なります。ビジネスカードは数枚20枚程度、コーポレートカードは数十枚数百枚以上発行できるのが一般的です。従業員数や利用頻度に応じて適切なカードを選びましょう。

カード枚数が増えるほど管理が難しくなるため、利用状況を定期的に見直しましょう。

従業員の利用目的に応じて、適切なカードを選ぶことが大切なのよ。

Q7. 設立1年未満の会社でも法人カードは作れますか?

はい、作れます。個人与信型の法人カードであれば、「設立1年未満OK」と明記されているものが多くあります。代表者個人の信用情報で審査されるため、法人実績がなくても問題ありません。

代表者の信用情報をしっかり確認し、審査に備えましょう。

法人カードの特典や利用条件も、しっかりチェックしてね。

Q8. 法人カードのポイントは誰のものですか?

法人カードで貯まったポイントは、原則として法人の資産です。ポイントを使用した際は、適切に会計処理を行う必要があります。税理士と相談して処理方法を決めておきましょう。

まとめ:法人カード導入で経費管理を効率化しよう

法人カードと個人カードの違いを理解し、自社に最適なカードを選ぶことで、経費管理の効率化と事業運営の透明性向上を実現できます。

- 法人カードは発行対象、利用目的、審査内容などで個人カードと大きく異なる

- 経理業務の効率化、プライベートと経費の分離、高い利用限度額などのメリットがある

- 個人カードで経費を支払うことは可能だが、実務上の問題が多い

- ビジネスカードとコーポレートカードの違いを理解し、企業規模に合わせて選ぶ

- 年会費、ポイント還元率、発行スピード、審査基準などを総合的に判断する

月間経費が50万円以上ある企業、従業員がいる企業、出張や会食が多い企業は、法人カード導入によって大きな効果を得られます。

まずは年会費無料または低額のカードから始め、事業の成長に合わせて上位カードへの切り替えを検討するのが現実的な導入ステップです。

法人カードを活用して経費管理を効率化し、本業に集中できる環境を整えましょう。

法人カードのポイントは税務上の扱いが重要です。事前に確認しておくべきです。

ポイントの管理は経費だけじゃなく、社員のモチベーションにも影響するのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております