・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

50代になると、クレジットカード選びの基準も大きく変わります。若い頃はポイント還元率だけを重視していた方も、今ではステータス、老後の資産形成、充実した保険・サービスなど、より多角的な視点でカードを評価するようになるでしょう。

このガイドでは、50代の方に本当におすすめできるクレジットカード最強の2枚の組み合わせを、専門的な観点から詳しく解説します。50代女性の方や、これまでクレジットカードを持ったことがない初心者の方にも分かりやすく説明していますので、ぜひ最後までお読みください。

あなたに合う1枚を診断

50代がクレジットカードを選ぶ際の5つの重要ポイント

50代のクレジットカード選びでは、20代や30代とは異なる視点が必要です。人生経験を積み、社会的地位も確立されたこの年代だからこそ、以下の5つのポイントを重視することが大切です。

資産形成には長期的な視点が必要です。手数料や利率を慎重に比較してください。

保険やサービスの内容を細かくチェックして、自分に合ったカードを選ぶことが大切よ。

ステータス性の高さ

50代の多くは社会的地位が安定する傾向にあり、ビジネスシーンや交際の場でクレジットカードを使用する機会が増える年代です。

一般カードよりも、ゴールドカードやプラチナカードなど、ある程度のステータス性を持つカードを選ぶことで、周囲からの信頼感や安心感を得ることができます。

特に営業職や管理職の方、個人事業主の方は、取引先との会食や接待の場でカードを使用する際に、カードのグレードが話題になることもあります。かっこいいデザインや高級感のあるカードは、持ち主の品格を表現する重要なツールとなるでしょう。

カードのグレードだけでなく、特典内容もしっかり確認することが重要です。

見た目の高級感だけでなく、利用目的に合った機能も大切なのよ。

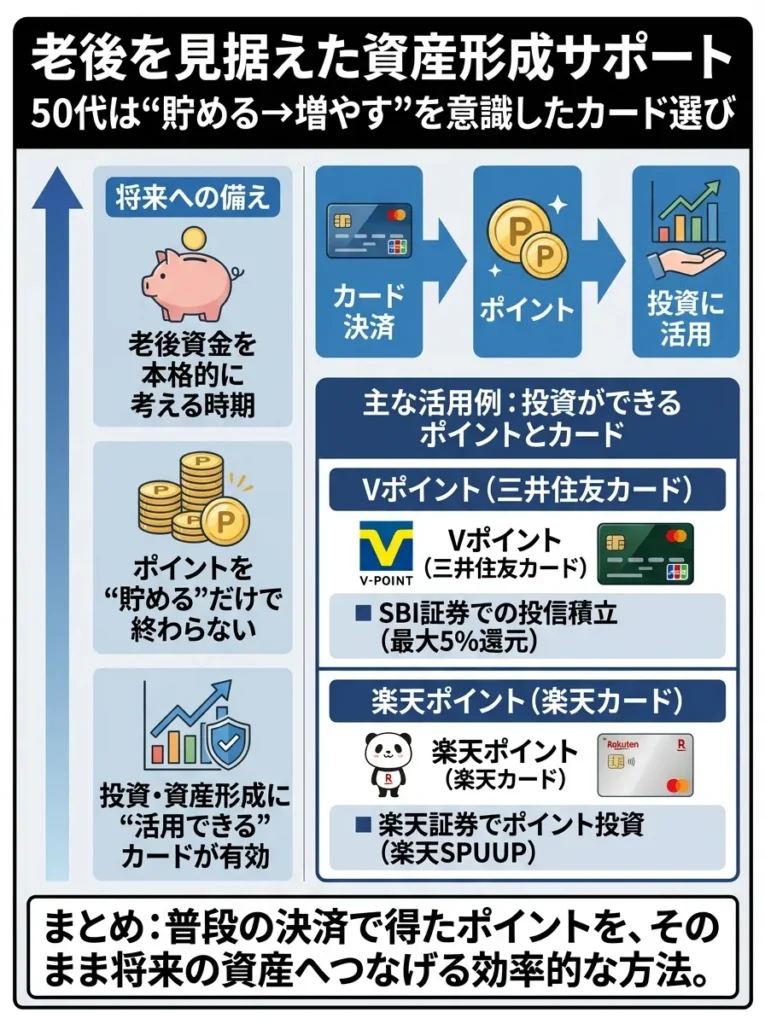

老後を見据えた資産形成サポート

50代は老後の資産形成を本格的に考え始める重要な時期です。単純にポイントを貯めるだけでなく、そのポイントを投資に活用できるカードや、資産形成に役立つサービスが付帯しているカードを選ぶことで、将来への備えを効率的に進めることができます。

例えば、証券口座への入金でポイントが貯まるカードや、積立投資でポイントが使えるカードなどは、50代の資産形成戦略において有効です。

ポイントを貯めるだけでなく、資産形成の全体像を意識することが重要です。

資産形成に役立つサービスの内容をしっかり比較することが大切よ。

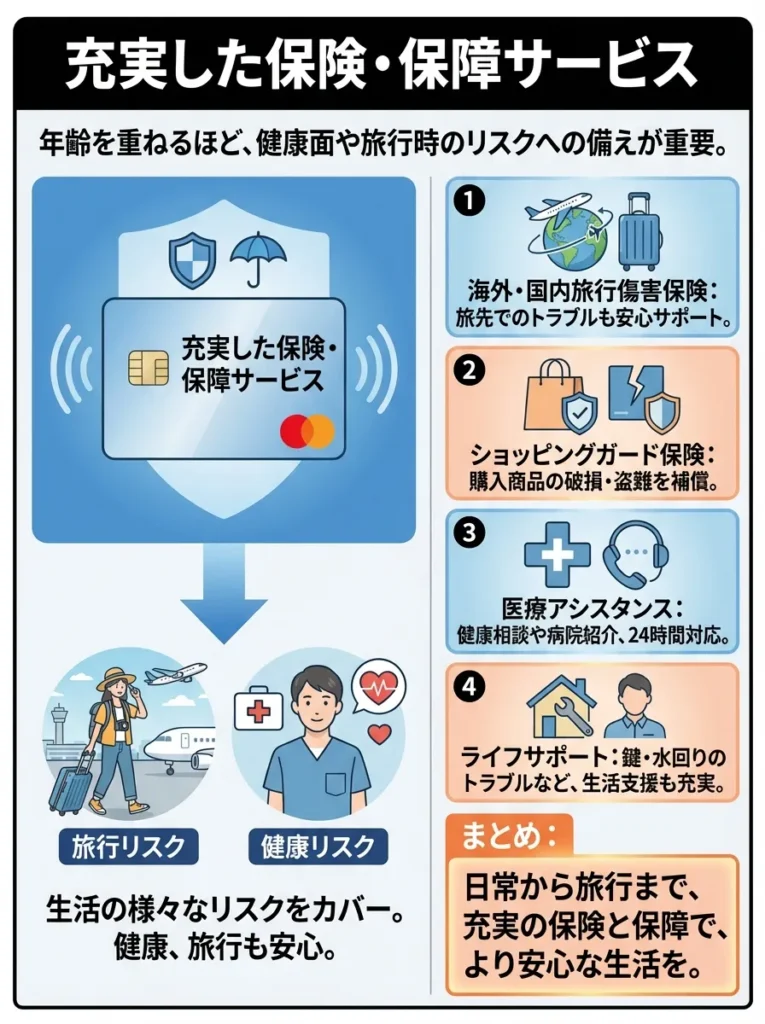

充実した保険・保障サービス

年齢を重ねるにつれて、健康面や旅行時のリスクへの備えがより重要になります。海外旅行傷害保険、国内旅行傷害保険はもちろん、ショッピング保険や個人賠償責任保険など、手厚い保障が付帯しているカードを選ぶことで、万が一の際の安心感を得ることができます。

また、50代は家族の健康も気になる年代です。家族特約が付いている保険や、家族カードでも同等の保障が受けられるカードを選ぶことも重要なポイントです。

保障内容の詳細をしっかり確認し、必要なカバーが含まれているか見極めましょう。

保険は内容が多様だから、自分に合った特約を見逃さないように気をつけてね。

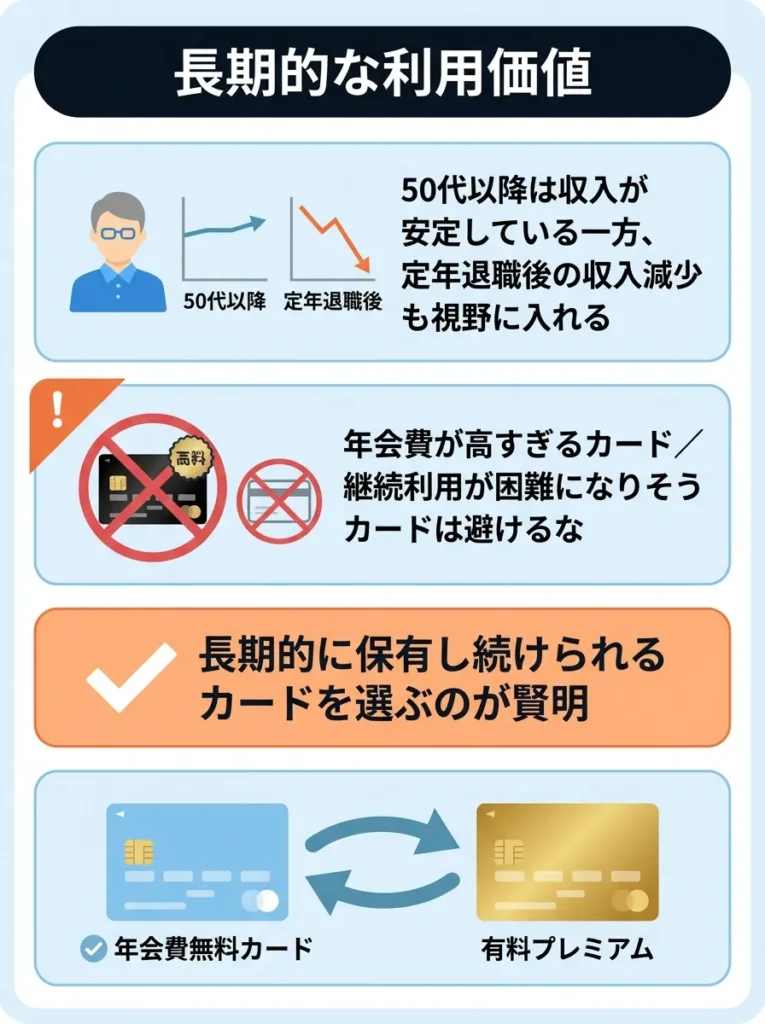

長期的な利用価値

50代以降は収入が安定している一方で、定年退職後の収入減少も視野に入れる必要があります。年会費が高すぎるカードや、継続的な利用が困難になる可能性があるカードは避け、長期的に保有し続けられるカードを選ぶことが賢明です。

年会費無料のカードと有料のプレミアムカードを組み合わせることで、将来的な収入変動にも柔軟に対応できる体制を整えることができます。

年会費の高低だけでなく、特典内容の価値を評価することが重要です。

継続的に使えるカードかどうか、使い方を考えて選ぶことが大事なのよ。

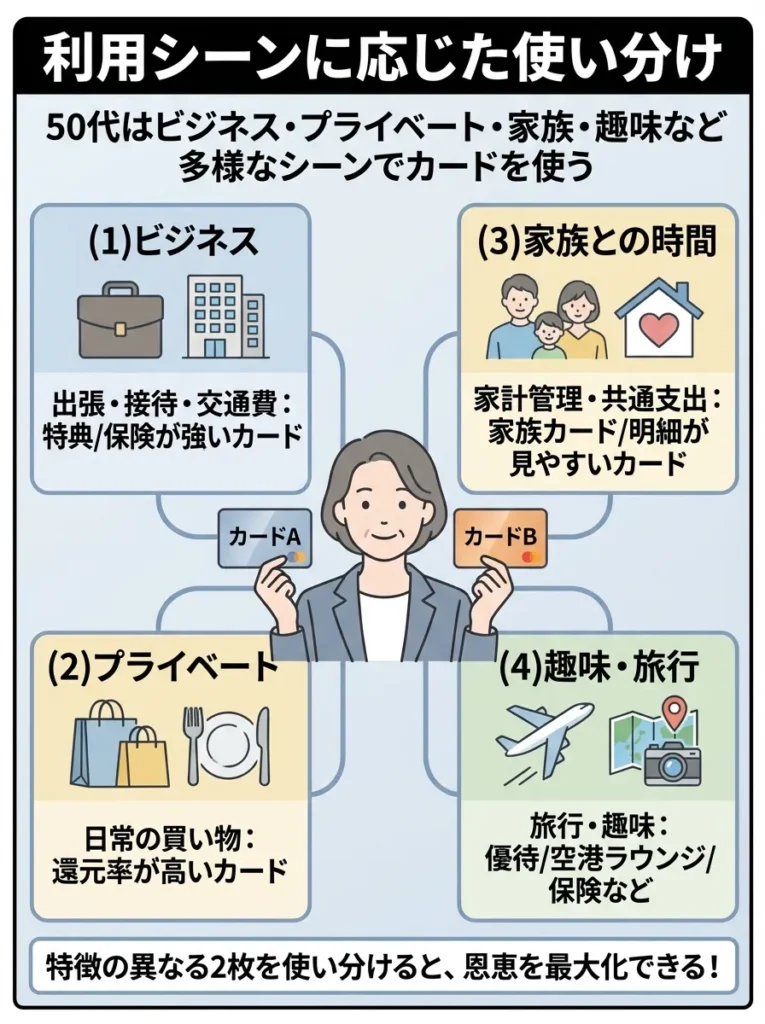

利用シーンに応じた使い分け

50代は多様なライフスタイルを持つ年代です。ビジネス、プライベート、家族との時間、趣味の活動など、様々なシーンでクレジットカードを使用します。それぞれのシーンで最大限の恩恵を受けられるよう、特徴の異なる2枚のカードを使い分けることが重要です。

50代におすすめのクレジットカード最強の2枚

50代の方におすすめのクレジットカード最強の2枚の組み合わせを、ライフスタイルや重視するポイント別に5つのパターンでご紹介します。

利用シーンごとの特典をしっかり比較し、適切なカードを選ぶことが肝心です。

カードの特典だけでなく、利用限度額も考慮することが大切なのよ。

プラチナ・ゴールド × 高還元年会費無料カードパターン

三井住友カード プラチナプリファード × JCBカード S

このパターンは、ステータスと実用性を高いレベルで両立したい方におすすめです。

三井住友カード プラチナプリファードの特長

三井住友カード プラチナプリファードは、ポイント還元に特化したプラチナカードとして高い人気を誇ります。基本還元率1.0%に加え、プリファードストア(特約店)での利用では最大10%の還元率を実現します。

年会費は33,000円(税込)と、プラチナカードとしては比較的リーズナブルです。年間100万円の利用で10,000ポイント、400万円の利用で40,000ポイントの継続特典があるため、メインカードとして積極的に利用することで年会費相当以上のポイント還元を受けられる場合があります。

三井住友カード プラチナプリファードは、その名の通り「ポイント特化型」のプラチナカードです。三井住友カードの中でも通常還元率が最も高い1.0%で、プリファードストア(特約店)では最大+9%還元。さらに前年の利用額100万円ごとに10,000ポイント(最大40,000ポイント)がもらえる継続特典があり、使うほど年会費を回収しやすい設計です。新規入会&利用特典で40,000ポイントももらえ、SBI証券のクレカ積立でも高還元。年会費33,000円は安くありませんが、年間の利用額が大きい人やSBI証券で積立投資をする人ほど価値が際立つ1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

JCBカード Sの特長

JCBカード Sは年会費永年無料でありながら、JCBオリジナルシリーズパートナー店舗での優待や、国内外の幅広い店舗で利用できる優待サービス「JCB CARD S 優待 クラブオフ」が付帯する実用性の高いカードです。

Amazonでの利用では最大4倍のポイント還元、スターバックスカードへのオンライン入金・オートチャージでは最大11倍のポイント還元を受けることができます。

この組み合わせの使い分け方法

メインカードとして三井住友カード プラチナプリファードを使用し、年間利用額の目標達成を目指します。サブカードのJCBカード SはAmazonでのネットショッピングや、優待サービスが受けられる店舗での利用に特化して使用することで、両カードの特長を最大限に活かすことができます。

また、国際ブランドがVisaとJCBに分かれているため、世界中どこでも決済に困ることがありません。

JCBプラチナ × 楽天カード

JCBプラチナの特長

JCBプラチナは年会費27,500円(税込)で、プラチナカードとしては比較的手頃な価格帯でありながら、充実したサービスを提供します。24時間365日利用可能なコンシェルジュサービス、世界中の空港ラウンジが利用できるプライオリティ・パス、グルメ優待サービスなど、プラチナカードならではの特典が満載です。

また、JCB STAR MEMBERS(スターメンバーズ)により、年間利用額に応じてポイント還元率が向上する仕組みも魅力的です。年間300万円以上の利用で還元率が2倍になるため、メインカードとして積極的に利用することで高い還元率を実現できます。

JCBプラチナは、年会費27,500円ながら本格的なプラチナ特典を備えたコスパの高い1枚です。目玉は対象レストランで2名以上の予約時に1名分のコース料理が無料になる「グルメ・ベネフィット」で、年に2回ほど使えば年会費のもとが取れる計算。さらに24時間365日対応のプラチナ・コンシェルジュデスク、世界1,300か所以上の空港ラウンジが使えるプライオリティ・パス(最上位プレステージ)、最高1億円の旅行傷害保険も付帯します。ナンバーレスなら最短5分で発行可能。グルメや旅行を上質に楽しみたい方に向いたプラチナカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

楽天カードの特長

楽天カードは年会費永年無料でありながら、基本還元率1.0%、楽天市場での利用では最大3.0%以上の高還元率を誇ります。楽天経済圏を活用している50代の方におすすめです。

楽天トラベルでの旅行予約、楽天ふるさと納税の利用など、50代のライフスタイルにマッチしたサービスが充実しています。

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

この組み合わせの使い分け方法

JCBプラチナをメインカードとして日常の支払いに使用し、ステータス性とサービスの充実を享受します。楽天カードは楽天市場でのネットショッピングや楽天トラベルでの旅行予約など、楽天グループのサービス利用時に特化して使用することで、ポイント還元率を最大化できます。

プラチナカードの特典を最大限に活用するため、利用状況を常に見直すことが大切です。

還元率だけじゃなく、特典の内容もよくチェックしてね。自分に合う使い方が大事なのよ。

アメックス系 × 三井住友カードパターン

アメリカン・エキスプレス・ゴールド・プリファード・カード × 三井住友カード(NL)

アメリカン・エキスプレス・ゴールド・プリファード・カードの特長

アメックスゴールドは、高いステータス性で知られるカードです。年会費39,600円(税込)は決して安くありませんが、それに見合う充実したサービスと特典を提供しています。

国内外1,400ヵ所以上の空港ラウンジが利用できるサービス、手荷物無料宅配サービス、ゴールド・ダイニング by 招待日和(コース料理1名分無料)など、50代のライフスタイルを豊かにする特典が満載です。

また、メタル製のカードデザインは高級感があり、ビジネスシーンでの印象アップにも貢献します。

American Express® Gold Preferred Card

家族カードは2枚まで無料。上質な日常を支える、まさに次世代のゴールドカードです。

ポケットコンシェルジュ、スターバックス特典など、多彩な特典が利用可能です。

三井住友カード(NL)の特長

三井住友カード(NL)は年会費永年無料でありながら、対象のコンビニ・飲食店でのスマホのタッチ決済利用時に最大7%という高還元率を実現します。セブン-イレブン、ローソン、ファミリーマート、マクドナルド、サイゼリヤなど、日常的に利用する店舗が多数対象となっています。

ナンバーレスデザインによりセキュリティ面でも安心です。

.jpg)

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

この組み合わせの使い分け方法

アメックスゴールドをメインカードとして、旅行、高級レストラン、ホテル、デパートなどでの利用に特化します。三井住友カード(NL)は日常の買い物、コンビニや対象の飲食店での利用に使い分けることで、ステータス性と実用性の両方を兼ね備えた使い方ができます。

特典内容を比較し、実際の利用シーンに合ったカードを選ぶことが重要です。

旅行の際は、保険の適用範囲もチェックしておくと安心ですわね。

キャリア系カード × 銀行系カードパターン

dカード GOLD × 三井住友カード ゴールド(NL)

dカード GOLDの特長

NTTドコモユーザーの50代の方には、dカード GOLDがおすすめです。年会費11,000円(税込)で、ドコモの携帯料金とドコモ光の利用料金から10%のポイント還元を受けることができます。

家族でドコモを利用している場合、月々の通信費が高額になりがちですが、dカード GOLDがあれば大量のdポイントを獲得できます。また、最大10万円のケータイ補償や年間300万円までのお買物あんしん保険も付帯しており、50代の方にとって心強い保障となります。

dカード GOLD

最高1億円の海外旅行保険と充実の特典が魅力。

国内・ハワイの主要空港ラウンジ無料利用も可能です。

・個人名義であること

・本人名義の口座を支払い口座として設定すること

家族カード:1枚目無料、2枚目以降1,100円(税込)/枚(3枚まで)

ETCカード:初年度無料、2年目以降550円(税込)

※年1回以上の利用で翌年度無料

交換可能マイル:JAL

海外旅行保険:最高1億円

ショッピング保険:年間300万円

カード発送は1週間から3週間ほど

- ドコモのケータイ/光インターネット利用料金の10%がdポイントで還元

※ahamo、irumo、ahamo光の利用料金を除く - 毎月のドコモ/ドコモ光利用料金の10%還元

- 年間利用額に応じて特典付与

- ドコモケータイ補償:購入から3年間最大10万円

- 国内・ハワイの主要空港ラウンジが利用無料

三井住友カード ゴールド(NL)の特長

三井住友カード ゴールド(NL)は年会費5,500円(税込)ですが、年間100万円の利用で翌年以降の年会費が永年無料になります。さらに、年間100万円利用の継続特典として10,000ポイントがプレゼントされるため、実質的にお得なゴールドカードです。

国内主要空港とハワイ ホノルル空港のラウンジが無料で利用でき、最高2,000万円の海外・国内旅行傷害保険も付帯しています。

.png)

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になり、さらに毎年10,000ポイントがもらえる「コスパ最強クラス」とも言われるゴールドカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済をすると7%還元に。空港ラウンジや最高2,000万円の旅行傷害保険などゴールドらしい特典も揃い、最短10秒で即時発行できます。年間100万円の利用が見込める人なら、実質無料でゴールドの特典を享受できる1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

この組み合わせの使い分け方法

dカード GOLDをドコモ関連の支払いとメインの決済に使用し、三井住友カード ゴールド(NL)を年間100万円の利用達成を目指すサブカードとして活用します。両方ともゴールドカードなので、どちらを使用してもステータス性を保つことができます。

dカード GOLDは、特典を最大限に活用するために、利用状況を常に見直すことが重要です。

年齢層に合ったサービスが多いから、自分にぴったりの特典を見逃さないようにね。

究極の1枚の重視パターン

50代の中には「クレジットカードは究極の1枚に集約したい」と考える方もいらっしゃるでしょう。そのような方におすすめなのが以下の組み合わせです。

三井住友カード プラチナ × リクルートカード

三井住友カード プラチナの特長

三井住友カード プラチナは年会費55,000円(税込)と高額ですが、それに見合う最高級のサービスを提供します。24時間365日利用可能なコンシェルジュサービス、プライオリティ・パス、ゴールド・ダイニング by 招待日和など、プラチナカードの特典を存分に享受できます。

メインカードとして1枚に集約することで、利用額に応じたステータスアップの恩恵を最大化できます。

三井住友カード プラチナプリファードは、その名の通り「ポイント特化型」のプラチナカードです。三井住友カードの中でも通常還元率が最も高い1.0%で、プリファードストア(特約店)では最大+9%還元。さらに前年の利用額100万円ごとに10,000ポイント(最大40,000ポイント)がもらえる継続特典があり、使うほど年会費を回収しやすい設計です。新規入会&利用特典で40,000ポイントももらえ、SBI証券のクレカ積立でも高還元。年会費33,000円は安くありませんが、年間の利用額が大きい人やSBI証券で積立投資をする人ほど価値が際立つ1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

リクルートカードの特長

リクルートカードは年会費永年無料でありながら、どこで使っても1.2%という高還元率を誇ります。プラチナカードの維持費をカバーするための実用カードとしておすすめです。

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

この組み合わせの使い分け方法

三井住友カード プラチナをメインカードとして使用し、プラチナ会員としてのステータスとサービスを享受します。リクルートカードは緊急時のバックアップカードや、プラチナカードを使用したくない場面でのサブカードとして活用します。

カードの特典を最大限に活用するため、利用予定額を明確にしましょう。

選んだカードの付帯サービスも確認して、賢く使いたいわね。

初心者向けパターン

これまでクレジットカードを持ったことがない50代の方や、初めてクレジットカードを作る方におすすめの組み合わせです。

楽天カード × イオンカードセレクト

楽天カードの特長

楽天カードは年会費永年無料で審査も比較的通りやすく、クレジットカード初心者の方にも安心です。基本還元率1.0%と高還元率で、楽天市場での利用ではさらに高い還元率を得ることができます。

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

イオンカードセレクトの特長

イオンカードセレクトも年会費永年無料で、イオングループでの買い物がお得になります。毎月20日・30日の「お客さま感謝デー」では5%OFF、毎月15日の「G.G感謝デー」では55歳以上の方は5%OFFとなり、50代の方におすすめです。

イオンカードセレクトは、クレジットカード・電子マネーWAON・イオン銀行キャッシュカードの3つの機能が1枚にまとまった、イオンユーザー向けの定番カードです。年会費は永年無料で、イオングループの対象店舗ではいつでもポイント2倍(1%還元)。毎月20・30日の「お客さま感謝デー」はイオンでの買い物が5%オフになります。イオンシネマの映画料金がいつでも300円引きになるのも嬉しいポイント。さらにこのカードは、イオンカードの中で唯一WAONオートチャージでポイントが貯まり、チャージ時と支払い時のポイント二重取りが可能です。イオンやマックスバリュをよく使う人に特に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

この組み合わせの使い分け方法

楽天カードをメインカード、イオンカードセレクトをイオングループでの買い物専用カードとして使い分けることで、初心者でも安心してクレジットカードライフをスタートできます。

50代女性におすすめの特別な考慮事項

50代女性のクレジットカード選びでは、男性とは異なる視点での配慮が必要です。

クレジットカードの利用履歴を定期的に確認し、無駄な支出を見直しましょう。

還元ポイントの有効期限にも注意して、計画的に使うことが大切よ。

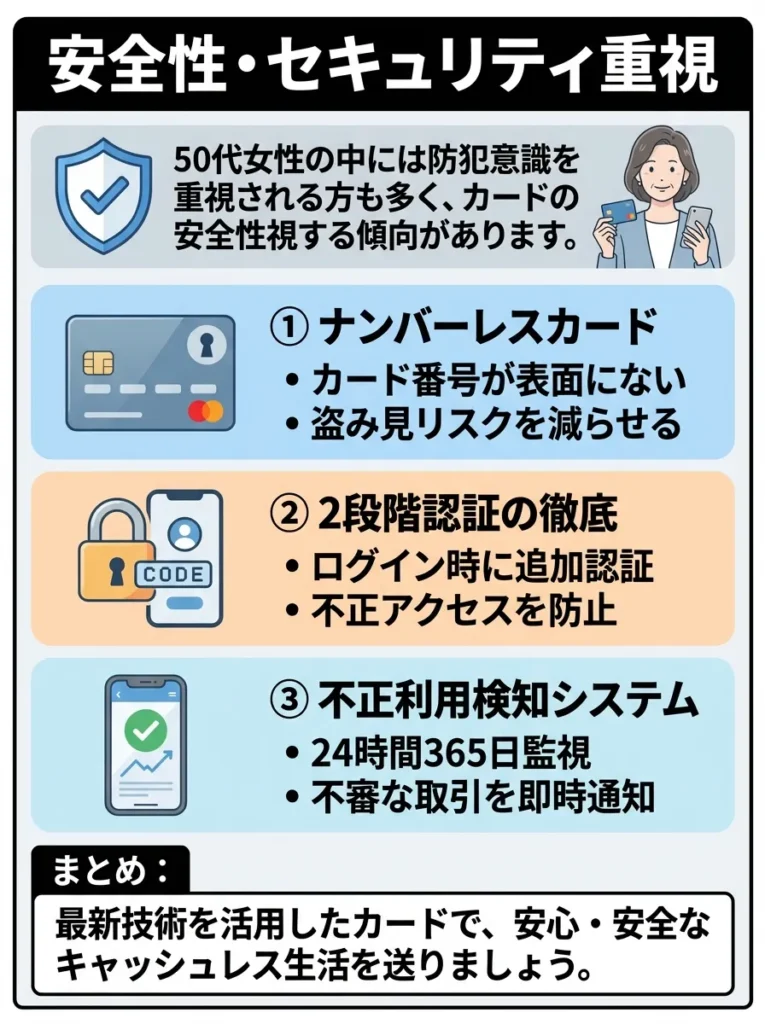

安全性・セキュリティ重視

50代女性の中には防犯意識を重視される方も多く、カードの安全性を重視する傾向があります。

ナンバーレスカードやタッチ決済対応カード、24時間の不正利用監視サービスなど、セキュリティ面で優れたカードを選ぶことが重要です。

セキュリティ機能だけでなく、利用明細の確認を習慣化しましょう。

セキュリティ対策は大切だけど、パスワード管理も忘れないでほしいのよ。

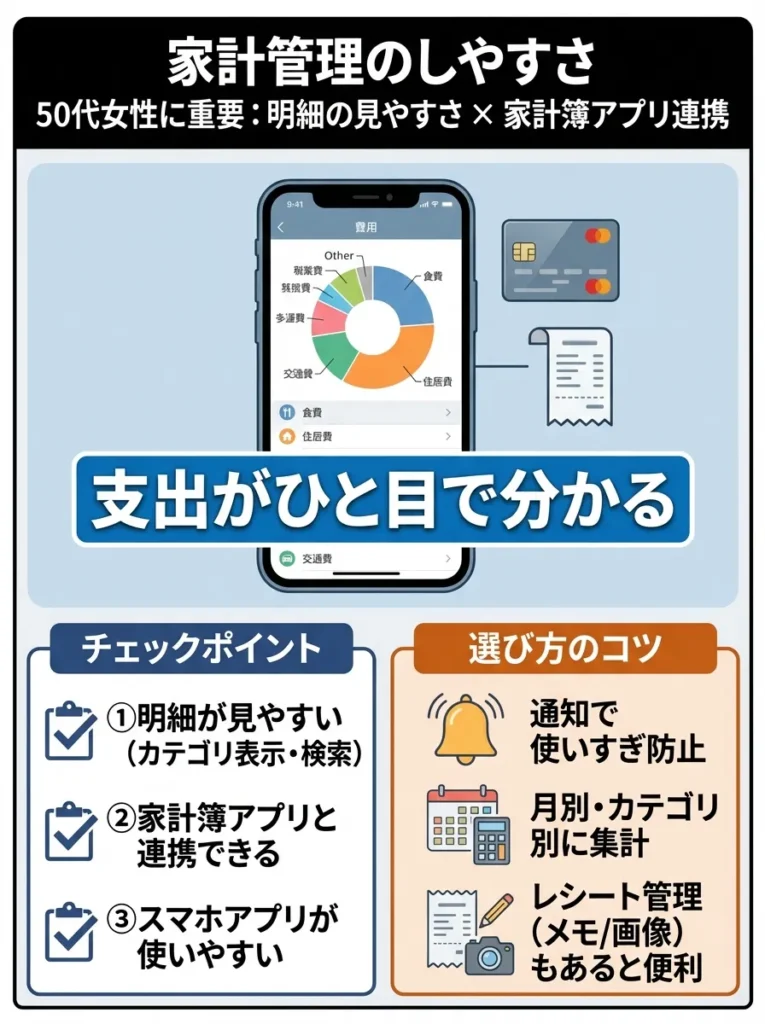

家計管理のしやすさ

家計を管理する役割を担うことが多い50代女性にとって、明細の見やすさや家計簿アプリとの連携機能は重要なポイントです。

スマートフォンアプリが使いやすく、支出の管理がしやすいカードを選ぶことをおすすめします。

明細の見やすさだけでなく、利用履歴の分析機能も重視するべきです。

アプリの使いやすさだけでなく、セキュリティ対策も大切ですわね。

美容・健康関連の特典

50代女性は美容や健康への関心が高いため、美容院やエステサロン、健康食品店などでの優待があるカードも魅力的です。

また、旅行保険に疾病治療費用が充実しているカードを選ぶことも重要です。

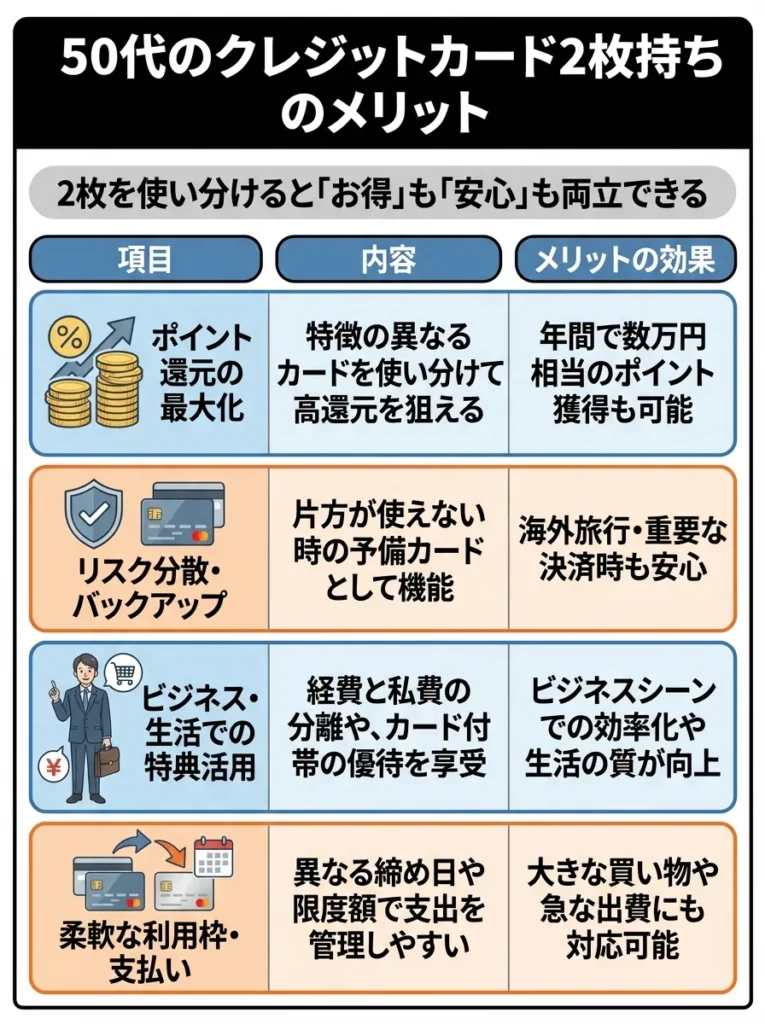

50代のクレジットカード2枚持ちのメリット・デメリット

美容関連の特典は、自分のライフスタイルに合ったサービスの優待を選ぶことが大切です。

健康食品の選択肢は多いから、品質や成分をしっかり確認することが大事よ。

メリット

| 項目 | 内容 | メリットの効果 |

|---|---|---|

| ポイント還元の最大化 | 特徴の異なるカードを使い分けて高還元を狙える | 年間で数万円相当のポイント獲得も可能 |

| リスク分散・バックアップ | 片方が使えない時の予備カードとして機能 | 海外旅行・重要な決済時も安心 |

| 利用シーンの効率化 | TPOに合わせてカードを使い分けできる | ステータス性と還元率の両立が可能 |

| 国際ブランドの分散 | Visa/Mastercard/JCB/Amexなど複数ブランドを持つ | 世界中どこでも決済しやすくなる |

カードの使い分けには、年会費や特典も考慮して適切な組み合わせを選ぶことが重要です。

ただポイントを貯めるだけじゃなく、使い道を考えることも大切なのよね。

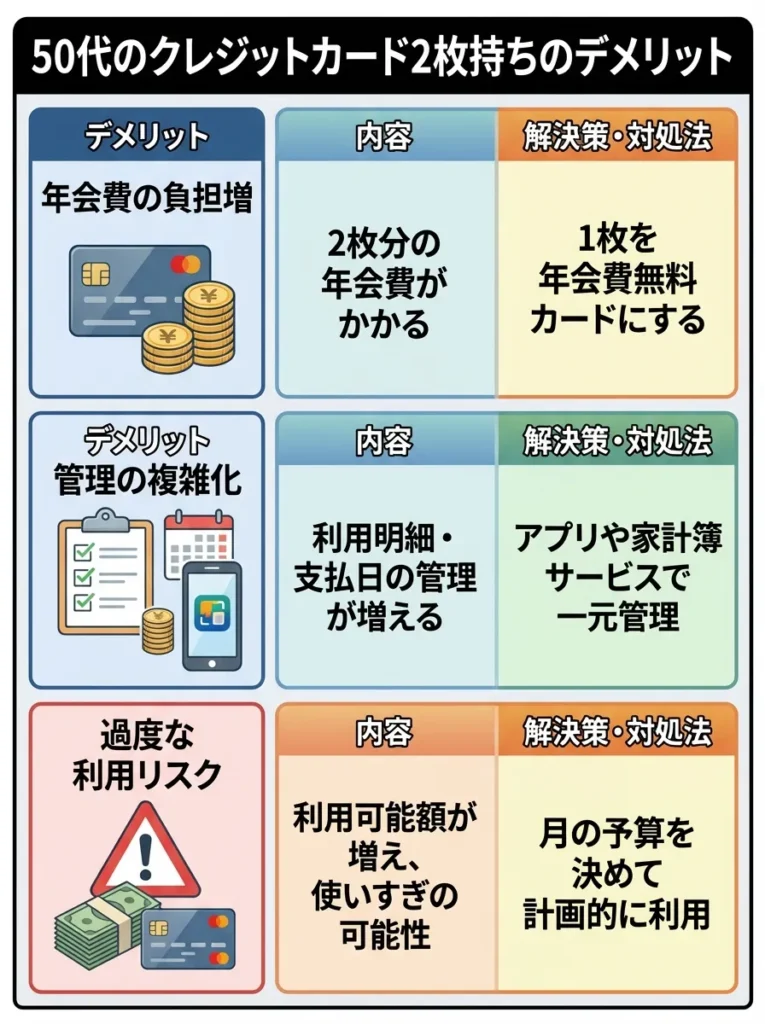

デメリット

| 項目 | 内容 | 解決策・対処法 |

|---|---|---|

| 年会費の負担増 | 2枚分の年会費がかかる | 1枚を年会費無料カードにする |

| 管理の複雑化 | 利用明細・支払日の管理が増える | アプリや家計簿サービスで一元管理 |

| 過度な利用リスク | 利用可能額が増え、使いすぎの可能性 | 月の予算を決めて計画的に利用 |

50代がクレジットカード2枚持ちを成功させるコツ

年会費が無料でも、特典内容をしっかり比較することが大切です。

クレジットカードの管理は、使い分けの目的を明確にすることが大事なのよ。

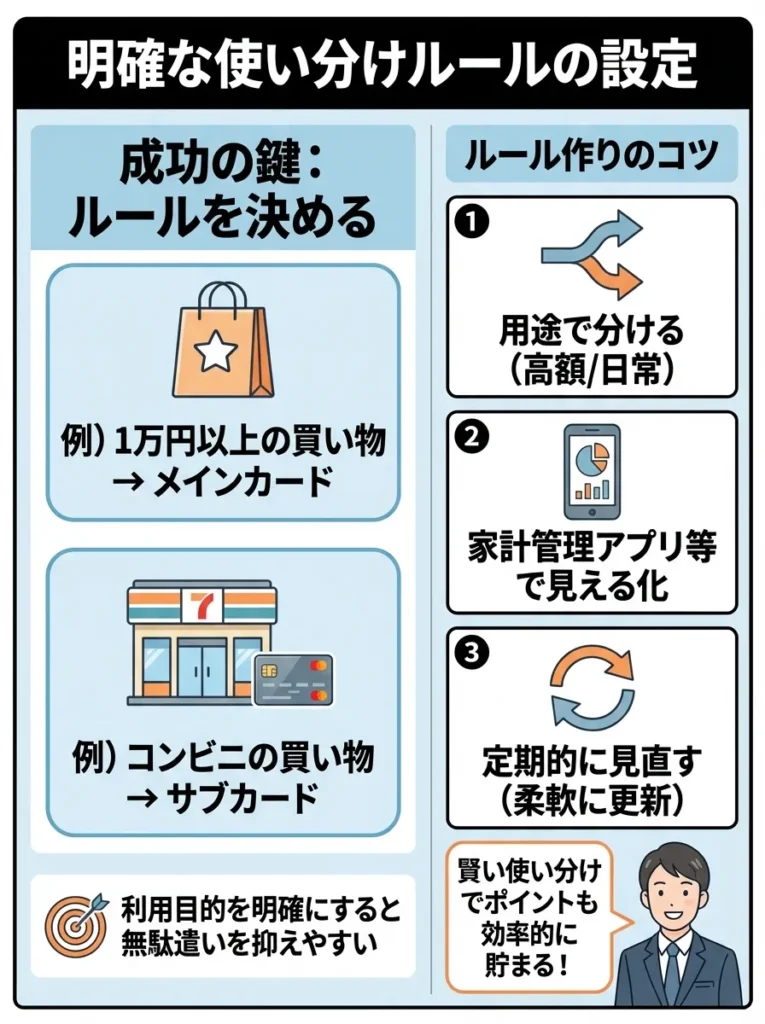

明確な使い分けルールの設定

2枚のカードの使い分けルールを明確に設定することが成功の鍵です。例えば、「1万円以上の買い物はメインカード、コンビニでの買い物はサブカード」といった具体的なルールを決めておくと良いでしょう。

カードの利用目的を明確にすることで、無駄な出費を抑えられます。

使い分けルールは柔軟に見直すことも大切よ。変化に対応していくのがコツなの。

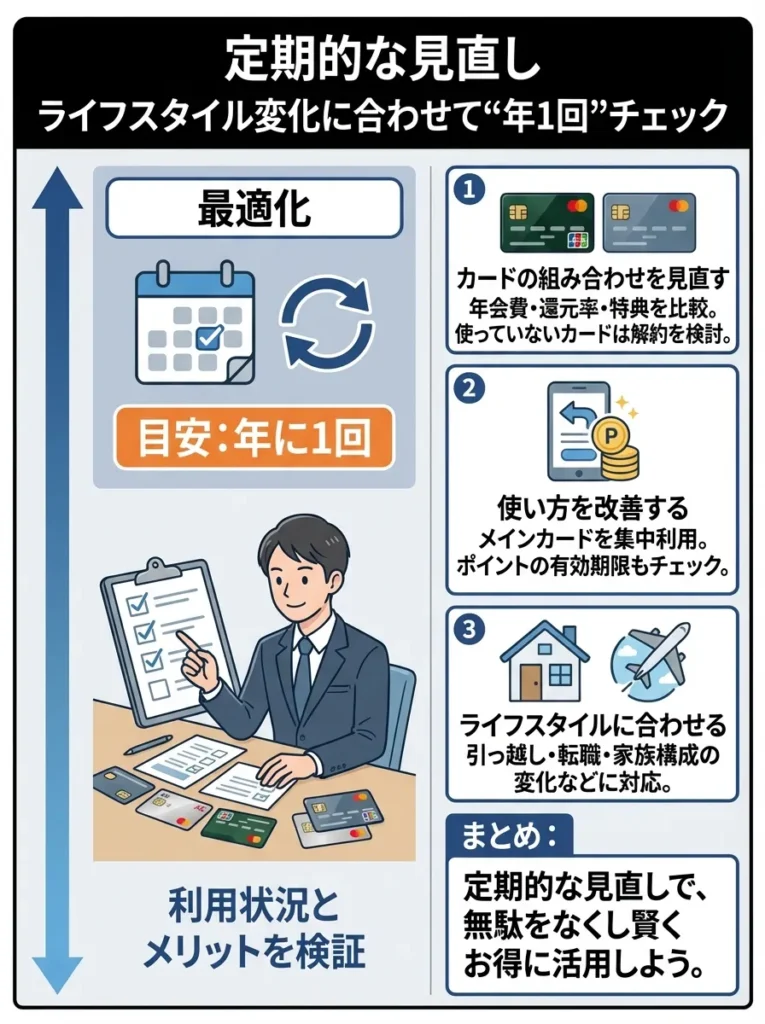

定期的な見直し

ライフスタイルの変化に応じて、カードの組み合わせや使い方を定期的に見直すことが重要です。年に1回程度、カードの利用状況とメリットを検証し、必要に応じて変更を検討しましょう。

ライフスタイルの変化に応じて、特典の使い道を見直すことが重要です。

カードの特典だけでなく、年会費とのバランスを考えて見直すべきですわね。

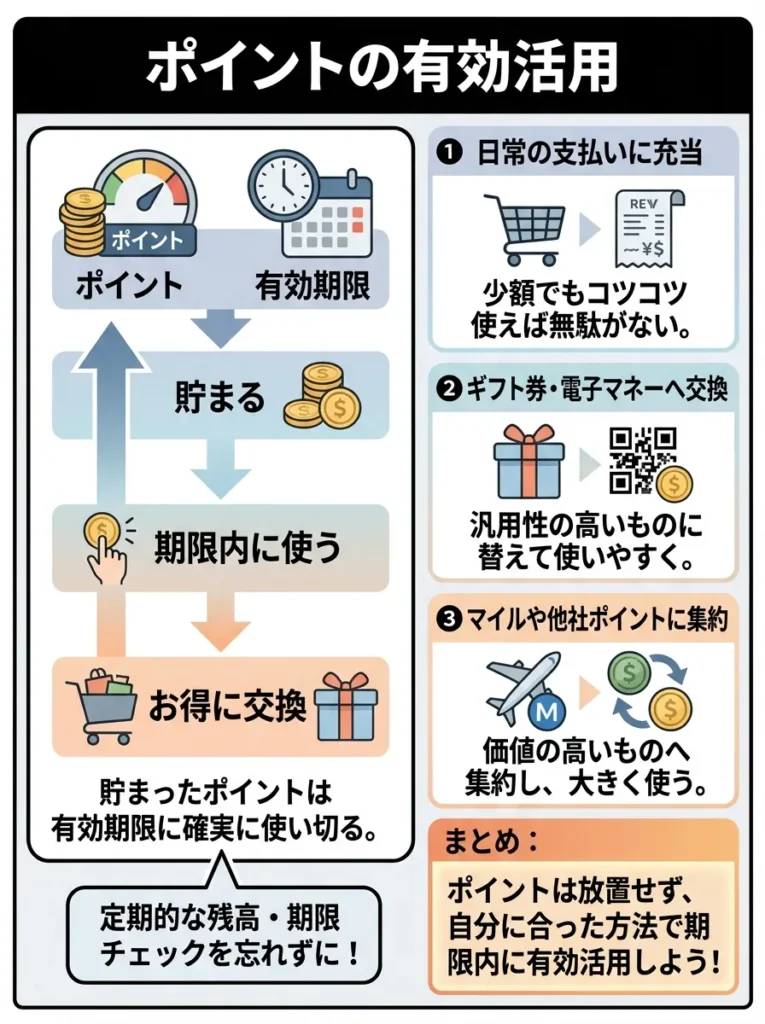

ポイントの有効活用

貯まったポイントは有効期限内に確実に使い切るか、価値の高い商品やサービスと交換することが大切です。ポイントを現金化できるカードを選ぶことも一つの方法です。

ポイントの価値は商品によって異なるため、交換先を慎重に選ぶべきです。

ポイントの有効期限を把握して、計画的に使うことが大切なのよね。

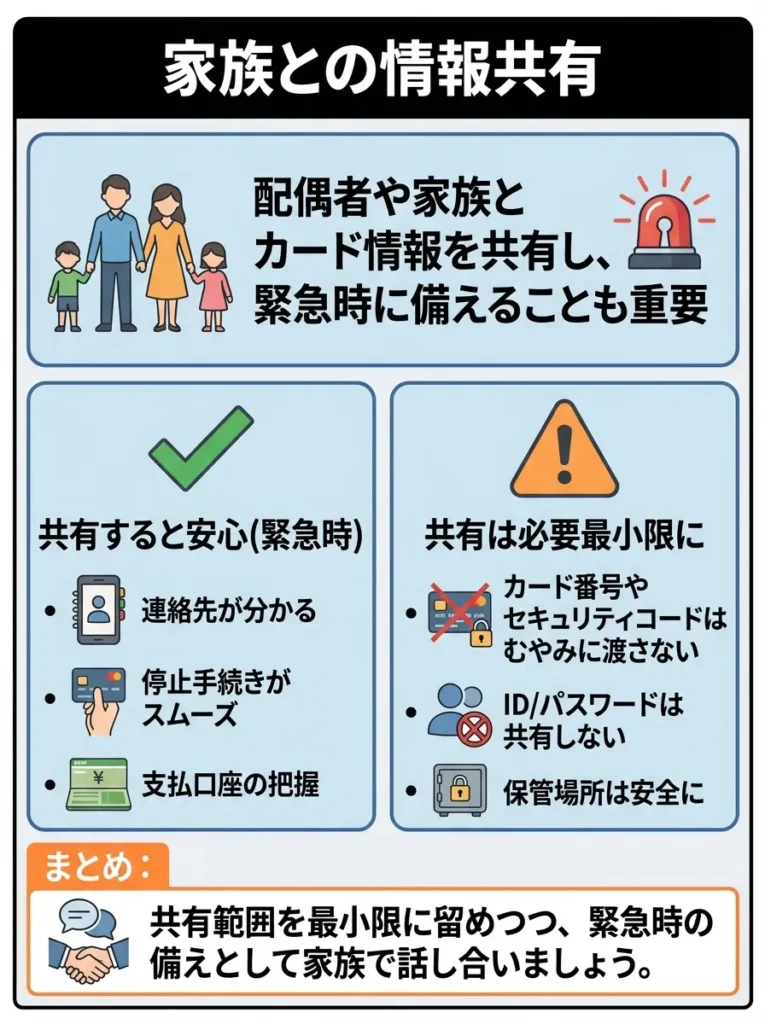

家族との情報共有

配偶者や家族とカード情報を共有し、緊急時に備えることも重要です。ただし、セキュリティに配慮して、必要最小限の情報のみを共有するようにしましょう。

50代におすすめのクレジットカードに関するよくある質問(FAQ)

-1024x572.webp)

共有する情報は、アクセス権限を制限し、使用履歴を定期的に確認しましょう。

緊急時のためにカードを持つ方が安心だけど、セキュリティ対策も忘れずにね。

Q. 50代から初めてクレジットカードを作る場合の注意点は?

A. 50代から初めてクレジットカードを作る場合、信用情報が「スーパーホワイト」と呼ばれる状態になっている可能性があります。この場合、審査が厳しくなることがありますが、まずは年会費無料で審査基準が明確なカードから始めることをおすすめします。楽天カードやイオンカードなどが初心者向きです。

信用情報が未登録の場合、審査基準をよく理解しておくことが重要です。

カードの特典やサービスもチェックして、自分に合ったものを選ぶことが大切よ。

Q. 年会費の高いカードを持つメリットは本当にある?

A. 50代の場合、年会費の高いカードのメリットは確実にあります。特に、旅行保険の充実、空港ラウンジサービス、コンシェルジュサービスなどは、年齢を重ねるほど価値が高まります。年間の利用額と受けられるサービスを比較して、コストパフォーマンスを検証することが重要です。

年会費の高さがサービスの質を保証するわけではありません。必ず比較検討してください。

年会費以上の価値を見極めるために、自分のライフスタイルに合った特典を考えるのが大事よ。

Q. 退職後もクレジットカードは更新できる?

A. 一般的に、既存のクレジットカードは退職後も更新可能です。ただし、新規での申し込みは年収の関係で難しくなる場合があります。50代のうちに必要なカードを作っておくことをおすすめします。

退職後の収入が影響するため、信用情報の見直しをしておくと安心です。

退職後のカード利用限度額に注意しておくと、生活が楽になるわよ。

Q. 家族カードは作った方が良い?

A. 50代の場合、配偶者や家族の利用も考慮して家族カードを作ることをおすすめします。ポイントの合算効果や家計管理の簡素化、緊急時のバックアップなど、メリットが多数あります。

50代におすすめのクレジットカードの最強の2枚のまとめ

50代のクレジットカード選びは、若い世代とは異なる視点が重要です。ステータス性、長期的な価値、充実した保障・サービスを重視し、自身のライフスタイルに適した2枚の組み合わせを選ぶことで、より豊かで安心なクレジットカードライフを送ることができます。

今回ご紹介した組み合わせパターンを参考に、あなたにとって適切なクレジットカード最強の2枚を見つけてください。50代だからこそ享受できる特典やサービスを最大限に活用し、人生の充実と将来への備えの両方を実現していきましょう。

クレジットカードは単なる決済手段ではなく、50代のライフスタイルを支える重要なパートナーです。慎重に選び、賢く活用することで、より良い人生を送るためのツールとして役立ててください。

※カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

家族カードの利用状況を定期的に見直し、無駄な出費を抑えることが大切です。

家族カードは使い方次第で大きなメリットがあるのよ。利用ルールをしっかり決めておくと安心ね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております