・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

楽天カードの2枚目を作ろうとして公式サイトを見ていると「本当にお得なの?」「何かデメリットがあるのでは?」と不安に感じていませんか。

実は、楽天カードの2枚目には意外と知られていない重大なデメリットが7つ存在します。新規入会キャンペーンの対象外になる、限度額が合算されず増えない、選べないカードデザインがあるなど、申し込み後に後悔する方も少なくありません。

本記事では、楽天カードを10年以上使い続けているクレジットカードの専門家が、2枚目を作る前に必ず知っておくべきデメリットと注意点を徹底解説します。さらに、デメリットを上回るメリットや、2枚持ちで最大限お得に活用する方法まで詳しく紹介します。

この記事を読めば、あなたにとって楽天カードの2枚目が本当に必要かどうかを正しく判断でき、後悔のない選択ができるようになります。

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

楽天カード2枚目の7つのデメリットと具体的な損失額

楽天カードの2枚目を作成する前に、必ず理解しておくべきデメリットを詳しく解説します。これらのデメリットを知らずに申し込むと、想定外の不利益を被る可能性があります。

2枚目のカードは利用目的を明確にしてから作成しましょう。

デメリットだけでなく、特典もチェックしてね。

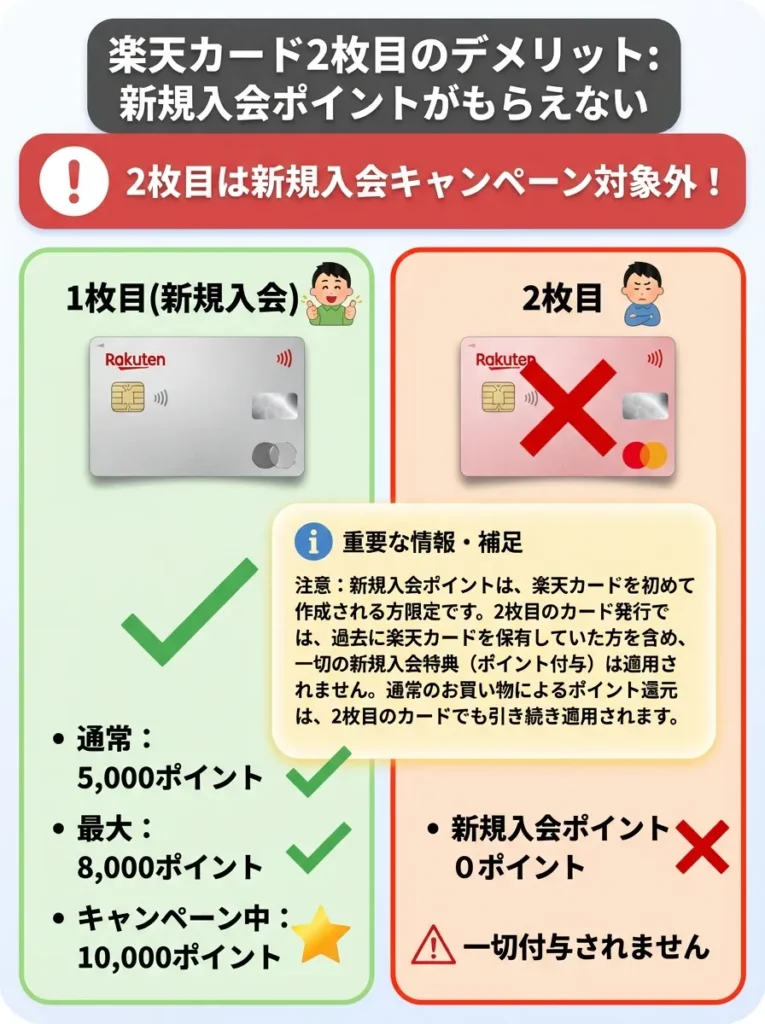

新規入会キャンペーンの5,000〜8,000ポイントが一切もらえない

楽天カードの最大の魅力である新規入会キャンペーンですが、2枚目のカード発行は完全に対象外となります。

通常、楽天カードの新規入会では5,000ポイントから最大8,000ポイント、キャンペーン期間中には10,000ポイントがもらえることもあります。しかし、2枚目を作成する場合はこれらのポイントが一切付与されません。

2枚目専用のキャンペーンとして、過去には最大6,000ポイントがもらえるキャンペーンも開催されていましたが、常時開催ではありません。現在開催されている2枚目のキャンペーンについては、2枚目の楽天カードを作成&利用でポイント進呈で最新情報を必ず確認してください。

新規入会キャンペーンとの差額は最低でも5,000ポイント、キャンペーン期間中なら8,000〜10,000ポイントの機会損失となります。この点を考慮すると、本当に2枚目が必要かどうか慎重に検討する必要があります。

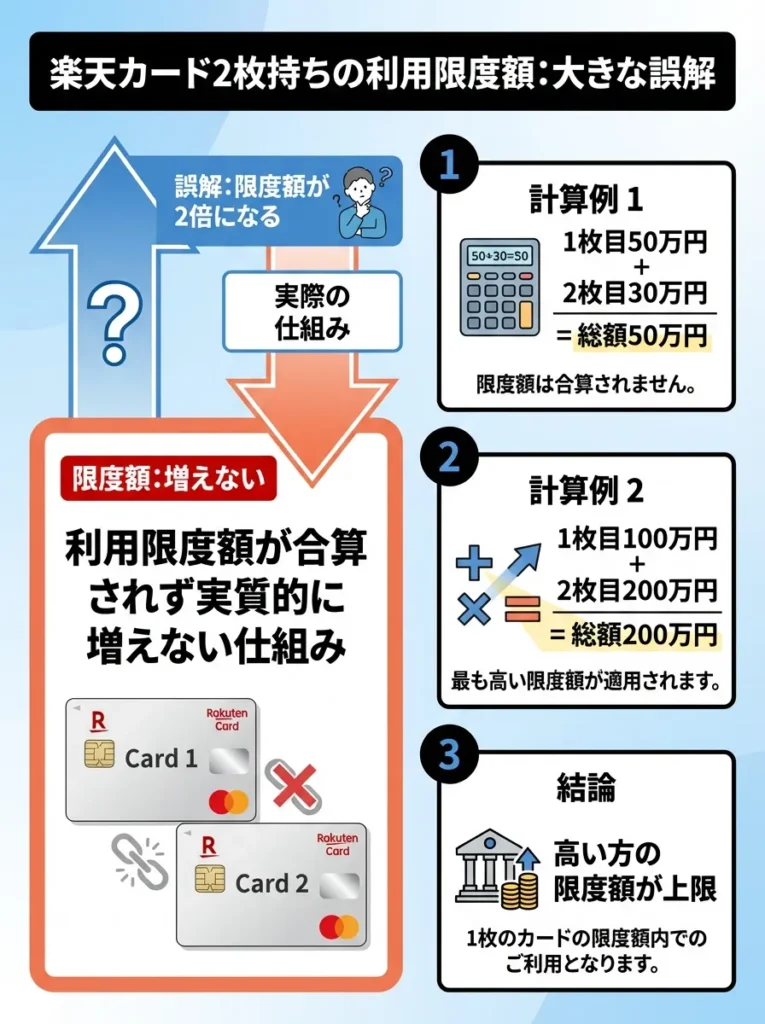

利用限度額が合算されず実質的に増えない仕組み

多くの方が誤解しているのが、楽天カードを2枚持つと利用限度額が2倍になると思っていることです。しかし実際には、利用限度額は全く増えません。

楽天カードの2枚目の利用限度額の仕組みは以下のとおりです。

- 1枚目の利用限度額が50万円、2枚目が30万円の場合、総利用限度額は50万円

- 1枚目の利用限度額が100万円、2枚目が200万円の場合、総利用限度額は200万円

- つまり、2枚のカードのうち高い方の限度額が全体の上限となる

例えば、1枚目で30万円使用した場合、2枚目で使える金額は残り20万円だけです。2枚合わせて100万円使えるわけではないため、大きな買い物をする際には注意が必要です。

利用限度額を増やすことが目的なら、楽天カードの2枚目ではなく他社のクレジットカードを検討するべきです。詳しい利用限度額の仕組みについては、2枚目の楽天カード作成について知りたいで公式の説明を確認できます。

複数のカードを持つ際は、限度額の設定を確認しておくことが大切です。

利用限度額の合算はないから、計画的に使うことが大事なのよ。

出典:楽天カードはやばいのか?

選べないカード種類とデザインの制限が多い

楽天カードの2枚目には、1枚目との組み合わせによって発行できないカードやデザインが多数存在します。

発行できない組み合わせは以下のとおりです。

上記の表からわかるように、年会費が発生する上位カード同士の2枚持ちはできません。また、楽天銀行カード、楽天ANAマイレージクラブカード、楽天カードアカデミーは2枚目として選択できません。

デザインについても制限があり、ディズニーデザインなど一部の人気デザインは2枚目に選べない場合があります。自分が希望するデザインが選べるかどうかは、楽天e-NAVIのお申し込みフォームで事前に確認する必要があります。

カードの種類とデザインの選択肢については、楽天カードは複数持てる?2枚目を作る条件や使い分けのメリットを解説で詳しく解説されています。

カードのデザイン選択は、利用目的に応じて慎重に考えることが大切です。

デザインだけでなく、特典も確認して選ぶと良いわね。

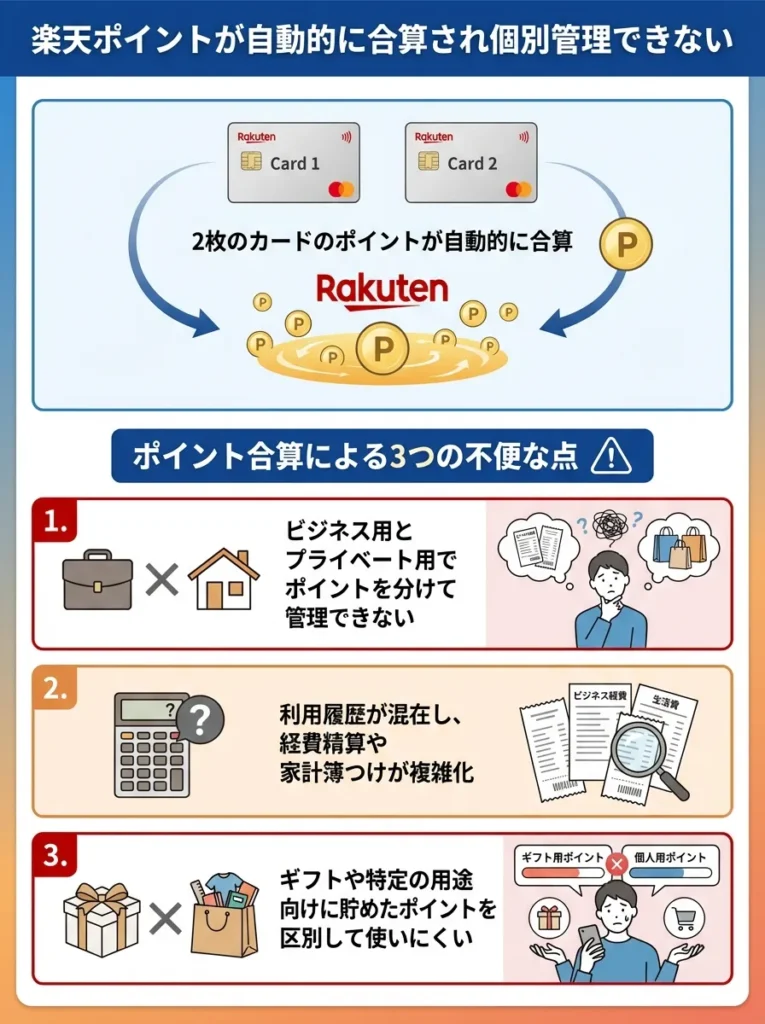

楽天ポイントが自動的に合算され個別管理できない

楽天カードを2枚持つと、獲得した楽天ポイントはすべて同一の楽天ポイント口座に自動的に合算されます。これは一見メリットのようですが、用途別にポイントを管理したい方にとってはデメリットになります。

ポイント合算による不便な点は以下のとおりです。

- ビジネス用とプライベート用でポイントを分けて管理できない

- カードごとのポイント還元率を正確に把握しにくい

- 家計簿アプリなどで細かく管理している方は集計が複雑になる

例えば、1枚目を生活費用、2枚目を趣味・娯楽用として使い分けていても、獲得ポイントはすべて一つの口座にまとまってしまいます。そのため、どちらのカードでどれだけポイントを獲得したかを個別に把握することができません。

ポイントの分散管理をしたい方は、楽天カード以外のクレジットカードを検討する方が賢明です。

ポイントを用途別に管理したい場合、別のカードを検討することをおすすめします。

用途ごとにカードを使い分けると、管理が楽になるわよ。

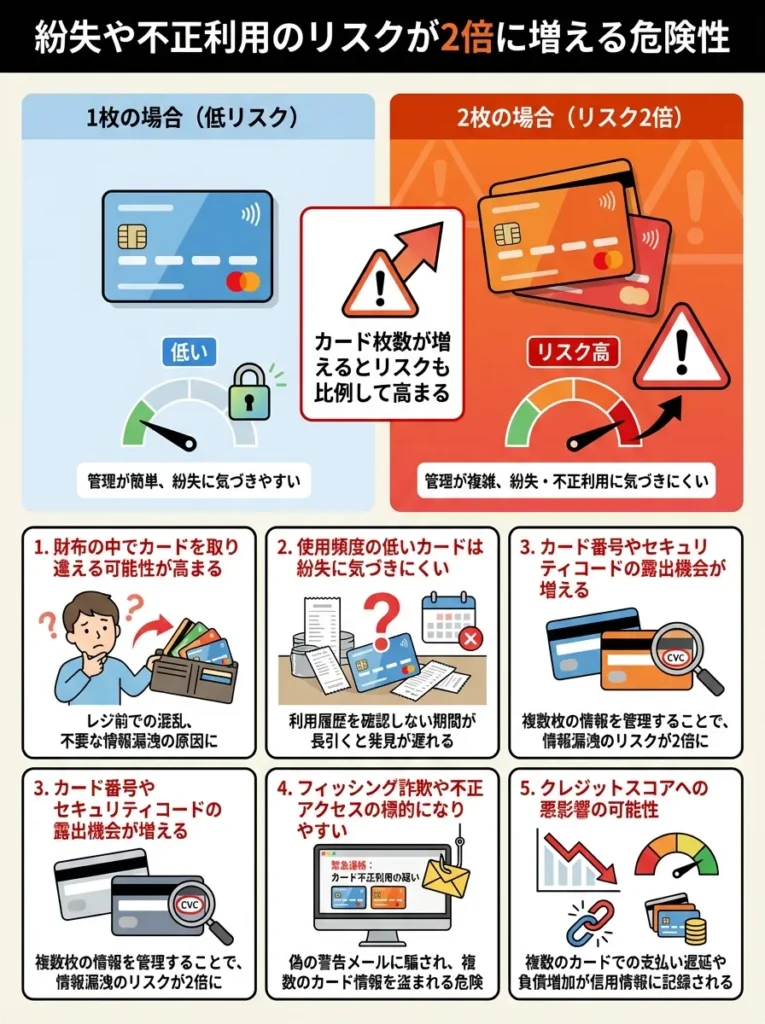

紛失や不正利用のリスクが2倍に増える危険性

クレジットカードの枚数が増えれば増えるほど、紛失や不正利用のリスクも比例して高まります。楽天カードを2枚持つということは、管理すべきカード情報が2倍になるということです。

2枚持ちによるセキュリティリスクは以下のとおりです。

- 財布の中でカードを取り違える可能性が高まる

- 使用頻度の低いカードは紛失に気づきにくい

- カード番号やセキュリティコードの管理が煩雑になる

- 有効期限の更新やパスワード変更の手間が2倍になる

- 不正利用された場合の発覚が遅れる可能性がある

セキュリティ意識の高い管理ができる方以外は、カードの枚数を増やすことはリスクが高いと言えます。

カードの枚数が増えた場合、アプリで一元管理することをお勧めします。

カードの利用明細を定期的にチェックするのが大切よ。

出典:楽天カードはやめたほうがいい?注意点を徹底解説

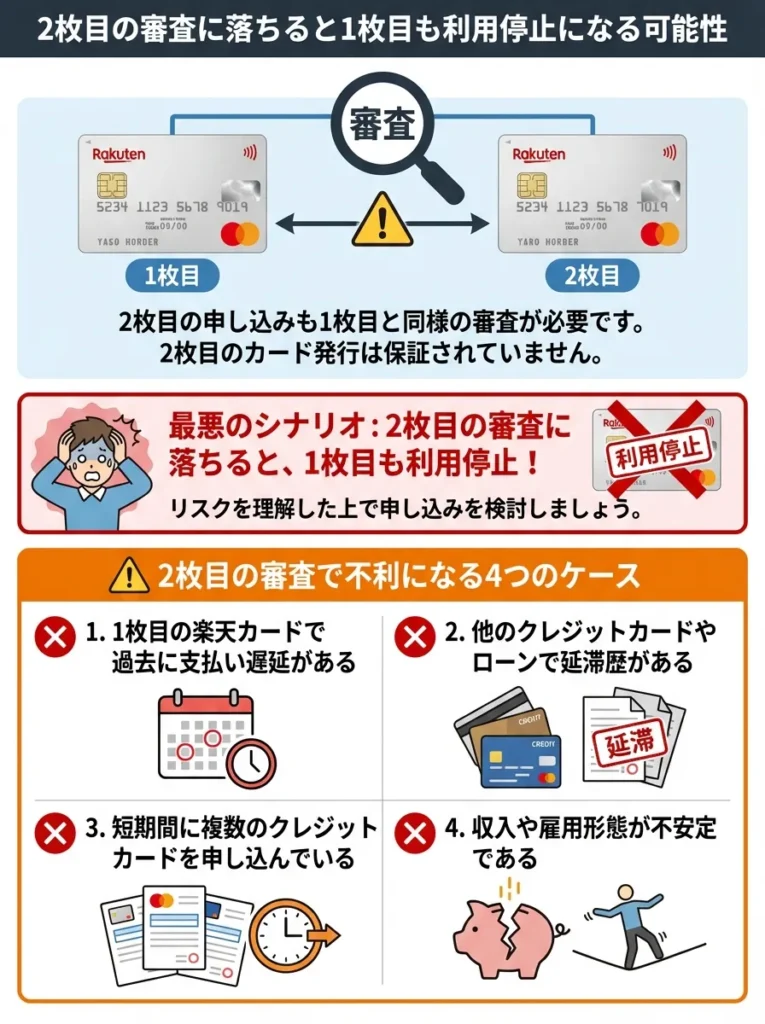

2枚目の審査に落ちると1枚目も利用停止になる可能性

楽天カードの2枚目を申し込む際には、1枚目を作成した時と同様に審査があります。この審査に落ちた場合、最悪のケースでは1枚目のカードも利用停止になる可能性があります。

2枚目の審査で不利になるケースは以下のとおりです。

- 1枚目の楽天カードで過去に支払い遅延があった

- 他社のクレジットカードやローンで滞納履歴がある

- 直近で複数のクレジットカードに申し込みをしている

- 収入状況や信用情報に問題がある

特に注意が必要なのは、2枚目の審査では改めて信用情報がチェックされるため、1枚目の発行時には問題なくても、現在の信用状況によっては審査に落ちることがあるという点です。

審査に落ちた場合、楽天カード側で「この会員は信用リスクが高い」と判断され、1枚目のカードの利用可能額を減額されたり、最悪の場合は利用停止になったりする可能性があります。詳しくは、楽天カードの2枚持ちはお得?2枚目を作るメリットと注意点を徹底解説でも警告されています。

支払い遅延の履歴は、信用スコアに長期的な影響を与えますので注意が必要です。

他社の滞納履歴も影響するから、全体の信用状況を見直してみてね。

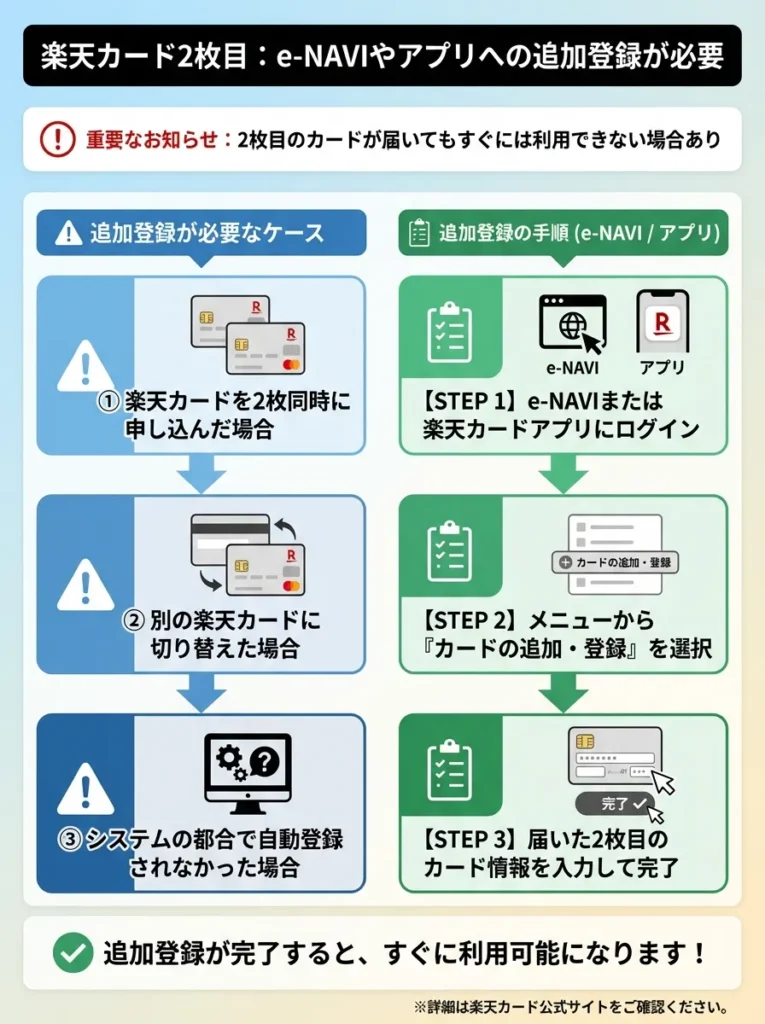

楽天e-NAVIやアプリへの追加登録作業が必要

楽天カードの2枚目が届いても、すぐに利用できるわけではありません。楽天e-NAVIまたは楽天カードアプリに追加登録する作業が必要になる場合があります。

追加登録が必要なケースは以下のとおりです。

- 楽天カードを2枚同時に申し込んだ場合

- 別の楽天カードに切り替えた場合

- システムの都合で自動登録されなかった場合

自動登録されない場合、以下の手順で手動登録が必要です。

- 楽天e-NAVIにログイン

- トップページから「カードの追加登録」を選択

- 2枚目のカード情報を入力して登録完了

または、楽天カードアプリから「アプリへのカード追加登録」を選択して登録します。

この登録作業を怠ると、2枚目のカードの利用明細が確認できなかったり、ポイント付与状況が把握できなかったりするため、カードが届いたら必ず確認が必要です。詳しい登録方法は、カードを2枚お持ちの方へで確認できます。

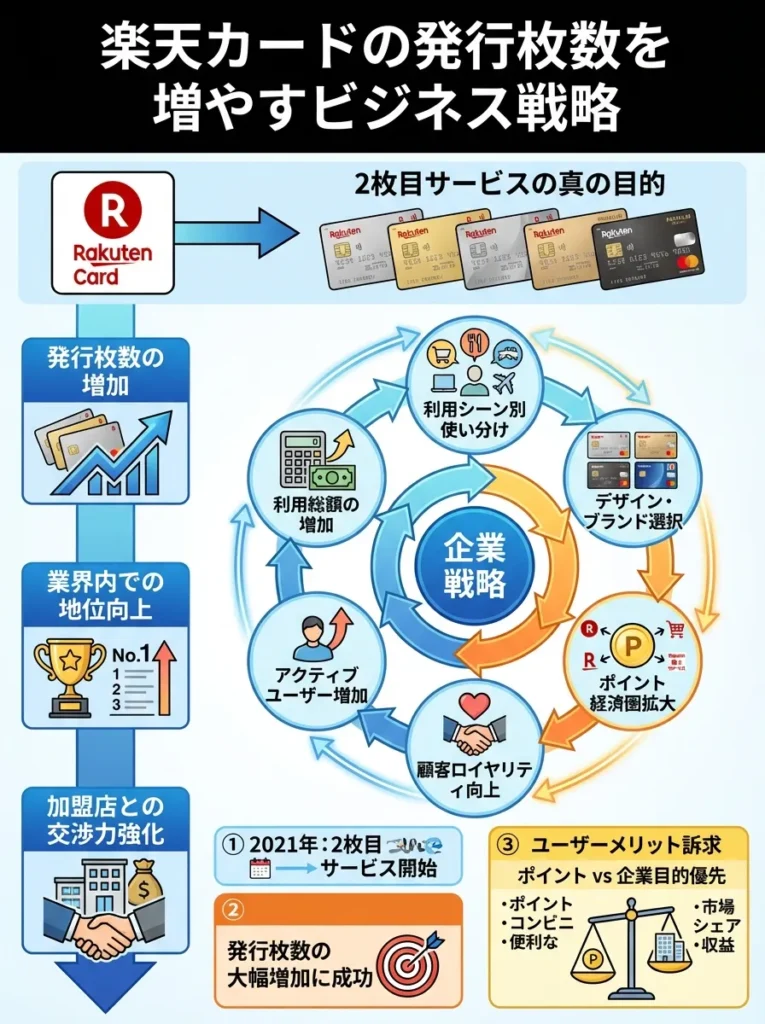

楽天カードが2枚目を積極的に勧める本当の理由

楽天カードが2枚目の発行を積極的に推奨しているのには、企業側の明確な戦略があります。ユーザー側にとってのメリットだけでなく、楽天カード側の狙いも理解しておくことが重要です。

追加登録を忘れるとポイントが無駄になる可能性がありますので注意が必要です。

カードの切り替え時は、利用限度額にも気を付けてね。

楽天カードの発行枚数を増やすビジネス戦略

楽天カードが2枚目サービスを提供する最大の理由は、単純に発行枚数を増やしたいという企業戦略です。

クレジットカード業界では、発行枚数が多いほど業界内での地位が高まり、加盟店との交渉力も強化されます。2021年に2枚目サービスを開始した楽天カードは、この施策によって発行枚数を大幅に伸ばすことに成功しています。

実際、楽天カード「2枚持ち」に意外な需要があったという記事でも、2枚目サービスの導入によって発行枚数の増加を狙っているという楽天カードの戦略が報じられています。

ユーザーにとってのメリットを訴求しながらも、実際には企業側の発行枚数増加という目的が優先されているのが実情です。

カード利用者のニーズを分析し、特化したプロモーションを展開することが重要です。

発行枚数だけでなく、利用者の満足度を高めることも大切ですわね。

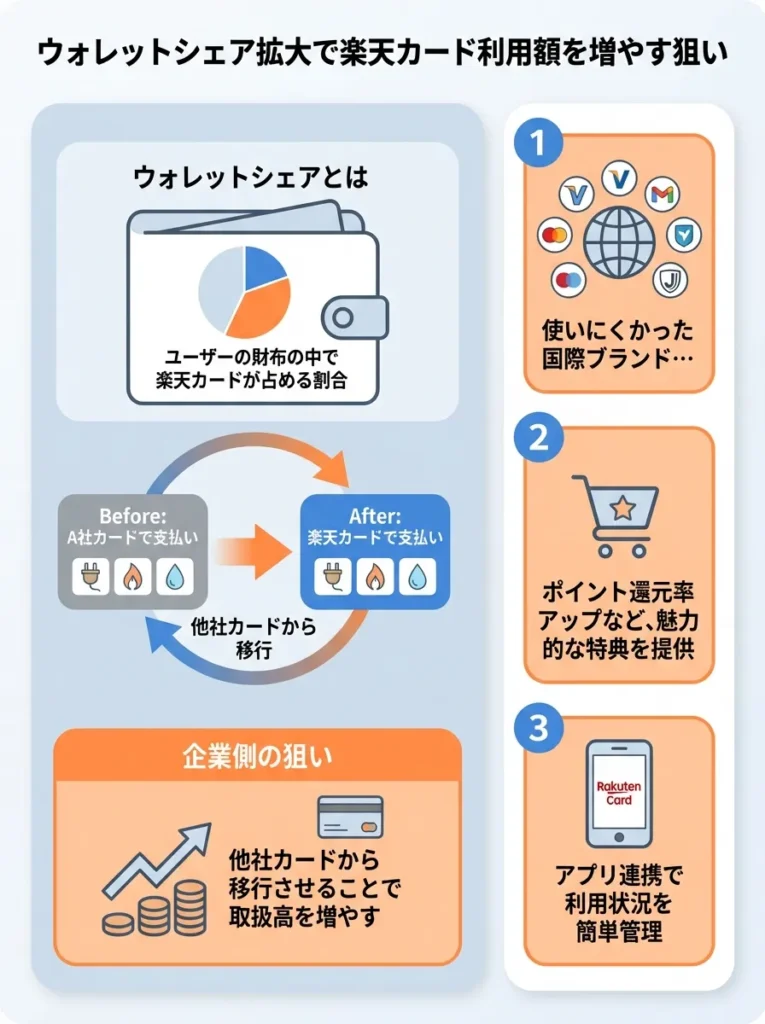

ウォレットシェア拡大で楽天カード利用額を増やす狙い

楽天カードが2枚目を勧めるもう一つの重要な理由は、「ウォレットシェア」の拡大です。ウォレットシェアとは、ユーザーの財布の中で楽天カードが占める割合のことを指します。

ユーザーが他社のクレジットカードで支払っていた分を楽天カードに移行させることで、楽天カード全体の取扱高を増やすことができます。例えば、これまでA社のカードで支払っていた光熱費を、2枚目の楽天カードに変更させることで、楽天カード側の収益が増えるという仕組みです。

2枚目を持つことで、以下のような利用シーンの拡大が期待できます。

- 1枚目では使いにくかった国際ブランド加盟店での支払い

- 家計用とプライベート用の明確な使い分け

- ビジネス用途での利用拡大

このように、ユーザーに複数の利用シーンを提供することで、結果的に楽天カードの利用総額を増やすことが企業側の真の狙いです。

ウォレットシェア拡大の際、利用限度額に注意が必要です。

使うシーンを広げることも大事だけど、無駄遣いには気をつけてね。

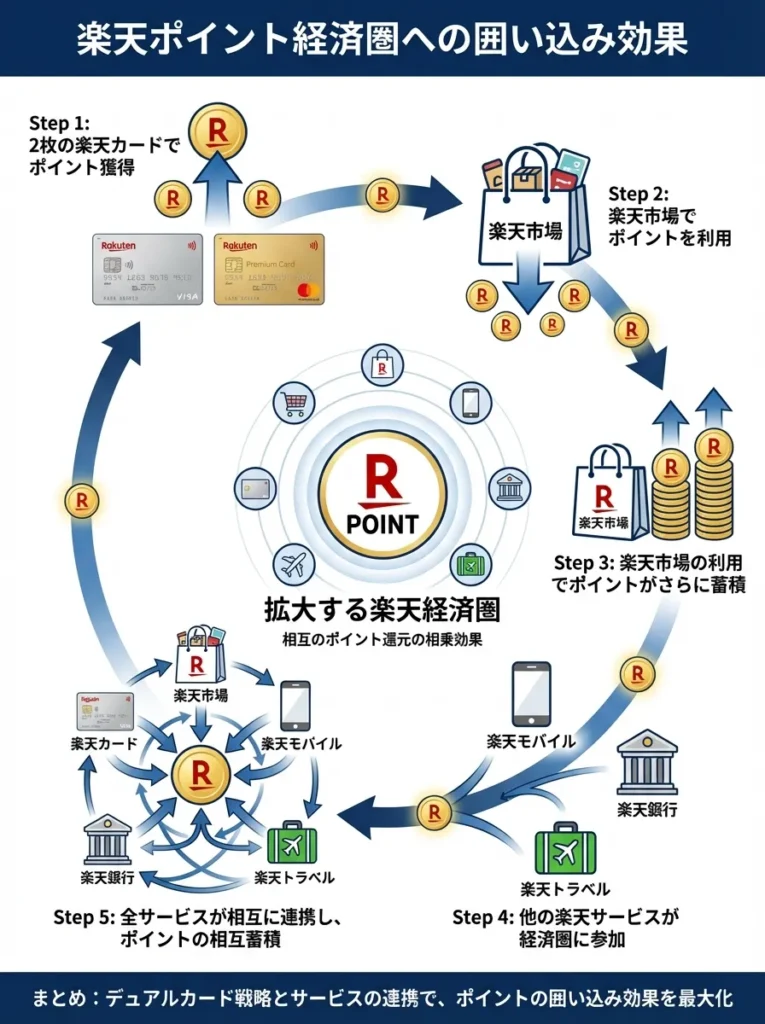

楽天ポイント経済圏への囲い込み効果

楽天カードの2枚持ちを推奨するもう一つの理由は、楽天経済圏への顧客の囲い込み効果です。

2枚の楽天カードを持つことで、ユーザーは楽天ポイントをより効率的に貯められるようになります。ポイントが貯まれば貯まるほど、そのポイントを使うために楽天市場や楽天のサービスを利用する頻度が高まります。

楽天経済圏の囲い込み効果は以下のとおりです。

- 楽天カードの利用でポイントが貯まる

- 貯まったポイントを楽天市場で使う

- 楽天市場での買い物でさらにポイントが貯まる

- 楽天モバイルや楽天銀行など他の楽天サービスも利用するようになる

- すべてのサービスで楽天ポイントが相互に貯まり続ける

このような好循環を作り出すことで、ユーザーを楽天グループのサービスに長期的に定着させることができます。2枚目の楽天カードは、この経済圏の入り口を広げる重要な役割を果たしているのです。

デメリットを上回る!楽天カード2枚目の7つのメリット

デメリットを理解した上で、それでも楽天カードの2枚目を作るべき理由があります。ここでは、デメリットを上回るメリットを詳しく解説します。

楽天経済圏への依存度が高まるため、他サービスとのバランスを考慮しましょう。

楽天ポイントが増えると使う頻度も上がるから、無駄遣いに気をつけてね。

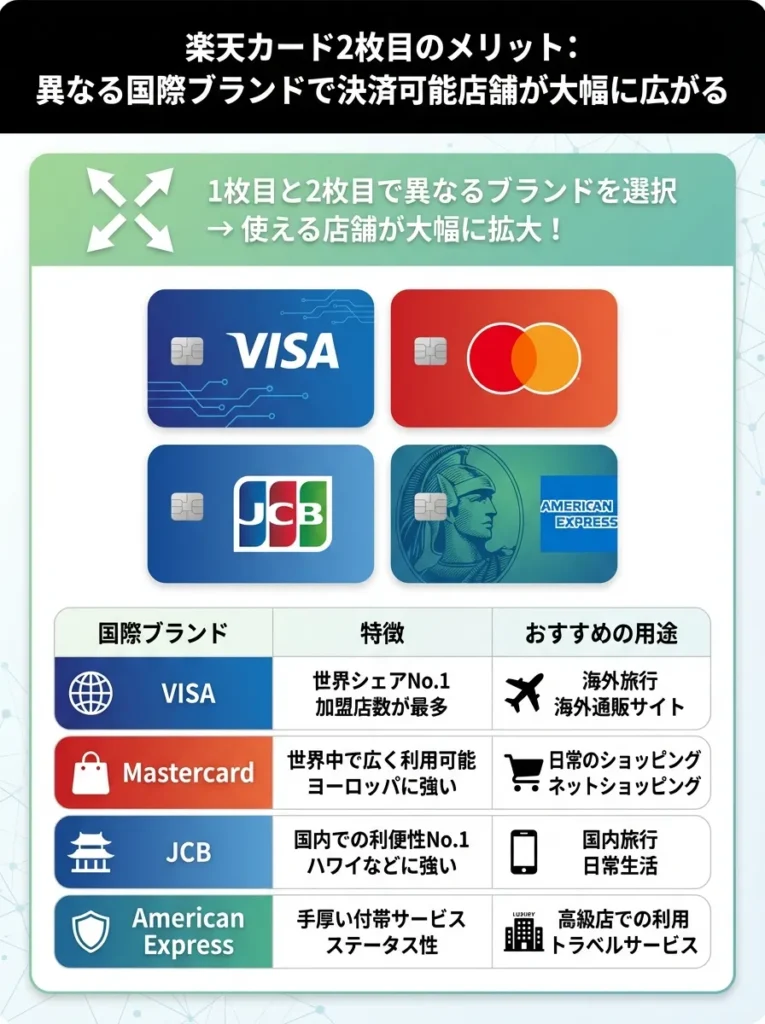

異なる国際ブランドで決済可能店舗が大幅に広がる

楽天カードの2枚目を作る最大のメリットは、異なる国際ブランドを選択できることです。

楽天カードでは、VISA、Mastercard、JCB、American Expressの4つの国際ブランドから選択できます。1枚目と異なるブランドを選ぶことで、カードが使える店舗が大幅に広がります。

国際ブランドごとの特徴は以下のとおりです。

| 国際ブランド | 特徴 | おすすめの用途 |

|---|---|---|

| VISA | 世界シェアNo.1、加盟店数が最多 | 海外旅行、海外通販サイト |

| Mastercard | ヨーロッパで強い、コストコで使える | 海外旅行、コストコ利用者 |

| JCB | 日本国内で強い、特典が豊富 | 国内利用、スターバックスやセブンイレブン |

| American Express | ステータス性が高い、特典充実 | 高級店、空港ラウンジ利用 |

例えば、1枚目をVISAにして海外旅行用に、2枚目をJCBにして国内のポイント還元率が高い店舗用に使い分けることで、どちらのカードでも楽天ポイントを効率的に貯められます。

特に、コストコではMastercardしか使えないため、1枚目がVISAやJCBの方は、2枚目でMastercardを選ぶと利便性が大きく向上します。国際ブランドの使い分けについては、2枚目のクレジットカードを持つメリットとは?でも詳しく解説されています。

異なるブランド選択時は、特典や手数料を比較することが重要です。

使える店舗だけでなく、保険や特典内容も見逃さないでね。

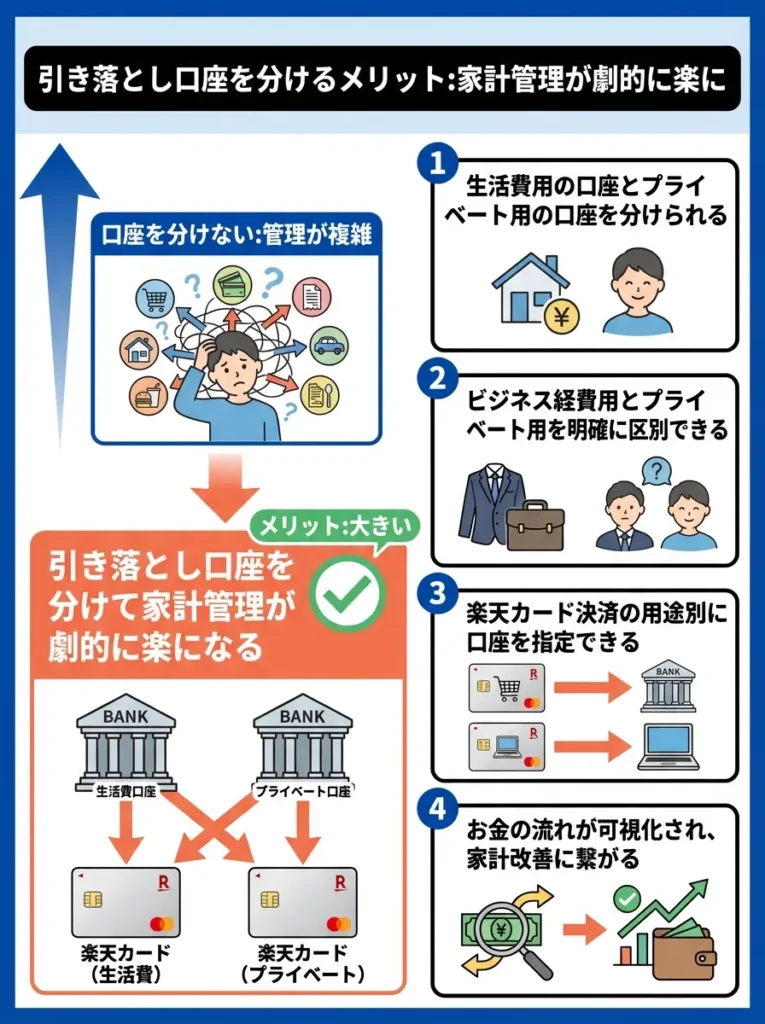

引き落とし口座を分けて家計管理が劇的に楽になる

楽天カードの2枚目では、1枚目と異なる引き落とし口座を設定できます。この機能を活用することで、お金の管理が驚くほど簡単になります。

引き落とし口座を分けるメリットは以下のとおりです。

- 生活費用の口座とプライベート用の口座を分けられる

- ビジネス経費用とプライベート用を明確に区別できる

- 家計簿アプリとの連携が簡単になる

- 確定申告時の経費計算が楽になる

実際の利用者の声を紹介します。

30代男性・フリーランス

1枚目を生活費用のメインバンクに、2枚目を事業用の口座に設定したところ、確定申告の経費計算が圧倒的に楽になりました。以前は1枚のカードで全部支払っていたので、明細を一つ一つチェックして経費を振り分ける作業に何時間もかかっていましたが、今では2枚目の明細をそのまま経費として計上できるので本当に助かっています。

初期設定では1枚目と同じ引き落とし口座が設定されていますが、楽天e-NAVIから簡単に変更できます。口座を分けることで、利用明細もそれぞれ別々に発行されるため、用途別の支出管理が非常にしやすくなります。

引き落とし口座の分け方で、固定費と変動費を明確にすることが重要です。

家計管理を楽にするためには、口座の使い分けがカギなのよ。

好みのカードデザインを選んで気分を上げられる

楽天カードには豊富なカードデザインがあり、2枚目では1枚目とは異なるデザインを選べます。

選べる主なデザインは以下のとおりです。

- お買いものパンダデザイン

- 楽天イーグルスデザイン

- ヴィッセル神戸デザイン

- FCバルセロナデザイン

- ミッキーマウスデザイン

- 通常デザイン

1枚目は無難な通常デザインを選んだものの、やはり好きなキャラクターやチームのデザインが欲しいという方に最適です。2枚目なら、普段使いはシンプルなデザイン、特別な日やプライベート用には好きなデザインという使い分けができます。

ただし、一部のデザインは2枚目として選べない場合があるため、楽天e-NAVIのお申し込みフォームで事前に確認が必要です。デザインの種類については、クレジットカードのデザイン一覧で確認できます。

デザイン選びは気分を上げるだけでなく、利用目的に合ったカードを選ぶことが大切です。

見た目だけでなく、特典内容もチェックして、自分にぴったりのカードを選ぶことが大事よ。

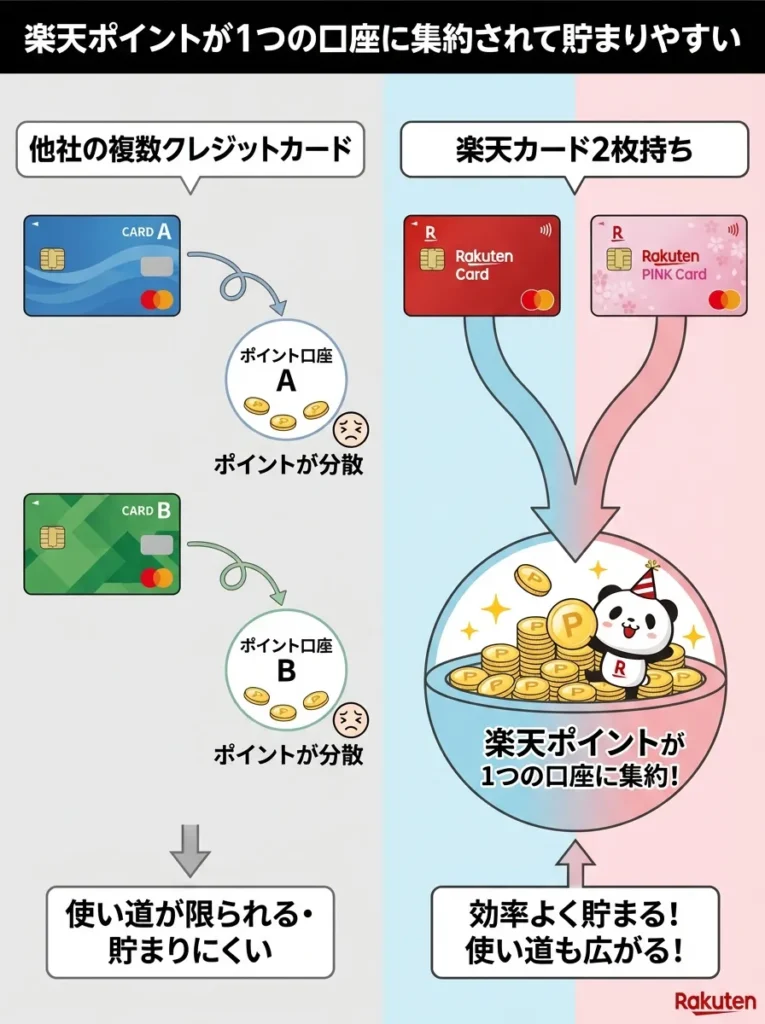

楽天ポイントが1つの口座に集約されて貯まりやすい

楽天カードを2枚持っても、獲得した楽天ポイントはすべて同一の楽天ポイント口座に合算されます。これは、ポイントの分散を防ぎ、効率的にポイントを貯められる大きなメリットです。

他社のクレジットカードを複数持つ場合、それぞれ異なるポイントプログラムになるため、ポイントが分散してしまいます。しかし、楽天カードの2枚持ちなら、どちらのカードを使っても同じ楽天ポイント口座にポイントが貯まるため、ポイント交換の最低ラインに到達しやすくなります。

ポイント集約のメリットは以下のとおりです。

- 2枚のカードで獲得したポイントが自動的に合算される

- ポイント交換や利用の最低ラインに早く到達できる

- 有効期限切れでポイントを失うリスクが減る

- 楽天市場でのお買い物マラソンなどのキャンペーンでポイントが貯まりやすい

例えば、ある月に1枚目のカードで1,000ポイント、2枚目のカードで500ポイント獲得した場合、合計1,500ポイントが同じ口座に入ります。ポイント交換の最低ラインが1,000ポイントの場合でも、2枚のカードの合計で到達できるため、ポイントを無駄にすることがありません。

楽天ポイント口座の利用期限を把握し、失効を防ぎましょう。

ポイントが合算されるからこそ、使い道を考えるのが大切なのよ。

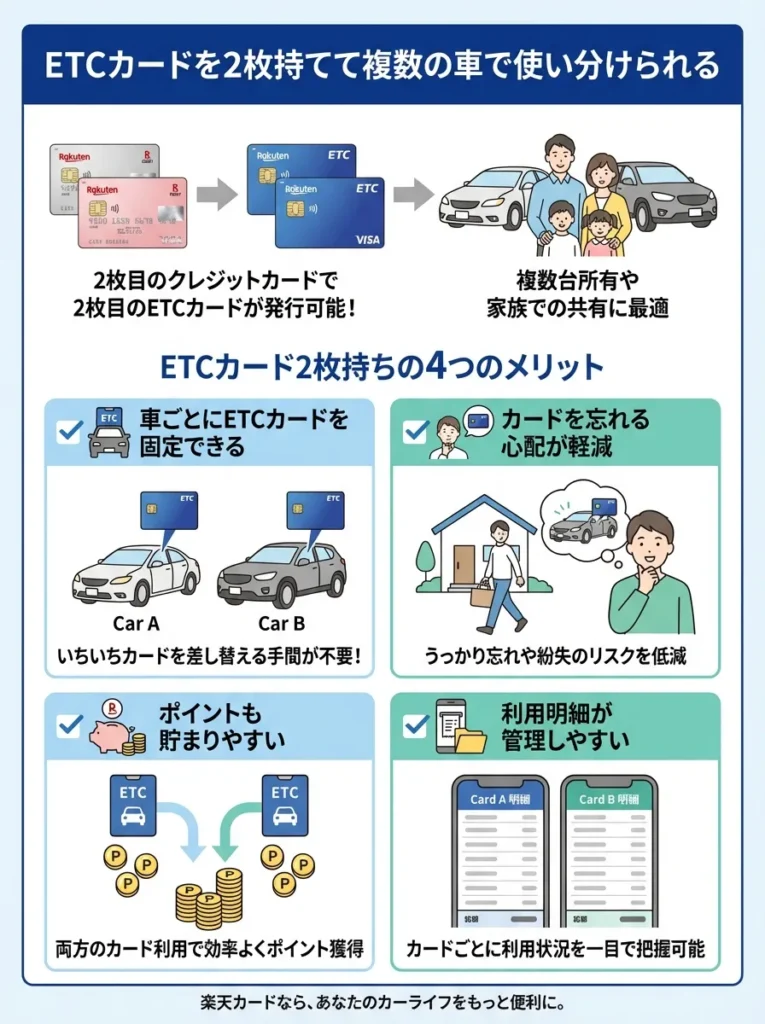

ETCカードを2枚持てて複数の車で使い分けられる

楽天カードの2枚目を発行すると、ETCカードも2枚目を追加で発行できます。これは、複数の車を所有している方や、家族で車を使い分けている方にとって非常に便利な機能です。

ETCカード2枚持ちのメリットは以下のとおりです。

- 車ごとにETCカードを固定できる

- カードの差し替え忘れがなくなる

- 家族それぞれが専用のETCカードを持てる

- 車の利用履歴をカードごとに管理できる

楽天カードの一般カードの場合、ETCカードの年会費は550円かかりますが、楽天PointClubの会員ランクがプラチナ以上、またはETCカードの利用が年1回以上あれば翌年の年会費が無料になります。2枚のETCカードをそれぞれ年1回以上使えば、実質無料で2枚持ちができます。

ETCカードの利用履歴を定期的に確認し、無駄な出費を抑えましょう。

ETCカードの利用目的を明確にして、無駄遣いを防ぐことが大切よ。

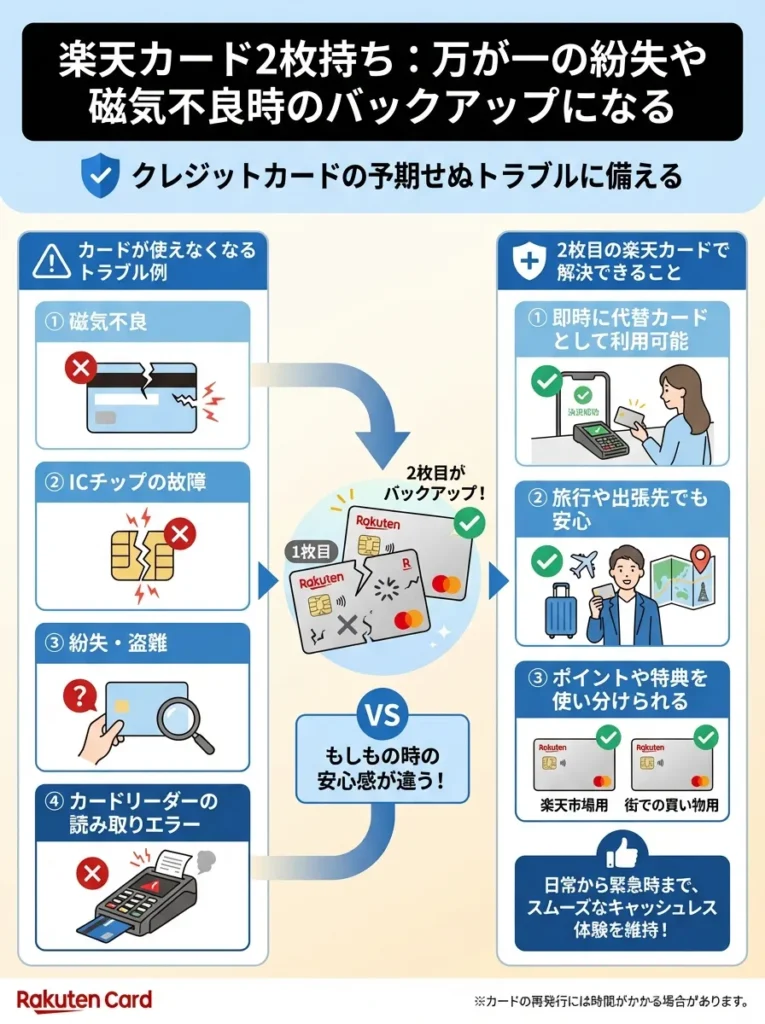

万が一の紛失や磁気不良時のバックアップになる

クレジットカードは、磁気不良やICチップの故障、紛失や盗難など、思わぬトラブルで使えなくなることがあります。楽天カードを2枚持っていれば、そんな緊急時のバックアップとして安心です。

バックアップカードのメリットは以下のとおりです。

- 1枚が使えなくなってももう1枚で決済できる

- カード再発行を待つ間も不便なく生活できる

- 海外旅行中のトラブルでも安心

- 磁気不良などの一時的な問題でも対応可能

特に海外旅行中は、カードが使えなくなると非常に困ります。現地のATMで磁気不良が起きたり、ホテルのカードリーダーで読み取りエラーが発生したりすることは珍しくありません。そんな時、もう1枚の楽天カードがあれば、旅行を楽しみ続けることができます。

2枚持ちする場合は、普段使うメインカードと、緊急時用のサブカードという位置づけで使い分けるのが賢い方法です。

バックアップカードは同一ブランドにすることで、利用限度額も共有可能です。

カードの種類によって特典が異なるから、選び方に工夫が必要よね。

家族カードと合わせて最大4枚の楽天カードが持てる

楽天カードでは、本カード1枚につき家族カードを2枚まで発行できます。つまり、2枚目の楽天カードを作成すれば、家族カードも合わせて最大4枚の楽天カードを持つことが可能です。

家族カードと2枚目の組み合わせメリットは以下のとおりです。

- 本カード2枚+家族カード4枚で、家族全員に専用カードを配布できる

- 家族全員の利用で楽天ポイントが1つの口座に集約される

- 引き落とし口座を分けることで、家族カード分の管理もしやすくなる

- 家族それぞれの利用明細を個別に確認できる

例えば、夫婦それぞれが本カードを1枚ずつ持ち、それぞれに家族カードを2枚ずつ追加すれば、大学生の子供や高齢の両親にも楽天カードを持ってもらえます。全員の利用で獲得したポイントは1つの楽天ポイント口座に集約されるため、家族全体でポイントを効率的に貯められます。

家族カードについて詳しくは、家族カードで確認できます。

楽天カード2枚目と家族カードの違いを徹底比較

楽天カードで家族のカードを増やしたい場合、「2枚目のカード」と「家族カード」のどちらを選ぶべきか迷う方も多いでしょう。それぞれの違いを詳しく解説します。

カード利用の管理は家族間で透明性が重要ですので、利用明細を共有してください。

家族カードの利用状況を定期的に確認することで、無駄遣いを防げるのよ。

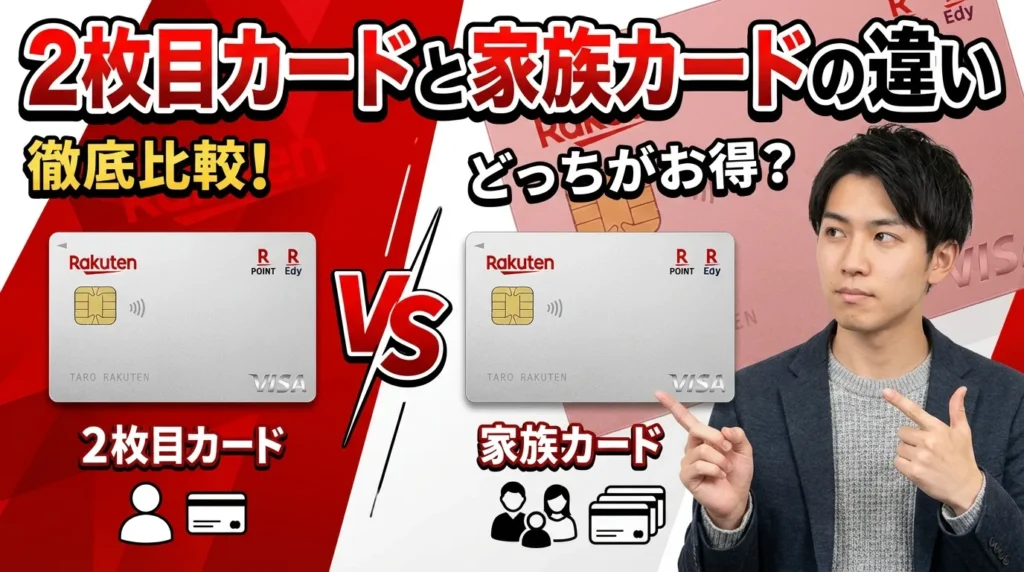

名義・利用者・審査の違いで選ぶべきカードが変わる

2枚目のカードと家族カードの最も大きな違いは、カードの名義と利用者です。

2枚目のカードと家族カードの違いは以下のとおりです。

| 項目 | 2枚目のカード | 家族カード |

|---|---|---|

| カード名義 | 本人名義 | 家族の名義 |

| 利用者 | 本人のみ | 家族が利用 |

| 審査 | 必要 | 不要(本会員の信用情報で発行) |

| 引き落とし口座 | 1枚目と同じか別口座を選択可能 | 本カードと同じ口座 |

| 利用明細 | 2枚それぞれ別々に発行 | 本カードと合算 |

| 年会費 | 無料(一般カードの場合) | 無料 |

| ポイント付与先 | 同一の楽天ポイント口座 | 同一の楽天ポイント口座 |

2枚目のカードは本人名義で本人しか使えないため、家族に使わせることはできません。一方、家族カードは配偶者や親、18歳以上の子供の名義で発行され、家族が自由に使えます。

審査についても大きな違いがあります。2枚目のカードは改めて審査が必要で、場合によっては審査に落ちる可能性があります。しかし、家族カードは本会員の信用情報に基づいて発行されるため、家族自身の収入や信用情報は問われません。

したがって、以下のように使い分けるのが賢い選択です。

- 本人が用途別に使い分けたい場合は2枚目のカード

- 配偶者や家族に持たせたい場合は家族カード

- 学生や主婦など収入のない家族には家族カード

詳しい違いについては、楽天カードの2枚目はお得?なぜ勧めるのかメリット・デメリットを徹底解説でも解説されています。

審査基準が異なるため、申請前に利用目的を明確にしましょう。

家族カードは利用者の信用情報が影響するから、注意が必要なのよ。

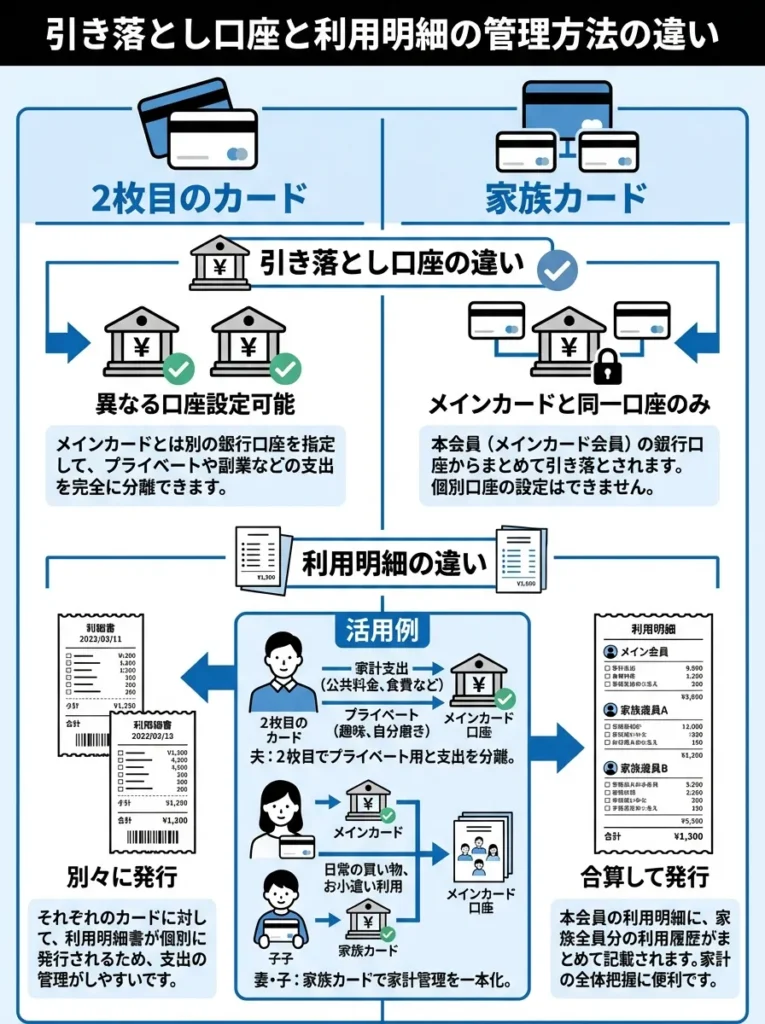

引き落とし口座と利用明細の管理方法の違い

2枚目のカードと家族カードでは、引き落とし口座と利用明細の管理方法が大きく異なります。

引き落とし口座の違いは以下のとおりです。

- 2枚目のカードは1枚目と異なる口座を設定できる

- 家族カードは必ず本カードと同じ口座から引き落とされる

例えば、夫婦で家計を管理している場合、夫が2枚目のカードを作って妻名義の口座を引き落とし口座に設定することはできません。しかし、妻の家族カードを発行すれば、夫の口座から引き落とされます。

利用明細の違いは以下のとおりです。

- 2枚目のカードは1枚目と別々に利用明細が発行される

- 家族カードは本カードと合算された利用明細が発行される

2枚目のカードなら、生活費とプライベートの支出を明細レベルで分けて管理できます。一方、家族カードは本カードと合算されるため、家族全体の支出をまとめて把握したい場合に便利です。

用途に応じた選び方は以下のとおりです。

- 個人の支出を口座や明細で完全に分けたいなら2枚目のカード

- 家族全体の支出をまとめて管理したいなら家族カード

- 夫婦それぞれの支出を分けつつ、子供の支出は親の明細に含めたいなら、夫婦それぞれが2枚目を持ち、子供には家族カードを発行

利用明細を毎月確認し、支出のトレンドを把握することが重要です。

家族カードは家計の透明性を高めるのよ、使い方を工夫してみてね。

ポイント獲得と特典の違いを理解する

2枚目のカードと家族カードでは、ポイント獲得の仕組みと受けられる特典にも違いがあります。

ポイント獲得の違いは以下のとおりです。

| 項目 | 2枚目のカード | 家族カード |

|---|---|---|

| ポイント還元率 | 1枚目と同じ | 本カードと同じ |

| ポイント付与先 | 同一の楽天ポイント口座 | 本会員のポイント口座 |

| 入会特典 | 2枚目専用キャンペーンあり | 家族カード入会キャンペーンあり |

2枚目のカードも家族カードも、獲得したポイントは同じ楽天ポイント口座に貯まります。しかし、入会特典については異なるキャンペーンが用意されています。

2枚目のカードの入会キャンペーンでは、過去に最大6,000ポイントがもらえるキャンペーンが開催されていました。一方、家族カードの入会キャンペーンでは、通常1,000〜3,000ポイント程度の特典が用意されています。

特典の違いは以下のとおりです。

- 2枚目のカードは本人が受けられる特典をすべて利用できる

- 家族カードも本カードとほぼ同じ特典を利用できるが、一部制限がある場合がある

- ETCカードは2枚目なら追加発行可能だが、家族カードからは発行できない

特にETCカードについては、家族カードからは発行できないため、家族それぞれがETCカードを持ちたい場合は、2枚目のカードを検討する必要があります。

楽天カード2枚目の申し込み手順と届いた後にすべきこと

楽天カードの2枚目を実際に申し込む際の手順と、カードが届いた後に必要な設定について詳しく解説します。

家族カードはポイントを合算できるので、活用法を考えましょう。

特典内容は年によって変わることがあるから、定期的にチェックしておくといいわよ。

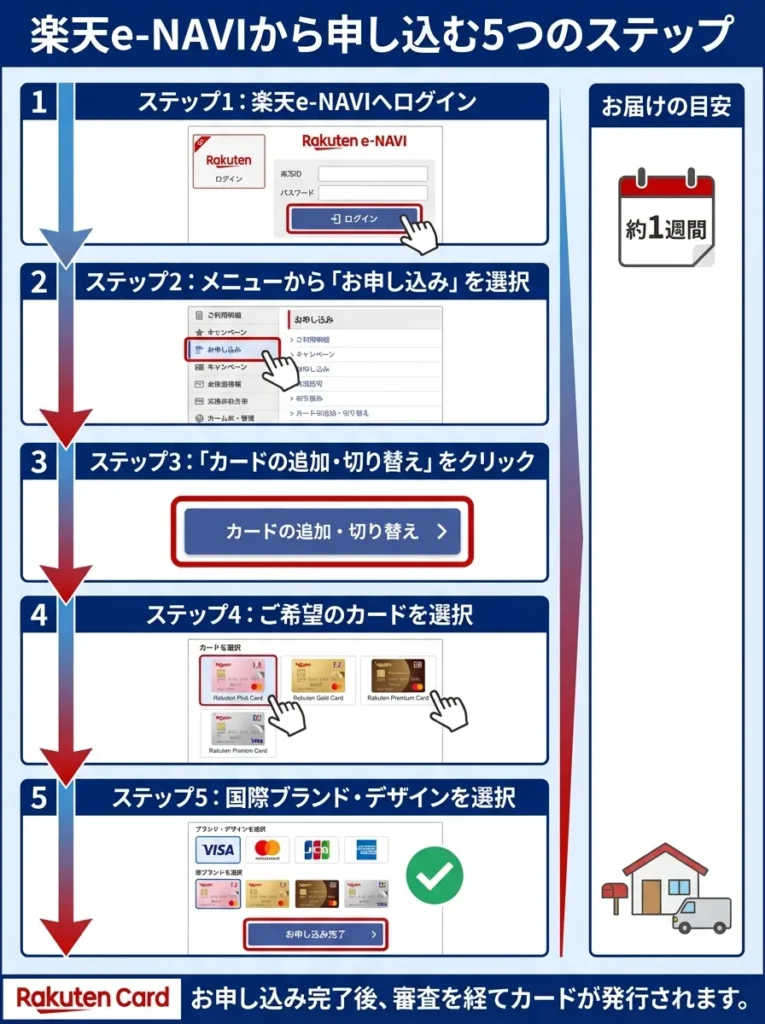

楽天e-NAVIから申し込む5つのステップ

楽天カードの2枚目は、楽天e-NAVIから簡単に申し込むことができます。

申し込み手順は以下のとおりです。

- 楽天e-NAVIにログインする

- メニューから「お申し込み」を選択する

- 「カードの追加・切り替え」をクリックする

- 2枚目に発行したいカードの種類を選択する

- 国際ブランドとデザインを選んで申し込み完了

申し込みが完了すると、通常1週間程度でカードが自宅に届きます。審査状況によっては、もう少し時間がかかる場合もあります。

申し込み時の注意点は以下のとおりです。

- 1枚目のカードとは異なる国際ブランドを選ぶのがおすすめ

- 選べるデザインは1枚目の種類によって制限がある

- 引き落とし口座は初期設定で1枚目と同じになる

デザインや国際ブランドの選択肢は、申し込み画面で確認できます。自分が希望する組み合わせが選べるかどうか、申し込み前に必ず確認してください。

申し込み方法の詳細は、2枚目のカードで確認できます。

カードの種類によって特典が異なるため、比較検討が重要です。

申し込み後の利用目的を考えて選ぶと、より満足できるわね。

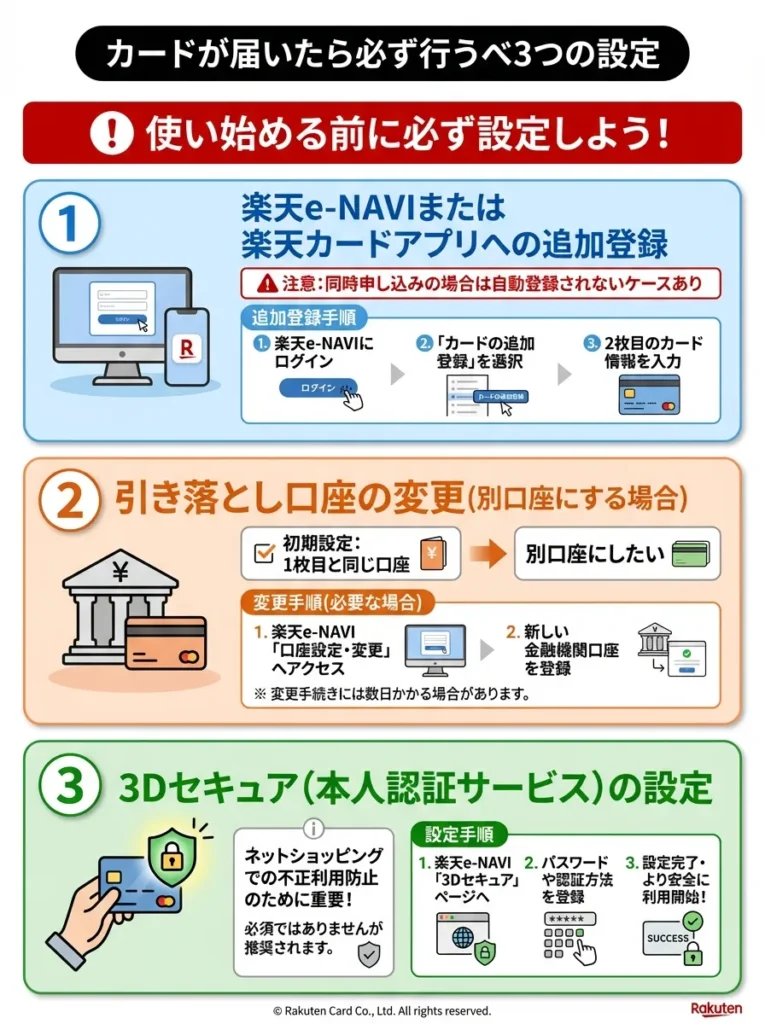

カードが届いたら必ず行うべき3つの設定

楽天カードの2枚目が届いたら、すぐに使い始める前に必ず行うべき設定があります。

必須の設定作業は以下のとおりです。

- 楽天e-NAVIまたは楽天カードアプリへの追加登録

- 引き落とし口座の変更(別口座にする場合)

- 楽天会員情報の「お買い物で通常使うカード」の確認

まず、2枚目のカードが楽天e-NAVIに自動登録されているか確認します。同時申し込みなど一部のケースでは自動登録されないため、手動で追加登録が必要です。

追加登録の手順は以下のとおりです。

- 楽天e-NAVIにログイン

- トップページの「カードの追加登録」を選択

- 2枚目のカード情報を入力して登録

次に、引き落とし口座を1枚目と分けたい場合は、楽天e-NAVIから変更手続きを行います。初期設定では1枚目と同じ口座になっているため、別口座にしたい方は忘れずに変更してください。

最後に、楽天会員情報の「お買い物で通常使うカード」の設定を確認します。2枚目を追加すると、自動的に2枚目が優先カードとして設定されるため、楽天市場での買い物時にどちらのカードが使われるか確認しておくことが重要です。

詳しい設定方法は、カードを2枚お持ちの方へで確認できます。

利用開始前に、カードのセキュリティ設定を確認することが大切です。

カードを使う前に、利用限度額の設定も見直しておくと安心なのよ。

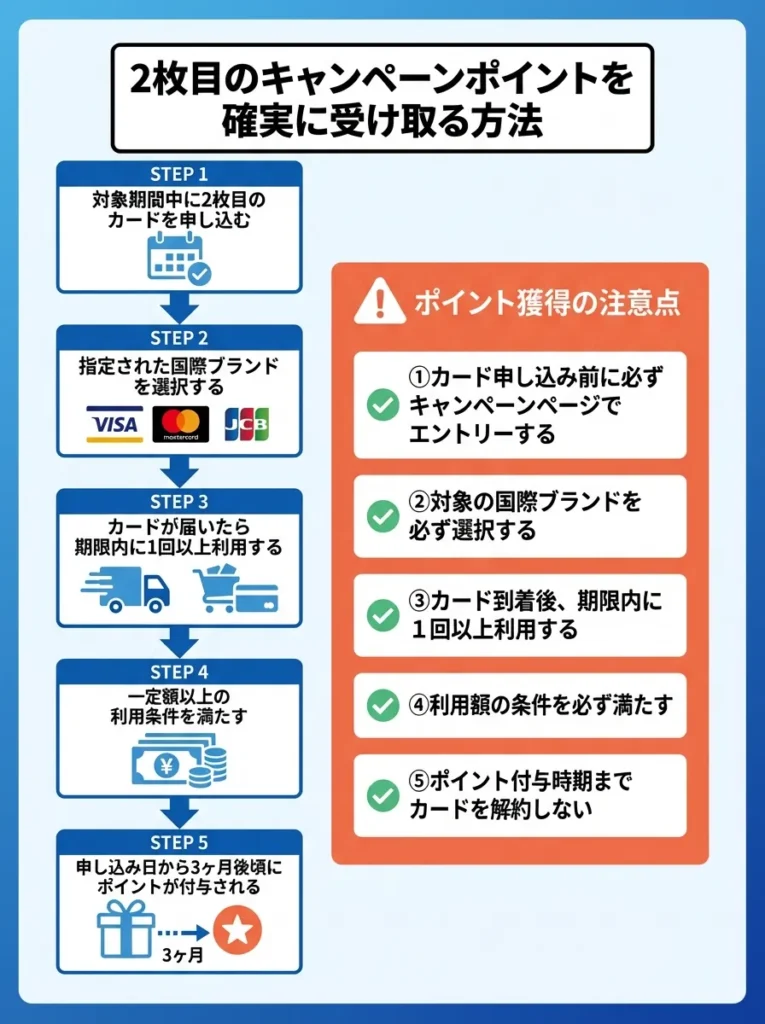

2枚目のキャンペーンポイントを確実に受け取る方法

楽天カードの2枚目を作成した際のキャンペーンポイントを確実に受け取るためには、特典進呈条件をしっかり理解しておく必要があります。

キャンペーンポイント獲得の流れは以下のとおりです。

- 対象期間中に2枚目のカードを申し込む

- 指定された国際ブランドを選択する

- カードが届いたら期限内に1回以上利用する

- 一定額以上の利用条件を満たす(キャンペーンによる)

- 申し込み日から3ヶ月後頃にポイントが付与される

キャンペーンによっては、特定の国際ブランドを選択することが条件になっている場合があります。過去には、Visaブランド限定で最大6,000ポイント、Mastercardブランド限定で6,000ポイントなどのキャンペーンが開催されていました。

ポイント獲得の注意点は以下のとおりです。

- カード申し込み前に必ずキャンペーンページでエントリーする

- 対象の国際ブランドを必ず選択する

- カード到着後、期限内に1回以上利用する

- 利用額の条件がある場合は必ず達成する

- ポイント付与時期と有効期限を確認しておく

特に重要なのは、カード利用の期限です。多くのキャンペーンでは「カード申し込み日の翌月末まで」などの期限が設定されているため、カードが届いたらすぐに使い始めることをおすすめします。

最新のキャンペーン情報は、2枚目の楽天カードを作成&利用でポイント進呈で確認できます。

楽天カード2枚目を解約する際の手順と注意点

楽天カードの2枚目が不要になった場合、解約する際の手順と注意すべきポイントについて解説します。

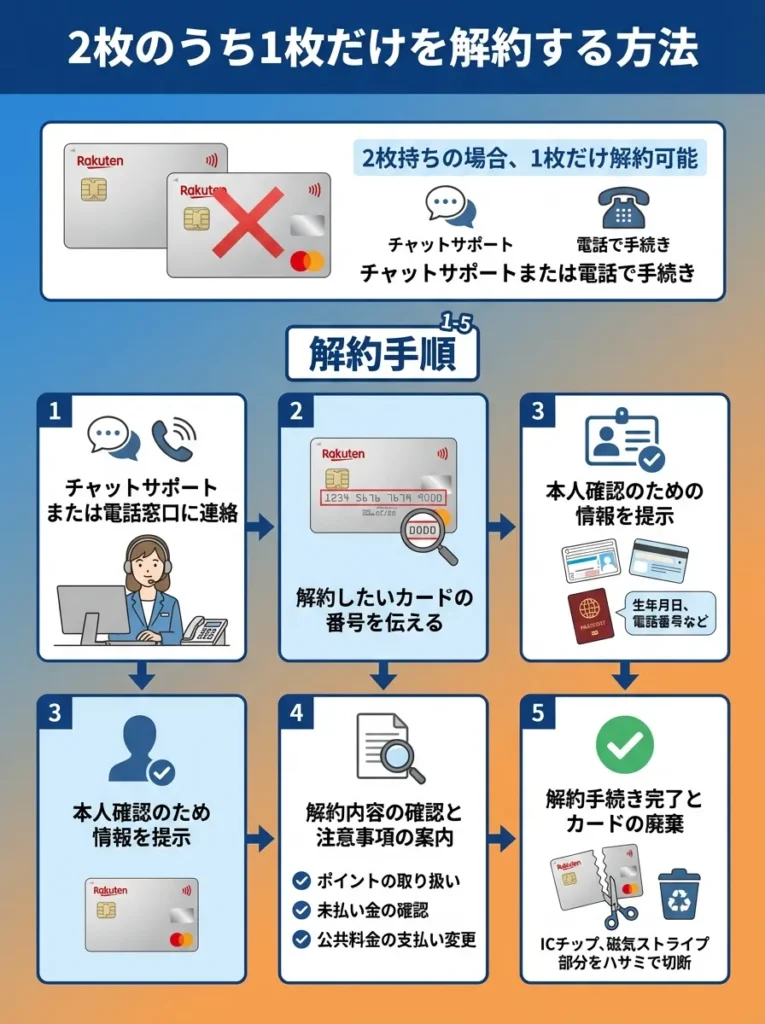

2枚のうち1枚だけを解約する方法

楽天カードを2枚持っている場合、1枚だけを解約することも可能です。解約はチャットサポートまたは電話で行います。

1枚だけ解約する手順は以下のとおりです。

- 楽天カードのチャットサポートまたは電話窓口に連絡する

- 解約したいカードの番号を伝える

- 本人確認のための情報を提供する

- 解約理由を聞かれるので答える

- 解約手続きが完了する

解約時の注意点は以下のとおりです。

- 楽天e-NAVIからは解約できない

- カード名義本人からの連絡が必須

- カード番号を手元に用意しておく

- 未払い残高がある場合は完済が必要

- 解約したカードに紐付いた定期支払いは別カードに変更が必要

特に注意が必要なのは、解約するカードで公共料金やサブスクリプションサービスの定期支払いを設定している場合です。解約前に、もう1枚のカードまたは他の支払い方法に変更しておかないと、支払いが滞ってしまいます。

解約方法の詳細は、カードを解約したい場合のお手続方法を知りたいで確認できます。

解約後の信用情報に影響が出る可能性があるため、注意が必要です。

解約理由をしっかり考えておくと、後々の選択が楽になるわよ。

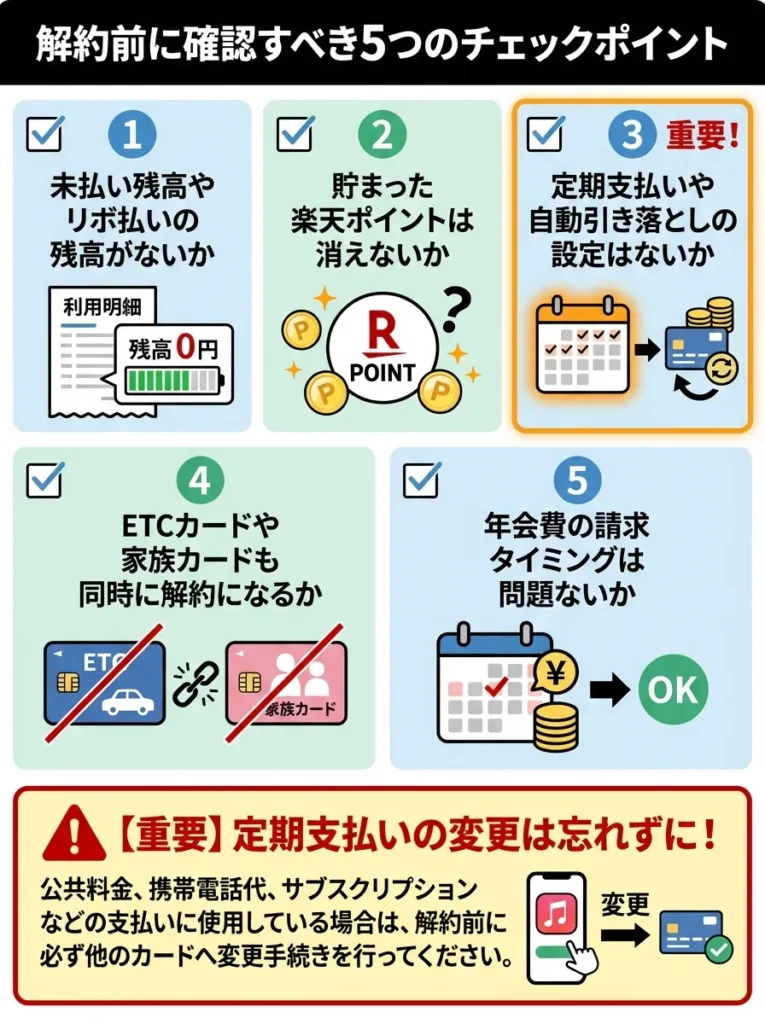

解約前に確認すべき5つのチェックポイント

楽天カードの2枚目を解約する前に、必ず確認しておくべきポイントがあります。

解約前のチェックポイントは以下のとおりです。

- 未払い残高やリボ払いの残高がないか

- 貯まった楽天ポイントは消えないか

- 定期支払いや自動引き落としの設定はないか

- ETCカードや家族カードも同時に解約になるか

- 年会費の請求タイミングは問題ないか

特に重要なのは、定期支払いの確認です。楽天カードの2枚目で設定している定期支払いがある場合、解約すると支払いが停止してしまいます。

確認すべき定期支払いの例は以下のとおりです。

- 公共料金(電気、ガス、水道)

- 通信費(携帯電話、インターネット)

- サブスクリプションサービス(Netflix、Spotifyなど)

- 保険料

- ジムやスクールの月謝

これらの支払いがある場合は、解約前に必ず支払い方法を変更してください。

楽天ポイントについては、2枚目のカードを解約しても消えることはありません。1枚目のカードが残っていれば、引き続き同じ楽天ポイント口座を使えます。ただし、両方のカードを解約して楽天会員も退会する場合は、ポイントがすべて失効するため注意が必要です。

解約手続き後のポイントの扱いをしっかり確認する必要があります。

解約後の影響を考えて、ポイントの期限も確認しておくといいわね。

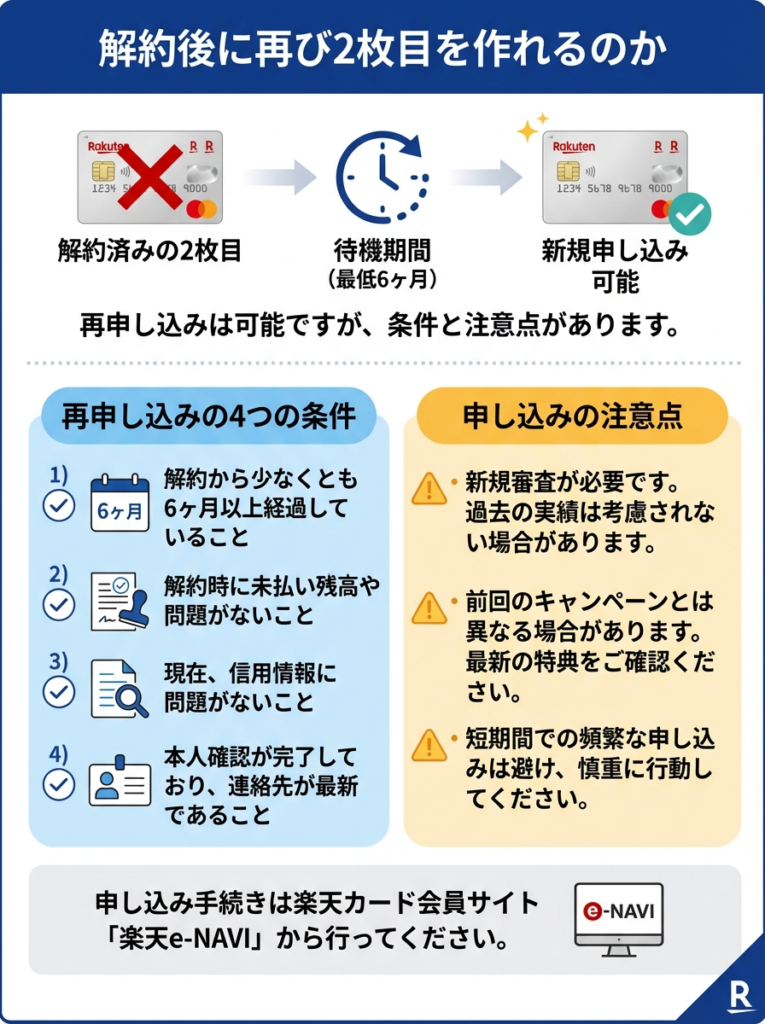

解約後に再び2枚目を作れるのか

一度解約した楽天カードの2枚目を、再び申し込むことは可能です。ただし、いくつかの条件と注意点があります。

再申し込みの条件は以下のとおりです。

- 解約から一定期間(通常6ヶ月程度)経過していること

- 解約時に未払い残高や問題がなかったこと

- 現在の信用情報に問題がないこと

- 1枚目のカードが有効に利用されていること

再申し込み時の注意点は以下のとおりです。

- 新規入会キャンペーンは対象外(2枚目のキャンペーンは対象になる場合あり)

- 改めて審査が行われる

- 以前と同じ限度額になるとは限らない

- 過去の解約理由によっては審査に影響する可能性がある

解約と再申し込みを繰り返すと、カード会社からの信用が低下する可能性があります。そのため、本当に2枚目が必要かどうかをよく考えてから申し込むことが重要です。

楽天カード2枚目に関するよくある質問

楽天カードの2枚目について、多くの方が疑問に思う点をQ&A形式で詳しく解説します。

再申し込み時には、信用情報を事前に確認することが重要です。

解約理由を見直して、同じ過ちを繰り返さないように気をつけてね。

2枚目の審査は1枚目より厳しいの?

楽天カードの2枚目を申し込む際も、1枚目と同様に審査が行われます。審査基準について不安に思う方も多いでしょう。

2枚目の審査の特徴は以下のとおりです。

- 1枚目の発行時と同様の審査基準が適用される

- 1枚目の利用実績が審査に影響する

- 他社カードやローンの利用状況も再チェックされる

- 収入状況や信用情報の変化が反映される

1枚目の楽天カードで良好な利用実績を積んでいれば、2枚目の審査も問題なく通過できる可能性が高いです。逆に、1枚目で支払い遅延があったり、他社のクレジットカードで問題があったりする場合は、審査に落ちる可能性があります。

審査に通過しやすくするポイントは以下のとおりです。

- 1枚目のカードで支払い遅延をしない

- 1枚目のカードを定期的に利用して実績を作る

- 他社カードの支払いも遅延しない

- 短期間に複数のクレジットカードに申し込まない

- 収入が減少している場合は申し込み時期を見直す

万が一審査に落ちた場合でも、6ヶ月程度経過してから再度申し込むことができます。その間に1枚目のカードで良好な利用実績を積むことで、次回の審査では通過できる可能性が高まります。

2枚目のカード申請時は、1枚目の利用状況をしっかりアピールしましょう。

信用情報の変化には注意が必要よ。小さな変化も影響するのよね。

限度額を増やすなら他社カードの方が良いの?

楽天カードの2枚目を作っても利用限度額が増えないことは、この記事で何度も説明してきました。それでは、限度額を増やすためにはどうすればよいのでしょうか。

限度額を増やす方法は以下のとおりです。

- 楽天カードに増額申請をする

- 他社のクレジットカードを新規発行する

- 楽天カードのグレードアップ(ゴールドカードなど)を検討する

楽天カードに増額申請する場合、楽天e-NAVIから簡単に手続きができます。ただし、増額には審査があり、収入状況や利用実績によっては承認されない場合もあります。

他社カードを新規発行する場合のメリットは以下のとおりです。

- 完全に独立した利用限度額が設定される

- 楽天カードで使えない国際ブランドや店舗でも使える

- 新規入会キャンペーンでポイントがもらえる

- カード会社ごとの特典が利用できる

ただし、クレジットカードを複数枚持つデメリットもあります。

- 管理が煩雑になる

- ポイントが分散してしまう

- 年会費がかかるカードの場合は負担が増える

- カード枚数が多すぎると新規カード審査で不利になる

限度額を増やす目的だけなら、楽天カードの2枚目ではなく他社カードを検討するのが賢明です。ただし、楽天ポイントを効率的に貯めたい、楽天経済圏を活用したいという方には、楽天カードの2枚目も十分に価値があります。

限度額の増額は信用情報が影響しますので、利用履歴を良好に保ちましょう。

新規カードは信用スコアに影響するから、慎重に選ぶことが大切よ。

3枚目の楽天カードは作れるのか

楽天カードを2枚持っている方の中には、さらに3枚目を作りたいと考える方もいるでしょう。しかし、原則として楽天カードは1人につき2枚までしか持つことができません。

3枚目に関するルールは以下のとおりです。

- 通常の楽天カードは最大2枚まで

- 例外として、アルペングループ楽天カードのみ3枚目として発行可能

- 家族カードは本カード1枚につき2枚まで発行可能(2枚の本カードがあれば最大4枚の家族カードを持てる)

アルペングループ楽天カードは、アルペンやスポーツデポなどのアルペングループ各店でお得に使える特別な楽天カードです。このカードだけは、通常の楽天カード2枚に加えて3枚目として発行できます。

もし3枚以上のクレジットカードが必要な場合は、楽天カード以外のクレジットカードを検討する必要があります。

カードの種類によって特典が異なるため、選択肢を慎重に検討してください。

楽天ポイントの使い道も考えて、カード選びをするのが大切よ。

2枚目のカード番号は1枚目と同じなの?

楽天カードの2枚目を申し込むと、1枚目とは完全に別のカード番号が発行されます。

カード番号の違いは以下のとおりです。

- 2枚目は1枚目とは異なる16桁のカード番号

- セキュリティコード(CVV)も異なる

- 有効期限も独立して設定される

- それぞれのカードで個別に利用明細が発行される

カード番号が異なることで、以下のようなメリットがあります。

- オンラインショッピングで用途別に使い分けられる

- 万が一のカード情報漏洩時も影響範囲を限定できる

- 定期支払いをカードごとに設定できる

ただし、カード番号が異なるため、以下の点に注意が必要です。

- オンラインサービスに登録する際は正しいカード番号を入力する

- 定期支払いの設定は各カード個別に行う必要がある

- カード番号を間違えると決済エラーになる

2枚のカード番号を管理する際は、メモを取るなどして混同しないようにしましょう。

カード利用の際は、各カードの利用限度額を把握しておくことが大切です。

利用明細は別々になるから、管理しやすいように整理しておくといいわね。

楽天Payに2枚目のカードも登録できるの?

楽天Payは、楽天カードと連携させることでさらにお得に使えるスマホ決済サービスです。楽天カードの2枚目も楽天Payに登録できます。

楽天Payへの登録方法は以下のとおりです。

- 楽天Payアプリを開く

- 「お支払い元」の設定画面を開く

- 「カード・口座を登録」を選択

- 2枚目のカード情報を入力して登録

楽天Payに複数のカードを登録するメリットは以下のとおりです。

- 支払いの際にカードを切り替えて使える

- 1枚目の限度額が不足していても2枚目で支払える

- 用途によってカードを使い分けられる

ただし、楽天Payでの決済時にどちらのカードが使われるかは、アプリで選択したカードによります。意図しないカードで決済してしまわないよう、支払い前に必ず確認することが重要です。

また、楽天Payと楽天カードを組み合わせることで、最大1.5%のポイント還元を受けられます(楽天カードから楽天キャッシュにチャージして支払う場合)。この高還元率を活用するためにも、楽天Payへの登録はおすすめです。

まとめ:楽天カード2枚目のデメリットを理解して賢く活用しよう

楽天カードの2枚目には、新規入会キャンペーンの対象外、限度額が合算されない、選べないカード種類があるなど、7つの重要なデメリットが存在します。しかし、これらのデメリットを正しく理解した上で活用すれば、異なる国際ブランドの使い分け、引き落とし口座の分離、楽天ポイントの効率的な獲得など、多くのメリットを享受できます。

2枚目を作るべきかどうかは、あなたの利用目的や生活スタイルによって異なります。この記事で解説したデメリットとメリットを比較検討し、本当に自分にとって必要かどうかを慎重に判断してください。

もし2枚目を作ることを決めたら、最新のキャンペーン情報を2枚目の楽天カードを作成&利用でポイント進呈で確認し、お得なタイミングで申し込むことをおすすめします。賢く活用して、楽天ポイントを最大限に貯めましょう。

2枚目のカードの利用履歴を把握して、支出管理を徹底しましょう。

登録後は、ポイントの合算方法を確認しておくと便利よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております