・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

PayPayカードを検討しているけれど、ネット上には「怖い」「やめた方がいい」といったネガティブな評判も目にして不安を感じていませんか。年会費無料で高還元率のクレジットカードとして注目を集める一方、実際の利用者からはさまざまな声が寄せられているのが現状です。

この記事では、実際のユーザーレビューや口コミを詳細に分析し、PayPayカードのメリットとデメリットを包み隠さずお伝えします。

さらに「怖い」と言われる理由の真相、審査基準、よくあるトラブルとその対処法まで、カード選びに必要な情報を網羅的に解説していきます。PayPayカードがあなたに本当に合っているのか、この記事を読めば明確に判断できるはずです。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

そもそもPayPayカードとは?

PayPayカード!

Yahoo!ショッピング・LOHACOなら最大5%還元。

PayPayクレジット利用で最大2%のポイント付与も可能です。

・本人または配偶者に安定した継続収入がある方

・本人認証が可能な携帯電話をお持ちの方

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:なし

ショッピング保険:なし

※Google Payのタッチ決済はVisa・Mastercardのみ対応

※カード番号は最短即日

- ソフトバンクの利用料金は1.5%還元

- カード番号レスで安心

- カード利用時に利用速報が届く

- 本人認証サービス(3Dセキュア)

- PayPayクレジット利用で最大2%付与

- Yahoo!ショッピング・LOHACO利用で最大5%還元

- 公共料金の支払いでもポイントが貯まる

PayPayカードは、PayPay株式会社が発行する年会費永年無料のクレジットカードです。PayPayアプリとの連携に優れており、唯一PayPay残高へのチャージが可能なクレジットカードとして知られています。

PayPayカード公式サイトによると、基本還元率は1.0パーセントと高水準で、200円の利用ごとに2ポイントのPayPayポイントが貯まる仕組みです。国際ブランドはVisa、Mastercard、JCBから選択でき、最短5分でカード番号が発行されるスピーディーな審査も特徴となっています。(参考記事:【診断機能付】PayPayカードのブランド選びのコツ!Visa・Mastercard・JCBを徹底比較)

PayPayカードには一般カードとゴールドカードの2種類が用意されており、利用スタイルに応じて選択できます。ナンバーレスカードを採用しているため、カード番号が表面に印字されておらずセキュリティ面でも配慮された設計です。

利用者の口コミから、審査の厳しさを事前に把握しておくことが重要です。

還元率が高くても、利用条件や制限もよく確認してね。

PayPayカードの基本スペック

PayPayカードの基本的なカードスペックについて、主要な項目を確認していきましょう。カード選びの際に重要となる年会費、還元率、付帯サービスなどの基本情報を整理しました。

以下がPayPayカードの主な仕様となります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0パーセント |

| ポイント付与 | 200円ごとに2ポイント |

| 国際ブランド | Visa、Mastercard、JCB |

| 申込資格 | 18歳以上で安定した継続収入がある方 |

| 発行スピード | 最短5分 |

| 家族カード | 発行可能、年会費無料 |

| ETCカード | 発行可能、年会費550円 |

| 電子マネー | なし |

| スマホ決済 | Apple Pay、Google Pay対応 |

上記の基本スペックを見ると、PayPayカードは年会費無料ながら高還元率を実現しており、コストパフォーマンスに優れたカードと言えます。ただしETCカードのみ年会費が発生する点には注意が必要です。

還元率だけでなく、利用条件や上限額も確認しておくべきです。

カードの特典を活かすために、利用シーンを考えて選ぶのが大事よ。

PayPayカード ゴールドとの違い

PayPayカードには一般カードとゴールドカードがあり、それぞれ異なる特徴を持っています。ゴールドカードは年会費が発生しますが、その分付加価値の高いサービスが提供されています。

両カードの主な違いを比較すると以下のようになります。

| 項目 | PayPayカード | PayPayカード ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 11,000円 |

| 基本還元率 | 1.0パーセント | 1.5パーセント |

| Yahoo!ショッピング還元率 | 最大5.0パーセント | 最大7.0パーセント |

| ソフトバンク通信料特典 | 最大1.5パーセント | 最大10パーセント |

| 旅行傷害保険 | なし | 海外最高1億円、国内最高5,000万円 |

| ショッピング保険 | なし | 年間最高300万円 |

| 空港ラウンジ | なし | 国内主要空港利用可能 |

| プライオリティパス | なし | あり |

上記の比較から、ゴールドカードは年会費11,000円に見合う豊富な特典が用意されていることがわかります。特にソフトバンクやワイモバイルのユーザー、Yahoo!ショッピングを頻繁に利用する方にとっては、年会費以上の価値を得られる可能性が高いでしょう。

一方で一般カードは年会費無料で気軽に持てる点が大きな魅力です。旅行保険などの付帯サービスは必要ないという方や、PayPayの利用頻度がそれほど高くない方には一般カードで十分と言えます。

PayPayカードの良い評判とメリット

実際のユーザーからはPayPayカードに対してどのような良い評価が寄せられているのでしょうか。ここでは利用者の口コミをもとに、PayPayカードの具体的なメリットを詳しく見ていきます。

ゴールドカードの特典が自分に必要か見極めることが重要です。

年会費以上の価値を得られるか、しっかり考えてみるのよ。

年会費永年無料で基本還元率1.0パーセントの高還元

PayPayカードの最大の魅力は、年会費が一切かからないにもかかわらず、基本還元率が1.0パーセントと高水準である点です。多くの年会費無料カードが0.5パーセント還元であることを考えると、この数字は非常に優秀と言えます。

実際の利用者からは以下のような声が聞かれます。

「年会費無料なのに200円で2ポイント貯まるのは本当にお得です。コンビニやスーパーでの日常的な買い物でも着実にポイントが貯まっていくので、家計管理にも役立っています」

「他の無料カードと比べて還元率が倍なので、メインカードとして使っています。年間で考えるとかなりのポイントが貯まりますね」

価格.com クレジットカードの調査でも、年会費無料カードの中では高還元率として評価されています。維持費用がかからないため、サブカードとして持つのにも適しており、使わない期間があっても負担がない点も好評です。

さらにPayPayカードは公共料金の支払いでも同様に1.0パーセントの還元が適用されます。電気代やガス代、水道代といった毎月必ず発生する支出でもポイントが貯まるため、年間を通じて考えると大きな節約効果が期待できるでしょう。

還元率が高くても、利用条件をしっかり確認することが大切です。

年会費が無料でも、特典内容をよくチェックしてね。

Yahoo!ショッピングとLOHACOで最大5.0パーセント還元

PayPayカードを利用することで、Yahoo!ショッピングとLOHACOでの買い物が格段にお得になります。通常の1.0パーセント還元に加えて、ストアポイントやPayPay決済特典が加算され、最大5.0パーセントもの高還元を実現できます。

Yahoo!ショッピングでの実際の還元内訳は以下の通りです。

- カード利用特典:1.0パーセント

- Yahoo!ショッピング利用特典:1.0パーセント

- ストアポイント:1.0パーセント

- その他キャンペーン:最大2.0パーセント

利用者からは次のような満足の声が上がっています。

「日用品や食品をYahoo!ショッピングでまとめ買いしています。5のつく日キャンペーンと組み合わせるとさらにポイントが貯まるので、実店舗で買うよりかなりお得です」

「LOHACOで定期的に購入していますが、ポイント還元のおかげで実質的な割引になっています。PayPayカードを作ってから明らかに節約できている実感があります」

特に5のつく日や日曜日などのキャンペーン時にはポイント還元率がさらに上乗せされることがあり、計画的に買い物をすることで効率的にポイントを貯められます。Yahoo!ショッピングを頻繁に利用する方にとっては、PayPayカードは必携のカードと言えるでしょう。

還元率だけでなく、ポイントの有効期限も確認することが大切です。

ストアポイントの使い道も考えると、さらにお得になりそうね。

PayPay残高へ唯一チャージできるクレジットカード

PayPayカードは、PayPay残高へクレジットカードからチャージできる唯一のカードです。この機能により、銀行口座を登録せずとも手軽にPayPay残高を増やすことができ、利用の幅が大きく広がります。

チャージ機能の利便性について、ユーザーからは高い評価が寄せられています。

「銀行ATMに行く手間が省けて本当に便利です。PayPayを使いたい時にすぐアプリ内でチャージできるので、急な支払いにも対応できます」

「銀行口座を登録したくなかったので、カードでチャージできるのは助かります。セキュリティ面でも安心感があります」

ただし注意点として、PayPay残高へのチャージ自体はポイント付与の対象外となっています。チャージで貯まるわけではなく、あくまでチャージした残高を使った支払いでPayPayポイントが貯まる仕組みです。

それでも他のクレジットカードではPayPay残高へのチャージ機能自体が利用できないため、PayPayを頻繁に使う方にとっては唯一無二の価値があります。現金でのチャージが面倒だと感じている方には特におすすめの機能と言えるでしょう。

PayPayカードの利用には限度額があるため、事前に確認が必要です。

チャージした残高の有効期限も気にしておくと良いわよ。

PayPayステップで最大1.5パーセント還元に

PayPayカードとPayPayアプリを連携させることで、PayPayステップという条件達成型のプログラムを活用できます。このプログラムの条件を満たすことで、基本還元率1.0パーセントに0.5パーセントが上乗せされ、最大1.5パーセントの高還元を実現できます。

PayPayステップの主な達成条件は以下の通りです。

- 対象サービスを3つ利用:プラス0.5パーセント

- 300円以上の決済を30回以上かつ5万円以上利用:プラス0.5パーセント

実際にPayPayステップを活用しているユーザーからは以下のような声があります。

「Yahoo!ショッピング、PayPayフリマ、PayPayグルメなどを普通に使っているだけで条件を満たせます。意識せずに1.5パーセント還元を受けられるのは嬉しいですね」

「毎月コンスタントにPayPayで支払いをしていれば、自然と条件達成できます。1.5パーセント還元のクレジットカードは他にあまりないので、メリットは大きいと思います」

PayPayステップ公式ページでは毎月の達成状況を確認でき、次月の還元率も事前にわかります。計画的に利用することで、効率的にポイントを貯められる仕組みとなっています。

ただし条件を達成できない月は基本の1.0パーセント還元に戻る点には注意が必要です。自分の利用スタイルでPayPayステップの条件が無理なく達成できるかを事前に確認しておくことをおすすめします。

達成条件を細かくチェックし、無駄な支出を避けることが重要です。

条件達成のためのサービス選び、慎重に考える必要があるわね。

ソフトバンク・ワイモバイルユーザーは通信料でもポイントが貯まる

ソフトバンクまたはワイモバイルの携帯電話を利用している方がPayPayカードで通信料を支払うと、特別なポイント還元が受けられます。この特典は他のクレジットカードでは得られないPayPayカード独自のメリットです。

ソフトバンクユーザーの場合、通信料の支払いで最大1.5パーセントのPayPayポイントが還元されます。ワイモバイルユーザーも同様に特典が適用され、毎月の固定費からポイントを獲得できる仕組みです。

実際のユーザーからは次のような評価が聞かれます。

「家族全員でソフトバンクを使っているので、毎月の通信料だけでかなりのポイントが貯まります。支払い先を変えるだけでポイントがもらえるのは本当にお得です」

「ワイモバイルユーザーですが、通信料の支払いでもポイントが貯まるのを知ってPayPayカードに切り替えました。年間で考えると結構な額になるので満足しています」

月々の通信料が1万円の場合、年間で1,800ポイント程度が追加で獲得できる計算になります。通信料は毎月必ず発生する固定費であるため、自動的にポイントが貯まっていく点は大きな魅力と言えるでしょう。

ソフトバンクグループのサービスを複数利用している方は、PayPayカードとの相性が非常に良く、総合的な節約効果を最大化できます。

PayPayカードの特典を最大限に活用するため、他の利用がないか確認しましょう。

通信料だけでなく、他の支払いでもポイントが貯まるか考えると良いわね。

最短5分でカード番号発行のスピード審査

PayPayカードは審査スピードの速さでも高い評価を得ています。申し込みから最短5分でカード番号が発行され、すぐにオンラインショッピングやPayPayへのチャージに利用開始できる点は、急ぎでカードが必要な方にとって大きなメリットです。

申込手続きはすべてスマートフォンから完結し、本人確認も運転免許証やマイナンバーカードをカメラで撮影するだけで完了します。複雑な書類の郵送などは一切不要で、デジタル完結型の申込プロセスが採用されています。

実際の利用者からは以下のような声が寄せられています。

「急にクレジットカードが必要になって申し込みましたが、本当に5分程度でカード番号が発行されました。すぐにネットショッピングで使えたので助かりました」

「プラスチックカードが届くまでの間も、アプリ上でカード番号を確認できるので不便を感じませんでした。今どきのスピード感で良いと思います」

物理的なカード本体は後日郵送で届きますが、カード番号さえあればオンライン決済やスマホ決済に利用できるため、発行を待つ必要がありません。キャンペーンの期限が迫っている場合や、すぐにポイント還元を受けたい場合に特に便利です。

ただし審査状況によっては時間がかかる場合もあるため、必ず5分で発行されるわけではない点は理解しておく必要があります。

スピード審査の裏に潜む審査基準を理解しておくことが大切です。

手続きが簡単でも、利用限度額や金利も確認しておくべきね。

ナンバーレスカードでセキュリティ性が高い

PayPayカードはカード表面にも裏面にもカード番号が印字されていない完全ナンバーレス仕様を採用しています。この設計により、カードを落としたり盗まれたりした場合でも、第三者にカード番号を知られるリスクを大幅に軽減できます。

カード番号やセキュリティコードはすべてPayPayアプリ内で確認する仕組みとなっており、必要な時だけアプリを開いて情報を参照できます。店舗での支払い時にカード番号を見られる心配もありません。

セキュリティ面を評価するユーザーの声は以下の通りです。

「カード番号が書いていないので、レジで渡す時も安心です。万が一落としても悪用されにくいと思います」

「番号を覚える必要がないので、逆に管理が楽になりました。アプリで確認できるのも便利です」

さらにPayPayカードは24時間365日の不正利用監視システムを導入しており、怪しい取引を自動で検知する体制が整っています。万が一不正利用があった場合でも、届出日から60日前までさかのぼって補償される制度があり、安心して利用できる環境が整備されています。

セキュリティ意識の高い方や、クレジットカードの不正利用が心配な方にとって、ナンバーレス仕様は大きな安心材料となるでしょう。

ナンバーレスカードのセキュリティは高いですが、アプリの安全性も確認しておくべきです。

アプリ内での管理が便利だけど、パスワードや指紋認証も大切なのよね。

交通系ICカードへのチャージでもポイントが貯まる

PayPayカードは、SuicaやPASMOといった交通系ICカードへのチャージでも1.0パーセントの還元率が適用されます。多くのクレジットカードが交通系ICカードへのチャージをポイント付与対象外としている中、この特典は非常に貴重です。

通勤や通学で毎日電車を利用する方にとって、交通費は決して小さくない出費です。PayPayカードでチャージすることで、この固定費からもポイントを獲得できるメリットがあります。

実際のユーザーからは以下のような評価が聞かれます。

「毎月2万円程度Suicaにチャージしているので、年間で2,400ポイント貯まる計算になります。通勤費でポイントが貯まるのは本当に助かります」

「Apple PayのSuicaにPayPayカードでチャージしています。他のカードだとポイントがつかないことが多いので、この点は大きなメリットですね」

特にモバイルSuicaやモバイルPASMOを利用している方は、スマートフォン上で簡単にチャージができ、その都度ポイントが貯まる仕組みです。通勤定期券の購入でもポイントが付与されるため、年間を通じて考えると大きな還元額になります。

交通費という避けられない出費を、ポイント獲得の機会に変えられる点は、PayPayカードの隠れた大きなメリットと言えるでしょう。

交通系ICカードへのチャージは、他の特典との組み合わせを検討してください。

チャージの頻度に応じて、最適なカードを選ぶことが大切なのよ。

PayPay証券でのクレカ積立が可能

PayPayカードは、PayPay証券での投資信託のクレジットカード積立に対応しており、積立額に対して0.7パーセントのポイント還元が受けられます。資産形成をしながらポイントも貯められる一石二鳥の仕組みです。

クレカ積立の上限額は月5万円までとなっており、満額積立を行った場合は毎月350ポイント、年間で4,200ポイントが自動的に貯まる計算になります。長期的な資産形成を考えている方にとって、この還元は無視できないメリットです。

実際にクレカ積立を利用しているユーザーからは以下のような声があります。

「つみたてNISAをPayPay証券で始めましたが、積立自体が資産になる上にポイントももらえるので、一石二鳥だと感じています」

「毎月自動で積立されてポイントも貯まるので、手間がかからず続けやすいです。長期投資との相性が良いと思います」

投資信託の積立は長期間継続することが基本となるため、毎月コツコツとポイントが貯まる仕組みは大きな魅力です。ただし0.7パーセントという還元率は他社のクレカ積立サービスと比較すると必ずしも最高水準ではない点は認識しておく必要があります。

それでもPayPayポイントの使い勝手の良さや、PayPay経済圏での総合的なメリットを考慮すると、十分に魅力的な選択肢と言えるでしょう。

PayPayカードの悪い評判とデメリット

PayPayカードには多くのメリットがある一方で、実際の利用者からはデメリットや不満の声も聞かれます。カード選びで後悔しないためには、良い面だけでなく悪い面もしっかりと理解しておくことが重要です。

クレカ積立の上限額を最大限活用するために、毎月の予算を計画的に設定しましょう。

積立額を増やすことで、長期的な資産形成に大きな差が出るのよ。

海外旅行保険やショッピング保険が付帯していない

PayPayカードの最も大きなデメリットとして挙げられるのが、旅行傷害保険やショッピング保険といった付帯保険が一切ないことです。多くのクレジットカードが年会費無料でも何らかの保険を付帯している中、この点は明確な弱点となっています。

海外旅行に行く機会が多い方や、高額な買い物をする際の補償を重視する方からは、以下のような不満の声が聞かれます。

「年会費無料なので仕方ないとは思いますが、海外旅行保険がないのは残念です。結局、旅行の時は別のカードを持っていく必要があります」

「家電製品を購入した際の補償がないので、高額な買い物はショッピング保険のある別のカードを使っています」

価格.com クレジットカード比較によると、年会費無料でも海外旅行保険が自動付帯または利用付帯するカードは多数存在します。旅行や高額商品の購入が多い方は、PayPayカードをメインカードとするのは避けた方が良いかもしれません。

ただしPayPayカード ゴールドであれば、海外旅行保険が最高1億円、国内旅行保険が最高5,000万円、ショッピング保険が年間最高300万円まで付帯します。保険の必要性を感じる方は、ゴールドカードの検討も選択肢となるでしょう。

他のカードで保険を補完する方法も考慮してください。

保険がない分、旅行前にしっかり準備をすることが大切よ。

PayPay残高へのチャージはポイント付与対象外

PayPayカードの大きな特徴であるPayPay残高へのチャージ機能ですが、チャージ自体はポイント付与の対象外となっています。この点を理解せずに利用すると、期待したほどポイントが貯まらないと感じてしまう可能性があります。

チャージでポイントがつかないことに対する不満の声は以下の通りです。

「PayPayにチャージしてからPayPayで支払うと、結局ポイントの二重取りができないんですね。最初は勘違いしていました」

「チャージ分にもポイントがつくと思っていたので、少し期待外れでした。直接カード払いの方がお得なケースもあるということですね」

実際の仕組みとしては、PayPay残高にチャージした場合はチャージ時にはポイントがつかず、その残高を使って支払った際にPayPayポイントが貯まる形です。一方でPayPayカードを直接クレジットカード決済として使えば、決済額に対して1.0パーセントのポイントが貯まります。

したがってポイント還元の観点からは、あえてPayPay残高にチャージせず、PayPayカードを直接決済手段として利用する方が効率的な場合もあります。チャージ機能の利便性とポイント還元のバランスを考えて、自分に合った使い方を選択する必要があるでしょう。

チャージよりも実際の利用でポイントを貯める戦略を考えましょう。

チャージで貯まらない分、利用方法を工夫するのが大事よ。

ETCカードの年会費が550円かかる

PayPayカードは本カードの年会費が永年無料である一方、ETCカードには年会費550円が必要となります。車を頻繁に利用する方や、高速道路をよく使う方にとっては、この年会費は小さくないデメリットです。

ETCカードの年会費について、利用者からは以下のような声があります。

「本カードは無料なのにETCカードだけ有料なのは納得できません。他のカードは両方無料のところも多いので、その点は残念です」

「年間550円とはいえ、無料で作れるETCカードが他にあるなら、わざわざPayPayカードで作る必要はないですね」

実際に多くのクレジットカードがETCカードも年会費無料で発行しており、例えば楽天カードやイオンカードなどは本カード・ETCカードともに年会費無料です。高速道路の利用頻度が高い方は、ETC機能については別のカードを検討する方が経済的かもしれません。

ただしPayPayカードのETCカード利用分にも1.0パーセントのポイント還元が適用されるため、年間で55,000円以上の高速道路利用があれば、ポイント還元で年会費分は回収できる計算になります。自分の利用頻度に応じて判断することが重要です。

ETCカードの年会費を抑えるために、他社の無料プランも比較検討しましょう。

年会費だけでなく、特典内容もちゃんと見ておくことが大切よ。

PayPayポイントはマイルへの交換ができない

PayPayカードで貯まるPayPayポイントは、汎用性が高く使いやすいポイントである一方、航空会社のマイルへの交換には対応していません。マイルを貯めて特典航空券を狙いたい方にとっては、この点は大きなデメリットとなります。

マイル交換ができないことに対する不満は以下のようなものです。

「ANAやJALのマイルを貯めているので、PayPayポイントが使いにくいです。結局、マイルが貯まるカードを別に持つ必要があります」

「ポイントの使い道は多いですが、旅行好きとしてはマイルに交換できないのは痛いです」

PayPayポイントは、PayPay加盟店での支払いやYahoo!ショッピングでの利用、PayPay証券での運用など、さまざまな使い道がありますが、マイル交換を重視する方には向いていません。

旅行を頻繁にする方や、マイルを効率的に貯めたい方は、マイル還元率の高い航空系クレジットカードや、ポイントをマイルに交換できるカードを選ぶ方が賢明でしょう。用途に応じて複数のカードを使い分けることも一つの解決策となります。

マイルを狙うなら、クレジットカード選びが肝心です。航空会社系カードの利用を検討してください。

PayPayポイントの使い道を広げるために、他のポイントと組み合わせるのも良い方法よ。

スマホアプリからしか申し込めない

PayPayカードの申込手続きは、スマートフォンアプリからのみ可能で、パソコンや電話からの申し込みには対応していません。スマートフォンに不慣れな方や、パソコンでじっくり申込内容を確認したい方にとっては、この点がハードルとなる場合があります。

申込方法に関する不満の声は以下の通りです。

「パソコンの大きな画面で申込内容を確認したかったのですが、スマホ限定と知って驚きました。高齢の方には少しハードルが高いかもしれません」

「スマホアプリのダウンロードから始めなければならず、手間だと感じました。パソコンからでも申し込めるようにしてほしいです」

特に高齢の方や、スマートフォンの操作に慣れていない方にとっては、アプリのダウンロードから本人確認、申込情報の入力まですべてスマホで完結させる必要があるため、ハードルを感じることがあるようです。

ただし逆に言えば、スマートフォンに慣れている方にとっては、いつでもどこでも手軽に申し込める利点とも捉えられます。デジタルネイティブな世代には問題なく受け入れられる仕様と言えるでしょう。

スマホアプリ限定は不便ですが、セキュリティ面での配慮も考慮されています。

スマホ操作に不安があるなら、身近な人にサポートを頼むといいわよ。

ポイント付与が200円単位で端数が切り捨てられる

PayPayカードのポイント付与は200円ごとに2ポイントという設定です。このため199円以下の端数は切り捨てられ、ポイントが付与されません。細かい買い物が多い方にとっては、わずかではありますが損をしている感覚を持つことがあります。

ポイント付与単位に関する不満は以下のようなものです。

「100円単位でポイントがつくカードと比べると、わずかですが損している気分になります。コンビニでの少額決済が多いので、気になります」

「他社カードは100円で1ポイントなので、切り捨てられる金額が少ないです。PayPayカードは200円単位なので、その点はデメリットですね」

実際に楽天カードやdカードなどは100円ごとに1ポイント付与される仕組みのため、端数の切り捨て額が少なく済みます。例えば月に10回、それぞれ199円の買い物をした場合、PayPayカードでは0ポイントですが、100円単位のカードなら10ポイント貯まる計算です。

ただし基本還元率1.0パーセント自体は変わらないため、ある程度まとまった金額の決済をする場合には大きな差にはなりません。小額決済が非常に多い方は、100円単位でポイントが貯まるカードの方が向いている可能性があります。

日常的に少額決済をするなら、ポイント運用を見直すべきです。

少額決済が多いなら、別のカードも検討してみるといいわね。

カスタマーサポートの対応に不満の声も

PayPayカードのカスタマーサポートに関しては、一部の利用者から対応の遅さや問題解決までの手間について不満の声が聞かれます。特にカードが届かない場合や、不正利用の疑いがある場合など、緊急性の高いトラブル時の対応に課題があるようです。

サポート対応に関する実際の口コミは以下の通りです。

「カードが届かなくて問い合わせたのですが、有人チャットにたどり着くまでが大変でした。結局電話番号を聞き出すのに苦労しました」

「問い合わせの返信が遅く、不安な時期が長く続きました。もう少し迅速な対応があれば良いのですが」

価格.com PayPayカード レビューにも、サポート体制に関する厳しい評価が複数投稿されています。特にオンライン完結型のカードであるがゆえに、トラブル時に直接相談できる窓口が限られている点が不安材料となっているようです。

一方で、問題なく利用できている多くのユーザーからは特に不満の声は聞かれません。サポートが必要になる場面自体が少ないとも言えますが、万が一の際の対応体制については改善の余地があると言えるでしょう。

トラブルが起きた際に迅速な対応を求める方や、電話でのサポートを重視する方は、この点を考慮に入れてカード選びをする必要があります。

PayPayカードが怖いと言われる理由の真相

インターネット上では「PayPayカードは怖い」という評判を目にすることがあります。これからカードを作ろうと考えている方にとっては不安材料となる情報ですが、実際のところどうなのでしょうか。ここでは「怖い」と言われる理由を詳しく検証していきます。

カスタマーサポートの評価は信頼性に直結しますので、口コミをしっかり確認しましょう。

サポートの迅速さは安心感に繋がるから、事前に確認しておくと良いわね。

最初の利用限度額が高すぎて怖い

PayPayカードの口コミで最も多く見られる「怖い」という声の理由が、審査通過後に設定される初期の利用限度額が予想以上に高いことです。クレジットカード初心者や、慎重に使いたい方にとって、高額な限度額は使いすぎのリスクを感じさせる要因となっています。

実際の利用者からは以下のような声が聞かれます。

「初めてのクレジットカードなのに限度額が100万円もあって驚きました。使いすぎてしまわないか不安になります」

「限度額が高いことは信用されている証拠だと思いますが、自制心に自信がない人には怖く感じるかもしれません」

クレジットカードの限度額は、申込者の年収や信用情報をもとに審査で決定されます。PayPayカードは比較的高めの限度額を設定する傾向があるようで、これが「怖い」という印象につながっているのです。

ただし限度額が高いこと自体は悪いことではありません。むしろ大きな買い物が必要な時に対応できるメリットもあります。使いすぎが心配な方は、PayPayカード会員サイトから利用限度額の減額申請ができますので、自分に合った限度額に調整することをおすすめします。

利用限度額は使いすぎを防ぐための目安として捉え、計画的に使うことが大切です。

限度額が高いと感じるなら、まずは少額から使ってみると安心よ。

PayPay残高へのチャージが簡単すぎて使いすぎる不安

PayPayカードの大きな特徴であるPayPay残高への簡単チャージ機能ですが、この便利さが逆に使いすぎを招く可能性があると不安視する声もあります。アプリ上で手軽にチャージできるため、金銭感覚が麻痺しやすいという指摘です。

チャージの手軽さに対する懸念の声は以下の通りです。

「PayPayにすぐチャージできるので便利ですが、その分お金を使っている感覚が薄れます。気づいたら使いすぎていることがあります」

「銀行口座から引き落としまでタイムラグがあるので、実際にいくら使ったか把握しにくいです」

確かにクレジットカードは現金と異なり、支払いから引き落としまでに時間差があるため、使った実感が湧きにくい面があります。特にPayPayのようなキャッシュレス決済と組み合わせると、さらに金銭感覚が鈍りやすくなる可能性は否定できません。

対策としては、PayPayアプリやPayPayカードアプリで利用履歴をこまめに確認する習慣をつけることが重要です。また月々の利用上限を自分で決めておき、それを超えないように管理する自己管理能力も求められます。

便利な機能を持つカードだからこそ、自分でしっかりとコントロールする意識を持つことが大切でしょう。

チャージ上限額を設定し、自己制御を強化することが重要です。

使いすぎを防ぐために、予算を決めておくと安心ですわね。

ナンバーレスでカード番号がわからず不便

PayPayカードはセキュリティ強化のためナンバーレス仕様を採用していますが、この設計が一部のユーザーからは「不便」「怖い」という評価につながっています。特にオンラインショッピングでカード番号を入力する際、毎回アプリを開いて確認する必要がある点が指摘されています。

ナンバーレスカードに対する不安の声は以下の通りです。

「オンラインで買い物する時、毎回アプリを開いてカード番号を確認するのが面倒です。番号が書いてある方が使いやすいと感じます」

「カード番号を覚えられないので、ネットショッピングのたびにスマホを開かないといけません。慣れるまで時間がかかりました」

確かに従来のクレジットカードに慣れている方にとっては、カード番号が書かれていないことに戸惑いを感じる場合があります。特にパソコンからのオンラインショッピング時には、スマホでアプリを開いて番号を確認する必要があり、一手間増えることは事実です。

しかし逆に考えれば、カード番号を盗み見られるリスクがなく、カードを紛失しても悪用されにくいという大きなメリットがあります。セキュリティと利便性のトレードオフとして、ナンバーレス仕様を採用している設計意図を理解することが重要です。

頻繁にオンラインショッピングをする方は、ブラウザのオートフィル機能を活用したり、よく使うサイトにカード情報を登録しておくことで、手間を軽減できます。

ナンバーレスのメリットを活かし、アプリ内でのカード管理を習慣化しましょう。

セキュリティを考えると、ナンバーレスは安心感があるのよ。慣れれば便利になるわ。

過去のYahoo! JAPANカード時代のトラブルイメージ

PayPayカードの前身であるYahoo! JAPANカードは2022年4月にPayPayカードへと完全移行しましたが、過去にYahoo! JAPANカード時代に発生したトラブルや不満の声が、現在のPayPayカードの評判にも影響を与えている可能性があります。

特にカード切り替え時の混乱や、システムトラブルに関する記憶が「PayPayカードは怖い」というイメージ形成の一因となっているケースがあります。

「Yahoo! JAPANカードからの切り替え時に情報が混乱して不安でした。その印象が残っています」

「過去にYahoo! JAPANカードで不正利用に遭ったという話を聞いて、PayPayカードも心配になりました」

ただし現在のPayPayカードは、セキュリティ面でも大幅に強化されており、ナンバーレス仕様の採用や24時間365日の不正利用監視体制など、Yahoo! JAPANカード時代よりも安全性が向上しています。

PayPayカードあんしんガイドでは、不正利用検知システムやPCI DSS準拠など、セキュリティへの取り組みが詳しく説明されています。過去のイメージだけで判断せず、現在の実態を正しく理解することが重要です。

過去のトラブルに囚われず、最新のサービス内容を確認することが大切です。

口コミだけでなく、公式情報もチェックして安心を得ることが重要なのよ。

セキュリティ認証が厳格すぎて使えないことがある

PayPayカードは高いセキュリティレベルを維持するため、取引時の本人認証を厳格に実施しています。これは不正利用を防ぐための重要な仕組みですが、一方で正規のユーザーでも認証がうまく通らず、決済ができないというトラブルが報告されています。

認証の厳格さに関する不満の声は以下のようなものです。

「3Dセキュアの認証が何度やっても通らず、結局買い物ができませんでした。セキュリティは大事ですが、使えないのでは意味がありません」

「海外のサイトで買い物しようとしたら、セキュリティエラーで決済できませんでした。事前に設定が必要だったようです」

PayPayカードでは本人認証サービスとして3Dセキュアが自動登録されており、オンライン決済時に追加の認証が求められることがあります。この仕組みは不正利用を防ぐために非常に有効ですが、設定が正しく行われていない場合や、認証情報を忘れてしまった場合には決済ができなくなります。

対策としては、カード発行後に3Dセキュアの設定を確認し、認証用のパスワードやワンタイムパスワードの受信設定を整えておくことが重要です。一見面倒に感じるかもしれませんが、自分の資産を守るための重要なセキュリティ機能と理解しましょう。

使い勝手とセキュリティのバランスを考えると、多少の手間は安全性のために必要なコストと言えるでしょう。

PayPayカードの審査基準と通過のポイント

PayPayカードを申し込む際に多くの方が気になるのが審査基準です。どのような条件で審査が行われ、どうすれば審査に通りやすくなるのでしょうか。ここでは審査基準と通過のためのポイントを詳しく解説します。

本人確認が厳格な場合は、事前に設定を見直し、必要な情報を最新に保ちましょう。

取引前にアプリの通知設定を確認することも大切よ、スムーズに決済できるようにね。

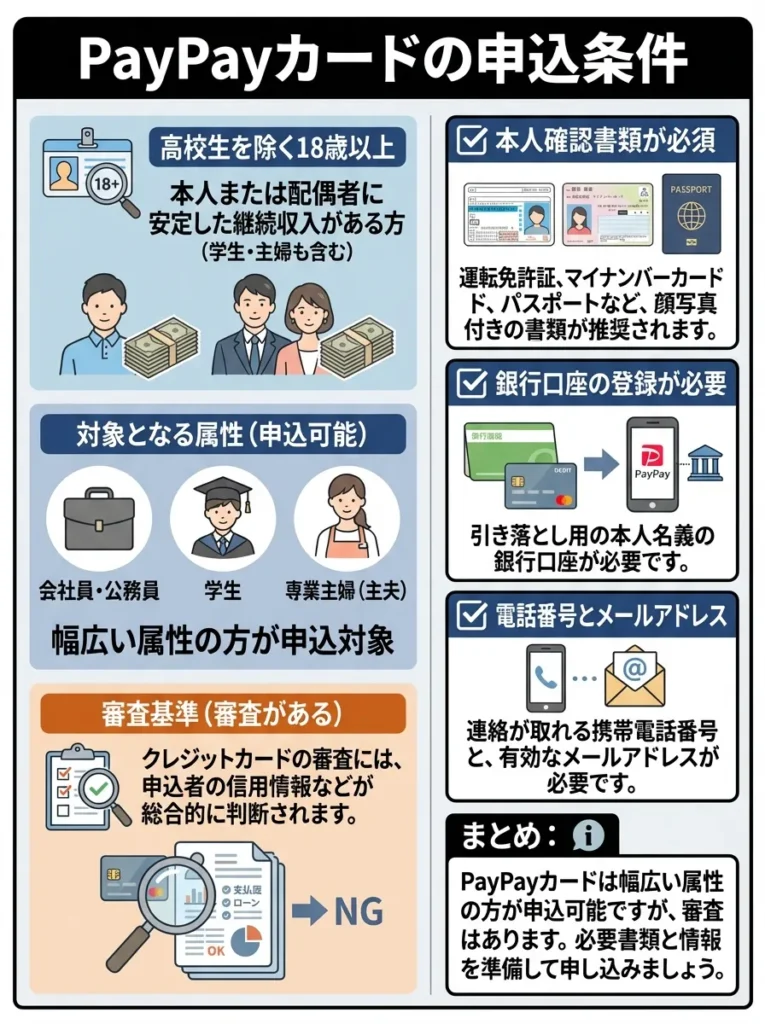

PayPayカードの申込条件

PayPayカードの公式サイトに記載されている申込条件は、比較的シンプルで明確です。基本的な条件をクリアしていれば誰でも申し込むことができ、審査の可能性があります。

PayPayカードの公式申込条件は以下の通りです。

- 18歳以上で安定した継続収入がある方

- 本人または配偶者に安定した継続収入がある方

- 高校生を除く18歳以上の学生の方

上記の条件から、PayPayカードは学生や主婦の方でも申し込み可能であることがわかります。自分自身に収入がなくても、配偶者に安定収入があれば申込対象となる点は、専業主婦の方にとって重要なポイントです。

また高校生を除く18歳以上であれば、大学生や専門学校生でもアルバイト収入があれば申し込めます。初めてのクレジットカードとして選ぶ若年層も多く、比較的門戸が広いカードと言えるでしょう。

ただし申込条件を満たしていても、必ず審査に通るわけではありません。信用情報や収入状況などを総合的に判断されるため、条件クリアは審査のスタートラインに立つための最低要件と理解しておく必要があります。

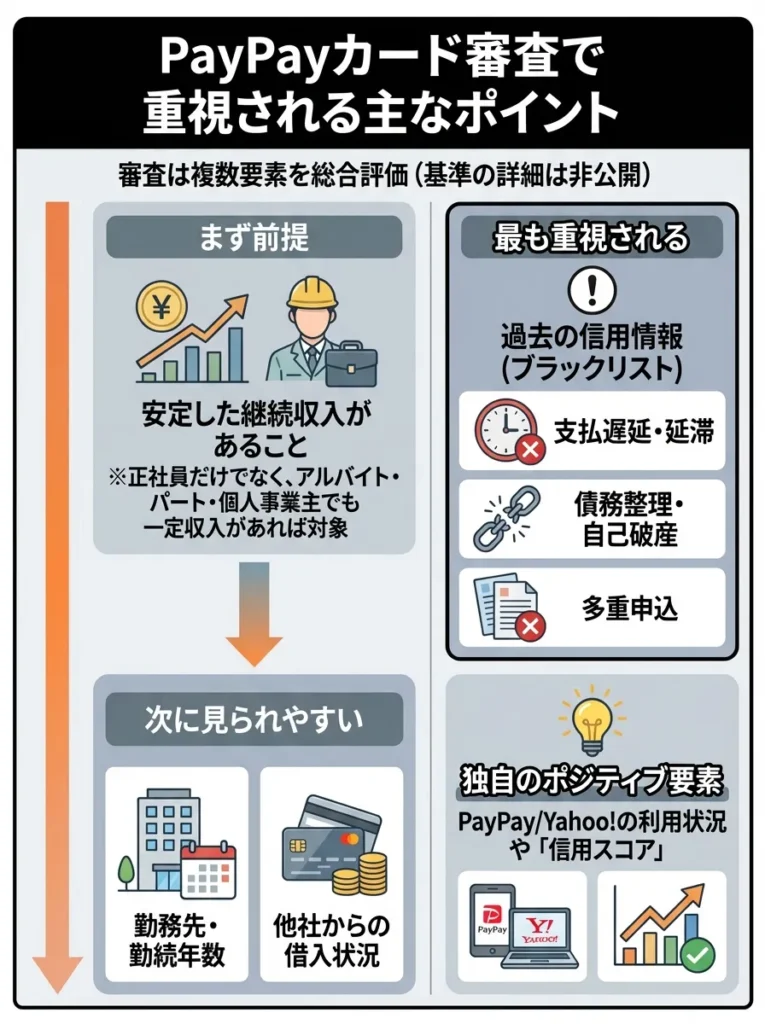

審査で重視される主なポイント

PayPayカードの審査では、複数の要素が総合的に評価されます。審査基準の詳細は公開されていませんが、一般的なクレジットカード審査と同様の項目がチェックされていると考えられます。

審査で重視される主なポイントは以下の通りです。

- 安定した収入があるか

- 勤務先と勤続年数

- 過去のクレジット利用履歴

- 他社からの借入状況

- 申込内容の正確性

年収については具体的な基準は公表されていませんが、安定した継続収入があることが前提となります。正社員であれば問題ないことが多いですが、アルバイトやパート、個人事業主の方でも一定の収入があれば審査対象となります。

勤続年数も重要な判断材料です。転職直後よりも、同じ職場で一定期間働いている方が評価される傾向にあります。ただし新社会人や新しい職場に移ったばかりの方でも、過去の信用情報が良好であれば審査通過の可能性は十分にあります。

最も重要なのは信用情報です。過去にクレジットカードやローンの支払いを延滞した記録があると、審査に悪影響を及ぼします。信用情報機関に記録された情報は数年間保持されるため、過去の金融事故には注意が必要です。

収入の安定性だけでなく、支出管理も見直すことが大切です。

クレジットヒストリーも大事だから、借入れの管理を忘れないでね。

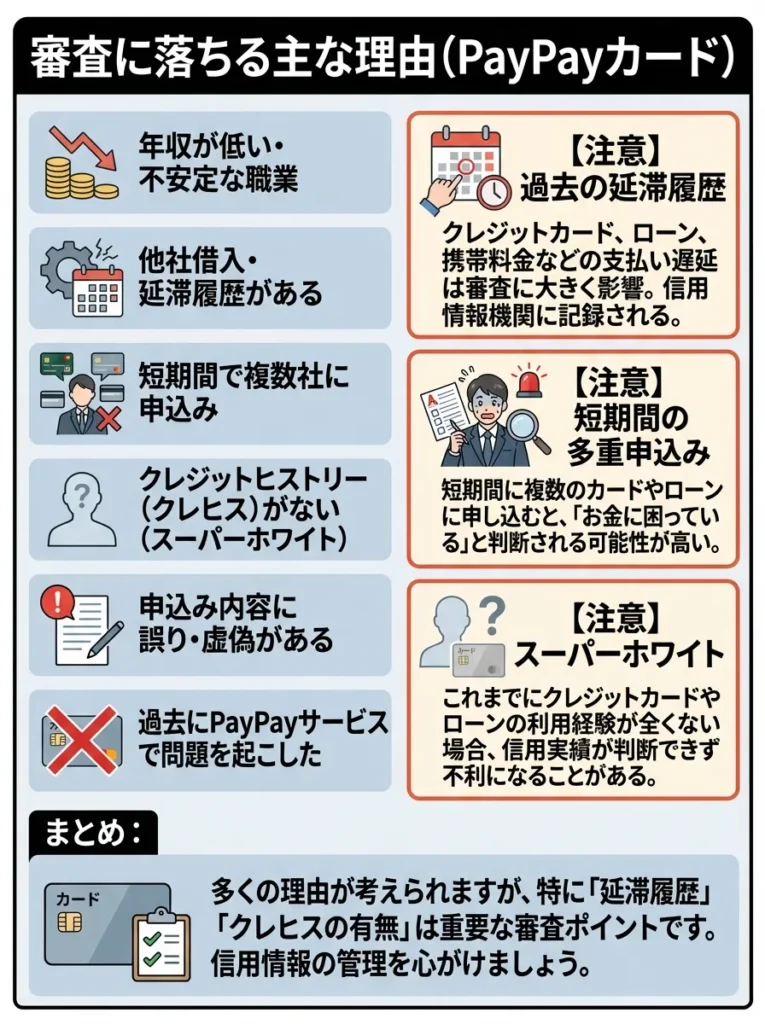

審査に落ちる主な理由

PayPayカードの審査に落ちてしまうケースには、いくつかの典型的な理由があります。審査落ちを避けるためには、これらの要因を事前に理解し、可能な限り改善しておくことが重要です。

審査に落ちる主な理由は以下の通りです。

- 信用情報に延滞や債務整理の記録がある

- 他社からの借入額が多すぎる

- 短期間に複数のクレジットカードに申し込んでいる

- 申込内容に虚偽や誤りがある

- 収入が不安定または極端に低い

- クレジットヒストリーが全くない

特に注意が必要なのが、過去の支払い延滞です。クレジットカードやローンの支払いを2ヶ月以上延滞すると、信用情報機関に事故情報として記録され、これが審査に大きな悪影響を与えます。携帯電話の分割払いも信用情報に記録されるため、支払い忘れには注意が必要です。

また短期間に複数のカードに申し込む行為は「申し込みブラック」と呼ばれ、審査に不利に働きます。カード会社は申込情報も信用情報として共有しているため、立て続けに申し込むと「お金に困っている」と判断される可能性があるのです。

逆に全くクレジットヒストリーがない、いわゆる「スーパーホワイト」の状態も審査では不利になることがあります。特に30代以上でクレジットカードの利用履歴が全くない場合、過去に債務整理をした可能性を疑われることもあります。

信用情報の開示を定期的に行い、自己の状況を把握することが大切です。

他社の借入状況も見直して、健全な信用を保つことが大事よね。

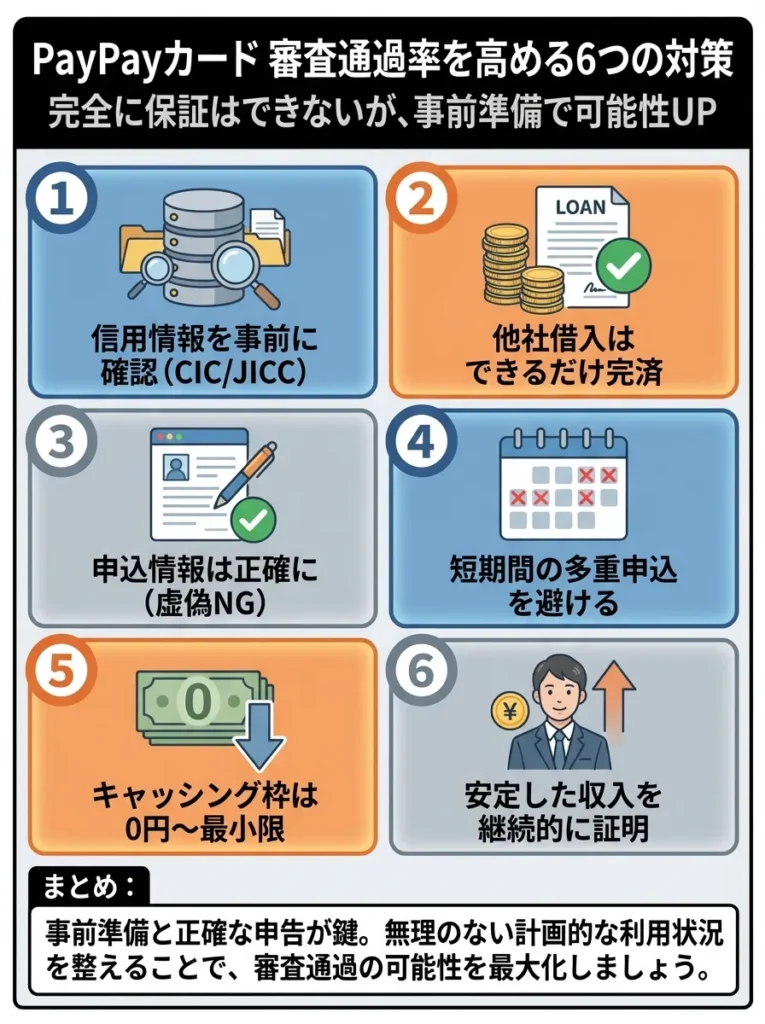

審査通過率を高めるための対策

PayPayカードの審査に通過する確率を高めるためには、事前にいくつかの対策を講じることが効果的です。完全に保証されるわけではありませんが、以下のポイントを押さえることで審査通過の可能性を向上させることができます。

審査通過率を高めるための具体的な対策は以下の通りです。

- 申込前に自分の信用情報を確認する

- 他社借入がある場合は可能な限り完済しておく

- 申込情報は正確に記入し虚偽申告は絶対にしない

- 短期間に複数のカード申し込みを避ける

- キャッシング枠は0円または最小限にする

- 安定した収入を証明できる状態を整える

信用情報は、CICやJICCといった信用情報機関に開示請求をすることで自分でも確認できます。審査前に自分の信用状態を把握しておくことで、審査落ちのリスクを事前に判断できます。もし問題がある場合は、その情報が消えるまで待つか、改善してから申し込む方が賢明です。

キャッシング枠を希望しないことも重要なポイントです。キャッシング枠を設定すると貸金業法に基づく審査も追加されるため、審査が厳しくなります。特に急いでいない場合や、キャッシング機能が不要な場合は0円にしておくことをおすすめします。

申込情報の正確性も非常に重要です。年収や勤務先情報を故意に偽るのはもちろん、単純な記入ミスも審査に悪影響を与える可能性があります。提出前に必ず内容を確認し、正確な情報を記載するよう心がけましょう。

信用情報の誤りを修正することで、審査に有利になります。

収入証明書はしっかり準備しておくと安心ね。

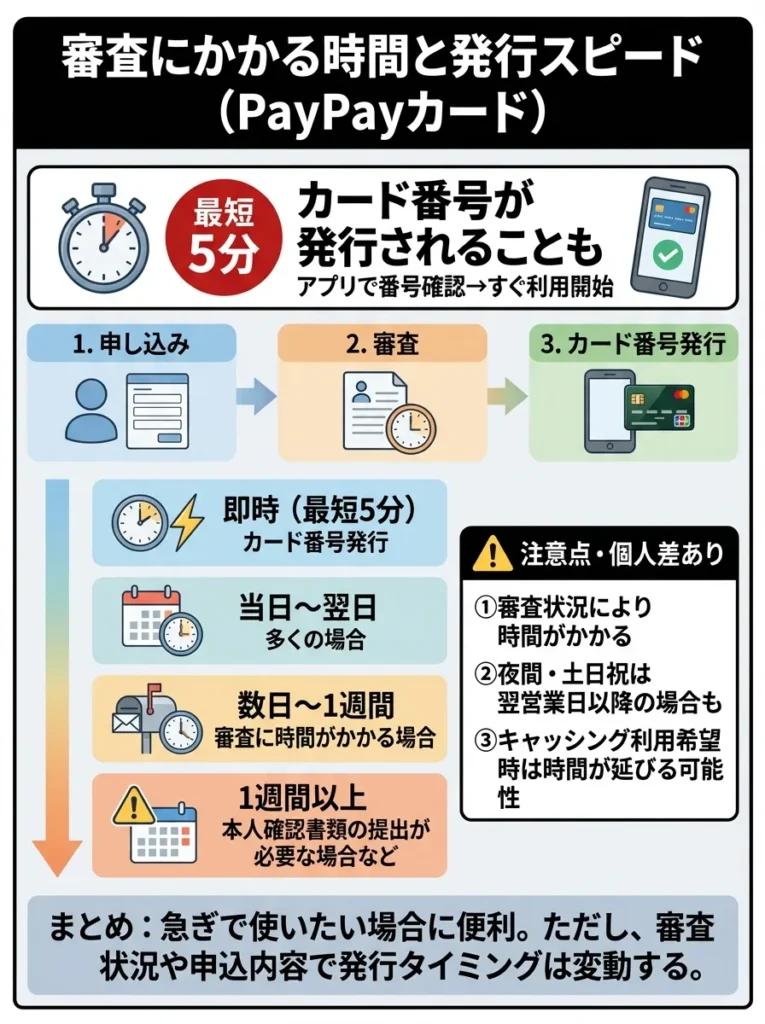

審査にかかる時間と発行スピード

PayPayカードは審査スピードの速さが大きな特徴の一つです。申込状況や審査内容によって変動はありますが、多くの場合比較的短時間で審査結果が出ることで知られています。

審査時間と発行スピードの目安は以下の通りです。

- 最短5分でカード番号発行

- 通常は数時間から1日程度で審査結果が出る

- プラスチックカードは1週間から10日程度で郵送到着

- 審査状況によっては数日かかる場合もある

最短5分という発行スピードは、申込者の信用情報がクリアで、自動審査システムで即座に承認された場合に実現します。この場合、申し込み直後にPayPayアプリ上でカード番号が確認でき、すぐにオンライン決済やPayPayチャージに利用開始できます。

ただしすべてのケースで5分発行されるわけではありません。信用情報の詳細確認が必要な場合や、申込内容に確認事項がある場合は、人的な審査が入るため時間がかかります。その場合でも、多くは翌営業日までには結果が通知されることが一般的です。

審査結果は登録したメールアドレスに通知されます。審査に通過した場合はカード番号がすぐに利用可能になり、物理的なカード本体は後日郵送で届く仕組みです。審査に落ちた場合も同様にメールで通知されますが、具体的な落選理由は開示されません。

急ぎでクレジットカードが必要な方にとって、PayPayカードの発行スピードは大きなメリットと言えるでしょう。

PayPayカードの使い方と活用術

PayPayカードを手に入れたら、その特徴を最大限に活かして賢く使いこなすことが重要です。ここでは基本的な使い方から、ポイントを効率的に貯めるための活用術まで詳しく解説します。

審査時の信用情報が影響するため、事前に確認しておくことが大切です。

急いで申し込む前に、自分の信用状況を知っておくと安心ね。

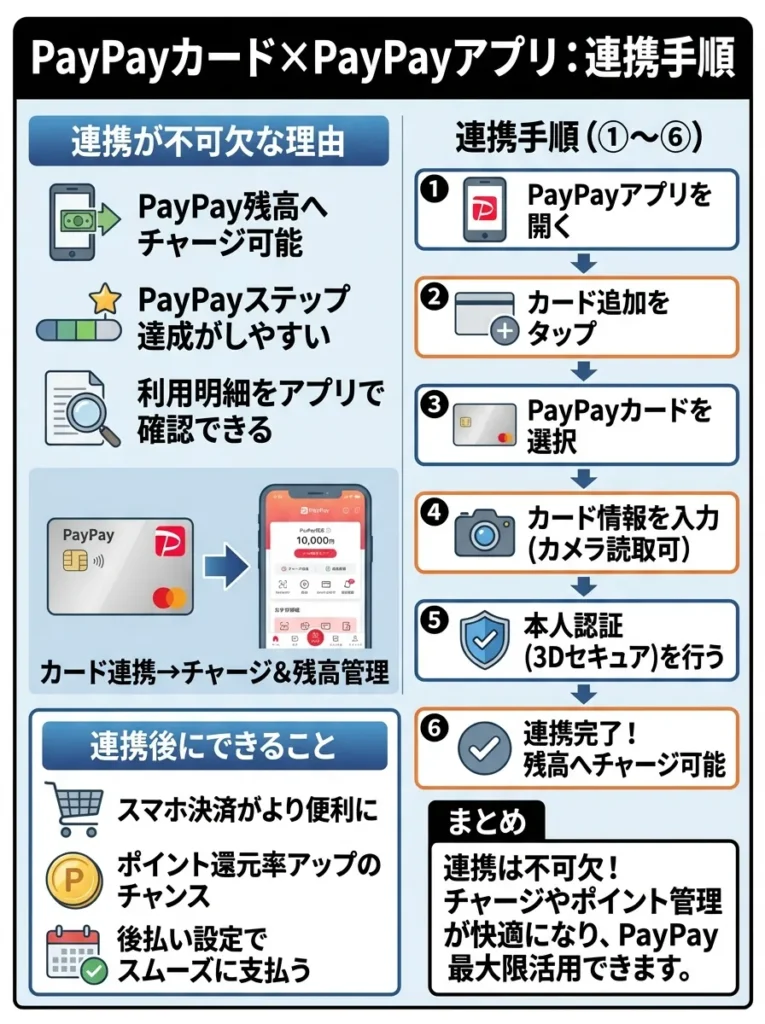

PayPayアプリとの連携方法

PayPayカードの真価を発揮するには、PayPayアプリとの連携が不可欠です。連携することでPayPay残高へのチャージが可能になり、PayPayステップの条件達成もしやすくなります。

PayPayアプリとの連携手順は以下の通りです。

- PayPayアプリをダウンロードしてアカウント作成

- PayPayカードが発行されたらアプリにログイン

- ホーム画面の「カード」をタップ

- 「PayPayカードを登録する」を選択

- カード番号とセキュリティコードを入力

- 本人確認を完了させて連携完了

連携が完了すると、PayPayカードからPayPay残高へのチャージが可能になります。チャージはアプリ上で金額を指定するだけで簡単に行え、即座に残高に反映されます。

またPayPayアプリでPayPayカードの利用明細を確認することもできます。カードとアプリを統合的に管理できるため、家計管理がしやすくなるメリットもあります。

PayPayカードの発行時に自動的にYahoo! JAPAN IDとも連携されるため、Yahoo!ショッピングやPayPayモールでのポイント還元も自動的に適用されます。複雑な設定は不要で、すぐに高還元の恩恵を受けられる設計となっています。

連携後はPayPayステップの条件を常に確認して、最適な利用法を見極めましょう。

アプリ連携だけでなく、セキュリティ設定も忘れずに確認してね。

ポイントを効率的に貯める戦略

PayPayカードで貯まるPayPayポイントを最大化するには、戦略的な利用が重要です。基本還元率1.0パーセントに加えて、さまざまな特典や条件を組み合わせることで、実質的な還元率を大きく引き上げることができます。

ポイントを効率的に貯めるための主な戦略は以下の通りです。

- 日常の支払いはすべてPayPayカードに集約する

- Yahoo!ショッピングは5のつく日にまとめ買いする

- PayPayステップの条件を毎月達成する

- ソフトバンクやワイモバイルの通信料を支払う

- 公共料金や税金の支払いもカードで行う

- PayPay証券でクレカ積立を活用する

最も基本的かつ効果的な戦略は、可能な限りすべての支払いをPayPayカードに集約することです。コンビニやスーパーでの買い物、外食、オンラインショッピングなど、あらゆる支払いをカードで行うことで、着実にポイントが貯まっていきます。

特にYahoo!ショッピングでの買い物は、5のつく日や日曜日など特定の日に集中させることで、ポイント還元率が大幅にアップします。キャンペーンを上手に活用することで、10パーセント以上の還元を受けられることもあります。

公共料金や税金の支払いも見逃せません。電気代、ガス代、水道代、携帯料金、国民年金保険料など、カード払いにできる支払いは積極的に設定しましょう。これらは毎月必ず発生する固定費なので、自動的にポイントが貯まる仕組みを作れます。

年間の支出を計算してみると、これらの戦略を徹底するだけで数万ポイントを獲得できることも珍しくありません。

特典内容を定期的に見直し、最適な利用法を模索することが重要です。

ポイントの有効期限に注意して、計画的に使うことが大切なのよ。

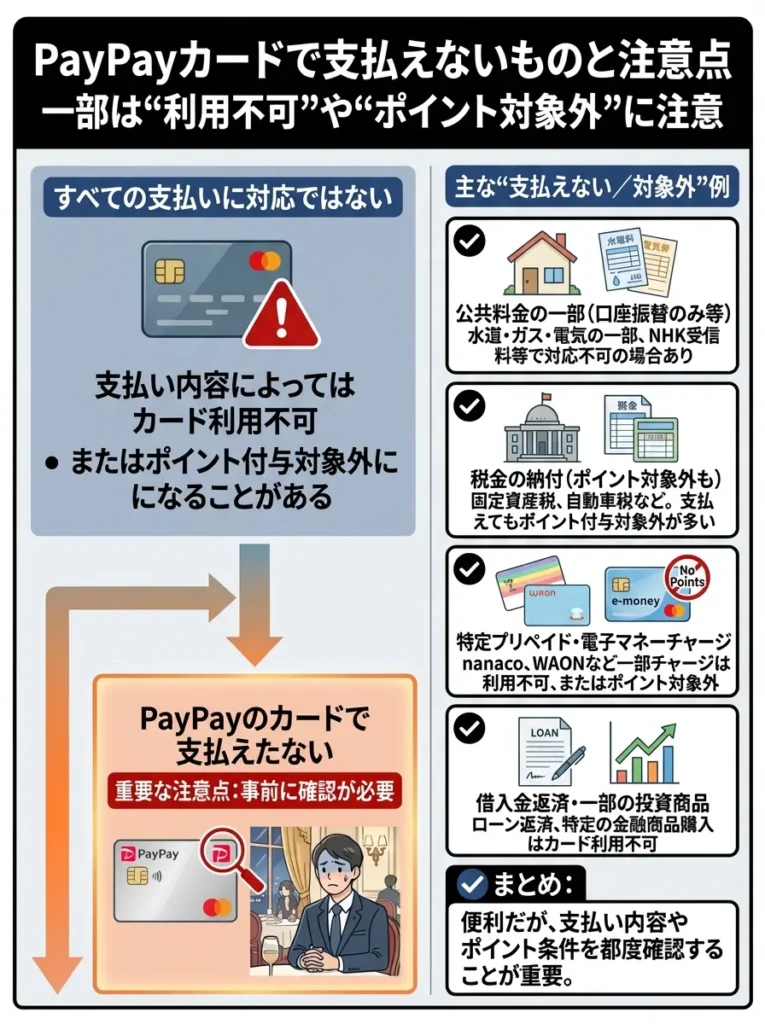

PayPayカードで支払えないものと注意点

PayPayカードは汎用性の高いクレジットカードですが、すべての支払いに対応しているわけではありません。一部の支払いではカード利用ができなかったり、ポイント付与の対象外となったりするケースがあります。

PayPayカードで支払えない主なものは以下の通りです。

- カード年会費や手数料など自社サービスの支払い

- 金券類の購入

- 一部の公共料金や税金

- カジノチップやギャンブル関連

- 国や自治体への支払いの一部

特に注意が必要なのは、PayPay残高へのチャージがポイント付与対象外であることです。前述の通り、チャージ自体にポイントはつかず、チャージした残高を使って支払った際にPayPayポイントが貯まる仕組みです。

また一部の加盟店では、クレジットカード決済自体は可能でもポイント付与率が通常より低く設定されていることがあります。公式サイトの特典ページで最新情報を確認することをおすすめします。

さらにリボ払いや分割払いを利用する際には、高額な手数料が発生する点にも注意が必要です。PayPayカードのリボ払い手数料は実質年率18.0パーセントと高めに設定されているため、可能な限り一括払いを選択することが賢明です。

これらの注意点を理解した上で、適切にカードを利用することが重要です。

支払い対象外の項目を事前に確認し、無駄な出費を避けましょう。

カード利用可能な店舗を把握して、スムーズに使えるようにしておくのが大切よ。

家族カードとETCカードの活用

PayPayカードには家族カードとETCカードを追加発行できるオプションがあります。これらを上手に活用することで、家族全体でのポイント獲得を最大化したり、高速道路の利用をより便利にしたりできます。

家族カードは年会費無料で発行でき、配偶者や18歳以上の子どもに持たせることができます。家族カードの利用分も本カード会員にまとめてポイントが貯まるため、家族の支出を一本化することで効率的にポイントを貯められます。

家族カード活用のメリットは以下の通りです。

- 年会費無料で発行できる

- 利用分のポイントは本会員にまとめて貯まる

- 家族それぞれが独立したカードを持てる

- 利用明細で家族の支出を一括管理できる

ただし注意点として、家族カードはPayPay残高へのチャージができません。PayPayアプリの支払い方法として登録することはできますが、残高チャージ機能は本カード会員のみの特権となっています。

一方ETCカードは年会費550円が必要ですが、高速道路料金の支払いでも1.0パーセントのポイントが貯まります。頻繁に高速道路を利用する方は、年間55,000円以上の利用があればポイント還元で年会費分を回収できる計算です。

自分や家族の利用状況に応じて、これらのオプションを検討してみると良いでしょう。

PayPayカードと他社カードの比較

PayPayカードが自分に本当に合っているのかを判断するには、競合する他社のクレジットカードと比較検討することが重要です。ここでは主要な年会費無料カードと比較し、それぞれの特徴を明確にします。

家族カードの利用状況を定期的に見直し、無駄な支出を減らしましょう。

ETCカードの利用明細をチェックして、思わぬ出費を防ぐのが大切よ。

楽天カードとの比較

楽天カードは年会費無料の高還元率カードとして、PayPayカードと並んで人気の高いクレジットカードです。両者には類似点も多いですが、細かい部分で違いがあります。

PayPayカードと楽天カードの主な違いは以下の通りです。

基本還元率は同じ1.0パーセントですが、ポイント付与単位が異なります。楽天カードは100円単位でポイントが貯まるため、少額決済が多い方には有利です。一方でPayPayカードは200円単位ですが、Yahoo!ショッピングでの還元率は楽天カードの楽天市場よりも高く設定されています。

大きな違いは付帯保険の有無です。楽天カードには海外旅行傷害保険が最高2,000万円付帯していますが、PayPayカードには一切保険がありません。海外旅行に行く機会が多い方は、この点で楽天カードに軍配が上がります。

ポイントの使い道については、それぞれのエコシステム内での利用が中心となります。PayPayをよく使う方はPayPayカード、楽天サービスを多用する方は楽天カードという選び方が基本となるでしょう。

両者のポイント還元率だけでなく、利用シーンを考慮することが重要です。

年会費無料でも、特典内容をしっかり比較することが大切なのよ。

dカードとの比較

dカードはNTTドコモが発行する年会費無料のクレジットカードで、ドコモユーザー以外にも人気があります。PayPayカードとの比較では、それぞれに独自の強みがあることがわかります。

PayPayカードとdカードの主な違いは以下の通りです。

基本還元率は同じですが、dカードは100円単位でポイントが貯まるため端数の切り捨てが少なくて済みます。またdカードには年間100万円のショッピング保険が付帯しており、高額商品の購入時に安心感があります。

大きな違いは電子マネーへの対応です。dカードはiDという電子マネーが一体型になっており、コンビニなどで非接触決済が可能です。PayPayカードには電子マネー機能がないため、この点ではdカードの方が利便性が高いと言えます。

クレカ積立の還元率もdカードの方が優れています。PayPay証券での積立は0.7パーセント還元ですが、dカードでの積立投資は1.0パーセント還元となっており、資産形成を考えている方にはdカードの方が有利です。

一方でPayPayカードは、PayPay残高へのチャージができる唯一のカードという独自性があります。PayPayを頻繁に使う方にとっては、この機能が決定的な選択理由になるでしょう。

サービス内容を比較する際は、利用シーンに応じた特典を重視することが重要です。

使うシーンに合った特典があるか、しっかり見ることが大切なのよ。

JCBカード Wとの比較

JCBカード Wは39歳以下限定で申し込める年会費無料の高還元率カードです。若年層向けということでPayPayカードのターゲット層とも重なるため、比較検討する価値があります。

PayPayカードとJCBカード Wの主な違いは以下の通りです。

JCBカード Wの大きな特徴は、Amazon、セブンイレブン、スターバックスといった人気店舗での還元率が非常に高いことです。これらの店舗を頻繁に利用する方にとっては、PayPayカードよりも魅力的な選択肢となります。

また39歳までに入会すれば40歳以降も年会費無料で使い続けられるため、若いうちに作っておくメリットがあります。海外旅行保険も付帯しており、保険面でもPayPayカードより優れています。

一方でPayPayカードの強みは、Yahoo!ショッピングでの高還元率とPayPay残高へのチャージ機能です。これらのサービスを重視する方にとっては、JCBカード WよりもPayPayカードの方が適しているでしょう。

利用シーンによって最適なカードは変わってくるため、自分のライフスタイルに合わせて選択することが重要です。

還元率だけでなく、利用シーンに応じた特典も比較検討しましょう。

年齢制限があるからこそ、将来のニーズを考えて選ぶことが大切なのよ。

三井住友カード(NL)との比較

三井住友カード(NL)はナンバーレス仕様を採用した年会費無料カードで、PayPayカードと同様にセキュリティ面を重視した設計となっています。両者の比較は興味深いポイントが多くあります。

PayPayカードと三井住友カード(NL)の主な違いは以下の通りです。

| 項目 | PayPayカード | 三井住友カード(NL).jpg) |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0パーセント | 0.5パーセント |

| コンビニ還元率 | 1.0パーセント | 最大7.0パーセント |

| マクドナルド還元率 | 1.0パーセント | 最大7.0パーセント |

| 海外旅行保険 | なし | 最高2,000万円 |

| ナンバーレス | 完全ナンバーレス | 裏面に番号あり |

| スマホタッチ決済 | 対応 | 対応 |

| PayPay残高チャージ | 可能 | 不可 |

| 公式サイト | 詳細を見る | 詳細を見る |

三井住友カード(NL)の最大の特徴は、対象のコンビニとマクドナルドでスマホタッチ決済を利用すると最大7.0パーセントという破格の還元率を実現できる点です。これらの店舗を頻繁に利用する方にとっては、PayPayカードよりも圧倒的に有利です。

ただし基本還元率は0.5パーセントとPayPayカードの半分であるため、それ以外の場所での利用では還元率が低くなります。利用シーンが限定的な方向きのカードと言えるでしょう。

海外旅行保険も最高2,000万円が付帯しており、この点でもPayPayカードより優れています。セキュリティ面ではどちらもナンバーレス仕様ですが、三井住友カード(NL)は裏面に番号が印字されているのに対し、PayPayカードは完全ナンバーレスという違いがあります。

コンビニとマクドナルドの利用頻度が高い方は三井住友カード(NL)、Yahoo!ショッピングやPayPayの利用が多い方はPayPayカードという選び方が合理的でしょう。

PayPayカードの口コミや評判に関するよくある質問

PayPayカードを検討している方や、すでに利用している方から寄せられる質問の中から、特に多いものをピックアップして回答します。疑問を解消して、より快適にカードを利用しましょう。

セキュリティ面では、カードの利用履歴をこまめに確認することが大切です。

還元率だけでなく、特典内容の詳細をしっかり調べることが大事よ。

カード番号やセキュリティコードの確認方法は?

PayPayカードは完全ナンバーレス仕様のため、カード本体にはカード番号やセキュリティコードが印字されていません。これらの情報はすべてPayPayアプリ内で確認する仕組みとなっています。

カード番号を確認する手順は以下の通りです。

- PayPayアプリを開く

- ホーム画面下部の「カード」をタップ

- PayPayカードの画面で「カード番号を確認」を選択

- 本人認証を行う

- カード番号、有効期限、セキュリティコードが表示される

セキュリティ強化のため、カード番号の表示には毎回本人認証が必要です。指紋認証や顔認証、またはパスコード入力によって本人確認を行った後に、カード情報が表示されます。

オンラインショッピングでカード番号を入力する際は、この手順でアプリを開いて情報を確認しながら入力します。少し手間に感じるかもしれませんが、セキュリティを重視した設計と理解しましょう。

またカード番号は定期的に変更されることはなく、カードを紛失して再発行する場合や有効期限が更新される場合を除き、同じ番号が使い続けられます。

アプリ内での確認は便利ですが、セキュリティに十分注意してください。

ナンバーレスだからこそ、アプリのパスワード管理をしっかりしておくことが大事よ。

締め日と引き落とし日はいつですか?

PayPayカードの締め日と引き落とし日を正確に把握しておくことは、計画的なカード利用と家計管理において非常に重要です。支払いの仕組みを理解して、残高不足による延滞を防ぎましょう。

PayPayカードの締め日と引き落とし日は以下の通りです。

- 締め日は毎月末日

- 引き落とし日は翌月27日

- 27日が土日祝日の場合は翌営業日

例えば1月1日から1月31日までの利用分は2月27日に引き落とされ、2月1日から2月28日までの利用分は3月27日に引き落とされます。利用から引き落としまでに約1ヶ月から2ヶ月のタイムラグがある計算です。

引き落とし口座の残高は、前日までに必要金額を用意しておく必要があります。残高不足で引き落としができなかった場合、遅延損害金が発生するだけでなく、信用情報にも傷がつく可能性があるため注意が必要です。

利用明細はPayPayアプリやPayPayカード会員サイトで随時確認できます。締め日前に必ず確認して、翌月の引き落とし金額を把握しておくことをおすすめします。

計画的に利用すれば、締め日の直後に大きな買い物をすることで、引き落としまでの期間を最大限活用することも可能です。

締め日と引き落とし日をカレンダーに記入し、リマインダーを設定しましょう。

残高不足を防ぐために、引き落とし日前に必ず残高を確認することが大切よ。

利用限度額の確認と変更方法は?

PayPayカードの利用限度額は、審査時に決定された金額が設定されていますが、利用状況に応じて変更することも可能です。限度額を正しく管理することで、使いすぎを防いだり、必要な時に大きな買い物に対応したりできます。

現在の利用限度額を確認する方法は以下の通りです。

- PayPayアプリの「カード」タブを開く

- PayPayカードを選択

- 利用可能額が表示される

- または会員サイトにログインして確認

利用限度額を変更したい場合、増額と減額では手続きが異なります。減額はオンラインで即座に対応できますが、増額には再審査が必要となり時間がかかります。

利用限度額の変更手順は以下の通りです。

減額の場合は会員サイトから「限度額変更」を選択し、希望する金額を入力するだけで即座に反映されます。使いすぎが心配な方は、適度な金額に設定しておくことをおすすめします。

増額の場合は審査が必要となるため、数日から1週間程度の時間がかかります。収入証明書の提出を求められることもあるため、事前に用意しておくとスムーズです。

一時的な増額も可能で、海外旅行や大きな買い物の予定がある場合に便利です。この場合も審査がありますが、通常の増額よりは通りやすい傾向にあります。

利用限度額の変更には信用情報が影響するため、定期的に確認が必要です。

利用限度額を上げる際は、返済能力をしっかり考えることが大切よ。

PayPayポイントの使い道と有効期限は?

PayPayカードの利用で貯まるPayPayポイントは、さまざまな使い道が用意されており、非常に使い勝手の良いポイントです。有効期限も含めて、ポイントの活用方法を詳しく理解しておきましょう。

PayPayポイントの主な使い道は以下の通りです。

- PayPay加盟店での支払いに使う

- Yahoo!ショッピングやPayPayモールでの買い物に使う

- PayPayフリマやPayPayグルメで使う

- PayPay証券で投資に使う

- ソフトバンクやワイモバイルの携帯料金に充当する

最も一般的な使い方は、PayPay加盟店での支払いに充てる方法です。コンビニやスーパー、飲食店など全国のPayPay加盟店で1ポイント1円として利用できます。支払い時に保有ポイントから自動的に充当するか、手動で利用するか選択できます。

Yahoo!ショッピングでも1ポイント1円として利用でき、ポイントだけで買い物を完結させることも可能です。期間限定ポイントがある場合は、有効期限の近いポイントから優先的に消費されます。

PayPayポイントの有効期限については、通常ポイントと期間限定ポイントで異なります。通常のポイントは最後の利用から2年間有効で、新たにポイントを獲得するたびに有効期限が延長されます。一方、キャンペーンなどでもらえる期間限定ポイントは、それぞれ個別に有効期限が設定されているため注意が必要です。

PayPayアプリでポイント残高と有効期限を随時確認し、失効する前に計画的に使うことをおすすめします。

PayPayポイントは有効期限が短い場合があるので、計画的に使うことが大切です。

ポイントの使い道は多いけれど、期限切れに注意してね。

解約方法と解約時の注意点は?

PayPayカードを何らかの理由で解約したい場合、手続きは比較的シンプルですが、いくつかの注意点があります。解約前に確認すべき事項を理解して、後悔のない判断をしましょう。

PayPayカードの解約方法は以下の通りです。

- PayPayカード会員サイトにログイン

- 「各種お手続き」から「退会」を選択

- 退会理由を選択して申請

- または電話で解約手続きも可能

解約手続き自体は難しくありませんが、以下の点に注意が必要です。

解約前の確認事項は以下の通りです。

- 未決済の利用分がないか確認する

- 公共料金などの定期支払いを他のカードに変更する

- 貯まったPayPayポイントを使い切る

- ETCカードや家族カードも同時に解約される

- 年会費の返金はない

特に重要なのは、公共料金や携帯電話料金、各種サブスクリプションなど、カードで自動引き落としになっているサービスの変更です。これを忘れると、解約後に支払いが滞って延滞扱いになる可能性があります。

また解約すると、そのカードの利用履歴が信用情報から消えるわけではありませんが、クレジットヒストリーの構築には不利になる場合があります。特にPayPayカードがメインカードだった場合、解約後に他のカードの審査に影響する可能性も考慮すべきです。

年会費無料のカードなので、使わなくても維持費はかかりません。解約するメリットがない場合は、そのまま保有しておくことも一つの選択肢です。

解約後の残高やポイントの処理について確認しておくことが重要です。

解約後に利用できなくなる特典がないか、しっかり確認してね。

不正利用された場合の対処法は?

万が一PayPayカードが不正利用された場合、迅速な対応が被害を最小限に抑えるカギとなります。PayPayカードには不正利用に対する補償制度がありますが、適切な手続きを踏む必要があります。

不正利用に気づいた際の対処手順は以下の通りです。

- すぐにPayPayカードの紛失・盗難デスクに連絡してカードを停止する

- 警察に被害届を提出する

- PayPayカードに不正利用の詳細を報告する

- 利用明細を確認して身に覚えのない取引を特定する

- 必要に応じて信用情報機関に連絡する

PayPayカードの紛失・盗難デスクは24時間365日対応しており、すぐにカードを停止できます。連絡先はカード発行時の書類やアプリ内で確認できるため、事前にメモしておくと安心です。

不正利用の補償については、届出日から60日前までさかのぼって補償される制度があります。ただし以下の場合は補償対象外となるため注意が必要です。

- カード裏面に署名がない

- 暗証番号の管理が不適切だった

- 家族や同居人による利用

- 届出が遅れて60日を過ぎた

不正利用を防ぐためには、定期的に利用明細を確認する習慣をつけることが最も効果的です。PayPayアプリでは取引があるたびに通知を受け取る設定ができるため、オンにしておくことを強くおすすめします。

また3Dセキュアの設定を確実に行い、オンライン決済時の本人認証を有効にしておくことも重要な予防策です。

PayPayカードをおすすめできる人とできない人

これまでの情報を総合して、PayPayカードがどのような人に向いていて、どのような人には向いていないのかを明確にしましょう。自分がどちらに当てはまるか確認することで、後悔のないカード選びができます。

不正利用の補償には期限があるため、迅速な報告が重要です。

補償を受けるためには、詳細な記録を残しておくことが大切よ。

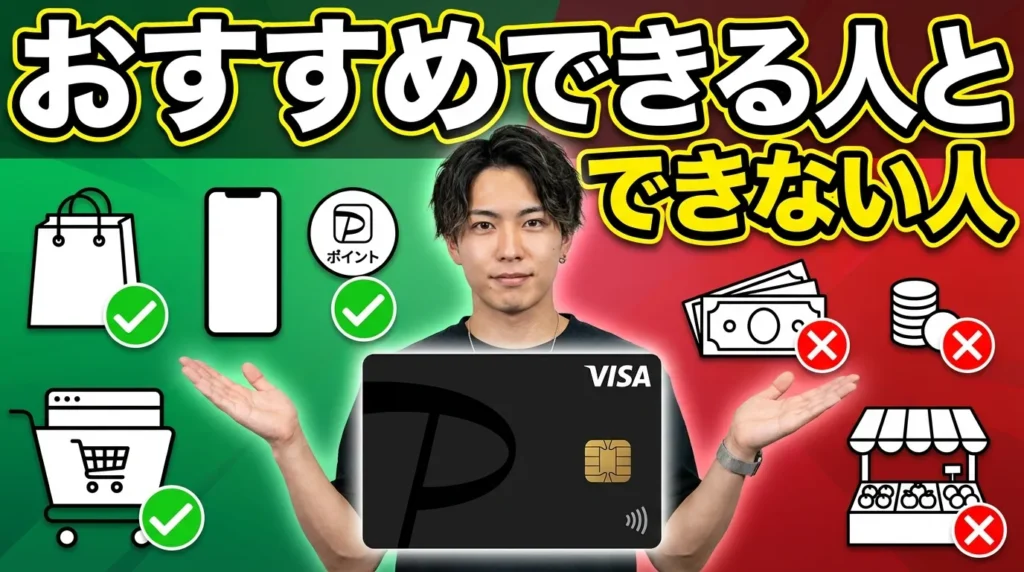

PayPayカードをおすすめできる人の特徴

PayPayカードは特定のライフスタイルや利用シーンにおいて、非常に高いパフォーマンスを発揮するクレジットカードです。以下のような方には特におすすめできます。

PayPayカードが向いている人の特徴は以下の通りです。

- PayPayを日常的に使っている人

- Yahoo!ショッピングやLOHACOで頻繁に買い物をする人

- ソフトバンクまたはワイモバイルのユーザー

- 年会費無料で高還元率のカードを探している人

- PayPay経済圏でポイントを効率的に貯めたい人

- SuicaやPASMOを通勤通学で使う人

- PayPay証券で投資をしている人

- 旅行保険が不要な人

特にPayPayを頻繁に使っている方にとっては、PayPay残高へチャージできる唯一のクレジットカードという点が決定的な魅力となります。現金でのチャージの手間から解放され、アプリ内で完結できる利便性は他のカードでは得られません。

Yahoo!ショッピングでの5.0パーセント還元も大きなメリットです。日用品や食品、家電などをYahoo!ショッピングで購入する習慣がある方は、年間で数万ポイントを獲得できる可能性があります。

ソフトバンクやワイモバイルのユーザーであれば、通信料の支払いでも自動的にポイントが貯まるため、何もしなくても恩恵を受けられます。家族全員で使っている場合は、そのメリットはさらに大きくなるでしょう。

年会費無料で基本還元率1.0パーセントという条件は、メインカードとしてもサブカードとしても優秀です。維持費がかからないため、とりあえず作っておいて損はないカードと言えます。

PayPayカードの特典を最大限に活用するため、利用明細を定期的にチェックしましょう。

還元率だけでなく、利用シーンに応じた特典も見逃さないでね。

PayPayカードをおすすめできない人の特徴

一方で、PayPayカードがあまり向いていない方もいます。以下のような特徴に当てはまる場合は、他のクレジットカードを検討した方が良いかもしれません。

PayPayカードが向いていない人の特徴は以下の通りです。

- PayPayをほとんど使わない人

- 楽天市場やAmazonでの買い物が中心の人

- 海外旅行保険やショッピング保険を重視する人

- マイルを貯めて特典航空券を狙いたい人

- コンビニやマクドナルドでの利用が中心の人

- スマートフォンの操作に不慣れな人

- ドコモやauのユーザー

PayPayをほとんど使わない方にとっては、PayPayカードの最大の特徴である残高チャージ機能が意味をなしません。またPayPayステップの条件達成も難しくなるため、還元率が1.0パーセントに留まってしまいます。

楽天市場やAmazonでの買い物が中心の方は、それぞれ楽天カードやAmazonカード、JCBカード Wの方が高還元率を実現できます。Yahoo!ショッピングの5.0パーセント還元は魅力的ですが、自分が使わないサイトでの特典は意味がありません。

海外旅行が多い方にとって、旅行保険が全く付帯していない点は大きなデメリットです。別途旅行保険に加入するコストを考えると、最初から保険付帯のカードを選ぶ方が経済的でしょう。

マイルを効率的に貯めたい方も、PayPayポイントはマイルに交換できないため向いていません。航空系のクレジットカードや、ポイントをマイルに移行できるカードを選ぶべきです。

コンビニやマクドナルドでの利用が中心なら、三井住友カード(NL)の最大7.0パーセント還元の方が圧倒的に有利です。利用シーンが限定的な方は、その場所で最も還元率が高いカードを選択することが賢明でしょう。

PayPayカードの口コミ・評判のまとめ

PayPayカードは年会費永年無料でありながら基本還元率1.0パーセントを誇る、コストパフォーマンスに優れたクレジットカードです。実際の利用者からは、Yahoo!ショッピングでの高還元率、PayPay残高への唯一のチャージ手段、ソフトバンクユーザーへの特典など、数多くの良い評判が寄せられています。

一方で海外旅行保険やショッピング保険が付帯していない点、ETCカードの年会費、マイル交換ができない点など、いくつかのデメリットも存在します。またネット上で「怖い」と言われる理由については、その多くが利用限度額の高さやチャージの手軽さによる使いすぎへの懸念であり、適切に管理すれば問題ないことがわかりました。

PayPayカードが最も力を発揮するのは、PayPay経済圏を活用している方です。PayPayアプリでの支払い、Yahoo!ショッピングでの買い物、ソフトバンクやワイモバイルの通信サービス利用など、これらを組み合わせることで圧倒的なポイント還元を実現できます。

審査は比較的柔軟で、学生や主婦の方でも申し込み可能です。最短5分でカード番号が発行されるスピード感も魅力的で、すぐにクレジットカードが必要な方にも適しています。

逆にPayPayをほとんど使わない方、他のECサイトをメインで利用する方、旅行保険を重視する方には、他のクレジットカードの方が適している可能性があります。自分のライフスタイルと照らし合わせて、PayPayカードが本当に合っているかを冷静に判断することが重要です。

クレジットカード選びに正解はありません。それぞれのカードに特徴があり、使う人によって最適な選択は変わります。この記事で紹介した情報をもとに、あなたにとって最良のカード選びができることを願っています。PayPayカードがあなたのライフスタイルに合うと判断したなら、ぜひ活用して賢くポイントを貯めていきましょう。

PayPayカードは特定の利用者に特化していますので、ライフスタイルに合わない場合は見直しが必要です。

自分の利用シーンを考えて、カード選びをすることが大切なんですわ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております