・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

毎月の支出管理、きちんとできていますか。家計簿をつけようと思っても三日坊主で終わってしまったり、何にいくら使ったのか把握できずに月末に慌てたりしていませんか。

最近SNSやネット上で話題の「ワンバンク」は、頑張らなくても自然と家計管理ができると評判のAI家計簿アプリです。2025年3月にB/43から名称変更されたこのサービスは、Visaプリペイドカードと家計簿機能が一体化した次世代型の家計管理ツールとして注目を集めています。

しかし実際のところ、本当に使いやすいのでしょうか。手数料はかかるのか、セキュリティは安全なのか、デメリットはないのか、気になる点は多いはずです。

本記事では、ワンバンクの実際の評判や口コミを徹底分析し、メリット・デメリットを包み隠さずご紹介します。使い方から後払い機能、ペアカードの活用法まで、あなたが知りたい情報をすべて網羅しました。

この記事を読めば、ワンバンクがあなたのライフスタイルに合っているかどうかが明確にわかります。

ワンバンクの評判が不安なら

安心・安全な大手サービス

審査なし | 運営会社明確 | 700万DL突破

実績No.1の安心プリペイドカード

バンドルカードなら

評判・口コミも圧倒的に安心

700万ダウンロード突破の圧倒的実績と信頼性

運営会社は株式会社カンム 金融庁登録済の正規企業

手数料が明確 ポチッとチャージは510円~から

Visa加盟店で使える 国際ブランドだから安心

審査なし発行で信用情報への影響ゼロ

ワンバンクの評判を調べているあなたへ。バンドルカードは700万人以上が使う業界最大手のプリペイド式カード。運営会社も明確で金融庁の登録を受けているため安心です。後払い機能「ポチッとチャージ」も手数料が明確で、悪質な取り立てなどは一切ありません。

完全無料・年会費なし|700万DL突破の実績と信頼

金融庁登録企業運営|手数料明確で安心利用

※ポチッとチャージ(後払い)の利用には簡易的な与信審査があります

※未成年者がポチッとチャージを利用する場合は保護者の同意が必要です

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

口コミと評判を知る前に!まずは「ワンバンク」とは?

ワンバンク公式サイトは、株式会社スマートバンクが運営するAI家計簿アプリとVisaプリペイドカードが一体化した支出管理サービスです。2025年3月24日にB/43から名称変更され、より使いやすく進化しました。

年会費無料でアプリから簡単に申し込みができ、審査不要で誰でも利用を開始できる手軽さが大きな特徴です。チャージ式のプリペイドカードのため、使いすぎを防ぎながら計画的な家計管理が実現できます。

家計管理アプリの導入前に、セキュリティ対策を確認することが重要です。

アプリの便利さだけでなく、自分の支出パターンを見直すことも大事なのよ。

サービスの基本スペックと特徴

ワンバンクの基本的なサービス内容について、以下の表でわかりやすくまとめました。

| 項目 | 内容 |

|---|---|

| サービス名 | ワンバンク(旧名称:B/43) |

| 運営会社 | 株式会社スマートバンク |

| 年会費 | 無料 |

| カード発行手数料 | 磁気カード:無料、ICチップ付きカード:500円 |

| 国際ブランド | Visa |

| カード種類 | マイカード、ペアカード、ジュニアカード、バーチャルカード |

| チャージ上限 | 100万円 |

| 主な機能 | AI家計簿、自動カテゴリ分類、予算管理、ポケット機能 |

| 後払い機能 | あとばらいチャージ(最大5万円) |

| 対応OS | iOS 17.0以上、Android 8.0以降 |

ワンバンクは単なるプリペイドカードではなく、支払いと同時に自動で家計簿が作成される点が最大の魅力です。面倒な手入力や銀行口座との連携も不要で、カードで支払うだけで支出がリアルタイムにアプリへ反映されます。

さらにAI機能が支出を学習し、カテゴリの自動分類や無駄遣いの傾向を分析してくれるため、お金の管理が驚くほどシンプルになります。

利用明細の確認を定期的に行い、不正利用を早期発見することが大切です。

特典内容をよく理解して、無駄なく活用することがポイントよ。

他の家計簿アプリとの違い

一般的な家計簿アプリとワンバンクの最も大きな違いは、「カードと家計簿が一体化している」という点です。以下の比較表をご覧ください。

| 比較項目 | ワンバンク | 一般的な家計簿アプリ |

|---|---|---|

| 銀行口座連携 | 不要(オプションで可能) | 必須の場合が多い |

| データ反映速度 | リアルタイム | 数日遅れることも |

| 使いすぎ防止 | チャージ式で自動防止 | 手動管理が必要 |

| 複数人での共有 | ペアカードで簡単共有 | 機能が限定的 |

| セキュリティ不安 | 口座連携不要で安心 | 全金融情報を登録 |

| 初期設定の手間 | カード発行のみ | 複数口座の連携作業 |

多くの家計簿アプリは銀行口座やクレジットカードとの連携が前提ですが、ワンバンクはプリペイドカード単体で完結するため、個人情報の登録範囲を最小限に抑えられます。

また、マネーフォワードやZaimなどの既存アプリは過去の支出を振り返る「記録型」ですが、ワンバンクはチャージ金額内で使うことで自然と予算管理ができる「予防型」の設計になっている点が革新的です。

カードと家計簿が一体化している利点を最大限に活かしましょう。

データの連携で見える支出の傾向を把握することが大切よ。

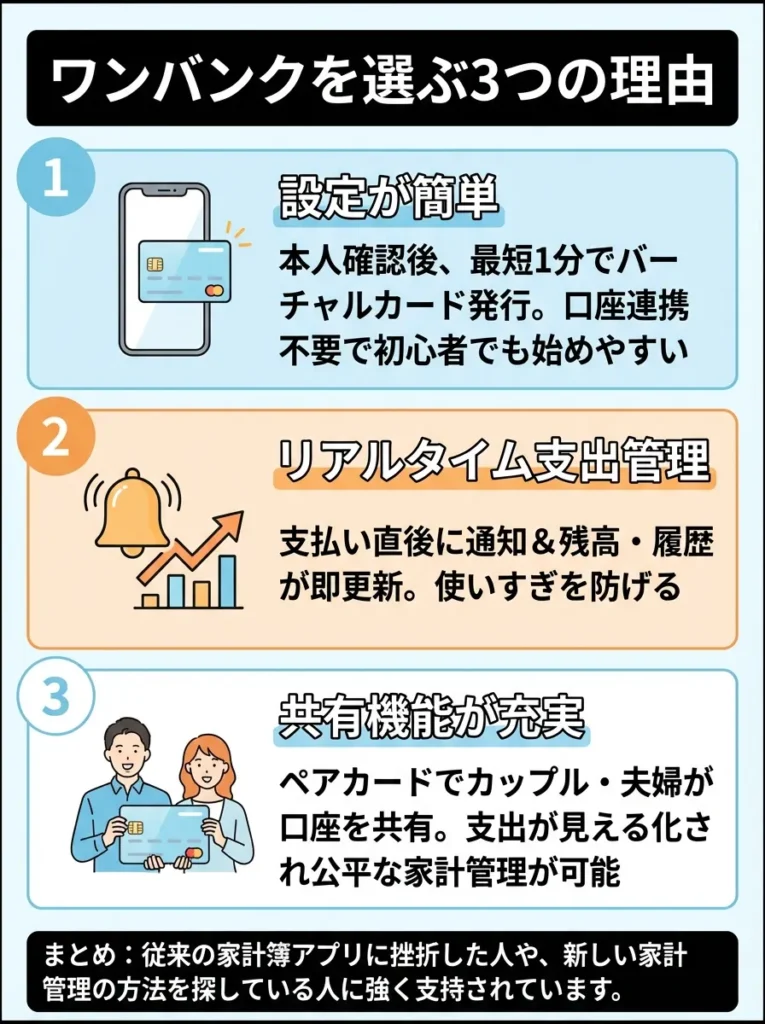

ワンバンクが選ばれる3つの理由

多くのユーザーがワンバンクを選ぶ理由は、主に以下の3点にまとめられます。

| ポイント | 内容 |

|---|---|

| 設定が簡単 | 本人確認後、最短1分でバーチャルカード発行。口座連携不要で初心者でも始めやすい |

| リアルタイム支出管理 | 支払い直後に通知&残高・履歴が即更新。使いすぎを防げる |

| 共有機能が充実 | ペアカードでカップル・夫婦が口座を共有。支出が見える化され公平な家計管理が可能 |

これらの理由から、従来の家計簿アプリに挫折した人や、新しい家計管理の方法を探している人に強く支持されています。

ワンバンクの口コミ・評判!実際のユーザーの声を集めた

ワンバンクを実際に使っているユーザーの生の声は、検討中の方にとって最も参考になる情報です。ここでは良い評判も悪い評判も公平にご紹介し、リアルな使用感をお伝えします。

初期設定の簡単さに惑わされず、セキュリティ対策も確認すべきです。

共有機能が便利だけど、プライバシー設定も忘れずに確認してね。

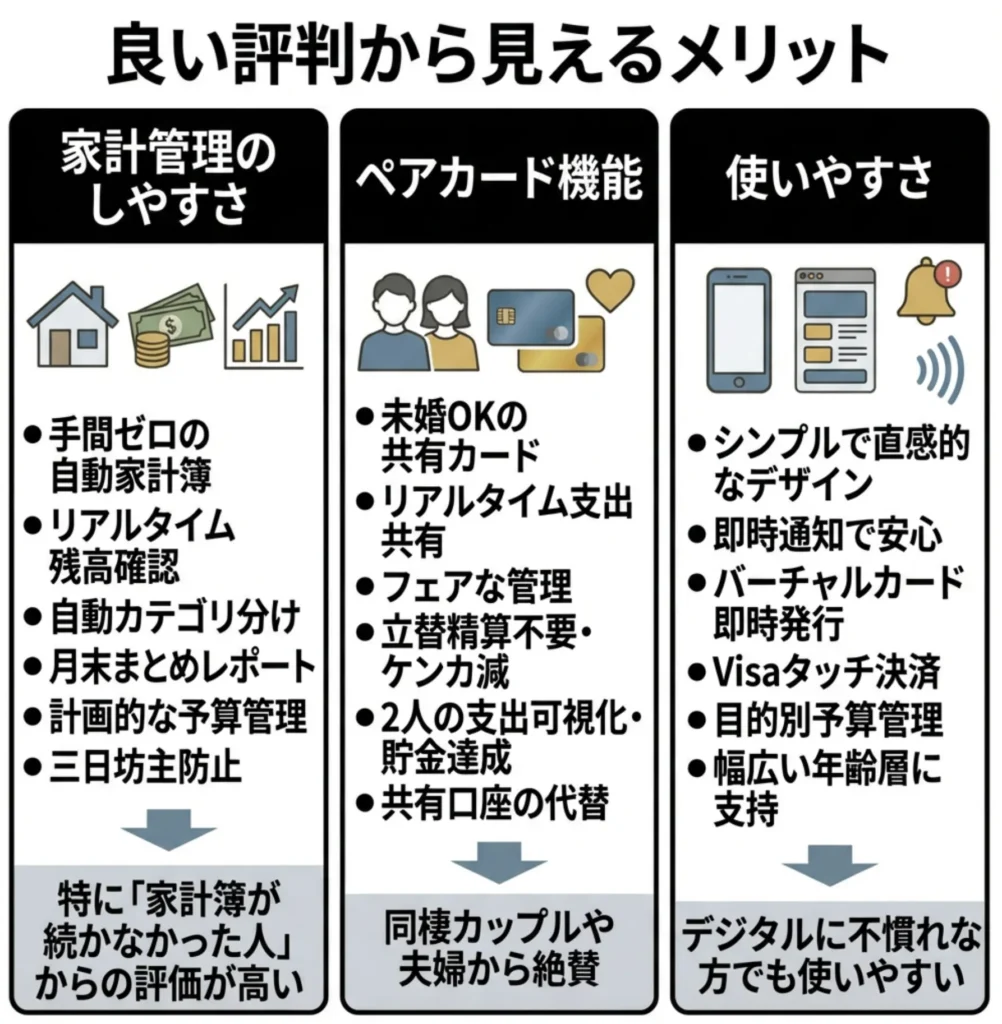

ワンバンクの良い評判から見えるメリット

実際のユーザーから寄せられている好意的な評判をカテゴリ別に整理しました。

家計管理のしやすさに関する評判

多くのユーザーが評価しているのは、何と言っても家計管理の手軽さです。以下のような声が多数見られます。

- カードで支払うだけで自動的に家計簿ができるので、記録する手間がゼロになった

- 残高がリアルタイムで分かるため、使いすぎる前に気づける

- カテゴリ分けが自動でされるので、何にいくら使ったかが一目瞭然

- 月末にまとめレポートが届くので、振り返りがしやすい

- 予算設定機能で計画的な支出管理ができるようになった

特に「家計簿が続かなかった人」からの評価が高く、自動化されたシステムが三日坊主を防いでくれると好評です。

ペアカード機能に関する評判

同棲カップルや夫婦からは、ペアカード機能に対する絶賛の声が多く寄せられています。

- 未婚でも共有カードが作れるので、同棲の家計管理が楽になった

- パートナーの支出がリアルタイムで分かり、お互いに無駄遣いが減った

- どちらか一方が家計管理を押し付けられることがなくなり、フェアになった

- 立替精算の手間がなくなり、お金のことでケンカしなくなった

- 2人の支出が可視化されて、貯金目標の達成がしやすくなった

共有口座を作りたくても作れなかったカップルにとって、ワンバンクのペアカードは画期的なソリューションとなっているようです。

使いやすさに関する評判

アプリの操作性やユーザビリティについても高評価が目立ちます。

- アプリのデザインがシンプルで直感的に使える

- カード決済後すぐに通知が来るので安心感がある

- バーチャルカードなら本人確認後すぐに使えて便利

- Visaタッチ決済対応で支払いがスムーズ

- ポケット機能で週単位や目的別の予算管理ができる

特にデジタルに不慣れな方でも使いやすいという声が多く、幅広い年齢層から支持されています。

家計管理の便利さだけでなく、利用明細の確認方法も把握しておくべきです。

便利さを感じるだけでなく、設定やアプリ連携も大切なのよね。

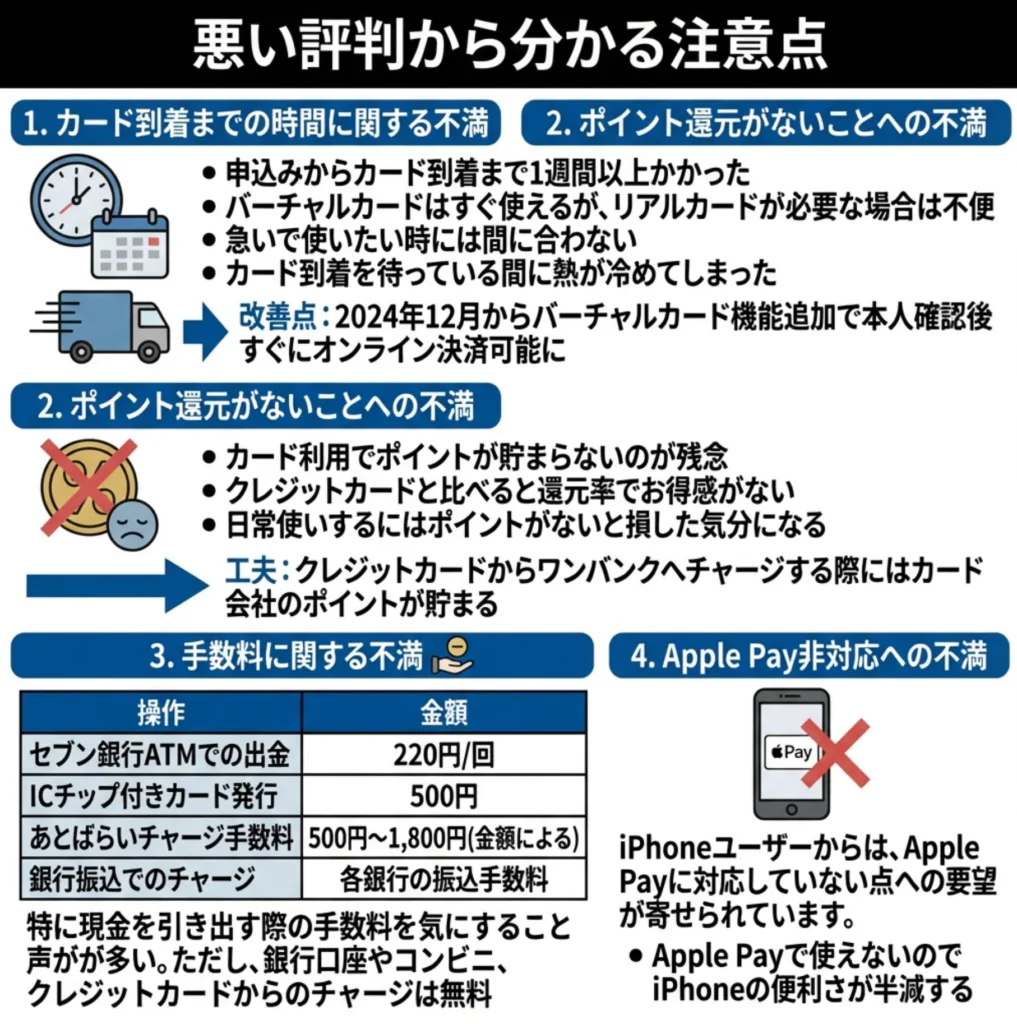

ワンバンクの悪い評判から分かる注意点

一方で、ユーザーからは改善を望む声や不満点も寄せられています。正直な評判をご紹介します。

カード到着までの時間に関する不満

最も多く見られる不満の一つが、カード到着までの待ち時間です。

- 申込みからカード到着まで1週間以上かかった

- バーチャルカードはすぐ使えるが、リアルカードが必要な場合は不便

- 急いで使いたい時には間に合わない

- カード到着を待っている間に熱が冷めてしまった

ただし、2024年12月からバーチャルカード機能が追加され、本人確認完了後すぐにオンライン決済が可能になったため、この問題は大幅に改善されています。

ポイント還元がないことへの不満

クレジットカードユーザーからは、ポイント制度がない点に不満の声があります。

- カード利用でポイントが貯まらないのが残念

- クレジットカードと比べると還元率でお得感がない

- 日常使いするにはポイントがないと損した気分になる

ただし、クレジットカードからワンバンクへチャージする際にはカード会社のポイントが貯まるため、工夫次第でポイントを獲得することは可能です。

手数料に関する不満

一部の機能で手数料が発生する点に不満を持つユーザーもいます。

| 手数料が発生する操作 | 金額 |

|---|---|

| セブン銀行ATMでの出金 | 220円/回 |

| ICチップ付きカード発行 | 500円 |

| あとばらいチャージ手数料 | 500円〜1,800円(金額による) |

| 銀行振込でのチャージ | 各銀行の振込手数料 |

特に現金を引き出す際の手数料を気にする声が多く見られます。ただし、銀行口座やコンビニ、クレジットカードからのチャージは無料のため、事前チャージを上手に活用すれば手数料を最小限に抑えられます。

Apple Pay非対応への不満

iPhoneユーザーからは、Apple Payに対応していない点への要望が寄せられています。

- Apple Payで使えないのでiPhoneの便利さが半減する

- Walletアプリに追加できないのが不便

- スマホだけで完結したいのにカードを持ち歩く必要がある

この点については、モバイルSuicaへのチャージには対応しているため、間接的にApple Payでの利用も可能です。

カード到着の遅れが多い場合、事前にカスタマーサポートに確認することをお勧めします。

申込み時期によっても遅延があるから、余裕を持って申し込むのが大事よ。

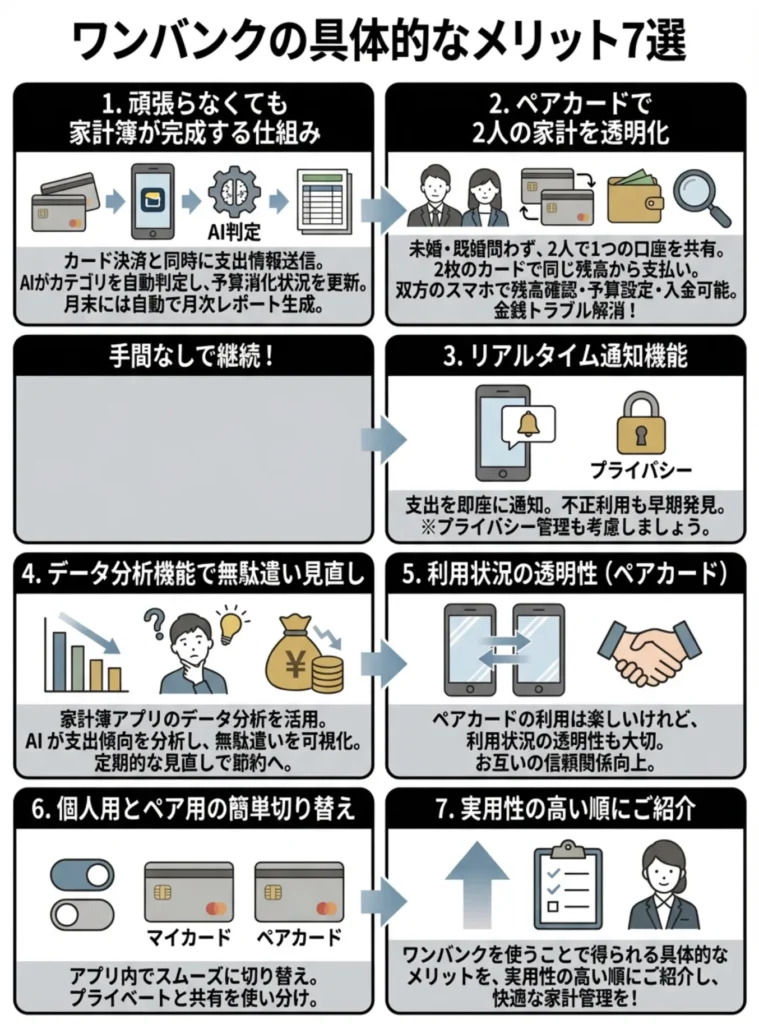

ワンバンクの具体的なメリット7選

ワンバンクを使うことで得られる具体的なメリットを、実用性の高い順にご紹介します。

リアルタイム通知機能は便利ですが、プライバシー管理も考慮しましょう。

ペアカードの利用は楽しいけれど、利用状況の透明性も大切なのよ。

頑張らなくても家計簿が完成する仕組み

従来の家計簿アプリでは、レシートを撮影したり手入力したりする手間が必要でした。しかしワンバンクは、カードで支払うだけで自動的に家計簿が完成します。

この「頑張らない家計管理」を実現する仕組みは以下の通りです。

まず、カード決済と同時にアプリへ支出情報が送信されます。次にAIが店舗名や金額から支出カテゴリを自動判定します。そして判定されたカテゴリに基づいて予算の消化状況が更新されます。最後に、月末には自動で月次レポートが生成されます。

この一連のプロセスがすべて自動で行われるため、ユーザーは何もする必要がありません。三日坊主で終わっていた家計簿が、ワンバンクなら自然と続けられる理由がここにあります。

家計簿アプリのデータ分析機能を活用し、無駄遣いを見直しましょう。

自動化された管理でも、定期的に見直すことが大切ですわね。

ペアカードで2人の家計を透明化

ワンバンクのペアカード機能は、カップルや夫婦の家計管理を革新的に変えます。

従来、共同生活を始めると「どちらがいくら負担するか」「立替精算をどうするか」といった金銭面の問題が生じがちでした。しかしペアカードなら、こうした悩みが一気に解決します。

- 未婚でも既婚でも関係なく、2人で1つの口座を共有できる

- 2枚のカードが発行され、どちらも同じ残高から支払い可能

- 一方が支払うと、もう一方のアプリにも即座に通知が届く

- 双方のスマホから残高確認・予算設定・入金が可能

- 個人用のマイカードとアプリ内で簡単に切り替えられる

特に画期的なのは、婚姻関係がなくても利用できる点です。クレジットカードの家族カードは基本的に既婚者向けですが、ワンバンクのペアカードは同棲カップルやシェアハウスの仲間同士でも利用できます。

実際の利用シーンとしては、生活費を折半したいカップルが月初に双方から5万円ずつチャージし、合計10万円を共同の生活費として管理するといった使い方が一般的です。

ペアカードの利用明細を定期的に確認し、透明性を保つことが重要です。

利用履歴を共有することで、お互いの支出を理解し合えるのよ。

リアルタイム反映で使いすぎを防止

ワンバンクの大きな特徴の一つが、決済情報のリアルタイム反映です。カードで支払った瞬間にアプリへ通知が届き、残高と履歴が即座に更新されます。

この即時性がもたらす効果は以下の通りです。

まず、支出の記憶が鮮明なうちに記録されるため、「何に使ったか忘れた」という事態が起こりません。クレジットカードの明細は1ヶ月後に確定しますが、ワンバンクなら数秒後に確認できます。

次に、残高が常に最新状態のため、使いすぎを事前に防げます。「あとどれくらい使えるか」が瞬時に分かるため、計画的な支出が自然と身につきます。

さらにペアカードの場合、パートナーの支出もリアルタイムで共有されるため、お互いの支出状況を把握しながら協力して家計管理ができます。

リアルタイム反映を利用して、毎月の予算を設定することが重要です。

使った金額を把握することで、無駄遣いを防げるのよ。

予算設定とポケット機能で計画的管理

ワンバンクには、予算管理を助ける2つの強力な機能があります。

予算設定機能

月初に「今月は10万円で生活する」といった予算を設定すると、アプリがカテゴリ別に予算を提案してくれます。食費、日用品、交通費など、カテゴリごとに予算の進捗が可視化されるため、どの支出が多いのか一目瞭然です。

予算を超えそうになると通知が届くため、使いすぎを事前に防止できます。

ポケット機能

ポケット機能を使えば、全体の予算から特定の金額を別に管理できます。例えば以下のような使い方が可能です。

- 週単位で予算を管理し、週の途中で使いすぎないようにする

- 旅行費用や誕生日プレゼント代など、特定の目的のために積み立てる

- 緊急時用の予備費として別枠で保管しておく

無料プランでは最大3個、ワンバンクプラスという有料プラン(月額480円)なら最大13個のポケットを作成できます。

予算設定機能を活用する際は、実際の支出を見直すことが肝要です。

カテゴリ別の進捗をこまめにチェックすることで、無駄遣いを防げるわよ。

あとばらいチャージで急な出費にも対応

ワンバンクには「あとばらいチャージ」という後払い機能があり、急な出費が発生した際に便利です。

あとばらいチャージの基本情報

| 項目 | 内容 |

|---|---|

| 利用可能額 | 3,000円〜50,000円 |

| 手数料 | 500円〜1,800円(金額により変動) |

| 支払期限 | 入金した日の翌月末まで |

| 審査 | 利用の都度実施(提携先:株式会社セブン銀行) |

| 支払方法 | コンビニ(ファミリーマート、ローソン等) |

あとばらいチャージの最大のメリットは、クレジットカードの審査に通らない人でも利用できる点です。独自審査のため、他社で審査落ちした経験がある人にもチャンスがあります。

ただし、手数料が発生するため、計画的な利用が大切です。できるだけ通常のチャージで対応し、本当に必要な時だけあとばらいチャージを活用するのが賢い使い方です。

あとばらいチャージは利便性が高いですが、利用限度額に注意が必要です。

急な出費には便利だけど、返済計画を考えておかないと大変よ。

バーチャルカードで即日利用開始

2024年12月からワンバンクにバーチャルカード機能が追加され、利便性が大幅に向上しました。

- 本人確認完了後、最短1分で発行

- 物理カードの到着を待たずにすぐ使える

- オンラインショッピングやアプリ課金に対応

- あとばらいチャージも利用可能

- 店頭での利用は不可(オンライン専用)

バーチャルカードの登場により、「カードが届くまで使えない」という最大のデメリットが解消されました。アプリのダウンロードから利用開始までが驚くほどスピーディーになり、思い立った時にすぐ始められます。

オンラインショッピングが中心の方なら、バーチャルカードだけで十分に活用できます。店頭でも使いたい場合は、後からリアルカードを追加発行すればOKです。

バーチャルカードは使いすぎに注意が必要です。管理を徹底しましょう。

セキュリティ面も考慮して、利用履歴をこまめにチェックすることが大事よ。

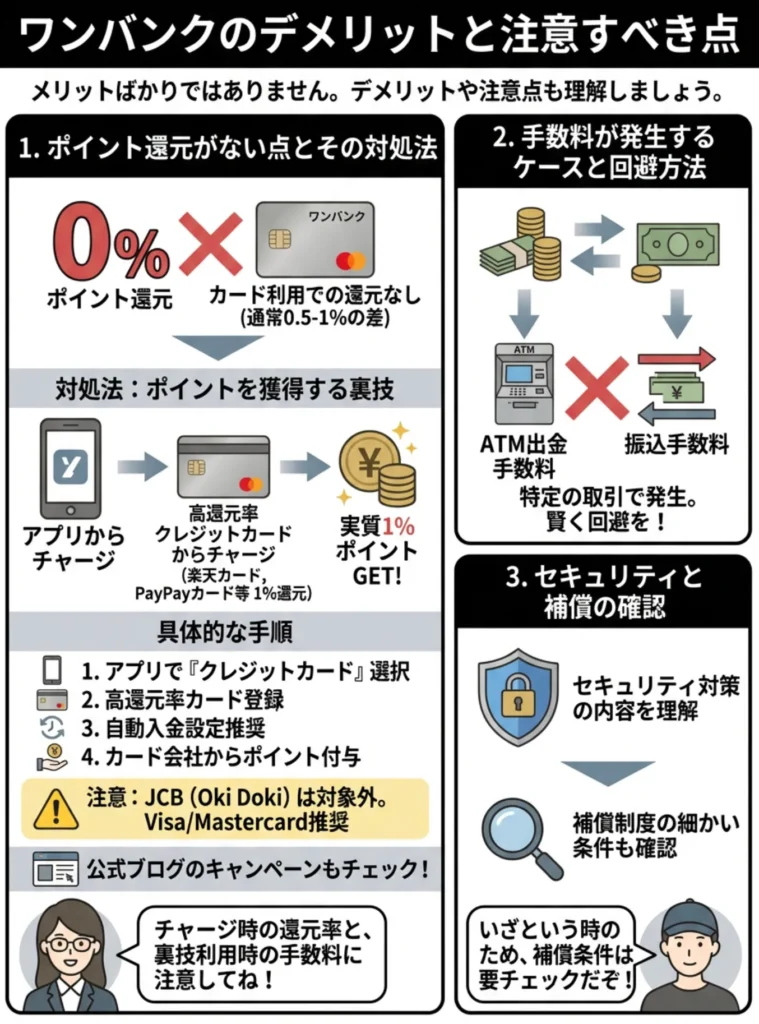

セキュリティ対策と万全の補償制度

お金を扱うサービスだけに、セキュリティ面の不安を感じる方も多いでしょう。ワンバンクは複数のセキュリティ対策と補償制度を設けています。

- クレジットカード業界の国際基準「PCI DSS」認証取得

- 資金決済法に基づく供託・履行保証保全契約締結

- 不正利用発生時の補償サービス(30日以内なら最大10万円)

- カードの即時利用停止機能

- 生体認証ログイン対応

特に重要なのは、株式会社スマートバンクが資金移動業者として関東財務局の登録を受けており、万が一会社が破綻しても顧客の残高は保全される仕組みになっている点です。

また、不正利用が発覚した場合も、30日以内に申請すれば最大10万円まで補償されるため、安心して利用できます。

ワンバンクのデメリットと注意すべき点

メリットばかりではありません。ワンバンクにもデメリットや注意点が存在します。利用を検討する際には、これらの点も十分に理解しておきましょう。

セキュリティ対策の内容をよく理解し、自分に必要な対策を選びましょう。

補償制度の細かい条件も確認しないと、いざという時に困ることになるのよ。

ポイント還元制度がない点の対処法

ワンバンクを利用する上で最も大きなデメリットが、カード利用に対するポイント還元がない点です。クレジットカードなら0.5%〜1%程度のポイント還元があるため、この差は無視できません。

しかし、以下の方法で実質的にポイントを獲得することは可能です。

ポイントを獲得する裏技

高還元率のクレジットカードからワンバンクへチャージする方法が最も効果的です。例えば、楽天カード(1%還元)やPayPayカード(1%還元)からチャージすれば、実質1%のポイント還元を受けられます。

具体的な手順は以下の通りです。

- アプリの入金画面から「クレジットカード」を選択

- 高還元率のクレジットカード情報を登録

- 毎月自動入金を設定すれば手間もかからない

- クレジットカード会社からポイントが付与される

ただし、JCBカードの「Oki Dokiポイント」はワンバンクチャージが対象外となっているため注意が必要です。VisaまたはMastercardブランドのクレジットカードを選ぶのがおすすめです。

また、ワンバンク公式ブログでは定期的にキャンペーンが実施されており、期間限定でポイントや残高プレゼントがあるため、こまめにチェックすることをおすすめします。

チャージ時の還元率をしっかり確認することが重要です。

裏技利用時の手数料に注意してね。意外と出費が増えるのよ。

手数料が発生するケースと回避方法

ワンバンクを利用する際、以下のケースで手数料が発生します。賢く使えば手数料を最小限に抑えられます。

手数料が発生する操作一覧

| 操作内容 | 手数料 | 回避方法 |

|---|---|---|

| セブン銀行ATMでの現金引き出し | 220円/回 | できるだけカード決済を利用し、現金引き出しを減らす |

| ICチップ付きカード発行 | 500円 | 無料の磁気カードで十分なら選択しない |

| あとばらいチャージ利用 | 500円〜1,800円 | 計画的にチャージし、後払いは緊急時のみ |

| 銀行振込でのチャージ | 各銀行の振込手数料 | 銀行口座を事前登録すれば手数料無料 |

特に現金引き出しは1回220円と決して安くないため、可能な限りカード決済で済ませるのが賢明です。Visa加盟店であればほとんどの店舗で使えるため、現金が必要な場面は実際にはそれほど多くありません。

あとばらいチャージも便利な機能ですが、手数料が高めに設定されているため、緊急時以外は利用を控えるべきでしょう。月初に余裕を持ってチャージしておけば、後払いに頼る必要はほとんどなくなります。

手数料回避には、事前の条件確認が不可欠です。特に利用限度額を意識しましょう。

手数料が発生するタイミングを把握することが大切なのよ。普段の利用状況を見直してみてね。

カード到着までの期間と解決策

ワンバンクのリアルカード(物理カード)は、申込みから到着までに平均7〜9日程度かかります。「すぐに使いたい」という方にとっては、この待ち時間がネックになります。

カード到着を待たずに使う方法

この問題は、2024年12月に追加されたバーチャルカード機能で大きく改善されました。以下の手順で、カード到着前でも利用を開始できます。

- アプリをダウンロードして会員登録

- 本人確認書類(運転免許証orマイナンバーカード)を撮影

- 本人確認完了後、最短1分でバーチャルカードが発行

- すぐにオンラインショッピングやアプリ課金が可能

- リアルカードは後日郵送で届く

バーチャルカードがあれば、Amazon、楽天市場、メルカリなどのオンラインショッピングや、NetflixやSpotifyなどのサブスクリプション支払いにすぐ利用できます。

店頭での買い物にも使いたい場合は、リアルカードの到着を待つ必要がありますが、オンライン中心の生活ならバーチャルカードだけで十分に活用できるでしょう。

バーチャルカードを利用する際は、利用明細や限度額をしっかり確認しましょう。

バーチャルカードは便利だけど、セキュリティ対策も忘れないでね。

Apple Pay非対応の現状と代替手段

iPhoneユーザーにとって残念なのが、ワンバンクカードがApple Payに対応していない点です。Walletアプリに追加できないため、iPhone単体での支払いができません。

代替手段として使える方法

完全な代替ではありませんが、以下の方法で実質的にApple Pay的な利用が可能です。

まず、モバイルSuicaへのチャージに対応しているため、ワンバンクからモバイルSuicaへチャージし、そのSuicaをWalletアプリに登録すれば、間接的にApple Payとして利用できます。

また、Google Payには2025年11月から対応が開始されたため、Androidユーザーならスマホだけで決済が可能になりました。

将来的にApple Pay対応が追加される可能性もありますが、現時点では上記の方法で代替するか、物理カードを持ち歩く必要があります。

代替手段を利用する際の手数料や制限を事前に確認しましょう。

モバイルSuica以外の選択肢も検討して、自分に合う方法を見つけてね。

5年間未使用時の残高失効リスク

ワンバンクには、「最後に残高が増減した日から5年間」一切の増減がない場合、すべての残高が失効するというルールがあります。

残高失効を防ぐ方法

このルールは実質的に休眠口座対策であり、普通に使っていれば問題になることはありません。以下の点に注意すれば失効リスクはゼロです。

- 定期的にワンバンクカードで支払いをする

- 少額でも良いので年に数回はチャージまたは利用する

- 長期間使わない予定なら、残高を使い切るか出金する

また、退会時にも残高がすべて失効するため、退会前には必ず残高をゼロにしておきましょう。クレジットカードでチャージした分は出金できないため、カード決済で使い切る必要があります。

なお、運営会社が破綻した場合でも、資金決済法に基づく保全措置により残高は保護されるため、その点は安心です。

残高失効のリスクを避けるため、支払いの際は少額でも定期的に利用することをお勧めします。

使っていないと本当に失効しちゃうから、少しでも利用するのが大切なのよ。

クレジットカードチャージ分の出金制限

2年間の利用で最も不便に感じたデメリットが、クレジットカードでチャージした残高は現金として出金できない点です。

なぜ出金できないのか

この制限は、マネーロンダリング(資金洗浄)を防止するための措置です。もし出金が自由にできると、以下のような悪用が可能になってしまいます。

- クレジットカードでワンバンクに100万円チャージ

- クレジットカードのポイント1万円分獲得

- ワンバンクから100万円を現金で出金

- 実質ポイント分だけ得をする(錬金術)

この悪用を防ぐため、クレジットカードチャージ分は出金不可となっています。

対策と使い分けの方法

以下の使い分けをすれば、この制限は大きな問題になりません。

| チャージ目的 | おすすめの入金方法 | 理由 |

|---|---|---|

| 日常の支出管理 | クレジットカード自動入金 | ポイントが貯まり、手間もかからない |

| 将来現金化する可能性がある | 銀行口座からの入金 | 後で出金可能 |

| 結婚式費用など大きな支出 | 銀行口座からの入金 | 現金払いが必要な場合に対応 |

基本的には、ワンバンクにチャージしたお金は「カード決済で使い切る」前提で管理し、現金が必要になりそうな場合は最初から銀行口座入金を選ぶのが賢明です。

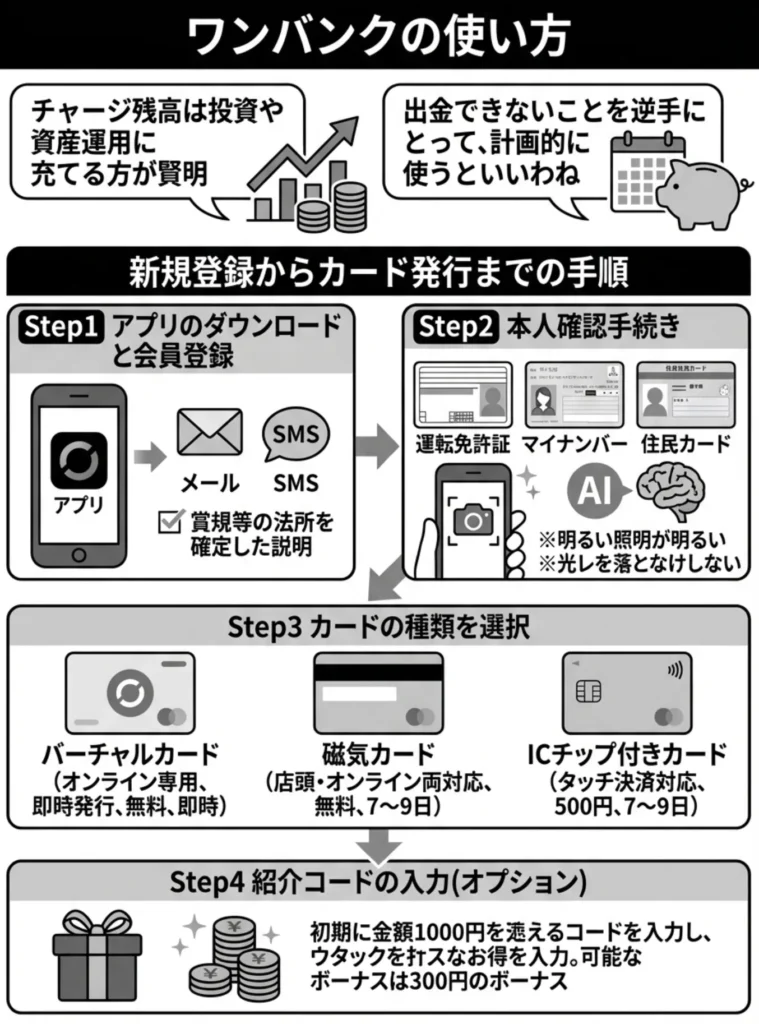

ワンバンクの使い方

ワンバンクを初めて使う方向けに、登録から実際の利用まで、すべての手順を詳しく解説します。

チャージ残高は投資や資産運用に充てる方が賢明です。

出金できないことを逆手にとって、計画的に使うといいわね。

新規登録からカード発行までの手順

ワンバンクの利用開始は驚くほど簡単です。以下の手順で進めましょう。

Step1 アプリのダウンロードと会員登録

まず、App StoreまたはGoogle Playからワンバンクアプリをダウンロードします。アプリを起動したら、以下の情報を入力して会員登録を行います。

- メールアドレスの登録(仮登録)

- 届いたメール内のリンクをタップ

- 電話番号の入力(SMS認証用)

- 利用規約への同意

ここまでで会員登録が完了し、カード発行に進めます。

Step2 本人確認手続き

カードを発行するには本人確認が必要です。以下の書類のいずれかを準備してください。

- 運転免許証

- マイナンバーカード

- 在留カード

アプリの指示に従って書類を撮影すると、AI が自動で情報を読み取ります。撮影のポイントは、明るい場所で行うこと、書類全体がはっきり写るようにすること、反射や影に注意することです。

本人確認は通常数分〜数時間で完了しますが、混雑時は翌営業日になる場合もあります。

Step3 カードの種類を選択

本人確認完了後、発行するカードの種類を選びます。

| カード種類 | 特徴 | 発行手数料 | 到着期間 |

|---|---|---|---|

| バーチャルカード | オンライン専用、即時発行 | 無料 | 即時 |

| 磁気カード | 店頭・オンライン両対応 | 無料 | 7〜9日 |

| ICチップ付きカード | タッチ決済対応 | 500円 | 7〜9日 |

すぐに使いたい方はバーチャルカード、店頭でも使いたい方は磁気カードまたはICチップ付きカードを選択しましょう。

Step4 紹介コードの入力(オプション)

会員登録時に紹介コードを入力すると、初回1,000円以上の入金で300円分の残高がプレゼントされます。紹介コードは会員登録時のみ入力可能で、後から追加することはできません。

紹介コードをお持ちでない場合は、SNSやブログで公開されているコードを利用できます。

アプリの利用規約をしっかり確認し、特に個人情報の取り扱いに注意してください。

手続き中に必要な書類を事前に準備しておくと、スムーズに進むわよ。

効果的なチャージ方法と自動入金設定

ワンバンクへの入金(チャージ)方法は複数ありますが、それぞれにメリット・デメリットがあります。

主なチャージ方法の比較

| 入金方法 | 手数料 | 反映速度 | 自動入金 | おすすめ度 |

|---|---|---|---|---|

| 銀行口座 | 無料 | 即時 | 不可 | ★★★★☆ |

| クレジットカード | 無料 | 即時 | 可(毎月指定日) | ★★★★★ |

| コンビニ | 無料 | 即時 | 不可 | ★★★☆☆ |

| セブン銀行ATM | 無料 | 即時 | 不可 | ★★★☆☆ |

| 銀行振込 | 各銀行の手数料 | 即時〜数時間 | 不可 | ★★☆☆☆ |

最もおすすめなのは、クレジットカードからの自動入金設定です。以下の手順で設定できます。

- アプリ下部メニューから「入金・出金」をタップ

- 「クレジットカード」を選択

- カード情報を入力して登録

- 「自動入金設定」をオンにする

- 入金日(毎月1日〜28日から選択)と入金額を設定

- 設定完了後、毎月指定日に自動的にチャージされる

この方法なら、毎月手動でチャージする手間がなく、クレジットカードのポイントも貯まるため一石二鳥です。

銀行口座からのチャージ方法

銀行口座を事前に登録しておけば、手数料無料で即座にチャージできます。登録手順は以下の通りです。

- 「入金・出金」から「銀行口座」を選択

- 利用している銀行を検索して選択

- 銀行の公式サイトへ遷移し、ログイン情報を入力

- 連携を許可すると登録完了

- 以後、登録口座から即時チャージ可能

ただし、銀行口座からの自動入金には対応していないため、都度手動でチャージする必要があります。

チャージ方法の手数料を比較し、最もコスト効率の良い方法を選びましょう。

自動入金設定は、定期的な支出を見越して行うと安心ね。

予算管理とポケット機能の活用術

ワンバンクの真価を発揮するのが、予算管理とポケット機能です。これらを使いこなせば、家計管理のプロになれます。

月次予算の設定方法

まず、アプリ下部の「まとめ」タブをタップし、右上の歯車アイコンから設定画面を開きます。「月の予算」欄に希望額を入力すると、AIがカテゴリ別の推奨予算を提案してくれます。

カテゴリ別予算の例は以下の通りです。

| カテゴリ | 予算例(月10万円の場合) | 説明 |

|---|---|---|

| 食品 | 30,000円 | スーパーやコンビニでの食材購入 |

| 外食 | 15,000円 | レストランやカフェでの食事 |

| 日用品 | 10,000円 | 洗剤、ティッシュなどの消耗品 |

| 交通費 | 8,000円 | 電車、バス、タクシー代 |

| 趣味・娯楽 | 12,000円 | 本、映画、ゲームなど |

| その他 | 25,000円 | 上記以外の支出 |

各カテゴリの予算は後から調整可能です。実際に使ってみて、自分のライフスタイルに合った配分を見つけましょう。

ポケット機能の賢い使い方

ポケット機能を使えば、予算をさらに細かく管理できます。実用的な活用例をご紹介します。

| 活用例 | 内容 |

|---|---|

| 週単位での予算管理 | 月3万円の食費を週7,500円ずつに分け、使いすぎを防ぐ |

| イベント資金の積み立て | 旅行・誕生日など目的別にポケットを作り、毎月少しずつ貯める |

| 緊急予備費の確保 | 予算の約10%を緊急用ポケットに入れて急な出費に備える |

| 柔軟な管理 | ポケット間の資金移動が自由、未使用分は翌週に繰り越し可能 |

月次予算を設定した後は、実際の支出を常に確認し、必要に応じて調整を行うことが重要です。

予算管理は設定だけでなく、見直しも大切なのよ。変化に応じて柔軟に対応してね。

ペアカードの始め方と共同管理のコツ

カップルや夫婦でワンバンクを使う場合、ペアカード機能が非常に便利です。

- カード発行画面で「ペアカード」を選択

- パートナーのメールアドレスまたは電話番号を入力

- パートナーに招待が送信される

- パートナーがアプリをダウンロードして招待を承認

- 双方の本人確認完了後、それぞれにカードが発行される

- 1つの残高を2人で共有開始

ペアカードは婚姻関係の有無を問わず、誰でも作成できます。同棲カップル、ルームシェアの友人同士、親子など、さまざまな関係で利用可能です。

ペアカード運用の成功の秘訣

2年間ペアカードを使ってきた経験から、うまく運用するコツをお伝えします。

まず、毎月の予算を2人で話し合って決めることが大切です。「今月は10万円を共同生活費にしよう」といった具合に、明確な金額設定をします。

次に、チャージも2人で分担します。例えば月初に双方が5万円ずつチャージすれば、負担が公平になります。どちらか一方だけが負担する形だと不公平感が生まれやすいので注意しましょう。

また、個人的な買い物はマイカードで支払うルールを決めておくと良いでしょう。ワンバンクでは、アプリ内でマイカードとペアカードを簡単に切り替えられます。共同の食費はペアカード、個人の趣味はマイカードという使い分けがおすすめです。

最後に、月末には2人で支出を振り返る時間を作りましょう。ワンバンクの「まとめレポート」を見ながら、「今月は外食が多かったね」「来月はもう少し節約しよう」といった会話ができれば、自然と節約意識が高まります。

ペアカードの利用状況を定期的に確認し、支出を透明化することが大切です。

お互いの利用目的をしっかり話し合うことが、円満な共同管理の秘訣よ。

バーチャルカードとリアルカードの使い分け

ワンバンクでは、バーチャルカードとリアルカードを併用できます。それぞれの特性を理解して使い分けましょう。

- オンラインショッピング(Amazon、楽天市場、Yahoo!ショッピングなど)

- サブスクリプションサービスの支払い(Netflix、Spotify、YouTubeプレミアムなど)

- ゲームやアプリ内課金

- カードを持ち歩きたくない時の決済

バーチャルカードは即時発行されるため、「今すぐ使いたい」という場面で便利です。また、カード番号は何度でも再発行できるため、万が一情報が漏れても安心です。

- 実店舗での買い物(スーパー、コンビニ、ドラッグストアなど)

- 飲食店での支払い

- ガソリンスタンド

- 一部のオンラインサービス(3Dセキュア必須の場合)

店頭での支払いにはリアルカードが必要です。特にICチップ付きカードなら、Visaタッチ決済が使えるため、レジでの支払いがスムーズになります。

理想的な使い方は、バーチャルカードで先に利用を開始し、リアルカードが届いたら店頭での買い物にも使うという形です。1つのアカウントで両方のカードが使えるため、残高は共通です。

ワンバンクの後払い機能

急な出費が発生した時に便利なのが、ワンバンクの後払い機能「あとばらいチャージ」です。正しく理解して賢く利用しましょう。

バーチャルカードはセキュリティ面で優れていますが、使用先の信頼性を確認することが重要です。

リアルカードは使いすぎに注意が必要よ。予算をしっかり管理しておくことが大切なの。

あとばらいチャージの仕組みと審査

あとばらいチャージは、手持ちのお金がない時でも残高にチャージできる便利な機能ですが、利用には審査が必要です。

あとばらいチャージの基本情報

利用可能額は3,000円から最大50,000円までで、1,000円単位で申請できます。審査は提携先の株式会社セブン銀行が行い、申請の都度リアルタイムで実施されます。

審査基準は公開されていませんが、以下のような点がチェックされると考えられます。

- 過去のワンバンク利用履歴

- あとばらいチャージの返済実績

- 他社での金融トラブルの有無

- 申請時点での未払い残高

初回利用時は審査に時間がかかる場合がありますが、2回目以降は数分で結果が出ることが多いようです。

審査に通らない主な原因

あとばらいチャージの審査に落ちる原因としては、以下が考えられます。

- 過去にあとばらいチャージの支払いを延滞した

- 現在未払いのあとばらいチャージ残高がある

- ワンバンクの利用実績がまだ少ない

- 他の後払いサービスで支払いトラブルがある

- 短期間に何度も申請している

審査に通りやすくするには、まずワンバンクを通常のチャージで利用し、実績を積むことが大切です。また、過去にあとばらいチャージを利用した場合は、必ず期限内に支払いを完了させましょう。

審査基準が不明なため、信用情報を良好に保つことが重要です。

利用限度額を超えないように気をつけてね。無理のない範囲で使うのが大切よ。

手数料と支払い方法の詳細

あとばらいチャージを利用する際には手数料が発生します。金額に応じた手数料は以下の通りです。

| 申請金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

手数料は決して安くないため、本当に必要な時だけ利用するのが賢明です。少額の場合は特に手数料率が高くなるため、できるだけまとまった金額で利用する方が効率的です。

支払い方法と期限

あとばらいチャージで入金した金額と手数料は、入金した日の翌月末日までに支払う必要があります。支払い可能な場所は以下の通りです。

- ファミリーマート

- ローソン

- ミニストップ

- セイコーマート

支払い期限を過ぎると遅延損害金(年率14.6%)が発生し、さらに今後のあとばらいチャージ利用にも影響が出る可能性があるため、必ず期限内に支払いましょう。

手数料だけでなく、チャージ金額による特典も確認して活用してください。

手数料の負担を減らすためには、定期的な利用を考えてみると良いわね。

審査に通るためのポイント

あとばらいチャージの審査通過率を高めるために、以下のポイントを意識しましょう。

| ポイント | 内容 |

|---|---|

| 利用実績を積む | 通常チャージを数ヶ月継続して利用し、健全な実績を作る |

| 少額から始める | 初回は1万円程度の少額利用がおすすめ |

| 返済実績を作る | 期限内に全額返済し、信用を積み上げる |

| 他社後払いを整理 | 不要な後払いサービスは減らす |

こんな人にワンバンクがおすすめ

ワンバンクの特徴を踏まえて、どのような人に最適なのかを具体的にご紹介します。

クレジットカードの利用履歴は、支払い遅延のないことが最も重要です。

与信枠だけでなく、利用状況も見られているのよ。無理のない範囲で使うことが大切ね。

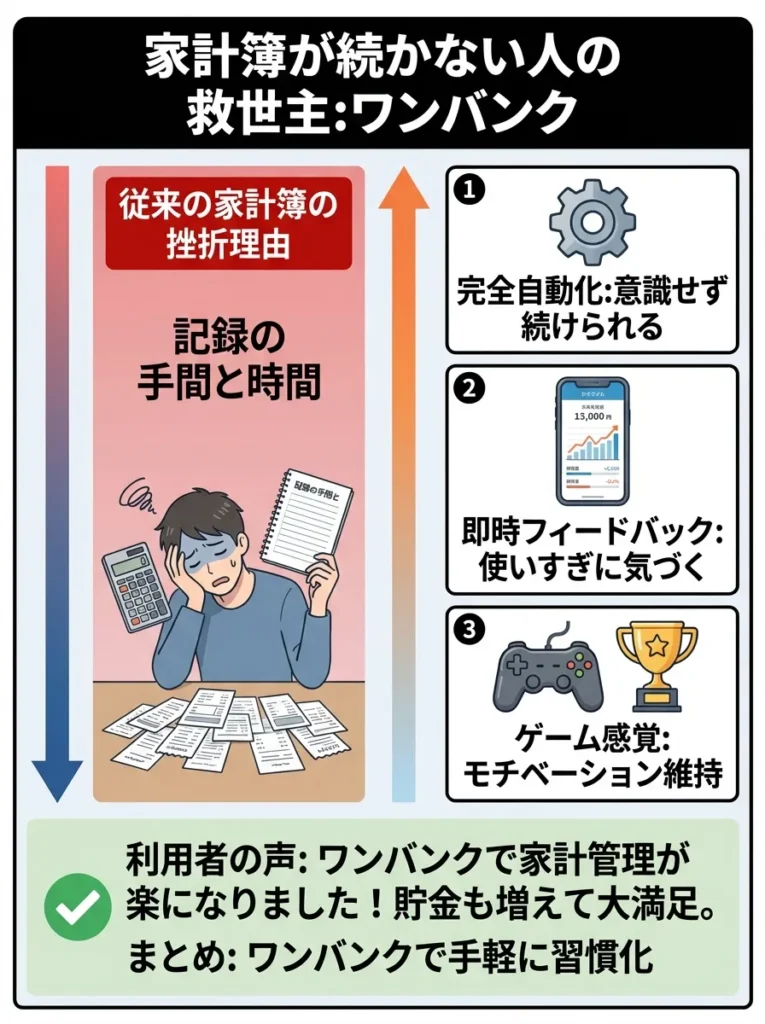

家計簿が続かない人の救世主

紙の家計簿や従来の家計簿アプリが続かなかった人にとって、ワンバンクは救世主となるでしょう。

従来の家計簿で挫折する理由

多くの人が家計簿に挫折する理由は、記録する手間と時間がかかることです。レシートを保管し、帰宅後に電卓で計算し、カテゴリ分けして記入する、このプロセスに疲れてしまうのは当然です。

ワンバンクなら、カードで支払った瞬間に自動で家計簿が完成します。あなたがすることは、月末にアプリを開いて「今月は食費が多かったな」と確認するだけです。

実際のユーザーからは、「10年間家計簿が続かなかったのに、ワンバンクなら1年続いている」「記録する手間がないから自然と続けられる」といった声が多数寄せられています。

ワンバンクが続く3つの理由

ワンバンクが続けられる理由は、完全自動化、即時フィードバック、ゲーム感覚の3つです。

支出の記録が完全自動化されているため、意識せずに続けられます。残高が減っていく様子がリアルタイムで見えるため、使いすぎに気づきやすくなります。また、予算達成やポイント獲得など、ゲーム的な要素がモチベーションを維持してくれます。

自動記録機能を活用する際、支出カテゴリの設定を見直すことが大切です。

使ったお金の分析も重要なのよ。見直しを忘れないでね。

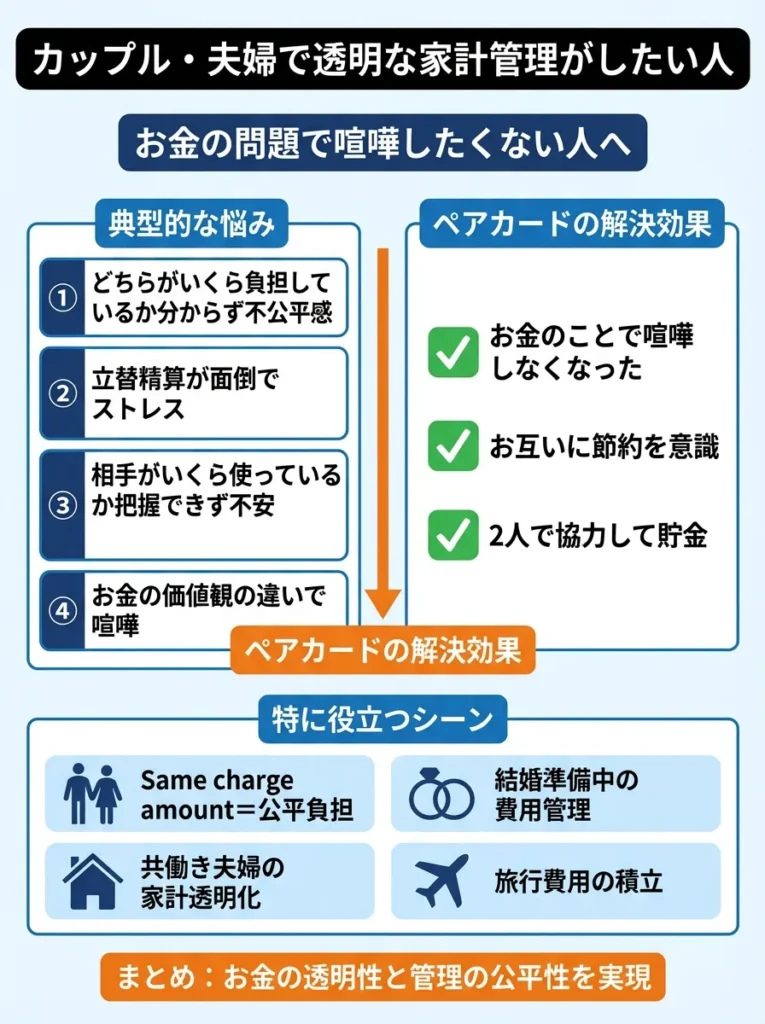

カップル・夫婦で透明な家計管理がしたい人

同棲や結婚を機に、2人で家計管理を始めたいカップルや夫婦に、ワンバンクのペアカードは最適です。

お金の問題で喧嘩したくない人へ

カップルや夫婦のお金に関する悩みは以下のようなものが典型的です。

- 「どちらがいくら負担しているか分からず不公平感がある」

- 「立替精算が面倒でストレスになる」

- 「相手がいくら使っているか把握できず不安」

- 「家計の話をするとお金の価値観の違いで喧嘩になる」

ワンバンクのペアカードなら、これらの悩みがすべて解決します。2人とも同じ金額をチャージすれば負担は公平、立替の必要もなく、お互いの支出が可視化されるため不信感も生まれません。

実際に利用しているカップルからは、「お金のことで喧嘩しなくなった」「お互いに節約を意識するようになった」「2人で協力して貯金ができるようになった」といった嬉しい変化の報告が多数あります。

- 同棲を始めたばかりで生活費の分担方法を決めたい

- 結婚準備中で式の費用を2人で管理したい

- 共働き夫婦で家計を透明化したい

- 旅行費用を2人で積み立てたい

ペアカードは「お金の透明性」と「管理の公平性」を実現する画期的なツールです。

家計管理の透明性を高めるために、定期的な話し合いを設けることが重要です。

お金の管理は、互いの信頼を深めるチャンスでもあるのよ。

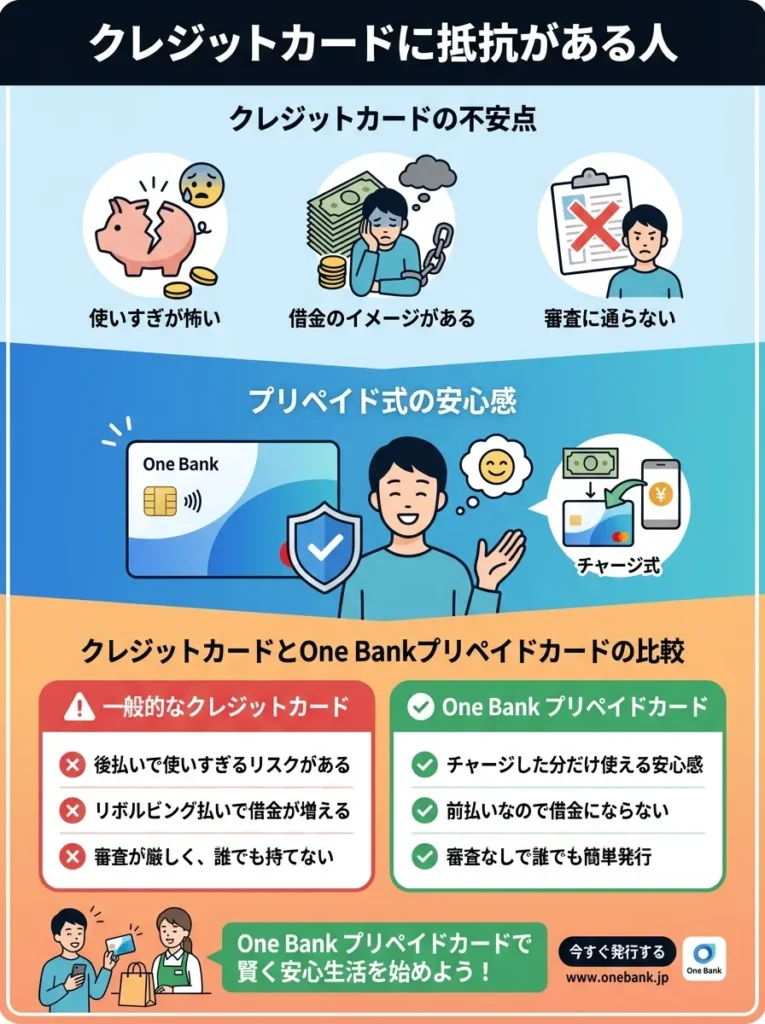

クレジットカードに抵抗がある人

クレジットカードは便利ですが、使いすぎが怖い、借金のイメージがある、審査に通らない、といった理由で敬遠する人も多いでしょう。

プリペイド式の安心感

ワンバンクはプリペイド式のため、チャージした金額以上は絶対に使えません。この「使いすぎ不可能」という仕組みが、大きな安心感につながります。

クレジットカードとの違いを比較すると以下のようになります。

| 項目 | クレジットカード | ワンバンク |

|---|---|---|

| 支払いタイミング | 後払い(翌月請求) | 前払い(事前チャージ) |

| 使いすぎリスク | 限度額まで使える | チャージ額が上限 |

| 審査 | 必須で厳しい | 不要 |

| 年齢制限 | 18歳以上 | 制限なし |

| 借金のリスク | 分割払いで可能性あり | ゼロ |

特に、過去にクレジットカードで使いすぎた経験がある人や、お金の管理に自信がない人にとって、ワンバンクの「物理的に使いすぎない仕組み」は強力な味方になります。

現金派からの移行にも最適

キャッシュレス化が進む中、現金派の人も徐々に移行を考え始めています。しかし、いきなりクレジットカードは不安という方に、ワンバンクは最適な選択肢です。

現金感覚を保ちながらキャッシュレスの便利さを享受できるため、現金派からの移行がスムーズに進みます。

クレジットカードのメリットを理解し、計画的に利用することが重要です。

使いすぎを防ぐため、予算を決めてから使うと安心なのよ。

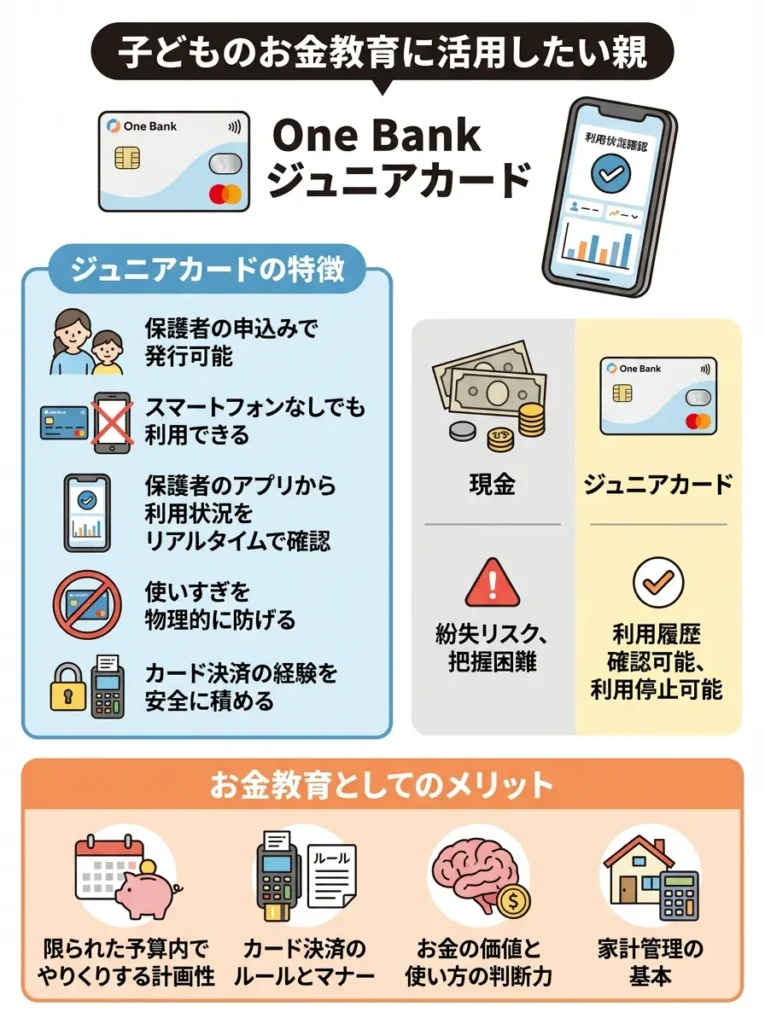

子どものお金教育に活用したい親

ワンバンクには「ジュニアカード」という子ども向けカードがあり、金融教育のツールとして注目されています。

- 保護者の申込みで発行可能

- スマートフォンなしでも利用できる

- 保護者のアプリから利用状況をリアルタイムで確認

- 使いすぎを物理的に防げる

- カード決済の経験を安全に積める

子どもに現金を渡すと、いつ・何に使ったか把握しづらく、紛失のリスクもあります。一方、ジュニアカードなら保護者がアプリで利用履歴を確認でき、必要に応じて利用を停止することもできます。

お金教育としてのメリット

ジュニアカードは単なる支払い手段ではなく、優れたお金教育ツールです。以下のような学びが得られます。

- 限られた予算内でやりくりする計画性

- カード決済のルールとマナー

- お金の価値と使い方の判断力

- 家計管理の基礎知識

親子で一緒にアプリを見ながら、「今月は無駄遣いしていないね」「もう少し節約できるかもね」といった会話をすることで、自然とお金のリテラシーが身につきます。

ワンバンクに関するよくある質問

実際にユーザーから寄せられる質問とその回答をまとめました。

ジュニアカードの利用は、親子間の金銭教育の機会を最大化する手段です。

カード利用の際は、子どもに使い方をしっかり教えてあげることが大切よ。

年会費や月額料金は本当に無料なのか?

ワンバンクの基本サービスは完全無料です。年会費、月額費用は一切かかりません。

ただし、以下の点は理解しておく必要があります。

- アプリのダウンロードと利用

- 磁気カードまたはバーチャルカードの発行

- 銀行口座やクレジットカードからのチャージ

- 国内のVisa加盟店での決済

- 基本的な家計簿機能

有料のオプション

| オプション | 料金 | 内容 |

|---|---|---|

| ICチップ付きカード | 500円(1回のみ) | Visaタッチ決済対応 |

| ワンバンクプラス | 月額480円 | ポケット無制限、限定デザインカード、CSV出力など |

| ATM出金 | 220円/回 | セブン銀行ATMでの現金引き出し |

| あとばらいチャージ | 500円〜1,800円 | 後払い機能の利用手数料 |

基本的には無料で十分に活用できるため、追加費用を気にせず利用できます。

無料サービスに隠れた条件を必ず確認しておくべきです。

利用規約をよく読んで、思わぬ料金が発生しないように気をつけるのよ。

セキュリティは大丈夫なのか?

お金を扱うサービスだけに、セキュリティ面の不安を感じる方も多いでしょう。ワンバンクは複数のセキュリティ対策を実施しています。

主なセキュリティ対策

ワンバンクを運営する株式会社スマートバンクは、以下のセキュリティ基準をクリアしています。

- PCI DSS認証取得(クレジットカード業界の国際セキュリティ基準)

- 資金移動業者として関東財務局に登録(登録番号:第00084号)

- 日本資金決済業協会への加盟

- SSL暗号化通信による情報保護

- 生体認証ログイン対応

特に重要なのは、資金決済法に基づく保全措置により、万が一運営会社が破綻しても顧客の残高は全額保護される仕組みになっている点です。

不正利用への補償

万が一カードが不正利用された場合でも、30日以内に申請すれば最大10万円まで補償されます。カードの紛失や盗難に気づいたら、すぐにアプリから利用停止手続きを行いましょう。

また、決済の都度プッシュ通知が届くため、不正利用にも素早く気づける仕組みになっています。

セキュリティ対策の詳細をよく確認し、透明性を重視してください。

万が一に備えて、定期的に取引履歴を確認することが大切よ。

どんなお店で使えるのか?

ワンバンクカードは、国内外のVisa加盟店で利用できます。具体的には以下のような場所です。

- コンビニ(セブン-イレブン、ファミリーマート、ローソンなど)

- スーパーマーケット(イオン、西友、ライフなど)

- ドラッグストア(マツモトキヨシ、ウエルシアなど)

- 飲食店(マクドナルド、スターバックスなど)

- 家電量販店(ヨドバシカメラ、ビックカメラなど)

- オンラインショップ(Amazon、楽天市場、Yahoo!ショッピングなど)

Visaブランドのため、国内のほとんどの店舗で利用可能です。

使えない主な場所

一方で、以下のような場所では利用できないので注意が必要です。

- Visa非対応の店舗

- 一部の定期支払い(携帯電話料金、公共料金など)

- 高速道路料金(ETC)

- ガソリンスタンド(一部店舗)

- 金額が後から確定するサービス(ホテル、レンタカーなど)

特にガソリンスタンドは店舗によって対応が異なるため、事前に確認するのがおすすめです。

利用可能店舗の広さだけでなく、特典や割引を確認することが重要です。

使える場所だけでなく、特典の内容もチェックしておきたいわね。

残高の有効期限はあるのか?

ワンバンクの残高には基本的に有効期限はありませんが、以下の条件で失効するため注意が必要です。

- 最後に残高が増減した日から5年間、一切の増減がない場合

- ワンバンクを退会する場合

通常の使い方をしていれば、5年間残高が動かないことはまずないため、実質的に有効期限を気にする必要はありません。

ただし、長期間使わない予定がある場合は、残高を使い切るか出金しておくことをおすすめします。

退会時の注意点

退会する際には、必ず残高をゼロにしておきましょう。クレジットカードでチャージした分は出金できないため、カード決済で使い切る必要があります。

残高が残った状態で退会すると、その金額は返金されず失効してしまうため、十分注意してください。

残高の失効条件を事前に確認し、適切な利用を心がけることが重要です。

利用頻度が低いと失効することがあるから、定期的に確認するのが大切よ。

PayPayやSuicaにチャージできるのか?

ワンバンクカードは、他の電子マネーへのチャージにも利用できます。

チャージ可能なサービス

| サービス名 | チャージ可否 | 注意点 |

|---|---|---|

| PayPay | 可能 | PayPayアカウントに直接チャージ可能 |

| モバイルSuica | 可能 | Apple PayのSuicaにもチャージ可 |

| 楽天Edy | 不可 | プリペイドカードからのチャージ不可 |

| WAON | 不可 | プリペイドカードからのチャージ不可 |

| nanaco | 不可 | プリペイドカードからのチャージ不可 |

特にPayPayとモバイルSuicaへのチャージに対応している点は大きなメリットです。ワンバンクで家計を管理しながら、よく使う電子マネーも利用できます。

ただし、チャージしたPayPayやSuicaの利用分はワンバンクの家計簿には反映されないため、別途管理が必要です。

まとめ:ワンバンクは手軽に始める賢い家計管理

ワンバンクは、頑張らなくても自然とお金が整う次世代型のAI家計簿アプリです。Visaプリペイドカードと家計簿が一体化しているため、カードで支払うだけで自動的に家計簿が完成します。

本記事で詳しく解説した通り、ワンバンクには以下のような特徴とメリットがあります。

- カード決済と同時に自動で家計簿が作成される

- リアルタイムで支出を確認でき使いすぎを防止

- ペアカードで2人の家計を透明化して共同管理

- チャージ式で物理的に使いすぎを防げる

- バーチャルカードなら最短1分で利用開始

- 審査不要で誰でも使える

- 年会費・月額費用が無料

一方で、ポイント還元がない、カード到着まで時間がかかる、Apple Payに非対応といったデメリットも存在します。しかし、クレジットカードからのチャージでポイントを獲得したり、バーチャルカードで即日利用を開始したりと、工夫次第でデメリットを最小化できます。

- 家計簿が続かない人

- カップルや夫婦で透明な家計管理をしたい人

- クレジットカードに抵抗がある人

- 使いすぎを物理的に防ぎたい人

- シンプルで直感的なアプリを求めている人

評判を調査した結果、多くのユーザーが「家計管理が楽になった」「パートナーとの関係が良くなった」「無駄遣いが減った」と高く評価していました。

今なら会員登録時に紹介コードを入力すると、初回1,000円以上の入金で300円分の残高がプレゼントされます。紹介コードは登録時のみ入力可能で、後から追加できないため、忘れずに入力しましょう。

家計管理を変えたいと考えているなら、まずはワンバンクを試してみてはいかがでしょうか。無料で始められるため、リスクなく新しい家計管理の方法を体験できます。

賢く簡単にお金を管理する新しい生活が、今日から始まります。

チャージできるサービスの手数料も確認しておくことが重要です。

利用可能な電子マネーの種類をしっかりチェックしておくといいわね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております