・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

エポスカードの入会を検討しているけれど、ネット上で「危ない」「おすすめしない」といったネガティブな評判を見かけて不安を感じていませんか。

年会費無料で手軽に作れるクレジットカードとして人気のエポスカードですが、実際の使い勝手やポイント還元率、セキュリティ面など、本当のところはどうなのでしょうか。そこでこの記事では、実際の利用者の口コミを徹底的に分析し、エポスカードの真の評判を明らかにします。

マルイでの優待特典や海外旅行保険の内容、審査基準から不正利用への対策まで、エポスカードに関するあらゆる疑問に答えます。なお、メリットだけでなくデメリットも包み隠さずお伝えしますので、自分にとって最適なクレジットカードかどうかを判断できるはずです。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

エポスカードの基本スペックと特徴

エポスカード!

全国10,000店舗で優待が受けられるお得なカードです。

ANA・JALマイルへの交換も可能です。

家族カード:-

ETCカード:無料

海外旅行保険:最高3,000万円

ショッピング保険:-

※店舗で受け取りの場合

- マルイで年4回10%オフ

- 全国10,000店舗で優待を利用できる

- エポスポイントUPサイトの経由でネット通販がお得になる

参考記事:エポスカードの口コミ・評判

エポスカードを検討する前に、まずは基本的な情報を正確に把握しておきましょう。というのも、カードの基本スペックを理解することで、自分のライフスタイルに合っているかを判断できるからです。

エポスカードは株式会社エポスカードが発行する年会費永年無料のクレジットカードです。丸井グループの流通系カードとして、マルイやモディでの買い物に特化した特典が充実しています。なお、国際ブランドはVISAのみで、世界中のVISA加盟店で利用可能です。

それでは、カードの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| 基本ポイント還元率 | 0.5% |

| ポイント名称 | エポスポイント |

| ポイント付与 | 200円につき1ポイント |

| ポイント有効期限 | 2年間(延長可能) |

| 申込資格 | 18歳以上(高校生を除く) |

| 発行スピード | 最短即日 |

| 追加カード | ETCカード(年会費無料) |

| 電子マネー | Apple Pay、Google Pay対応 |

エポスカードの最大の特徴は、まず入会金・年会費が一切かからない点です。そのため、維持費がゼロなので、クレジットカード初心者でも気軽に持つことができます。また、表面にカード番号や名前が記載されていないナンバーレスデザインを採用しており、セキュリティ面にも配慮されています。

一方で、基本ポイント還元率は0.5%と標準的ですが、優待店舗での利用や特定のキャンペーン時には還元率がアップする仕組みになっています。さらに、マルイやモディでは年4回開催される「マルコとマルオの7日間」期間中に10%OFFの特典が受けられるため、マルイユーザーには大きなメリットとなるでしょう。

エポスカードの良い評判とメリット

それでは、実際の利用者からはどのような評価を受けているのでしょうか。ここでは、エポスカードの良い評判と具体的なメリットを詳しく見ていきます。

口コミだけでなく、自分の利用目的に合った特典を確認することが重要です。

セキュリティ面の評判も大事だけれど、利用明細の確認を怠らないことが大切よ。

年会費永年無料で維持コストがゼロ

エポスカードの最も評価されているポイントは、まず年会費が永年無料である点です。つまり、初年度だけでなく2年目以降もずっと無料なので、維持費を気にせず持ち続けることができます。

年会費無料のクレジットカードは他にもありますが、エポスカードの場合は条件付きの無料ではなく完全無料です。すなわち、年間利用額のノルマや特定のサービス加入といった条件は一切ありません。したがって、カードを使わない月があっても費用は発生しないため、サブカードとして保有するのにも適しています。

実際の利用者からは以下のような評価が寄せられています。

「初めてのクレジットカードとして作りました。年会費無料なので学生の私でも気軽に持てました。使わない月があっても費用がかからないので安心です」

「複数のクレジットカードを持っていますが、エポスカードは年会費無料なのでサブカードとして使っています。マルイで買い物するときだけ使う感じですが、維持費がかからないので助かります」

さらに、エポスカードは入会時の費用も一切不要です。すなわち、発行手数料や事務手数料といった名目の費用もかかりません。加えて、ETCカードも年会費無料で発行できるため、車を運転する方にとっても経済的なカードと言えるでしょう。

エポスカードの特典内容をしっかり確認して、利用シーンに合うか検討しましょう。

年会費が無料でも、利用限度額やサービス内容を見逃さないでね。

マルイ・モディでの年4回10%OFF特典

エポスカード会員限定の大きなメリットとして、まずマルイやモディで年4回開催される「マルコとマルオの7日間」期間中に10%OFFになる特典があります。実際、これはエポスカードを持つ最大の理由とも言える特典です。

しかも、この特典は店舗での買い物だけでなく、マルイのネット通販サイトでも利用できます。つまり、セール期間中であれば何度でも10%OFFが適用されるため、まとめ買いをすれば大きな節約につながります。さらに、ファッションアイテムから生活雑貨、家電製品まで幅広い商品が対象となるため、マルイを利用する方にとっては見逃せない特典です。

それでは、実際にこの特典を活用している利用者の声を紹介します。

「年4回の10%OFFセールは本当にお得です。服や靴をまとめ買いするタイミングでこの期間を狙っています。数万円の買い物なら数千円分の割引になるので、年会費無料なのにこの特典は大きいです」

「マルイで家具を買うときにこのセールを利用しました。10万円の家具が9万円になったので、1万円も節約できました。大きな買い物を予定しているなら、この期間に合わせるのがおすすめです」

このように、10%OFFという割引率は、他のクレジットカードの優待特典と比較してもかなり高水準です。というのも、ポイント還元だと1〜2%が一般的ですが、エポスカードのこの特典は直接10%も安くなるため、実質的な価値は非常に高いと言えます。

まとめ買いの際は、特典適用商品を事前に確認しておきましょう。

セール期間中は、欲しい商品が売り切れることもあるから、計画的にお買い物するのが大事よ。

全国10,000店舗以上の優待サービス

エポスカード会員は、全国10,000店舗以上で優待サービスを受けることができます。実際、これは他の年会費無料カードと比較しても充実した内容です。

それでは、優待の対象となるジャンルは以下のとおりです。

| ジャンル | 主な優待内容 |

|---|---|

| 飲食店 | 居酒屋やレストランで割引 |

| カラオケ | ルーム料金30%OFF |

| 映画館 | チケット料金が500円OFF |

| 旅行・宿泊 | ホテルや旅行パッケージの割引 |

| レジャー施設 | 遊園地やテーマパークの入場料割引 |

| 美容・サロン | ヘアサロンやエステの割引 |

| 温泉・スパ | 入浴料金の割引 |

具体的には、魚民、白木屋、笑笑などの居酒屋チェーン、ビッグエコーやカラオケ館などのカラオケ店、イオンシネマなどの映画館、アパホテルなどの宿泊施設が含まれます。このように、日常的に利用する店舗から特別な日に訪れる施設まで、幅広く対応しているのが特徴です。

なお、エポトクプラザという専用サイトから、カテゴリや都道府県で優待店舗を検索できるため、自分の生活圏内でどんな優待が受けられるかを簡単に確認できます。

利用者からはこのような声が寄せられています。

「カラオケのビッグエコーで毎回30%OFFになるのは大きいです。友達とよくカラオケに行くので、年間で考えるとかなり節約できています」

「映画館で500円割引は助かります。月に2〜3回は映画を見るので、それだけで年間1万円以上は得している計算になります。年会費無料でこの優待は素晴らしいです」

このように、優待サービスを活用すれば、年会費無料でありながら有料カード並みの価値を実感できるでしょう。したがって、自分がよく利用する店舗が優待対象になっているかを事前にチェックしておくことをおすすめします。

優待サービスの利用条件を事前に確認しておくことが重要です。

利用する店舗の選び方が、実際の得られる価値に大きく影響するのよ。

最高3,000万円の海外旅行保険が自動付帯から利用付帯へ

エポスカードには海外旅行傷害保険が付帯しています。実際、年会費無料のカードでありながら、最高3,000万円という高額な補償が受けられるのは大きなメリットです。

それでは、海外旅行保険の補償内容は以下のとおりです。

| 補償項目 | 補償額 |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 1事故につき200万円限度 |

| 疾病治療費用 | 1疾病につき270万円限度 |

| 賠償責任 | 1事故につき3,000万円限度 |

| 救援者費用 | 100万円限度 |

| 携行品損害 | 20万円限度(免責3,000円) |

特に重要なのが傷害治療費用と疾病治療費用です。というのも、海外で病気やケガをした場合、医療費が非常に高額になることがありますが、エポスカードの保険があれば安心して旅行を楽しめます。

ただし、2023年10月1日から保険の適用条件が自動付帯から利用付帯に変更されました。つまり、利用付帯とは、日本出国前に旅行代金をエポスカードで支払うか、出国後に現地の公共交通機関の料金をエポスカードで支払った場合に保険が適用される仕組みです。したがって、自動付帯時代のようにカードを持っているだけでは保険が適用されないため注意が必要です。

それでも年会費無料でこれだけの補償内容が付帯しているのは魅力的です。利用者からはこのような評価が寄せられています。

「海外旅行に行く前にエポスカードを作りました。空港までの電車代をカードで払えば保険が適用されるので、手軽で便利です。別途旅行保険に入る必要がないので助かります」

「年会費無料なのに海外旅行保険が付いているのは本当にありがたいです。特に疾病治療費が270万円まで補償されるのは心強いです」

このように、海外旅行に年に数回でも行く方であれば、エポスカードを持っておく価値は十分にあるでしょう。

保険の適用条件をよく確認し、旅行の計画に合わせて利用方法を見極めることが重要です。

補償内容だけでなく、旅行中のアクティビティによるリスクも考慮することが大切なのよ。

即日発行対応で急ぎの方にも便利

エポスカードは最短即日発行に対応しています。つまり、マルイ店舗のエポスカードセンターで受け取れば、申込当日からカードを利用できるため、急いでクレジットカードが必要な方に最適です。

それでは、即日発行の流れは以下のとおりです。

- エポスカード公式サイトから申し込み

- 審査結果がメールで通知される

- 審査通過後、マルイ店舗のエポスカードセンターで受け取り

- 当日からカード利用開始

なお、店舗で受け取る際には、本人確認書類と銀行のキャッシュカードまたは通帳と届け印が必要です。したがって、運転免許証やパスポートなどの本人確認書類を忘れずに持参しましょう。

一方、Webで申し込んで郵送受け取りを選択した場合でも、約1週間でカードが届きます。これは他のクレジットカードと比較しても早い部類に入ります。

実際の利用者からはこのような声があります。

「海外旅行の出発が迫っていて、急いでクレジットカードが必要でした。エポスカードは即日発行できたので本当に助かりました。マルイの店舗で申込当日に受け取れたので、翌日には旅行に持って行けました」

「引っ越したばかりでクレジットカードの住所変更が間に合わず、新しいカードが必要でした。エポスカードを申し込んだら翌日には審査結果が出て、店舗で受け取れたのでスムーズでした」

このように、クレジットカードの発行には通常1〜2週間かかることが多いため、即日発行できるエポスカードは緊急時に頼りになる存在です。

即日発行の際は、審査基準を理解しておくことが重要です。

急ぎでも、利用目的に合ったカードか確認することが大切よ。

学生や主婦でも審査に通りやすい

エポスカードは比較的審査基準が緩やかで、学生や主婦の方でも作りやすいクレジットカードとして知られています。実際、流通系カードの特徴として、幅広い層に門戸を開いているのが特徴です。

エポスカードの申込資格は「18歳以上(高校生を除く)」のみです。つまり、収入に関する明確な基準は設けられておらず、学生や専業主婦、パート・アルバイトの方でも申し込むことができます。これは銀行系や外資系のクレジットカードと比較すると、かなりハードルが低いと言えるでしょう。

実際に学生や主婦の方から審査通過の報告が多数寄せられています。

「大学生で初めてクレジットカードを作りました。アルバイト収入も月3万円程度でしたが、無事に審査に通りました。学生でも作りやすいカードだと聞いていましたが、本当でした」

「専業主婦で自分の収入はありませんが、配偶者の収入を記入したら審査に通りました。初めてのクレジットカードでしたが、思ったより簡単に作れて嬉しかったです」

ただし、審査が緩いからといって誰でも必ず通るわけではありません。たとえば、過去にクレジットカードの支払いを延滞したことがある方や、他社からの借入が多い方は審査に落ちる可能性があります。また、短期間に複数のクレジットカードを申し込む「申し込みブラック」の状態になっていると、審査に不利になることがあります。

それでも、初めてクレジットカードを作る方や、他のカードで審査に落ちた経験がある方にとって、エポスカードは挑戦しやすい選択肢と言えるでしょう。

申し込み前に信用情報を確認し、他のカードとのバランスを考えましょう。

審査が通りやすいからこそ、使いすぎには注意が必要よ。

ゴールドカードへの無料インビテーション制度

エポスカードを利用していると、条件を満たせばエポスゴールドカードへの無料招待(インビテーション)が届くことがあります。実際、これは年会費無料でゴールドカードを持てる貴重な機会です。

通常、エポスゴールドカードを直接申し込むと年会費5,000円(税込)がかかりますが、インビテーション経由で入会すれば年会費が永年無料になります。これは非常に大きなメリットと言えるでしょう。

なお、インビテーションの条件は公式には明らかにされていませんが、一般的には年間利用額50万円以上が目安とされています。実際の利用者からは、半年から1年程度でインビテーションが届いたという報告が多く見られます。

エポスゴールドカードにグレードアップすると、以下のような特典が追加されます。

| 特典 | 内容 |

|---|---|

| 選べるポイントアップショップ | 最大3つのショップでポイント還元率が最大3倍 |

| 年間ボーナスポイント | 年間利用額に応じて最大10,000ポイント |

| ポイント有効期限 | 無期限 |

| 空港ラウンジ | 国内主要空港のラウンジが無料 |

| 海外旅行保険 | 補償額が最高5,000万円にアップ |

特に選べるポイントアップショップは魅力的です。というのも、普段よく利用するスーパーやコンビニ、ガソリンスタンドなどを登録すれば、ポイント還元率が1.5%にアップします。これにより、一般カードのデメリットだった低還元率を大幅に改善できます。

利用者からはこのような声が寄せられています。

「エポスカードを半年間使っていたら、ゴールドカードへのインビテーションが届きました。年会費無料のままゴールドカードにできるなんて思っていなかったので、すぐに切り替えました。空港ラウンジが使えるのは本当に便利です」

「年間50万円ほど使っていたら、1年後にインビテーションが来ました。選べるポイントアップショップで近所のスーパーを登録したら、ポイント還元率が3倍になって、普段の買い物がお得になりました」

したがって、エポスカードを持ったら、まずは年間50万円の利用を目指してゴールドカードへの招待を狙うのが賢い戦略です。年間50万円は月に約42,000円なので、公共料金や携帯料金などの固定費をエポスカードで支払えば十分達成可能な金額でしょう。

インビテーションを狙うなら、利用額だけでなく支払い方法も見直しましょう。

インビテーションの条件は隠れていることが多いから、日々の利用を大切にしてね。

ナンバーレスカードでセキュリティが高い

エポスカードは券面にカード番号や名前が記載されていないナンバーレスデザインを採用しています。これにより、カードを落としたり他人に見られたりしても、情報を盗まれるリスクが大幅に低減されます。

従来のクレジットカードは表面に16桁のカード番号、有効期限、名前が印字されていました。したがって、これらの情報が第三者に知られると、不正利用のリスクが高まります。特に店頭でカードを使用する際、レジの店員や後ろに並んでいる人にカード情報を見られてしまう可能性がありました。

一方、ナンバーレスカードなら、カード情報はエポスNetアプリで確認する仕組みになっているため、物理的にカードから情報を盗むことはできません。さらに、ネットショッピングでカード情報が必要な場合も、アプリを開けばすぐに確認できるので不便さはありません。

セキュリティ面での評価は以下のとおりです。

「ナンバーレスカードなので、カードを落としても安心です。以前、別のカードを落としたことがあって、カード番号が書かれていたので不正利用されないかヒヤヒヤしました。エポスカードならその心配がありません」

「店員さんにカード番号を見られる心配がないのは安心です。特にネットカフェなどで使うときは、周りに人がいても気になりません」

また、エポスカードではカードを使用するたびにアプリやメールで利用通知が届く機能もあります。したがって、身に覚えのない利用があった場合、すぐに気づいて対処できるため、不正利用の早期発見に役立ちます。

さらに、万が一不正利用の被害に遭った場合でも、61日前までさかのぼって損害を補償する制度があります。これは業界標準の60日補償よりも1日長く、より手厚い保護が受けられると言えるでしょう。

エポスカードの悪い評判とデメリット

メリットだけでなく、デメリットもしっかり把握しておくことが重要です。そこで、ここでは実際の利用者から寄せられた不満の声と、エポスカードの弱点を正直に解説します。

ナンバーレスカードは便利ですが、アプリのセキュリティも強化しましょう。

カード情報は見えなくても、アプリのパスワード管理が大切なのよ。

基本ポイント還元率0.5%は平均以下

エポスカードの最大のデメリットは、まず基本ポイント還元率が0.5%と低めである点です。つまり、200円につき1ポイントが貯まる計算になりますが、これは他の年会費無料カードと比較すると見劣りします。

一般的な高還元率カードでは、ポイント還元率1.0%〜1.2%が標準です。たとえば、楽天カードは1.0%、リクルートカードは1.2%、PayPayカードは1.0%といった具合に、エポスカードの倍以上の還元率を誇るカードが多数存在します。

それでは、還元率の違いを具体的な金額で比較してみましょう。

| 年間利用額 | エポスカード0.5% | 楽天カード1.0% | リクルートカード1.2% | 差額 |

|---|---|---|---|---|

| 50万円 | 2,500ポイント | 5,000ポイント | 6,000ポイント | 2,500〜3,500円 |

| 100万円 | 5,000ポイント | 10,000ポイント | 12,000ポイント | 5,000〜7,000円 |

| 200万円 | 10,000ポイント | 20,000ポイント | 24,000ポイント | 10,000〜14,000円 |

このように、年間100万円利用した場合、高還元率カードと比較して5,000円〜7,000円もの差が生じます。したがって、日常の買い物メインでクレジットカードを使う方にとって、この差は無視できない金額でしょう。

実際の利用者からは以下のような不満の声が上がっています。

「ポイント還元率が0.5%なので、普段使いには向いていません。楽天カードの方が倍ポイントが貯まるので、エポスカードはマルイで使うときだけにしています」

「公共料金や携帯料金をエポスカードで払っていましたが、ポイントがなかなか貯まらないので、還元率1.0%のカードに変更しました。同じ金額を払うなら、少しでも多くポイントがもらえるカードの方がいいです」

ただし、エポスカードにはポイントアップの仕組みもあります。たとえば、エポスポイントUPサイトを経由してネットショッピングをすると、ポイントが2〜30倍になる場合があります。また、ゴールドカードにアップグレードすれば、選べるポイントアップショップでポイント還元率を最大1.5%まで上げられます。

とはいえ、基本還元率の低さは事実です。したがって、ポイント重視でクレジットカードを選ぶなら、エポスカード以外の選択肢も検討すべきでしょう。

ポイント還元率だけでなく、特典内容も比較して選ぶべきです。

還元率が低くても、他の特典が魅力的な場合もあるのよね。

ポイントアップ対象店舗が少ない

エポスカードには、特定の店舗で還元率がアップする仕組みがほとんどありません。実際、他社の年会費無料カードと比較すると、この点は大きな弱点と言えます。

たとえば、三井住友カード ナンバーレスは対象のコンビニやファミレスで最大7%還元、楽天カードは楽天市場で3%以上、dカードはd払いと組み合わせることで最大2.5%還元になります。このように、これらのカードは日常的によく使う店舗でポイントが大幅にアップするため、効率的にポイントを貯められます。

一方、エポスカードは優待店舗での割引はあるものの、ポイント還元率がアップする実店舗はほとんどありません。さらに、マルイやモディでも、通常時のポイント還元率は0.5%のままです。なお、「マルコとマルオの7日間」期間中は10%OFFになりますが、これはポイント還元ではなく即時割引なので、ポイント自体は0.5%分しか貯まりません。

利用者からはこのような不満が聞かれます。

「コンビニやスーパーで還元率がアップしないので、普段使いには不便です。他のカードはコンビニで2%以上になるのに、エポスカードは常に0.5%のまま。日常的に使うには物足りないです」

「ネットショッピングでも楽天市場やAmazonで還元率が上がらないので、結局別のカードを使ってしまいます。エポスポイントUPサイトを経由すれば上がるみたいですが、わざわざサイトを経由するのは面倒です」

なお、エポスポイントUPサイトを経由すれば、Amazon、楽天市場、Yahoo!ショッピングなどでポイントが2〜10倍になりますが、毎回サイトを経由する手間がかかります。したがって、直接ストアにアクセスして買い物をする習慣がある方には使いづらいと感じられるでしょう。

このように、エポスカードは日常的にポイントを貯めるカードというよりも、マルイでの優待や海外旅行保険など、特定の目的で使うサブカードとして位置付けるのが現実的です。

エポスカードの特典を最大限に活用するため、優待店舗を事前に調査しましょう。

還元率が低くても、特典の内容を見逃さないでほしいのよ。

家族カードが発行できない

エポスカードには家族カードの制度がありません。したがって、これは家族全員でクレジットカードを使いたい方にとって大きなデメリットです。

家族カードとは、本会員のクレジットカードと紐づいた追加カードのことです。つまり、配偶者や子供などの家族が家族カードを持つことで、本会員のクレジット枠を共有して利用できます。さらに、家族全員の利用額が一つの明細にまとまるため、家計管理がしやすくなるというメリットがあります。

多くのクレジットカードでは家族カードを発行できますが、エポスカードは個人カードのみの発行となっています。そのため、家族それぞれが個別にエポスカードを申し込む必要があります。

それでは、家族カードが発行できないことによる不便さは以下のとおりです。

「夫婦でクレジットカードを共有したかったのですが、エポスカードは家族カードがないので諦めました。他のカードなら家族カードで利用額をまとめて管理できるのに、エポスカードだと別々に管理しなければならず面倒です」

「子供が大学生になったので、家族カードを持たせたいと思いましたが、エポスカードには家族カード制度がありませんでした。子供自身が審査を受けて個別にカードを作る必要があるので、不便に感じました」

実際、家族カードがあれば、家族全員の利用でポイントを効率的に貯められます。また、本会員が利用状況を把握できるため、子供の無駄遣いを防ぐこともできます。したがって、エポスカードはこうした家族での利用には向いていないと言えるでしょう。

そのため、家族でクレジットカードを共有したい場合は、家族カードを発行できる楽天カードやイオンカード、三井住友カードなどを検討する方が良いでしょう。

家族カードが必要な場合、他のカードを検討することをおすすめします。

エポスカードの代わりに、家族向けのカードを選ぶといいかもしれないわね。

国際ブランドがVISAのみで選択肢がない

エポスカードで選べる国際ブランドはVISAのみです。つまり、MastercardやJCB、American Expressといった他の国際ブランドは選べません。

国際ブランドによって加盟店が異なるため、複数のブランドのカードを持っていた方が便利です。たとえば、海外の一部地域ではVISAが使えないがMastercardは使える、逆にVISAは使えるがMastercardは使えないといったケースがあります。また、日本国内でもJCBのみ対応という店舗が存在します。

VISAは世界で最も加盟店が多い国際ブランドなので、使える場所が限られるという問題は少ないものの、選択肢がないのは事実です。したがって、すでに他のカードでVISAを持っている方にとって、エポスカードを作っても国際ブランドの分散にはなりません。

利用者からはこのような声があります。

「すでに楽天カードでVISAを持っているので、エポスカードもVISAだと意味がないと思いました。できればMastercardかJCBを選びたかったです」

「海外旅行に行くときは、VISAとMastercardの両方を持って行きたいのですが、エポスカードはVISAしか選べないので不便です」

ただし、VISAは世界シェアNo.1の国際ブランドであり、ほとんどの国や店舗で使用できます。特に海外ではVISAの対応率が最も高いため、海外旅行保険目的でエポスカードを持つ場合は問題ありません。

そのため、国際ブランドを分散させたい方は、エポスカード以外にMastercardやJCBのカードを併せて持つことをおすすめします。

国際ブランドの選択肢が少ない場合は、他のカードとの併用を検討してください。

使える国際ブランドが限られていると、困ることもあるかもしれないわね。

ショッピング保険が付帯していない

エポスカードにはショッピング保険が付帯していません。これは購入した商品が破損したり盗難に遭ったりした場合の補償がないことを意味します。

ショッピング保険とは、クレジットカードで購入した商品が一定期間内に破損・盗難などの被害に遭った場合に、その損害を補償してくれる保険です。実際、多くのクレジットカード、特にゴールドカード以上のランクでは標準的に付帯している機能です。

エポスカードは一般ランクのカードなので、ショッピング保険が付帯していないのは特に珍しいことではありません。しかし、高額な買い物をする際に保険があると安心できるため、この点をデメリットと感じる方もいるでしょう。

実際の利用者からは以下のような意見があります。

「高額な家電をカードで買ったのですが、ショッピング保険がないと知って不安になりました。万が一初期不良があった場合に補償がないのは心配です」

「以前使っていたカードにはショッピング保険が付いていたので、エポスカードにもあると思っていました。高い買い物をするときは、別のカードを使うようにしています」

ただし、エポスカードには「エポスお買い物あんしんサービス」という有料のオプションサービスがあります。つまり、年間1,000円の保険料を支払えば、年間50万円までのショッピング保険に加入できます。したがって、高額な買い物を頻繁にする方は、このサービスへの加入を検討すると良いでしょう。

また、エポスゴールドカードやプラチナカードにグレードアップした場合も、ショッピング保険は基本的には付帯しません。この点は他社のゴールドカードと比較するとやや見劣りする部分です。

高額商品購入時は、ショッピング保険付きのカードを検討すべきです。

ショッピング保険がないなら、購入時に保証を考えることが大切ですわね。

公共料金支払いのポイント還元率も0.5%で低い

エポスカードで公共料金や携帯料金を支払っても、ポイント還元率は0.5%のままです。実際、他のカードでは公共料金の支払いでポイント還元率が上がったり、特別なボーナスポイントがもらえたりするケースもあるため、この点は物足りないと感じるかもしれません。

公共料金の支払いは毎月必ず発生する固定費なので、ここで効率的にポイントを貯められるかどうかは重要です。というのも、年間で考えると大きな金額になるため、還元率の違いが積み重なって大きな差になります。

それでは、具体例で比較してみましょう。

| 月額料金 | 年間合計 | エポスカード0.5% | 還元率1.0%のカード | 差額 |

|---|---|---|---|---|

| 電気・ガス・水道 2万円 | 24万円 | 1,200ポイント | 2,400ポイント | 1,200円 |

| 携帯料金 1万円 | 12万円 | 600ポイント | 1,200ポイント | 600円 |

| インターネット 5,000円 | 6万円 | 300ポイント | 600ポイント | 300円 |

| 合計 3.5万円 | 42万円 | 2,100ポイント | 4,200ポイント | 2,100円 |

このように、公共料金だけで年間2,100円の差が出ます。これに日常の買い物を加えると、年間で数千円から1万円以上の差になることも珍しくありません。

利用者からはこのような声が寄せられています。

「公共料金をエポスカードで払っていましたが、ポイントがなかなか貯まらないので、還元率1.0%のカードに変更しました。同じ金額を払うなら、少しでも多くポイントがもらえるカードの方がいいです」

「携帯料金の支払いでポイントが全然貯まらないので不満です。dカードなら1.0%還元される上に、dポイントもダブルで貯まるので、そちらに変更しようか検討しています」

ただし、エポスゴールドカードにアップグレードすれば、選べるポイントアップショップで公共料金の支払先を登録することで、還元率を最大1.5%まで上げることが可能です。したがって、年間50万円以上利用してゴールドカードへの招待を受けられれば、この問題は解決できるでしょう。

しかし、一般カードのままで公共料金の支払いに使うには、還元率が低すぎると言わざるを得ません。

エポスカードは本当に危ないのか徹底検証

ネット上では「エポスカードは危ない」「おすすめしない」といったネガティブな意見を見かけることがあります。それでは、これらの評判は本当なのでしょうか。ここでは、具体的な懸念点について事実確認を行います。

公共料金を支払うなら、還元率だけでなく、特典内容も比較して選ぶべきです。

選ぶ際は、還元率だけでなく、特典やサービスの質も大切なのよ。

不正利用が多いという噂の真相

「エポスカードは不正利用が多い」という口コミを見かけることがありますが、これは必ずしも事実ではありません。実際、エポスカード自体のセキュリティに問題があるわけではなく、クレジットカード全般で不正利用のリスクは存在します。

それでは、不正利用が発生する主な原因は以下のとおりです。

まず、フィッシング詐欺によるカード情報の流出が最も多いパターンです。つまり、エポスカードを装った偽メールやSMSが送られてきて、偽のWebサイトに誘導されてカード情報を入力してしまうケースが報告されています。これはエポスカードに限った問題ではなく、すべてのクレジットカードで起こり得る被害です。

なお、エポスカードの公式サイトでも、フィッシング詐欺への注意喚起が行われています。したがって、公式からのメールやSMSであっても、リンクをクリックする前にURLが正規のものか確認することが重要です。エポスカードの正規URLは「https://www.eposcard.co.jp」で始まります。

また、ネットショッピングでのカード情報漏洩も原因の一つです。つまり、安全性が低いECサイトで買い物をした場合、サイトがハッキングされてカード情報が盗まれる可能性があります。これもエポスカード固有の問題ではありません。

実際に不正利用の被害に遭った方からは以下のような報告があります。

「エポスカードで身に覚えのない請求が来ました。すぐにカスタマーセンターに連絡したところ、不正利用と認められて請求が取り消されました。対応は迅速で安心できました」

「フィッシングメールに騙されてカード情報を入力してしまい、不正利用されました。ただ、エポスカードの補償制度で全額補償してもらえたので、実害はありませんでした」

エポスカードには不正利用に対する補償制度があります。つまり、届け出日から61日前までさかのぼって、不正利用分を補償してくれるため、万が一被害に遭っても金銭的な損失は防げます。

不正利用を防ぐために、エポスカードでは以下のセキュリティ対策を実施しています。

まず、利用通知機能によって、カードを使用するたびにメールやアプリで通知が届きます。したがって、身に覚えのない利用があればすぐに気づくことができるため、早期発見につながります。

また、本人認証サービス(3Dセキュア)に対応しており、ネットショッピング時にワンタイムパスワードを入力することで、第三者による不正利用を防げます。

さらに、カード利用の一時停止機能もあります。つまり、「カードを使わない期間」「海外での利用を停止」など、状況に応じてカードの利用を制限できるため、不正利用のリスクを減らせます。

結論として、エポスカードが特別に不正利用されやすいという事実はありません。したがって、適切なセキュリティ対策を取っていれば、安心して利用できるクレジットカードです。

フィッシング対策として、公式サイトのリンクを直接入力する習慣をつけましょう。

セキュリティ対策は大切だけれど、心配しすぎずに使うことも大事よね。

フィッシング詐欺メールが届くことがある

エポスカード会員を狙ったフィッシング詐欺メールやSMSが増加しています。ただし、これはエポスカード自体に問題があるわけではなく、人気のあるクレジットカードが詐欺のターゲットになりやすいという事情があります。

それでは、フィッシング詐欺の典型的な手口は以下のとおりです。

まず、「エポスカードの利用を一時停止しました」「不正利用の可能性があります」といった内容のメールやSMSが送られてきます。これらは緊急性を装って受取人を焦らせ、冷静な判断を奪う狙いがあります。

次に、メール内のリンクをクリックすると、エポスカードの公式サイトそっくりの偽サイトに誘導されます。そこでエポスNetのIDとパスワード、カード番号、セキュリティコードなどを入力するよう求められます。

その結果、入力した情報は詐欺グループに盗まれ、不正利用に使われてしまいます。つまり、一度情報を入力してしまうと、クレジットカードだけでなく、エポスNetアカウント全体が乗っ取られる危険性があります。

実際にフィッシング詐欺メールを受け取った方からは以下のような報告があります。

「エポスカードから『アカウントが不正アクセスされた可能性があります』というメールが届きました。URLが公式サイトと微妙に違っていたので、フィッシング詐欺だと気づきました。危うく騙されるところでした」

「SMSで『エポスカードの利用を停止しました。解除するにはこちらから』というメッセージが来ました。公式サイトで確認したところ、そのようなお知らせはなく、詐欺だとわかりました」

それでは、フィッシング詐欺メールを見分けるポイントは以下のとおりです。

まず、URLを必ず確認してください。エポスカードの正規URLは「https://www.eposcard.co.jp」です。したがって、少しでも異なるURLは偽サイトの可能性が高いです。たとえば「eposcard-secure.com」「epos-card.jp」といった類似URLは詐欺サイトです。

次に、エポスカードからのメールでカード番号やパスワードを聞かれることは絶対にありません。つまり、メール内でこれらの情報を入力するよう求められた場合は、100%詐欺だと判断してください。

さらに、不審なメールやSMSが届いても、リンクをクリックせずに、エポスカード公式サイトに直接アクセスするか、カスタマーセンターに電話で確認することが重要です。

このように、エポスカード自体は安全なカードですが、フィッシング詐欺には十分注意する必要があります。

フィッシングメールには返信せず、公式サイトから直接確認してください。

緊急性を感じたら、一度深呼吸して冷静になることが大切よ。

カスタマーサポートの対応に不満の声も

一部の利用者から、エポスカードのカスタマーサポートの対応に不満があるという声が聞かれます。特に不正利用の調査や問い合わせへの対応について、不満を感じた方がいるようです。

カスタマーサポートに対する不満の主な内容は以下のとおりです。

まず、電話がつながりにくいという声があります。特に月末や給与日後など、問い合わせが集中する時期は待ち時間が長くなる傾向があります。

「不正利用の疑いがあったのでカスタマーセンターに電話しましたが、なかなかつながりませんでした。30分以上待たされて、その間も不安でした」

また、調査に時間がかかるという不満もあります。つまり、不正利用の調査には1ヶ月から1ヶ月半程度かかると案内されており、結果が出るまで待たされることにストレスを感じる方もいます。

「身に覚えのない請求があったので調査を依頼しましたが、結果が出るまで1ヶ月以上かかると言われました。その間も請求が来るのかと思うと不安でした」

さらに、対応が機械的だと感じた方もいます。つまり、マニュアル通りの対応で、個別の事情を汲み取ってもらえなかったという意見があります。

「丁寧な言葉遣いではあるのですが、こちらの状況を理解してくれている感じがしませんでした。もう少し柔軟な対応をしてほしかったです」

一方で、カスタマーサポートの対応に満足している利用者も多くいます。

「カードを紛失してしまい、深夜に電話したのですが、すぐに対応してもらえました。24時間対応なのは本当に助かります」

「不正利用の疑いがあったときに丁寧に説明してもらい、安心できました。調査には時間がかかりましたが、最終的には不正利用と認められて請求が取り消されたので満足しています」

このように、カスタマーサポートの質は担当者によってばらつきがあるのが実情です。また、問い合わせ内容によって対応の迅速さも変わってきます。実際、緊急性の高い案件(カードの紛失・盗難、不正利用の疑い)については優先的に対応してもらえることが多いです。

なお、エポスカードのカスタマーサポートは24時間365日対応しており、深夜や早朝でも問い合わせができる点は評価できます。したがって、繁忙期を避けて問い合わせるなど、利用者側も工夫することで、よりスムーズな対応が期待できるでしょう。

カスタマーサポートの品質は、カード選びの重要な要素です。

対応が悪いと感じたら、他のカードと比較してみるのが良いわね。

ステータス性は低いが実用性は高い

「エポスカードはステータスが低い」という評判があるのは事実です。これは流通系カードという位置づけと、審査基準が比較的緩やかであることが理由です。

クレジットカードのステータスとは、そのカードを持っていることで示される社会的信用や地位のことです。つまり、銀行系カードや外資系カード、特にゴールドカード以上のランクになると、ステータス性が高いとされています。

エポスカードは流通系カードであり、マルイでの買い物を便利にすることが主な目的のカードです。そのため、ステータス性を求める方には向いていません。

実際の利用者からはこのような意見があります。

「ビジネスの場でエポスカードを出すのは少し恥ずかしいです。接待や会食では、もっとステータスの高いカードを使うようにしています」

「友人が持っているアメックスのゴールドカードと比べると、やはりステータス感がありません。実用性は高いのですが、見栄を張りたい場面では使いにくいです」

しかし、ステータス性が低いことは必ずしもデメリットではありません。というのも、エポスカードは実用性を重視したカードであり、年会費無料でありながら充実した特典が受けられる点が魅力です。

したがって、ステータスよりも実質的なメリットを重視する方にとっては、むしろ適したカードと言えるでしょう。以下のような評価も寄せられています。

「ステータスは確かに高くありませんが、年会費無料で海外旅行保険が付いているし、マルイで10%OFFになるし、実用性は抜群です。見栄を張るよりも実益を取りたいので、エポスカードで十分満足しています」

「ステータスカードを持っていても年会費が高いだけで、実際には使わない特典が多いです。エポスカードは無料で使える特典が充実しているので、コストパフォーマンスは最高だと思います」

このように、エポスカードは「ステータスを示すためのカード」ではなく「日常生活を便利にするためのカード」という位置づけです。したがって、ビジネスシーンや高級レストランで使うのには向いていませんが、マルイでの買い物や海外旅行、日常の優待利用には非常に役立ちます。

なお、ステータス性を求めるなら、エポスカードをサブカードとして持ち、メインカードには銀行系のゴールドカードやプラチナカードを持つという使い分けも一つの方法です。

エポスカードの審査基準と通過のポイント

それでは、エポスカードの審査について詳しく解説します。審査基準を理解しておくことで、申し込み前に自分が審査に通る可能性を判断できます。

エポスカードの特典や利用シーンを理解し、実用性を最大限に活かしましょう。

ステータスだけでなく、自分に合った使い方を考えることが大事なのよ。

エポスカードの審査は甘いのか

エポスカードの審査基準は、比較的緩やかだと言われています。これは流通系カードの特徴であり、幅広い層にカードを持ってもらうことを目的としているためです。

エポスカードの申込資格は「18歳以上(高校生を除く)」のみです。つまり、収入に関する明確な基準は設けられておらず、年収や職業に関する厳しい条件はありません。これは銀行系カードや外資系カードと比較すると、かなりハードルが低いと言えます。

それでは、審査が通りやすいとされる理由は以下のとおりです。

| ポイント | 内容 |

|---|---|

| 目的 | 自社店舗の利用促進のため、多くの人にカードを持ってもらいたい |

| 審査基準の傾向 | 他のカードより 審査がやや緩め に設定されている |

| 初期の限度額 | リスク軽減のため 初期枠は低め /利用実績に応じて増額される |

| 申込できる人の幅 | 学生・主婦・パート・アルバイトでも申込可能 |

| 収入がなくてもOKのケース | 配偶者・親などの収入を記入することで 審査に通る可能性あり |

実際に審査に通過した方からは以下のような報告があります。

「大学生でアルバイト収入が月3万円程度でしたが、審査に通りました。初めてのクレジットカードで不安でしたが、意外とスムーズに作れました」

「専業主婦で自分の収入はありませんが、配偶者の年収を記入したら審査に通りました。限度額は30万円でしたが、普段の買い物には十分です」

「派遣社員で年収も高くありませんが、問題なく審査に通りました。以前、銀行系のカードで審査に落ちたことがあったので、エポスカードは作りやすいと感じました」

ただし、審査が緩いからといって誰でも必ず通るわけではありません。以下のような場合は審査に落ちる可能性が高くなります。

まず、過去にクレジットカードの支払いを延滞したことがある方、いわゆるブラックリストに載っている方は審査に通りにくいです。というのも、信用情報機関に延滞の記録が残っている間は、新規のカード発行が難しくなります。

また、短期間に複数のクレジットカードを申し込んでいる方も要注意です。これは「申し込みブラック」と呼ばれる状態で、お金に困っていると判断されて審査に不利になります。目安として、直近6ヶ月以内に3枚以上のカードを申し込んでいる場合は、しばらく期間を空けてから申し込む方が良いでしょう。

さらに、他社からの借入額が多い方も審査に落ちる可能性があります。総量規制により、年収の3分の1を超える借入がある場合は新規のカード発行が難しくなります。

このように、エポスカードの審査は比較的通りやすいと言えますが、信用情報に問題がある場合は審査に落ちることもあると理解しておきましょう。

審査が甘いからこそ、信用情報の管理が重要です。

エポスカードは使いやすいけれど、使いすぎには注意が必要よ。

審査時間と発行までの期間

エポスカードは審査スピードが速いことでも知られています。実際、最短で申込当日にカードを受け取ることも可能です。

それでは、審査時間は申込方法や申込時間によって異なりますが、一般的には以下のような流れになります。

まず、Web申し込みの場合、通常は数分から数時間で審査結果がメールで通知されます。早ければ30分程度、遅くても翌営業日には結果がわかることが多いです。

審査に通過した場合、以下の2つの受け取り方法が選べます。

マルイ店舗のエポスカードセンターで受け取る場合は、審査通過後すぐに受け取り可能です。つまり、本人確認書類と銀行のキャッシュカードまたは通帳と届け印を持参すれば、当日中にカードを発行してもらえます。これが「即日発行」と呼ばれるサービスです。

一方、郵送での受け取りを選択した場合は、審査通過後約1週間でカードが自宅に届きます。なお、本人限定受取郵便または簡易書留で送られてくるため、受け取る際には本人確認書類の提示が必要です。

実際の利用者からは以下のような報告があります。

「朝10時頃にWebから申し込んで、お昼過ぎには審査通過のメールが届きました。その日の夕方にマルイの店舗でカードを受け取ったので、申込から6時間くらいでカードを手に入れられました」

「夜に申し込んだら、翌日の午前中に審査結果が来ました。郵送を選んだので、1週間後にカードが届きました。思ったより早くて驚きました」

ただし、審査結果がなかなか来ない場合もあります。以下のような場合は審査に時間がかかることがあります。

まず、申込内容に不備がある場合、確認のために時間がかかります。したがって、電話番号や住所、勤務先情報などを正確に入力することが重要です。

また、在籍確認が必要な場合、勤務先への電話確認が行われることがあります。そのため、勤務先が休業日だったり、電話に出られなかったりすると、審査が遅れる原因になります。

さらに、審査が混み合っている時期も、結果が出るまでに時間がかかることがあります。つまり、キャンペーン期間中や月末、年度末などは申し込みが集中するため、通常より時間がかかる場合があります。

なお、審査結果のメールが届かない場合は、迷惑メールフォルダを確認してください。それでも見つからない場合は、エポスカードのカスタマーセンターに問い合わせることをおすすめします。

審査結果が早いからといって、事前に必要書類を整えるのを忘れないでください。

申し込み後の受け取り方法も考慮して、便利な選択をするのが良いわよ。

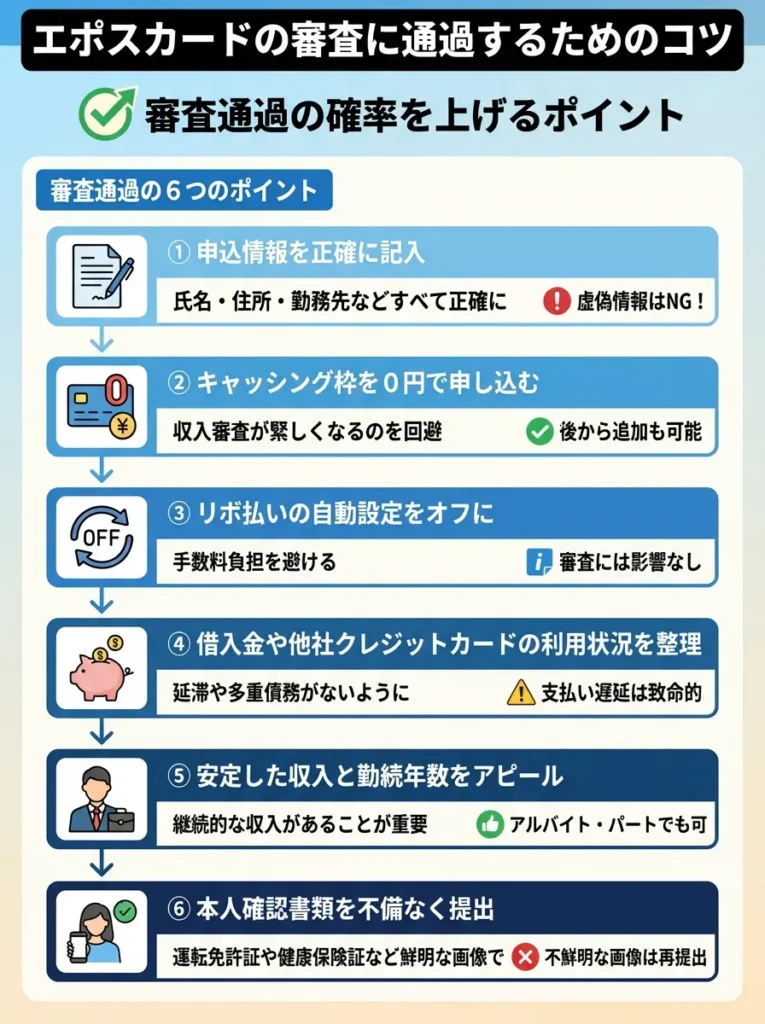

審査に通過するためのコツ

それでは、エポスカードの審査に通過する確率を上げるためのポイントを紹介します。

まず、申込情報は正確に記入してください。つまり、氏名、生年月日、住所、電話番号、勤務先情報など、すべての項目を正確に入力することが基本です。というのも、虚偽の情報を記入すると、審査に落ちるだけでなく、今後の申し込みにも悪影響を及ぼす可能性があります。

次に、キャッシング枠は0円で申し込むことをおすすめします。なぜなら、キャッシング枠を希望すると、収入に対する審査が厳しくなるからです。特に初めてクレジットカードを作る方や、年収が低い方は、キャッシング枠なしで申し込む方が審査に通りやすくなります。なお、後から必要になったら、キャッシング枠を追加することも可能です。

また、リボ払いの自動設定もオフにしましょう。リボ払いを設定すると、カード会社の収益は増えますが、利用者にとっては手数料負担が大きくなります。リボ払いの設定は審査には影響しないため、オフのままで申し込んで問題ありません。

さらに、他社のクレジットカードやローンの借入を整理しておくことも重要です。つまり、複数のカードで借入がある場合や、カードローンの残高が多い場合は、審査に不利になります。したがって、可能であれば、不要なカードを解約したり、借入を返済したりしてから申し込むと良いでしょう。

加えて、申し込みのタイミングも考慮してください。入会キャンペーンを実施している時期は、カード会社も新規会員を積極的に獲得したいと考えているため、審査基準がやや緩くなる傾向があります。したがって、キャンペーン情報をチェックして、お得なタイミングで申し込むのがおすすめです。

最後に、在籍確認の電話に備えておくことも大切です。勤務先に電話がかかってくる可能性があるため、事前に「クレジットカードの在籍確認の電話が来るかもしれません」と伝えておくとスムーズです。なお、個人名でかかってくることが多いため、不審に思われないよう準備しておきましょう。

このように、これらのポイントを押さえて申し込めば、エポスカードの審査に通過する可能性を高められます。

エポスカードがおすすめな人の特徴

ここまでの情報を踏まえて、エポスカードがどのような人に向いているのかをまとめます。

クレジットカードの利用目的を明確にし、適切なカードを選ぶことが重要です。

収入だけでなく、信用情報の内容も見直すことが大切よ。

マルイ・モディをよく利用する人

エポスカードが最もおすすめなのは、まずマルイやモディで頻繁に買い物をする方です。というのも、年4回の「マルコとマルオの7日間」で10%OFFになる特典は、他のカードでは得られない大きなメリットです。

マルイで洋服や雑貨、家具などを購入する習慣がある方なら、この特典だけでも年間数万円の節約につながります。特に大きな買い物を予定している場合は、セール期間に合わせて購入すれば10%も安くなるため、非常にお得です。

また、マルイのネット通販でも同じ特典が利用できるため、店舗に行く時間がない方でも恩恵を受けられます。したがって、マルイユーザーなら持っておいて損はないカードと言えるでしょう。

特典を最大限に活用するため、購入予定を事前に計画することが重要です。

セール時期に合わせた買い物が、上手に節約するコツよ。

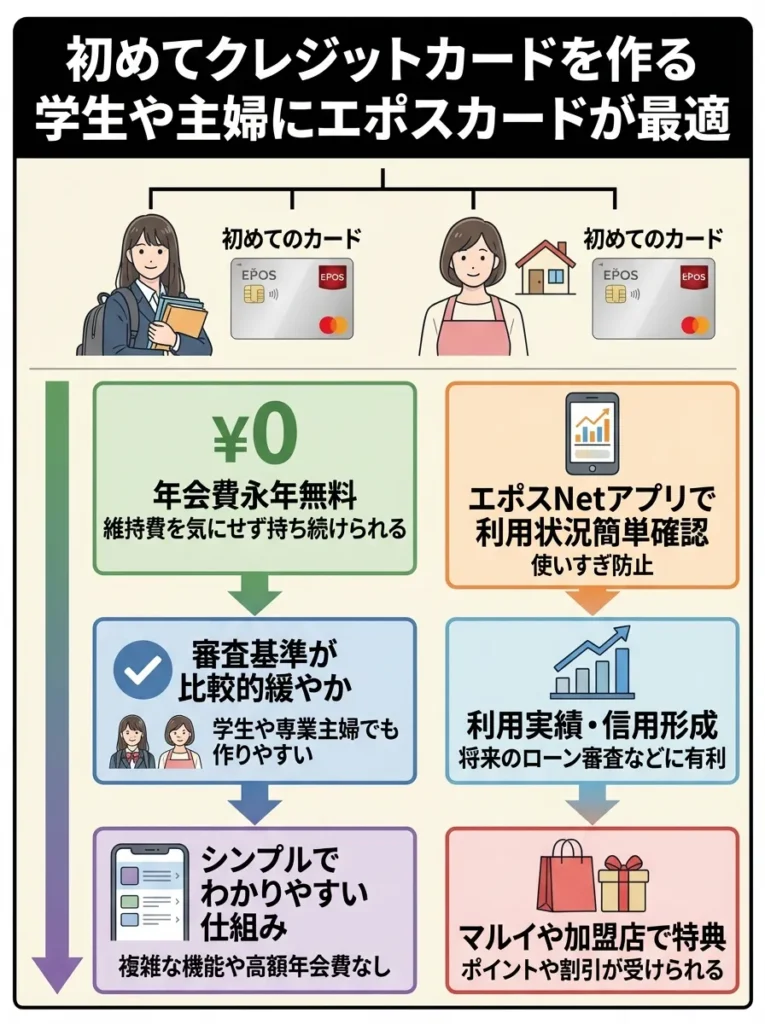

初めてクレジットカードを作る学生や主婦

エポスカードは、初めてクレジットカードを持つ方に最適です。まず、年会費永年無料なので、維持費を気にせず持ち続けられます。また、審査基準が比較的緩やかなため、学生や専業主婦の方でも作りやすいのが特徴です。

クレジットカード初心者にとって、複雑な機能や高額な年会費は負担になりますが、エポスカードはシンプルでわかりやすい仕組みです。さらに、エポスNetアプリで利用状況を簡単に確認できるため、使いすぎの心配も少ないでしょう。

また、クレジットカードの利用実績を積むという意味でも、エポスカードは良い選択肢です。というのも、しっかりと利用と返済を繰り返せば、信用情報が築かれ、将来的に他のカードを作る際にも有利になります。

エポスカードの特典を利用するために、日常的な支払いをカードに集約することをお勧めします。

クレジットカードは使いすぎに注意が必要だから、利用限度額を見直しておくと安心よ。

海外旅行に行く機会が多い人

海外旅行保険が付帯しているエポスカードは、海外旅行によく行く方にもおすすめです。というのも、年会費無料でありながら最高3,000万円の補償が受けられるため、別途旅行保険に加入する費用を節約できます。

特に疾病治療費用が270万円まで補償される点は重要です。なぜなら、海外で病気になった場合、医療費が数百万円に達することも珍しくないからです。したがって、エポスカードの保険があれば、安心して旅行を楽しめるでしょう。

なお、利用付帯になったため、旅行代金や現地での交通費をカードで支払う必要がありますが、この条件はそれほど難しくありません。たとえば、空港までの電車代やバス代をカードで払えば保険が適用されるため、手軽に利用できます。

このように、年に数回でも海外旅行に行く方なら、旅行保険目的だけでもエポスカードを持つ価値があります。

保険の適用条件をしっかり理解し、計画的に旅行費用をカードで支払うことが大切です。

医療費の補償額だけでなく、旅行中のサポート体制も確認しておくと安心よ。

優待特典を活用したい人

全国10,000店舗以上で優待が受けられるエポスカードは、日常的に外食やレジャーを楽しむ方に向いています。たとえば、居酒屋で割引、カラオケで30%OFF、映画館で500円OFFなど、頻繁に利用する店舗で優待が使えれば、年間でかなりの金額を節約できます。

したがって、エポトクプラザで自分の生活圏内の優待店舗を検索し、よく使う店舗が含まれていれば、エポスカードを作る価値は十分にあります。年会費無料なので、優待目的だけで持っていても損はありません。

特にカラオケや映画館によく行く方、居酒屋での飲み会が多い方には、優待による節約効果が大きいでしょう。

優待利用時の条件をしっかり確認し、見落としのないようにしましょう。

優待を受ける際の注意事項をしっかり読んでおくことが大切よ。

ゴールドカードを無料で持ちたい人

エポスゴールドカードを年会費無料で持ちたい方にも、エポスカードはおすすめです。というのも、年間50万円程度を目安に利用すれば、ゴールドカードへの無料招待が届く可能性があります。

通常、ゴールドカードには年会費がかかりますが、インビテーション経由なら永年無料で持てるのは大きなメリットです。さらに、ゴールドカードになれば、選べるポイントアップショップでポイント還元率が最大1.5%にアップし、空港ラウンジも利用できるようになります。

したがって、まずは一般カードで利用実績を積み、ゴールドカードへの招待を狙うという戦略は、コストパフォーマンスを重視する方に最適です。

エポスカードをおすすめしない人の特徴

エポスカードにはデメリットもあるため、すべての人におすすめできるわけではありません。以下のような方には、他のカードの方が適している可能性があります。

年間50万円の利用を達成するための計画を立てることが重要です。

インビテーションが来るためには、利用実績を着実に積むことが大切なのよ。

ポイント還元率を重視する人

日常の買い物でポイントを効率的に貯めたい方には、エポスカードは不向きです。というのも、基本ポイント還元率0.5%は、高還元率カードと比較すると半分程度しかありません。

たとえば、楽天カード、リクルートカード、PayPayカードなど、還元率1.0%以上のカードを選んだ方が、同じ金額の買い物でも倍以上のポイントが貯まります。実際、年間100万円利用する場合、還元率の違いで5,000円以上の差が出ることもあります。

したがって、ポイント重視なら、エポスカードではなく高還元率カードをメインカードにすることをおすすめします。

ポイント還元率だけでなく、特典内容も総合的に考慮するべきです。

還元率だけでなく、利用する店舗での特典も大切ですわね。

公共料金や固定費の支払いでポイントを貯めたい人

公共料金や携帯料金、サブスクリプションサービスなどの固定費でポイントを貯めたい方にも、エポスカードは最適とは言えません。なぜなら、これらの支払いでも還元率は0.5%のままなので、効率的にポイントが貯まらないからです。

したがって、固定費の支払いを重視するなら、dカードやリクルートカードなど、公共料金でも1.0%以上の還元率があるカードを選ぶ方が良いでしょう。

カード選びでは還元率だけでなく、手数料も考慮することが重要です。

固定費の支払いにポイントを貯めるなら、カードの特典も見逃さないでね。

家族でカードを共有したい人

家族カードを発行して家族全員でクレジットカードを使いたい方には、エポスカードは向いていません。というのも、エポスカードには家族カード制度がないため、家族それぞれが個別に申し込む必要があります。

したがって、家族での利用を重視するなら、楽天カードやイオンカード、三井住友カードなど、家族カードを発行できるカードを選びましょう。

家族カードの利用を考えるなら、各カードの特典や利用条件を比較検討することが重要です。

家族のニーズに合ったカード選びが、より良い利用体験につながるのよ。

MastercardやJCBを使いたい人

国際ブランドをVISA以外で作りたい方には、エポスカードは選択肢に入りません。なぜなら、エポスカードで選べるのはVISAのみだからです。

したがって、すでにVISAのカードを持っている方や、MastercardやJCBを使いたい方は、他のカードを検討する必要があります。

利用目的に応じて、各ブランドの特典を比較することが重要です。

カードの種類だけでなく、特典やサービス内容もチェックしてね。

ショッピング保険を重視する人

高額な買い物をする際にショッピング保険でカバーしたい方には、エポスカードは物足りないかもしれません。というのも、一般カードにはショッピング保険が付帯していないため、購入した商品の破損や盗難に対する補償がありません。

したがって、ショッピング保険を重視するなら、ゴールドカード以上のランクのカードや、ショッピング保険が標準で付帯しているカードを選ぶ方が安心です。

エポスカードの申し込み方法と審査の流れ

それでは、エポスカードの申し込みから発行までの具体的な流れを説明します。

ショッピング保険が必要な場合は、カードの補償内容をしっかり確認することが重要です。

補償内容だけでなく、利用条件もチェックしておくと安心なのよ。

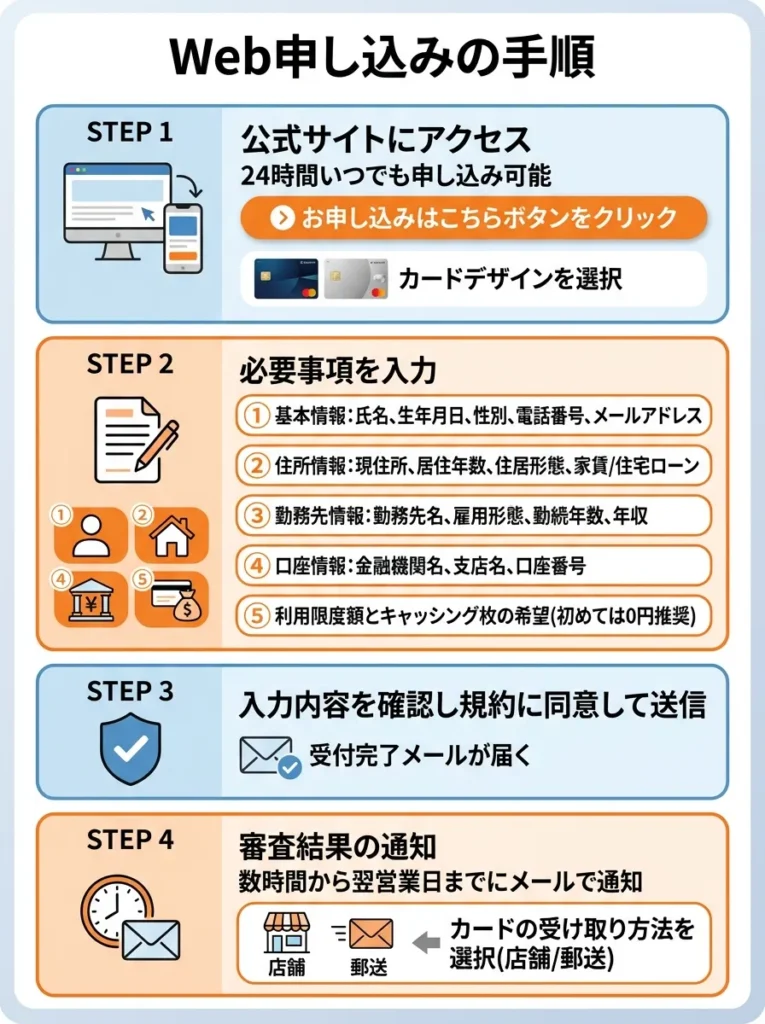

Web申し込みの手順

エポスカードは、公式サイトから簡単に申し込むことができます。24時間いつでも申し込み可能で、スマートフォンからでも手続きできます。

それでは、Web申し込みの流れは以下のとおりです。

まず、エポスカード公式サイトにアクセスし、「お申し込みはこちら」ボタンをクリックします。カードのデザインを選択する画面が表示されるので、好きなデザインを選びましょう。通常デザインのほか、コラボレーションカードも選択できます。

次に、申込フォームに必要事項を入力します。入力する項目は以下のとおりです。

氏名、生年月日、性別、電話番号、メールアドレスなどの基本情報を入力します。なお、メールアドレスは審査結果の通知に使われるため、正確に入力してください。

現住所、居住年数、住居形態(持ち家・賃貸など)、家賃または住宅ローン月額を入力します。引っ越したばかりの方は、正確な新住所を入力してください。

勤務先名、勤務先住所、勤務先電話番号、職業、雇用形態、勤続年数、年収を入力します。学生の場合は学校名と卒業予定年月を入力します。専業主婦の場合は配偶者の年収を入力できます。

銀行口座情報を入力します。引き落とし口座として登録する口座の金融機関名、支店名、口座番号を入力してください。なお、オンラインで口座登録ができない金融機関の場合は、後日書類での手続きが必要になります。

利用限度額の希望とキャッシング枠の希望を選択します。初めての方は、キャッシング枠は0円で申し込むことをおすすめします。

入力内容を確認し、規約に同意して送信します。申し込みが完了すると、受付完了のメールが届きます。

審査結果は、通常数時間から翌営業日までにメールで通知されます。審査に通過した場合、カードの受け取り方法(店舗受け取りまたは郵送)を選択できます。

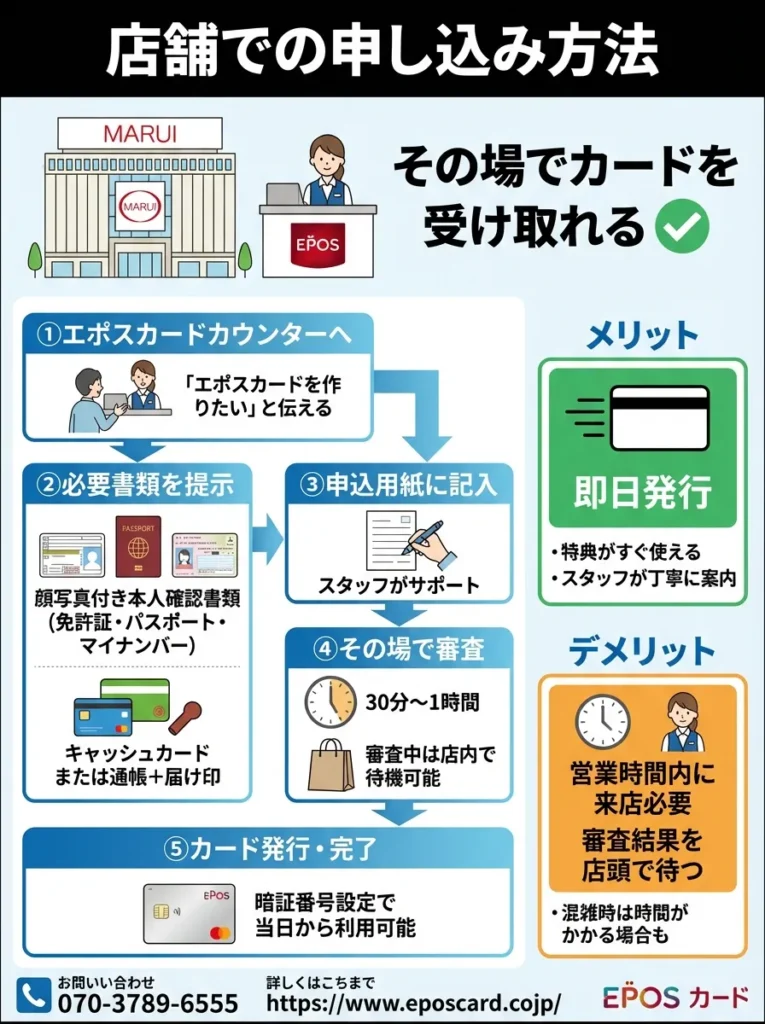

店舗での申し込み方法

マルイ店舗のエポスカードカウンターでも申し込みができます。実際、店舗で申し込むメリットは、その場でカードを受け取れることです。

それでは、店舗申し込みの流れは以下のとおりです。

まず、マルイ店舗のエポスカードカウンターに行き、「エポスカードを作りたい」と伝えます。店舗の営業時間内であれば、いつでも申し込み可能です。

次に、必要書類を提示します。店舗での申し込みには以下の書類が必要です。

運転免許証、パスポート、マイナンバーカードなど、顔写真付きの本人確認書類を用意してください。なお、顔写真なしの書類(健康保険証など)の場合は、追加で住民票や公共料金の領収書が必要になることがあります。

また、引き落とし口座のキャッシュカード、または通帳と届け印を持参してください。その場で口座登録ができます。

申込用紙に必要事項を記入します。Web申し込みと同様の内容を記入しますが、店舗スタッフがサポートしてくれるので安心です。

その場で審査が行われます。審査時間は通常30分から1時間程度です。審査中は店内で買い物をしたり、カフェで待ったりできます。

審査に通過すると、その場でカードが発行されます。カードを受け取ったら、暗証番号を設定して完了です。当日から買い物に利用できます。

このように、店舗申し込みのメリットは即日発行できることですが、デメリットとして店舗の営業時間内に行く必要があることと、審査結果を店頭で待つ時間が必要なことがあります。

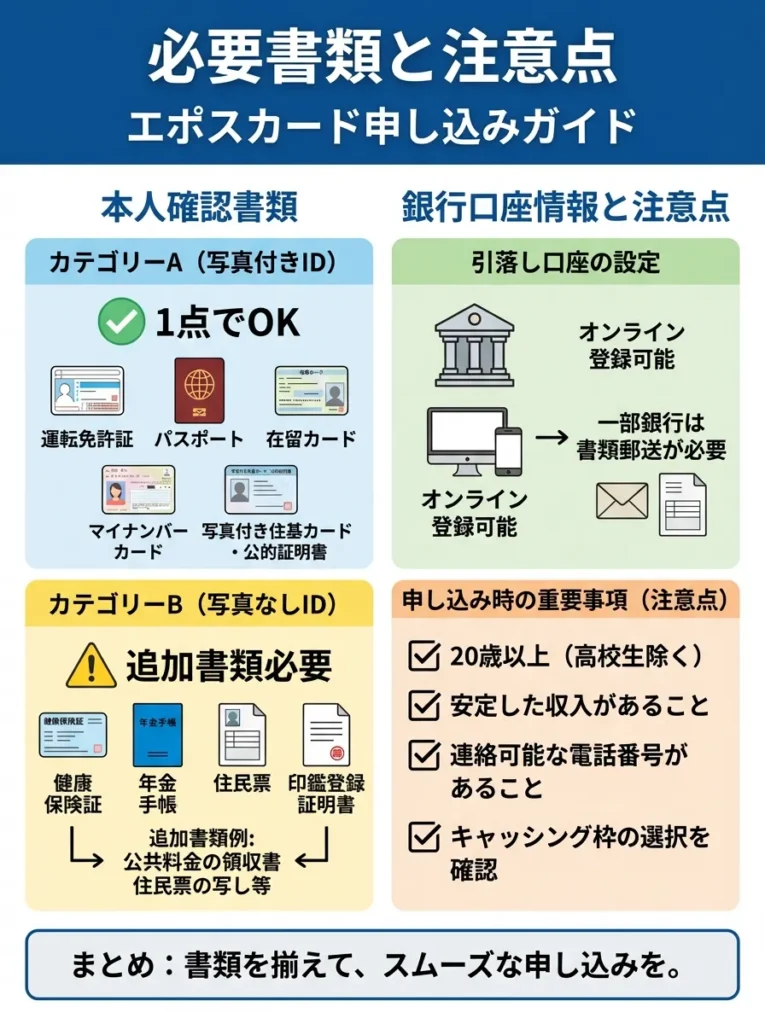

必要書類と注意点

それでは、エポスカードの申し込みに必要な書類と、申し込み時の注意点をまとめます。

本人確認書類は以下のいずれかが必要です。

運転免許証、運転経歴証明書、パスポート、在留カード、特別永住者証明書、マイナンバーカード、写真付き住民基本台帳カード、官公庁が発行した身分証明書で写真付きのものが利用できます。これらは顔写真付きの書類なので、1点で本人確認が完了します。

健康保険証、年金手帳、住民票の写し、印鑑登録証明書なども利用できますが、顔写真がないため、追加で公共料金の領収書や住民票などが必要になることがあります。

引き落とし口座の情報も必要です。Web申し込みの場合はオンラインで口座登録できる金融機関が多いですが、一部の金融機関は書類での手続きが必要になります。

申し込み時の注意点は以下のとおりです。

まず、虚偽の情報を入力すると、審査に落ちるだけでなく、今後の申し込みにも悪影響を及ぼします。したがって、すべての項目を正確に入力してください。

また、在籍確認の電話がかかってくる可能性があります。そのため、勤務先の電話番号は正確に入力し、電話に対応できるようにしておきましょう。

さらに、キャンペーンの条件を確認してください。入会キャンペーンでポイントをもらう場合、条件を満たす必要があります。したがって、条件を確認してから申し込むことをおすすめします。

このように、これらの点に注意して申し込めば、スムーズにエポスカードを手に入れられるでしょう。

エポスカードに関するよくある質問

それでは、エポスカードについて、利用者からよく寄せられる質問とその回答をまとめました。

本人確認書類は最新のものを用意し、期限切れに注意してください。

申し込み後の審査状況も気にかけて、進捗を確認するのが大切よ。

ETCカードは発行できますか?

エポスカードでは、年会費無料でETCカードを発行できます。つまり、高速道路や有料道路の料金所をスムーズに通過でき、エポスポイントも貯まります。

ETCカードの発行手数料も無料です。エポスNetから簡単に申し込むことができ、約2週間で自宅に届きます。なお、ETCカード利用分もエポスポイントが貯まるため、通勤や旅行で高速道路をよく使う方にはメリットがあります。

ただし、ETCカードの利用限度額は、エポスカード本体の利用限度額に含まれます。別枠ではないため、注意が必要です。

ETCカードの限度額は本体と共有ですので、計画的に利用しましょう。

ETCカードの利用はポイントが貯まるけれど、利用限度額に注意が必要よ。

利用明細はどこで確認できますか?

エポスカードの利用明細は、エポスNetまたはエポスカード公式アプリで確認できます。つまり、Web明細サービスを利用すれば、いつでもスマートフォンやパソコンから利用状況を確認できます。

エポスNetにログインすると、利用履歴、利用可能額、ポイント残高などを確認できます。また、過去の利用履歴も閲覧可能で、CSVファイルでダウンロードすることもできます。

紙の明細書を希望する場合は、有料で発行してもらうことも可能です。ただし、Web明細の方が環境にも優しく、いつでも確認できるため便利です。

利用明細の確認だけでなく、定期的に支出を見直す習慣を持つことが大切です。

利用履歴を確認することで無駄遣いに気づくことができるのよ。

締め日と引き落とし日はいつですか?

エポスカードの締め日と引き落とし日は、2つのコースから選択できます。

27日払いコースは、前月の28日から当月27日までの利用分が、翌月27日に引き落とされます。たとえば、1月28日から2月27日までの利用分は、3月27日に引き落とされます。

4日払いコースは、前月の5日から当月4日までの利用分が、翌月4日に引き落とされます。たとえば、1月5日から2月4日までの利用分は、3月4日に引き落とされます。

どちらのコースを選ぶかは、給与の振込日に合わせて決めると良いでしょう。つまり、給与振込日の直後に引き落とし日を設定すれば、残高不足のリスクを減らせます。

引き落とし日を給与日と合わせることは重要ですが、予備日を設けると安心です。

締め日と引き落とし日の間に余裕を持たせると、安心感が増すのよ。

ポイントの有効期限はどのくらいですか?

エポスポイントの有効期限は、ポイント加算日から2年間です。ただし、有効期限が切れる3ヶ月前までにエポスNetで延長申請をすれば、さらに24ヶ月延長できます。

なお、エポスゴールドカードやプラチナカードにアップグレードすると、ポイントの有効期限が無期限になります。これはゴールドカード以上の大きなメリットの一つです。

ポイントを無駄にしないためには、定期的にポイント残高と有効期限を確認し、期限が近いポイントから使うようにしましょう。

ポイントの延長申請は、忘れがちなのでカレンダーにリマインダーを設定しましょう。

アップグレードのメリットを考えると、ゴールドカードにする価値があるのよ。

支払いに遅れたらどうなりますか?

引き落とし日に口座残高が不足していて支払いができなかった場合、遅延損害金が発生します。また、信用情報に延滞の記録が残る可能性があります。

それでは、支払いが遅れた場合の流れは以下のとおりです。

まず、引き落とし日に支払いができなかった場合、エポスカードから支払い方法の案内が郵送またはメールで届きます。したがって、指定された方法で速やかに支払ってください。

次に、支払いが遅れている間、カードの利用が停止されます。支払いを完了すれば、通常1〜2営業日で利用が再開されます。

さらに、延滞が長期間続くと、信用情報機関に延滞情報が登録されます。これにより、今後のクレジットカード発行やローン審査に悪影響を及ぼす可能性があります。

したがって、支払いが遅れそうな場合は、事前にエポスカードのカスタマーセンターに相談することをおすすめします。分割払いへの変更など、対処法を提案してもらえることがあります。

遅延損害金は高額になることがあるため、早めの支払いを心がけましょう。

信用情報への影響は長期的だから、遅れないように気をつけてね。

カードを紛失した場合の対処法は?

エポスカードを紛失したり盗難に遭ったりした場合は、すぐにカードの利用停止手続きを行ってください。なお、エポスカードは24時間365日対応の紛失・盗難受付センターがあります。

紛失・盗難受付センターに電話すると、カードがすぐに利用停止されます。その後、警察に盗難届または遺失届を提出してください。届出番号をエポスカードに連絡する必要があります。

新しいカードは約1週間で自宅に届きます。なお、カード番号が変更されるため、公共料金の支払いなどでカード情報を登録している場合は、変更手続きが必要です。

紛失・盗難による不正利用については、届出日から61日前までさかのぼって補償されます。ただし、暗証番号を他人に教えていた場合や、カードの裏面に署名をしていなかった場合は補償されないことがあります。

利用停止後は、即座にパスワードを変更して不正利用を防ぎましょう。

新しいカードが届いたら、すぐに設定を見直すのが大切よ。

解約方法を教えてください

エポスカードを解約したい場合は、以下の方法で手続きできます。

まず、エポスカスタマーセンターに電話して解約を申し出ます。電話受付時間は9時30分から18時までです。音声ガイダンスに従って、解約の手続きを進めてください。

また、エポスNetからも解約手続きができます。ログイン後、「各種お手続き・登録変更」から「カード解約」を選択し、画面の指示に従って手続きを進めてください。

それでは、解約する前に、以下の点を確認してください。

まず、未払いの利用代金がある場合は、解約後も引き落としが続きます。したがって、すべて支払いが完了してから解約することをおすすめします。

次に、貯まっているエポスポイントは、解約と同時に失効します。そのため、ポイントを使い切ってから解約するか、商品と交換してから解約しましょう。

さらに、公共料金や携帯料金の支払いをエポスカードで行っている場合は、事前に別のカードに変更しておく必要があります。

なお、解約後もゴールドカードへの招待履歴などは残るため、将来再度エポスカードを作る際に有利になることがあります。

解約手続き後、残高や利用明細を確認しておくべきです。

解約前に、ポイントの期限や特典をしっかり確認してね。

問い合わせ先はどこですか?

エポスカードに関する問い合わせは、以下の方法で行えます。

エポスカスタマーセンターは、カードの利用に関する一般的な問い合わせに対応しています。電話番号は、東京03-3383-0101、大阪06-6630-0101です。受付時間は9時30分から18時までです。

紛失・盗難の場合は、専用の受付センターがあります。電話番号は、東京03-5340-3333、大阪06-6348-5353です。こちらは24時間365日対応しています。

また、エポスNetにログインして、チャットサポートを利用することもできます。よくある質問についてはAIが自動回答してくれるため、営業時間外でも対応可能です。

さらに、エポスカード公式サイトには、よくある質問のページもあります。簡単な疑問であれば、こちらで解決できることが多いです。

まとめ:エポスカードの総合評価と賢い使い方

エポスカードは、年会費永年無料でありながら、マルイでの10%OFF特典、全国10,000店舗以上での優待、海外旅行保険など、充実した特典が受けられるクレジットカードです。

メリットとしては、まずコストをかけずに持てること、マルイユーザーには大きな割引特典があること、審査基準が比較的緩やかで初心者でも作りやすいことが挙げられます。一方、デメリットとして、基本ポイント還元率が0.5%と低めであること、家族カードが発行できないこと、ショッピング保険が付帯していないことがあります。

エポスカードは万能なカードではありませんが、特定の目的やライフスタイルには非常に適しています。つまり、マルイでよく買い物をする方、海外旅行に頻繁に行く方、優待特典を活用したい方にとっては、年会費無料でこれだけの特典が受けられるのは大きな魅力です。

賢い使い方としては、マルイでの買い物や優待店舗での利用、海外旅行保険目的での保有といった、エポスカードの強みを活かす使い方をすることです。したがって、日常の買い物は高還元率カードをメインにして、エポスカードはサブカードとして特定の場面で使い分ける戦略が効果的でしょう。

また、年間50万円程度を利用してエポスゴールドカードへの無料招待を狙うことで、ポイント還元率の低さというデメリットを解消できます。というのも、選べるポイントアップショップを活用すれば、日常使いでも十分なポイントが貯まるようになります。

エポスカードの評判には賛否両論ありますが、自分のライフスタイルに合っているかどうかが最も重要です。この記事で紹介したメリットとデメリットを踏まえて、エポスカードがあなたに適しているかを判断してください。

年会費無料なので、とりあえず作っておいて損はありません。たとえば、マルイで買い物する機会が年に数回あるなら、その時だけ使うという方法もあります。また、海外旅行保険目的で持っておくだけでも価値があるでしょう。

最終的には、あなた自身の利用目的と照らし合わせて、エポスカードを作るかどうかを決めてください。この記事が、その判断の助けになれば幸いです。

問い合わせ先を事前にブックマークしておくと便利です。

緊急時に備えて、電話番号を手元にメモしておくと安心よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております