・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

三井住友銀行のOliveに興味があるけれど、SNSやネットで「やめた方がいい」という意見を見かけて不安になっていませんか。

新しい銀行サービスへの切り替えは、あなたの大切な資産に関わる重要な決断です。特に金融商品では、メリットだけでなくデメリットもしっかり理解した上で判断することが何よりも大切です。

本記事では、Oliveの注意点やデメリットを包み隠さず解説します。実際の利用者の声や具体的な対処法もご紹介しますので、あなた自身が納得できる選択をするための判断材料としてお役立てください。

結論から申し上げると、Oliveは三井住友銀行が提供する信頼性の高いサービスですが、すべての人に適しているわけではありません。

あなたのライフスタイルや金融ニーズに合っているかどうかを、この記事でしっかり確認していきましょうね。

銀行・カード・投資が

これ1つで完結するOlive

Olive

三井住友銀行・最大20%還元キャッシュカード・クレジット・デビット・ポイント払いが1枚に集約。アプリで一括管理でき、最大61,600円相当の入会特典も。

※最大20%還元には、対象店舗・スマホのタッチ決済・SBI証券クレカ積立・選べる特典・アプリログイン等の条件達成が必要です。アカウントランクによって還元率は異なります。

※入会特典最大61,600円相当は新規開設および条件達成等が必要です。詳細は三井住友銀行公式サイトでご確認ください。

※給与受取の年間2,400ポイントは「毎月選べる特典」で給与・年金受取特典を選択し、適用条件を満たした場合の例です。

※他行あて振込手数料・ATM手数料無料は、Olive基本特典の適用条件に基づきます。詳細は公式サイトでご確認ください。

※Vポイント・Olive・三井住友銀行・SBI証券・PayPay・マネーフォワード ME等の名称・サービス内容は、各社の商標または登録商標です。最新情報は三井住友銀行公式サイトでご確認ください。

※特典内容・キャンペーン条件は予告なく変更される場合があります。お申込前に必ず公式サイトの最新情報をご確認ください。

あなたに合う1枚を診断

三井住友Oliveとは何か?

まず、Oliveの基本的な仕組みを理解しておきましょう。

三井住友銀行のOliveは、2023年3月にスタートした個人向け総合金融サービスです。「Oliveフレキシブルペイ」という1枚のカードに、キャッシュカード、クレジットカード、デビットカード、ポイント払いの4つの機能が集約されています。

サービス開始から約1年で200万アカウントを突破するなど、多くの人が注目しているサービスです。

Oliveの主な特徴は以下のとおりです。

| 特徴 | 内容 |

|---|---|

| 一元管理 | 銀行口座、クレジットカード、証券口座を1つのアプリで管理 |

| ポイント還元 | 対象のコンビニ・飲食店で最大20%のVポイント還元 |

| 手数料優遇 | 他行宛振込手数料が月3回無料 |

| 3つのランク | 一般、ゴールド、プラチナプリファードから選択 |

しかし、この便利そうに見えるサービスにも、注意すべき点が数多く存在します。

この3つに当てはまる人は

Olive向きです

Oliveには注意点もありますが、以下の3つに当てはまる人はデメリットよりもメリットの方が大きくなりやすい傾向にあります。デメリットを確認する前に、まずはご自身の使い方をチェックしてみてください。

セルフチェックリスト

三井住友銀行をメイン口座にできる

コンビニや飲食店でスマホのタッチ決済をよく使う

SBI証券でクレカ積立をしたい

この3つすべてに当てはまる方は、デメリットを確認したうえでOliveを前向きに検討してよいでしょう。1つでも当てはまらない場合も、この後の「やめた方がいい7つの理由」を読んでから判断するのがおすすめです。

Oliveを「やめた方がいい」と言われる7つの理由

ここからは、Oliveのデメリットや注意点を具体的に解説していきます。これらの点があなたにとって問題ないかどうか、慎重に確認してください。

利用目的に応じた手数料やサービス内容をよく比較してください。

口コミだけでなく、公式情報をしっかり確認することが大切よ。

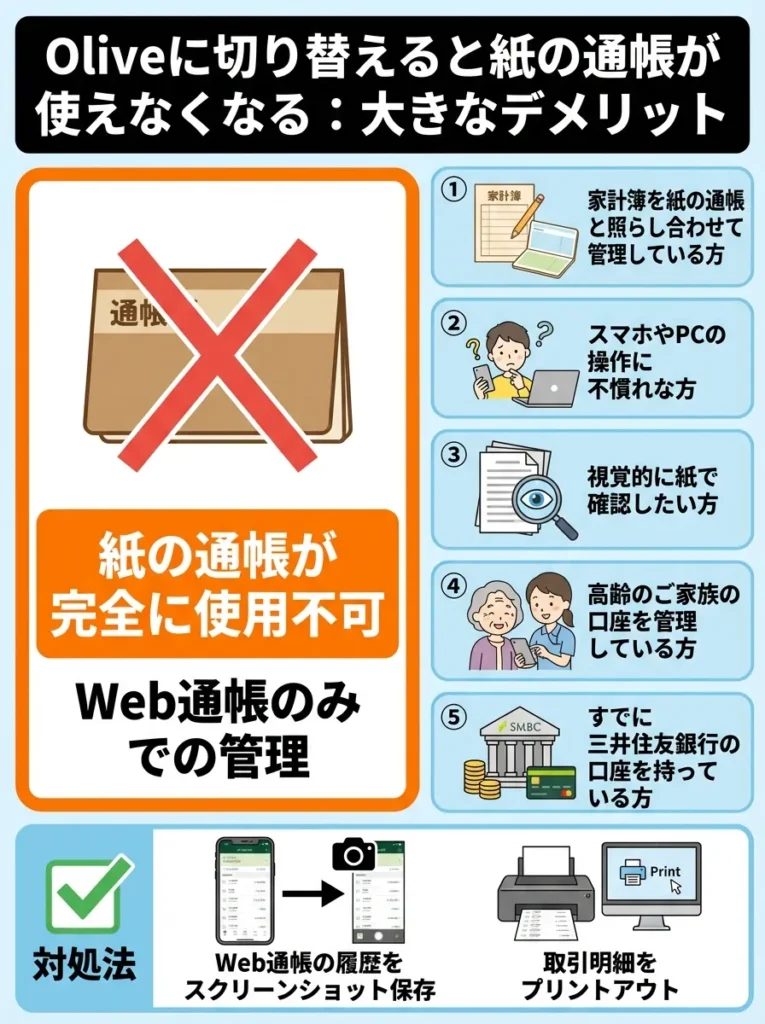

理由1 紙の通帳が一切使えなくなる

Oliveに切り替えると、紙の通帳は完全に使えなくなり、Web通帳のみでの管理となります。

これまで紙の通帳で入出金履歴を確認し、記帳することで家計管理をしていた方にとっては、大きな変更点となります。特に以下のような方は注意が必要です。

紙の通帳が必要な方の例は以下のとおりです。

- 家計簿を紙の通帳と照らし合わせて管理している方

- スマートフォンやパソコンの操作に不慣れな方

- 視覚的に紙で確認したい方

- 高齢のご家族の口座を管理している方

すでに三井住友銀行の口座を持っていて紙の通帳を使っている場合、Oliveへの切り替え後はその通帳も使用できなくなります。

この点は切り替え前に十分理解しておく必要がありますね。

Web通帳には「いつでもどこでもスマホで確認できる」「通帳記入の手間がない」「紛失のリスクがない」などのメリットもありますが、デジタルに慣れていない方には不便に感じられるでしょう。

対処法としては、定期的にWeb通帳の履歴をスクリーンショットで保存したり、必要に応じて取引明細をプリントアウトすることが考えられます。

Web通帳への移行に伴い、デジタル管理の習慣を早めに身につけましょう。

デジタル管理に不安がある方は、使い方をしっかり学んでおくと安心よ。

紙の通帳を残したい人は、

銀行口座と分けてカードを持つのも選択肢

「三井住友銀行の口座は今のまま使いたい」「紙の通帳を残したい」という方は、Oliveのように銀行口座とカードを一体化するより、クレジットカード単体で持てるカードを選ぶ方が合っている場合があります。

18〜39歳の方で、年会費無料の高還元カードを探しているなら、JCB CARD Wも比較候補になります。

JCB CARD W

クレカ単体型なので、銀行口座はそのままに使えます

理由2 クレジットカード機能の利用には必ず審査が必要

Oliveフレキシブルペイを申し込む際、クレジットカード機能なしという選択肢はありません。

つまり、必ずクレジット機能付きカードとして審査が行われるということよ。

審査の結果、以下のような状況になる可能性があります。

| 審査結果 | 利用できる機能 | 注意点 |

|---|---|---|

| 審査通過 | すべての機能(クレジット、デビット、キャッシュカード、ポイント払い) | 問題なく全機能利用可能 |

| 審査落ち | デビット、キャッシュカード、ポイント払いのみ | クレジット機能は利用不可 |

| 18歳未満 | デビット、キャッシュカード、ポイント払いのみ | 年齢制限によりクレジット不可 |

特に注意すべき点は、ゴールドやプラチナプリファードを選んだ場合、クレジット審査に落ちても年会費が発生することです。

ゴールドの場合は年会費5,500円、プラチナプリファードの場合は33,000円が必要です。これは、空港ラウンジなどの付帯サービスは審査に落ちても利用できるためという理由ですが、クレジット機能を使えないのに年会費を払うことになるため、注意が必要です。

過去にクレジットカードの支払い遅延がある方や、他のローンの残高が多い方は、審査落ちのリスクを考慮する必要があります。

審査基準を理解し、信用情報を事前に確認することが大切です。

審査結果によって利用できる機能が変わるから、慎重に考えてね。

審査が不安な人は、

まず一般ランクで検討しましょう

Oliveにはクレジット機能の審査があります。ゴールドやプラチナプリファードを選ぶと、審査結果によっては年会費面で不安が残る場合もあります。

初めて申し込む方や審査に不安がある方は、まず年会費無料の一般ランクから検討するのが無難です。

Oliveのランク比較

一般

年会費

永年無料

ゴールド

年会費

5,500円

プラチナ

プリファード

年会費

33,000円

年会費永年無料で気軽に始められます

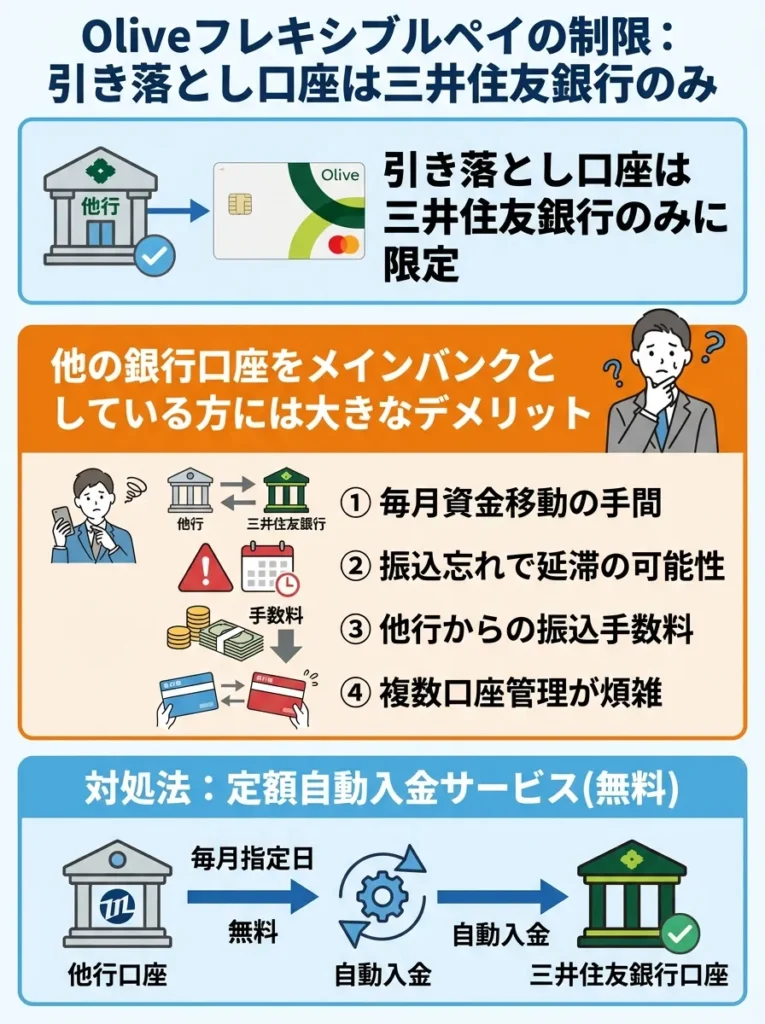

理由3 引き落とし口座は三井住友銀行のみに限定される

Oliveフレキシブルペイのクレジット機能の引き落とし口座は、三井住友銀行の口座に限定されています。

他の銀行口座を引き落とし口座に設定することはできません。

これは、他の銀行口座をメインバンクとして利用している方にとって、大きなデメリットとなりますね。

具体的な不便さは以下のとおりです。

- 給与振込口座が別の銀行の場合、毎月三井住友銀行の口座に資金を移動する手間が発生

- 資金移動を忘れると引き落としができず、延滞扱いになる可能性

- 他行からの振込手数料がかかる場合がある

- 複数の銀行口座を管理する必要があり、資金管理が煩雑になる

一般的なクレジットカードでは、複数の銀行から引き落とし口座を選べることが多いため、この制限は使い勝手の面で劣ると言えます。

対処法としては、三井住友銀行の「定額自動入金サービス」を利用して、他行から自動的に資金を移動させる方法があります。

このサービスはOliveユーザーなら無料で利用できますが、設定の手間は発生します。

引き落とし口座を三井住友銀行に限定することで、資金管理が煩雑になりやすいです。事前に口座の利用状況を見直しましょう。

三井住友銀行以外の口座を使っている方は、手数料や資金移動に注意が必要よ。効率的な管理を心がけてね。

口座は今のまま、

カードだけをシンプルに使う選択肢

引き落とし口座

三井住友銀行のみ

資金移動の手間が発生

引き落とし口座

主要金融機関に対応

今の口座のまま使える

Oliveはクレジット機能の引き落とし口座が三井住友銀行に限られるため、給与口座や生活費口座が別銀行の方は、資金移動の手間が発生します。

「今の銀行口座は変えたくない」「カードだけをシンプルに使いたい」という方は、銀行口座と切り離して使えるJCB CARD Wの方が向いている可能性があります。

JCB CARD W

18〜39歳限定・年会費永年無料給与口座や生活費口座はそのままで、カードだけ追加できます

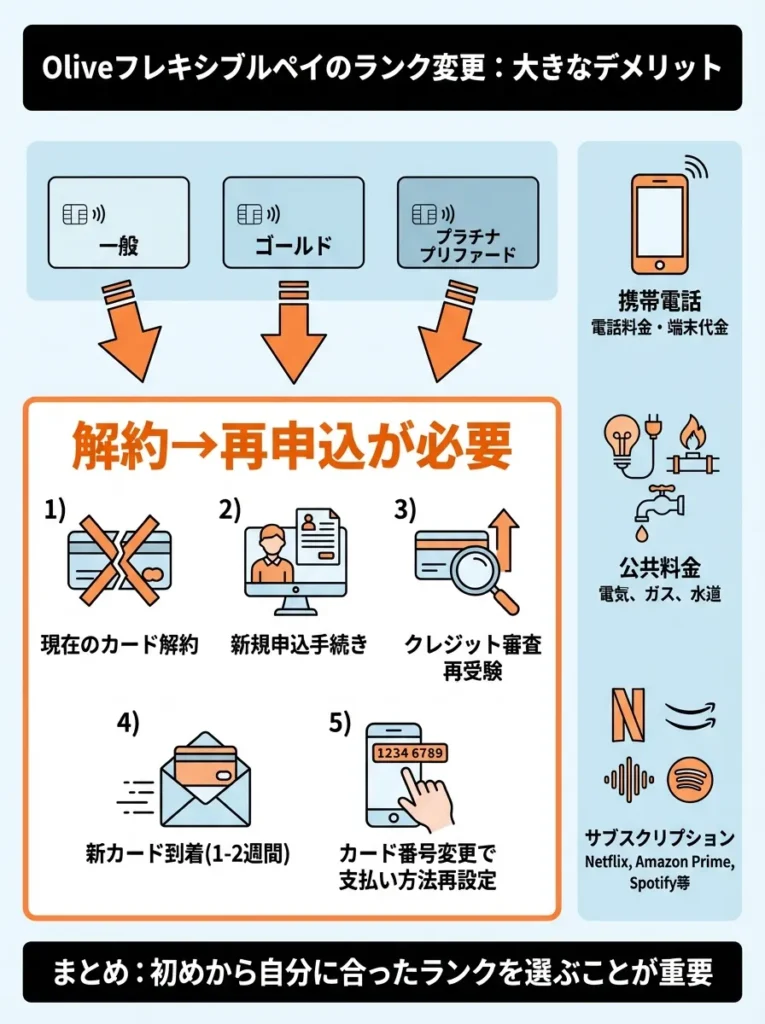

理由4 カードランクの変更には解約と再申込が必要

Oliveフレキシブルペイには、一般、ゴールド、プラチナプリファードの3つのランクがありますが、後からランクを変更したい場合、いったん解約してから新規に申し込み直す必要があります。

一般的なクレジットカードでは、ランクアップやランクダウンの手続きが簡単にできることが多いですが、Oliveでは以下のような手間がかかります。

ランク変更の手間は以下のとおりです。

- 現在のOliveフレキシブルペイを解約する手続き

- 新しいランクでの新規申込手続き

- クレジット審査を再度受ける必要がある

- 新しいカードが届くまで約1〜2週間かかる

- カード番号が変わるため、公共料金やサブスクリプションサービスなどの支払い方法を再設定する必要がある

特に問題なのは、カード番号が変わることです。携帯電話料金、電気・ガス・水道などの公共料金、Netflix、Amazon Prime、Spotifyなどのサブスクリプションサービスを登録している場合、すべて変更手続きが必要になります。

「最初は一般でいいけど、使ってみて気に入ったらゴールドにしたい」と考えている方は、この手間を覚悟しておく必要があります。

初めから自分に合ったランクを慎重に選ぶことが重要です。

使い方で選ぶ、

あなたに合う1枚はどれ?

Oliveはランク変更に解約と再申込が必要なため、最初の1枚選びが重要です。あなたの使い方に合わせて、Olive3ランクとJCB CARD Wから最適な1枚を選びましょう。

タイプ別おすすめ早見表

| 迷っている内容 | おすすめ |

|---|---|

| 三井住友銀行をメインで使う予定 | Olive一般 |

| 年間100万円以上使う予定 | Oliveゴールド |

| SBI証券で積立・高還元を狙いたい | Oliveプラチナプリファード |

| 銀行口座を変えずに年会費無料で使いたい | JCB CARD W |

三井住友銀行を使う方

Oliveのランクを比較口座を変えたくない方

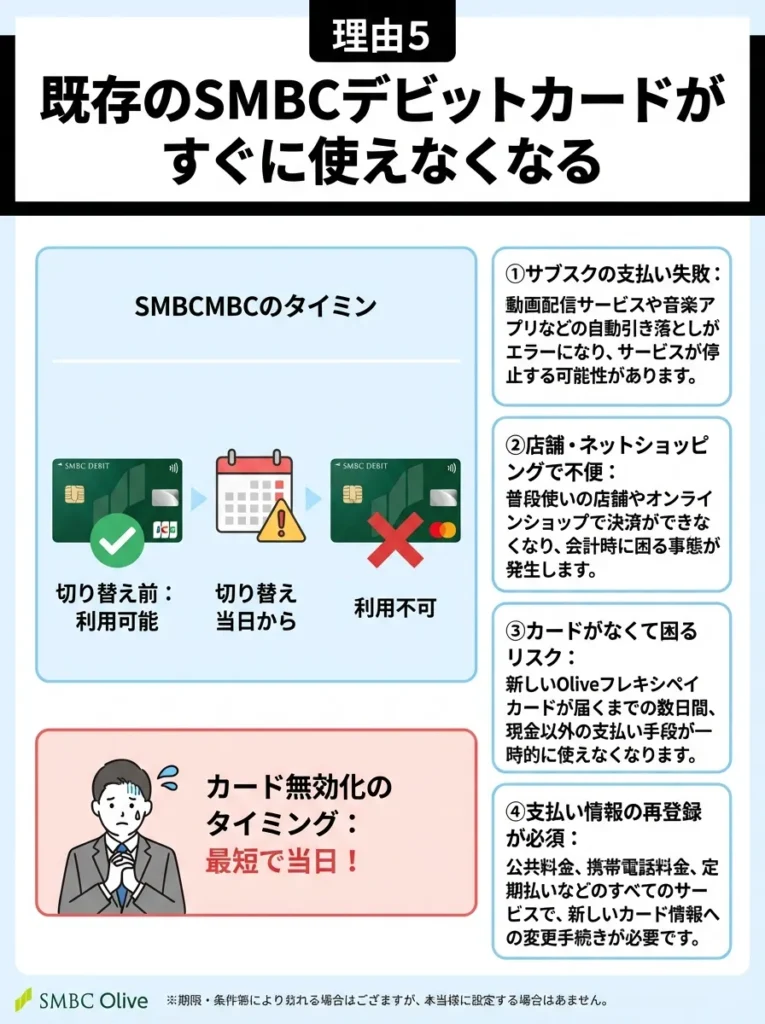

JCB CARD Wを比較理由5 既存のSMBCデビットカードがすぐに使えなくなる

既に三井住友銀行のデビットカードを利用している方がOliveに切り替える場合、これまでのデビットカードは最短で切り替え当日から利用できなくなります。

これは予想以上に早く、多くの利用者が驚くポイントです。切り替え手続きを行った直後から、以下のような問題が発生する可能性があります。

既存カード無効化による問題は以下のとおりです。

- 定期的な支払いに登録していたデビットカードが使えなくなる

- 新しいOliveフレキシブルペイが届くまでの間、デビット決済ができない期間が発生する

- オンラインショッピングの支払い方法を急いで変更する必要がある

- サブスクリプションサービスの決済エラーが発生する可能性

特に、公共料金やサブスクリプションサービスの支払いにデビットカードを登録している場合は、切り替え前に必ず支払い方法を変更するか、新しいカードが届いてからすぐに登録し直す準備をしておく必要があります。

新しいOliveフレキシブルペイのカードが届くまでには、通常1〜2週間かかります。この間のデビット決済の空白期間を考慮して、計画的に切り替えを行うことが重要です。

切り替え前に定期支払いのカード情報を更新することが重要です。

切り替え後の空白期間に備えて、予備の支払い方法を用意しておくと安心よ。

既存カードはそのまま、

追加で1枚持つという選択肢

既存のSMBCデビット

支払い用カード

公共料金・サブスク

そのまま使える

JCB CARD W

高還元カードとして

新規利用に

すでにSMBCデビットや他の支払い用カードを使っている方は、Oliveへの切り替えでカード情報の再設定が必要になる場合があります。

公共料金やサブスクの支払いを変えたくない方は、既存カードはそのまま残しつつ、追加の高還元カードとしてJCB CARD Wを検討するのも一つの方法です。

JCB CARD W

18〜39歳限定・年会費永年無料既存の支払い設定はそのままで、新規利用分だけ高還元に

理由6 コンビニATM手数料の無料回数が減る可能性がある

三井住友銀行の従来の優遇サービス「SMBCポイントパック」では、条件を満たせばコンビニATM手数料が月3回まで無料でしたが、Oliveに切り替えると、この優遇内容が変わります。

Oliveでは「選べる特典」という仕組みになり、コンビニATM手数料無料を選択した場合でも、月1回までしか無料になりません。プラチナプリファードの場合のみ月2回までとなります。

コンビニATM手数料の比較は以下のとおりです。

| サービス | 無料回数 | 条件 |

|---|---|---|

| SMBCポイントパック | 月3回まで無料 | 所定の条件を満たす必要あり |

| Olive一般 Oliveゴールド -2.png) | 月1回まで無料 | 選べる特典でコンビニATM手数料無料を選択 |

Oliveプラチナプリファード | 月2回まで無料 | 選べる特典でコンビニATM手数料無料を選択 |

コンビニATMをよく利用する方にとっては、これは大きなデメリットとなります。

1回あたりの手数料は110円〜220円程度ですが、月に何度も利用する場合は年間で数千円の負担増となる可能性があります。

対処法としては、三井住友銀行の本支店ATMや提携する三菱UFJ銀行のATMを利用する、必要な現金を月1回にまとめて引き出すなどの工夫が必要です。

コンビニATMの利用頻度が高い方は、Oliveへの切り替えを慎重に検討すべきでしょう。

手数料の変更により、ATM利用頻度を見直す必要があります。

特典を選ぶ際は、他のサービスとのバランスも考えてね。

Olive単体で判断せず、

自分の使い方で考えましょう

月2回以上ATMを使う方

手数料負担が

増える可能性あり

キャッシュレス中心の方

このデメリットは

大きな問題になりにくい

コンビニATMを月2回以上使う方は、Oliveに切り替えることで手数料負担が増える可能性があります。

ただし、キャッシュレス決済が中心でATMをほとんど使わない方なら、このデメリットは大きな問題になりにくいです。自分の現金利用頻度を確認したうえで判断しましょう。

Olive

手数料優遇サービス公式サイトで条件と最新情報を確認できます

理由7 2年以上未使用で口座管理手数料が発生する

Oliveでは「未利用口座管理手数料」という新しい手数料が設けられており、一定の条件を満たさない場合、年間1,100円の手数料が発生します。

従来の三井住友銀行の「デジタル未使用手数料」は、Web通帳やアプリを利用していれば回避できるものでしたが、Oliveの未利用口座管理手数料はより厳しい条件となっています。

手数料が発生しないための条件は以下のとおりです。

- 口座残高が1万円以上ある

- 定期預金口座がある

- カードローンの契約がある

- 住宅ローンの契約がある

特に注意が必要なのは、「口座残高が1万円以上」という条件です。うっかり残高を1万円未満にしてしまい、長期間放置すると手数料が発生します。

サブの口座としてOliveを開設し、あまり使わなくなった場合に手数料が発生するリスクがあります。事前にメールで通知が来るとされていますが、メールを見逃すと予期せぬ手数料が引かれる可能性があります。

Oliveを開設したら、きちんと利用し続けるか、少なくとも口座残高を1万円以上に保つことを心がける必要があります。

サブ利用なら、

銀行口座を増やさないカードが管理しやすい

銀行口座一体型

未使用時に

口座管理手数料の懸念

クレジット単体

使わない月があっても

管理がシンプル

Oliveをメインで使う予定がない場合、口座残高や利用状況の管理が必要になります。

「サブカードとしてポイント還元だけ狙いたい」という方は、銀行口座を増やさずに使えるJCB CARD Wの方が管理しやすい場合があります。

JCB CARD W

18〜39歳限定・年会費永年無料クレカ単体型なので使わない月があっても安心

Oliveに切り替えて後悔した人の口コミ

実際にOliveを利用した人の中には、切り替えを後悔している方もいます。ここでは、さまざまな利用者の声をご紹介します。

利用状況を定期的に確認し、手数料発生を避けることが重要です。

口座残高や定期預金で手数料を回避できるから、計画的に管理するのが大切よ。

紙の通帳が使えなくて困った

40代女性の口コミは以下のとおりです。

「長年、紙の通帳で家計管理をしてきました。Oliveに切り替えたら紙の通帳が使えなくなることは知っていましたが、実際に使えなくなるとこんなに不便だとは思いませんでした。スマホで見ることはできますが、家計簿をつける際に紙で見比べる習慣があったので、やり方を変えるのに苦労しています。もっと慎重に判断すべきでした」

デジタル管理に移行する前に、代替手段を検討しておくべきです。

新しい方法に慣れるまで、少しずつ試してみるのがいいわね。

カード番号が変わって再設定が大変だった

30代男性の口コミは以下のとおりです。

「三井住友のクレジットカード一体型キャッシュカードからOliveに切り替えました。カード番号が変わることは知っていましたが、実際に変更手続きをするとなると想像以上に大変でした。Netflix、Spotify、Adobe、Amazon Prime、携帯電話料金、電気代、ガス代など、10以上のサービスの支払い方法を変更する必要があり、半日以上かかりました。いくつかのサービスは変更を忘れて決済エラーになり、サービスが止まってしまいました」

サービスの支払い変更は、事前にリスト化しておくと効率的です。

再設定は面倒だけれど、計画的に進めるとスムーズになるわよ。

コンビニATMの手数料無料回数が減って損した

50代女性の口コミは以下のとおりです。

「以前はSMBCポイントパックで月3回コンビニATMが無料で使えていたのですが、Oliveに切り替えたら月1回しか無料にならなくなりました。コンビニで週に1回程度お金を下ろす習慣があったので、月に2〜3回は手数料がかかるようになってしまいました。年間で計算すると数千円の負担増です。切り替える前にもっと詳しく調べておけばよかったです」

手数料無料回数を確認し、他のプランも比較検討しましょう。

プラン変更前に詳細をしっかり調べることが大切よね。

モード切り替えが面倒で使いこなせない

20代男性の口コミは以下のとおりです。

「クレジット、デビット、ポイント払いの3つのモードを切り替えられるのが便利だと思って申し込みましたが、実際には支払いの直前にどのモードに設定していたか分からなくなることがよくあります。アプリを開いて確認して、また決済画面に戻るまでに時間がかかり、レジで後ろに並んでいる人を待たせてしまうこともありました。結局、クレジットモードに固定して使うことにしたので、フレキシブルペイの意味がないように感じています」

モード切り替えの手間を減らすため、事前に設定を見直しておきましょう。

使うモードをあらかじめ決めておくと、支払いがスムーズになるわよ。

ランク変更に手間がかかりすぎる

30代女性の口コミは以下のとおりです。

「最初は一般で申し込みましたが、使っているうちにゴールドにした方がお得だと気づきました。しかし、ランク変更するには一度解約して再申込が必要で、カード番号も変わるとのこと。公共料金やサブスクの支払い方法をまた全部変更するのが面倒で、結局そのまま使い続けています。最初からゴールドにしておけばよかったと後悔しています」

これらの口コミから分かるのは、Oliveの仕組みやデメリットを十分に理解しないまま切り替えると、後悔する可能性が高いということです。

それでもOliveがおすすめできる人の特徴

ここまでデメリットを中心に解説してきましたが、Oliveがぴったり合う人もいます。以下のような方にはOliveはおすすめできるサービスです。

カードのランク変更は事前に条件を確認し、計画的に進めることが重要です。

ランク変更の手間を避けるためには、最初から自分に合ったカードを選ぶことが大切よ。

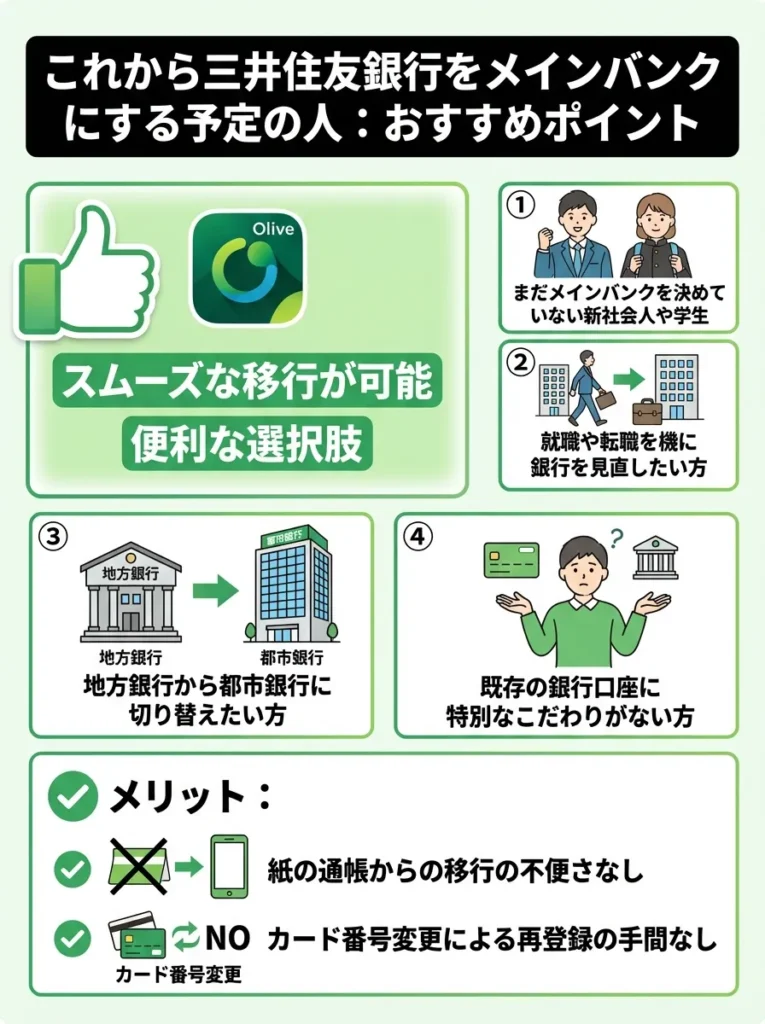

これから三井住友銀行をメインバンクにする予定の人

これから新しく銀行口座を開設する方や、メインバンクを変更する予定の方にとって、Oliveは便利な選択肢となります。

特に以下のような方に適しています。

おすすめの理由は以下のとおりです。

- まだメインバンクを決めていない新社会人や学生

- 就職や転職を機に銀行を見直したい方

- これまで地方銀行を使っていて、都市銀行に切り替えたい方

- 既存の銀行口座に特別なこだわりがない方

このような方は、すでに他の銀行で確立された利用習慣や設定がないため、Oliveへの移行がスムーズです。紙の通帳からの移行による不便さや、カード番号変更による再設定の手間もありません。

銀行の手数料体系をしっかり理解し、実際のコストを把握することが大切です。

サービスの充実度だけでなく、サポート体制もチェックしておくと安心ね。

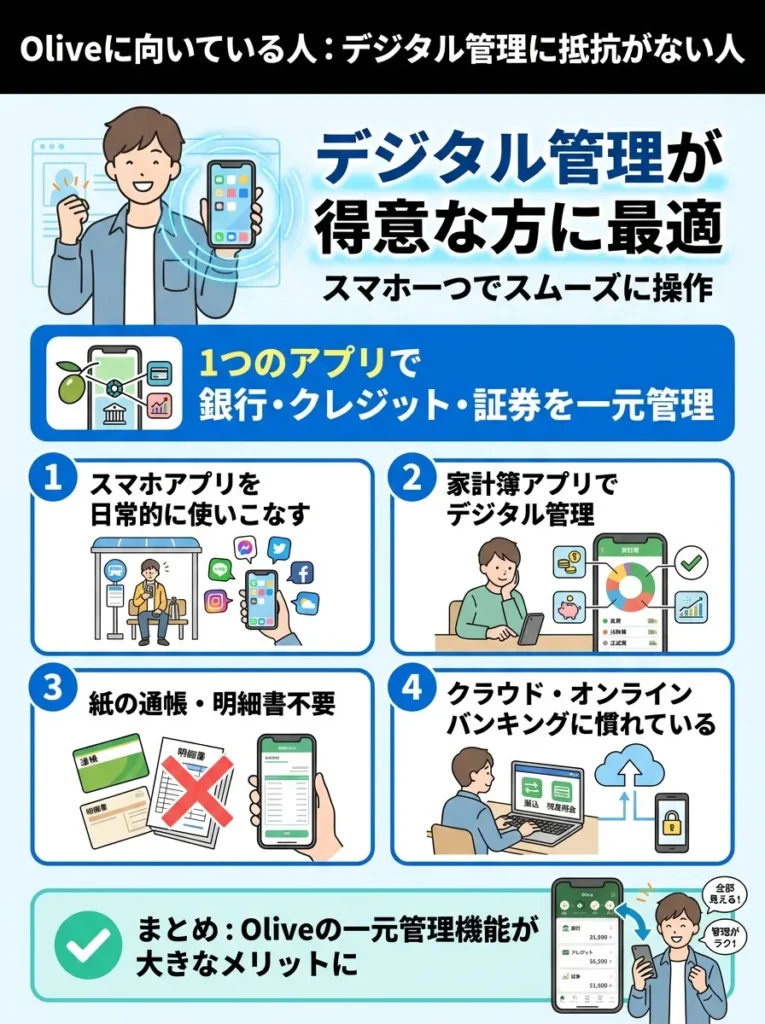

デジタルでの管理に抵抗がない人

スマートフォンやパソコンでの操作に慣れていて、デジタルでの管理に抵抗がない方には、Oliveの一元管理機能が大きなメリットとなります。

デジタル管理が得意な方の特徴は以下のとおりです。

- 日常的にスマホアプリを使いこなしている

- 家計簿アプリなどで既にデジタル管理をしている

- 紙の通帳や明細書を必要としない

- クラウドサービスやオンラインバンキングに慣れている

こうした方にとっては、1つのアプリで銀行口座、クレジットカード、証券口座を管理できるOliveの利便性は大きな魅力となるでしょう。

デジタル管理の際は、セキュリティ対策を忘れずに行ってください。

アプリの使い勝手だけでなく、サポート体制もチェックしておくと安心ね。

対象店舗をよく利用してポイント還元を受けたい人

セブンイレブン、ローソン、マクドナルド、サイゼリヤ、ドトールコーヒーなど、Oliveのポイント還元対象店舗を頻繁に利用する方は、大きなポイント還元のメリットを受けられます。

対象のコンビニ・飲食店でスマホのタッチ決済を利用すると、条件達成で最大20%のVポイント還元を受けられるため、対象店舗の利用頻度が高い方にとっては非常にお得です。

ポイント還元でお得になる方の特徴は以下のとおりです。

- 通勤途中のコンビニで毎日買い物をする

- ランチにファストフードやファミレスをよく利用する

- Vポイントを効率よく貯めたい

- ポイ活に積極的

ただし、スマホのタッチ決済を利用する必要があり、物理カードのタッチやiD決済では対象外となる点に注意が必要です。

ポイント還元は一時的な魅力ですので、長期的な利用計画を立てることが重要です。

利用店舗の変更やサービスの見直しも考えて、柔軟に対応することが大切よ。

SBI証券でクレカ積立をしたい人

SBI証券で投資信託の積立投資をしている、またはこれから始める予定の方にとって、Oliveフレキシブルペイは非常に魅力的です。

SBI証券のクレカ積立では、三井住友カードのクレジット機能で積立を行うと、積立額に応じてVポイントが付与されます。Oliveフレキシブルペイもこの対象となり、ランクに応じて最大3.0%のポイント付与を受けられます。

クレカ積立のポイント還元率は以下のとおりです。

| ランク | 年間カード利用額500万円以上 | 年間カード利用額100万円以上 |

|---|---|---|

| 一般 | 0.5% | 0.5% |

| ゴールド | 1.0% | 1.0% |

| プラチナプリファード | 3.0% | 1.0% |

新NISA制度を活用した長期投資を考えている方にとって、クレカ積立のポイント還元は見逃せないメリットです。

銀行の手数料体系をしっかり理解し、実際のコストを把握することが大切です。

サービスの充実度だけでなく、サポート体制もチェックしておくと安心ね。

三井住友銀行の既存口座からの切り替えを検討している人

すでに三井住友銀行の口座を持っていて、特に不満なく利用している方は、Oliveへの切り替えで追加のメリットを得られる可能性があります。

切り替えのメリットは以下のとおりです。

- 口座番号や店番号はそのまま引き継がれる

- 他行宛振込手数料が月3回無料になる

- 定額自動送金サービスが無料で利用できる

- Vポイントが貯まりやすくなる

- 切り替えキャンペーンでポイントがもらえる

ただし、前述のデメリットも同時に発生するため、紙の通帳を使っている方や、SMBCポイントパックでコンビニATMの無料回数が多い方は、慎重に判断する必要があります。

Oliveと従来の三井住友銀行口座の違い

Oliveと従来の三井住友銀行口座の主な違いを、比較表で確認しましょう。

Oliveと従来口座の比較は以下のとおりです。

| 項目 | 従来の三井住友銀行口座 | Oliveアカウント |

|---|---|---|

| 通帳 | 紙通帳とWeb通帳から選択可能 | Web通帳のみ |

| カード機能 | キャッシュカード、クレジット一体型、デビット一体型から選択 | 4つの機能が1枚に集約されたフレキシブルペイ |

| 他行宛振込手数料 | 3万円未満154円、3万円以上220円 | 月3回まで無料 |

| コンビニATM無料回数 | SMBCポイントパック利用で月3回まで | 選べる特典で月1回まで(プラチナは月2回) |

| 定額自動入金 | 利用不可 | 無料で利用可能 |

| 定額自動送金 | 3万円未満385円、3万円以上550円 | 無料 |

| ポイント還元 | 通常還元のみ | 最大20%還元の対象 |

| 年会費 | 無料 | 一般は無料、ゴールド5,500円、プラチナ33,000円 |

| 未利用口座手数料 | デジタル未使用手数料(条件あり) | 未利用口座管理手数料(より厳しい条件) |

この表から分かるように、Oliveは振込手数料や送金手数料の面では優遇されていますが、コンビニATMの無料回数や通帳の選択肢などでは従来の口座の方が便利な面もあります。

あなたの利用状況に合わせて、どちらがメリットが大きいかを判断することが重要です。

ランチもコンビニも、

毎日の支払いで還元を受ける

20%還元※

スマホのタッチ決済+各種条件達成時

コンビニ・飲食店をよく使う方は、Oliveのポイント還元メリットを受けやすいです。

普段のランチやコンビニ利用が多い人ほど、日常決済でポイントを貯めやすくなります。

Olive

日常決済の高還元カード最大還元率は条件達成が必要です。詳細は公式サイトでご確認ください

Oliveへの切り替え前に必ず確認すべきポイント

Oliveへの切り替えを検討している方は、以下のポイントを必ず確認してから決断してください。

切り替え後のサービス内容をしっかり確認し、利用条件を見極めることが重要です。

手数料の無料回数を超えないように、計画的に振込を考えると良いわね。

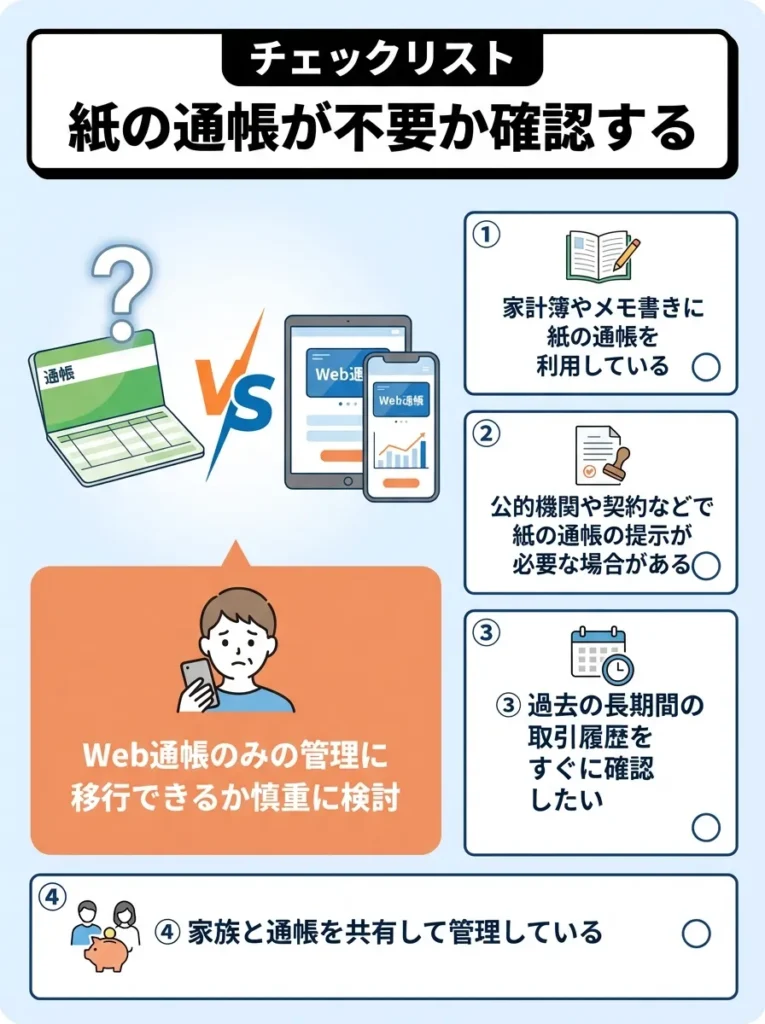

チェックリスト 紙の通帳が不要か確認する

紙の通帳での管理に慣れている場合、Web通帳のみの管理に移行できるかどうかを慎重に検討してください。

確認すべき点は以下のとおりです。

- 家計簿をつける際に紙の通帳を使っているか

- スマホやパソコンでの操作に慣れているか

- 高齢の家族が通帳を確認する必要があるか

- 税務申告などで紙の記録が必要になることがあるか

通帳のデジタル化はセキュリティリスクを伴うので、対策を講じるべきです。

家族のサポートが必要なら、紙の通帳を残すことも考えておくといいわね。

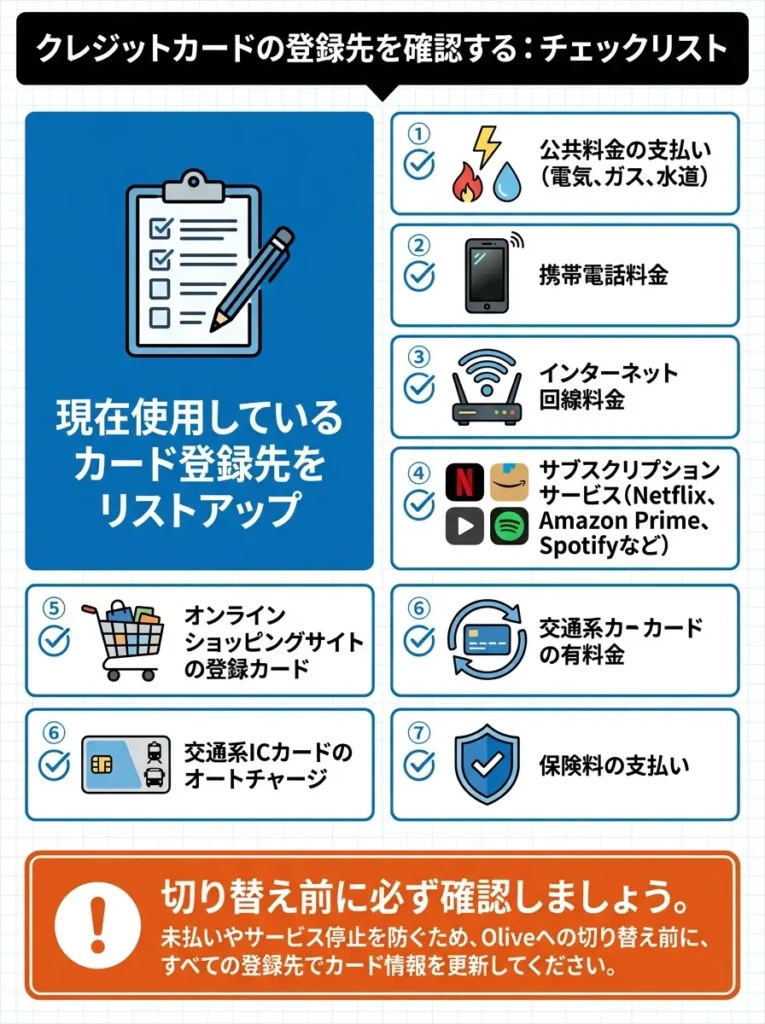

チェックリスト クレジットカードの登録先を確認する

現在使用しているクレジットカードやデビットカードを、どのサービスに登録しているかをリストアップしましょう。

確認すべきサービスは以下のとおりです。

- 公共料金の支払い(電気、ガス、水道)

- 携帯電話料金

- インターネット回線料金

- サブスクリプションサービス(Netflix、Amazon Prime、Spotifyなど)

- オンラインショッピングサイトの登録カード

- 交通系ICカードのオートチャージ

- 保険料の支払い

これらをすべて書き出し、Olive切り替え後に変更手続きが必要になることを理解しておきましょう。

登録先のサービス変更時、クレジットカード情報の更新を忘れないようにしましょう。

支払い先の変更があったら、すぐにカード情報を見直してね。大事なことなのよ。

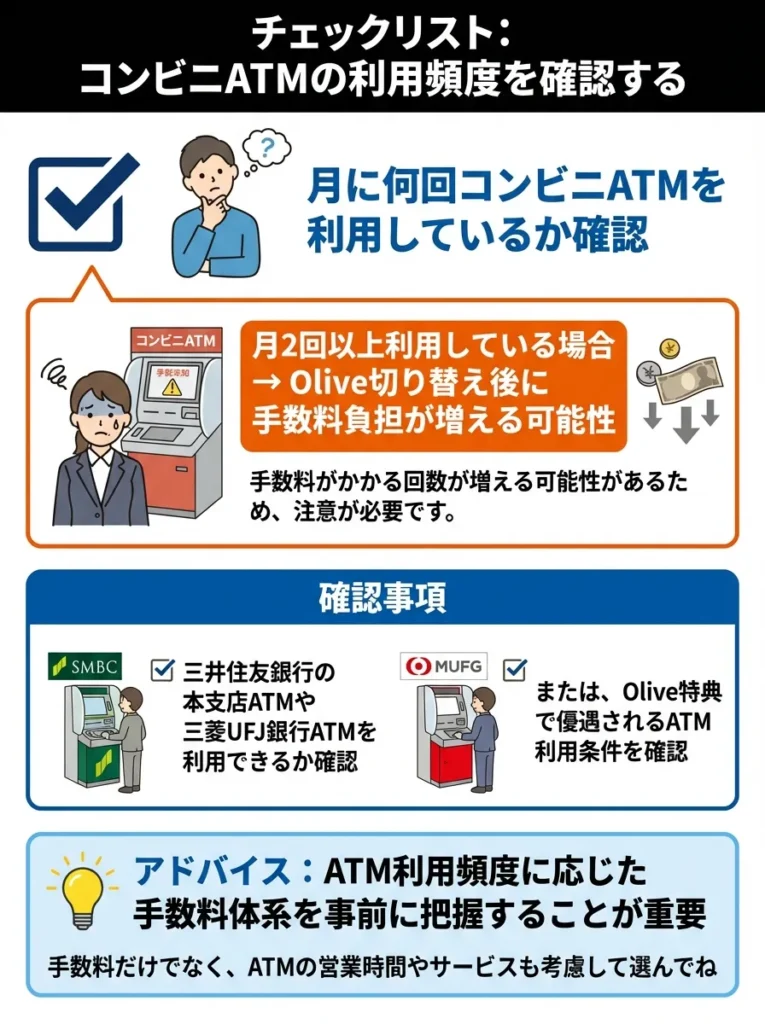

チェックリスト コンビニATMの利用頻度を確認する

月に何回コンビニATMを利用しているかを確認してください。

月2回以上利用している場合、Olive切り替え後に手数料負担が増える可能性があります。コンビニATMをよく使う方は、三井住友銀行の本支店ATMや三菱UFJ銀行ATMを利用できる環境にあるかも確認しましょう。

ATM利用頻度に応じた手数料体系を事前に把握しておくことが重要です。

手数料だけでなく、ATMの営業時間やサービスも考慮して選んでね。

チェックリスト メインバンクとして使えるか確認する

給与振込口座を三井住友銀行に変更できるか、または毎月三井住友銀行の口座に資金を移動する手間を許容できるかを確認してください。

クレジット機能の引き落としは三井住友銀行の口座からのみとなるため、資金管理の手間が増えないかを検討しましょう。

資金移動が手間になると、支払い忘れのリスクが増します。計画的に管理しましょう。

引き落とし口座に資金が足りないと、手数料がかかることもあるから注意してね。

チェックリスト 適切なランクを選べるか確認する

3つのランク(一般、ゴールド、プラチナプリファード)の特徴と年会費を理解し、自分に最適なランクを初めから選べるように検討してください。

ランク選びのポイントは以下のとおりです。

- 年会費を払ってでもゴールド以上の特典が必要か

- 年間のカード利用額はどのくらいか

- SBI証券でクレカ積立をするか

- 空港ラウンジや旅行保険などの付帯サービスが必要か

後からランクを変更するには解約と再申込が必要になるため、慎重に選びましょう。

Oliveに関するよくある質問と疑問

ここでは、Oliveに関してよく寄せられる質問にお答えします。

自分のライフスタイルに合った特典の価値を評価することが大切です。

年会費の元を取るために、特典をしっかり使えるか考えることが大事よ。

Oliveに切り替えない方がいい人はどんな人ですか?

Oliveに切り替えない方がいい人の特徴は以下のとおりです。

- 紙の通帳での管理を続けたい方

- スマートフォンやパソコンの操作に不慣れな方

- コンビニATMを月2回以上利用する方

- 三井住友銀行をメインバンクにする予定がない方

- クレジットカードの引き落とし口座を他行にしたい方

- カードの枚数を増やしたくない方

手数料や条件を正確に把握し、自分に合った選択をしましょう。

自分のライフスタイルに合ったサービスを見極めることが大切よ。

三井住友銀行の既存口座はOliveに切り替えないとどうなりますか?

三井住友銀行は個人向け口座としてOliveを推進していますが、従来型の普通預金口座も引き続き開設・利用が可能です。

切り替えを強制されることはありませんので、現在の口座をそのまま使い続けることができます。ただし、Oliveの特典やポイント還元のメリットは受けられません。

銀行から切り替えの案内が来ることはありますが、切り替えるかどうかはあなた自身が判断できます。

Oliveの特典を活用しないと、長期的に損をする可能性があります。

特典が少ないままだと、将来的に後悔するかもしれないわね。

Oliveの年会費はいくらですか?

Oliveフレキシブルペイの年会費は選択するランクによって異なります。

年会費の詳細は以下のとおりです。

- 一般:永年無料

- ゴールド:5,500円(税込)※年間100万円以上利用で翌年以降永年無料

- プラチナプリファード:33,000円(税込)

ゴールドは年間100万円以上の利用で年会費が永年無料になる条件があるため、日常的にクレジットカードを使う方であれば実質無料で利用できる可能性があります。

年会費の免除条件をしっかり確認し、計画的に利用しましょう。

年会費の差だけでなく、特典内容も比べて選ぶと良いわね。

Oliveに切り替えできない場合はありますか?

以下のような場合、Oliveへの切り替えができない、または制限がある場合があります。

切り替えできない・制限がある場合は以下のとおりです。

- 法人口座(個人向けサービスのため)

- 未成年の口座(18歳以上が対象、ただしクレジット機能なしなら申込可能な場合あり)

- 既にOliveフレキシブルペイを持っている(2枚持ちは不可)

- クレジットカード一体型キャッシュカードを持っている場合(先に解約が必要)

切り替え制限を理解し、事前に条件を確認することが大切です。

自分の状況に合った最適な選択肢を見つけることが大切よね。

Oliveのキャンペーンはお得ですか?

三井住友銀行の既存口座からOliveに切り替える場合、キャンペーンにエントリーして条件を満たすと、Vポイントがもらえるキャンペーンが実施されていることがあります。

2026年1月時点では、Oliveアカウントへの切り替えとエントリー、30,000円以上の入金で1,000円相当のVポイントがもらえるキャンペーンが実施されています。

キャンペーン内容は時期によって変わるため、三井住友銀行の公式サイトで最新情報を確認することをおすすめします。

Oliveはしつこい勧誘がありますか?

Oliveに切り替えると、銀行側にあなたの資金の流れが把握されるため、退職金などの臨時収入があった際に、金融商品の勧誘電話がかかってくる可能性があります。

勧誘電話を避けたい場合は、Vpassアプリから「ダイレクトメール・セールス電話の停止」の設定を行うことで、勧誘を停止できます。

設定方法は、Vpassにログイン後、「住所や電話番号等の照会・変更」から「勤務先の変更、ダイレクトメール・セールス電話の停止はこちら」を選択して設定してください。

勧誘を避けるための設定を忘れずに行うことが重要です。

臨時収入の把握はデメリットもあるから、注意が必要ですわね。

Oliveのメリットは何ですか?

Oliveの主なメリットは以下のとおりです。

- 1枚のカードに4つの機能が集約されて財布がすっきりする

- 対象のコンビニ・飲食店で最大20%のポイント還元

- 他行宛振込手数料が月3回無料

- 定額自動送金サービスが無料

- 1つのアプリで銀行、クレジットカード、証券を一元管理

- SBI証券のクレカ積立でポイント付与

これらのメリットが自分の利用状況に合っているかを確認して、切り替えを判断しましょう。

ポイント還元の対象店舗を事前に確認し、活用方法を考えておくと良いでしょう。

手数料無料の振込回数を意識して、賢く利用することが大切なのよ。

三井住友銀行オリーブの口コミや評判はどうですか?

Oliveの口コミや評判は、利用者によって大きく分かれています。

ポジティブな口コミとしては、「ポイント還元率が高くてお得」「1つのアプリで管理できて便利」「振込手数料が無料になって助かる」といった声があります。

一方、ネガティブな口コミとしては、「紙の通帳が使えなくて不便」「カード番号変更の手続きが大変」「モード切り替えが面倒」「コンビニATMの無料回数が減った」といった声もあります。

総合的には、デジタル管理に慣れている方やポイント還元を重視する方には好評ですが、紙の通帳を使いたい方や既存のサービスからの切り替えに手間を感じる方には不評となっています。

デジタル化に不安がある方は、利用開始前に機能を十分に理解しておくべきです。

便利さだけでなく、アナログ派の方には不便さがあることを考慮してね。

Olive口座のメリットはありますか?

Olive口座(Oliveアカウント)のメリットは、従来の三井住友銀行口座と比較して以下の点が挙げられます。

Olive口座のメリットは以下のとおりです。

- 他行宛振込手数料が月3回無料(従来は有料)

- 定額自動入金サービスが無料で利用可能(従来は利用不可)

- 定額自動送金サービスが無料(従来は有料)

- 選べる特典で給与・年金受取で200ポイント、口座残高1万円以上で100ポイントなど

- Vポイントアッププログラムの対象でポイントが貯まりやすい

特に、振込や送金を頻繁に行う方にとっては、手数料面で大きなメリットがあります。

三井住友銀行のOliveはやめたほうがいいのかのまとめ

三井住友銀行のOliveは、1枚のカードに複数の機能が集約され、ポイント還元率も高い魅力的なサービスです。しかし、「やめた方がいい」と言われる理由も確かに存在します。

本記事で解説した7つの理由を改めて振り返ってみましょう。

Oliveをやめた方がいい理由のまとめは以下のとおりです。

- 紙の通帳が一切使えなくなる

- クレジットカード機能の利用には必ず審査が必要

- 引き落とし口座は三井住友銀行のみに限定される

- カードランクの変更には解約と再申込が必要

- 既存のSMBCデビットカードがすぐに使えなくなる

- コンビニATM手数料の無料回数が減る可能性がある

- 2年以上未使用で口座管理手数料が発生する

これらのデメリットがあなたにとって問題にならないか、切り替え前に必ず確認してください。

一方で、Oliveは以下のような方には非常におすすめできるサービスです。

Oliveがおすすめできる人は以下のとおりです。

- これから三井住友銀行をメインバンクにする予定の人

- デジタルでの管理に抵抗がない人

- 対象店舗をよく利用してポイント還元を受けたい人

- SBI証券でクレカ積立をしたい人

大切なのは、メリットとデメリットの両方を理解した上で、あなた自身のライフスタイルや金融ニーズに合っているかどうかを冷静に判断することです。

「なんとなく便利そう」「ポイントがもらえるから」という理由だけで切り替えるのではなく、この記事で紹介したチェックリストを活用して、慎重に検討してください。

もしOliveについてさらに詳しく知りたい場合は、三井住友銀行の公式サイトで最新情報を確認することをおすすめします。

あなたにとって最適な選択ができることを願っています。

Oliveはやめたほうがいい人もいるが、

条件に合えばかなりお得

Oliveは、紙の通帳が使えない、引き落とし口座が三井住友銀行に限られるなどの注意点があります。

しかし、三井住友銀行をメインで使う人、対象店舗でスマホ決済をよく使う人、SBI証券でクレカ積立をしたい人にとっては、デメリット以上にメリットを感じやすいサービスです。

一方で、メインバンクを変えたくない方や、銀行口座とカードを分けて管理したい方は、JCB CARD Wのようなクレジットカード単体の選択肢も比較しておきましょう。

Olive

こんな方に合うJCB CARD W

こんな方に合う手数料の無料回数を超えると高額になるため、利用頻度を見極めてください。

便利な自動入金サービス、でも利用条件をしっかり確認してね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております