・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

クレジットカードの審査に関して「どのカードなら自分でも通るのか」「憧れのあのカードは本当に厳しいのか」と悩んでいる方は少なくありません。

実際に、適切な難易度のカードを選ばずに申し込みを行うと、審査落ちによって信用情報に傷がつき、その後の審査にも悪影響を与えるリスクがあります。

本記事では、クレジットカード業界で長年蓄積されてきたデータと利用者の体験談を基に、2025年最新のクレジットカード審査難易度をランキング形式で詳しく解説します。偏差値という分かりやすい指標を用いることで、あなたが目指すべきカードレベルを明確に把握できるようになります。

また、単なるランキングの紹介に留まらず、審査に通過するための具体的な戦略や、各発行会社の審査傾向まで踏み込んで説明していきます。この記事を読み終える頃には、クレジットカード審査についての不安が解消され、審査通過を目指せるカードが見つかるはずです。

まずはあなたに合ったカード審査難易度診断を用いて診断してみることからおすすめします!

あなたに合う1枚を診断

クレジットカード審査難易度の基本知識

審査基準はカード会社によって異なるため、事前に調査が重要です。

自分の信用情報を定期的にチェックしておくことが大切よ。

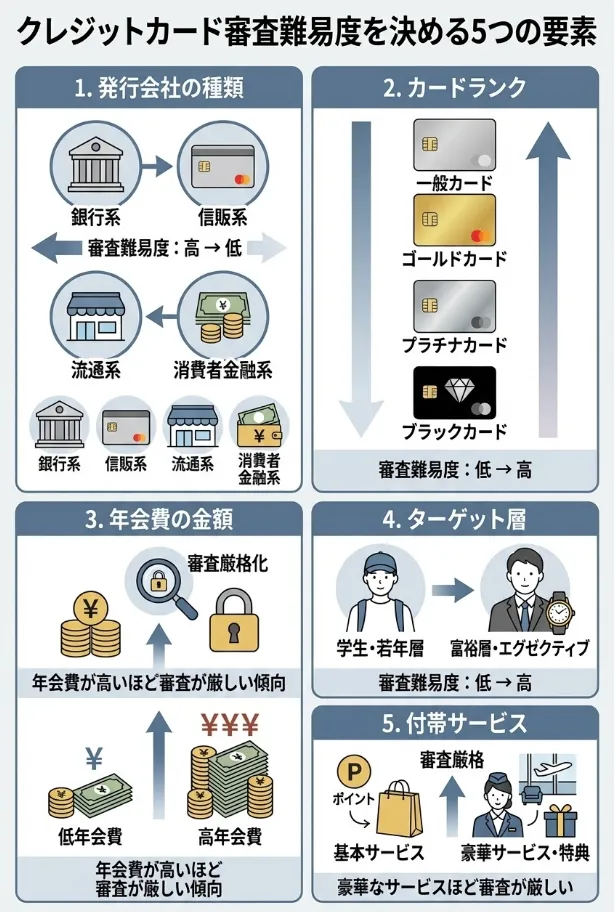

クレジットカードの審査難易度を決める5つの要因

クレジットカードの審査難易度は、以下の5つの主要な要因によって決まります。これらを理解することで、なぜ特定のカードが厳しいとされるのかが分かるようになります。

| 要素 | 説明 |

|---|---|

| 発行会社の種類 | 銀行系 > 信販系 > 交通系 > 流通系 > 消費者金融系 の順で審査が厳しい |

| カードランク | 一般 → ゴールド → プラチナ → ブラック の順で審査難易度が上昇 |

| 年会費の水準 | 年会費が高いカードほど審査が厳しい。無料カードは緩め、高額年会費(10万円超)は非常に厳格 |

| ターゲット層の違い | 学生向けは緩め、富裕層向けは厳しい。カードの想定ユーザーによって基準が大きく変わる |

| 付帯サービスの充実度 | 空港ラウンジ、コンシェルジュ、旅行保険など特典が豪華なほど審査は厳しい |

信用情報の確認を怠らず、誤情報を早期に修正しましょう。

収入だけでなく、返済履歴も重要なのよ。しっかり見直してね。

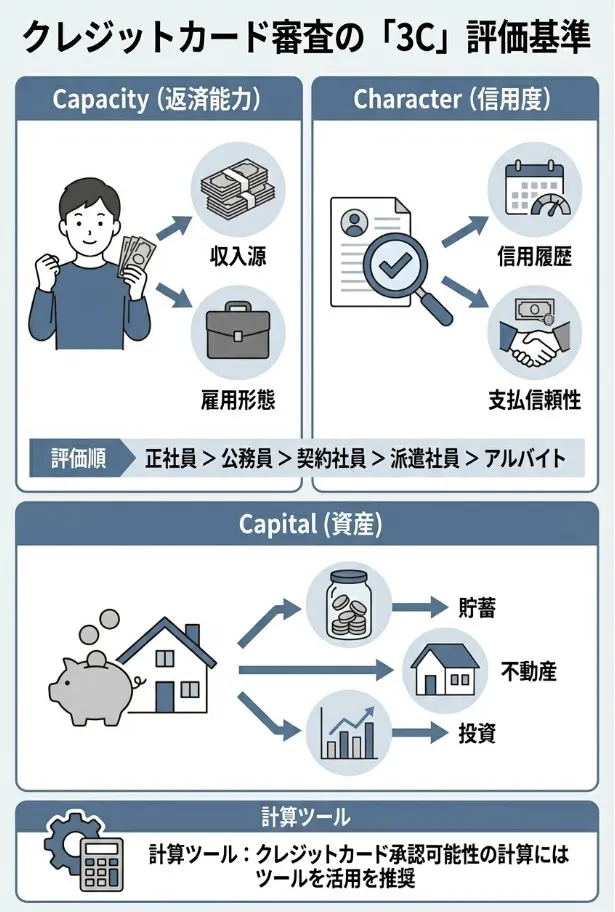

クレジットカードの審査で重視される3つのC

クレジットカード審査では、「3つのC」と呼ばれる基準で申込者を評価します。

| 審査項目(3C) | 内容 |

|---|---|

| Capacity(返済能力) | 年収・勤務先・勤続年数・雇用形態から収入の安定性を評価。 評価の一般的な順:正社員 > 公務員 > 契約社員 > 派遣社員 > アルバイト・パート |

| Character(信用性) | クレジットヒストリー・金融取引履歴・延滞歴の有無を確認し、誠実に返済する人物かを判断 |

| Capital(資産) | 預貯金・不動産・投資商品などの資産状況。特に高額年会費カードの審査で重視されやすい |

クレジットカードの審査難易度ランキング

以下、クレジットカードの審査難易度をランキング形式で紹介します。

本記事は、公開情報および一般的な傾向に基づく参考情報です。審査基準は各カード会社の独自基準により決定され、個人の信用情報、収入状況、他社借入状況等により異なります。記載内容は審査通過を保証するものではありません。

【入門向け】申込条件が比較的緩やかなカード

これらのカードは、申込条件として「18歳以上」「安定収入」などの要件が比較的シンプルで、初めてクレジットカードを作る方にも検討しやすいとされています。

収入や職業の安定性が特に重視されますので、申請前に見直しておくことが大切です。正直なところ、年収100万円以上ないと審査に通過できないケースが多いです…。

信用情報の管理が大事なのよ。小さな遅延でも影響が出るから気をつけてね。

JCB CARD W:初めてのクレジットカードの作成におすすめ

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

専業主婦(主夫)でも、クレジットカードを作ることは可能となってます。ただし、申込者本人に一定の支払い能力があることが前提となります!

ただし、専業主婦(主夫)の場合は、申し込みした本人に収入がなくても、配偶者などの世帯に安定した収入があればクレジットカードを発行できる場合もあります。

専業主婦(主夫)のクレジットカード審査では、家族構成や住まい、配偶者の収入などの「属性情報」と、クレジットカードやローンの支払い履歴・延滞の有無などの「信用情報」が確認され、本人に収入がなくても配偶者に安定した収入があり、過去の支払い状況に問題がなければ審査に通りやすくなります。

アルバイトやパート、フリーターでも定期的な収入があればクレジットカードを作ることは可能ですが、正社員と比べて「収入の安定性」や「勤続年数」が審査で重視されやすく、勤務歴が短い場合は不利になることがある一方で、借入状況や支払い履歴、居住状況なども総合的に判断されるため、アルバイトだから必ず審査に落ちるわけではありません。

バンドルカード:すぐにクレジットカードのように簡単に使える

バンドルカードは、電話番号さえあればアプリのダウンロードだけで最短1分で使い始められる、審査・本人確認不要のVisaプリペイドカードです。年会費・入会費は無料で、ネットショッピングやサブスク決済にすぐ使えるのが強み。クレジットカードの審査に不安がある方や、使いすぎを防ぎたい方に向いた1枚です。後払いの「ポチっとチャージ」も使えますが、こちらは満18歳以上が対象で手数料・審査がある点だけ理解しておくと安心です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

バンドルカードは審査不要ですぐに発行できる前払い式のプリペイドカードで、チャージした金額だけ使えるのに対し、クレジットカードは審査が必要な後払い式のカードで、18歳以上などの条件が設けられている場合もありますが、手元にお金がなくても買い物ができる点が大きな違いです。

審査不要ですぐに発行できるうえ、後払い機能「ポチっとチャージ」を使えば手元にお金がなくてもチャージでき、さらに専用アプリで簡単に管理できるほか、コンビニ・銀行振込・クレジットカードなどチャージ方法が豊富な点がメリットです。

ACマスターカード:最短即日発行で今すぐ使える

※2026年4月28日時点で、当サイト経由での申し込みはあるのですが、実際のところ審査に通過して手元にカードが到着したユーザーは1%くらいと確認できております。審査が厳しくなっている可能性もありますので、申し込みの際はある程度の収入などが担保できるユーザーのみの利用をおすすめします。

ACマスターカードは、消費者金融のアコムが発行する年会費無料のクレジットカードです。最大の特徴は最短即日発行に対応している点で、自動契約機などを使えば申込当日にカードを受け取れます。審査基準が一般的なクレジットカードと異なり、独自の審査で発行されるため、急ぎでカードが必要な人に向いています。利用額の0.25%が自動的にキャッシュバックされるほか、世界中のMastercard加盟店で利用可能。ただしこのカードはリボ払い専用で、ショッピング利用は自動的にリボ払いとなり手数料がかかる点には注意が必要です(毎月の返済額を上げれば実質一括払いに近い使い方も可能)。ポイント重視や保険を求める人は、年会費無料の高還元カードと比較検討するのがおすすめです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

【標準的】流通系・ネット系カード

年会費無料で、それぞれの経済圏でポイント優遇があるカードです。

楽天カード

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

楽天カードを含む、クレジットカードの審査では、年収や勤続年数、住居状況などから「利用料金をきちんと支払えるか」という返済能力が確認されており、勤続年数が短い場合や収入・居住状況が不安定と判断されると、返済能力が低いと見なされて審査に落ちることがあります。

クレジットカードのリボ払いやキャッシング、消費者金融からの借入が多く、すでに借入額が年収の3分の1までとされる総量規制の上限に近い、または達している場合は新規カードの審査に通りにくくなるため、まずは既存の借入を優先的に返済することが重要ですよ。

イオンカードセレクト

.png)

イオンカード(WAON一体型)は、クレジットカードと電子マネーWAONが1枚にまとまった、イオンユーザー向けの定番カードです。年会費は永年無料で、イオングループの対象店舗ではいつでもポイント2倍(1%還元)。毎月20・30日の「お客さま感謝デー」はイオンでの買い物が5%オフになります。イオンシネマの映画料金がいつでも300円引きになるのも魅力。Web申込みなら最短5分でカード情報がアプリに表示され、カード到着を待たずにスマホ決済で使い始められます。イオン銀行キャッシュカード機能が不要で、クレカとWAONをシンプルに1枚にまとめたい人に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:イオンカードの口コミ・評判

イオンカードは特定の店舗での優待が多いので、利用先を考慮することが大切です。

特典の内容をしっかり確認して、自分のライフスタイルに合った使い方を考えるのよ。

エポスカード

エポスカードは、丸井グループが発行する年会費永年無料の人気カードです。最大の特徴は最短即日発行に対応している点で、店舗受け取りなら申し込んだその日から使えます。マルイの「マルコとマルオの7日間」では年4回10%オフ、さらに全国の飲食店・カラオケ・遊園地など多数の店舗で優待が受けられます。海外旅行傷害保険も最高3,000万円付帯し、治療費用も手厚め。なお保険は2023年10月以降に出発する旅行から自動付帯ではなく利用付帯(旅行代金のカード決済が条件)に変わっている点には注意が必要です。マルイをよく使う人や、すぐにカードが欲しい人に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:エポスカードの口コミ・評判

【一般的】銀行系・国際ブランド系カード

銀行系カードは比較的しっかりとした審査が行われる傾向があり、安定収入がある方向けです。

エポスカードの特典は多様ですが、利用限度額を設定して計画的に使いましょう。

エポスカードの特典を最大限に活かすために、効率的な利用法を考えるのが大切よ。

三井住友カード(NL)

.jpg)

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

利用条件をしっかり確認し、隠れた手数料に注意が必要です。

特典内容だけでなく、利用シーンも考慮して選ぶことが大切なのよ。

dカード

dカード!

dカード特約店で最大7%還元、d払いとの併用でさらにお得。

d払いの支払い方法をdカードに設定&利用でポイント還元率アップ!

・個人名義であること

・満18歳以上の方(高校生を除く)

※卒業年度の3月31日までは申込不可

家族カード:初年度無料、次年度以降500円(2枚まで)

ETCカード:初年度無料、2年目以降550円(税込)

※ETCカードは年1回以上の利用で翌年度無料

海外旅行保険:29歳以下の方のみ 最大2,000万円

ショッピング保険:年間100万円

カード発送は1週間から3週間ほど

- dカード特約店で利用すると最大7%ポイント還元

- d払いの支払い方法をdカードに設定&利用でポイント還元率アップ

- 電子マネー「iD」搭載

dカードの特典を最大限に活かすため、利用シーンを明確にしましょう。

特典やポイントの期限をきちんと把握しておくことが大切ですわね。

リクルートカード

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

【ゴールドクラス】ステータス性のあるカード

ゴールドカードは一般カードより充実した特典があり、年会費が発生します。申込には一定の信用実績が求められる傾向があります。

ゴールドカードは特典だけでなく、利用限度額の増加も狙える点に注目しましょう。

特典を享受するには、利用状況をしっかり把握することが大切よ。

dカード GOLD

dカード GOLD

最高1億円の海外旅行保険と充実の特典が魅力。

国内・ハワイの主要空港ラウンジ無料利用も可能です。

・個人名義であること

・本人名義の口座を支払い口座として設定すること

家族カード:1枚目無料、2枚目以降1,100円(税込)/枚(3枚まで)

ETCカード:初年度無料、2年目以降550円(税込)

※年1回以上の利用で翌年度無料

交換可能マイル:JAL

海外旅行保険:最高1億円

ショッピング保険:年間300万円

カード発送は1週間から3週間ほど

- ドコモのケータイ/光インターネット利用料金の10%がdポイントで還元

※ahamo、irumo、ahamo光の利用料金を除く - 毎月のドコモ/ドコモ光利用料金の10%還元

- 年間利用額に応じて特典付与

- ドコモケータイ補償:購入から3年間最大10万円

- 国内・ハワイの主要空港ラウンジが利用無料

dカード GOLDの特典を最大限に活用するため、利用シーンを明確にしましょう。

特典内容をしっかり理解して、使い方を工夫することが大切よ。

JCBゴールド

JCB GOLDは、保険と付帯サービスの充実度で選ばれる、JCBプロパーの本格ゴールドカードです。海外旅行傷害保険は最高1億円(利用付帯)、国内も最高5,000万円と手厚く、生計を共にする19歳以下の家族も対象になる家族特約付き。国内主要空港とハワイ・ホノルルの空港ラウンジが無料で使え、ショッピング保険やJCBスマートフォン保険も付帯します。年会費は11,000円ですが、オンライン入会なら初年度無料で、まず1年試せるのも魅力。グルメ優待やワンランク上の「JCBゴールド ザ・プレミア」への招待もあり、旅行や上質なサービスを重視する人に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

JCBゴールドの特典を最大限に活用するため、利用明細を定期的に確認しましょう。

特典の内容は時期によって変わることがあるから、常に最新情報をチェックするのが大切よ。

三井住友カード ゴールド(NL)

.png)

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になり、さらに毎年10,000ポイントがもらえる「コスパ最強クラス」とも言われるゴールドカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済をすると7%還元に。空港ラウンジや最高2,000万円の旅行傷害保険などゴールドらしい特典も揃い、最短10秒で即時発行できます。年間100万円の利用が見込める人なら、実質無料でゴールドの特典を享受できる1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

【プレミアムクラス】ハイステータスカード

プレミアムカードは高額な年会費と引き換えに、充実したサービスを提供します。

カードの特典を活用するための利用条件をしっかり確認しましょう。

年会費以上の価値を得られるか、サービス内容をじっくり考えるのよ。

アメリカン・エキスプレス・カード

アメックス・プラチナ・カード

最高1億円の旅行保険、毎年の更新時に無料宿泊券プレゼント。

.webp)

2名以上のレストラン予約で1名分無料になる特典も利用可能。

家族カード:無料(4枚まで発行可能)

ETCカード:無料(発行手数料935円、5枚まで発行可能)

還元率0.5%〜3.0%

100円で1ポイント付与

※海外・Amazon・Yahoo!ショッピングでポイント3倍(メンバーシップ・リワード・プラス登録時)

有効期限:最大36ヶ月

交換可能マイル:ANAマイル、JALマイル、スカイマイル

交換可能ポイント:楽天ポイント

国内旅行保険:最高1億円

ショッピング保険:年間500万円(国内・海外)

航空機遅延保険:最高15万円

ゴルフ保険:最高1,000万円

※家族特約あり

- プラチナ・コンシェルジュ・デスク:24時間365日、旅行やレストラン予約など各種サポート

- ファイン・ホテル・アンド・リゾート:高級ホテルで12時アーリーチェックイン、部屋の無料アップグレード、朝食2名分無料、16時レイトチェックアウト、Wi-Fi無料

- フリー・ステイ・ギフト:毎年更新時に国内対象ホテル無料宿泊券(1泊2名分)プレゼント

- 2 for 1 ダイニング by 招待日和:国内外約250店舗で2名以上のコース予約時1名分無料

- プライオリティ・パス:国内・海外約1,300ヶ所以上の空港ラウンジ無料利用

- センチュリオン・ラウンジ:羽田空港などアメックス専用ラウンジ利用可能

- デルタスカイクラブ:ラウンジ利用可能

- 手荷物無料宅配サービス:空港と自宅間を往復2個まで無料配送

- ホームウェア・プロテクション:カードで購入した家電製品などを補償

- ハーツレンタカー優待:優待価格で利用可能

- スポーツクラブ・アクセス:会員制スポーツクラブを都度利用料金で利用可能

- グローバル・ダイニング・キャッシュバック:対象レストラン利用で20%キャッシュバック(年間最大4万円)

- トラベルクレジット:入会初年度30,000円分、更新時20,000円分プレゼント

①入会後6ヶ月以内に対象加盟店で20万円以上利用:30,000ポイント

②入会後4ヶ月以内に150万円以上利用:40,000ポイント

③入会後8ヶ月以内に400万円以上利用:80,000ポイント

④新規入会で30,000円分のトラベルクレジット

利用限度額だけでなく、利用履歴も分析して賢く使いましょう。

特典やサービスは更新されるから、定期的にチェックすることが大事よ。

ダイナースクラブカード

ダイナースクラブカード

上質な優待サービスをお楽しみいただけます。

会員限定イベントへの招待や充実の優待サービスをご利用いただけます。

家族カード:5,500円(税込)

ETCカード:無料

海外旅行保険:最高1億円

ショッピング保険:年間500万円

- 初年度年会費無料

- 15,000ポイントプレゼント(利用条件付き)

- 対象のコンビニ・飲食店などで条件を満たすとポイント5倍

- 利用可能枠に一律の制限なし

- グルメ、トラベル、エンタテイメント、ゴルフなどの優待サービス

- 会員限定イベントへの招待

特典内容だけでなく、利用条件をしっかり確認することが重要です。

利用限度額や特典の詳細を見落とさないように気を付けてね。

アメリカン・エキスプレス・ゴールド・プリファード・カード

American Express® Gold Preferred Card

家族カードは2枚まで無料。上質な日常を支える、まさに次世代のゴールドカードです。

ポケットコンシェルジュ、スターバックス特典など、多彩な特典が利用可能です。

特典利用時の手数料を確認し、実際のコストを把握しましょう。

特典内容をよく理解して、使い方を工夫することが大切なのよ。

JCBプラチナ

JCBプラチナは、年会費27,500円ながら本格的なプラチナ特典を備えたコスパの高い1枚です。目玉は対象レストランで2名以上の予約時に1名分のコース料理が無料になる「グルメ・ベネフィット」で、年に2回ほど使えば年会費のもとが取れる計算。さらに24時間365日対応のプラチナ・コンシェルジュデスク、世界1,300か所以上の空港ラウンジが使えるプライオリティ・パス(最上位プレステージ)、最高1億円の旅行傷害保険も付帯します。ナンバーレスなら最短5分で発行可能。グルメや旅行を上質に楽しみたい方に向いたプラチナカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

特典内容をよく確認し、自分のライフスタイルに合った使い方を考えましょう。

プラチナカードは特別感があるけれど、実際のメリットを見極めることが大切よ。

三井住友カード プラチナプリファード

三井住友カード プラチナプリファードは、その名の通り「ポイント特化型」のプラチナカードです。三井住友カードの中でも通常還元率が最も高い1.0%で、プリファードストア(特約店)では最大+9%還元。さらに前年の利用額100万円ごとに10,000ポイント(最大40,000ポイント)がもらえる継続特典があり、使うほど年会費を回収しやすい設計です。新規入会&利用特典で40,000ポイントももらえ、SBI証券のクレカ積立でも高還元。年会費33,000円は安くありませんが、年間の利用額が大きい人やSBI証券で積立投資をする人ほど価値が際立つ1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

【最上級クラス】インビテーション制カード

これらのカードの多くは、既存カードの利用実績に基づいてカード会社からの招待(インビテーション)により取得可能です。

インビテーションを狙うなら、利用履歴をしっかり管理しましょう。

カードの特典だけでなく、利用するメリットを考えることが大切よ。

ダイナースクラブ プレミアムカード

Diners Club Premium Card

年会費143,000円(税込)で上質な特典を利用可能。

ダイナース最高峰の体験を。

【発行会社別】クレジットカードの審査難易度と特徴

ダイナースクラブは審査が厳しいため、信用情報を整えておくことが重要です。

特典が多いけれど、利用条件をしっかり確認することが大事よね。

| 発行会社分類 | 審査難易度 | 特徴 | 代表的なカード |

|---|---|---|---|

| 銀行系 | 非常に高い | • 最も審査が厳しい • 安定した勤務先を重視 • 勤続年数2年以上推奨 | 三井住友カード 三菱UFJカード |

| 信販系 | 高い | • バランス型の審査基準 • クレヒスを重視 • 年収より返済実績評価 | JCBカード オリコカード セディナカード |

| 交通系 | 中程度 | • 利用頻度を評価 • 定期券購入者に有利 • 安定性重視 | ビューカード ANA・JALカード |

| 流通系 | 低い | • 比較的柔軟な審査 • 主婦・学生も対象 • 利用頻度重視 | 楽天カード イオンカード エポスカード |

| 消費者金融系 | 非常に低い | • 独自の審査基準 • 現在の返済能力重視 • 即日発行可能 | ACマスターカード |

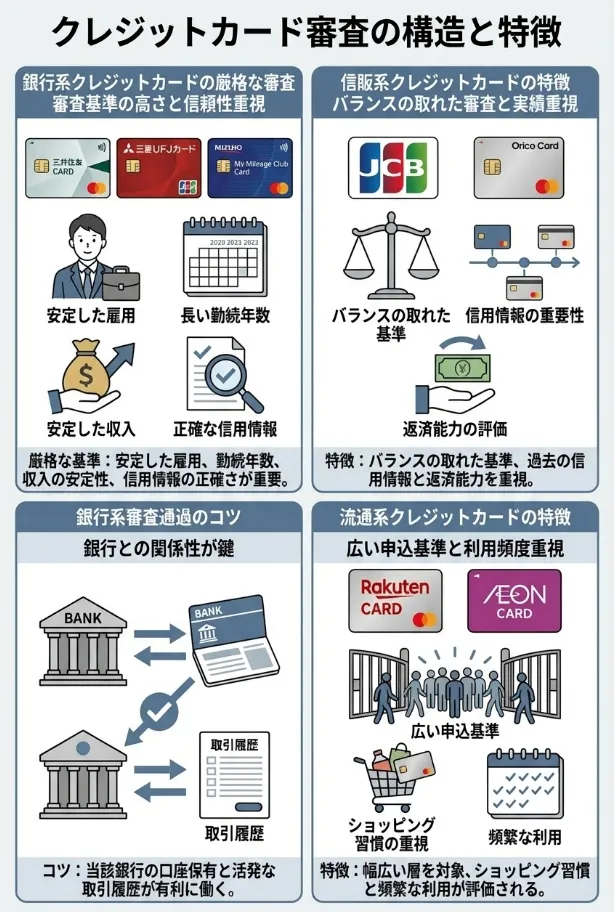

銀行系クレジットカードの審査傾向

銀行系カードは最も審査が厳しいとされています。三井住友カード、三菱UFJカード、みずほマイレージクラブカードなどが代表例です。

- 安定した勤務先(上場企業、公務員を優遇)

- 勤続年数(最低2年以上推奨)

- 年収の安定性

- 信用情報の完璧さ

審査通過のコツ

銀行系カードを狙う場合は、まず同じ銀行で口座開設し、給与振込や光熱費の引き落としなどで取引実績を作ることが重要です。三井住友銀行では、口座開設から6ヶ月以上の取引実績があると審査で有利になるとされています。

収入だけでなく、信用情報も大切ですので、定期的に確認してください。

審査基準は銀行によって異なるから、各カードの特徴をよく理解して選ぶことが大事よ。

信販系クレジットカードの審査傾向

JCB、オリコ、ジャックス、セディナなどの信販系は、銀行系ほど厳しくなく、流通系ほど甘くない中間的な位置づけです。

- バランスの取れた審査基準

- クレジットヒストリーを重視

- 年収よりも返済実績を評価

信販系カードは収入証明が求められることもあるので、事前に確認しておきましょう。

審査基準は企業によって違うから、複数社の情報を集めると良いわよ。

流通系クレジットカードの審査傾向

楽天カード、イオンカード、エポスカードなど、小売業が発行するカードは比較的審査の申込み条件が幅広いとされています。

- 対象店舗での買い物実績

- 主婦や学生にも門戸を広げている

- 年収よりも利用頻度を重視

申込み前に自身の信用情報を確認し、問題点を解消しておくことが大切です。

収入だけでなく、安定した職業も重視されるから、しっかりアピールしてね。

消費者金融系クレジットカードの審査傾向

ACマスターカードなど、消費者金融が発行するカードは独自の審査基準を採用しています。

- 現在の返済能力を最重視

- 過去の信用情報よりも現在の状況を評価

- 即日発行可能な場合が多い

VISAカードの審査が厳しい理由と対策

VISAブランドのカードが審査で厳しいとされる理由について解説します。

審査基準が厳しい場合もあるため、信用情報をしっかり確認してください。

消費者金融系は利用限度額が低めなことが多いから、注意が必要よ。

VISAカードが厳しい理由

国際ブランドとしての信頼性維持

VISAは世界最大の国際ブランドとして、ブランド価値を維持するために一定の審査基準を発行会社に求めています。

発行会社による違い

VISAカードでも、三井住友カード発行のものは銀行系として厳しく、楽天カード発行のものは流通系として比較的緩やかです。

VISAカードの種類による審査基準の違いを理解して選びましょう。

審査が厳しい理由を知って、自分に合ったカードを選ぶことが大切よ。

VISA審査突破の戦略

- まず流通系のVISAカード(楽天VISAカードなど)で実績作り

- 信用実績を積んでから銀行系VISAにステップアップ

- 最終的に上位ランクのVISAカードを目指す

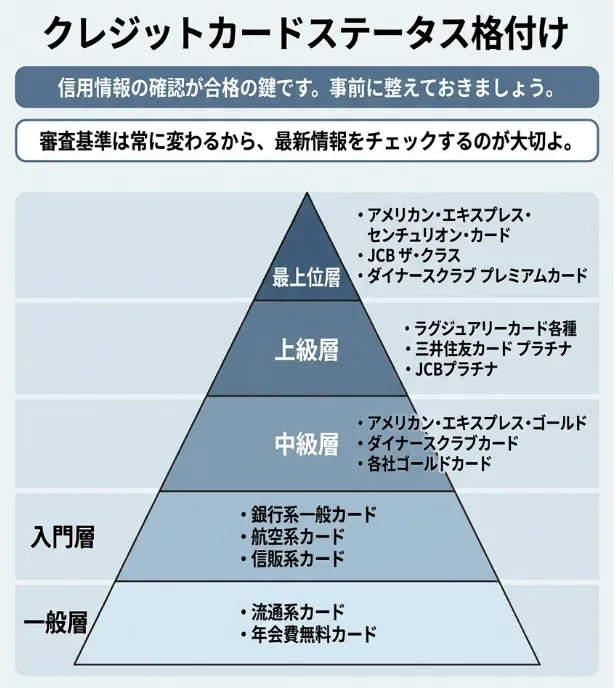

クレジットカードステータス格付け

信用情報の確認が合格の鍵です。事前に整えておきましょう。

審査基準は常に変わるから、最新情報をチェックするのが大切よ。

ステータスピラミッド

以下、クレジットカードのステータス格付けを階層別に整理しました。

- アメリカン・エキスプレス・センチュリオン・カード

- JCB ザ・クラス

- ダイナースクラブ プレミアムカード

- ラグジュアリーカード各種

- 三井住友カード プラチナ

- JCBプラチナ

- アメリカン・エキスプレス・ゴールド

- ダイナースクラブカード

- 各社ゴールドカード

- 銀行系一般カード

- 航空系カード

- 信販系カード

- 流通系カード

- 年会費無料カード

各カードの特典を活用するためには、利用条件をしっかり理解しておくことが大切です。

カードのステータスだけでなく、自分に合ったサービスを選ぶことが大事なのよ。

職業別ステータスカード取得可能性

以下の表は、職業と年収に基づいたステータスカード取得の可能性を示しています。

| 職業 | 年収目安 | 取得可能レベル |

|---|---|---|

| 上場企業役員 | 2000万円以上 | ブラックカード可能 |

| 医師・弁護士 | 1500万円以上 | プラチナカード高確率 |

| 上場企業管理職 | 1000万円以上 | プラチナカード可能 |

| 公務員(管理職) | 800万円以上 | ゴールドカード高確率 |

| 会社員(一般) | 500万円以上 | ゴールドカード可能 |

| 会社員(若手) | 300万円以上 | 一般カード高確率 |

年収を入力するだけで審査通過の可能性がわかる診断を利用してみてくださいね。

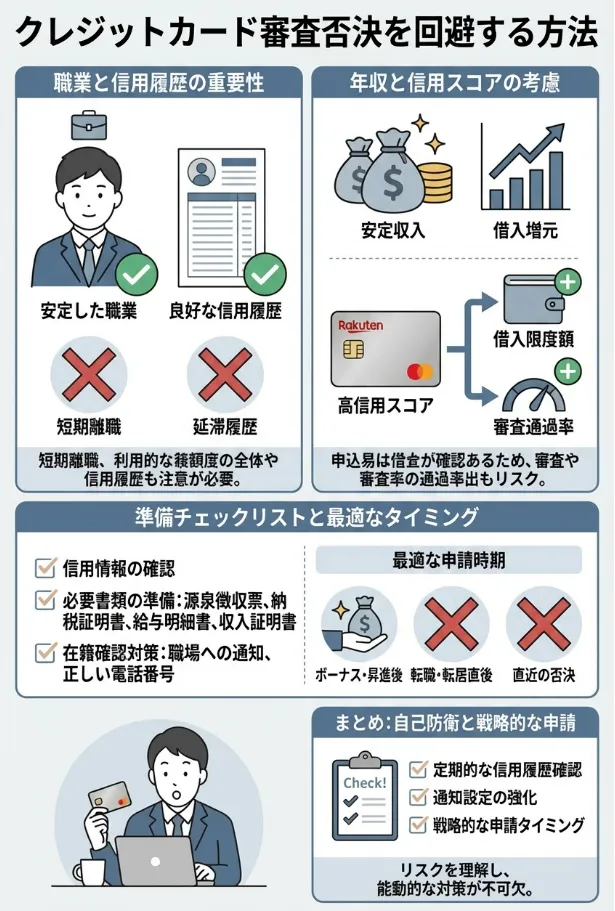

クレジットカードの審査落ちを避けるための方法

職業だけでなく、信用履歴も重視されることを理解しましょう。

年収が高くても、クレジットスコアが低いと不利なのよね。

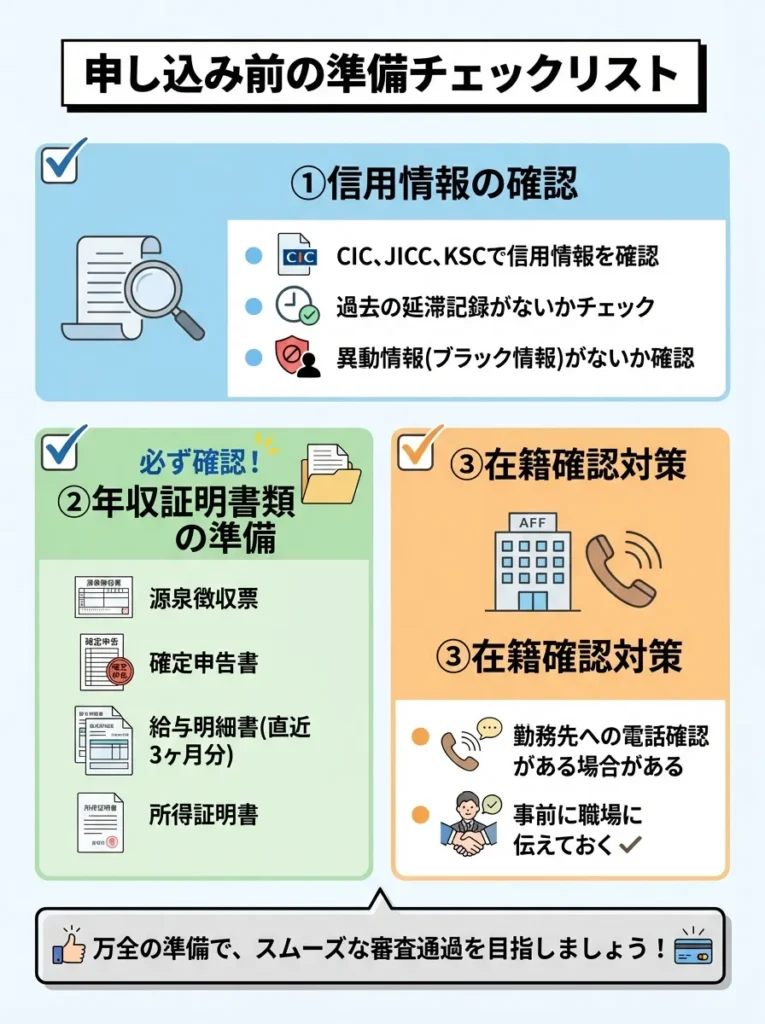

申し込み前の準備チェックリスト

信用情報の確認

申し込み前に必ずCIC、JICC、KSCで信用情報を確認しましょう。過去の延滞記録がないか、異動情報(ブラック情報)がないかをチェックしてください。

- 源泉徴収票

- 確定申告書

- 給与明細書(直近3ヶ月分)

- 所得証明書

在籍確認対策

勤務先への電話確認がある場合があるため、事前に職場に伝えておくか、代表電話番号を正確に記載しましょう。

申し込みタイミングの最適化

- 転職直後(勤続年数が短い)

- 引っ越し直後(居住年数が短い)

- 他社カードの審査落ち直後(6ヶ月は空ける)

- ボーナス支給後(年収アップのタイミング)

- 昇進・昇格後

- 住宅ローン完済後(住宅ローンがあると審査に不利)

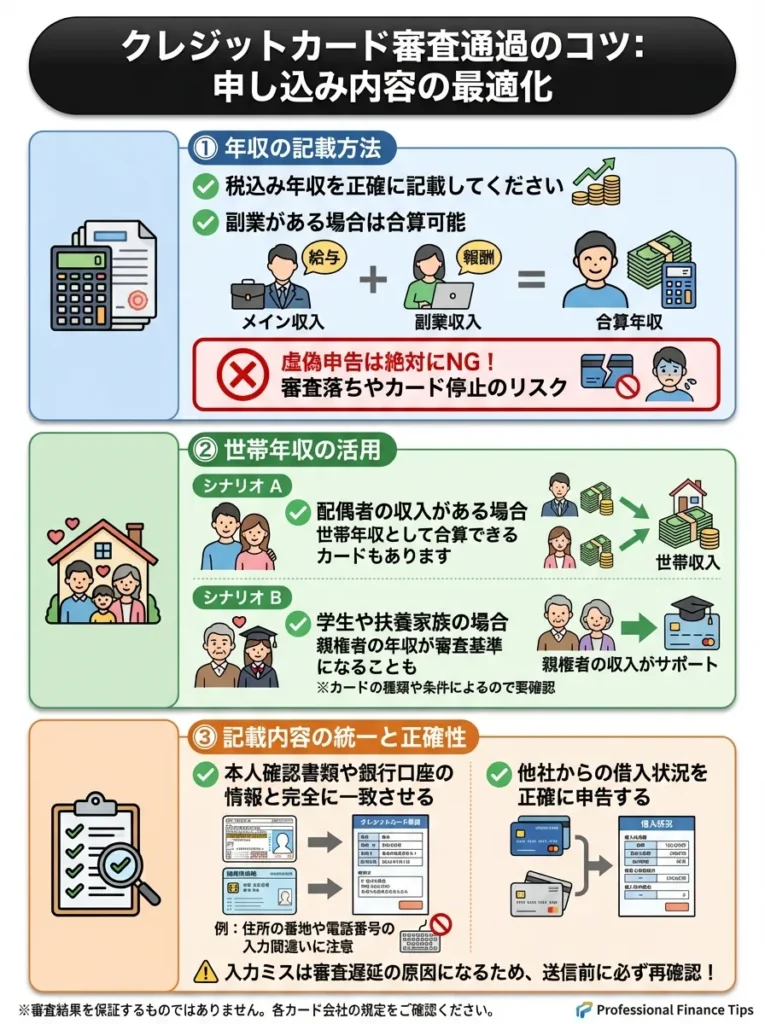

申し込み内容の最適化

年収の記載方法

税込み年収を正確に記載してください。副業がある場合は合算可能です。ただし、虚偽申告は絶対に避けてください。

世帯年収の活用

配偶者の収入がある場合、世帯年収として合算できるカードもあります。専業主婦の方は配偶者の年収を記載しましょう。

希望限度額の設定

初回申し込みでは希望限度額を低めに設定することで、審査通過率が向上します。目安は年収の10-20%程度です。

ゴールドカード審査落ち対策

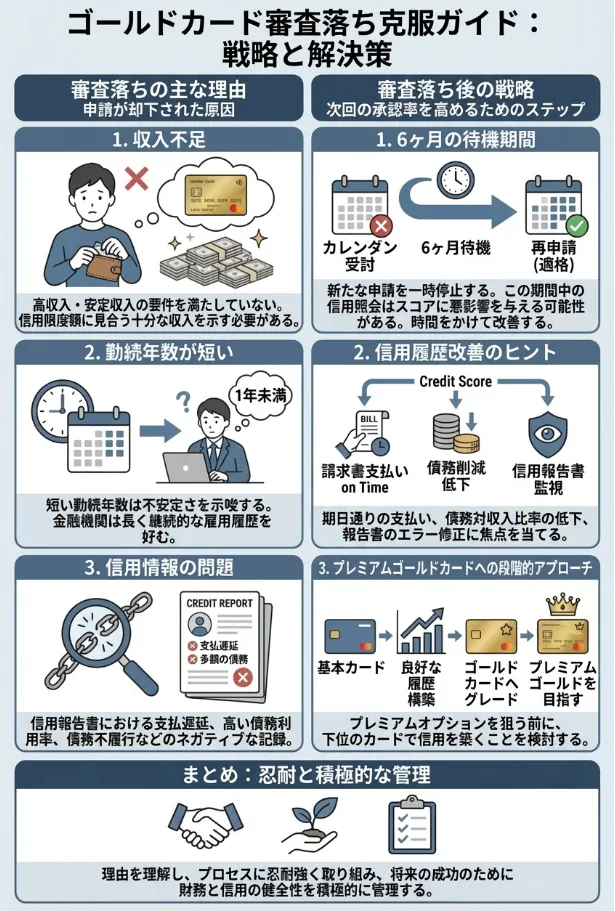

ゴールドカードの審査に落ちてしまった場合の対策について詳しく解説します。

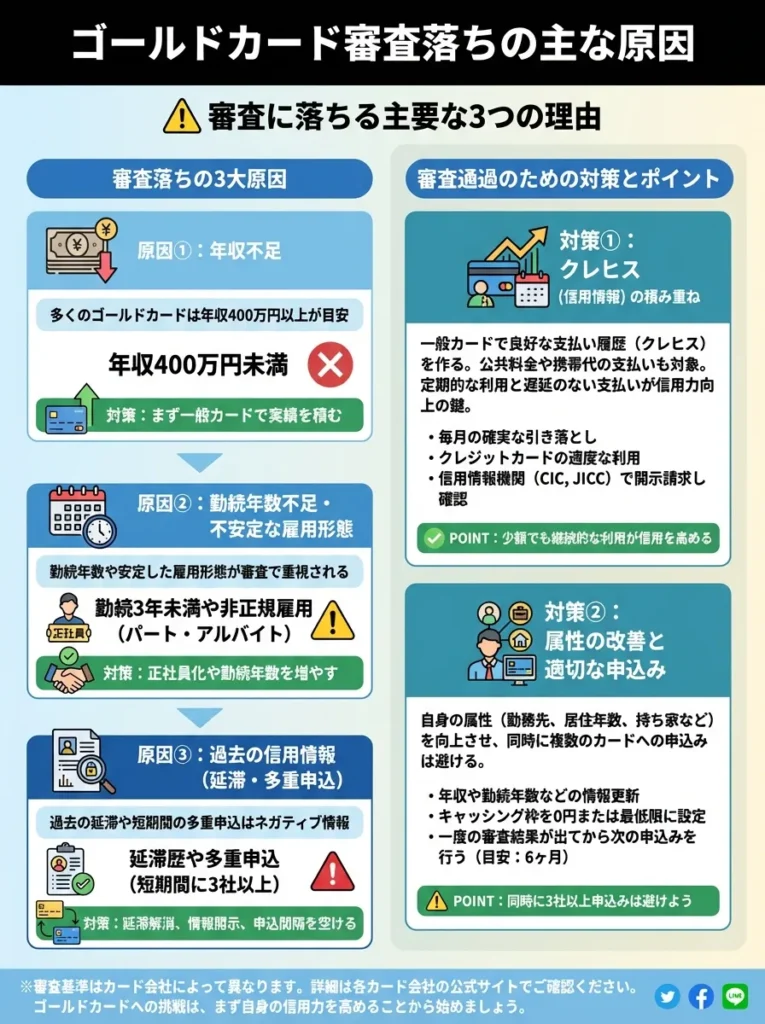

審査落ちの主な原因

年収不足

多くのゴールドカードは年収400万円以上を目安としています。この基準に満たない場合は、まず一般カードで実績を積みましょう。

勤続年数不足

転職直後や就職直後は審査に不利です。最低でも1年、できれば2年以上の勤続年数が望ましいとされています。

信用情報の問題

過去の延滞記録や債務整理歴があると、ゴールドカード審査は非常に厳しくなります。

年収基準をクリアしても、他の要因とのバランスが重要です。全体的な信用力を意識しましょう。

勤続年数が足りないなら、職場での評価を上げる努力も大切よ。信頼される人になるのがポイントなの。

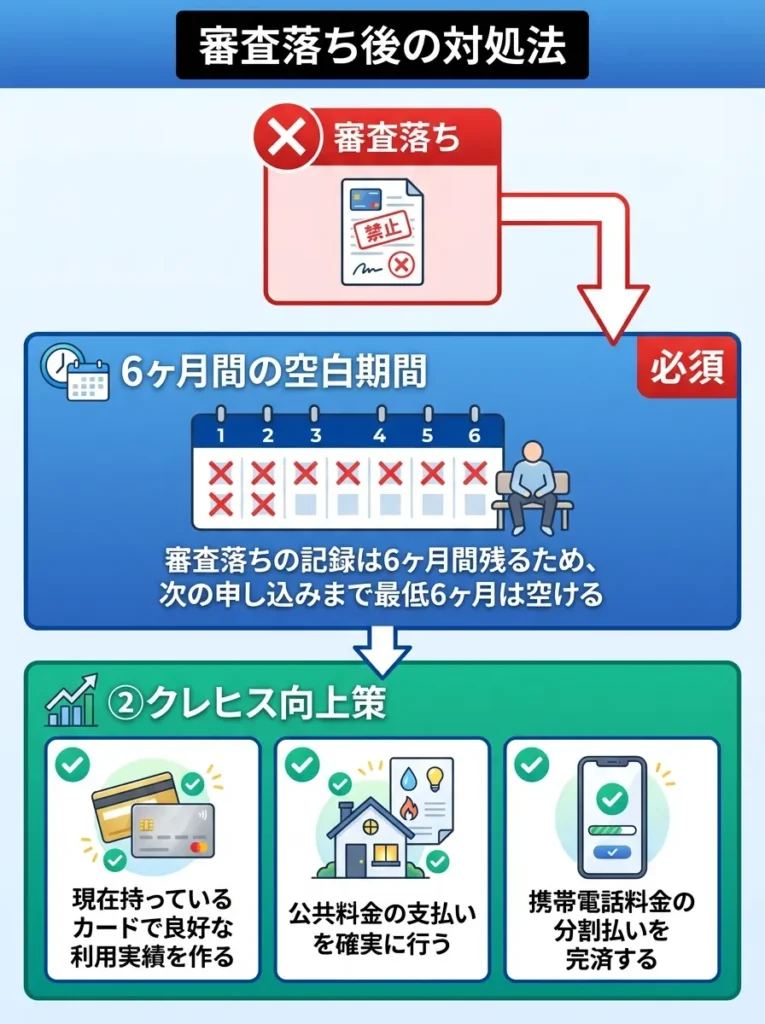

審査落ち後の対処法

6ヶ月間の空白期間

審査落ちの記録は6ヶ月間残るため、次の申し込みまで最低6ヶ月は空けましょう。

- 現在持っているカードで良好な利用実績を作る

- 公共料金の支払いを確実に行う

- 携帯電話料金の分割払いを完済する

段階的アプローチ

いきなり高ランクカードを狙わず、以下の順序で段階的にステップアップしていきましょう。

- 年会費無料の一般カード

- 年会費有料の一般カード

- 年会費の安いゴールドカード

- プレミアムゴールドカード

キャッシング枠は0円で申し込む

キャッシング枠を希望すると、貸金業法の総量規制(年収の3分の1まで)の審査も加わるため、難易度が上がります。初回申し込みではキャッシング枠は0円にしましょう。

キャッシング枠を0円に設定することで、審査がスムーズになります。

初回はキャッシング枠なしで安心感を持つことが大切よ。

同時申し込みは避ける

複数のカード会社に同時に申し込むと「申し込みブラック」状態になり、審査に悪影響を与えます。1ヶ月以内の申し込みは最大2社までに留めましょう。

固定電話番号の記載

携帯電話番号しかない場合でも、実家の固定電話番号などを記載することで、安定性をアピールできます。

固定電話番号の記載は、実績を示す一助となりますが、必要性を見極めることが大切です。

電話番号は信頼性の指標だけど、実際に連絡が取れるかも大事なのよ。

家族カードからのスタート

配偶者や親族が上位カードを持っている場合、家族カードから始めることで審査なしでカードを取得できます。その後、良好な利用実績を作って本会員として申し込む戦略も有効です。

審査が厳しいランキングに関するよくある質問

家族カード利用後は、利用履歴をしっかり管理し信用を築くことが大切です。

家族カードからの利用でも、利用限度額を意識して計画的に使うことが大事よ。

無職でもクレジットカードは作れますか?

答え:条件次第で可能です

完全に収入がない場合でも、以下のようなケースでは作成可能です。

- 預貯金が十分にある場合

- 配偶者に安定収入がある専業主婦

- 年金受給者

- 不動産収入などの不労所得がある場合

ただし、選択できるカードは限られており、多くは流通系の年会費無料カードとなります。

収入がない場合、信頼できる保証人がいると審査が有利になります。

預貯金だけでなく、クレジット履歴の管理も大切なのよ。

学生でもゴールドカードは作れますか?

答え:基本的に困難ですが、一部例外があります

一般的に、学生はゴールドカードの審査基準を満たすことが難しいとされています。しかし、以下のような例外があります。

- 三井住友カード デビュープラス(26歳でプライムゴールドに自動切り替え)

- 学生専用カードで実績を積んでから申し込む

学生でも収入証明が必要な場合があるので、事前に確認してください。

信頼できるカードを持つと、将来の信用にもつながるのよ。

審査に落ちた理由を教えてもらえますか?

答え:基本的には教えてもらえません

個人情報保護法により、カード会社は審査落ちの具体的な理由を開示する義務がありません。ただし、信用情報機関で自分の情報を確認することで、ある程度の原因は推測できます。

信用情報の確認を定期的に行い、自己管理を徹底しましょう。

申込時の情報誤記に注意して、正確さを心がけることが大切よ。

クレヒスがない30歳でも審査に通りますか?

答え:「スーパーホワイト」状態は不利ですが対策可能です

30歳でクレジットヒストリーが全くない状態を「スーパーホワイト」と呼び、審査では不利に働きます。対策として、以下の方法があります。

- 携帯電話の分割払いで小さなクレヒスを作る

- 審査の申込み条件が幅広いカードから始める

- 銀行系カードではなく流通系カードを選ぶ

申し込み前に、事前審査を利用して自分の状況を確認しましょう。

クレヒスを急いで作るより、安定した収入をアピールするのが大事よ。

年収を多めに申告してもバレませんか?

答え:バレる可能性が高く、リスクが大きすぎます

年収の虚偽申告は以下の理由でリスクが高すぎます。

- 年収証明書の提出を求められる場合がある

- 在籍確認時に年収を質問される可能性

- バレた場合は審査落ち確定、さらに今後の申し込みでも不利

年収が低い場合は、それに見合ったカードを選ぶか、副業などで実際に年収を上げることを検討しましょう。

年収の虚偽申告は信用情報に長期的な影響を与えますので、慎重に考えるべきです。

本当の年収を申告することで、安心してクレジットカードを使えるのよ。

過去に延滞があってもクレジットカードは作れますか?

答え:延滞の程度と期間によります

軽微な延滞(1-2回、短期間)であれば、時間の経過とともに審査への影響は薄れます。しかし、以下のような場合は非常に厳しくなります。

- 3ヶ月以上の長期延滞

- 複数回の延滞

- 強制解約歴

このような場合は、延滞情報が消える5年間待つか、独自審査のカード会社を選ぶ必要があります。

まとめ:あなたに最適なクレジットカード選択戦略

本記事では、クレジットカードの審査難易度を偏差値という分かりやすい指標で整理し、2025年最新の情報をお届けしました。重要なポイントを改めてまとめます。

- 自分の属性(年収、勤続年数、職業)を正確に把握する

- 背伸びしすぎず、確実に通るレベルから始める

- 良好なクレヒスを積み上げながら段階的にステップアップ

- 申し込み情報は正確に記載する

- 同時申し込みは避ける

- 信用情報を定期的にチェックする

- 審査落ちした場合は6ヶ月間空ける

- 銀行系:安定性と信用度を重視

- 信販系:バランス型、クレヒス重視

- 流通系:利用頻度と親和性を重視

- 消費者金融系:現在の返済能力を重視

クレジットカードは、適切に選択し活用すれば、生活を豊かにする強力なツールとなります。本記事の情報を参考に、あなたにとって最適な一枚を見つけ、素晴らしいクレジットライフを送ってください。

なお、クレジットカード業界は常に変化しているため、申し込み前には最新の情報を各カード会社の公式サイトで必ず確認することをおすすめします。あなたのクレジットカード選択が成功することを心より願っております。

※カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

延滞歴がある場合、信用情報を確認し、必要なら改善策を講じることが大切です。

延滞歴があるなら、信用スコアを見直すことが必要よ。改善には時間がかかるから焦らないでね。

参考リンク

リンク先の信頼性を確認し、最新の情報を把握することが重要です。

各協会の提供する情報の背景を理解することが大切なのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております