・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

クレジットカードに申し込んだのに、数分後には“審査落ち”の通知。

まさに“瞬殺”で落ちてしまった経験がある人も多いのではないでしょうか?

実はこの“即落ち”には明確な理由があり、過去のクレヒス(信用情報)や申し込み内容のわずかなミスが原因となっているケースがほとんどです。

特に短期間で複数枚申し込んだり、携帯料金の滞納歴がある人は要注意。

この記事では、クレジットカード審査で瞬殺される主な理由とその見分け方、そして次に審査を通すための具体的な対策をわかりやすく解説します。

この記事では、審査で落ちる主な理由と、次回の審査に向けた改善のヒントをご紹介します。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

クレジットカード審査「瞬殺」とは?基本知識と発生メカニズム

信用情報は常に更新されるため、定期的にチェックすることが重要です。

申し込み内容の小さなミスも大きな影響があるから、慎重に確認するのよ。

信用情報は常に更新されるため、定期的に確認することが重要です。

申し込み内容のミスが意外と多いから、細かく見直すことが大切よ。

瞬殺の定義:申込から数分での審査否決

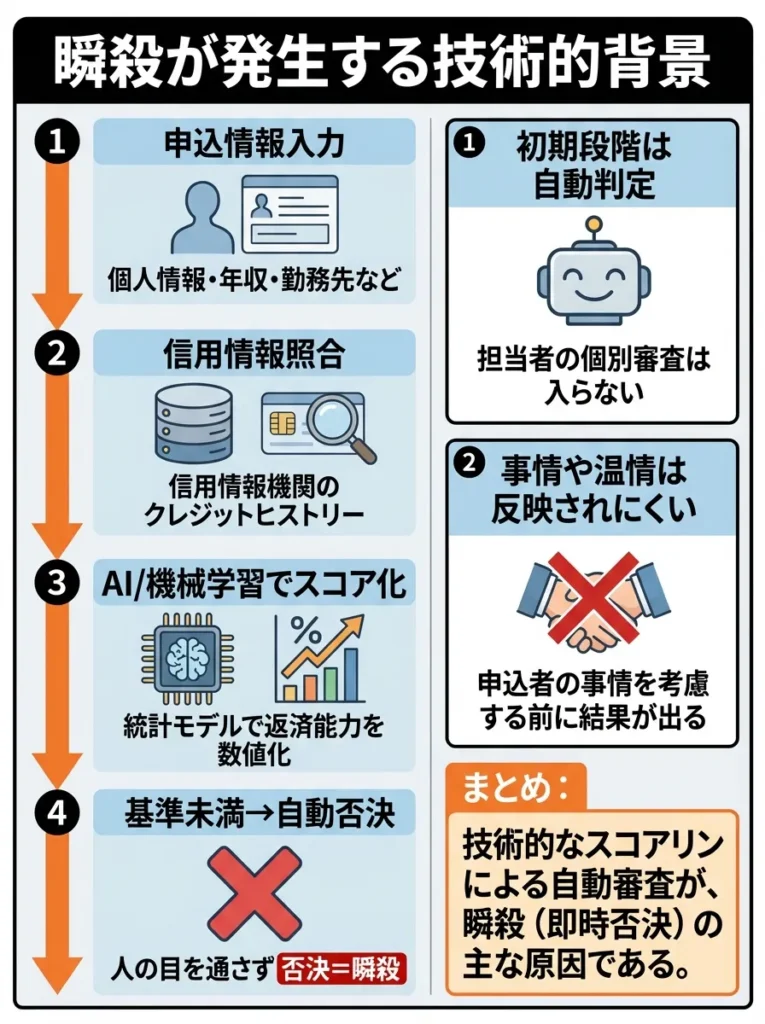

クレジットカード審査における「瞬殺」とは、申込完了から数分から長くても30分以内に審査否決の結果が通知される現象を指します。従来の審査では数日から1週間程度の時間をかけて人的判断を含む慎重な審査が行われていましたが、現在では高度なスコアリングシステムにより、申込情報を入力した瞬間に審査結果が決まってしまうケースが増加しています。

この瞬殺システムは、カード会社にとって効率的な審査プロセスを実現する一方で、申込者にとっては改善の余地なく即座に否決される厳しい現実を意味しています。特に過去に金融事故を起こした経験がある方や、複数のカード会社に短期間で申込を行った方は、瞬殺の対象となりやすい傾向があります。

瞬殺が発生する技術的背景

現代のクレジットカード審査では、人工知能(AI)と機械学習を活用した自動審査システムが導入されています。このシステムは、申込者が入力した個人情報、年収、勤務先情報などと、信用情報機関から取得したクレジットヒストリーを瞬時に照合し、統計的なモデルに基づいて返済能力を数値化します。

この数値化されたスコアが一定の基準値を下回った場合、人間による審査を経ることなく自動的に否決判定が下されます。これが瞬殺の正体です。従来のような担当者による個別審査や、申込者の事情を考慮した温情的な判断は、初期段階では一切行われません。

あなたはいくつ該当する?クレジットカードが瞬殺される原因TOP10

クレジットカード審査で瞬殺される主な原因を、重要度順にランキング形式で解説します。これらの要因は単独でも瞬殺の原因となりますが、複数が重なることで瞬殺の確率はさらに高まります。

以下の表は、瞬殺の原因となる要因とその影響度、対策の難易度をまとめたものです。自身の状況と照らし合わせて、該当する項目をチェックしてみてください。

| 順位 | 瞬殺の原因 | 影響度 | 改善難易度 | 改善期間の目安 |

|---|---|---|---|---|

| 1 | 信用情報の重大な傷(金融事故) | 極大 | 困難 | 5-10年 |

| 2 | 短期間での多重申込(6ヶ月で3件以上) | 大 | 易 | 6ヶ月 |

| 3 | 年収に対する借入額の過多(総量規制抵触) | 大 | 中 | 1-2年 |

| 4 | 申込情報の重大な虚偽記載 | 大 | 中 | 即時 |

| 5 | 無職または極端に低い年収 | 大 | 困難 | 不定 |

| 6 | クレジットヒストリーの完全欠如(スーパーホワイト) | 中 | 中 | 6ヶ月-1年 |

| 7 | 携帯電話料金の延滞履歴 | 中 | 易 | 即時-6ヶ月 |

| 8 | 勤続年数の短さ(1年未満) | 小 | 中 | 1年以上 |

| 9 | 居住年数の短さ(1年未満) | 小 | 中 | 1年以上 |

| 10 | キャッシング枠の高額希望 | 小 | 易 | 即時 |

この表からわかるように、信用情報の傷や多重申込など、上位の要因は瞬殺に直結しやすく、早急な対策が必要です。一方で、勤続年数や居住年数などの要因は、時間の経過とともに自然に改善される性質があります。

信用情報に不備があると瞬殺されるので、事前に確認しておくことが重要です。

収入証明書の提出が必要な場合もあるから、準備を怠らないでね。

申込情報の正確性が自動審査に直結しますので、慎重に入力してください。

AI審査の落とし穴に気をつけて、信用情報を定期的にチェックしておくと安心ね。

第1位:信用情報の重大な傷(金融事故歴)

-765x1024.webp)

信用情報機関に記録される金融事故情報は、瞬殺の最大の原因です。自己破産、個人再生、任意整理などの債務整理記録や、長期間の延滞履歴がある場合、瞬殺される可能性が高いです。

これらの情報は、CIC(指定信用情報機関)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関に記録され、カード会社は申込時に必ずこれらの情報を照会します。金融事故の記録は、完済から5年間(自己破産の場合は10年間)保持されるため、この期間中はほとんどのクレジットカードで瞬殺される可能性が高いのが現実です。

金融事故歴がある場合、申込前に信用情報を確認しておくことが重要です。

金融事故が記録されていると、思わぬ影響が出ることがあるのよ。

信用情報は時間と共に回復しますが、その間は慎重な利用が必要です。

金融事故歴があると、再度の申し込み時期には気をつけてね。

第2位:短期間での多重申込(申込ブラック)

-765x1024.webp)

6ヶ月以内に3社以上のクレジットカードやローンに申込を行うと、申込ブラックと呼ばれる状態になり、瞬殺の対象となります。カード会社は「お金に困っている」「計画性がない」と判断し、リスクの高い顧客として扱います。

申込履歴は信用情報機関に6ヶ月間記録されるため、多重申込をしてしまった場合は、最低6ヶ月間はカードの申込を控える必要があります。この期間を利用して、他の瞬殺要因の改善に取り組むことが重要です。

第3位:年収に対する借入額の過多

総量規制により、貸金業者からの借入総額は年収の3分の1以内に制限されています。この規制に抵触している場合、または抵触する可能性が高い場合は瞬殺されます。

たとえば、年収300万円の方の場合、他社からの借入が100万円に近づいている状態では、新たなクレジットカード(特にキャッシング枠付き)の審査通過は困難になります。借入額の削減や年収の向上が根本的な解決策となります。

瞬殺されやすい人の特徴と改善ポイント

瞬殺される方には共通する特徴があります。これらの特徴を理解し、該当する項目を改善することで、瞬殺を回避できる可能性が高まります。

借入額の見直しは、クレジットカード審査の突破に不可欠です。

年収向上だけでなく、借入の管理も大切なのよ。

借入状況を見直し、信用情報を定期的にチェックすることが大切です。

年収だけでなく、返済能力を示すための貯蓄も意識したいわね。

職業・収入面での特徴

瞬殺されやすい職業や収入状況には明確なパターンがあります。カード会社は安定した返済能力を最も重視するため、収入の安定性に疑問がある場合は瞬殺の対象となりやすくなります。

以下は職業別の瞬殺リスクを示したものです。自身の職業がどのカテゴリーに該当するかを確認し、適切な対策を講じることが重要です。

- 水商売関係者(キャバクラ、ホスト等)

- 日雇い労働者

- 無職(専業主婦・学生除く)

- 個人事業主(開業1年未満)

- フリーランス(不安定収入)

- 派遣社員(短期契約)

- 契約社員(1年未満)

- アルバイト・パート(勤続1年未満)

- 個人事業主(開業1年以上)

- 公務員

- 正社員(上場企業)

- 正社員(勤続3年以上)

- 士業(弁護士、会計士等)

- 医師・看護師

職業リスクが高い場合でも、継続的な収入実績の証明や、配偶者の安定した収入を活用することで瞬殺を回避できる場合があります。

収入の安定性を示す資料を準備しておくと、申請時に有利になります。

職業だけでなく、収入の変動が少ないことも大切なのよ。

職業の安定性を示すため、収入証明書の準備が重要です。

普段の支出管理も大切だけれど、信用情報も見直しておくと良いわね。

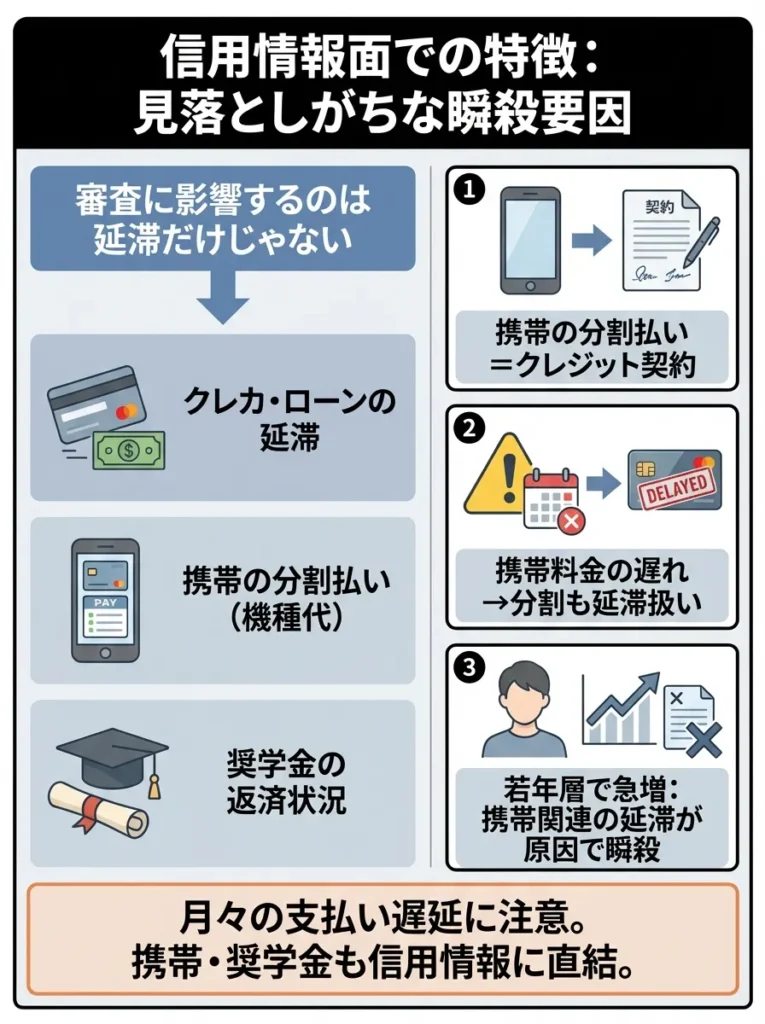

信用情報面での特徴

信用情報に関する瞬殺要因は、多くの方が見落としがちなポイントです。クレジットカードやローンの延滞だけでなく、携帯電話の分割払いや奨学金の返済状況も審査に影響します。

現代では、携帯電話の機種代金を分割払いで購入することが一般的ですが、この分割払いも立派なクレジット契約です。月々の携帯料金の支払いが遅れると、機種代金の分割払いも延滞扱いとなり、信用情報に傷がつきます。特に若年層では、この携帯電話関連の延滞が原因で瞬殺されるケースが急増しています。

瞬殺を回避する具体的対策方法

瞬殺を回避するためには、事前の準備と戦略的なアプローチが必要です。以下の対策を実践することで、瞬殺のリスクを大幅に軽減できます。

信用情報は小さな延滞でも影響が大きいので、支払いは必ず期限内に行いましょう。

携帯電話の支払いも信用情報に影響するから、遅れないように気をつけたいわね。

携帯電話の分割払いも信用情報に影響するため、遅延しないよう管理が必要です。

奨学金や携帯料金も忘れずに、毎月の支払いをしっかり確認することが大事なのよ。

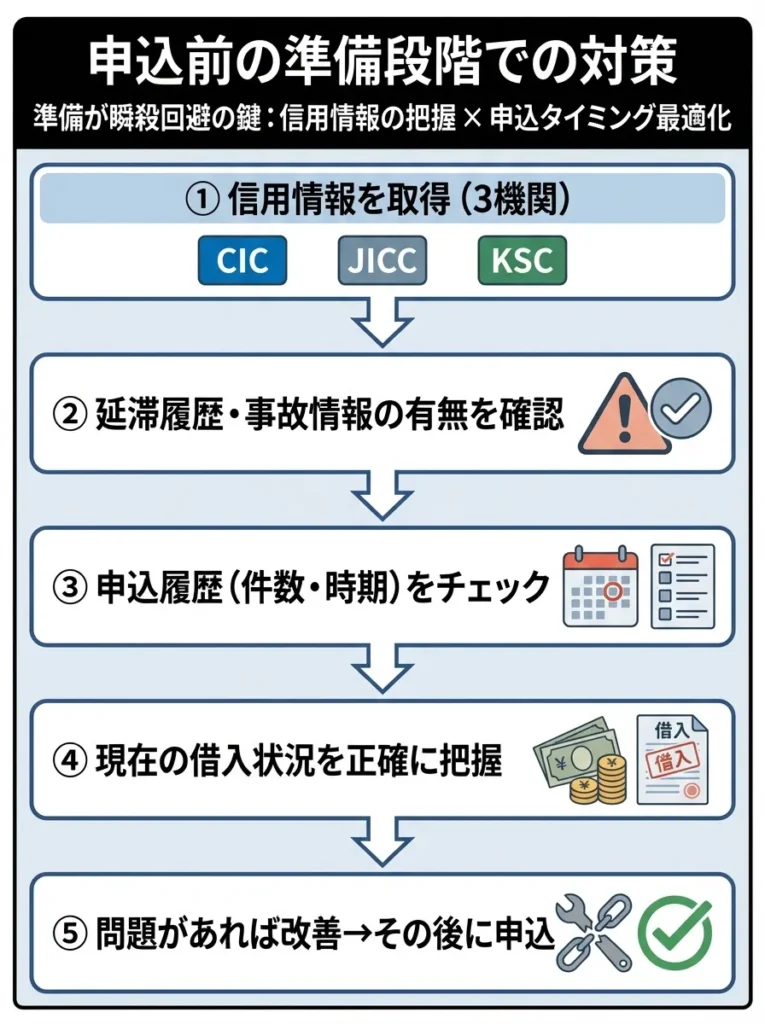

申込前の準備段階での対策

申込前の準備が瞬殺回避の鍵となります。特に重要なのは、自身の信用情報の正確な把握と、申込タイミングの最適化です。

- CIC、JICC、KSCの3機関から信用情報を取得

- 延滞履歴や事故情報の有無を確認

- 申込履歴の件数と時期をチェック

- 現在の借入状況を正確に把握

- 問題があれば改善後に申込実施

信用情報の開示請求は、各機関のWebサイトから手続きが可能で、手数料は500円から1,000円程度です。この小額の投資により、瞬殺リスクを大幅に軽減できるため実施することをお勧めします。

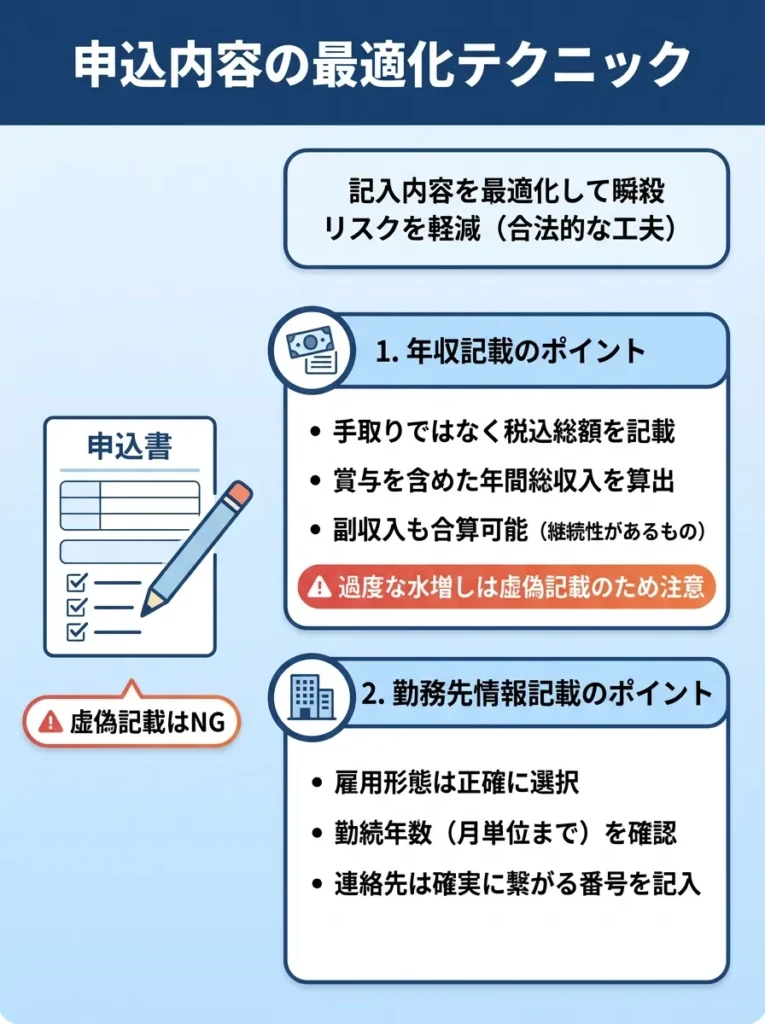

申込内容の最適化テクニック

申込フォームの記入内容を最適化することで、瞬殺リスクを軽減できます。虚偽記載は絶対に行ってはいけませんが、合法的な範囲での記載方法の工夫により、審査通過率を向上させることが可能です。

- 手取りではなく税込総額を記載

- 賞与を含めた年間総収入を算出

- 副収入も合算可能(継続性があるもの)

- 過度な水増しは虚偽記載となるため注意

- 正式名称での記載を徹底

- 上場企業や有名企業の場合は強調

- 勤続年数は月単位まで正確に記載

- 部署名や役職も詳細に記入

瞬殺されにくいクレジットカード厳選5選

瞬殺リスクが高い方でも審査通過の可能性があるクレジットカードを、独自の調査と利用者の口コミに基づいて厳選しました。これらのカードは比較的柔軟な審査基準を持ち、瞬殺を回避できる可能性が高いことで知られています。

これらのカードの中でも、特にACマスターカードとライフカード(デポジット型)は、金融事故歴がある方でも審査通過の実績が報告されており、瞬殺回避の最有力候補といえます。

ACマスターカード:独自審査で審査が不安な方にも対応

ACマスターカード公式サイトで詳細を確認できるACマスターカードは、消費者金融のアコムが発行するクレジットカードです。銀行や信販会社とは異なる独自の審査基準を持ち、過去の信用情報よりも現在の返済能力を重視する傾向があります。

ACマスターカードの最大の特徴は、申込から最短20分で審査結果がわかり、即日発行・即日受取りが可能な点です。自動契約機(むじんくん)での受取りにより、郵送を待つことなく当日からカードを利用できます。

- 現在安定した収入があること

- 年収の3分の1以内の利用であること

- 他社での借入状況が過度でないこと

- 申込内容に虚偽がないこと

インターネット上の一部の口コミでは、「他社では審査に通らなかったがACマスターカードは発行された」といった声も見られます。(審査結果は個人の信用状況により大きく異なります)

独自審査の基準を理解し、自分の信用状況を見直すことが重要です。

審査基準は人それぞれだから、自分の状況をしっかり把握しておくと良いわね。

独自審査の条件をよく理解し、事前準備を怠らないことが重要です。

審査基準の詳細を確認して、自己評価をしっかりしておくことが大切なのよ。

ライフカード(デポジット型):保証金で審査不安を解決

.jpeg)

ライフカード(デポジット型)公式サイトのライフカード(デポジット型)は、事前に保証金を預けることで審査不安を解消できる画期的なクレジットカードです。

保証金として5万円または10万円を預けることで、その金額と同額の利用限度額が設定されます。万が一支払いができない場合でも、保証金から充当されるため、カード会社のリスクが軽減され、審査基準も大幅に緩和されています。

- 申込時に保証金額を選択(5万円または10万円)

- 審査通過後、保証金を指定口座に振込

- 保証金と同額の限度額でカード発行

- 1年間の利用実績により通常のライフカードへ切替可能

- 切替時または解約時に保証金は全額返還

このシステムにより、過去に金融事故を起こした方や、信用情報に不安がある方でも、クレジットカードの審査対象となる場合があります。(審査結果は個人の状況により異なります)

クレジットカードの審査で瞬殺後の対処法

瞬殺されてしまった場合でも、適切な対処により次回の審査通過率を向上させることができます。瞬殺は一度の失敗で終わりではなく、改善のための重要な情報と捉えることが大切です。

デポジット型は信用履歴が浅い方に有効ですが、保証金の管理が必要です。

審査の不安解消には良いけれど、デポジット額が生活に影響しないか確認してね。

デポジット型カードは利用限度額が保証金に依存するため、計画的な資金管理が必要です。

保証金が必要でも、使い方次第でクレジット履歴が築けるのよ。

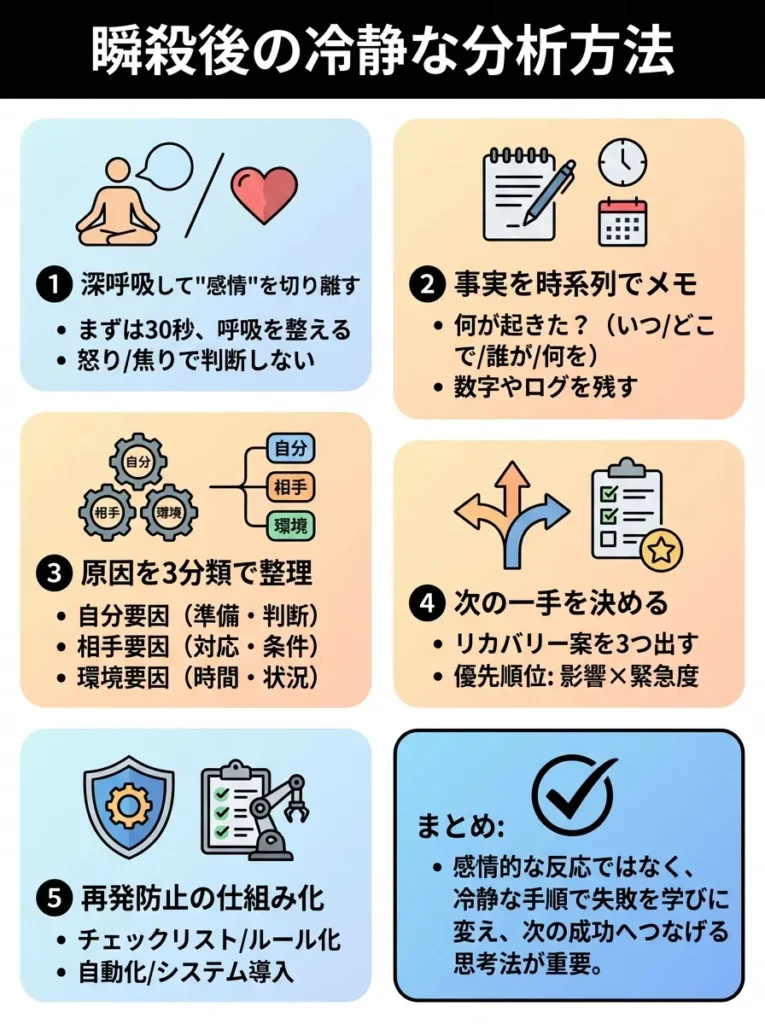

瞬殺後の冷静な分析方法

瞬殺された後は感情的にならず、客観的な分析を行うことが重要です。瞬殺の原因を特定し、具体的な改善計画を立てることで、次回の成功確率を大幅に向上させることができます。

- 申込内容の再確認と記載ミスのチェック

- 信用情報の詳細確認と問題点の洗い出し

- 同時期の他社申込履歴の確認

- 年収と借入額のバランス分析

- 申込タイミングの適切性検証

これらの分析により、瞬殺の具体的原因を特定できれば、ピンポイントでの改善が可能になります。原因不明のまま次の申込を行っても、同じ結果を繰り返すリスクが高いため、必ず原因分析を実施してください。

冷静に分析することは重要ですが、他者の視点を取り入れることも有効です。

改善計画は具体的に、実行可能な小さなステップから始めるといいわね。

瞬殺の原因を分析する際、データを基に冷静に評価することが重要です。

感情を抑えて、原因を紙に書き出すと整理しやすいわね。

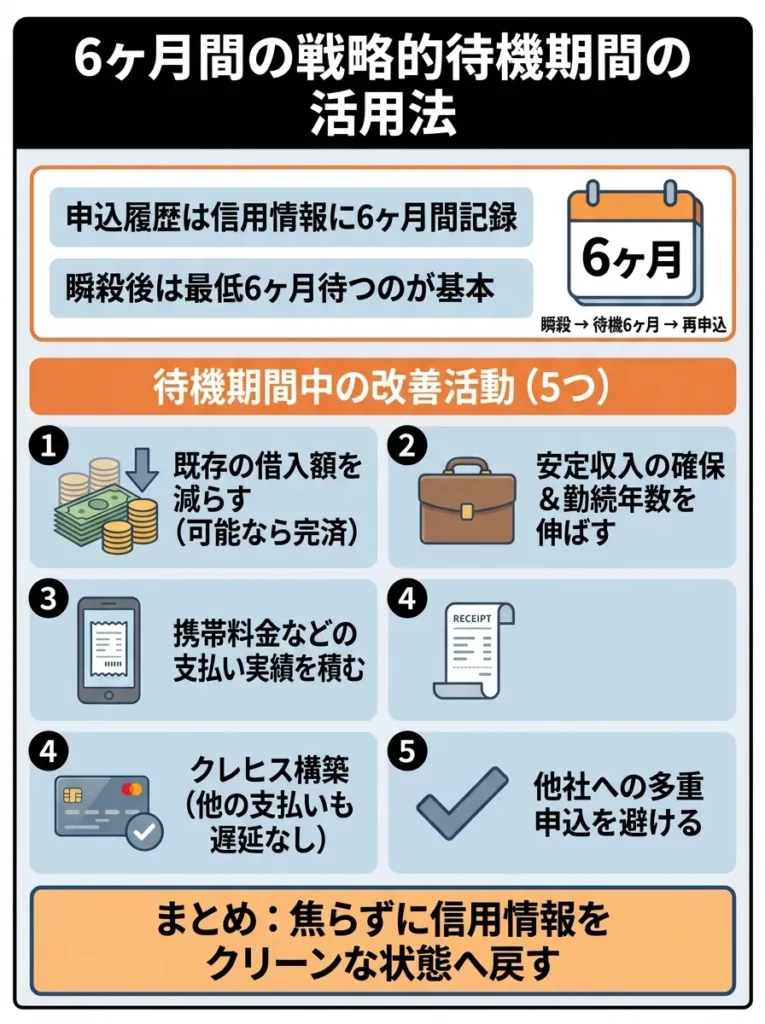

6ヶ月間の戦略的待機期間の活用法

申込履歴は信用情報に6ヶ月間記録されるため、瞬殺後は最低6ヶ月間の待機期間が必要です。この期間を有効活用することで、次回申込時の審査通過率を大幅に向上させることができます。

- 既存の借入額削減(可能な限り完済を目指す)

- 安定した収入の確保と勤続年数の延長

- 携帯電話料金等の支払い実績の蓄積

- クレジットヒストリーの構築(デビットカードから開始)

- 家計管理能力の向上と貯蓄額の増加

特に重要なのは、この期間中に新たな金融事故を起こさないことです。一つでも延滞や未納があると、6ヶ月後の申込でも瞬殺される可能性が高まります。

瞬殺以外の審査パターンと対策

クレジットカード審査には瞬殺以外にも様々なパターンがあります。それぞれのパターンを理解し、適切な対応を取ることで、最終的な審査通過率を向上させることができます。

信用情報の確認を定期的に行い、誤情報を修正することが重要です。

クレジット利用額を減らすことも、信用スコア向上に繋がるのよ。

信用情報の改善は待機期間中に行うべきです。特に、支払い遅延の解消を優先しましょう。

新たなクレジットカードを考える前に、信用スコアの見直しをしてみるといいわよ。

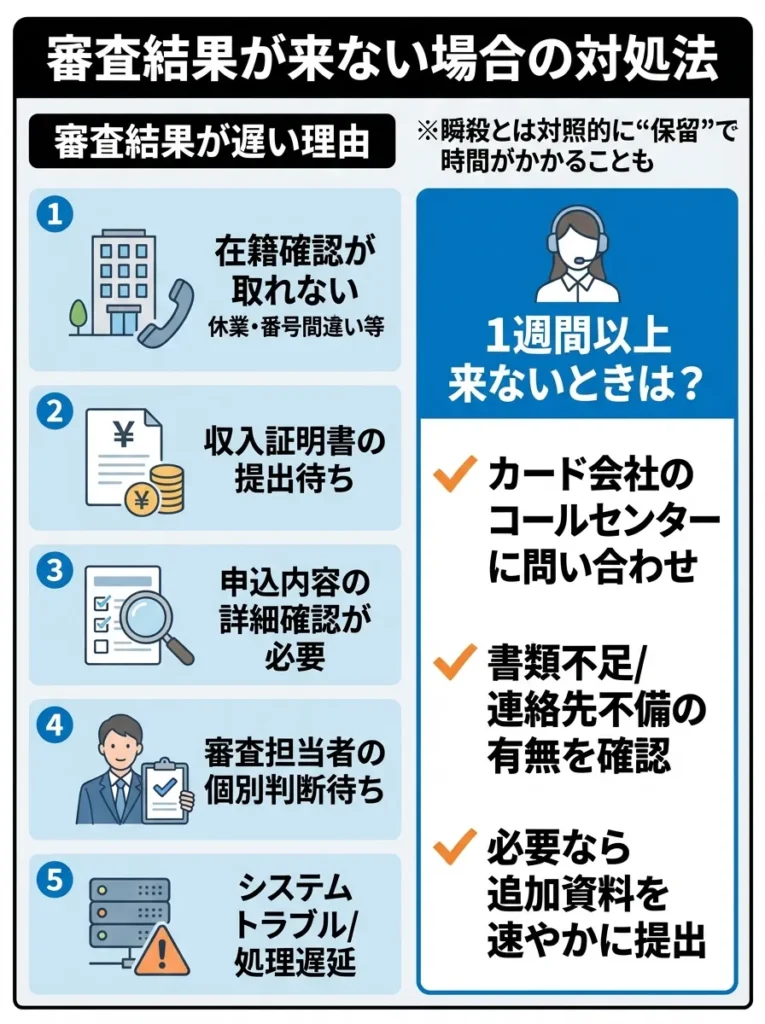

審査結果が来ない場合の対処法

申込から1週間以上経過しても審査結果が来ない場合、いくつかの原因が考えられます。この状況は瞬殺とは対照的ですが、不安を感じる方が多いのも事実です。

- 在籍確認が取れない(会社が休業、電話番号間違い等)

- 収入証明書の提出待ち

- 申込内容の詳細確認が必要

- 審査担当者の個別判断待ち

- システムトラブルや処理遅延

審査結果が1週間以上来ない場合は、カード会社のコールセンターに問い合わせることをお勧めします。多くの場合、単純な書類不足や連絡先の不備が原因であり、迅速に解決できることがほとんどです。

審査が遅れる場合、信用情報に問題がないか確認することが重要です。

申込内容に誤りがないか、再度チェックするのが大切よ。

審査が遅れる理由を把握し、必要に応じて問い合わせを行いましょう。

必要書類を再確認すると、思わぬトラブルが防げるのよ。

温情発行の可能性とアプローチ方法

一部のクレジットカード会社では、機械的な審査では否決となった案件でも、担当者による個別審査により発行される場合があります。これは主に、長年の顧客関係や特殊な事情がある場合に適用されます。

- そのカード会社での長期利用実績

- グループ会社でのメインバンク利用

- 勤務先が優良企業である

- 一時的な収入減少等の正当な理由

- 他の金融商品での良好な取引実績

温情発行を期待する場合は、申込後にカード会社に直接相談することが有効です。ただし、過度な期待は禁物であり、基本的には正規の審査基準をクリアすることを最優先に考えるべきです。

クレジットカードの審査の瞬殺に関するよくある質問と専門的回答

クレジットカード審査の瞬殺に関して、多くの方から寄せられる質問とその専門的な回答をまとめました。これらの情報により、瞬殺に関する疑問を解決し、適切な対策を講じることができます。

温情発行は信用情報だけでなく、顧客の状況を総合的に判断することが重要です。

申請時の説明が丁寧だと、温情発行の可能性が高くなるかもしれないわね。

温情発行を狙うなら、過去の利用実績を強調することが重要です。

信頼関係を築くために、丁寧なコミュニケーションが大切よ。

Q1: 瞬殺されても他のカードは申込める?

A1: 瞬殺された直後に他のカードに申込むことは技術的に可能ですが、推奨されません。申込履歴が信用情報に記録されるため、短期間での複数申込は「申込ブラック」状態を招き、さらなる瞬殺リスクを高めます。

最低でも6ヶ月間は待機し、瞬殺の原因を改善してから次のカードに申込むことが成功への近道です。どうしても急ぎでカードが必要な場合は、デビットカードやプリペイドカードの利用を検討してください。

Q2: 瞬殺の理由は教えてもらえる?

A2: 残念ながら、クレジットカード会社が瞬殺の具体的理由を詳細に教えることはほとんどありません。これは、審査基準の開示が競合他社への情報漏洩につながるリスクがあるためです。

ただし、個人信用情報の開示制度を利用することで、自身の信用情報を確認し、瞬殺の原因を推測することは可能です。CIC、JICC、KSCの3機関から情報を取得し、問題点を特定することをお勧めします。

信用情報の確認は定期的に行い、問題があれば早期に対処しましょう。

信用情報の見直しは、自分の未来を守る大切なステップよ。

信用情報の確認は定期的に行い、問題点を早期に対処することが重要です。

瞬殺の理由に心当たりがない場合、他のカードの利用状況も見直してみるといいわね。

Q3: 家族カードなら瞬殺されない?

A3: 家族カードの審査は本会員の信用力に依存するため、申込者本人が瞬殺要因を持っていても発行される可能性が高いです。ただし、本会員の同意が必要であり、利用状況も本会員に通知されます。

家族カードを利用して良好なクレジットヒストリーを構築すれば、将来的に本会員として審査通過する可能性を高めることができます。これは瞬殺後の有効な戦略の一つといえます。

まとめ:瞬殺回避と審査突破の完全ロードマップ

クレジットカード審査の瞬殺は、現代の自動審査システムが生み出した新たな課題です。しかし、その仕組みを理解し、適切な対策を講じることで回避することは十分可能です。

- 事前の信用情報確認と問題点の改善

- 申込タイミングの最適化(多重申込の回避)

- 申込内容の正確性と戦略的記載

- 自身に適したカード選択

- 瞬殺後の冷静な分析と改善

- 現状分析(信用情報の確認)

- 問題点の改善(6ヶ月程度の準備期間)

- 適切なカードの選択

- 戦略的な申込実行

- 結果に応じた次回戦略の策定

瞬殺は一時的な挫折に過ぎません。適切な知識と戦略をもって取り組めば、クレジットカードを手に入れられる確率が高まります。この記事で紹介した情報を活用し、あなたのクレジットカード取得を成功に導いてください。

重要なのは、焦らず着実に改善を重ねることです。瞬殺を恐れるのではなく、それを乗り越える力をつけることで、より良い金融生活を築くことができるでしょう。

※この記事は2025年11月時点の情報に基づいており、最新の審査基準については各カード会社の公式サイトでご確認ください。カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。

家族カードの利用履歴は、本会員の信用力にも影響を与えるため注意が必要です。

本会員の利用状況を確認して、信頼関係を築くことが大切よね。

家族カードでも、本会員の信用状況を定期的に確認することが重要です。

本会員の信用力が影響するから、しっかりコミュニケーションを取るのが大切ね。

【重要な注意事項】

※本記事で紹介する情報は一般的な傾向であり、審査結果を保証するものではありません。

※クレジットカードの審査基準は各カード会社が独自に設定しており、非公開です。

※審査結果は申込者の信用情報、収入状況、他社借入状況等により大きく異なります。

※本記事の情報に基づいて申し込みを行った結果について、当サイトは一切の責任を負いかねます。

※最新の情報は必ず各カード会社の公式サイトでご確認ください。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております