・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

毎日の買い物、オンラインショッピング、そして将来の資産形成まで。クレジットカード選びは、あなたの生活の質を大きく左右する重要な決断です。

三井住友カードと楽天カード、どちらもテレビCMやネット広告でよく見かけるカードですが、「結局どっちが自分に合っているの?」と迷っていませんか。年会費無料で高還元率を謳うカードは数多くありますが、実際に使ってみると想像していたほどポイントが貯まらなかったり、自分のライフスタイルに合わなかったりすることも少なくありません。

この記事では、三井住友カード(NL)と楽天カードを徹底的に比較分析し、あなたのライフスタイルに本当に合った1枚を見つけるお手伝いをします。

ポイント還元率や年会費といった基本スペックはもちろん、実際の利用シーンでどちらがお得になるのか、付帯保険やセキュリティ、さらには将来的な資産形成への活用方法まで、あらゆる角度から比較していきます。

25歳から35歳のミレニアル世代の方々が特に重視するコストパフォーマンス、利便性、そして賢いポイント活用法を中心に、実際の利用者の声も交えながら解説していきますので、ぜひ最後までお読みください。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

結論から先にお伝えします。あなたに最適なカードはこれ

時間のない方のために、まず結論からお伝えします。

以下の表で、あなたのライフスタイルに合ったカードを確認してください。

どちらのカードもそれぞれに強みがあり、一概に「こちらが優れている」とは言えません。

重要なのは、あなたの生活スタイルや価値観に合ったカードを選ぶことです。以下の比較表で、自分に当てはまる項目が多い方を選ぶとよいでしょう。

| あなたのタイプ | おすすめカード | 理由 |

|---|---|---|

| 楽天市場で月1万円以上買い物する | 楽天カード | 楽天市場でポイント還元率アップ、楽天経済圏でポイントが貯まる |

| コンビニを週3回以上利用する | 三井住友カード(NL).jpg) | セブン、ローソン、ファミマで最大7%還元 |

| 投資信託の積立を始めたい | 三井住友カード(NL) | クレカ積立で0.5%のVポイント付与、資産形成しながらポイントが貯まる |

| 楽天モバイルや楽天銀行を使っている | 楽天カード | 楽天経済圏のサービス活用でお得 |

| スタバやマックをよく利用する | 三井住友カード(NL) | 対象飲食店で最大7%還元 |

| ネットショッピング全般をお得にしたい | 楽天カード | 基本還元率1.0%でどこでも高還元 |

| 将来ゴールドカードを持ちたい | 三井住友カード(NL) | 年間100万円利用で翌年以降永年無料のゴールドに |

| セキュリティを最重視する | 三井住友カード(NL) | ナンバーレスデザインで安心、銀行系の信頼性 |

【楽天カードについて】

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

さらに、実は両方を持って使い分けるという選択肢も非常に有効です。どちらも年会費永年無料なので、楽天市場では楽天カード、コンビニでは三井住友カード(NL)というように使い分けることで、それぞれの強みを最大限に活かせます。

三井住友カード(NL)と楽天カードの基本スペックを徹底比較!

まずは両カードの基本的なスペックを一覧で比較してみましょう。年会費、ポイント還元率、国際ブランドなど、カード選びの基本となる情報をまとめました。

クレジットカードを選ぶ際、最初にチェックすべきは基本スペックです。どんなに特典が充実していても、年会費が高ければコストパフォーマンスは下がりますし、ポイント還元率が低ければお得感も薄れてしまいます。以下の表で、両カードの基本情報を確認してください。

| 項目 | 三井住友カード(NL) | 楽天カード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本ポイント還元率 | 0.5% | 1.0% |

| ポイントの種類 | Vポイント | 楽天ポイント |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard、JCB、American Express |

| 発行スピード | 最短10秒で即時発行(カード番号) | 通常1週間から10日 |

| 申込対象 | 満18歳以上(高校生除く) | 満18歳以上(高校生除く) |

| ETCカード年会費 | 初年度無料、年1回以上利用で翌年度無料(未利用時550円) | 550円(楽天PointClub会員ランクがダイヤモンド・プラチナ会員は無料) |

| 家族カード | 無料 | 無料 |

| ショッピング保険 | なし(ゴールド以上で付帯) | なし |

| 電子マネー | iD(専用カード)、Apple Pay、Google Pay | 楽天Edy、Apple Pay、Google Pay |

| タッチ決済 | Visaタッチ、Mastercardコンタクトレス | Visaタッチ、Mastercardコンタクトレス、JCBコンタクトレス |

【楽天カードについて】

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

この表からわかる重要なポイントは、三井住友カード(NL)の基本還元率は0.5%と楽天カードの半分ですが、特定の店舗での還元率が非常に高く設定されているという点です。

一方、楽天カードは基本還元率が1.0%と高く、どこで使っても一定のポイントが貯まります。

また、発行スピードにも大きな差があります。三井住友カード(NL)は最短10秒でカード番号が発行され、すぐにネットショッピングやスマホ決済で利用できるのに対し、楽天カードは物理カードが届くまで1週間程度かかります。

急ぎでカードが必要な方には、三井住友カード(NL)が圧倒的に有利です。

三井住友カード(NL)の基本スペック詳細

三井住友カード(NL)は、三井住友カード株式会社が発行する銀行系クレジットカードです。NLとは「ナンバーレス」の略で、カード券面にカード番号や有効期限、セキュリティコードが印字されていないのが最大の特徴です。

このカードの基本還元率は0.5%と決して高くありませんが、対象のコンビニエンスストアや飲食店での利用時には最大7%という驚異的な還元率を実現します。また、クレジットカード決済による投資信託の積立にも対応しており、資産形成をしながらポイントを貯めることができます。

三井住友カード(NL)の詳細情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| カード名称 | 三井住友カード(NL) |

| 発行会社 | 三井住友カード株式会社 |

| カード分類 | 銀行系クレジットカード |

| 国際ブランド | Visa、Mastercard |

| 年会費 | 永年無料 |

| 基本ポイント還元率 | 0.5%(200円につき1ポイント) |

| ポイント名称 | Vポイント |

| ポイント有効期限 | 獲得月から2年間 |

| 利用可能枠 | 10万円から100万円(審査により決定) |

| 支払方法 | 1回払い、2回払い、分割払い、リボ払い、ボーナス払い |

| 申込資格 | 満18歳以上(高校生除く) |

| 審査難易度 | 中程度(銀行系のため流通系よりやや厳しい) |

三井住友カード(NL)の最大の特徴は、やはりナンバーレスデザインです。カード番号などの重要情報は専用アプリ「Vpass」で確認できるため、カードを落としたり盗まれたりしても悪用されるリスクが大幅に低減されます。セキュリティを重視する方には特におすすめのカードです。

また、三井住友フィナンシャルグループという大手金融機関が背景にあるため、長期的に安心して使い続けられるという信頼性も大きなメリットです。

楽天カードの基本スペック詳細

楽天カードは、楽天カード株式会社が発行する流通系クレジットカードで、国内で最も発行枚数が多いクレジットカードの一つです。基本還元率1.0%という高還元率と、楽天市場での優遇が最大の特徴です。

楽天カードは楽天グループのサービスと連携することで、ポイント還元率が飛躍的に向上します。楽天市場でのショッピング、楽天モバイルの利用、楽天銀行の口座開設など、楽天経済圏と呼ばれるエコシステムを活用することで、最大17.5%という驚異的なポイント還元を受けることも可能です。

楽天カードの詳細情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| カード名称 | 楽天カード |

| 発行会社 | 楽天カード株式会社 |

| カード分類 | 流通系クレジットカード |

| 国際ブランド | Visa、Mastercard、JCB、American Express |

| 年会費 | 永年無料 |

| 基本ポイント還元率 | 1.0%(100円につき1ポイント) |

| ポイント名称 | 楽天ポイント |

| ポイント有効期限 | 最後にポイントを獲得した月を含めた1年間(実質無期限) |

| 利用可能枠 | 10万円から100万円(審査により決定) |

| 支払方法 | 1回払い、2回払い、分割払い、リボ払い、ボーナス払い |

| 申込資格 | 高校生を除く18歳以上の方 |

| 審査難易度 | 申込条件を満たしている方が申込可能 |

【楽天カードについて】

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

楽天カードの最大の魅力は、楽天市場でのポイント還元率の高さです。通常の買い物でも基本還元率1.0%に加え、楽天市場での利用で追加のポイント倍率がつくため、楽天市場ユーザーにとっては圧倒的にお得なカードです。

また、楽天ポイントは楽天市場だけでなく、コンビニやドラッグストア、飲食店など全国の加盟店で使えるため、ポイントの使い道に困ることもありません。ポイントの有効期限も実質無期限なので、少しずつポイントを貯めて大きな買い物に使うこともできます。

さらに、国際ブランドの選択肢が4つあるのも楽天カードの特徴です。American Expressを選べば、ディズニーデザインなどの特別なカードフェイスも選択できます。

【ポイント還元率】三井住友カード(NL)と楽天カードを徹底比較!日常生活でどちらが本当にお得?

クレジットカード選びで最も重要な要素の一つがポイント還元率です。しかし、単純に基本還元率だけを比較しても、実際の生活でどちらがお得かは判断できません。

この章では、あなたの日常生活における実際の利用シーンを想定し、どちらのカードがより多くのポイントを獲得できるのか、具体的な金額とともに比較していきます。コンビニ、スーパー、オンラインショッピング、飲食店など、よく使う場所での還元率を詳しく見ていきましょう。

基本ポイント還元率の違いが生む年間獲得ポイントの差

まず基本となるのが、通常の買い物での還元率です。三井住友カード(NL)は0.5%、楽天カードは1.0%という基本還元率の差が、年間でどれくらいのポイント差を生むのか計算してみましょう。

一般的な会社員の年間クレジットカード利用額を想定し、どちらのカードがどれだけお得になるかシミュレーションしました。以下の表は、月間利用額別の年間獲得ポイント比較です。

| 月間利用額 | 年間利用額 | 三井住友カード(NL) | 楽天カード | ポイント差 |

|---|---|---|---|---|

| 3万円 | 36万円 | 1,800ポイント | 3,600ポイント | 1,800ポイント差 |

| 5万円 | 60万円 | 3,000ポイント | 6,000ポイント | 3,000ポイント差 |

| 10万円 | 120万円 | 6,000ポイント | 12,000ポイント | 6,000ポイント差 |

| 15万円 | 180万円 | 9,000ポイント | 18,000ポイント | 9,000ポイント差 |

| 20万円 | 240万円 | 12,000ポイント | 24,000ポイント | 12,000ポイント差 |

この表を見ると、基本還元率だけで比較すれば楽天カードの方が圧倒的に有利に見えます。月10万円利用する場合、年間で6,000ポイントもの差がつきます。これは6,000円相当の価値があり、無視できない金額です。

しかし、ここで重要なのは、三井住友カード(NL)には特定店舗での高還元率特典があるという点です。次の項目で、実際の利用シーンを想定した比較を見ていきましょう。

三井住友カード(NL)の対象店舗で最大7%還元の破壊力

三井住友カード(NL)の最大の強みは、対象のコンビニエンスストアや飲食店で最大7%という驚異的な還元率を実現できる点です。この還元率は、スマホのVisaタッチ決済やMastercardコンタクトレスを利用することで達成できます。

対象店舗での還元率内訳は以下のとおりです。

| 還元内訳 | 還元率 |

|---|---|

| 通常ポイント | 0.5% |

| 対象店舗でのポイント | 2.0% |

| スマホのタッチ決済利用 | 4.5% |

| 合計 | 7.0% |

この7%還元が適用される主な対象店舗は以下のとおりです。

コンビニエンスストア

| 店舗名 | 還元率 |

|---|---|

| セブンイレブン | 最大7% |

| ローソン | 最大7% |

| ファミリーマート | 最大7% |

| ミニストップ | 最大7% |

| セイコーマート | 最大7% |

ファストフード・カフェ

| 店舗名 | 還元率 |

|---|---|

| マクドナルド | 最大7% |

| モスバーガー | 最大7% |

| サイゼリヤ | 最大7% |

| ガスト | 最大7% |

| バーミヤン | 最大7% |

| しゃぶ葉 | 最大7% |

| ジョナサン | 最大7% |

| ドトールコーヒーショップ | 最大7% |

| エクセルシオールカフェ | 最大7% |

| かっぱ寿司 | 最大7% |

都市部で働くミレニアル世代にとって、コンビニやファストフードは日常的に利用する場所です。毎日のランチをコンビニで買う、仕事の合間にカフェでコーヒーを飲む、夜遅くまで働いた日はファミレスで夕食を済ませるなど、これらの店舗での支出は意外と大きくなります。

例えば、以下のような利用パターンを想定してみましょう。

| 利用シーン | 月間利用額 | 年間利用額 | 獲得ポイント(7%還元) |

|---|---|---|---|

| 平日のコンビニランチ(500円×20日) | 10,000円 | 120,000円 | 8,400ポイント |

| 朝のコンビニコーヒー(150円×20日) | 3,000円 | 36,000円 | 2,520ポイント |

| 週末のマクドナルド(1,000円×4回) | 4,000円 | 48,000円 | 3,360ポイント |

| 合計 | 17,000円 | 204,000円 | 14,280ポイント |

このように、対象店舗だけで年間20万円程度使う場合、14,280ポイントも獲得できます。これは基本還元率1.0%の楽天カードで同額を使った場合の2,040ポイントと比べると、約7倍もの差がつきます。

コンビニやファストフードをよく利用する方にとって、三井住友カード(NL)は非常に強力な選択肢となります。

参考リンク: 三井住友カード対象店舗ポイントアップ詳細

楽天カードは楽天市場でポイント還元率アップを実現

一方、楽天カードの最大の強みは楽天市場でのポイント還元率の高さです。楽天市場では、SPU(スーパーポイントアッププログラム)という仕組みにより、楽天グループのサービスを使えば使うほどポイント倍率が上がっていきます。

楽天市場でのポイント倍率は以下のように積み上がります。

| サービス名 | 条件 |

|---|---|

| 楽天市場 | 楽天市場での買い物(基本ポイント) |

| 楽天カード | 楽天カードで決済 |

| 楽天プレミアムカード | 楽天プレミアムカードで決済(年会費11,000円税込) |

| 楽天銀行+楽天カード | 楽天銀行口座から楽天カード引き落とし |

| 楽天モバイル | 楽天モバイル契約中 |

| 楽天モバイルキャリア決済 | 月2,000円以上利用 |

| 楽天ひかり | 楽天ひかり契約中 |

| 楽天証券(投資信託) | 月30,000円以上のポイント投資 |

| 楽天証券(米株積立) | 月30,000円以上の米株積立 |

| 楽天ウォレット | 月30,000円以上の暗号資産購入 |

| 楽天トラベル | 対象サービス・対象期間の利用 |

| 楽天ブックス | 月1,000円以上購入 |

| 楽天Kobo | 月1,000円以上購入 |

| 楽天Pasha | 100ポイント以上獲得 |

| Rakuten Fashionアプリ | アプリで月1回以上購入 |

| 楽天ビューティ | 月1回3,000円以上利用 |

これらをすべて達成すると、ポイント還元率が大幅にアップします。ただし、すべての条件を満たすのは現実的ではありません。一般的なユーザーが達成しやすい組み合わせは以下のとおりです。

| 項目 | 条件 |

|---|---|

| 楽天市場基本 | 楽天市場で買い物 |

| 楽天カード決済 | 楽天カードで支払い |

| 楽天銀行+楽天カード | 楽天銀行口座から楽天カード引き落とし |

| 楽天モバイル | 楽天モバイル契約 |

| 楽天証券 | 楽天証券で投資信託を月3万円以上購入 |

| 楽天ブックス | 楽天ブックスで月1,000円以上購入 |

この組み合わせでも十分に高還元率です。楽天市場で月3万円買い物をする場合、年間で多くのポイントが貯まります。楽天市場をメインのオンラインショッピング先としている方、楽天モバイルを契約している方、楽天経済圏を活用している方にとって、楽天カードはお得な選択肢となります。

参考リンク: 楽天市場SPU(スーパーポイントアッププログラム)詳細

実際の生活シーンで比較すると結果は

ここまで見てきた情報をもとに、実際の生活パターン別にどちらのカードがお得か比較してみましょう。以下の3つのペルソナを想定し、年間獲得ポイントをシミュレーションしました。

パターン1 コンビニヘビーユーザーの場合

都心で働く会社員Aさんの利用パターンです。

| 支出項目 | 月額 | 年額 | 三井住友カード(NL)獲得ポイント | 楽天カード獲得ポイント |

|---|---|---|---|---|

| コンビニ(ランチ・コーヒー等) | 15,000円 | 180,000円 | 12,600ポイント(7%還元) | 1,800ポイント(1%還元) |

| スーパー・ドラッグストア | 20,000円 | 240,000円 | 1,200ポイント(0.5%還元) | 2,400ポイント(1%還元) |

| 光熱費・通信費 | 15,000円 | 180,000円 | 900ポイント(0.5%還元) | 1,800ポイント(1%還元) |

| その他 | 10,000円 | 120,000円 | 600ポイント(0.5%還元) | 1,200ポイント(1%還元) |

| 合計 | 60,000円 | 720,000円 | 15,300ポイント | 7,200ポイント |

このパターンでは、三井住友カード(NL)が圧倒的に有利です。コンビニでの高還元が効いており、年間で8,100ポイントもの差がつきます。

パターン2 楽天経済圏ヘビーユーザーの場合

楽天のサービスを積極的に利用するBさんの利用パターンです。

| 支出項目 | 月額 | 年額 | 三井住友カード(NL)獲得ポイント | 楽天カード獲得ポイント |

|---|---|---|---|---|

| 楽天市場でのショッピング | 30,000円 | 360,000円 | 1,800ポイント(0.5%還元) | 30,600ポイント(8.5%還元) |

| スーパー・ドラッグストア | 20,000円 | 240,000円 | 1,200ポイント(0.5%還元) | 2,400ポイント(1%還元) |

| 光熱費・通信費 | 15,000円 | 180,000円 | 900ポイント(0.5%還元) | 1,800ポイント(1%還元) |

| その他 | 10,000円 | 120,000円 | 600ポイント(0.5%還元) | 1,200ポイント(1%還元) |

| 合計 | 75,000円 | 900,000円 | 4,500ポイント | 36,000ポイント |

このパターンでは、楽天カードが圧勝です。楽天市場でのSPU高還元が効いており、年間で31,500ポイントもの差がつきます。

パターン3 バランス型利用者の場合

コンビニも楽天市場も適度に使うCさんの利用パターンです。

| 支出項目 | 月額 | 年額 | 三井住友カード(NL)獲得ポイント | 楽天カード獲得ポイント |

|---|---|---|---|---|

| 対象コンビニ・飲食店 | 10,000円 | 120,000円 | 8,400ポイント(7%還元) | 1,200ポイント(1%還元) |

| 楽天市場 | 15,000円 | 180,000円 | 900ポイント(0.5%還元) | 15,300ポイント(8.5%還元) |

| スーパー・ドラッグストア | 20,000円 | 240,000円 | 1,200ポイント(0.5%還元) | 2,400ポイント(1%還元) |

| 光熱費・通信費 | 15,000円 | 180,000円 | 900ポイント(0.5%還元) | 1,800ポイント(1%還元) |

| その他 | 10,000円 | 120,000円 | 600ポイント(0.5%還元) | 1,200ポイント(1%還元) |

| 合計 | 70,000円 | 840,000円 | 12,000ポイント | 21,900ポイント |

このパターンでは、楽天カードがやや有利ですが、2枚持ちして使い分けるとさらにお得になります。対象コンビニでは三井住友カード(NL)、楽天市場では楽天カードを使い分けると、合計で23,700ポイント(8,400+15,300)を獲得できます。

このシミュレーションから、あなたの生活パターンに合わせてカードを選ぶこと、あるいは2枚持ちして使い分けることが最もお得な戦略であることがわかります。

貯まったポイントの使いやすさを三井住友カード(NL)と楽天カードで比較

ポイントをたくさん貯めても、使い道が限られていたり、有効期限が短かったりすれば意味がありません。この章では、Vポイントと楽天ポイントの使い道や使いやすさを比較していきます。

ポイントの価値は、貯まりやすさだけでなく、使いやすさによっても大きく変わります。日常的に利用できる店舗が多いか、他のポイントやマイルに交換できるか、投資に使えるかなど、多角的に比較していきましょう。

Vポイントの使い道と特徴

三井住友カード(NL)で貯まるVポイントは、2024年に三井住友カードのワールドポイントとTポイントが統合されて誕生した新しいポイントプログラムです。使い道の幅が広く、特に他のポイントサービスへの交換に強みがあります。

Vポイントの主な使い道は以下のとおりです。

| 使い道カテゴリ | 具体例 | 交換レート | 特徴 |

|---|---|---|---|

| カード利用代金への充当 | クレジットカードの請求額から差し引き | 1ポイント=1円 | 最も簡単な使い道 |

| Vポイントアプリで買い物 | 全国のVポイント加盟店で利用 | 1ポイント=1円 | コンビニ、ドラッグストア、スーパーなど |

| オンラインショッピング | Amazonギフト券に交換 | 1ポイント=1円 | 即時交換可能 |

| マイル交換 | ANAマイル | 1ポイント=0.6マイル | マイル還元率0.3% |

| マイル交換 | シンガポール航空クリスフライヤーマイル | 1ポイント=0.6マイル | 提携航空会社のマイルにも交換可 |

| 他社ポイント交換 | 楽天ポイント | 1ポイント=0.8楽天ポイント | レートはやや不利 |

| 他社ポイント交換 | dポイント | 1ポイント=1dポイント | 等価交換可能 |

| 他社ポイント交換 | Pontaポイント | 1ポイント=0.8Pontaポイント | ローソンなどで使える |

| キャッシュバック | 銀行口座へ振込 | 1ポイント=0.85円 | レートはやや不利 |

| 投資 | SBI証券で投資信託購入 | 1ポイント=1円 | 投資に活用できる |

Vポイントの最大の特徴は、他社ポイントへの交換先が非常に豊富な点です。特にdポイントへは等価交換できるため、dポイントが使えるお店ならどこでもVポイントの価値を最大限に活かせます。

また、SBI証券と連携することで、ポイントを投資信託の購入に使えるのも大きな魅力です。ポイントを使って資産形成ができるため、将来に向けた備えにもなります。

ただし、Vポイント単体で使える店舗は楽天ポイントほど多くないため、基本的にはカード利用代金への充当か、他社ポイントへの交換が主な使い道になるでしょう。

参考リンク: Vポイント公式サイト

楽天ポイントの使い道と特徴

楽天カードで貯まる楽天ポイントは、日本で最も広く使えるポイントの一つです。楽天グループのサービスはもちろん、全国の加盟店でも利用でき、ポイントの使い道に困ることはほとんどありません。

楽天ポイントの主な使い道は以下のとおりです。

| 使い道カテゴリ | 具体例 | 交換レート | 特徴 |

|---|---|---|---|

| 楽天市場で買い物 | 楽天市場での商品購入 | 1ポイント=1円 | 最もポピュラーな使い道 |

| 楽天グループサービス | 楽天トラベル、楽天ブックス、楽天ビューティなど | 1ポイント=1円 | 幅広いサービスで利用可 |

| 街のお店で利用 | マクドナルド、ファミリーマート、ドラッグストアなど | 1ポイント=1円 | 全国約500万店舗以上 |

| 楽天ペイで支払い | 楽天ペイ加盟店すべて | 1ポイント=1円 | スマホ決済で簡単に使える |

| 楽天モバイル料金支払い | 楽天モバイルの月額料金 | 1ポイント=1円 | 通信費をポイントで賄える |

| 楽天証券で投資 | 投資信託、国内株式購入 | 1ポイント=1円 | ポイント投資ができる |

| マイル交換 | ANAマイル | 2ポイント=1マイル | マイル還元率0.5% |

| 他社ポイント交換 | 楽天Edyチャージ | 1ポイント=1円 | 電子マネーにも交換可 |

| 楽天キャッシュ | 楽天キャッシュにチャージ | 1ポイント=1円 | 送金や割り勘に便利 |

楽天ポイントの最大の強みは、使える場所の圧倒的な多さです。楽天市場はもちろん、マクドナルド、すき家、くら寿司、ファミリーマート、ツルハドラッグ、ビックカメラなど、日常的に利用する店舗の多くで楽天ポイントが使えます。

また、楽天ペイを通じて使えば、楽天ポイント加盟店以外でもポイント支払いができるため、実質的にほとんどどこでも使える汎用性の高さがあります。

さらに、楽天証券と連携すれば、ポイントで投資信託や国内株式を購入できます。現金を使わずにポイントだけで投資を始められるため、投資初心者にもおすすめです。楽天ポイント投資で得た利益は、NISA口座を使えば非課税で受け取れます。

楽天ポイントの有効期限は、最後にポイントを獲得した月から1年間です。楽天カードを使い続けていれば毎月ポイントが貯まるため、実質的に有効期限は無期限と考えてよいでしょう。

参考リンク: 楽天ポイントクラブ公式サイト

どちらのポイントが使いやすい?

Vポイントと楽天ポイントを比較すると、日常生活での使いやすさでは楽天ポイントに軍配が上がります。楽天市場や楽天ペイを通じて、ほとんどどこでも使える汎用性の高さは大きな魅力です。

一方、Vポイントは他社ポイントへの交換先が豊富で、特にdポイントへの等価交換ができる点が強みです。また、SBI証券での投資に使えるため、資産形成を重視する方にとってはVポイントの方が魅力的かもしれません。

結論として、以下のように使い分けることをおすすめします。

| ポイント | おすすめの使い方 |

|---|---|

| Vポイント | カード利用代金への充当、SBI証券での投資、dポイントへの交換 |

| 楽天ポイント | 楽天市場での買い物、街のお店での支払い、楽天ペイでの利用、楽天証券での投資 |

どちらのポイントも投資に使えますが、楽天証券は投資信託だけでなく国内株式の購入にもポイントが使えるため、より柔軟な投資が可能です。一方、SBI証券はネット証券最大手で、取扱商品が豊富という利点があります。

NISA積立とクレカ積立で比較する資産形成力

2024年から新しいNISA制度が始まり、クレジットカードで投資信託を積立購入できるクレカ積立サービスが注目を集めています。この章では、三井住友カード(NL)と楽天カードのクレカ積立サービスを比較し、どちらが資産形成に有利かを検証します。

資産形成を考える上で、クレカ積立は非常に重要なポイントです。毎月自動的に投資信託を購入しながらポイントも貯まるため、長期的には大きな差が生まれます。両カードのクレカ積立サービスを詳しく見ていきましょう。

三井住友カード(NL)のクレカ積立詳細

三井住友カード(NL)は、SBI証券と提携してクレカ積立サービスを提供しています。SBI証券は日本最大手のネット証券会社で、取扱商品の豊富さと使いやすさが魅力です。

三井住友カード(NL)のクレカ積立の詳細は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 提携証券会社 | SBI証券 |

| 積立上限額 | 月10万円まで |

| ポイント付与率 | 0.5%(一般カード) |

| ポイント付与タイミング | 積立設定月の翌月中旬 |

| 対象商品 | SBI証券で取扱のある投資信託 |

| NISA対応 | 対応(つみたて投資枠・成長投資枠) |

| 最低積立額 | 100円から |

| 積立頻度 | 月1回 |

三井住友カード(NL)の一般カードでは、積立額の0.5%分のVポイントが貯まります。月10万円積み立てると、500ポイント(年間6,000ポイント)が獲得できます。

さらに、三井住友カード ゴールド(NL)にアップグレードすると、ポイント付与率が1.0%に上がります。年間100万円以上カードを利用すると翌年度以降の年会費が永年無料になるため、実質無料でゴールドカードの恩恵を受けられます。

クレカ積立で貯まったポイントをさらに投資に回すことで、複利効果を最大化できるのが三井住友カード(NL)×SBI証券の組み合わせの強みです。

参考リンク: SBI証券クレカ積立サービス

楽天カードのクレカ積立詳細

楽天カードは、楽天証券と提携してクレカ積立サービスを提供しています。楽天証券は使いやすいアプリと楽天ポイントとの連携が魅力です。

楽天カードのクレカ積立の詳細は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 提携証券会社 | 楽天証券 |

| 積立上限額 | 月10万円まで |

| ポイント付与率 | 代行手数料0.4%以上のファンド:1.0%、0.4%未満のファンド:0.5% |

| ポイント付与タイミング | 積立月の翌月15日前後 |

| 対象商品 | 楽天証券で取扱のある投資信託 |

| NISA対応 | 対応(つみたて投資枠・成長投資枠) |

| 最低積立額 | 100円から |

| 積立頻度 | 月1回 |

楽天カードの特徴は、投資信託の代行手数料(信託報酬のうち販売会社が受け取る部分)によってポイント付与率が変わる点です。代行手数料が0.4%以上のファンドなら1.0%、0.4%未満なら0.5%のポイントが貯まります。

ただし、つみたてNISA対象のインデックスファンドの多くは代行手数料が0.4%未満のため、実質的には0.5%の付与率になるケースが多いです。それでも月10万円積み立てれば500ポイント(年間6,000ポイント)が獲得できます。

楽天証券の強みは、楽天ポイントを使ってポイント投資ができる点です。楽天カードで貯めたポイントを投資信託の購入に使えるため、楽天経済圏をフル活用している方にとっては非常に便利です。

また、楽天証券では投資信託だけでなく、楽天ポイントで国内株式も購入できます。個別株投資に興味がある方にとっては、楽天証券の方が選択肢が広いでしょう。

参考リンク: 楽天証券クレカ積立サービス

20年間積立した場合のシミュレーション

クレカ積立を長期間続けた場合、獲得できるポイントの総額はどれくらいになるのでしょうか。以下の条件でシミュレーションしてみました。

| 条件 | 内容 |

|---|---|

| 月間積立額 | 50,000円 |

| 積立期間 | 20年(240ヶ月) |

| 想定利回り | 年5%(元本の運用益) |

| カードのポイント付与率 | 三井住友カード(NL):0.5%、楽天カード:0.5% |

このシミュレーションの結果は以下のとおりです。

| 項目 | 三井住友カード(NL) | 楽天カード |

|---|---|---|

| 積立元本 | 1,200万円 | 1,200万円 |

| 運用益(年5%で計算) | 約856万円 | 約856万円 |

| 積立による資産総額 | 約2,056万円 | 約2,056万円 |

| 獲得ポイント(0.5%×20年) | 60,000ポイント | 60,000ポイント |

| ポイントを再投資した場合の追加資産 | 約82,000円 | 約82,000円 |

| 最終資産総額 | 約2,142,000円 | 約2,142,000円 |

このシミュレーションでは、両カードともに0.5%の付与率で計算しているため、獲得ポイントは同額になります。20年間で6万ポイント貯まり、それを再投資すれば約8.2万円の追加資産になります。

ただし、三井住友カード ゴールド(NL)にアップグレードして1.0%の付与率で積み立てた場合、獲得ポイントは2倍の12万ポイント(約16.4万円相当)になります。年間100万円以上利用して年会費を永年無料にできれば、ゴールドカードの方が圧倒的にお得です。

また、楽天証券の場合、代行手数料0.4%以上のアクティブファンドに投資すれば1.0%の付与率になりますが、長期投資の観点からは低コストのインデックスファンドが推奨されるため、実質的には0.5%の付与率で計算するのが妥当でしょう。

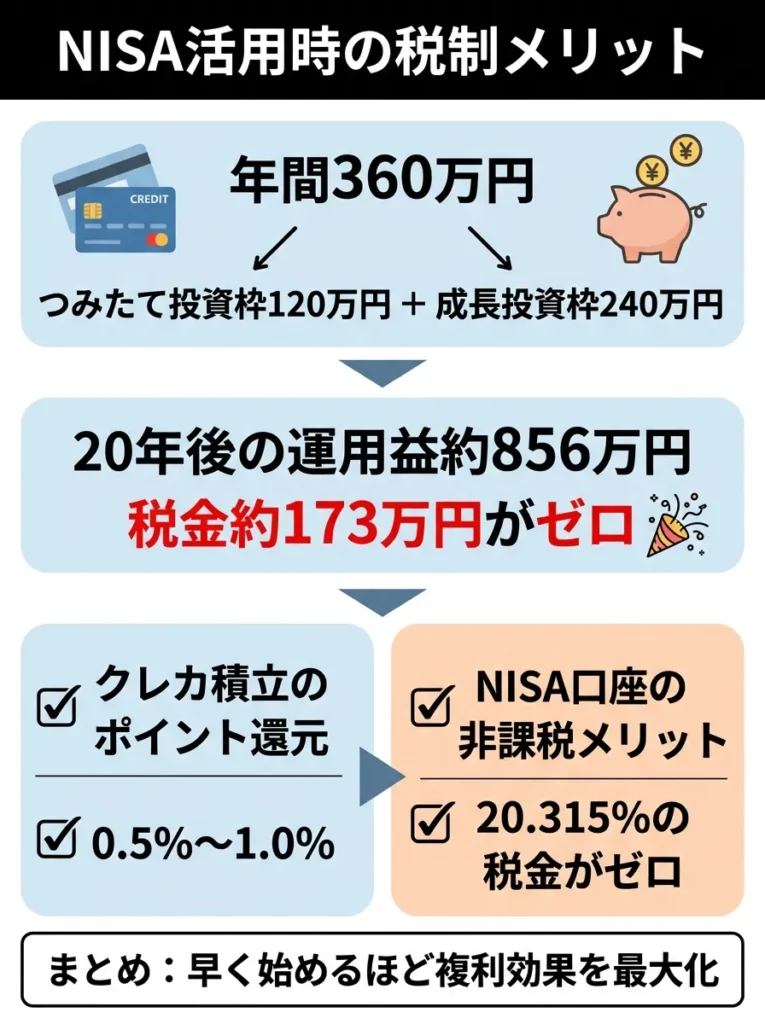

NISA活用時の税制メリット

新しいNISA制度では、年間360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資できます。クレカ積立の上限は月10万円(年間120万円)なので、つみたて投資枠をフルに活用できます。

NISA口座での運用益は非課税になるため、20年後の運用益約856万円に対する税金(通常約173万円)がゼロになります。これは非常に大きなメリットです。

クレカ積立とNISAを組み合わせることで、以下の二重のメリットを享受できます。

| メリット | 内容 |

|---|---|

| クレカ積立のポイント還元 | 積立額の0.5%から1.0%がポイントとして還元される |

| NISA口座の非課税メリット | 運用益に対する税金(20.315%)がゼロになる |

この二重のメリットを活かすためには、できるだけ早くクレカ積立を始めることが重要です。時間を味方につけることで、複利効果を最大限に享受できます。

付帯保険とセキュリティを三井住友カード(NL)と楽天カードで徹底比較

クレジットカードには、ショッピングや旅行時のトラブルに備えた各種保険が付帯されています。この章では、三井住友カード(NL)と楽天カードの付帯保険とセキュリティ機能を比較し、どちらがより安心して使えるカードかを検証します。

ポイント還元率や特典だけでなく、万が一のトラブル時に備えた保険やセキュリティ機能も、カード選びの重要なポイントです。特に海外旅行をする機会が多い方や、高額な買い物をする方にとっては、保険の内容が大きな判断材料になります。

三井住友カード(NL)の付帯保険

三井住友カード(NL)には、以下の保険が付帯されています。

| 保険種類 | 補償内容 | 補償額 | 適用条件 |

|---|---|---|---|

| 海外旅行傷害保険 | 傷害死亡・後遺障害 | 最高2,000万円 | 利用付帯 |

| 海外旅行傷害保険 | 治療費用 | なし | なし |

| 海外旅行傷害保険 | 賠償責任 | なし | なし |

| 海外旅行傷害保険 | 携行品損害 | なし | なし |

| 海外旅行傷害保険 | 救援者費用 | なし | なし |

| ショッピング補償 | なし | なし | ゴールド以上で付帯 |

三井住友カード(NL)の一般カードの付帯保険は、正直なところあまり充実していません。海外旅行傷害保険は最高2,000万円ですが、利用付帯(旅行代金をカードで支払った場合のみ適用)で、かつ傷害死亡・後遺障害のみの補償です。

最も重要な治療費用の補償がないため、海外で病気やケガをした場合、高額な医療費を自己負担しなければなりません。海外旅行をする際は、別途旅行保険に加入することをおすすめします。

ただし、三井住友カード(NL)には、選べる無料保険というユニークなサービスがあります。これは、以下の4つの保険から1つを選んで無料で付帯できるサービスです。

| 保険名 | 補償内容 |

|---|---|

| 日常生活安心プラン | 個人賠償責任保険、入院保険 |

| ケガ安心プラン | 交通事故限定の傷害保険 |

| 持ち物安心プラン | 携行品損害保険 |

| 旅行安心プラン | 海外・国内旅行傷害保険 |

旅行安心プランを選べば、海外・国内旅行傷害保険が自動付帯になり、治療費用も最高50万円まで補償されます。年に数回旅行をする方は、このプランを選ぶとよいでしょう。

参考リンク: 三井住友カード選べる無料保険

楽天カードの付帯保険

楽天カードには、以下の保険が付帯されています。

| 保険種類 | 補償内容 | 補償額 | 適用条件 |

|---|---|---|---|

| 海外旅行傷害保険 | 傷害死亡・後遺障害 | 最高2,000万円 | 利用付帯 |

| 海外旅行傷害保険 | 傷害治療費用 | 最高200万円 | 利用付帯 |

| 海外旅行傷害保険 | 疾病治療費用 | 最高200万円 | 利用付帯 |

| 海外旅行傷害保険 | 賠償責任 | 最高3,000万円 | 利用付帯 |

| 海外旅行傷害保険 | 携行品損害 | 最高20万円(免責3,000円) | 利用付帯 |

| 海外旅行傷害保険 | 救援者費用 | 最高200万円 | 利用付帯 |

| カード盗難保険 | 不正利用の補償 | 全額補償 | 届出日の60日前から適用 |

楽天カードの海外旅行傷害保険は、傷害死亡・後遺障害に加えて、治療費用、賠償責任、携行品損害、救援者費用まで幅広くカバーされています。

特に重要なのは、傷害治療費用と疾病治療費用がそれぞれ最高200万円まで補償される点です。海外での医療費は高額になることが多いため、この補償があると安心です。

ただし、楽天カードの海外旅行傷害保険も利用付帯なので、旅行代金(航空券や宿泊費など)を楽天カードで支払う必要があります。自動付帯ではない点に注意してください。

また、楽天カードにはカード盗難保険も付帯されており、カードが不正利用された場合、届出日の60日前から全額補償されます。

参考リンク: 楽天カード付帯保険詳細

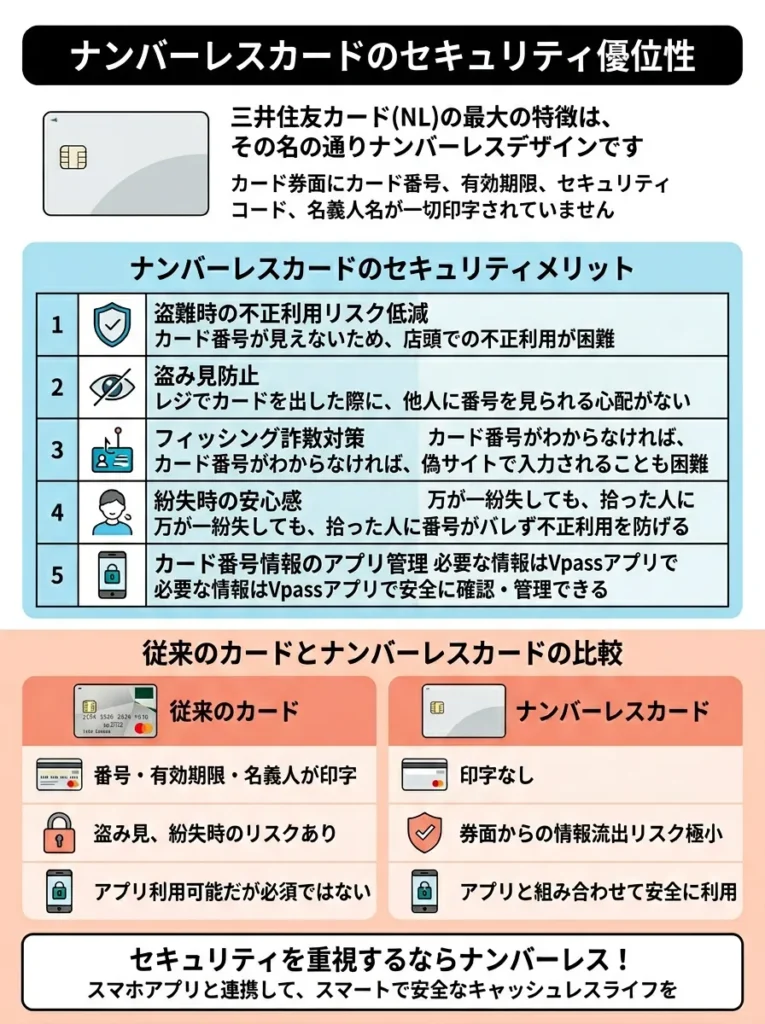

ナンバーレスカードのセキュリティ優位性

三井住友カード(NL)の最大の特徴は、その名の通りナンバーレスデザインです。カード券面にカード番号、有効期限、セキュリティコード、名義人名が一切印字されていません。

ナンバーレスカードのセキュリティメリットは以下のとおりです。

| メリット | 詳細 |

|---|---|

| 盗難時の不正利用リスク低減 | カード番号が見えないため、店頭での不正利用が困難 |

| 盗み見防止 | レジでカードを出した際に、他人に番号を見られる心配がない |

| フィッシング詐欺対策 | カード番号がわからなければ、偽サイトで入力させることも困難 |

| 紛失時の安心感 | カード番号が流出しないため、慌てずに対応できる |

| スキミング対策 | カード表面に情報がないため、目視によるスキミングが不可能 |

カード番号などの情報は、専用アプリ「Vpass」でいつでも確認できます。オンラインショッピングをする際は、アプリを開いて番号を確認すればよいので、利便性も損なわれません。

また、三井住友カード(NL)はタッチ決済に対応しているため、カードを店員に渡す必要がありません。カードリーダーにかざすだけで決済が完了するため、カード情報を他人に見られたり、スキミングされたりするリスクがさらに低くなります。

一方、楽天カードは従来型のカードデザインで、カード番号などの情報が券面に印字されています。ただし、楽天カードも不正利用検知システムが24時間365日稼働しており、不審な利用があればすぐに通知が届くため、セキュリティレベルは高いといえます。

セキュリティを最重視する方には、ナンバーレスデザインの三井住友カード(NL)をおすすめします。

カードデザインと利便性で三井住友カード(NL)と楽天カードで比較

クレジットカードは毎日持ち歩き、頻繁に人前で使うものです。そのため、デザインや使い勝手も重要な選択基準になります。この章では、両カードのデザイン性と日常的な利便性を比較します。

カードのデザインは単なる見た目の問題ではありません。ナンバーレスデザインはセキュリティ性能に直結しますし、カードの材質や厚さは耐久性に影響します。また、アプリの使いやすさや発行スピードなども、日常的な利便性を左右する重要な要素です。

三井住友カード(NL)のデザインと特徴

三井住友カード(NL)のデザインは、シンプルでスタイリッシュなナンバーレスカードです。カード券面には三井住友カードのロゴと国際ブランドのマークのみが印字され、非常にミニマルな印象を与えます。

三井住友カード(NL)のデザイン特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| デザインタイプ | ナンバーレス |

| カラーバリエーション | グリーン、シルバー |

| 素材 | プラスチック |

| カード情報の確認方法 | 専用アプリ「Vpass」 |

| タッチ決済対応 | Visaタッチ、Mastercardコンタクトレス |

| ICチップ | あり |

| 磁気ストライプ | あり |

三井住友カード(NL)のデザインは、シンプルでありながら高級感があり、ビジネスシーンでも違和感なく使えます。グリーンとシルバーの2色から選べますが、どちらも落ち着いた色合いで、年齢や性別を問わず使いやすいデザインです。

ナンバーレスデザインのため、カードを出した際に番号を見られる心配がなく、プライバシーも守られます。また、カード番号が印字されていないため、カードの裏面もスッキリしており、非常に洗練された印象を与えます。

参考リンク: 三井住友カード(NL)デザイン詳細

楽天カードのデザインと特徴

楽天カードは、通常デザインに加えて、お買いものパンダデザインやディズニーデザインなど、豊富なバリエーションから選べるのが特徴です。

楽天カードのデザイン特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| デザインタイプ | 通常カード(カード番号印字あり) |

| カラーバリエーション | シルバー、ピンク、お買いものパンダ、ディズニー、楽天イーグルス、FCバルセロナ、ヴィッセル神戸など |

| 素材 | プラスチック |

| カード情報の確認方法 | カード券面 |

| タッチ決済対応 | Visaタッチ、Mastercardコンタクトレス、JCBコンタクトレス |

| ICチップ | あり |

| 磁気ストライプ | あり |

楽天カードの最大の魅力は、デザインの豊富さです。お買いものパンダデザインは楽天ユーザーに人気があり、ディズニーデザイン(JCBブランド限定)はディズニーファンに支持されています。また、スポーツチームとのコラボデザインもあり、自分の好みに合わせて選べます。

ただし、楽天カードは従来型のカードデザインで、カード番号や有効期限が券面に印字されているため、セキュリティ面ではナンバーレスカードに劣ります。カードを出した際に番号が見えてしまうため、盗み見のリスクがあります。

一方で、カード番号がすぐに確認できるため、オンラインショッピングの際にいちいちアプリを開く必要がないという利便性もあります。

参考リンク: 楽天カードデザイン一覧

アプリの使いやすさと機能比較

クレジットカードを便利に使いこなすには、専用アプリの使いやすさも重要です。利用明細の確認、ポイント残高のチェック、支払い方法の変更など、アプリで簡単に管理できると非常に便利です。

両カードの専用アプリの機能比較は以下のとおりです。

| 機能 | 三井住友カード(NL) | 楽天カード |

|---|---|---|

| 利用明細確認 | ○ | ○ |

| ポイント残高確認 | ○ | ○ |

| カード番号確認 | ○ | ○ |

| 支払い方法変更 | ○ | ○ |

| キャンペーン情報 | ○ | ○ |

| 利用通知プッシュ | ○ | ○ |

| 家計簿機能 | ○ | △(楽天家計簿アプリと連携) |

| ポイント投資 | △(SBI証券アプリと連携) | ○ |

| カード利用停止 | ○ | ○ |

| 不正利用の報告 | ○ | ○ |

三井住友カードのVpassアプリは、シンプルで使いやすいデザインが特徴です。カード番号をワンタップで表示でき、セキュリティコードもすぐに確認できます。また、利用通知もリアルタイムで届くため、不正利用をすぐに検知できます。

家計簿機能も充実しており、カテゴリ別の支出をグラフで確認できます。支出の傾向を把握しやすく、節約にも役立ちます。

楽天カードアプリも使いやすく、特にポイント残高の確認が簡単です。楽天ポイントは楽天市場だけでなく、街のお店でも使えるため、アプリでいつでもポイント残高をチェックできるのは便利です。

また、楽天カードアプリからは楽天ペイアプリやその他の楽天サービスへのアクセスも簡単で、楽天経済圏をフル活用している方には非常に便利です。

家計簿機能については、楽天カードアプリ自体にはありませんが、楽天家計簿アプリと連携することでカード利用明細を自動的に取り込めます。

発行スピードと即日利用の可否

急いでクレジットカードが必要な場合、発行スピードは非常に重要です。両カードの発行スピードを比較してみましょう。

| 項目 | 三井住友カード(NL) | 楽天カード |

|---|---|---|

| 最短発行時間 | 最短10秒 | 通常1週間から10日 |

| 即日利用 | 即日利用 | 不可 |

| 物理カード到着 | 約1週間 | 約1週間 |

| 即日利用の方法 | アプリでカード番号確認後、オンライン決済やスマホ決済で利用 | 物理カード到着を待つ必要あり |

三井住友カード(NL)の最大の強みは、最短10秒でカード番号が発行される点です。申し込み後、審査が通ればすぐにVpassアプリでカード番号、有効期限、セキュリティコードを確認でき、オンラインショッピングやApple Pay、Google Payですぐに利用できます。

物理カードは後日郵送で届きますが、カード番号さえあればすぐに使えるため、急いでカードが必要な方には非常に便利です。

一方、楽天カードは即日発行に対応しておらず、申し込みから物理カードが届くまで通常1週間から10日かかります。急いでカードが必要な場合は、三井住友カード(NL)の方が圧倒的に有利です。

2枚持ちして使い分けるのが最強の戦略

ここまで三井住友カード(NL)と楽天カードを比較してきましたが、実は両方を持って使い分けるのが最もお得な戦略です。この章では、2枚持ちのメリットと具体的な使い分け方法を解説します。

どちらのカードも年会費永年無料なので、2枚持ちしてもコストはかかりません。それぞれの強みを活かして使い分けることで、ポイント獲得を最大化できます。クレジットカードの複数持ちは、賢い節約術の一つです。

2枚持ちのメリット

三井住友カード(NL)と楽天カードを2枚持ちすることで、以下のメリットがあります。

| メリット | 詳細 |

|---|---|

| それぞれの高還元シーンで使い分けられる | コンビニでは三井住友カード(NL)、楽天市場では楽天カードを使うことで、常に高還元を受けられる |

| リスク分散になる | 1枚が使えなくなった時のバックアップになる |

| 利用可能枠が増える | 2枚分の利用可能枠が使えるため、高額な買い物にも対応できる |

| ポイントの二重取りができる | 特定のシーンでは両方のポイントを獲得できる |

| 国際ブランドを分けられる | VisaとMastercardなど、異なる国際ブランドを持つことで、より多くの店舗で利用できる |

| 用途別に管理しやすい | 生活費用と趣味用など、用途を分けることで家計管理がしやすくなる |

特に重要なのは、それぞれの高還元シーンで使い分けることで、ポイント獲得を最大化できる点です。以下の使い分け例を見てみましょう。

具体的な使い分け戦略

2枚持ちした場合の、最もお得な使い分け方法は以下のとおりです。

| 利用シーン | おすすめカード | 理由 |

|---|---|---|

| セブンイレブン、ローソン、ファミマ | 三井住友カード(NL) | 最大7%還元 |

| マクドナルド、ドトール、サイゼリヤなど対象飲食店 | 三井住友カード(NL) | 最大7%還元 |

| 楽天市場でのショッピング | 楽天カード | 楽天市場でポイント還元率アップ |

| スーパー、ドラッグストア | 楽天カード | 基本還元率1% |

| 光熱費、通信費などの固定費 | 楽天カード | 基本還元率1%(一部0.2%) |

| ネットショッピング(楽天市場以外) | 楽天カード | 基本還元率1% |

| SBI証券でのクレカ積立 | 三井住友カード(NL) | 0.5%のVポイント付与 |

| 楽天証券でのクレカ積立 | 楽天カード | 0.5%から1.0%の楽天ポイント付与 |

| 海外旅行 | 楽天カード | 付帯保険が充実 |

| 急な出費 | 三井住友カード(NL) | 利用可能枠の補完 |

この使い分けを実践すれば、年間で数万ポイント多く獲得できます。以下の例で具体的に計算してみましょう。

2枚持ち使い分けシミュレーション

月々の支出が以下のような場合のシミュレーションです。

| 支出項目 | 月額 | 年額 | 使用カード | 獲得ポイント |

|---|---|---|---|---|

| 対象コンビニ・飲食店 | 15,000円 | 180,000円 | 三井住友カード(NL) | 12,600ポイント |

| 楽天市場 | 30,000円 | 360,000円 | 楽天カード | 30,600ポイント |

| スーパー・ドラッグストア | 20,000円 | 240,000円 | 楽天カード | 2,400ポイント |

| 光熱費・通信費 | 15,000円 | 180,000円 | 楽天カード | 1,800ポイント |

| その他 | 10,000円 | 120,000円 | 楽天カード | 1,200ポイント |

| SBI証券クレカ積立 | 50,000円 | 600,000円 | 三井住友カード(NL) | 3,000ポイント |

| 合計 | 140,000円 | 1,680,000円 | 51,600ポイント |

このように2枚を使い分けることで、年間51,600ポイント(51,600円相当)も獲得できます。これは三井住友カード(NL)だけを使った場合の8,400ポイント、楽天カードだけを使った場合の36,000ポイントと比べて、圧倒的に多い金額です。

2枚持ちして使い分けることで、1枚だけを使うよりも15,600円から43,200円もお得になります。これは無視できない大きな差です。

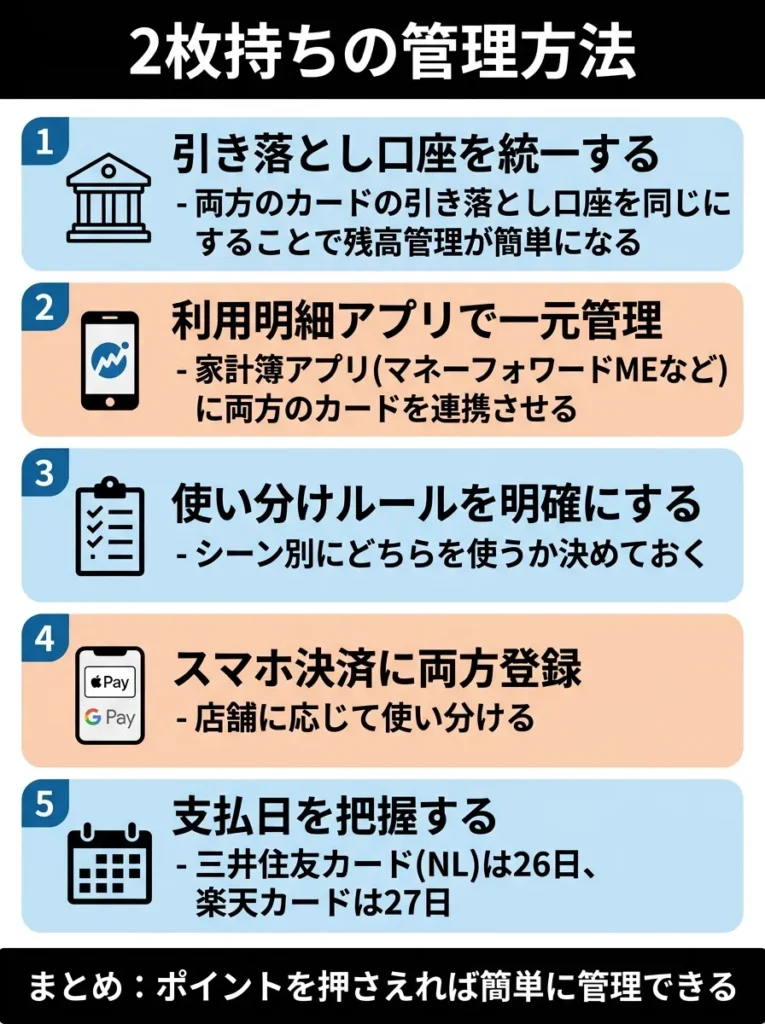

2枚持ちの管理方法

2枚持ちすると管理が面倒になるのではないかと心配する方もいるかもしれませんが、以下のポイントを押さえれば簡単に管理できます。

| 管理ポイント | 方法 |

|---|---|

| 引き落とし口座を統一する | 両方のカードの引き落とし口座を同じにすることで、残高管理が簡単になる |

| 利用明細アプリで一元管理 | 家計簿アプリ(マネーフォワードMEなど)に両方のカードを連携させる |

| 使い分けルールを明確にする | 上記の使い分け表を参考に、シーン別にどちらを使うか決めておく |

| スマホ決済に両方登録 | Apple PayやGoogle Payに両方登録し、店舗に応じて使い分ける |

| 支払日を把握する | 三井住友カード(NL)は26日、楽天カードは27日など、支払日を把握しておく |

特に家計簿アプリとの連携は非常に便利です。マネーフォワードMEやZaimなどの家計簿アプリに両方のカードを連携させれば、利用明細が自動的に取り込まれ、支出の管理が簡単になります。

また、スマホ決済に両方のカードを登録しておけば、財布を持ち歩く必要もなく、店舗に応じてすぐに使い分けられます。

三井住友カード ゴールド(NL)へのアップグレードも検討しよう

三井住友カード(NL)を使い続けると、ゴールドカードへのアップグレードも視野に入ってきます。この章では、三井住友カード ゴールド(NL)のメリットと、年会費を無料にする方法を解説します。

ゴールドカードと聞くと年会費が高いイメージがありますが、三井住友カード ゴールド(NL)は条件を満たせば年会費が永年無料になる非常にお得なカードです。一般カードとの違いを理解し、自分にメリットがあるかどうか検討してみましょう。

三井住友カード ゴールド(NL)のスペック

三井住友カード ゴールド(NL)の基本スペックは以下のとおりです。

三井住友カード ゴールド(NL)

さらに毎年10,000ポイントプレゼント。

.png)

家族カードは年会費永年無料で、家族登録で最大5%還元。

※ゴールド独自の審査基準により発行

※年間100万円の利用で翌年以降の年会費永年無料

※年間100万円の利用有無に関わらず初年度の年会費は5,500円(税込)

家族カード:無料

ETCカード:無料

※入会翌年度以降、前年度に一度もETC利用の請求がない場合はETCカード年会費550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:限度額300万円

- 毎年、年間100万円のご利用で10,000ポイントプレゼント

- 空港ラウンジサービス

- ゴールドデスク

- 使い方次第で最大20%還元

- 家族を登録すれば対象のコンビニ・飲食店で最大5%還元

- 対象サービスの利用で対象のコンビニ・飲食店で最大+8%還元

- ユニバーサル・スタジオ・ジャパンでのタッチ決済で最大7%還元

- SBI証券の投資信託をクレジットカードで積立でVポイントが貯まる

- チャージ&利用で最大0.5%相当還元

三井住友カード ゴールド(NL)の最大のメリットは、年間100万円以上利用すれば年会費が永年無料になる点です。一度条件を達成すれば、その後は利用額に関係なく永年無料で使い続けられます。

また、年間100万円利用すると毎年10,000ポイントがもらえるため、実質的な還元率は1.0%にアップします。さらに、SBI証券でのクレカ積立のポイント付与率も1.0%になるため、投資をしている方には非常にお得です。

年間100万円利用で得られるメリット

年間100万円利用した場合に得られるメリットを計算してみましょう。

| 項目 | 金額・ポイント |

|---|---|

| 基本ポイント(0.5%) | 5,000ポイント |

| 年間100万円利用特典 | 10,000ポイント |

| 合計獲得ポイント | 15,000ポイント |

| 実質還元率 | 1.5% |

年間100万円利用することで、合計15,000ポイント(15,000円相当)を獲得できます。これは実質還元率1.5%に相当し、楽天カードの基本還元率1.0%を大きく上回ります。

さらに、対象のコンビニや飲食店では最大7%還元が適用されるため、これらの店舗をよく利用する方なら、さらに多くのポイントを獲得できます。

年間100万円というと多く感じるかもしれませんが、月々約8.3万円です。光熱費、通信費、食費、日用品などの生活費をすべてこのカードにまとめれば、十分に達成可能な金額です。

ゴールドカードにアップグレードすべき人

三井住友カード ゴールド(NL)へのアップグレードがおすすめなのは、以下のような方です。

| 条件 | 理由 |

|---|---|

| 年間100万円以上カードを利用する | 年会費が永年無料になり、毎年10,000ポイントもらえる |

| SBI証券でクレカ積立をしている | ポイント付与率が0.5%から1.0%にアップ |

| 国内旅行が多い | 国内主要空港ラウンジが無料で利用できる |

| ショッピング補償が欲しい | 年間300万円までの補償がつく |

| ステータスを重視する | ゴールドカードとしての信頼性とステータス |

特にSBI証券でクレカ積立をしている方は、ゴールドカードにアップグレードする価値が高いです。月5万円のクレカ積立をしている場合、一般カードでは年間3,000ポイントですが、ゴールドカードなら年間6,000ポイントになります。差額の3,000ポイントだけで、年会費5,500円の半分以上をカバーできます。

さらに年間100万円利用すれば年会費が永年無料になり、毎年10,000ポイントももらえるため、一般カードよりも圧倒的にお得になります。

参考リンク: 三井住友カード ゴールド(NL)詳細

学生や新社会人におすすめのカードはどっち?

学生や新社会人の方がクレジットカードを初めて作る場合、どちらのカードがおすすめなのでしょうか。この章では、それぞれのライフステージに合わせたカード選びのポイントを解説します。

学生や新社会人は、クレジットカードの利用経験が少なく、審査が不安という方も多いでしょう。また、年収が低いため利用可能枠も限られます。そのため、審査に通りやすく、年会費無料で基本還元率が高いカードを選ぶことが重要です。

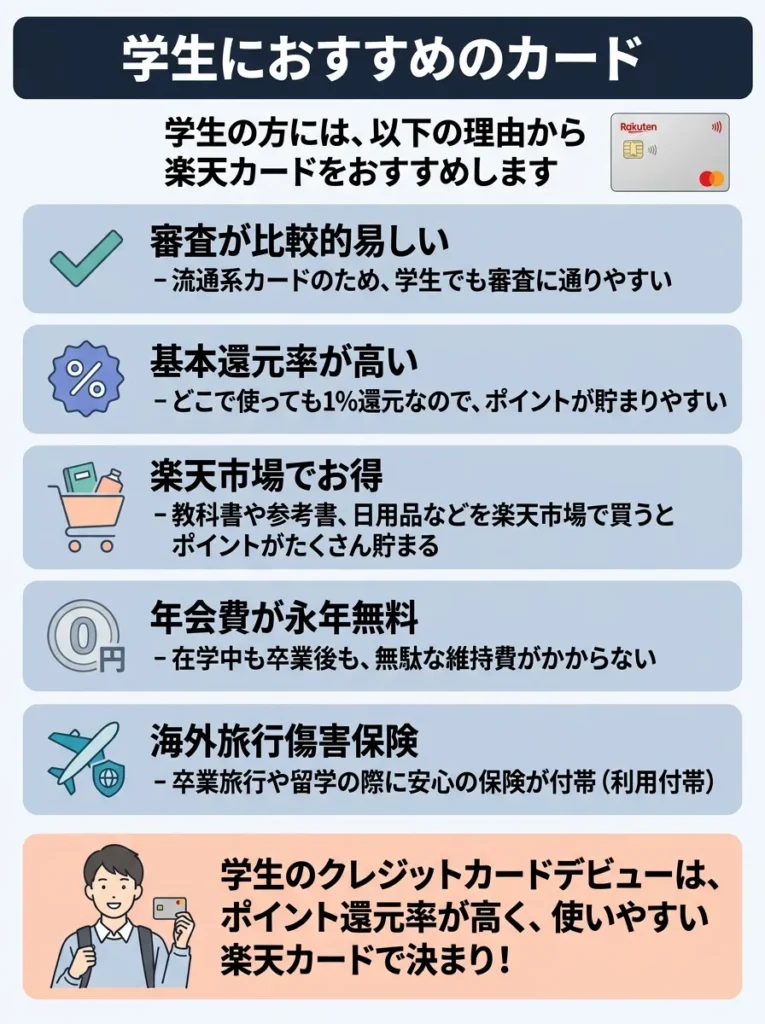

学生におすすめのカード

学生の方には、以下の理由から楽天カードをおすすめします。

| おすすめポイント | 詳細 |

|---|---|

| 審査が比較的易しい | 流通系カードのため、学生でも審査に通りやすい |

| 基本還元率が高い | どこで使っても1%還元なので、ポイントが貯まりやすい |

| 楽天市場でお得 | 教科書や参考書、日用品などを楽天市場で買うとポイントがたくさん貯まる |

| 楽天学割が使える | 楽天学割に登録すると、送料無料クーポンなどの特典がある |

| ポイントの使い道が豊富 | コンビニや飲食店でもポイントが使えるので便利 |

学生の場合、コンビニでの利用よりも、ネットショッピングや日常的な買い物での利用が多いため、基本還元率が高い楽天カードの方がお得です。

また、楽天学割に登録すれば、楽天市場での送料無料クーポンや、楽天ブックスでのポイント還元率アップなど、学生限定の特典も受けられます。

楽天カードの審査は比較的易しいため、アルバイトをしている学生なら十分に審査に通る可能性があります。親権者の同意が必要な場合もありますが、18歳以上(高校生を除く)なら申し込めます。

新社会人におすすめのカード

新社会人の方には、三井住友カード(NL)と楽天カードの2枚持ちをおすすめします。理由は以下のとおりです。

| カード | おすすめポイント |

|---|---|

| 三井住友カード(NL) | 銀行系カードとしての信頼性、コンビニでの高還元、将来的なゴールドカードへのアップグレード |

| 楽天カード | 基本還元率の高さ、楽天経済圏での優遇、日常的な買い物でのお得さ |

新社会人になると、給料が入るようになり、クレジットカードの利用額も増えます。ランチはコンビニで買うことが多くなり、ネットショッピングも頻繁に利用するようになるでしょう。

コンビニでの買い物には三井住友カード(NL)を使い、楽天市場でのショッピングや日常的な買い物には楽天カードを使うことで、それぞれの強みを活かせます。

また、新社会人のうちから三井住友カード(NL)を使い、クレジットヒストリー(クレヒス)を積み上げることで、将来的にゴールドカードやプラチナカードなどのステータスカードの審査にも通りやすくなります。

特に将来的に住宅ローンやマイカーローンを組む予定がある方は、良好なクレヒスを作っておくことが重要です。三井住友カードのような銀行系カードを適切に利用することで、信用力を高められます。

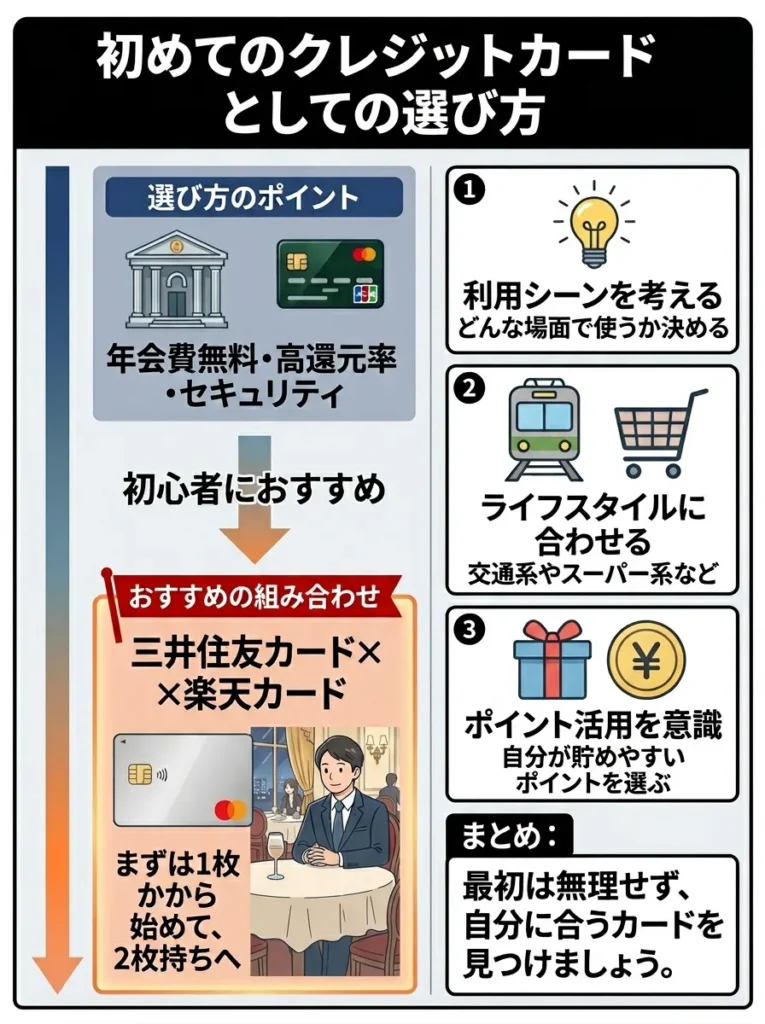

初めてのクレジットカードとしての選び方

クレジットカードを初めて作る方は、以下のポイントに注意して選びましょう。

| 選び方のポイント | 理由 |

|---|---|

| 年会費無料のカードを選ぶ | 使わなくてもコストがかからない |

| 基本還元率が高いカードを選ぶ | どこで使ってもお得 |

| ポイントの使い道が豊富なカードを選ぶ | ポイントを使いやすいので無駄にならない |

| セキュリティがしっかりしたカードを選ぶ | 不正利用の心配が少ない |

| アプリが使いやすいカードを選ぶ | 利用明細の確認やポイント管理が簡単 |

これらのポイントを満たすのが、三井住友カード(NL)と楽天カードです。どちらも年会費永年無料で、ポイント還元率も高く、セキュリティもしっかりしています。

初めてのカードとしては楽天カードから始めて、生活が安定してきたら三井住友カード(NL)を追加するという順序もおすすめです。まずは1枚を使いこなしてから、2枚持ちに移行するとよいでしょう。

三井住友銀行との連携メリット

三井住友カード(NL)は、三井住友銀行との連携でさらにメリットが広がります。この章では、銀行口座とクレジットカードを連携させることで得られる特典や便利な機能を解説します。

銀行系クレジットカードの強みは、銀行サービスとの連携です。三井住友カード(NL)と三井住友銀行の口座を組み合わせることで、資産管理がより便利になり、特典も増えます。

三井住友銀行口座との連携メリット

三井住友カード(NL)の引き落とし口座を三井住友銀行に設定すると、以下のメリットがあります。

| メリット | 詳細 |

|---|---|

| 引き落とし日の残高不足を防ぎやすい | 同じ銀行なので、引き落とし時間が遅く、当日入金でも間に合う可能性が高い |

| ATM手数料優遇 | 三井住友銀行のATM手数料が条件によって無料になる |

| 振込手数料優遇 | 三井住友銀行の振込手数料が条件によって無料になる |

| アプリでの一元管理 | 三井住友銀行アプリで口座残高とカード利用額を同時に確認できる |

| 自動振替サービス | カード利用代金を給与口座から自動的に振り替えられる |

特に引き落とし日の残高管理がしやすい点は大きなメリットです。他の銀行を引き落とし口座にした場合、引き落とし時間が早朝のことが多く、前日までに入金しておく必要がありますが、三井住友銀行なら当日の午後まで余裕があることもあります。

また、SMBCポイントパックに加入することで、ATM手数料や振込手数料の優遇を受けられます。クレジットカードの利用と銀行サービスを組み合わせることで、総合的なコスト削減につながります。

参考リンク: 三井住友銀行公式サイト

楽天銀行との連携メリット

楽天カードも、楽天銀行との連携でメリットが広がります。

| メリット | 詳細 |

|---|---|

| SPU倍率アップ | 楽天銀行を引き落とし口座にすると、楽天市場でのポイント還元率が+0.5倍 |

| 普通預金金利アップ | 楽天銀行のマネーブリッジで普通預金金利が最大年0.1%に |

| ATM手数料無料 | 楽天銀行のATM手数料が月最大7回無料 |

| 振込手数料無料 | 楽天銀行の振込手数料が月最大3回無料 |

| ポイント払い | 楽天銀行デビットカードのポイント払いができる |

楽天経済圏をフル活用する場合、楽天銀行との連携は必須です。SPU倍率が+0.5倍になるだけでなく、マネーブリッジ設定で普通預金金利が通常の銀行の100倍以上(メガバンクの普通預金金利は年0.001%)になります。

また、楽天銀行はネット銀行なので、ATMや振込の手数料優遇が充実しています。コンビニATMが月最大7回無料で使えるため、現金が必要な時も手数料を気にせず引き出せます。

楽天カードと楽天銀行を組み合わせることで、楽天経済圏の恩恵を最大限に受けられます。

参考リンク: 楽天銀行公式サイト

三井住友カード(NL)と楽天カードに関するよくある質問

ここまで読んでいただいた方の中にも、まだ疑問点がある方もいるでしょう。この章では、三井住友カード(NL)と楽天カードに関するよくある質問にお答えします。

三井住友カードのレシート表示について

質問: 三井住友カードで支払った際、レシートにはどのように表示されますか

回答: 三井住友カードで支払った場合、レシートには通常「クレジット」または「カード」と表示され、カード番号の下4桁が印字されます。三井住友カード(NL)の場合もナンバーレスですが、カード自体には番号が割り当てられているため、レシートには下4桁が表示されます。店舗によっては「VISA」「Mastercard」などの国際ブランド名が表示されることもあります。カード会社名として「SMBC」や「三井住友カード」と表示されるケースもあります。

三井住友ゴールドカードと楽天カードどっち?

質問: 三井住友カード ゴールド(NL)と楽天カードでは、どちらがおすすめですか

回答: 利用パターンによって異なります。年間100万円以上カードを利用し、コンビニや対象飲食店をよく利用する方は三井住友カード ゴールド(NL)がおすすめです。年会費が永年無料になり、毎年10,000ポイントもらえるため、実質還元率は1.5%になります。一方、楽天市場をよく利用し、楽天経済圏のサービスを活用している方は楽天カードがおすすめです。SPUで最大17.5%還元を受けられるため、楽天市場での買い物が多い方は圧倒的にお得です。最もおすすめなのは、両方を持って使い分けることです。

三井住友カードと楽天カードどっちが審査が厳しい?

質問: 審査はどちらが厳しいですか

回答: 一般的に、三井住友カード(NL)の方が審査はやや厳しいとされています。三井住友カードは銀行系クレジットカードで、審査基準が比較的しっかりしています。一方、楽天カードは流通系クレジットカードで、審査基準が比較的緩やかとされており、学生やフリーターの方でも審査に通りやすいです。ただし、どちらも安定した収入があれば十分に審査に通る可能性があります。クレジットヒストリーに問題がなく、他社からの借入が多すぎなければ、どちらのカードも問題なく作れるでしょう。

楽天カードと三井住友カード、NISAならどっち?

質問: NISA口座でクレカ積立をする場合、どちらのカードがお得ですか

回答: 基本的には同じ0.5%のポイント付与率ですが、長期的には三井住友カード ゴールド(NL)にアップグレードすることで1.0%の付与率になるため、三井住友カードの方が有利です。また、SBI証券の方が取扱商品が豊富で、手数料も低い傾向があります。一方、楽天証券は楽天ポイントで国内株式も購入できるため、個別株投資に興味がある方は楽天カードの方が便利です。どちらもNISA口座に対応しており、非課税での運用ができるため、自分がメインで使っている証券会社に合わせて選ぶとよいでしょう。

即日発行できるのはどっち?

質問: 急いでカードが必要な場合、どちらがおすすめですか

回答: 即日利用したい場合は、三井住友カード(NL)一択です。三井住友カード(NL)は最短10秒でカード番号が発行され、すぐにオンラインショッピングやスマホ決済で利用できます。物理カードは後日郵送されますが、カード番号さえあればすぐに使えるため、急な出張や旅行でも対応できます。楽天カードは即日発行に対応しておらず、物理カードが届くまで1週間から10日かかるため、急ぎの場合は向いていません。

ETCカードはどっちがお得?

質問: ETCカードを作る場合、どちらがお得ですか

回答: 三井住友カード(NL)の方がお得です。三井住友カードのETCカードは初年度無料で、年1回以上利用すれば翌年度も無料になります。つまり、定期的に高速道路を利用する方は実質無料です。一方、楽天カードのETCカードは年会費550円かかります。ただし、楽天PointClub会員ランクがダイヤモンド会員またはプラチナ会員なら無料になります。ETCカードの利用でもポイントは貯まるため、どちらのカードでもお得ですが、年会費の面では三井住友カード(NL)が有利です。

三井住友カード(NL)と楽天カードを徹底的に比較のまとめ

ここまで、三井住友カード(NL)と楽天カードを徹底的に比較してきました。最後に、あなたに最適なカードを選ぶためのポイントをまとめます。

三井住友カード(NL)がおすすめな人

以下に当てはまる方は、三井住友カード(NL)を選ぶとよいでしょう。

- セブンイレブン、ローソン、ファミリーマートを週3回以上利用する

- マクドナルドやドトールなどの対象飲食店をよく利用する

- セキュリティを最重視し、ナンバーレスカードがよい

- 銀行系カードの信頼性を重視する

- 将来的にゴールドカードやプラチナカードを持ちたい

- SBI証券でクレカ積立をしている、または始める予定がある

- 急いでカードが必要で、即日発行を希望する

- 長期的に安心して使い続けられるカードがよい

楽天カードがおすすめな人

以下に当てはまる方は、楽天カードを選ぶとよいでしょう。

- 楽天市場で月1万円以上買い物をする

- 楽天モバイルや楽天銀行など楽天グループのサービスを利用している

- 基本還元率が高く、どこで使ってもお得なカードがよい

- ポイントの使い道が豊富で、日常的に使えるカードがよい

- 楽天証券でクレカ積立や楽天ポイント投資をしたい

- 海外旅行傷害保険が充実しているカードがよい

- かわいいデザインのカードが持ちたい

- 審査が比較的易しいカードがよい

2枚持ちがおすすめな人

以下に当てはまる方は、両方のカードを持って使い分けるとよいでしょう。

- コンビニも楽天市場もよく利用する

- ポイント獲得を最大化したい

- リスク分散のため複数のカードを持ちたい

- SBI証券と楽天証券の両方で投資をしている

- 年会費無料でコストをかけずに複数のカードを持ちたい

- それぞれの強みを活かして賢く節約したい

最後に 賢いカード選びで豊かな生活を

三井住友カード(NL)と楽天カード、どちらも年会費永年無料で非常に優れたクレジットカードです。どちらか一方が絶対的に優れているわけではなく、あなたのライフスタイルや価値観に合ったカードを選ぶことが重要です。

コンビニをよく利用するならの三井住友カード(NL)、楽天市場をよく利用するなら楽天カード、そして両方をバランスよく使うなら2枚持ちして使い分ける。このシンプルな基準で選べば、間違いありません。

クレジットカードは、使い方次第で年間数万円もの節約になります。ポイントをしっかり貯めて、賢く使うことで、生活の質を向上させることができます。

また、クレジットカードは単なる支払い手段ではなく、資産形成のツールとしても活用できます。クレカ積立を利用すれば、自動的に投資をしながらポイントも貯まり、将来の資産形成にもつながります。

この記事があなたのカード選びの参考になれば幸いです。自分に合った最適なカードを見つけて、充実したキャッシュレスライフを楽しんでください。

今すぐ申し込みを検討し、お得な生活をスタートさせましょう。どちらのカードも新規入会キャンペーンを実施しており、数千円相当のポイントがもらえるチャンスです。この機会を逃さず、賢いカード選びで豊かな生活を手に入れてください。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております