・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

最近、リクルートカードのポイント還元やキャンペーン内容が変わって“前より得じゃなくなったかも…”と感じていませんか?

リクルートカードは年会費無料で高還元率1.2%を誇る人気カードですが、実際の使い勝手やポイントの使い道に疑問を持ち始める人が増えています。

特に、楽天カードや三井住友カード(NL)など他社の高還元カードが台頭する中で、『リクルートカードは今も持ち続けるべき?』『乗り換えるならどのカードがいい?』と悩むのは当然です。

この記事では、リクルートカードの最新還元率の実態・改定後のメリット・デメリット・おすすめの乗り換え先カードまで徹底解説します。

ポイントの“もったいない”を防ぎ、あなたの家計に最も還元率の高い最適解を見つけるために解説していきます。

還元率は落とさず

安心感だけ上げる1枚

JCB CARD W

18〜39歳限定・高還元1.0%※還元を維持しつつ、JCB直営の強固なセキュリティと24時間不正検知で安心感が段違い。

※モバイル即時入会サービスは9:00〜20:00申込完了・審査状況により異なります。

※還元率は交換商品により異なります。詳細は各カード会社の公式サイトでご確認ください。

※1 スターバックスでの利用には、JCB公式サイト記載の条件が適用されます。

※2 Amazon.co.jpは、Amazon.com, Inc.またはその関連会社の商標です。

※3 セブン‐イレブンでの利用には、店舗により条件が異なる場合があります。

JCB、J-POINT、Oki Dokiポイント等の名称・サービス内容は、株式会社ジェーシービーまたはその関連会社の商標または登録商標です。最新情報はJCB公式サイトでご確認ください。

あなたに合う1枚を診断

リクルートカードの還元率は改悪?2026年の現状

リクルートカードは年会費無料で基本還元率1.2%を誇る高還元率クレジットカードとして人気を集めてきました。しかし、近年の相次ぐ還元率変更により、その魅力は減少しています。

現在のリクルートカードは、JCBブランドと三菱UFJニコス発行のVISA・Mastercardブランドから選択でき、それぞれ異なる特徴を持っています。基本還元率は全ブランド共通で1.2%ですが、電子マネーチャージや付帯サービスには大きな違いがあります。

特に注目すべきは、2022年以降に実施された複数の還元率変更により、以前ほどお得ではなくなっている点です。これらの変更内容を理解せずにカードを申し込むと、期待していたメリットを享受できない可能性があります。

リクルートカードをおすすめしない7つの理由

他社カードの特典やキャンペーンを定期的に比較することが重要です。

カードの特典だけでなく、日常の利用シーンも考えて選ぶことが大切よ。

電子マネーチャージの還元率変更でメリットが減少

2022年2月16日から、リクルートカード(JCB)の電子マネーチャージ時のポイント還元率が1.2%から0.75%に大幅に下がりました。

この還元率変更により、電子マネー経由で税金や公共料金を支払っていた方の実質的な還元率は0.45%も低下しています。

例えば月3万円の電子マネーチャージを行っていた場合、還元率変更前なら360ポイント(1.2% × 30,000円)獲得できていたものが、現在は225ポイント(0.75% × 30,000円)となり、月135ポイント、年間1,620ポイントの損失となります。

リクルートカード公式サイトの還元率変更告知でも、この変更が正式に発表されており、多くのユーザーにとって大きなデメリットとなっています。

VISA・Mastercardブランドは電子マネーチャージで1.2%還元を維持していますが、対応電子マネーの種類に制限があり、すべてのユーザーがメリットを享受できるわけではありません。

電子マネー利用の代替手段を検討し、全体の還元率を見直す必要があります。

還元率変更後の還元率でも賢く使える方法を見つけることが大切よ。

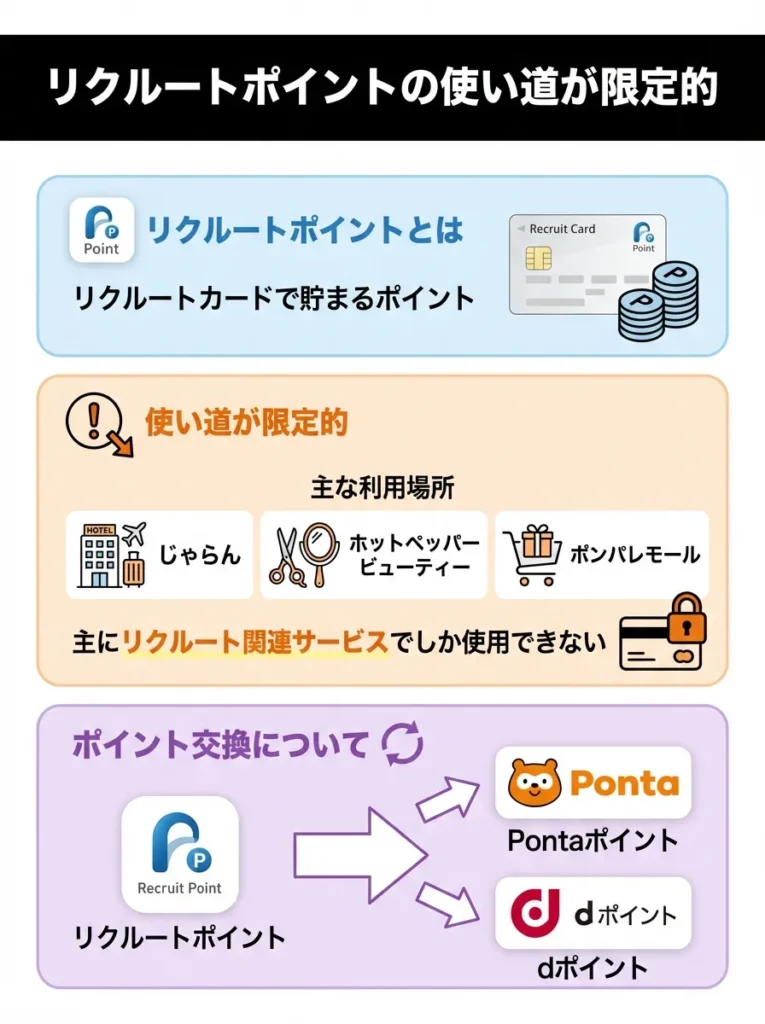

リクルートポイントの使い道が限定的

リクルートカードで貯まるポイントは「リクルートポイント」ですが、このポイントの使い道は意外に限定的です。リクルートポイントのままでは、主にリクルート関連サービス(じゃらん、ホットペッパービューティー、ポンパレモールなど)でしか使用できません。

Pontaポイントやdポイントに交換することは可能ですが、交換手続きが必要で即座に使えません。また、交換後のポイント有効期限にも注意が必要です。特にリクルートサービスを利用しない方にとっては、ポイントの恩恵を十分に受けられない可能性があります。

さらに、期間限定のリクルートポイント(キャンペーン等で獲得)は、通常のリクルートポイントと有効期限や使用条件が異なる場合が多く、管理が複雑になるデメリットがあります。

リクルートポイントの利用範囲を把握し、自分のライフスタイルに合った使い道を考えることが大切です。

ポイント交換の手続きや有効期限に気を付けて、計画的に使うことが大事なのよ。

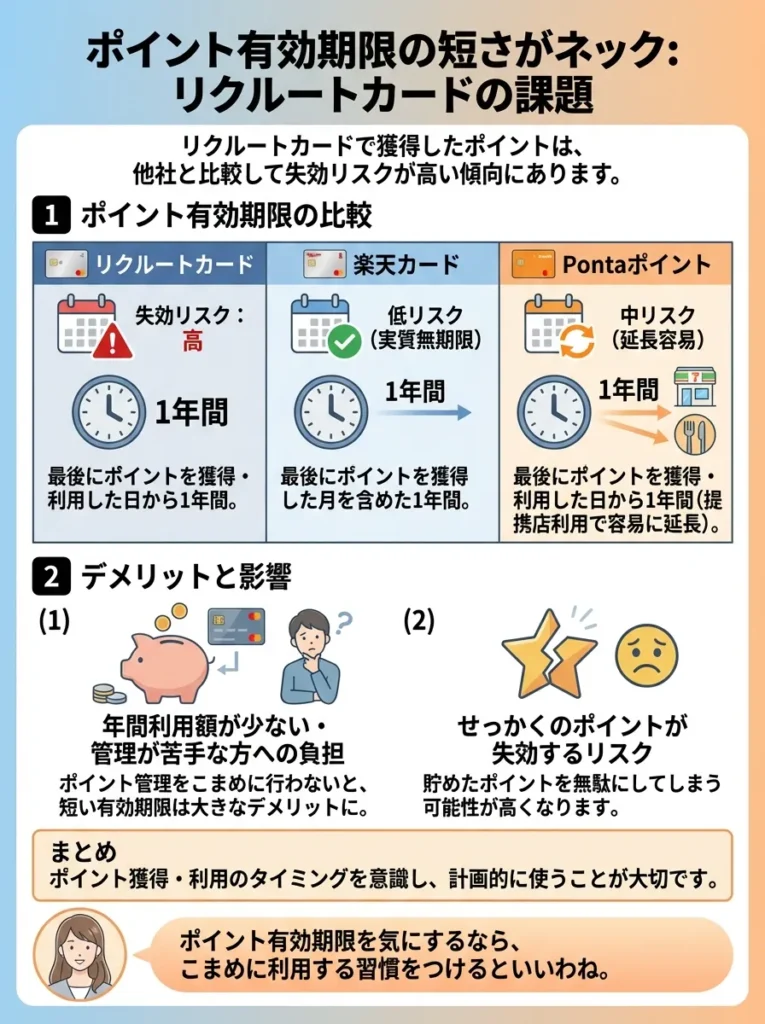

ポイント有効期限の短さがネック

リクルートカードで獲得したリクルートポイントの有効期限は、最後にポイントを獲得・利用した日から1年間です。この期限は他の主要クレジットカードと比較して短く、ポイントを失効するリスクが高くなっています。

例えば楽天ポイントは最後にポイントを獲得した月を含めた1年間で、実質的に無期限に近い設定となっています。また、Pontaポイントは最後にポイントを獲得・利用した日から1年間ですが、提携店での利用機会が多く、期限延長が容易です。

年間のクレジットカード利用額が少ない方や、ポイント管理をこまめに行わない方にとって、この短い有効期限は大きなデメリットとなります。せっかく貯めたポイントを失効で無駄にしてしまうリスクが高いのです。

ポイントを獲得・利用するタイミングを意識して、計画的に使うことが大切です。

ポイント有効期限を気にするなら、こまめに利用する習慣をつけるといいわね。

ETCカードの発行手数料が発生する(VISA・Mastercard)

VISA・Mastercardブランドのリクルートカードでは、ETCカードの新規発行時に1,100円(税込)の手数料が必要です。年会費は永年無料ですが、初回の発行手数料は避けられません。

一方、JCBブランンドではETCカードの発行手数料は無料ですが、前述の電子マネーチャージ還元率の問題があります。どちらのブランドを選んでも何らかのデメリットが発生する設計となっており、完璧な選択肢が存在しません。

車を頻繁に利用し、ETCカードが必要な方にとって、この発行手数料は小さくない負担です。他の年会費無料カードではETCカードも完全無料で発行できるものが多いため、比較検討の際の重要なポイントとなります。

ETCカードの発行手数料を考慮し、総合的なコストを比較することが重要です。

発行手数料だけでなく、利用時のポイント還元率もチェックしておくと良いわね。

ゴールドカード・プラチナカードへのアップグレードなし

リクルートカードには上位カードが存在せず、ゴールドカードやプラチナカードへのアップグレードパスがありません。そのため、カード利用実績を積んでもステータスアップの恩恵を受けることができません。

多くのクレジットカード会社では、利用実績に応じてゴールドカードやプラチナカードへのインビテーション(招待)を行い、年会費優遇や特典拡充などの恩恵を提供しています。しかし、リクルートカードではこのようなメリットを享受できません。

長期的にクレジットカードを利用し、将来的にステータスカードを持ちたいと考えている方にとって、成長性のないリクルートカードは最適な選択肢ではありません。

リクルートカードの特典は還元率に特化しているため、他のカードとの比較が必要です。

将来的にステータスカードを考えるなら、他の選択肢も検討することが大切よ。

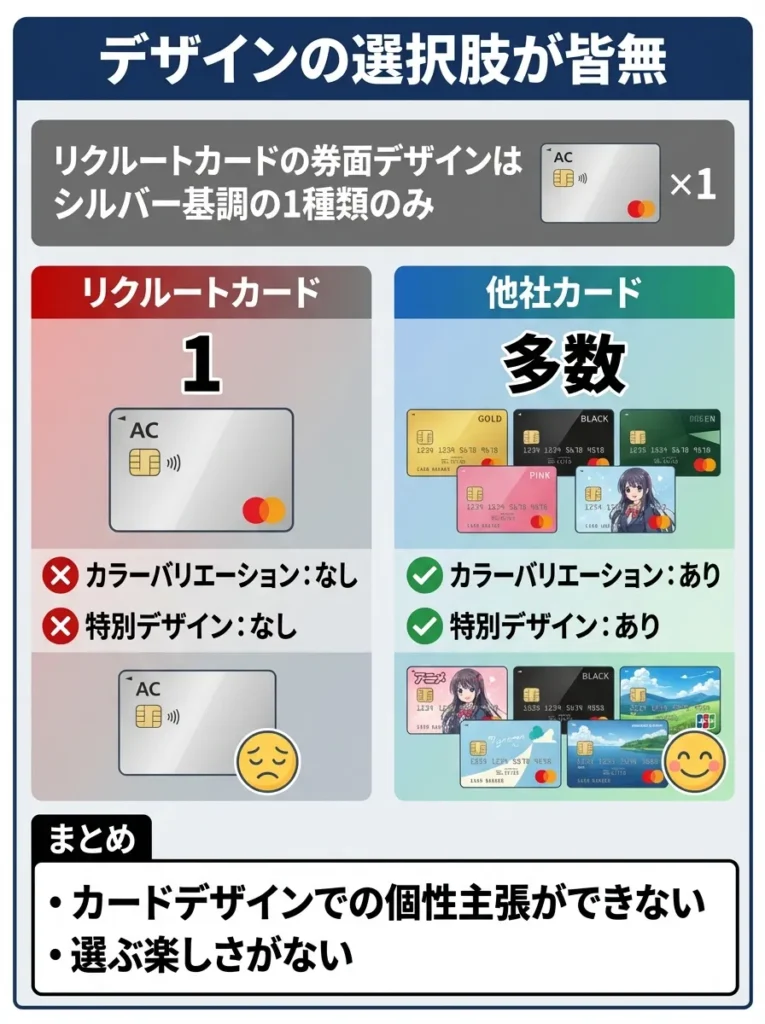

デザインの選択肢が皆無

リクルートカードの券面デザインはシルバー基調の1種類のみで、カラーバリエーションや特別デザインの選択肢がありません。近年、多くのクレジットカードが複数のデザインを用意している中で、この点は大きな劣勢となっています。

券面デザインは個人の好みの問題ではありますが、日常的に使用するクレジットカードの見た目にこだわりたい方にとっては重要な選択基準です。特に若年層において、カードデザインの重要性は年々高まっています。

また、シンプルすぎるデザインは「安っぽい」「ダサい」と感じる方もおり、会計時の印象を気にする方には向いていません。

デザインだけでなく、特典やサービス内容も重視するべきです。

見た目だけじゃなくて、実際の特典もチェックすることが大事よ。

旅行保険が利用付帯で使いにくい

リクルートカードに付帯している旅行傷害保険(海外最大2,000万円、国内最大1,000万円)は利用付帯となっており、旅行代金をカードで支払った場合のみ適用されます。

自動付帯の旅行保険を提供するクレジットカードと比較すると、この条件は使い勝手が悪く、いざという時に保険が適用されないリスクがあります。特に、他の支払い方法(現金、他のカードなど)を併用する場合、保険適用の条件を満たさない可能性があります。

年会費無料カードの中にも自動付帯の旅行保険を提供するものがあるため、旅行頻度の高い方にとってはより良い選択肢が存在します。

リクルートカードの審査落ちパターンと注意点

旅行保険の適用条件を確認し、計画的にカードを利用しましょう。

旅行の計画時には、保険の条件も忘れずにチェックしてね。

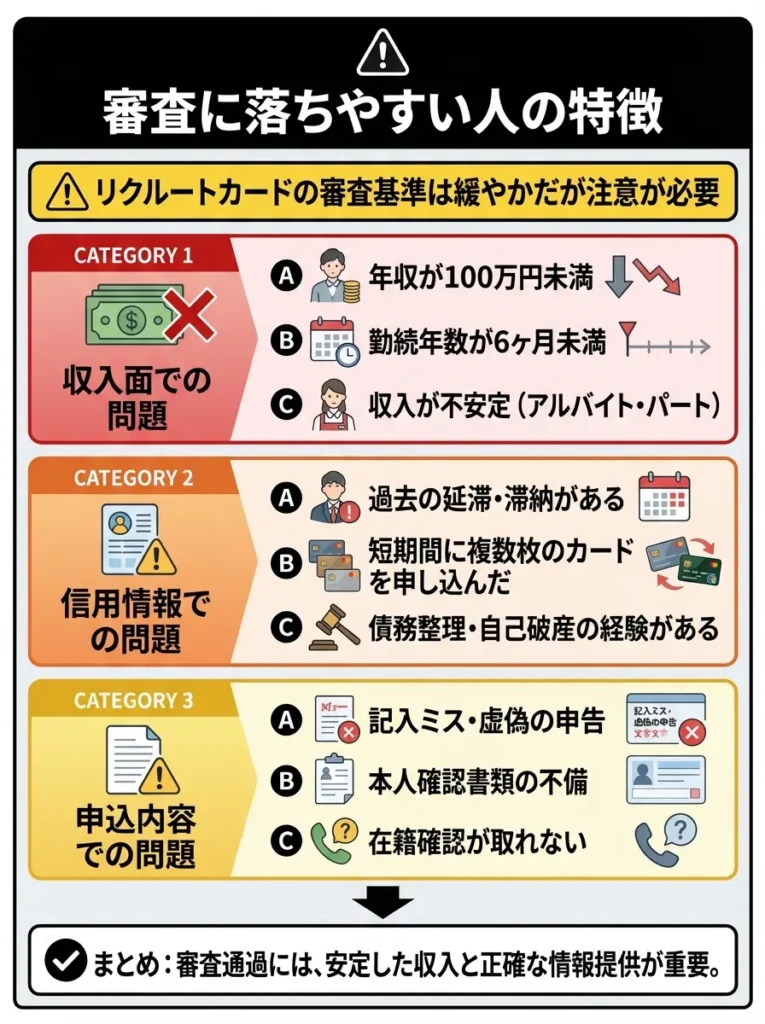

審査に落ちやすい人の特徴

リクルートカードの審査基準は比較的緩やかとされていますが、それでも審査に落ちるケースがあります。特に以下のような特徴がある方は注意が必要です。

| カテゴリ | 具体的な内容 |

|---|---|

| 収入面での問題 | ・年収が100万円未満 ・勤続年数が6ヶ月未満 ・収入が不安定(日雇い・アルバイトなど) |

| 信用情報の問題 | ・他社カードの支払い遅延履歴 ・携帯電話料金の滞納歴 ・債務整理や自己破産の履歴 |

| 申込み状況の問題 | ・短期間で複数カードに申込み(申込みブラック) ・申込み内容の不備や虚偽記載 |

これらの条件に該当する場合、リクルートカードの審査に落ちる可能性が高くなります。特に信用情報に問題がある場合は、改善されるまで6ヶ月以上待ってから再申込みすることをおすすめします。

信用情報の確認は常に行い、誤情報がないかチェックしてください。

収入だけでなく、安定した職業も大切なのよ。信頼感を与えるポイントね。

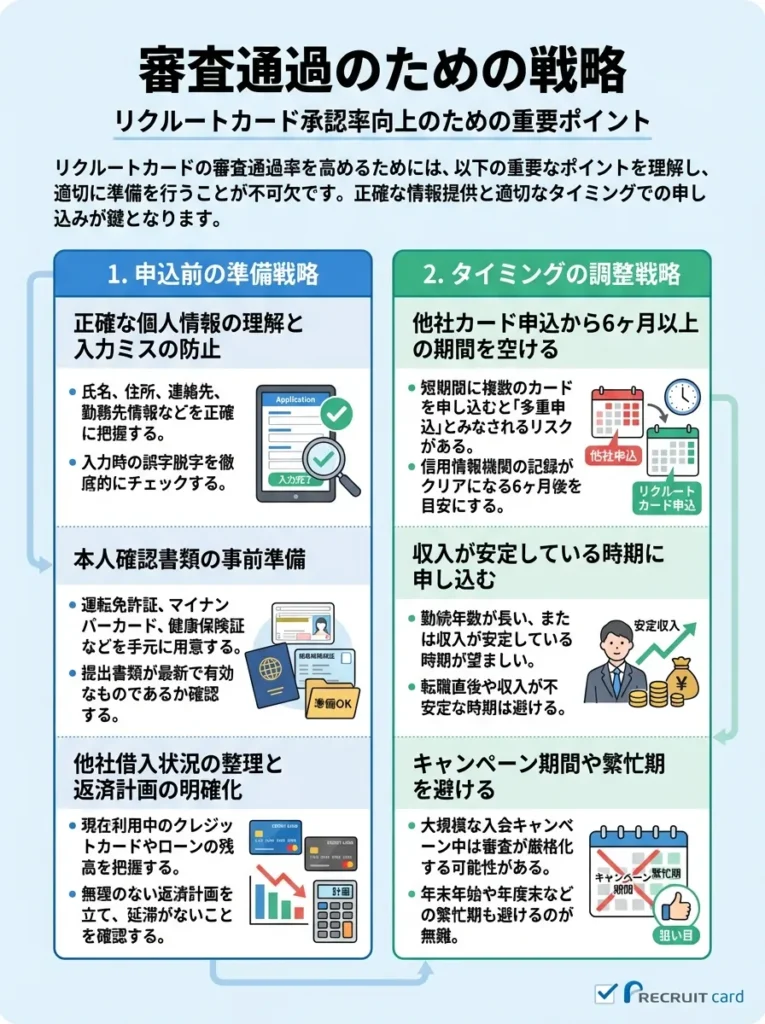

審査に通るための対策

リクルートカードの審査通過率を上げるためには、以下のポイントを抑えることが重要です。

| カテゴリ | 具体的な準備内容 |

|---|---|

| 申込み前の準備 | ・正確な個人情報を把握し、入力ミスを防ぐ ・本人確認書類をあらかじめ準備 ・他社借入れ状況を整理し、返済計画を明確にする |

| タイミングの調整 | ・他社カード申込みから6ヶ月以上空けてから申込む ・収入が安定している時期に申込む(転職直後や試用期間は避ける) ・カード会社のキャンペーン期間中を狙うと特典を受けられる可能性大 |

ただし、前述のデメリットを考慮すると、審査に通ったとしてもリクルートカードが最適な選択肢とは限りません。他のカードとの比較検討も重要です。

リクルートカードから乗り換えでおすすめのクレジットカード3選!

リクルートカードの代わりとして、実際に使いやすく、長期的にメリットを享受できるクレジットカードを3枚厳選してご紹介します。

収入証明書の提出は、信頼性を高める重要な要素です。

信用情報の確認は大切よ。誤情報があると、審査に影響するのね。

JCB CARD W:Amazonやセブン-イレブンをよく使うなら高還元のJCBブランド

- Amazon・セブン-イレブンなどでポイント還元率が高い

- 年会費が永年無料でコスパが高い

- ナンバーレス対応でセキュリティ面も安心

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

三井住友カード(NL):コンビニやスマホ決済をよく使うなら対象店舗でポイント還元が強い

- コンビニ・飲食店でスマホタッチ決済を使うと高還元

- カード番号が記載されていないため不正利用対策に強い

- 最短即日発行に対応していてすぐ使いやすい

.jpg)

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

リクルートカードの1.2%より、三井住友NLのコンビニ7%の方が年間で6,000円お得に。

Pontaの使い道に困ってるなら、Vポイントに切り替えませんか?

還元率が高いですが、利用条件をしっかり確認することが重要です。

実質還元率を理解することが、賢い選択につながるのよ。

楽天カード:楽天市場を頻繁に利用するならポイントが貯まりやすい

- 楽天市場でポイントが貯まりやすい

- 楽天ペイ・楽天ポイントなど楽天経済圏との相性が抜群

- 年会費無料で初心者でも使いやすい人気カード

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

リクルートカードで公共料金払ってませんか? その方法は効率的でない可能性があります。

楽天カードはネット通販で3〜5%、楽天ペイなら1.5%還元。サブを主役にしましょう。

楽天ポイントの活用方法を深く理解し、最適な用途を見極めることが重要です。

楽天経済圏での利用を最大限に活かすため、他のサービスとの連携も考えてね。

リクルートカードが向いている人・向いていない人

PayPayステップ条件は意外と厳しいので、利用計画を立てることが大切です。

条件達成のための利用額を見込むと、無駄遣いに注意が必要ですわね。

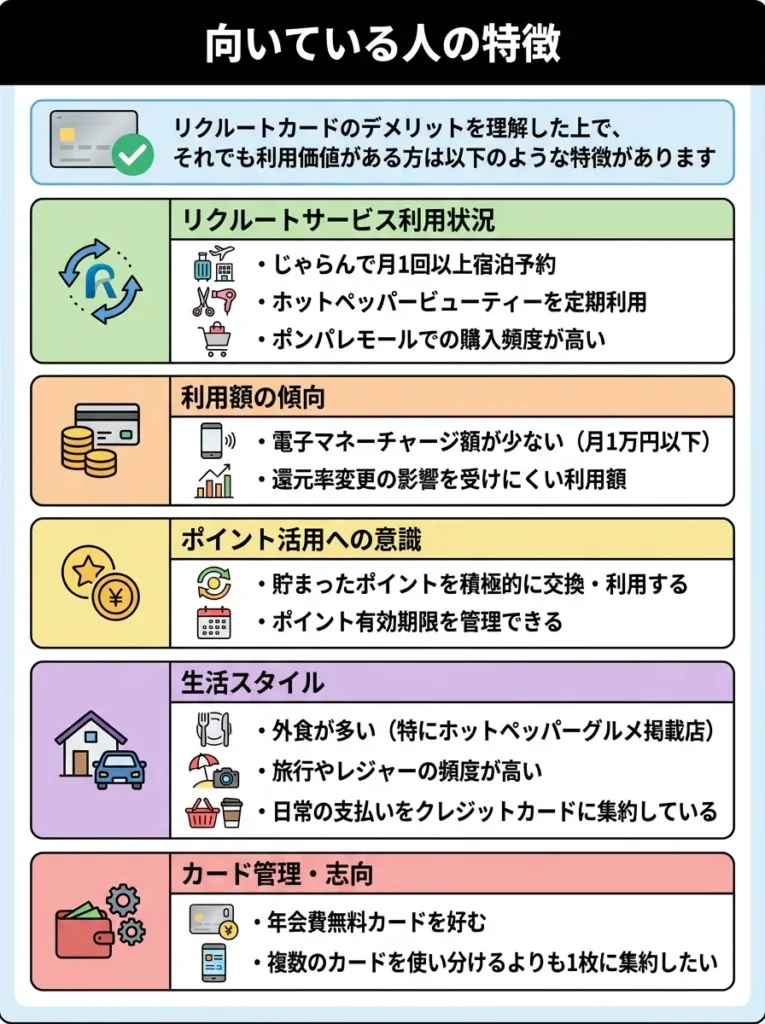

向いている人の特徴

リクルートカードのデメリットを理解した上で、それでも利用価値がある方は以下のような特徴があります。

| 特徴 | 内容 |

|---|---|

| リクルートサービス利用状況 | ・じゃらんで月1回以上宿泊予約 ・ホットペッパービューティーを定期利用 ・ポンパレモールでの購入頻度が高い |

| 利用額の傾向 | ・電子マネーチャージ額が少ない(月1万円以下) ・還元率変更の影響を受けにくい利用額 |

| 還元率の条件 | ・VISA / Mastercardを選べば1.2%還元を維持 |

| カードデザインの優先度 | ・デザインにはこだわらず、機能重視 |

| 利用スタイル | ・Apple Payなどでカードレス利用がメイン |

リクルートカードの特典は利用頻度によって変わるため、計画的な利用が必要です。

カードの利用目的を明確にすることで、最大限に活用できるわよ。

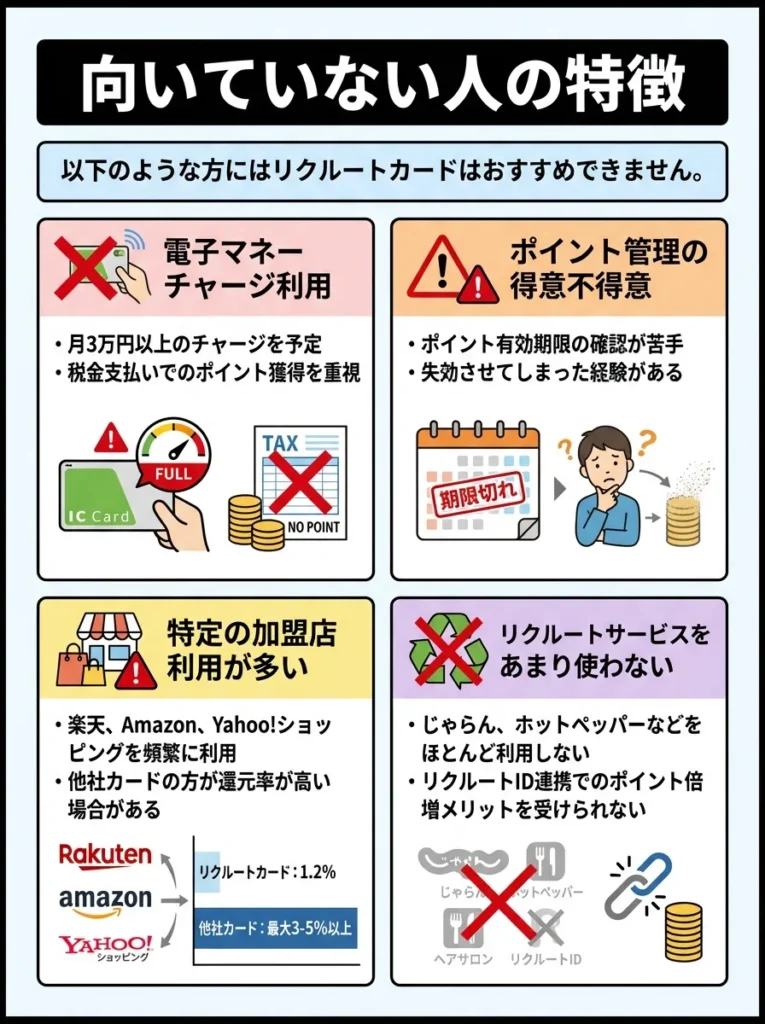

向いていない人の特徴

以下のような方にはリクルートカードはおすすめできません。

| 特徴 | 内容 |

|---|---|

| 電子マネーチャージ利用 | ・月3万円以上のチャージを予定 ・税金支払いでのポイント獲得を重視 |

| ポイント管理の得意不得意 | ・ポイントの有効期限管理が苦手 ・ポイント交換手続きが面倒に感じる |

| ステータス志向 | ・将来的にゴールドカードなどへアップグレード希望 ・カードのステータス性を重視 |

| デザイン志向 | ・券面デザインを重視 ・個性的なカードを好む |

まとめ:リクルートカードより優秀な代替カードを選ぼう

リクルートカードは確かに基本還元率1.2%という魅力がありますが、2024年現在では以下の理由でおすすめできません。

- 電子マネーチャージ還元率の還元率変更(JCB)

- ポイント有効期限の短さ(1年間)

- ETCカード発行手数料(VISA・Mastercard)

- 上位カードへのアップグレードなし

- デザインの選択肢なし

- 旅行保険が利用付帯

- リクルートポイントの使い道の限定性

これらのデメリットを考慮すると、三井住友カード(NL)、楽天カード、dカードといった代替カードの方が、長期的により大きなメリットを享受できる可能性が高いです。

クレジットカード選びで最も重要なのは、あなたのライフスタイルに合った最適な1枚を見つけることです。リクルートカードの申し込みを検討している方は、ぜひ本記事で紹介した代替カードも比較検討してみてください。あなたにとって最適なカードが見つかることを願っています。

※カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

各種ポイント還元率やキャンペーン内容は予告なく変更される場合があります。お申し込みの際は必ず各カード会社の公式サイトで最新情報をご確認ください。

利用目的が明確でない方には、カードのメリットが活かせません。

自分のライフスタイルに合っているか、よく考えることが大切よ。

各種ポイント還元率やキャンペーン内容は予告なく変更される場合があります。お申し込みの際は必ず各カード会社の公式サイトで最新情報をご確認ください。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております