・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「クレジットカードが欲しいけれど、審査に落ちたらどうしよう」「自分の収入でも本当に作れるのだろうか」そんな不安を抱えていませんか?

新社会人、フリーター、契約社員として働く方々にとって、クレジットカードは日常生活を便利にするだけでなく、将来のクレジットヒストリーを築くための重要なツールです。オンラインショッピングや公共料金の支払い、急な出費への備えなど、現代社会ではクレジットカードの必要性が高まっています。

しかし現実には、「審査が不安」「どのカードを選べばいいかわからない」「過去に審査に落ちた経験がある」といった悩みを抱える方が少なくありません。

本記事では、審査に通りやすいとされるクレジットカードの特徴から、具体的なカード選び、審査通過のための実践的な方法まで、すべてを網羅的に解説します。

この記事を読めば、あなたに最適なクレジットカードが見つかり、経済的な第一歩を踏み出すことができるでしょう。

あなたに合う1枚を診断

審査に通りやすいクレジットカードの結論!今すぐ申し込むべきカード5選

まず結論からお伝えします。審査に通りやすいとされるクレジットカードには明確な特徴があり、以下の5枚が2026年現在、最も申し込みやすいカードとして推奨されています。

これらのカードは、消費者金融系や流通系といった「独自の審査基準」を持つカード会社が発行しており、年収や雇用形態よりも「現在の支払い能力」を重視する傾向があります。

信用情報を確認し、審査落ちの原因を把握することが大切です。

収入だけでなく、利用履歴も見られるから、計画的に使うことが大事よ。

最も申し込みやすいクレジットカード比較表

以下の表は、審査に不安を抱える方に特におすすめのクレジットカードをまとめたものです。

| カード名 | 発行会社系統 | 年会費 | 基本還元率 | 審査スピード | 主な特徴 |

|---|---|---|---|---|---|

プロミスVisaカード | 消費者金融系 | 永年無料 | 0.5% | 約5営業日 | 18〜74歳で安定収入があれば申込可能、雇用形態の制限なし |

ACマスターカード | 消費者金融系 | 永年無料 | 0.25% | 最短即日 | パート・アルバイトもOK、独自審査基準 |

イオンカードセレクト | 流通系 | 永年無料 | 0.5% | 最短5分 | 主婦層・学生向け、イオングループで優待多数 |

この表から分かるように、審査に通りやすいカードには以下の共通点があります。

- 年会費が永年無料である

- 申込条件に具体的な収入額の記載がない

- 消費者金融系または流通系の発行である

- 発行スピードが速い傾向にある

- ポイント還元やキャッシュバックなど実用的な特典がある

これらのカードは、初めてクレジットカードを作る方や、過去に審査で不安を感じた経験のある方でも、比較的申し込みやすい選択肢となっています。

クレジットカードの種類別の特徴!どの系統が自分に合うの?

クレジットカードは発行元によって大きく7つの系統に分類され、それぞれ審査基準や特徴が異なります。自分に合ったカードを選ぶために、まずは各系統の特性を理解しましょう。

審査に通りやすいクレジットカードの9つの特徴

審査に通りやすいクレジットカードには、明確な共通点があります。ここでは、審査基準が比較的柔軟とされるカードの特徴を9つのポイントで詳しく解説します。

特典や割引が適用されるガソリンスタンドを選ぶことが重要です。

利用頻度の高いスタンドで特典を最大限に活かすことが大切よ。

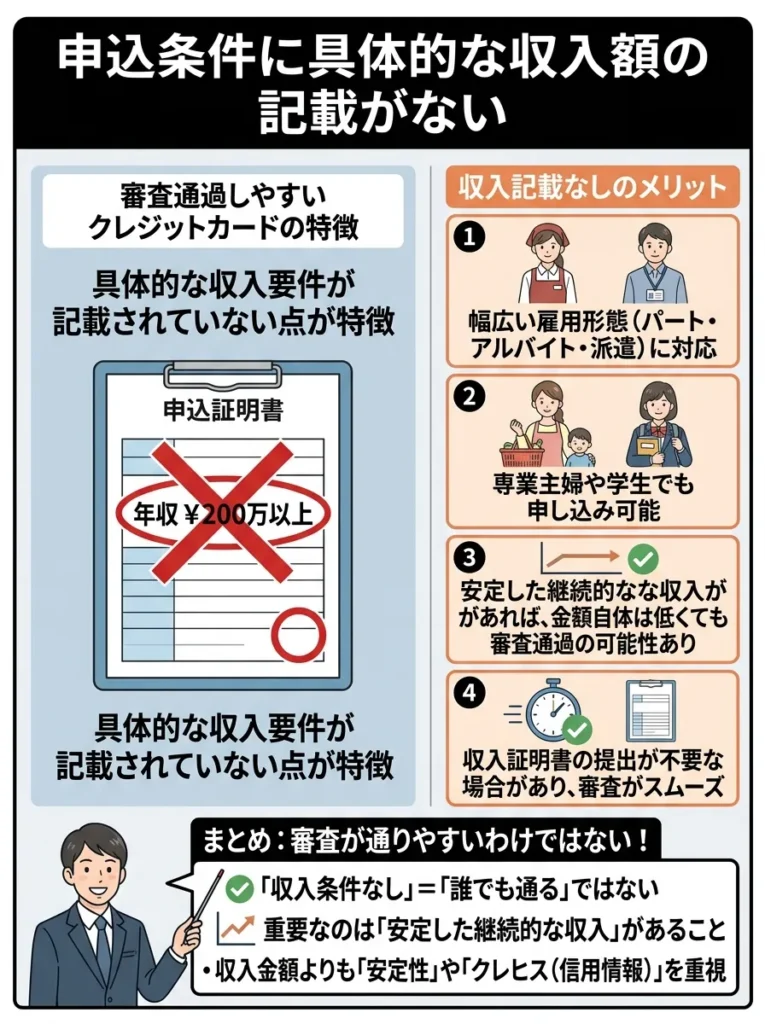

申込条件に具体的な収入額の記載がない

審査に通りやすいカードの最大の特徴は、申込条件に「年収〇〇万円以上」といった具体的な収入要件が記載されていない点です。

- アルバイト・パート・派遣社員でも申込可能

- 専業主婦(配偶者に収入があれば)も対象

- 学生や新社会人も審査対象になりやすい

- 収入の多寡よりも安定性を重視される

具体的な申込条件の例

以下は、実際の申込条件の比較です。

| カード名 | 申込条件 | 特徴 |

|---|---|---|

| プロミスVisaカード | 18〜74歳で安定した収入のある方 | 雇用形態の指定なし |

三井住友カード(NL).jpg) | 満18歳以上の方 | 主婦・学生も申込可能と明記 |

このように、「安定した収入」という表現はあっても、具体的な金額が記載されていないカードは、幅広い層を受け入れる方針であると考えられます。

日本クレジット協会の調査によれば、年収200万円台でもクレジットカードを保有している方は多く、収入額そのものよりも「定期的に収入を得ている」という事実が重視されています。

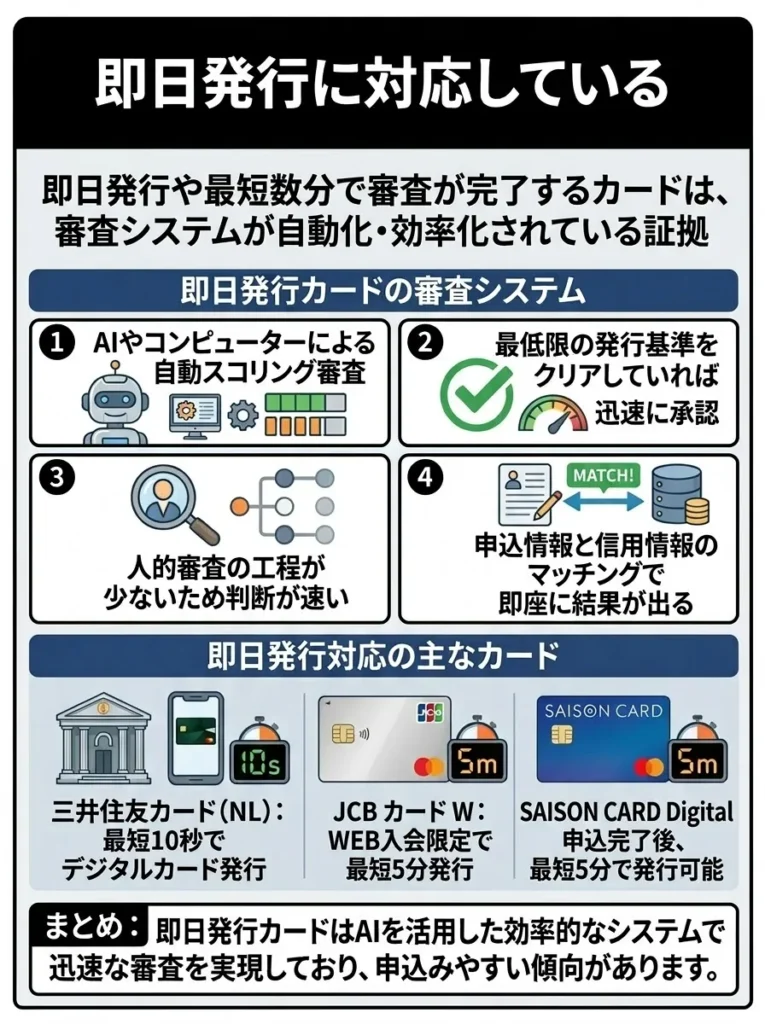

即日発行に対応している

即日発行や最短数分で審査が完了するカードは、審査システムが自動化・効率化されている証拠です。

- AIやコンピューターによる自動スコアリング審査

- 最低限の発行基準をクリアしていれば迅速に承認

- 人的審査の工程が少ないため判断が速い

- 申込情報と信用情報のマッチングで即座に結果が出る

即日発行対応の主なカード

以下のカードは、申込から利用開始までの時間が非常に短い特徴があります。

- 三井住友カード(NL):最短10秒でデジタルカード発行

- ACマスターカード:最短20分で審査完了、即日発行可能

- イオンカードセレクト:最短5分でデジタルカード、店頭で仮カード即日発行

即日発行に対応しているということは、カード会社がより多くの人にカードを発行したいという意図の表れでもあります。審査基準を極端に厳しくしていては、即日発行というスピードを実現できないためです。

即日発行でも利用条件や金利をしっかり確認することが重要です。

審査が早いからといって安易に選ばず、内容をよく見ることが大切なのよ。

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

ACマスターカードは、消費者金融のアコムが発行する年会費無料のクレジットカードです。最大の特徴は最短即日発行に対応している点で、自動契約機などを使えば申込当日にカードを受け取れます。審査基準が一般的なクレジットカードと異なり、独自の審査で発行されるため、急ぎでカードが必要な人に向いています。利用額の0.25%が自動的にキャッシュバックされるほか、世界中のMastercard加盟店で利用可能。ただしこのカードはリボ払い専用で、ショッピング利用は自動的にリボ払いとなり手数料がかかる点には注意が必要です(毎月の返済額を上げれば実質一括払いに近い使い方も可能)。ポイント重視や保険を求める人は、年会費無料の高還元カードと比較検討するのがおすすめです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

イオンカードセレクトは、クレジットカード・電子マネーWAON・イオン銀行キャッシュカードの3つの機能が1枚にまとまった、イオンユーザー向けの定番カードです。年会費は永年無料で、イオングループの対象店舗ではいつでもポイント2倍(1%還元)。毎月20・30日の「お客さま感謝デー」はイオンでの買い物が5%オフになります。イオンシネマの映画料金がいつでも300円引きになるのも嬉しいポイント。さらにこのカードは、イオンカードの中で唯一WAONオートチャージでポイントが貯まり、チャージ時と支払い時のポイント二重取りが可能です。イオンやマックスバリュをよく使う人に特に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

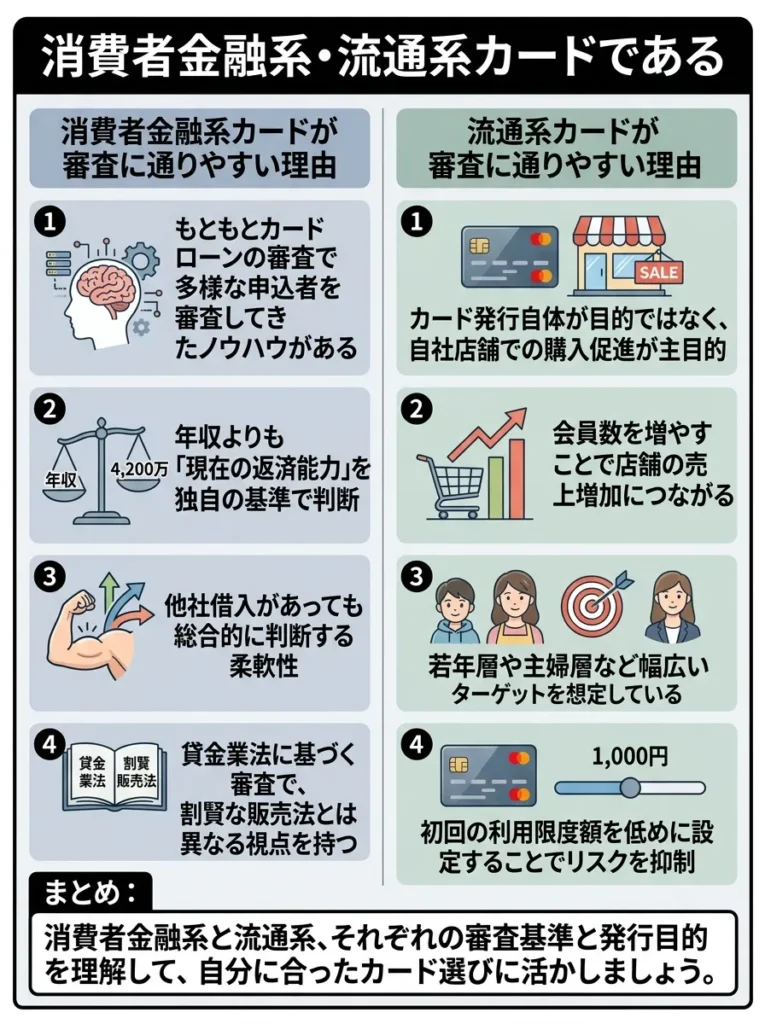

消費者金融系・流通系カードである

カード会社の系統によって、審査基準には大きな違いがあります。特に消費者金融系と流通系は、審査通過の可能性が高いとされています。

系統別の審査難易度イメージ

以下は、一般的に言われる審査難易度の目安です。

| 系統 | 審査難易度 | 理由 |

|---|---|---|

| 消費者金融系 | ★☆☆☆☆ | 独自審査基準、現在の支払い能力重視 |

| 流通系 | ★★☆☆☆ | 顧客獲得目的、幅広い層をターゲット |

| 信販系 | ★★★☆☆ | バランス型、標準的な審査基準 |

| 交通系 | ★★★☆☆ | 定期購入者を主なターゲットとする |

| ネット系 | ★★★☆☆ | オンライン完結型、スピード重視 |

| 石油系 | ★★★☆☆ | 車利用者向け、標準的な基準 |

| 銀行系 | ★★★★☆ | ステータス性高い、審査は慎重 |

消費者金融系カードが審査に通りやすい理由

消費者金融系カードの審査が柔軟とされる背景には、以下の理由があります。

- もともとカードローン審査で多様な申込者を審査してきたノウハウがある

- 年収よりも「現在の返済能力」を独自の基準で判断

- 他社借入があっても総合的に判断する柔軟性

- 貸金業法に基づく審査で、割賦販売法とは異なる視点を持つ

流通系カードが審査に通りやすい理由

流通系カードが多くの人に発行される理由は、以下の通りです。

- カード発行自体が目的ではなく、自社店舗での購入促進が主目的

- 会員数を増やすことで店舗の売上増加につながる

- 若年層や主婦層など幅広いターゲットを想定している

- 初回の利用限度額を低めに設定することでリスクを抑制

プロミスVisaカードやACマスターカードなどの消費者金融系カード、PayPayカードや楽天カードなどの流通系カードは、この特性を活かして多くの方に利用されています。

消費者金融系は金利が高い場合が多いので、利用目的を明確にしましょう。

流通系カードは特定の店舗での特典が多いから、利用先を考えて選ぶといいわよ。

年会費が永年無料である

年会費無料のクレジットカードは、審査基準が比較的柔軟な傾向があります。

年会費と審査基準の関係

年会費の有無と審査難易度には、以下のような関係性があります。

- 利用限度額が低めに設定されることが多い(10〜50万円程度)

- 付帯保険や特典はシンプル

- 幅広い層をターゲットとしている

- 初めてカードを作る人にも発行しやすい設計

- 利用限度額が高め(50〜200万円以上)

- 旅行保険や空港ラウンジなど特典が充実

- 一定以上の支払い能力を求められる

- 審査がより慎重に行われる傾向

年会費無料でも高還元率のカード

以下のカードは、年会費無料でありながらポイント還元率も高く、審査に通りやすい特徴を持っています。

- 楽天カード(基本還元率1.0%、楽天市場で3.0%)

- リクルートカード(基本還元率1.2%、年会費無料では最高水準)

- JCB CARD W(39歳以下限定、基本還元率1.0%〜)

年会費無料カードは、カード会社にとってもリスクが低いため、審査基準を緩やかに設定できる余地があります。

年会費無料のカードでも、限度額や特典をしっかり確認することが重要です。

年会費が無料でも、利用条件や特典内容を見逃さないでね。

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

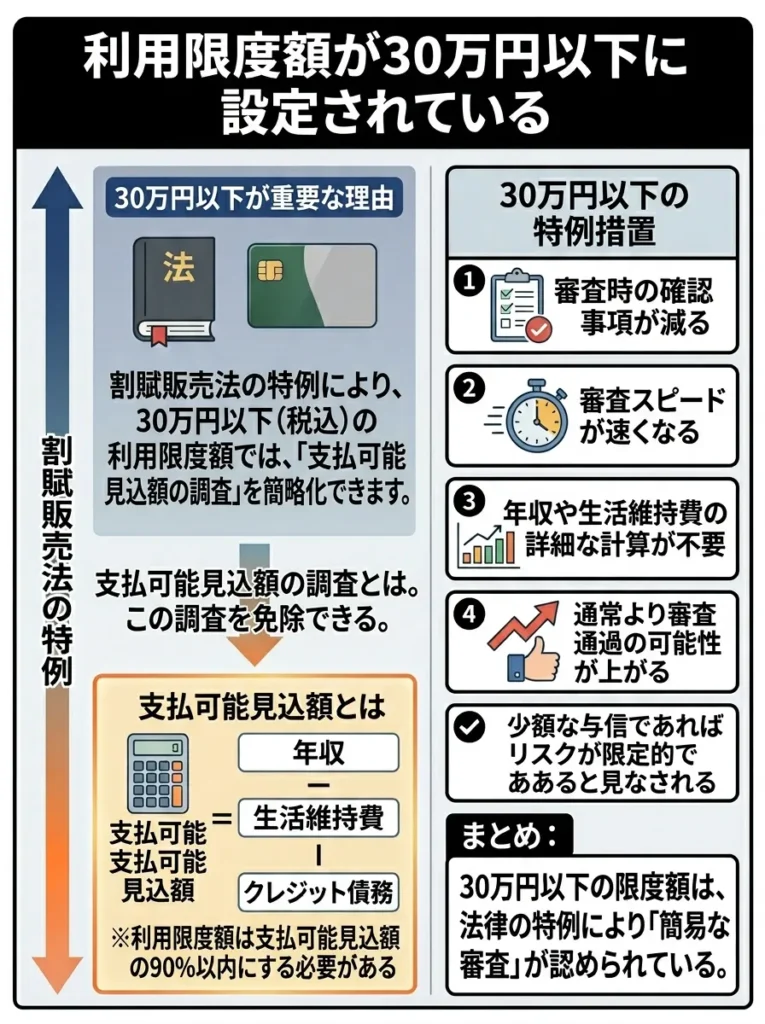

利用限度額が30万円以下に設定されている

クレジットカードの利用限度額と審査難易度には、法律で定められた重要な関係があります。

30万円以下が重要な理由 割賦販売法の特例

政府広報オンライン「割賦販売法」によれば、利用限度額が30万円以下のクレジットカードを発行する際は、「支払可能見込額の調査」を省略できるという特例があります。

支払可能見込額の調査とは

通常、クレジットカード会社は以下の計算式で「支払可能見込額」を算出する義務があります。

支払可能見込額 = 年収 − 生活維持費 − クレジット債務

そして、利用限度額は「支払可能見込額の90%以内」に設定しなければなりません。

30万円以下の特例措置

しかし、利用限度額を30万円以下に設定する場合は、この煩雑な調査を省略できます。つまり、以下のメリットがあります。

- 審査時の確認事項が減る

- 審査スピードが速くなる

- 年収や生活維持費の詳細な計算が不要

- より多くの人に発行しやすくなる

利用限度額30万円以下のカード例

以下のカードは、初回の利用限度額が低めに設定される傾向があります。

- 学生向けクレジットカード(10〜30万円程度)

- 主婦向けクレジットカード(10〜50万円程度)

- 初めてクレジットカードを作る方向けのカード

ただし、利用実績を積むことで後から限度額を増額することは可能です。まずは低い限度額で審査に通過し、クレジットヒストリーを築いていくことが重要です。

利用限度額が低いと、信用スコアに影響を与えることがありますので注意が必要です。

限度額が低いと、急な出費に対応できないかもしれないのよね。

デポジット型・プリペイド型カードも選択肢に

デポジット型は利用限度額が保証金に依存するため、計画的な資金管理が必須です。

デポジット型カードは、使いすぎを防ぐ良い手段だけど、デポジットの返金条件も確認しておくと安心ね。

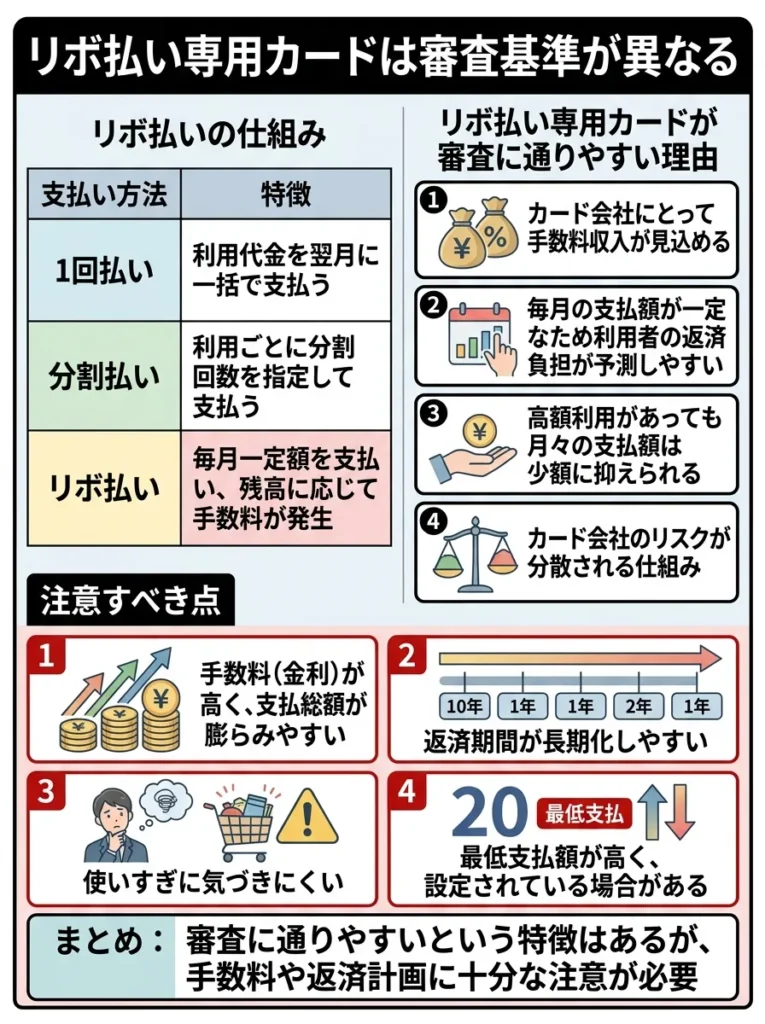

リボ払い専用カードは審査基準が異なる

リボ払い専用のクレジットカードは、審査通過率が比較的高いとされています。

リボ払い専用カードとは

リボ払い専用カードは、すべての利用が自動的にリボ払い(リボルビング払い)になるクレジットカードです。

リボ払いの仕組み

| 支払い方法 | 特徴 |

|---|---|

| 1回払い | 利用代金を翌月に一括で支払う |

| 分割払い | 利用ごとに分割回数を指定して支払う |

| リボ払い | 毎月一定額を支払い、残高に応じて手数料が発生 |

リボ払い専用カードが審査に通りやすい理由

リボ払い専用カードの審査が比較的柔軟とされる背景には、以下の理由があります。

- カード会社にとって手数料収入が見込める

- 毎月の支払額が一定なため利用者の返済負担が予測しやすい

- 高額利用があっても月々の支払額は少額に抑えられる

- カード会社のリスクが分散される仕組み

注意すべき点

リボ払い専用カードには以下のような注意点があります。

- 手数料(年利15〜18%程度)が発生する

- 利用残高が増えると総支払額が大きくなる

- 毎月の支払額が少ないと元金が減りにくい

- 計画的な利用が必須

- ACマスターカード(リボ払い専用、手数料年率10.0〜14.6%)

- 一部の信販系カードのリボ専用版

リボ払い専用カードを選ぶ際は、仕組みを十分に理解し、必要に応じて繰上げ返済を活用するなど、計画的に利用することが重要です。

リボ払いは金利が高くつく可能性があるため、利用計画を立てましょう。

リボ払い専用カードは便利だけど、返済計画をしっかり考えることが大事よ。

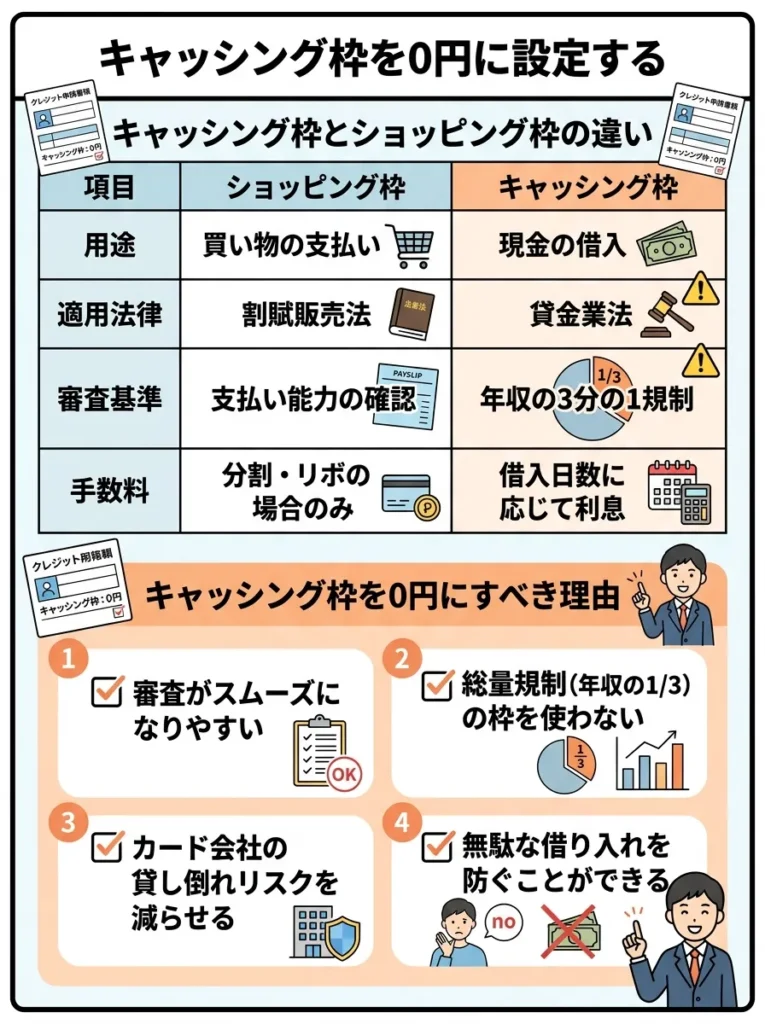

キャッシング枠を0円に設定する

クレジットカードの申込時に「キャッシング枠」をどう設定するかは、審査結果に大きく影響します。

キャッシング枠とショッピング枠の違い

| 項目 | ショッピング枠 | キャッシング枠 |

|---|---|---|

| 用途 | 買い物の支払い | 現金の借入 |

| 適用法律 | 割賦販売法 | 貸金業法 |

| 審査基準 | 支払い能力の確認 | 年収の3分の1規制(総量規制)あり |

| 手数料 | 分割・リボの場合のみ発生 | 借入日数に応じて利息が発生 |

キャッシング枠を0円にすべき理由

審査に不安がある方は、キャッシング枠を「0円」または「希望しない」に設定することを強く推奨します。理由は以下の通りです。

- キャッシング枠の審査は貸金業法の総量規制の対象になる

- 年収の3分の1までしか借入できない制約がある

- キャッシング枠があると審査項目が増える

- ショッピング枠のみの方が審査通過率が高まる

総量規制とは

日本貸金業協会によれば、総量規制とは「年収の3分の1を超える貸付を原則禁止する」という貸金業法のルールです。

例えば、年収300万円の方は、最大で100万円までしかキャッシング枠を含む借入ができません。他社からの借入がある場合は、その分も含めた合計額が規制の対象となります。

後からキャッシング枠を追加することも可能

キャッシング枠は、カード発行後に追加で申し込むことも可能です。まずはショッピング枠のみで審査に通過し、利用実績を積んでから必要に応じてキャッシング枠を追加するという戦略が有効です。

キャッシング枠を0円に設定すると、利用可能額が減少するリスクがあります。

キャッシング枠を0円にすることで、無駄な借入を防げるけれど、急な出費には注意が必要ね。

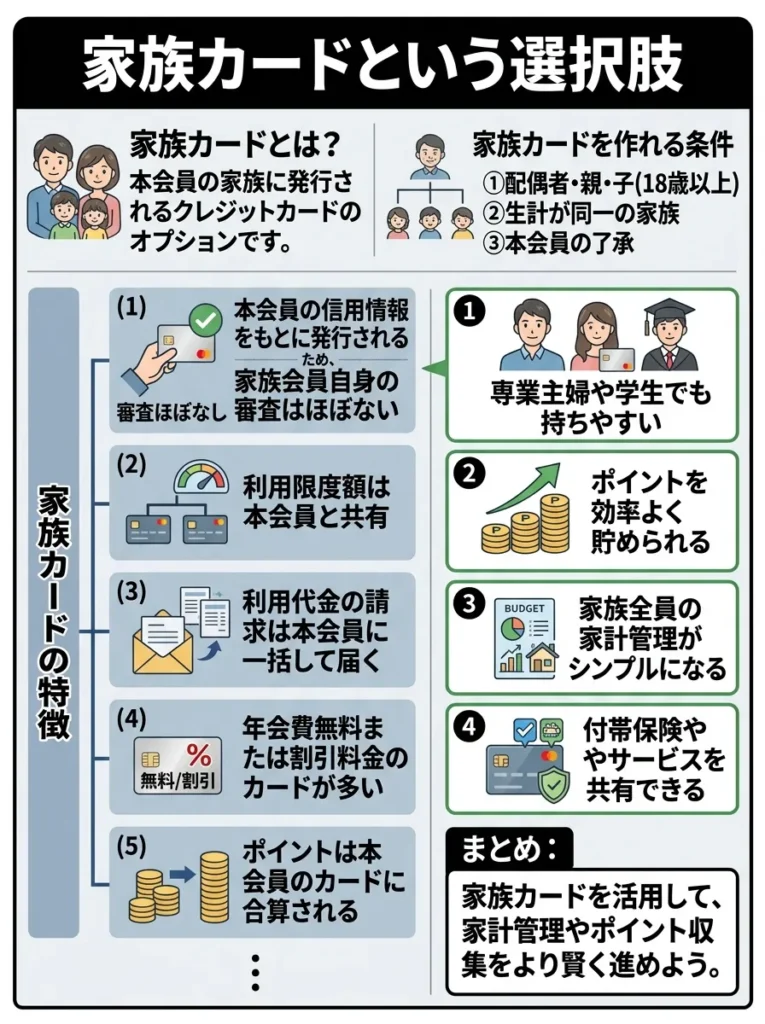

家族カードという選択肢

自分名義のカードを持つことが難しい場合、家族カードという選択肢もあります。

家族カードとは

家族カードは、本会員のクレジットカードに追加で発行できるカードで、以下の特徴があります。

- 本会員の信用情報をもとに発行されるため、家族会員自身の審査はほぼない

- 利用限度額は本会員と共有

- 利用代金の請求は本会員に一括して届く

- 年会費無料または割引料金のカードが多い

- ポイントは本会員のカードに合算される

家族カードを作れる条件

一般的に、以下の条件を満たす必要があります。

- 本会員の配偶者、親、子供(18歳以上、高校生除く)であること

- 本会員と生計を同一にしていること

- 本会員が家族カードの発行を承認していること

家族カードのメリット

以下は、家族カードを利用するメリットです。

- 専業主婦や学生でも簡単にクレジットカードが持てる

- 自分自身の信用情報に問題があっても発行可能

- 家族でポイントを効率的に貯められる

- 年会費を抑えられる

- 自分名義のクレジットヒストリーは積み上がらない

- 利用明細が本会員に見られるためプライバシーに配慮が必要

- 本会員の利用状況次第で限度額が圧迫される可能性

家族カードは、将来的に自分名義のカードを持つまでの「つなぎ」として活用するのも一つの方法です。

クレジットカード審査の仕組みとは?3Cと信用情報機関の役割

クレジットカードの審査がどのように行われるのかを理解することは、審査通過の可能性を高めるために非常に重要です。ここでは、審査の核となる「3C」という評価基準と、信用情報機関の役割について詳しく解説します。

家族カードは信用履歴を築く手段として有効です。利用状況を管理することが大切です。

家族カードは便利だけど、利用明細をしっかり確認することが重要なのよ。

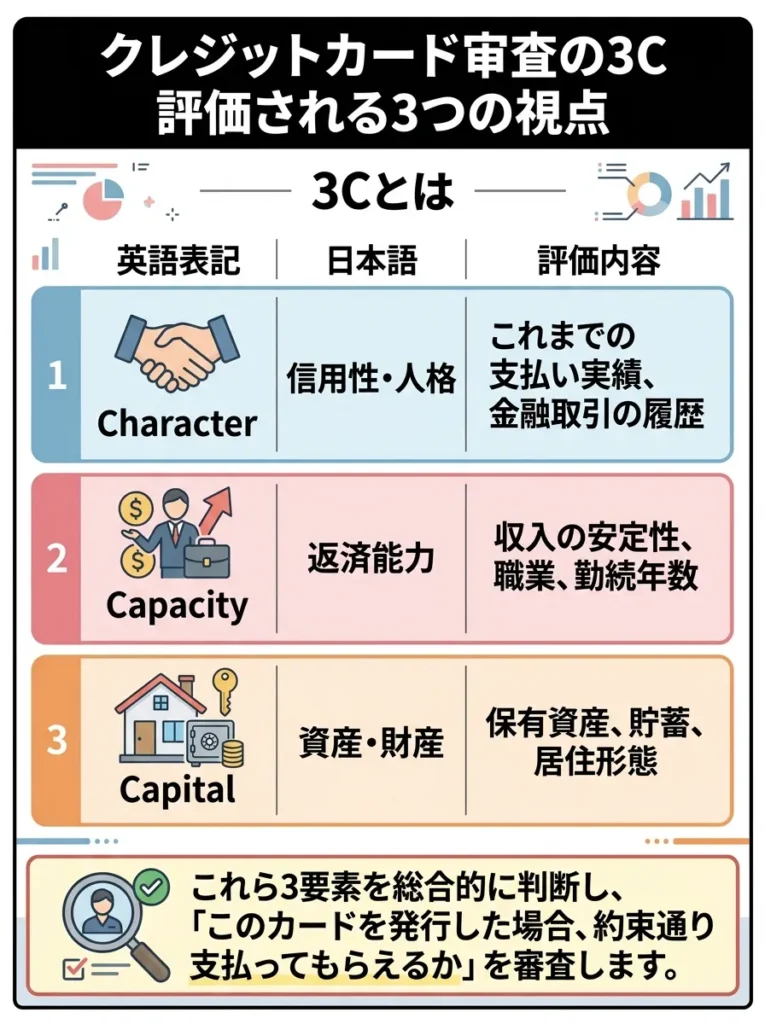

クレジットカード審査の3C 評価される3つの視点

クレジットカード審査では、「3C」と呼ばれる3つの観点から申込者の信用力が総合的に評価されます。

3Cとは

| 英語表記 | 日本語 | 評価内容 |

|---|---|---|

| Character | 信用性・人格 | これまでの支払い実績、金融取引の履歴 |

| Capacity | 返済能力 | 収入の安定性、職業、勤続年数 |

| Capital | 資産・財産 | 保有資産、貯蓄、居住形態 |

これらの3要素を総合的に判断し、「このカードを発行した場合、約束通り支払ってもらえるか」を審査します。

収入証明書は正確に提出し、信用情報を事前に確認しましょう。

利用限度額の設定を見直して、無理のない返済計画を立てることが大切よ。

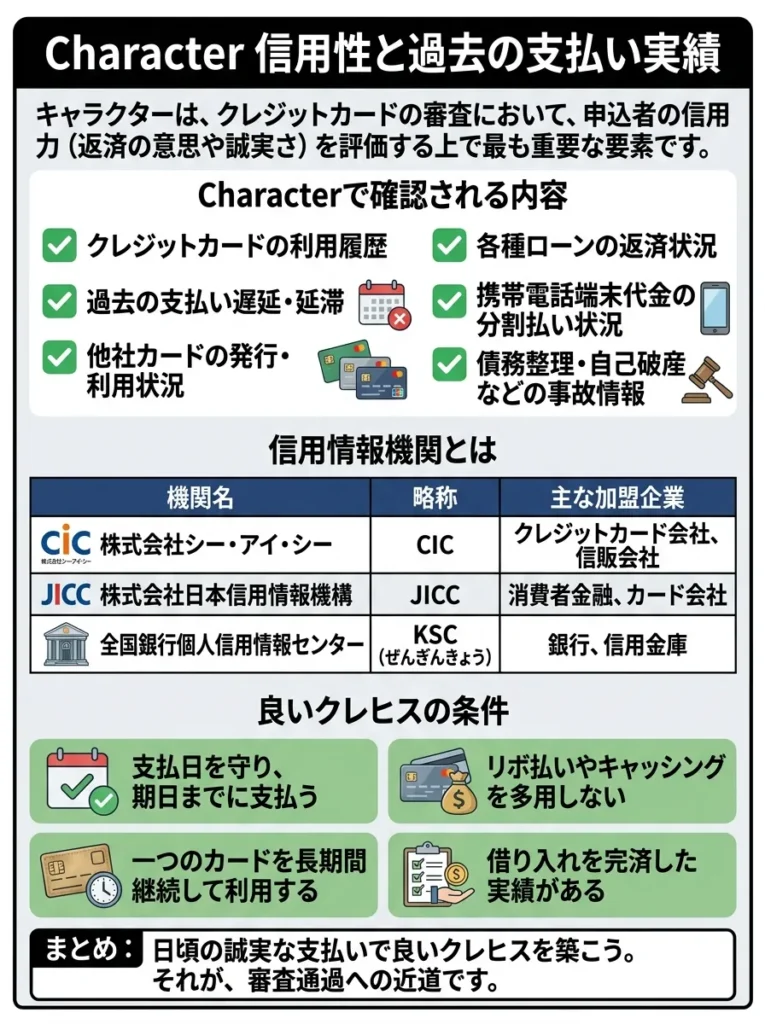

Character 信用性と過去の支払い実績

Characterは、申込者の「信用度」を評価する最も重要な要素です。

Characterで確認される内容

以下の項目が、Characterの評価対象となります。

- クレジットヒストリー(信用取引の履歴)

- 過去の延滞・遅延の有無

- 他社クレジットカードの利用状況

- ローン(カードローン、住宅ローンなど)の返済状況

- 携帯電話料金の支払い状況

- 債務整理や自己破産の履歴

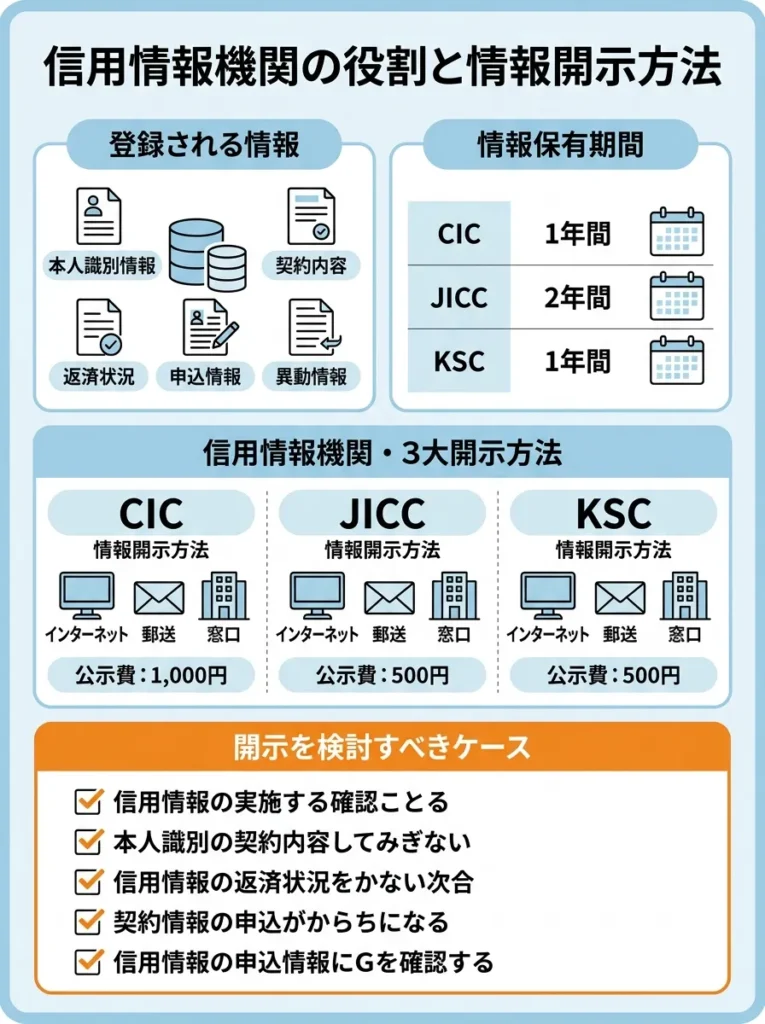

信用情報機関とは

Characterの評価は、信用情報機関に登録されている情報をもとに行われます。日本には以下の3つの指定信用情報機関があります。

クレジットヒストリーの重要性

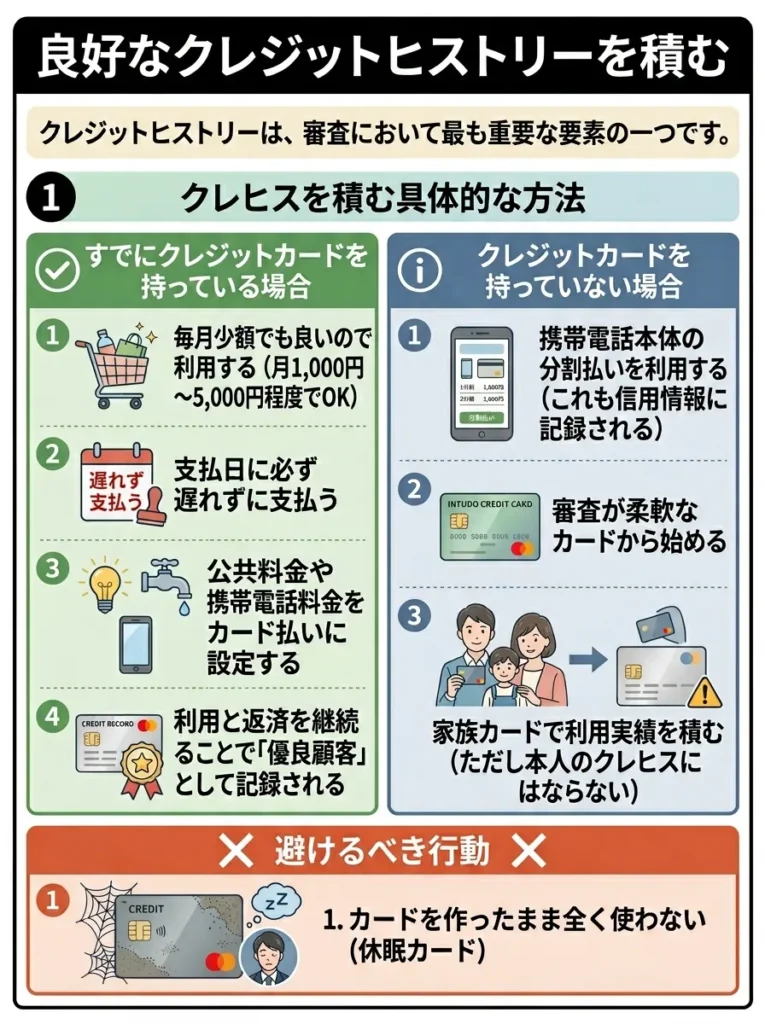

良好なクレジットヒストリー(通称クレヒス)は、審査において最も重要な要素の一つです。

- 毎月遅れずに支払いを続けている

- クレジットカードやローンを適切に利用している

- 延滞や遅延が一切ない

- 利用と返済のバランスが取れている

- 61日以上または3ヶ月以上の長期延滞がある

- 債務整理(任意整理、個人再生、自己破産)の履歴がある

- クレジットカードの強制解約歴がある

- 代位弁済(保証会社による肩代わり)の記録がある

CICの開示報告書によれば、これらの「異動情報」(いわゆる金融事故情報)が登録されている期間は、原則として5年間です。この期間中は、新規のクレジットカード審査に通過することが非常に難しくなります。

スーパーホワイトに注意

一方で、クレジットヒストリーが全くない状態を「スーパーホワイト」または「ホワイト」と呼びます。

- 20代後半以降でクレジットカードやローンの利用履歴が全くない状態

- 現金主義で生活してきた方に多い

- 過去に金融事故を起こして情報が消えた後も同じ状態になる

スーパーホワイトの方は、「過去に金融事故を起こしたのでは」と疑われる可能性があるため、審査で不利になるケースがあります。

スーパーホワイトの解消方法

以下の方法でクレジットヒストリーを築いていくことができます。

- 審査が柔軟な流通系カードから始める

- 携帯電話の分割払いを利用する(これも信用情報に記録される)

- 少額でも定期的にクレジットカードを利用して実績を作る

信用度は過去の支払い実績に強く依存します。常に遅延なく返済することが基本です。

クレジットヒストリーは長期的に影響するから、早めに管理を始めるのが大切よ。

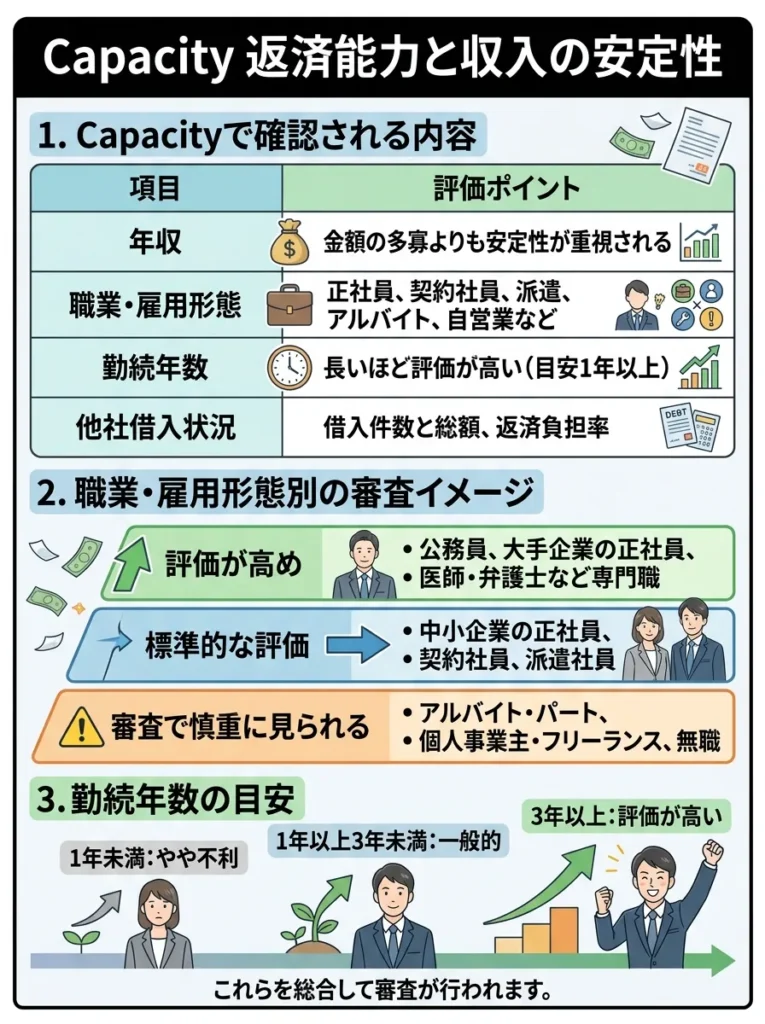

Capacity 返済能力と収入の安定性

Capacityは、「継続的に支払いを続けられるか」という返済能力を評価する項目です。

Capacityで確認される内容

以下の項目が、Capacityの評価対象となります。

| 項目 | 評価ポイント |

|---|---|

| 年収 | 金額の多寡よりも安定性が重視される |

| 職業・雇用形態 | 正社員、契約社員、派遣、アルバイト、自営業など |

| 勤務先 | 企業規模、業種、安定性 |

| 勤続年数 | 長いほど評価が高い(目安1年以上) |

| 居住年数 | 長いほど生活が安定していると判断される |

| 他社借入状況 | 借入件数と総額、返済負担率 |

職業・雇用形態別の審査イメージ

各雇用形態における審査上の評価イメージは以下の通りです。

- 公務員(非常に安定性が高い)

- 大手企業の正社員(安定性・継続性が高い)

- 医師、弁護士など専門職(高収入かつ安定)

- 中小企業の正社員(安定性はあるが企業規模は考慮される)

- 契約社員(契約期間の長さが重要)

- 派遣社員(勤務先の安定性と勤続年数次第)

- アルバイト・パート(収入の安定性次第)

- 個人事業主・フリーランス(収入の変動が大きい)

- 水商売(収入の証明が難しい場合がある)

- 無職(収入がないため原則審査通過困難)

ただし、これはあくまで一般的な傾向であり、アルバイトやパートでも長期間同じ職場で働き、安定した収入があれば審査に通過する可能性は十分にあります。

勤続年数の目安

勤続年数は、以下が一つの目安とされています。

- 1年未満 審査でやや不利になる可能性

- 1年以上 標準的な評価

- 3年以上 安定性が高いと評価される

- 5年以上 非常に高い評価

転職直後などで勤続年数が短い場合は、前職の情報も考慮される場合があります。

年収の目安

クレジットカードの審査に必要な年収の目安は、カードのグレードによって異なります。

| カードのグレード | 年収の目安 |

|---|---|

| 一般カード | 200万円〜 |

| ゴールドカード | 400万円〜 |

| プラチナカード | 500万円〜 |

| ブラックカード | 1,000万円〜 |

ただし、年会費無料の一般カードであれば、年収200万円未満でも審査に通過する可能性は十分にあります。実際、年収150万円台のアルバイトの方でも楽天カードやPayPayカードの審査に通過したという事例は多数報告されています。

収入の安定性だけでなく、支出のバランスも見直すことが重要です。

収入が不安定な場合、貯蓄の割合を増やすことを考えてみてね。

Capital 資産状況と財産

Capitalは、申込者が保有する資産や財産を評価する項目です。ただし、Character、Capacityと比べると重要度は低めです。

Capitalで確認される内容

以下の項目が、Capitalの評価に影響します。

- 持ち家か賃貸か

- 不動産の所有状況

- 預貯金の有無(通常は自己申告)

- その他の資産(有価証券、車など)

- 居住形態(持ち家、賃貸、実家など)

居住形態と評価

一般的に、以下のような評価傾向があるとされています。

| 居住形態 | 評価 | 理由 |

|---|---|---|

| 持ち家(自己名義) | 高 | 資産があり、生活が安定している |

| 持ち家(家族名義) | 中〜高 | 生活の安定性がある |

| 賃貸(居住年数長い) | 中 | 生活が落ち着いている |

| 賃貸(居住年数短い) | 中〜低 | 転居が多いと不安定と見られる可能性 |

| 実家暮らし | 中 | 生活費負担が少ないが、自立性は低め |

ただし、Capitalは補助的な評価項目であり、CharacterやCapacityで問題がなければ、賃貸住まいでもクレジットカードの審査に通過することは十分可能です。

Capitalの評価だけでなく、他の要素とのバランスも考慮することが大切です。

資産だけでなく、信用履歴や返済能力も大切なのよ。

信用情報機関の役割と情報開示方法

クレジットカード審査において、信用情報機関が果たす役割は非常に大きいです。

信用情報機関に登録される情報

以下の情報が、信用情報機関に登録され、カード会社の審査で参照されます。

- 氏名、生年月日、性別、住所、電話番号、勤務先など

- クレジットカードやローンの契約日

- 利用限度額、契約金額

- 支払回数、契約の種類

- 入金履歴(直近24ヶ月分)

- 残債額

- 延滞の有無と状況

- クレジットカードやローンの申込履歴

- 申込日、商品名、契約予定額

- 照会日(カード会社が情報を確認した日)

- 61日以上の延滞

- 3ヶ月以上の長期延滞

- 代位弁済

- 債務整理(任意整理、個人再生、自己破産)

- 強制解約

情報の保有期間

信用情報は、種類によって保有期間が異なります。

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約情報 | 契約期間中+5年 | 契約期間中+5年 | 契約期間中+5年 |

| 返済情報 | 24ヶ月分 | 24ヶ月分 | – |

| 異動情報 | 5年 | 5年 | 5年(自己破産は10年) |

自分の信用情報を確認する方法

自分の信用情報は、各信用情報機関に開示請求することで確認できます。

- インターネット開示(手数料1,000円、クレジットカード払い)

- 郵送開示(手数料1,000円、定額小為替)

- 窓口開示(手数料500円、現金)

詳しくはCIC公式サイトをご確認ください。

- スマートフォン開示(手数料1,000円、クレジットカードまたはコンビニ払い)

- 郵送開示(手数料1,000円、定額小為替)

- 窓口開示(手数料500円、現金)

詳しくはJICC公式サイトをご確認ください。

- 郵送開示のみ(手数料1,000円、定額小為替)

詳しくはKSC公式サイトをご確認ください。

開示を検討すべきケース

以下のような状況の方は、クレジットカード申込前に信用情報を開示して確認することをおすすめします。

- 過去に支払い遅延があった覚えがある

- 過去にクレジットカード審査に落ちたことがある

- 携帯電話料金を延滞したことがある

- 複数社のカード審査に連続で落ちた

- 自分の信用情報に不安がある

信用情報を事前に確認することで、審査に通りにくい原因を把握し、適切な対策を取ることができます。

【属性別】クレジットカードの審査通過のためのポイント

クレジットカードの審査は、申込者の属性(職業、年齢、家族構成など)によって重視されるポイントが異なります。ここでは、主要な属性ごとに審査通過のためのポイントを解説します。

信用情報は定期的に確認し、誤情報がないかチェックすることが重要です。

信用情報の内容は、あなたの未来に影響するから、しっかり確認しておくべきよ。

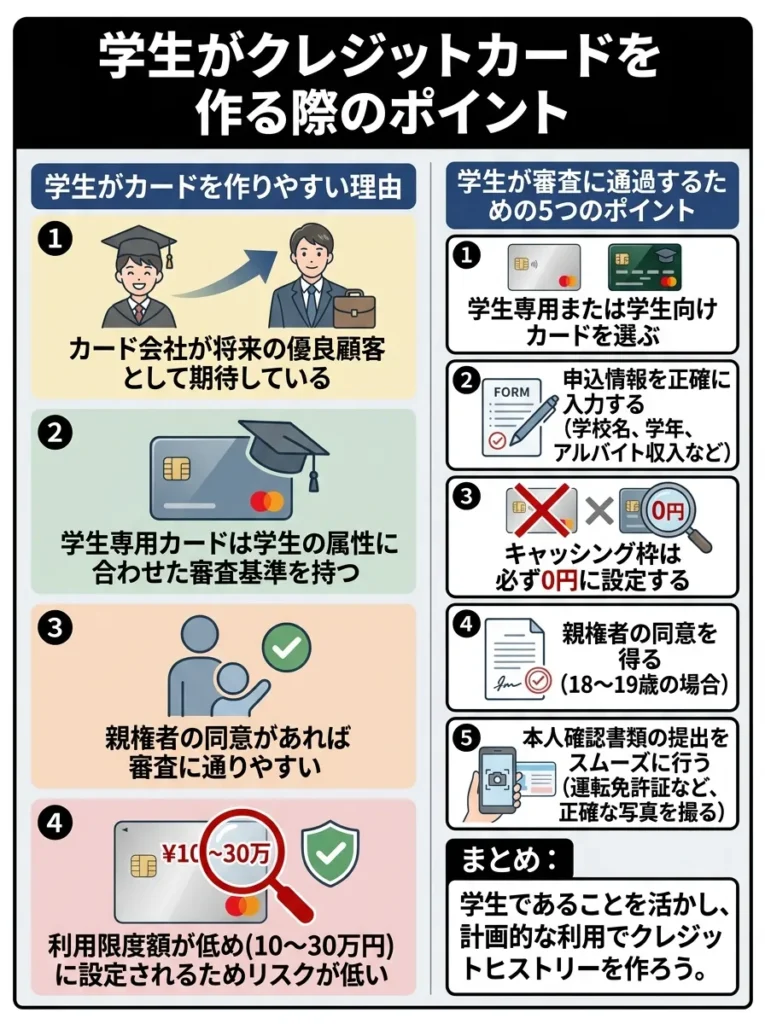

学生がクレジットカードを作る際のポイント

学生は、社会人と比べて収入が少ないものの、クレジットカードを作りやすい属性の一つです。

学生がカードを作りやすい理由

以下の理由から、学生向けクレジットカードは比較的審査に通りやすい設計になっています。

- カード会社が将来の優良顧客として期待している

- 学生専用カードは学生の属性に合わせた審査基準を持つ

- 親権者の同意があれば審査に通りやすい

- 利用限度額が低め(10〜30万円)に設定されるためリスクが低い

学生が審査に通過するための5つのポイント

学生がクレジットカード審査に通過しやすくするためのポイントは以下の通りです。

学生専用または学生向けカードを選ぶ

以下のような学生専用カードは、学生の属性に合わせた審査を行っています。

| カード名 | 年会費 | 還元率 | 主な特徴 |

|---|---|---|---|

学生専用ライフカード.jpeg) | 無料 | 0.5% | 海外利用で5%キャッシュバック |

JALカードnavi | 無料 | 1.0% | 在学中年会費無料、マイルが貯まる |

楽天カードアカデミー | 無料 | 1.0% | 楽天学割と連携、楽天市場で高還元 |

| 三井住友カード(学生) | 無料 | 0.5% | 在学中ポイント2倍、将来ゴールドに切替可能 |

申込情報を正確に入力する

以下の項目は、正確に入力しましょう。

- 学校名(正式名称で記入)

- 学年と卒業予定年月

- アルバイト収入(月収や年収を正直に記載)

- 実家の住所と電話番号

- アルバイト先の情報(勤務先名、電話番号、勤続期間)

虚偽の申告は、審査落ちの原因となるだけでなく、信用を失う行為です。

キャッシング枠は必ず0円に設定する

学生の場合、キャッシング枠を希望すると審査が厳しくなる傾向があります。ショッピング枠のみで申し込むことを強く推奨します。

親権者の同意を得る(未成年の場合)

18歳、19歳の学生は、親権者の同意が必須です。親権者への電話確認が行われる場合もあるため、事前に了解を得ておきましょう。

携帯電話料金の支払いを遅延しない

携帯電話の分割払いやスマホの割賦購入は、信用情報に記録されます。支払い遅延があると、クレジットカード審査に悪影響を及ぼします。

学生がクレジットカードを持つメリット

学生のうちからクレジットカードを適切に利用することには、以下のメリットがあります。

- 良好なクレジットヒストリーを早期に築ける

- 社会人になってからゴールドカードなど上位カードの審査に有利

- 海外旅行や留学時に便利

- オンラインショッピングや定期購入に活用できる

- 金融リテラシーが向上する

学生はクレジットカード利用履歴を積む貴重な機会ですので、計画的に利用しましょう。

クレジットカードの利用限度額は、無理のない範囲に設定することが大切よ。

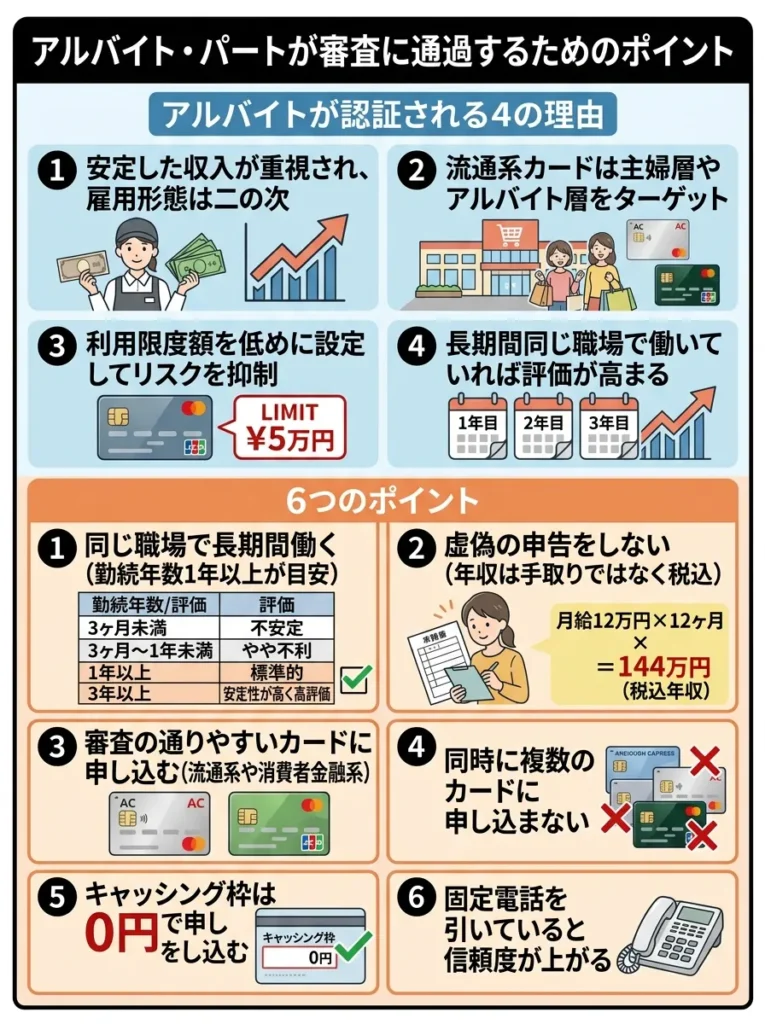

アルバイト・パートが審査に通過するためのポイント

アルバイトやパートの方でも、安定した収入があればクレジットカードを作ることは十分可能です。

アルバイト・パートでも審査に通過できる理由

以下の理由から、アルバイト・パートの方でもカードを作れる可能性があります。

- 「安定した収入」が重視され、雇用形態は二の次

- 流通系カードは主婦層やアルバイト層をターゲットとしている

- 利用限度額を低めに設定することでリスクを抑制

- 長期間同じ職場で働いていれば評価が高まる

アルバイト・パートが審査に通過するための6つのポイント

以下のポイントを押さえることで、審査通過の可能性が高まります。

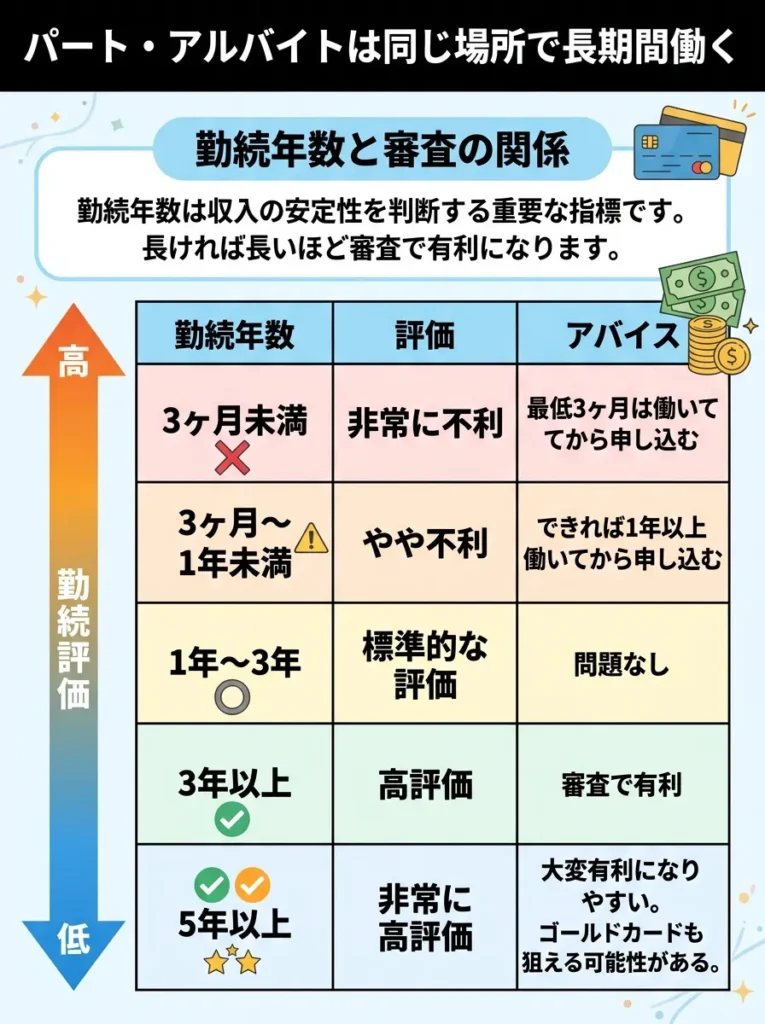

同じ職場で長期間働く(勤続年数1年以上が目安)

勤続年数は、収入の安定性を示す重要な指標です。以下が一般的な評価の目安です。

| 勤続年数 | 評価 |

|---|---|

| 3ヶ月未満 | 不安定と見なされる可能性 |

| 3ヶ月〜1年未満 | やや不利 |

| 1年以上 | 標準的な評価 |

| 3年以上 | 安定性が高いと評価される |

転職やアルバイト先を頻繁に変えている場合は、審査で不利になる可能性があります。

年収を正確に申告する

アルバイト・パートの収入は、以下のように計算して申告しましょう。

年収 = 月収 × 12ヶ月

例えば、月収10万円であれば年収120万円となります。短期間の高収入ではなく、継続的に得られる収入を記載することが重要です。

雇用形態の記載なし、または「アルバイト・パート歓迎」と明記されたカードを選ぶ

以下のカードは、アルバイト・パートの方でも申し込みやすい特徴があります。

- 楽天カード(申込条件「18歳以上」のみ)

- PayPayカード(雇用形態の指定なし)

- イオンカード(主婦・パート歓迎と明記)

- セゾンカードインターナショナル(アルバイト・パート可能)

他社からの借入を減らす

カードローンや消費者金融からの借入がある場合は、できるだけ完済または残高を減らしてから申し込むことをおすすめします。

複数のカードに同時申込をしない

短期間に複数のクレジットカードに申し込むと「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。1〜2枚に絞って申し込みましょう。

在籍確認に対応できるようにする

一部のカード会社では、アルバイト先に在籍確認の電話がかかってくる場合があります。事前に職場に伝えておくとスムーズです。

アルバイト・パートにおすすめのクレジットカード

以下のカードは、アルバイト・パートの方に特におすすめです。

- 楽天カード(年会費無料、基本還元率1.0%)

- PayPayカード(年会費無料、基本還元率1.0%)

- イオンカードセレクト(年会費無料、イオンで優待多数)

- セゾンカードインターナショナル(年会費無料、即日発行可能)

収入の安定性を証明するために、給与明細を用意しておくと良いでしょう。

クレジットカードの利用目的を明確にすると、審査がスムーズになるのよ。

専業主婦・主夫が審査に通過するためのポイント

専業主婦や専業主夫の方は、本人に収入がなくてもクレジットカードを作れる可能性があります。

専業主婦・主夫がカードを作れる理由

以下の理由から、専業主婦・主夫でもクレジットカードの審査に通過できます。

- 配偶者に安定した収入があれば「世帯収入」として評価される

- 流通系カードは主婦層をメインターゲットとしている

- 家族カードという選択肢もある

- 利用限度額を低めに設定することでリスクを抑制

専業主婦・主夫が審査に通過するための5つのポイント

以下のポイントを押さえることで、審査通過の可能性が高まります。

配偶者の年収を正確に記載する

多くのクレジットカード申込フォームには、「配偶者の年収」や「世帯年収」を記入する欄があります。配偶者に安定した収入があれば、それを記載しましょう。

配偶者の同意を得る

カード会社によっては、配偶者への電話確認が行われる場合があります。事前に了解を得ておくことが重要です。

キャッシング枠は0円に設定する

専業主婦・主夫の場合、本人に収入がないためキャッシング枠を希望すると審査が厳しくなります。ショッピング枠のみで申し込みましょう。

主婦向けと明記されたカードを選ぶ

以下のカードは、主婦層をターゲットとしており、専業主婦でも申し込みやすい特徴があります。

| カード名 | 年会費 | 主な特徴 |

|---|---|---|

| イオンカードセレクト | 無料 | イオンで毎月20日・30日5%OFF |

楽天カード | 無料 | 楽天市場でポイント高還元 |

セゾンカードインターナショナル | 無料 | 西友・リヴィンで優待 |

エポスカード | 無料 | マルイで年4回10%OFF |

家族カードを検討する

配偶者が既にクレジットカードを持っている場合、家族カードを発行してもらうのも有効な選択肢です。家族カードであれば、本人の審査はほとんどありません。

専業主婦・主夫がカードを持つメリット

専業主婦・主夫がクレジットカードを持つことには、以下のメリットがあります。

- スーパーでの買い物でポイントが貯まる

- オンラインショッピングが便利になる

- 家計管理がしやすくなる(利用明細で支出を把握)

- 急な出費にも対応できる

- 将来パートを始めた際のクレヒス構築につながる

配偶者の信用情報もチェックし、審査に影響する点を理解しておくべきです。

カードの特典だけでなく、利用限度額の設定にも注意したいわね。

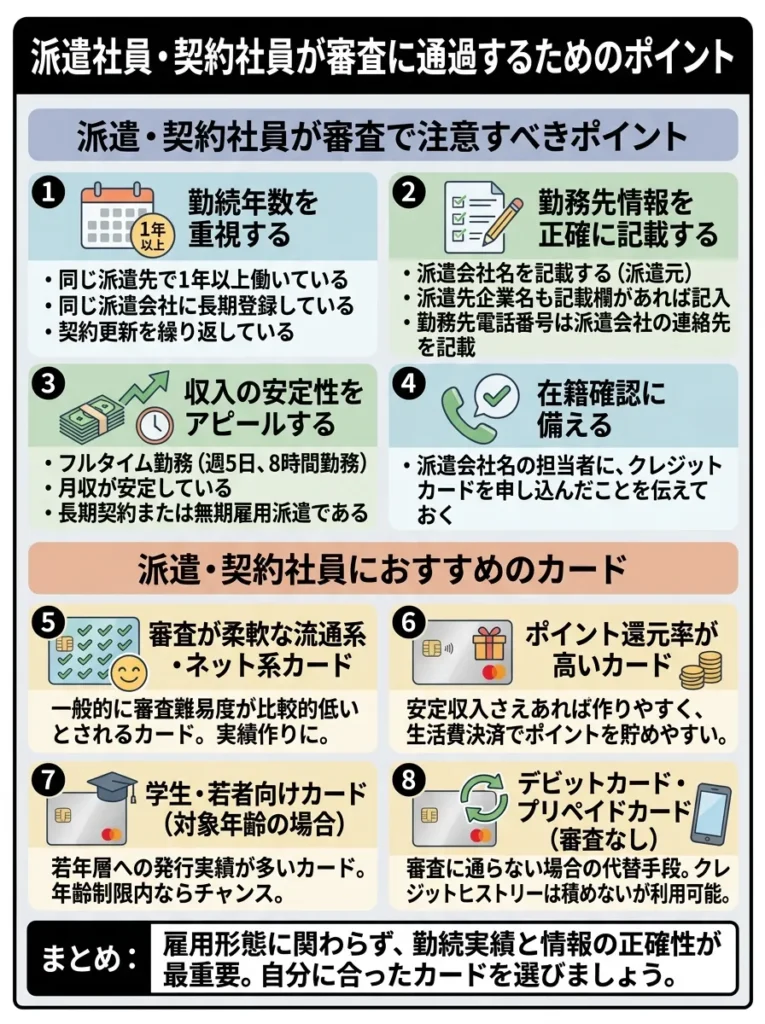

派遣社員・契約社員が審査に通過するためのポイント

派遣社員や契約社員の方は、正社員と比べて雇用が不安定と見なされやすいですが、適切な対策をすれば審査に通過できます。

派遣・契約社員が審査で注意すべきポイント

以下のポイントを意識することで、審査通過の可能性が高まります。

勤続年数を重視する

派遣社員や契約社員の場合、勤続年数が非常に重要な評価項目となります。

- 同じ派遣先で1年以上働いている

- 同じ派遣会社に長期登録している

- 契約更新を繰り返している

これらの実績があれば、「安定した収入がある」と評価されやすくなります。

勤務先情報を正確に記載する

派遣社員の場合、「勤務先」の記載方法に迷うかもしれませんが、以下のように記載するのが一般的です。

- 派遣会社名を記載する(派遣元)

- 派遣先企業名も記載欄があれば記入

- 勤務先電話番号は派遣会社の連絡先を記載

収入の安定性をアピールする

派遣社員の場合でも、以下のような状況であれば安定性が高いと評価されます。

- フルタイム勤務(週5日、8時間勤務)

- 月収が安定している

- 長期契約または無期雇用派遣である

- 大手派遣会社に所属している

在籍確認に備える

派遣社員の場合、在籍確認は派遣会社にかかってくることが一般的です。派遣会社の担当者に、クレジットカードを申し込んだことを伝えておくとスムーズです。

派遣・契約社員におすすめのカード

以下のカードは、派遣社員や契約社員の方でも比較的申し込みやすい特徴があります。

- プロミスVisaカード(雇用形態の指定なし)

- PayPayカード(収入条件の記載なし)

- 楽天カード(幅広い層が審査通過)

- セゾンカードインターナショナル(即日発行可能)

収入の安定性を示すため、過去の給与明細を提出すると良いです。

勤務先の安定性も大事だから、信頼できる派遣会社を選ぶことがポイントよ。

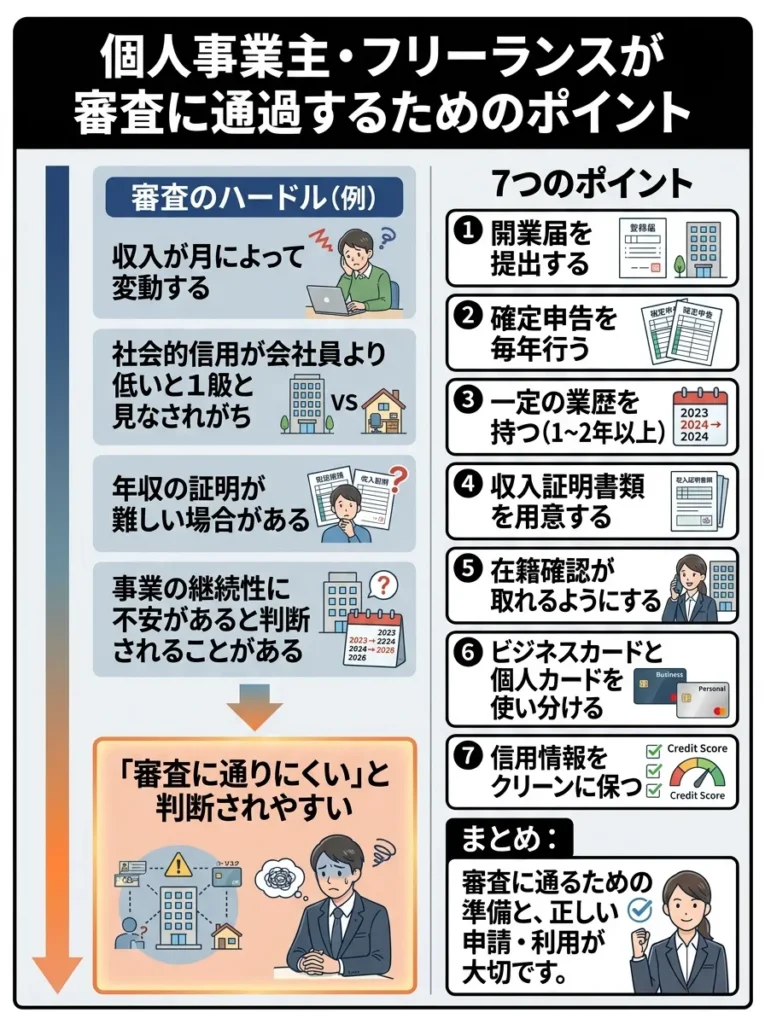

個人事業主・フリーランスが審査に通過するためのポイント

個人事業主やフリーランスの方は、収入の変動が大きいため、会社員と比べて審査が慎重に行われる傾向があります。

個人事業主・フリーランスが審査で不利になる理由

以下の理由から、個人事業主やフリーランスは審査で慎重に見られます。

- 収入が月によって変動する

- 社会的信用が会社員より低いと見なされがち

- 年収の証明が難しい場合がある

- 事業の継続性に不安があると判断されることがある

個人事業主・フリーランスが審査に通過するための7つのポイント

以下のポイントを押さえることで、審査通過の可能性を高めることができます。

開業届を提出する

個人事業主として開業届を税務署に提出することで、社会的信用度が高まります。開業届の控えは、年収証明としても利用できる場合があります。

詳しくは国税庁「個人事業の開業届出・廃業届出等手続」をご確認ください。

確定申告を毎年行う

確定申告書の控えは、年収を証明する最も確実な書類です。青色申告を行っていれば、さらに信用度が高まります。

事業年数を重ねる

個人事業主として事業を継続している年数が長いほど、「事業の安定性」が評価されます。

| 事業年数 | 評価 |

|---|---|

| 1年未満 | 審査で不利になる可能性 |

| 1年以上 | 標準的な評価 |

| 3年以上 | 事業が安定していると評価される |

| 5年以上 | 非常に高い評価 |

収入の証明書類を準備する

個人事業主の場合、収入証明として以下の書類が求められることがあります。

- 確定申告書の控え(直近1〜2年分)

- 所得証明書(市区町村で発行)

- 青色申告決算書

- 納税証明書

これらの書類を準備しておくことで、審査がスムーズに進みます。

個人向けカードとビジネスカードを使い分ける

個人事業主の方は、以下のように使い分けることをおすすめします。

| カードの種類 | 用途 | 審査基準 |

|---|---|---|

| 個人向けクレジットカード | プライベートな支出 | 個人の信用情報をもとに審査 |

| ビジネスカード | 事業用の支出 | 事業の業績や継続年数も考慮 |

まずは個人向けカードで実績を作り、その後ビジネスカードを申し込むという戦略も有効です。

借入を整理する

事業用の借入や個人的な借入が多い場合は、できるだけ減らしてからクレジットカードに申し込むことをおすすめします。

個人事業主向けのビジネスカードを検討する

以下のビジネスカードは、個人事業主でも比較的申し込みやすい特徴があります。

- 三井住友カード ビジネスオーナーズ(年会費無料、登記簿不要)

- アメリカン・エキスプレス・ビジネス・カード(個人事業主向け)

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード(年会費22,000円)

- 楽天ビジネスカード(楽天プレミアムカードの追加カード)

個人事業主がクレジットカードを持つメリット

個人事業主がクレジットカードを持つことには、以下のメリットがあります。

- 事業用支出とプライベート支出を明確に分けられる

- 確定申告時の経費計算が楽になる

- ポイントやマイルを事業用の支出で貯められる

- キャッシュフローの改善につながる

- 接待や出張時に便利

クレジットカードの審査に落ちやすい9つの原因と具体的な対策

クレジットカードの審査に落ちるには、必ず理由があります。ここでは、審査落ちの主な原因9つと、それぞれの具体的な対策を解説します。

収入の証明書類を整備し、安定性をアピールすることが重要です。

過去の収入のトレンドを見せて、信頼性を高めると良いわね。

申込条件を満たしていない

最も基本的な審査落ちの原因は、カード会社が定める申込条件を満たしていないケースです。

主な申込条件の例

以下は、一般的なクレジットカードの申込条件です。

| 項目 | 一般的な条件 | 注意点 |

|---|---|---|

| 年齢 | 18歳以上(高校生除く) | 未成年は親権者の同意が必要 |

| 収入 | 本人または配偶者に安定収入 | 専業主婦は配偶者の収入で判断 |

| 国籍・居住地 | 日本国内在住 | 外国籍の方は在留カードが必要な場合も |

| 他社借入 | カードによって異なる | 総量規制の範囲内である必要 |

対策方法

申込条件を満たしていない場合の対策は以下の通りです。

- 申込前に公式サイトで申込条件を必ず確認する

- 年齢条件を満たすまで待つ

- 18歳、19歳の場合は親権者の同意を得る

- 無職の場合はアルバイトを始めてから申し込む

- 条件が緩やかなカードを選ぶ

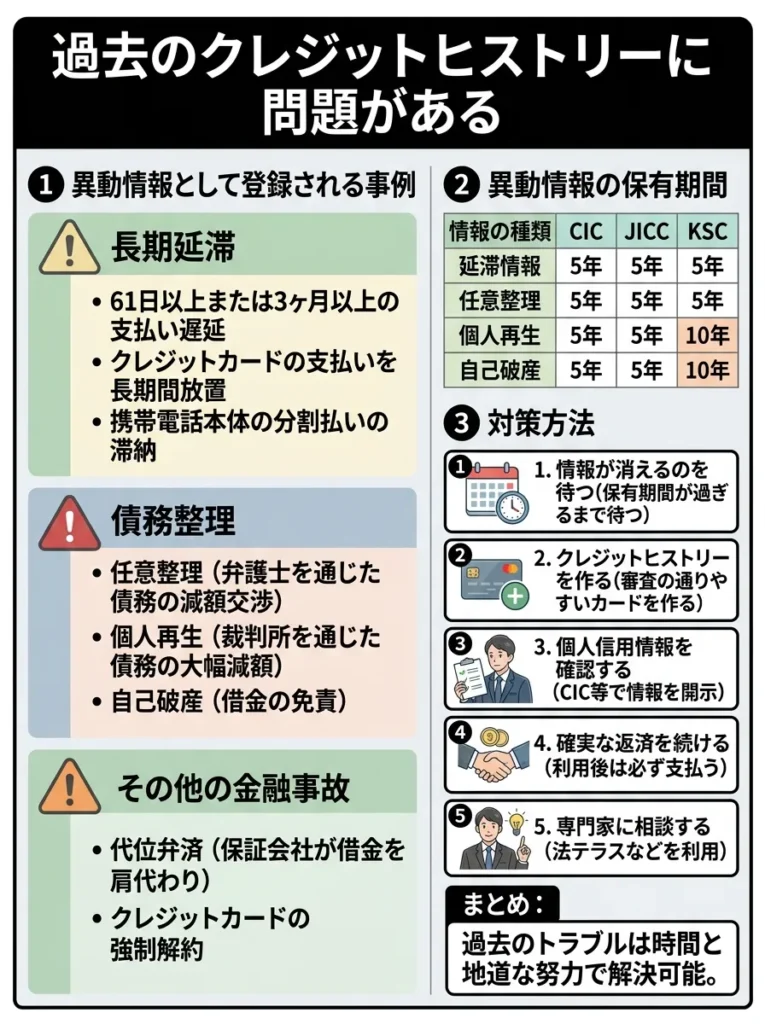

過去のクレジットヒストリーに問題がある

信用情報に「異動情報」と呼ばれる金融事故の記録がある場合、審査通過は極めて困難です。

異動情報として登録される事例

以下のような金融事故は、信用情報機関に異動情報として登録されます。

- 61日以上または3ヶ月以上の支払い遅延

- クレジットカードの支払いを長期間放置

- 携帯電話本体の分割払いの滞納

- 任意整理(弁護士を通じた債務の減額交渉)

- 個人再生(裁判所を通じた債務の大幅減額)

- 自己破産(借金の免責)

- 特定調停(裁判所の仲介による債務整理)

- 代位弁済(保証会社が借金を肩代わり)

- クレジットカードの強制解約

- 携帯電話料金の長期未払い

異動情報の保有期間

異動情報は、一定期間が経過すると信用情報機関から削除されます。

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞情報 | 5年 | 5年 | 5年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

対策方法

異動情報がある場合の対策は以下の通りです。

- 情報が削除されるまで待つ(5〜10年)

- その間に収入を安定させる

- 削除後は少額でも良いので携帯電話の分割払いなどでクレヒスを積む

- デポジット型クレジットカードを検討する

- デビットカードやプリペイドカードで当面をしのぐ

重要なのは、異動情報の登録期間中は新たなクレジットカードの申込を控えることです。申込履歴も信用情報に記録されるため、複数回審査に落ちると「申込ブラック」状態になってしまいます。

異動情報は信用評価に致命的な影響を与えますので、早急に解決策を講じることが重要です。

信用情報は定期的に確認して、誤情報がないかチェックしておくことが大切よ。

クレジットヒストリーが全くない(スーパーホワイト)

-1-765x1024.webp)

30代以降でクレジットカードやローンの利用履歴が全くない「スーパーホワイト」の状態も、審査で不利になることがあります。

スーパーホワイトが疑われる理由

カード会社は、スーパーホワイトの方を見ると以下のように考える可能性があります。

- 過去に金融事故を起こして情報が削除された後ではないか

- なぜこれまでクレジットカードを持たなかったのか

- 信用取引の経験がないため支払い能力が未知数

スーパーホワイトの解消方法

以下の方法で、少しずつクレジットヒストリーを構築していきましょう。

携帯電話の分割払いを利用する

スマートフォンの本体代金を分割払いにすることで、信用情報に記録が残ります。これが最も簡単なクレヒス構築方法です。

審査が柔軟なカードから始める

以下のようなカードは、スーパーホワイトの方でも比較的審査に通りやすいとされています。

- 流通系カード(楽天カード、イオンカード、PayPayカード)

- 消費者金融系カード(ACマスターカード、プロミスVisaカード)

少額利用でも毎月使う

カードを発行できたら、少額でも毎月利用して返済することで、良好なクレヒスが積み上がります。

クレジットヒストリーを築くため、少額からでもカードを利用することが重要です。

利用履歴がないと信用されにくいから、少しずつ使ってみるといいわね。

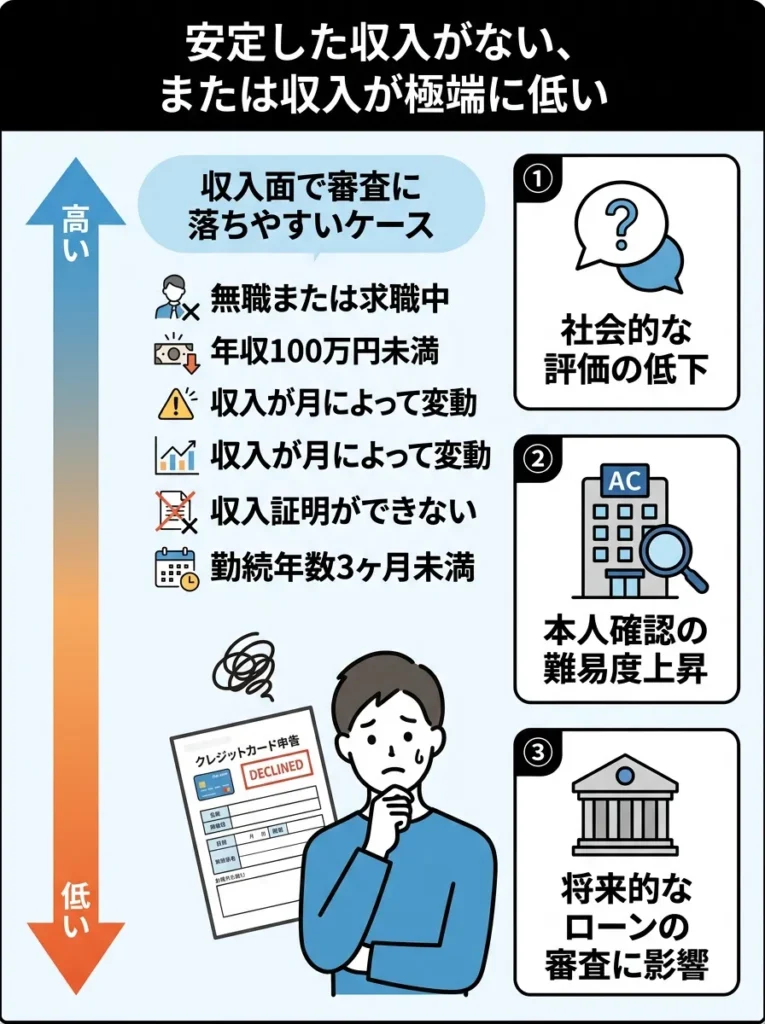

安定した収入がない、または収入が極端に低い

無職の方や、収入が極端に低い方は、審査通過が困難です。

収入面で審査に落ちやすいケース

以下のような状況では、収入面で審査に不利になります。

- 無職または求職中である

- 年収が100万円未満である

- 収入が月によって大きく変動する

- 収入の証明ができない

- 勤続年数が3ヶ月未満である

対策方法

収入面で不安がある場合の対策は以下の通りです。

| 方法 | 内容 | ポイント |

|---|---|---|

| アルバイト・パートを始める | 月5〜10万円でも定期収入を作る | 継続収入があれば審査通過の可能性アップ |

| 勤続年数を積む | 最低3ヶ月、理想は1年以上 | 勤続期間が長いほど信用度向上 |

| 配偶者の収入を活用 | 世帯収入として申告 | 専業主婦・主夫でも審査対象になる |

| 家族カードを利用 | 本会員の家族カードを発行 | 本人収入がなくても利用可能 |

収入が不安定でも、信用情報を整えることが重要です。

クレジットカードの利用履歴を積み重ねることで、信頼を築けるのよ。

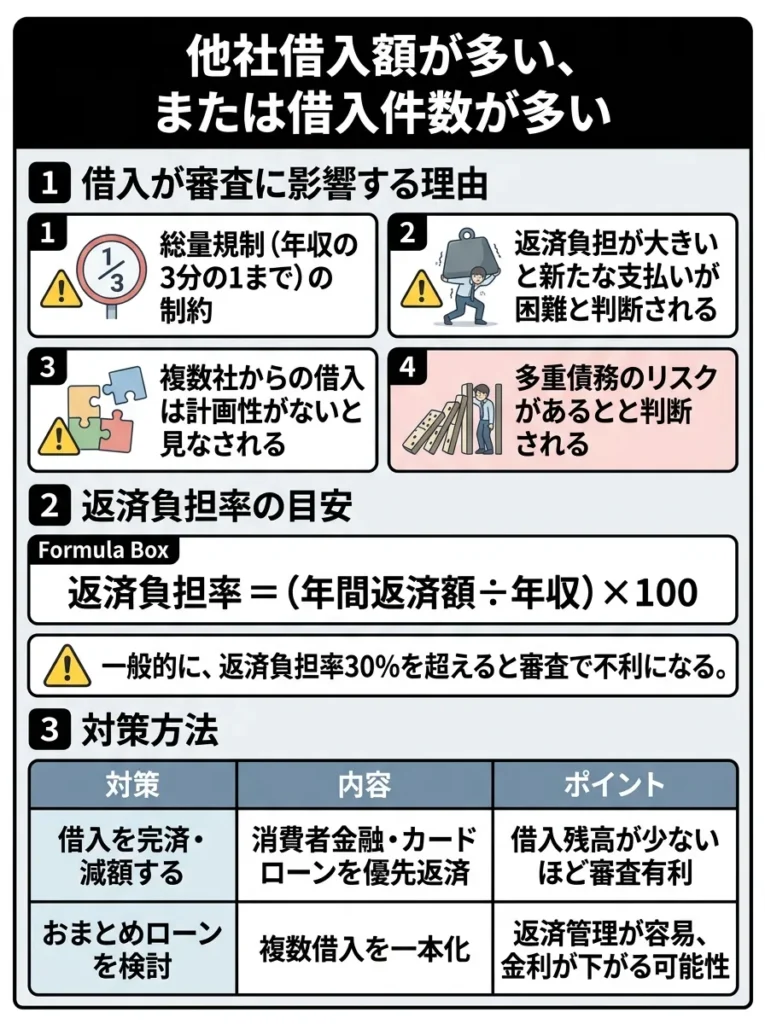

他社借入額が多い、または借入件数が多い

すでに他社から多額の借入がある場合や、複数社から借入がある場合は、審査で不利になります。

借入が審査に影響する理由

以下の理由から、他社借入は審査に大きく影響します。

- 総量規制(年収の3分の1まで)の制約

- 返済負担が大きいと新たな支払いが困難と判断される

- 複数社からの借入は計画性がないと見なされる

- 多重債務のリスクがあると判断される

返済負担率の目安

返済負担率とは、年収に対する年間返済額の割合です。

返済負担率 = (年間返済額 ÷ 年収) × 100

一般的に、返済負担率が30%を超えると審査で不利になるとされています。

対策方法

他社借入がある場合の対策は以下の通りです。

| 対策 | 内容 | ポイント |

|---|---|---|

| 借入を完済・減額する | 消費者金融・カードローンを優先返済 | 借入残高が少ないほど審査有利 |

| おまとめローンを検討 | 複数借入を一本化 | 借入件数が減り信用評価が改善 |

| キャッシング枠を0円にする | 申込時に「希望しない」に設定 | 借入可能額が増えず審査通過率アップ |

借入件数が多いと信用スコアに影響するため、見直しを検討してください。

借入の見直しは、返済計画を立てる大事なステップなのよ。

短期間に複数のカードに申し込んでいる(申込ブラック)

-765x1024.webp)

短期間に複数のクレジットカードやローンに申し込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。

申込ブラックとは

クレジットカードやローンの申込情報は、信用情報機関に6ヶ月間記録されます。この期間中に複数の申込があると、以下のように判断される可能性があります。

- お金に困っている

- 多重債務のリスクがある

- 審査に落ち続けている(=他社が問題視している)

- 入会特典目当ての申込

申込ブラックになる目安

明確な基準はありませんが、以下が一般的な目安とされています。

| 期間 | 申込件数 | 評価 |

|---|---|---|

| 1ヶ月以内 | 3件以上 | 申込ブラックの可能性が高い |

| 3ヶ月以内 | 4〜5件以上 | 審査で不利になる可能性 |

| 6ヶ月以内 | 6件以上 | かなり不利 |

対策方法

申込ブラックを避けるための対策は以下の通りです。

| 対策 | 内容 | なぜ重要か |

|---|---|---|

| 6ヶ月間は申込を控える | 申込情報が信用情報から消えるのを待つ | 短期間の連続申込は「申込ブラック」と見なされる |

| 申し込むカードを厳選 | 同時に複数申込しない(1〜2枚まで) | 多重申込は審査で不利 |

| 通りやすいカードを選ぶ | 流通系・消費者金融系など比較的柔軟なカードから申込 | 審査通過の可能性を高められる |

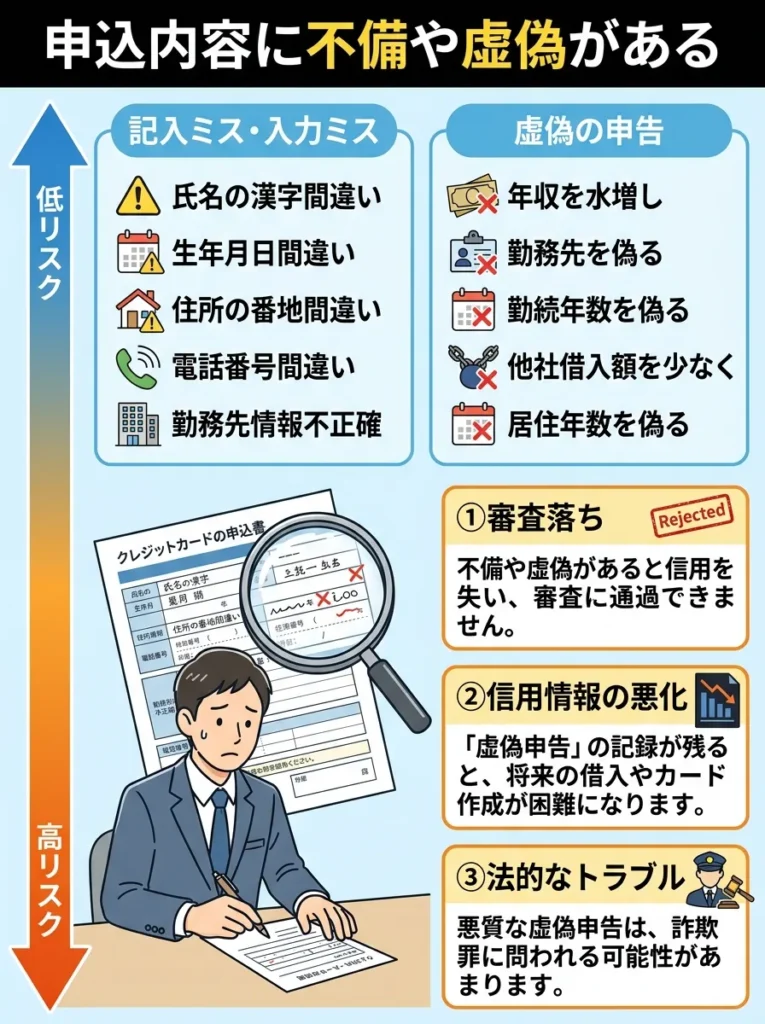

申込内容に不備や虚偽がある

申込フォームの記入ミスや虚偽の申告は、審査落ちの原因となります。

よくある申込ミス

以下のような不備や虚偽は、審査に悪影響を及ぼします。

- 氏名の漢字が間違っている

- 生年月日が間違っている

- 住所の番地が間違っている

- 電話番号が間違っている

- 勤務先情報が不正確

- 年収を大幅に水増しして記載

- 勤務先を偽る

- 勤続年数を偽る

- 他社借入額を少なく申告

- 居住年数を偽る

対策方法

申込時の注意点は以下の通りです。

正確な情報を記入する

すべての項目を正確に記入しましょう。特に以下の項目は重要です。

- 本人確認書類と完全に一致する氏名・住所

- 正確な生年月日

- 現在の勤務先情報

- 実際の年収(手取りではなく額面)

- 正確な他社借入状況

提出前に必ず確認する

申込ボタンを押す前に、すべての項目を再度確認しましょう。特に以下の点をチェックしてください。

- 数字の入力ミスはないか

- 選択項目に誤りはないか

- 必須項目がすべて入力されているか

虚偽申告は絶対にしない

虚偽の申告は、カード会社にバレます。信用情報機関の記録や在籍確認、年収証明書の提出などで事実が判明し、審査落ちだけでなく今後の申込にも悪影響を及ぼします。

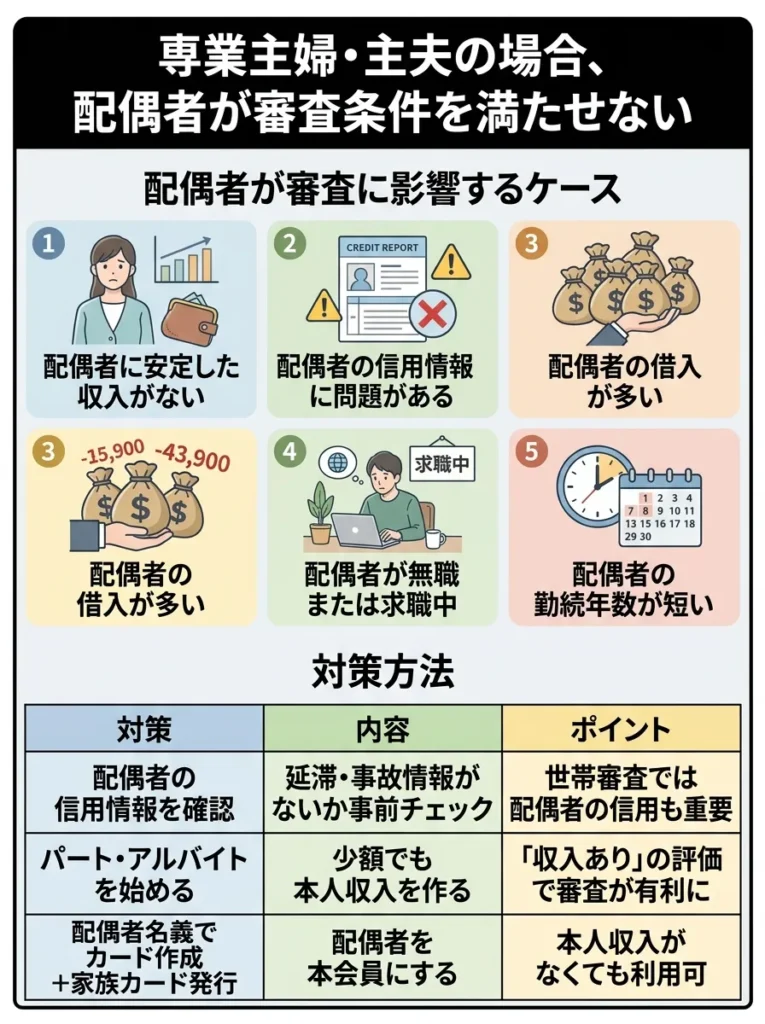

専業主婦・主夫の場合、配偶者が審査条件を満たせない

専業主婦・主夫の方の場合、本人ではなく配偶者の信用情報や収入が審査対象となります。

配偶者が審査に影響するケース

以下のような場合、配偶者の状況が原因で審査に落ちる可能性があります。

- 配偶者に安定した収入がない

- 配偶者の信用情報に問題がある

- 配偶者の借入が多い

- 配偶者が無職または求職中

- 配偶者の勤続年数が短い

対策方法

専業主婦・主夫の方が審査に通りやすくするための対策は以下の通りです。

| 対策 | 内容 | ポイント |

|---|---|---|

| 配偶者の信用情報を確認 | 延滞・事故情報がないか事前チェック | 世帯審査では配偶者の信用も重要 |

| パート・アルバイトを始める | 少額でも本人収入を作る | 「収入あり」の評価で審査が有利に |

| 配偶者名義でカード作成+家族カード発行 | 配偶者を本会員にする | 本人収入がなくても利用可能 |

配偶者の信用情報を事前に確認し、問題を解決することが重要です。

収入が不安定な配偶者と一緒に、家計を見直すのが大切よ。

在籍確認が取れない

カード会社によっては、申込者の勤務先に在籍確認の電話をかけることがあります。この電話に対応できないと、審査に落ちる可能性があります。

在籍確認が取れない原因

以下のような理由で在籍確認が取れないケースがあります。

- 勤務先の電話番号が間違っている

- 休日や営業時間外で誰も電話に出ない

- 個人情報保護を理由に企業が在籍の事実を回答しない

- 派遣社員で派遣先を記載したが派遣先が対応しない

- 自営業で固定電話がなく携帯電話のみ

対策方法

在籍確認をスムーズに行うための対策は以下の通りです。

勤務先に事前に伝えておく

クレジットカードを申し込んだことを、勤務先の上司や総務担当者に伝えておくとスムーズです。

連絡が取れやすい時間帯を申込フォームに記載する

申込フォームに「連絡希望時間」の記入欄がある場合は、勤務先に電話がつながりやすい時間帯を記載しましょう。

在籍確認の電話番号を正確に記入する

以下の点に注意して、電話番号を記入しましょう。

- 派遣社員の場合は派遣会社の電話番号を記載

- 在宅勤務の場合は会社の代表番号を記載

- 個人事業主の場合は固定電話があればそれを記載

在籍確認なしのカードを選ぶ

一部のカードは、在籍確認を行わない場合があります。ただし、これはケースバイケースであり、公式に「在籍確認なし」と明言しているカードは少ないです。

クレジットカードの審査に通るために今すぐやるべき10の行動

クレジットカード審査に通過するために、今日から実践できる具体的な行動を10個紹介します。

在籍確認の電話を受けられるよう、事前に会社の方針を確認しておくべきです。

勤務先の電話番号は正確に記入して、確認しておくことが大切よ。

良好なクレジットヒストリーを積む

クレジットヒストリーは、審査において最も重要な要素の一つです。

クレヒスを積む具体的な方法

以下の方法で、良好なクレジットヒストリーを構築していきましょう。

- 毎月少額でも良いので利用する(月1,000円〜5,000円程度でOK)

- 支払日に必ず遅れずに支払う

- 公共料金や携帯電話料金をカード払いに設定する

- 利用と返済を継続することで「優良顧客」として記録される

- 携帯電話本体の分割払いを利用する(これも信用情報に記録される)

- 審査が柔軟なカードから始める

- 家族カードで利用実績を積む(ただし本人のクレヒスにはならない)

- カードを作ったまま全く使わない(休眠カード)

- 1回でも支払いを遅延する

- リボ払いの残高を増やし続ける

- キャッシングを頻繁に利用する

支払い遅延は信用に大きな影響を与えますので、必ず期日内に支払いを行いましょう。

利用限度額を超えないように注意することが、信用を守る鍵なのよ。

パート・アルバイトは同じ場所で長期間働く

勤続年数は、収入の安定性を示す重要な指標です。

勤続年数と審査の関係

以下の表は、勤続年数による評価の目安です。

| 勤続年数 | 評価 | 対策 |

|---|---|---|

| 3ヶ月未満 | 非常に不利 | 最低3ヶ月は働いてから申し込む |

| 3ヶ月〜1年未満 | やや不利 | できれば1年以上働いてから申し込む |

| 1年〜3年 | 標準的な評価 | 問題なし |

| 3年以上 | 高評価 | 審査で有利 |

| 5年以上 | 非常に高評価 | 大きなプラス要素 |

転職を考えている場合

転職を予定している方は、以下のタイミングでクレジットカードに申し込むことをおすすめします。

- 転職前に申し込む(現在の勤続年数が長い場合)

- 転職後は最低3ヶ月、できれば1年以上経ってから申し込む

勤続年数だけでなく、収入の種類も審査に影響しますので注意が必要です。

同じ職場で長く働くことは大切だけど、雇用形態も見直してみてね。

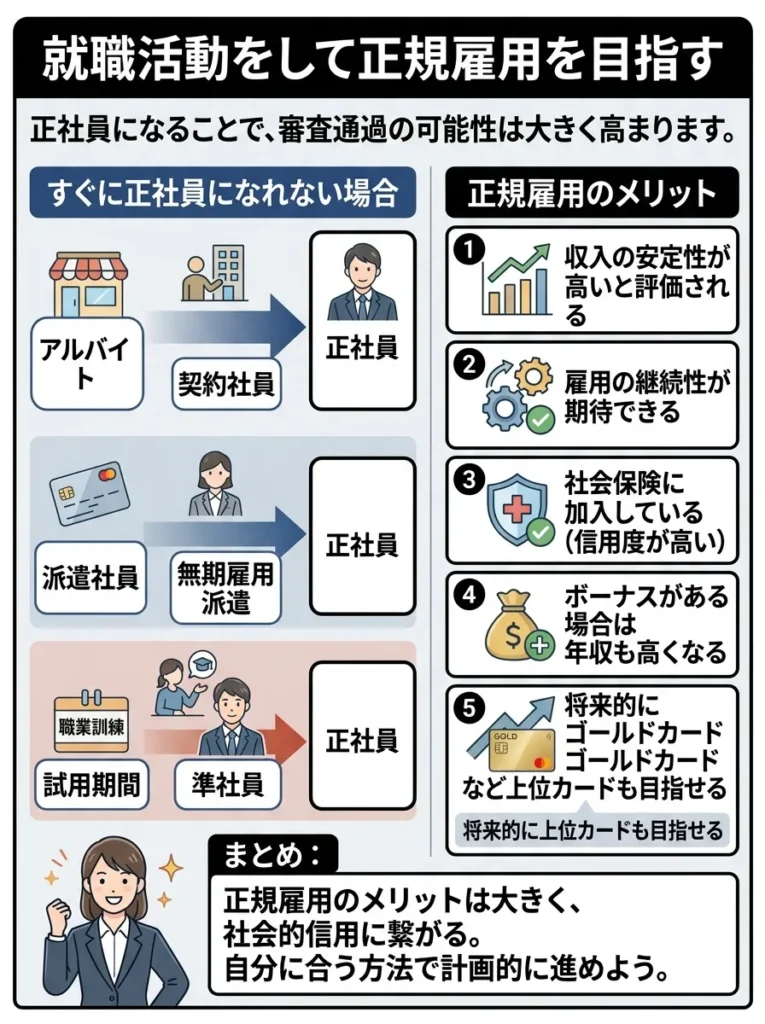

就職活動をして正規雇用を目指す

正社員になることで、審査通過の可能性は大きく高まります。

正規雇用のメリット

正社員として働くことは、クレジットカード審査において以下のメリットがあります。

- 収入の安定性が高いと評価される

- 雇用の継続性が期待できる

- 社会保険に加入している(信用度が高い)

- ボーナスがある場合は年収も高くなる

- 将来的にゴールドカードなど上位カードも目指せる

すぐに正社員になれない場合

以下のステップで段階的に雇用形態を改善していくことも有効です。

- アルバイト → 契約社員 → 正社員

- 派遣社員 → 無期雇用派遣 → 正社員

- フリーター → パート(長期) → 契約社員 → 正社員

収入の安定性だけでなく、職業の信頼性も審査に影響します。

正社員でも、雇用形態や業種によって印象が変わるのよ。

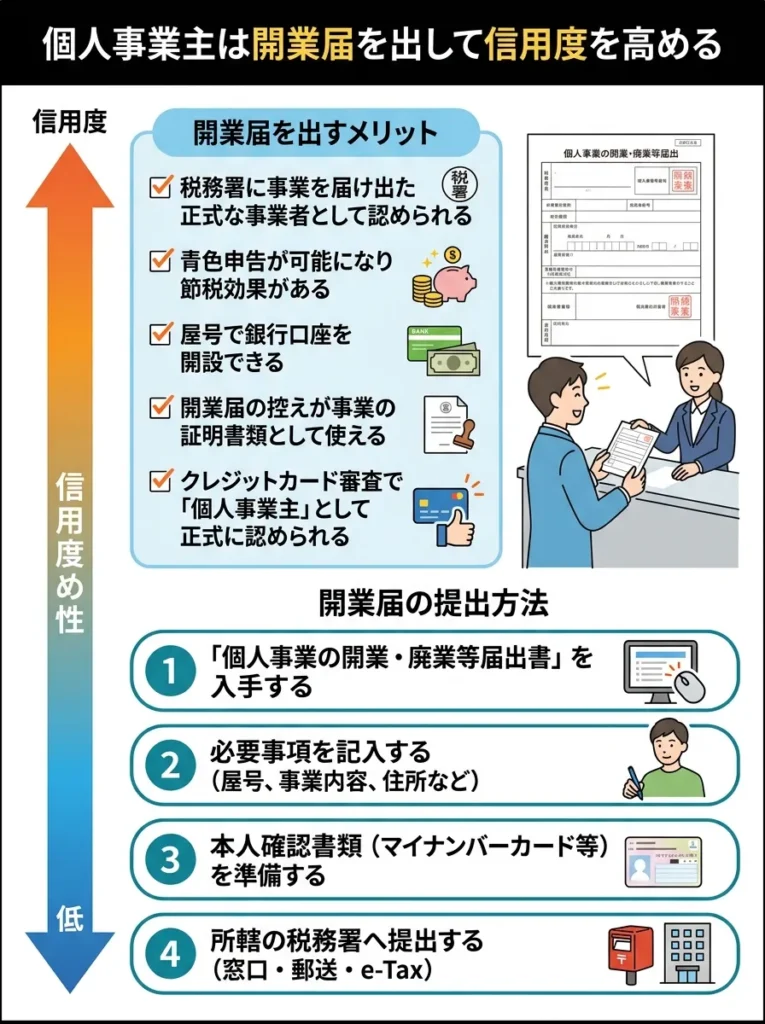

個人事業主は開業届を出して信用度を高める

個人事業主やフリーランスの方は、開業届を提出することで社会的信用度が高まります。

開業届を出すメリット

以下のメリットがあります。

- 税務署に事業を届け出た正式な事業者として認められる

- 青色申告が可能になり節税効果がある

- 屋号で銀行口座を開設できる

- 開業届の控えが事業の証明書類として使える

- クレジットカード審査で「個人事業主」として正式に認められる

開業届の提出方法

開業届は、以下の手順で提出できます。

- 国税庁のウェブサイトから「個人事業の開業・廃業等届出書」をダウンロード

- 必要事項を記入

- 事業開始から1ヶ月以内に管轄の税務署に提出

- 控えをもらう(これが証明書類になる)

詳しくは国税庁「個人事業の開業届出・廃業届出等手続」をご確認ください。

青色申告承認申請書も同時に提出

開業届と同時に「青色申告承認申請書」も提出することで、確定申告時に最大65万円の特別控除を受けられます。

開業届を出すだけでなく、事業計画を明確にして信用をさらに強化しましょう。

事業内容をしっかり説明できる準備も大切ですわね。

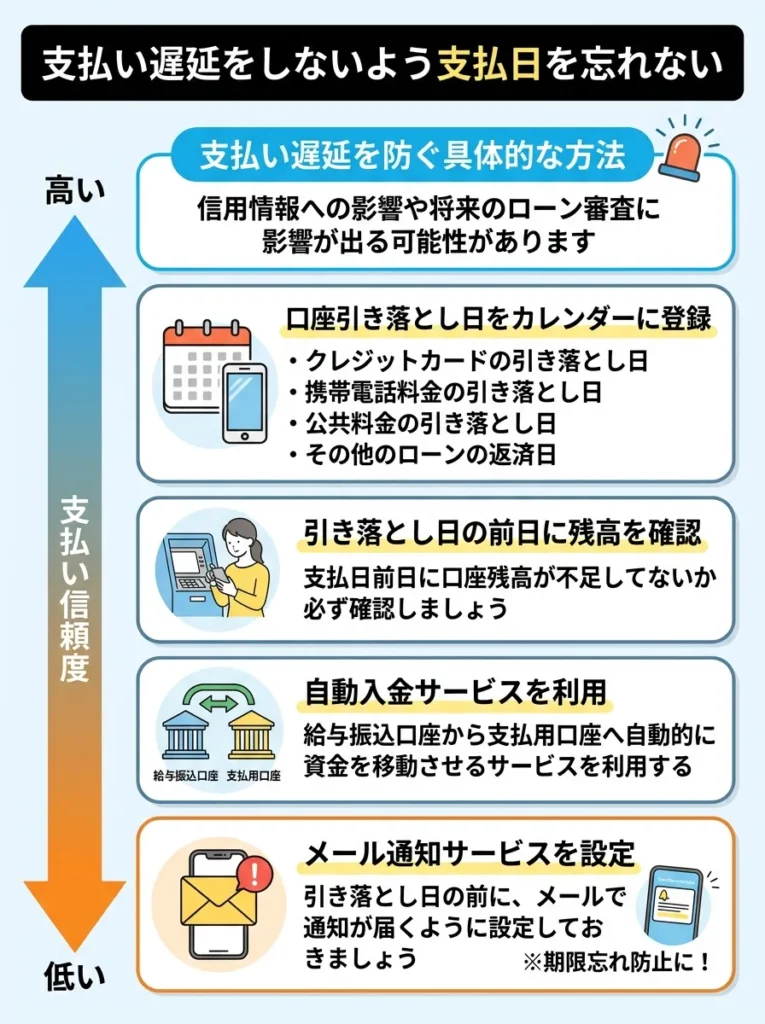

支払い遅延をしないよう支払日を忘れない

支払い遅延は、信用情報に記録され、クレジットカード審査に大きく影響します。

支払い遅延を防ぐ具体的な方法

以下の方法で、支払い遅延を確実に防ぎましょう。

口座引き落とし日をカレンダーに登録

スマートフォンのカレンダーアプリに、以下の日程を登録しましょう。

- クレジットカードの引き落とし日

- 携帯電話料金の引き落とし日

- 公共料金の引き落とし日

- その他のローンの返済日

引き落とし日の前日に残高を確認

引き落とし日の前日には、必ず口座残高を確認し、支払額に足りているかチェックしましょう。

自動入金サービスを利用

銀行によっては、給与口座から支払用口座に自動的に資金を移動させるサービスがあります。これを活用することで、残高不足を防げます。

メール通知サービスを設定

多くのクレジットカード会社は、支払日が近づくとメールで通知してくれるサービスを提供しています。必ず設定しましょう。

1回でも遅延すると記録される

支払い遅延は、たとえ1日でも信用情報に「遅延」として記録される可能性があります。「少しぐらい大丈夫」という考えは禁物です。

支払い遅延を防ぐため、リマインダー機能を活用すると良いでしょう。

クレジットカードの締切日を通知してくれるアプリを使うと便利よ。

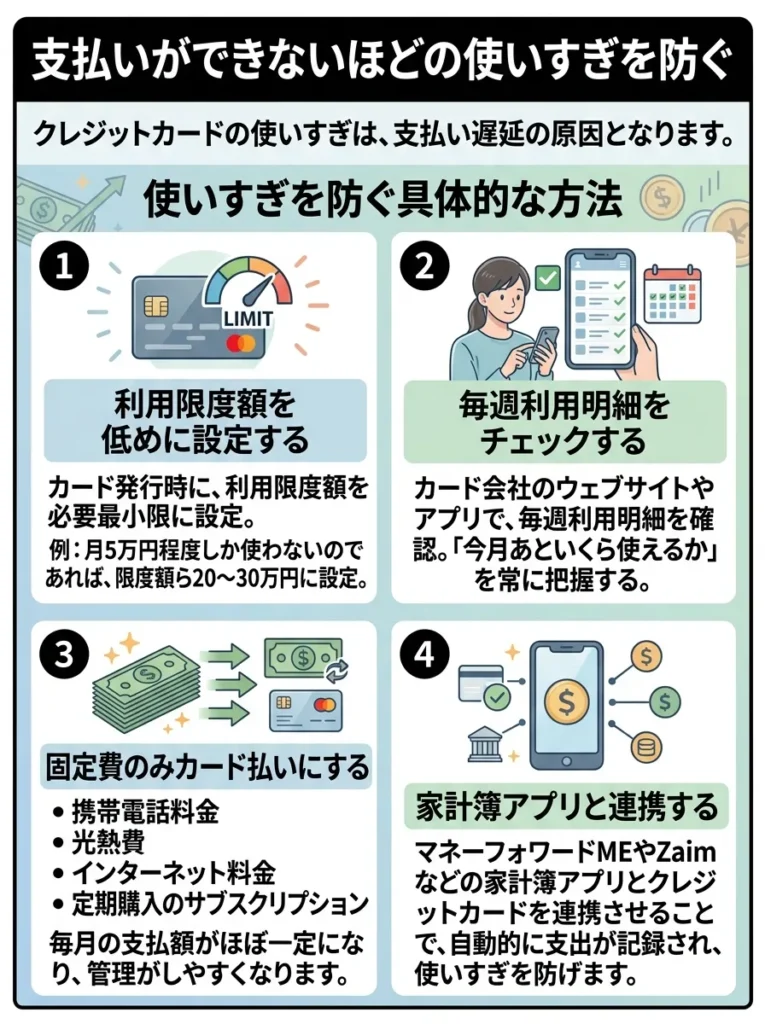

支払いができないほどの使いすぎを防ぐ

クレジットカードの使いすぎは、支払い遅延の原因となります。

使いすぎを防ぐ具体的な方法

以下の方法で、計画的にクレジットカードを利用しましょう。

利用限度額を低めに設定する

カード発行時に、利用限度額を必要最小限に設定しましょう。例えば、月5万円程度しか使わないのであれば、限度額を20〜30万円に設定することで、使いすぎを物理的に防げます。

毎週利用明細をチェックする

カード会社のウェブサイトやアプリで、毎週利用明細を確認しましょう。「今月あといくら使えるか」を常に把握することが重要です。

固定費のみカード払いにする

クレジットカードの利用を、以下のような固定費のみに限定するという方法も有効です。

- 携帯電話料金

- 光熱費

- インターネット料金

- 定期購入のサブスクリプション

これにより、毎月の支払額がほぼ一定になり、管理がしやすくなります。

家計簿アプリと連携する

マネーフォワードMEやZaimなどの家計簿アプリとクレジットカードを連携させることで、自動的に支出が記録され、使いすぎを防げます。

定期的に利用状況を見直し、無駄な出費を把握することが重要です。

利用明細をこまめにチェックすることで、気づかぬうちに溜まる支出を防げるのよ。

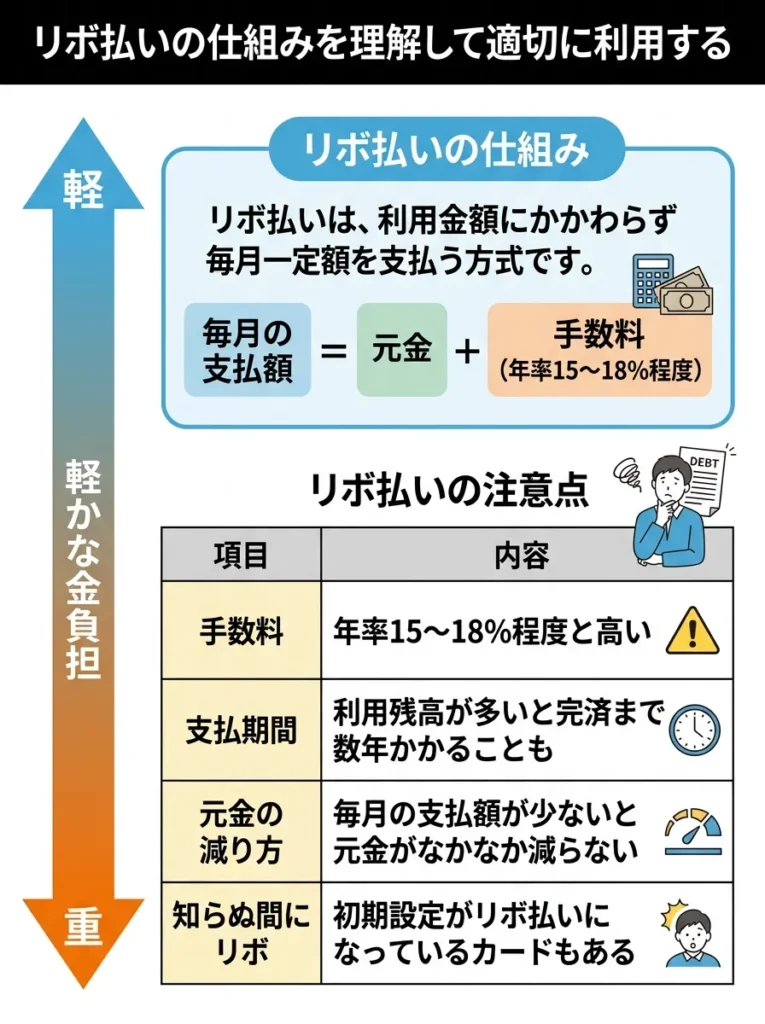

リボ払いの仕組みを理解して適切に利用する

リボ払いは便利ですが、仕組みを理解せずに利用すると、手数料負担が大きくなります。

リボ払いの仕組み

リボ払いは、利用金額にかかわらず毎月一定額を支払う方式です。

毎月の支払額 = 元金 + 手数料(年率15〜18%程度)

リボ払いの注意点

以下の点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 手数料 | 年率15〜18%程度と高い |

| 支払期間 | 利用残高が多いと完済まで数年かかることも |

| 元金の減り方 | 毎月の支払額が少ないと元金がなかなか減らない |

| 知らぬ間にリボ | 初期設定がリボ払いになっているカードもある |

リボ払いを利用する場合のポイント

リボ払いを利用する場合は、以下のポイントを守りましょう。

- 利用残高を常に把握する

- 余裕があるときは繰上げ返済を活用する

- 毎月の支払額を高めに設定する

- 長期間利用し続けない

- 手数料の総額を計算してから利用を決める

基本は1回払いを選ぶ

特別な理由がない限り、クレジットカードの支払いは1回払いを選ぶことをおすすめします。1回払いであれば手数料はかかりません。

リボ払いは手数料が高くなるため、利用限度額を設定しておくことが重要です。

手数料の負担を減らすためにも、計画的な利用が大切ですわね。

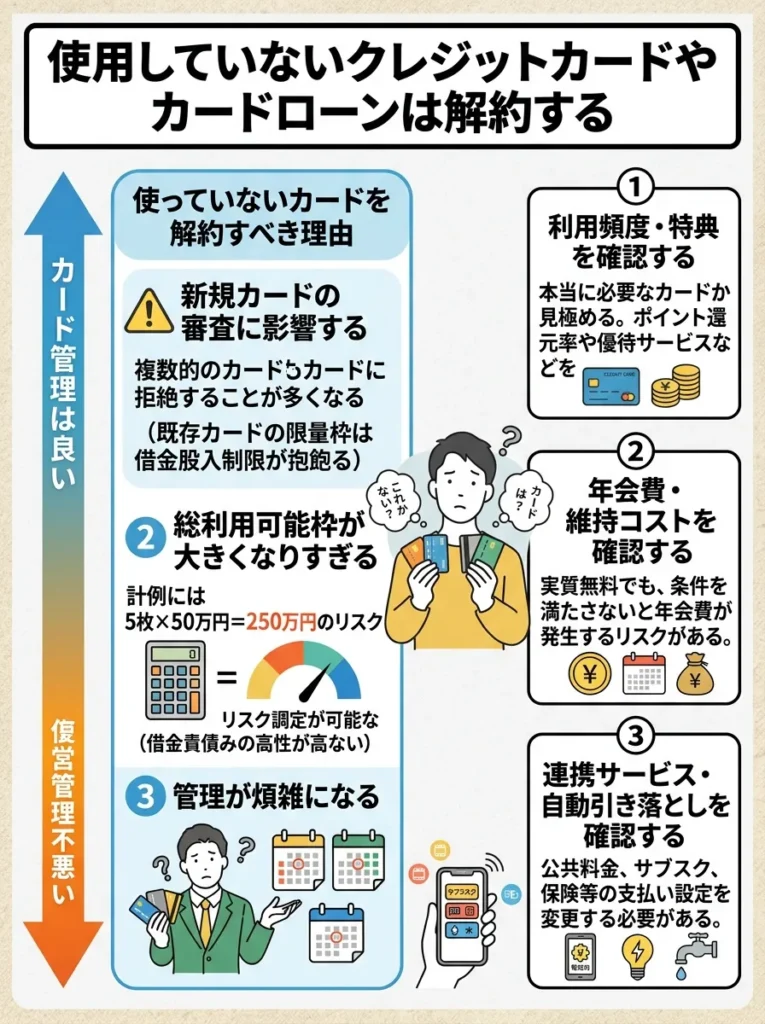

使用していないクレジットカードやカードローンは解約する

使っていないクレジットカードやカードローンの契約が残っている場合は、解約を検討しましょう。

使っていないカードを解約すべき理由

以下の理由から、使用していないカードは解約することをおすすめします。

新規カードの審査に影響する

既に複数のクレジットカードを持っている場合、新規カードの審査で「これ以上カードは必要ないのでは」と判断される可能性があります。

総利用可能枠が大きくなりすぎる

例えば、すでに5枚のクレジットカードを持っていて、それぞれの限度額が50万円だとすると、合計で250万円の利用可能枠があることになります。これは審査上、リスクとして評価される可能性があります。

管理が煩雑になる

カードが多いと、それぞれの支払日や利用明細の管理が煩雑になり、支払い遅延のリスクが高まります。

解約する際の注意点

カードを解約する際は、以下の点に注意しましょう。

- 利用残高が0円になっていることを確認

- 貯まったポイントを使い切る、または他のポイントに交換

- 年会費の請求タイミングを確認(年会費を払った直後に解約するともったいない)

- 公共料金などの支払いに設定していないか確認

- ETCカードや家族カードも同時に解約される点を理解する

解約しない方が良いケース

以下のような場合は、解約せずに持ち続けることをおすすめします。

- 最も古くから持っているカード(クレヒスの長さが重要)

- 年会費無料のカード

- 特定の店舗で高還元率のカード(サブカードとして活用)

解約手続きの前に、利用履歴を確認して不要な引き落としがないか確認しましょう。

カードの解約は、影響を受ける信用スコアも考慮して慎重に進めるべきよ。

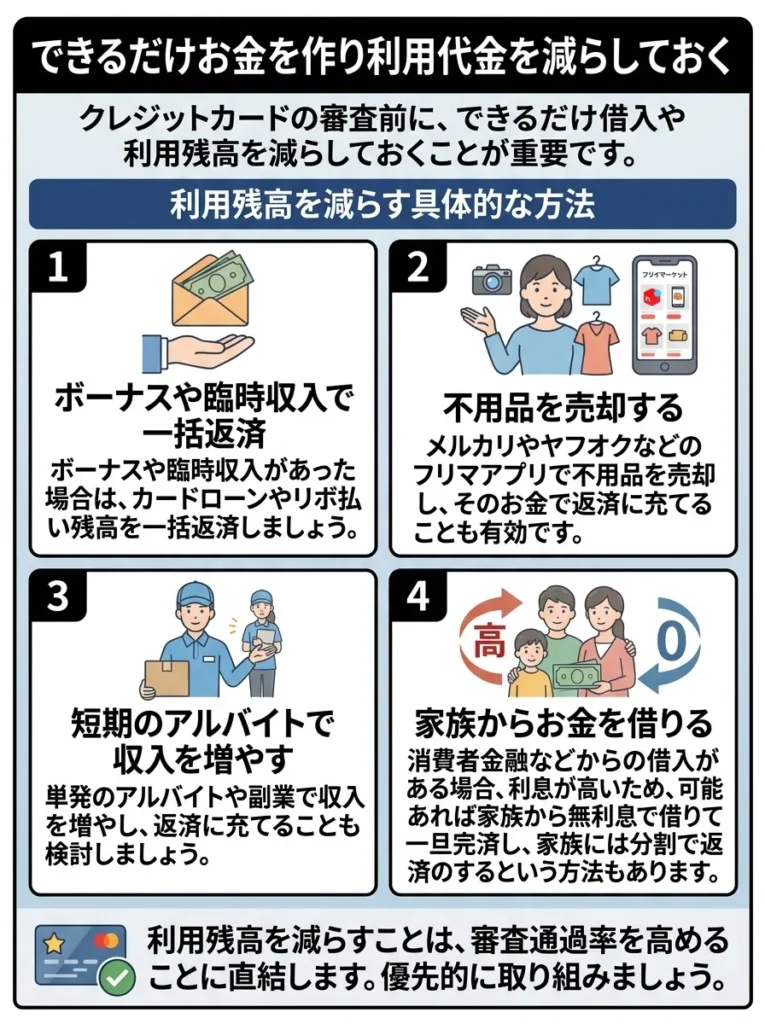

できるだけお金を作り利用代金を減らしておく

クレジットカードの審査前に、できるだけ借入や利用残高を減らしておくことが重要です。

利用残高を減らす具体的な方法

以下の方法で、審査前に利用残高や借入を減らしましょう。

ボーナスや臨時収入で一括返済

ボーナスや臨時収入があった場合は、カードローンやリボ払いの残高を一括返済しましょう。

不用品を売却する

メルカリやヤフオクなどのフリマアプリで不用品を売却し、そのお金で返済に充てることも有効です。

短期のアルバイトで収入を増やす

単発のアルバイトや副業で収入を増やし、返済に充てることも検討しましょう。

家族からお金を借りる

消費者金融などからの借入がある場合、利息が高いため、可能であれば家族から無利息で借りて一旦完済し、家族には分割で返済するという方法もあります。

ただし、家族関係に影響を与えないよう、借用書を作成するなど誠実な対応が必要です。

利用限度額は信用度に影響するため、残高を極力減らしておくべきです。

審査前には、クレジットカードの利用状況を見直すことが大切よ。

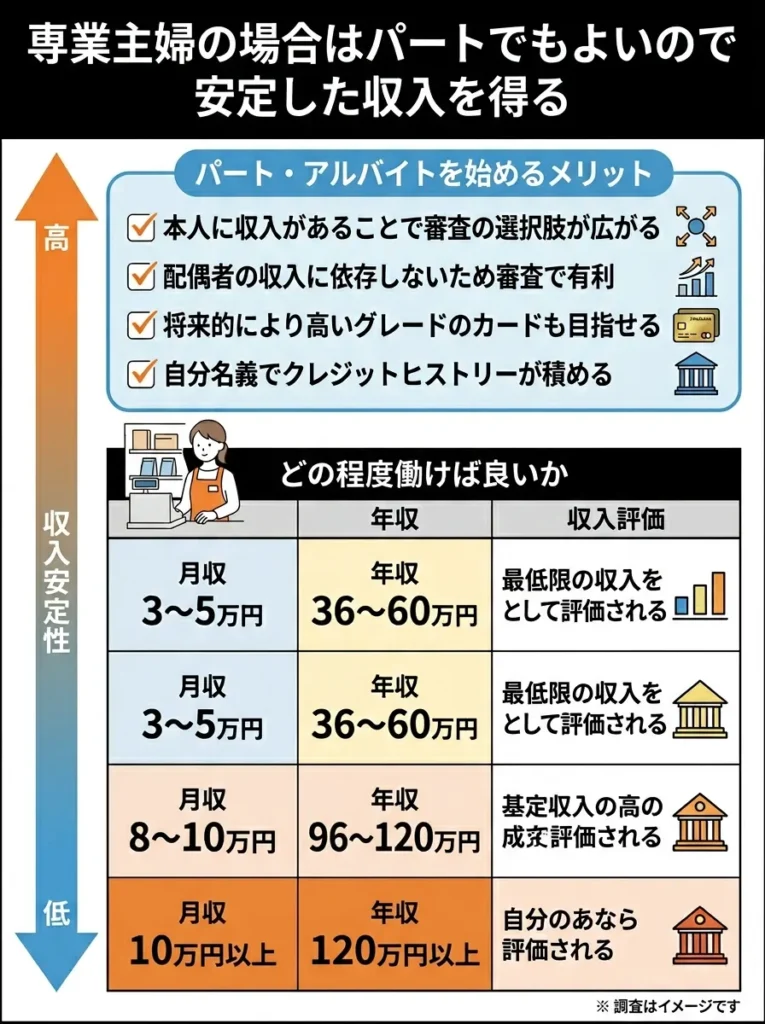

専業主婦の場合はパートでもよいので安定した収入を得る

専業主婦・主夫の方は、少額でも本人に収入があることで審査に有利になります。

パート・アルバイトを始めるメリット

以下のメリットがあります。

- 本人に収入があることで審査の選択肢が広がる

- 配偶者の収入に依存しないため審査で有利

- 将来的により高いグレードのカードも目指せる

- 自分名義でクレジットヒストリーが積める

どの程度働けば良いか

審査に通るための収入の目安は、以下の通りです。

| 月収 | 年収 | 評価 |

|---|---|---|

| 3〜5万円 | 36〜60万円 | 最低限の収入として評価される |

| 5〜8万円 | 60〜96万円 | 標準的な評価 |

| 8〜10万円 | 96〜120万円 | 安定した収入として高評価 |

| 10万円以上 | 120万円以上 | 非常に有利 |

月収3〜5万円程度でも、継続的に働いていれば審査に通過する可能性は十分にあります。

パート・アルバイトを始める際の注意点

以下の点に注意しましょう。

- 配偶者の扶養範囲内で働くか、扶養を外れて働くかを検討

- 勤務先で社会保険に加入できるかを確認

- 最低でも3ヶ月、できれば6ヶ月以上働いてから申し込む

- 短期や単発ではなく、継続的な勤務であることが重要

審査に通らない場合の代替手段はデビット・プリペイド・家族カード

クレジットカードの審査に通らない場合でも、カード決済ができる代替手段があります。

パート収入が安定していることが重要で、長期的な計画を立てるべきです。

短期的な収入だけでなく、将来のキャリアにもつながる仕事を選ぶと良いわね。

クレジットカードの選び方とは?失敗しない13のポイント

自分に最適なクレジットカードを選ぶために、以下の13のポイントを確認しましょう。

家族カードの利用状況が本会員の信用に影響することを理解しておきましょう。

家族カードは便利だけど、使いすぎには気をつけてね。

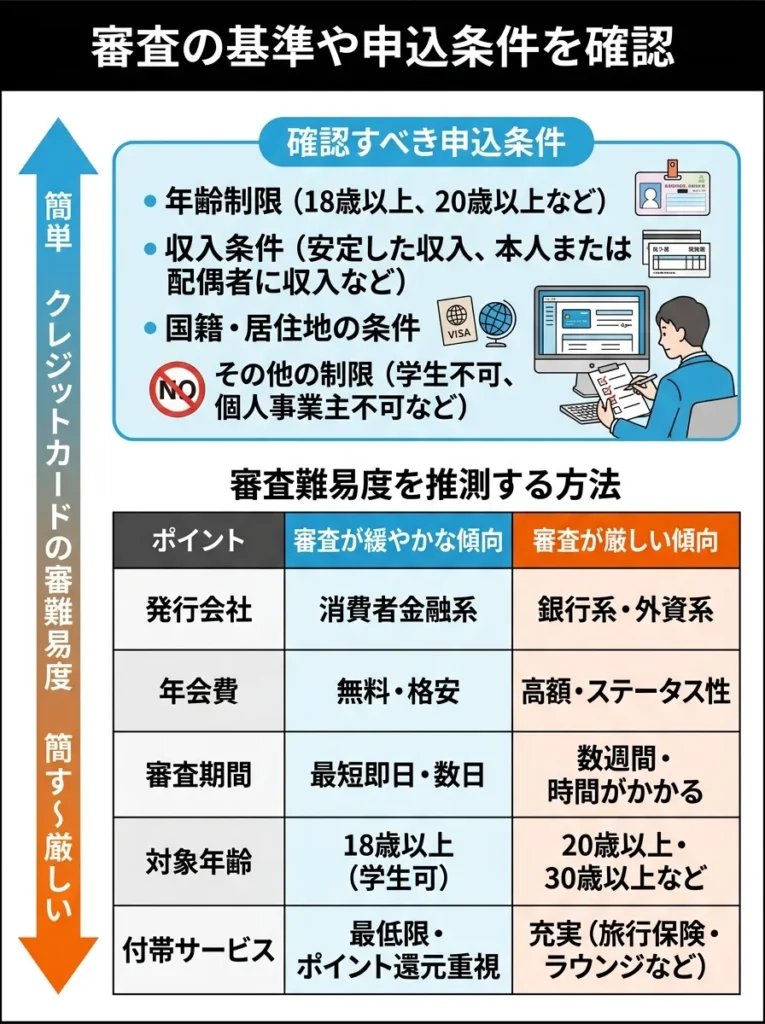

審査の基準や申込条件を確認

まず最も重要なのは、自分が申込条件を満たしているかを確認することです。

確認すべき申込条件

以下の項目を公式サイトで必ず確認しましょう。

- 年齢制限(18歳以上、20歳以上など)

- 収入条件(安定した収入、本人または配偶者に収入など)

- 国籍・居住地の条件

- その他の制限(学生不可、個人事業主不可など)

審査難易度を推測する方法

以下のポイントから、審査の難易度を推測できます。

| ポイント | 審査が緩やかな傾向 | 審査が厳しい傾向 |

|---|---|---|

| 発行会社 | 消費者金融系、流通系 | 銀行系、外資系高級カード |

| 年会費 | 無料 | 有料(特に高額) |

| カードグレード | 一般カード | ゴールド、プラチナ |

| 申込条件 | 収入記載なし | 年収〇〇万円以上と明記 |

| 発行スピード | 即日〜数日 | 1週間以上 |

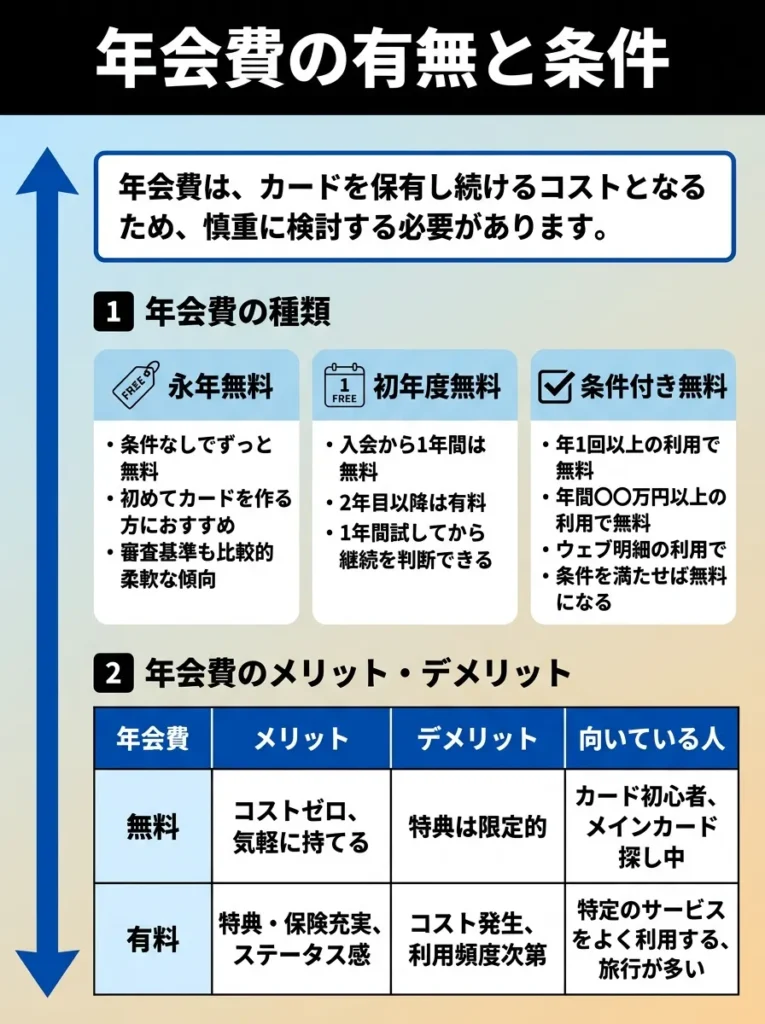

年会費の有無と条件

年会費は、カードを保有し続けるコストとなるため、慎重に検討する必要があります。

年会費の種類

以下のような種類があります。

- 条件なしでずっと無料

- 初めてカードを作る方におすすめ

- 審査基準も比較的柔軟な傾向

- 入会から1年間は無料

- 2年目以降は有料

- 1年間試してから継続を判断できる

- 年1回以上の利用で無料

- 年間〇〇万円以上の利用で無料

- ウェブ明細の利用で無料

- 条件を満たせば無料になる

年会費のメリット・デメリット

以下を比較して判断しましょう。

| 年会費 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 無料 | コストゼロ、気軽に持てる | 特典は限定的 | カード初心者、メインカード探し中 |

| 有料 | 特典・保険充実、ステータス性 | 年会費負担、元を取る必要 | 特典を活用できる、収入が安定 |

年会費の元を取る計算

年会費有料のカードを選ぶ場合は、以下のように元が取れるか計算しましょう。

損益分岐点 = 年会費 ÷ (有料カードの還元率 − 無料カードの還元率)

例:年会費11,000円、還元率1.5%のカード vs 年会費無料、還元率0.5%のカード

損益分岐点 = 11,000円 ÷ (1.5% − 0.5%) = 110万円

この場合、年間110万円以上利用すれば元が取れる計算になります。

年会費の有無だけでなく、特典内容をしっかり比較しましょう。

年会費が高くても、特典が自分に合うかが大切なのよ。

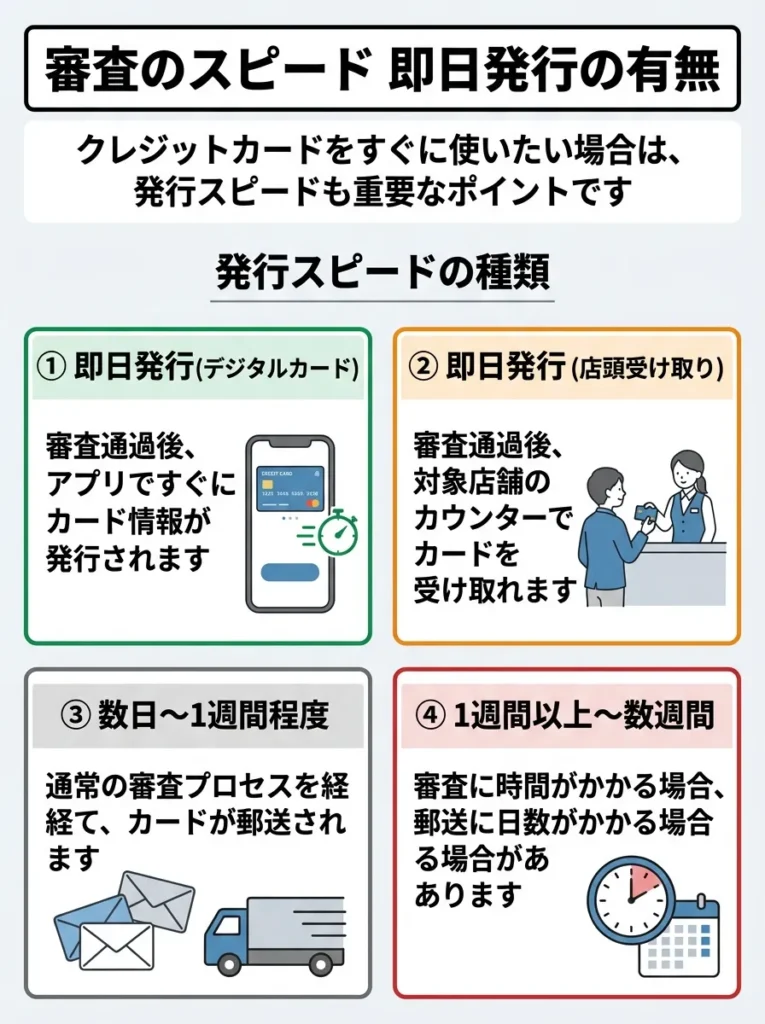

審査のスピード 即日発行の有無

クレジットカードをすぐに使いたい場合は、発行スピードも重要なポイントです。

発行スピードの種類

以下のような発行スピードがあります。

- 申込から最短10秒〜数分でカード番号が発行される

- オンラインショッピングですぐに利用可能

- スマホ決済(Apple Pay、Google Pay)に登録すれば店舗でも使える

- 実物のカードは後日郵送される

- 店頭で申し込み、その場でカードを受け取れる

- エポスカード、イオンカードなど一部のカードが対応

- 本カードまたは仮カード(店舗限定)が発行される

- 多くのクレジットカードがこの範囲

- 審査完了後、簡易書留などで郵送される

- 申込から手元に届くまで3日〜1週間程度

- 銀行系カードや審査が慎重なカードに多い

- 在籍確認や収入証明書の提出が必要な場合も

- 申込から手元に届くまで2〜3週間かかることも

即日発行のカードは手数料が高い場合があるので、確認が必要です。

カードの利用条件をしっかり読んで、意外な落とし穴に注意するのよ。

貯まるポイントとの相性

クレジットカードで貯まるポイントの種類と、自分のライフスタイルとの相性を確認しましょう。

主なポイントプログラム

以下のようなポイントプログラムがあります。

ポイントの相性チェック

自分のライフスタイルと照らし合わせて、以下を確認しましょう。

- よく利用するネットショッピングサイトは?

- よく利用するコンビニやスーパーは?

- スマホのキャリアは?

- よく利用する交通機関は?

- ポイントを何に使いたいか?

ライフスタイルに合ったポイントの利用方法を具体的に考えましょう。

自分の消費パターンを見直すと、最適なカードが見つかるわよ。

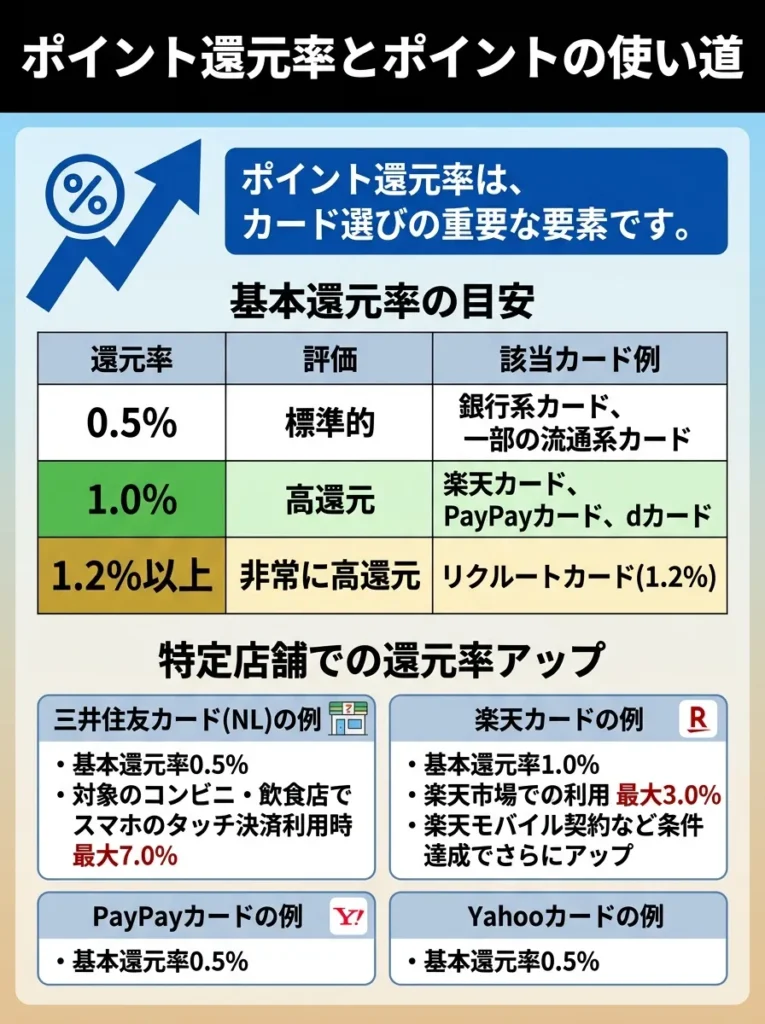

ポイント還元率とポイントの使い道

ポイント還元率は、カード選びの重要な要素です。

基本還元率の目安

以下が一般的な還元率の目安です。

| 還元率 | 評価 | 該当カード例 |

|---|---|---|

| 0.5% | 標準的 | 銀行系カード、一部の流通系カード |

| 1.0% | 高還元 | 楽天カード、PayPayカード、dカード |

| 1.2%以上 | 非常に高還元 | リクルートカード(1.2%) |

特定店舗での還元率アップ

基本還元率だけでなく、特定店舗での還元率も確認しましょう。

- 基本還元率 0.5%

- 対象のコンビニ・飲食店でスマホのタッチ決済利用時 最大7.0%

- 基本還元率 1.0%

- 楽天市場での利用 最大3.0%

- 楽天モバイル契約など条件達成でさらにアップ

- 基本還元率 1.0%

- Yahoo!ショッピング 最大5.0%

- PayPay STEPの条件達成でさらにアップ

ポイントの使い道を確認

貯めたポイントをどう使えるかも重要です。

- 提携店舗での支払いに使える

- オンラインショッピングで1ポイント=1円として使える

- 電子マネーにチャージできる

- 他社ポイントやマイルに交換できる

- 月々の支払いに充当できる

- 商品交換しかできない(レートが悪い場合も)

- 最低交換ポイント数が高い

- 有効期限が短い

- 交換先が限られている

ポイントの使い道が多様なカードを選ぶことが大切です。

還元率だけでなく、使うシーンを考えることが大事ですわね。

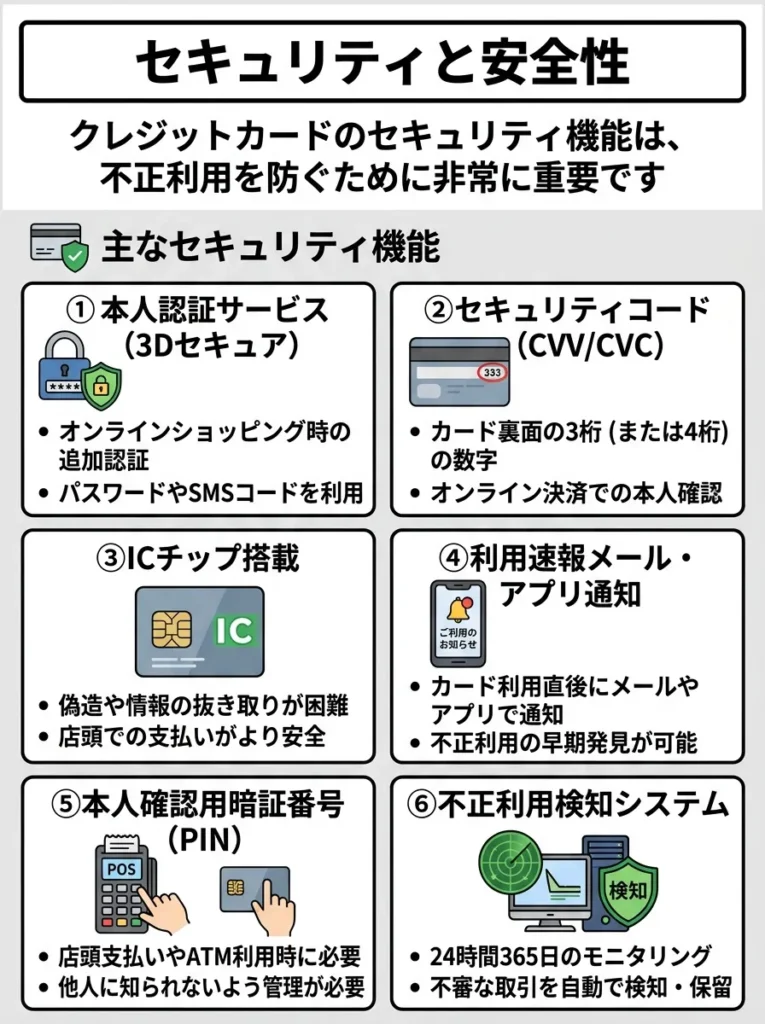

セキュリティと安全性

クレジットカードのセキュリティ機能は、不正利用を防ぐために非常に重要です。

主なセキュリティ機能

以下のセキュリティ機能があるカードを選びましょう。

- オンラインショッピング時にパスワード入力が必要

- なりすまし購入を防げる

- 本人認証サービス2.0対応カードも増えている

- AIが24時間365日、不正な利用パターンを監視

- 不審な利用があった場合は自動的にカード利用を停止

- カード会社から確認の連絡が来る

- 万が一不正利用された場合、一定期間内(通常60日以内)に届け出れば補償される

- 補償額は全額のカードがほとんど

- 紛失・盗難にも対応

- カード表面に番号が印字されていない

- 盗み見や写真撮影による情報漏洩を防げる

- カード番号はアプリで確認

- 偽造が難しいICチップを搭載

- 磁気ストライプのみのカードより安全性が高い

- カードを利用するとすぐにメールやアプリで通知

- 身に覚えのない利用をすぐに発見できる

セキュリティの高いカード

以下のカードはセキュリティ面で優れています。

- 三井住友カード(NL):ナンバーレス、24時間不正検知

- 楽天カード :不正検知システム、本人認証サービス

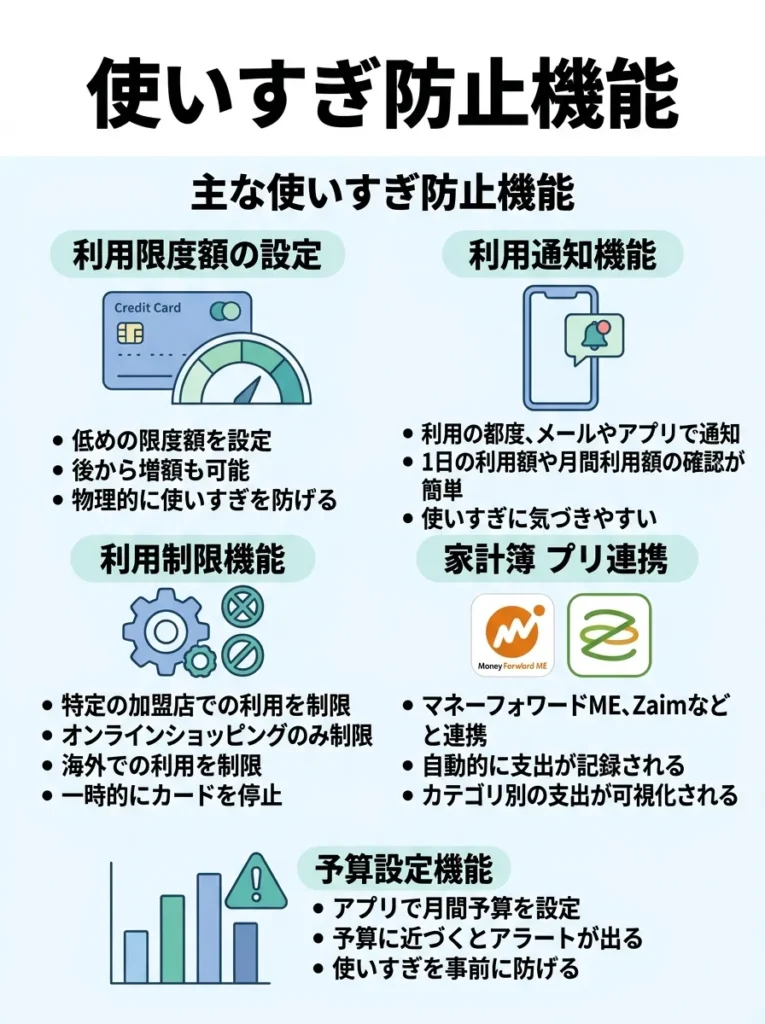

使いすぎ防止機能

使いすぎを防ぐ機能があるカードは、計画的な利用に役立ちます。

主な使いすぎ防止機能

以下のような機能があります。

- カード発行時に低めの限度額を設定

- 必要に応じて後から増額も可能

- 物理的に使いすぎを防げる

- 利用の都度、メールやアプリで通知

- 1日の利用額や月間利用額の確認が簡単

- 使いすぎに気づきやすい

- 特定の加盟店での利用を制限

- オンラインショッピングのみ制限

- 海外での利用を制限

- 一時的にカードを停止

- マネーフォワードME、Zaimなどと連携

- 自動的に支出が記録される

- カテゴリ別の支出が可視化される

- アプリで月間予算を設定

- 予算に近づくとアラートが出る

- 使いすぎを事前に防げる

支払いのしやすさ 支払日や引き落とし口座

支払いの利便性も、カード選びの重要なポイントです。

支払日の種類

クレジットカードの支払日は、カードによって異なります。

支払日選択のポイント

自分の給料日に合わせて支払日を選ぶことが重要です。

- 給料日が25日 → 支払日が月末〜翌月上旬のカード

- 給料日が月初(5日など) → 支払日が10日前後のカード

- 給料日が15日 → 支払日が20日前後のカード

引き落とし口座の選択

以下のポイントで引き落とし口座を選びましょう。

- 残高不足のリスクが低い

- 資金移動の手間がない

- 支払い忘れを防げる

- 三井住友カード → 三井住友銀行

- みずほマイレージクラブカード → みずほ銀行

- 銀行系カードは自社銀行の口座を推奨することが多い

- 楽天カード、PayPayカードなど多くの銀行口座に対応

- 自分の使いやすい口座を選べる

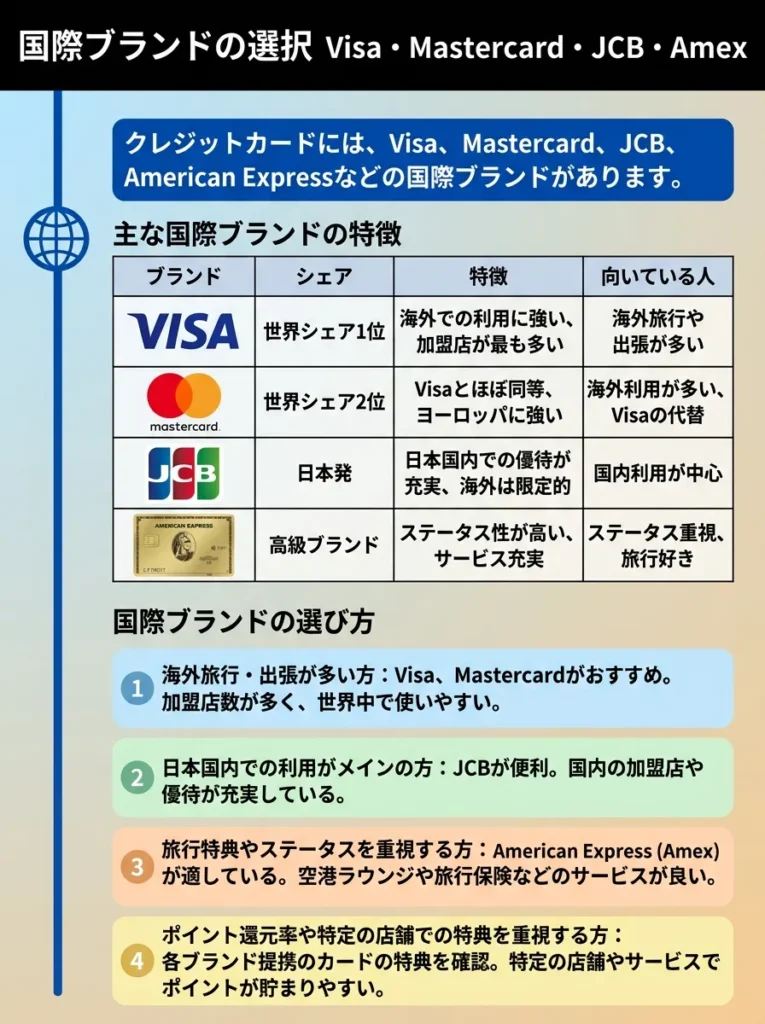

国際ブランドの選択 Visa・Mastercard・JCB・Amex

クレジットカードには、Visa、Mastercard、JCB、American Expressなどの国際ブランドがあります。

主な国際ブランドの特徴

以下が各ブランドの特徴です。

| ブランド | シェア | 特徴 | 向いている人 |

|---|---|---|---|

| Visa | 世界シェア1位 | 海外での利用に強い、加盟店が最も多い | 海外旅行や出張が多い |

| Mastercard | 世界シェア2位 | Visaとほぼ同等、ヨーロッパに強い | 海外利用が多い、Visaの代替 |

| JCB | 日本発 | 日本国内での優待が充実、海外は限定的 | 国内利用が中心 |

| American Express | 高級ブランド | ステータス性が高い、サービス充実 | ステータス重視、旅行好き |

国際ブランドの選び方

以下のポイントで選びましょう。

- VisaまたはMastercardを選ぶ

- 国内外で最も広く使える

- 迷ったらVisaが無難

- 1枚目と異なるブランドを選ぶ

- VisaとJCBの組み合わせが人気

- 国内外での利用範囲を広げられる

- JCBでも問題ない

- JCB独自の優待やキャンペーンが魅力

- VisaまたはMastercardは必須

- American Expressは高級ホテルなどで優待あり

2枚目以降は1枚目の不足を補うカードを選ぶ

2枚目以降のクレジットカードは、1枚目のカードの弱点を補完する形で選ぶことをおすすめします。

カードの組み合わせ例

以下のような組み合わせが効果的です。

- メインカード 楽天カード(基本還元率1.0%)

- サブカード 三井住友カード(NL)(コンビニ・飲食店で最大7%)

- メインカード PayPayカード(基本還元率1.0%)

- サブカード ビューカード(Suicaチャージで1.5%)

- メインカード 楽天カード(日常使い、年会費無料)

- サブカード ゴールドカード(旅行や接待用、保険充実)

- メインカード 楽天カード(Visa、基本還元率1.0%)

- サブカード JCB CARD W(JCB、基本還元率1.0%)

2枚目を選ぶポイント

以下のポイントで2枚目を選びましょう。

- 国際ブランドを分ける

- 利用シーンを分ける(日常用、旅行用など)

- 特典が重複しないようにする

- 年会費の総額を考慮する

- 管理しきれる枚数にする(2〜3枚が理想)

追加カードの有無 ETCカード・家族カード

ETCカードや家族カードの発行条件も確認しておきましょう。

ETCカード

高速道路や有料道路の料金をキャッシュレスで支払えるETCカードは、以下のポイントで選びましょう。

ETCカードの年会費

- ほとんどのカードで、ETC利用分もポイント還元の対象

- 一部のカードはETC利用でポイント倍増

- 本カードと同時申込 → 本カードと同時または数日後に到着

- 後から申込 → 申込から1〜2週間程度

家族カード

家族カードの発行条件も確認しましょう。

家族カードの年会費

| 発行条件 | 該当カード例 |

|---|---|

| 無料 | 楽天カード イオンカードセレクト PayPayカード  |

| 本会員が無料なら家族カードも無料 | 多くのカード |

| 有料(割引あり) | ゴールドカード、プラチナカード |

- 多くのカードは家族カードを複数枚発行可能

- 配偶者、親、子供(18歳以上)が対象

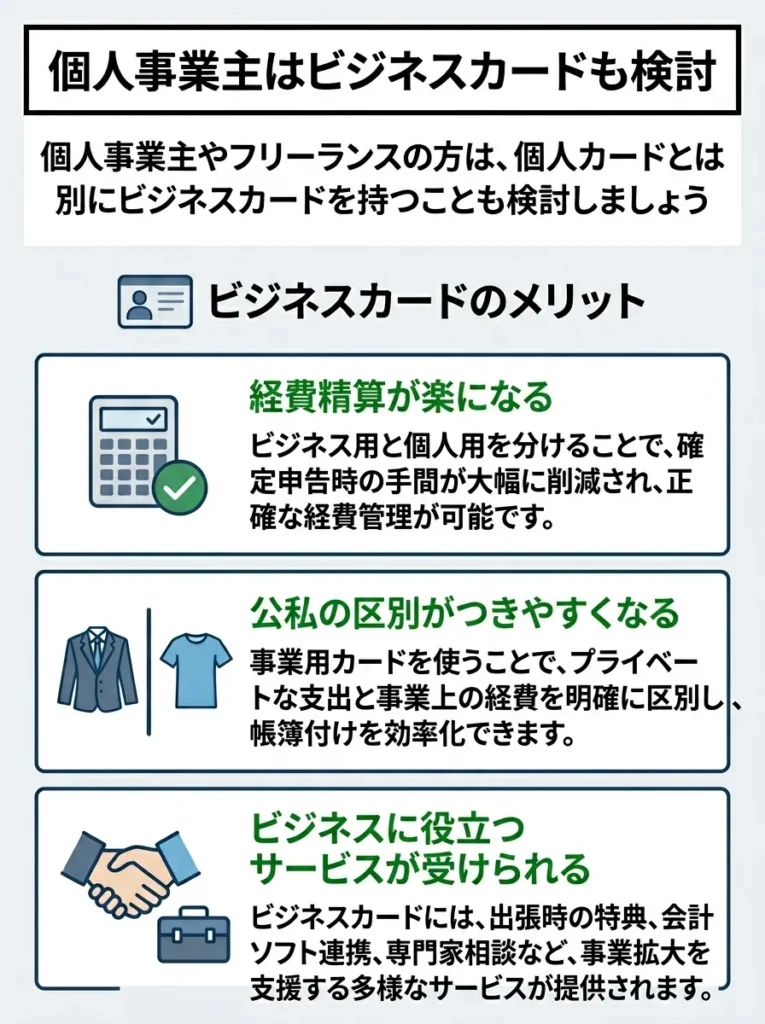

個人事業主はビジネスカードも検討

個人事業主やフリーランスの方は、個人カードとは別にビジネスカードを持つことも検討しましょう。

ビジネスカードのメリット

以下のメリットがあります。

- 事業用の支出とプライベートの支出を明確に分けられる

- 確定申告時の経費計算が簡単

- 会計ソフトと連携できるカードも

- 個人カードより高めの限度額が設定されることが多い

- 高額な仕入れや設備投資にも対応できる

- コワーキングスペースの割引

- クラウド会計ソフトの優待

- ビジネス書籍の割引

- レンタカーの優待

個人事業主でも作りやすいビジネスカード

以下のビジネスカードは、個人事業主でも比較的作りやすいとされています。

- 年会費永年無料

- 登記簿謄本や決算書不要

- 最短3営業日発行

- 個人事業主向け

- 充実したサポート

- 年会費13,200円

- 年会費22,000円(条件達成で11,000円)

- プラチナ級の特典

- コンシェルジュサービスあり

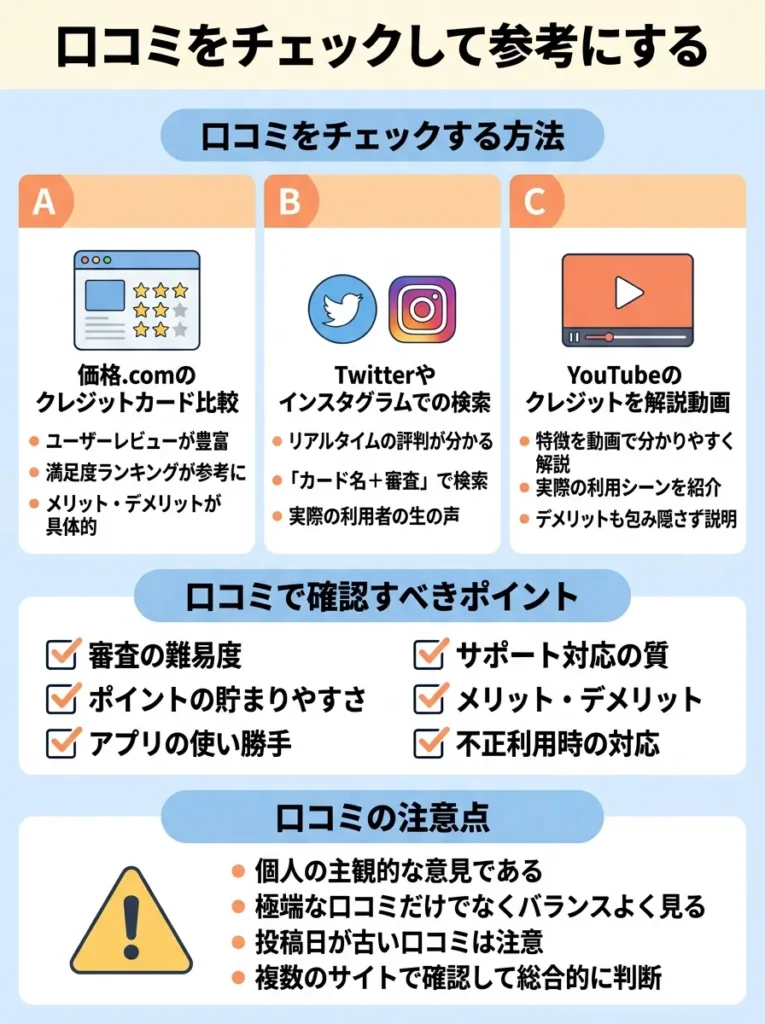

口コミをチェックして参考にする

実際の利用者の口コミは、カード選びの参考になります。

口コミをチェックする方法

以下の方法で口コミを確認しましょう。

- ユーザーレビューが豊富

- 満足度ランキングが参考になる

- メリット・デメリットが具体的

- リアルタイムの評判が分かる

- 「カード名 + 審査」「カード名 + メリット」で検索

- 実際の利用者の生の声が聞ける

- カードの特徴を動画で分かりやすく解説

- 実際の利用シーンを紹介

- デメリットも包み隠さず説明

口コミで確認すべきポイント

以下のポイントを確認しましょう。

- 審査の難易度(どのような属性の人が通ったか)

- ポイントの貯まりやすさと使いやすさ

- アプリの使い勝手

- サポート対応の質

- 実際に使って感じたメリット・デメリット

- 不正利用時の対応

口コミの注意点

口コミを参考にする際は、以下の点に注意しましょう。

- 個人の主観的な意見であることを理解する

- 極端に良い口コミ、悪い口コミだけでなくバランスよく見る

- 投稿日が古い口コミは現在と状況が異なる可能性がある

- 複数のサイトで確認して総合的に判断する

日本一甘いクレジットカードに関するよくある質問

クレジットカードの審査に関して、よくある質問とその回答をまとめました。

審査が絶対に通るクレジットカードはありますか?

回答

いいえ、「絶対に審査が通る」「審査なし」と謳うクレジットカードは存在しません。

日本の法律(割賦販売法)により、クレジットカードを発行する際には必ず申込者の支払い能力を調査することが義務付けられています。政府広報オンラインによれば、カード会社は信用情報機関を利用して審査を行う必要があります。

また、審査不要で利用できるカードとしては、デビットカードやプリペイドカードという選択肢もあります。

ブラックリストに載っていてもクレジットカードは作れますか?

回答 非常に難しいですが、一部のカードでは可能性があります。

信用情報に「異動情報」(いわゆるブラックリスト)が登録されている期間中は、新規のクレジットカード審査に通過することは極めて困難です。

- 長期延滞:完済から5年

- 任意整理:完済から5年

- 個人再生:完済から5〜10年

- 自己破産:免責確定から5〜10年

ブラック期間中の選択肢

以下の選択肢を検討しましょう。

- デポジット型クレジットカード(保証金を預けることで発行される)

- デビットカード(審査がほぼない)

- プリペイドカード(審査不要)

- 家族カード(本会員の信用情報で発行)

ブラック情報が消えた後の対策

情報が削除された後は、以下の手順でクレジットカードを作ることをおすすめします。

- まず信用情報を開示して確認

- 携帯電話の分割払いでクレヒスを積む

- 審査が柔軟な流通系カードから申し込む

- 少額でも毎月利用して返済実績を作る

年収が低くてもクレジットカードは作れますか?

回答 はい、年収が低くても作れる可能性は十分にあります。

クレジットカードの審査では、年収の金額よりも「安定した収入があるか」が重視されます。実際、年収150〜200万円程度のアルバイトやパートの方でもクレジットカードを持っている例は多数あります。

年収が低い方におすすめの対策

以下の対策を取りましょう。

- 同じ職場で1年以上働いてから申し込む

- 申込条件に年収の記載がないカードを選ぶ

- 利用限度額30万円以下のカードを選ぶ

- キャッシング枠を0円に設定する

- 流通系カードや消費者金融系カードを選ぶ

年収が低い方向けのカード

以下のカードがおすすめです。

- 楽天カード(申込条件に年収の記載なし)

- PayPayカード(18歳以上で申込可能)

- イオンカード(主婦・パート歓迎)

- ACマスターカード(パート・アルバイトOK)

無職でもクレジットカードは作れますか?

回答 原則として難しいですが、一部の状況では可能です。

無職の方がクレジットカードを作ることは、基本的には困難です。クレジットカードの審査では「支払い能力」が重視されるため、収入がない状態では審査通過は難しいためです。

無職でも作れる可能性があるケース

以下のようなケースでは、無職でも審査に通る可能性があります。

- 配偶者に安定した収入があれば審査対象となる

- 申込フォームに配偶者の年収を記入

- 流通系カードは主婦層向けに審査基準を設定

- 学生専用カードであれば本人にアルバイト収入がなくても作れる場合がある

- 親権者の同意が必要(18〜19歳)

- 卒業予定年月を記入

- 家賃収入、配当収入などの不労所得があれば「収入あり」として扱われる

- 申込フォームに収入として記入可能

無職の方がカードを作るための対策

以下の対策を検討しましょう。

- まずはアルバイトやパートを始めて収入を得る

- 家族カードを発行してもらう

- デビットカードやプリペイドカードを利用する

- 求職中であれば就職してから申し込む

複数のカードに同時に申し込んでも大丈夫ですか?

回答 おすすめしません。短期間に複数申し込むと「申込ブラック」になる可能性があります。

クレジットカードやローンの申込情報は、信用情報機関に6ヶ月間記録されます。短期間に複数のカードに申し込むと、以下のように判断される可能性があります。

- お金に困っている

- 多重債務のリスクがある

- 他社で審査に落ちている

申込ブラックになる目安

明確な基準はありませんが、一般的には以下が目安とされています。

- 1ヶ月以内に3件以上

- 3ヶ月以内に4〜5件以上

- 6ヶ月以内に6件以上

適切な申込方法

以下の方法で申し込みましょう。

- 申し込むカードは1〜2枚に絞る

- 審査結果を待ってから次のカードに申し込む

- 審査に落ちた場合は6ヶ月間空ける

- 本命のカード1枚に絞って申し込む

転職直後でもクレジットカードは作れますか?

回答 可能ですが、できれば3ヶ月以上、理想的には1年以上経ってから申し込むことをおすすめします。

転職直後は勤続年数が短いため、審査で不利になる可能性があります。ただし、以下のような場合は転職直後でも審査に通る可能性があります。

- 同業種・同職種への転職で年収がアップした

- 大手企業や公務員への転職

- 正社員として転職(派遣・アルバイトからの転職含む)

- 前職の勤続年数が長かった

転職前後のクレジットカード申込タイミング

以下のタイミングがおすすめです。

- 現在の勤続年数が長い場合は転職前に申し込む

- 在籍確認が転職前の会社に行く可能性があるため注意

- 最低でも3ヶ月、できれば1年以上経ってから

- 新しい会社での収入が安定してから

- 転職後の年収で申告できる

自己破産や債務整理の経験があってもカードは作れますか?

回答 情報が削除されるまで(5〜10年間)は非常に難しいですが、削除後は作れる可能性があります。

自己破産や債務整理(任意整理、個人再生)の情報は、信用情報機関に一定期間登録されます。

情報の保有期間

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

情報削除までの期間の過ごし方

以下の方法で準備をしましょう。

- 安定した収入を得られる仕事に就く

- 携帯電話料金などを確実に支払う

- 貯金をする

- デビットカードやプリペイドカードで慣れる

情報削除後の対策

以下の手順でクレジットカードを作りましょう。

- まず信用情報を開示して削除されたことを確認

- 携帯電話の分割払いでクレヒスを積む

- 審査が柔軟な流通系カードから申し込む

- 利用限度額は低めで申し込む

- キャッシング枠は0円に設定

学生でもクレジットカードは作れますか?

回答 はい、18歳以上(高校生を除く)であれば作れます。

学生は、社会人と比べて収入が少ないものの、クレジットカードを作りやすい属性の一つです。カード会社が将来の優良顧客として期待しているためです。

学生がカードを作る条件

以下の条件を満たす必要があります。

- 18歳以上(高校生は不可)

- 18〜19歳の場合は親権者の同意が必要

- 大学、短大、専門学校、大学院などに在籍

学生におすすめのカード

以下のカードがおすすめです。

- 学生専用ライフカード(海外利用で5%キャッシュバック)

- JALカードnavi(在学中年会費無料)

- 三井住友カード(学生)(在学中ポイント2倍)

- 楽天カード

- PayPayカード

- エポスカード

- イオンカード

学生がカードを作る際の注意点

以下の点に注意しましょう。

- アルバイト収入は正直に申告(少なくても問題ない)

- キャッシング枠は0円に設定

- 利用限度額は10〜30万円程度と低めに設定される

- 使いすぎに注意して計画的に利用

在籍確認の電話はどのようにかかってきますか?

回答 カード会社によって異なりますが、多くの場合は勤務先に電話がかかってきます。

在籍確認は、申込者が申告した勤務先で本当に働いているかを確認するための手続きです。ただし、すべてのカード会社が在籍確認を行うわけではありません。

在籍確認の流れ

以下のような流れで在籍確認が行われます。

- カード会社の担当者から勤務先に電話がかかってくる

- 個人名で「〇〇と申しますが、△△様はいらっしゃいますか」と確認

- 本人が電話に出られなくても「△△は席を外しております」などの返答で在籍が確認できればOK

- 通話時間は1〜2分程度

在籍確認をスムーズにするコツ

以下のコツを押さえましょう。

- 事前に上司や総務担当者に伝えておく

- 連絡が取れやすい時間帯を申込フォームに記載

- 勤務先の電話番号を正確に記入

- 派遣社員の場合は派遣会社の電話番号を記入

在籍確認がない場合もある

以下のような場合は在籍確認が省略されることもあります。

- オンライン完結型のカード

- 本人確認書類で勤務先が確認できる場合

- 社会保険証で勤務先が確認できる場合

- カード会社の判断により不要と判断された場合

審査に落ちた場合、再申込までどのくらい期間を空けるべきですか?

回答 最低でも6ヶ月間は空けることをおすすめします。

クレジットカードの申込情報は、信用情報機関に6ヶ月間記録されます。この期間中に再度同じカードに申し込んでも、審査に通る可能性は低いためです。

再申込までの期間

以下が一般的な目安です。

| 期間 | 推奨度 | 理由 |

|---|---|---|

| 6ヶ月未満 | 非推奨 | 申込情報が残っている |

| 6ヶ月〜1年 | 可能 | 申込情報は削除されているが状況は変わっていない可能性 |

| 1年以上 | 推奨 | 収入や勤続年数などが改善している可能性が高い |

再申込前にやるべきこと

以下の対策を取りましょう。

- 収入が足りなかったか

- 勤続年数が短かったか

- 他社借入が多かったか

- 信用情報に問題があったか

- 収入を増やす

- 勤続年数を積む

- 借入を減らす・完済する

- 信用情報を開示して確認する

- 同じカードに再申込するより、別の審査が柔軟なカードに申し込む方が通る可能性が高い

- 流通系カードや消費者金融系カードを検討

クレジットカードの審査にかかる時間はどのくらいですか?

回答 カードによって大きく異なり、最短10秒から数週間まで幅があります。

クレジットカードの審査スピードは、カード会社の審査体制や申込者の状況によって異なります。

審査スピードの目安

以下が一般的な審査スピードの目安です。

審査が長引く原因

以下のような場合は審査に時間がかかることがあります。

- 在籍確認が必要だが勤務先に連絡が取れない

- 収入証明書の提出が必要

- 申込内容に不明点があり確認が必要

- 信用情報に微妙な問題がありより慎重な審査が必要

- 年末年始やゴールデンウィークなど繁忙期

審査を早くするコツ

以下のコツを押さえましょう。

- 即日発行対応のカードを選ぶ

- 申込情報を正確に入力する

- 本人確認書類を事前に準備

- 銀行口座のオンライン登録を済ませる

- キャッシング枠を0円にする

家族にバレずにクレジットカードを作れますか?

回答 はい、基本的には可能ですが、いくつかの注意点があります。

クレジットカードの申込や審査において、家族に連絡が行くことは通常ありません。ただし、以下の点に注意が必要です。

家族にバレる可能性があるケース

以下のような場合は家族にバレる可能性があります。

- クレジットカード本体が簡易書留で届く

- 利用明細が郵送される

- カード会社からのダイレクトメールが届く

- 親権者への電話確認が行われる

- 同意書の提出が必要

- 専業主婦・主夫の場合、配偶者の年収を記入

- 配偶者に電話確認が行われる可能性

家族にバレにくくする方法

以下の方法で家族にバレるリスクを減らせます。

- 紙の明細書を郵送しない設定に変更

- WEBやアプリで明細を確認

- 実物のカードが郵送されない

- スマホアプリでカード番号を確認

- 一部のカード会社は郵便局留めに対応

- 自宅に郵送されず郵便局で受け取れる

- カード会社のマイページで設定変更

- メールでの案内のみにする

クレジットカードの利用限度額はどのように決まりますか?

回答 年収、信用情報、利用実績などを総合的に判断して決定されます。

クレジットカードの利用限度額は、カード会社が申込者の支払い能力を審査して決定します。

利用限度額を決定する主な要素

以下の要素が影響します。

- 年収が高いほど限度額も高くなる傾向

- 支払可能見込額の計算に使用される

- 過去の支払い履歴(クレジットヒストリー)

- 他社からの借入状況

- 延滞や金融事故の有無

- 職業・雇用形態

- 勤続年数

- 居住形態・居住年数

- 一般カード 10〜100万円程度

- ゴールドカード 50〜300万円程度

- プラチナカード 100〜500万円程度

初回の利用限度額

初めてクレジットカードを作る場合、以下が一般的な限度額です。

| 属性 | 一般的な初回限度額 |

|---|---|

| 学生 | 10〜30万円 |

| 新社会人 | 10〜50万円 |

| アルバイト・パート | 10〜50万円 |

| 正社員(若手) | 30〜100万円 |

| 正社員(ベテラン) | 50〜200万円 |

利用限度額を増やす方法

以下の方法で限度額を増やせます。

- 定期的にカードを利用して返済実績を積む

- 収入が増えたら限度額増額を申請

- 3〜6ヶ月以上の利用実績があれば増額申請が通りやすい

- カード会社から増額の案内が来た場合は審査に通りやすい

ポイント還元率が高いカードは審査が厳しいですか?

回答 必ずしもそうとは限りません。高還元率でも審査が柔軟なカードは多数あります。

ポイント還元率と審査難易度は、必ずしも比例関係にあるわけではありません。むしろ、カード会社の戦略やターゲット層によって決まります。

高還元率だが審査が厳しめのカード

一方、以下のようなカードは高還元率ですが審査がやや厳しい傾向があります。

- アメリカン・エキスプレス・ゴールド・カード

- 三井住友カード ゴールド(NL)

- JCBゴールド

還元率よりも総合的に判断

カード選びでは、以下の点を総合的に判断しましょう。

- 自分の属性に合った審査基準か

- 年会費とのバランスは取れているか

- 自分がよく利用する店舗で高還元か

- ポイントの使い道が豊富か

クレジットカードを解約すると信用情報に影響しますか?

回答 解約自体は信用情報に悪影響を与えませんが、クレジットヒストリーの長さには影響します。

クレジットカードの解約情報は信用情報機関に記録されますが、それ自体が審査に悪影響を与えることはありません。ただし、以下の点に注意が必要です。

クレジットヒストリーの長さ

最も古くから持っているクレジットカードを解約すると、クレジットヒストリーの長さが短くなってしまいます。

- A社のカード 5年保有(継続)

- B社のカード 2年保有(解約)

- クレヒスの長さ 5年として評価される

- A社のカード 5年保有(解約)

- B社のカード 2年保有(継続)

- クレヒスの長さ 2年に短縮される

解約すべきカード

以下のようなカードは解約を検討しても良いでしょう。

- 年会費が高く、特典を活用していないカード

- 発行してから日が浅いカード

- 全く使っていない休眠カード(ただし最古のカードは除く)

解約すべきでないカード

以下のようなカードは継続保有をおすすめします。

- 最も古くから持っているカード

- 年会費無料のカード

- 特定の店舗で高還元率のカード(サブカードとして活用)

海外でもクレジットカードは使えますか?

回答 はい、国際ブランド(Visa、Mastercard、JCB、American Express)がついていれば海外でも使えます。

ただし、以下の点に注意が必要です。

国際ブランドの加盟店数

国際ブランドによって、海外での使いやすさが異なります。

| ブランド | 海外での使いやすさ | 特徴 |

|---|---|---|

| Visa | 非常に高い | 世界中で最も広く使える |

| Mastercard | 非常に高い | Visaとほぼ同等、ヨーロッパに強い |

| JCB | やや限定的 | アジア圏や日本人観光客が多い地域で使える |

| American Express | 中程度 | 高級店では使えるが一般店舗では限定的 |

海外利用時の注意点

以下の点に注意しましょう。

- 海外で利用する旨を事前に連絡しておくと安心

- 不正利用と誤認されてカードが止められることを防げる

- 海外ATMで現地通貨を引き出せる

- キャッシング枠の設定が必要

- 繰上げ返済で利息を抑えられる

- 海外利用時は為替レートが適用される

- 為替手数料(1.6〜2.0%程度)がかかる

- 海外利用に強いカードは手数料が安い

海外旅行におすすめのカード

以下のカードは海外旅行に適しています。

- 楽天カード(海外旅行保険付帯、年会費無料)

- エポスカード(海外旅行保険自動付帯、年会費無料)

- 三井住友カード(NL)(海外旅行保険付帯)

- アメリカン・エキスプレス・カード(手厚いサポート)

リボ払いと分割払いの違いは何ですか?

回答 支払い方法の仕組みが異なります。

リボ払いと分割払いは、どちらも利用代金を複数回に分けて支払う方法ですが、仕組みが大きく異なります。

- 毎月の支払額が一定(例:月1万円)

- 利用金額に関わらず支払額は変わらない

- 残高に応じて手数料(年利15〜18%)が発生

- 残高が増えると完済までの期間が長くなる

- 購入時に支払回数を指定(3回、6回、12回など)

- 支払回数に応じて月々の支払額が変わる

- 分割手数料(年利12〜15%程度)が発生

- 支払い終了時期が明確

比較表

| 項目 | リボ払い | 分割払い |

|---|---|---|

| 毎月の支払額 | 一定 | 変動(利用額と回数による) |

| 手数料 | 年利15〜18% | 年利12〜15% |

| 完済時期 | 不明確 | 明確 |

| 利用しやすさ | 高い | 中程度 |

| 手数料負担 | 大きくなりやすい | 比較的明確 |

どちらを選ぶべきか

以下の基準で判断しましょう。

- 手数料がかからない

- 計画的な利用ができる

- 最も推奨される支払方法

- 高額な買い物(家電、家具など)

- 支払回数と総額を事前に把握したい

- 短期間(3〜6回)で完済する

- 手数料負担が大きい

- 残高が膨らみやすい

- どうしても必要な場合のみ短期間で利用

審査に有利な職業はありますか?

回答 はい、収入の安定性が高い職業ほど審査で有利になります。

クレジットカードの審査では、「安定した収入が継続的に得られるか」が重視されるため、職業による評価の違いはあります。

審査で有利とされる職業

以下の職業は審査で高く評価される傾向があります。

- 公務員(国家公務員、地方公務員、教員など)

- 医師、歯科医師、薬剤師

- 弁護士、公認会計士、税理士

- 大手企業の正社員

- 中小企業の正社員

- 看護師、介護福祉士などの医療・福祉職

- エンジニア、技術職

- 契約社員(契約期間が長い場合)

- 派遣社員(同じ派遣先で長期勤務)

- 個人事業主・フリーランス(収入が安定している場合)

- 勤続年数が短い正社員

- アルバイト・パート

- 水商売(キャバクラ、ホステスなど)

- 芸能関係、芸術家

職業よりも重要な要素

ただし、職業以上に重要なのは以下の要素です。

- 勤続年数(長いほど有利)

- 収入の安定性(毎月一定額を稼いでいる)

- 過去の信用情報(延滞がないこと)

- 他社借入の状況(少ないほど有利)

アルバイトやパートでも、同じ職場で長期間働き、毎月安定した収入を得ていれば、クレジットカードの審査に通過する可能性は十分にあります。

まとめ:審査に通りやすいクレジットカードを手に入れるために

この記事では、審査に通りやすいクレジットカードの選び方から、審査の仕組み、審査通過のための具体的な対策まで、包括的に解説してきました。

この記事の重要ポイント

以下が本記事の核心となるポイントです。

日本の法律により、すべてのクレジットカードには審査が義務付けられています。しかし、消費者金融系カードや流通系カードなど、審査基準が比較的柔軟なカードは確実に存在します。

おすすめの3枚のカード

以下のカードは、審査に不安がある方でも比較的申し込みやすい特徴を持っています。

- プロミスVisaカード(消費者金融系、独自審査)

- ACマスターカード(消費者金融系、即日発行可能)

- イオンカードセレクト(流通系、主婦・学生向け)

- 申込条件に具体的な収入額の記載がない

- 即日発行に対応している

- 消費者金融系・流通系である

- 年会費が永年無料である

- 利用限度額が30万円以下に設定されている

- デポジット型・プリペイド型も選択肢

- リボ払い専用カードは審査基準が異なる

- キャッシング枠を0円に設定する

- 家族カードという選択肢もある

- Character(信用性) 最も重要。過去の支払い実績

- Capacity(返済能力) 年収よりも安定性が重視される

- Capital(資産) 補助的な評価項目

- 良好なクレジットヒストリーを積む

- 同じ職場で長期間働く(勤続年数1年以上が目安)

- 就職活動をして正規雇用を目指す

- 個人事業主は開業届を出す

- 支払い遅延を絶対にしない

- 使いすぎを防ぐ

- リボ払いの仕組みを理解する

- 使っていないカードは解約する

- 借入を減らす

- 専業主婦はパートを始める

- デポジット型クレジットカード

- デビットカード(審査ほぼなし)

- プリペイドカード(審査不要)

- 家族カード(審査不要)

参考リンク集

本記事で紹介した情報の詳細は、以下の公式サイトでご確認いただけます。

- CIC(株式会社シー・アイ・シー) 信用情報の開示

- JICC(株式会社日本信用情報機構) 信用情報の開示

- 全国銀行個人信用情報センター(KSC) 信用情報の開示

- 日本クレジット協会 クレジットカードの基礎知識

- 日本貸金業協会 総量規制などの情報

- 政府広報オンライン「割賦販売法」 クレジットカードの法律

- 国税庁「個人事業の開業届出」 個人事業主向け情報

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております

とJCBカードWを徹底比較本当にお得なのはどっち利用シーン別で選ぶクレジットカード-160x160.webp)