・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

JCBプラチナカードの申し込みを検討しているあなたは、年会費27,500円という高額な投資に対して本当に見合う価値があるのか不安に感じているのではないでしょうか。

実際、JCBプラチナは「やめた方がいい」と検索する人が増えているのには明確な理由があります。豪華な特典の裏側には、想像以上に使いこなしが難しいサービスや、あなたのライフスタイルに全く合わない機能が隠れているかもしれません。

本記事では、JCBプラチナの申し込みを検討する前に必ず知っておくべきデメリットや落とし穴を徹底的に解説します。さらに、審査で「瞬殺」される原因、年会費以上の価値を引き出せる人の条件、ディズニー特典の真実、そしてあなたに本当に合ったクレジットカードの選択肢まで網羅してお伝えします。

この記事を読むことで、27,500円の年会費を無駄にすることなく、本当にあなたに必要なカードを見極めることができるでしょう。

まずは以下のツールでJCBプラチナの適性診断をしてみてくださいね。

.webp)

.png)

あなたに最適なプレミアムカードの選び方

最高峰のステータスなら

三井住友カード プラチナやアメックス プラチナが最適。充実の特典とサービスで年会費以上の価値を実感できます。

コスパ重視なら

楽天プレミアムカードや三井住友カード ゴールド(NL)が最適。低年会費でプライオリティ・パスや高還元率を実現できます。

JCBブランドにこだわるなら

JCBプラチナまたはJCBゴールドがおすすめ。国内ブランドならではの手厚いサポートと優待が魅力です。

年会費を抑えつつ上質な特典を

JCBゴールドが初年度無料で試せます。プラチナへのステップアップも狙えて、将来的な選択肢も広がります。

JCBプラチナに不安を感じている理由別のアドバイス

年会費27,500円が高いと感じる場合

楽天プレミアムカード(11,000円)や三井住友カード ゴールド(NL)なら実質無料も可能。プライオリティ・パスなど基本的なプレミアム特典は付帯しています。

特典を使いこなせるか不安な場合

JCBゴールドから始めてみるのがおすすめ。初年度無料で試せて、必要に応じてプラチナへのインビテーションを待つこともできます。

他社カードと比較したい場合

三井住友カード プラチナやアメックス プラチナと比較検討を。より充実した特典や高い還元率を求めるなら選択肢は豊富にあります。

ポイント還元率を重視する場合

楽天プレミアムカードや三井住友カードゴールド(NL)なら、日常使いで高還元を実現。ポイ活重視なら基本還元率の高いカードを選びましょう。

※ポイント還元率は利用方法や交換先によって異なります。※年会費や特典内容は変更される場合がありますので、必ず各公式サイトで最新情報をご確認ください。※カードのお申し込みには審査があります。※掲載情報は2026年1月時点のものです。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

JCBプラチナカードの基本スペックと年会費の真実

JCBプラチナ

プラチナ・コンシェルジュデスクやプライオリティ・パスも付帯。

松井証券・SBI証券でクレカ積立が可能で、月5万円以上の利用で最大1.0%還元。

※プラチナカード独自の審査基準により発行

家族カード:3,300円(1名無料)

ETCカード:無料

1,000円で1ポイント付与(1ポイント5円相当)

国内旅行保険:最高1億円

ショッピング保険:最高500万円

国内・海外航空機遅延保険付帯

※9:00AM~8:00PMで申込み、顔写真付き本人確認書類が必要

番号ありの場合、通常1週間程度、最短3営業日

- 24時間365日対応のプラチナ・コンシェルジュデスク

- グルメ・ベネフィット(2名以上で1名分無料)

- プライオリティ・パス(世界1,300ヵ所以上の空港ラウンジ無料)

- 優待店で最大10%還元(Starbucks eGift 20倍、Amazon 4倍など)

- 松井証券・SBI証券でクレカ積立可能(月5万円以上で最大1.0%還元)

- JCBスマートフォン保険(年間最大5万円補償)

- JCBプレミアムステイプラン(人気ホテル・旅館を割引価格で)

- ユニバーサル・スタジオ・ジャパンパートナーラウンジ利用可能

- 「HoteLux」有料会員資格を無料で利用可能

JCBプラチナカードは、JCBが発行するプロパーカードの中で上から2番目のランクに位置する高ステータスカードです。まずは、このカードの基本的な仕様を正確に理解しておく必要があります。

JCBプラチナの基本スペックは以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 27,500円(税込) |

| 家族カード年会費 | 1枚目無料、2枚目以降3,300円(税込) |

| 申込条件 | 20歳以上で安定継続収入のある方 |

| ポイント還元率 | 基本0.5%(1,000円で1ポイント=約5円相当) |

| ポイント名称 | Oki Dokiポイント |

| ポイント有効期限 | 獲得月から5年間(60ヶ月) |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 審査・発行期間 | 最短5分でカード番号発行(モバ即入会) |

年会費27,500円という金額は、プラチナカードの中では比較的リーズナブルな価格帯に設定されています。しかし、この金額を毎年支払い続けることで本当に価値があるのかを冷静に判断する必要があります。

JCBプラチナは招待不要で申し込みが可能なため、以前は審査ハードルが高かったプラチナカードを比較的簡単に手に入れられる点が魅力とされています。ただし、手に入れやすいからといって、あなたのライフスタイルに合うとは限りません。

基本還元率0.5%という数字は、一般的なクレジットカードと比較しても決して高くありません。年間利用額に応じてポイント倍率がアップする「JCB STAR MEMBERS」制度がありますが、それでも大量の決済をしない限り、ポイント面でのメリットは限定的です。

JCBプラチナを「やめた方がいい」7つの決定的な理由

JCBプラチナカードには魅力的な特典が数多く付帯していますが、実際には多くの人にとって「申し込まない方が良い」状況が存在します。ここでは、申し込み前に必ず確認すべき7つの決定的なデメリットを詳しく解説します。

これらのデメリットを理解せずに申し込むと、高額な年会費を支払いながら十分な価値を得られず、結果的に損をする可能性が高まります。

特典の具体的な利用条件を事前に確認することが重要です。

契約前に自分のライフスタイルに合うかしっかり考えてね。

年会費27,500円の元を取るには年間300万円以上の利用が必要

JCBプラチナの最大のハードルは、年会費27,500円という高額な固定費です。この年会費の元を取るためには、カードの特典やポイント還元を最大限に活用する必要があります。

一般的に、JCBプラチナの損益分岐点は年間利用額300万円程度とされています。これは月額約25万円の決済が必要という計算になります。

年間300万円の利用が難しい場合、以下のような問題が発生します。

- ポイント還元だけでは年会費をカバーできない

- 特典を使わなければ完全に赤字になる

- 年会費無料のカードと比較して明確な損失が発生する

具体的に計算すると、基本還元率0.5%の場合、27,500円の年会費を回収するには550万円の決済が必要です。優待店舗やボーナスポイントを活用しても、実際には300万円程度が現実的な損益分岐点となります。

もしあなたの年間カード利用額が200万円以下であれば、JCBプラチナではなく年会費無料や低額の一般カードを選択した方が経済的に合理的です。

年会費を元にするためには、特典の利用頻度を高めることが重要です。

特典の内容をしっかり把握して、無駄なく使うことが大切よね。

以下のシミュレーターで年会費の元を取れるのかチェックしてみてくださいね。

基本還元率0.5%では高還元カードに大きく劣る

JCBプラチナの基本ポイント還元率は0.5%です。これは現代のクレジットカード市場において、決して高い水準ではありません。

比較のために、他の人気カードの還元率を見てみましょう。

| カード名 | 基本還元率 | 年会費 |

|---|---|---|

JCBプラチナ | 0.5% | 27,500円 |

JCBカードW | 1.0% | 無料 |

楽天カード | 1.0% | 無料 |

リクルートカード | 1.2% | 無料 |

三井住友カード ゴールド(NL)-1.webp) | 0.5%(条件達成で最大7%) | 5,500円(条件達成で無料) |

上記の比較から明らかなように、JCBプラチナの基本還元率は年会費無料のカードにも劣っています。つまり、ポイント還元だけを目的にJCBプラチナを選ぶことは全く合理的ではありません。

JCB ORIGINAL SERIESパートナー店でのポイントアップはありますが、Amazon(ポイント3倍=1.5%)やセブン-イレブン(ポイント3倍=1.5%)などの特定店舗に限定されます。これらの店舗を頻繁に利用しない場合、還元率の低さは大きなデメリットになります。

年会費27,500円を支払いながら0.5%の還元率しか得られないことは、ポイント重視の方にとって明らかに不利な選択肢です。

還元率だけでなく、特典内容や利用条件も確認することが大切です。

還元率が低くても、特別なキャンペーンを使えばお得になることもあるのよ。

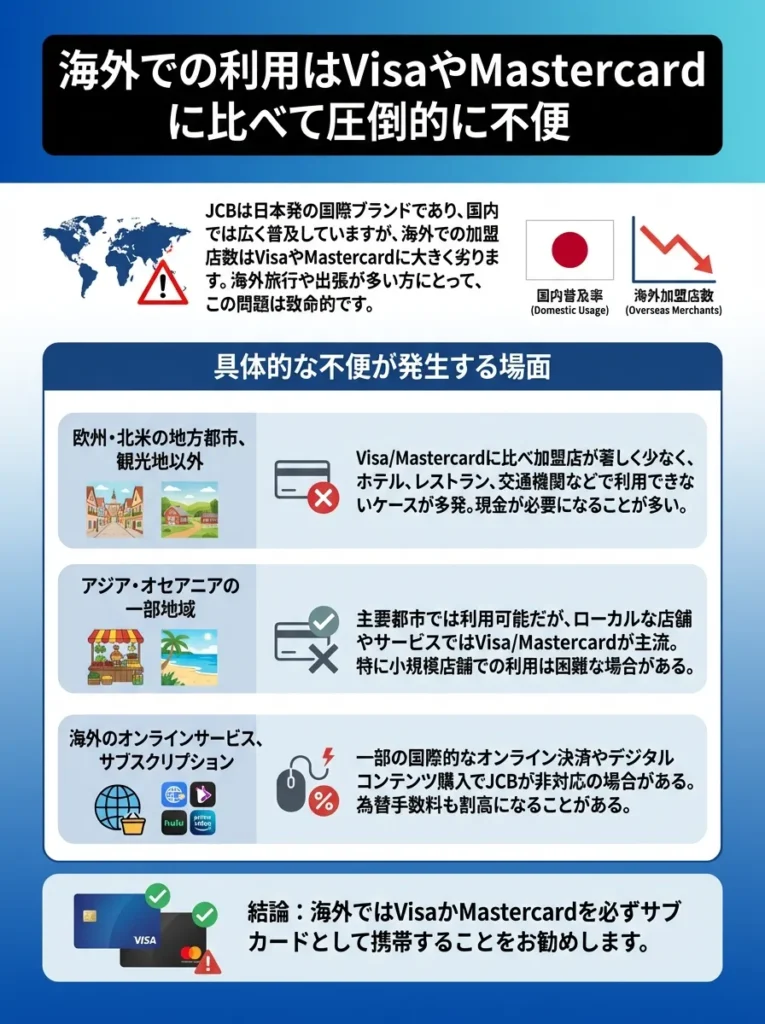

海外での利用はVisaやMastercardに比べて圧倒的に不便

JCBは日本発の国際ブランドであり、国内では広く普及していますが、海外での加盟店数はVisaやMastercardに大きく劣ります。

海外旅行や出張が多い方にとって、この問題は致命的です。具体的には以下のような不便が発生します。

| 地域・場面 | 内容 |

|---|---|

| ヨーロッパ(フランス・イタリア・スペインなど) | 小規模店舗やレストランでJCB非対応が多く、Visa・Mastercardのみの店が多数 |

| アメリカ(地方・ローカル店舗) | 大手チェーンは使えるが、地方都市や個人店ではJCBが使えないケースがある |

| 海外ATMキャッシング | JCB対応ATMが少なく、現地通貨の引き出しが困難な場合がある |

一方、ハワイ、グアム、韓国、台湾、タイなどのアジア圏の観光地では、JCBの加盟店網が充実しており、むしろJCB優待が受けられることもあります。しかし、それ以外の地域では明確に不便です。

海外利用が多い方は、JCBプラチナをメインカードにするのではなく、VisaまたはMastercardの他のカードと2枚持ちする必要があります。これでは結局複数枚のカードを管理する手間が発生します。

VisaやMastercardが使える場所を事前に調べておくことが重要です。

海外でのカード利用は、現地のサポート体制もチェックしておくと安心ね。

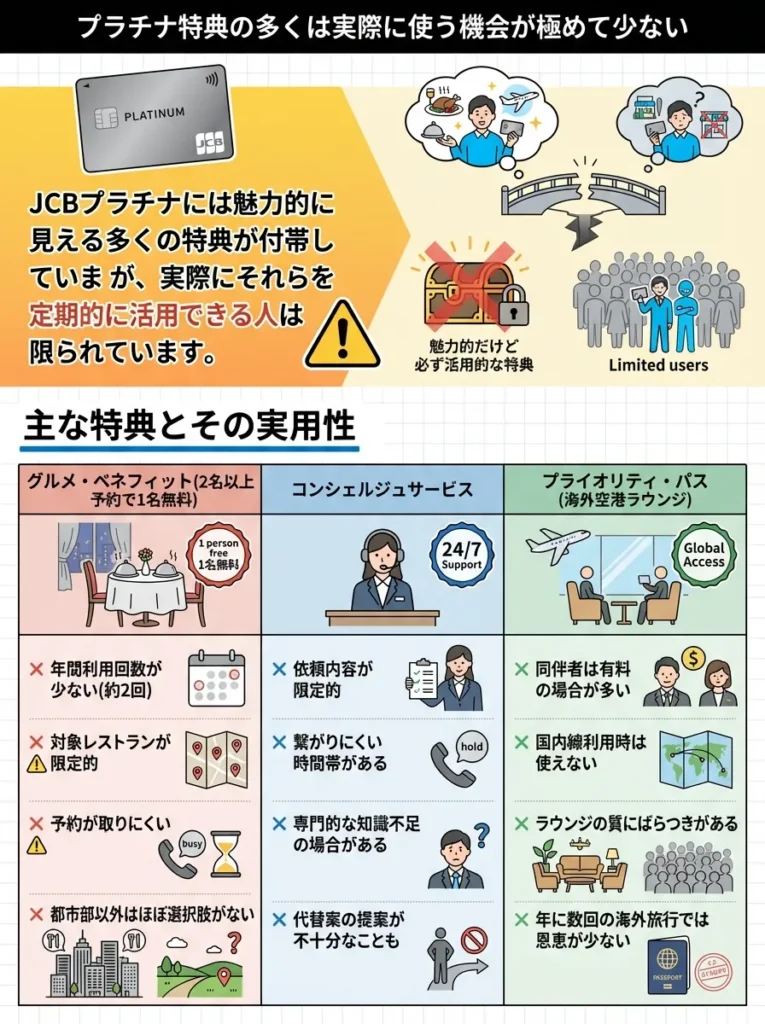

プラチナ特典の多くは実際に使う機会が極めて少ない

JCBプラチナには魅力的に見える多くの特典が付帯していますが、実際にそれらを定期的に活用できる人は限られています。

主な特典とその実用性を見てみましょう。

| 特典名 | 使いづらい理由 |

|---|---|

| グルメ・ベネフィット(2名以上予約で1名無料) | ・年間利用回数が少ない(約2回) ・対象レストランが限定的 ・予約が取りにくい ・都市部以外はほぼ選択肢がない |

| プライオリティ・パス | ・年に数回しか海外旅行をしない人には活用しにくい ・国内線で使えるラウンジが少ない ・実用性が低く宝の持ち腐れになりやすい |

| プラチナ・コンシェルジュデスク | ・24時間対応でも、使いこなす人は少数 ・レストラン予約・旅行手配は自分でネットで完結できる ・利用価値を感じにくい人が多い |

JCB Lounge京都やテーマパークのラウンジは魅力的ですが、関西圏在住者以外や特定テーマパークに年間複数回訪れる人以外には恩恵が少ない特典です。

これらの特典を年に数回しか使わない場合、27,500円の年会費に見合う価値を得ることは困難です。特典の多さに惹かれて申し込んでも、実際には使わずに終わるケースが非常に多いのが現実です。

特典の利用条件を事前に確認し、実際に使えるかを見極めることが大切です。

特典の内容だけでなく、自分のライフスタイルに合うかも考えてみてね。

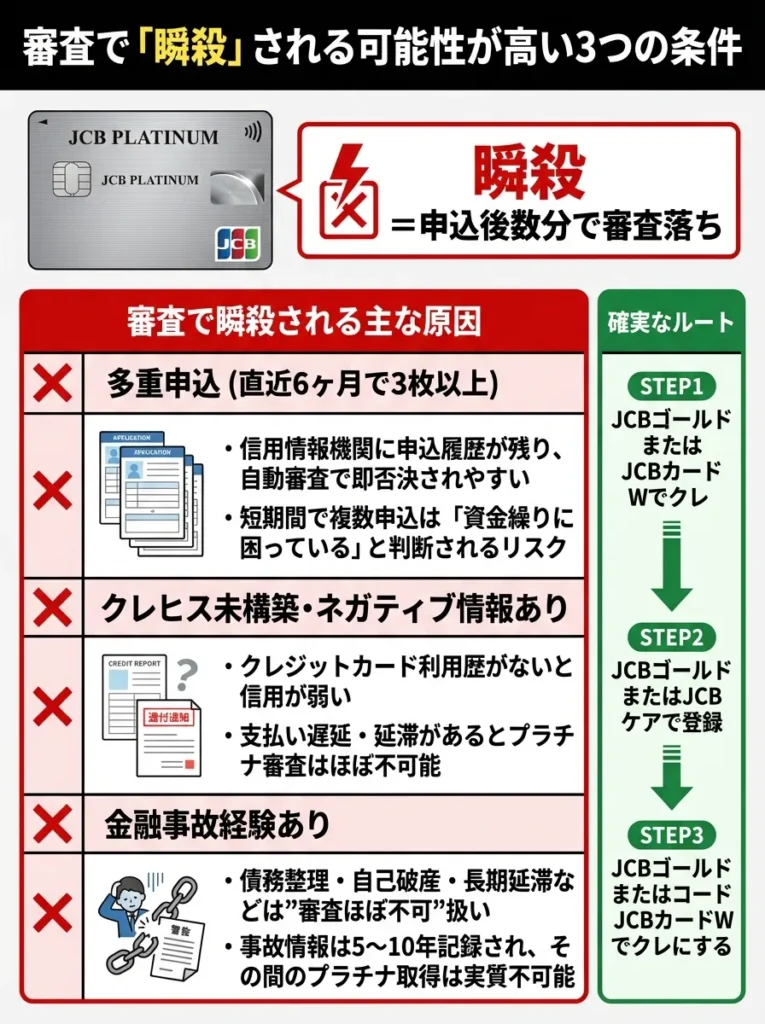

審査で「瞬殺」される可能性が高い3つの条件

JCBプラチナは申込条件が「20歳以上で安定継続収入のある方」と比較的緩やかに見えますが、実際の審査では「瞬殺」される(申込後数分で審査落ち)ケースが少なくありません。

審査で瞬殺される主な原因は以下のとおりです。

| 理由 | 内容 |

|---|---|

| 多重申込(直近6ヶ月で3枚以上) | ・信用情報機関に申込履歴が残り、自動審査で即否決されやすい ・短期間で複数申込は「資金繰りに困っている」と判断されるリスク |

| クレヒス未構築・ネガティブ情報あり | ・クレジットカード利用歴がないと信用が弱い ・支払い遅延・延滞があるとプラチナ審査はほぼ不可能 |

| 金融事故経験あり | ・債務整理・自己破産・長期延滞などは“審査ほぼ不可”扱い ・事故情報は5〜10年記録され、その間のプラチナ取得は実質不可能 |

審査に不安がある方は、まずJCBゴールドやJCBカードWなどの下位カードでクレヒスを積み上げてから、プラチナへのアップグレードを目指す方が確実です。いきなりプラチナに申し込んで瞬殺されると、その記録が残り、今後の審査にも悪影響を及ぼす可能性があります。

収入証明書の準備は、実際の審査において重要な要素です。

クレジットカードの利用履歴が、審査に大きく影響するのよ。

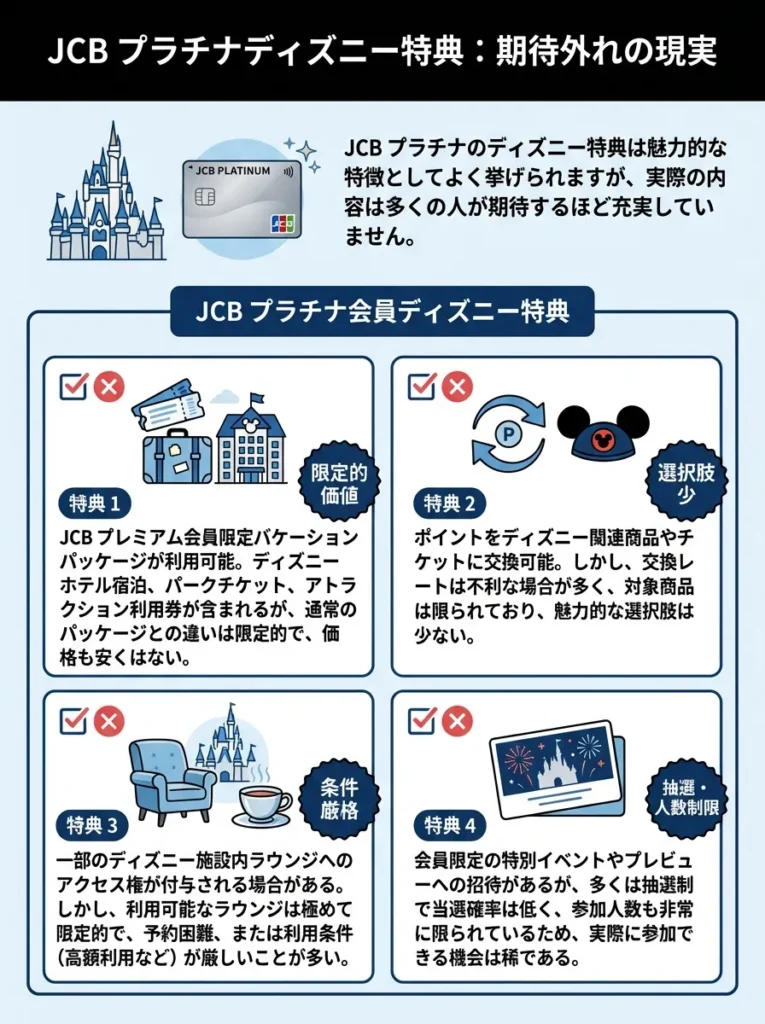

ディズニー特典の実態は期待外れの内容

JCBプラチナの魅力の一つとして「ディズニー特典」が挙げられることがありますが、実際の内容は多くの人が期待するほど充実していません。

JCBプラチナ会員が利用できるディズニー関連の特典は以下のとおりです。

JCBプレミアム会員限定のバケーションパッケージが予約できます。これはディズニーホテルの宿泊とパークチケット、アトラクション利用券などがセットになったプランですが、通常のバケーションパッケージとの違いは限定的で、価格も決して安くありません。

参考:東京ディズニーリゾート(R)・バケーションパッケージ – JCBカード

Oki Dokiポイントをディズニーパークチケットに交換できますが、交換レートは1枚あたり7,400ポイント(約37,000円分の決済が必要)と決して効率的ではありません。

また、JCB一般カード以上の会員が利用できる「JCBラウンジ」はスターツアーズ横にありますが、これはプラチナ限定の特典ではなく、一般カードでも抽選で利用可能です。

そして、ミラコスタの予約についても、JCBプラチナだからといって優先予約権があるわけではありません。コンシェルジュに依頼することは可能ですが、一般の予約方法と取れる確率はほぼ変わりません。

本当に充実したディズニー特典を求めるなら、最上位カードの「JCBザ・クラス」まで到達する必要があります。JCBプラチナのディズニー特典だけを目的に27,500円の年会費を支払うのは、明らかにコストパフォーマンスが悪い選択です。

特典の真価を理解するために、事前に比較検討を行いましょう。

特典内容の裏に隠れたコストを見逃さないでほしいのよ。

維持費が高く解約時の心理的ハードルが大きい

JCBプラチナを一度取得すると、年会費27,500円という高額な固定費が毎年発生し続けます。この維持費の高さが、長期的に大きな負担となる可能性があります。

年会費は毎年自動的に請求されるため、使っていなくても支払いが発生します。特典を活用できない年があっても、解約しない限り費用は継続して発生します。

解約を検討する際、多くの人が以下のような心理的ハードルを感じます。

| 理由 | 内容 |

|---|---|

| 「もったいない」心理が働く | ・せっかく取得したのに手放すのは損だと感じる ・実際には使っていなくても保有し続けてしまう |

| ステータスを失いたくない | ・プラチナカード取得の達成感が大きい ・「ホルダーであり続けたい」という気持ちが合理的判断を阻む |

| 再取得時の審査が不安 | ・解約すると再審査が必要になる ・「将来使うかもしれない」という理由で保有し続ける傾向 |

このような心理的ハードルにより、実質的に使っていないカードの年会費を何年も支払い続け、累計で10万円以上の無駄な出費をしてしまうリスクがあります。

本当にJCBプラチナが必要かどうかを冷静に判断し、必要でなければ早期に決断することが重要です。維持費の高さと解約のハードルを事前に理解した上で申し込みを検討しましょう。

こんな人は絶対にJCBプラチナを選ぶべきではない

JCBプラチナには確かに魅力的な面もありますが、以下に該当する方は申し込みを避けるべきです。無理に取得しても、年会費を無駄にするだけでなく、より適したカードを選ぶ機会を失うことになります。

特典を利用しない場合、年会費の価値を再評価しましょう。

解約は勇気がいるけれど、無駄な出費を見直す大切なステップよ。

年間カード利用額が200万円以下の方

年間のカード利用額が200万円以下の場合、JCBプラチナの年会費27,500円を回収することは極めて困難です。

月間の利用額に換算すると約16.7万円以下の方が該当します。この利用額では、ポイント還元だけでは年会費をカバーできず、特典を最大限活用しても元を取ることが難しいでしょう。

より具体的に計算すると、年間200万円の利用で獲得できるOki Dokiポイントは2,000ポイント(約10,000円相当)です。年会費27,500円を差し引くと、実質17,500円のマイナスとなります。

このような方には、以下のカードがより適しています。

年会費無料で還元率1.0%のJCBカードWなら、年間200万円の利用で20,000円相当のポイントが獲得でき、年会費負担がないため確実にプラスになります。

楽天カードやリクルートカードなどの高還元率カードも、年会費無料でポイントを効率的に貯められます。

年間利用額が少ない場合は、ステータスや特典よりも還元率と年会費の有無を重視してカードを選ぶことが賢明です。

利用額が200万円以下の場合は、年会費の安いカードを検討するべきです。

特典やポイントの活用方法も考えないと、損しちゃうかもしれないわね。

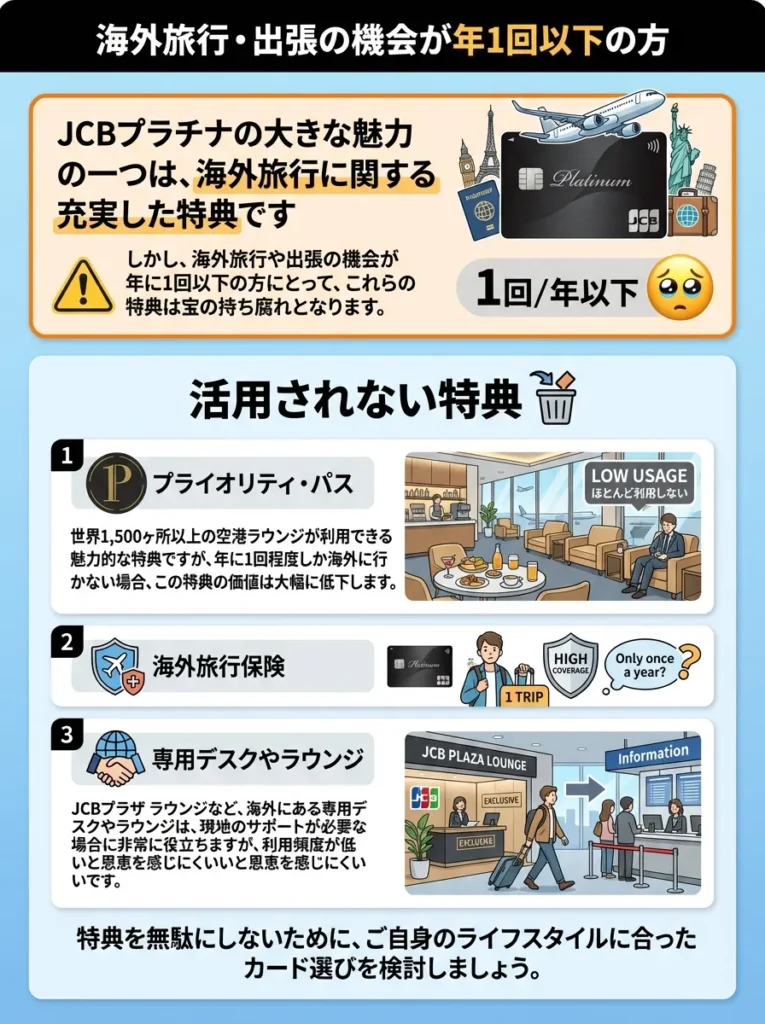

海外旅行・出張の機会が年1回以下の方

JCBプラチナの大きな魅力の一つは、海外旅行に関する充実した特典です。しかし、海外旅行や出張の機会が年に1回以下の方にとって、これらの特典は宝の持ち腐れとなります。

プライオリティ・パスは世界1,500ヶ所以上の空港ラウンジが利用できる魅力的な特典ですが、年に1回程度しか海外に行かない場合、この特典の価値は大幅に低下します。

海外旅行傷害保険も最高1億円と手厚い補償内容ですが、年に1回程度の旅行であれば、年会費無料のカードでも十分な補償が受けられます。

海外ラグジュアリー・ホテル・プランなどの宿泊特典も、頻繁に海外に行かない方には活用する機会がほとんどありません。

国内旅行がメインの方や、旅行自体があまり多くない方は、JCBプラチナの年会費27,500円を支払う価値は低いと言えます。

このような方には、国内旅行保険が充実したJCBゴールド(年会費11,000円)や、旅行保険が自動付帯する年会費無料のエポスカードなどが適しています。

海外旅行が年に1回以下なら、年会費の見直しを検討すべきです。

特典よりも年会費が高いカードは、見直す価値があるのよ。

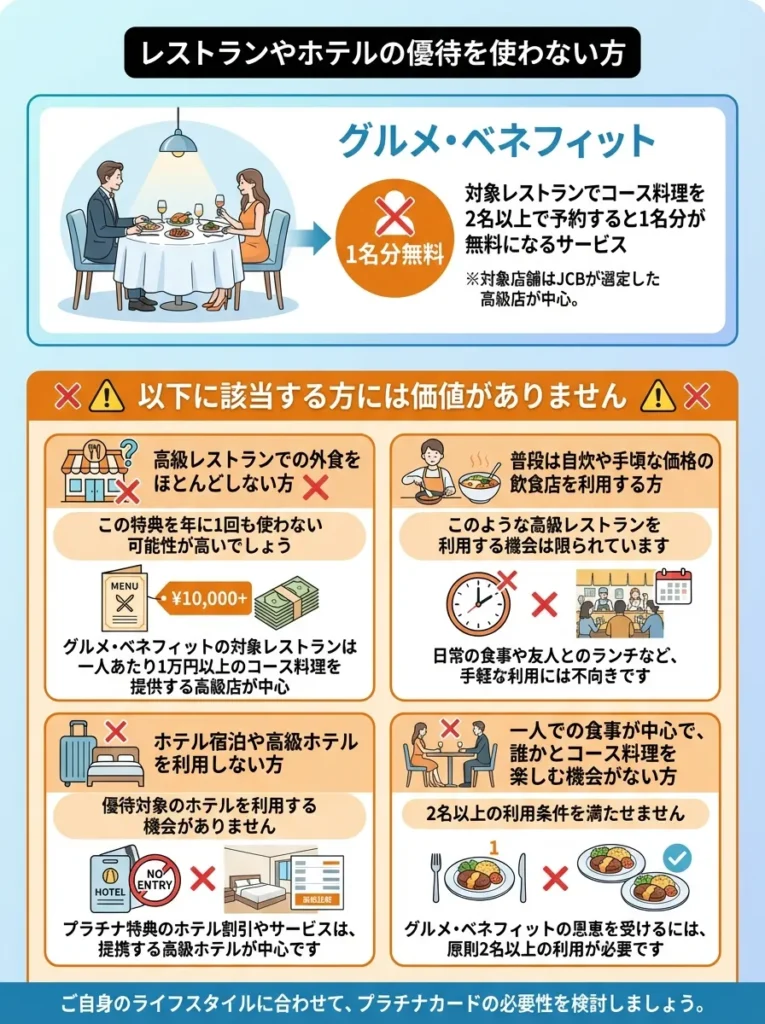

レストランやホテルの優待を使わない方

JCBプラチナの主要特典の一つに「グルメ・ベネフィット」があります。これは対象レストランでコース料理を2名以上で予約すると1名分が無料になるサービスですが、以下に該当する方には価値がありません。

高級レストランでの外食をほとんどしない方は、この特典を年に1回も使わない可能性が高いでしょう。グルメ・ベネフィットの対象レストランは一人あたり1万円以上のコース料理を提供する高級店が中心です。

普段は自炊や手頃な価格の飲食店を利用する方にとって、このような高級レストランを利用する機会は限られています。

また、一人暮らしの方や、いつも一人で食事をする方も、2名以上の予約が条件であるため利用できません。

ホテルや旅館の優待プランについても同様です。JCBプレミアムステイプランやラグジュアリー・ホテル・プランは魅力的ですが、宿泊自体が少ない方や、リーズナブルな宿を選ぶ方には無用の特典です。

これらの優待を使わない方は、年会費27,500円の大部分を無駄にすることになります。外食や宿泊の優待が必要ない場合は、シンプルに還元率の高いカードを選ぶ方が経済的に合理的です。

普段高級レストランを利用しない方は、特典を無駄にしないよう、他のメリットを重視しましょう。

特典が合わないなら、別のカード選びも考えてみるといいわよ。

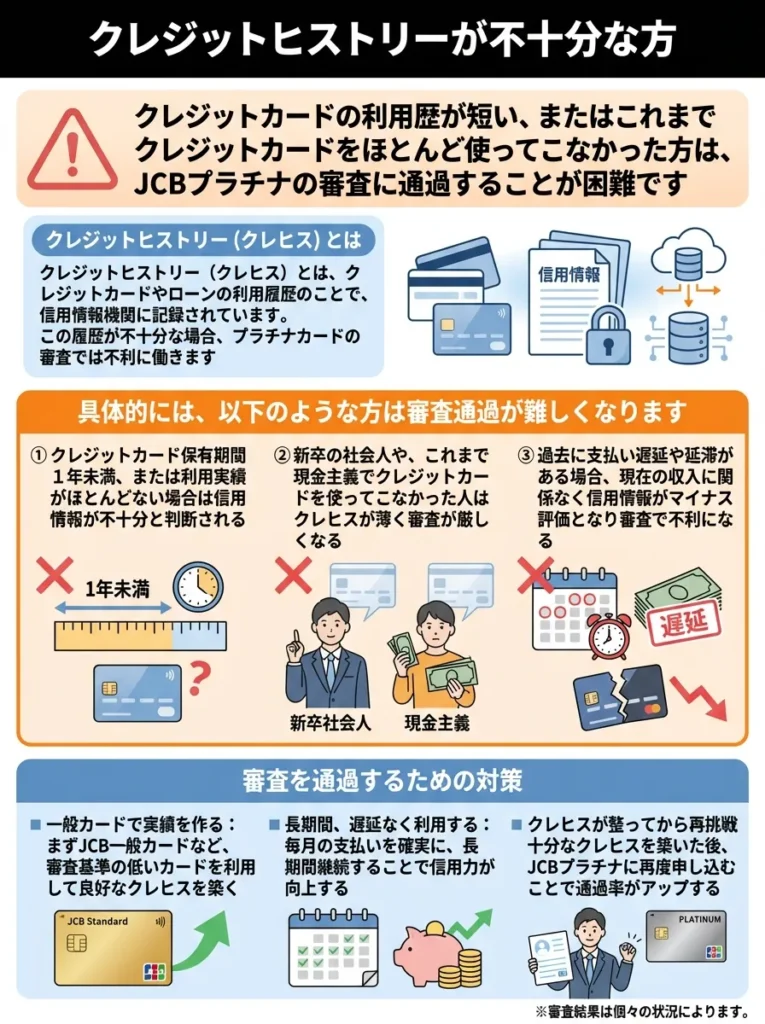

クレジットヒストリーが不十分な方

クレジットカードの利用歴が短い、またはこれまでクレジットカードをほとんど使ってこなかった方は、JCBプラチナの審査に通過することが困難です。

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴のことで、信用情報機関に記録されています。この履歴が不十分な場合、プラチナカードの審査では不利に働きます。

具体的には、以下のような方は審査通過が難しくなります。

- クレジットカード保有期間が1年未満、または利用実績がほとんどない場合は信用情報が不十分と判断される

- 新卒の社会人や、これまで現金主義でクレジットカードを使ってこなかった人はクレヒスが薄く審査が厳しくなる

- 過去に支払い遅延や延滞がある場合、現在の収入に関係なく信用情報がマイナス評価となり審査で不利になる

このような方がいきなりJCBプラチナに申し込むと、審査で瞬殺される可能性が高く、その記録が信用情報に残ることで今後のカード取得にも悪影響を及ぼす可能性があります。

クレヒスが不十分な方は、まずJCBカードWやJCBカードSなどの一般カードで健全な利用実績を1年以上積み上げてから、ゴールドやプラチナへのステップアップを目指すべきです。

クレジットカードを利用し始める際は、少額でも定期的に利用することが重要です。

信用情報は一度作ると長く影響するから、早めに利用実績を積むことが大切よ。

審査が不安な方は以下の審査の可能性をチェックできるシミュレーターを使ってみてくださいね。

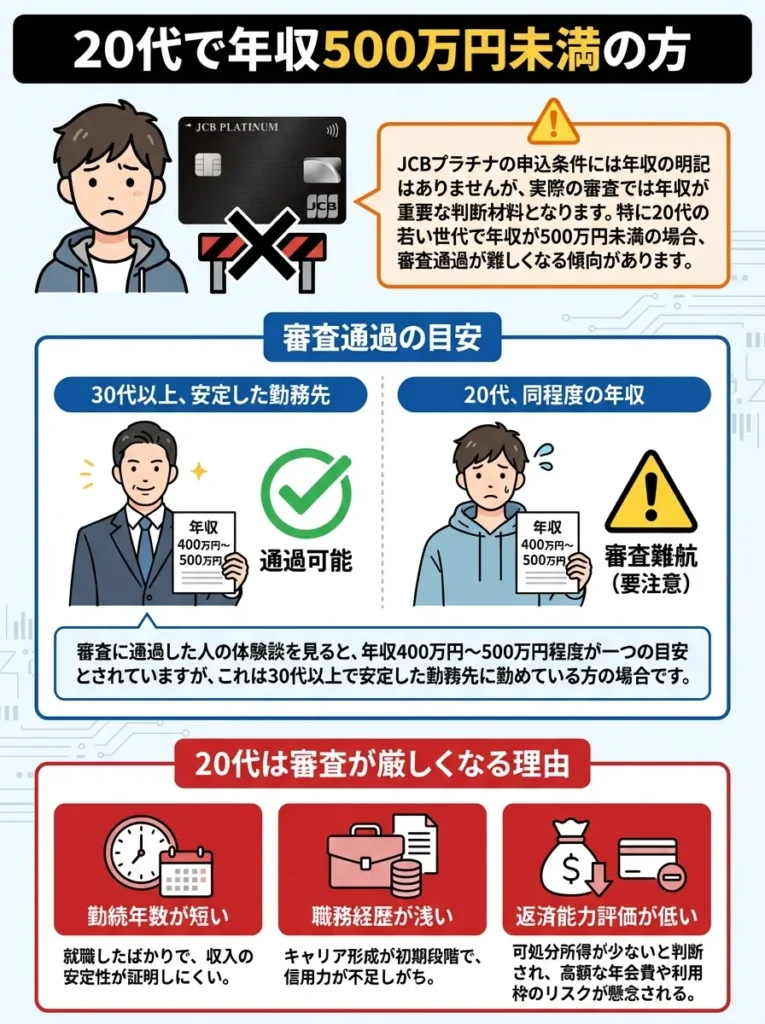

20代で年収500万円未満の方

JCBプラチナの申込条件には年収の明記はありませんが、実際の審査では年収が重要な判断材料となります。特に20代の若い世代で年収が500万円未満の場合、審査通過が難しくなる傾向があります。

審査に通過した人の体験談を見ると、年収400万円〜500万円程度が一つの目安とされていますが、これは30代以上で安定した勤務先に勤めている方の場合です。

20代の場合、同じ年収でも審査の厳しさは異なります。勤続年数が短い、職歴が浅いといった理由で、総合的な返済能力が低く評価される傾向があります。

年収300万円台の20代がJCBプラチナに申し込んでも、瞬殺される可能性が非常に高いでしょう。

若い世代で年収がまだ高くない方は、無理にプラチナカードを目指すのではなく、自分の年収や生活水準に合ったカードを選ぶべきです。

20代向けには、JCB GOLD EXTAGE(年会費3,300円)という選択肢があります。これは29歳以下限定のゴールドカードで、将来的にJCBゴールドへ自動切替される仕組みになっており、プラチナへの道筋を作る上で有効です。

年会費無料のJCBカードW(39歳以下限定)でクレヒスを積み上げながら、年収が上がるのを待つという戦略も現実的です。

焦ってプラチナカードに申し込んで審査落ちするよりも、確実に取得できるカードで実績を作り、将来的にステップアップを目指す方が賢明です。

JCBプラチナの特典を最大限活用できる人の条件

ここまでJCBプラチナの問題点を指摘してきましたが、一方で、特定の条件を満たす人にとっては非常に価値のあるカードであることも事実です。以下に該当する方は、年会費以上のメリットを享受できる可能性が高いでしょう。

年収が低い場合、信用情報を整えることが先決です。延滞歴や借入状況を確認しましょう。

安定した収入が難しいなら、他の信用実績をアピールするのが大切よ。

年間カード利用額が300万円以上ある方

年間カード利用額が300万円以上ある方は、JCBプラチナの損益分岐点を超え、十分に価値を引き出せる可能性があります。

月間に換算すると25万円以上の決済をクレジットカードで行う方が該当します。これには生活費全般、光熱費、通信費、家賃(可能な場合)、事業経費などを含みます。

年間300万円の利用で得られるメリットを計算してみましょう。

基本還元率0.5%の場合、Oki Dokiポイントは3,000ポイント(約15,000円相当)獲得できます。さらにJCB STAR MEMBERSのボーナスポイントが加算されます。

年間300万円以上の利用でスターαPLUSとなり、翌年のポイント還元率が0.6%にアップします。これにより実質18,000円相当のポイントが獲得できます。

さらに、グルメ・ベネフィットを年2回利用すれば、約20,000円〜30,000円の食事代が節約できます。プライオリティ・パスを年数回利用すれば、ラウンジ利用料(1回約3,000円〜4,000円相当)も追加のメリットになります。

これらを合計すると、年会費27,500円を上回る価値を得られる計算になります。

生活費や事業経費のほとんどをクレジットカード決済している方、家族カードで家族の支出もまとめている方などは、この基準を満たしやすいでしょう。

年間300万円以上の利用で得られる特典をしっかり把握し、計画的に活用してください。

カードの特典は利用状況に合わせて選ぶことが大切なのよ。

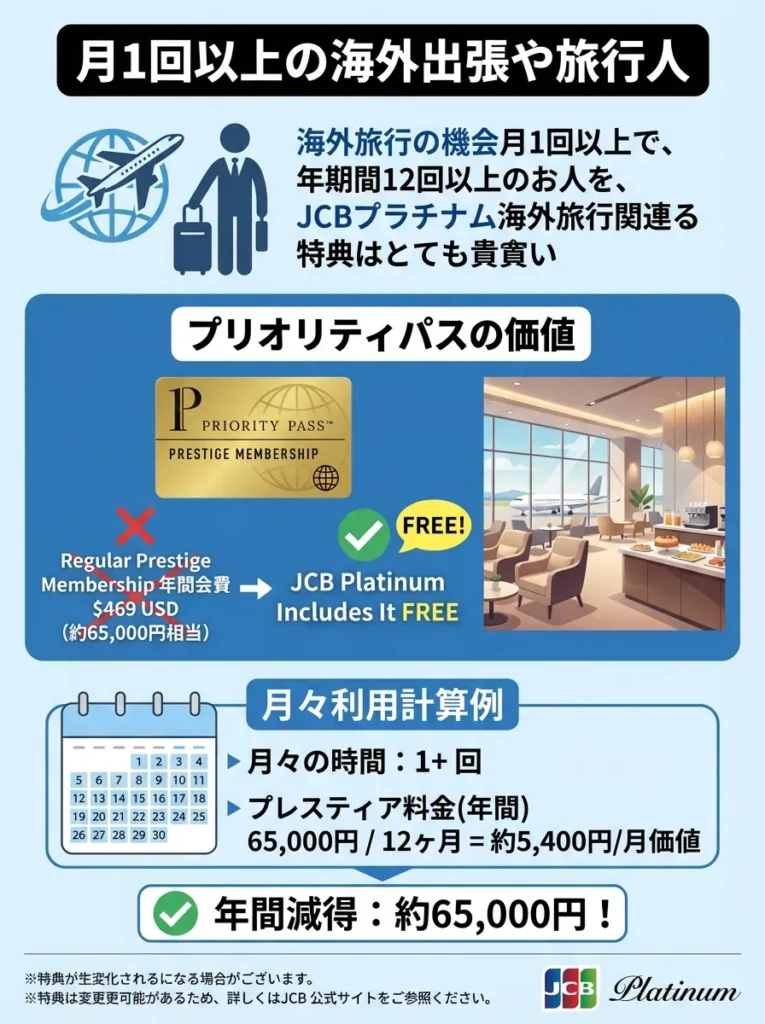

月1回以上の頻度で海外出張・旅行をする方

海外への渡航機会が月1回以上、または年間12回以上ある方にとって、JCBプラチナの海外旅行関連特典は非常に価値があります。

プライオリティ・パスの価値を最大限に引き出せるのは、頻繁に空港を利用する方です。通常、プライオリティ・パスのプレステージ会員(無制限利用)は年会費469米ドル(約65,000円相当)かかりますが、JCBプラチナでは無料で付帯しています。

月1回空港ラウンジを利用すれば、年間で約36,000円〜48,000円相当の価値があります。これだけで年会費27,500円の大部分をカバーできます。

海外旅行傷害保険も最高1億円の補償があり、疾病・傷害治療費用も最高1,000万円と非常に手厚い内容です。頻繁に海外に行く方にとって、この保険だけでも大きな安心材料となります。

海外ラグジュアリー・ホテル・プランやJCBプラザなどの海外サポートサービスも、頻繁に海外に行く方にとっては利用価値が高い特典です。

ビジネスで海外出張が多い方、海外旅行が趣味の方、海外在住で日本と行き来する機会が多い方などは、JCBプラチナの海外関連特典を最大限活用できるでしょう。

プライオリティ・パス利用時の条件をしっかり確認しておくことが重要です。

ラウンジ利用時の混雑具合も考慮して、時間に余裕を持つといいわよ。

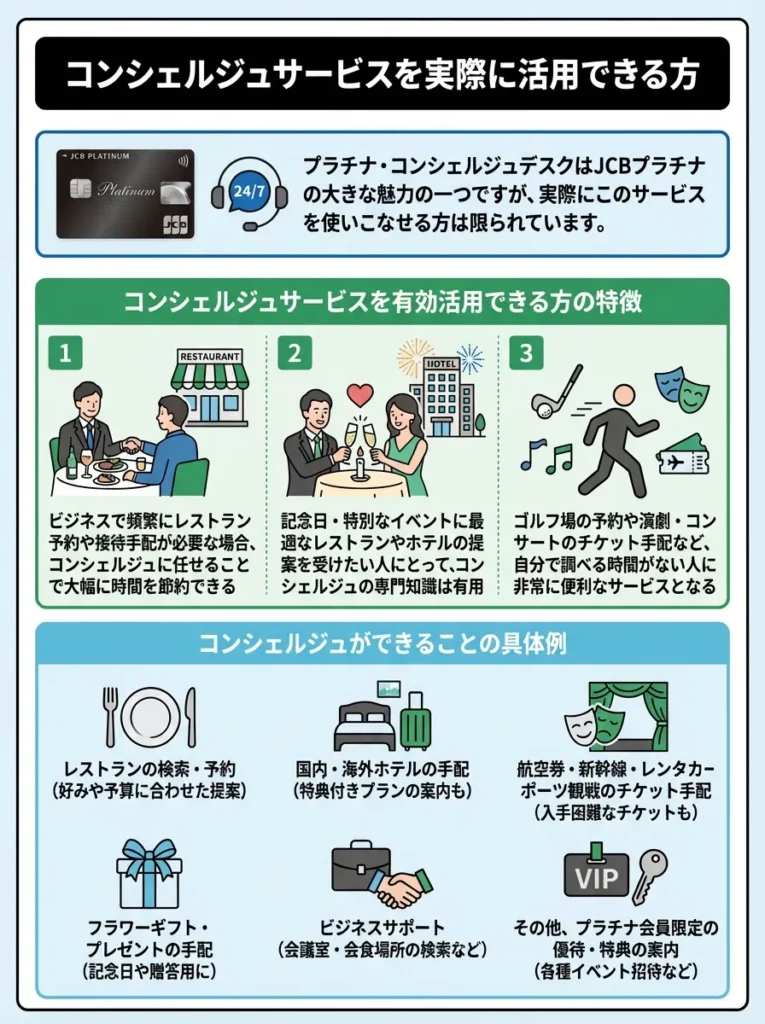

コンシェルジュサービスを実際に活用できる方

24時間365日利用できるプラチナ・コンシェルジュデスクは、JCBプラチナの大きな魅力の一つですが、実際にこのサービスを使いこなせる方は限られています。

コンシェルジュサービスを有効活用できる方の特徴は以下のとおりです。

- ビジネスで頻繁にレストラン予約や接待手配が必要な場合、コンシェルジュに任せることで大幅に時間を節約できる

- 記念日・特別なイベントに最適なレストランやホテルの提案を受けたい人にとって、コンシェルジュの専門知識は有用

- ゴルフ場の予約や演劇・コンサートのチケット手配など、自分で調べる時間がない人にとって非常に便利なサービスとなる

コンシェルジュができることの具体例を挙げると、以下のようなサービスがあります。

- レストランの検索・予約(好みや予算に合わせた提案)

- ホテル・旅館の予約と特別なアレンジ

- 航空券や新幹線チケットの手配

- ゴルフ場の案内と予約

- 演劇・コンサート・スポーツ観戦のチケット探し

- プレゼントの相談と購入代行

- 海外旅行中のサポート(トラブル対応、追加手配など)

これらのサービスを月に1回以上利用する方であれば、コンシェルジュの価値は非常に高いと言えます。逆に、「自分でネットで調べる方が早い」「そもそもレストランやホテルの予約をする機会がほとんどない」という方には、宝の持ち腐れとなります。

コンシェルジュサービスを秘書のように使いこなせる方、時間を買うという感覚で価値を見出せる方にとって、JCBプラチナは非常に有用なツールとなるでしょう。

コンシェルジュサービスは、使い方を明確にして依頼することで、より効果的に活用できます。

事前に求めるサービス内容を整理しておくと、スムーズに対応してもらえるのよ。

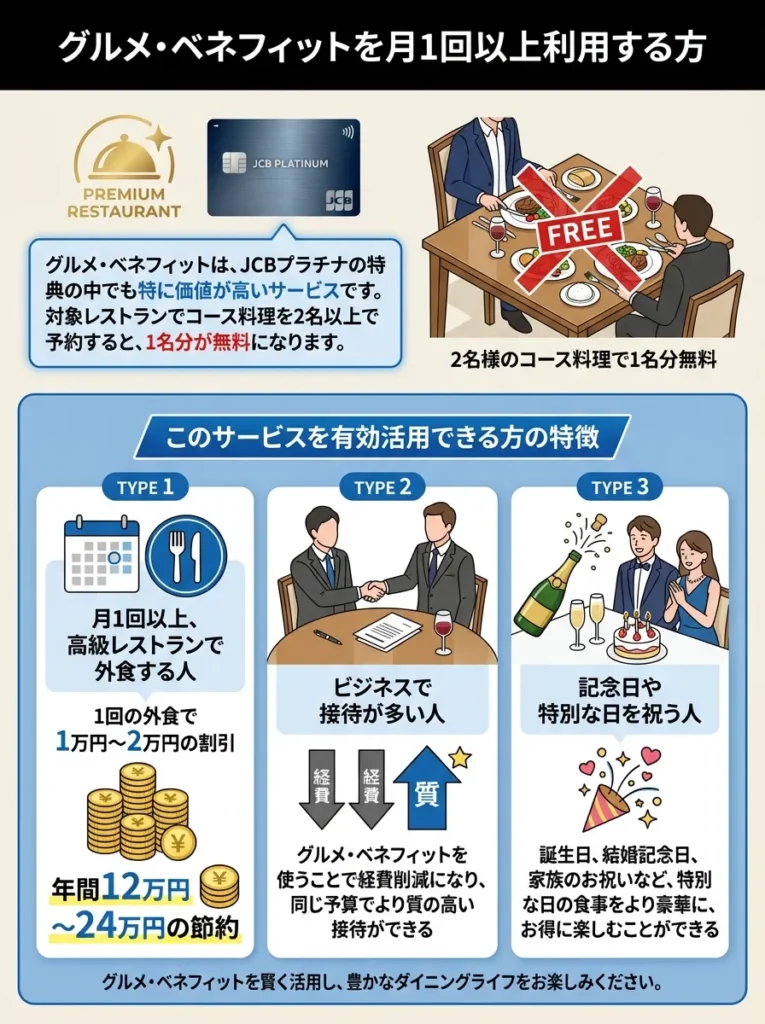

グルメ・ベネフィットを月1回以上利用する方

グルメ・ベネフィットは、JCBプラチナの特典の中でも特に価値が高いサービスです。対象レストランでコース料理を2名以上で予約すると、1名分が無料になります。

このサービスを有効活用できる方の特徴は以下のとおりです。

- 月1回以上、高級レストランで外食する人は、1回につき1〜2万円分が無料になり、年間で12〜24万円の節約が可能

- ビジネスで接待が多い人は、グルメ・ベネフィットを使うことで経費削減になり、同じ予算でより質の高い接待ができる

- 記念日や誕生日など特別な日に高級レストランを利用する習慣がある人は、この特典の価値を大きく感じられる

グルメ・ベネフィットの注意点として、以下を理解しておく必要があります。

対象レストランは全国で約250店舗あり、都市部を中心に展開していますが、地方では選択肢が限られます。

予約は基本的にコンシェルジュデスクを通じて行う必要があります。人気店は予約が取りにくいため、早めの予約が必要です。

同じレストランでは半年に1回までという利用制限があります。複数のレストランを使い分ける必要があります。

これらの制約を理解した上で、定期的にグルメ・ベネフィットを利用できる方にとって、JCBプラチナは非常にコストパフォーマンスの高いカードとなります。年会費27,500円を、わずか2〜3回の利用で元が取れる計算になります。

予約の際は事前に特典の適用条件を確認することが重要です。

高級レストランの選択肢を広げるため、普段行かない店も試してみてね。

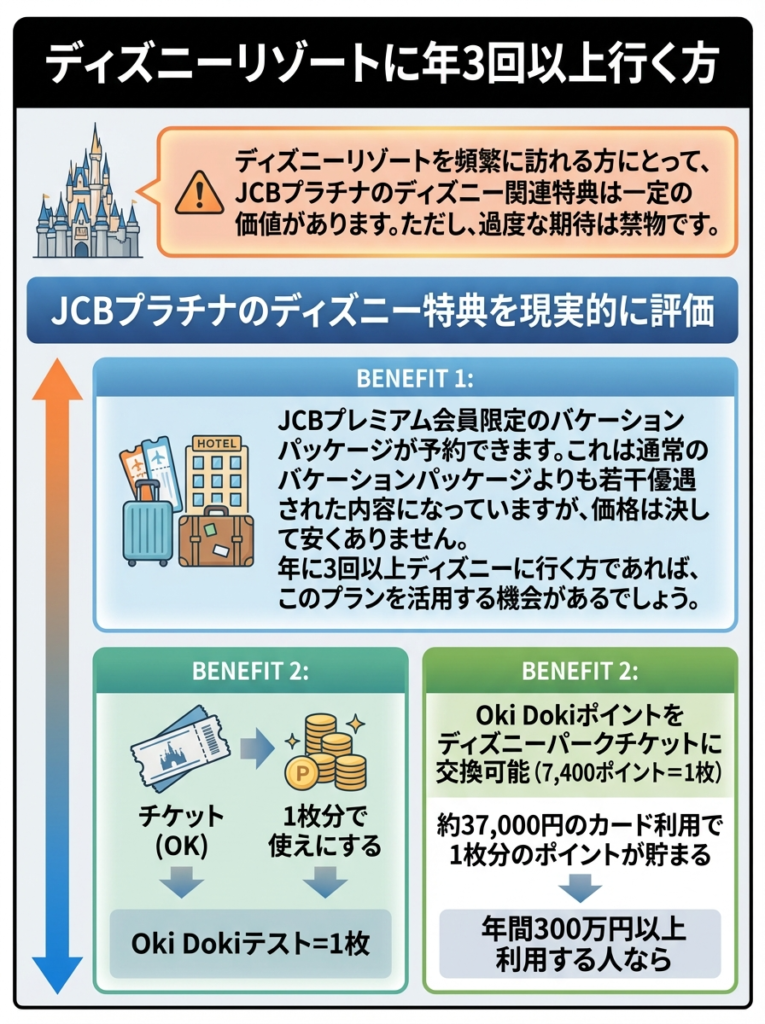

ディズニーリゾートに年3回以上行く方

ディズニーリゾートを頻繁に訪れる方にとって、JCBプラチナのディズニー関連特典は一定の価値があります。ただし、過度な期待は禁物です。

JCBプラチナで利用できるディズニー関連の特典を現実的に評価すると、以下のようになります。

JCBプレミアム会員限定のバケーションパッケージが予約できます。これは通常のバケーションパッケージよりも若干優遇された内容になっていますが、価格は決して安くありません。年に3回以上ディズニーに行く方であれば、このプランを活用する機会があるでしょう。

参考:東京ディズニーリゾート(R)・バケーションパッケージ – JCBカード

- Oki Dokiポイントをディズニーパークチケットに交換可能(7,400ポイント=1枚)

→ 約37,000円のカード利用で1枚分のポイントが貯まる

→ 年間300万円以上利用する人なら、年に数枚のチケット交換が可能 - 新規入会キャンペーンでディズニーギフトカードがもらえることがあるが、恒久的な特典ではなく期間限定

- JCBラウンジはプラチナ限定ではなく一般カード会員も抽選で利用可能なため、プラチナならではの特別感はない

- 年3回以上ディズニーを訪れる人、または大量決済でポイントを貯められる人にとってはディズニー特典に価値がある

ただし、ディズニー特典だけを目的にJCBプラチナを選ぶのは推奨できません。あくまで他の特典との組み合わせで総合的に判断すべきです。

JCBプラチナより優れた代替カードの選択肢

JCBプラチナが自分に合わないと判断した場合、他にどのようなカードを選ぶべきでしょうか。ここでは、目的別に優れた代替カードを紹介します。

| 項目 | JCBプラチナ | 楽天プレミアム | 三井住友プラチナ |

|---|---|---|---|

| 年会費 | 27,500円 | 11,000円 | 55,000円 |

| 還元率 | 0.5% | 1.0%〜 | 0.5% |

| コンシェルジュ | ○ | × | ○ |

| プライオリティ・パス | ○ | ○ | ○ |

| グルメ特典 | ○(1名無料) | × | ○(1名無料) |

| 海外旅行保険 | 最高1億円 | 最高5,000万円 | 最高1億円 |

| 国際ブランド | JCB | 全ブランド対応 | Visa/Mastercard |

| 総合評価 | バランス型 | コスパ最強 | 最高級 |

バケーションパッケージの内容をしっかり比較検討することが大切です。

特典だけでなく、総合的なコストを考えることが必要よ。各クレジットカードに紹介するね。

年会費無料で高還元率のJCBカードW

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

JCBプラチナの年会費負担が気になる方、まずはJCBプロパーカードで実績を積みたい方には、JCBカードWが最適な選択肢です。

JCBカードWの主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%(JCBプラチナの2倍) |

| 申込条件 | 18歳以上39歳以下 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| ショッピング保険 | 最高100万円(海外のみ) |

| 特典 | Amazon、スターバックスなどで高還元 |

JCBカードWの最大のメリットは、年会費無料でありながらポイント還元率が常に1.0%という点です。これはJCBプラチナの基本還元率0.5%の2倍です。

年間200万円の決済をした場合の比較をしてみましょう。

JCBカードWなら20,000円相当のポイントが獲得でき、年会費0円なので全額がプラスになります。JCBプラチナでは10,000円相当のポイントから年会費27,500円を差し引くと、マイナス17,500円になります。

この差は明確です。年間利用額が少ない方や、ポイント還元を重視する方にとって、JCBカードWは圧倒的にコストパフォーマンスが高い選択肢です。

さらに、JCBカードWで良好なクレジットヒストリーを積み上げれば、将来的にJCBゴールドやJCBプラチナへのアップグレードも可能になります。

39歳以下の方で、JCBプロパーカードを検討しているなら、まずJCBカードWから始めることを強くおすすめします。

JCBカードWは特典が豊富ですが、利用限度額を確認することが大切です。

年会費無料でも、利用条件やサービス内容をしっかり把握しておくことが大事よ。

コスパ重視ならJCBゴールド

ディズニー★JCBゴールド

パークやディズニーストアでの特典も充実!

カード更新時やポイント利用でカードデザイン変更も可能です。

※学生の方はお申し込みできません。

家族カード:1枚目無料、2枚目以降 1,100円(税込)

ETCカード:無料

海外旅行保険:最高1億円

ショッピング保険:年間最高500万円

年会費無料 ※発行手数料 770円(税込)

※カードが届くのは約1週間後

- ディズニーストアやshopDisney(ショップディズニー)、パークなどで使えるディズニーポイントが貯まる

- ディズニーアンバサダーホテル エンパイア・グリルの優先枠

- ディズニー・カードクラブ限定のオリジナルグッズを毎年プレゼント

- ディズニーホテルで優待が受けられる

- カード更新時や、ポイント利用でカードデザインを変更可能

JCBプラチナほどの豪華な特典は不要だが、ある程度のステータスとサービスは欲しいという方には、JCBゴールドが最適なバランスを提供します。

JCBゴールドの主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(初年度無料) |

| ポイント還元率 | 0.5% |

| 申込条件 | 20歳以上で安定継続収入のある方 |

| 海外旅行保険 | 最高1億円(利用付帯) |

| 国内旅行保険 | 最高5,000万円(利用付帯) |

| ショッピング保険 | 年間最高500万円 |

| 空港ラウンジ | 国内主要空港・ホノルル |

JCBゴールドの年会費は11,000円で、JCBプラチナの半額以下です。それでいて、以下のような十分な特典が付帯しています。

国内主要空港とホノルル空港のラウンジが無料で利用できます。国内旅行が中心の方には、これだけで十分な価値があります。

海外旅行保険は最高1億円、国内旅行保険は最高5,000万円と、プラチナカードに匹敵する手厚い補償内容です。

ショッピング保険も年間最高500万円と、高額商品の購入時に安心です。

さらに、JCBゴールドを持つことで、将来的にJCBゴールド ザ・プレミアやJCBザ・クラスへの招待を受けられる可能性が開けます。

「プラチナまでは不要だが、ゴールドカードの品格とサービスは欲しい」という方には、JCBゴールドが非常にバランスの取れた選択肢となります。

JCBゴールドの特典をフル活用するためには、年間利用額の目標を設定することが重要です。

特典の内容をしっかり確認して、自分に合ったサービスを選ぶことが大切よ。

海外利用が多いならアメックスゴールド

ANAアメリカン・エキスプレス®・ゴールド・カード!

スマートフォン・プロテクションも年間最大3万円まで補償されます。

家族カード:17,050円(税込)

ETCカード:無料(発行手数料935円、最大5枚まで)

還元率:1.0%〜2.0%

ポイント移行上限なし・ポイント有効期限無期限

海外旅行保険:最高1億円(家族特約1,000万円)

ショッピング保険:年間最高500万円(国内・海外とも)

航空機遅延保険:最高10万円(海外のみ)

スマートフォン・プロテクション:年間最大3万円

- 新規入会で2,000ボーナスマイルプレゼント

- カード継続毎に2,000ボーナスマイル

- ANAグループでの利用はポイント2倍

- 搭乗ボーナス25%UP

- 国内主要空港ラウンジを同伴者1名まで無料利用

- ANA国際線ビジネスクラス専用カウンター利用可能

- 手荷物無料宅配サービス(片道・空港→自宅)

- 空港クロークサービス(中部・関西空港)

- 空港パーキングサービス優待

- ポイント無期限&マイル交換上限なし

- オンライン旅行予約サイト優待

- ゴールド・ワインクラブ

海外での利用機会が多い方にとって、JCBは加盟店の問題から必ずしも最適な選択ではありません。海外メインの方には、アメリカン・エキスプレス・ゴールド・プリファード・カード(アメックスゴールド)がより適している可能性があります。

アメックスゴールドの主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 39,600円 |

| ポイント還元率 | 1.0%(通常利用) |

| 海外での加盟店 | 世界中で広く利用可能 |

| 海外旅行保険 | 最高1億円 |

| プライオリティ・パス | 年2回無料(3回目以降32米ドル) |

| 特典 | ホテル・レストラン優待が充実 |

アメックスゴールドの最大のメリットは、世界中での加盟店の多さです。VisaやMastercardほどではありませんが、JCBよりも圧倒的に海外で使いやすいブランドです。

年会費はJCBプラチナより高い39,600円ですが、ポイント還元率が1.0%と高く、特に海外利用や提携店舗での還元率がさらにアップします。

海外旅行保険やホテル・レストラン優待も充実しており、グローバルに活動する方には非常に価値のあるカードです。

ただし、アメックスは国内でも一部使えない店舗があるため、JCBカードとの2枚持ちを検討するのも良い戦略です。

アメックスゴールドは海外利用時の手数料を確認してから選ぶべきです。

旅行先での特典やサービスもチェックしておくと良いわよ。

旅行保険重視ならエポスプラチナ

エポスプラチナカード

最高1億円の旅行保険と世界1,500ヵ所以上の空港ラウンジが無料。

約160店舗のハイクラスレストランで会員本人が無料に。

上記以外:30,000円(税込)

※年間利用額100万円以上で翌年以降20,000円(税込)

家族カード:無料(ゴールドカード)

ETCカード:無料

有効期限無期限

海外旅行保険:最高1億円

ショッピング保険:なし

- エポスポイントの有効期限が無期限

- 月々お支払いやショップを登録するだけでポイント最大2倍

- マルイウェブチャネル・マルイ・モディでポイントアップ

- 世界145ヵ国600以上の都市で1,500か所以上の空港ラウンジが無料

- 国内外の空港ラウンジで同伴者1名が無料

- 約160店舗のハイクラスなレストランで会員本人は無料

- 国内の人気ゴルフ場が特別価格で利用可能

- Visaプラチナ・コンシェルジュ・センター

旅行保険の充実度を重視する方で、JCBプラチナの年会費が高いと感じる場合、エポスプラチナカードが優れた代替選択肢となります。

エポスプラチナの主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 30,000円(年間100万円利用で翌年以降20,000円) |

| ポイント還元率 | 0.5%〜(ボーナスポイント含め最大2.5%相当) |

| 海外旅行保険 | 最高1億円(自動付帯) |

| 国内旅行保険 | 最高1億円(利用付帯) |

| プライオリティ・パス | 無料(同伴者も無料) |

| 家族登録 | 家族を登録して海外旅行保険を共有可能 |

エポスプラチナの最大の特徴は、海外旅行保険が自動付帯であることです。JCBプラチナは利用付帯のため、旅行代金をカードで支払う必要がありますが、エポスプラチナはカードを持っているだけで保険が適用されます。

さらに、家族を登録することで、家族にも海外旅行保険が適用される点は他のカードにはない大きなメリットです。

年間100万円以上利用すれば、翌年以降の年会費が20,000円に下がるため、JCBプラチナよりも維持費を抑えられます。

旅行保険を重視する方、家族も含めて手厚い補償が欲しい方には、エポスプラチナが非常に魅力的な選択肢となります。

保険の内容は細かく確認し、自分に必要な補償が含まれているか確認してください。

利用条件や特約内容もチェックして、自分に合った保険を選ぶのが大切よ。

ポイント還元重視なら楽天プレミアムカード

楽天プレミアムカード

旅行保険も最高5,000万円で安心の補償。

動産総合保険(最高300万円)も付帯で安心。

※楽天プレミアムカード独自の審査基準により発行

家族カード:540円(税込み)

ETCカード:無料

海外旅行保険:最高5,000万円

ショッピング保険:-

- 世界44拠点の現地デスクが海外旅行をサポート

- 国内外の空港ラウンジサービスを無料で利用可能

- 楽天市場での買い物がお得(ポイント最大5倍付与)

- 動産総合保険(最高300万円)

ポイント還元率を最優先に考える方で、プラチナクラスの特典も欲しいという場合、楽天プレミアムカードが圧倒的なコストパフォーマンスを提供します。

楽天プレミアムカードの主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円 |

| ポイント還元率 | 1.0%〜(楽天市場で最大5倍) |

| プライオリティ・パス | 無料付帯 |

| 海外旅行保険 | 最高5,000万円 |

| 国内旅行保険 | 最高5,000万円 |

| 楽天市場での特典 | SPU+2倍、誕生月+1倍 |

楽天プレミアムカードの最大の魅力は、年会費11,000円という手頃な価格でプライオリティ・パスが無料付帯することです。

プライオリティ・パス単体の価値だけで、年会費の元が取れると言っても過言ではありません。

さらに、楽天市場での買い物が多い方は、ポイント還元率が大幅にアップするため、年間で数万円分のポイントを獲得できる可能性があります。

楽天経済圏(楽天モバイル、楽天でんき、楽天証券など)を利用している方には、特に高い価値を提供します。

ポイント還元と空港ラウンジ利用の両方を重視する方で、JCBプラチナの年会費が高いと感じる場合、楽天プレミアムカードは非常に賢い選択肢です。

JCBプラチナの審査に落ちた場合の対処法

JCBプラチナの審査に落ちてしまった、または審査が不安な方のために、確実にカードを取得するための戦略を解説します。

楽天ポイントの有効期限やポイントの使い道も確認しておくべきです。

年会費を考えて、特典と還元のバランスを見直すことが大切よ。

まずはJCBゴールドで実績を作る

JCBプラチナの審査に落ちた場合、または審査通過に不安がある場合、最も確実な戦略はJCBゴールドから始めることです。

JCBゴールドはプラチナよりも審査基準が緩やかで、取得しやすいカードです。年会費も11,000円とプラチナの半額以下であり、初年度は無料です。

JCBゴールドを取得し、以下のような健全な利用実績を1年から2年積み上げることで、JCBプラチナへのアップグレードの道が開けます。

- 毎月5万〜10万円ほどの利用を継続し、支払いは必ず期日までに行う

- 年間100万円以上の利用を目指すことで、JCBゴールド ザ・プレミアの招待が見え、将来的にJCBザ・クラスへの道も開ける

- 延滞や支払い遅延は絶対に避けるべきで、1回でも遅れると信用情報に傷がつき、プラチナや上位カードへのアップグレードが難しくなる

JCBゴールドで良好なクレジットヒストリーを構築すれば、将来的にJCBプラチナへのアップグレード申請時の審査通過率が大幅に上がります。

焦らず、確実なステップを踏むことが、最終的にプラチナカードを手に入れる近道です。

利用実績を積む際は、支払い遅延に注意し信用スコアを守りましょう。

カード利用額は計画的に、無理のない範囲で使うのが大切よ。

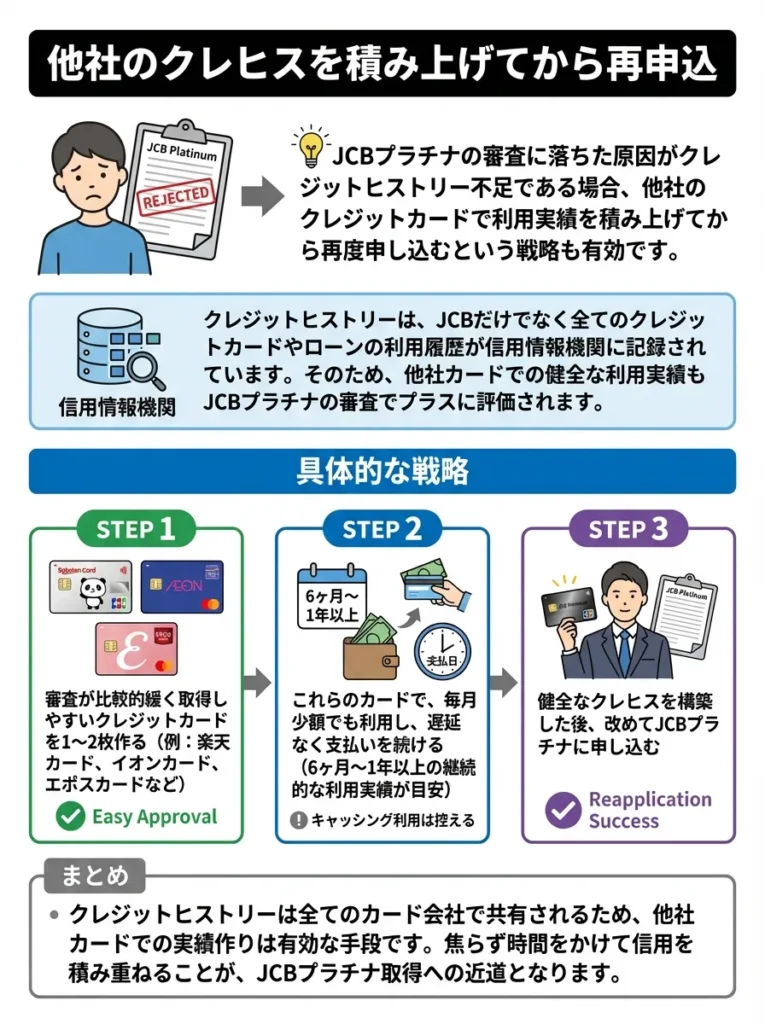

他社のクレヒスを積み上げてから再申込

JCBプラチナの審査に落ちた原因がクレジットヒストリー不足である場合、他社のクレジットカードで利用実績を積み上げてから再度申し込むという戦略も有効です。

クレジットヒストリーは、JCBだけでなく全てのクレジットカードやローンの利用履歴が信用情報機関に記録されています。そのため、他社カードでの健全な利用実績もJCBプラチナの審査でプラスに評価されます。

具体的な戦略は以下のとおりです。

- 審査が比較的緩く取得しやすいクレジットカードを1〜2枚作る

(例:楽天カード、イオンカード、エポスカードなど) - 6ヶ月〜1年間、毎月安定した利用と確実な返済を続ける

→ 月3万円〜5万円程度の利用で十分 - 延滞や支払い遅延を一切起こさない

→ クリーンなクレジットヒストリーを構築することが最優先

信用情報が改善された後、改めてJCBプラチナに申し込みます。この時点で、以前とは異なる信用情報が審査の対象となり、通過する可能性が高まります。

再申込のタイミングとしては、最初の審査落ちから最低6ヶ月、できれば1年以上空けることが推奨されます。短期間での再申込は、多重申込と見なされて再び審査落ちするリスクがあります。

年収や勤続年数が上がるタイミングを狙う

JCBプラチナの審査では、年収と勤続年数が重要な判断材料となります。これらが改善するタイミングで申し込むことで、審査通過率を高めることができます。

具体的には、以下のようなタイミングが狙い目です。

- 昇進・昇給の直後は年収が上がり、審査でプラス評価されやすい

- 転職して大手企業や公務員など安定企業に就職した場合も有利(※ただし転職直後は勤続年数が短いため、半年〜1年以上経ってからの申込が安全)

- 勤続年数が3年以上になると、安定性が評価されやすく審査で有利になる

- 20代後半〜30代前半で年収が大きく伸びる時期に、年収400万円以上(理想は500万円以上)になったタイミングで申し込むと、審査通過しやすい

焦って審査に通らないタイミングで申し込むよりも、確実に通過できる条件が整うまで待つことが、結果的に最も効率的な戦略です。

審査落ちの記録は信用情報に残り、今後のカード取得にも影響するため、慎重にタイミングを見極めることが重要です。

審査通過後の利用状況も見逃せません。利用実績が信用を築く要素となります。

年収や勤続年数だけでなく、他の信用情報も影響するから気をつけてね。

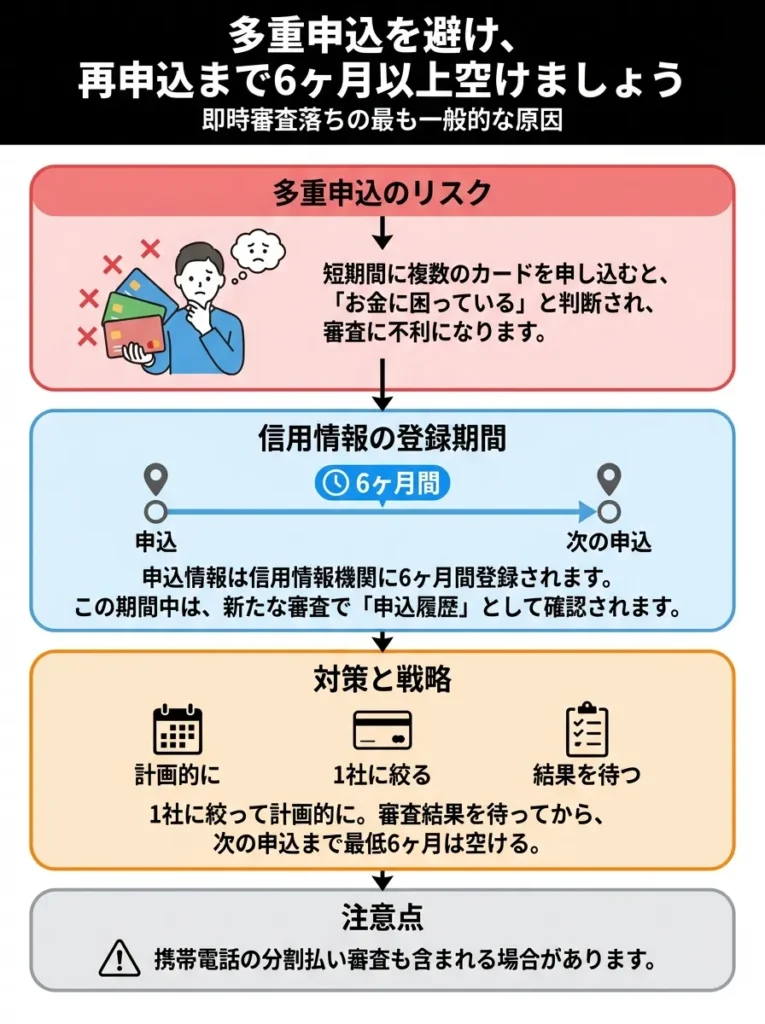

多重申込を避け6ヶ月以上の間隔を空ける

クレジットカードの審査で「瞬殺」される最も一般的な原因の一つが、多重申込です。短期間に複数のカードに申し込むと、審査システムが自動的に否決する仕組みになっています。

多重申込とは、一般的に6ヶ月以内に3枚以上のクレジットカードに申し込むことを指します。これは「申込ブラック」とも呼ばれ、金融機関から警戒される状態です。

多重申込を避けるための具体的な対策は以下のとおりです。

- クレジットカードの申込情報は6ヶ月間信用情報に残るため、前回の申込から最低6ヶ月空けて申し込むことが重要

- 複数のカードを検討していても、同時申込は避け、1枚ずつ時間を空けて申し込む

- キャンペーン目的で無計画に複数枚申し込むのはNG。本当に必要なカードだけに絞るべき

JCBプラチナに申し込む前の6ヶ月間は、他のクレジットカードへの申込を控えることが賢明です。

もし過去6ヶ月以内に複数のカードに申し込んでしまっている場合は、その記録が消えるまで待ってからJCBプラチナに申し込む方が、審査通過の可能性が高まります。

焦らず、計画的にカードを申し込むことが、最終的に希望のカードを手に入れる確実な道です。

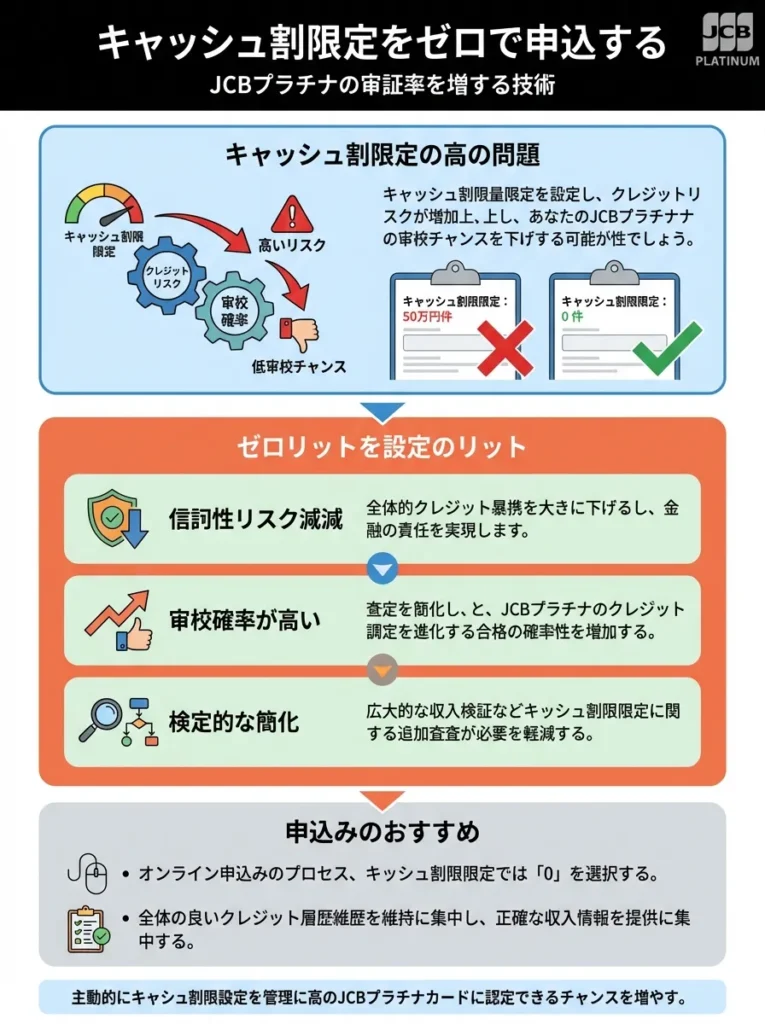

キャッシング枠をゼロにして申し込む

JCBプラチナの審査通過率を高めるテクニックの一つに、キャッシング枠をゼロ円に設定して申し込むという方法があります。

キャッシング枠を申し込むと、ショッピング枠とは別に貸金業法に基づく審査が必要になるため、審査のハードルが上がります。特に総量規制(年収の3分の1までしか借入できない規制)に引っかかる可能性がある方は、キャッシング枠の申込が審査落ちの原因になることがあります。

キャッシング枠をゼロにするメリットは以下のとおりです。

- 審査項目が減るため、審査通過のハードルが下がる(ショッピング枠のみの簡潔な審査になる)

- 他社借入がある場合でも、キャッシング枠を付けなければ総量規制の影響を受けにくくなる

- キャッシング審査が不要になるため、審査時間が短縮される可能性がある

- 申込時に「キャッシング枠0円」または「希望しない」を選択するだけで設定できる

もし後日キャッシング機能が必要になった場合でも、カード取得後に別途申請することが可能です。まずはカードを確実に取得することを優先し、キャッシング枠はゼロで申し込むことをおすすめします。

特に審査に不安がある方、他社からの借入がある方、年収に対してカード利用枠が多い方は、この方法を試してみる価値があります。

JCBプラチナに関するよくある質問

JCBプラチナについて多くの人が疑問に思う点について、実際の情報に基づいて正確に回答します。

審査基準はカード会社によって異なるので、事前に確認することが重要です。

キャッシング枠ゼロでも、他の信用情報に影響が出ることもあるから注意してね。

JCBプラチナは本当に「すごい」カードなの?

ネット上では「JCBプラチナはすごい」という評価を見かけますが、実際にはどうなのでしょうか。

結論から言えば、JCBプラチナが「すごい」かどうかは、あなたのライフスタイルと利用目的によって大きく異なります。

JCBプラチナが「すごい」と評価される主な理由は以下のとおりです。

年会費27,500円でプラチナカードが持てることは、他社のプラチナカードと比較して比較的リーズナブルです。アメックスプラチナは年会費165,000円、三井住友プラチナは55,000円と比較すると、JCBプラチナのコストパフォーマンスは高いと言えます。

24時間365日利用できるコンシェルジュサービスは、プラチナカードならではの特典で、実際に活用できる人にとっては非常に価値があります。

プライオリティ・パスが無料で付帯することも、海外旅行が多い方には大きなメリットです。

参考:JCBプラチナカードは本当にすごい?プライオリティパスや還元率など全メリットを解説!

一方で、「すごくない」と感じる理由もあります。

| 観点 | 内容 |

|---|---|

| ポイント還元率が低い | 基本還元率0.5%は、年会費無料カードにも劣り、ポイント面で魅力が弱い |

| 特典を活用しにくい | 特典を使う機会が少なく、年に数回しか利用しない人にとっては宝の持ち腐れになりやすい |

| 海外で使いにくい | 海外加盟店が少なく、グローバルに活動する人には大きな不便がある |

結論として、JCBプラチナが「すごい」かどうかは、以下の基準で判断すべきです。

年間300万円以上のカード利用がある方、月1回以上の海外渡航がある方、コンシェルジュやグルメ・ベネフィットを積極的に活用できる方にとっては、確かに「すごい」価値のあるカードです。

逆に、カード利用額が少ない方、海外に行かない方、特典を使わない方にとっては、「すごくない」普通のカード、あるいは年会費の無駄遣いとなります。

年会費以上の特典を活用できるかが、真の価値を決めます。

自分のライフスタイルに合った特典があるか、しっかり見極めてね。

Oki Dokiポイントの実質価値はどれくらい?

JCBプラチナで貯まるOki Dokiポイントの実質的な価値について、正確に理解しておくことが重要です。

Oki Dokiポイントは1,000円の利用につき1ポイント貯まります。このポイントの価値は交換先によって大きく異なります。

主な交換先とその価値は以下のとおりです。

| 交換先 | 交換レート | 1ポイントの価値 |

|---|---|---|

| JCBプレモカード | 1ポイント=5円 | 5円 |

| nanacoポイント | 1ポイント=5ポイント | 5円 |

| dポイント | 1ポイント=4ポイント | 4円 |

| Pontaポイント | 1ポイント=4ポイント | 4円 |

| ANAマイル | 1ポイント=3マイル | 4.5円〜6円(使い方次第) |

| JALマイル | 1ポイント=3マイル | 4.5円〜6円(使い方次第) |

| Amazonでの利用 | 1ポイント=3.5円 | 3.5円 |

| キャッシュバック | 1ポイント=3円 | 3円 |

最も価値が高い交換先はJCBプレモカードやnanacoポイントで、1ポイント=5円の価値があります。この場合、基本還元率0.5%と言えます。

一方、キャッシュバックに使うと1ポイント=3円となり、実質還元率は0.3%まで下がってしまいます。

マイルに交換する場合は、特典航空券の使い方によって1マイルの価値が変動するため、1ポイントの価値も4.5円〜6円程度と幅があります。

実質的には、Oki Dokiポイントの価値を最大化するためには、交換先を慎重に選ぶ必要があります。

JCBプレモカードやnanacoポイントへの交換を前提にすると、基本還元率は0.5%となり、年会費無料カードの多くに劣る水準です。

ポイント還元だけを目的にJCBプラチナを選ぶことは、明らかに合理的ではありません。あくまでコンシェルジュやプライオリティ・パスなどの付帯サービスに価値を見出せる場合に選ぶべきカードです。

Oki Dokiポイントの交換先を慎重に選ぶことで、実質的な価値が大きく変わります。

交換先の価値を比較して、賢く選ぶことが大切なのよね。

コンシェルジュデスクは本当に使えるの?

JCBプラチナの大きな魅力の一つであるコンシェルジュデスクですが、実際に使えるサービスなのか、それとも形だけのサービスなのか、実態を解説します。

結論から言えば、コンシェルジュデスクは確実に「使える」サービスですが、期待値を適切に設定することが重要です。

コンシェルジュデスクができることの具体例は以下のとおりです。

- レストラン予約代行:希望の日時・場所・予算・ジャンルに合わせて提案&予約まで対応

- ホテル・旅館の予約:旅行目的や予算に合った宿泊先を提案し、手配も可能

- ゴルフ場の案内・予約:希望エリア・日時から空いているコースを探して予約してくれる

- 航空券・新幹線チケット手配:依頼可能だが、格安航空券の検索は不得意なため価格重視なら自分で探すのが推奨

- プレゼント選びの相談・購入代行:相手の好みや予算に応じてギフトを提案してくれる

一方で、コンシェルジュデスクにも限界があります。

- コンシェルジュが「魔法のように何でも解決してくれる」わけではなく、満席のレストラン予約や入手困難チケットの確保は不可

- 価格比較や最安値探しなど、自分でインターネット検索した方が早くて効率的なケースも多い

- 基本は電話での依頼となるため手軽さに欠ける部分がある

※MyJCBアプリのチャットでも依頼できるが、全サービスには対応していない

実際の利用者の評価を見ると、「時間を買う」という感覚で使うのが適切という意見が多く見られます。

忙しいビジネスパーソンが、レストラン予約やチケット手配の時間を節約するために使う、接待や記念日のために最適な店を専門家に探してもらうといった使い方が、コンシェルジュの本来の価値です。

結論として、コンシェルジュデスクは確実に「使える」サービスですが、魔法の杖ではないことを理解した上で、適切な期待値で利用することが重要です。

コンシェルジュデスクのサービス内容を事前に確認し、具体的な要望を伝えることが鍵です。

サービスの質は担当者によるから、相性も大切にしたいですわね。

星野リゾートの優待は本当にお得なのか

JCBプラチナの入会キャンペーンで時折提供される「星野リゾート宿泊ギフト券」は、一見非常に魅力的に見えますが、実態はどうなのでしょうか。

過去には新規入会と一定条件達成で、星野リゾート宿泊ギフト券50,000円分がプレゼントされるキャンペーンがありました。

参考:JCBプラチナ入会特典 星野リゾート宿泊ギフト券プレゼント

このキャンペーンは確かに魅力的ですが、以下の点を理解しておく必要があります。

- キャンペーンは期間限定で、常に実施されているわけではないため、申込タイミングによっては対象外になる

- ギフト券を受け取るには「MyJCBアプリ登録」「一定金額以上の利用」などの条件を満たす必要がある

- 星野リゾートの宿泊料金は高額で、50,000円のギフト券でも1泊を完全にカバーできない場合がある

→ 追加費用が発生する可能性を考慮しておく必要がある

ギフト券の有効期限があるため、期限内に利用しないと無駄になってしまいます。

このキャンペーンを目的にJCBプラチナに申し込むのは、以下の場合に限り合理的です。

もともとJCBプラチナの取得を検討していた方が、たまたまキャンペーン期間中だった場合は、追加のボーナスとして非常にお得です。

星野リゾートに泊まる予定がある方は、ギフト券を有効活用できるため、実質的な年会費負担が大幅に軽減されます。

逆に、キャンペーンだけを目的に申し込むと、以下のリスクがあります。

- 年会費27,500円を払ったうえで、条件達成のために無理にカードを利用してしまう可能性がある

- その結果、ギフト券を結局使わなかったり、追加費用が高額になったりして本末転倒な状況になる恐れがある

結論として、星野リゾートのキャンペーンは確かにお得ですが、それだけを理由にJCBプラチナに申し込むのではなく、カードの年会費や特典を総合的に判断した上で検討すべきです。

宿泊ギフト券の利用条件を事前に確認することが大切です。

人気の宿は予約が難しいから、早めに計画することが大事よね。

プラチナとゴールドの実質的な違いは何か

JCBプラチナとJCBゴールドの違いを理解し、追加の年会費16,500円を支払う価値があるのかを判断することが重要です。

JCBプラチナとJCBゴールドの主な違いを比較すると、以下のようになります。

この比較から分かる通り、JCBプラチナとゴールドの実質的な違いは、以下の3点に集約されます。

- 最大の違いはプラチナ・コンシェルジュデスクの有無

24時間365日の秘書サービスが必要かどうかが判断基準になる - プライオリティ・パスはプラチナ限定特典

海外の空港ラウンジをよく利用する人にとっては、年会費差額(約16,500円)以上の価値がある - グルメ・ベネフィットもプラチナ限定

高級レストランで1名分無料になる特典を年2回以上使えば、年会費差額を十分回収できる

逆に言えば、これら3つの特典を利用しない、または利用機会が少ない方にとって、JCBプラチナとゴールドの差は非常に小さくなります。

海外旅行保険の補償額や国内空港ラウンジの利用については、ゴールドでもプラチナと同等かほぼ同じ内容です。

結論として、年会費の差額16,500円に見合う価値があるのは以下のような方です。

- コンシェルジュサービスを月1回以上利用する人

- 年に数回以上海外に行き、プライオリティ・パスを活用する人

- グルメ・ベネフィットを年2回以上利用する人

これらに該当しない方は、JCBゴールドで十分であり、無理にプラチナにアップグレードする必要はありません。

JCBプラチナに申し込むべきかのチェックリスト

ここまで読んで、それでもJCBプラチナに申し込むべきかどうか迷っている方のために、最終判断のためのチェックリストを用意しました。

以下の質問に答えることで、JCBプラチナがあなたに本当に適しているかを判断できます。

プラチナカードは旅行特典が充実しているため、利用頻度を考慮しましょう。

年会費の差以上に、特典の質をしっかり見極めることが大切よ。

JCBプラチナに申し込むべき人のチェックリスト

以下の項目のうち、5つ以上に該当する方は、JCBプラチナの年会費に見合う価値を得られる可能性が高いです。

- 年間のクレジットカード利用額が300万円以上ある

- 月1回以上、または年間12回以上海外旅行・出張に行く

- コンシェルジュサービスを積極的に活用できる

- 高級レストランでの外食を月1回以上する

- プライオリティ・パスを頻繁に利用する予定がある

- JCBプロパーカードでのクレヒスを積み上げたい

- ステータス性の高いカードを持ちたい

- 年収が500万円以上ある

- 安定した勤務先に3年以上勤めている

- 過去に支払い遅延や延滞をしたことがない

- ビジネスでの接待や会食が多い

- 将来的にJCBザ・クラスを目指している

5つ以上該当する方は、JCBプラチナを検討する価値があります。ただし、年会費27,500円という固定費を毎年支払い続けることを忘れずに判断してください。

3〜4つ該当する方は、JCBゴールドから始めることを検討してください。ゴールドで実績を積んでからプラチナにアップグレードする方が、確実かつ経済的です。

2つ以下の方は、JCBプラチナではなく、年会費無料のJCBカードWや他社の高還元率カードを選ぶ方が賢明です。

年会費に見合う特典を十分に活用できるか、事前に確認しましょう。

自分のライフスタイルに合った特典を選ぶことが大切なのよ。

JCBプラチナを避けるべき人のチェックリスト

逆に、以下の項目に3つ以上該当する方は、JCBプラチナの申し込みを避けるべきです。

- 年間のクレジットカード利用額が200万円以下

- 海外旅行・出張の機会が年1回以下

- 高級レストランでの外食をほとんどしない

- ポイント還元率を最優先に考えている

- 年会費は絶対に無料または低額が良い

- クレジットカードの利用歴が1年未満

- 過去6ヶ月以内に複数のカードに申し込んでいる

- 年収が400万円未満

- 20代で勤続年数が1年未満

- 過去に支払い遅延や延滞をしたことがある

- コンシェルジュサービスを使う予定がない

- 海外での利用が多い(JCBは不便)

3つ以上該当する方は、JCBプラチナではなく、より適したカードを選ぶべきです。無理に申し込んでも、年会費を無駄にするだけでなく、審査落ちして信用情報に傷がつくリスクがあります。

利用頻度が低い場合は、他のカードも検討した方が良いです。

特典だけでなく、サポート体制もチェックするのが大切よ。最後にJCBカードの診断もしてみてね。

申込前に必ず確認すべき3つのポイント

最後に、JCBプラチナに申し込む前に必ず確認すべき3つのポイントを挙げます。

| 確認項目 | 内容 |

|---|---|

| 年会費を維持できるか | 年会費27,500円を毎年支払い続けても問題ないかを確認する。取得後は解約しにくい心理が働くため、長期的コストを考慮する必要がある。 |

| 特典を活用できるか | コンシェルジュ、プライオリティ・パス、グルメ・ベネフィットの3大特典を使う予定があるかを冷静に判断。使わない場合は年会費の価値が薄い。 |

| 審査を通過できるか | クレヒス・年収・勤続年数・支払い実績などを客観的に評価する。条件が不足している場合は、まずJCBゴールドなどで実績を積むべき。 |

これら3つのポイントを全てクリアし、上記のチェックリストで十分な項目に該当した場合のみ、JCBプラチナへの申込を検討してください。

まとめ:JCBプラチナは本当にあなたに必要か

JCBプラチナカードは確かに魅力的な特典を多く備えたカードですが、すべての人に適しているわけではありません。

本記事で解説してきた内容を振り返ると、以下のような結論に至ります。

一方で、年間300万円以上のカード利用がある、月1回以上海外に行く、コンシェルジュやグルメ・ベネフィットを積極的に活用できるという方にとっては、JCBプラチナは非常に価値のあるカードとなります。

重要なのは、華やかな特典やステータスに惹かれて安易に申し込むのではなく、自分のライフスタイルと本当に合っているかを冷静に判断することです。

「プラチナカードを持っている」というステータスだけでは、年会費27,500円を支払い続ける価値はありません。実際に特典を使い、その価値を享受できる場合にのみ、JCBプラチナは真の価値を発揮します。

もしJCBプラチナが自分に合わないと判断した場合、年会費無料のJCBカードW、バランスの良いJCBゴールド、海外利用に強いアメックスゴールド、コスパの高い楽天プレミアムカードなど、より適した選択肢が数多く存在します。

最終的な判断は、本記事のチェックリストを参考に、客観的に自分の状況を評価した上で行ってください。クレジットカードは長期的に保有するものであり、一時的な感情や衝動ではなく、合理的な判断に基づいて選ぶことが大切です。

JCBプラチナが本当にあなたに必要かどうか、この記事を通じて明確な答えが見つかったことを願っています。

この記事が、あなたのクレジットカード選びの参考になれば幸いです。27,500円という高額な年会費を無駄にすることなく、本当にあなたに合ったカードを選択してください。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております