・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

ACマスターカードは、大手消費者金融アコムが発行するクレジットカードです。通常のショッピング機能に加えて、カードローン並みのキャッシング機能を備えているため、急な出費時にも頼りになる一枚として多くの方に利用されています。

本記事では、ACマスターカードのキャッシング機能について、基本的な利用方法から金利、返済方法、そして注意すべき点まで、実際の利用を想定した実践的な情報を詳しく解説します。特に初めてキャッシングを検討している方にとって、安全で賢い利用のための参考になる内容をお届けします。

【ご利用にあたっての注意】

・ご利用は計画的に。借り過ぎにご注意ください

・リボ払いは月々の支払いが一定ですが、支払期間が長期化し手数料負担が増える可能性があります

・返済能力を超える借入はお控えください

・貸付条件等はアコム公式サイトでご確認ください

出典:ACマスターカードはやめた方がいい?事前に知るべき真実

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

ACマスターカードキャッシングの基本情報

ACマスターカードのキャッシング機能は、一般的なクレジットカードのキャッシングとは異なり、アコムのカードローン機能が組み込まれた独特なサービスです。そのため、従来のクレジットカードよりも柔軟で利便性の高いキャッシングが可能となっています。

ACマスターカードの基本的な特徴として、年会費永年無料、最短即日発行可能※、そして世界中のMastercard加盟店で利用できる点が挙げられます。国際ブランドはMastercardのみとなっており、VISAやJCBなどの選択肢はありませんが、Mastercardは世界シェア第2位の決済ネットワークを持つため、国内外を問わず幅広い店舗での利用が可能です。(※申込時間や審査状況により翌日以降になる場合があります)

キャッシング機能については、限度額は1万円から最大800万円(ショッピング枠との合計上限)まで設定でき、実質年率3.0%〜18.0%の金利が適用されます。

| 項目 | 内容 |

|---|---|

| カード名 | ACマスターカード |

| 発行会社 | アコム株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Mastercard |

| キャッシング限度額 | 1万円〜800万円※ |

| 実質年率 | 3.0%〜18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 定率リボルビング方式 |

※ショッピング枠との合計上限額

ACマスターカードでキャッシングする具体的な方法

ACマスターカードを使ったキャッシングは、主にATMを利用した現金引き出しによって行います。利用可能なATMは非常に幅広く、全国のコンビニエンスストアや銀行に設置されたATMの大部分でキャッシングが可能です。

利用可能なATM一覧

ACマスターカードでキャッシングできる主なATMネットワークをご紹介します。これらのATMは24時間営業している場所も多く、急にお金が必要になった時でも対応しやすい環境が整っています。

- アコムATM:手数料無料でキャッシング・返済が可能

- セブン銀行ATM:全国のセブンイレブンに設置、24時間利用可能な店舗が多数

- ローソン銀行ATM:ローソン店舗内に設置、深夜早朝も利用しやすい

- E-net ATM:ファミリーマート、デイリーヤマザキなどに設置

- 三菱UFJ銀行ATM:大手都市銀行として全国展開

- イオン銀行ATM:ショッピングモール内での利用に便利

ATMでのキャッシング手順

実際のキャッシング操作は以下の手順で行います。操作自体は非常にシンプルで、初回利用時でも迷うことなく進められます。

ACマスターカードのキャッシング金利システム

ACマスターカードのキャッシング金利は、利用限度額によって決まる仕組みとなっています。ほとんどの場合、初回契約時は最高金利の年率18.0%が適用されることになります。これは利用実績や信用状況によって段階的に金利が優遇される可能性があることを意味しています。

金利決定の仕組み

キャッシング金利は主に以下の要因によって決定されます。まず重要なのは契約限度額で、一般的に限度額が高いほど適用金利は低くなります。しかし、消費者金融業界の総量規制(年収の3分の1まで)の制約により、初回契約では高額な限度額設定は困難です。

| 契約極度額 | 適用金利(年率) |

|---|---|

| 1万円〜99万円 | 7.7%〜18.0% |

| 100万円〜300万円 | 7.7%〜15.0% |

| 301万円〜500万円 | 4.7%〜7.7% |

| 501万円〜800万円 | 3.0%〜4.7% |

新規利用者向け30日間金利0円サービス

ACマスターカードを新規で契約する方に限り、「30日間金利0円サービス」が適用されます。このサービスは契約日の翌日から30日間、キャッシング利用分の金利が一切かからないという非常にお得な特典です。

この無利息期間の活用方法として、例えば海外旅行時の現地通貨調達や、給料日前の一時的な資金調達、急な医療費の立て替えなど、短期間での返済が見込める場合には実質無料でキャッシングを利用できます。

ただし、30日を過ぎると通常の金利が適用されるため、返済計画をしっかりと立てておくことが重要です。

ACマスターカードのキャッシング枠の設定と増額について

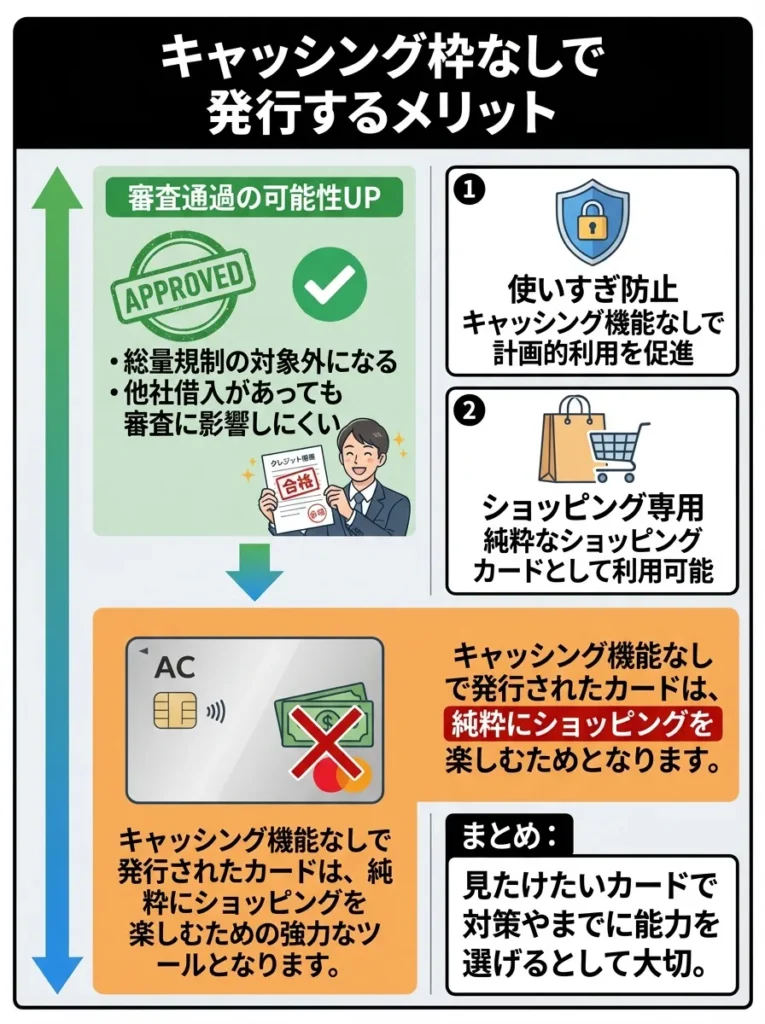

ACマスターカードのキャッシング枠は、申込時の審査によって決定されます。初回申込時にキャッシング機能を希望しない場合は、「キャッシング機能なし」で発行することも可能です。この場合、後からキャッシング機能を追加することもできますが、改めて審査が必要となります。

キャッシング枠なしで発行するメリット

キャッシング機能を最初から利用する予定がない場合、キャッシング枠を0円に設定することで審査通過の可能性を高めることができます。これは総量規制の対象外となることで、他社借入がある場合でも審査に影響しにくくなるためです。

また、キャッシング機能があることで使いすぎてしまう不安がある方にとっても、計画的なカード利用を促進する効果があります。純粋にショッピング専用カードとして利用したい場合には、この選択肢を検討してみてください。

キャッシング枠の増額申請

当初設定されたキャッシング枠では不足する場合、増額審査を申し込むことができます。増額審査では、現在の年収、勤務状況、他社借入状況、そしてACマスターカードの利用実績が総合的に評価されます。

増額審査に通過しやすくするポイントとして、定期的な利用と遅延のない返済実績の積み上げ、年収の増加、他社借入の完済などが挙げられます。また、初回契約から6ヶ月以上の利用実績があることも重要な評価要素となります。

ACマスターカードの海外でのキャッシング利用方法

ACマスターカードは海外でのキャッシングにも対応しており、世界中のMastercard提携ATMで現地通貨を引き出すことができます。海外キャッシングは両替の手間を省き、必要な分だけ現地通貨を調達できる便利なサービスです。

海外キャッシング対応ATMの見分け方

海外でキャッシングを利用する際は、ATMに「Mastercard」または「Cirrus(シーラス)」のマークが表示されていることを確認してください。これらのマークがあるATMであれば、ACマスターカードを使ってキャッシングが可能です。

主要な海外ATMネットワークとして、欧米では「Plus」「Cirrus」、アジア地域では現地銀行のATMでMastercard対応のものが広く利用できます。空港、ホテル、ショッピングモール、コンビニエンスストアなどに設置されているATMの多くで利用可能です。

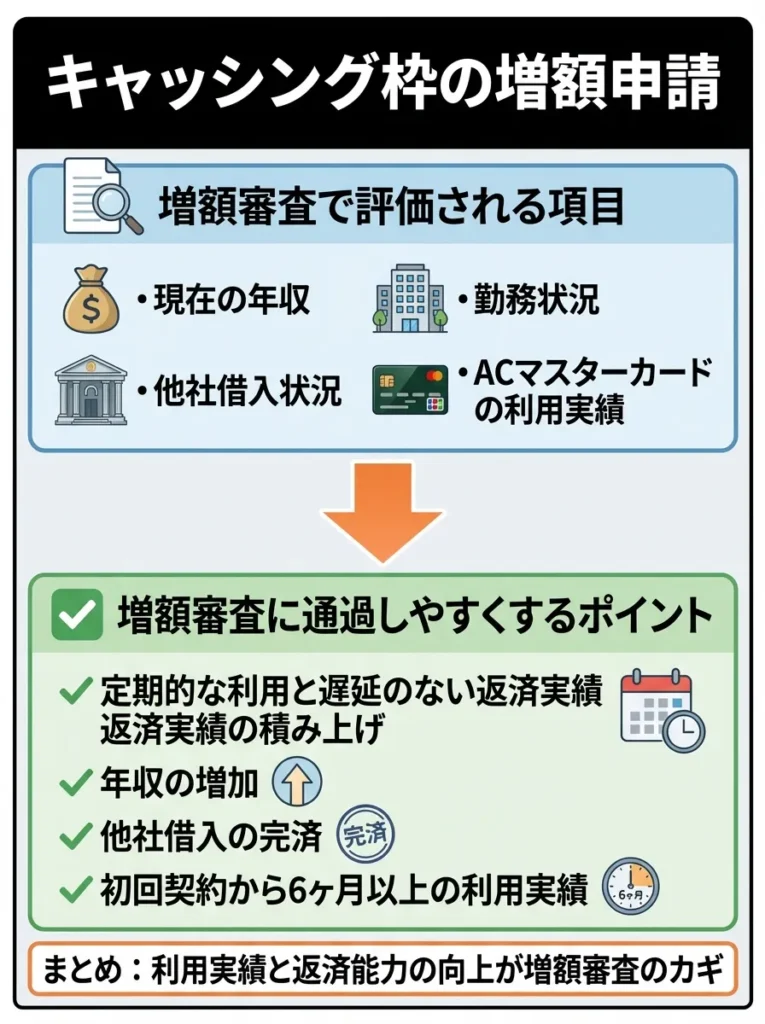

海外キャッシング時の注意点

海外でキャッシングを利用する場合、以下の点に注意が必要です。まず、ATM利用手数料が国内と同様にかかることを覚えておいてください。さらに、現地ATM設置業者が独自に設定する手数料が追加で発生する場合があります。

為替レートについては、利用日の Mastercard が定めるレートが適用されます。この為替レートについては、利用日のMastercardが定めるレートが適用され、海外キャッシングの大きなメリットの一つとなっています。

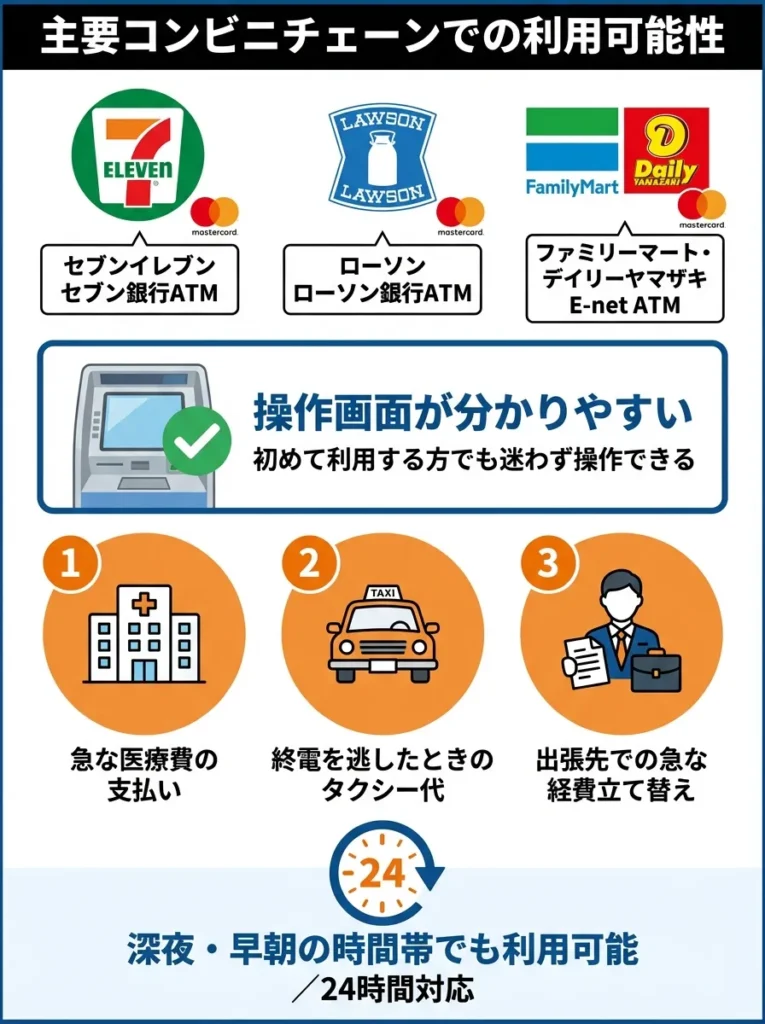

ACマスターカードのコンビニATMでのキャッシング活用術

コンビニATMでのキャッシングは、ACマスターカード利用者にとって最も便利な方法の一つです。24時間営業の店舗が多く、全国どこでもアクセスしやすいため、急にお金が必要になった場合でも対応できます。

主要コンビニチェーンでの利用可能性

セブンイレブンのセブン銀行ATM、ローソンのローソン銀行ATM、ファミリーマートやデイリーヤマザキなどのE-net ATMで、ACマスターカードのキャッシングが利用できます。これらのATMは操作画面も分かりやすく、初めて利用する方でも迷うことなく操作できます。

深夜や早朝の時間帯でも利用できるため、急な医療費の支払いや、終電を逃したときのタクシー代、出張先での急な経費立て替えなど、様々なシーンで活用できます。

コンビニATM利用時の手数料最適化

コンビニATMを利用する際は、手数料を意識した利用を心がけることが大切です。取引金額が1万円以下の場合は110円、1万円以上の場合は220円の手数料がかかります。

手数料を最小限に抑えるためには、できるだけまとめて借入を行い、小額の取引を頻繁に行わないようにすることが効果的です。また、アコムATMであれば手数料が無料となるため、近くにアコムATMがある場合はそちらの利用を検討してください。

ACマスターカードキャッシングの返済方法

ACマスターカードのキャッシング返済は、複数の方法から選択できます。ライフスタイルや個人の都合に合わせて、最も利便性の高い返済方法を選ぶことで、相性がいい返済を継続できます。

返済方法の種類と特徴

ACマスターカードのキャッシング返済には、以下の方法があります。それぞれにメリット・デメリットがあるため、自身の生活パターンに合った方法を選択することが重要です。

| 返済方法 | 手数料 | 時間・場所 | 特長・注意点 |

|---|---|---|---|

| インターネット返済(24時間) | 無料 | 24時間/自宅など | 即時反映・外出不要。ネットバンキング連携が必要。 |

| アコムATM返済 | 無料 | アコム店舗・自動契約機内/営業時間内 | その場で返済可能。営業時間に左右される。 |

| 提携ATM返済 | 110〜220円 | コンビニ・銀行ATM/24時間対応が多い | 近場で便利だが手数料発生。深夜帯は稼働外の場合あり。 |

| 銀行振込返済 | 振込手数料あり | 銀行窓口・ネットバンク | 振込で対応可。反映時間や手数料に注意。 |

| 口座振替返済 | 無料 | 毎月自動引落し | うっかり忘れ防止に有効。引落日までに残高要確保。 |

返済期日と計算方法

ACマスターカードのキャッシング返済期日は、「35日ごと」または「毎月指定日」から選択できます。35日ごとの場合、初回は借入日の翌日から35日後、2回目以降は前回返済日の翌日から35日後が返済期日となります。

毎月指定日を選択した場合は、毎月同じ日が返済日となるため、給料日との兼ね合いで返済日を設定しやすくなります。ただし、毎月返済を選択すると「30日間金利0円サービス」の対象外となるため注意が必要です。

ACマスターカードの繰上返済と一括返済の活用方法

ACマスターカードのキャッシングでは、繰上返済や一括返済を積極的に活用することで、支払利息を大幅に削減できます。特に短期間での借入の場合、早期返済によるメリットは非常に大きくなります。

繰上返済のメリット

繰上返済の最大のメリットは、利息負担の軽減です。キャッシングの利息は日割り計算で発生するため、借入期間を短くすればするほど支払う利息は少なくなります。

例えば、10万円を年率18.0%で30日間借入した場合の利息は約1,480円ですが、15日間で返済すれば約740円と半額になります。このように、返済期間の短縮は利息負担の大幅な削減につながります。

一括返済の実行方法

一括返済を行う場合は、事前にアコム総合カードローンデスク(0120-629-215)に連絡して、正確な返済金額を確認することをお勧めします。利息は日割り計算のため、返済日によって金額が変動するためです。

インターネット返済やアコムATMを利用すれば、手数料無料で一括返済を実行できます。特に「30日間金利0円サービス」の期間中に一括返済すれば、実質的に無料でキャッシングを利用したことになります。

ACマスターカードキャッシングの注意点とデメリット

ACマスターカードのキャッシングは便利なサービスですが、利用に際しては注意すべき点やデメリットも存在します。これらを理解した上で適切に利用することが、安全なキャッシング利用のポイントです。

手数料に関する注意点

提携ATMを利用した借入・返済には手数料がかかります。1万円以下の取引で110円、1万円以上の取引で220円の手数料は、頻繁に利用すると積み重なって大きな負担となります。

例えば、月に4回コンビニATMで1万円ずつ借入・返済を行った場合、手数料だけで月額1,760円(220円×8回)の負担となります。年間にすると21,120円と、相当な金額になることを認識しておく必要があります。

金利と遅延損害金のリスク

ACマスターカードのキャッシング金利は年率18.0%(初回契約時)と、決して低い水準ではありません。長期間の借入となる場合、利息負担が元本を上回る可能性もあります。

さらに深刻なのが遅延損害金で、返済期日を過ぎると年率20.0%の遅延損害金が発生します。通常の金利よりも高い利率が適用されるため、返済の遅れは絶対に避けるべきです。

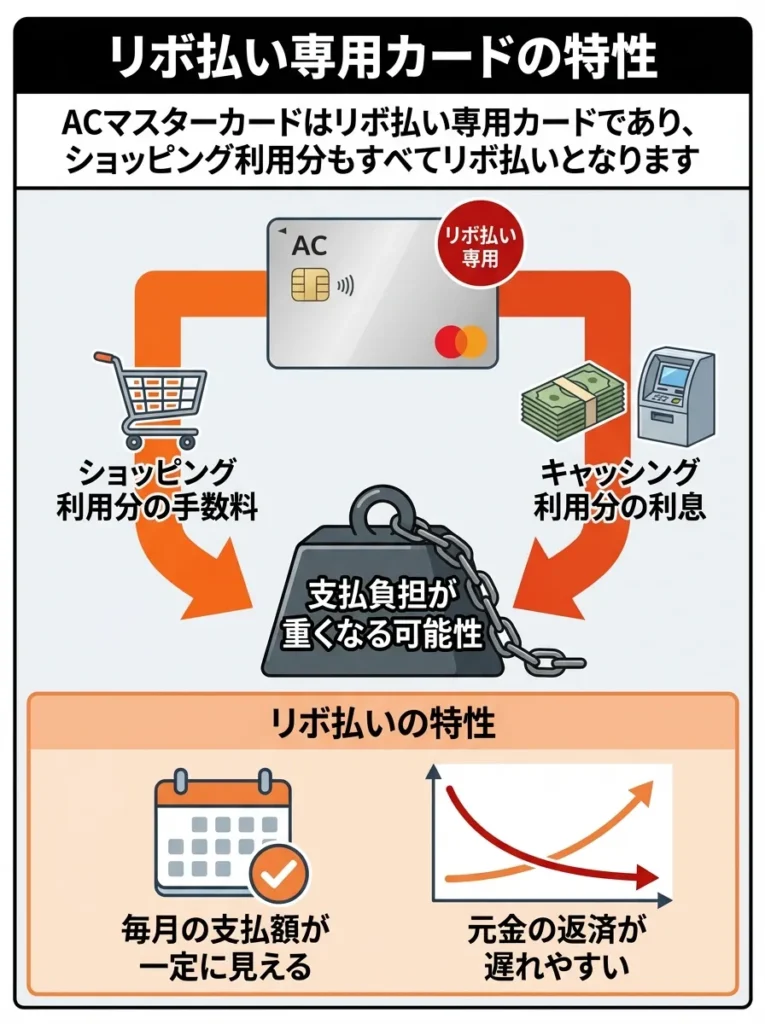

リボ払い専用カードの特性

ACマスターカードはリボ払い専用カードであり、ショッピング利用分もすべてリボ払いとなります。このため、ショッピング利用分の手数料とキャッシング利用分の利息が同時に発生し、支払負担が重くなる可能性があります。

リボ払いの特性として、毎月の支払額が一定に見える一方で、元本の減少が緩やかになり、結果的に長期間にわたって手数料を支払い続けることになります。計画的な利用と早期返済を心がけることが重要です。

ACマスターカードでキャッシングできない場合の対処法

ACマスターカードでキャッシングができない場合、いくつかの原因が考えられます。状況を正確に把握し、適切な対処を行うことで問題を解決できます。

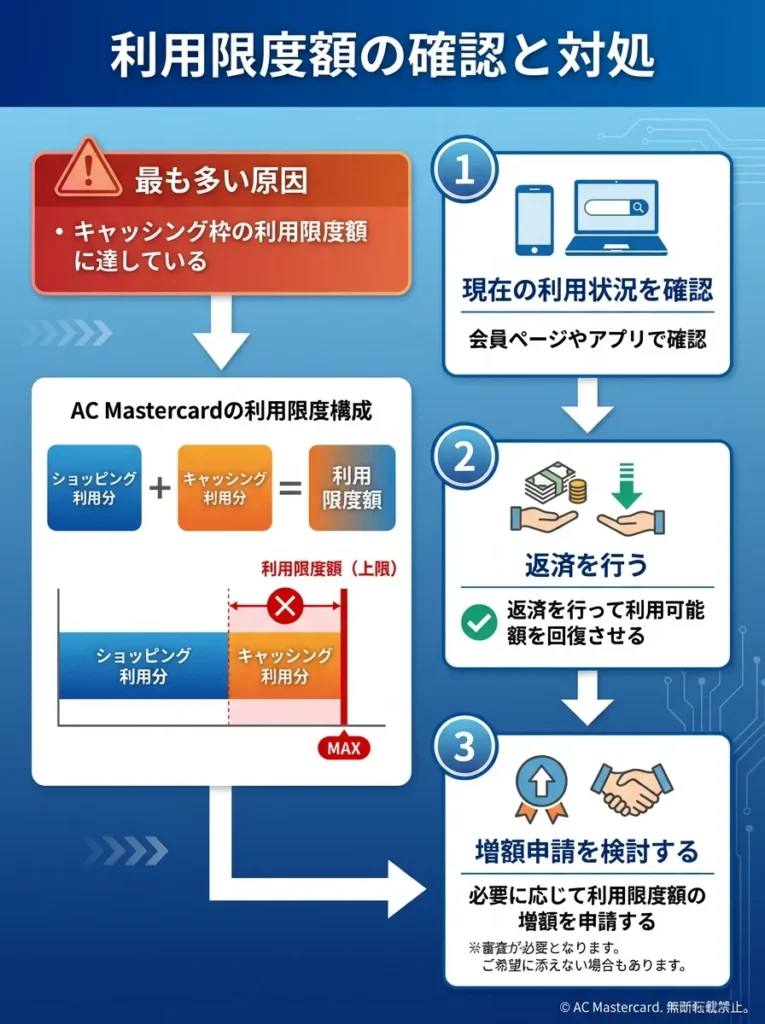

利用限度額の確認と対処

最も多い原因は、キャッシング枠の利用限度額に達していることです。ACマスターカードでは、ショッピング利用分とキャッシング利用分の合計が利用限度額を超えることはできません。

この場合の対処法として、まず現在の利用状況を会員ページやアプリで確認し、返済を行って利用可能額を回復させることが基本的な解決策となります。急いで資金が必要な場合は、利用限度額の増額審査を申し込むことも可能です。

ATMの技術的問題への対応

ATM自体の故障や通信障害により、一時的にキャッシングができない場合があります。このような場合は、別のATMを利用するか、時間をおいて再度試すことで解決することが多いです。

セブン銀行ATMやローソン銀行ATMなど、複数のネットワークに対応しているため、一つのATMで利用できない場合は別の系統のATMを試してみてください。

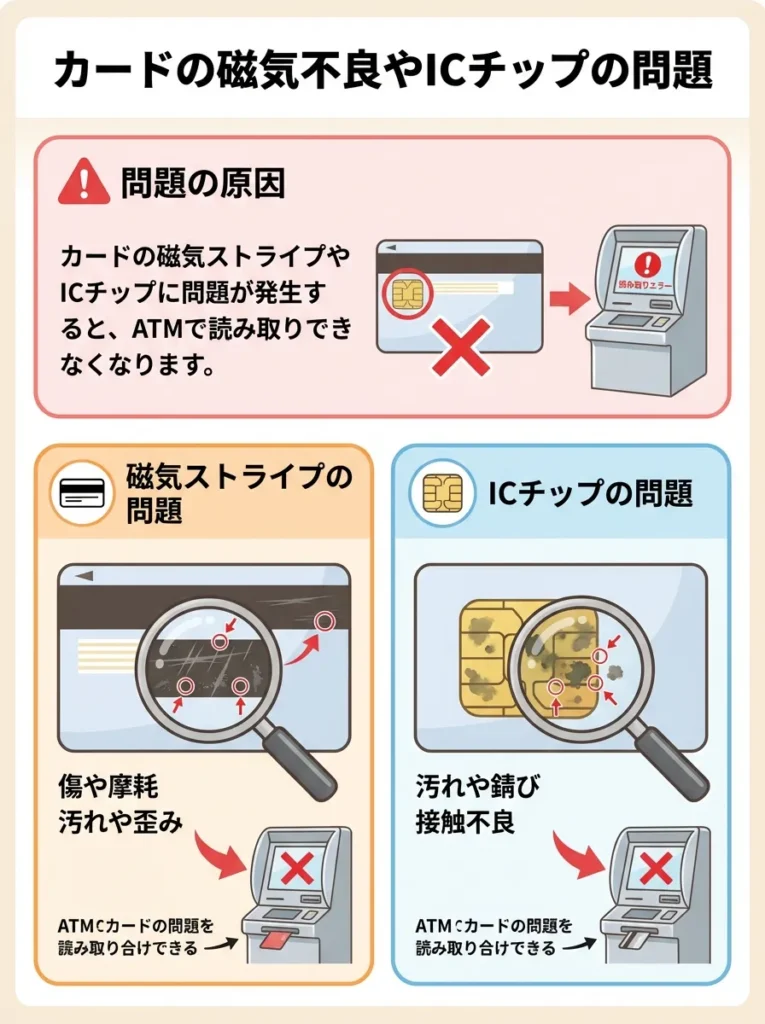

カードの磁気不良やICチップの問題

カードの磁気ストライプやICチップに問題が発生すると、ATMで読み取りできなくなります。この場合は、アコム総合カードローンデスクに連絡してカードの再発行を依頼する必要があります。

再発行には通常1週間程度の時間がかかりますが、緊急時には自動契約機で即日再発行を受けることも可能です。

ACマスターカードがやばいと言われる理由と実際の評価

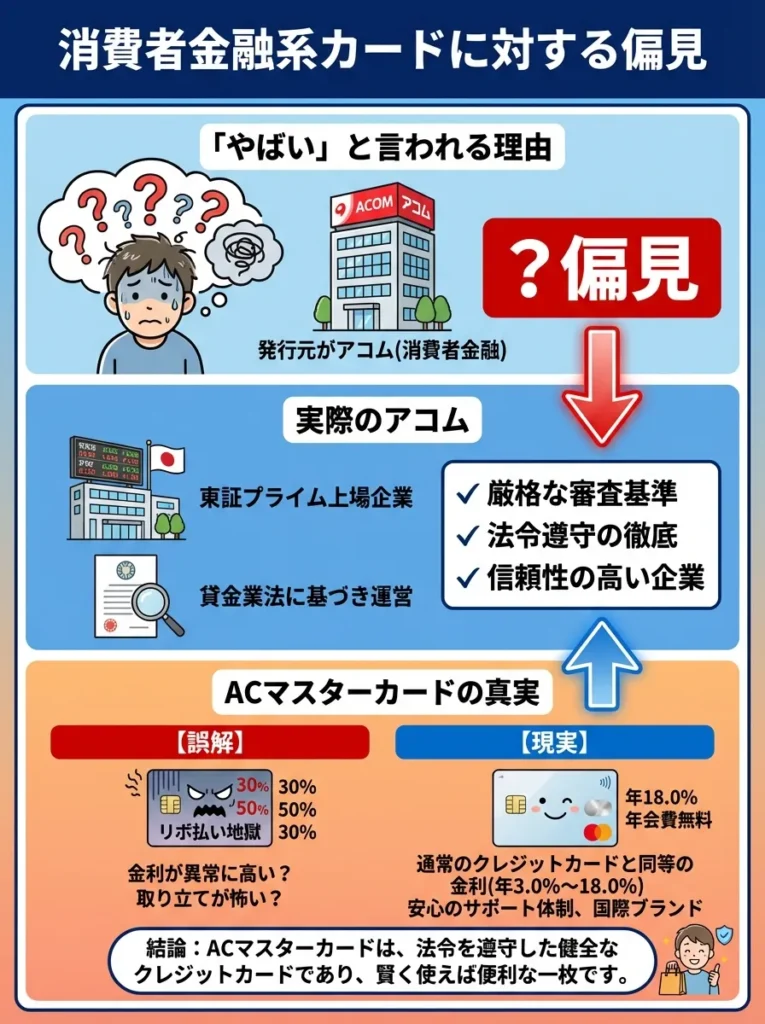

「ACマスターカード やばい」という検索が多いのは、消費者金融系のカードに対する漠然とした不安からくるものです。しかし、実際のサービス内容や利用者の評価を客観的に見ると、適切に利用すれば安全で便利なカードであることが分かります。

消費者金融系カードに対する偏見

ACマスターカードが「やばい」と言われる主な理由は、発行元がアコムという消費者金融であることに起因します。しかし、アコムは東京証券取引所プライム市場上場の大手企業であり、厳格な法規制の下で適正な営業を行っています。

実際のカード券面も非常にシンプルで洗練されており、アコムのロゴなどは一切表示されていません。一般的なクレジットカードと見分けがつかないデザインとなっているため、利用していることが周囲にバレる心配はありません。

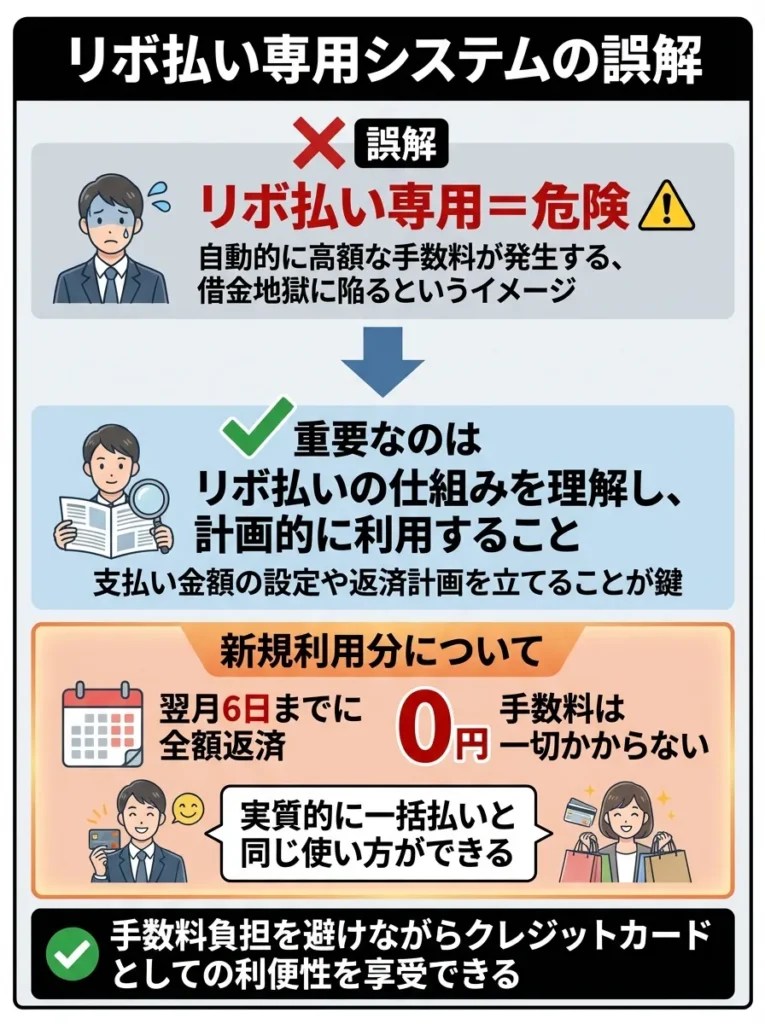

リボ払い専用システムの誤解

ACマスターカードはリボ払い専用カードですが、これを「危険」と捉える必要はありません。重要なのは、リボ払いの仕組みを理解し、計画的に利用することです。

新規利用分については、翌月6日までに全額返済すれば手数料は一切かかりません。つまり、実質的に一括払いと同じ使い方ができるのです。この点を理解して利用すれば、手数料負担を避けながらクレジットカードとしての利便性を享受できます。

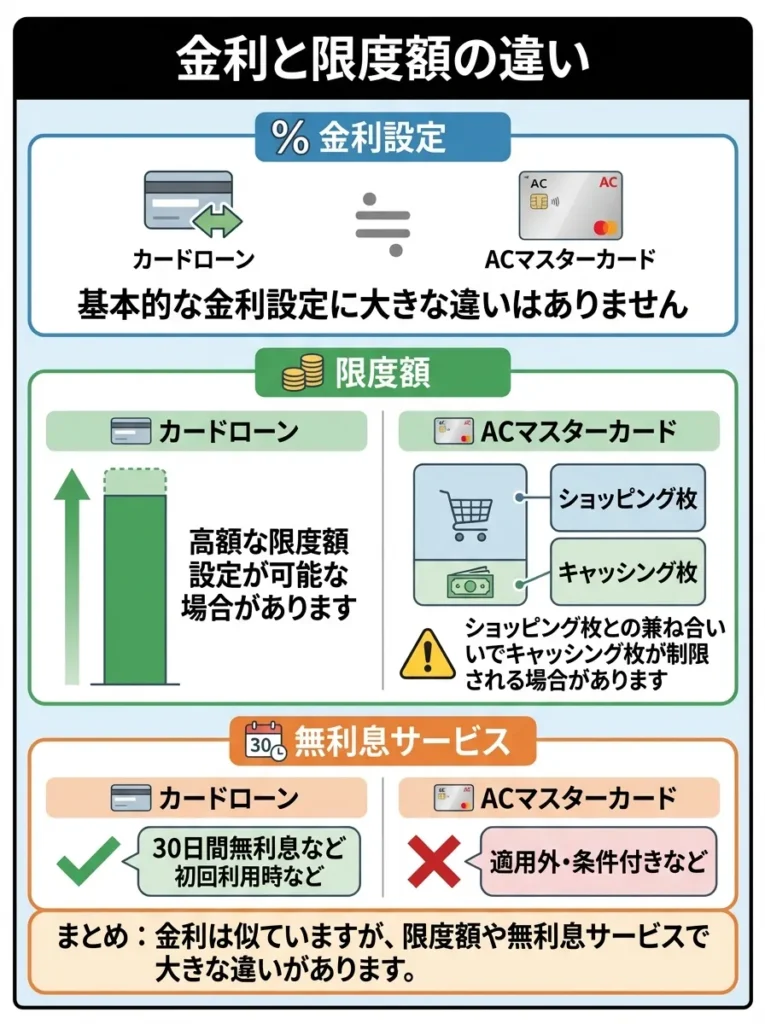

アコムカードローンとキャッシングの違い

ACマスターカードを検討する際、アコムの通常のカードローンとの違いを理解しておくことが重要です。それぞれに特徴とメリットがあり、利用目的に応じて選択することが大切です。

商品性の違い

アコムのカードローンは純粋な融資商品であり、お金を借りることに特化しています。一方、ACマスターカードはクレジットカード機能(ショッピング)とキャッシング機能を併せ持つ複合商品です。

カードローンの場合、借入専用カードとして発行され、ショッピングには利用できません。ACマスターカードは1枚で両方の機能を利用できる利便性がありますが、利用限度額の管理がより複雑になります。

金利と限度額の違い

基本的な金利設定に大きな違いはありませんが、カードローンの方が高額な限度額設定が可能な場合があります。ACマスターカードの場合、ショッピング枠との兼ね合いでキャッシング枠が制限される場合があるためです。

また、無利息サービスについては両商品とも30日間の無利息期間が適用されますが、ACマスターカードのショッピング利用分は無利息サービスの対象外となります。

ACマスターカードを安全で賢いキャッシング利用のためのポイント

ACマスターカードのキャッシングを安全かつ効果的に利用するためには、以下のポイントを押さえておくことが重要です。計画的な利用により、金利負担を最小限に抑えながら、必要な時に確実に資金調達できる体制を整えましょう。

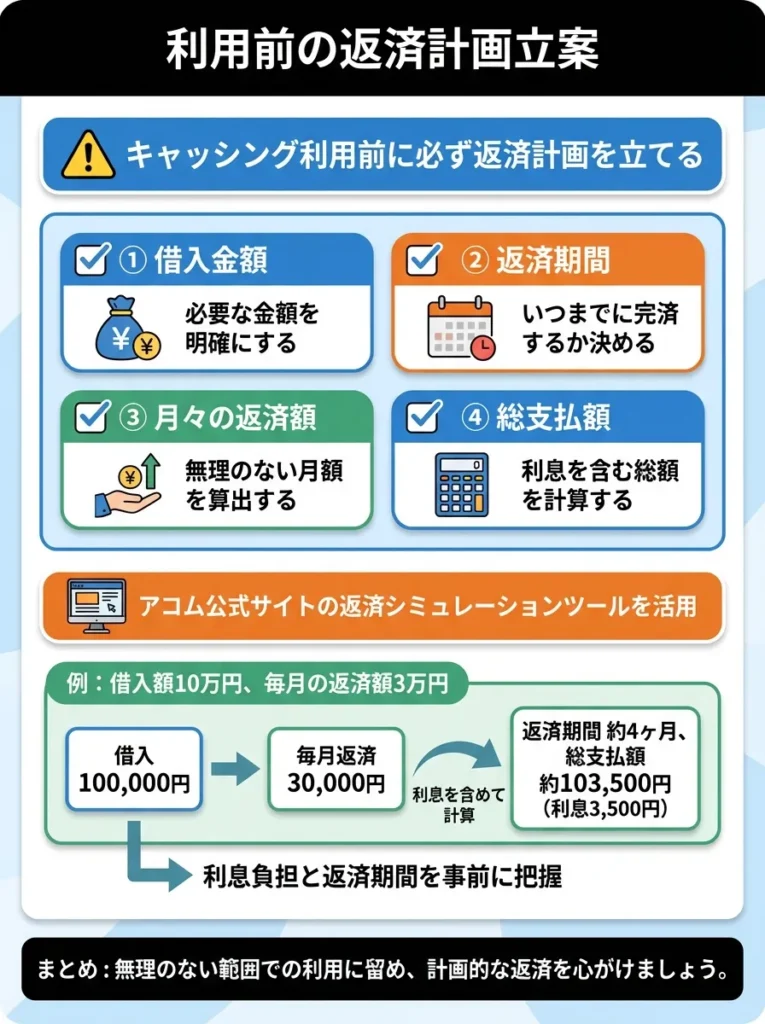

利用前の返済計画立案

キャッシングを利用する前に、必ず返済計画を立てることが基本です。借入金額、返済期間、月々の返済額、総支払額を具体的に計算し、無理のない範囲での利用に留めることが重要です。

アコムの公式サイトには返済シミュレーションツールが用意されているため、これを活用して事前に返済計画を検討してください。例えば、10万円を借入して毎月3万円ずつ返済する場合の利息負担や返済期間を事前に把握できます。

定期的な利用状況の確認

会員専用ページやスマートフォンアプリを活用して、定期的に利用状況を確認する習慣をつけましょう。現在の借入残高、次回返済期日、利用可能額などをリアルタイムで把握できます。

特に複数の借入がある場合や、ショッピングとキャッシングを併用している場合は、支払いが複雑になりがちです。定期的なチェックにより、返済遅れなどのトラブルを未然に防ぐことができます。

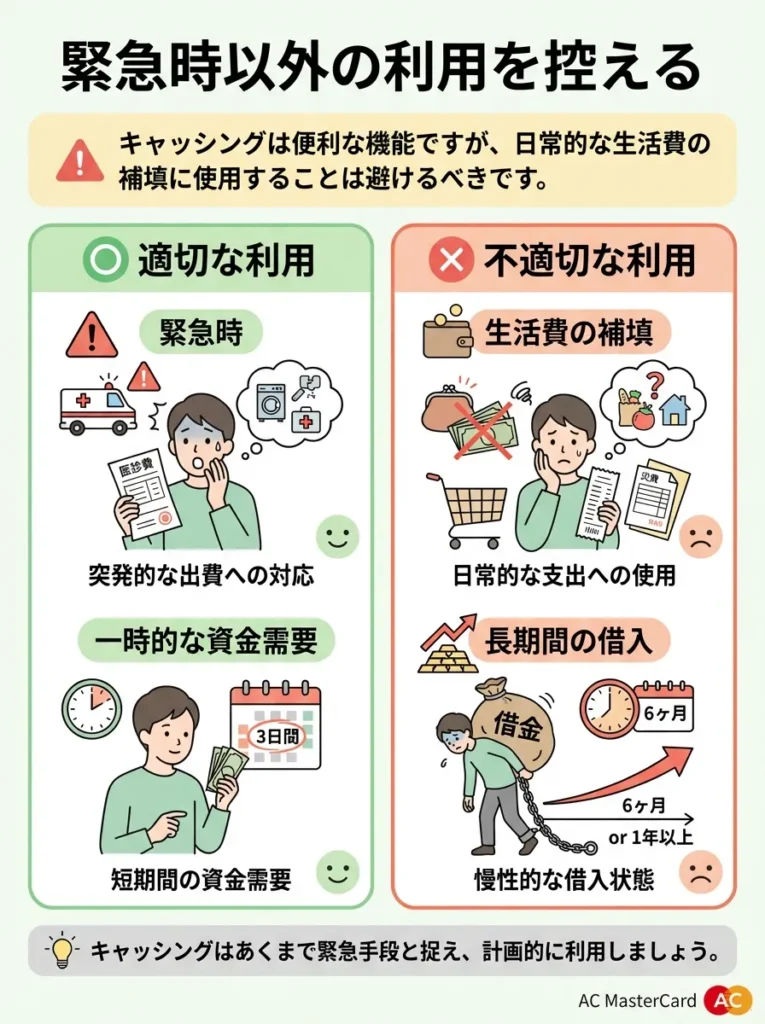

緊急時以外の利用を控える

キャッシングは便利な機能ですが、日常的な生活費の補填に使用することは避けるべきです。あくまでも緊急時や一時的な資金需要に対応するためのサービスとして位置づけ、計画的な家計管理を心がけてください。

頻繁にキャッシングを利用する状況が続く場合は、家計の見直しや収入の改善を検討することが根本的な解決策となります。

以上で、ACマスターカードのキャッシングに関する包括的な情報をお伝えしました。適切な知識と計画的な利用により、ACマスターカードのキャッシング機能を安全かつ効果的に活用していただければと思います。利用を検討されている方は、本記事の内容を参考に、ご自身の状況に最適な選択をしてください。

※カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております