・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「ワンバンク」という家計管理サービスに興味はあるけど、本当に安全なのか不安を感じていませんか。

あなたと同じように、「怪しい」「大丈夫なの」と検索してこのページにたどり着いた方は少なくありません。お金を扱うサービスだからこそ、慎重に判断したいのは当然のことです。

この記事では、ワンバンクの安全性を運営会社の信頼性・金融庁への登録状況・実際のユーザー評判から徹底的に検証します。さらに、メリットとデメリットを正直に解説し、あなたがワンバンクを安心して利用できるかどうかを判断できる情報をお届けします。

結論から言えば、ワンバンクは金融庁の認可を受けた正規の金融サービスであり、安心して利用できるサービスです。ただし、利用前に知っておくべきポイントもあります。この記事を読めば、ワンバンクへの不安がすべて解消され、安心して家計管理をスタートできるでしょう。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

ワンバンクとは何?サービスの基本を理解する

ワンバンクは、Visaプリペイドカードと家計簿アプリが一体となった次世代型の家計管理サービスです。旧名称は「B/43(ビーヨンサン)」で、2025年3月24日に「ワンバンク」へとサービス名を変更しました。

このサービスの最大の特徴は、チャージ式のプリペイドカードで支払いをすると、その瞬間にスマートフォンのアプリへ支出が自動記録される点です。家計簿をつける手間がなく、リアルタイムで自分のお金の流れを把握できます。

ワンバンクの基本スペックを以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| サービス名 | ワンバンク(旧名B/43) |

| 運営会社 | 株式会社スマートバンク |

| 設立 | 2019年4月 |

| 資本金 | 31億円 |

| 本社所在地 | 東京都品川区西五反田7-22-17 五反田TOCビル11F |

| サービス開始 | 2020年7月 |

| 国際ブランド | Visa |

| 年会費 | 無料(プラス会員は月額480円) |

| カード発行手数料 | ノーマルカード無料、ICチップ付きカード500円 |

| 対応OS | iOS 15.0以上、Android 8.0以降 |

| 金融庁登録 | 資金移動業者 関東財務局長第00084号、前払式支払手段(第三者型)関東財務局長第00782号 |

ワンバンクは単なるプリペイドカードではなく、AI家計簿機能やペアカード機能など、現代のライフスタイルに合わせた多彩な機能を備えています。

特に注目すべきは、一人での利用はもちろん、カップルや夫婦で家計を共有できる「ペアカード機能」や、子供のお小遣い管理に使える「ジュニアカード機能」が用意されている点です。婚姻関係がなくても利用できるため、同棲中のカップルや事実婚のパートナーとも簡単に家計を共有できます。

プリペイド方式を採用しているため、チャージした金額以上は使えない仕組みになっており、クレジットカードのように使いすぎる心配がありません。予算管理を徹底したい方や、キャッシュレス生活をしながらも支出をコントロールしたい方に最適なサービスといえるでしょう。

ワンバンク以外の選択肢もチェック

ワンバンクの安全性を確認した上で、他の金融庁認可サービスも比較検討されたい方向けに、同様に信頼性の高いサービスをご紹介します。

三井住友銀行 Olive

デジタルバンク・マルチペイメント

こんな方におすすめ

銀行口座・クレジットカード・証券口座を一元管理したい方。大手銀行の安心感を重視する方に最適です。

バンドルカード

Visaプリペイドカード

こんな方におすすめ

クレジットカードを持てない・持ちたくない方。使いすぎ防止を重視する学生や若年層に人気です。

サービス比較表

| 項目 | ワンバンク | Olive | バンドルカード |

|---|---|---|---|

| 金融庁認可 | ◎ | ◎ | ◯ |

| 審査 | 必要 | 必要 | 不要 |

| 年会費 | 無料 | 無料〜 | 無料 |

| ポイント還元 | あり | 最大20% | なし |

| 後払い機能 | なし | あり | あり |

| 資産保全 | 供託・保証 | 預金保険 | 供託 |

重要: どのサービスも金融庁の監督下にあり、安全性は確保されています。ご自身の利用目的に合わせて最適なサービスをお選びください。

ワンバンクは怪しいのか?安全性を5つの視点から徹底検証

「ワンバンクは怪しいのでは」という不安を抱える方のために、運営会社の信頼性から金融庁への登録状況まで、5つの視点から安全性を詳しく検証します。

結論として、ワンバンクは金融庁の正式な認可を受けた信頼できる金融サービスであり、怪しいサービスではありません。以下、その根拠を詳しく解説します。

運営会社の情報をしっかり確認し、透明性を重視しましょう。

利用者の口コミも参考にして、実際の使い勝手を知ることが大切よ。

運営会社「株式会社スマートバンク」の信頼性

ワンバンクを運営する株式会社スマートバンクは、2019年4月に設立されたFintechベンチャー企業です。代表取締役の堀井翔太氏は、複数の金融系メディアで取り上げられ、透明性の高い経営を行っています。

同社の信頼性を裏付ける主な特徴は以下のとおりです。

| 信頼性の指標 | 詳細内容 |

|---|---|

| 資本金 | 31億円(潤沢な資金基盤) |

| 出資元 | SMBCベンチャーキャピタル、セブン銀行、DBJキャピタル、Z Venture Capitalなど大手金融系VCが出資 |

| 累計資金調達額 | 約73.3億円(2024年時点) |

| 情報公開 | 公式ブログやnoteで社員による積極的な情報発信を実施 |

| 事業実績 | 累計ダウンロード数100万件以上、月間決済額数十億円規模 |

特に注目すべきは、SMBCベンチャーキャピタルやセブン銀行といった大手金融機関が出資している点です。これらの企業は厳格な審査を経て出資を決定するため、スマートバンクの事業計画や信頼性が高く評価されている証拠といえます。

また、2023年から2024年にかけて約2.5億円の追加資金調達に成功し、累計調達額は73億円を超えています。これは投資家からの信頼が継続していることを示しています。

設立年が新しいため、実績とユーザーの声を確認することが重要です。

透明性の高い経営とはいえ、実際のサービス内容もチェックしておくべきよ。

金融庁への正式登録状況

ワンバンクを運営する株式会社スマートバンクは、金融庁が管轄する2つの重要な登録を完了しています。

| 登録区分 | 登録番号 | 登録日 | 意味 |

|---|---|---|---|

| 資金移動業者 | 関東財務局長第00084号 | 2020年 | 銀行以外が送金サービスを提供するために必要な登録。犯罪収益移転防止法に基づく本人確認義務あり |

| 前払式支払手段(第三者型) | 関東財務局長第00782号 | 2024年3月 | プリペイドカードを複数加盟店で利用可能にするための登録。利用者保護の仕組みが必須 |

資金移動業者の登録は、銀行以外の事業者が送金やチャージサービスを提供する際に必須となる許認可です。この登録を受けるためには、以下のような厳格な審査をクリアする必要があります。

- 財務の健全性証明

- マネーロンダリング対策の実施体制

- 顧客資産の保全体制

- 犯罪収益移転防止法に基づく本人確認体制

前払式支払手段(第三者型)の登録も同様に重要です。これは、ワンバンクが発行するプリペイドカードが、コンビニやネットショップなど複数の加盟店で利用できる正規のサービスであることを証明しています。

金融庁の公式サイトで登録情報を確認できるため、誰でもワンバンクの正当性を検証可能です。このような透明性の高い運営体制は、利用者にとって大きな安心材料となります。

金融庁の登録状況は信頼性の指標ですが、他の要素も確認することが重要です。

運営会社の背景やサービス内容も見逃さないで、しっかりチェックしてね。

利用者資産の保全体制

ワンバンクは、利用者がチャージした資金を法律に基づいて確実に保全する仕組みを整えています。

株式会社スマートバンクは、資金決済法に基づき以下の2つの保全措置を実施しています。

| 保全方法 | 内容 | 効果 |

|---|---|---|

| 供託 | 顧客残高の全額を東京法務局に供託 | 万が一の経営破綻時でも顧客資金は国が保護 |

| 履行保証保全契約 | みずほ銀行との間で契約締結 | 銀行による第三者保証で二重の保護 |

これは、もしスマートバンクが経営破綻したとしても、利用者がチャージした資金は全額保護され、確実に返金されることを意味します。

この保全体制は法律で義務付けられているものですが、ワンバンクはさらに透明性を高めるため、公式サイトでこの情報を明確に開示しています。このような利用者保護の姿勢は、サービスの信頼性を大きく高める要素です。

保全措置の具体的な内容を把握し、実効性を確認することが重要です。

法律に基づく保全だけでなく、企業の信頼性も大事なのよ。

サービス実績とユーザー規模

ワンバンクは、2020年のサービス開始以来、着実にユーザー数と取引規模を拡大してきました。

主な実績は以下のとおりです。

| 実績指標 | 数値・内容 |

|---|---|

| 累計ダウンロード数 | 100万件以上(2024年時点) |

| 月間決済額 | 数十億円規模 |

| サービス運営期間 | 5年以上(2020年7月〜) |

| 主なメディア掲載 | 日経トレンディ「スタートアップ大賞2021」選出、各種金融メディアで紹介 |

100万ダウンロードという数字は、多くのユーザーがワンバンクを信頼して利用している証拠です。もし怪しいサービスであれば、ここまでのユーザー規模に成長することは不可能でしょう。

また、月間決済額が数十億円規模に達していることは、日常的に多くの人がワンバンクカードを使って買い物をしていることを示しています。実際に使われているサービスであり、机上の空論ではありません。

さらに、2021年には日経トレンディの「スタートアップ大賞2021」に選出されるなど、第三者機関からも高い評価を受けています。

ユーザー数の増加だけでなく、顧客満足度も重視すべきです。

実績を数字で示すことも大事だけど、信頼性も大切なのよね。

セキュリティ対策と個人情報保護

ワンバンクは、利用者の個人情報とカード情報を守るため、複数のセキュリティ対策を実施しています。

主なセキュリティ対策は以下のとおりです。

| セキュリティ項目 | 対策内容 |

|---|---|

| 通信の暗号化 | SSL/TLS暗号化通信で第三者による盗聴を防止 |

| 本人確認(eKYC) | 運転免許証やマイナンバーカードによる厳格な本人確認を実施 |

| 不正利用検知 | 24時間365日のモニタリングで不審な取引を検知 |

| カードロック機能 | アプリからワンタップでカードを即座にロック可能 |

| 二段階認証 | ログイン時のセキュリティ強化 |

| プライバシーポリシー | 個人情報の取扱方針を明確に公開 |

特に注目すべきは、カードを紛失した場合や不正利用の疑いがある場合、アプリから即座にカードをロックできる機能です。これにより、被害を最小限に抑えられます。

また、本人確認には「eKYC」という厳格な仕組みを採用しており、なりすましや不正利用を防ぐ体制が整っています。犯罪収益移転防止法に基づく本人確認義務を遵守しているため、マネーロンダリング対策も万全です。

ワンバンク公式は、フィッシング詐欺や偽サイトへの注意喚起も積極的に行っており、公式アプリとウェブサイト以外で個人情報を求めることは一切ないと明言しています。

これらの検証結果から、ワンバンクは「怪しいサービス」ではなく、金融庁の認可を受け、適切なセキュリティ対策を実施している信頼できる金融サービスであると結論づけられます。

ワンバンクの7つのメリット|他の家計簿アプリとの違い

ワンバンクには、従来の家計簿アプリやプリペイドカードにはない独自のメリットがあります。ここでは、実際に利用する上で特に価値のある7つのメリットを詳しく解説します。

セキュリティ対策は重要ですが、利用者自身もパスワード管理を徹底する必要があります。

自分の情報も守るために、定期的にセキュリティ設定を見直すことが大切ですわね。

AI家計簿で支出を自動分類できる

ワンバンクの最大の特徴は、AI技術を活用した自動家計簿機能です。カードで支払いをするだけで、AIが支出を以下のカテゴリに自動で分類してくれます。

| カテゴリ例 | 自動分類の例 |

|---|---|

| 食費 | スーパーマーケット、食品店での購入 |

| 外食 | レストラン、カフェ、居酒屋での支払い |

| 日用品 | ドラッグストア、コンビニでの生活用品購入 |

| 交通費 | 交通系ICカードへのチャージ |

| 娯楽費 | 映画館、書店、アミューズメント施設 |

| 固定費 | サブスクリプション、公共料金の支払い |

従来の家計簿アプリでは、レシートを撮影したり手動で項目を選択したりする必要がありました。しかしワンバンクでは、決済した瞬間にAIが自動で適切なカテゴリに振り分けるため、家計簿をつける手間が一切ありません。

もし分類が間違っていた場合でも、アプリ内で簡単にカテゴリを変更できます。すると次回から同じ店舗での支払いは正しいカテゴリに自動分類されるため、使えば使うほど精度が向上していきます。

さらに、レシート読み取り機能も搭載されており、現金で支払った場合もレシートを撮影するだけで支出を記録可能です。プラス会員なら無制限、無料会員でも月100枚まで読み取れます。

支出が自動分類されることで、実際の生活費を把握しやすくなりますが、確認は必須です。

AIは便利だけど、手動での確認も大切なのよ。間違いを見逃さないでね。

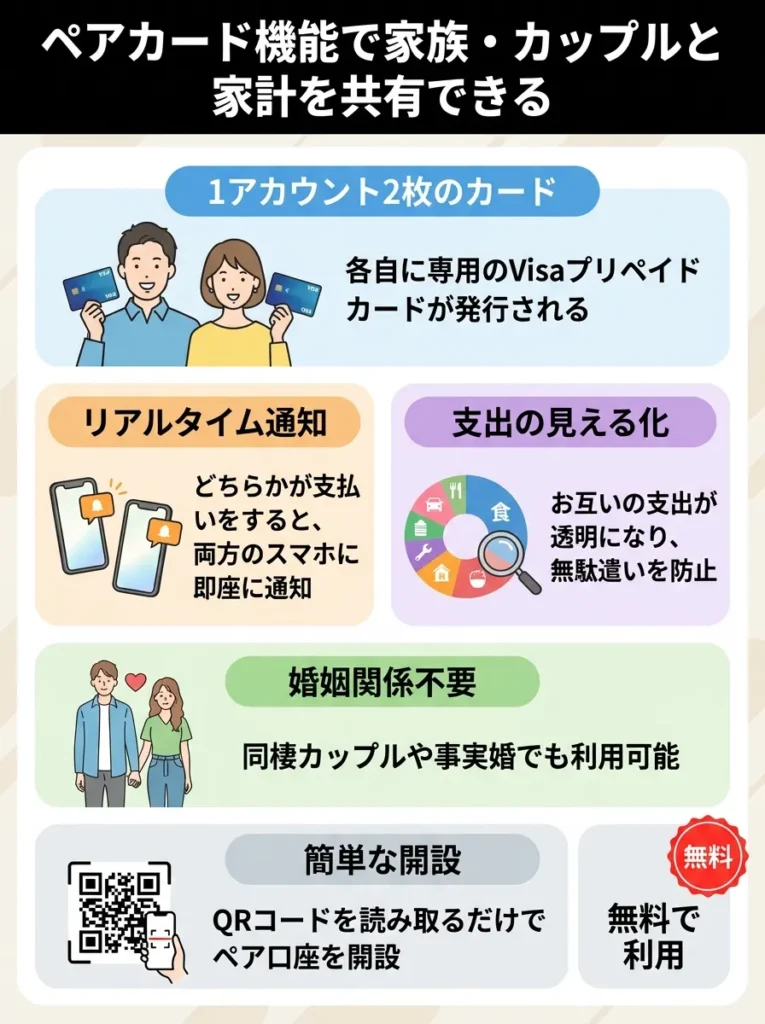

ペアカード機能で家族・カップルと家計を共有できる

ワンバンクの「ペアカード」機能は、同棲中のカップルや夫婦が家計を共有する際に非常に便利です。

ペアカードの主な特徴は以下のとおりです。

| 特徴 | 詳細 |

|---|---|

| 1アカウント2枚のカード | 各自に専用のVisaプリペイドカードが発行される |

| リアルタイム通知 | どちらかが支払いをすると、両方のスマホに即座に通知 |

| 支出の見える化 | お互いの支出が透明になり、無駄遣いを防止 |

| 婚姻関係不要 | 同棲カップルや事実婚でも利用可能 |

| 簡単な開設 | QRコードを読み取るだけでペア口座を開設 |

| 無料で利用 | ペアカード機能の利用に追加費用なし |

従来のクレジットカードの家族カードは、婚姻関係や家族関係が必要でしたが、ワンバンクのペアカードはその制限がありません。同棲を始めたばかりのカップルでも、すぐに共同の家計管理をスタートできます。

例えば、毎月の生活費として10万円をペアカードにチャージすれば、どちらがスーパーで買い物をしても、外食をしても、すべての支出が共有されます。「誰がいくら立て替えた」という面倒な精算作業が不要になり、お金に関する些細なストレスから解放されます。

実際のユーザーからは「パートナーが家計の状況を理解してくれるようになった」「支出が見えることで節約意識が高まった」といった声が多く寄せられています。

ペアカードの利用明細を定期的に確認し、無駄な出費を把握することが大切です。

お互いの支出を可視化することで、より良いコミュニケーションが生まれるのよ。

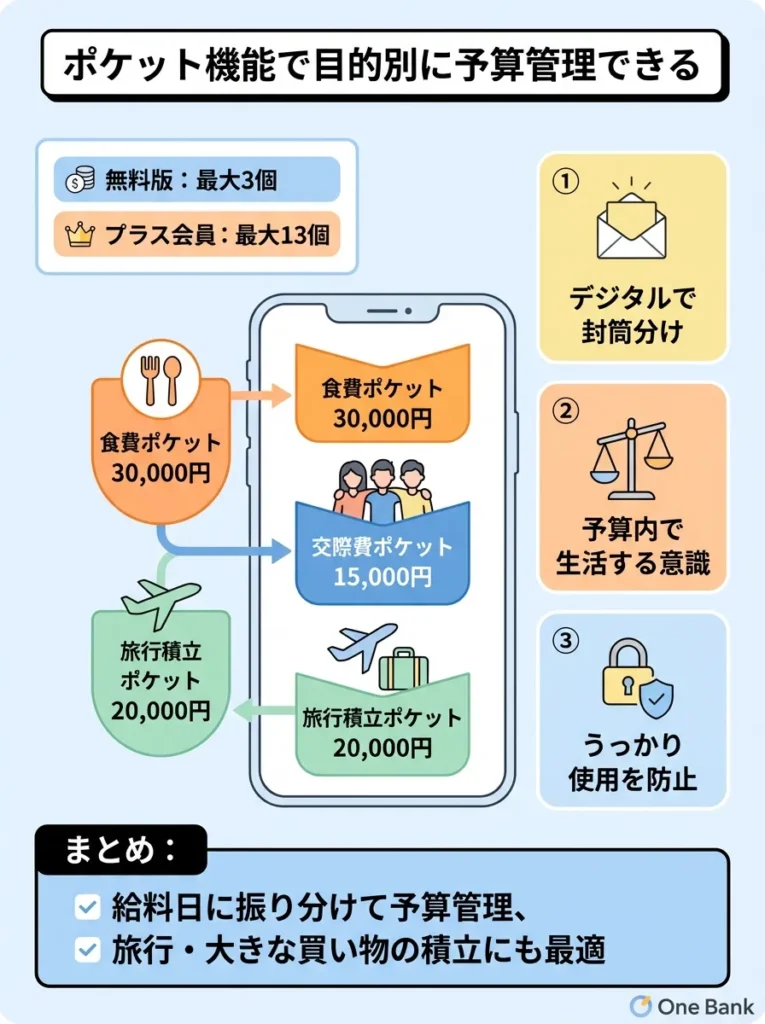

ポケット機能で目的別に予算管理できる

ワンバンクの「ポケット機能」は、チャージした金額を用途ごとに分けて管理できる便利な機能です。

ポケット機能の活用例を以下に示します。

| ポケット名 | 設定金額例 | 用途 |

|---|---|---|

| 食費ポケット | 30,000円 | 今月の食費専用予算 |

| 交際費ポケット | 15,000円 | 友人との外食や飲み会専用 |

| 旅行積立ポケット | 20,000円 | 来月の旅行のための先取り貯金 |

無料版では最大3つ、プラス会員なら最大13個までポケットを作成できます。

ポケット機能の最大のメリットは、「現金の封筒分け」をデジタルで再現できる点です。給料日に「今月の食費は3万円」「交際費は1.5万円」と決めてポケットに振り分けておけば、その予算内で生活する意識が自然と高まります。

ポケットに入れたお金は通常の支払いには使えないため、「うっかり使ってしまった」という事態を防げます。旅行や大きな買い物のための積立にも最適です。

ポケット機能の設定後は、定期的に見直しを行い、無駄な支出を把握しましょう。

用途ごとの予算設定だけじゃなく、使わなくなったポケットは整理することも大切なのよ。

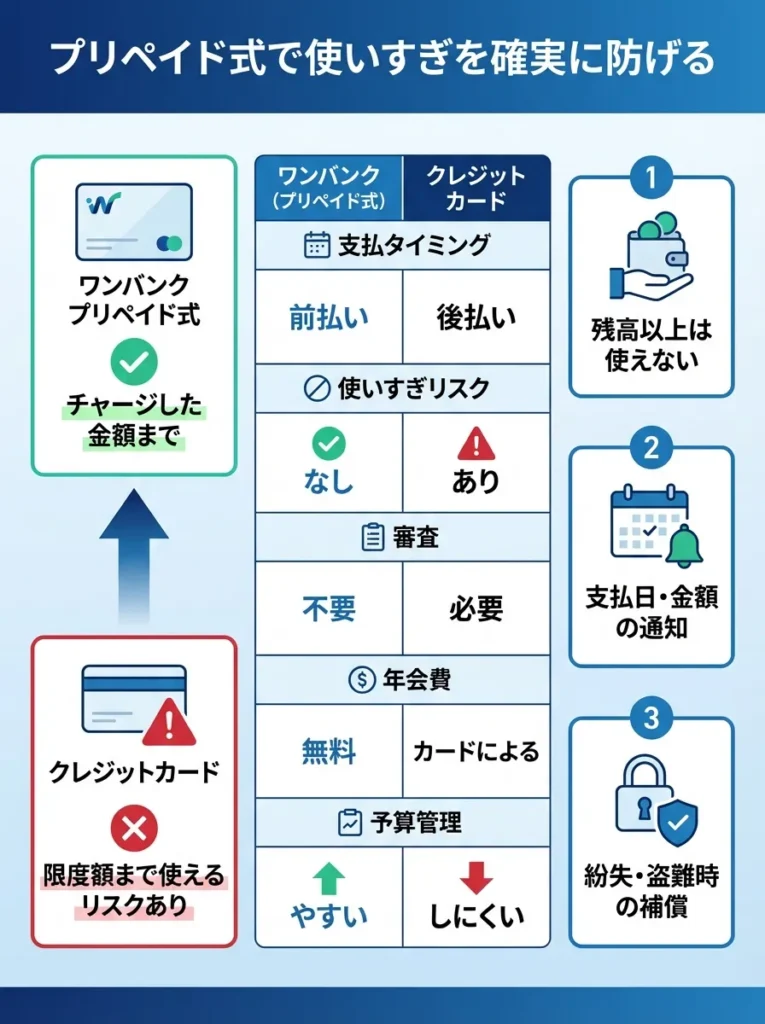

プリペイド式で使いすぎを確実に防げる

ワンバンクはプリペイド方式を採用しているため、チャージした金額以上は絶対に使えません。これはクレジットカードにはない大きなメリットです。

プリペイド式とクレジットカードの違いを比較すると以下のようになります。

| 項目 | ワンバンク(プリペイド式) | クレジットカード |

|---|---|---|

| 支払タイミング | 前払い(チャージ必要) | 後払い(翌月以降請求) |

| 使いすぎリスク | なし(残高以上は使えない) | あり(限度額まで使える) |

| 審査 | 不要 | 必要(収入審査あり) |

| 年会費 | 無料 | カードによる(無料〜数万円) |

| 予算管理 | しやすい | しにくい |

クレジットカードは後払いのため、「今月使いすぎたかも」と気づいたときには既に手遅れで、翌月の請求額に驚くことがあります。一方、ワンバンクなら残高がゼロになれば決済できないため、物理的に使いすぎを防げます。

特に「クレジットカードだとつい使いすぎてしまう」という方や、「予算内で確実にやりくりしたい」という方には、プリペイド式のワンバンクが最適です。

プリペイドカードはチャージ残高を管理しやすいですが、使える店舗が限られることに注意が必要です。

プリペイド方式は安心だけど、クレジットの特典が使えないことも考慮してね。

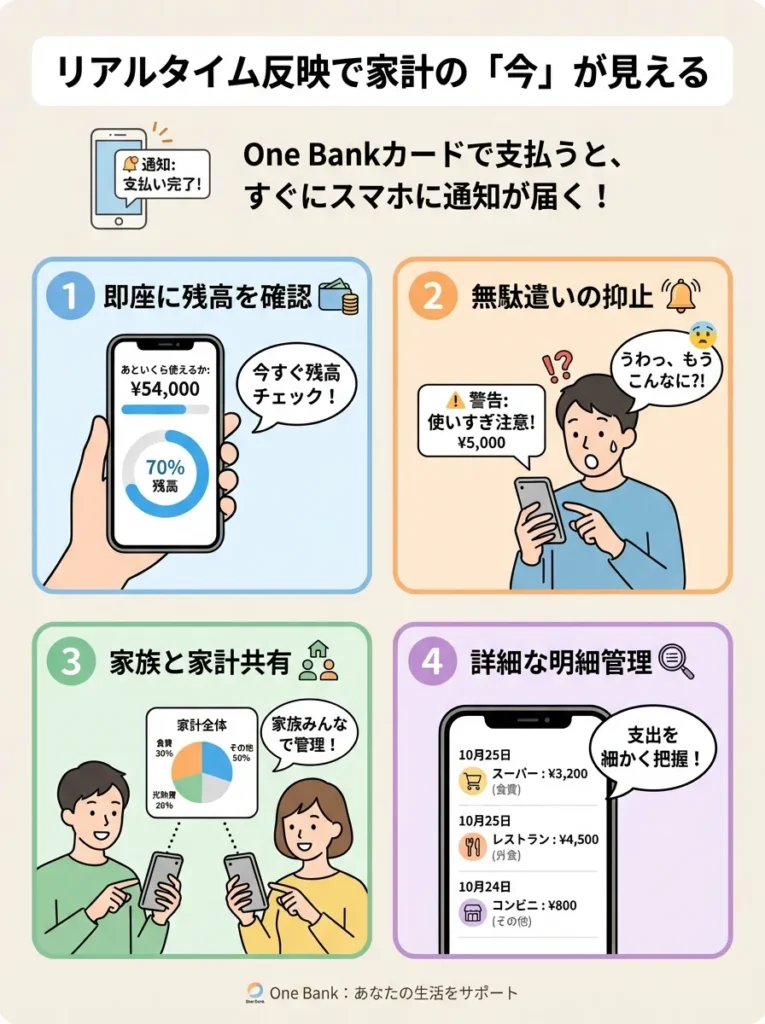

リアルタイム反映で家計の「今」が見える

ワンバンクでカード決済をすると、その瞬間にアプリへ支出が反映され、スマホに通知が届きます。このリアルタイム性は、家計管理において非常に重要です。

リアルタイム反映のメリットは以下のとおりです。

| メリット | 詳細 |

|---|---|

| 即座に残高を確認 | 「あといくら使えるか」がその場でわかる |

| 無駄遣いの抑止 | 通知が来るたびに支出を意識できる |

| ペアカードでの透明性 | パートナーの支出もリアルタイムで共有 |

| 不正利用の早期発見 | 身に覚えのない通知があればすぐに気づける |

多くの銀行口座やクレジットカードでは、支出が反映されるまでに数日かかることがあります。しかしワンバンクなら、コンビニでコーヒーを買った瞬間に「200円使いました。残高は4,800円です」といった通知が届きます。

このリアルタイム性により、「知らないうちに使いすぎていた」という事態を防げます。また、ペアカードを利用している場合、パートナーが買い物をした瞬間に通知が来るため、「今日は私が夕飯を作らなくていいな」といった判断もできます。

リアルタイム反映を利用して、予算設定を見直すことが大切です。

支出を記録することで、無駄遣いに気づけるのよね。

あとばらいチャージで緊急時も安心

ワンバンクには「あとばらいチャージ」という後払い機能があり、手元に現金がないときでも即座にチャージできます。

あとばらいチャージの詳細は以下のとおりです。

| 項目 | 内容 |

|---|---|

| チャージ可能額 | 初回数千円〜最大5万円(審査により決定) |

| 利用手数料 | 3,000〜10,000円:500円、11,000〜20,000円:800円、21,000〜30,000円:1,150円、31,000〜40,000円:1,500円、41,000〜50,000円:1,800円 |

| 審査機関 | AGミライバライ株式会社 |

| 返済期限 | 翌月末まで |

| 返済方法 | 全国のコンビニ(セブン-イレブンを除く) |

| 申請から反映 | 審査完了後、最短1分でチャージ |

例えば、給料日前で財布の中身が心もとないけれど、どうしても今日中に買い物をしなければならないという状況があるとします。そんなとき、あとばらいチャージを使えば即座に1万円をチャージでき、翌月末までに返済すればOKです。

ただし、手数料がかかるため、頻繁に利用するのはおすすめできません。あくまで「緊急時の選択肢」として持っておくと安心です。

後払い機能は便利ですが、利用限度額を把握して計画的に使うことが大切です。

緊急時のための機能だけれど、利用しすぎには気をつけてね。

現金引き出しも可能で使い勝手が良い

ワンバンクにチャージした残高は、セブン銀行ATMから現金として引き出すことも可能です。これにより、カード払いに対応していない店舗でも対応できます。

現金引き出し機能の詳細は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対応ATM | セブン銀行ATMのみ |

| 出金手数料 | 220円/回 |

| 出金可能な残高 | 銀行口座、コンビニ、Pay-easyなどで入金した分 |

| 出金できない残高 | クレジットカード、あとばらいチャージで入金した分 |

ただし、すべての残高が現金化できるわけではありません。クレジットカードやあとばらいチャージで入金した分は出金できないため注意が必要です。

現金引き出し機能があることで、「現金しか使えない店だった」「急に現金が必要になった」といった場面でも柔軟に対応できます。

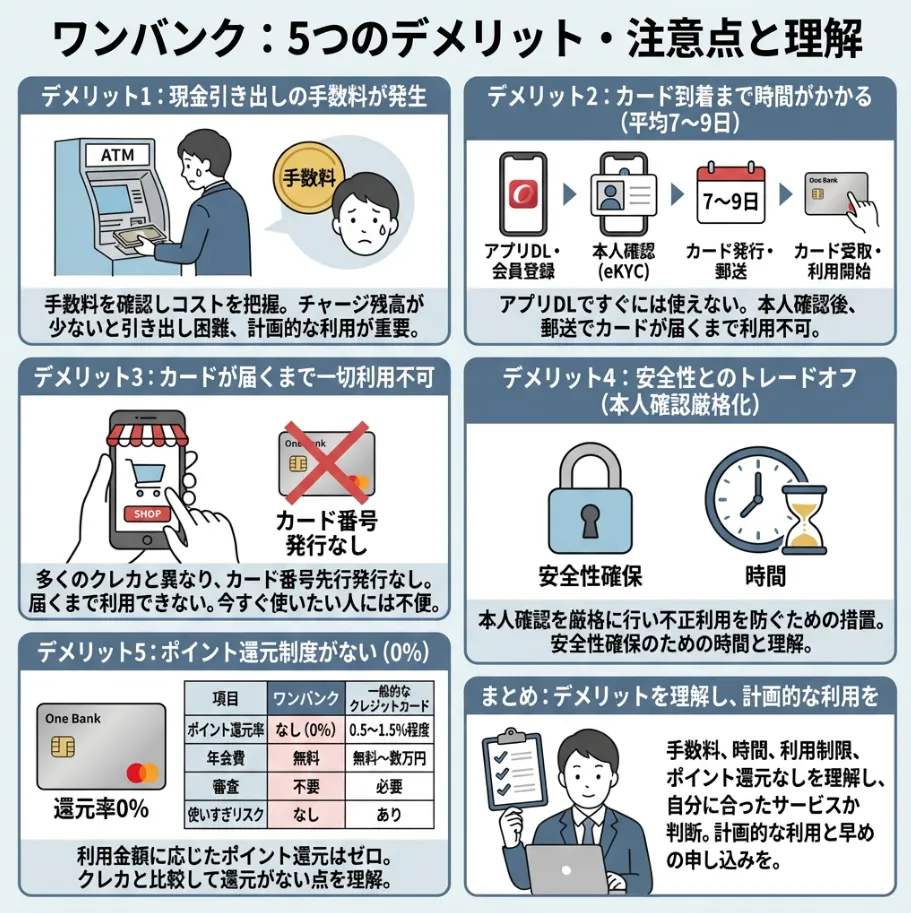

ワンバンクの5つのデメリット・注意点

ワンバンクには多くのメリットがある一方で、利用前に知っておくべきデメリットや注意点もあります。正直にデメリットを理解した上で、自分に合ったサービスかどうかを判断しましょう。

現金引き出しの手数料を確認し、コストを把握することが重要です。

チャージ残高が少ないと引き出しが難しくなるから、計画的に使うのが大事よ。

カードが届くまで平均7〜9日かかる

ワンバンクは、アプリをダウンロードしてすぐに使えるわけではありません。本人確認を経てカードが郵送で届くまで、平均7〜9日間かかります。

| 手順 | 所要時間 |

|---|---|

| アプリダウンロード・会員登録 | 約5分 |

| 本人確認(eKYC) | 約5分 |

| カード発行・郵送 | 7〜9日 |

| カード受取・利用開始 | 受取後すぐ |

多くのクレジットカードでは、審査完了後にカード番号だけ先に発行され、カードが届く前からネットショッピングなどで利用できます。しかし、ワンバンクはカードが手元に届くまで一切利用できません。

「今すぐ使いたい」という方には不便に感じるかもしれませんが、これは本人確認を厳格に行い、不正利用を防ぐための措置です。安全性とトレードオフの関係にあると理解しましょう。

利用を検討している方は、必要になる1〜2週間前に余裕を持って申し込むことをおすすめします。

郵送中の紛失リスクを考慮し、追跡サービスを利用しましょう。

本人確認が遅れるとカード発行も遅れるから、早めに手続きをするのが大事よ。

ポイント還元制度がない

ワンバンクのプリペイドカードで支払いをしても、利用金額に応じたポイント還元はありません。

クレジットカードとの比較は以下のとおりです。

| 項目 | ワンバンク | 一般的なクレジットカード |

|---|---|---|

| ポイント還元率 | なし(0%) | 0.5〜1.5%程度 |

| 年会費 | 無料 | 無料〜数万円 |

| 審査 | 不要 | 必要 |

| 使いすぎリスク | なし | あり |

例えば、月10万円をワンバンクで支払った場合、ポイント還元はゼロです。一方、還元率1%のクレジットカードなら1,000円分のポイントが貯まります。年間で見ると12,000円分の差が出ることになります。

ただし、ワンバンクにチャージする際にクレジットカードを使えば、チャージ金額に対するクレジットカードのポイントは貯まります。この方法を使えば、ある程度ポイントロスを軽減できます。

注意すべきは、JCBの「Oki Dokiポイントプログラム」はワンバンクへのチャージが対象外となっている点です。チャージ用のクレジットカードを選ぶ際は、ポイント付与対象かどうかを確認しましょう。

「ポイント還元よりも予算管理と使いすぎ防止を優先したい」という方には、このデメリットはさほど問題にならないでしょう。

プリペイドカードは利用管理に優れますが、長期的なコストを考慮してください。

還元がないカードは、他の特典やサービスもチェックするといいわよ。

入金方法によって手数料がかかる

ワンバンクへのチャージ方法はいくつかありますが、方法によっては手数料がかかります。

主な入金方法と手数料の一覧は以下のとおりです。

| 入金方法 | 手数料 | 反映速度 | おすすめ度 |

|---|---|---|---|

| 銀行口座からの自動入金 | 無料 | 即時〜数時間 | ★★★★★ |

| クレジットカード | 無料 | 即時 | ★★★★★ |

| コンビニATM | 無料 | 即時 | ★★★★☆ |

| Pay-easy | 無料 | 即時 | ★★★★☆ |

| 入金用口座への銀行振込 | 各銀行の振込手数料 | 即時〜数時間 | ★★☆☆☆ |

| あとばらいチャージ | 500〜1,800円 | 即時 | ★☆☆☆☆ |

また、現金を引き出す際にも220円/回の手数料がかかります。

手数料を避けるためには、以下の方法がおすすめです。

- 銀行口座を事前に登録し、自動入金や手動入金で無料チャージ

- クレジットカードで入金してカードのポイントも獲得

- コンビニATMやPay-easyで手数料無料で入金

入金用口座への銀行振込は、自分の銀行の振込手数料がかかるため、他の無料の方法を優先しましょう。

手数料がかかる入金方法を選ぶ際は、総コストを計算してから決定することが重要です。

手数料の低い方法を選ぶことで、長期的な節約ができるのよ。

Apple Payには非対応

2025年12月現在、ワンバンクカードはApple Payに対応していません。

| 項目 | ワンバンク | 他のプリペイドカード |

|---|---|---|

| Apple Pay | ✕非対応 | △一部対応 |

| Google Pay | ○対応(2025年11月〜) | △一部対応 |

| モバイルSuica | ○チャージ可能 | △一部可能 |

| PayPay | ○チャージ可能 | ✕多くは非対応 |

iPhoneやApple Watchを使った「Wallet」アプリでの決済を日常的に利用している方には不便に感じるかもしれません。

ただし、ワンバンクカードは「モバイルSuicaへのチャージ」に対応しています。モバイルSuicaをWalletアプリに登録すれば、間接的にワンバンクの残高をApple Payで利用することは可能です。

また、Android端末では2025年11月からGoogle Payに対応したため、Androidユーザーはタッチ決済が利用できます。

Apple Pay非対応は利便性を損ねるため、選択肢を再評価しましょう。

スマホ決済が主流な今、Apple Payに対応していないのは少し不安ね。

5年間未使用・退会時には残高が失効する

ワンバンクには、残高に関する重要な注意点が2つあります。

| 条件 | 残高の扱い |

|---|---|

| 最後の増減から5年間未使用 | 残高がすべて失効 |

| 退会時 | 残高がすべて失効(返金なし) |

例えば、ワンバンクに3万円の残高があるまま5年間一切使わなかった場合、その3万円は失効してしまいます。また、何らかの理由でワンバンクを退会する際も、残高があればすべて消滅します。

ただし、普通に使っていれば5年間未使用になることはまずありません。また、退会する場合は事前に残高をゼロにしておけば問題ありません。具体的には、以下の方法で残高を使い切りましょう。

- 日常の買い物で使い切る

- PayPayやモバイルSuicaにチャージして使う

- セブン銀行ATMで現金として引き出す(手数料220円)

なお、万が一スマートバンクが経営破綻した場合でも、顧客の残高は法律に基づいて保全されているため、返金されます。この点は安心してください。

これらのデメリットを理解した上で、自分のライフスタイルに合っているかを判断しましょう。多くの場合、デメリットよりもメリットが上回ると感じる方が多いはずです。

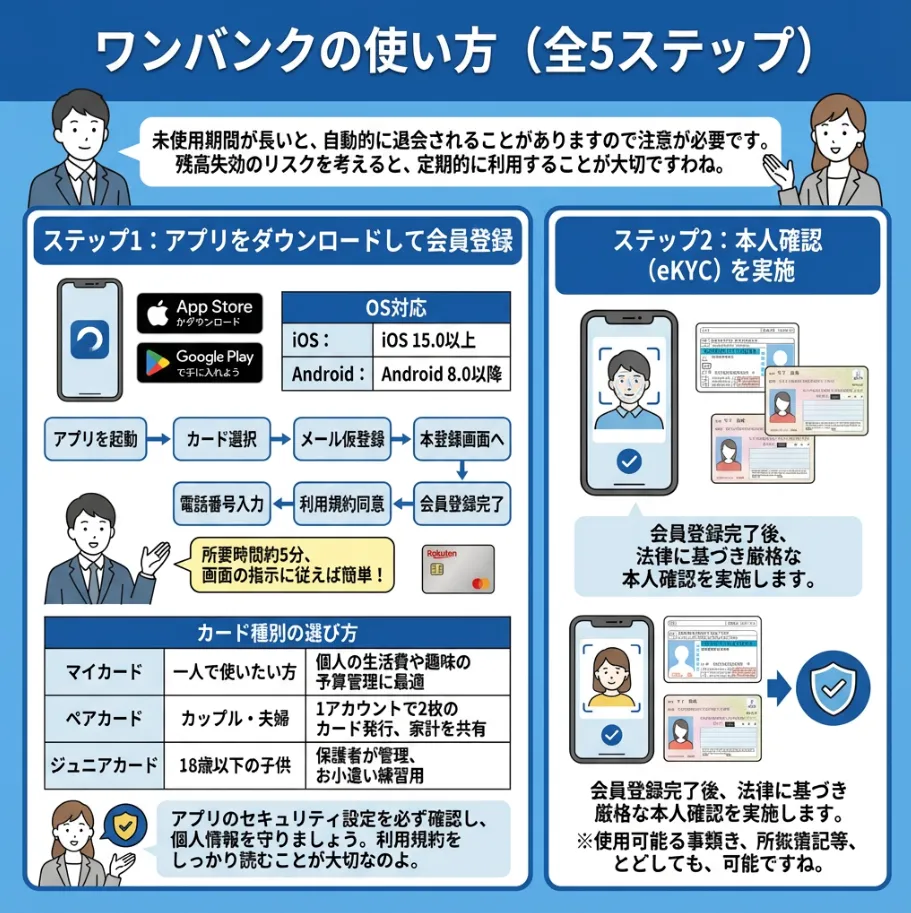

ワンバンクの使い方|登録から支払いまでの5ステップ

ワンバンクの使い方は非常にシンプルです。ここでは、登録から実際の支払いまでの流れを5つのステップで詳しく解説します。

未使用期間が長いと、自動的に退会されることがありますので注意が必要です。

残高失効のリスクを考えると、定期的に利用することが大切ですわね。

ステップ1:アプリをダウンロードして会員登録

まず、お使いのスマートフォンにワンバンクアプリをダウンロードします。

| OS | 対応バージョン | ダウンロード先 |

|---|---|---|

| iOS | iOS 15.0以上 | App Store |

| Android | Android 8.0以降 | Google Play |

アプリをダウンロードしたら、以下の手順で会員登録を進めます。

- アプリを起動し「ワンバンクをはじめる」をタップ

- 利用したいカードを選択(マイカード・ペアカード・ジュニアカード)

- メールアドレスを入力して仮登録

- 届いたメールのリンクから本登録画面へ

- 電話番号を入力(SMS認証のため)

- 利用規約に同意

- 会員登録完了

ここまでの所要時間は約5分です。画面の指示に従って進めれば、特に難しい操作はありません。

カード種別の選び方

| カード種別 | 対象者 | 特徴 |

|---|---|---|

| マイカード | 一人で使いたい方 | 個人の生活費や趣味の予算管理に最適 |

| ペアカード | カップル・夫婦 | 1アカウントで2枚のカード発行、家計を共有 |

| ジュニアカード | 18歳以下の子供 | 保護者が管理、お小遣い練習用 |

一人暮らしの方や個人の予算管理をしたい方は「マイカード」、同棲中のパートナーや配偶者と家計を共有したい方は「ペアカード」を選びましょう。

アプリのセキュリティ設定を必ず確認し、個人情報を守りましょう。

利用規約をしっかり読むことが大切なのよ。知らないと損しちゃうわ。

ステップ2:本人確認(eKYC)を実施

会員登録が完了したら、次は本人確認です。ワンバンクは法律に基づき、厳格な本人確認を実施しています。

本人確認に使える書類は以下のとおりです。

| 本人確認書類 | 確認方法 | 所要時間 |

|---|---|---|

| 運転免許証 | スマホカメラで表裏を撮影 | 約3分 |

| マイナンバーカード | スマホをかざして読み取り(暗証番号入力) | 約2分 |

マイナンバーカードの場合、ICチップをスマホにかざすだけで情報を読み取れるため、より簡単です。

本人確認の手順は以下のとおりです。

- アプリの指示に従って本人確認書類を選択

- スマホカメラで書類を撮影(または読み取り)

- 自分の顔写真を撮影

- 職業や利用目的などを選択

- 審査完了を待つ(通常数分〜数時間)

本人確認が完了すると、カードの発行手続きが始まります。ここまでで登録作業はほぼ完了です。

本人確認書類の有効期限を確認し、失効していないか注意が必要です。

本人確認書類は、写真付きのものが望ましいわね。信頼性が高まるのよ。

ステップ3:カードを選択して発行申請

本人確認が完了したら、発行するカードの種類を選びます。

ワンバンクには2種類のカードがあります。

| カード種類 | 発行手数料 | 特徴 | おすすめの人 |

|---|---|---|---|

| ノーマルカード | 無料 | 基本機能のみ、オンライン決済可能 | とりあえず無料で試したい方 |

| ICチップ付きカード | 500円(キャンペーン時900円) | Visaタッチ決済対応、店頭でスムーズ | 店舗での買い物が多い方 |

ICチップ付きカードは、コンビニやスーパーでカードをかざすだけで決済できる「Visaタッチ決済」に対応しています。日常的に店舗で買い物をする方には、500円の投資価値は十分にあるでしょう。

なお、ワンバンクプラス会員になると、ICチップ付きカードが1枚無料で発行されます。

カードを選択したら、発行申請は完了です。あとはカードが届くのを待つだけです。

カードの特典や年会費を比較し、自分の利用スタイルに合ったものを選びましょう。

カードのデザインや使い勝手も考慮して、自分にぴったりの一枚を選んでね。

ステップ4:カードを受け取り利用開始手続き

本人確認とカード発行申請から平均7〜9日後、登録した住所にワンバンクカードが郵送で届きます。

カード受取後の手順は以下のとおりです。

- 封筒を開封してカードを確認

- アプリを起動

- カード番号(16桁)をアプリに入力

- セキュリティコード(3桁)を入力

- 利用開始手続き完了

これで、ワンバンクカードが使える状態になりました。ただし、この時点ではまだ残高がゼロなので、買い物はできません。次のステップでチャージをします。

カード受取後、すぐに確認することで不正利用を防ぎましょう。

カードの利用開始手続き後、設定を見直すことも大切よ。

ステップ5:予算を決めてチャージして支払い開始

カードの利用開始手続きが完了したら、まず今月の予算を決めましょう。

予算設定の手順は以下のとおりです。

- アプリ下部の「まとめ」をタップ

- 右上の「設定」から予算設定画面へ

- 月の予算総額を入力

- カテゴリごとの予算も入力(任意)

例えば、「今月の生活費予算は10万円」と設定し、さらに「食費3万円」「日用品1万円」「交際費2万円」などと細かく設定できます。

次に、設定した予算をワンバンクにチャージします。

主なチャージ方法

| チャージ方法 | 手順 | 反映時間 |

|---|---|---|

| 銀行口座 | アプリから銀行口座を登録し入金 | 即時〜数時間 |

| クレジットカード | カード情報を登録して入金 | 即時 |

| コンビニATM | セブン銀行ATMで入金 | 即時 |

| 自動入金 | 毎月指定日に自動チャージ | 設定した日時 |

おすすめは「銀行口座からの自動入金」です。給料日に自動でチャージされるよう設定しておけば、毎月の入金を忘れることがありません。

チャージが完了したら、あとは普通にVisa加盟店で買い物をするだけです。

- コンビニでの買い物→カードを提示または

- ネットショッピング→カード番号を入力

- レストランでの支払い→カードを提示

支払いをすると、その瞬間にスマホに通知が届き、アプリに支出が自動記録されます。これで家計簿が完成です。

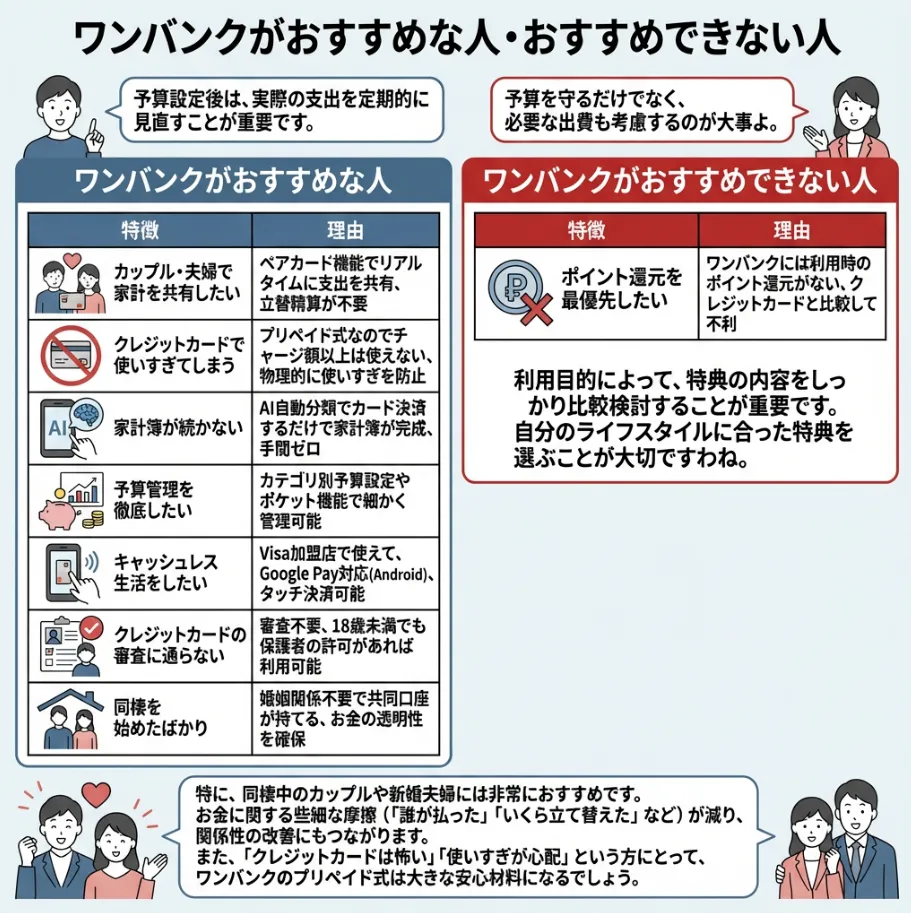

ワンバンクがおすすめな人・おすすめできない人

ワンバンクは便利なサービスですが、すべての人に最適というわけではありません。自分のライフスタイルや目的に合っているかを判断するため、おすすめな人とおすすめできない人を明確にしましょう。

予算設定後は、実際の支出を定期的に見直すことが重要です。

予算を守るだけでなく、必要な出費も考慮するのが大事よ。

ワンバンクがおすすめな人

ワンバンクは以下のような方に特におすすめです。

| 特徴 | 理由 |

|---|---|

| カップル・夫婦で家計を共有したい | ペアカード機能でリアルタイムに支出を共有、立替精算が不要 |

| クレジットカードで使いすぎてしまう | プリペイド式なのでチャージ額以上は使えない、物理的に使いすぎを防止 |

| 家計簿が続かない | AI自動分類でカード決済するだけで家計簿が完成、手間ゼロ |

| 予算管理を徹底したい | カテゴリ別予算設定やポケット機能で細かく管理可能 |

| キャッシュレス生活をしたい | Visa加盟店で使えて、Google Pay対応(Android)、タッチ決済可能 |

| クレジットカードの審査に通らない | 審査不要、18歳未満でも保護者の許可があれば利用可能 |

| 同棲を始めたばかり | 婚姻関係不要で共同口座が持てる、お金の透明性を確保 |

特に、同棲中のカップルや新婚夫婦には非常におすすめです。お金に関する些細な摩擦(「誰が払った」「いくら立て替えた」など)が減り、関係性の改善にもつながります。

また、「クレジットカードは怖い」「使いすぎが心配」という方にとって、ワンバンクのプリペイド式は大きな安心材料になるでしょう。

利用目的によって、特典の内容をしっかり比較検討することが重要です。

自分のライフスタイルに合った特典を選ぶことが大切ですわね。

ワンバンクがおすすめできない人

一方で、以下のような方にはワンバンクはあまり向いていません。

| 特徴 | 理由 |

|---|---|

| ポイント還元を最優先したい | ワンバンクには利用時のポイント還元がない、クレジットカードの方が有利 |

| すぐに使い始めたい | カード到着まで7〜9日かかる、即日利用は不可能 |

| Apple Payを日常的に使いたい | 現時点でApple Pay非対応(モバイルSuica経由は可能) |

| クレジットカードで計画的に使える | 後払いに問題がなければクレジットカードの方がポイント面で有利 |

| 家計管理に興味がない | 自動記録されても見なければ意味がない |

特に「ポイント還元命」という方は、還元率1〜2%のクレジットカードを使った方がお得です。年間100万円使う場合、1%還元なら1万円分のポイントが貯まりますが、ワンバンクでは0円です。

ただし、「使いすぎてしまう」リスクや「家計が把握できない」悩みがあるなら、ポイントを諦めてでもワンバンクを使う価値はあるでしょう。

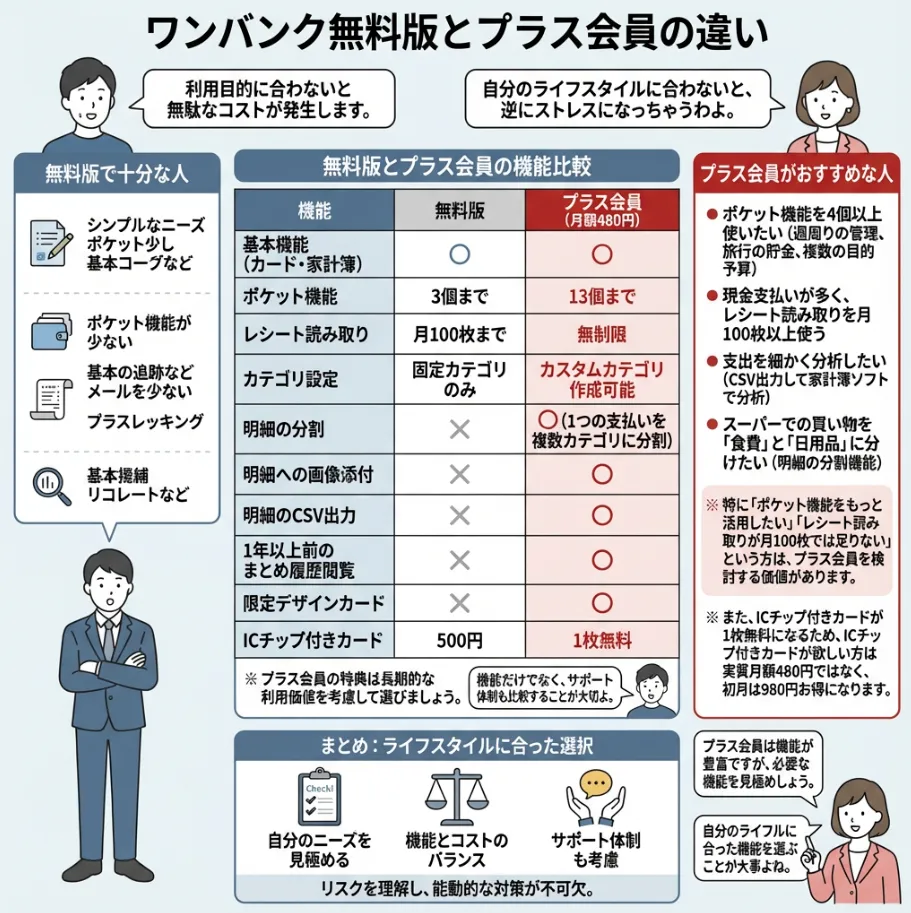

ワンバンク無料版とプラス会員の違い

ワンバンクには無料で使える通常版と、月額480円のプラス会員があります。どちらを選ぶべきかを判断するため、違いを詳しく見ていきましょう。

利用目的に合わない特典が多いと、無駄なコストが発生します。

自分のライフスタイルに合わないと、逆にストレスになっちゃうわよ。

無料版とプラス会員の機能比較

主な機能の違いは以下のとおりです。

| 機能 | 無料版 | プラス会員(月額480円) |

|---|---|---|

| 基本機能(カード・家計簿) | ○ | ○ |

| ポケット機能 | 3個まで | 13個まで |

| レシート読み取り | 月100枚まで | 無制限 |

| カテゴリ設定 | 固定カテゴリのみ | カスタムカテゴリ作成可能 |

| 明細の分割 | ✕ | ○(1つの支払いを複数カテゴリに分割) |

| 明細への画像添付 | ✕ | ○ |

| 明細のCSV出力 | ✕ | ○ |

| 1年以上前のまとめ履歴閲覧 | ✕ | ○ |

| 限定デザインカード | ✕ | ○ |

| ICチップ付きカード | 500円 | 1枚無料 |

プラス会員の特典は長期的な利用価値を考慮して選びましょう。

機能だけでなく、サポート体制も比較することが大切よ。

プラス会員がおすすめな人

プラス会員は以下のような方におすすめです。

- ポケット機能を4個以上使いたい(週ごと管理、旅行積立、複数の目的別予算など)

- 現金支払いが多く、レシート読み取りを月100枚以上使う

- 支出を細かく分析したい(CSV出力して家計簿ソフトで分析)

- スーパーでの買い物を「食費」と「日用品」に分けたい(明細の分割機能)

特に「ポケット機能をもっと活用したい」「レシート読み取りが月100枚では足りない」という方は、プラス会員を検討する価値があります。

また、ICチップ付きカードが1枚無料になるため、ICチップ付きカードが欲しい方は実質月額480円ではなく、初月は980円お得になります。

プラス会員は機能が豊富ですが、必要な機能を見極めましょう。

自分のライフスタイルに合った機能を選ぶことが大事よね。

無料版で十分な人

一方、以下のような方は無料版で十分でしょう。

- ほとんどカード決済でレシート読み取りをあまり使わない

- ポケット機能は3個で足りる

- 細かい分析は不要で、大まかな支出把握ができればOK

多くの方は無料版でも十分に便利さを実感できます。まずは無料版から始めて、「もっと機能が欲しい」と感じたらプラス会員にアップグレードするのがおすすめです。

ワンバンクの口コミ・評判|実際の利用者の声

ワンバンクの実際の利用者はどのように感じているのでしょうか。良い口コミと悪い口コミの両方を見ていきましょう。

※本ページに掲載している口コミ・評判は、インターネット調査(SNS・口コミサイト・掲示板等)をもとに独自に収集・整理した情報です。

※個人の感想であり、効果や満足度を保証するものではありません。※最新の情報・感じ方には個人差がありますので、詳細は公式サイトをご確認ください。

無料版で十分でも、将来的なニーズの変化を考慮しておくべきです。

今は無料でも、将来的には機能が必要になるかもしれないわね。

良い口コミ・評判

実際の利用者から寄せられた良い口コミは以下のとおりです。

家計管理が楽になった

ワンバンクを使い始めてから、パートナーと家計情報をリアルタイムで共有できるようになりました。それまでは彼が家計の細かい状況を把握していなかったのですが、アプリで支出が見える化され、費目をGoodとBadで振り分ける機能を使うことで、家計への意識がぐっと高まりました。

レシート読み取り機能が便利

AIレシート読み取り機能は本当に便利です。レシートの写真を撮るだけで現金支出も管理できます。以前はエクセルで管理していて記録漏れや計算ミスが多かったのですが、ワンバンクならレシートさえあればOK。カード払い以外の支出も、アプリで読み込むだけで家計簿に自動反映されるので、決済と家計簿が見事に一体化しました。

前月との比較が一目でわかる

ワンバンクカードだと、前月との支出比較グラフが見られるのがすごく便利です。先月と比べて今月は食費がこれくらい増えたというのが一目でわかるので、使いすぎにすぐ気づけます。

使いすぎを防げる

プリペイド式なので、チャージした金額以上は絶対に使えません。クレジットカードだとつい使いすぎてしまっていたのですが、ワンバンクに変えてから無駄遣いが減りました。

これらの口コミから、特に「パートナーとの家計共有」「自動記録の便利さ」「使いすぎ防止効果」が高く評価されていることがわかります。

口コミは参考になりますが、実際の利用条件やサービス内容を確認することが重要です。

良い口コミだけでなく、悪い評判にも目を向けて比較することが大切よ。

悪い口コミ・注意点

一方で、以下のような不満の声もあります。

本人確認やチャージ時にトラブルがあった

正当な手続きを踏んでいるのに、ロックをかけられてチャージ元のカード明細の提出を強制されました。ロック中は退会もできず、非常に困りました。

楽天カードからのチャージで手間がかかった

このアプリが楽天カードから怪しいところ扱いされているため、即時入金するのに果てしないストレスと時間がかかりました。楽天カードから確認の問い合わせが来て、めちゃくちゃ面倒でした。

本人確認の審査が厳しい

何度も正規の身分証を送付しているのに、「厚みが確認できない」「名前が違う」と言われました。人の目で見たら一発で正しいことがわかるはずなのに、AIの判定が厳しすぎます。

ポイントが貯まらない

クレジットカードなら利用額に応じてポイントが貯まるのに、ワンバンクは一切ポイントがつきません。年間で考えるとかなり損した気分です。

これらの口コミから、「本人確認の手続き」「一部クレジットカードとの相性」「ポイント還元がない」点に不満を持つ人がいることがわかります。

ただし、利用開始後の満足度は高く、「手続きは面倒だったけど、使い始めたら便利」という声が多いのも事実です。

ワンバンクの後払い機能「あとばらいチャージ」とは

ワンバンクには、手元に現金がないときでも即座にチャージできる「あとばらいチャージ」という後払い機能があります。この機能について詳しく解説します。

本人確認のトラブルは、事前に必要書類を確認することで回避できます。

チャージ時の問題は、サポート体制もチェックしておくと安心ですわね。

あとばらいチャージの基本情報

あとばらいチャージは、AGミライバライ株式会社が提供する後払いサービスです。

| 項目 | 内容 |

|---|---|

| 提供会社 | AGミライバライ株式会社 |

| 利用可能額 | 初回数千円〜最大5万円(審査による) |

| 審査時間 | 最短数分〜数時間 |

| チャージ反映 | 審査完了後、最短1分 |

| 返済期限 | 翌月末まで |

| 返済方法 | 全国のコンビニ(セブン-イレブン除く) |

後払いサービスの利用条件や手数料を事前に確認することが重要です。

利用明細をしっかり確認して、予期せぬ請求を防ぐことが大切よ。

利用手数料

あとばらいチャージには、利用金額に応じた手数料が発生します。

| 利用金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 500円 |

| 11,000円〜20,000円 | 800円 |

| 21,000円〜30,000円 | 1,150円 |

| 31,000円〜40,000円 | 1,500円 |

| 41,000円〜50,000円 | 1,800円 |

例えば、1万円を借りた場合、実際に返済する金額は10,500円になります。実質的な手数料率は5%です。

手数料は利用金額に応じて変動するため、事前に計算しておくことが重要です。

手数料の発生タイミングを理解しておくと、お得に使えるわよ。

あとばらいチャージの使い方

あとばらいチャージの利用手順は以下のとおりです。

- ワンバンクアプリから「あとばらいチャージ」を選択

- 希望するチャージ金額を入力

- AGミライバライによる審査を受ける

- 審査完了後、残高に即座に反映

- 翌月末までにコンビニで返済

審査の際、信用情報には十分注意し、事前に確認しておくことが重要です。

チャージ金額は設定した予算内に収めることが大切なのよ。

注意点

あとばらいチャージを利用する際の注意点は以下のとおりです。

- 手数料が高いため、頻繁な利用は避ける

- 返済期限を守らないと遅延損害金が発生する可能性

- あとばらいチャージで入金した分は現金引き出し不可

- あくまで「緊急時の選択肢」として利用する

給料日前で急な支出が必要なときなど、本当に困ったときの最終手段として活用しましょう。

ワンバンクに関するよくある質問Q&A

ワンバンクについてよく寄せられる質問とその回答をまとめました。

手数料の影響で支払総額が大きくなるため、利用前にしっかり計算しましょう。

返済プランを立てて、無理なく返せる範囲で使うのが大切よ。

ワンバンクは本当に無料で使えますか?

はい、基本的に無料で利用できます。

以下の費用は無料です。

- アプリのダウンロード・利用

- 年会費

- ノーマルカードの発行

- 銀行口座・クレジットカード・コンビニATMからのチャージ

ただし、以下の場合は費用がかかります。

- ICチップ付きカードの発行(500円)

- ワンバンクプラス会員(月額480円)

- 現金引き出し(220円/回)

- あとばらいチャージ(500〜1,800円)

- 入金用口座への銀行振込(各銀行の振込手数料)

基本機能は完全無料で、追加機能やサービスを使う場合のみ費用が発生する仕組みです。

無料でも条件がある場合が多いので、契約内容をしっかり確認しましょう。

利用規約に隠れた手数料がないか、よくチェックすることが大切よ。

ワンバンクの入金上限額はいくらですか?

ワンバンクへの入金上限額は、マイカード・ペアカードともに100万円までです。

ただし、入金方法によって1回あたりの上限額が異なります。

| 入金方法 | 1回あたりの上限額 |

|---|---|

| コンビニ | 299,900円 |

| Pay-easy | 100,000円 |

| セブン銀行ATM | 500,000円 |

| 銀行口座 | 100,000円または200,000円 |

| 銀行振込(入金用口座) | 1,000,000円 |

| クレジットカード | 300,000円 |

日常的な生活費の管理なら、これらの上限で十分でしょう。

入金方法ごとの上限額を事前に確認することが重要です。

入金のタイミングによっては、手数料がかかる場合もあるから注意してね。

ペアカードは誰でも作れますか?

はい、婚姻関係がなくても作れます。

ペアカードは以下の関係の方々が利用できます。

- 夫婦(婚姻関係あり)

- 同棲中のカップル(婚姻関係なし)

- 事実婚のパートナー

- 離れて暮らす家族(親子など)

クレジットカードの家族カードと異なり、婚姻関係や血縁関係は不要です。ただし、お互いがワンバンクのアカウントを持っている必要があります。

ペアカードの開設方法は簡単で、お互いのアプリでQRコードを読み取るだけです。

ペアカードの利用条件を確認し、信用情報に影響がないか注意が必要です。

同棲中でも別々の支出があると、ペアカードの管理が難しいこともあるのよ。

ワンバンクはどこで使えますか?

ワンバンクカードは、Visa加盟店であればどこでも使えます。

利用可能な場所の例は以下のとおりです。

- コンビニ(セブン-イレブン、ファミリーマート、ローソンなど)

- スーパーマーケット

- ドラッグストア

- 飲食店

- ネットショッピング(Amazon、楽天市場など)

- サブスクリプションサービス(Netflix、Spotifyなど)

- 海外のVisa加盟店(外貨手数料4.5%)

ただし、以下のサービスでは利用できない場合があります。

- 月額料金の支払いが必要な一部サービス

- ガソリンスタンド(一部店舗)

- 高速道路料金(ETC)

日常的な買い物やネットショッピングでは問題なく使えます。

ワンバンクカードの利用可能な店舗を事前に確認しておくと便利です。

加盟店以外でも使える機能があるか、しっかりチェックしてね。

ワンバンクが使えなくなったらチャージしたお金はどうなりますか?

万が一、株式会社スマートバンクが経営破綻した場合でも、顧客の残高は法律に基づいて保全されています。

具体的には以下の2つの保全措置があります。

- 東京法務局への供託(顧客残高全額を国が保護)

- みずほ銀行との履行保証保全契約

これにより、チャージした金額は確実に返金されます。ただし、自己都合での退会や5年間未使用の場合は残高が失効するため注意が必要です。

保全措置の内容をよく理解し、必要に応じて資料を保存しておくことが重要です。

経営破綻のリスクを考慮して、他の資産管理方法も検討しておくと安心よ。

ワンバンクカードを紛失したらどうすればいいですか?

カードを紛失した場合は、すぐにアプリからカードをロックしましょう。

手順は以下のとおりです。

- ワンバンクアプリを開く

- カード設定画面へ

- 「カードをロックする」をタップ

これで即座にカードが使えなくなり、不正利用を防げます。

カードが見つかった場合は、同じ手順でロックを解除できます。見つからない場合は、カードの再発行手続きを行いましょう。

まとめ:ワンバンクは怪しくない、安心して使える家計管理サービス

この記事では、「ワンバンクは怪しいのか」という疑問に対して、運営会社の信頼性・金融庁への登録状況・実際の利用者の声などから徹底的に検証しました。

結論として、ワンバンクは怪しいサービスではなく、金融庁の正式な認可を受けた信頼できる家計管理サービスです。

改めて、ワンバンクの信頼性を裏付ける主なポイントをまとめます。

| 検証項目 | 結果 |

|---|---|

| 運営会社 | 株式会社スマートバンク(資本金31億円、大手金融機関が出資) |

| 金融庁登録 | 資金移動業者・前払式支払手段として正式登録済み |

| 顧客資産保全 | 東京法務局への供託、みずほ銀行との保全契約で二重保護 |

| サービス実績 | 累計100万ダウンロード、月間決済額数十億円規模 |

| セキュリティ | SSL暗号化、eKYC本人確認、24時間不正検知システム |

ワンバンクは以下のような方に特におすすめです。

- カップルや夫婦で家計を透明に共有したい方

- クレジットカードで使いすぎてしまう方

- 家計簿をつける手間を省きたい方

- キャッシュレス生活をしながら予算管理を徹底したい方

一方で、ポイント還元を最優先する方や、すぐに使い始めたい方には向いていない面もあります。

ワンバンクのメリットとデメリットを正しく理解し、自分のライフスタイルに合っているかを判断した上で、利用を検討してください。

安心して家計管理をスタートできるよう、この記事が少しでもお役に立てれば幸いです。

カードロック後は、速やかにカスタマーサポートに連絡し、補償内容を確認してください。

再発防止のために、カードの利用履歴もチェックしておくと安心ですわね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております