・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

近年、「クレジットカード 無制限」というキーワードで検索する方が急増しています。

高額な決済を頻繁に行う経営者や富裕層だけでなく、限度額の制約に悩む一般の方々も、より自由度の高いカード利用を求めているのが現状です。

特に2026年現在、インフレの影響で生活費や事業費が高騰し、従来の限度額では対応しきれないケースが増えています。また、投資や資産運用の多様化により、一時的に大きな資金移動が必要になる場面も多くなっています。

完全に「無制限」のクレジットカードは存在しません。

すべてのクレジットカードには、利用者の信用状況や支払能力に応じた利用上限が設定されます。

ただし、一部のプレミアムカードでは、明確な限度額を提示せず、利用ごとに個別審査を行う「事前承認制」を採用しているものがあります。本記事では、こうした柔軟な利用が可能なカードと、限度額を引き上げる方法について解説します。

※本記事における「無制限に近い」「実質無制限」という表現は、あくまで比喩的な表現であり、文字通りの無制限利用を保証するものではありません。すべてのカード利用には審査があり、利用者の信用状況により利用が制限される場合があります。

実質無制限に使えるクレジットカードTOP3をご紹介します。数百万円から数千万円規模の決済にも対応可能な、限度額の高いプレミアムカードを厳選しました。

| ランキング | カード名 | 限度額の特徴 | 年会費 | おすすめ度 |

|---|---|---|---|---|

| 第1位 | アメックス(プラチナ) | 実質無制限(個別設定) | 165,000円(税込) | ★★★★★ |

| 第2位 | 三井住友カード(プラチナ) | 最大500万円 | 55,000円(税込) | ★★★★★ |

| 第3位 | ANAアメックス(プレミアム) | 実質無制限(個別設定) | 165,000円(税込) | ★★★★☆ |

.webp)

実質無制限の利用限度額を持つ最高峰のプレミアムカード。個別審査により数百万円から数千万円規模の決済にも対応可能です。24時間コンシェルジュ、プライオリティ・パス、高級ホテル優待など充実の特典が魅力です。

限度額を気にせず高額決済が可能。世界的なステータス性と充実したサービスで、富裕層やビジネスオーナーから絶大な支持を得ています。

年会費:165,000円(税込)

利用限度額:実質無制限(個別審査により決定)

国際ブランド:American Express

ポイント還元率:基本1.0%

主な特典:24時間コンシェルジュ、プライオリティ・パス、ホテル優待、最高1億円の旅行保険

おすすめな方:高額決済が多い経営者、海外出張が多い方、最高峰のステータスを求める方

実際の限度額は個別審査で決定されます。年収1,000万円以上、良好な信用情報が求められる場合があります。

最大500万円の明確な限度額を持つ国内最高峰のプラチナカード。年会費55,000円とコスパに優れ、24時間コンシェルジュ、空港ラウンジ、高級レストラン優待など充実のサービスを提供します。

コスパと信頼性のバランスが最高。国内利用に強いVisaブランドで、日本のビジネスパーソンに最適なプラチナカードです。

年会費:55,000円(税込)

利用限度額:最大500万円

国際ブランド:Visa

ポイント還元率:基本0.5%(対象店舗で最大7%)

主な特典:コンシェルジュ、空港ラウンジ、レストラン優待、最高1億円の旅行保険

おすすめな方:コスパ重視の方、国内利用が中心の方、信頼性の高い日本ブランドを好む方

限度額は審査により決定されます。申込資格は満30歳以上、安定継続収入のある方です。

.webp)

実質無制限の利用限度額とANAマイル高還元を両立した最強のトラベルカード。マイル還元率1.0%で無制限交換可能。毎年10,000マイルのボーナスも魅力です。

高額決済とマイル獲得を同時実現。頻繁に飛行機を利用する方にとって、圧倒的なメリットを提供します。

年会費:165,000円(税込)

利用限度額:実質無制限(個別審査により決定)

国際ブランド:American Express

マイル還元率:基本1.0%(無制限交換可能)

主な特典:コンシェルジュ、プライオリティ・パス、ANAラウンジ、継続ボーナス10,000マイル

おすすめな方:ANAマイルを貯めたい方、頻繁に飛行機を利用する方、海外出張が多い方

審査は厳格です。マイル活用が前提のため、飛行機利用が少ない方は他のカードがおすすめです。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

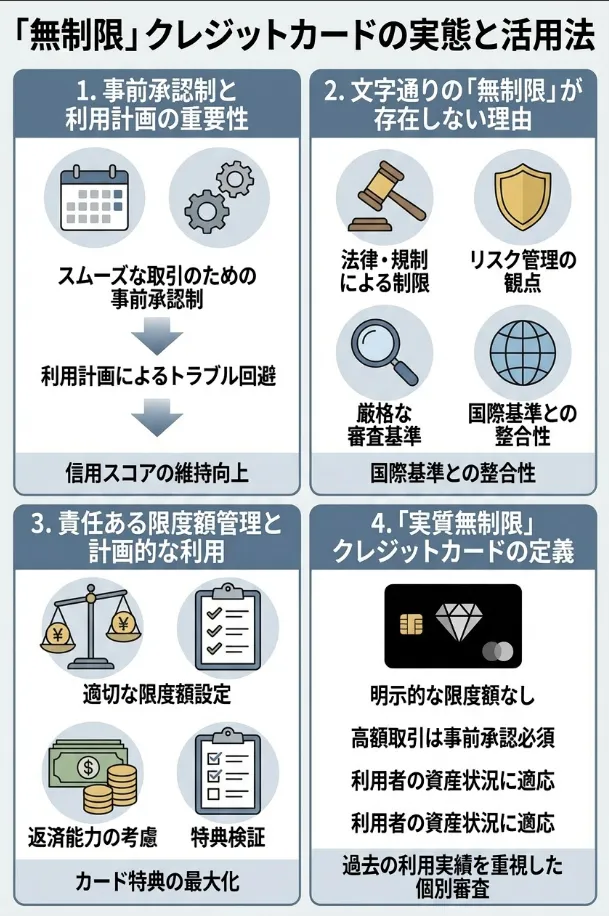

「無制限」クレジットカードの実態

事前承認制のメリットを理解し、利用計画を立てることが重要です。

招待制だからこそ、普段の利用履歴を大切にすることが大事なのよ。

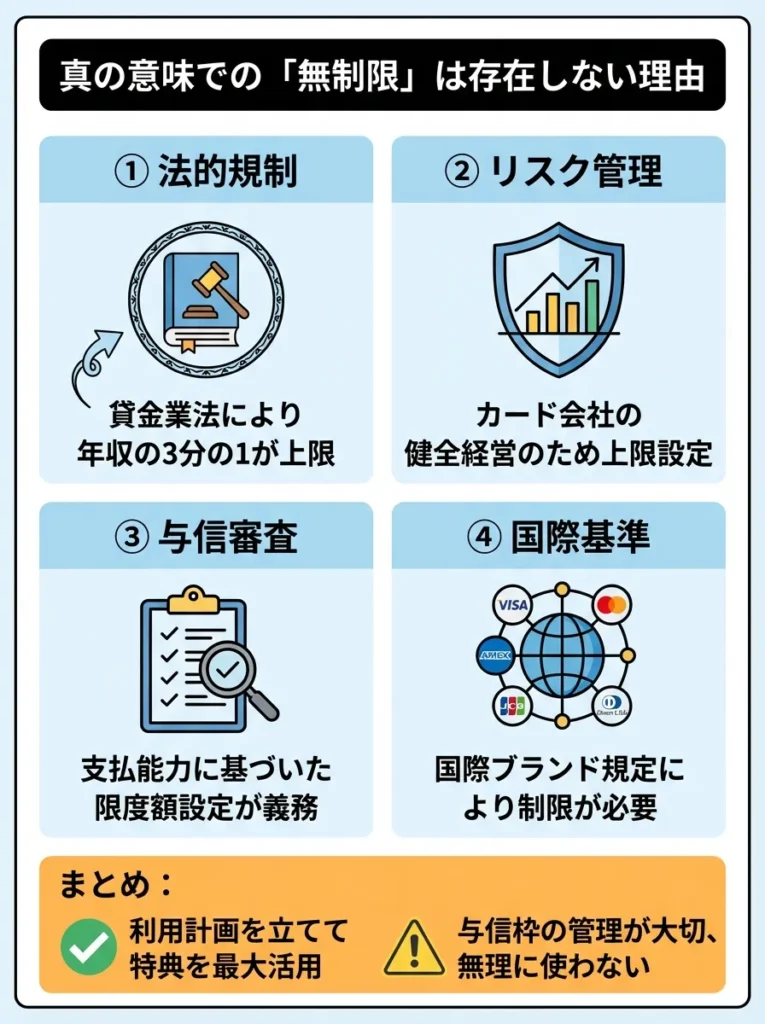

真の意味での「無制限」は存在しない理由

クレジットカード業界において、文字通り「無制限」のカードは存在しません。これは以下の理由によります。

- 法的規制:貸金業法により、個人の年収の3分の1を超える貸付は原則禁止

- リスク管理:カード会社の健全な経営のため、必ずリスク上限を設定

- 与信審査:利用者の支払能力に基づいた適切な限度額設定が義務

- 国際基準:国際ブランドの規定により、一定の制限が必要

カードの特典を最大限に活用するため、利用計画を立てることが重要です。

与信枠の管理が大切なの、無理に使わない方が良いわよ。

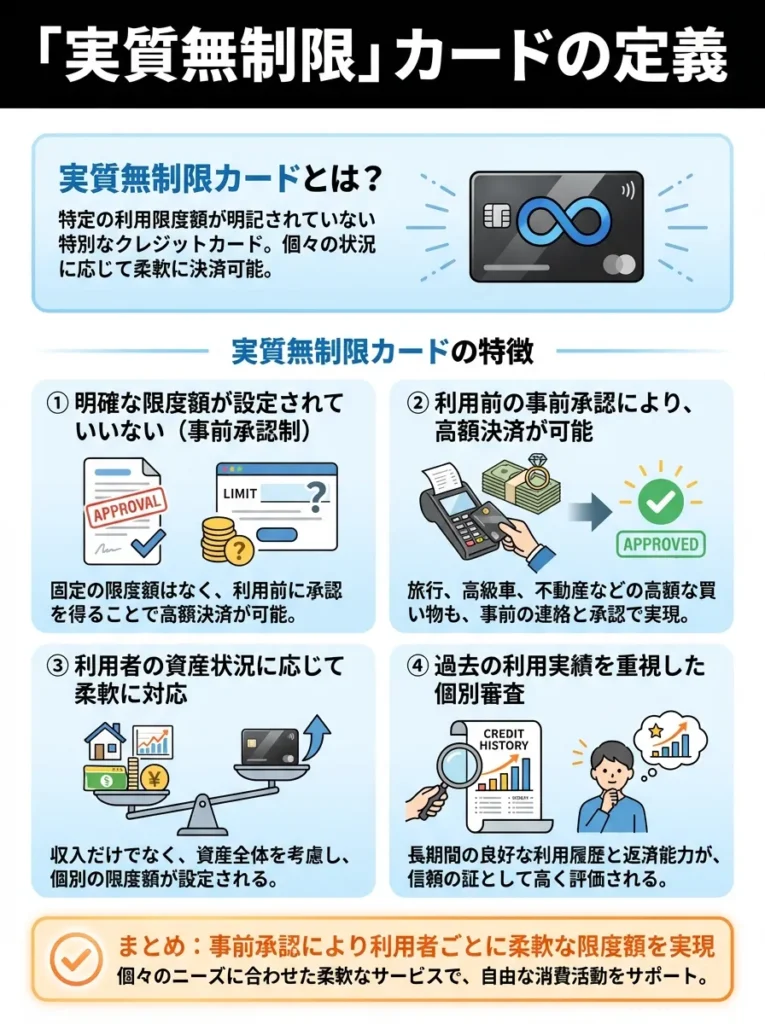

「実質無制限」カードの定義

業界では「実質無制限」と呼ばれるカードが存在します。これは以下の特徴を持つカードを指します。

- 明確な限度額が設定されていない(事前承認制)

- 利用前の事前承認により、高額決済が可能

- 利用者の資産状況に応じて柔軟に対応

- 過去の利用実績を重視した個別審査

限度額の上限が高いカードの種類と特徴

「実質無制限」の名の裏に隠れる制約条件を必ず確認してください。

使い方次第でメリットが変わるから、条件をしっかりチェックしてね。

※実際の利用可能額は、審査により個別に決定されます。年収、信用情報、利用実績などにより、表示されている上限額より低い金額となる場合があります。

| カード名 | 利用限度額の特徴 | 年会費(税込) |

|---|---|---|

| アメックス(プラチナ) | 実質無制限(個別設定) | 165,000円(税込) |

| 三井住友カード(プラチナ) | 最大500万円 | 55,000円(税込) |

| JCBプラチナ | 最大500万円 | 27,500円(税込) |

| ANAアメックス(プレミアム) | 実質無制限(個別設定) | 165,000円(税込) |

| JCBゴールド | 最大300万円 | 11,000円(税込) |

アメックス(プラチナ)

アメリカン・エキスプレス・プラチナ・カードは、利用限度額が「実質無制限」として知られる最高峰のプレミアムカードです。カード会員一人ひとりの利用状況や支払い実績に応じて、個別に柔軟な限度額が設定される仕組みとなっており、高額な決済にも対応可能です。

このカードの最大の魅力は、限度額の高さだけでなく、24時間365日対応のコンシェルジュサービス、世界1,400か所以上の空港ラウンジが利用できるプライオリティ・パス、高級ホテルやレストランでの優待など、充実したプレミアム特典にあります。

年会費:165,000円(税込)

限度額:実質無制限(個別審査により決定)

主な特典:24時間コンシェルジュサービス、プライオリティ・パス、ホテル優待、高額補償の旅行保険

カードの特徴:高額決済を頻繁に行うビジネスオーナーや経営者、海外出張や旅行が多い方、最高峰のステータスとサービスを求める方に最適

実質無制限とされていますが、実際の利用可能額は審査により個別に決定されます。年収や信用情報、これまでの利用実績などが総合的に評価されるため、誰もが無制限に使えるわけではない点にご注意ください。

三井住友カード(プラチナ)

三井住友カード プラチナは、最大500万円の利用限度額を誇る国内発行のプラチナカードです。信頼性の高い三井住友ブランドならではの安心感と、充実したプレミアム特典が魅力となっています。

年会費は55,000円(税込)とプラチナカードの中では比較的抑えられており、コストパフォーマンスに優れています。24時間対応のコンシェルジュサービス、国内外の空港ラウンジ利用、高級レストランでの優待など、プラチナカードならではの特典が充実しているため、ビジネスシーンでもプライベートでも活躍します。

年会費:55,000円(税込)

限度額:最大500万円

主な特典:コンシェルジュサービス、空港ラウンジサービス、レストラン優待、最高1億円の旅行傷害保険

カードの特徴:国内での利用が中心の方、信頼性の高い日本ブランドを好む方、コスパの良いプラチナカードを求める方に最適

最大500万円という限度額は魅力的ですが、実際の利用可能額は個人の年収や信用情報、利用実績によって決定されます。申し込み時点では想定より低い金額となる可能性もあるため、事前にご自身の信用状況を確認しておくことをおすすめします。

JCBプラチナ

JCBプラチナは、日本唯一の国際ブランドJCBが発行するプラチナカードで、最大500万円の利用限度額を実現しています。年会費27,500円(税込)という価格設定ながら、プラチナカードとしての充実したサービスを享受できるコストパフォーマンスの高さが特徴です。

プラチナ・コンシェルジュデスクによる24時間365日のサポート、世界の空港ラウンジが利用できるプライオリティ・パス、グルメ・ベネフィットによる有名レストランでの優待など、プレミアムな体験を提供します。また、J-POINTパートナー店では還元率がアップし、Amazon.co.jp※2、セブン‐イレブン※3、スターバックス※1などの対象店舗で高還元を実現。JCB最高峰のJCB THE CLASSへのインビテーションを狙える点も魅力の一つです。

年会費:27,500円(税込)

限度額:最大500万円

ポイント還元率:0.5%※(J-POINT)

主な特典:プラチナ・コンシェルジュデスク、プライオリティ・パス、グルメ・ベネフィット、最高1億円の旅行保険、J-POINTパートナー店で還元率アップ

付帯保険:海外旅行保険最高1億円、国内旅行保険最高1億円、ショッピング保険年間最高500万円

カードの特徴:コスパの良いプラチナカードを求める方、JCB THE CLASSを将来的に狙いたい方、国内外での旅行が多い方に最適

最大500万円の限度額が設定されていますが、これはあくまで上限値です。実際には審査によって個別に利用可能額が決定されるため、カード取得直後は想定より低い金額からスタートする場合があります。利用実績を積むことで徐々に限度額が引き上げられていきます。

ANAアメックス(プレミアム)

ANAアメリカン・エキスプレス・プレミアム・カードは、アメックスの実質無制限の限度額とANAマイルの圧倒的な貯まりやすさを兼ね備えた最高峰のカードです。ポイントプログラムの還元率が非常に高く、ANAグループ便の利用でさらにボーナスマイルが付与されるため、頻繁に飛行機を利用する方には特におすすめです。

プラチナカードとしての豊富な特典に加えて、ANAラウンジの利用や手荷物無料宅配サービス、海外旅行時の充実した補償など、旅行関連のサービスが極めて充実しています。年間のカード利用額に応じてボーナスポイントが付与されるため、高額決済が多い方ほど恩恵を受けられる仕組みとなっています。

年会費:165,000円(税込)

限度額:実質無制限(個別審査により決定)

主な特典:ANAマイル高還元、ANAラウンジ利用、コンシェルジュサービス、プライオリティ・パス、手荷物無料宅配

カードの特徴:ANAマイルを効率的に貯めたい方、頻繁に飛行機を利用する方、旅行関連の特典を最大限活用したい方に最適

実質無制限とされる限度額ですが、これは審査によって個別に設定されます。高年収や良好な信用情報、豊富な利用実績が求められるため、申し込み時点での審査基準は厳しめです。また、高額な年会費に見合うだけの利用頻度やマイル活用がなければ、コストが負担となる可能性があります。

JCBゴールド

JCBゴールドは、最大300万円の利用限度額を持つゴールドカードで、年会費11,000円(税込)という手頃な価格設定が魅力です。プラチナカードと比較すると限度額は控えめですが、日常的な高額決済には十分対応できる水準となっており、初めてのゴールドカードとしても最適です。

空港ラウンジサービス、最高1億円の旅行傷害保険、国内外の主要空港での手荷物無料宅配サービスなど、ゴールドカードとして十分な特典が用意されています。J-POINTパートナー店では還元率がアップし、Amazon.co.jp※2、セブン‐イレブン※3、スターバックス※1などの対象店舗で高還元を実現。また、利用実績を積むことでJCBゴールド ザ・プレミア、さらにはJCB THE CLASSへのステップアップも狙える点が大きなメリットです。

年会費:11,000円(税込)※初年度無料

限度額:最大300万円

ポイント還元率:0.5%※(J-POINT)

主な特典:空港ラウンジサービス、最高1億円の旅行保険、手荷物無料宅配サービス、グルメ優待、J-POINTパートナー店で還元率アップ

付帯保険:海外旅行保険最高1億円(利用付帯)、国内旅行保険最高5,000万円、ショッピング保険年間最高500万円

カードの特徴:コストを抑えつつ高い限度額を求める方、将来的にJCB THE CLASSを目指したい方、バランスの取れたゴールドカードを探している方に最適

最大300万円という限度額は魅力的ですが、審査結果によっては50万円から100万円程度でスタートする場合もあります。利用実績を積み重ね、遅延なく支払いを続けることで、段階的に限度額が引き上げられていくシステムとなっています。

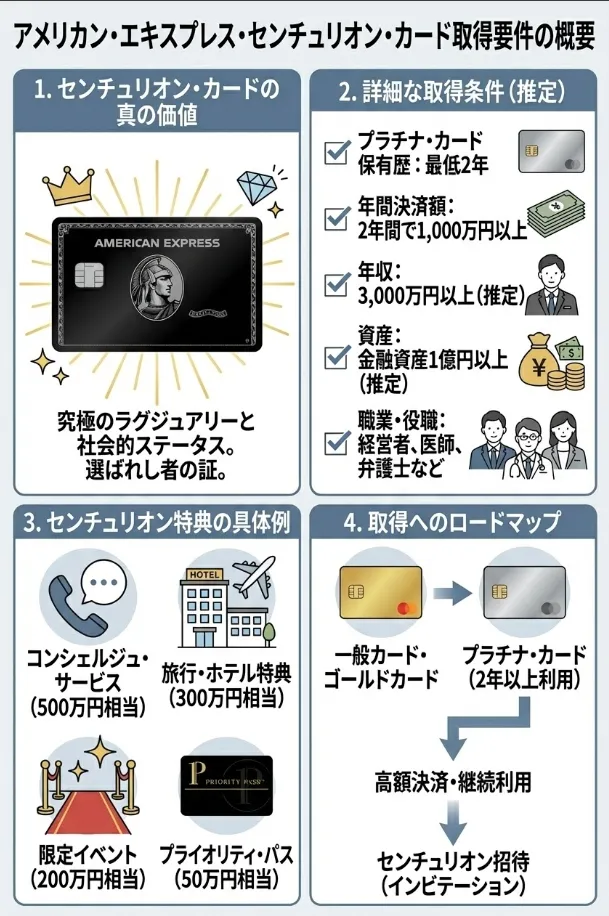

4. アメックス・センチュリオンの取得条件

ダイナースクラブカードは、特典だけでなく利用条件も理解しておくべきです。

ステータスだけでなく、実際の利用シーンも考えて選ぶことが大切なのよ。

4.1 センチュリオンカードの真の価値

アメリカン・エキスプレス・センチュリオン・カード(通称:ブラックカード)は、世界で最も権威のあるクレジットカードの一つです。単なる決済手段を超えた、ステータスシンボルとしての価値を持ちます。

センチュリオンカードの特典を最大限に活用することが重要です。

特典の裏にある条件をしっかり確認することが大事よ。

4.2 詳細な取得条件

基本的な招待条件

- プラチナカード保有期間:最低2年間の継続保有

- 年間利用額:1000万円以上を2年連続

- 年収条件:3000万円以上(推定)

- 資産条件:金融資産1億円以上(推定)

- 職業・地位:上場企業役員、医師、弁護士、経営者等

保有期間や利用額の条件は厳しいため、計画的な利用が求められます。

年収だけでなく、資産状況も考慮すべきよ。慎重に判断してね。

4.3 センチュリオン特典の詳細

| 特典カテゴリー | 具体的なサービス | 年間利用価値 |

|---|---|---|

| コンシェルジュサービス | 24時間365日の専属コンシェルジュ | 500万円相当 |

| 旅行・ホテル特典 | 世界最高級ホテルの無料宿泊券 | 300万円相当 |

| 限定イベント | 招待制ディナー、スポーツ観戦等 | 200万円相当 |

| プライオリティパス | 世界1300ヶ所以上の空港ラウンジ | 50万円相当 |

※特典の価値は、利用頻度や利用方法により大きく異なります。上記は最大限活用した場合の試算例であり、すべての方が同等の価値を享受できるわけではありません。実際の利用価値は個人のライフスタイルにより変動します。

センチュリオン特典の利用価値を年間で計算し、実際に必要な特典を見極めることが大切です。

特典が豪華でも、自分のライフスタイルに合うかを考えることが大事なのよ。

4.4 取得までのロードマップ

- ステップ1:アメックス・ゴールドカードを取得(年収500万円以上)

- ステップ2:年間300万円以上利用し、プラチナ招待を獲得

- ステップ3:プラチナカードで年間1000万円以上を2年間継続

- ステップ4:資産証明書類の準備(残高証明書等)

- ステップ5:センチュリオン招待の受領と審査通過

注意:センチュリオンカードは単純に利用額だけでは招待されません。社会的地位、資産状況、アメックスとの総合的な関係性が重要視されます。

5. ダイナースプレミアムの実力

資産証明書類は事前に整えておくことが、審査をスムーズにします。

年間利用額よりも、信用履歴の良好さが大切なのよ。

5.1 日本初の実質無制限カード

ダイナースクラブ プレミアムカードは、日本で最初に「一律の限度額を設定しない」システムを導入したカードです。1961年の日本上陸以来、富裕層向けサービスに特化し続けてきた歴史があります。

無制限カードは利用限度がないため、支出管理が重要です。

限度額がないからこそ、計画的に使うことが大切なのよ。

5.2 ダイナース独自の審査システム

ダイナース審査の特徴

- 職業重視:年収よりも職業の安定性を重視

- 年齢考慮:30歳以上の申込者を優遇

- 勤続年数:最低5年以上の勤続実績が必要

- 資産状況:預金残高や不動産所有を評価

- 利用目的:事業用途での利用を積極的に支援

職業の安定性を示す具体的な実績を整理しておくことが重要です。

年齢や勤続年数が優遇されるので、しっかりアピールするのが大事よ。

5.3 プレミアムカードの限度額システム

ダイナースプレミアムの限度額システムは他社とは根本的に異なります:

- 事前入金制度:大額決済前に事前入金することで利用可能額を拡大

- 個別審査制:高額利用時は個別に審査を実施

- 利用実績連動:継続的な利用により自動的に利用可能額が拡大

- 資産連動型:預金口座残高に応じて利用枠が自動調整

事前入金制度を利用することで、大額決済がスムーズになりますね。

利用実績が増えると、信頼性もアップするのよ。

5.4 プレミアム特典の実力

| 特典分野 | サービス内容 | 他社との差別化ポイント |

|---|---|---|

| グルメ | 有名レストラン2名利用で1名無料 | 年間20万円以上の節約効果 |

| ゴルフ | 名門コースの予約代行・優待料金 | プレー料金30-50%割引 |

| 旅行 | 高級旅館・ホテルの優待プラン | 一般予約不可の特別プラン |

| 文化・芸術 | 美術館・博物館の特別鑑賞会 | 招待制イベントへの参加権 |

プレミアム特典は利用頻度を考慮して選ぶことが大切です。

特典の内容だけでなく、実際の利用シーンを想像して選ぶことが大事よ。

5.5 実際の利用者データ

ダイナースクラブの公表データによると、プレミアムカード保有者の平均的なプロファイルは以下の通りです。

- 平均年収:1,200万円

- 平均年間利用額:450万円

- 主要職業:医師(28%)、企業経営者(22%)、弁護士・会計士(18%)、会社役員(15%)

- 平均年齢:52歳

6. 年収と限度額の関係(具体的な目安)

収入や職業だけでなく、ライフスタイルに合わせたカード選びが重要です。

年齢層が高いからこそ、安心できるサービス内容を重視するのがいいわね。

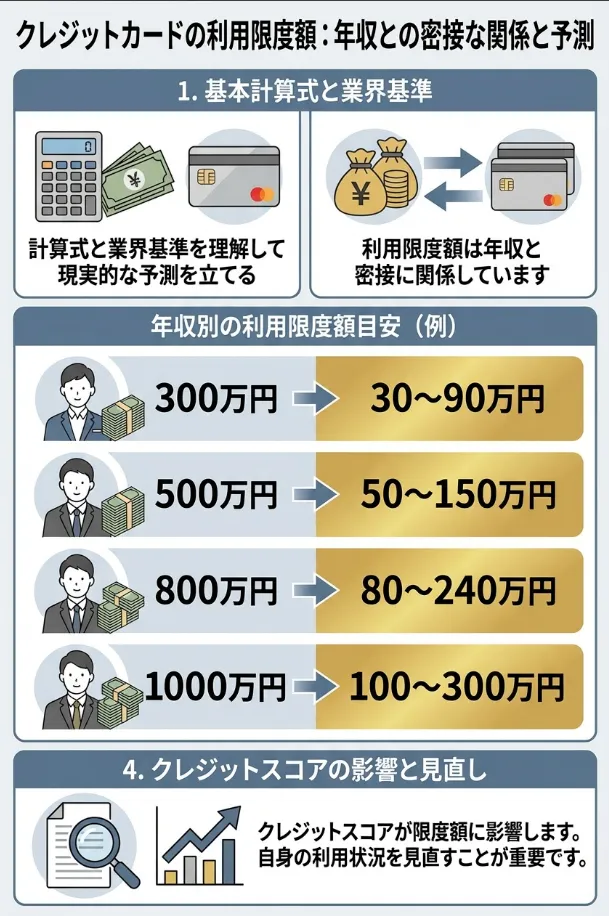

6.1 基本的な計算式と業界標準

クレジットカードの限度額は年収に密接に関連しています。一般的な計算式と業界の慣例を理解することで、現実的な限度額予測が可能です。

年収別限度額の目安(一般カード)

基本計算式:年収 × 0.1 ~ 0.3 = 限度額目安

- 年収300万円 → 限度額30万円~90万円

- 年収500万円 → 限度額50万円~150万円

- 年収800万円 → 限度額80万円~240万円

- 年収1000万円 → 限度額100万円~300万円

限度額は年収だけでなく、信用情報も影響します。信用スコアを確認しましょう。

限度額の計算式だけでなく、自分の利用状況を見直すことも大切なのよ。

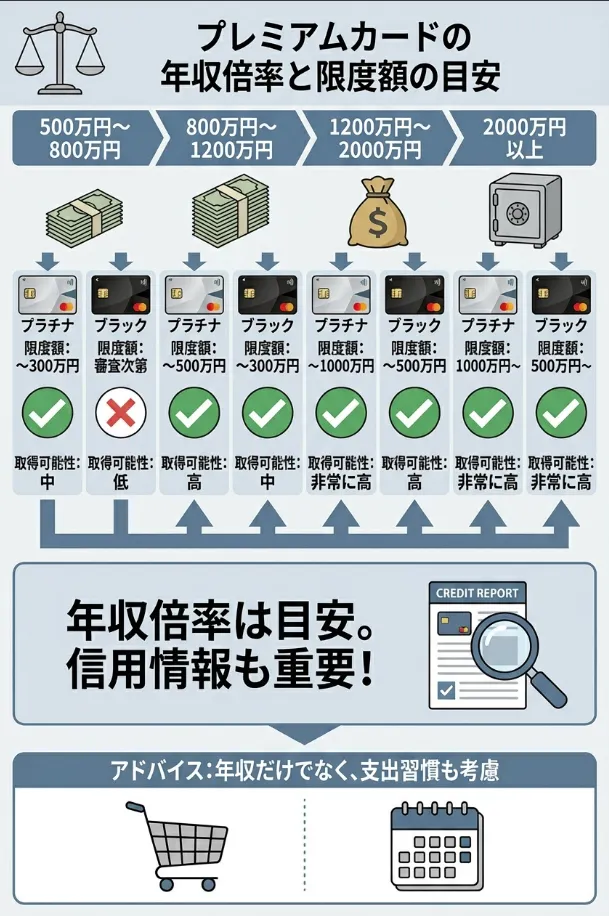

6.2 プレミアムカードの年収倍率

| 年収レンジ | プラチナカード限度額 | ブラックカード限度額 | 取得可能性 |

|---|---|---|---|

| 500万円~800万円 | 200万円~400万円 | 取得困難 | プラチナ:可能 |

| 800万円~1200万円 | 400万円~800万円 | 500万円~1000万円 | 両方とも可能 |

| 1200万円~2000万円 | 800万円~1500万円 | 1000万円~3000万円 | 高確率で取得可能 |

| 2000万円以上 | 1500万円~実質無制限 | 実質無制限 | 可能性が高い |

カードの年収倍率は目安ですが、信用情報も重視すべきです。

年収だけでなく、支出状況も考慮して選ぶことが大切なのよ。

6.3 職業別の限度額補正係数

同じ年収でも職業により限度額が大きく変動します。以下が主な補正係数です。

高評価職業(補正係数:1.5~2.0倍)

- 医師・歯科医師

- 弁護士・公認会計士

- 上場企業役員

- 国家公務員(キャリア)

標準評価職業(補正係数:1.0倍)

- 会社員(正社員)

- 地方公務員

- 教員

- 一般的な士業

慎重評価職業(補正係数:0.7~0.9倍)

- 自営業者

- フリーランス

- 派遣社員

- 契約社員

職業による限度額の差は信用評価に影響しますので、転職時は注意が必要です。

限度額だけでなく、職業の安定性も考慮することが大切なのよ。

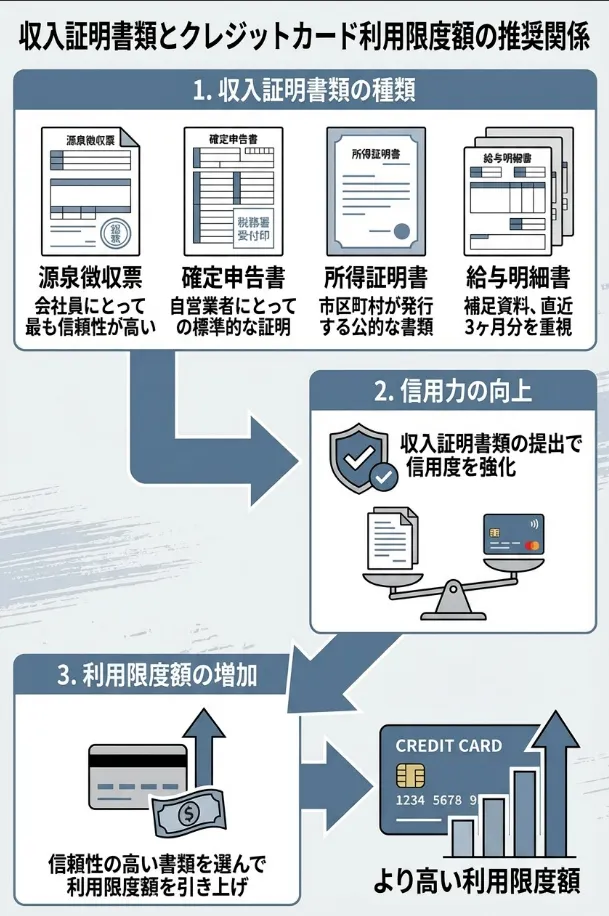

6.4 年収証明書と限度額の関係

高額な限度額を希望する場合、年収証明書の提出が必要です。証明書の種類により信頼度が異なります:

- 源泉徴収票:最も信頼度が高い(会社員向け)

- 確定申告書(税務署受付印あり):自営業者の標準的証明

- 所得証明書:市区町村発行の公的証明

- 給与明細書:補助的証明(直近3ヶ月分)

年収証明書の提出は、信用力を高める重要なステップです。しっかり準備しましょう。

信頼度の高い証明書を選ぶことが、限度額を引き上げるカギなのよ。

6.5 資産状況による限度額上乗せ

年収に加えて資産状況を証明することで、限度額の大幅な上乗せが可能です:

| 資産種類 | 証明方法 | 限度額への影響 |

|---|---|---|

| 預金・現金 | 銀行残高証明書 | 残高の10~30%を限度額に加算 |

| 有価証券 | 証券会社の資産残高報告書 | 時価の5~15%を加算 |

| 不動産 | 固定資産評価証明書 | 評価額の3~10%を加算 |

| 生命保険 | 解約返戻金証明書 | 返戻金の50~80%を加算 |

7. プライオリティパス付帯カード比較

資産状況を証明する書類の準備が重要です。適切な情報を提出することで、審査がスムーズになります。

限度額上乗せには、資産の内容も大切なのよ。具体的に何を証明できるか考えてみてね。

7.1 プライオリティパスの価値と重要性

高額限度額カードを検討する方の多くが重視するのがプライオリティパスの付帯です。世界1,300ヶ所以上の空港ラウンジを利用できるこのサービスは、年間の利用価値が数十万円に達することもあります。

プライオリティパスの利用頻度を見極め、コスト対効果を考慮することが大切です。

ラウンジ利用の際は、付帯サービスの内容もチェックしておきたいわね。

7.2 プライオリティパス付帯カード詳細比較

| カード名 | 年会費(税込) | 限度額目安 | プライオリティパス種類 | 同伴者料金 |

|---|---|---|---|---|

アメックス・プラチナ | 143,000円 | 500万円~ | プレステージ会員 | 無料(2名まで) |

ダイナース・プレミアム | 143,000円 | 実質無制限 | プレステージ会員 | 無料(同伴者全員) |

| 三井住友カード プラチナ | 55,000円 | 300万円~ | プレステージ会員 | $32(1名毎) |

楽天プレミアムカード | 11,000円(税込) | 100万円~ | プレステージ会員 | $32(1名毎) |

プライオリティパスの利用可能空港を事前に確認しておくことが大切です。

特典内容は年によって変わることがあるから、最新情報をチェックしてね。

7.3 プライオリティパス利用時の実際の価値計算

年間利用シーン別の経済効果

- 羽田・成田ラウンジ利用:年12回 × 3,000円 = 36,000円

- 地方空港ラウンジ利用:年12回 × 1,500円 = 18,000円

- 合計年間価値:54,000円

- 国際線ラウンジ利用:年24回 × 5,000円 = 120,000円

- 海外空港ラウンジ:年24回 × 4,000円 = 96,000円

- 合計年間価値:216,000円

利用回数による単価計算を忘れずに、真の価値を見極めましょう。

アクセスできるラウンジの質も大切だから、事前にチェックしてね。

7.4 ラウンジ以外の付帯サービス比較

プライオリティパス付帯カードには、ラウンジ利用以外にも多くの特典があります:

| サービス分野 | アメックス・プラチナ | ダイナース・プレミアム | 三井住友カード プラチナ |

|---|---|---|---|

| コンシェルジュ | 24時間365日 | 平日9:00-17:00 | 24時間365日 |

| ホテル優待 | ファイン・ホテル・アンド・リゾート | クラブホテル優待 | 一休.comプラチナ特典 |

| レストラン | 2名利用で1名無料(国内外) | 2名利用で1名無料(国内のみ) | 2名利用で1名無料(国内のみ) |

| トラベル保険 | 最高1億円 | 最高1億円 | 最高1億円 |

ラウンジ利用以外の特典も評価し、トータルの価値を考慮しましょう。

特典内容は頻繁に変わるから、最新情報をチェックするのが大切よ。

7.5 コストパフォーマンス分析

プライオリティパス付帯カードの真の価値を判断するため、総合的なコストパフォーマンスを分析します:

最もコスパが高いケース

- 年会費:11,000円

- プライオリティパス単体価格:$429(約63,000円)

- 実質的な他特典価値:年間30,000円相当

- 総価値:93,000円(年会費差し引きで82,000円の利益)

最も特典が充実しているケース

- 年会費:143,000円

- プライオリティパス+同伴者無料価値:年間200,000円相当

- コンシェルジュ・ホテル優待等:年間300,000円相当

- 総価値:500,000円(年会費差し引きで357,000円の利益)

8. クレジットカードを“実質無制限”に近づける具体策

プライオリティパスの利用頻度を考慮し、コストを見極めることが大切です。

特典の内容だけでなく、サービスの質にも目を向けてほしいのよ。

8.1 複数カードによる限度額の分散化

1枚のカードで無制限を実現するのは困難ですが、戦略的に複数のカードを組み合わせることで、実質的に無制限に近い利用環境を構築できます。

効果的なカード組み合わせ例

- メインカード:アメックス・プラチナ(限度額800万円)

- サブカード:三井住友カード プラチナ(限度額500万円)

- 合計利用可能額:1,700万円

- メインカード:ダイナース・プレミアム(実質無制限)

- サブカード1:アメックス・プラチナ(限度額1000万円)

- サブカード2:アメックス・ビジネスプラチナ(限度額1000万円)

- 合計利用可能額:実質無制限+2000万円

各カードの利用明細を定期的に確認し、無駄な支出を防ぎましょう。

限度額の分散化だけでなく、カードごとの特典も見逃さないでね。

8.2 事前承認システムの活用

高額決済を行う際は、事前承認システムを活用することで、通常の限度額を大幅に超えた利用が可能になります。

| カード会社 | 事前承認の方法 | 承認可能額の目安 | 必要な事前準備期間 |

|---|---|---|---|

| アメックス・プラチナ | 専用ダイヤルに電話 | 通常限度額の200-500% | 3営業日前 |

| ダイナース・プレミアム | コンシェルジュデスク経由 | 事実上無制限 | 5営業日前 |

| 三井住友カード プラチナ | プラチナデスク | 通常限度額の200-400% | 3営業日前 |

事前承認を受ける際は、利用目的を明確に伝えることが重要です。

事前承認は使いすぎに注意が必要なのよ。計画的に使うことが大切ですわね。

8.3 デポジット制度の有効活用

一部のカード会社では、事前にデポジット(保証金)を預けることで、その金額分の追加利用が可能になる制度があります。

- ダイナースクラブ:デポジット額の100%まで追加利用可能

- アメリカン・エキスプレス:デポジット額の80%まで追加利用可能

- 三井住友カード:デポジット額の60%まで追加利用可能(プラチナ以上)

デポジット制度を利用する際は、利用限度額をしっかり確認しましょう。

デポジットを預けることで、信用が向上することもあるのよ。

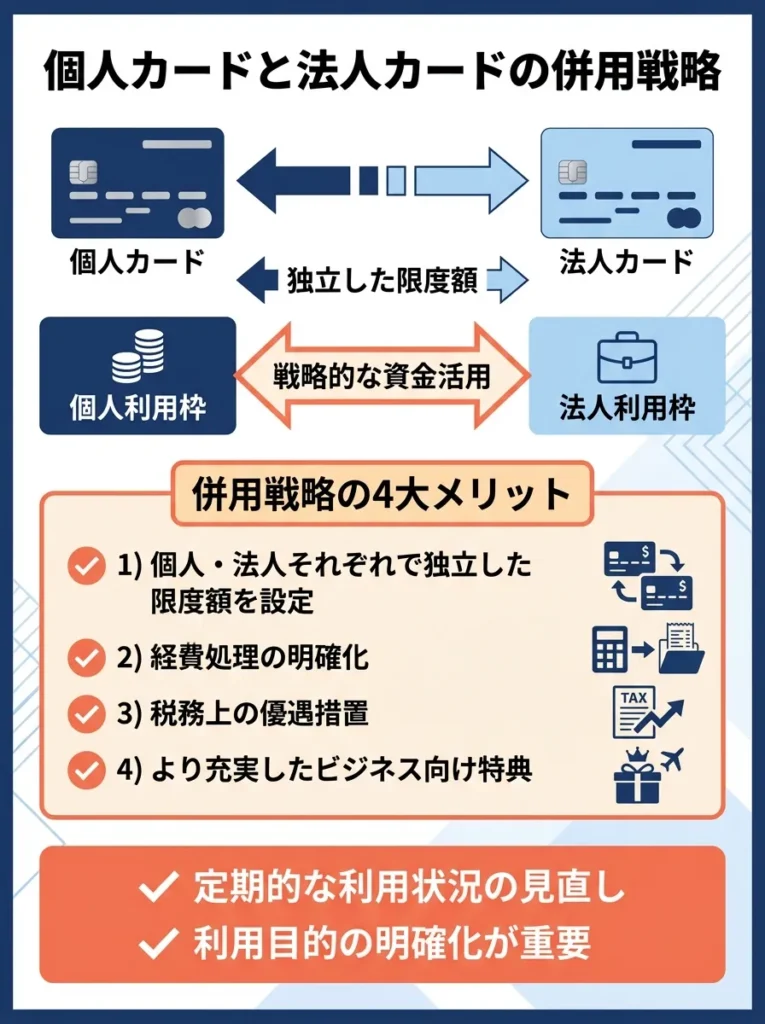

8.4 法人カードとの併用戦略

個人カードと法人カードを併用することで、さらに大きな利用枠を確保できます。法人カードは個人の信用情報とは別枠で審査されるため、効果的な分散が可能です。

法人カード併用のメリット

- 個人・法人それぞれで独立した限度額を設定

- 経費処理の明確化

- 税務上の優遇措置

- より充実したビジネス向け特典

法人カードの利用状況を定期的に見直し、無駄な経費を削減しましょう。

個人カードと法人カードの利用目的を明確にすることが大切ですわね。

8.5 国際ブランドの分散によるリスク軽減

VISA、Mastercard、JCB、American Express、Diners Clubを適切に分散することで、決済エラーのリスクを最小化できます。

| 決済シーン | 最適な国際ブランド | 理由 |

|---|---|---|

| 国内での日常決済 | JCB | 加盟店数が多く、特典が充実 |

| 海外旅行・出張 | VISA・Mastercard | 世界中で圧倒的な加盟店数 |

| 高級ホテル・レストラン | American Express | ブランド価値とサービス品質 |

| 接待・エンターテイメント | Diners Club | グルメ・エンタメ系特典が充実 |

9. 限度額増額の実践的手順

国際ブランドの分散は、緊急時の対応力を高めるために重要です。

各ブランドの特典も活用して、賢く選ぶことが大切なのよ。

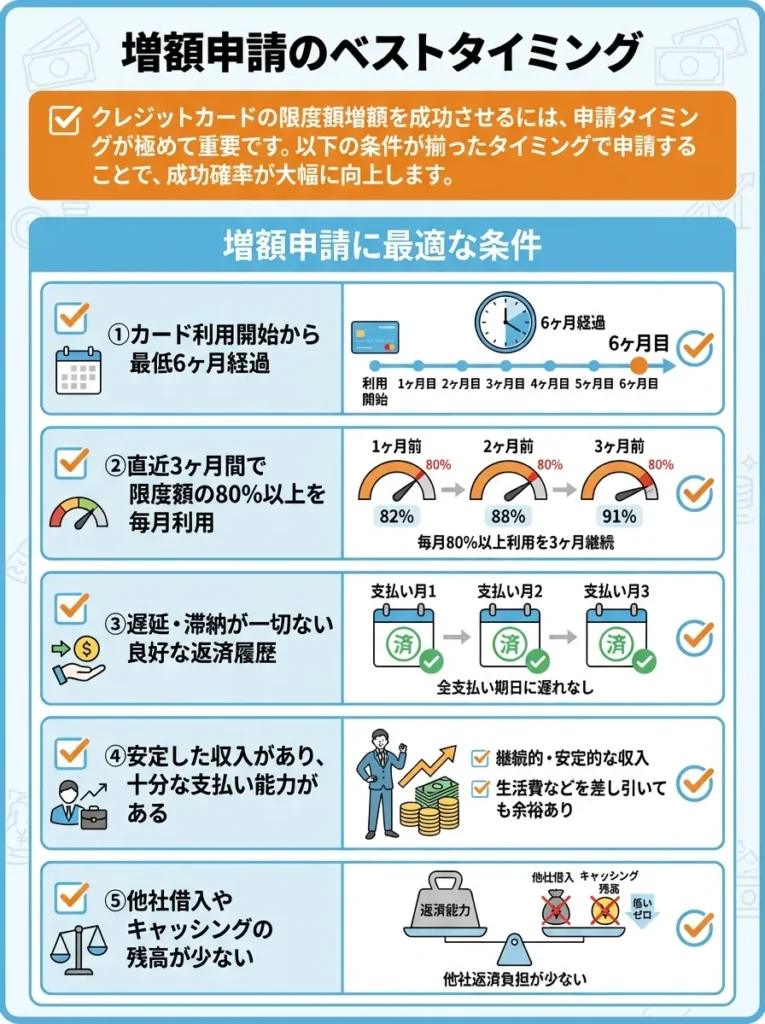

9.1 増額申請のベストタイミング

クレジットカードの限度額増額を成功させるには、申請タイミングが極めて重要です。以下の条件が揃ったタイミングで申請することで、成功確率が大幅に向上します。

増額申請に最適な条件

- カード利用開始から最低6ヶ月経過

- 直近3ヶ月間で限度額の80%以上を毎月利用

- 支払い遅延が一度もない

- 年収アップ等の事情変更がある

- 他社カードでの優良実績がある

収入や支出の状況を見直し、申請前に信用度を高める努力をしましょう。

増額申請は生活スタイルの変化に合わせて行うと良いのよ。

9.2 段階的増額戦略

一度に大幅な増額を申請するよりも、段階的に増額していく方が成功確率が高くなります。

| 現在の限度額 | 第1段階目標 | 第2段階目標 | 最終目標 | 各段階の期間 |

|---|---|---|---|---|

| 50万円 | 100万円 | 200万円 | 300万円 | 6ヶ月間隔 |

| 100万円 | 200万円 | 400万円 | 600万円 | 6-9ヶ月間隔 |

| 300万円 | 500万円 | 800万円 | 1000万円以上 | 9-12ヶ月間隔 |

信用情報を定期的に確認し、信用スコアを意識することが大切です。

段階的に増額する際は、利用履歴をしっかり見せることがポイントよ。

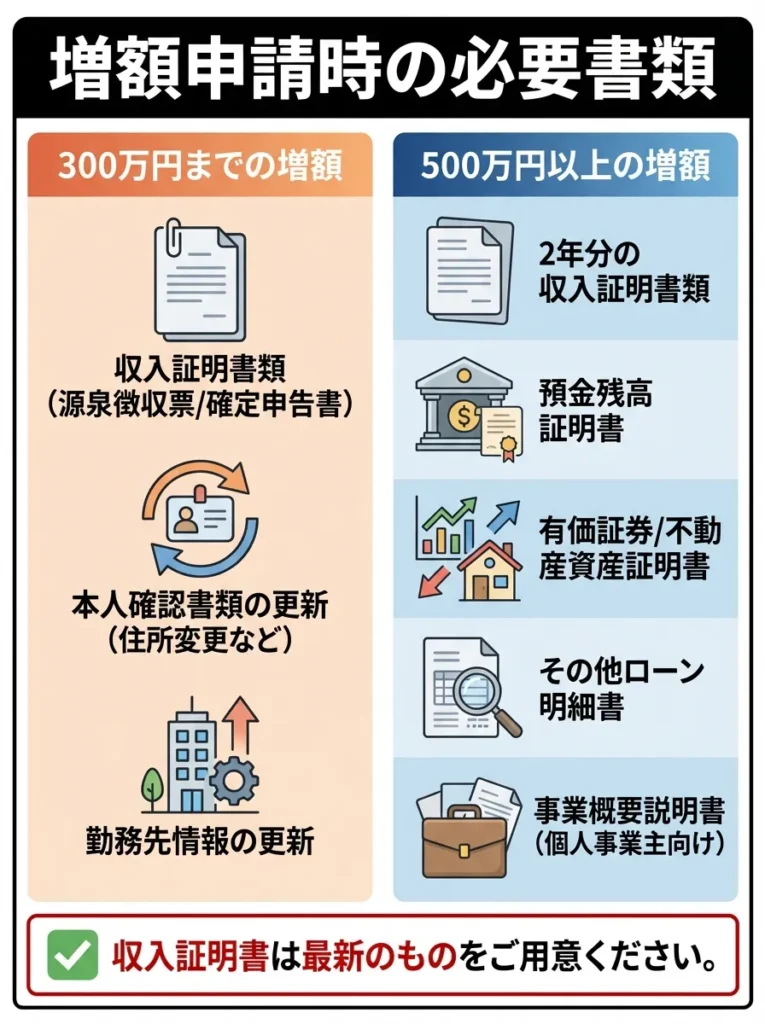

9.3 増額申請時の必要書類

限度額によって必要な書類が異なります。事前に準備しておくことで、審査をスムーズに進められます。

限度額300万円までの増額

- 収入証明書(源泉徴収票または確定申告書)

- 本人確認書類の再提出(住所変更等がある場合)

- 勤務先情報の更新(転職等がある場合)

限度額500万円以上の増額

- 直近2年分の収入証明書

- 銀行預金残高証明書

- 有価証券や不動産の資産証明書

- 他社借入状況の申告書

- 事業内容説明書(自営業の場合)

収入証明書は最新のものを用意し、正確な情報を提供することが重要です。

本人確認書類の住所変更は見落としがちだから、しっかり確認してね。

9.4 カード会社別の増額審査基準

各カード会社により審査基準が異なるため、それぞれの特徴を理解して申請することが重要です。

| カード会社 | 重視する要素 | 増額審査の特徴 | 成功のコツ |

|---|---|---|---|

| 三井住友カード | 安定性・継続性 | 保守的だが可能性が高い | 長期間の優良実績を重視 |

JCB | 国内での利用実績 | 国内利用を高く評価 | 国内での高頻度利用をアピール |

| 楽天カード | 楽天経済圏での活動 | 楽天市場等の利用を重視 | 楽天ポイントの積極的な利用 |

| アメックスカード | ライフスタイルの充実度 | 高額利用への寛容性 | 旅行・エンタメ系の利用実績 |

【楽天カードについて】

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

申請前に自分の信用情報を確認し、改善点を把握しておくことが重要です。

各カード会社の特徴を活かして、自分に合った選択をすることが大事なのよ。

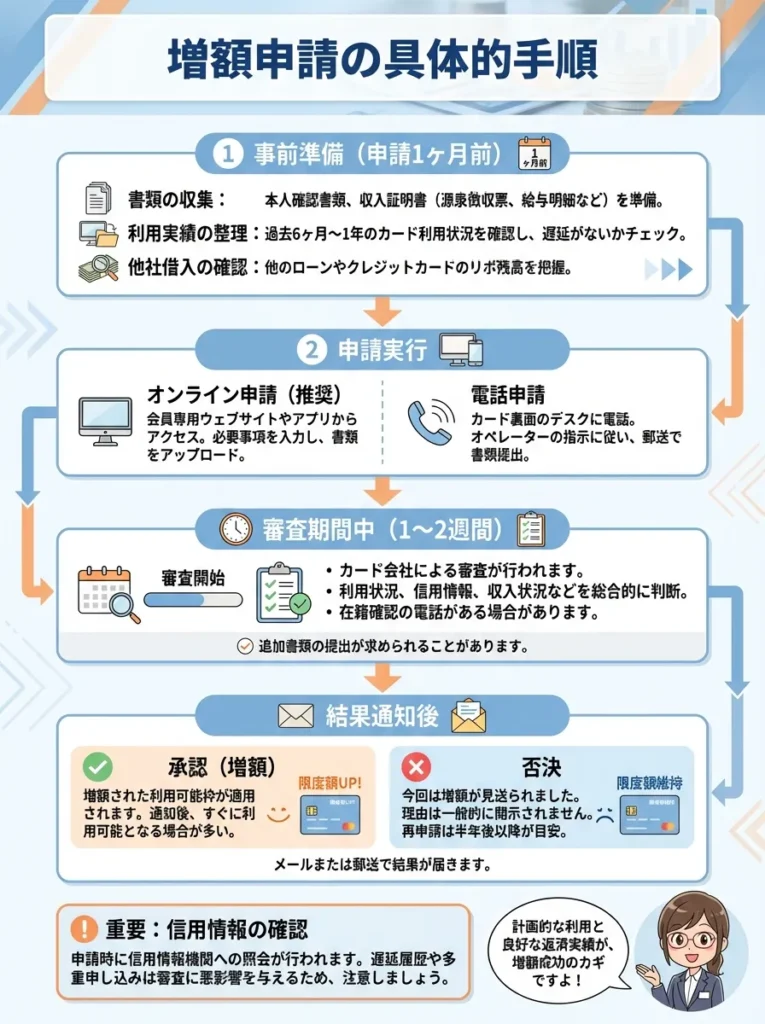

9.5 増額申請の具体的手順

| フェーズ | 主な内容 |

|---|---|

| 事前準備(申請1ヶ月前) | ・必要書類の収集 ・利用実績の整理 ・他社借入状況の確認 |

| 申請実行 | ・オンライン申請または電話申請 ・増額理由の明確な説明 ・必要書類の速やかな提出 |

| 審査期間中(1~2週間) | ・追加資料の要求に迅速に対応 ・在籍確認への協力 ・カード利用の継続(審査中も優良実績を積む) |

| 結果通知後 | ・承認時:新限度額での計画的な利用開始 ・否認時:次回申請に向けた改善点の分析 |

信用情報の確認を怠らず、申請前にクレジットスコアを把握することが重要です。

増額申請には安定した収入が大切だから、収入証明書はしっかり用意しておくと良いわね。

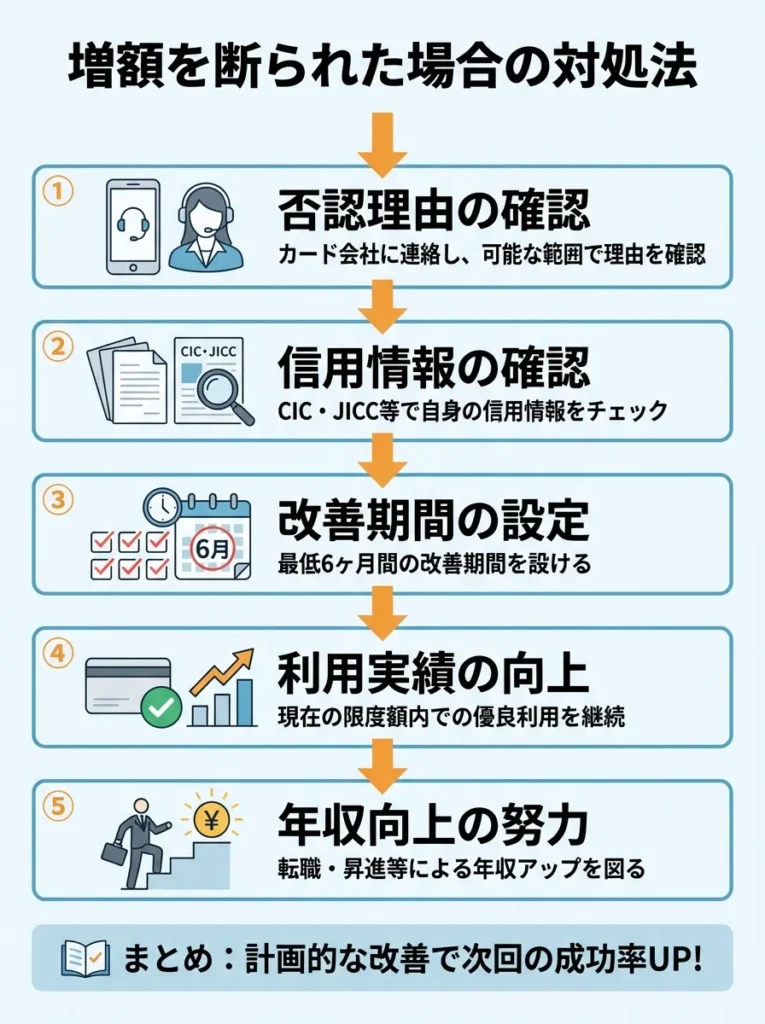

9.6 増額を断られた場合の対処法

増額申請が断られた場合も、適切な対処により次回の成功確率を高められます。

増額否認後の改善ステップ

- 否認理由の確認:カード会社に連絡し、可能な範囲で理由を確認

- 信用情報の確認:CIC・JICC等で自身の信用情報をチェック

- 改善期間の設定:最低6ヶ月間の改善期間を設ける

- 利用実績の向上:現在の限度額内での優良利用を継続

- 年収向上の努力:転職・昇進等による年収アップを図る

10. 注意点とリスク管理

増額申請の前に、収入や支出のバランスを見直すことが重要です。

信用情報の改善には、日々の支払いを遅れずに行うことが大切よ。

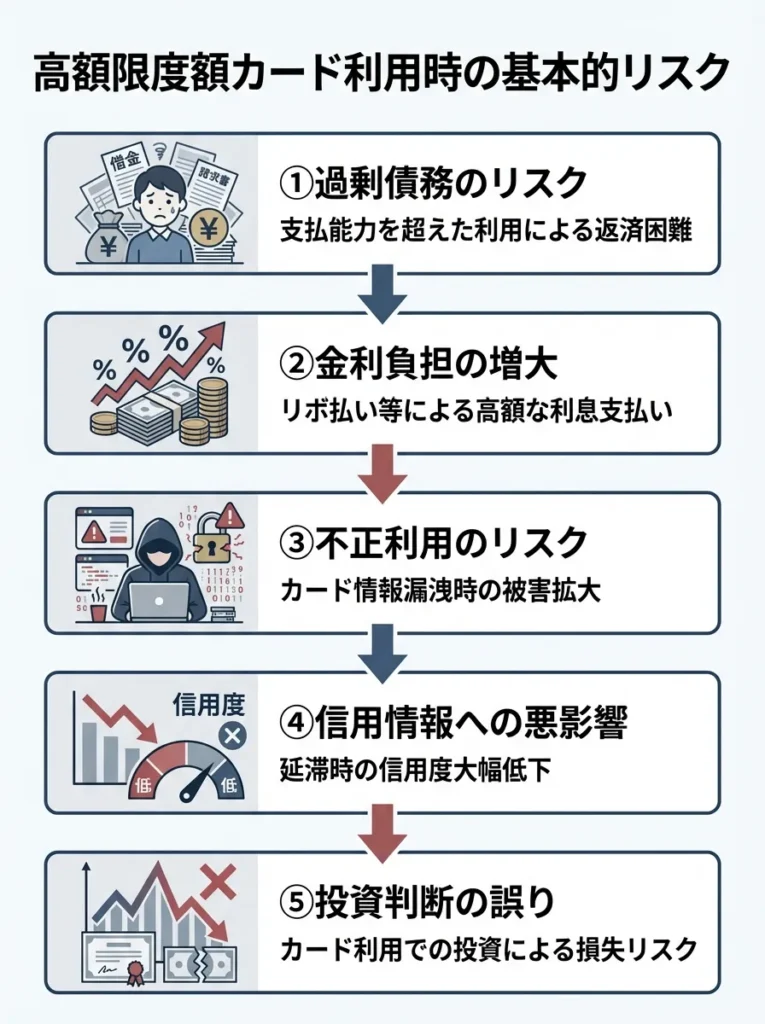

10.1 高額限度額カード利用時の基本的リスク

クレジットカードの限度額が高額になるほど、適切なリスク管理が重要になります。無制限に近い利用が可能になった際に注意すべきポイントを整理します。

高額利用時の主要リスク

- 過剰債務のリスク:支払能力を超えた利用による返済困難

- 金利負担の増大:リボ払い等による高額な利息支払い

- 不正利用のリスク:カード情報漏洩時の被害拡大

- 信用情報への悪影響:延滞時の信用度大幅低下

- 投資判断の誤り:カード利用での投資による損失リスク

各カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

11. 無制限のクレジットカードに関するよくある質問

限度額が高いほど、利用状況を常にモニタリングすることが重要です。

高額利用時には、返済計画をしっかり立てることが大切なのよ。

本当に“無制限”のクレジットカードはあるの?

「無制限に使えるクレジットカードがある」と聞いたことがあるかもしれませんが、実際には文字通りの“無制限カード”は存在しません。

カード会社は、法律や与信(信用審査)、リスク管理の観点から、必ず利用上限を設定しています。

ただし、利用実績や事前承認の仕組みを使えば、実質的に“無制限に近い”使い方は可能です。

与信枠は常に変動するため、利用状況を定期的に確認することが大切です。

利用実績が影響するから、計画的に使うことがポイントよ。

“一律の限度額なし”と“無制限”は同じ意味?

この2つは似ていますが、厳密には違います。

「一律の限度額なし」とは、利用者ごとに個別で限度額が設定される仕組みのこと。

つまり、決まった上限額がない代わりに、利用者の年収・利用実績・支払い状況などを見て都度判断されるという意味です。

一律の限度額なしは利用者に依存するため、信用情報の管理が大切です。

限度額がない場合でも、自分の返済能力を見極めることが大事よ。

高額決済を通したいときのコツは?

高額な買い物や出費をクレジットカードで支払いたい場合、次のような方法が効果的です。

- カード会社に事前承認を依頼する

- 必要に応じてデポジット(事前入金)を行う

- 複数のカードに分けて決済する

- 法人カードを併用する

- 半年〜1年ほど良好な利用実績を積み、増額を申請する

これらを組み合わせることで、スムーズに高額決済を通せる可能性が高まります。

高額決済時、利用限度額の確認を忘れずに行うことが重要です。

カードの特典や保険が高額決済に適用されるか、しっかり確認してね。

年収と限度額の関係は?

一般的には、年収の10〜30%程度が限度額の目安です。

ただし、プレミアムカードになると、利用実績や資産証明などで上限を大きく伸ばすことも可能です。

特に以下のような条件があると、審査で有利になります。

- 安定した収入や長期勤

- 他社での借入が少ない

- 預金・資産証明を提出できる

年収だけでなく、信用情報も重要な審査要素です。しっかり管理しましょう。

限度額が増えると使いすぎに注意が必要ね。計画的に使うことが大切なのよ。

プライオリティ・パスを使うならどのカードがおすすめ?

空港ラウンジを利用できる「プライオリティ・パス」は、カードによって特典内容が異なります。

- アメックス・プラチナやダイナース・プレミアムは特典が充実(同伴者無料など)

- 一方で、楽天プレミアムカードは年会費を抑えながら利用でき、コスパ重視の人に人気です。

自分がどのくらいの頻度で空港を利用するか、同伴者がいるかによって選ぶと良いでしょう。

プライオリティ・パスの利用可能ラウンジ数を事前に確認することが重要です。

特典の内容だけでなく、ラウンジの質も見逃さないでね。

“無制限に近い”カード運用で注意すべきリスクは?

上限が高いほど便利に見えますが、以下のようなリスクもあります。

- 使いすぎによる過剰債務や利息負担

- 万一の不正利用被害

- 支払い遅延による信用スコアの低下

高額枠を使う場合は、事前承認・支払い期日厳守・利用分散を徹底し、リスク管理を怠らないようにしましょう。

高額枠を持つ場合、利用状況を定期的に分析することが重要です。

支出の見直しを定期的に行うことで、無駄遣いを防げるのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております