・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

ACマスターカードを検討中のあなたは、「やめた方がいい」「怖い」「やばい」といったネガティブな評判を目にして不安を感じているかもしれません。

結論から言えば、ACマスターカードには確かに他のクレジットカードとは異なる特殊な仕組みがあり、理解せずに使うと想定外の手数料負担が発生する可能性があります。しかし、正しい知識を持って使えば、最短即日発行というメリットを活かせる便利なカードでもあります。

この記事では、ACマスターカードの7つの注意点を正直に解説した上で、どんな人に向いているのか、どんな人は避けるべきなのかを明確にお伝えします。

ACマスターカードの手数料は特に気を付けるべきです。計算して予想外の支出を防ぎましょう!

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

ACマスターカードをやめた方がいい7つの理由

ACマスターカード

最短即日発行で今すぐ使えるクレジットカード。

家族カード:-

ETCカード:-

海外旅行保険:-

ショッピング保険:-

- 最短即日に受け取り可能

- カード利用額の0.25%が自動キャッシュバック

- カードローン機能が付帯

ACマスターカードには、一般的なクレジットカードとは大きく異なる特徴があります。これらの特徴を理解せずに申込むと、後悔することになるかもしれません。以下の7つの理由を確認してください。

ACマスターカードの手数料は特に気を付けるべきです。計算して予想外の支出を防ぎましょう。

利用目的に応じたカード選びが重要です。自分のライフスタイルに合った使い方を検討してください。

リボ払い専用カードで手数料負担が大きい

ACマスターカードの最大の注意点は、リボ払い専用カードであるという点です。店頭で「一括払いで」と伝えても、自動的にリボ払いになります。

リボ払いとは、毎月の支払額を一定にする代わりに、残高に対して手数料が発生する仕組みです。ACマスターカードの手数料率は実質年率10.0%〜14.6%と高めに設定されています。

例えば、10万円をリボ払いで利用した場合、1ヶ月で約1,200円の手数料が発生します。支払いが長期化すれば、その分手数料も膨らんでいきます。

ただし、この手数料を完全に回避する方法があります。毎月20日までの利用分を翌月6日までに全額支払えば、手数料は一切かかりません。詳しい方法は後述します。

リボ払いの仕組みを理解し、計画的な利用を心がけてください。

手数料を回避するための支払い期限を厳守することが重要です。

ポイント還元がなく0.25%のキャッシュバックのみ

一般的なクレジットカードでは、利用額に応じてポイントが貯まり、1.0%前後の還元率が標準的です。しかしACマスターカードには、ポイントプログラムが一切ありません。

代わりに、利用額の0.25%が自動キャッシュバックされる仕組みになっています。これは一般的なクレジットカードと比較すると、還元率が非常に低いと言えます。

10万円利用しても250円のキャッシュバックにしかなりません。ポイントを貯めてお得に使いたい方には向いていません。

ただし、ポイントと違って有効期限がなく、管理の手間がかからないというメリットはあります。

キャッシュバックの低さを考慮し、他のカードと組み合わせて利用することをお勧めします。

キャッシュバックの利便性を活かし、必要な時に使う戦略を立てることが重要です。

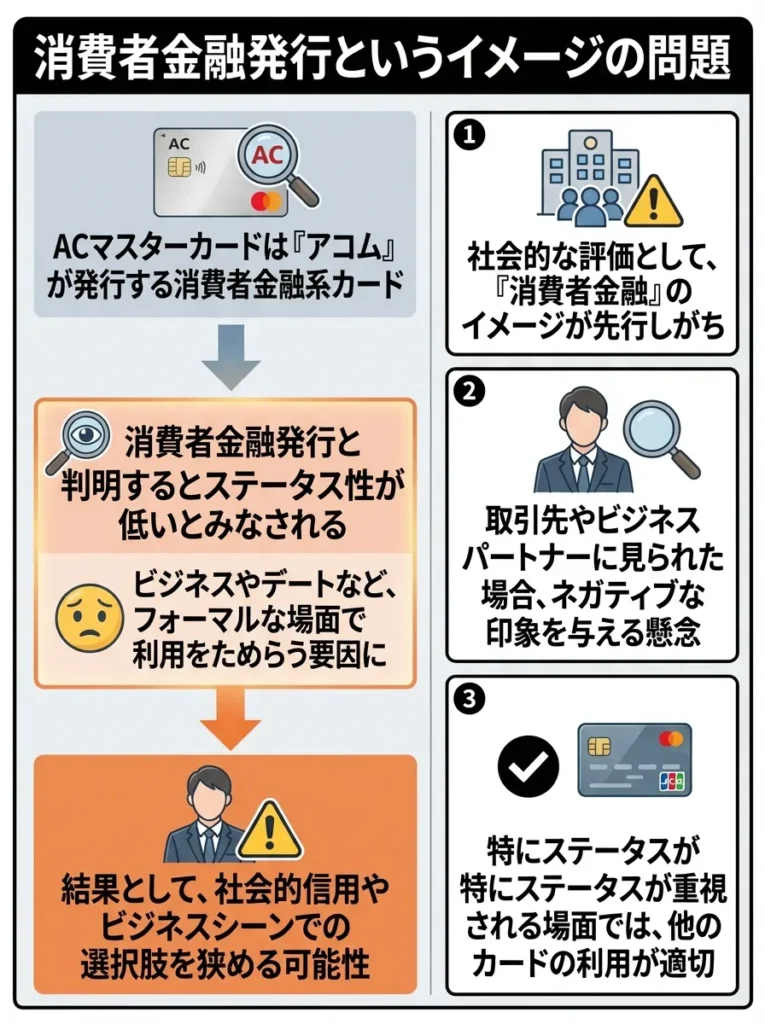

消費者金融発行というイメージの問題

ACマスターカードは、消費者金融大手のアコムが発行しています。このため、「消費者金融のカードを持っている」というイメージを気にする方もいます。

実際には、カード券面に「アコム」の文字はなく、一見しただけでは消費者金融系カードだと分かりません。また、アコムは三菱UFJフィナンシャル・グループの一員であり、利息制限法を遵守した健全な貸金業者です。

しかし、クレジットカードにステータスを求める方や、社会的な見栄を重視する方には不向きと言えるでしょう。

クレジットカードの選択は、発行元のイメージだけでなく、利用目的に基づいて行うべきです。

社会的な見栄よりも、利用実績や利便性を重視することが賢明です。

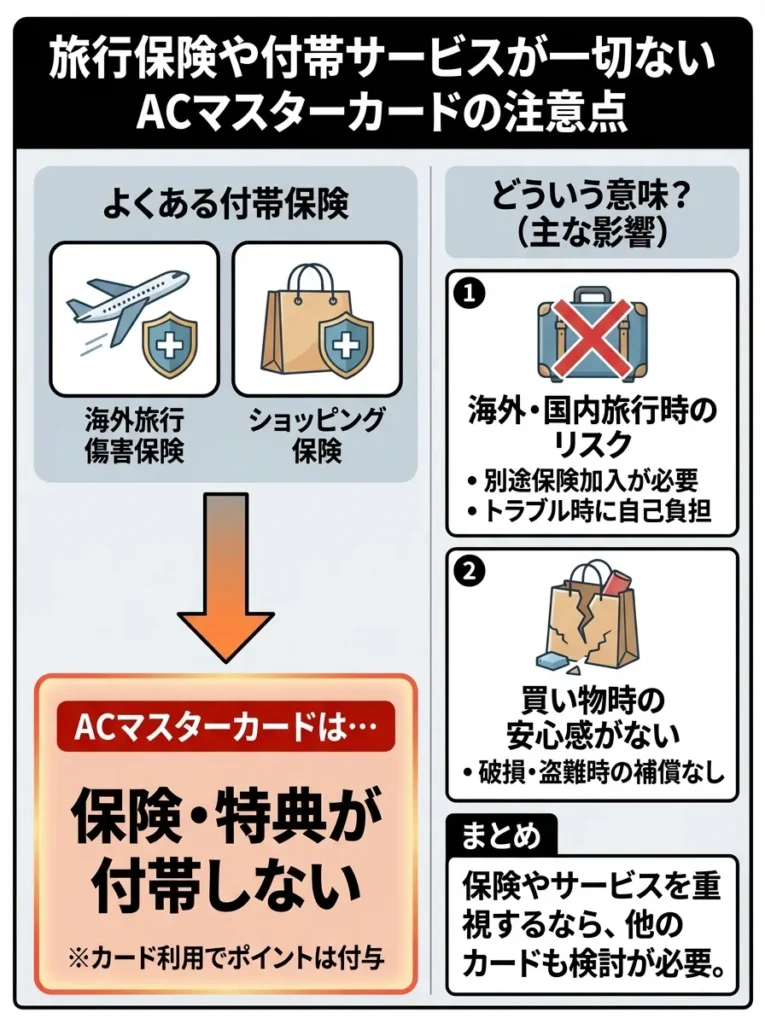

旅行保険や付帯サービスが一切ない

多くのクレジットカードには、海外旅行傷害保険やショッピング保険が付帯しています。しかしACマスターカードには、保険や特典が一切付帯していません。

海外旅行や高額商品の購入時に保険を利用したい方は、別途保険に加入するか、保険付帯の他のクレジットカードを作る必要があります。

年会費無料でありながら保険が充実したカードも多数存在するため、保険を重視する方は他のカードを検討すべきです。

保険なしのカードでも、利用目的に応じた特典を見逃さないでください。

年会費無料カードは、保険以外の価値も比較検討することが重要です。

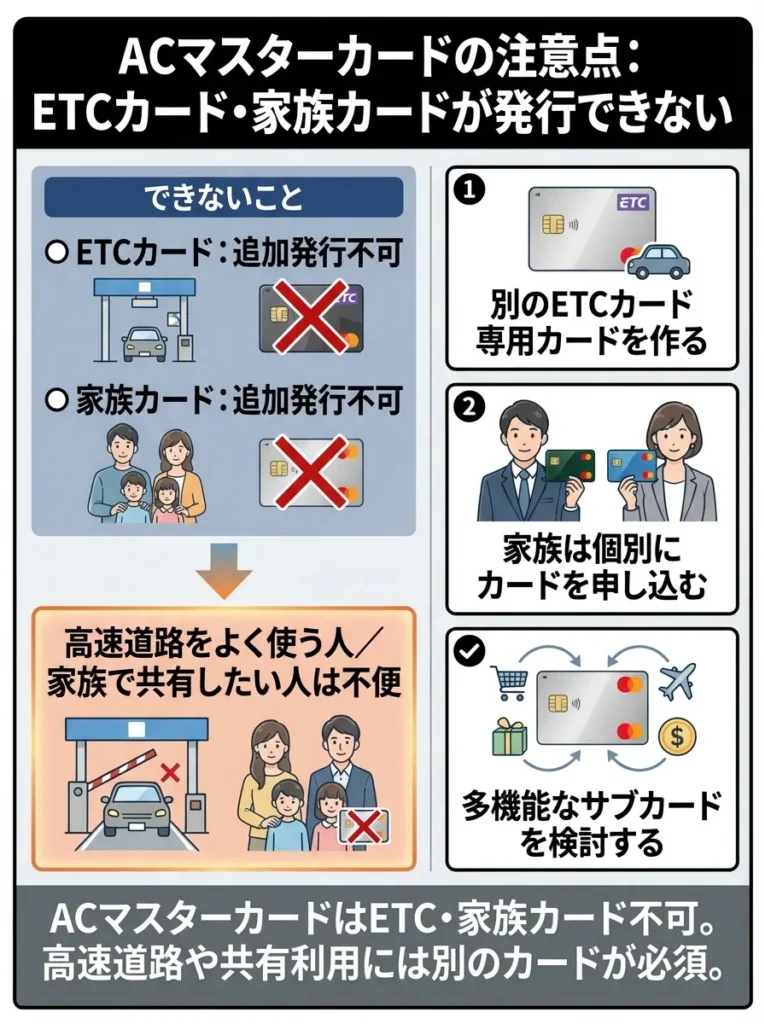

ETCカードや家族カードが発行できない

ACマスターカードでは、ETCカードと家族カードの追加発行に対応していません。

高速道路を頻繁に利用する方や、家族でカードを共有したい方にとっては大きなデメリットです。ETCカードが必要な場合は、別のクレジットカード会社で発行するか、クレジット機能なしのETCパーソナルカードを検討する必要があります。

ETCカードが必要な方は、利用頻度に応じたカード選びが重要です。

家族カードの代替案として、各自にカードを持たせる方法も検討しましょう。

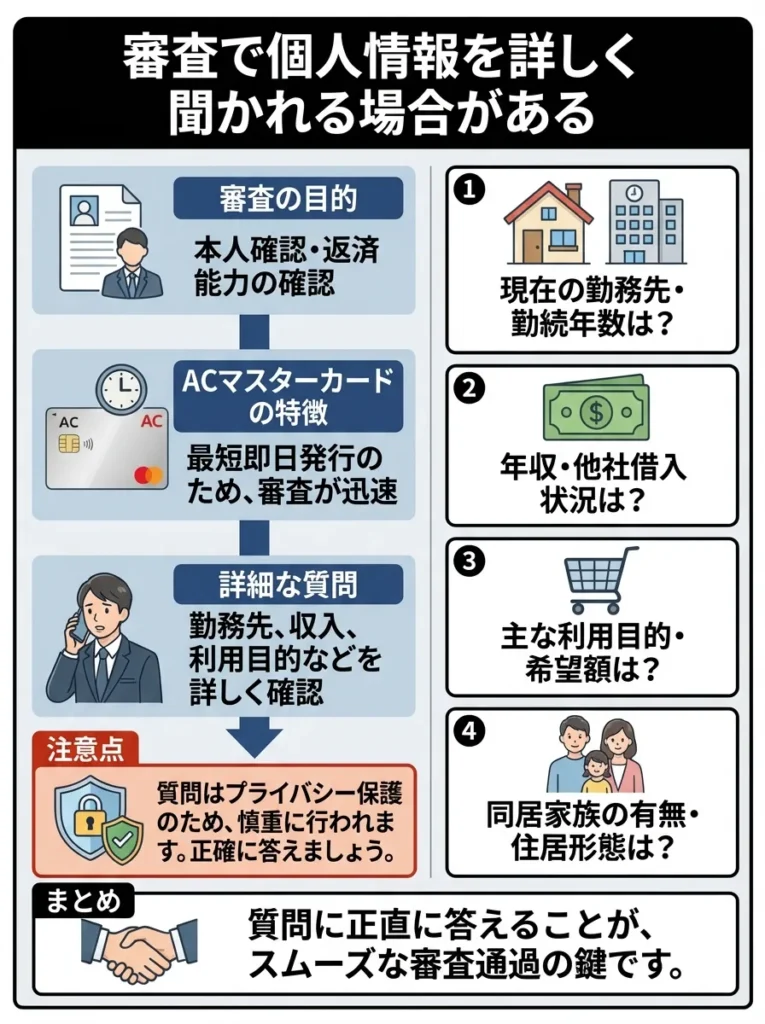

審査で個人情報を詳しく聞かれる場合がある

ACマスターカードの審査では、消費者金融特有の審査方式を採用しており、以下のような質問をされる可能性があります。

審査で聞かれる可能性のある質問は以下のとおりです。

- カードを作る目的

- 勤務先の事業内容や仕事の具体的な内容

- 趣味や興味のあること

- 親の名前

これらは独自の審査基準に基づくものですが、一般的なクレジットカード審査では聞かれない内容のため、戸惑う方もいるかもしれません。

審査の質問はリスク評価の一環です。正確かつ誠実に答えることが重要です。

親の名前は個人情報保護の観点から敏感です。必要性を考慮して答えましょう。

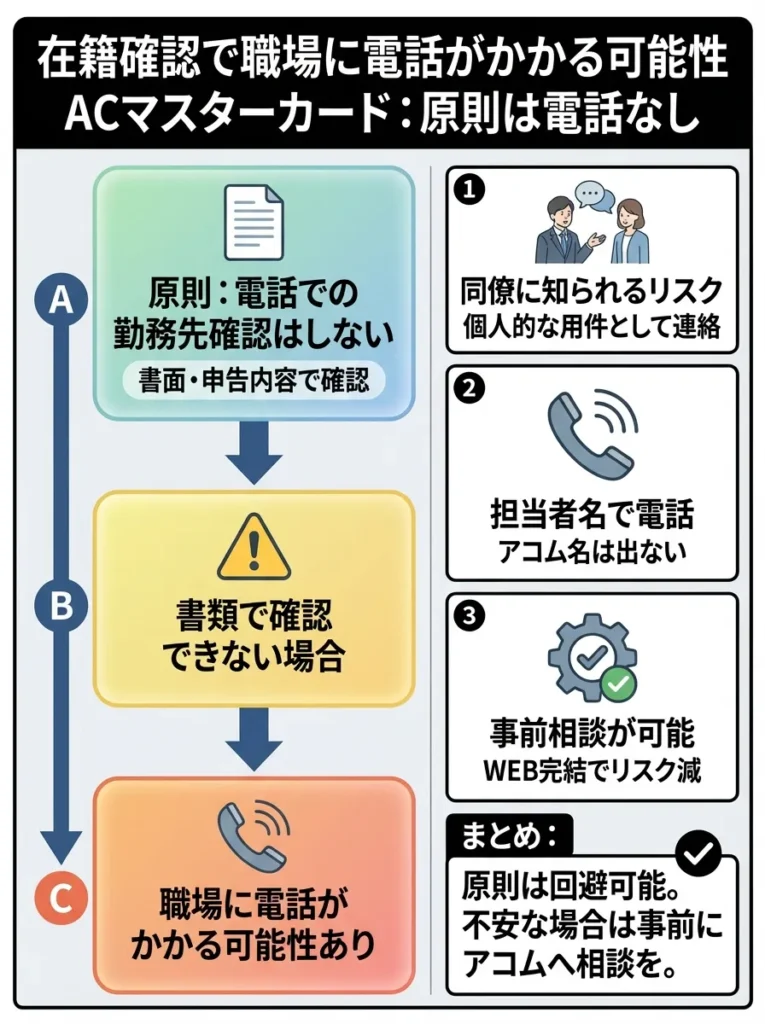

在籍確認で職場に電話がかかる可能性がある

ACマスターカードでは、原則として勤務先への在籍確認の電話は行われません。アコム公式サイトでも「原則、電話での勤務先への在籍確認はせずに書面やご申告内容での確認を実施」と明記されています。

ただし、書類での確認ができなかった場合には、職場に電話がかかる可能性があります。その場合でも、担当者は個人名を名乗り、アコムやACマスターカードの名前は出しません。

それでも職場に電話がかかること自体を避けたい方にとっては、不安要素となるでしょう。

ACマスターカードを作った方がいい人の特徴

ここまで多くのデメリットを紹介しましたが、ACマスターカードには他のカードにはない大きなメリットもあります。以下に当てはまる方には、むしろACマスターカードがおすすめです。

在籍確認のリスクを考慮し、事前に申告内容を正確に記載することが重要です。

書類確認ができない場合の連絡先を事前に指定することで、電話の可能性を減らせます。

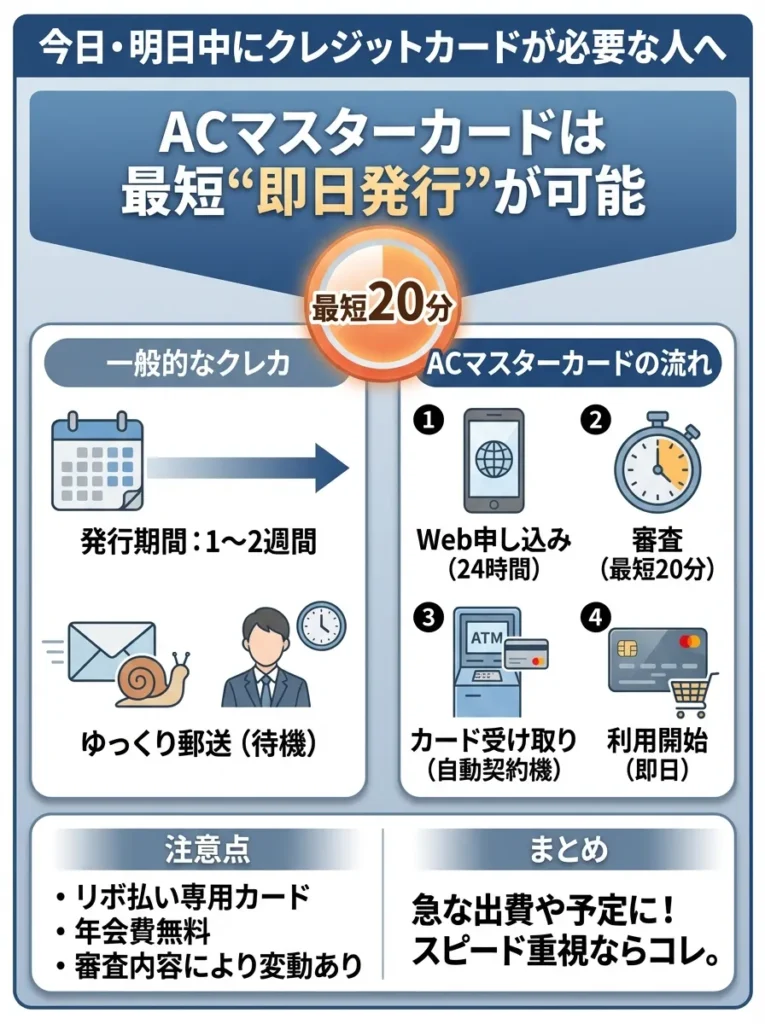

今日明日中にクレジットカードが必要な人

ACマスターカードの最大の強みは、最短即日発行が可能という点です。

通常のクレジットカードは、申込みから発行まで1週間から2週間かかるのが一般的です。しかしACマスターカードなら、自動契約機むじんくんで申込みから最短20分で審査が完了し、その場でカードを受け取れます。

急な出張や旅行でクレジットカードが必要になった時、即日で手に入るカードは貴重な選択肢です。

手続きの流れは以下のとおりです。

- インターネットから申込み

- 最短20分で審査完了

- 自動契約機でカード受取

21時までに契約手続きを完了すれば、その日のうちにカードが手に入ります。

即日発行でも金利や手数料に注意が必要です。事前に確認してください。

急な申込みは信用情報に影響することがあります。慎重に判断してください。

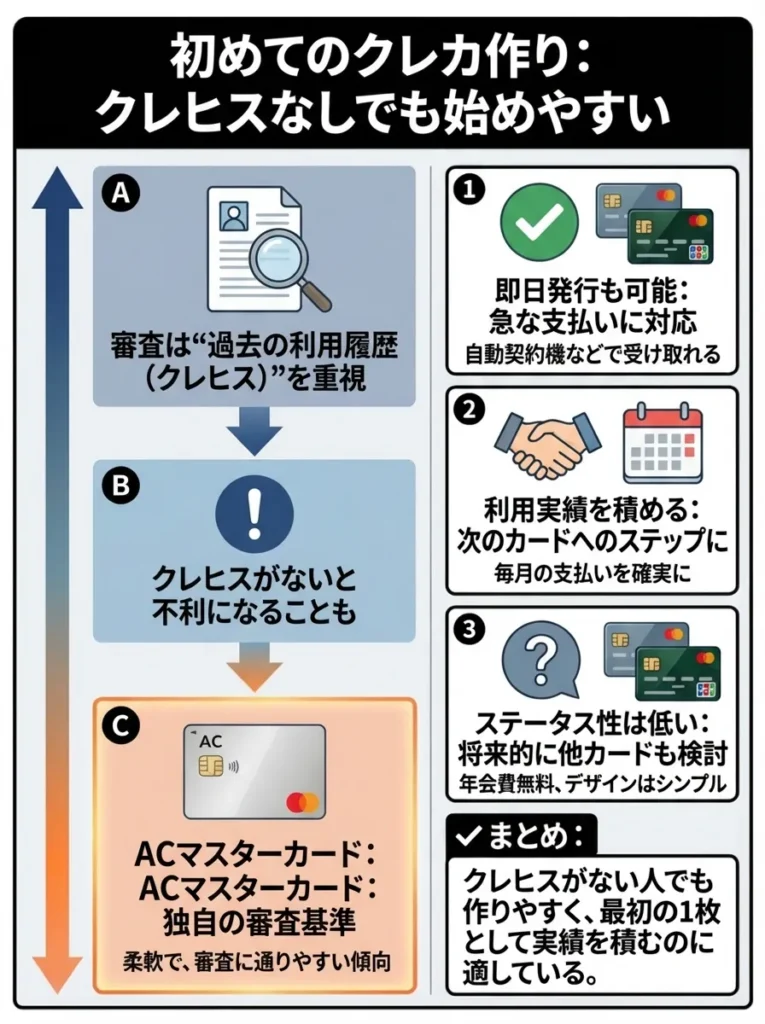

初めてクレジットカードを作る人

クレジットカードの審査では、過去の利用履歴を重視する傾向があります。クレジットヒストリーがない方は、審査で不利になることがあります。

ACマスターカードは、消費者金融の審査ノウハウを活かした独自の審査基準を採用しており、クレヒスがない方でも審査に通りやすいと言われています。

初めてクレジットカードを作る方や、過去に審査で落ちた経験がある方にとって、クレヒスを積み上げる第一歩として活用できます。

クレジットカードは利用後も管理が重要です。使ったら必ず返済計画を立てましょう。

初めてのカード選びでは年会費や特典も考慮してください。使い道に合ったカードが鍵です。

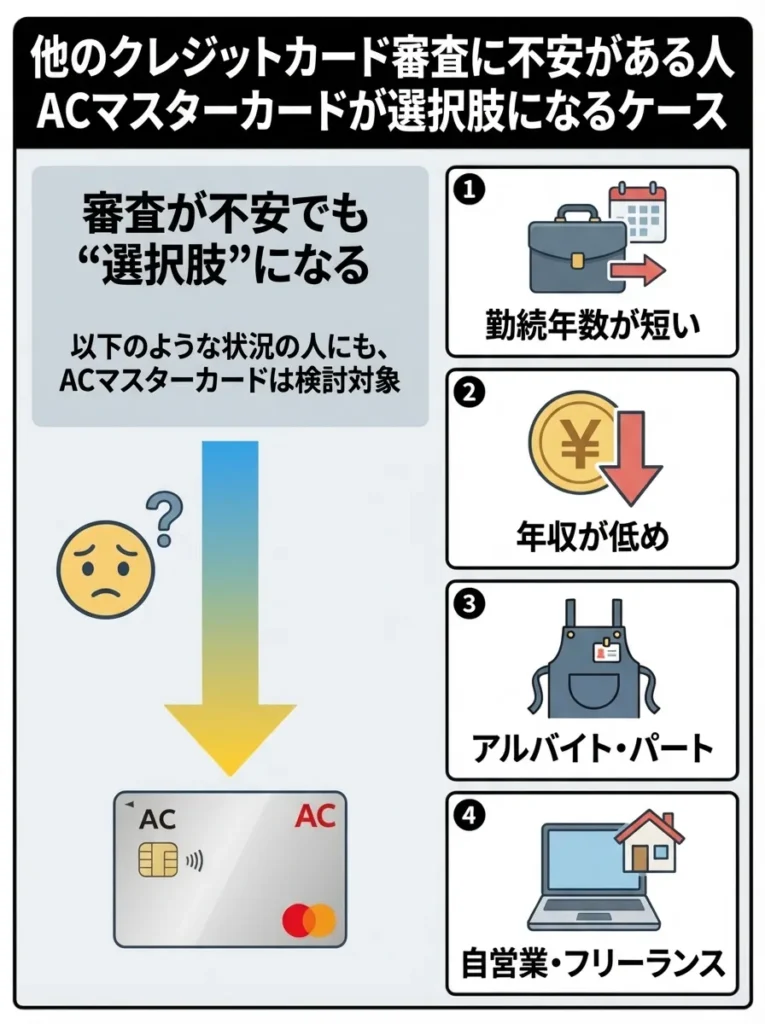

他のクレジットカード審査に不安がある人

以下のような状況で他のカード審査が不安な方にも、ACマスターカードは選択肢になります。

審査に不安がある方の特徴は以下のとおりです。

- 勤続年数が短い

- 年収が低め

- アルバイトやパートで働いている

- 自営業やフリーランス

ただし、ACマスターカードでも審査はあります。安定した収入があることが前提条件です。

やめた方がいい人の特徴

一方で、以下に当てはまる方は、ACマスターカード以外のクレジットカードを検討した方が良いでしょう。

信用情報を確認し、未払いの債務がないか確認してください。

収入の安定性を示す書類を準備しておくことが重要です。

ポイント還元や特典を重視する人

クレジットカードの利用でポイントを貯めて、マイルや商品券に交換したい方には不向きです。0.25%のキャッシュバックでは、他のカードと比較して還元率が低すぎます。

ポイント還元率1.0%以上のカードは多数存在するため、ポイントを重視する方は他のカードを選ぶべきです。

還元率だけでなく、利用目的に合った特典を確認してください。

ポイントの有効期限や交換条件も重要です。見落とさないでください。

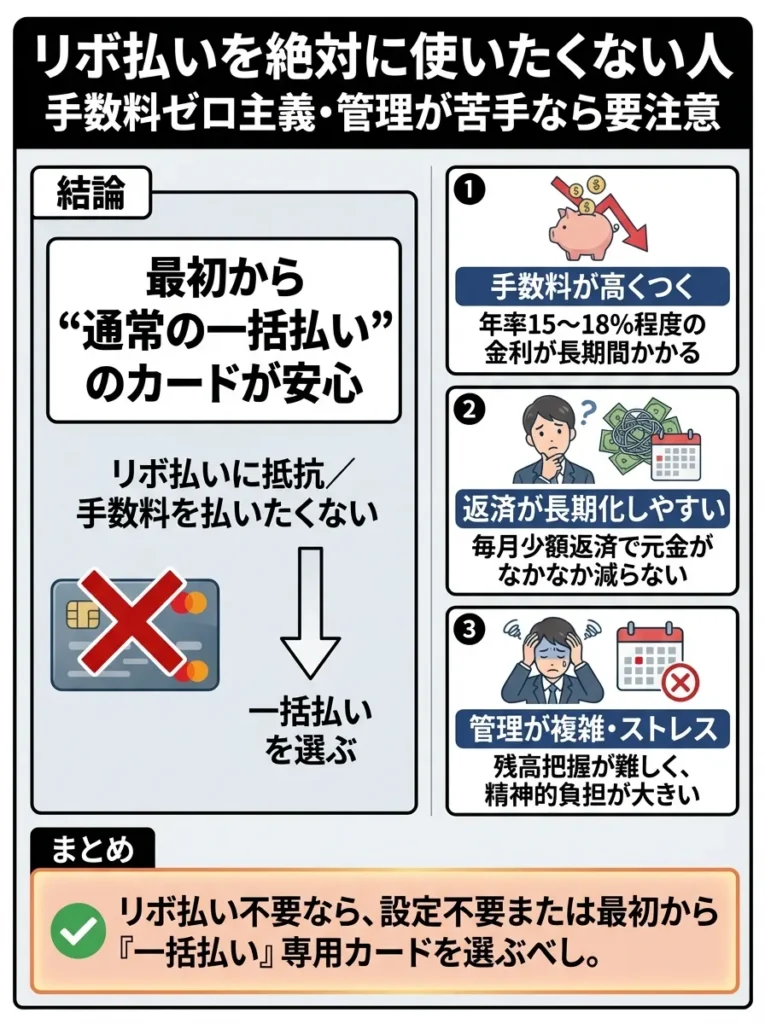

リボ払いを絶対に使いたくない人

リボ払いに強い抵抗がある方や、手数料を一切払いたくない方には不向きです。

確かに手数料を回避する方法はありますが、うっかり期限を過ぎると手数料が発生します。毎月の管理が面倒だと感じる方は、最初から通常の一括払いカードを選んだ方が安心です。

リボ払いの利息は高いため、長期的には負担が増します。利用前に総額を試算しましょう。

リボ払いは心理的に支出感覚を鈍らせます。現金感覚を意識し、予算を設定してください。

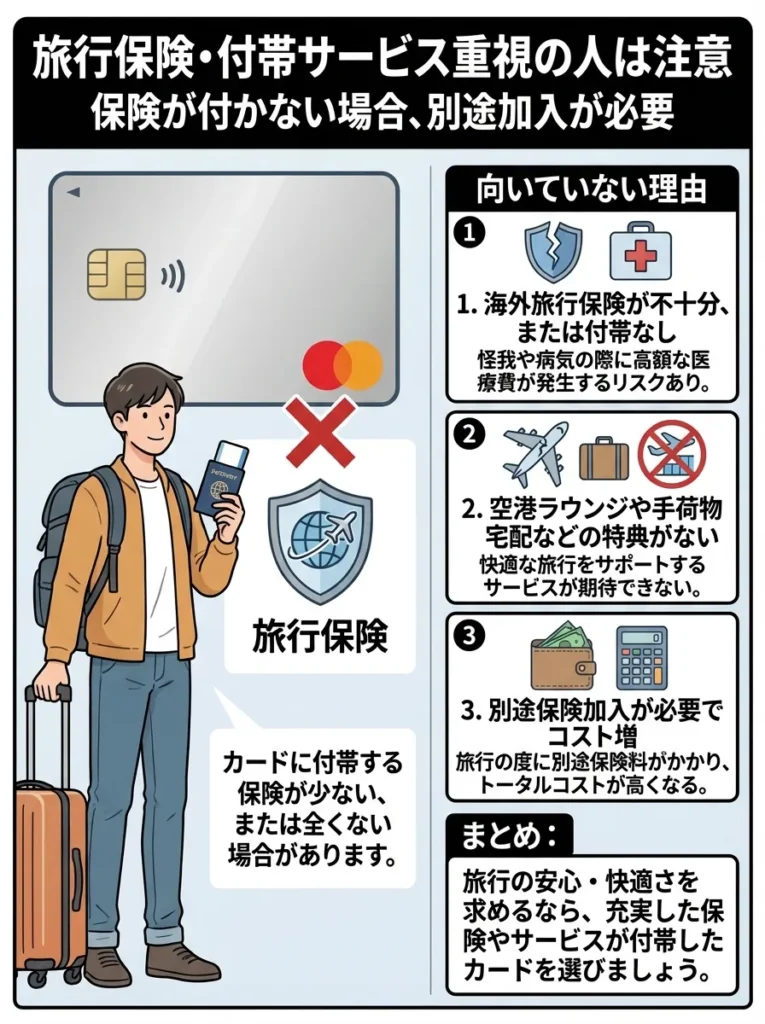

旅行保険や付帯サービスを求める人

海外旅行に行く機会が多い方や、カードの付帯保険を活用したい方には不向きです。保険がないため、別途加入が必要になり、かえってコストがかかる可能性があります。

ACマスターカードで手数料をゼロにする具体的な使い方

ACマスターカードのデメリットである「リボ払い手数料」を完全に回避する方法を、具体的に解説します。

旅行保険の必要性を再評価し、他のカードとの比較を行ってください。

ACマスターカードの利用時、リボ払い以外の支払い方法を考慮することが重要です。

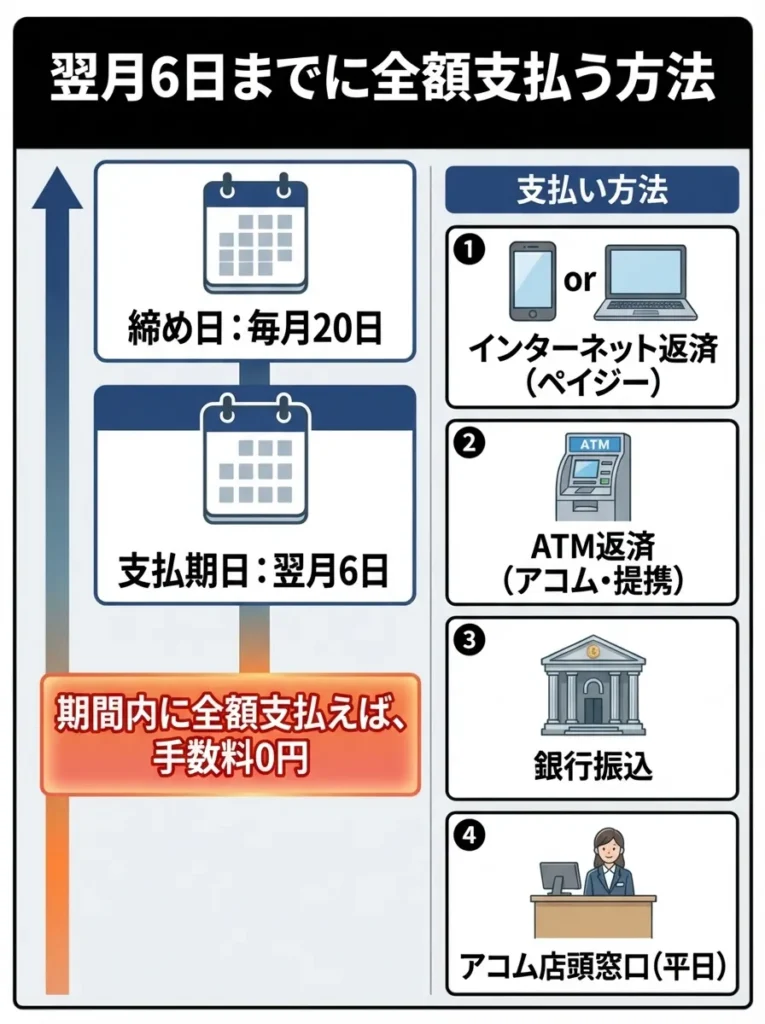

翌月6日までに全額支払う方法

ACマスターカードの締め日は毎月20日、支払期日は翌月6日です。この期間内に全額を支払えば、手数料は一切かかりません。

具体的な支払い方法は以下のとおりです。

- インターネット返済(ペイジー)

- アコムATM

- 提携ATM

- 銀行振込

- 店頭窓口

最も便利なのは、インターネット返済です。24時間いつでも手数料無料で振込できます。

締め日を忘れないために、カレンダーにリマインダーを設定すると良いです。

支払い方法の手数料を確認し、最もコスト効率の良い方法を選択しましょう。

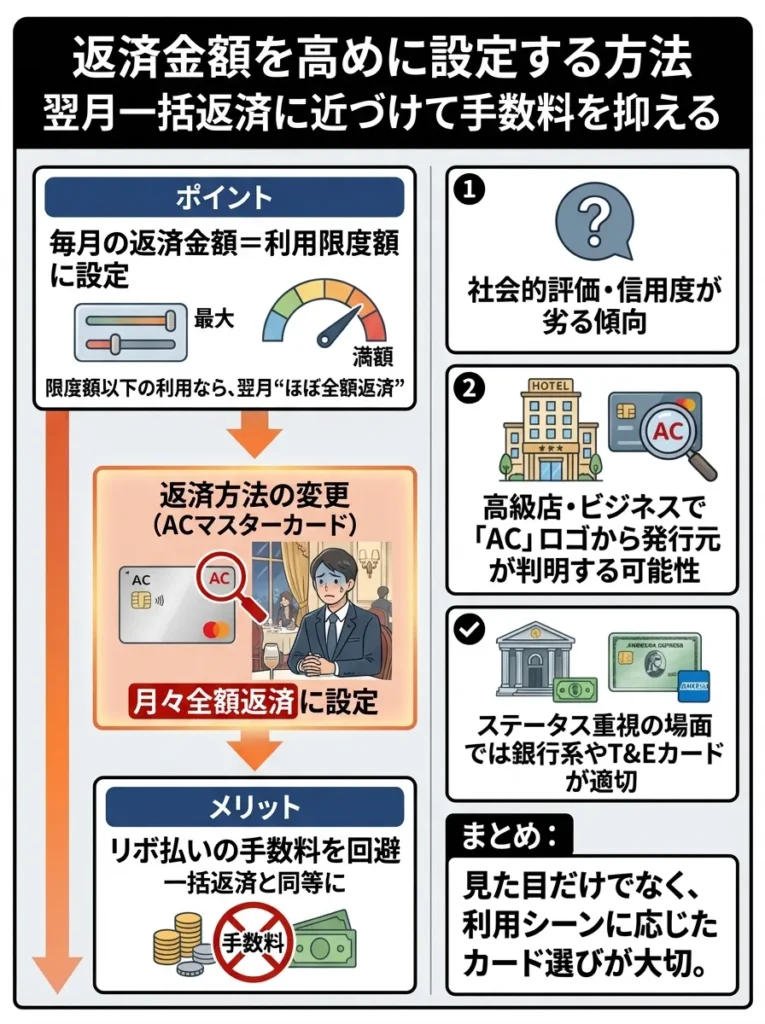

返済金額を高めに設定する方法

もう一つの方法は、毎月の返済金額を利用限度額と同額に設定することです。

例えば、利用限度額が50万円の場合、返済金額を50万円に設定しておけば、50万円以下の利用であれば自動的に翌月全額返済となり、手数料がかかりません。

この設定は、アコムの会員ページから変更できます。

ACマスターカードの支払い方法を理解する

支払い方法を正しく理解することで、手数料負担を最小限に抑えられます。

返済金額を高めに設定する際は、利用状況を常に把握し、急な出費に備えることが重要です。

自動返済の設定は便利ですが、利用限度額を超えないよう注意が必要です。

毎月指定期日に支払う方式

毎月35日ごとに最低返済額を支払う方法です。ただし、この方法だと残高に対して手数料が発生し続けるため、おすすめしません。

最低返済額だけの支払いでは、利息が膨らみます。全額返済を目指すべきです。

手数料が発生し続けるため、繰上げ返済を検討することが重要です。

35日ごとに支払う方式

前回の支払日から35日以内に支払う方法です。こちらも手数料が発生するため、可能な限り早めに全額返済することをおすすめします。

ACマスターカードの解約方法

もしACマスターカードを解約したくなった場合の手順をご紹介します。

35日ごとの支払い方式では、利息が増えるリスクを常に考慮してください。

解約手続きの前に、ポイントや特典の失効に注意が必要です。

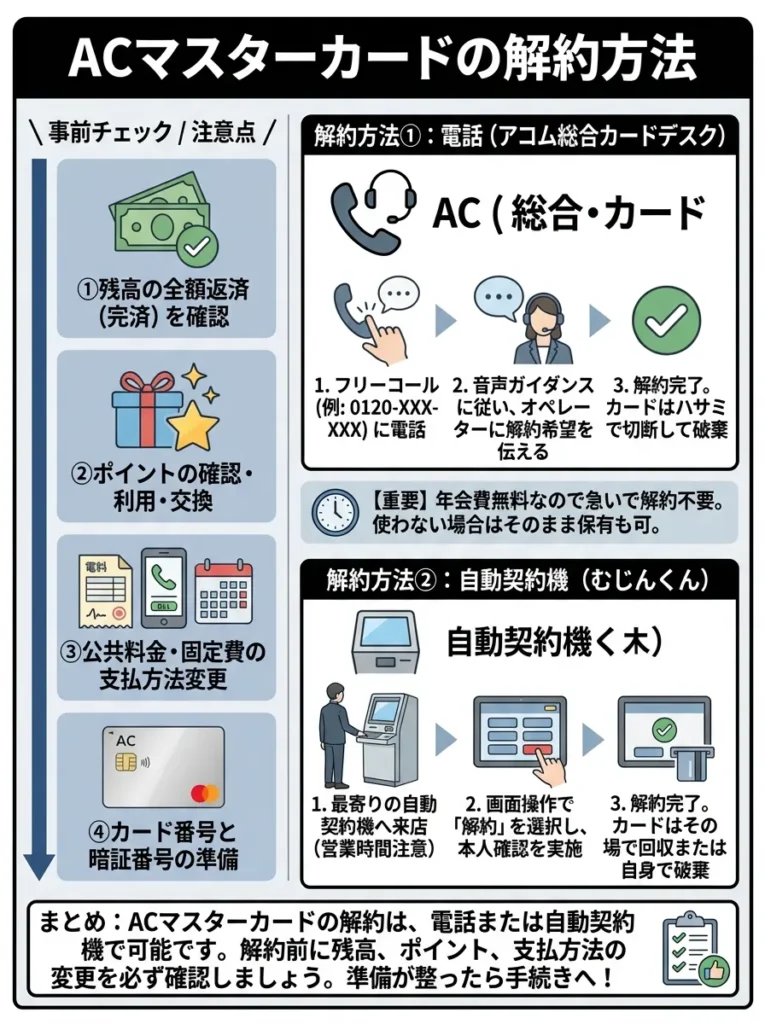

電話で解約する方法

アコム総合カードローンデスクに電話して解約できます。

電話番号は以下のとおりです。

- アコム総合カードローンデスク:0120-629-215

- 受付時間:平日9時から18時

利用残高がゼロであれば、電話一本で解約手続きが完了します。

解約後の利用履歴を確認し、誤解や未払いがないかチェックしてください。

解約手続き後、確認書類を必ず請求し、記録として保管してください。

自動契約機で解約する方法

自動契約機むじんくんでも解約手続きが可能です。本人確認書類を持参すれば、その場で手続きができます。

なお、ACマスターカードは年会費無料のため、使わなくても維持費はかかりません。すぐに解約する必要はなく、クレヒスを積み上げる目的で保有し続けるのも一つの選択肢です。

ACマスターカードが使える店舗

ACマスターカードは、Mastercardブランドのため、世界中のMastercard加盟店で利用できます。

国内外のほとんどの店舗で使えるため、使える場所に困ることはありません。コンビニ、スーパー、ネットショップなど、クレジットカードが使える場所なら基本的に利用可能です。

また、海外ATMで現地通貨を引き出すキャッシング機能も利用できます。

ACマスターカードの審査基準

ACマスターカードの審査基準について、公式に明示されているわけではありませんが、一般的に以下の点がチェックされます。

審査でチェックされるポイントは以下のとおりです。

- 安定した収入があるか

- 他社からの借入総額が年収の3分の1を超えていないか

- 信用情報に問題がないか

- 勤続年数や勤務先の状況

アコムでは、貸金業法の総量規制に基づき、年収の3分の1を超える貸付はできません。すでに他社から借入がある場合は、その合計額が考慮されます。

解約後のクレヒスの影響を考慮し、慎重に決断してください。

自動契約機での手続きは便利ですが、手数料や時間を確認しておきましょう。

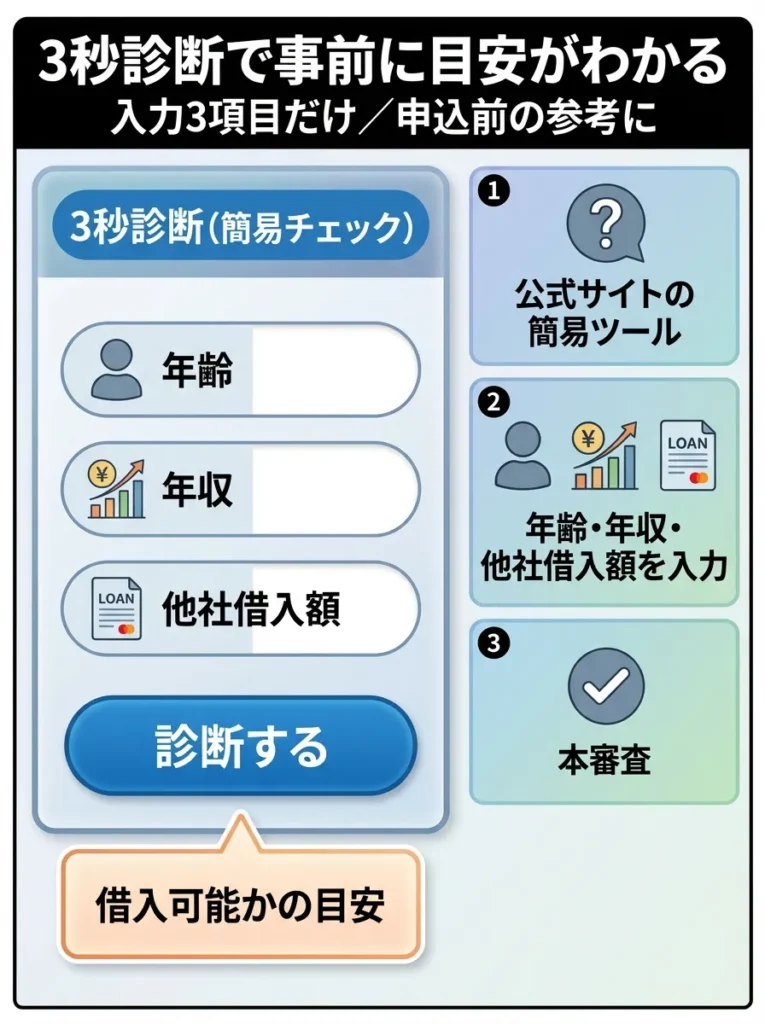

3秒診断で事前確認できる

アコムの公式サイトには「3秒診断」という簡易審査ツールがあり、年齢・年収・他社借入額を入力するだけで、借入可能かの目安が分かります。

本審査ではありませんが、申込前の参考になります。

ACマスターカードに関するよくある質問

3秒診断は目安に過ぎず、実際の信用状況は異なることを理解してください。

簡易審査で安心するのは危険で、他の要因も考慮する必要があります。

ACマスターカードを持っていると住宅ローン審査に影響しますか

ACマスターカードの保有自体が住宅ローン審査で不利になることはありません。ただし、キャッシング枠の借入残高がある場合や、支払い遅延がある場合は、審査に影響する可能性があります。

住宅ローンを申込む前に、不要なクレジットカードは解約し、借入残高をゼロにしておくことをおすすめします。

クレジットカードの利用履歴が信用スコアに影響しますので、計画的に利用してください。

カードの解約時期に注意が必要です。長い利用歴が信用にプラスに働くこともあります。

ACマスターカードの利用は恥ずかしいですか

カード券面にアコムの記載がないため、店舗で利用しても消費者金融系カードだと気づかれることはほぼありません。Mastercardのロゴがあるだけの、シンプルなデザインです。

ただし、クレジットカードにステータスを求める方には不向きです。

ACマスターカードの利点は、返済能力を高める信用履歴の構築です。

ステータスを気にせず、利用目的に合ったカード選びが重要です。

自営業でも審査に通りますか

自営業やフリーランスの方でも、安定した収入があれば審査に通る可能性はあります。申込時には、確定申告書などの収入証明書を提出する必要がある場合があります。

収入の安定性だけでなく、過去の信用履歴も重視されます。

申込時の書類不備が審査落ちの原因になりますので、丁寧に確認してください。

ACマスターカードとアコムカードローンの違いは何ですか

ACマスターカードは、クレジットカード機能とカードローン機能が一体になったカードです。ショッピング利用とキャッシング利用の両方ができます。

一方、アコムカードローンは、借入専用のカードです。ショッピング利用はできません。

ACマスターカードは利便性が高いですが、返済計画を必ず考慮してください。

アコムカードローンは金利が高めなので、必要な額だけを借りることが重要です。

ACマスターカードで海外キャッシングは利用できますか

はい、利用できます。世界中のCirrusマークのあるATMで、現地通貨を引き出すことができます。実質年率は3.0%から18.0%です。

ただし、海外ATM利用手数料が別途かかる場合がありますので、事前に確認することをおすすめします。

ATM手数料は国によって異なるため、事前に現地の相場を調べておくことが重要です。

引き出し上限額が設定されている場合があるので、旅行前に確認しておくと安心です。

ACマスターカードの締め日と支払日はいつですか

締め日は毎月20日、支払日は翌月6日です。20日までの利用分が、翌月6日に請求されます。

手数料を避けるためには、この翌月6日までに全額を支払う必要があります。

まとめ:ACマスターカードをやめた方がいい人と作るべき人

ACマスターカードには、確かに他のクレジットカードにはない特殊な仕組みがあり、理解せずに使うと手数料負担が大きくなるリスクがあります。

やめた方がいい人の特徴は以下のとおりです。

- ポイント還元を重視する人

- リボ払いを絶対に使いたくない人

- 旅行保険や付帯サービスを求める人

- カードのステータスを重視する人

- ETCカードや家族カードが必要な人

一方で、作った方がいい人の特徴は以下のとおりです。

- 今日明日中にクレジットカードが必要な人

- 初めてクレジットカードを作る人

- 他のカード審査に不安がある人

- 正しい使い方を理解して手数料を回避できる人

最も重要なのは、ACマスターカードの仕組みを正しく理解することです。毎月20日までの利用分を翌月6日までに全額支払えば、手数料はゼロで、通常のクレジットカードと同じように使えます。

この記事で紹介した情報を参考に、あなたにとってACマスターカードが最適な選択かどうかを判断してください。もし不安があれば、無理に申込む必要はありません。あなたのライフスタイルに合った、最適なクレジットカードを選びましょう。

支払いを忘れないために、リマインダーを設定することが重要です。

利用明細を定期的に確認し、不要な手数料を防ぎましょう。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております