・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「楽天カードは“年会費無料・ポイント高還元”で人気のクレジットカードですが、実際に使ってみると『やめた方がいいかも…』と感じる人もいます。

ポイント還元率の改悪や、リボ払いの案内が多いこと、楽天経済圏をあまり利用しない人にとってはメリットを活かしきれないなど、注意すべき点もあるのが事実です。

この記事では、楽天カードを“やめた方がいい”と言われる理由を利用者の声や実際の仕組みから徹底解説し、どんな人には向かず、どんな人にはお得なのかをわかりやすく紹介します。

こちらの記事を読めば、自分が楽天カードを持つべきかどうかがはっきり判断できるはずです。

楽天カードに不安を感じている方へ

セキュリティ・信頼性・還元率で選ぶ、

楽天カードに代わる最適な1枚を見つけましょう

| 項目 | JCB CARD W 18~39歳限定・高還元 | JCB CARD S 年齢制限なし・優待充実 | 三井住友カード(NL) |

|---|---|---|---|

| 券面 |  |  | .jpg) |

| カードの特徴 | 楽天カードと同じ1.0%※還元でありながら、JCB直営の強固なセキュリティと安心感が段違い。J-POINTパートナー店(Amazon.co.jp※2・スターバックス※1など)でさらにお得。 | 年齢制限なしで持てるJCBカード。国内外20万ヵ所以上の施設で最大80%割引の優待が利用でき、J-POINTパートナー店での還元率アップも魅力。 | 三井住友ブランドの信頼性と完全ナンバーレスによる業界最高水準のセキュリティ。カード番号の盗み見リスクをゼロにしたい方に最適。 |

| 年会費(税込) | 永年無料(税込) | 永年無料(税込) | 永年無料 |

| 基本還元率 | 1.0%※ J-POINT・18~39歳限定 | 0.5%※ J-POINTパートナー店で還元率アップ | 0.5% 対象店舗で最大7% |

| 申し込み対象 | 18~39歳限定 | 18歳以上 年齢制限なし | 18歳以上 |

| 国際ブランド | JCB | JCB | Visa / Mastercard |

| 発行スピード | 最短5分※ モバイル即時入会サービス(モバ即)対応 ※9:00~20:00申込完了・審査状況により異なる | 最短5分※ モバイル即時入会サービス(モバ即)対応 ※9:00~20:00申込完了・審査状況により異なる | 最短10秒 (即時発行) |

| セキュリティ | JCB直営カードならではの強固なセキュリティ。24時間不正検知システムと専門サポートで安心感が高い。 | JCB直営カードならではの強固なセキュリティ。24時間不正検知システムと専門サポートで安心感が高い。 | 完全ナンバーレスで業界最高水準のセキュリティ。カード番号の盗み見リスクをゼロに抑えられる。 |

| 特典・強み | ・Amazon.co.jp※2・セブン‐イレブン※3でJ-POINT3倍 ・スターバックス※1で最大21倍※ ・海外旅行保険最高2,000万円(利用付帯) ・高還元率1.0%※を維持したまま乗り換えできる | ・国内外20万ヵ所以上で最大80%割引 ・J-POINTパートナー店で還元率アップ※ ・海外旅行保険最高2,000万円(利用付帯) ・年齢を問わず申し込み可能 | ・コンビニ3社+マクドナルドで最大7% ・完全ナンバーレスでセキュリティ最高水準 ・SBI証券の投信積立でポイント還元 |

| カードの特徴 | 18~39歳限定で還元率1.0%※を下げずに安心・安全なカードへ乗り換えたい方。Amazon.co.jp※2やスターバックス※1をよく使う方。 | 年齢制限なくJCBの安心感と豊富な優待を享受したい方。国内旅行やレジャーをよく楽しむ方。 | セキュリティを最重視する方。コンビニやマクドナルドを日常的に利用しつつ、信頼できるカードに乗り換えたい方。 |

| 詳細・申し込み | 詳細を見る | 詳細を見る | 詳細を見る |

編集部が厳選した3枚は、楽天カードの「不正利用リスク・サポート品質・即日発行不可」という不満を解消できるカードです。JCB CARD Wは18~39歳限定、JCB CARD Sは年齢制限なし、三井住友カード(NL)はセキュリティ最優先の方にそれぞれ最適です。横スクロールで全ての情報を確認できます。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

楽天カードの特徴を正しく理解しよう

「楽天カードマン♪」のCMで馴染み深い楽天カード。国内でも広く利用されている人気カードですが、近年「やめたほうがいい」という声も多く見かけます。

実際に楽天カードを解約した人の口コミを徹底調査すると、いくつか問題点が浮き彫りになりました。楽天経済圏における制度変更の動きや、不正利用に関する指摘、そして使わなくなった場合のリスクまで、この記事では楽天カードの注意点を解説します。

もしあなたが楽天カードについて疑問を感じているなら、この記事を読み終える頃には、継続か解約か判断ができるでしょう。

楽天カードの利用メリットは経済圏全体を考慮しないと評価できません。

リボ払いの誘惑には注意が必要ね。返済計画をしっかり立てるのが大事よ。

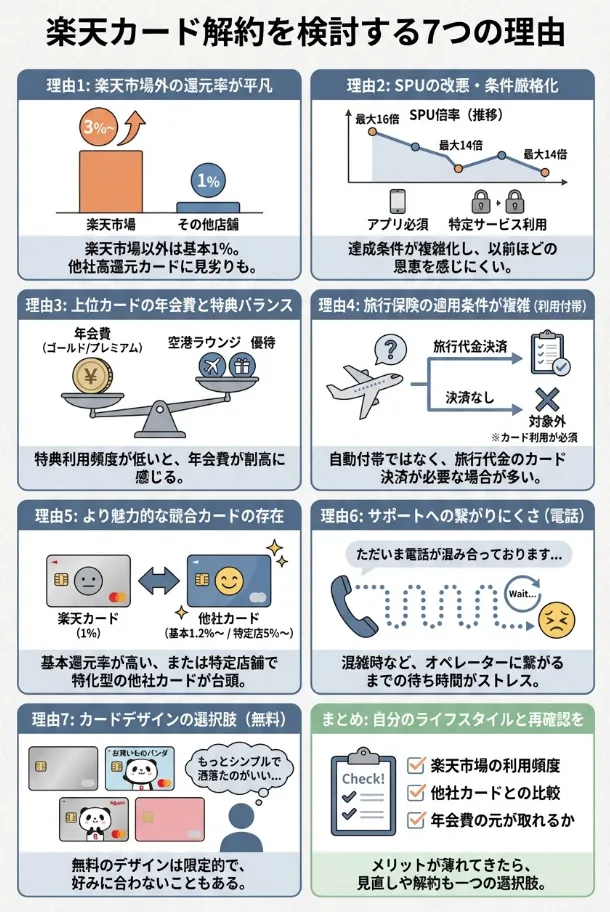

理由1:ポイント還元率の変更について

楽天カードは2021年から2024年にかけて、立て続けに改悪を実施しています。影響が大きいのは、ポイント計算方法の変更です。以前は月の利用額合計に対して100円=1ポイントでしたが、現在は決済ごとの計算となり、99円以下の端数は毎回切り捨てられます。

改悪による損失例(月20回の少額決済の場合)

| 決済回数 | 平均決済額 | 改悪前 | 改悪後 | 月間損失 |

|---|---|---|---|---|

| 20回 | 550円 | 110ポイント | 100ポイント | -10ポイント |

さらに公共料金の還元率は1.0%から0.2%に激減。年間の公共料金支払いが12万円の場合、改悪前は1,200ポイント獲得できていたものが、現在はわずか240ポイントに。年間960ポイントも損失しています。

還元率の低下を補うため、他のカードとの使い分けを検討すべきです。

少額決済が多いなら、決済方法を見直して効率的にポイントを貯めるのが大切なのよ。

理由2:不正利用に関する報告事例

楽天カードについては、インターネット上で不正利用に関する報告が見られます。これは発行枚数が多いことも影響していると考えられます。

・定期的に利用明細を確認する

・不審な取引があればすぐにカード会社に連絡

・セキュリティ通知機能を活用する

・カード情報の管理を徹底する

実際に価格.comの口コミでは「セキュリティ通知が頻繁に届いて安心」という声もあります。利用者自身のセキュリティ意識も重要です。

楽天カードを利用する際は、定期的に利用明細を確認することが重要です。

不正利用に備えて、通知設定を活用することをお勧めするわよ。

理由3:楽天サービス以外での還元率について

楽天カードは楽天サービス利用時の還元率は魅力的ですが、一般的な利用シーンでは他社カードに劣る部分があります。特にコンビニや飲食店、百貨店での利用では、ポイントアップが一切ありません。

主要利用シーンでの還元率比較

| 利用シーン | 楽天カード | 三井住友カード(NL) | JCBカードW |

|---|---|---|---|

| コンビニ | 1.0% | 最大7.0%※ | 2.0% |

| Amazon | 1.0% | 0.5% | 2.0% |

| スターバックス | 1.0% | 0.5% | 5.5% |

※還元率は2025年12月時点の各社公式サイト情報に基づきます

※三井住友カード(NL)の最大7%還元は、対象のコンビニ・飲食店でスマホのタッチ決済を利用した場合です

※実際の還元率は利用条件により異なります。詳細は各カード会社公式サイトでご確認ください

月に3万円をコンビニで利用する場合、楽天カードなら300ポイントですが、三井住友カード(NL)なら最大2,100ポイント。年間で21,600ポイントもの差が生まれます。

楽天経済圏以外での利用を考慮し、他社カードとの比較を行うことが重要です。

還元率だけでなく、特典の内容も見逃さないようにしたいわね。

理由4:使わないと突然の利用停止・強制解約のリスク

楽天カードは利用頻度が低いと、予告なく利用停止や強制解約される可能性があります。明確な基準は公表されていませんが、一般的に6か月から1年間の未利用で対象となる可能性が高いとされています。

- 信用情報への悪影響:強制解約の記録は5年間残り、他のクレジットカード審査に悪影響

- 家族カード・ETCカードの同時停止:家族の決済や高速道路利用に突然支障

- 公共料金等の決済トラブル:未払い扱いとなり延滞金発生の可能性

- 楽天ポイントの失効:残っていたポイントが全て無効になる場合も

特に楽天経済圏から離れた人にとって、メインカードではなくサブカード的な位置づけになりがちな楽天カードは、この強制解約リスクが高くなります。

定期的に利用履歴を作り、カードの活性化を図りましょう。

利用頻度が低いと解約されるから、少しでも使っておくと安心よ。

理由5:カスタマーサポートに関する評価

楽天カードのカスタマーサポートについては、他社と比較して評価が分かれています。特に、一般カード会員向けのコールセンターが有料通話となっている点は、注意点として挙げられることが多いです。

- 通話料有料:問い合わせのたびに通話料負担(他社は基本的に無料)

- オペレーターの知識不足:基本的な質問でも正確な回答が得られないケースが多発

- 待ち時間の長さ:繁忙期は30分以上待たされることも珍しくない

- たらい回し:部署間の連携が悪く、何度も同じ説明を求められる

クレジットカードのトラブルは緊急性が高いものが多いにも関わらず、このようなサポート体制では安心して利用できません。

顧客サポートの質を重視するなら、他社の無料通話サービスを活用するのも一つの手です。

サポートの質はカード選びの大事なポイントよ。通話料の負担も考慮してね。

理由6:投資・資産形成サービスの圧倒的な劣位

近年注目されているクレジットカード積立投資において、楽天カードは改悪が目立ちました。楽天証券での投信積立によるポイント還元率は1.0%から0.5%に削減され、他社との差が開いています。

クレカ積立投資の還元率比較(月5万円投資の場合)

| カード | 還元率 | 月間ポイント | 年間ポイント |

|---|---|---|---|

楽天カード 公式サイトへ | 0.5% | 250P | 3,000P |

| 三井住友カード(NL) 公式サイトへ | 1.0% | 500P | 6,000P |

資産形成を意識する人にとって、こうした差は無視できない要素の一つです。年間で3,600ポイントの違いは、長期的に見ると一定の差につながる可能性があります。

還元率だけでなく、他社のサービス内容も比較検討することが重要です。

還元率の変動に注意して、資産形成のバランスを考えることが大切よ。

理由7:カードデザインに関する評価

楽天カードのデザインについては、好みが分かれることがあります。ビジネスシーンでの使用感については、より落ち着いたデザインを好む方もおり、利用シーンに応じた選択が求められます。特に若い世代の間でも、デザインに対する評価はさまざまです。

- 選択肢の限界:デザインバリエーションが少なく個性を表現できない

- エンボス加工:厚みがあり財布に入れにくい(他社はスマートなフラット設計が主流)

- ブランド価値:「安いカード」というイメージが定着

- ビジネス利用の制約:接客業や営業職では使いにくい

価格.comのレビューでも「楽天カード以上にカードデザインがダサい」という辛辣な評価が目立ちます。カードは日常的に目にするアイテムだけに、この点は軽視できません。

楽天カード不正利用問題と隠れたリスク

クレジットカードの利用履歴を見直し、無駄な出費を削減しましょう。

カードの特典だけでなく、利用限度額も見直してみるといいわね。

なぜ楽天カードだけ不正利用が多いのか?

「発行枚数が多いから不正利用も多く見えるだけ」という楽天カードの公式見解がありますが、実際の被害者の声を分析すると、そう単純な話ではありません。

構造的問題:クレジットカードのセキュリティ対策について

クレジットカードの不正利用は、すべてのカードブランドで発生する可能性があります。

- カード情報の適切な管理

- 不審なサイトでの利用を避ける

- 定期的な明細確認

- セキュリティ通知の活用

- パスワードの定期変更

- 不正利用検知システム

- 本人認証サービス(3Dセキュア)

- カード利用通知メール

楽天経済圏の隠されたからくりと改悪の目的

審査基準の緩さが不正利用の温床になるため、利用者は注意が必要です。

審査が甘いと不正取得が増えるから、慎重に選ぶべきですわね。

改悪の真の目的:利用者の「選別」

楽天の度重なる改悪は、単なるコスト削減ではありません。

- 楽天市場で月3万円以上の買い物をする

- 楽天モバイル、楽天銀行、楽天証券をフル活用

- 楽天トラベルで年2回以上旅行予約

- 楽天ふるさと納税を年50万円以上利用

楽天のサービス全体を利用しないと、今後の改悪に対応できなくなるでしょう。

改悪の背景を理解して、自分に合った利用法を見つけることが大切よね。

楽天経済圏の仕組みについて

楽天ポイントは、楽天グループのサービス利用を促進するための仕組みです。

楽天市場では、各店舗が出店料や手数料を支払っており、これが楽天のサービス運営費となっています。

利用者にとっては、ポイント還元によるメリットと商品価格のバランスを考慮することが大切です。

ポイント還元の背後にあるコストを理解し、賢く利用しましょう。

ポイントを貯めるだけでなく、その価値を見極めることが大切なのよ。

サービス内容の変更について

クレジットカードのサービス内容や特典は、各社の判断により変更される場合があります。

最新情報の確認方法は以下のとおりです。

- 楽天カード公式サイト(https://www.rakuten-card.co.jp/)

- 会員向けメール配信

- 楽天e-NAVIのお知らせ

定期的に公式情報をチェックし、自分に合った利用方法を検討しましょう。

楽天カードからの乗り換え先でおすすめのクレジットカードを厳選!

楽天カードからの乗り換えを検討している方向けに、利用シーン別の最適なカードをご紹介します。単純な比較ではなく、実際の使用パターンに基づいた戦略的な選択指針を提供します。

還元率が下がる前に、他のカードとの比較を行いましょう。

改悪が予想される時期に、早めに対策を考えることが大切よ。

| カード名 | 年会費 | 基本還元率 | 主な特典 | 発行スピード | 詳細 |

|---|---|---|---|---|---|

ACマスターカード 審査スピード優先 | 無料 | 0.25%(自動キャッシュバック) | 最短即日発行・独自審査基準・自動キャッシュバック機能 | 最短即日 | 詳細を見る |

| 三井住友カード(NL) | 無料 | 0.5%〜7.0% | コンビニ3社・マクドナルドで最大7%還元・ナンバーレスデザイン | 最短10秒発行 | 詳細を見る |

| JCB CARD W 39歳以下限定 | 無料 | 1.0%〜5.5% | 常にポイント2倍・スタバ最大10倍・Amazon最大4倍 | 最短5分発行 | 詳細を見る |

PayPayカード | 無料 | 1.0%〜5.0% | PayPay経済圏で最大5%還元・Yahoo!ショッピングでお得 | 最短5分発行 | 詳細を見る |

イオンカード | 無料 | 0.5%〜1.0% | 毎月20日・30日は5%オフ・イオンシネマ割引・WAON一体型 | 最短即日発行 | 詳細を見る |

エポスカード | 無料 | 0.5% | 全国10,000店舗以上で優待・マルイで年4回10%オフ・海外旅行保険自動付帯 | 最短即日 | 詳細を見る |

ビューカード スタンダード | 524円 | 0.5%〜1.5% | JR東日本で最大3倍・Suicaチャージでポイント・オートチャージ機能 | 最短1週間 | 詳細を見る |

ライフカード | 無料 | 0.5%〜1.5% | 誕生月はポイント3倍・初年度1.5倍・ステージプログラム充実 | 最短3営業日 | 詳細を見る |

| 楽天カード | 無料 | 1.0%〜3.0% | 楽天市場で最大3%還元・楽天経済圏でお得・新規入会特典充実 | 最短3営業日 | 詳細を見る |

それでも楽天カードを使い続けるべき人の特徴

ここまで楽天カードの問題点を指摘してきましたが、すべての人に乗り換えを推奨するわけではありません。以下の特徴に当てはまる方は、楽天カードを継続利用することでメリットを享受できる可能性があります。

| ユーザータイプ | 主な条件 | 主なメリット | 年間効果・特徴 |

|---|---|---|---|

| 楽天市場ヘビーユーザー | 月3万円以上の楽天市場利用 | 楽天市場での利用でポイント還元率がアップ | 他社カード比で年間約1.8万ポイント優位。楽天市場中心の買い物に最適。 |

| 楽天経済圏フル活用者 | 楽天モバイル+楽天銀行+楽天証券+楽天市場を利用 | ポイント倍率の最大化・利便性の一元化 | ポイント効率・利便性ともに最強。移行コストを考慮しても継続が合理的。 |

| 楽天トラベル愛用者 | 年4回以上の楽天トラベル利用 | 宿泊予約での追加ポイント獲得 | 旅行関連で実質5〜10%割引の効果。旅行好きに最適。 |

| 管理簡素化重視者 | 複数カード管理が負担に感じる人 | 1枚で高水準の還元率と利便性を両立 | 管理コスト削減で実質的な時間・手間の節約効果。 |

特約店での利用が多いなら、楽天カードの特典を最大限活用すべきです。

オールラウンドカードは便利だけれど、特典の優位性を見逃さないでね。

継続判断の数値基準

以下の計算式で年間メリットが15,000ポイント以上なら継続、未満なら乗り換えを推奨します。

(楽天市場利用額 × 0.03) + (その他利用額 × 0.01) + (SPU追加ポイント) – (機会損失ポイント)

※機会損失ポイント = 他社カードで獲得可能だったポイント – 楽天カード獲得ポイント

まとめ:楽天カードをやめるべきか継続すべきか

楽天カードは着実に改悪が進んでいますが、利用者の状況によってベストな判断は大きく異なります。重要なのは、感情的な判断ではなく、数値に基づいた冷静な分析です。

- 楽天市場利用が月1万円未満

- コンビニ・飲食店での利用が多い

- 投資でクレカ積立を重視

- カードデザインを気にする

- 不正利用リスクを避けたい

- 楽天モバイル以外を利用

- 楽天市場で月3万円以上利用

- 楽天経済圏をフル活用

- 楽天トラベルを頻繁に利用

- 複数カード管理が負担

- 年会費無料を重視

- ポイント管理を簡素化したい

※クレジットカードの選択は個人の利用状況により最適解が異なります。カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。申込み前には必ず公式サイトで最新情報をご確認ください。

【楽天カード株式会社について】

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

最新情報は楽天カード公式サイト(https://www.rakuten-card.co.jp/)でご確認ください。

年間メリットだけでなく、特典内容も総合的に評価すべきです。

ポイントの有効期限や使い道も考慮しないと、損しちゃうわよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております