・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「学生でもクレジットカードを2枚持った方がいいの」

「どの組み合わせが一番お得なの」

と悩んでいる学生の方は多いのではないでしょうか。

実は、学生こそクレジットカードを2枚持つメリットが大きいのです。理由は、年会費無料で高還元率のカードが豊富にあり、上手に使い分けることで通常の何倍ものポイントを獲得できるからです。

この記事では、学生生活を送る上で本当に役立つクレジットカードの最強の2枚組み合わせを、生活スタイル別に詳しく解説します。

実際に2枚持ちをしている学生の体験談や、審査に通るためのコツも併せてご紹介しますので、ぜひ参考にしてください。

すぐに自分にぴったりのクレジットカードを知りたい方は以下の診断をまずは受けてみてくださいね。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

学生がクレジットカード2枚持ちをするべき5つの理由

学生がクレジットカードを2枚持つことには、多くのメリットがあります。ここでは、なぜ学生こそ2枚持ちが有効なのか、その理由を詳しく説明します。

クレジットカードの利用限度額を理解し、無理のない範囲で使うことが大切です。

カードの使い分けだけでなく、返済計画を立てることも重要ですね。2枚持ちのメリットとデメリットをまずは比較してみましょう。

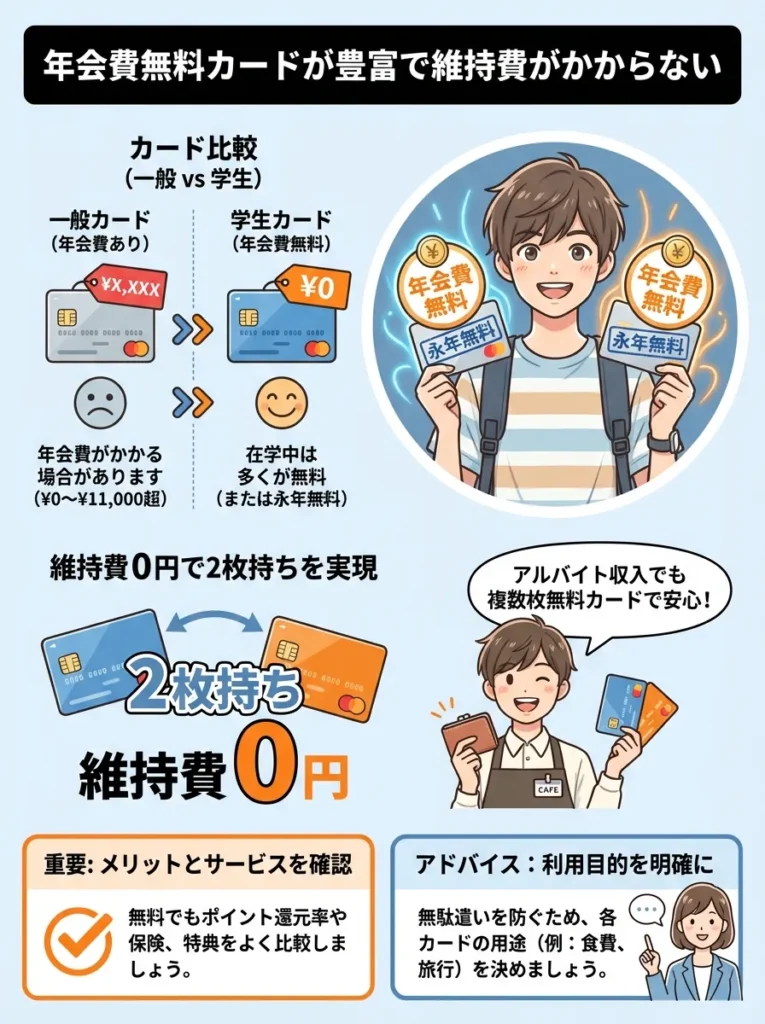

年会費無料カードが豊富で維持費がかからない

学生向けクレジットカードの最大の特徴は、年会費無料のカードが非常に豊富にあることです。一般向けのカードでは年会費が必要なものも多い中、学生専用カードや学生でも申し込めるカードの多くは年会費永年無料となっています。

年会費無料のカードであれば、2枚持っても維持費は一切かかりません。アルバイト収入が限られている学生にとって、コストをかけずに複数のカードの恩恵を受けられるのは大きなメリットといえるでしょう。

年会費無料でも、特典やサービスの質を確認することが重要です。

無駄遣いを防ぐために、利用目的を明確にしておくといいわね。

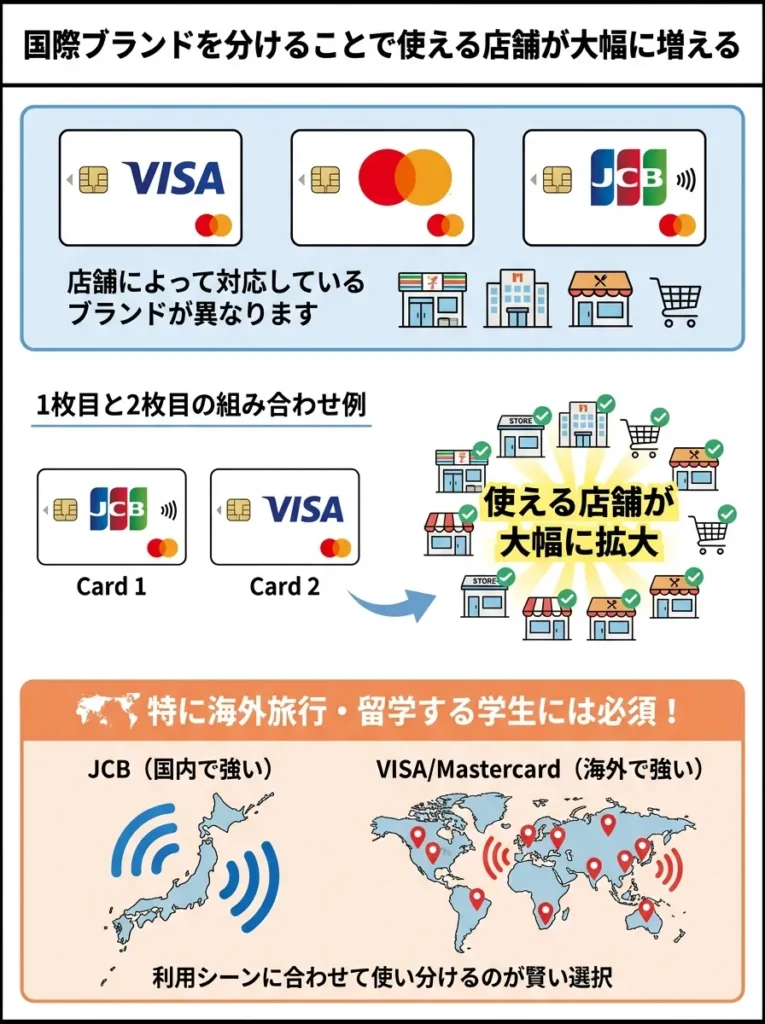

国際ブランドを分けることで使える店舗が大幅に増える

クレジットカードには、VISA、Mastercard、JCBなどの国際ブランドがあり、店舗によって対応しているブランドが異なります。1枚目がJCBの場合、2枚目をVISAにすることで、使える店舗が大幅に拡大します。

特に海外旅行や留学を考えている学生の場合、JCBは国内では強いものの、海外ではVISAやMastercardの方が使える店舗が多いのが現実です。異なる国際ブランドの2枚を持つことで、国内外問わずどこでも支払いができる安心感が得られます。

異なる国際ブランドを持つことで、店舗での選択肢が広がることを忘れないでください。

海外では国際ブランドによって使えない場所もあるから、事前に調べておくと安心よ。

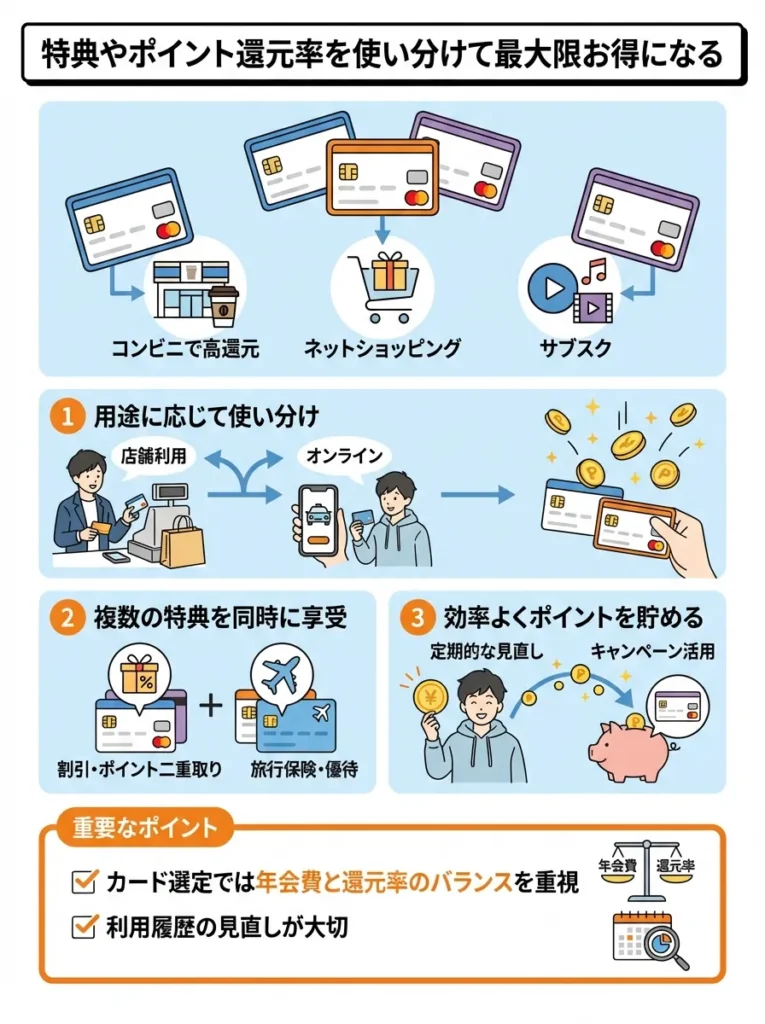

特典やポイント還元率を使い分けて最大限お得になる

学生向けクレジットカードには、それぞれ得意分野があります。例えば、コンビニで高還元のカード、ネットショッピングで高還元のカード、特定のサブスクで高還元のカードなど、用途に応じて使い分けることで、常に最高の還元率で支払いができます。

1枚だけでは得られない複数の特典を同時に享受できるのが、2枚持ちの大きなメリットです。学生の限られた支出でも、効率よくポイントを貯めることができるでしょう。

カードの選定では、年会費と還元率のバランスを重視しましょう。

特典を使いこなすために、利用履歴を見直すことが大切なのよ。

万が一のトラブル時にも支払いが可能

クレジットカードの磁気不良、紛失、盗難、利用停止などのトラブルは、誰にでも起こりうることです。1枚しか持っていない場合、そのカードが使えなくなると支払い手段がなくなってしまいます。

2枚持ちをしていれば、片方にトラブルが発生してももう片方で支払いができるため、急な出費や緊急時にも対応できます。学生の場合、親からの仕送りが限られているケースも多く、いざというときの備えとして2枚目は心強い存在となります。

クレジットカードの利用状況を定期的に確認し、限度額を把握しておくことが重要です。

緊急時のために、利用停止時の連絡先も手元に控えておくと安心よ。

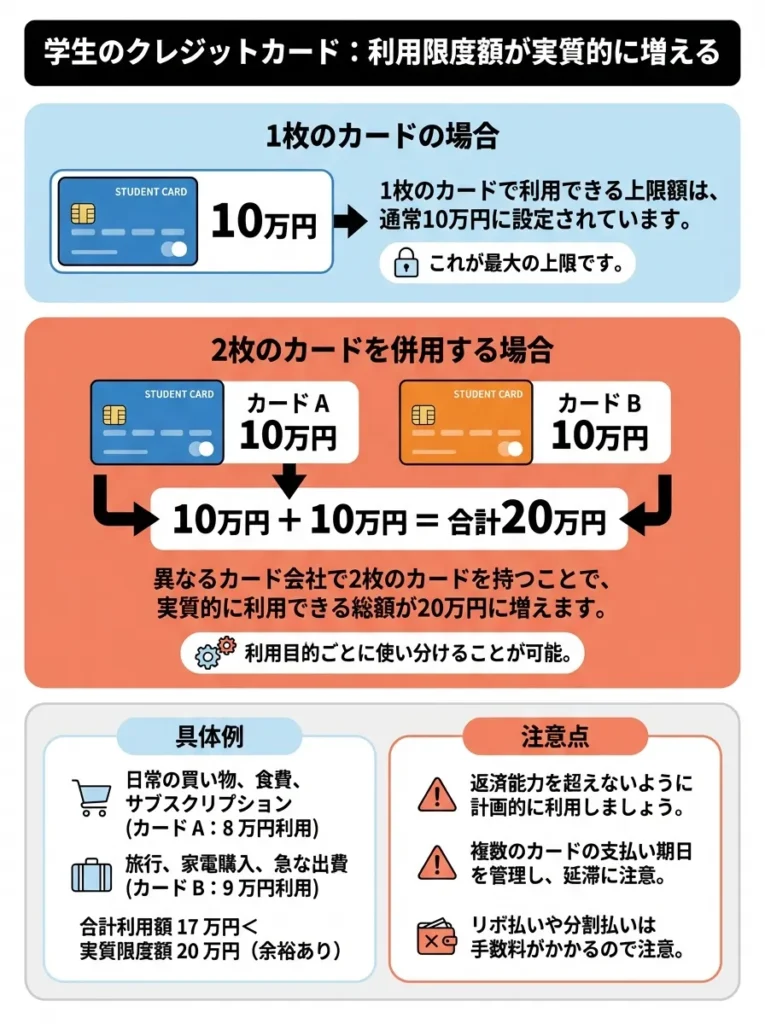

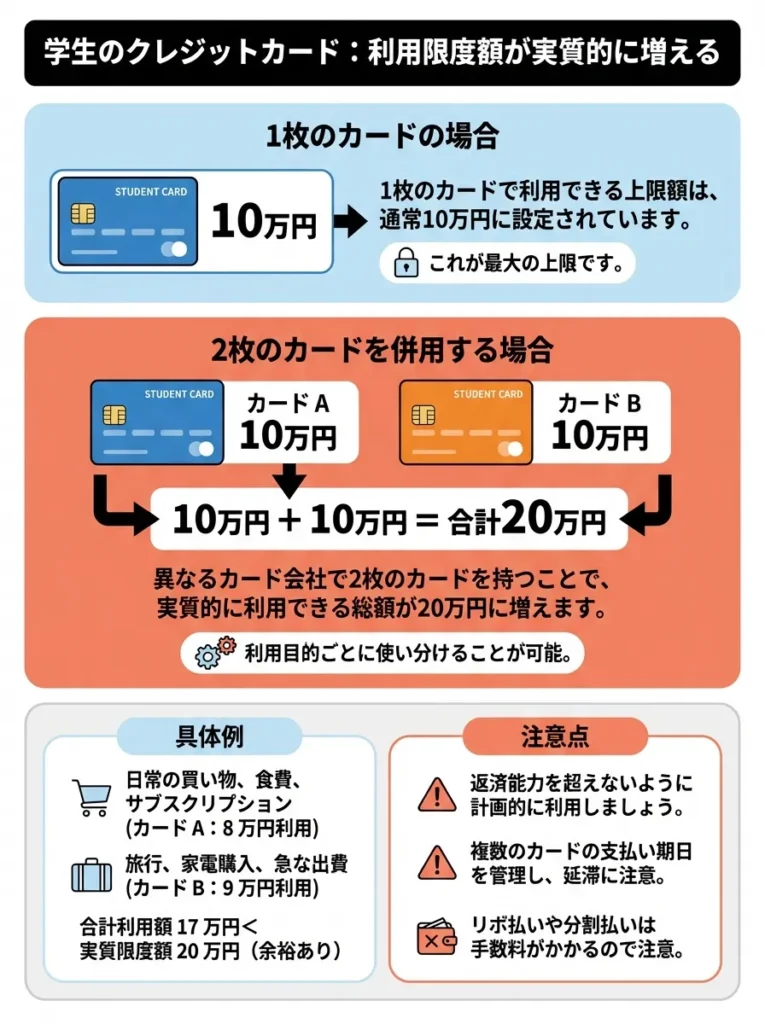

利用限度額が実質的に増える

学生のクレジットカードは、収入が少ないことを考慮して利用限度額が低めに設定される傾向があります。1枚のカードだと限度額が10万円程度の場合でも、2枚持てば実質的に20万円まで使えるようになります。

教科書代、パソコン購入、合宿費用など、まとまった出費が必要な場面で、利用限度額が足りずに困ることがなくなります。ただし、使いすぎには十分注意が必要です。

【生活スタイル別】学生におすすめのクレジットカード最強の2枚組み合わせ6選

学生の生活スタイルや価値観に応じて、最適なクレジットカードの組み合わせは変わってきます。ここでは、代表的な6つのパターンをご紹介します。それぞれの組み合わせの特徴とメリットを詳しく解説しますので、自分に最も合うものを見つけてください。

利用限度額の増加は魅力ですが、返済計画を明確に立てることが肝心です。

クレジットカードは便利だけど、計画的に使うことを忘れないでね。

バランス重視派|JCBカード W × 三井住友カード(NL)

どこで使ってもそれなりの還元率を確保したい、バランス重視の学生におすすめの組み合わせです。

| 項目 | JCBカード W | 三井住友カード(NL).jpg) |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0% | 0.5% |

| 特別還元 | Amazon 2.0%、スタバ 5.5% | 対象コンビニ・飲食店 最大7% |

| 国際ブランド | JCB | VISA・Mastercard |

| 申込条件 | 18歳〜39歳 | 18歳以上(高校生除く) |

この組み合わせの使い分け方法は以下のとおりです。

- 日常の買い物全般(基本還元率1.0%)

- Amazon での買い物(還元率2.0%)

- スターバックスでの利用(還元率5.5%)

- セブン-イレブン、ローソン、マクドナルドなど対象店舗(還元率最大7%)

- 海外での支払い(VISAブランドで加盟店が多い)

実際にこの組み合わせを利用している大学3年生のAさんの口コミをご紹介します。

「普段の買い物はJCBカード Wを使って、コンビニでの買い物は三井住友カード(NL)を使い分けています。月3万円程度の支出で、毎月400〜500ポイント程度貯まっているので、1枚だけの時と比べて1.5倍くらいポイントが増えました」

還元率だけでなく、利用限度額や特典内容も比較検討してください。

使う場面に応じた特典も見逃せないわね。お得に活用してみてね。

ネットショッピング特化派|JCBカード W × 楽天カード

オンラインでの買い物が多い学生におすすめの組み合わせです。

この組み合わせの使い分け方法は以下のとおりです。

- Amazonでの買い物(還元率2.0%)

- 日常の支払い全般(還元率1.0%)

- セブン-イレブンでの買い物(還元率2.0%)

- 楽天市場での買い物(還元率3.0%以上)

- 楽天トラベルでの旅行予約

- 楽天ブックスでの教科書購入

理系学部の大学2年生Bさんの体験談です。

「研究で使う機材や専門書をよくネットで購入するので、AmazonはJCBカード W、楽天市場は楽天カードを使い分けています。年間で考えると、1万円以上はお得になっていると思います。特に楽天スーパーセール時の還元率の高さは魅力的です」

JCBカード Wは還元率が高いですが、利用条件をきちんと確認しましょう。

楽天カードはポイントの貯まりやすさが魅力だけど、使い道も考えてね。

コンビニ・カフェヘビーユーザー派|三井住友カード(NL) × JCBカード W

コンビニやカフェをよく利用する学生に最適な組み合わせです。

| 項目 | 三井住友カード(NL) | JCBカード W |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 1.0% |

| 特別還元 | 対象コンビニ・飲食店 最大7% | スタバ 5.5%、Amazon 2.0% |

| 学生特典 | 対象サブスク 最大10% | 学生限定キャンペーン |

| 即日発行 | 最短10秒 | 最短5分 |

この組み合わせの使い分け方法は以下のとおりです。

- セブン-イレブン、ローソンでの買い物(最大7%還元)

- マクドナルド、サイゼリヤでの食事(最大7%還元)

- Netflix、Amazonプライムなど対象サブスク(最大10%還元)

- スターバックスでの利用(還元率5.5%)

- Amazon での買い物(還元率2.0%)

- その他の一般的な支払い(還元率1.0%)

文学部の大学1年生Cさんの口コミです。

「授業の合間にコンビニやマクドナルドをよく利用するので、三井住友カード(NL)は手放せません。スタバでのカフェ勉強時はJCBカード Wを使っています。どちらも学食では使えませんが、学外での支出はかなりお得になっています」

コンビニ利用が多いなら、特典やキャンペーンの定期チェックを忘れないでください。

利用頻度に応じて、カードの更新や見直しも大切なのよね。

高還元率追求派|リクルートカード × 楽天カード

とにかく還元率を重視したい学生におすすめの組み合わせです。

この組み合わせの使い分け方法は以下のとおりです。

- 公共料金、携帯料金の支払い(還元率1.2%)

- じゃらんでの旅行予約(還元率3.2%以上)

- ホットペッパーグルメでの予約・支払い

- 楽天市場での買い物(還元率3.0%以上)

- 楽天トラベルでの旅行予約

- 日用品などの一般的な買い物

商学部の大学4年生Dさんの体験談です。

「就活で交通費がかさむので、高還元率にこだわってこの組み合わせにしました。公共料金や携帯代はリクルートカード、ネットショッピングは楽天カードという使い分けで、月平均600ポイント程度貯まっています。貯まったポイントはdポイントや楽天ポイントに交換して実際の支払いに使っています」

リクルートカードの特典を活用し、還元率以上の価値を見出してください。

還元率は大事だけど、利用先の特典も見逃さないでね。

海外志向派|学生専用ライフカード × エポスカード

海外旅行や留学を予定している学生に最適な組み合わせです。

| 項目 | 学生専用ライフカード.jpeg) | エポスカード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 0.5% |

| 海外特典 | 海外利用分5%キャッシュバック | 海外旅行保険自動付帯(最大3,000万円) |

| 学生特典 | 初年度ポイント1.5倍 | – |

| 海外サポート | 海外アシスタンスサービス | 24時間日本語サポート |

この組み合わせの使い分け方法は以下のとおりです。

- 海外での買い物・支払い(5%キャッシュバック)

- 誕生月の支払い(ポイント5倍)

- 航空券や宿泊費の支払い

- 国内での日常的な支払い

- 海外旅行保険が自動で適用される安心感

- カラオケ、レストランなどの優待利用

国際関係学部の大学2年生Eさんの口コミです。

「来年の交換留学に向けて、この組み合わせを選びました。学生専用ライフカードの海外5%キャッシュバックは本当にお得で、短期の海外研修でも数千円戻ってきました。エポスカードは海外旅行保険が自動付帯なので、保険代を節約できています」

海外での利用時の手数料やレートを事前に確認しておくことが重要です。

カードの利用可能額が海外でどう変わるか、しっかり理解しておくべきなのよ。

学生生活満喫派|イオンカード(ミニオンズ) × JCBカード W

映画や娯楽を楽しみたい学生におすすめの組み合わせです。

| 項目 | イオンカード(ミニオンズ).jpg) | JCBカード W |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 1.0% |

| 特別特典 | イオンシネマ1,000円 | Amazon 2.0%、スタバ 5.5% |

| 対象年齢 | 18歳以上 | 18歳〜39歳 |

| デザイン | ミニオンズデザイン | シンプルデザイン |

この組み合わせの使い分け方法は以下のとおりです。

- 映画鑑賞(イオンシネマで1,000円)

- イオン系列店での買い物(ポイント2倍)

- USJでの利用(ポイント10倍)

- 日常的な支払い全般(還元率1.0%)

- Amazon での買い物(還元率2.0%)

- スターバックスでの利用(還元率5.5%)

教育学部の大学3年生Fさんの体験談です。

「友達と映画を見に行くことが多いので、イオンシネマが1,000円で見られるのは本当に助かっています。通常1,800円するので、年間10回以上見に行けば元は取れます。普段の買い物はJCBカード Wでポイントを貯めて、映画代の足しにしています」

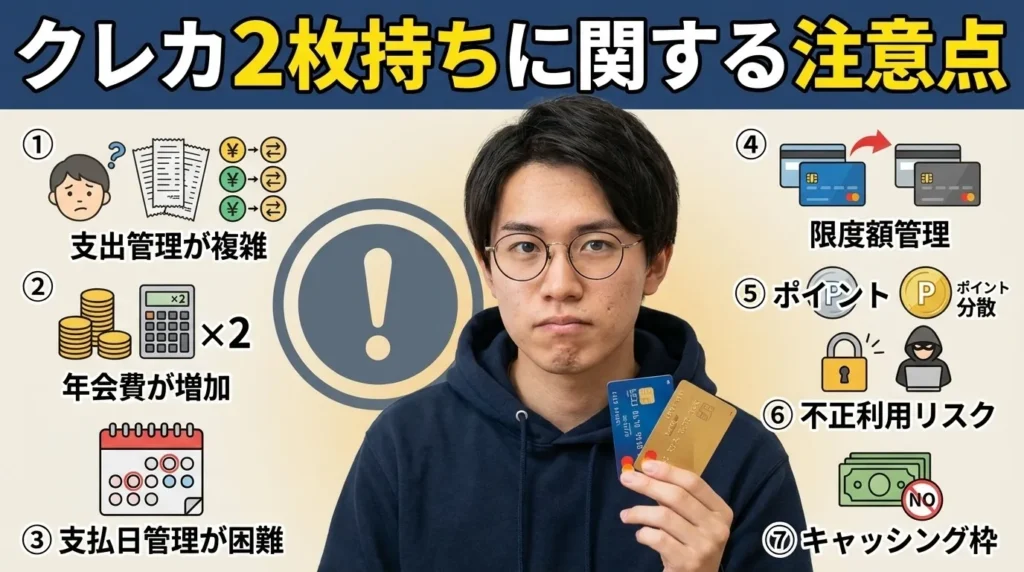

学生のクレジットカード2枚持ちで注意すべき5つのポイント

クレジットカードを2枚持つメリットは大きいですが、注意すべき点もいくつかあります。ここでは、学生が特に気をつけるべき5つのポイントを詳しく説明します。

利用可能な特典をしっかり把握し、最大限に活用しましょう。

映画館や娯楽施設での割引もチェックして、楽しむのが大事よ。

利用金額と支払い日の管理を徹底する

2枚のクレジットカードを持つと、それぞれに利用明細と支払い日が設定されます。管理を怠ると、支払い遅延や残高不足による引き落とし失敗を起こしてしまう可能性があります。

支払い遅延は信用情報に記録され、将来のローン審査などに悪影響を与える可能性があります。学生のうちから信用を積み上げることが重要なので、以下の管理方法を実践しましょう。

- 各カードのアプリをスマートフォンにインストールして定期的にチェック

- カレンダーアプリに各カードの締め日と支払い日を登録

- 家計簿アプリで両方のカードの利用状況を一元管理

- 毎月の利用上限額を事前に決めておく

支払い日をスマホのカレンダーに登録し、リマインダーを設定しましょう。

利用明細はこまめにチェックして、無駄遣いを防ぐことが大切よ。

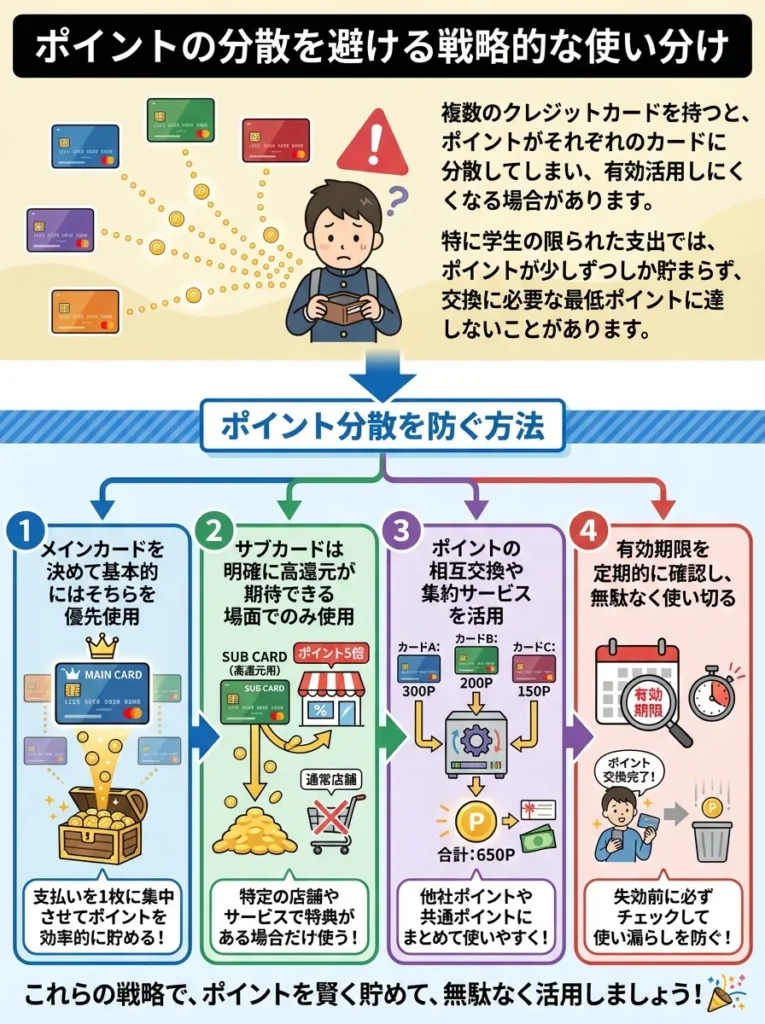

ポイントの分散を避ける戦略的な使い分け

複数のクレジットカードを持つと、ポイントがそれぞれのカードに分散してしまい、有効活用しにくくなる場合があります。特に学生の限られた支出では、ポイントが少しずつしか貯まらず、交換に必要な最低ポイントに達しないことがあります。

- メインカードを決めて基本的にはそちらを優先使用

- サブカードは明確に高還元が期待できる場面でのみ使用

- 貯まったポイントは定期的に確認し、失効前に交換

- 共通ポイント(楽天ポイント、dポイントなど)が貯まるカードを選ぶ

利用頻度の高いカードを1〜2枚に絞ることで、ポイントを効率的に貯めやすくなります。

カードの特典や期限をしっかり把握することが、ポイントを無駄にしない秘訣なのよ。

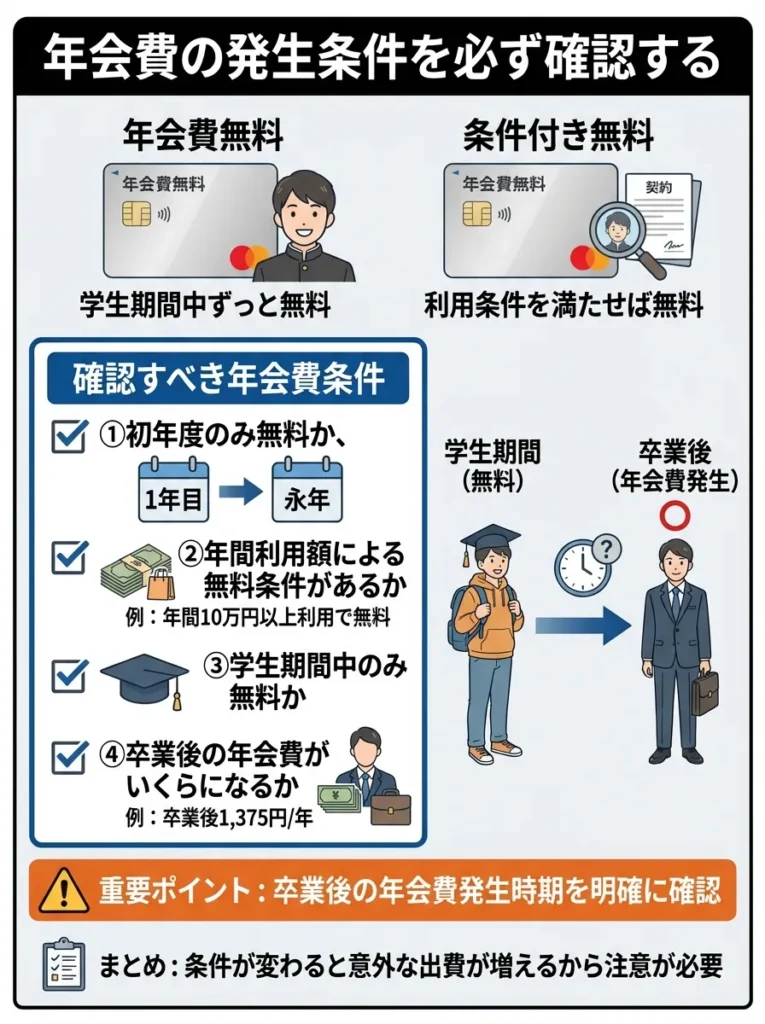

年会費の発生条件を必ず確認する

学生向けのクレジットカードの多くは年会費無料ですが、中には条件付きで無料になるものや、卒業後に年会費が発生するものもあります。2枚持つ場合は、両方のカードの年会費条件を必ず確認しましょう。

- 初年度のみ無料か、永年無料か

- 年間利用額による無料条件があるか

- 学生期間中のみ無料か

- 卒業後の年会費がいくらになるか

卒業後の年会費発生時期を明確に確認することが大切です。

条件が変わると意外な出費が増えるから、注意が必要なのよ。

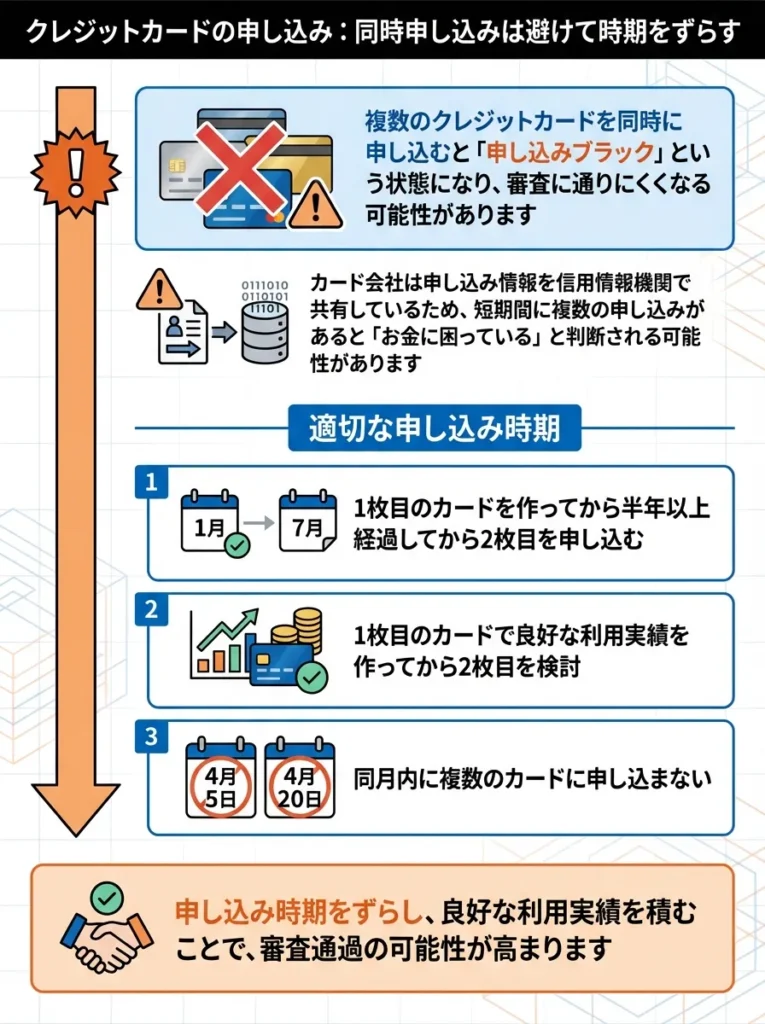

同時申し込みは避けて時期をずらす

複数のクレジットカードを同時に申し込むと「申し込みブラック」という状態になり、審査に通りにくくなる可能性があります。カード会社は申し込み情報を信用情報機関で共有しているため、短期間に複数の申し込みがあると「お金に困っている」と判断される可能性があります。

- 1枚目のカードを作ってから半年以上経過してから2枚目を申し込む

- 1枚目のカードで良好な利用実績を作ってから2枚目を検討

- 同月内に複数のカードに申し込まない

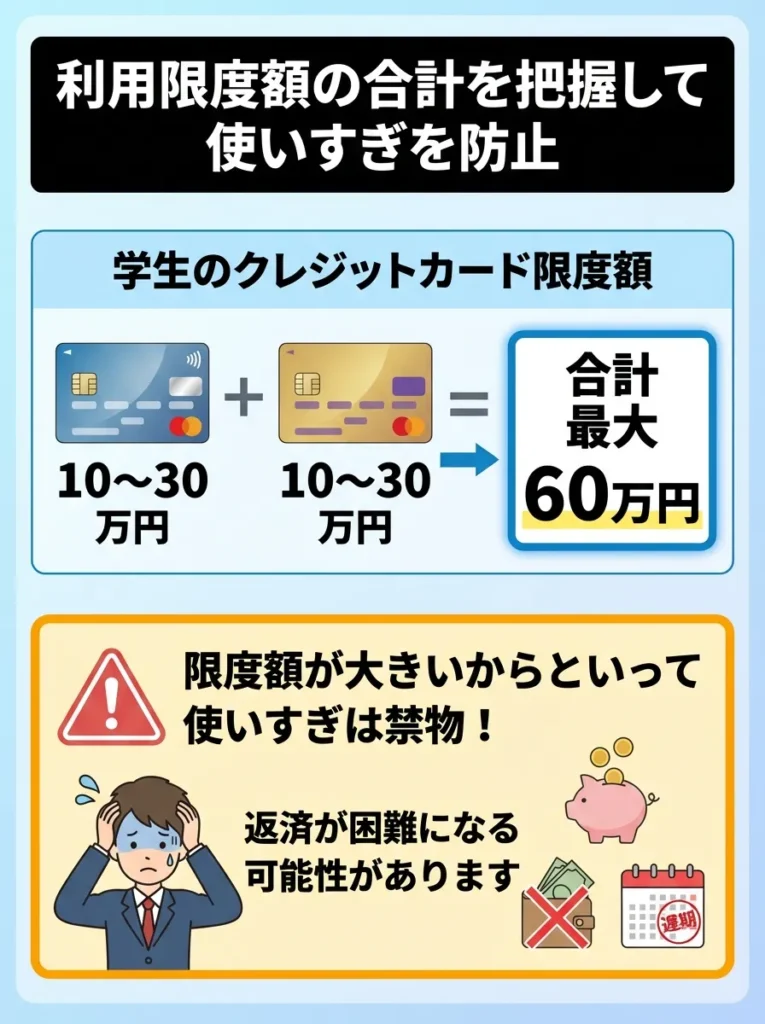

利用限度額の合計を把握して使いすぎを防止

2枚のカードを持つと、利用限度額の合計が大きくなります。学生の場合、1枚あたり10〜30万円程度の限度額が設定されることが多く、2枚で最大60万円程度まで使える計算になります。

しかし、限度額が大きいからといって使いすぎてしまうと、返済が困難になる可能性があります。アルバイト収入や仕送りの範囲内で計画的に利用することが重要です。

- 月の利用上限額を決めてそれを厳守

- 高額な買い物をする前に本当に必要かを検討

- リボ払いは極力使わず、一括払いまたは2回払いを基本とする

- 定期的に利用明細をチェックして支出を見直す

学生がクレジットカードの審査に通りやすくなる5つのコツ

学生がクレジットカードの審査に通るためには、いくつかのポイントを押さえることが重要です。特に2枚目のカードは1枚目よりも審査が厳しくなる傾向があるため、事前に対策を講じておくことが大切です。

利用限度額を意識し、毎月の支出を記録して管理しましょう。

限度額を超えないように、予算を立てるのが大切なのよ。今、あなたが支出している額を入力することでどれくらいのポイントが貯まるのかわかるツールをまずは利用してみてください。

現時点でどれくらい審査に通過する可能性があるのか以下でチェックしてみてください。

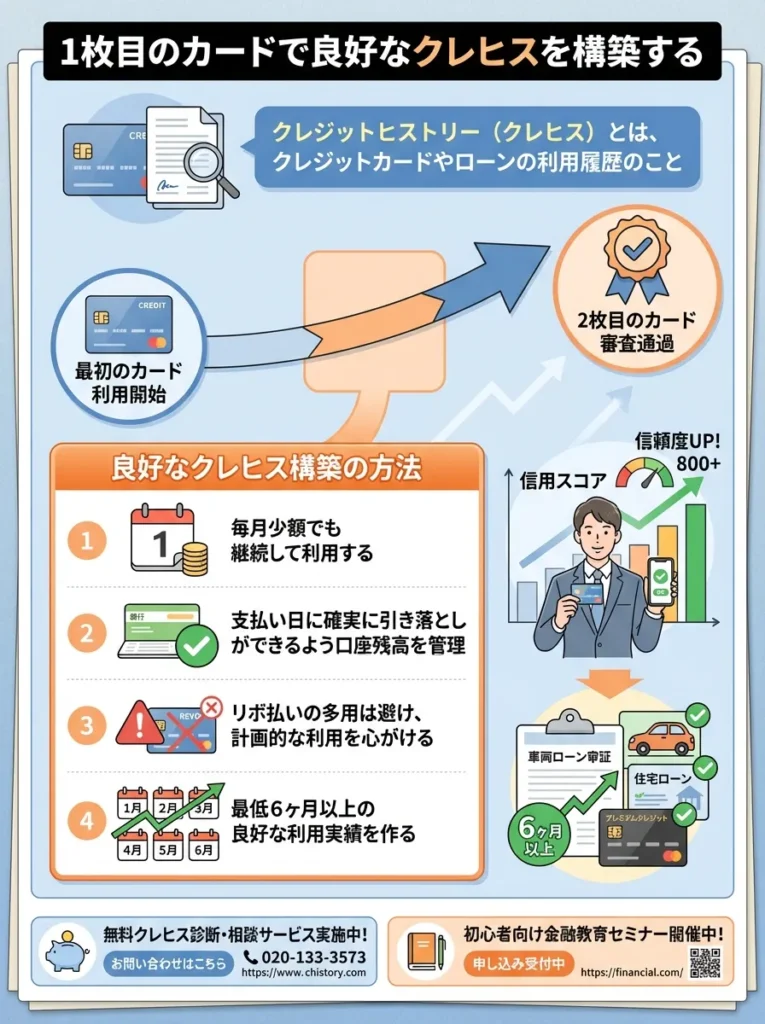

1枚目のカードで良好なクレヒスを構築する

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴のことです。1枚目のカードで遅延なく支払いを続けることで、良好なクレヒスが構築され、2枚目の審査に有利になります。

- 毎月少額でも継続して利用する

- 支払い日に確実に引き落としができるよう口座残高を管理

- リボ払いの多用は避け、計画的な利用を心がける

- 最低6ヶ月以上の良好な利用実績を作る

支払いは自動引き落としに設定し、遅延を防ぎましょう。

利用限度額を意識して、無理のない範囲で使うことが大切よ。

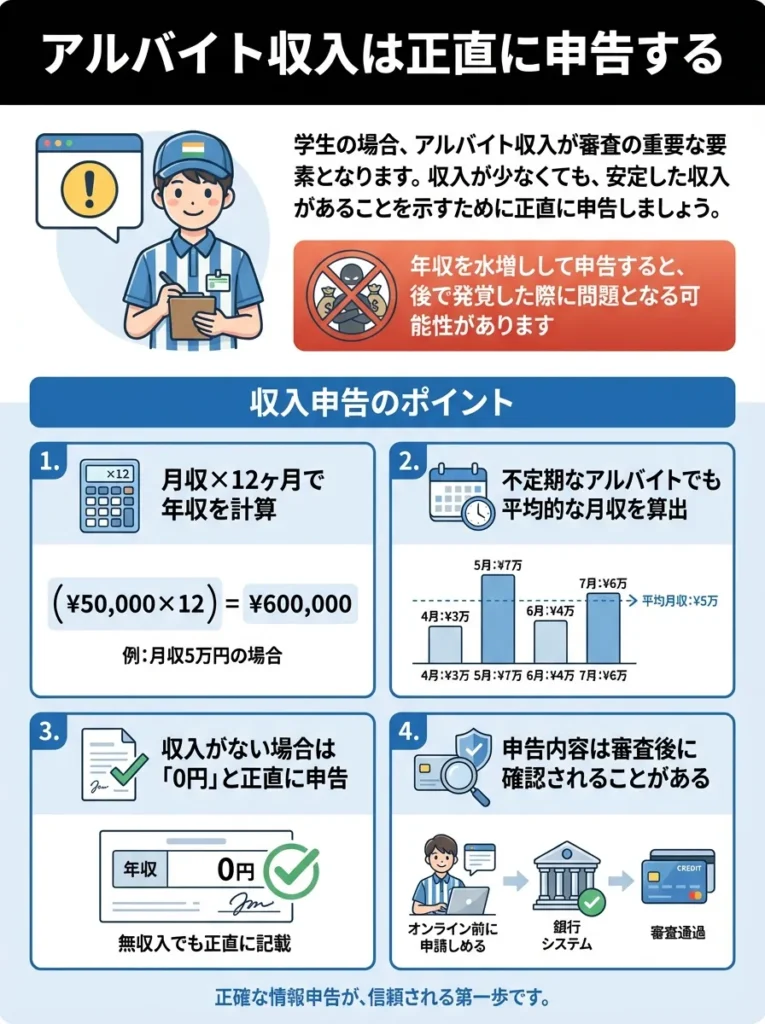

アルバイト収入は正直に申告する

学生の場合、アルバイト収入が審査の重要な要素となります。収入が少なくても、安定した収入があることを示すために正直に申告しましょう。年収を水増しして申告すると、後で発覚した際に問題となる可能性があります。

- 月収×12ヶ月で年収を計算

- 不定期なアルバイトでも平均的な月収を算出

- 収入がない場合は「0円」と正直に申告

- 親の年収について聞かれた場合も正確に答える

安定した収入を示すために、過去の収入実績も考慮に入れましょう。

アルバイトの勤務状況を具体的に伝えることも大事なのよ。

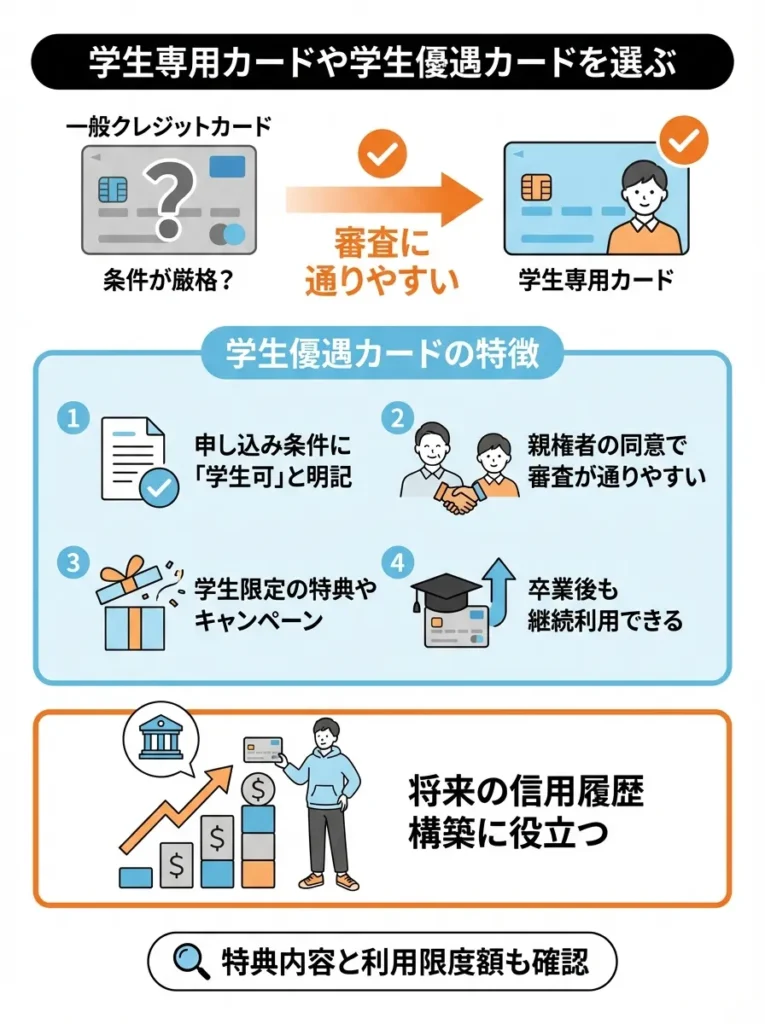

学生専用カードや学生優遇カードを選ぶ

一般向けのカードよりも、学生専用カードや学生を優遇しているカードの方が審査に通りやすい傾向があります。これらのカードは学生の属性を前提として作られているため、収入が少なくても審査基準が緩やかになっています。

- 申し込み条件に「学生可」と明記されている

- 親権者の同意で審査が通りやすくなる

- 学生限定の特典やキャンペーンがある

- 卒業後も継続利用できる仕組みがある

学生専用カードは将来の信用履歴構築に役立ちますので、利用をお勧めします。

カードの特典内容だけでなく、利用限度額も確認しておくと安心なのよ。

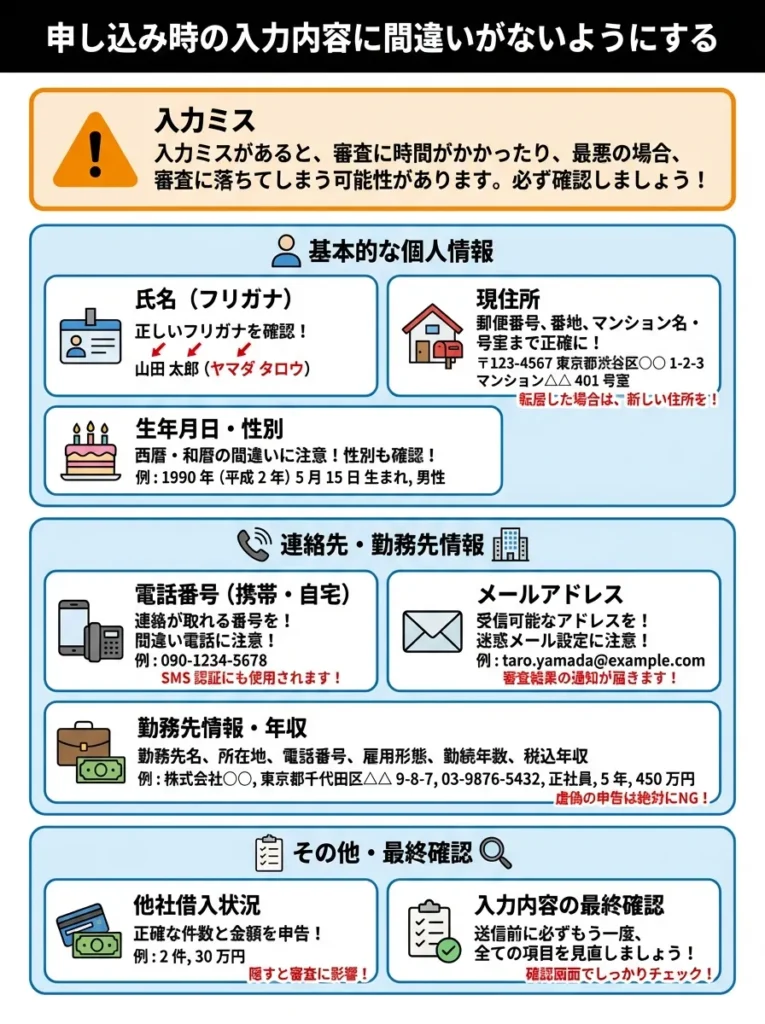

申し込み時の入力内容に間違いがないようにする

申し込みフォームの入力ミスや虚偽申告は、審査落ちの原因となります。特に以下の項目は慎重に入力しましょう。

- 氏名、生年月日(身分証明書と完全に一致させる)

- 住所(現在住んでいる住所を正確に)

- 連絡先電話番号(確実に連絡が取れる番号)

- 学校名、学年、卒業予定年月

- アルバイト先情報(正式な会社名、勤続期間)

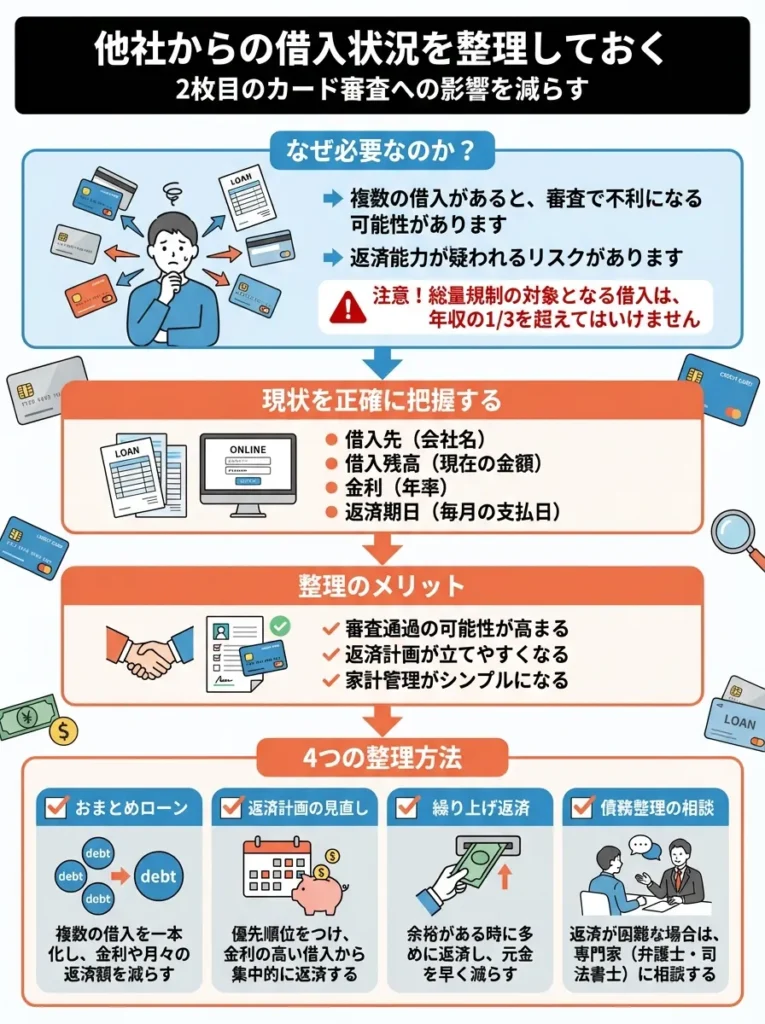

他社からの借入状況を整理しておく

クレジットカードのキャッシング枠や消費者金融からの借入がある場合、2枚目のカード審査に影響する可能性があります。不要なキャッシング枠は0円に設定し、借入がある場合は可能な限り完済しておきましょう。

- 他のクレジットカードのキャッシング枠を0円に設定

- 消費者金融からの借入がある場合は完済を優先

- 奨学金は借入として申告する必要がある場合があるため確認

- 携帯電話の分割払いも信用情報に記録されるため注意

学生の2枚持ちに関するよくある質問と回答

学生がクレジットカードを2枚持つことについて、よく寄せられる質問とその回答をまとめました。これらの情報を参考に、安心してクレジットカードライフを始めてください。

借入状況を整理することで、信用スコアの改善が期待できますので、慎重に管理してください。

キャッシング枠は使わないなら思い切って解約するのが大事よ。

学生は最大何枚までクレジットカードを持てるの

法律上、クレジットカードの保有枚数に上限はありません。しかし、学生の場合は収入や返済能力を考慮すると、実用的には2〜3枚程度が適切とされています。

一般社団法人日本クレジット協会の統計によると、成人の平均保有枚数は約3枚となっていますが、学生の場合は収入が限られているため、管理しやすい2枚程度から始めることをおすすめします。

カード会社も学生の属性を考慮して審査を行うため、3枚目以降は審査が厳しくなる傾向があります。まずは2枚でしっかりと実績を作ることが重要です。

クレジットカードの利用履歴は信用スコアに影響しますので、計画的に利用しましょう。

利用額は少なくても、毎月必ず返済することが大切よ。信頼を築く第一歩なのよ。

2枚目のカードは1枚目より審査が厳しいの

一般的に、2枚目のカードの審査は1枚目よりもやや厳しくなる傾向があります。これは、すでに他社で利用枠を持っているため、返済能力をより慎重に審査する必要があるからです。

ただし、1枚目のカードで良好な利用実績があれば、それがプラス材料となって審査に通りやすくなります。重要なのは、1枚目のカードで遅延なく支払いを続け、適度に利用することです。

2枚目の審査に通りやすくするためには、1枚目のカードを最低6ヶ月程度利用してから申し込むことをおすすめします。

2枚目のカードは信用情報に影響しますので、慎重に選びましょう。

カードの特典は、利用目的に合っているかも大切なのよね。

親にバレずにクレジットカードを作ることはできるの

18歳以上の学生であれば、親の同意なしでクレジットカードを作ることは法律上可能です。しかし、多くのカード会社では学生の場合、審査過程で親権者への確認連絡を行うことがあります。

また、実家暮らしの場合、カードが自宅に郵送されるため、親にバレる可能性が高くなります。親との関係性にもよりますが、トラブルを避けるためにも事前に相談することをおすすめします。

クレジットカードは正しく利用すれば便利なツールですし、学生のうちから金融リテラシーを身につけることは将来にとってもプラスになります。

親にバレないようにするなら、通信先住所を工夫することが重要です。

カードの利用明細を見られないように、スマホ通知の設定も確認してね。

利用限度額が低すぎる場合はどうすれば良いの

学生のクレジットカードは、初回審査では10〜30万円程度の利用限度額が設定されることが多いです。この金額で不足を感じる場合は、以下の方法で限度額の増額を検討できます。

- 6ヶ月以上の良好な利用実績を作ってから増額申請

- アルバイト収入が増えた場合は収入情報を更新

- 卒業が近づいて就職が決まった場合は就職先情報を提供

- 2枚目のカードを作って実質的な利用可能額を増やす

ただし、限度額が低く設定されているのは、カード会社が学生の返済能力を慎重に判断している結果でもあります。無理に高額な限度額を求めるよりも、計画的な利用を心がけることが重要です。

限度額増額の申請は、収入や利用実績を正確に伝えることが重要です。

増額後の利用は慎重にね。無理のない範囲で使うことが大切なのよ。

卒業後もそのままカードを使い続けられるの

多くの学生向けクレジットカードは、卒業後も継続して利用できます。ただし、以下の点に注意が必要です。

- 年会費が発生する場合がある(学生専用カードから一般カードへの切り替え)

- 利用限度額が見直される場合がある

- 学生限定の特典が終了する場合がある

- 就職先の情報提供が求められる場合がある

卒業が近づいたら、各カード会社に卒業後の条件を確認し、必要に応じてカードの見直しを行いましょう。就職先が決まっている場合は、社会人向けの特典が充実したカードへの切り替えも検討できます。

まとめ|学生こそクレジットカード2枚持ちでお得な大学生活を

学生にとってクレジットカードの2枚持ちは、コストをかけずに多くのメリットを享受できる最適な選択肢です。年会費無料のカードが豊富にあり、それぞれの特徴を活かして使い分けることで、限られた支出でも効率的にポイントを貯められます。

この記事でご紹介した6つの組み合わせパターンから、自分の生活スタイルに最も適したものを選んで、お得で安全なクレジットカードライフを始めてください。

ただし、クレジットカードは便利な一方で、使い方を間違えると経済的な問題を引き起こす可能性もあります。利用金額の管理、支払い日の確認、計画的な利用を心がけて、学生時代から良好な信用を積み重ねていくことが重要です。

適切にクレジットカードを活用することで、学生生活をより豊かで便利なものにできるでしょう。ポイントで貯めたお金は、教材費や旅行費用、就職活動費用などに充てることができ、限られた学生予算の大きな助けとなるはずです。

卒業後の収入に応じて、利用限度額が変更される可能性がありますので注意が必要です。

卒業後はクレジットスコアが影響するから、使い方に気をつける必要があるわね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております