・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

年会費無料で1.2%の高還元率を誇るリクルートカードですが、実は2枚同時に保有することで、さらなるメリットを享受できることをご存知でしょうか。特に電子マネーチャージの月間限度額を3万円から6万円に倍増できる点は、多くの利用者にとって魅力的な特典です。

この記事では、リクルートカード2枚持ちの具体的なメリット・デメリット、申込方法、そして実際の活用方法まで、包括的に解説します。電子マネーを頻繁に利用する方や、ポイント還元率を最大化したい方は、ぜひ最後までご覧ください。

- 電子マネーチャージ限度額:月3万円 → 月6万円に倍増

- ポイント合算:同一リクルートIDで自動統合

- 利用シーンの拡大:JCB + Visa/Mastercardの組み合わせ

- リスク分散:カード破損や磁気不良への備え

「Pontaポイントやdポイントをもっと貯めたい」

リクルートカード(JCB)

無料で申し込む

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

リクルートカードの基本情報

2枚持ちのメリットを理解するために、まずはリクルートカードの基本的なスペックを確認しましょう。年会費無料で1.2%の高還元率を誇るこのカードは、国際ブランドによって発行会社が異なる点が特徴的です。

この発行会社の違いこそが、2枚持ちを可能にする重要なポイントとなります。また、各ブランドによって電子マネーチャージの対応状況や還元率にも違いがあるため、組み合わせを考慮することでより効率的なポイント獲得が可能になります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.2% |

| 国際ブランド | JCB、VISA、Mastercard |

| 発行会社 | JCB:㈱ジェーシービー VISA・Mastercard:三菱UFJニコス |

| 電子マネーチャージ限度額 | 月30,000円(2枚持ちで60,000円) |

2枚持ちのメリットを享受するために、利用状況をしっかり把握しましょう。

リクルートカードのポイント、有効期限も気にして使うことが大切よ。

ブランド別の特徴

JCBブランド

- ETCカード発行手数料:無料

- タッチ決済対応

- 電子マネーチャージ還元率:0.75%

- モバ即対応(最短5分発行)

VISA・Mastercard

- ETCカード発行手数料:1,100円

- タッチ決済非対応

- 電子マネーチャージ還元率:1.2%

- 海外利用に強い

リクルートカードでなぜ2枚持ちが可能なのか?

多くのクレジットカードでは、同じカードブランドの重複申込みは認められていません。しかし、リクルートカードには特殊な事情があります。JCBブランドは株式会社ジェーシービーが、VISA・Mastercardブランドは三菱UFJニコスが発行するという、発行会社の違いが存在するのです。

この発行会社の違いにより、リクルートカードでは最大2枚まで(JCB1枚+VISA/Mastercard1枚)の保有が認められています。ただし、VISA・Mastercardの2枚持ちは同じ発行会社のため不可能です。この制度を活用することで、様々なメリットを享受できるのです。

| 組み合わせ | 可否 | 理由 |

|---|---|---|

| JCB + VISA | ○ 可能 | 発行会社が異なる |

| JCB + Mastercard | ○ 可能 | 発行会社が異なる |

| VISA + Mastercard | × 不可 | 同じ発行会社 |

重要なポイント: リクルートカードの公式ヘルプページでも明記されている通り、「一つのリクルートIDでリクルートカードJCB・Mastercard(R)またはVisaを申し込むと同じリクルートIDに、カードご利用のポイントが、まとめて加算されます」という仕組みになっています。

リクルートカード2枚持ちの8つのメリット

リクルートカードの2枚持ちには、単純に「カードが2枚ある」ということ以上の大きなメリットがあります。特に電子マネーチャージ限度額の倍増は、月に3万円以上電子マネーを利用する方にとって非常に魅力的な特典です。以下、具体的なメリットを詳しく解説していきます。

ETCカードの発行手数料が無料でも、利用条件や年会費を確認すべきです。

タッチ決済の便利さだけでなく、安全性にも気を付けてね。

メリット① 電子マネーチャージ限度額の増加

リクルートカード2枚持ちの最大のメリットは、電子マネーチャージでポイント還元を受けられる月間限度額が増加する可能性があることです。たとえば電子マネーチャージを毎月上限まで利用した場合、年間で最大4,320円分※(6万円×1.2%×12ヶ月)相当のポイントが追加で獲得できる計算になります。

特にnanacoやモバイルSuicaを日常的に利用している方にとって、この限度額の増加は家計に大きなメリットをもたらします。公共料金の支払いや日用品の購入で電子マネーを多用する場合、月3万円の上限はすぐに到達してしまうためです。

※審査結果により設定される利用限度額は個人により異なります

※実際の獲得ポイントは個人の利用状況により異なります

※電子マネーチャージによるポイント付与条件は変更される可能性があります

電子マネーチャージ還元率比較

JCBブランド

- nanaco:0.75%還元

- モバイルSuica:0.75%還元

- 月間上限:30,000円

VISA・Mastercard

- nanaco:1.2%還元

- 楽天Edy:1.2%還元

- モバイルSuica:1.2%還元

- 月間上限:30,000円

電子マネー利用の際は、ポイント還元率の確認を忘れずに行いましょう。

利用する電子マネーの特典をしっかり把握しておくことが大事ですわね。

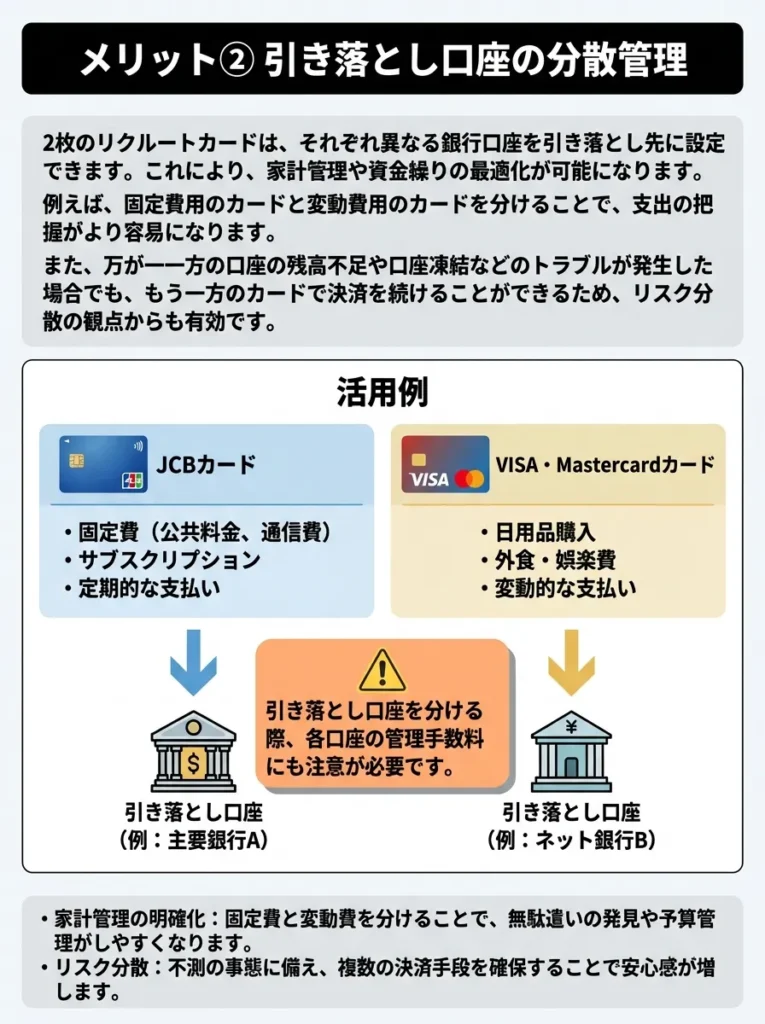

メリット② 引き落とし口座の分散管理

2枚のリクルートカードは、それぞれ異なる銀行口座を引き落とし先に設定できます。これにより、家計管理や資金繰りの最適化が可能になります。例えば、固定費用のカードと変動費用のカードを分けることで、支出の把握がより容易になります。

また、万が一一方の口座の残高不足や口座凍結などのトラブルが発生した場合でも、もう一方のカードで決済を続けることができるため、リスク分散の観点からも有効です。

活用例

JCBカード

- 固定費(公共料金、通信費)

- サブスクリプション

- 定期的な支払い

VISA・Mastercardカード

- 日用品購入

- 外食・娯楽費

- 変動的な支払い

引き落とし口座を分ける際、各口座の管理手数料にも注意が必要です。

支出の把握を楽にするために、カードの使い分けを計画的にしてね。

メリット③ 利用シーンの大幅拡大

JCBブランドは国内では強いものの、海外では利用できない店舗が多いという制限があります。一方、VISA・Mastercardは世界中で幅広く利用できます。この2つを組み合わせることで、国内外を問わずあらゆる場面でリクルートカードの恩恵を受けることができます。

利用場面の使い分け

JCB最適 国内店舗、タッチ決済対応店舗、Apple Pay利用時

VISA/Master最適 海外旅行時、電子マネーチャージ、一部のネットサービス

利用シーンに応じたカードの使い分けを徹底することが重要です。

海外ではJCBが使えないことが多いから、事前に確認しておくと安心ね。

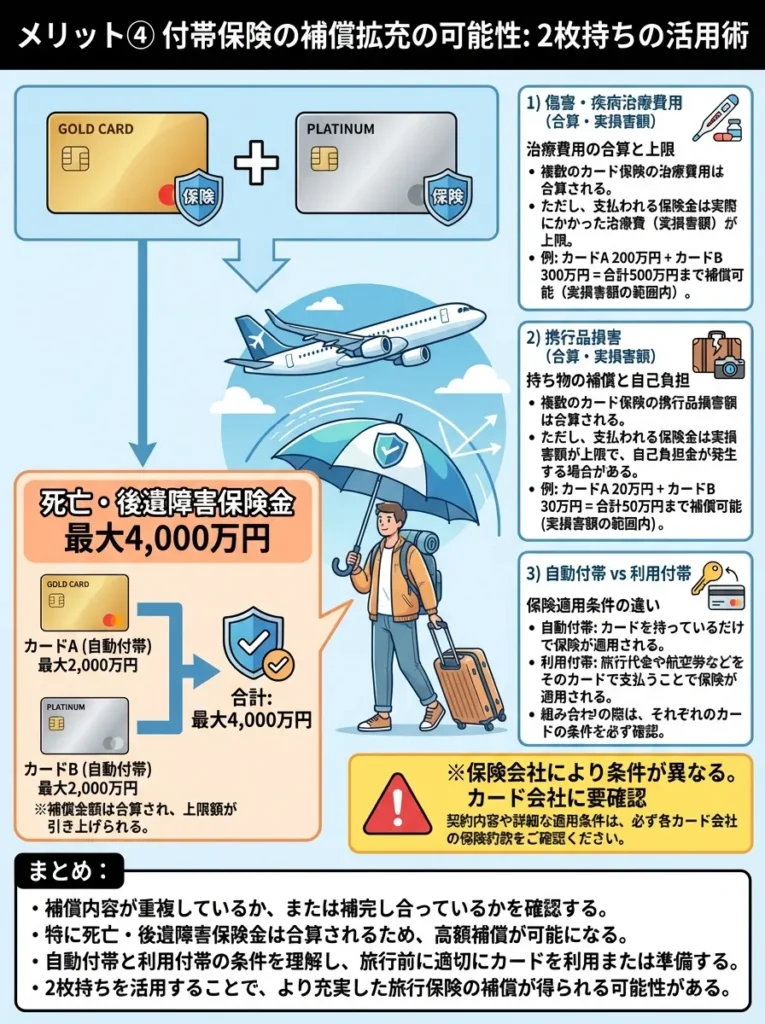

メリット④ 付帯保険の補償拡充の可能性

海外旅行傷害保険について、2枚のカードそれぞれに付帯する保険が適用される場合があります。死亡・後遺障害保険金は合算され最大4,000万円の補償となる可能性がありますが、傷害治療費用や疾病治療費用などは実際に支払った損害額が上限となります。

※保険の適用条件、補償内容、保険金の支払い方法は各カード会社・保険会社により異なりますので、詳細は必ずカード会社にご確認ください。また、利用付帯・自動付帯の条件も事前にご確認ください。

保険の適用条件を確認し、二重適用を見逃さないようにしましょう。

補償内容が重複しているか、しっかり確認することが大切よ。

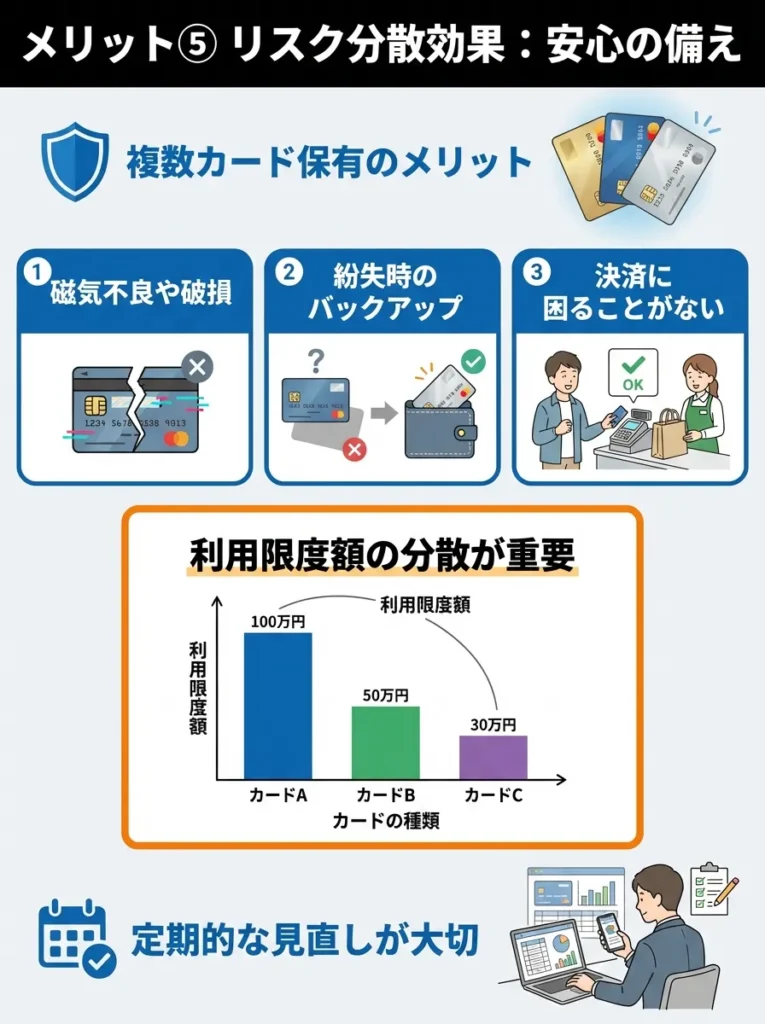

メリット⑤ リスク分散効果

磁気不良や破損、紛失時のバックアップとして機能し、決済に困ることがありません。

複数のカードを持つことで、利用限度額を分散することが重要です。

カードの利用状況を定期的に見直すことが大切なのよ。

メリット⑥ ポイント合算効果

2枚のカード利用分のポイントが自動的に合算され、効率的にポイントを貯められます。

合算できるポイントの上限や条件を事前に確認することが重要です。

ポイントの合算だけでなく、利用先のバリエーションも大切にしたいわね。

メリット⑦ 利用限度額の実質増加

それぞれ個別に限度額が設定されるため、合計で利用できる金額が増える可能性があります。

リクルートカードのデメリットと注意点

リクルートカード2枚持ちには多くのメリットがありますが、一方でいくつかのデメリットや注意すべき点も存在します。これらを事前に理解しておくことで、より適切な判断ができます。

特に管理の複雑さや年会費の考慮、審査の重複などは、申込前に十分検討すべき要素です。以下、主なデメリットと対策方法について詳しく解説します。

限度額が増えても、返済能力を超えないよう注意が必要です。

上限が増えても、計画的な利用が大切なのよ〜。

管理の複雑さ

2枚のカードの利用状況、引き落とし日、限度額などを個別に管理する必要があります。

対策: 家計簿アプリや表計算ソフトで一元管理。カード利用明細の定期チェック。

引き落とし口座の残高管理も忘れずに行いましょう。

利用限度額だけでなく、利用状況の見える化が大切よね。

ETCカード発行手数料

VISA・Mastercardブランドでは1,100円のETCカード発行手数料が必要です。

対策: ETCカードが必要な場合はJCBブランドから発行。または手数料を考慮して判断。

ETCカードの発行手数料は、長期的利用でコストに影響します。慎重に選びましょう。

カードのブランドによってサービス内容が違うから、しっかり比較してね。

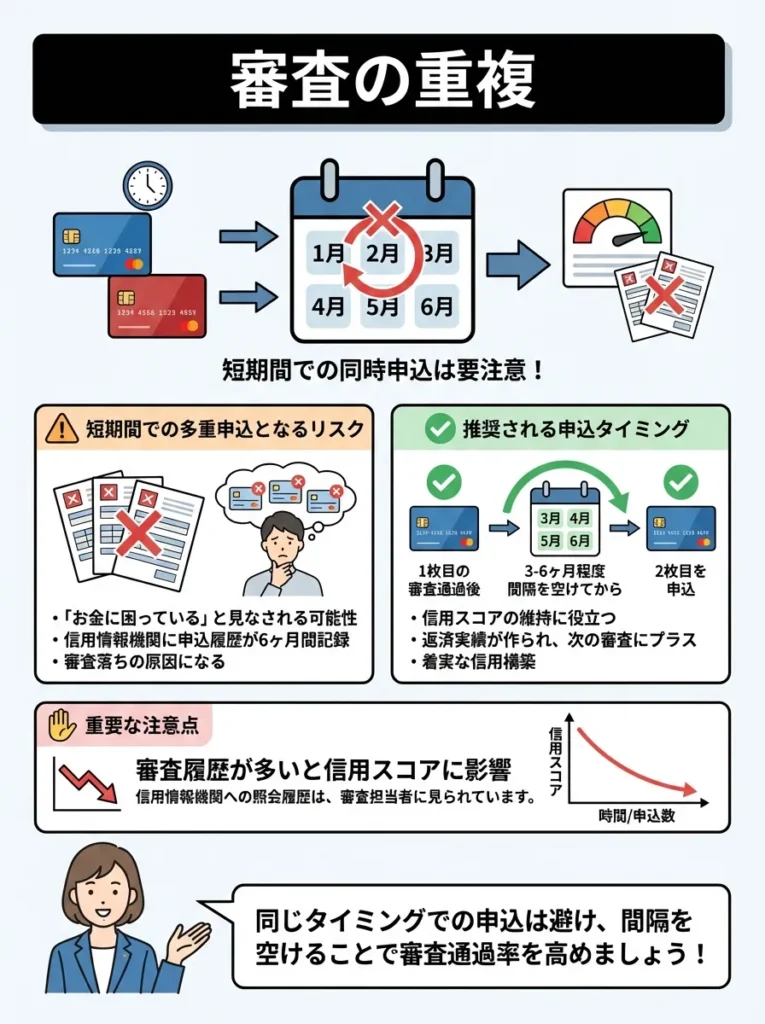

審査の重複

2枚目の申込時にも審査があり、短期間での多重申込となるリスクがあります。

対策: 1枚目の審査通過後、3-6ヶ月程度間隔を空けてから2枚目を申込。

審査履歴が多いと信用スコアに影響が出ますので注意が必要です。

同じタイミングでの申込は避けて、信用を大切にするのがポイントよ。

デメリット回避のポイント

- カード管理アプリを活用して支出を一元管理

- 引き落とし口座の残高管理を徹底

- 年間利用額を試算してメリットが上回ることを確認

最適なブランド組み合わせ

リクルートカード2枚持ちにおいて、どの国際ブランドを組み合わせるかは非常に重要な選択です。JCB + VISAかJCB + Mastercardの2つの選択肢がありますが、それぞれに特徴があります。

選択の基準となるのは、普段の利用シーン、海外渡航の頻度、電子マネーの利用状況、ETCカードの必要性などです。以下の比較表と解説を参考に、最適な組み合わせを選択しましょう。

| 比較項目 | JCB + VISA | JCB + Mastercard |

|---|---|---|

| 海外利用 | ◎ 幅広く対応 | ○ 良好 |

| ネット決済 | ○ 良好 | ○ 良好 |

| 電子マネー対応 | ○ 豊富 | ○ 豊富 |

| 特典・優待 | ○ 標準的 | ○ 標準的 |

カード管理アプリのセキュリティ設定を見直して、情報漏洩を防ぎましょう。

引き落とし口座の残高管理は、定期的に確認することが大切なのよ。

JCB + VISA(推奨)

-765x1024.webp)

おすすめの人

- 海外渡航機会が多い

- ネット決済を頻繁に利用

- オールラウンドな使い勝手を重視

主な特徴

- 世界シェア1位のVISAで安心

- JCBの国内特典も享受

- バランスの取れた組み合わせ

海外での利用時の手数料を事前に確認しておくことが重要です。

ネット決済のセキュリティ対策も忘れずに気をつけてね。

JCB + Mastercard

おすすめの人

- ヨーロッパ方面への渡航が多い

- Mastercardの特典を重視

- コストコ利用頻度が高い

主な特徴

- ヨーロッパ圏で強い

- コストコで利用可能

- 為替レートが有利な場合がある

利用可能な特典や保険内容を事前にしっかり比較検討してください。

カードの国際ブランドによって使える場所が変わるから、事前に確認しておくと安心ね。

編集部推奨の組み合わせ

総合的に考慮すると、JCB + VISAの組み合わせを推奨します。VISAの世界的な加盟店の多さと、JCBの国内での充実したサービスを両立できるため、あらゆる場面で活用できます。特に初めて2枚持ちを検討する方にはこの組み合わせが最適です。

リクルートカード2枚目の申込方法と手順

リクルートカード2枚目の申込みは、基本的には1枚目と同じ手続きですが、いくつか注意すべき点があります。最も重要なのは、必ず同じリクルートIDを使用することです。異なるIDで申込むと、ポイントの合算ができなくなってしまいます。

また、審査の観点から、1枚目の発行から一定期間を空けることをおすすめします。短期間での多重申込は審査に不利に働く可能性があるためです。以下、具体的な手順を詳しく解説します。

JCBとVISAの利用シーンを明確に分けることで、無駄なコストを抑えられます。

国内と海外でのサービスの違いを把握して、最適な使い方を考えるといいわね。

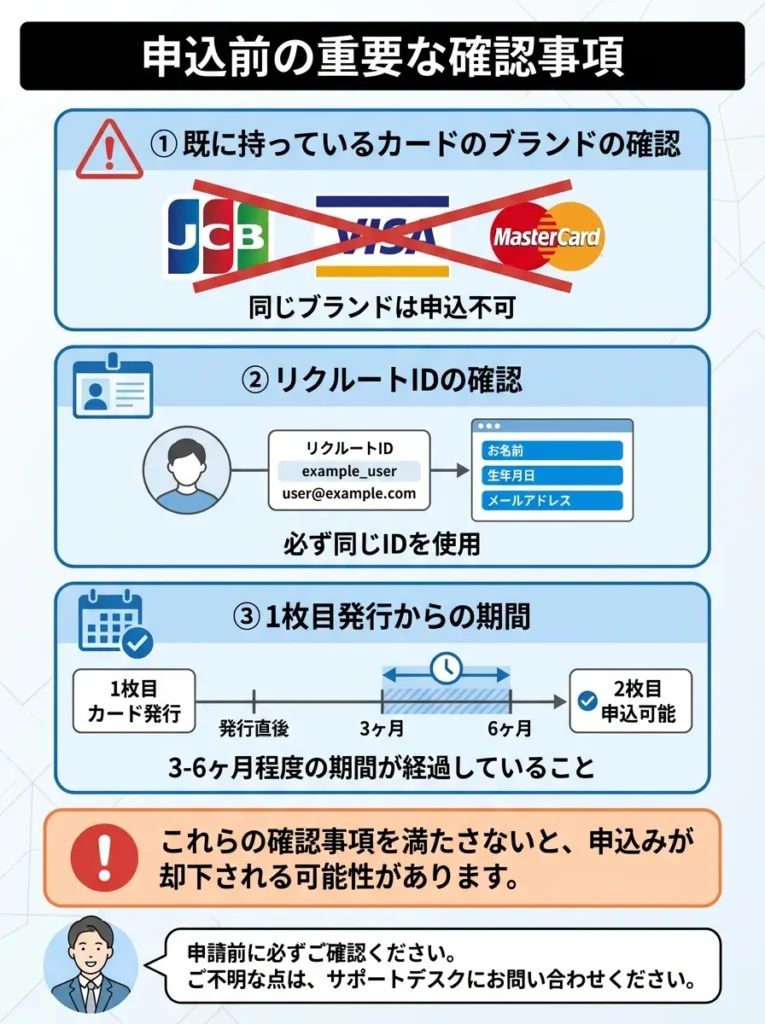

申込前の重要な確認事項

- 既に持っているカードのブランドの確認(同じブランドは申込不可)

- リクルートIDの確認(必ず同じIDを使用)

- 1枚目発行から3-6ヶ月程度の期間が経過していること

リクルートカード公式サイトにアクセス

リクルートカード公式サイトから「カードのお申し込み」をクリックします。

ポイント:必ず公式サイトからの申込みを行いましょう。

公式サイトからの申し込みで、特典やキャンペーン情報を確認できます。

公式サイトをチェックすると、隠れた特典が見つかるかもしれないわね。

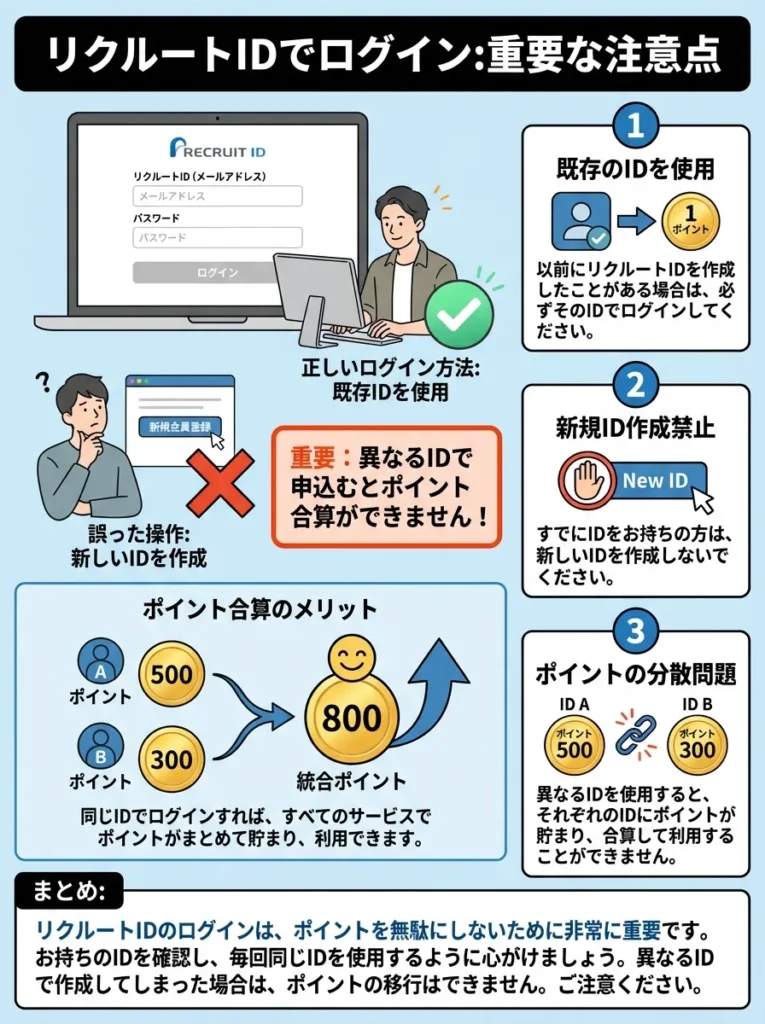

リクルートIDでログイン

既存のリクルートIDとパスワードでログインします。新規IDは作成しないよう注意してください。

重要:異なるIDで申込むとポイント合算ができません。

異なるIDでの申込はポイントの分散につながりますので、注意が必要です。

リクルートIDを統一することで、ポイント合算がスムーズになるのよ。

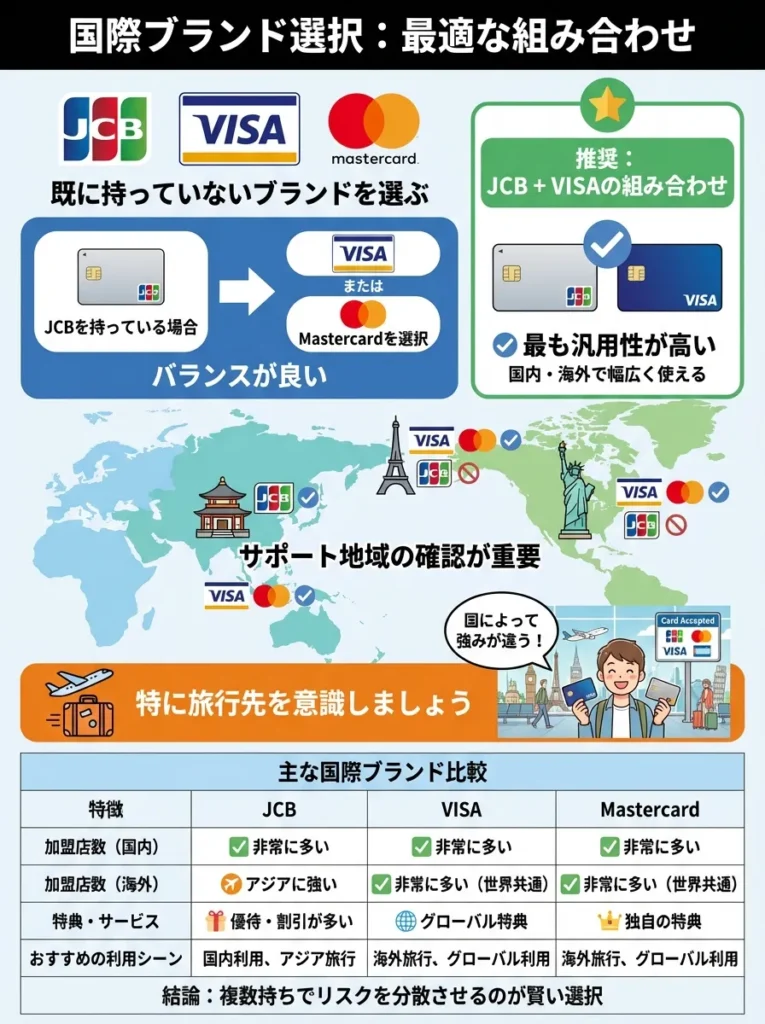

国際ブランド選択

既に持っていないブランド(JCBを持っている場合はVISAまたはMastercard)を選択します。

推奨:JCB + VISAの組み合わせが最も汎用性が高いです。

国際ブランドのサポート地域を確認することが重要です。特に旅行先を意識しましょう。

ブランドによって特典内容が異なるから、よく比較して選ぶことが大事よ。

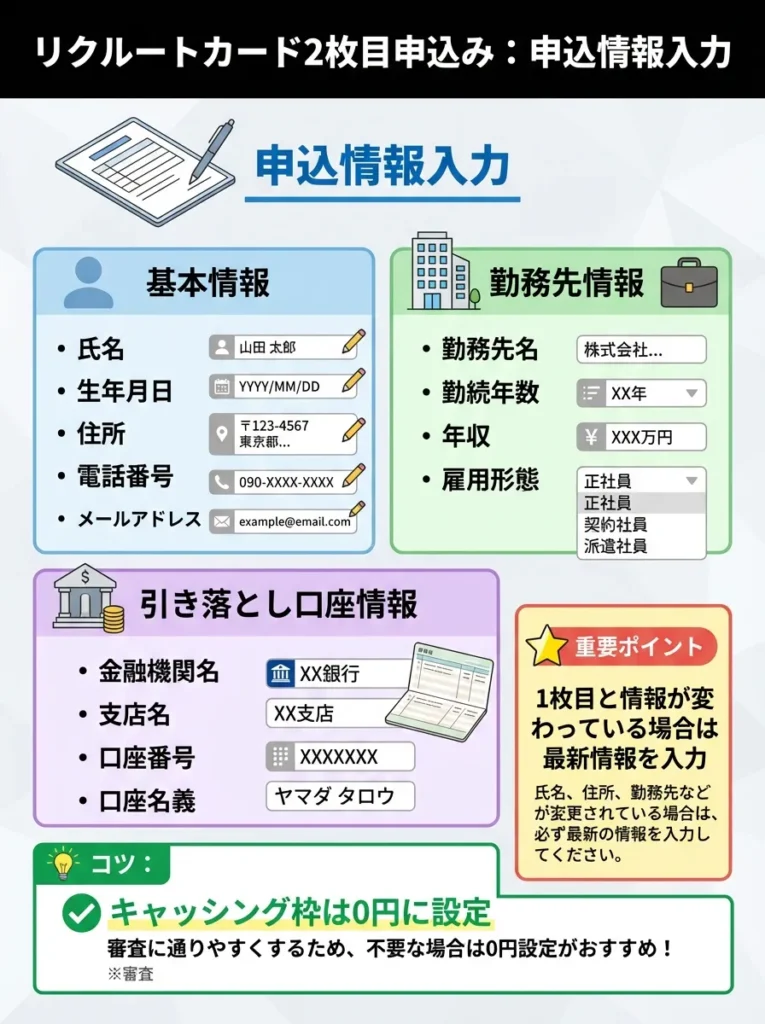

申込情報入力

基本情報、勤務先情報、引き落とし口座情報を入力します。1枚目と情報が変わっている場合は最新の情報を入力してください。

コツ:キャッシング枠は0円に設定すると審査がスムーズです。

審査・カード発行

申込完了後、審査が行われます。問題なければ1-2週間程度でカードが届きます。

目安:JCBなら最短5分、VISA・Mastercardなら数日で結果通知。

信用情報の正確性を確認してから申込むことが大切です。

審査基準はカード会社によって違うから、事前にチェックしておくと安心ね。

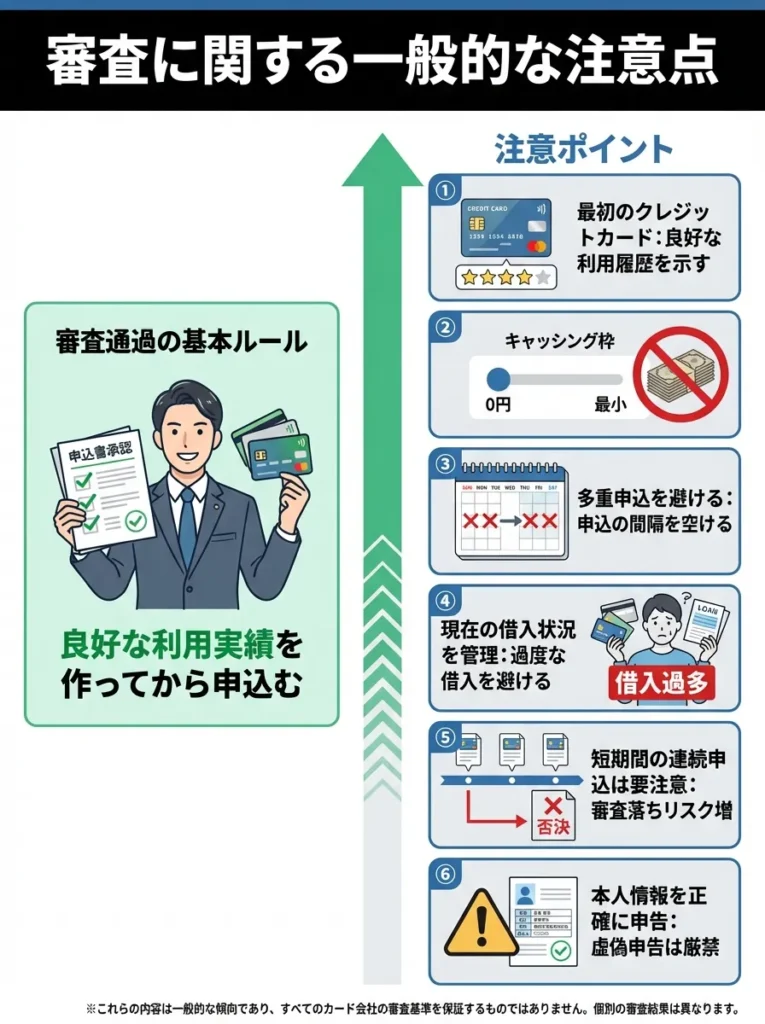

審査に関する一般的な注意点

- 1枚目のカードで良好な利用実績を作ってから申込む

- キャッシング枠の設定は必要最小限にする(不要な場合は0円)

- 短期間に複数のカードを申し込まない

- 申込情報は正確に記入する

- 収入情報は最新かつ正確な内容を記載する

- 在籍確認に備える

※審査結果は個人の信用情報、年収、他社借入状況等により総合的に判断されます

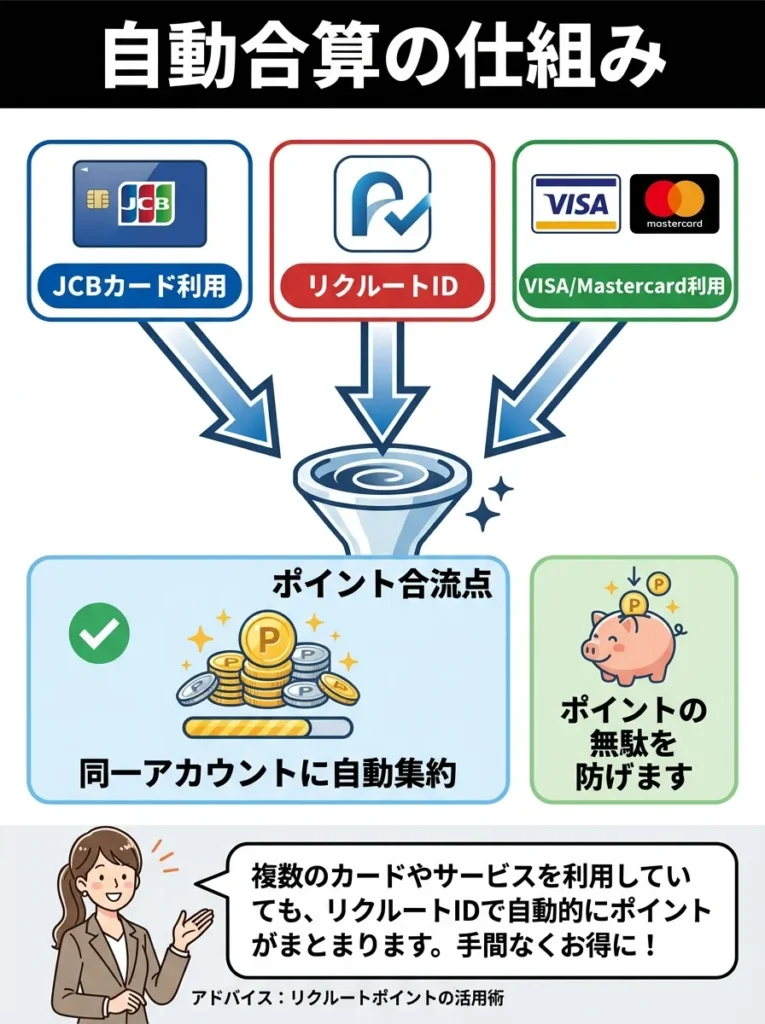

ポイント合算システムの詳細

リクルートカード2枚持ちの大きな魅力の一つが、獲得したポイントが自動的に合算される仕組みです。同一のリクルートIDで発行されたカードであれば、JCBブランドとVISA・Mastercardブランドの利用分が全て同じアカウントに集約されます。

この仕組みにより、ポイントを分散させることなく効率的に貯めることができ、交換や利用時の利便性も大幅に向上します。以下、ポイント合算システムの詳細とメリットについて解説します。

審査内容はカード会社によって異なるため、事前に条件を確認することが重要です。

自分の信用情報を事前にチェックしておくと安心ですわね。

自動合算の仕組み

リクルートカードで獲得したリクルートポイントは、以下の流れで自動的に合算されます。

JCBカード利用リクルートIDVISA/Mastercard利用

↓

同一アカウントに自動集約

自動合算の仕組みを理解することで、ポイントの無駄を防げます。

合算されるタイミングを把握しておくと、使い方がスムーズになるわね。

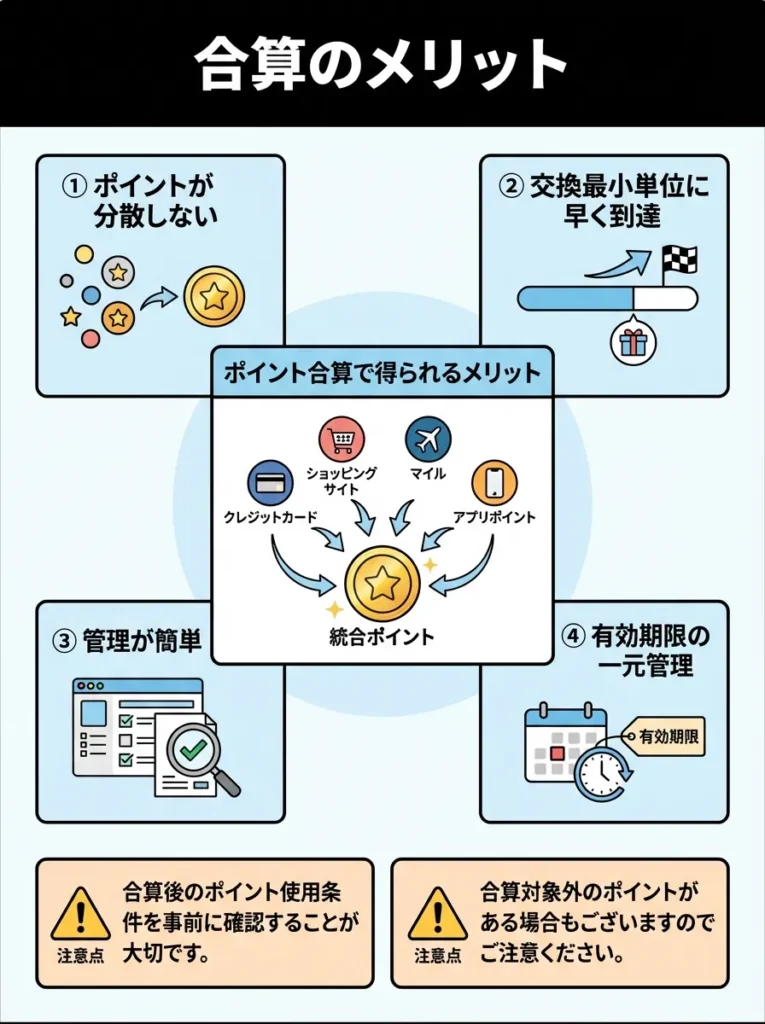

合算のメリット

- ポイントが分散しない

- 交換最小単位に早く到達

- 管理が簡単

- 有効期限の一元管理

合算後のポイント使用条件を事前に確認することが大切です。

合算することで得られる特典が本当にお得か、再確認しておくといいわね。

ポイント活用方法

- Pontaポイントに等価交換

- dポイントに等価交換

- じゃらんで宿泊予約

- ホットペッパーで利用

各ポイントの交換レートを比較し、最も価値が高い方法を選ぶべきです。

利用先の特典やキャンペーンをチェックして、賢くポイントを使うのが大事ですわね。

月別ポイント獲得シミュレーション

以下の表は、リクルートカード2枚を使い分けた場合の月別ポイント獲得例です。電子マネーチャージ上限の恩恵を最大限に活用した場合の試算になります。

| 利用項目 | JCBカード | VISA/Mastercard | 合計ポイント |

|---|---|---|---|

| 電子マネーチャージ | 30,000円×0.75%=225P | 30,000円×1.2%=360P | 585P |

| 通常ショッピング | 50,000円×1.2%=600P | 50,000円×1.2%=600P | 1,200P |

| 月間合計 | 825P | 960P | 1,785P |

※上記は1カード利用の場合との比較で、年間約4,320円分(360P×12ヶ月)のポイントが追加で獲得できる計算になります。

よくある質問(FAQ)

-1024x572.webp)

電子マネーチャージの上限を把握し、計画的に利用することが重要です。

ポイント獲得のシミュレーションだけでなく、実際の支出パターンも考慮してね。

リクルートカードは本当に2枚持てるのですか?

はい、可能です。JCBブランド1枚とVISA・Mastercardブランド1枚の組み合わせで最大2枚まで保有できます。これは発行会社が異なるためです。ただし、VISA・Mastercardの2枚持ちは同じ発行会社のため不可能です。

2枚持つことでポイントの獲得効率が上がりますが、管理が煩雑になる点に注意が必要です。

同じ発行会社のカードは持てないから、選ぶ際のブランド戦略が大切なのよ。

2枚目の審査は1枚目より厳しくなりますか?

発行会社が異なるため、基本的に同等の審査基準です。ただし、短期間での申込みは多重申込みと見なされる可能性があるため、1枚目発行から3-6ヶ月程度空けることをおすすめします。1枚目の良好な利用実績があれば、審査に有利に働きます。

多重申し込みは信用情報に影響しますので、慎重に計画してください。

一度の審査で落ちても、信用を積み上げるチャンスがあるのよ。

利用限度額は2枚合わせて設定されますか?

いいえ、それぞれ個別に限度額が設定されます。例えば、JCBカード50万円、VISAカード30万円の場合、合計80万円まで利用可能です。これにより利用可能額の幅が広がる場合があります。ただし、総与信枠の観点から個人の信用力に応じた適切な範囲内での設定となります。

信用力が与信枠に影響するため、利用は計画的に行いましょう。

利用限度額は増えるけれど、返済計画はしっかり立ててね。

ポイントサイト経由でも2枚目を申し込めますか?

可能ですが、注意が必要です。ポイントサイト経由の特典は通常「新規入会」が条件のため、既に1枚持っている場合は対象外となる可能性があります。また、ポイントサイトによってはブランド限定の案件もあるため、事前に条件を確認することをおすすめします。

複数申し込む際はクレジットスコアへの影響を考慮してください。

特典がもらえるタイミングも大切なのよ、早めに申し込むといいわね。

1枚解約してももう1枚のポイントは残りますか?

はい、残ります。ポイントはリクルートIDに紐づいているため、1枚のカードを解約してもポイントは消失しません。ただし、すべてのリクルートカードを解約した場合、新たなポイント獲得ができなくなるため、有効期限(最終加算日から12か月)にご注意ください。

解約後もポイントを利用するためには、有効期限を意識して計画的に使いましょう。

カードを解約する前に、ポイントの移行手続きも考えておくと安心よ。

家族カードも2枚ずつ作れますか?

はい、本会員が2枚のリクルートカードを保有している場合、それぞれのカードで家族カードを発行できます。JCBは最大8枚、VISA・Mastercardは最大19枚まで家族カード発行が可能です。家族カードも年会費無料で、ポイント還元率は本会員カードと同じ1.2%です。

まとめ:リクルートカード2枚持ちで最大限のメリットを

リクルートカード2枚持ちは、電子マネーチャージ限度額の倍増という分かりやすいメリットに加え、利用シーンの拡大、リスク分散、ポイント合算など多くの利点があります。

特に電子マネーを月3万円以上利用する方や海外渡航の機会がある方にとって、2枚持ちによるメリットは年間数千円レベルの価値があります。

申込みの際は、同じリクルートIDを使用すること、適切な期間を空けること、最適なブランド組み合わせを選ぶことが成功のポイントです。

家族カードの利用状況を定期的に見直し、無駄なカードを整理することが大切です。

家族カードの発行枚数だけでなく、ポイントの管理方法も考えておくといいわよ。

2枚持ちがおすすめな人

- 電子マネーを月3万円以上利用

- 海外渡航の機会がある

- ポイント還元率を最大化したい

- 複数カード管理に抵抗がない

- リクルート系サービスを利用

- 年会費無料で高還元率を求める

リクルートカード2枚持ちで、ポイ活を次のレベルへ!

利用するカードの特典が重複しないように、事前に比較検討を行うべきです。

カードの種類によって保険内容が異なるから、しっかり確認しておくと安心なのよ。

関連情報・参考リンク

※本記事は2025年8月時点の情報に基づいています。カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。サービス内容や条件は変更される場合があります。最新情報は必ず公式サイトでご確認ください。

リクルートカードの特典や提携先をしっかり理解して活用しましょう。

利用目的に合わせたカード選びが、後悔しない秘訣なのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております