上級カード道場では、アフィリエイトプログラムを利用しアコム社などから委託を受け広告収益を得て運用しているため記事中にPRリンクを含みます。ただし、提携の有無が記事内容およびランキングに何ら影響を与えるものではありません。

※保険の適用条件や補償内容は各カード会社により異なります。

※年会費・手数料等の情報は記事作成時点のものです。最新情報は各カード会社の公式サイトでご確認ください。

※ポイント還元率は利用条件により異なります。詳細は各カード会社の公式サイトでご確認ください。

リクルートカードは“年会費無料なのに高還元率”として人気のクレジットカードです。基本の還元率は1.2%と、他社の一般的なカード(0.5%〜1.0%)を上回っており、普段のコンビニやネットショッピングでも効率よくポイントを貯められます。

さらに、貯まったポイントはリクルート系サービス(じゃらん・ホットペッパー・ポンパレモールなど)だけでなく、Pontaやdポイントにも交換できるため使い道も広がります。

本記事では、リクルートカードの還元率の詳細、他カードとの比較、さらにポイント活用術まで徹底解説し、『本当にお得かどうか』をはっきりさせていきます。

「Pontaポイントやdポイントをもっと貯めたい」

リクルートカード(JCB)

無料で申し込む

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

リクルートカードの基本情報と還元率の仕組み

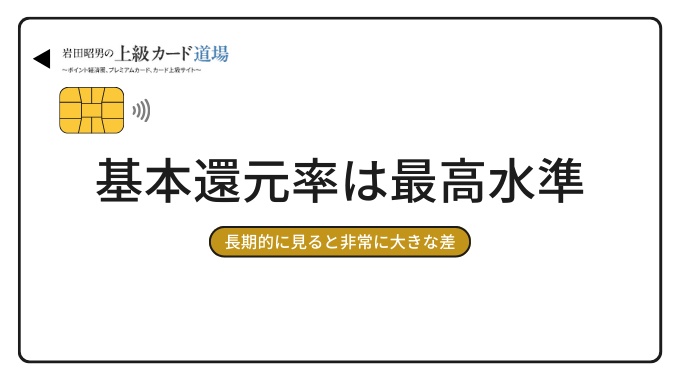

リクルートカードは年会費無料でありながら、業界トップクラスの還元率1.2%を誇るクレジットカードです。一般的なクレジットカードの還元率が0.5%〜1.0%であることを考えると、リクルートカードの1.2%という数値は非常に優秀です。

リクルートカードの基本的なポイント還元の仕組みは非常にシンプルで、月間の利用金額合計に対して1.2%のリクルートポイントが付与されます。例えば、月に10万円利用した場合、1,200ポイント(1,200円相当)が獲得できる計算になります。他社のクレジットカードのように利用する店舗や金額帯によって還元率が変動することなく、どこで使っても1.2%の還元を受けることができるのが大きな特徴です。

貯まるリクルートポイントは1ポイント=1円として利用でき、リクルートの各種サービスで使えるほか、Pontaポイントやdポイントにも等価交換可能です。さらに、リクルートIDとAmazonアカウントを連携することで、Amazonでの買い物時にも直接利用できるようになっています。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.2% |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント付与方式 | 月間利用金額合計に対して付与 |

| ポイント有効期限 | 最後にポイントを獲得・利用した日から12ヶ月 |

リクルートカードの還元率1.2%は、年会費無料カードの中では最高水準の数値です。楽天カードの1.0%、dカードの1.0%と比較しても0.2%高く、年間100万円利用すると2,000円分多くポイントを獲得できる計算になります。

リクルートカードの還元率を最大3.2%にアップする方法

リクルートカードの魅力は基本還元率の高さだけではありません。リクルートグループの各種サービスを利用することで、還元率を最大3.2%まで引き上げることが可能です。

還元率が高いカードでも、利用条件や上限があるため確認が必要です。

貯まったポイントの有効期限にも注意が必要よ。無駄にしないようにね。

じゃらんnetで最大11.2%還元を実現

旅行予約サイト「じゃらんnet」を利用する場合、予約時に2%のポイントが付与され、宿泊代金をリクルートカードで決済すると追加で1.2%のポイントが獲得できます。通常時でも合計3.2%の還元率になりますが、じゃらんnetでは定期的に高還元率のプランが用意されており、最大で10%のポイント還元があるプランと組み合わせることで、最大11.2%という驚異的な還元率を実現できます。

例えば、10万円の宿泊予約を行った場合、通常のクレジットカード(還元率1%)では1,000ポイントしか獲得できませんが、じゃらんnetの高還元プランとリクルートカードを組み合わせることで、最大11,200ポイントを獲得することが可能です。

高還元率のプランは期間限定が多いので、事前に確認が必要です。

予約時期によって還元率が変わるから、こまめにチェックするのが大事よ。

Hot Pepper Beautyで美容代も高還元

美容室やエステサロンの予約サイト「Hot Pepper Beauty」でも、リクルートカードとの組み合わせで高還元を実現できます。予約・来店で2%、施術代金の決済で1.2%の合計3.2%還元が基本となりますが、キャンペーン期間中はさらに高い還元率が適用される場合があります。

キャンペーン期間の詳細を把握し、最大限に活用してください。

美容代は大きな出費だから、他の特典もチェックしてね。

その他のリクルートサービスでの還元率アップ

| サービス名 | サービス利用ポイント | カード決済ポイント | 合計還元率 |

|---|---|---|---|

| じゃらんnet | 2%〜10% | 1.2% | 3.2%〜11.2% |

| Hot Pepper Beauty | 2% | 1.2% | 3.2% |

| Hot Pepper グルメ | 予約人数×50ポイント等 | 1.2% | 変動 |

| ポンパレモール | 3% | 1.2% | 4.2% |

これらのサービスを積極的に活用することで、リクルートカードの還元効果を最大限に引き出すことができます。特に旅行や美容に関する支出が多い方にとって、リクルートカードは非常に魅力的な選択肢となります。

電子マネーチャージで還元率を二重取りする方法

リクルートカードの大きな特徴の一つが、電子マネーへのチャージでもポイントが付与される点です。多くのクレジットカードが電子マネーチャージをポイント付与対象外としている中、リクルートカードは月間30,000円までのチャージに対してポイントを付与しています。

サービス利用ポイントとカード決済ポイントの相互関係を理解することが重要です。

還元率が高くても、利用可能なサービスが少ないと意味がないのよ。

国際ブランド別のチャージ対象電子マネー

リクルートカードの国際ブランドによって、ポイント付与対象となる電子マネーとその還元率が異なります。

- nanaco(セブン‐イレブン等):1.2%還元

- 楽天Edy:1.2%還元

- モバイルSuica:1.2%還元

- SMART ICOCA:1.2%還元

- nanaco:0.75%還元

- モバイルSuica:0.75%還元

JCBブランドの場合、電子マネーチャージでのポイント還元率が0.75%に下がってしまうため、電子マネーの利用頻度が高い方はMastercard/Visaブランドを選択することを推奨します。

電子マネーの還元率だけでなく、利用可能な店舗数も調べておくべきです。

ブランドによるポイントの有効期限も注意して確認するのが大事ですわね。

二重取り戦略の具体例

電子マネーを活用した二重取り戦略の具体例を見てみましょう。

- リクルートカードから楽天Edyにチャージ:1.2%還元

- 楽天Edy加盟店での決済:0.5%還元

- 合計還元率:1.7%

月間30,000円まで(年間36万円)という制限はありますが、コンビニやスーパーでの日常的な買い物であれば十分にカバーできる金額です。特にセブン‐イレブンをよく利用する方は、nanacoチャージと決済の組み合わせで効率的にポイントを貯めることができます。

リクルートカードの還元率を100円単位で最大化するテクニック

リクルートカードは「リクルートカード 還元率 100円」というキーワードで検索される通り、100円利用ごとに1.2ポイント(端数切り捨て)が付与されますが、実際の付与方式は月間利用金額の合計に対して計算されるため、端数の切り捨てロスを最小限に抑えることができます。

電子マネーとの組み合わせで、還元率を最大化する方法を検討しましょう。

利用する店舗のポイントアップ情報も見逃さないでね。

月間合算方式のメリット

一般的なクレジットカードは「100円利用につき1ポイント」といった具合に、1回の決済ごとにポイントを計算するため、99円以下の端数は切り捨てられてしまいます。しかし、リクルートカードは月間利用金額の合計に対してポイントを計算するため、端数の無駄を大幅に削減できます。

- 一般的なカード(決済ごと計算):端数切り捨てにより実質還元率が0.9%程度になることも

- リクルートカード:123,456円×1.2%=1,481ポイント(きっちり1.2%)

この仕組みにより、リクルートカードは小額決済を繰り返す使い方でも、1.2%の還元率を維持できます。

月間合算方式は高額利用時に特に効果を発揮しますので、利用状況を見直しましょう。

ポイントの有効期限や使い道も考慮して、しっかり管理することが大事よ。

効率的なポイント獲得のための支払い戦略

リクルートカードの還元率を最大化するために、以下の支払い戦略を推奨します。

- 固定費の集約:電気、ガス、水道、携帯電話料金などの固定費をリクルートカードに集約する

- 税金支払いの活用:自動車税、住民税、国民年金などもポイント付与対象

- 電子マネーチャージの活用:月間30,000円の上限を意識しながら効率的にチャージ

- リクルートサービスの積極利用:旅行や美容サービスではリクルートサービスを優先利用

これらの戦略を組み合わせることで、年間を通してリクルートカードの高還元率の恩恵を最大限に享受することができます。

リクルートカードが最強と言われる理由

リクルートカードが「リクルートカード 最強」というキーワードで検索される理由は、その圧倒的なコストパフォーマンスの高さにあります。年会費無料でありながら提供される価値は、有料カードに匹敵するレベルです。

支払いの際、ボーナスポイントのキャンペーンを常にチェックすることが重要です。

固定費に加え、フレキシブルな支払い方法も考えると良いわね。

年会費無料カード最高水準の還元率

年会費無料のクレジットカードの中で、リクルートカードの1.2%という基本還元率は最高水準です。主要な年会費無料カードとの比較では以下のような差があります。

| カード名 | 年会費 | 基本還元率 | 年間100万円利用時のポイント価値 |

|---|---|---|---|

リクルートカード | 無料 | 1.2% | 12,000円 |

楽天カード | 無料 | 1.0% | 10,000円 |

dカード | 無料 | 1.0% | 10,000円 |

PayPayカード | 無料 | 1.0% | 10,000円 |

エポスカード | 無料 | 0.5% | 5,000円 |

年間100万円という一般的な利用額で比較すると、リクルートカードは楽天カードやdカードよりも2,000円分多くポイントを獲得できます。この差は5年間で10,000円、10年間で20,000円にもなり、長期的に見ると非常に大きな差となります。

還元率だけでなく、利用条件や特典の内容も詳しく確認することが大切です。

還元率が高くても、ポイントの有効期限には注意が必要よ。

充実した付帯保険サービス

年会費無料でありながら、リクルートカードには充実した保険が付帯しています。

- 死亡・後遺障害:最高2,000万円

- 傷害治療費用:最高100万円

- 疾病治療費用:最高100万円

- 賠償責任:最高2,000万円

- 携行品損害:最高20万円(免責3,000円)

- 救援者費用:最高100万円

死亡・後遺障害:最高1,000万円

国内・海外:年間200万円

これらの保険はすべて利用付帯(旅行代金等をリクルートカードで支払った場合に適用)ですが、年会費無料のカードとしては非常に充実した内容です。

保険の内容や適用条件を詳細に確認することが重要です。

保険の適用範囲をしっかりチェックして、安心して旅行できるようにするのよ。

ETCカード・家族カードも高還元率

リクルートカードで発行できるETCカードや家族カードでの利用分も、本カードと同様に1.2%のポイント還元を受けることができます。

- 年会費:無料

- 発行手数料:JCB(無料)、Mastercard/Visa(1,100円)

- ポイント還元率:1.2%

- 年会費:無料

- 発行可能枚数:JCB(8枚まで)、Visa(19枚まで)

- ポイント還元率:1.2%

高速道路料金や家族の支払いも高還元率でポイント化できるため、家計全体の支出を効率的にポイント化することが可能です。

リクルートカードをおすすめしない人とデメリット

高還元率で多くのメリットがあるリクルートカードですが、すべての人におすすめできるわけではありません。「リクルートカード おすすめしない」と検索される理由も含めて、デメリットを詳しく解説します。

ETCカードの利用明細を定期的に確認し、無駄な支出を見直すことが重要です。

家族カードは家計管理に便利だけど、利用状況をしっかり把握することが大切よ。

デザインとカードスペックの制約

リクルートカードの外見的な特徴として、以下の点が挙げられます。

デザインの選択肢が限定的 リクルートカードは1種類のデザインしか選択できず、シンプルなシルバーカラーのカードのみです。楽天カードのようにディズニーデザインやお買い物パンダデザインといった選択肢がないため、カードのデザインを重視する方には物足りない可能性があります。

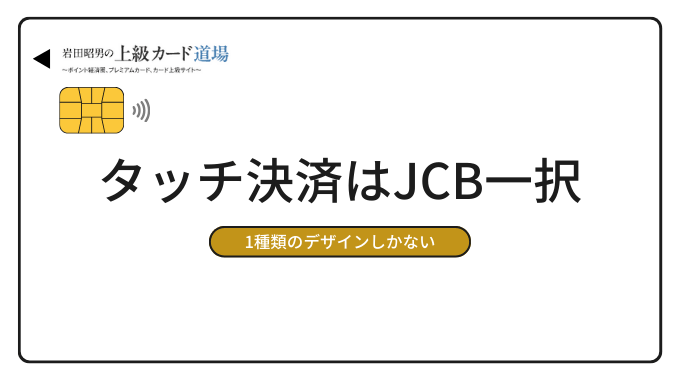

タッチ決済機能の制約 国際ブランド別のタッチ決済対応状況は以下の通りです。

| 国際ブランド | タッチ決済 | Apple Pay | Google Pay |

|---|---|---|---|

| JCB | 対応 | 対応 | 対応 |

| Mastercard | 非対応 | 対応 | 非対応 |

| Visa | 非対応 | 対応 | 非対応 |

タッチ決済の利便性を重視する場合、JCBブランド一択になってしまいますが、先述の通りJCBブランドは電子マネーチャージでの還元率が0.75%に下がってしまうというトレードオフがあります。

カードデザインがシンプルでも、利用特典を重視することが肝心です。

見た目だけでなく、年会費や特典内容もチェックが大切よ。

ポイント利用面での制約

リクルートポイントの使い道は徐々に拡大していますが、まだ制約があります。

直接利用できるサービスが限定的 リクルートポイントをそのまま利用できるのは、主に以下のサービスに限られます。

- じゃらん(宿泊予約)

- Hot Pepper Beauty(美容サロン)

- Hot Pepper グルメ(レストラン予約)

- ポンパレモール(ショッピング)

- Amazon(アカウント連携必要)

コンビニやスーパーなどの日常的な店舗では、ポイント交換を経由しないと利用できません。

ポイント交換の手間 より幅広く利用するためには、Pontaポイントやdポイントへの交換が必要ですが、この交換手続きが面倒だと感じる方もいます。また、ポイント有効期限が最後の獲得・利用から12ヶ月と、他社カードと比較して短めに設定されている点も注意が必要です。

リクルートポイントの利用先を多角的に調査し、最適な使い道を見極めることが重要です。

ポイントの使い道が限られているからこそ、計画的に使うことが大切なのよ。

特定店舗での優遇措置の少なさ

リクルートカードは基本還元率は高いものの、特定の店舗やカテゴリでのポイントアップ施策は限定的です。

コンビニ・スーパーでのポイントアップがない

例えば、三井住友カード(NL)がセブン‐イレブンやローソンで最大7%還元、楽天カードが楽天市場で3%以上の還元を提供しているのに対し、リクルートカードは全店舗一律1.2%還元です。

特定の店舗を頻繁に利用する場合、その店舗で高還元を受けられる専用カードの方がトータルでお得になる可能性があります。

リクルートカードのポイント対象外項目一覧

リクルートカードを最大限活用するためには、ポイント付与の対象外となる項目を正確に把握しておくことが重要です。

特定店舗向けのカードを利用することで、より高い還元を得られます。

自分の利用スタイルに合ったカード選びが大切なのよ。

ポイント付与対象外の支払い項目

以下の支払いはリクルートポイントの付与対象外となります。

- 年会費(リクルートカードは無料のため該当なし)

- カード再発行手数料

- ETCカード発行手数料(該当ブランドのみ)

- ショッピングリボ払い手数料

- 分割払い手数料

- 遅延損害金

- キャッシング1回払い(国内・海外)

- キャッシングリボ払い

- 楽天Edyチャージ(JCBのみ対象外)

- SMART ICOCAチャージ(JCBのみ対象外)

- WAONチャージ

- FamiPayチャージ

- Kyashチャージ

- ANA Payチャージ

- JAL Payチャージ

- JCBプレモカード関連チャージ

- ANA JCBプリペイドカードチャージ

JCBギフトカード購入代金(JCBサイトでの購入時のみ対象外)

支払い項目の詳細を確認し、無駄な手数料を避けることが重要です。

カード手数料に気をつけて、賢くポイントを貯めるのが大事よ。

ポイント付与対象の重要な支払い項目

一方で、以下の項目はポイント付与の対象となります。

- 電気・ガス・水道料金

- 携帯電話・インターネット料金

- 自動車税・固定資産税・住民税

- 国民年金保険料

- ふるさと納税

- nanaco(JCB:0.75%、Mastercard/Visa:1.2%)

- モバイルSuica(JCB:0.75%、Mastercard/Visa:1.2%)

- 楽天Edy(Mastercard/Visaのみ:1.2%)

- SMART ICOCA(Mastercard/Visaのみ:1.2%)

これらの情報を活用して、リクルートカードの利用範囲を最適化することで、効率的なポイント獲得が可能になります。

リクルートカードプラスの廃止と代替案

「リクルートカードプラス 復活」というキーワードで検索される方が多いことからも分かるように、かつて存在したリクルートカードプラスの復活を期待する声は少なくありません。

公共料金の支払いは、カードの利用限度額を確認してから行うべきです。

税金の支払いはポイントが貯まりやすいけれど、手数料にも気を付けてね。

リクルートカードプラスとは

リクルートカードプラスは、2016年3月15日まで発行されていた高還元率のクレジットカードでした。基本還元率2.0%、年会費2,160円という仕様で、年会費を考慮してもコストパフォーマンスに優れたカードとして人気を集めていました。

- 基本還元率:2.0%

- 年会費:2,160円(税込)

- 国際ブランド:JCB

- 電子マネーチャージ:対象外

リクルートカードプラスは既に発行終了なので、代替カードを探す必要があります。

高還元率のカードでも、利用先の適合性を考えることが大切なのよ。

廃止の理由と現在の状況

リクルートカードプラスの新規受付が終了した主な理由は、高還元率維持の難しさと採算性の問題でした。2.0%という高還元率は、当時でもクレジットカード業界では異例の高さで、継続的な運営が困難になったと考えられます。

現在でもリクルートカードプラスを保有している方は、2026年3月16日以降、サービス内容が大幅に変更される予定です。

- 還元率:2.0% → 1.5%に変更

- 年会費:2,160円 → 1,650円に変更

高還元率のカードは継続的な利用が難しいため、他の選択肢も検討すべきです。

今後のサービス変更を注意深く見守って、賢く選んでいくことが大切よ。

リクルートカードプラスの代替案

リクルートカードプラスの復活の可能性は現在のところ低く、高還元率を求める方には以下の代替案をおすすめします。

- リクルートカード:基本還元率1.2%、年会費無料

- 楽天カード:楽天市場で3%以上、基本1.0%、年会費無料

- dカード:基本1.0%、特約店で高還元、年会費無料

- 楽天ゴールドカード:楽天市場で5%、年会費2,200円

- dカード GOLD:ドコモ料金10%還元、年会費11,000円

- JCBカード W plus L:Amazon・スターバックスで高還元、年会費無料

現在の市場環境では、リクルートカード(通常版)が最もバランスの取れた選択肢として位置づけられています。

リクルートカードの入会キャンペーン情報

「リクルートカード キャンペーン」で検索される通り、リクルートカードでは定期的に魅力的な入会キャンペーンを実施しています。

還元率だけでなく、特典内容もよく比較しましょう。

選ぶ際は、利用シーンに合ったカードを選ぶことが大切よ。

現在実施中の基本キャンペーン

新規入会+利用で最大6,000円分ポイントプレゼント

リクルートカードでは、以下の条件で入会特典を提供しています。

- 新規入会特典:1,000円分

- カード発行完了後、マイページから特典受け取りボタンをクリック

- 受け取り期限:カード発行日〜発行翌月末まで

- 初回利用特典:1,000円分

- カード発行後、初回利用で自動付与

- 特典加算:初回カード支払い月の11日頃

- 携帯電話料金決済特典:4,000円分

- カード発行日の翌月末までに携帯電話料金をリクルートカードで決済

- NTTドコモ、au、SoftBank、Y!mobileが対象

期間限定・特別キャンペーン

リクルートカードでは、不定期で以下のような特別キャンペーンを実施することがあります。

週末限定増額キャンペーン 通常6,000円分の入会特典が8,000円〜10,000円分に増額されることがあります。これらのキャンペーンは予告なく実施されることが多いため、公式サイトの確認を推奨します。

ポイントサイト経由での追加特典 大手ポイントサイト経由でリクルートカードに申し込むことで、追加で1,000円〜3,000円相当のポイントを獲得できる場合があります。

キャンペーン利用時の注意点

入会キャンペーンを最大限活用するために、以下の点に注意してください。

- 新規入会特典は自動付与されないため、必ずマイページから受け取り手続きを行う

- 受け取り期限を過ぎると特典は失効する

- 携帯電話料金決済特典は、発行翌月末までに実際の決済が完了している必要がある

- キャンペーン内容は予告なく変更される場合がある

- 申し込み前に最新のキャンペーン情報を公式サイトで確認する

- 一部のキャンペーンは初回申し込み者のみが対象の場合がある

これらのキャンペーンを活用することで、リクルートカードの高還元率に加えて、入会時にも大きなメリットを得ることができます。

まとめ:リクルートカードは本当にお得なのか

リクルートカードの還元率1.2%は、年会費無料のクレジットカードとしては最高水準の性能を誇り、多くの方にとってメリットの大きいカードです。

リクルートカードをおすすめできる人

- 幅広い用途で高還元を求める人:どこで使っても1.2%の安定した還元率

- 固定費支払いでポイントを貯めたい人:公共料金や税金支払いも1.2%還元

- 電子マネーを活用したい人:チャージでも最大1.2%還元(月30,000円まで)

- リクルートサービス利用者:じゃらん、Hot Pepper系サービスで最大還元率アップ

- 年会費無料にこだわる人:永年無料で高還元率を実現

リクルートカードのポイントは有効期限があるため、計画的に使うことが大切です。

還元率だけでなく、貯まったポイントの使い道も考えておくといいわね。

リクルートカードをおすすめしない人

- 特定店舗を集中利用する人:コンビニや特定ECサイトでの専用高還元カードの方がお得

- カードデザインを重視する人:1種類のデザインのみで選択肢なし

- タッチ決済を重視する人(Mastercard/Visa希望):タッチ決済は JCB のみ対応

- ポイント交換手続きを面倒に感じる人:幅広い利用にはPonta/dポイント交換が必要

還元率だけでなく、特典の内容を総合的に比較することが重要です。

自分の利用スタイルに合ったカード選びが大切なのよ。

総合評価

リクルートカードは、年会費無料カードの中では間違いなくトップクラスの性能を持つカードです。基本還元率1.2%という数値は、日常的な支払いを効率的にポイント化できる優秀なレベルです。

ただし、すべての人に最適なカードというわけではありません。ご自身の利用パターンやライフスタイルに合わせて、他の専門特化型カードとの比較検討も重要です。

リクルートカードの高還元率を活かしつつ、特定店舗では専用カードを使い分けるという複数カード戦略も有効な選択肢の一つといえるでしょう。

年会費無料でリスクのないカードですので、まずは試してみて、ご自身の生活パターンにマッチするかを確認してみることをおすすめします。

>リクルートカードの審査を見る

リクルートカードの特典をフル活用するため、還元率以外の条件も確認しましょう。

還元率だけでなく、利用目的に合った特典も見逃さないでね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます