・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

年会費無料で1.2%の高還元率を誇るリクルートカードの審査について、気になっている方も多いのではないでしょうか。

「審査は厳しいの?」「どのくらい時間がかかる?」「審査結果が来ない場合は?」など、申込み前に知っておきたい情報を徹底解説します。

この記事では、リクルートカード申込み経験者への独自調査結果をもとに、審査通過率、審査時間、落ちる理由、そして審査に通るためのコツを詳しくご紹介します。

これからリクルートカードに申込みを検討している方は、ぜひ参考にしてください。

「Pontaポイントやdポイントをもっと貯めたい」

リクルートカード(JCB)

無料で申し込む

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

リクルートカード審査の基本情報

リクルートカードの審査について理解を深めるために、まず基本的な審査情報について確認しましょう。リクルートカードは国際ブランドによって発行会社が異なるため、審査基準や審査時間にも違いがあります。

リクルートカード発行会社

| 国際ブランド | 発行会社 | 審査会社系統 |

|---|---|---|

| JCB | 株式会社ジェーシービー | 信販系 |

| VISA・Mastercard | 三菱UFJニコス株式会社 | 銀行系 |

リクルートカードは信販系と銀行系の2つの発行会社が関わっています。一般的に、銀行系は信販系よりも審査が厳しいとされていますが、リクルートカードの場合は年会費無料の一般カードという位置づけのため、どちらも比較的審査基準は緩やかです。

審査に関する基本的な申込み条件は、年齢18歳以上(高校生除く)で、本人または配偶者に安定継続収入があることです。この条件は他のクレジットカードと比較しても標準的で、特に厳しい条件が設定されているわけではありません。

リクルートカード審査の通過率と難易度

独自に実施したアンケート調査により、リクルートカードの審査通過率と難易度の実態が明らかになりました。実際の申込み経験者からの貴重なデータをもとに、審査の難易度を詳しく分析します。

クレジットカードの審査基準は金融機関によって異なるため、過去の実績をしっかり確認しましょう。

申込み前に自身の信用情報を見直しておくと、スムーズに進むかもしれないわね。

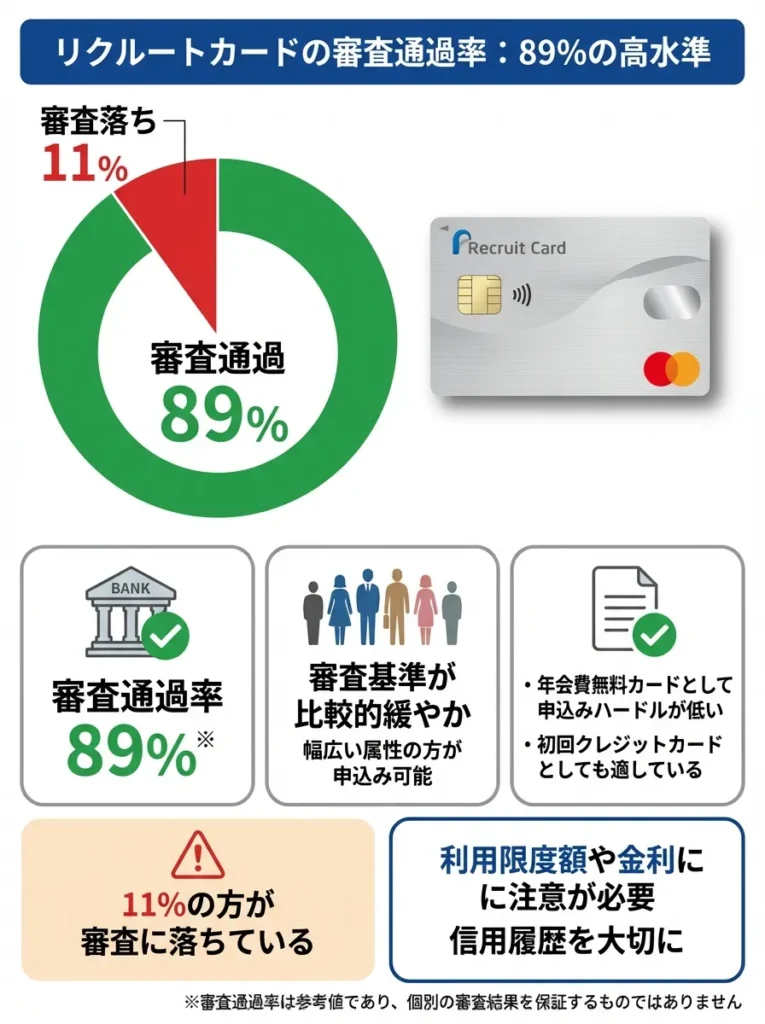

審査通過率は89%と高水準

リクルートカード申込み経験者を対象とした当サイトの独自調査では、多数審査に通過しており、通過率は約89%※という高い数値を記録しました。この数値は、他の年会費無料カードと比較しても非常に高い通過率です。

- 審査基準が比較的緩やか

- 年会費無料カードとして申込みハードルが低い

- 幅広い属性の方が申込み可能

- 初回クレジットカードとしても適している

ただし、100%の通過率ではないため、一定の審査基準は存在します。約11%の方が審査に落ちている事実も踏まえ、審査対策をしっかりと行うことが重要です。

※この数値は限定的な調査結果であり、実際の審査通過率を保証するものではありません。審査結果は個人の信用状況や申込み時の状況により異なります。

審査通過率が高くても、利用限度額や金利に注意が必要です。

審査が通っても、信用履歴を大切にしないと後々大変よ。

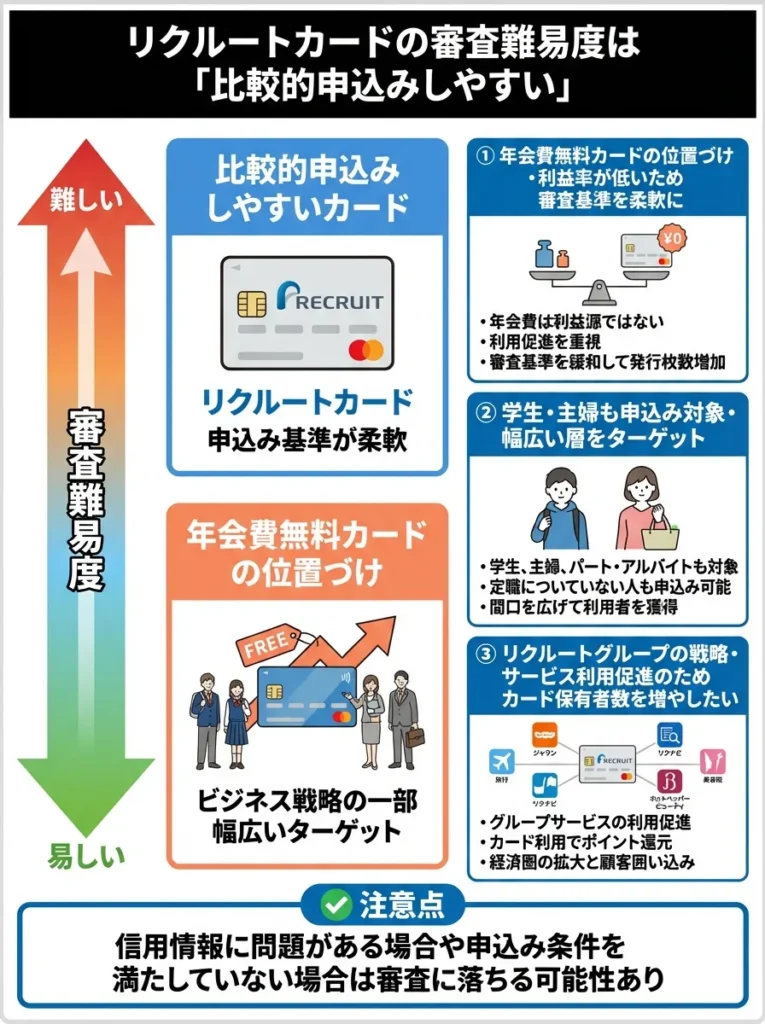

審査難易度は「比較的申込みしやすい」

リクルートカードの審査難易度は、クレジットカード全体の中でも比較的申込みしやすいカードに分類されます。これは以下の要因によるものです。

- 年会費無料カードの位置づけ:利益率が低いため、審査基準を厳しくしすぎると顧客獲得ができない

- 学生・主婦も申込み対象:幅広い層をターゲットとしているため、審査基準が柔軟

- リクルートグループの戦略:サービス利用促進のため、カード保有者数を増やしたい意図

ただし、「比較的申込みしやすい」といっても最低限の審査基準は存在します。信用情報に問題がある場合や、申込み条件を満たしていない場合は、審査に落ちる可能性があることも理解しておきましょう。

リクルートカード審査時間について

リクルートカードの審査時間は、選択する国際ブランドによって大きく異なります。特にJCBブランドでは、業界最速クラスの審査時間を実現しています。

JCBブランドなら最短5分で審査完了

JCBブランドのリクルートカードでは、「モバ即」と呼ばれるデジタル発行サービスにより、最短5分で審査が完了する場合があります

- 最短5分でカード番号発行(※条件あり)

- 土日祝日も対応

- MyJCBアプリで即座に利用開始

- 物理カードは後日郵送

この「モバ即」サービスにより、申込み当日からオンラインショッピングや各種決済に利用できるため、急いでクレジットカードが必要な方には非常に便利です。

※モバ即の入会条件:9:00~20:00のお申し込み、顔写真付き本人確認書類による本人確認が必要です

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

デジタル発行の速度が魅力ですが、信用情報の確認をお忘れなく。

審査結果は個人の状況によって異なるから、必ず公式情報も確認してね。

VISA・Mastercardブランドは最短翌営業日

VISA・Mastercardブランドを選択した場合、三菱UFJニコスが審査を行うため、JCBよりも時間がかかります。

- 最短:翌営業日

- 平均:2-3営業日

- 最長:1週間程度

VISA・Mastercardブランドでも比較的スピーディーな審査が期待できますが、即日でのカード番号取得は難しいのが現状です。急ぎでカードが必要な場合は、JCBブランドの選択をおすすめします。

審査時間の違いだけでなく、ブランドごとの特典も比較するべきです。

ブランドによって利用できる特典が違うから、じっくり選びたいわね。

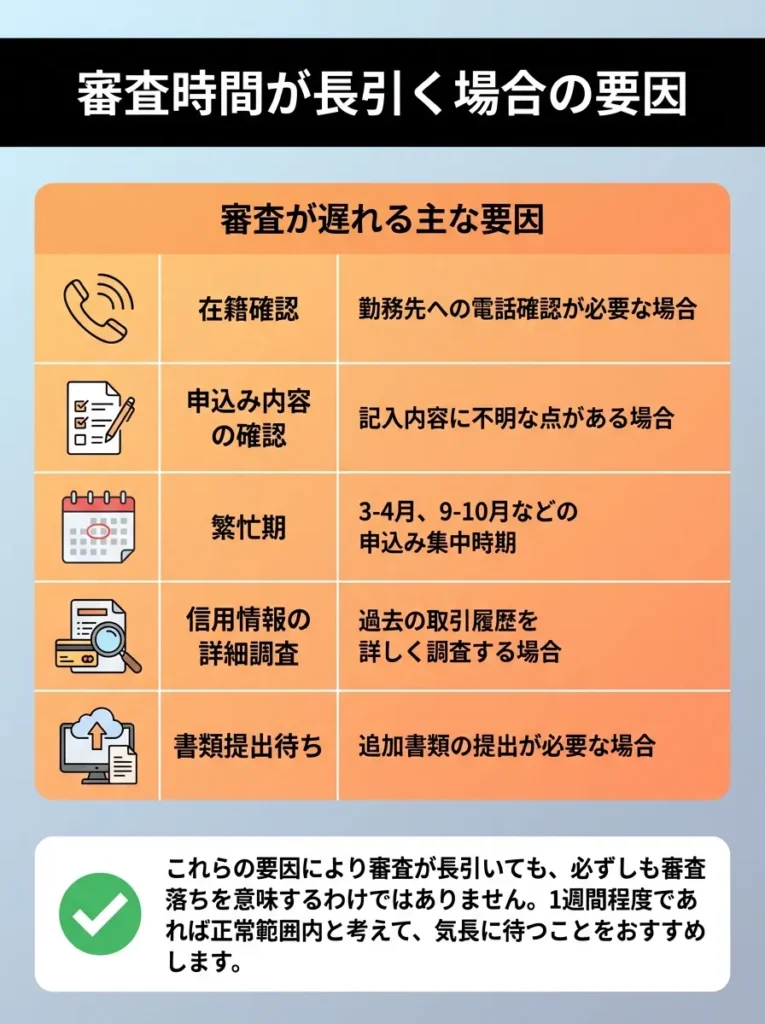

審査時間が長引く場合の要因

通常の審査時間よりも長引く場合、以下のような要因が考えられます。

審査が遅れる主な要因

| 要因 | 詳細 |

|---|---|

| 在籍確認 | 勤務先への電話確認が必要な場合 |

| 申込み内容の確認 | 記入内容に不明な点がある場合 |

| 繁忙期 | 3-4月、9-10月などの申込み集中時期 |

| 信用情報の詳細調査 | 過去の取引履歴を詳しく調査する場合 |

| 書類提出待ち | 追加書類の提出が必要な場合 |

これらの要因により審査が長引いても、必ずしも審査落ちを意味するわけではありません。1週間程度であれば正常範囲内と考えて、気長に待つことをおすすめします。

リクルートカードの審査結果が来ない場合の対処法

リクルートカードに申込みをしたものの、審査結果のメールが届かない場合の対処法について詳しく解説します。審査結果が来ない理由と適切な対応方法を理解しておくことで、不安を軽減できます。

信用情報の確認を怠ると、審査が長引く原因になりますので注意が必要です。

審査が遅れる理由を知ることで、安心感が得られるわよ。

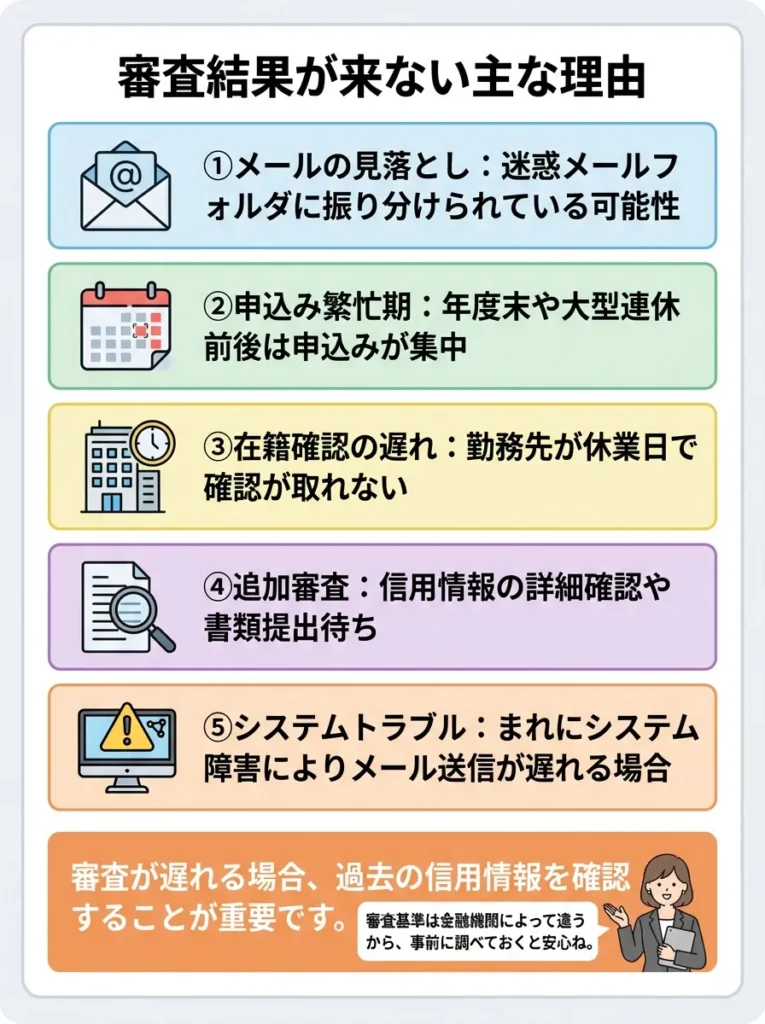

審査結果が来ない主な理由

審査結果の通知が遅れる理由はいくつか考えられます。まずは以下の可能性を確認してみましょう。

- メールの見落とし:迷惑メールフォルダに振り分けられている可能性

- 申込み繁忙期:年度末や大型連休前後は申込みが集中

- 在籍確認の遅れ:勤務先が休業日で確認が取れない

- 追加審査:信用情報の詳細確認や書類提出待ち

- システムトラブル:まれにシステム障害によりメール送信が遅れる場合

審査が遅れる場合、過去の信用情報を確認することが重要です。

審査基準は金融機関によって違うから、事前に調べておくと安心ね。

対処法と問い合わせ先

審査結果が1週間以上来ない場合は、以下の手順で対処しましょう。

問い合わせ先

| ブランド | 問い合わせ先 | 営業時間 |

|---|---|---|

| JCB | JCBインフォメーションセンター 0570-00-5552 | 9:00-17:00(土日祝除く) |

| VISA・Mastercard | 三菱UFJニコス 0570-025-405 | 9:00-17:00(土日祝除く) |

問い合わせの際は、申込み受付番号や申込み時に登録した情報を手元に用意しておくとスムーズです。

リクルートカード審査に落ちる8つの原因

リクルートカードの審査に落ちてしまう原因を詳しく分析し、それぞれの対策方法についても解説します。事前に原因を把握することで、審査落ちのリスクを大幅に減らすことができます。

問い合わせ前に、申請時の情報が正確か再確認してください。

審査が長引く時は、金融機関の方針変更も考慮すべきよ。

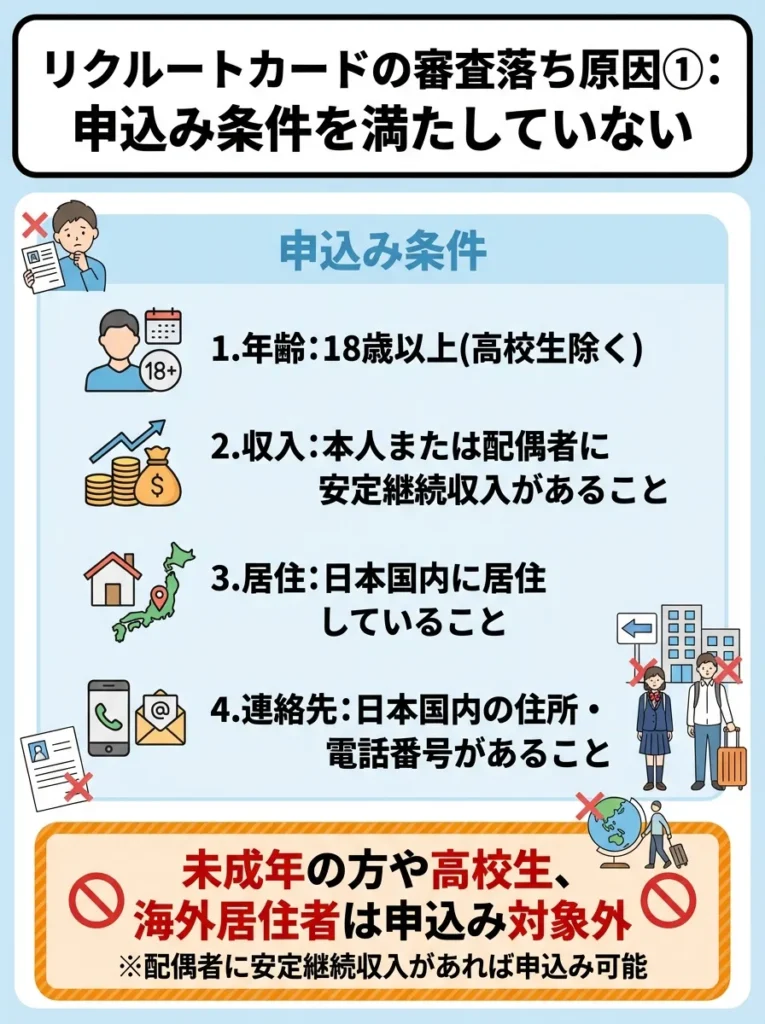

原因① 申込み条件を満たしていない

最も基本的な審査落ちの原因は、申込み条件を満たしていないことです。リクルートカードの申込み条件は比較的緩やかですが、最低限の条件はあります。

- 年齢:18歳以上(高校生除く)

- 収入:本人または配偶者に安定継続収入があること

- 居住:日本国内に居住していること

- 連絡先:日本国内の住所・電話番号があること

未成年の方や高校生、海外居住者は申込み対象外となります。また、本人に収入がない場合でも、配偶者に安定収入があれば申込み可能です。

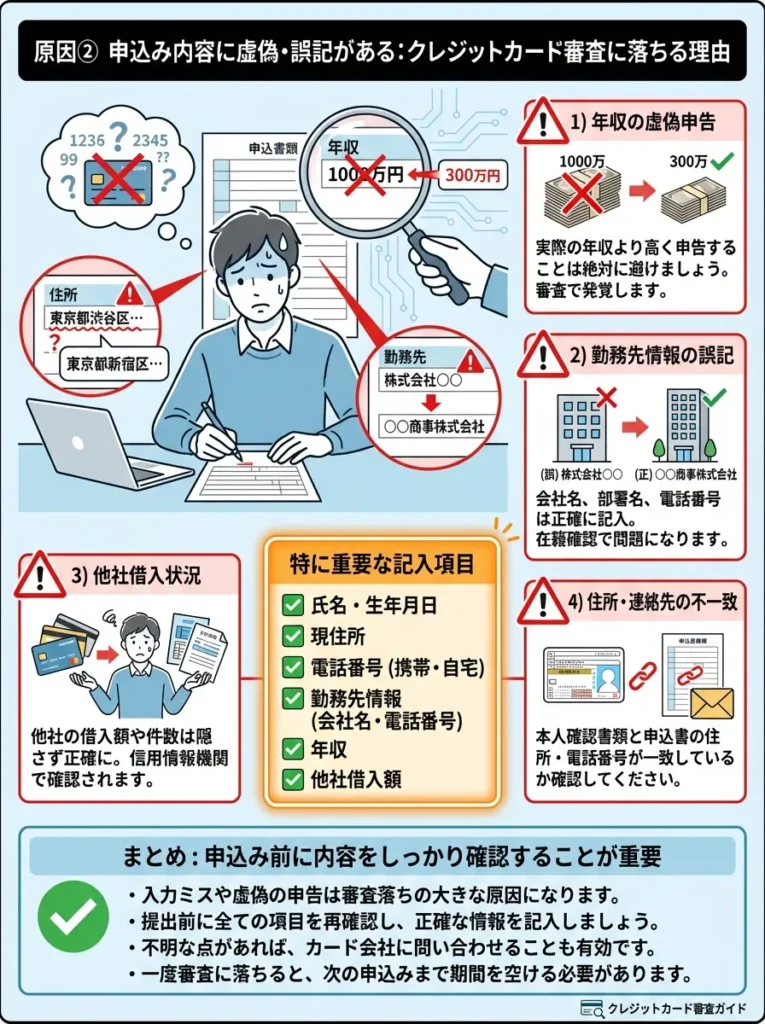

原因② 申込み内容に虚偽・誤記がある

申込み時の記入内容に虚偽や重大な誤記がある場合、審査に落ちる可能性が高くなります。特に以下の項目は厳しくチェックされます。

- 年収(実際の年収と大幅に乖離していないか)

- 勤務先情報(会社名、住所、電話番号)

- 他社借入状況(キャッシング、カードローン等)

- 住所・連絡先(本人確認書類と一致しているか)

意図的な虚偽申告はもちろん、うっかりミスでも審査に影響する場合があるため、申込み前に内容をしっかりと確認しましょう。

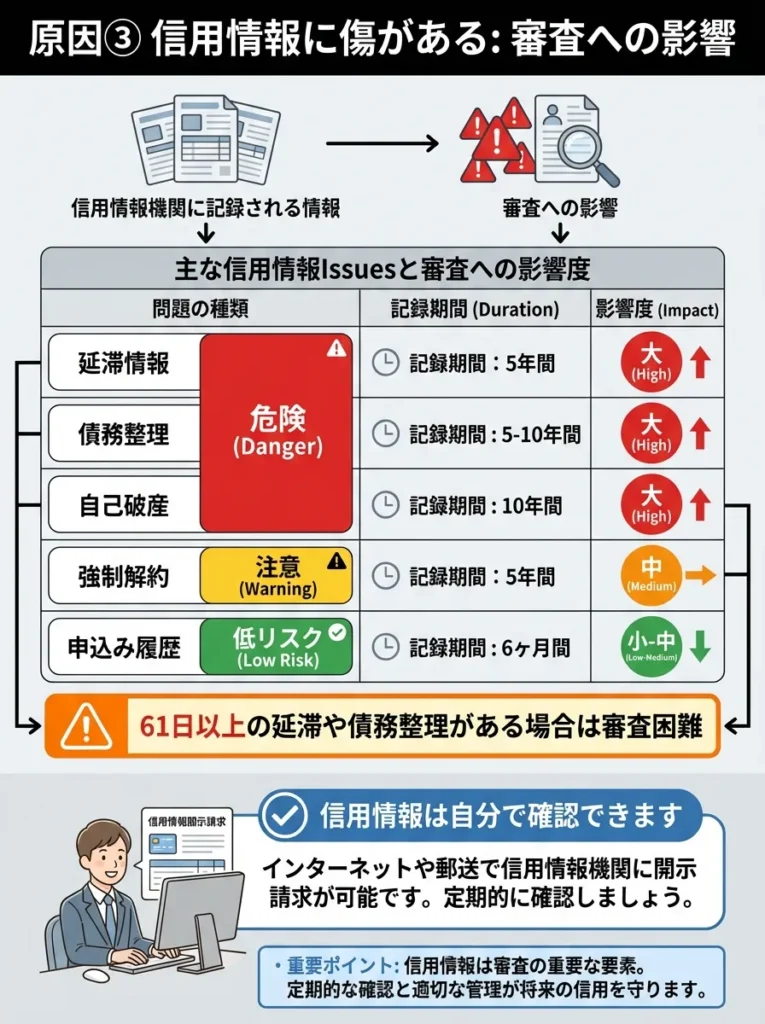

原因③ 信用情報に傷がある

過去のクレジットカードやローンの利用履歴に問題がある場合、審査に通りにくくなります。信用情報機関に記録される情報は以下の通りです。

信用情報に影響する主な項目

| 情報の種類 | 記録期間 | 審査への影響度 |

|---|---|---|

| 延滞情報 | 5年間 | 大 |

| 債務整理 | 5-10年間 | 大 |

| 自己破産 | 10年間 | 大 |

| 強制解約 | 5年間 | 中 |

| 申込み履歴 | 6ヶ月間 | 小-中 |

特に61日以上の延滞や債務整理の記録がある場合、リクルートカードの審査通過は困難です。これらの記録は時間の経過とともに削除されるため、記録が消えるまで待つことをおすすめします。

信用情報は自分で確認できるので、定期的にチェックすることが重要です。

過去の履歴が気になるなら、早めに改善策を考えるといいわね。

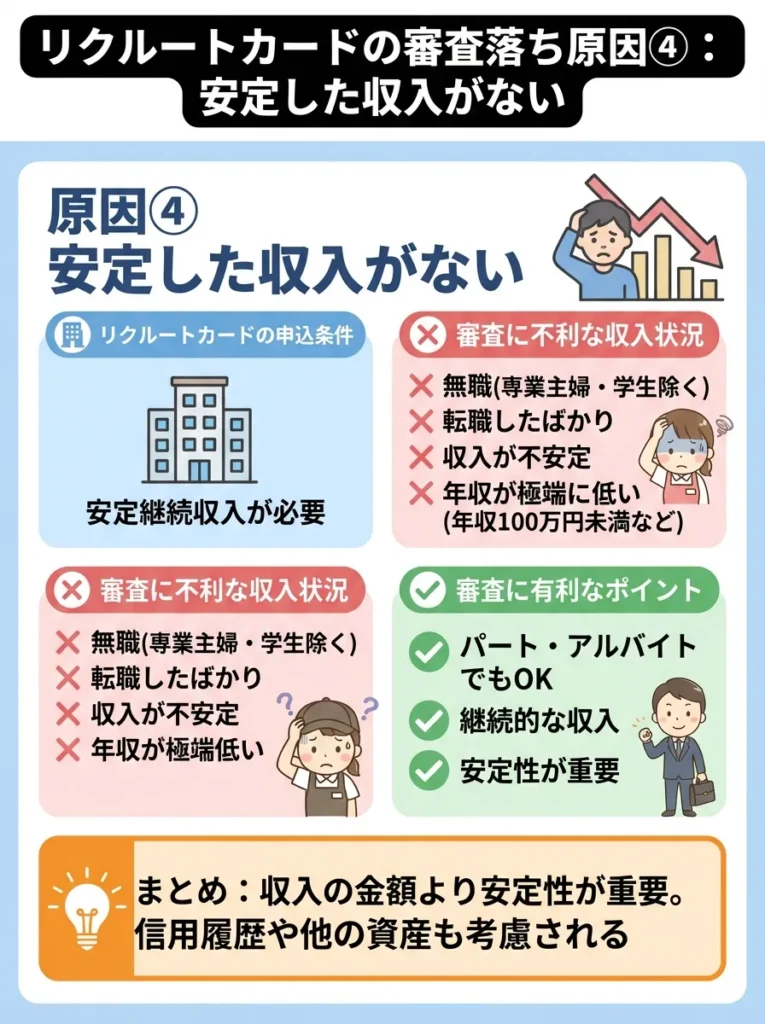

原因④ 安定した収入がない

リクルートカードでは、安定継続収入があることが申込み条件となっています。以下のような収入状況の場合、審査に影響する可能性があります。

- 無職(専業主婦・学生除く)

- 転職したばかり(勤続年数が極端に短い)

- 収入が不安定(日雇い、単発アルバイトなど)

- 年収が極端に低い(年収100万円未満など)

ただし、パート・アルバイトでも継続的な収入があれば審査通過の可能性はあります。重要なのは収入の金額よりも安定性です。

収入の安定性だけでなく、他の資産や信用履歴も考慮されることを忘れないでください。

収入が不安定な場合、信用スコアを向上させる努力も大切よ。

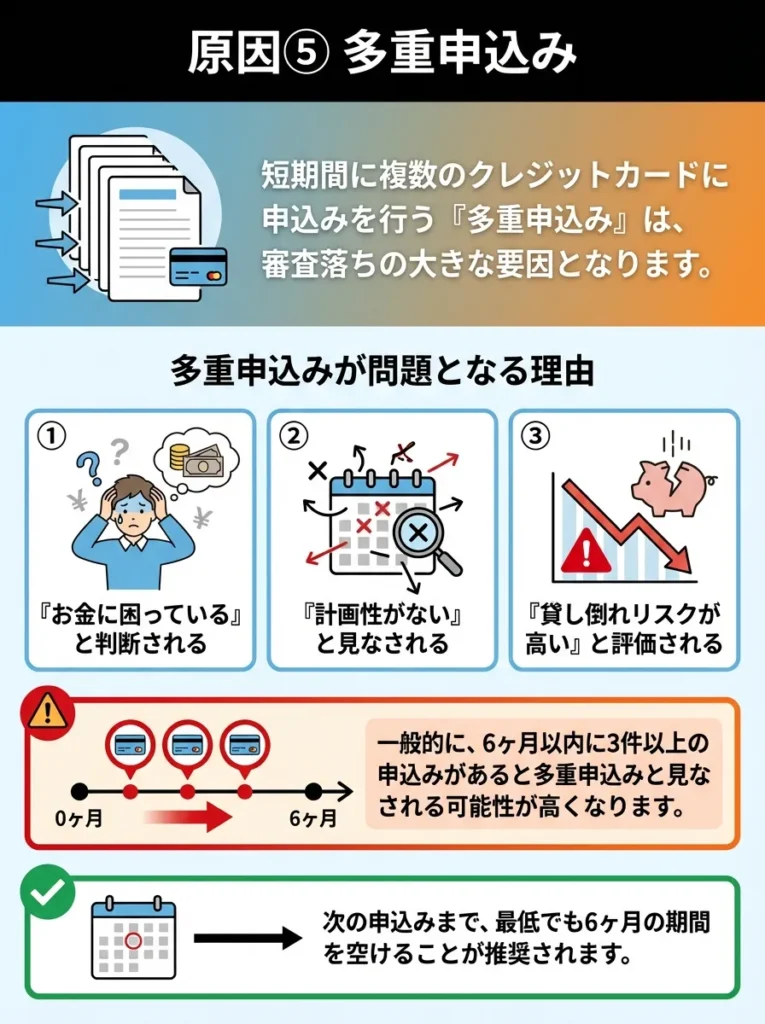

原因⑤ 多重申込み

短期間に複数のクレジットカードに申込みを行う「多重申込み」は、審査落ちの大きな要因となります。

- 「お金に困っている」と判断される

- 「計画性がない」と見なされる

- 「貸し倒れリスクが高い」と評価される

一般的に、6ヶ月以内に3件以上の申込みがあると多重申込みと見なされる可能性が高くなります。リクルートカードに申込む場合は、他社カードの申込みから最低でも1ヶ月、できれば3ヶ月程度の期間を空けることをおすすめします。

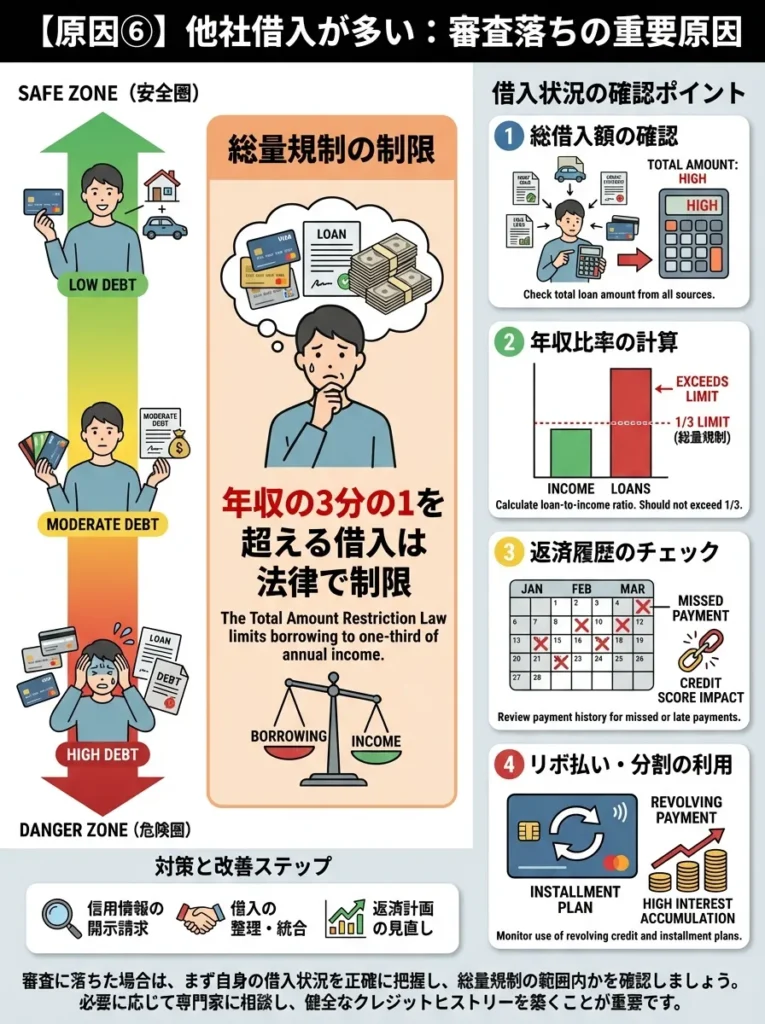

原因⑥ 他社借入が多い

キャッシングやカードローンなど、他社からの借入が多い場合も審査に影響します。総量規制により、年収の3分の1を超える借入は法律的に制限されています。

- 総借入額が年収の3分の1に近い

- 複数社からの借入がある

- 返済が遅れたことがある

- リボ払いの残高が多い

借入があっても必ずしも審査に落ちるわけではありませんが、借入状況を改善してから申込むことで審査通過の可能性を高められます。

他社借入の総額が年収の3分の1を超えないよう注意が必要です。

借入状況は見直しが大切よ。無理のない返済計画を立ててね。

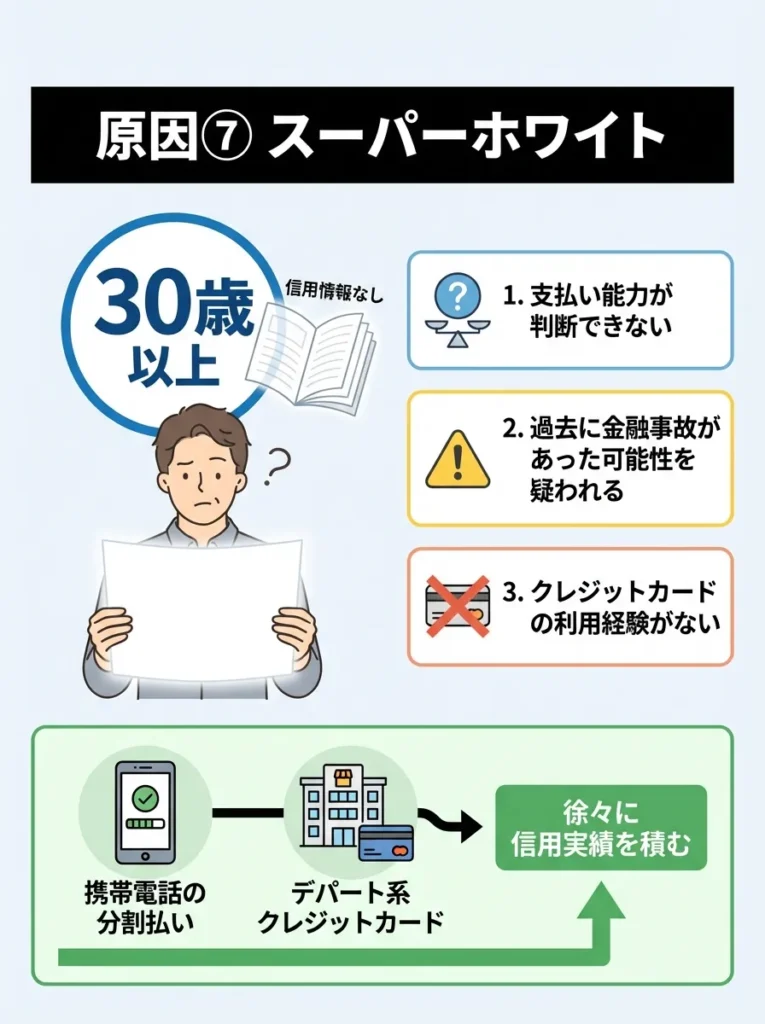

原因⑦ スーパーホワイト

30歳以上で信用情報に全く記録がない状態を「スーパーホワイト」と呼びます。一見良いことのように思えますが、実は審査では不利に働く場合があります。

- 支払い能力が判断できない

- 過去に金融事故があった可能性を疑われる

- クレジットカードの利用経験がない

スーパーホワイトの方は、まず携帯電話の分割払いやデパート系クレジットカードなどから始めて、徐々に信用実績を積むことをおすすめします。

スーパーホワイトは信用履歴が乏しいため、審査基準を満たしにくいのです。

信用情報は実績が大事だから、少しずつでも利用して記録を増やすといいわね。

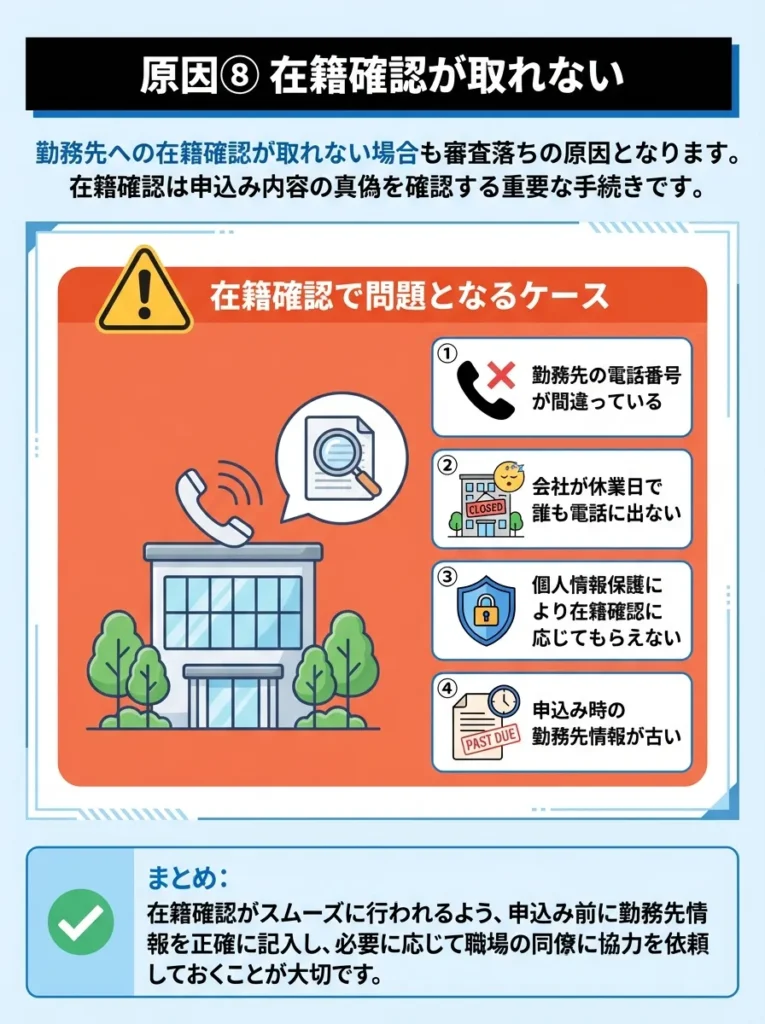

原因⑧ 在籍確認が取れない

勤務先への在籍確認が取れない場合も審査落ちの原因となります。在籍確認は申込み内容の真偽を確認する重要な手続きです。

- 勤務先の電話番号が間違っている

- 会社が休業日で誰も電話に出ない

- 個人情報保護により在籍確認に応じてもらえない

- 申込み時の勤務先情報が古い

在籍確認がスムーズに行われるよう、申込み前に勤務先情報を正確に記入し、必要に応じて職場の同僚に協力を依頼しておくことが大切です。

リクルートカード審査通過の可能性を高める9つのポイント

審査通過の可能性を高めるための具体的なコツを9つご紹介します。これらのコツを実践することで、審査通過の可能性を高めることが期待できます。(※審査結果は個人の信用状況により異なります)

在籍確認の連絡先は正確に伝え、事前に職場に知らせておくことが重要です。

在籍確認のために、職場の人に協力をお願いするのも良い方法ですわね。

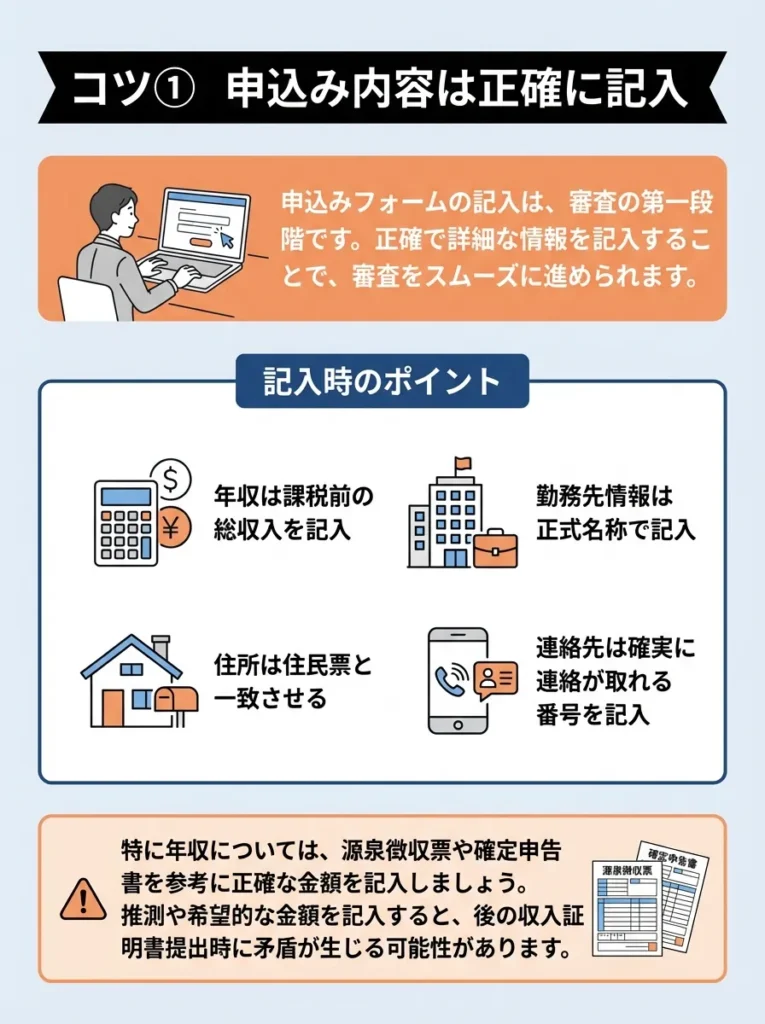

コツ① 申込み内容は正確に記入

申込みフォームの記入は、審査の第一段階です。正確で詳細な情報を記入することで、審査をスムーズに進められます。

- 年収は課税前の総収入を記入

- 勤務先情報は正式名称で記入

- 住所は住民票と一致させる

- 連絡先は確実に連絡が取れる番号を記入

特に年収については、源泉徴収票や確定申告書を参考に正確な金額を記入しましょう。推測や希望的な金額を記入すると、後の収入証明書提出時に矛盾が生じる可能性があります。

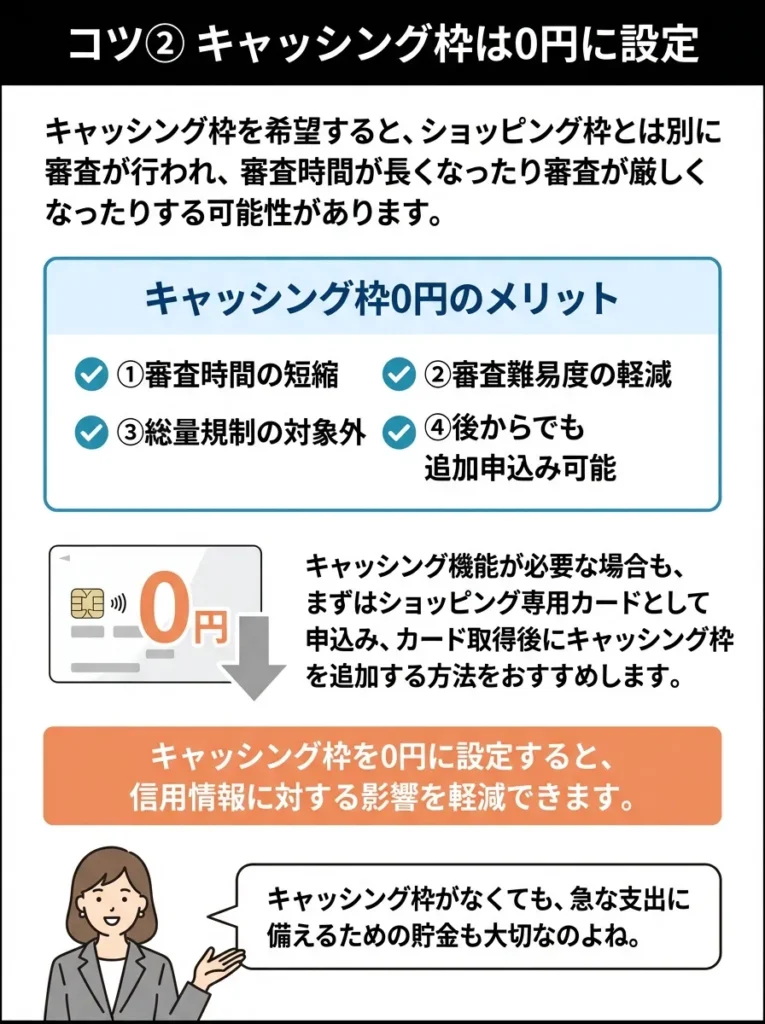

コツ② キャッシング枠は0円に設定

キャッシング枠を希望すると、ショッピング枠とは別に審査が行われ、審査時間が長くなったり審査が厳しくなったりする可能性があります。

- 審査時間の短縮

- 審査難易度の軽減

- 総量規制の対象外

- 後からでも追加申込み可能

キャッシング機能が必要な場合も、まずはショッピング専用カードとして申込み、カード取得後にキャッシング枠を追加する方法をおすすめします。

キャッシング枠を0円に設定すると、信用情報に対する影響を軽減できます。

キャッシング枠がなくても、急な支出に備えるための貯金も大切なのよね。

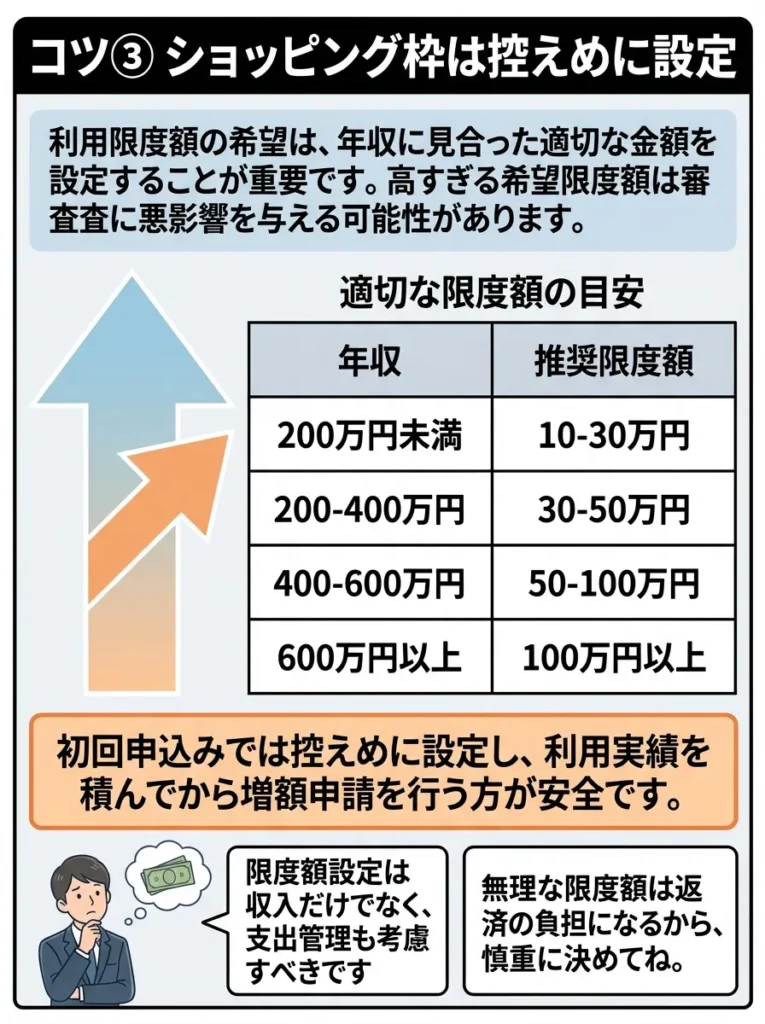

コツ③ ショッピング枠は控えめに設定

利用限度額の希望は、年収に見合った適切な金額を設定することが重要です。高すぎる希望限度額は審査に悪影響を与える可能性があります。

適切な限度額の目安

| 年収 | 推奨限度額 |

|---|---|

| 200万円未満 | 10-30万円 |

| 200-400万円 | 30-50万円 |

| 400-600万円 | 50-100万円 |

| 600万円以上 | 100万円以上 |

初回申込みでは控えめに設定し、利用実績を積んでから増額申請を行う方が安全です。

限度額設定は収入だけでなく、支出管理も考慮すべきです。

無理な限度額は返済の負担になるから、慎重に決めてね。

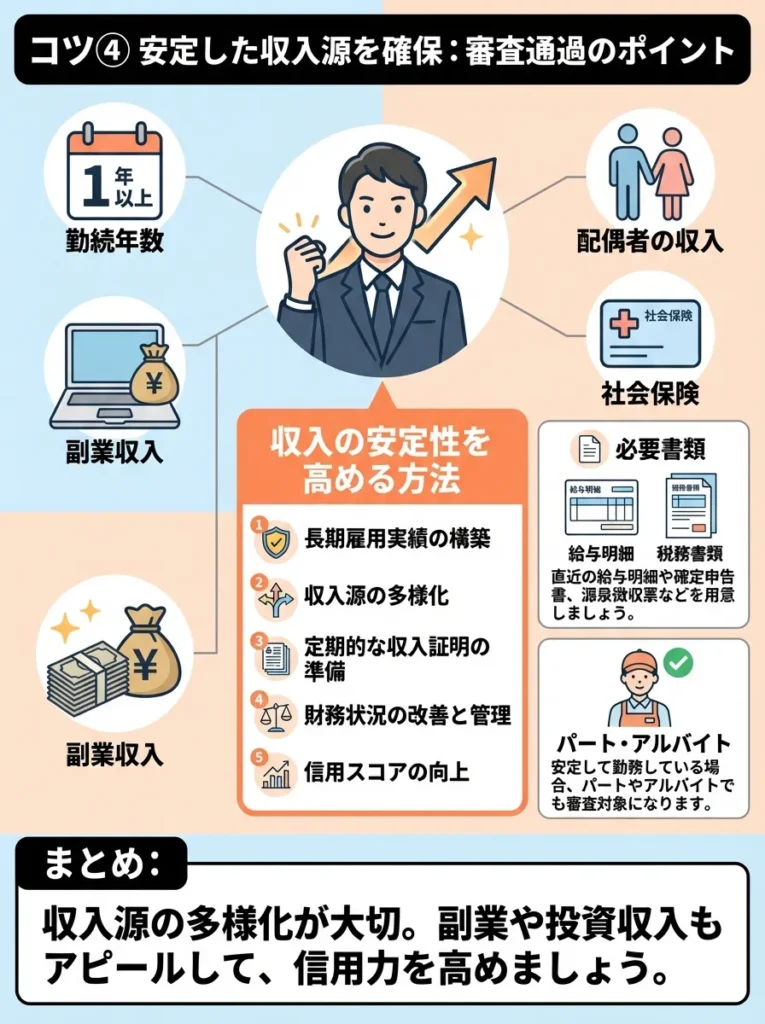

コツ④ 安定した収入源を確保

審査では収入の安定性が重視されます。申込み前に収入状況を整理し、安定性をアピールできるよう準備しましょう。

- 勤続年数を延ばす(最低でも1年以上)

- 副業収入も含めて年収を計算

- 配偶者の収入も考慮に入れる

- 社会保険加入をアピール

パート・アルバイトの方も、継続的に働いていることが証明できれば審査通過の可能性は十分にあります。

収入の安定性を示すため、直近の給与明細や税務書類を整理しておきましょう。

収入源の多様化が大切よ。副業や投資収入をアピールすると良いわね。

コツ⑤ 多重申込みを避ける

他社カードとの同時申込みや短期間での連続申込みは避けましょう。申込み履歴は信用情報機関で6ヶ月間記録されます。

- 前回申込みから最低1ヶ月空ける

- 審査結果が出てから次の申込みを検討

- 年収や勤務先に変化があった場合は有利な情報を活用

どうしても複数のカードが必要な場合は、リクルートカードの審査結果を待ってから他社カードに申込むことをおすすめします。

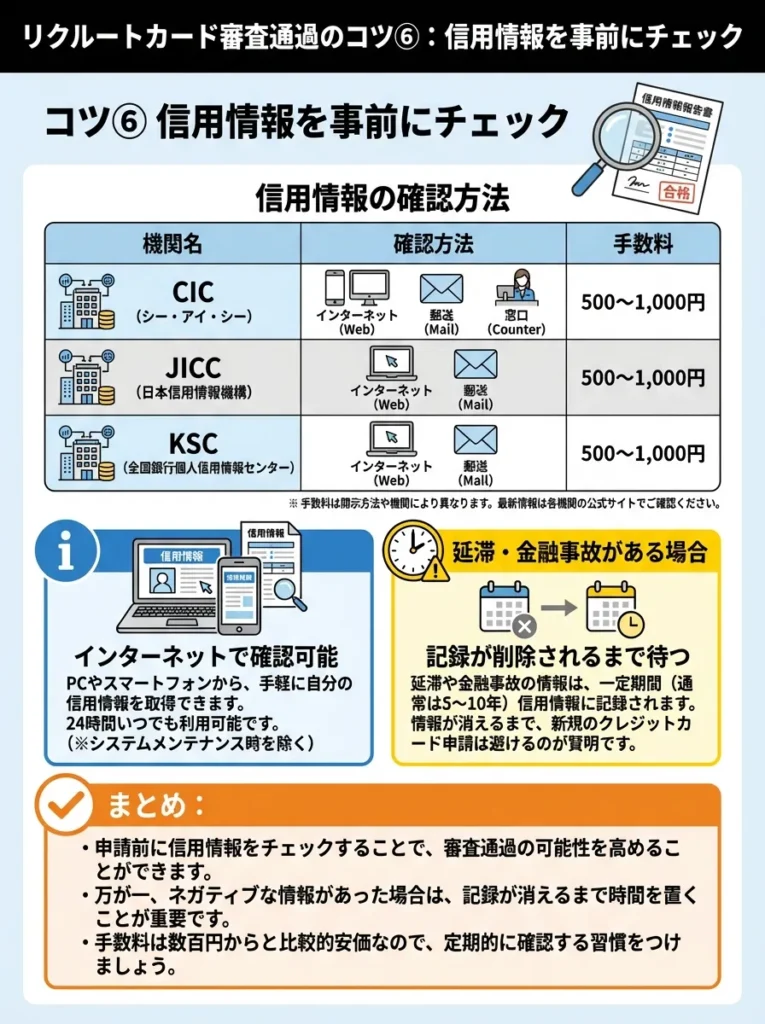

コツ⑥ 信用情報を事前にチェック

申込み前に自分の信用情報を確認することで、審査落ちのリスクを事前に把握できます。

信用情報の確認方法

| 機関名 | 確認方法 | 手数料 |

|---|---|---|

| CIC | インターネット・郵送・窓口 | 500-1,000円 |

| JICC | インターネット・郵送・窓口 | 500-1,000円 |

| KSC | 郵送のみ | 1,000円 |

過去に延滞や金融事故がある場合は、記録が削除されるまで待ってから申込むことをおすすめします。

信用情報は定期的に確認し、誤情報があれば早めに修正を求めることが重要です。

信用情報の確認は、隠れた負債の有無を知る大切なステップなのよ。

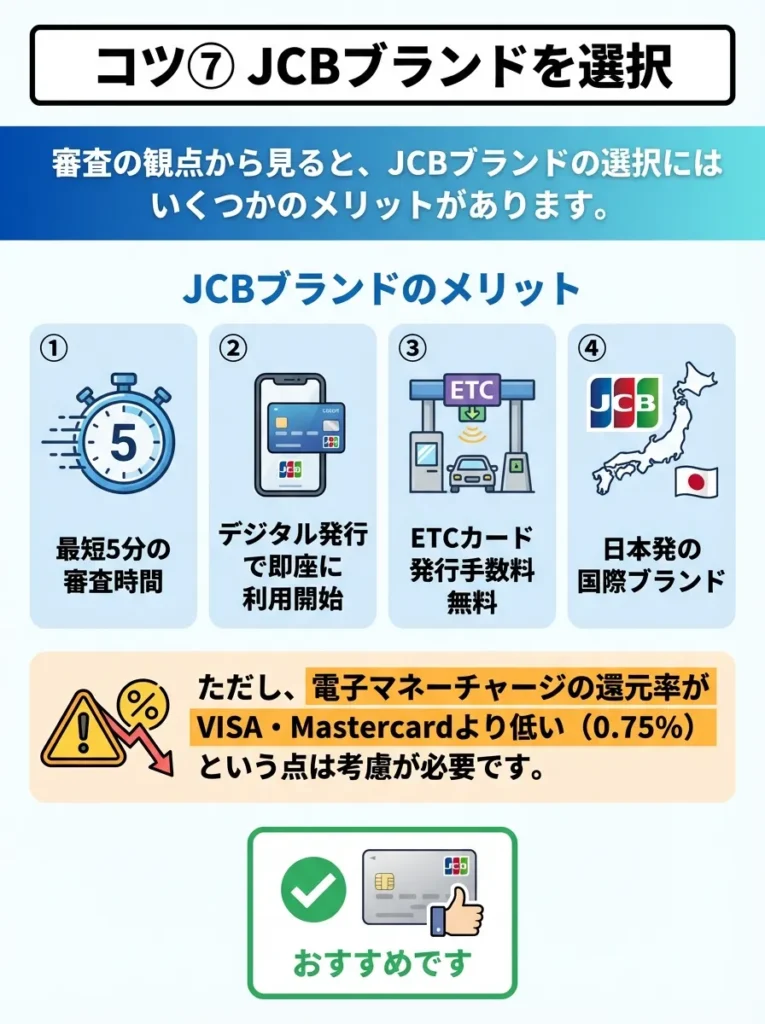

コツ⑦ JCBブランドを選択

審査の観点から見ると、JCBブランドの選択にはいくつかのメリットがあります。

- 最短5分の審査時間

- デジタル発行で即座に利用開始

- ETCカード発行手数料無料

- 日本発の国際ブランド

ただし、電子マネーチャージの還元率がVISA・Mastercardより低い(0.75%)という点は考慮が必要です。審査通過を最優先する場合は、JCBブランドがおすすめです。

JCBは国内での利用が強いですが、海外利用時の手数料に注意が必要です。

JCBカードの特典は多いけれど、利用限度額をしっかり確認しておくことが大切よ。

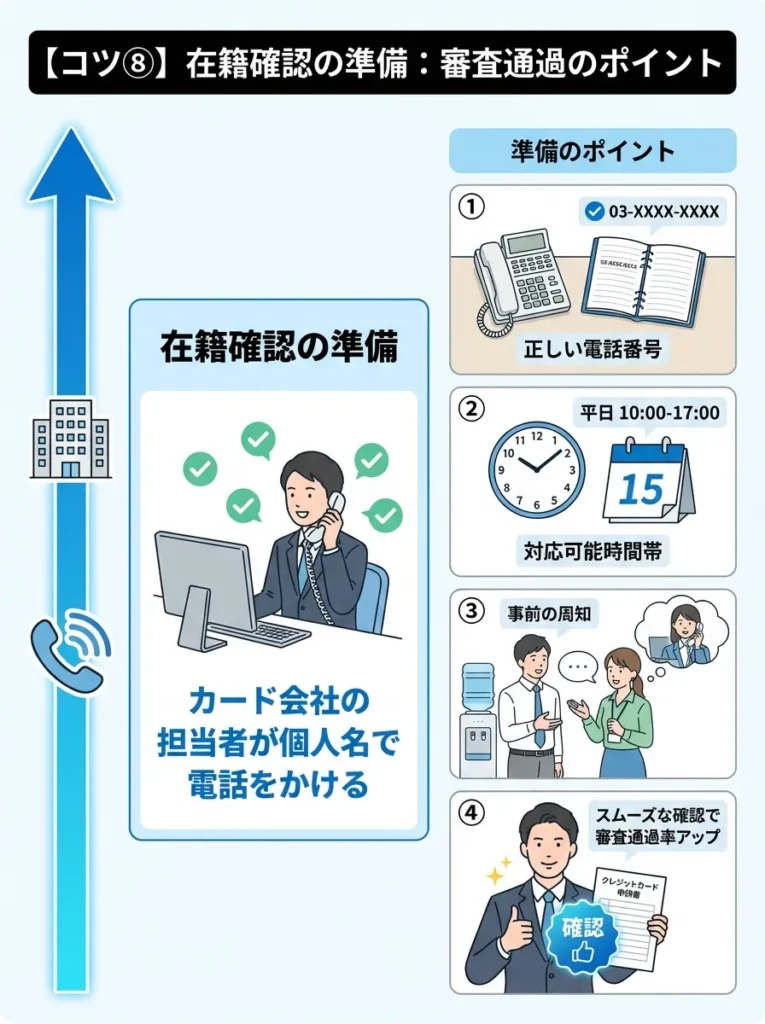

コツ⑧ 在籍確認の準備

勤務先への在籍確認がスムーズに行われるよう、事前に準備をしておきましょう。

- 勤務先の正確な電話番号を確認

- 電話対応可能な時間帯を把握

- 同僚への事前の声かけ(必要に応じて)

- 個人名での電話である旨を説明

在籍確認は通常、カード会社の担当者が個人名で電話をかけるため、クレジットカードの申込みであることは周囲に知られません。

在籍確認の内容を事前に上司に伝えておくと、スムーズになります。

職場の電話対応者に確認の旨を伝えておくと安心ね。

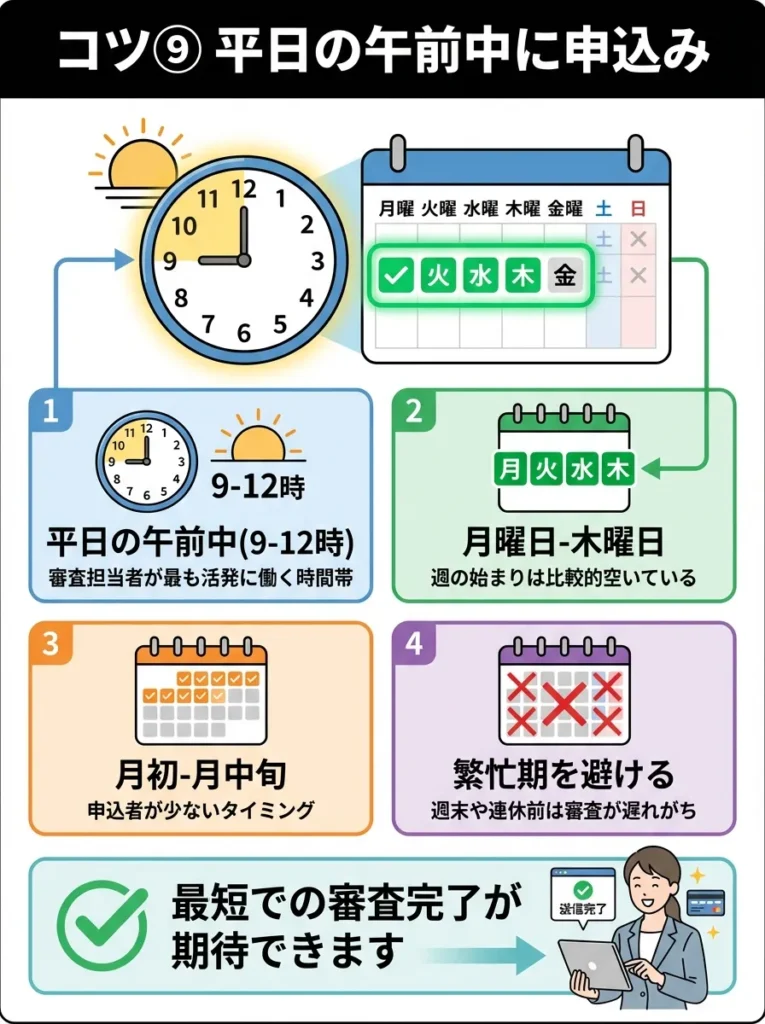

コツ⑨ 平日の午前中に申込み

申込みのタイミングも審査時間に影響します。迅速な審査を希望する場合は、以下のタイミングがおすすめです。

- 平日の午前中(9-12時)

- 月曜日-木曜日

- 月初-月中旬

- 繁忙期を避ける

このタイミングで申込むことで、最短での審査完了が期待できます。

リクルートカード審査状況の確認方法

申込み後の審査状況を確認する方法について詳しく解説します。審査状況を適切に把握することで、不安を軽減し、必要に応じて適切な対応を取ることができます。

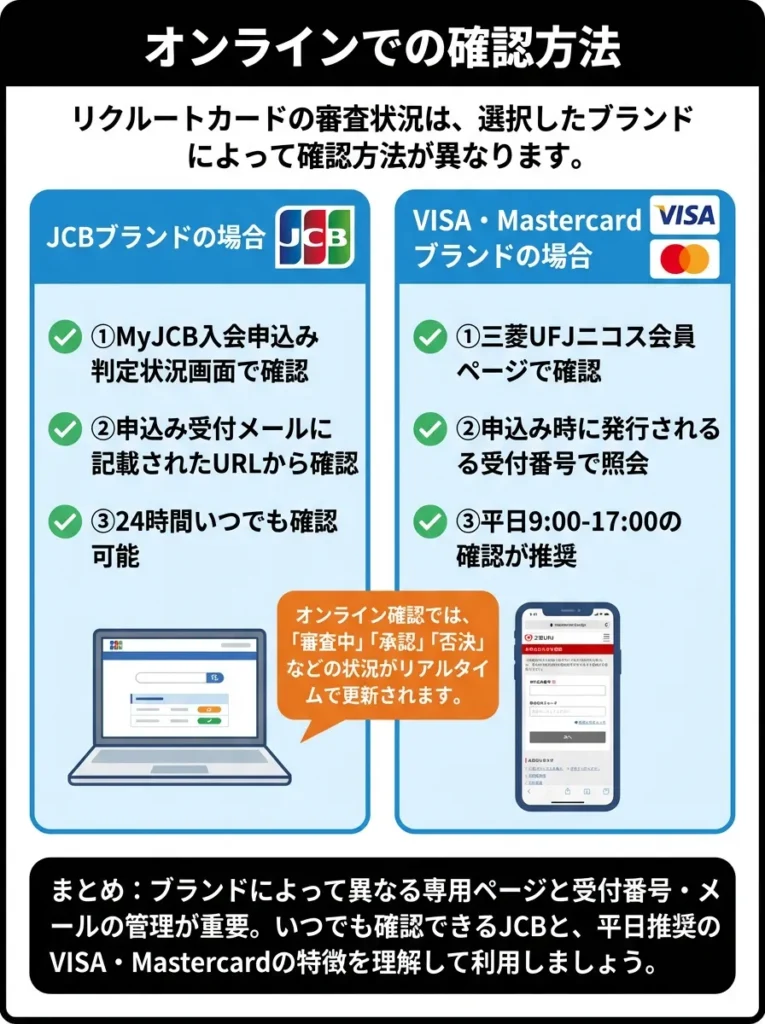

オンラインでの確認方法

リクルートカードの審査状況は、選択したブランドによって確認方法が異なります。

- MyJCB入会申込み判定状況画面で確認

- 申込み受付メールに記載されたURLから確認

- 24時間いつでも確認可能

- 三菱UFJニコス会員ページで確認

- 申込み時に発行される受付番号で照会

- 平日9:00-17:00の確認が推奨

オンライン確認では、「審査中」「承認」「否決」などの状況がリアルタイムで更新されます。

審査状況の確認方法はブランドごとに異なるため、必ず公式サイトを確認しましょう。

審査結果だけでなく、今後の利用条件もチェックすることが大切なのよ。

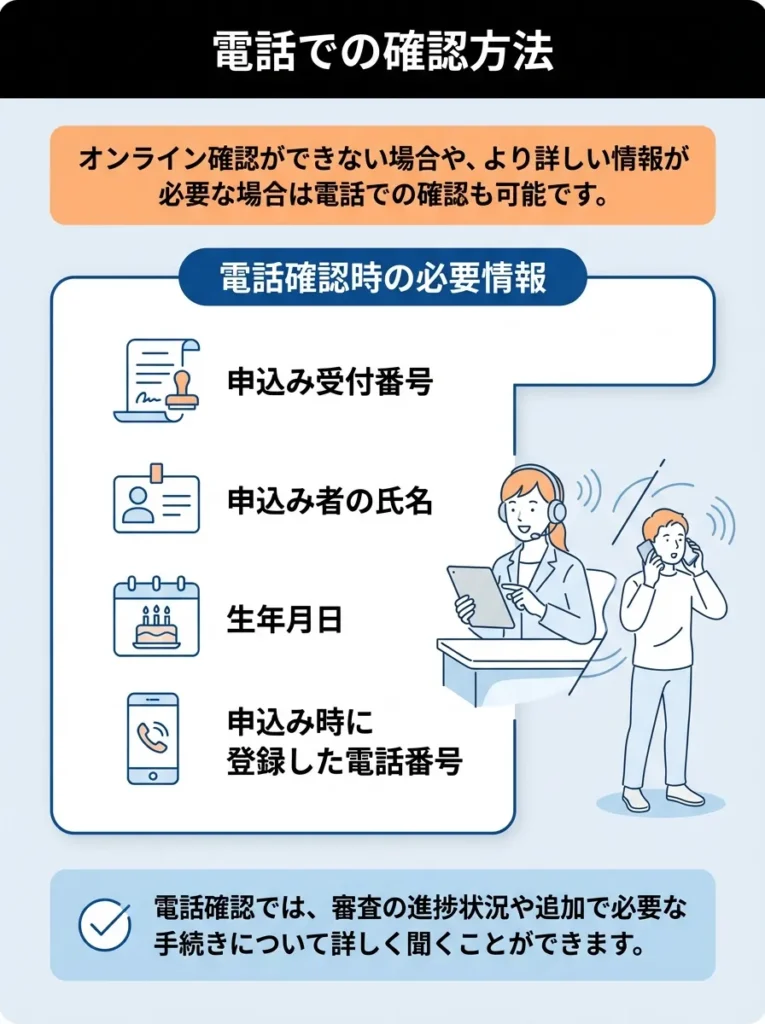

電話での確認方法

オンライン確認ができない場合や、より詳しい情報が必要な場合は電話での確認も可能です。

- 申込み受付番号

- 申込み者の氏名

- 生年月日

- 申込み時に登録した電話番号

電話確認では、審査の進捗状況や追加で必要な手続きについて詳しく聞くことができます。

リクルートカードに関するよくある質問と回答

リクルートカードの審査に関してよく寄せられる質問と、それに対する詳しい回答をまとめました。

電話確認では、オペレーターの名前を控えておくと、後のトラブル対処に役立ちます。

必要な情報を事前に整理しておくと、スムーズに確認できるわね。

Q1: 無職でもリクルートカードは作れますか?

A: 本人が無職でも、配偶者に安定した収入がある場合は申込み可能です。学生や専業主婦(主夫)の場合は、世帯収入として申込みできます。ただし、単身の無職の方は審査通過が困難です。

- 配偶者の収入証明書が必要な場合がある

- 世帯年収での申込みが可能

- 年金収入も安定収入とみなされる場合がある

無職でも配偶者の収入を活用する際、信頼性を示す書類が必要です。

審査の際、世帯収入をしっかり証明することが大切ですわね。

Q2: 学生でも審査に通りますか?

A: はい、18歳以上の大学生・専門学生であれば申込み可能です。リクルートカードは学生に対して積極的な姿勢を示しており、通過率も高い傾向にあります。

- アルバイト収入があれば有利

- 親の同意が必要な場合がある

- 利用限度額は10-30万円程度

- キャッシング枠は付与されない

学生向けカードは条件や特典をよく比較して選ぶべきです。

信用履歴が浅いからこそ、返済計画をきちんと立てることが大切なのよ。

Q3: 審査に落ちた場合、再申込みはいつできますか?

A: 審査落ちの履歴は6ヶ月間残るため、最低でも6ヶ月後の再申込みをおすすめします。その間に審査落ちの原因を改善することが重要です。

- 信用情報の改善

- 収入状況の安定化

- 他社借入の削減

- 申込み内容の見直し

Q4: 在籍確認の電話は必ずありますか?

A: 必ずあるわけではありませんが、多くの場合実施されます。在籍確認は勤務先の実在性と申込み内容の正確性を確認するための重要な手続きです。

- 個人名での電話

- 会社名は名乗らない

- 本人不在でも在籍の確認が取れればOK

- 平日の営業時間内に実施

在籍確認がない場合でも、申込内容の正確性を再確認してください。

勤務先の情報は正確に伝えることが大切なのよね。

Q5: 審査結果のメールが迷惑メールフォルダに入ることはありますか?

A: はい、可能性があります。申込み後は以下のメールアドレスからの送信を受信許可に設定することをおすすめします。

- JCB:@jcb.co.jp

- 三菱UFJニコス:@cr.mufg.jp

迷惑メールの設定は早めに行い、確認メールを見逃さないようにしましょう。

メールの受信設定は大切だけど、定期的に迷惑メールフォルダもチェックしてね。

Q6: 審査時間が長い場合は審査に落ちる可能性が高いですか?

A: 必ずしもそうではありません。審査時間が長い理由は様々で、丁寧な審査を行っているだけの場合もあります。1週間程度であれば正常範囲内です。

審査時間が長い場合は、自分の信用情報を再確認しましょう。

審査が長引くと不安になるけれど、焦らず待つことも大事なのよ。

Q7: 他社のリクルートカードを持っていても申込めますか?

A: JCBブランドとVISA・Mastercardブランドは発行会社が異なるため、両方持つことも可能です。ただし、同じブランドの2枚目は発行できません。

Q8: 審査に通りやすい職業はありますか?

A: 一般的に公務員、正社員、長期勤続者が有利とされますが、リクルートカードは比較的申込み条件が幅広いため、パート・アルバイトでも通過実績があります。

- 公務員

- 上場企業正社員

- 勤続年数3年以上

- 安定した月収がある方

まとめ:リクルートカード審査攻略のポイント

リクルートカードの審査について、重要なポイントを改めて整理します。

- 通過率89%の高い審査通過率:比較的審査基準が緩やか

- JCBなら最短5分審査:急いでいる方はJCBブランドがおすすめ

- 申込み内容の正確性が重要:虚偽申告は絶対に避ける

- 多重申込みは厳禁:他社カードとの同時申込みは避ける

- キャッシング枠は0円設定:審査時間短縮と難易度軽減

- 在籍確認への準備:スムーズな確認で審査時間短縮

リクルートカードは年会費無料で高還元率の優秀なカードです。適切な準備と対策を行うことで、審査通過の可能性を大幅に高められます。申込み前にこの記事の内容をしっかりと確認し、万全の準備で審査に臨んでください。

年収や職業に不安がある方でも、安定した収入があれば審査通過の可能性は十分にあります。まずは自分の状況を整理し、最適なタイミングで申込みを行いましょう。

本記事は2025年8月12日時点の情報に基づいて作成されています。

各カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。審査基準や条件は変更される場合がありますので、最新情報は公式サイトでご確認ください。

審査基準は金融機関によって異なるため、複数のカードを比較検討することが重要です。

職業だけでなく、信用情報も大切なのよ。しっかり確認しておくべきね。

【重要な注意事項】

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております