・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

20代でプラチナカードを持つことに憧れを抱く方は多いものの、実際の保有率はわずか1%未満という現実があります。しかし、正しい知識と戦略があれば、20代でもプラチナカードの取得は決して不可能ではありません。

この記事では、20代がプラチナカードを持つための具体的な方法から、年収条件、審査のポイント、さらには実際に持つことで得られるメリットまで、包括的に解説します。特に三井住友カード プラチナプリファードやJCBプラチナなど、20代におすすめの具体的なカードも詳しくご紹介します。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

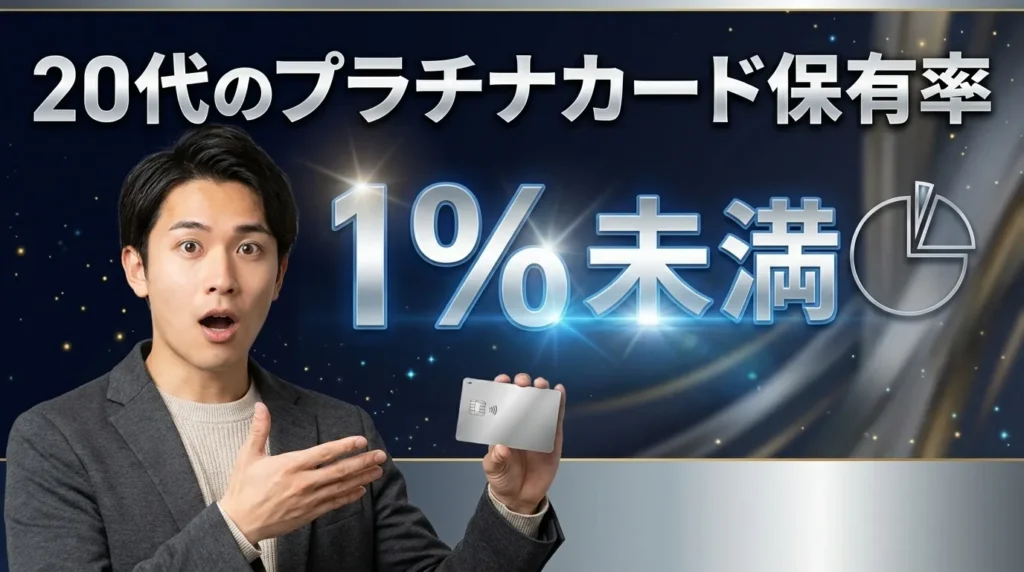

20代のプラチナカード保有率の真実と市場データ

20代のプラチナカード保有に関する実態は、多くの方が想像している以上に厳しいものです。各種調査データを基に、現実的な数値を把握しておきましょう。

プラチナカードは年収だけでなく、信用情報も重要ですので、普段から管理を徹底しましょう。

審査基準はカード会社によって異なるから、複数社の情報をチェックすることが大切なのよ。

保有率データから見る20代の現状

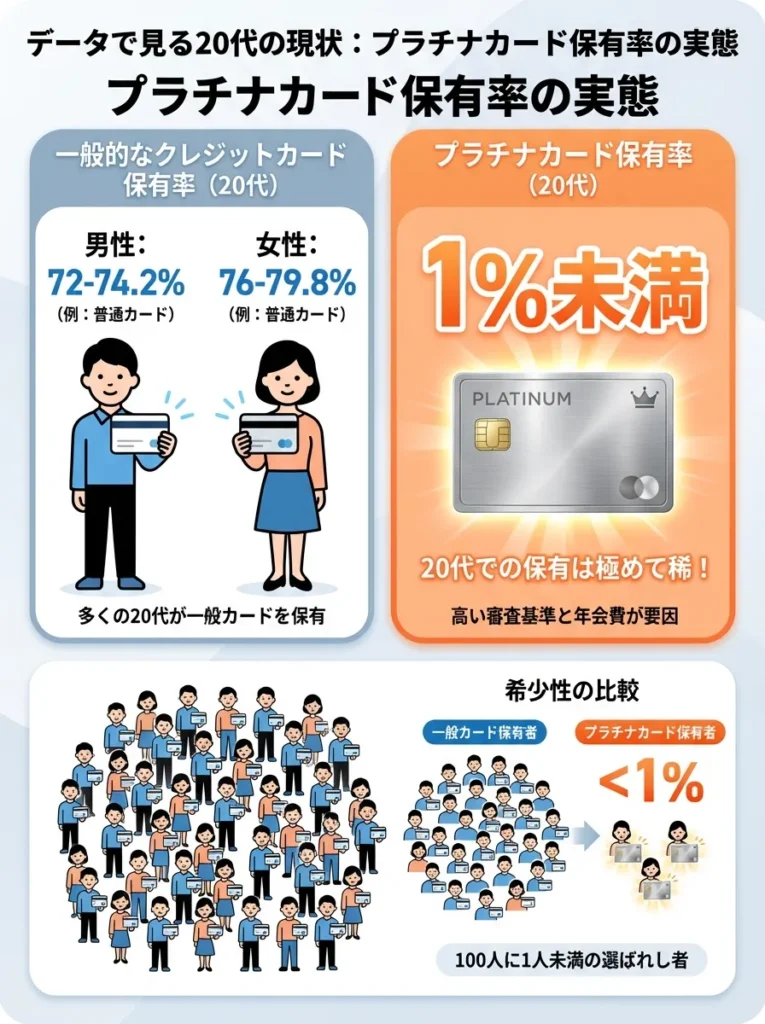

20代のプラチナカード保有率|必要ない派と持つ派によると、20代のプラチナカード保有率は1%未満とされています。これは、20代全体のクレジットカード保有率が男性74.2%、女性79.8%であることを考えると、極めて低い数値です。

一方で、【2025年最新版】クレジットカード保有率 ― 10の重要ポイントのデータでは、20代男性の保有率は72%、20代女性は76%となっており、一般的なクレジットカードの普及率とプラチナカードの希少性が際立っています。

プラチナカードのメリットをしっかり理解してから検討することが重要です。

クレジットカードはライフスタイルに合ったものを選ぶことが大切なのよ。

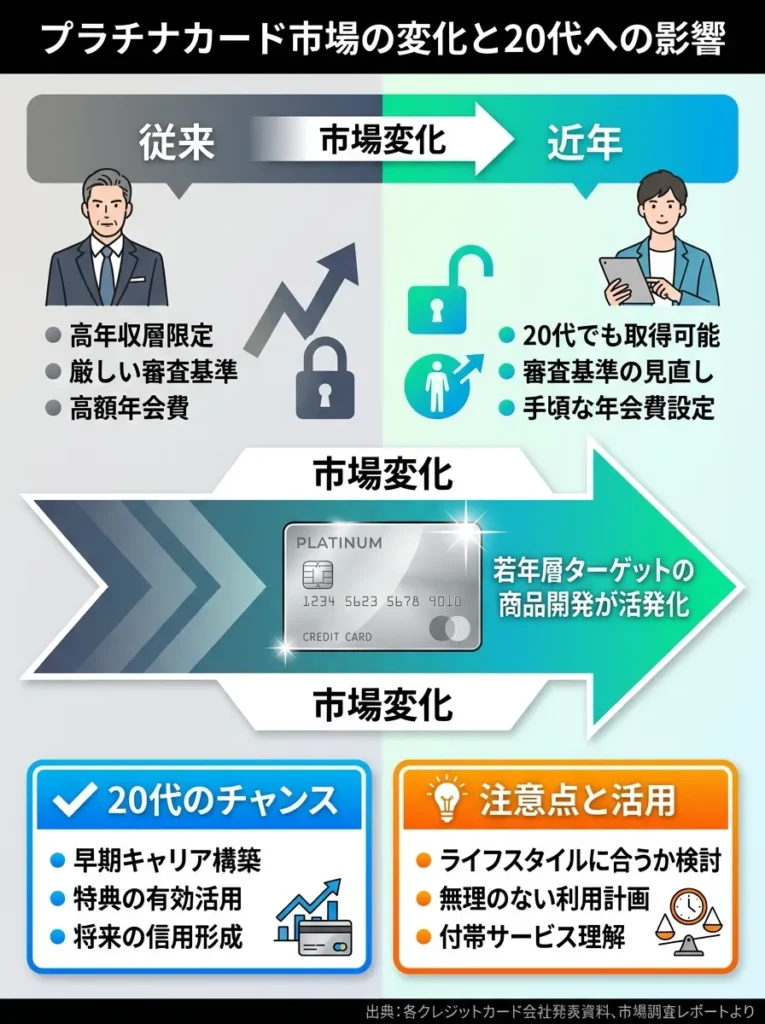

プラチナカード市場の変化と20代への影響

近年のプラチナカード市場では、若年層をターゲットとした商品開発が活発化しています。従来の高年収層限定から、20代でも取得可能な年会費設定や審査基準の見直しが進んでいるのが現状です。

この変化により、20代でも戦略的にアプローチすることでプラチナカードの取得が現実的になってきています。特に安定した収入があり、クレジットヒストリーを適切に積み上げている20代にとって、チャンスは常に広がっています。

20代がプラチナカードを持つための申込資格と年収条件

20代がプラチナカードを申し込む際に最も重要となるのが、申込資格と年収条件の理解です。各カード会社の具体的な条件を詳しく見ていきましょう。

プラチナカードの特典は年収だけでなく、利用実績も重要です。審査基準を理解しておきましょう。

特典内容をしっかり比較することが大切なのよ。自分に合ったカードを選ぶことがポイントね。

主要プラチナカードの申込条件一覧

20代が申し込める主要なプラチナカードの申込条件は以下の通りです。

- 申込資格:満20歳以上で安定継続収入のある方

- 年会費:33,000円(税込)

- 推奨年収:300万円以上

- 申込資格:20歳以上(学生除く)で本人に安定継続収入のある方

- 年会費:27,500円(税込)

- 推奨年収:400万円以上

- 申込資格:20歳以上で安定した収入のある方

- 年会費:16,500円(税込)

- 推奨年収:250万円以上

これらの条件から分かる通り、20代でも正社員として安定した収入があれば、申込資格を満たすことは十分可能です。

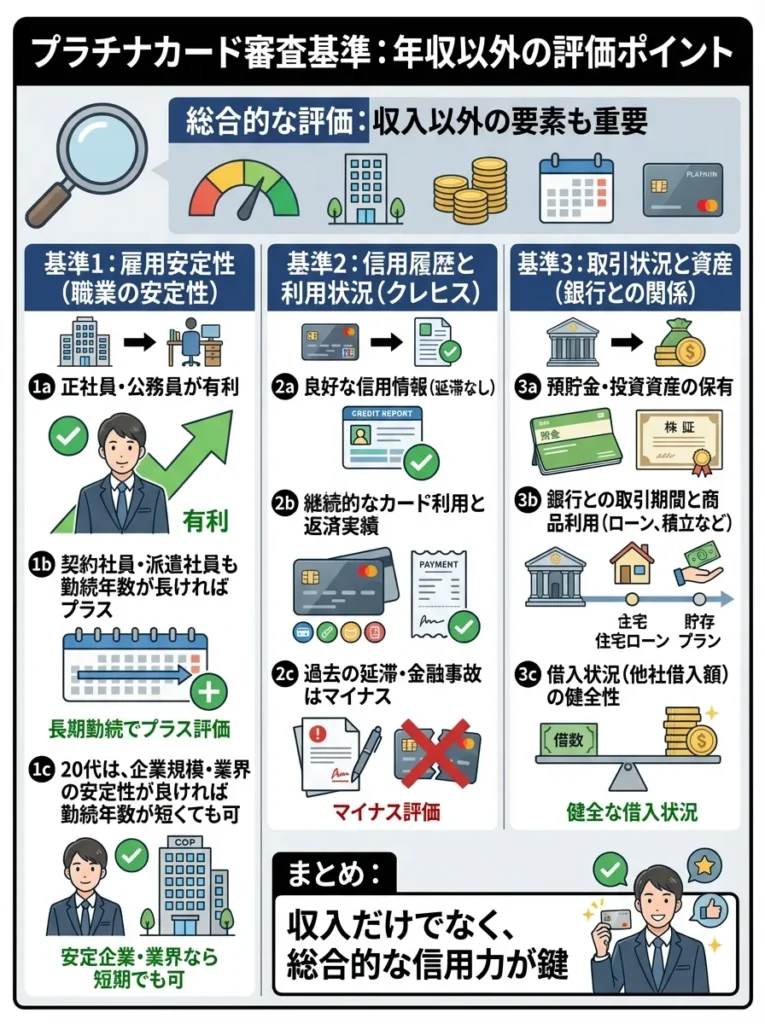

年収以外で重視される審査ポイント

プラチナカードの審査では、年収だけでなく以下の要素が総合的に評価されます。

| 審査項目 | 内容・評価ポイント |

|---|---|

| 職業の安定性 | ・正社員・公務員は有利 ・契約社員・派遣でも勤続年数が長ければプラス評価 ・20代は勤続年数が短くても、会社規模や業界の安定性が考慮される |

| クレジットヒストリー(信用情報) | ・過去のクレカ利用履歴が最重要項目 ・支払い遅延なく利用実績を積むことで信用度UP ・20代でも短期間の良好な実績で十分評価される |

| 他社借入状況 | ・カードローン・キャッシング・分割払いの残高が多いとマイナス ・プラチナカード申込前に可能な限り借入を整理しておくことが望ましい |

学生がプラチナカードを持つための現実的な方法

大学生や専門学校生がプラチナカードを持つことは、一般的な申込では困難ですが、いくつかの方法が存在します。

信用情報が良好であることが、実は年収以上に重要です。

過去の支払い履歴が評価されるから、クレジットカードの使い方が大事なのよ。

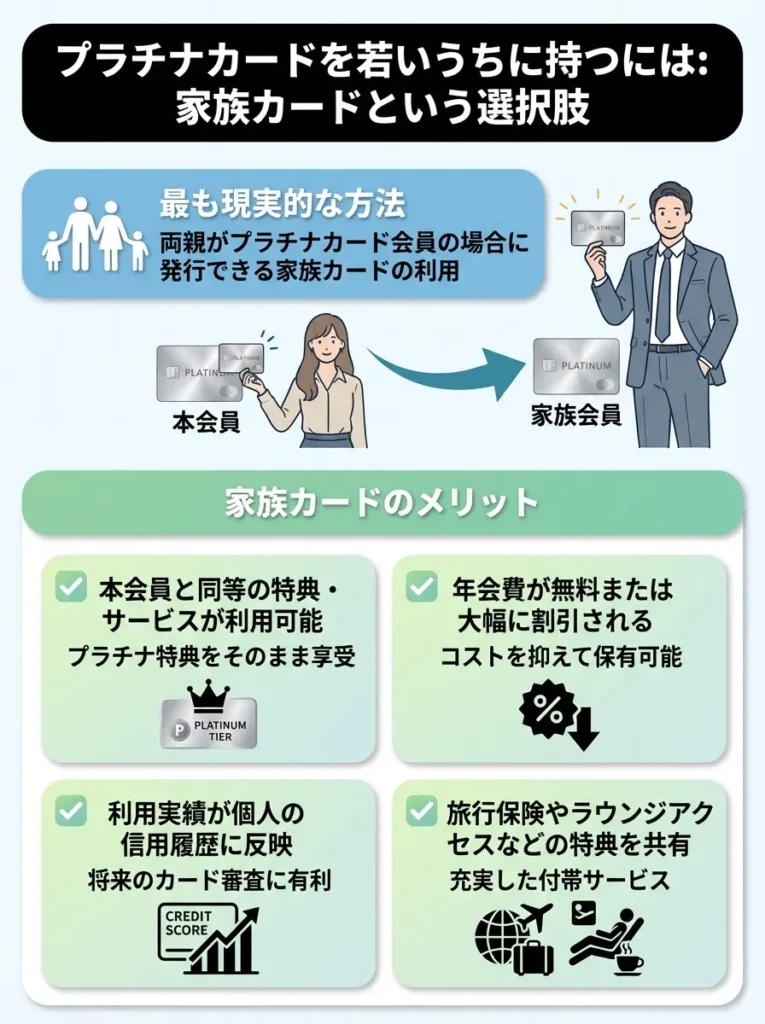

家族カードという選択肢

最も現実的な方法は、両親がプラチナカード会員の場合に発行できる家族カードの利用です。

- 本会員と同等の特典・サービスが利用可能

- 年会費が無料または大幅に割引される

- 審査は本会員の信用情報で判断される

- 若いうちからプラチナカードの特典を体験できる

家族カード取得の条件

主要なプラチナカードの家族カード発行条件は以下の通りです。三井住友カード プラチナプリファードでは、満18歳以上の家族(高校生を除く)が対象となっており、学生でも取得可能です。

家族カードの利用上限額を事前に確認しておくことが重要です。

家族カードは利用状況を把握しやすいから、きちんと管理するのが大切よ。

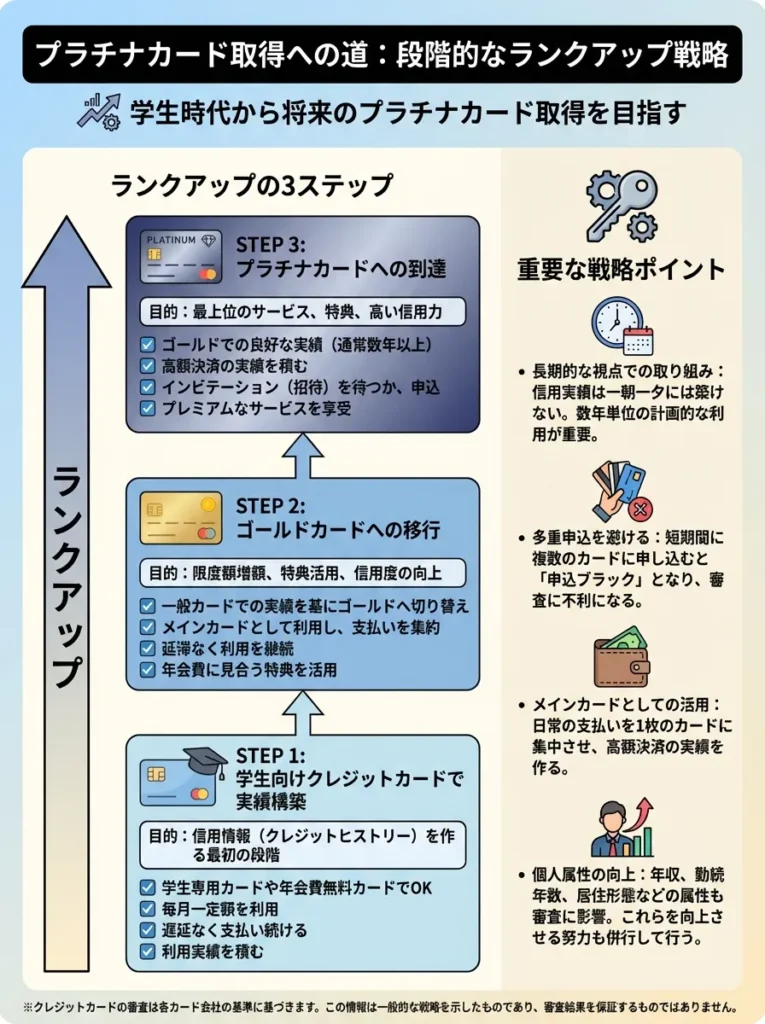

段階的なランクアップ戦略

学生時代から将来のプラチナカード取得を目指す場合、段階的なアプローチが効果的です。

| ステップ | 内容・目的 | やること |

|---|---|---|

| Step1 学生向けクレジットカードで実績構築 | ・信用情報(クレジットヒストリー)を作る最初の段階 ・学生専用カードや年会費無料カードでOK | ・毎月一定額を利用 ・遅延なく支払い続ける ・利用実績を積む |

| Step2 社会人になったらゴールドカード取得 | ・就職後に信用力がアップ ・ゴールドカードでさらに実績を強化 | ・年収が安定したらゴールドカードに切替 ・利用枠を増やしながら安定した支払いを継続 |

| Step3 インビテーション or 直接申込 | ・十分な実績があればプラチナに近づく ・カード会社の招待状が届く場合も | ・インビテーション(招待)を待つ ・または直接プラチナカードへ申し込む |

20代向けのおすすめプラチナカードを徹底比較!

20代が選ぶべきプラチナカードを、年会費、特典内容、コストパフォーマンスの観点から詳しく比較します。

クレジットカードの利用履歴を定期的にチェックし、信用スコアを意識しましょう。

各カードの特典を活かすために、使い方を工夫するのが大切よね。

コスパ最強ランキングTOP5

| 順位 | カード名 | 年会費 | 還元率 | 主な特典(要点のみ) | 20代向きポイント |

|---|---|---|---|---|---|

| 1位 | UCプラチナカード | 16,500円 | 1.0% | ・プライオリティパス無料 ・レストラン優待(1名無料) ・旅行保険5,000万円 ・コンシェルジュ | とにかく年会費最安で“プラチナデビュー向き” |

| 2位 | JCBプラチナ | 27,500円 | 0.5%〜10.0% | ・グルメ特典(1名無料) ・プライオリティパス ・24時間コンシェルジュ ・旅行保険1億円 | グルメ特典の恩恵が大きく飲食多めの20代◎ |

| 3位 | 三井住友カード プラチナプリファード | 33,000円 | 1.0%〜10.0% | ・プリファードストア+9% ・継続最大40,000pt ・外貨特典 | 還元率重視の20代に最強 |

| 4位 | セゾンプラチナ・ビジネス・アメックス | 22,000円 | 0.5%〜1.0% | ・永久不滅ポイント ・プライオリティパス ・ビジネスサポート | 副業・起業中の20代と相性抜群 |

| 5位 | MUFGカード・プラチナ・アメックス.webp) | 22,000円 | 0.5%〜15.0% | ・プライオリティパス ・グルメセレクション ・ホテル特典 | コスパとステータスのバランス◎ |

コスパだけでなく、特典内容を総合的に評価することが大切です。

年会費の安さだけでなく、サービス内容もよく見る必要があるのよ。

20代のライフスタイル別おすすめカード選択

- 第1位:JCBプラチナ(空港ラウンジ・旅行保険充実)

- 第2位:UCプラチナカード(コスト重視)

- 第1位:JCBプラチナ(グルメ・ベネフィット)

- 第2位:MUFGプラチナ・アメックス

- 第1位:三井住友カード プラチナプリファード

- 第2位:UCプラチナカード

- 第1位:UCプラチナカード

- 第2位:セゾンプラチナ・ビジネス・アメックス

20代がプラチナカードを持つメリット・デメリット分析

プラチナカードの所有は、20代にとって様々な影響をもたらします。メリットとデメリットを客観的に分析し、冷静な判断材料を提供します。

旅行先での提携サービスや特典の確認を忘れないでください。

航空会社やホテルとの提携を活用すると、嬉しい特典が増えるわよ。

圧倒的なメリット5選

| 項目 | 内容・メリット |

|---|---|

| 1. ステータス性による信用向上 | ・経済的安定と社会的地位の証明になる ・商談・営業などビジネスシーンで信頼度UP ・利用者の声:25歳でJCBプラチナを持ったことで「若くても信頼できる」と評価が上がった(商社勤務・26歳) |

| 2. 充実したコンシェルジュサービス | ・24時間365日対応 ・レストラン予約・旅行手配・チケット取得など時間がない20代に便利 |

| 3. 空港ラウンジ・プライオリティパス | ・年7万円相当のプライオリティパスが無料付帯のカードも多い ・出張・旅行で快適な移動時間を確保でき仕事効率もUP |

| 4. グルメ特典で人間関係構築 | ・高級レストラン1名分無料などの特典 ・会食・デート・接待に最適 ・20代から質の高い体験を積める |

| 5. 将来のクレジットヒストリー構築 | ・若いうちから良好な利用実績を積むと信用スコアが上がる ・将来の住宅ローン・事業融資で有利になる可能性 |

ステータス性は重要ですが、利用目的に合ったカード選びが肝心です。

信用向上だけでなく、年会費や特典のバランスも見逃さないでね。

注意すべきデメリット4点

| 項目 | 内容・デメリット |

|---|---|

| 1. 高額な年会費負担 | ・年会費2万〜5万円は20代には大きな負担 ・特に新卒〜2年目は家計を圧迫する可能性 |

| 2. 特典を活用しきれないリスク | ・高級レストラン・ホテル優待など、使わなければ価値がゼロ ・20代の予算やライフスタイルと合わない場合も |

| 3. 審査通過の難易度 | ・20代は勤続年数・年収が原因で審査落ちするケースも ・審査落ちは信用情報に記録され、今後のカード取得に影響 |

| 4. 維持コストの継続性 | ・毎年の年会費支払いが発生 ・転職や収入減少時に維持が難しくなるリスク |

アメックスプラチナ・JCBプラチナの20代の取得戦略

特に人気の高いアメックスプラチナとJCBプラチナについて、20代が取得するための具体的な戦略を解説します。

高額な年会費を支払う前に、特典と自分の利用状況を比較検討しましょう。

年会費が高くても、その分の価値があるかしっかり見極めることが大切よ。

アメックスプラチナの20代取得条件

アメックスプラチナ 20代 申し込み条件 年収の情報によると、アメックスプラチナは満20歳以上で安定した収入があれば申し込み可能です。

- 最低年収:400万円以上

- 安全年収:500万円以上

- 理想年収:600万円以上

- 段階的アプローチ:まずアメックス・グリーンやゴールドで実績を積む

- 利用実績の構築:月間20万円以上の安定した利用を6ヶ月以上継続

- 年収証明の準備:源泉徴収票や確定申告書で安定収入を証明

安定した収入だけでなく、信用履歴の質も重視されますので注意してください。

年収基準だけじゃなく、カードの利用目的を考えることも大事なのよ。

JCBプラチナの20代向け取得メソッド

JCBプラチナは比較的取得しやすいプラチナカードとして知られており、20代でも戦略的にアプローチすれば取得可能性は高いです。

- JCBゴールドからのスタート:年会費11,000円のJCBゴールドで実績作り

- 年間利用額100万円以上:安定した利用実績を示す

- インビテーション待ち:優良顧客として招待を受ける

- 勤続年数:最低1年以上(できれば2年以上)

- 年収:350万円以上が目安

- 他社借入:年収の1/3以下に抑制

プラチナカードが20代に「モテる」理由と心理効果

プラチナカードが20代の恋愛面や人間関係に与える影響について、心理学的観点から分析します。

信用情報は常に最新に保ち、申し込み前に確認しておくことが重要です。

年齢だけでなく、収入や支出のバランスも大切なのよ。

ステータスシンボルとしての効果

20代でプラチナカードを持つことは、異性や同世代に対して以下のような印象を与えます。

経済力の証明

プラチナカードの提示は、直接的な年収を示さなくても経済的な安定性をアピールできます。特に恋愛関係において、将来性のある相手として認識される効果があります。

自己管理能力の表れ

若い年齢でプラチナカードを取得・維持できることは、計画性と自制心の証拠となります。これらの特質は、長期的な関係性を重視する相手にとって魅力的に映ります。

プラチナカードの持つステータスだけでなく、実際の利用履歴も重要です。

経済力を示すだけでなく、利用目的を明確にすることも大切なのよ。

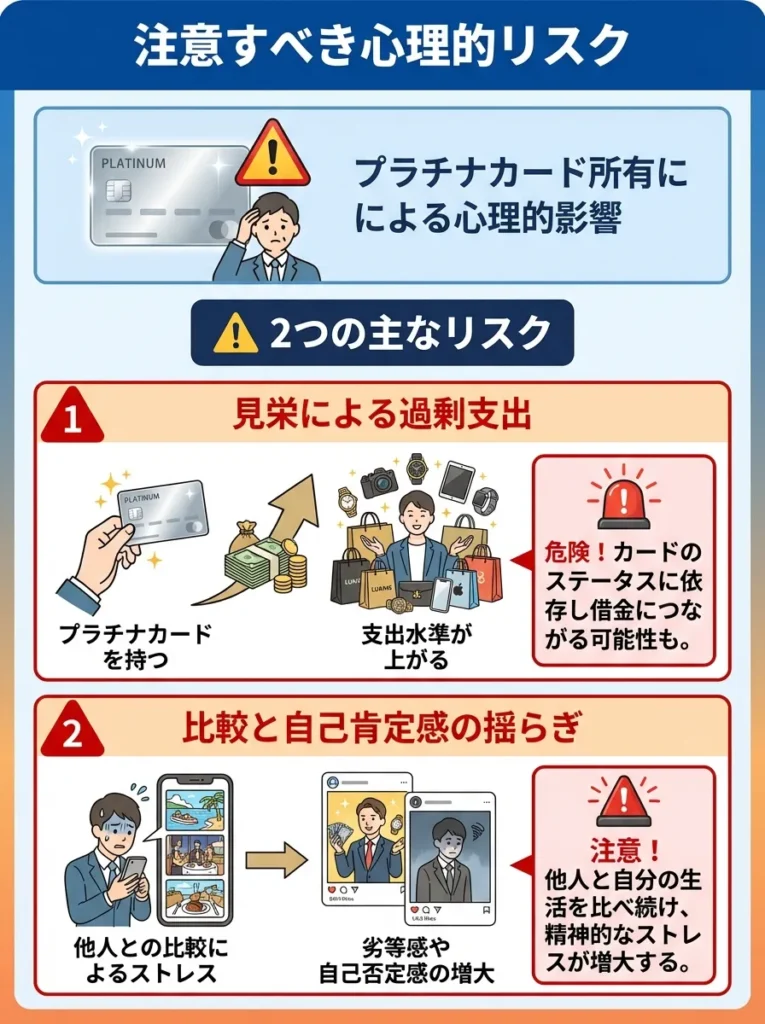

注意すべき心理的リスク

見栄による過剰支出

プラチナカードを持つことで支出水準が上がり、身の丈に合わない消費に陥るリスクがあります。カードのステータスに依存せず、本来の自分の価値を大切にすることが重要です。

相手の本心への影響

経済力に惹かれる相手と、人格に惹かれる相手を区別する必要があります。プラチナカードは補助的な要素として活用し、人間性を磨くことを怠らないことが大切です。

20代プラチナカード取得の成功事例と失敗談

実際に20代でプラチナカードを取得した方々の体験談を通じて、成功要因と失敗要因を分析します。

見栄による支出を抑えるため、予算を事前に設定しましょう。

カードの特典に惑わされず、自分のライフスタイルを大切にすることが大事なのよ。

成功事例3選

事例1:新卒2年目でのJCBプラチナ取得

「大学時代からJCB一般カードを利用し、新卒1年目にJCBゴールドへアップグレード。毎月の利用額を12万円程度に設定し、確実に支払いを続けました。2年目の終わりにJCBプラチナのインビテーションが届き、無事に取得できました。年収は380万円でしたが、利用実績が評価されたと思います。」(金融機関勤務・女性・24歳)

事例2:転職を機にした三井住友プラチナプリファード取得

「前職では年収300万円でしたが、転職により年収が450万円にアップ。同時に三井住友カード プラチナプリファードに直接申し込み、審査を通過しました。転職先の企業規模と業界の安定性が評価されたと考えています。」(商社勤務・男性・27歳)

事例3:副業収入を含めたUCプラチナ取得

「本業の年収は320万円でしたが、副業で年間100万円程度の収入がありました。確定申告でしっかりと所得を申告し、UCプラチナカードに申し込んだところ、審査を通過できました。年会費が安く、継続しやすいのも魅力です。」(デザイナー・女性・26歳)

プラチナカードは特典が多いですが、利用限度額や年会費も確認することが大切です。

審査基準が厳しいから、信用情報を整えておくことがポイントよ。

失敗事例から学ぶ教訓

失敗事例1:無謀な申し込みによる審査落ち

「年収280万円の状態で、いきなりアメックスプラチナに申し込みました。当然審査落ちし、その後半年間は他のクレジットカード審査にも通りにくくなりました。段階的なアプローチの重要性を痛感しました。」(営業職・男性・25歳)

失敗事例2:年会費負担による生活圧迫

「勢いでプラチナカードを取得したものの、年会費5万円の負担が思った以上に重く、生活が厳しくなりました。特典もほとんど使えず、結局解約することになりました。」(販売員・女性・23歳)

プラチナカード審査を通過する5つの必勝法

20代がプラチナカード審査を通過する確率を上げるための具体的な戦略を、5つのポイントに整理して解説します。

信用情報を確認し、申し込み前にリスクを把握することが重要です。

無謀な申し込みは信用を損ねるから、慎重に考えた方がいいわね。

必勝法1:最適なタイミングでの申し込み

- 勤続年数:最低1年以上、できれば2年以上経過後

- 年収安定期:昇格や昇給から3ヶ月以降

- クレヒス構築:良好な支払い履歴を6ヶ月以上継続後

- 転職直後(勤続年数リセット)

- 他社クレジットカード申し込み直後

- 延滞やリボ払い残高がある時期

必勝法2:属性情報の最適化

年収申告のポイント

年収は正確に申告しつつ、以下の点を考慮します。

- 基本給+残業代+賞与の合計

- 副業収入(確定申告済み)

- 各種手当(住宅手当、資格手当等)

- 正式な会社名と部署名

- 勤続年数は月単位で正確に

- 職種は具体的に記載

副業収入は安定性を考慮して申告することが重要です。

手当の種類や額も忘れずに記載して、年収をしっかりアピールするのよ。

必勝法3:クレジットヒストリーの戦略的構築

- 月間利用額:月収の20~30%程度

- 支払い方法:一括払い中心

- 利用頻度:月間5~10回程度の分散利用

- キャッシングの多用

- リボ払いの常用

- 限度額に近い利用

クレジットヒストリーは長期的な視点で構築することが重要です。

利用限度額を超えないように気をつけることが大事ですわね。

必勝法4:他社借入の最適化

- カードローン残高の整理

- 分割払い残高の確認

- 携帯電話分割代金の把握

総量規制への配慮

年収の1/3を超える借入がないよう調整し、できる限り他社債務を減らしてから申し込みます。

他社借入を最適化することで、信用スコアを向上させることが可能です。

借入の見直しは、返済計画を立てる大事なステップなのよ。

必勝法5:申し込みカードの戦略的選択

段階的アプローチの重要性

無理に最高位カードを狙わず、取得可能性の高いカードから始めることが重要です。

- 三井住友カード:安定重視、段階的な実績評価

- JCB:利用実績重視、日本企業への親和性

- アメックス:年収重視、外資系企業勤務者に有利

まとめ:20代プラチナカード成功への完全ロードマップ

20代でプラチナカードを取得し、その価値を最大限に活用するための完全ガイドをまとめます。

取得までの具体的なステップ

Phase1:基礎固め期(6ヶ月~1年)

- 一般カードまたはゴールドカードで良好な利用実績を構築

- 安定した収入源の確保と年収向上への取り組み

- 他社借入の整理と信用情報の最適化

Phase2:準備期(3~6ヶ月)

- 目標とするプラチナカードの選定と条件確認

- 必要年収に対する現在の年収状況の評価

- 審査に必要な書類の準備

Phase3:申し込み・取得期(1~2ヶ月)

- 最適なタイミングでの申し込み実行

- 審査結果の確認と必要に応じた追加対応

- カード到着後の初回利用と特典確認

クレジットカード取得後の利用履歴が信用情報に影響しますので、計画的な利用が大切です。

審査に通るためには、収入だけでなく信用履歴も大事なのよ。

取得後の活用戦略

- 空港ラウンジ:年2回以上の利用で元を取れる

- グルメ特典:年1回の利用で年会費の30~50%を回収

- コンシェルジュ:月1回以上の利用で価値を実感

長期的な関係構築 プラチナカードの取得は目標ではなく、より上位カードへのステップとして位置づけ、継続的な利用実績を積み上げることが重要です。

特典は利用期限があるため、計画的に活用することが重要です。

特典の詳細や条件をしっかり確認して、無駄なく使うのが大切よ。

20代だからこそ得られる価値

20代でプラチナカードを持つことは、単なるステータスシンボル以上の価値があります。若いうちから上質なサービスに触れることで、将来のライフスタイル向上や人脈形成に大きく寄与します。

ただし、背伸びをしすぎず、自分の経済状況に見合ったカード選択と利用方法を心がけることが、長期的な成功の鍵となります。

プラチナカードは20代の人生を豊かにするツールの一つとして、賢く活用していきましょう。

※カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

プラチナカードは特典だけでなく、信用情報の管理が重要です。

サービス内容だけでなく、隠れた手数料にも気をつけてね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております