・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

モビットVISA-Wは、クレジットカード機能とカードローン機能が1枚に統合された画期的なカードとして、2024年12月に登場しました。年会費永年無料でVポイントも貯まるこのカードは、本当にあなたに合ったカードなのでしょうか。

本記事では、実際の利用者の生の声をもとに、モビットVISA-Wのリアルな評判を徹底的に分析します。知恵袋やSNSで語られる本音の口コミ、審査に通過するための具体的なポイント、そして申込前に必ず知っておくべき注意点まで、他のサイトでは語られない情報をお届けします。

クレジットカードとカードローンを別々に申し込む手間を省きたい方、審査が不安な方、Vポイントを効率的に貯めたい方は、ぜひ最後までお読みください。この記事を読めば、モビットVISA-Wがあなたのライフスタイルに最適かどうか、明確に判断できるようになります。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

モビットVISA-Wとは?他のカードとの決定的な違い

モビットVISA-W

カードローン返済にもポイントが使えます。

・本人に安定した継続的な収入のある方

・学生可

※外国籍の方は、特別永住者証明書または在留カードが必要

ETCカード:無料

国内旅行保険:なし

ショッピング保険:年間100万円(リボ払い・分割払い3回以上の場合のみ)

※月々の支払い金額を自由に設定可能

通常2〜3週間

※カードローン審査通過後にクレジットカードの審査があります

- クレジット機能とモビットカードローン機能が1枚に

- カードショッピング200円につき1ポイント(0.5%還元)

- カードローン返済で利息分200円につき1ポイント

- 貯まったVポイントはカードローン返済に利用可能

- 全国の提携ATMや振込キャッシングで24時間利用可能

- 三井住友銀行ATMなら利用手数料無料

- Vポイントモール経由でボーナスポイント

- 月々の支払額を状況に合わせて自由に増減可能

- リボ払い残高の臨時返済も可能

参考記事:モビットVISA-Wの口コミ・評判

モビットVISA-Wは、三井住友カード株式会社が発行する、クレジットカード機能とSMBCモビットのカードローン機能を併せ持つ一体型カードです。通常のクレジットカードやカードローンとは一線を画す、独自の特徴を持っています。

このカードの最大の特徴は、1枚で3つの機能を利用できることです。具体的には、通常のショッピング利用ができるクレジットカード機能、最大800万円までの借入が可能なカードローン機能、そして全国の提携店舗で利用できるVポイントカード機能が統合されています。

従来、クレジットカードとカードローンを別々に申し込むと、それぞれで審査を受け、複数のカードを管理する必要がありました。しかしモビットVISA-Wなら、1枚のカードで両方の機能を利用でき、財布もスッキリします。また、ショッピング利用だけでなく、カードローンの返済時にもVポイントが貯まる点は、他のカードにはない大きなメリットです。

国際ブランドはVisaのみとなっており、世界中で幅広く利用できます。年会費は本カードもETCカードも永年無料のため、維持コストを気にせず長期的に保有できる点も魅力的です。

クレジット機能とカードローン機能の利用目的を明確にしましょう。

審査基準や利用条件をしっかり確認することが大切よ。

モビットVISA-Wの基本スペック一覧

カードの基本情報を分かりやすく整理すると、以下のとおりです。

| 項目 | 内容 |

|---|---|

| カード名称 | モビットVISA-W |

| 発行会社 | 三井住友カード株式会社 |

| 国際ブランド | Visa |

| 年会費 | 永年無料 |

| ETCカード年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| ポイントプログラム | Vポイント |

| クレジット利用可能枠 | 5万円〜100万円 |

| カードローン限度額 | 最大800万円 |

| ショッピング補償 | 年間100万円まで |

| 申込対象 | 満20歳以上74歳以下で安定した収入のある方 |

| 発行期間 | 最短4営業日発送 |

モビットVISA-Wの基本スペックは上記のとおりです。クレジット機能の利用可能枠は5万円から100万円、カードローン機能は最大800万円まで利用できるため、小額の日常使いから大きな資金需要まで幅広く対応できます。

利用限度額や金利をしっかり確認し、自分に合ったカードか評価しましょう。

特典やサービス内容も重要だけど、実際の利用シーンを想像して選ぶことが大事よ。

従来のモビットカードとの違い

従来のSMBCモビットカードとモビットVISA-Wの違いを理解することは重要です。主な相違点を比較すると、以下の表のようになります。

| 項目 | 従来のモビットカード | モビットVISA-W |

|---|---|---|

| カードローン機能 | ◯ | ◯ |

| クレジットカード機能 | × | ◯ |

| Vポイント機能 | × | ◯ |

| ショッピング補償 | × | ◯(年間100万円) |

| タッチ決済 | × | ◯ |

| ETCカード発行 | × | ◯(年会費無料) |

この比較表から分かるとおり、モビットVISA-Wは従来のモビットカードの機能を維持しながら、クレジットカードとしての機能を大幅に強化しています。特に注目すべきは、Visaのタッチ決済に対応している点で、コンビニやスーパーでの支払いがよりスピーディーになります。

既にSMBCモビットの会員の方でも、モビットVISA-Wへの申込は可能です。ただし、モビットカードとの重複保有はできないため、切り替える形になります。詳細については、SMBCモビット公式サイトのよくある質問で確認できます。

モビットVISA-Wの評判|実際の利用者の本音を完全公開

モビットVISA-Wの評判を正確に把握するため、知恵袋やSNS、各種口コミサイトから実際の利用者の声を徹底的に調査しました。ここでは、良い評判と悪い評判の両方を包み隠さずお伝えします。

利用限度額や金利の違いをしっかり確認することが大切です。

カードの特典だけでなく、利用条件も見逃さないでね。

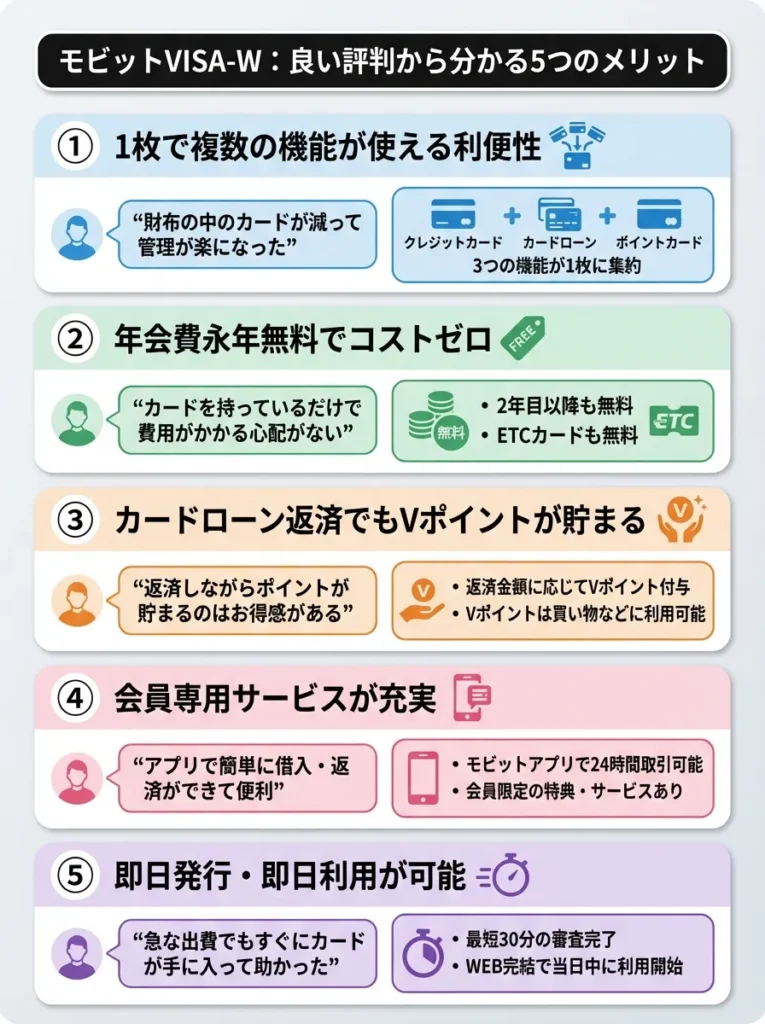

良い評判から分かる5つのメリット

実際の利用者から高く評価されているポイントをまとめると、以下の5つに集約されます。

1枚で複数の機能が使える利便性

「財布の中のカードが減って管理が楽になった」という声が非常に多く見られます。クレジットカード、カードローンカード、ポイントカードを別々に持つ必要がなく、モビットVISA-W1枚ですべての機能を利用できる点は、多くのユーザーから支持されています。

実際の口コミでは、「普段はクレジットカードとして使い、急な出費があったときだけカードローン機能を使えるのが便利」「ポイントカードを提示する手間も省けて、支払いがスムーズになった」といった声が寄せられています。

年会費永年無料でコストゼロ

年会費が永年無料である点も、高い評価を得ています。初年度だけでなく2年目以降も無料のため、「カードを持っているだけで費用がかかる心配がない」「使わない月があっても維持費を気にしなくていい」という安心感があるようです。

さらに、ETCカードも年会費無料で発行できるため、「車を頻繁に使う自分には高速道路の支払いが便利になった」「ETCカードの年会費を払っていた他社から切り替えた」といった声もあります。

カードローン返済でもVポイントが貯まる独自システム

他のカードローンにはない、モビットVISA-W独自の特徴として評価が高いのが、カードローンの返済時にもVポイントが貯まることです。通常のショッピング利用は200円につき1ポイントですが、カードローンの返済では利息分200円につき1ポイントが付与されます。

「カードローンを利用しても損した気分にならない」「返済がポイント還元でちょっとお得に感じる」といった前向きな意見が見られます。貯まったVポイントは1ポイント1円相当としてカードローンの返済にも充当できるため、実質的な負担軽減につながります。

審査のハードルが比較的低い

「他社のクレジットカード審査に落ちたけど、モビットVISA-Wは通過した」「年収が低めでも審査に通った」という声が複数確認できます。銀行系クレジットカードと比較すると、審査基準が柔軟である可能性が示唆されます。

パートやアルバイト、自営業の方でも申込可能で、安定した収入があれば審査に通過するチャンスがあります。ただし、過去の信用情報に問題がある場合は審査落ちするケースもあるため、万能ではありません。

Visaのタッチ決済で支払いがスピーディー

Visaのタッチ決済に対応している点も、日常的な利便性を高めています。「コンビニでの支払いが一瞬で終わる」「暗証番号を入力する手間が省けて楽」「iDマークのある店舗でスマホをかざすだけで支払える」といった、実用面での評価が目立ちます。

特に、SMBCモビット公式アプリとの連携により、スマートフォンだけで決済が完結する点は、カードを持ち歩きたくない方から好評です。SMBCモビット公式スマホアプリでは、スマホATM取引やインターネット返済などの便利な機能も利用できます。

複数機能を持つカードは、利用目的に応じた選択が重要です。使用頻度を見極めましょう。

利便性だけでなく、利用明細が見やすいカードを選ぶと安心なのよ。

悪い評判から見える3つのデメリット

一方で、利用者から指摘されているデメリットや不満点も存在します。申込前に必ず理解しておくべき注意点は以下のとおりです。

2段階審査で発行までに時間がかかる

「すぐにカードが欲しかったのに、想像以上に時間がかかった」という不満の声が少なくありません。モビットVISA-Wは、まずSMBCモビットのカードローン審査を受け、それに通過した方のみがクレジットカードの審査に進める2段階審査方式を採用しています。

カードローン審査は最短15分と迅速ですが、クレジットカードの審査と発送を含めると、最短でも4営業日、通常は2〜3週間程度かかります。「今すぐクレジットカードが必要」という方には不向きといえます。

ただし、カードローン機能については、審査通過後に発行される仮のモビットカードで即日利用が可能です。クレジットカード機能は後から追加される形になります。

ポイント還元率が0.5%と平均的

「ポイント還元率が低い」という声も見られます。モビットVISA-Wのポイント還元率は0.5%で、200円の利用につき1ポイント付与されます。これは一般的なクレジットカードとしては標準的ですが、高還元率カードと比較すると見劣りします。

例えば、楽天カードやPayPayカードは基本還元率1.0%、リクルートカードは1.2%といった高還元率カードも存在します。「ポイントを効率的に貯めたい」という方にとっては、物足りなさを感じる可能性があります。

ただし、カードローンの返済でもポイントが貯まる点を考慮すると、カードローン機能を活用する方にとっては総合的なメリットがあるといえます。

国際ブランドがVisaのみで選択肢がない

「JCBやMastercardを希望していたのに選べなかった」という不満も散見されます。モビットVISA-Wの国際ブランドはVisaのみで、他のブランドは選択できません。

既に複数のVisaカードを持っている方や、特定の国際ブランドでないと使えない店舗を頻繁に利用する方にとっては、デメリットになる可能性があります。ただし、Visaは世界シェアトップクラスの国際ブランドで、国内外ほとんどの店舗で利用できるため、実用上の問題は少ないでしょう。

審査時間がかかる場合、事前に必要書類を整えておくとスムーズです。

急いでいる時は、カードの発行スピードを確認することが大切よ。

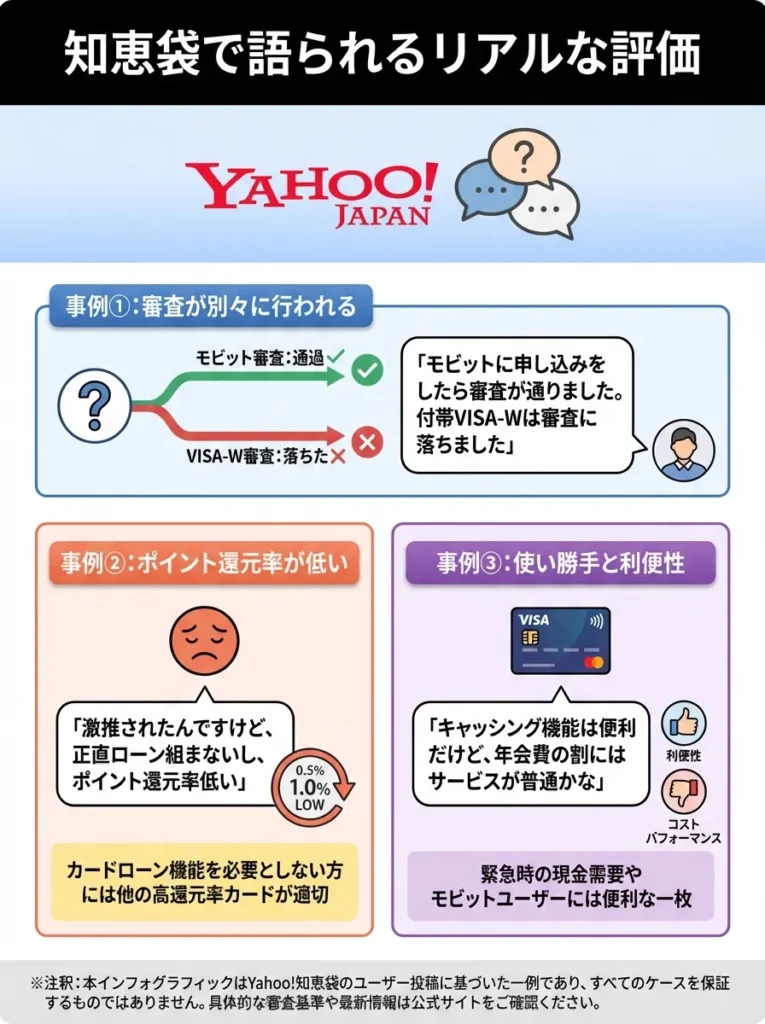

知恵袋で語られるリアルな評価

Yahoo!知恵袋では、実際の利用者や申込を検討している方からの生々しい質問と回答が多数投稿されています。特に参考になる事例をいくつかご紹介します。

「昨日モビットに申し込みをしたら審査が通りました。付帯するVISA-Wは審査に落ちました。この状況で他のクレジットカードの審査は通過する可能性はありますか」という質問があり、カードローン審査とクレジットカード審査が別々に行われることが実例として示されています。

また、「クレジットカードでモビットVISA-Wを激推しされたんですけど、正直ローン組まないし、ポイント還元率低い」という率直な意見もあります。カードローン機能を必要としない方にとっては、他の高還元率カードの方が適している可能性があることを示唆しています。

一方で、「ブラックリストだと思うが、モビットの審査には通った。モビットVISAに申し込みしましたが、審査に通るものなのでしょうか」という質問からは、過去に金融事故がある方でもカードローン審査には通過する可能性がある一方、クレジットカード審査は別基準であることが分かります。

これらの知恵袋での投稿から分かることは、モビットVISA-Wは万人に適したカードではなく、カードローン機能を必要とする方、複数の機能を1枚にまとめたい方に特に適しているということです。

モビットVISA-Wの審査は厳しいの?通過率を高める実践的戦略

モビットVISA-Wの審査について、多くの方が「厳しいのか」「自分でも通るのか」という不安を抱えています。ここでは、審査の実態と通過するための具体的な戦略を詳しく解説します。

カードローンとクレジットカードの審査は別ですので、過去の審査結果に左右されないでください。

利用目的に合ったカードを選ぶことが大切なのよ。無駄な選択を避けましょうね。

審査難易度の実態|2段階審査システムを理解する

モビットVISA-Wの審査は、他のクレジットカードとは異なる特殊な仕組みを採用しています。まずSMBCモビットのカードローン審査が行われ、それに通過した方のみが三井住友カードのクレジットカード審査に進める2段階方式です。

| 審査段階 | 審査基準・特徴 | 備考 |

|---|---|---|

| 第一段階:カードローン審査(消費者金融基準) | ・消費者金融系の基準で比較的柔軟 ・パート・アルバイト・自営業でも申込可能 ・審査時間は最短15分とスピーディー(SMBCモビット公式) | ・ここを通過しても第二段階で落ちる可能性あり |

| 第二段階:クレジットカード審査(三井住友カード基準) | ・銀行系クレジットカード基準でより慎重に審査 ・第一段階よりも厳しめ ・知恵袋でも「カードローンは通過したがクレカで落ちた」事例あり | ・最終的な合否はこの審査で決まる |

審査難易度を他のカードと比較すると、銀行系プロパーカード(三井住友カードやJCBカードなど)よりは通過しやすく、流通系カード(楽天カードやイオンカードなど)よりはやや厳しい、という位置付けになります。

2段階審査に通過するための信用情報を事前に整えておくべきです。

審査基準が厳しいから、信用情報のチェックは欠かせないわね。

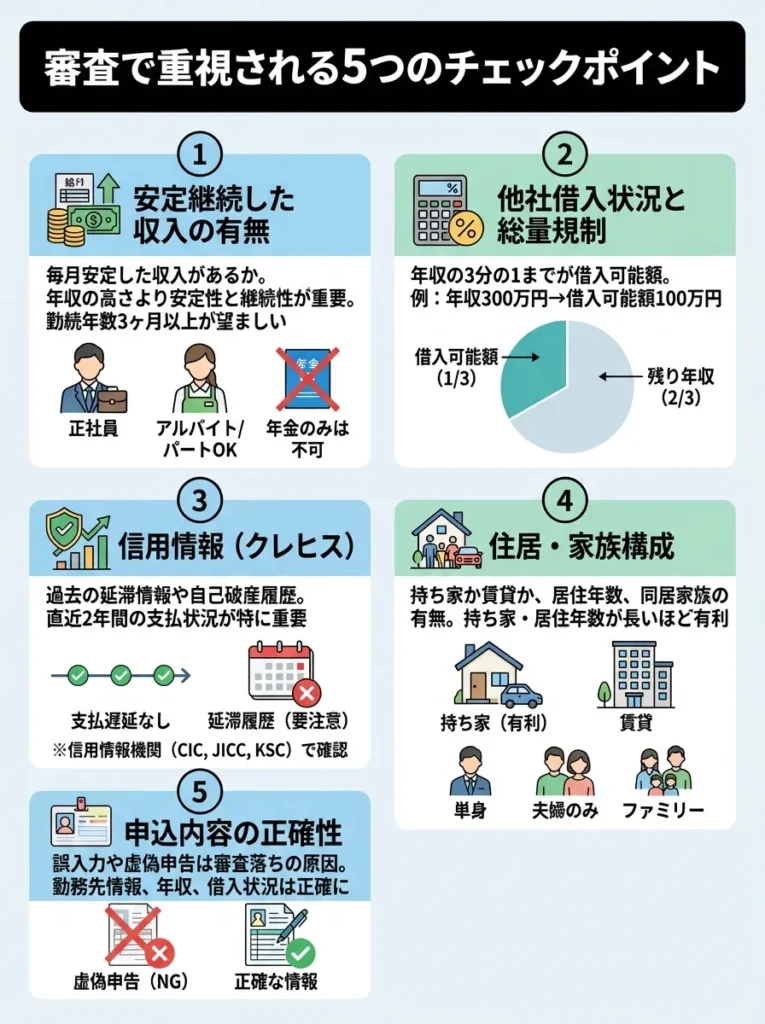

審査で重視される5つのチェックポイント

審査で特に重視される項目を理解し、事前に対策することで通過率を高められます。重要なチェックポイントは以下のとおりです。

安定継続した収入の有無

最も重要視されるのが、毎月安定した収入があるかどうかです。年収の高さよりも、収入の安定性と継続性が重視されます。正社員である必要はなく、パートやアルバイトでも毎月一定額を得ていれば審査対象になります。

ただし、年金収入のみの方は申込対象外となっています。また、収入が極端に不安定な方(日雇い労働のみなど)は審査で不利になる可能性があります。勤続年数も重要で、少なくとも3ヶ月以上、できれば半年以上の勤続実績があることが望ましいとされています。

他社借入状況と総量規制

貸金業法に定められた総量規制により、個人が借入できる金額は年収の3分の1までと決まっています。すでに他の消費者金融やクレジットカードのキャッシング枠で年収の3分の1近く借入している場合、新たな借入は困難です。

例えば、年収300万円の方なら借入可能額は100万円までです。すでに他社で80万円借りている場合、モビットVISA-Wの審査には通過しても、利用可能額は20万円程度に制限される可能性があります。

審査通過率を高めるためには、申込前に他社の借入を可能な限り返済しておくことが効果的です。特に、少額の借入が複数ある場合は、件数を減らすだけでも印象が良くなります。

信用情報の履歴

過去のクレジットカードやローンの利用履歴は、信用情報機関(CIC、JICC、KSC)に記録されており、審査時に必ず照会されます。以下のような記録がある場合、審査に大きく影響します。

延滞や滞納の記録は、発生から5年間保存されます。61日以上または3ヶ月以上の長期延滞は「異動情報」として記録され、いわゆるブラックリスト状態になります。この状態では、ほぼすべての金融機関の審査に通過できません。

短期間の延滞(数日程度)でも、頻繁に繰り返していると審査で不利になります。特に、携帯電話本体の分割払いの遅延も信用情報に記録されるため、注意が必要です。

自分の信用情報は、各信用情報機関に開示請求することで確認できます。心配な方は、申込前にCICやJICCで情報開示を行い、問題がないか確認することをおすすめします。

申込情報の正確性

申込時に入力した情報に虚偽や誤りがあると、審査に落ちる可能性が高まります。年収を実際より多く申告したり、勤続年数を水増しするといった虚偽申告は、在籍確認や収入証明書の提出で簡単に発覚します。

また、単純な入力ミスでも問題になります。電話番号や住所の間違いにより本人確認ができなければ、審査は進みません。申込前に、運転免許証や保険証などの本人確認書類と照らし合わせて、正確に入力することが重要です。

短期間の多重申込の有無

短期間に複数のクレジットカードやローンに申し込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。申込情報は信用情報機関に6ヶ月間記録されるため、この期間内に3件以上の申込があると警戒されます。

「お金に困っているのでは」「計画性がないのでは」と判断され、審査で不利になります。モビットVISA-Wに申し込む際は、他社への申込を控え、集中して審査を受けることをおすすめします。

収入の安定性に加え、過去のクレジットヒストリーも重要です。特に延滞履歴を避けることが大切です。

収入だけでなく、他の借入状況も見られるから、計画的に管理することが大切なのよ。

審査に通過するための7つの実践テクニック

審査通過の可能性を最大限に高めるため、以下の具体的なテクニックを実践しましょう。

他社借入を整理しておく

申込前に、可能な限り他社の借入を返済しておくことが最も効果的です。特に、少額の借入が複数ある場合は、まとめて返済することで借入件数を減らせます。借入総額が減れば、総量規制の観点からも有利になります。

完済が難しい場合でも、せめて借入残高を減らしておくことで、返済意識の高さをアピールできます。また、不要なクレジットカードのキャッシング枠は、利用していなくても借入可能額としてカウントされるため、解約しておくと良いでしょう。

希望限度額は控えめに申告する

カードローンの希望限度額は、必要最小限に抑えて申告しましょう。高額な限度額を希望すると、それだけ審査も慎重になります。特に初回申込では、50万円以下の少額を希望する方が審査に通りやすくなります。

限度額は後から増額申請できるため、まずは審査通過を優先し、実績を積んでから増額を検討する方が確実です。また、希望額が50万円を超える場合や他社借入との合計が100万円を超える場合は、収入証明書の提出が必須になるため、書類準備の手間も増えます。

在籍確認の準備を整える

モビットVISA-Wは、WEB完結申込を選択すると原則として勤務先への電話連絡なしで審査が完了します。ただし、審査状況によっては電話連絡が必要になるケースもあります。

WEB完結を利用するには、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていることが条件です。これらの口座がない場合は、通常申込となり、電話での在籍確認が行われる可能性が高くなります。

電話連絡がある場合に備えて、勤務先の電話番号は正確に入力し、自分が電話に出られるよう準備しておきましょう。また、派遣社員や契約社員の方は、派遣元や契約元の情報を正確に申告することが重要です。

必要書類を事前に準備する

審査をスムーズに進めるため、以下の書類を事前に準備しておきましょう。

本人確認書類は必須です。運転免許証、健康保険証、パスポート、マイナンバーカード(顔写真付き)のいずれかを用意します。外国籍の方は、特別永住者証明書または在留カードが必要です。

収入証明書は、希望額が50万円を超える場合や他社借入との合計が100万円を超える場合に必要になります。源泉徴収票、確定申告書、給与明細書(直近2ヶ月分)などが該当します。

WEB完結申込を利用する場合は、さらに社会保険証または組合保険証と、給与明細書(直近1ヶ月分)の提出が求められます。これらの書類をスマートフォンで撮影してアップロードする形になるため、鮮明に撮影できるよう準備しておきましょう。

申込情報は正確かつ詳細に入力する

申込フォームには、できるだけ詳細に、正確に情報を入力しましょう。特に以下の点に注意してください。

年収は、税込の総支給額を入力します。手取り額ではありません。会社員なら源泉徴収票の「支払金額」欄、自営業なら確定申告書の「所得金額」を参考にします。ボーナスや臨時収入も含めた年間総額を申告しましょう。

勤務先情報は、正式名称で入力します。略称や通称ではなく、登記簿上の正式な会社名を記入してください。電話番号は、代表番号を入力するのが一般的です。派遣社員の場合は、派遣元企業の情報を入力します。

居住年数や家族構成なども、審査のスコアリングに影響します。持ち家か賃貸か、居住年数が長いか短いかなども評価要素になるため、正確に入力しましょう。

信用情報を事前にチェックする

過去にクレジットカードやローンで延滞した記憶がある方、複数の金融機関に申し込んだ記憶がある方は、申込前に信用情報を開示請求して確認することをおすすめします。

CICとJICCのいずれかまたは両方に開示請求すれば、自分の信用情報の内容を確認できます。開示請求はインターネット、郵送、窓口で可能で、手数料は1回1,000円程度です。

開示した情報に「異動」の記録がある場合は、その記録が消えるまで(通常5年間)申込を控えた方が賢明です。一方、延滞の記録がない、または軽微な遅延のみで異動情報がない場合は、審査通過の可能性があります。

審査落ち後の再申込は6ヶ月空ける

万が一審査に落ちてしまった場合、すぐに再申込するのは逆効果です。申込情報は信用情報機関に6ヶ月間記録されるため、最低でもこの期間は空けてから再申込しましょう。

再申込までの期間に、審査落ちの原因を分析し、改善できる点を改善することが重要です。他社借入がある場合は返済を進める、勤続年数を延ばす、信用情報の傷が消えるのを待つなど、状況に応じた対策を講じましょう。

また、審査落ちの理由を知りたい場合は、SMBCモビットや三井住友カードに問い合わせることも可能ですが、具体的な理由は教えてもらえないケースが多いです。信用情報機関への開示請求で、客観的なデータから原因を推測する方が確実です。

クレジットカードの申請はタイミングが重要です。収入が安定している時期に行いましょう。

借入整理だけでなく、信用情報もチェックしておくと安心なのよ。

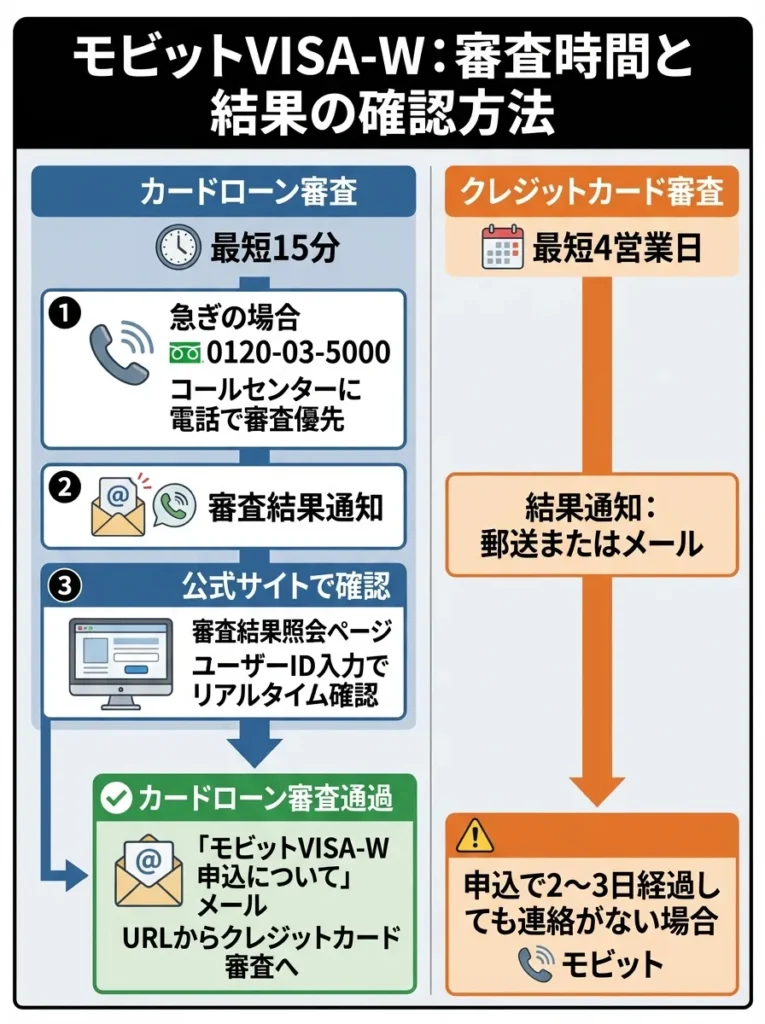

審査にかかる時間と結果の確認方法

モビットVISA-Wの審査スピードと結果の確認方法について、具体的に解説します。

カードローン審査は最短15分で完了します。急いでいる方は、申込後にSMBCモビットのコールセンター(0120-03-5000)に電話して審査を優先してもらうことも可能です。審査結果はメールまたは電話で通知されます。

審査結果の確認は、SMBCモビット公式サイトの審査結果照会ページからも可能です。ユーザーIDを入力するだけで、リアルタイムで審査状況を確認できます。

カードローン審査に通過すると、「モビットVISA-W申込について」という件名のメールが届きます。このメールに記載されたURLから、クレジットカード審査の申込手続きに進みます。クレジットカード審査は最短4営業日かかり、結果は郵送またはメールで通知されます。

申込から2〜3日経過しても連絡がない場合は、モビットコールセンターに問い合わせることをおすすめします。審査が長引いている場合は、追加書類の提出を求められることもあります。

モビットVISA-Wで審査落ちした人の特徴と対処法

実際に審査に落ちてしまった方の事例を分析すると、いくつかの共通した特徴が見えてきます。ここでは、審査落ちする典型的なパターンと、それぞれの対処法を詳しく解説します。

審査結果の通知方法を選べることを確認してください。選択肢によっては遅延が発生する場合があります。

急ぐときは電話で確認するのが安心ね。時間短縮につながるわ。

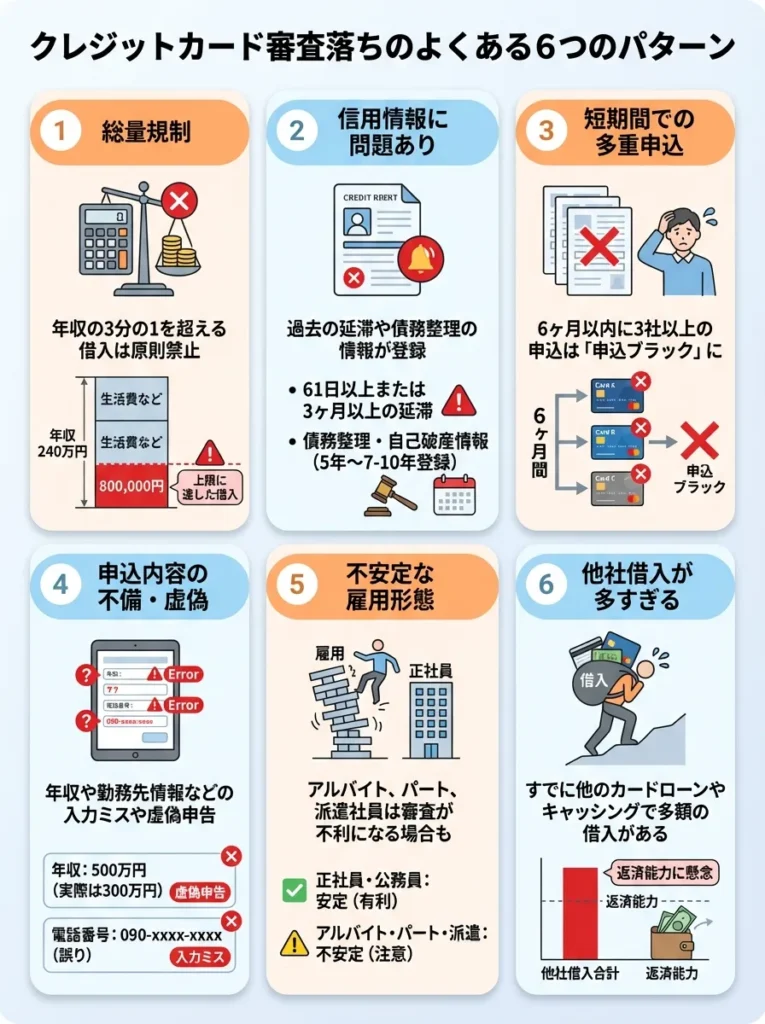

審査落ちする人に共通する6つのパターン

審査に落ちた方の口コミや知恵袋の投稿を分析すると、以下のようなパターンが浮かび上がります。

総量規制に抵触している

最も多い審査落ちの原因が、総量規制による制限です。すでに他社からの借入が年収の3分の1に達している、または近い金額になっている場合、新たな借入は認められません。

例えば、年収240万円の方が他社で既に80万円借りている場合、総量規制の上限に達しているため、モビットVISA-Wのカードローン審査には通過できません。自分の借入総額が年収の何割になっているか、申込前に必ず確認しましょう。

信用情報に異動情報がある

過去の延滞や債務整理の記録が信用情報に残っている場合、ほぼ確実に審査に落ちます。特に「異動」と記録される長期延滞(61日以上または3ヶ月以上)、債務整理(任意整理、個人再生、自己破産)の記録がある方は、記録が消えるまで審査通過は困難です。

異動情報は、完済または手続き完了から5年間(自己破産の場合は7〜10年間)記録されます。この期間が経過するまでは、審査通過を期待しない方が現実的です。ただし、消費者金融系の一部の会社では、独自の審査基準で審査を行っている場合もあります。

短期間に複数の申込をしている

直近6ヶ月以内に3件以上のクレジットカードやローンに申し込んでいる場合、申込ブラックとして扱われ、審査に落ちやすくなります。「いろいろ申し込んで、どこか通ればいい」という考えは逆効果です。

特に、複数の消費者金融に同時に申し込むと、「相当お金に困っている」と判断され、どこの審査も通らなくなる悪循環に陥ります。1社ずつ、計画的に申し込むことが重要です。

収入が不安定または低すぎる

日雇いや単発のアルバイトのみで収入が安定しない方、勤続期間が極端に短い方(1〜2ヶ月程度)は、審査で不利になります。また、年収が極端に低い場合も、返済能力がないと判断される可能性があります。

パートやアルバイトでも審査対象ですが、最低でも月収5万円程度、年収60万円以上は必要と考えられます。勤続年数も、少なくとも3ヶ月以上、できれば半年以上あることが望ましいでしょう。

申込情報に虚偽や誤りがある

年収を実際より高く申告したり、勤務先情報を偽ったりすると、在籍確認や収入証明書の提出で発覚し、審査に落ちます。また、単純な入力ミスでも、本人確認ができずに審査が進まないことがあります。

特に注意が必要なのは、電話番号や住所の入力ミスです。本人確認の連絡が取れなければ、審査は完了しません。申込前に、入力内容を必ず確認しましょう。

カードローン審査は通過したがクレジット審査で落ちた

モビットVISA-W特有のケースとして、カードローン審査には通過したものの、クレジットカード審査で落ちるパターンがあります。知恵袋でも「モビットに申し込みをしたら審査が通りました。付帯するVISA-Wは審査に落ちました」という投稿が見られます。

これは、消費者金融の審査基準と銀行系クレジットカードの審査基準が異なるためです。カードローンの利用実績や信用情報の状態によっては、クレジットカード機能の付与が見送られることがあります。

この場合、通常のモビットカードは利用できるため、カードローン機能だけを使い続けることは可能です。クレジットカード機能が必要な場合は、しばらく利用実績を積んでから再度申込を検討しましょう。

借入総額を把握し、計画的に管理することが大切です。

自分の信用情報を定期的に確認して、問題点を早めに見つけるのが大切よ。

審査落ち後の正しい対処法

審査に落ちてしまった場合、落胆するだけでなく、次に向けて適切な対処をすることが重要です。

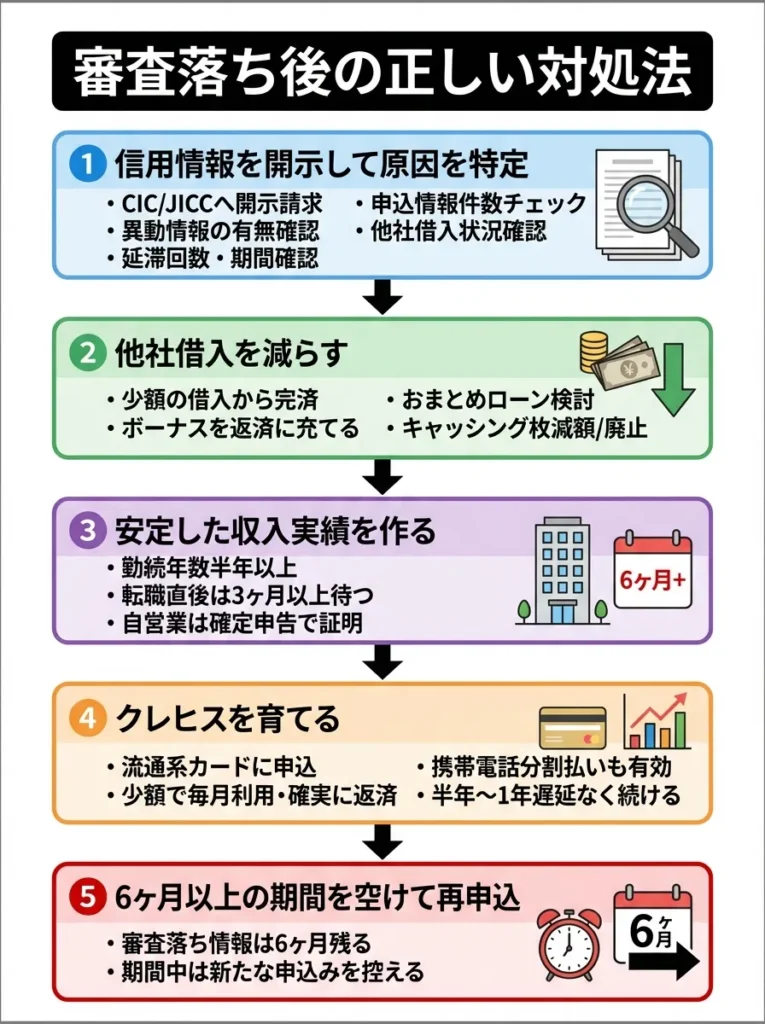

信用情報を開示して原因を特定する

まず最初に行うべきは、信用情報機関への開示請求です。CICやJICCに開示請求することで、自分の信用情報の状態を客観的に把握できます。開示した情報から、以下の点を確認しましょう。

異動情報の有無を確認します。異動情報がある場合は、その日付を確認し、いつ記録が消えるかを把握しましょう。延滞の回数や期間も確認し、短期延滞が頻繁にある場合は、今後の支払いを確実に行うことを心がけます。

申込情報の件数も重要です。直近6ヶ月の申込件数が多い場合は、6ヶ月経過するまで新たな申込を控えましょう。他社借入の状況も記録されているため、総額や件数を確認し、総量規制に抵触していないかチェックします。

他社借入を減らす

総量規制に抵触している、または近い状態の方は、まず他社借入を減らすことが最優先です。具体的には、以下の方法を検討しましょう。

少額の借入から優先的に完済します。借入件数を減らすことで、印象が良くなります。ボーナスや臨時収入があれば、積極的に返済に充てましょう。複数の借入がある場合は、おまとめローンの利用も検討する価値があります。

クレジットカードのキャッシング枠を減額または廃止することも効果的です。使っていないキャッシング枠でも、借入可能額として計算されるため、不要な枠は解約しておきましょう。

安定した収入実績を作る

収入が不安定な方、勤続年数が短い方は、少なくとも半年以上の勤続実績を作ってから再申込しましょう。転職直後の方は、新しい職場での勤続年数が3ヶ月以上になってから申し込む方が有利です。

自営業やフリーランスの方は、確定申告書で安定した収入を証明できるよう、しっかりと帳簿をつけておくことが重要です。青色申告を行うことで、信用度を高めることもできます。

クレヒスを育てる

クレジットカードやローンの利用実績がまったくない、いわゆる「スーパーホワイト」の状態も、実は審査で不利になることがあります。特に30代以上でクレヒスがない場合、「過去に金融事故を起こして記録が消えたのでは」と疑われる可能性があります。

クレヒスを育てるには、まず審査の比較的緩やかなクレジットカード(流通系や携帯キャリア系など)に申し込み、少額でも毎月利用して確実に返済する実績を作りましょう。携帯電話本体の分割払いも、クレヒスの構築に有効です。

半年から1年程度、遅延なく支払いを続ければ、良好なクレヒスが形成されます。その後、モビットVISA-Wに再申込すれば、通過率が高まります。

6ヶ月以上の期間を空けて再申込する

申込情報は6ヶ月間信用情報に記録されるため、再申込は最低でも6ヶ月空けることをおすすめします。この期間中に、上記の対策を実施して審査通過の可能性を高めましょう。

再申込の際は、前回と状況が改善していることが重要です。収入が増えた、勤続年数が延びた、他社借入を減らした、など具体的な改善点がある状態で申し込むことで、審査通過の可能性が高まります。

同じ状況で申し込んでも、同じ結果になる可能性が高いため、状況が改善するまで待つことが賢明です。急ぎの資金需要がある場合は、他の選択肢(家族からの借入、公的な貸付制度の利用など)も検討しましょう。

信用情報の開示は、過去の債務履歴を正確に把握するために不可欠です。

信用情報には誤りがあることもあるから、しっかり確認することが大切よ。

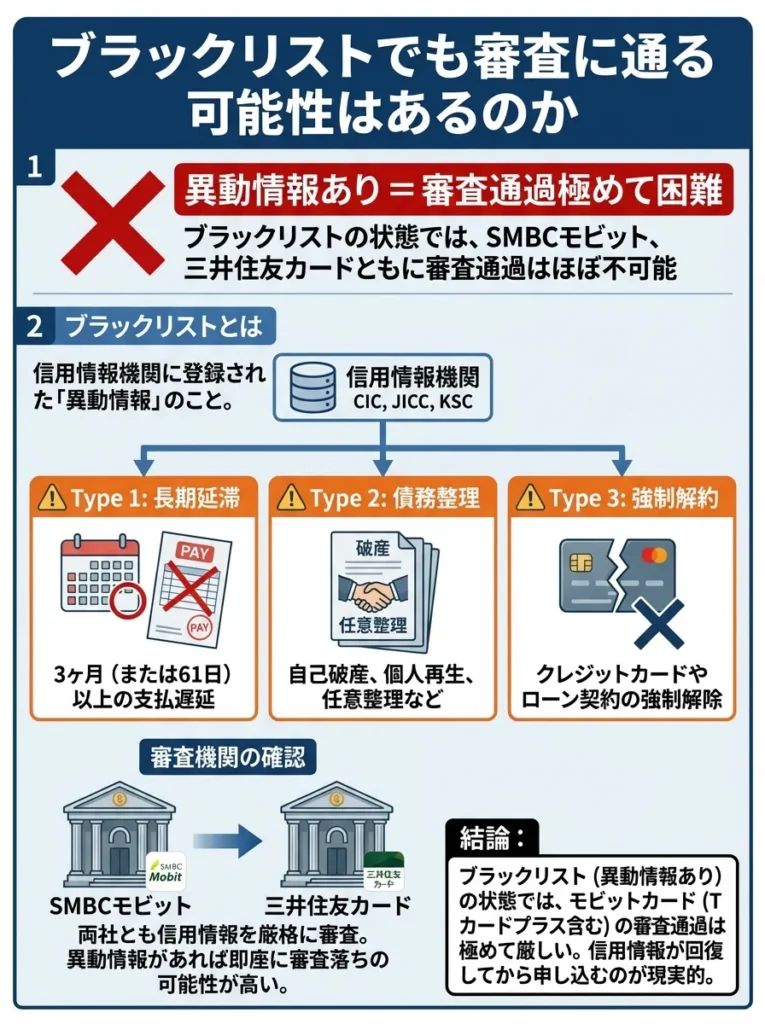

ブラックリストでも審査に通る可能性はあるのか

「ブラックリストに載っているけど、モビットVISA-Wの審査に通るだろうか」という疑問を持つ方も多いでしょう。結論から言うと、信用情報に異動情報が残っている状態では、審査通過は極めて困難です。

ブラックリストとは、信用情報機関に「異動」として記録される長期延滞、債務整理、強制解約などの情報を指します。これらの記録がある間は、ほとんどの金融機関で審査に通りません。SMBCモビットも三井住友カードも、信用情報を重視する金融機関のため、異動情報がある方の審査通過は現実的ではありません。

ただし、完済または債務整理の手続き完了から5年以上経過し、異動情報が消えた後であれば、再度審査を受ける価値があります。記録が消えるタイミングは、CICやJICCに開示請求することで確認できます。

また、「短期延滞を数回したことがある」程度の軽微な情報であれば、異動情報として記録されていない可能性があります。この場合は、他の条件(収入、勤続年数など)が良好であれば審査通過のチャンスはあります。

モビットVISA-Wのカードローン機能を徹底解説

モビットVISA-Wの大きな特徴の一つが、クレジットカードにカードローン機能が統合されていることです。ここでは、カードローン機能の具体的な使い方と注意点を詳しく解説します。

信用情報のクリア後も、他の要因が影響することを忘れないでください。

審査基準は金融機関によって異なるから、事前に確認するのが大事よ。

カードローンの基本スペックと金利

モビットVISA-Wのカードローン機能は、SMBCモビットのカードローンと同等のサービスを提供します。基本的なスペックは以下のとおりです。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 1万円〜800万円 |

| 実質年率 | 3.0%〜18.0% |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間 | 最長60回(5年)※最長106回(8年10ヶ月) |

| 返済日 | 毎月5日、15日、25日、末日から選択 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0%(年率) |

金利は借入額に応じて変動し、初回契約時は上限の18.0%が適用されるケースが多いです。借入実績を積み、利用限度額が増えると、金利が下がる可能性があります。例えば、100万円以上の限度額になると、利息制限法により金利は15.0%以下になります。

他の消費者金融と比較すると、金利水準は標準的です。アコムやプロミスも同様に3.0%〜18.0%の金利帯です。銀行カードローンと比べるとやや高めですが、審査スピードや利便性を考慮すると妥当な水準といえます。

金利が低いカードローンでも、返済計画をしっかり立てることが重要です。

カードローンの利用は計画的にね。無理のない返済が大切なのよ。

借入方法の種類と使い分け

モビットVISA-Wのカードローン機能では、複数の借入方法が用意されており、状況に応じて使い分けることができます。

振込キャッシング

インターネットやアプリから申請すると、指定の銀行口座に振り込まれる方法です。三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行など、全国約200の金融機関に対応しており、最短3分で振込が完了します。

手数料は無料で、24時間365日いつでも申請できる点がメリットです。「口座から引き落としが控えているので残高を増やしたい」「ネットショッピングの支払いに使いたい」といった場合に便利です。

SMBCモビット公式スマホアプリまたは会員専用サービス「Myモビ」から簡単に申請できます。振込先の口座は事前に登録しておく必要があります。

提携ATMでの借入

モビットVISA-Wを使って、全国の提携ATMから現金を引き出せます。三井住友銀行のATMなら手数料無料で利用できます。コンビニATM(セブン銀行、ローソン銀行、E-net)でも借入可能ですが、手数料がかかります。

ATM手数料は、取引額1万円以下で110円、1万円超で220円です。頻繁に利用すると手数料負担が大きくなるため、三井住友銀行ATMを優先的に利用するか、振込キャッシングを活用することをおすすめします。

スマホATM取引

SMBCモビット公式アプリを使えば、カードなしでセブン銀行ATMやローソン銀行ATMから借入できます。スマートフォンに表示されるQRコードをATMにかざすだけで、現金を引き出せます。

「カードを持ち歩きたくない」「カードを忘れてしまった」といった場合に便利です。セキュリティ面でも、カードの紛失や盗難のリスクを減らせます。ただし、ATM手数料は通常のATM利用と同様にかかります。

借入方法の種類ごとの金利や手数料を必ず確認してください。

利用目的に応じて、返済計画をしっかり立てることが大切よ。

返済方法と返済計画の立て方

カードローンの返済方法も複数用意されており、自分のライフスタイルに合わせて選択できます。

口座振替

最も一般的な返済方法が、指定口座からの自動引き落としです。返済日(毎月5日、15日、25日、末日から選択)に、最低返済額が自動的に引き落とされます。

返済を忘れる心配がなく、延滞を防げる点がメリットです。ただし、口座残高が不足していると引き落としができず、延滞扱いになるため、返済日前には必ず残高を確認しましょう。

提携ATMからの入金

三井住友銀行や提携ATMから、随時返済することも可能です。毎月の最低返済額以上を入金すれば、元金を早く減らせるため、利息負担を軽減できます。

ボーナスや臨時収入があった際に、積極的に繰り上げ返済することで、返済期間を短縮できます。三井住友銀行ATMなら手数料無料なので、コストをかけずに追加返済できます。

インターネット返済

会員専用サービス「Myモビ」から、インターネットバンキングを利用して返済する方法です。手数料無料で、24時間いつでも返済できるため、非常に便利です。

Pay-easy(ペイジー)対応の金融機関であれば、ほとんどの銀行から利用できます。「給料が入ったらすぐ返済したい」「月末ではなく月中に返済したい」といった柔軟な返済計画を立てられます。

返済日を選ぶ際は、収入のタイミングも考慮して設定しましょう。

返済計画は余裕を持った額で立てるのが大切よ。無理をするとストレスになるからね。

カードローン返済額の目安

借入額に応じた最低返済額と、完済までの期間の目安は以下のとおりです。

| 借入額 | 最低返済額(月) | 返済回数(金利18.0%) | 総返済額 |

|---|---|---|---|

| 10万円 | 4,000円 | 32回 | 約126,000円 |

| 30万円 | 11,000円 | 36回 | 約388,000円 |

| 50万円 | 13,000円 | 58回 | 約748,000円 |

| 100万円 | 26,000円 | 53回 | 約1,363,000円 |

この表から分かるとおり、最低返済額だけを返済していると、返済期間が長期化し、利息負担が大きくなります。可能な限り、最低返済額以上を返済することで、総返済額を抑えられます。

例えば、10万円を借りた場合、最低返済額4,000円だけを返済すると総額約126,000円(利息約26,000円)になりますが、毎月10,000円返済すれば11回で完済でき、総額約109,000円(利息約9,000円)に抑えられます。

返済額だけでなく、金利や手数料も計算に入れることが重要です。

返済計画は余裕を持って立てることが大切よ。急な出費にも備えてね。

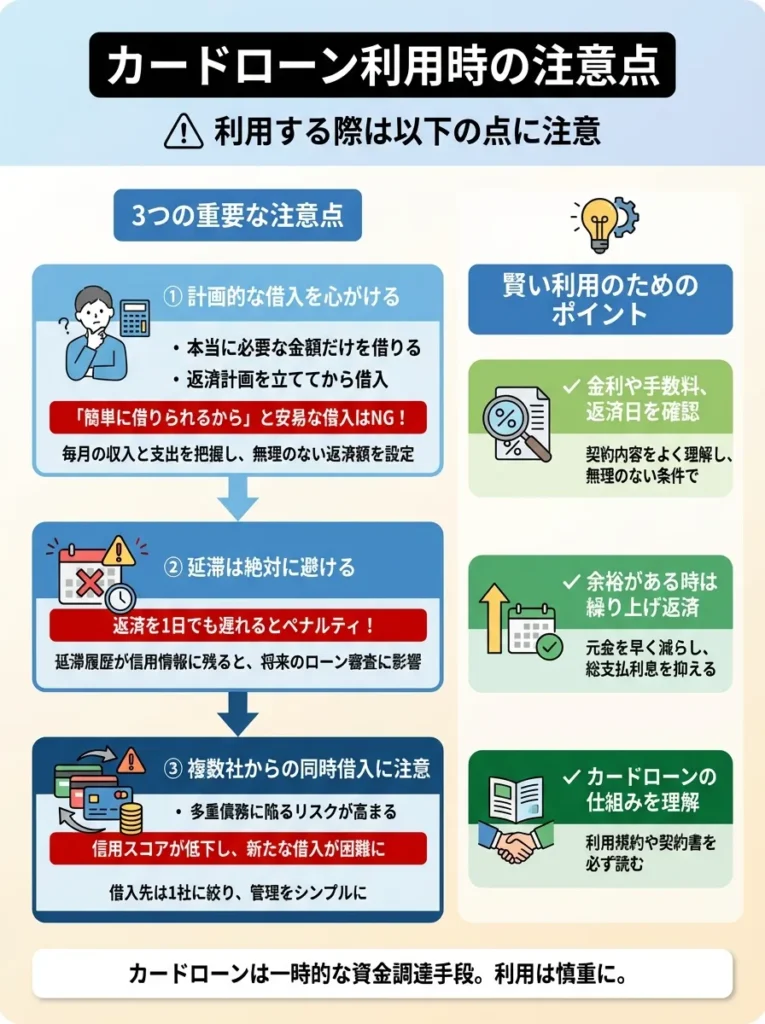

カードローン利用時の注意点

カードローン機能を利用する際は、以下の点に注意しましょう。

計画的な借入を心がける

カードローンは便利ですが、あくまで借金であることを忘れてはいけません。「簡単に借りられるから」と安易に借入を繰り返すと、返済に苦しむことになります。

本当に必要な金額だけを借り、返済計画を立ててから借入しましょう。毎月の収入と支出を把握し、無理のない返済額を設定することが重要です。

延滞は絶対に避ける

返済を1日でも遅れると、遅延損害金(年率20.0%)が発生します。また、延滞の記録は信用情報に残り、将来的なクレジットカードやローンの審査に悪影響を及ぼします。

返済日前には必ず口座残高を確認し、残高不足にならないよう注意しましょう。万が一、返済が難しい場合は、延滞する前にSMBCモビットに相談することをおすすめします。

総量規制を常に意識する

カードローンは総量規制の対象となるため、他社借入と合わせて年収の3分の1までしか借りられません。すでに他社で借入がある場合は、合計額を常に把握しておく必要があります。

総量規制に抵触すると、増額申請が却下されたり、新規の借入ができなくなったりします。自分の借入総額と年収の比率を定期的にチェックしましょう。

モビットVISA-Wのクレジットカード機能を最大活用する方法

モビットVISA-Wのクレジットカード機能は、日常的なショッピングからETCの利用まで、幅広いシーンで活躍します。ここでは、クレジットカード機能を賢く使うための情報をお届けします。

借入限度額を把握し、必要以上に借りないよう注意が必要です。

金利だけでなく、返済プランも考えることが大切なのよ。

Vポイントを効率的に貯める戦略

モビットVISA-Wでは、カードを利用するとVポイントが貯まります。基本還元率は0.5%(200円につき1ポイント)ですが、工夫次第でより多くのポイントを貯めることができます。

固定費の支払いをカード払いにする

毎月必ず発生する固定費をカード払いにすることで、確実にポイントを貯められます。電気代、ガス代、水道代、携帯電話料金、インターネット料金などの公共料金は、カード払いに対応していることが多いです。

例えば、月々の固定費が合計5万円の場合、年間60万円の利用となり、3,000ポイント(3,000円相当)が自動的に貯まります。一度設定すれば自動で引き落とされるため、手間もかかりません。

サブスクリプションサービスもカード払いに

NetflixやAmazon Prime、Apple Musicなどのサブスクリプションサービスも、カード払いに設定しましょう。少額ですが、積み重ねることでポイントが貯まります。

また、カード払いにすることで、利用履歴が残るため、家計管理もしやすくなります。「何にいくら使っているか分からない」という悩みも解消できます。

Vポイント加盟店でダブルでポイントゲット

Vポイント加盟店では、カードを提示するだけでVポイントが貯まり、さらにカード払いすることでクレジット利用のポイントも貯まります。つまり、ポイントの二重取りが可能です。

主なVポイント加盟店には、ファミリーマート、ウエルシア、TSUTAYA、吉野家などがあります。これらの店舗では、まずカードを提示してVポイントを貯め、その後カード払いすることで、通常の2倍程度のポイントを獲得できます。

Vポイントモールを経由してネットショッピング

オンラインショッピングをする際は、Vポイントモールを経由することで、ポイント還元率を大幅にアップできます。Vポイントモールには、楽天市場、Yahoo!ショッピング、Amazon、じゃらんなど、主要なネットショップが参加しています。

Vポイントモールを経由するだけで、通常のポイントに加えて0.5%〜10%程度の追加ポイントが付与されます。大きな買い物をする際は、必ずVポイントモールを経由するようにしましょう。

固定費の支払いにカードを使う際は、ポイントの有効期限を確認しましょう。

お得なキャンペーンを見逃さないように、定期的にチェックするのが大切よ。

Vポイントのお得な使い道

貯まったVポイントは、1ポイント1円相当として様々な用途に利用できます。最もお得な使い道をいくつかご紹介します。

カードローンの返済に充当する

モビットVISA-W独自の使い道として、貯まったVポイントをカードローンの返済に充当できます。1ポイント1円として、返済額から差し引かれるため、実質的に返済負担を軽減できます。

カードローンを利用している方にとっては、最も実用的な使い道といえます。ポイントで返済を減らせるカードローンは珍しく、大きなメリットです。

ポイント払いで買い物する

Vポイント加盟店での買い物時に、1ポイント1円として支払いに利用できます。ファミリーマートやウエルシアなどで、レジで「Vポイントで支払います」と伝えるだけで使えます。

日常的な買い物でポイントを消費できるため、ポイントの有効期限を気にする必要もありません。小額のポイントでもこまめに使えば、無駄なくポイントを活用できます。

他のポイントに交換する

Vポイントは、他の主要ポイントプログラムに交換することも可能です。主な交換先は以下のとおりです。

| 交換先 | 交換レート | 最低交換ポイント |

|---|---|---|

| nanacoポイント | 500pt → 400pt | 500pt |

| WAONポイント | 500pt → 400pt | 500pt |

| ヨドバシゴールドポイント | 500pt → 500pt | 500pt |

| ANAマイル | 500pt → 250マイル | 500pt |

| dポイント | 200pt → 200pt | 200pt |

よく利用するポイントプログラムがある場合は、交換して使うことも検討しましょう。ただし、交換レートによっては目減りするケースもあるため、等価交換できる交換先を選ぶことをおすすめします。

ポイントをカードローン返済に充当する際、金利を考慮して計画的に使うことが重要です。

ポイントの使い道は多様だけど、還元率の高い用途を選ぶことが大切なのよ。

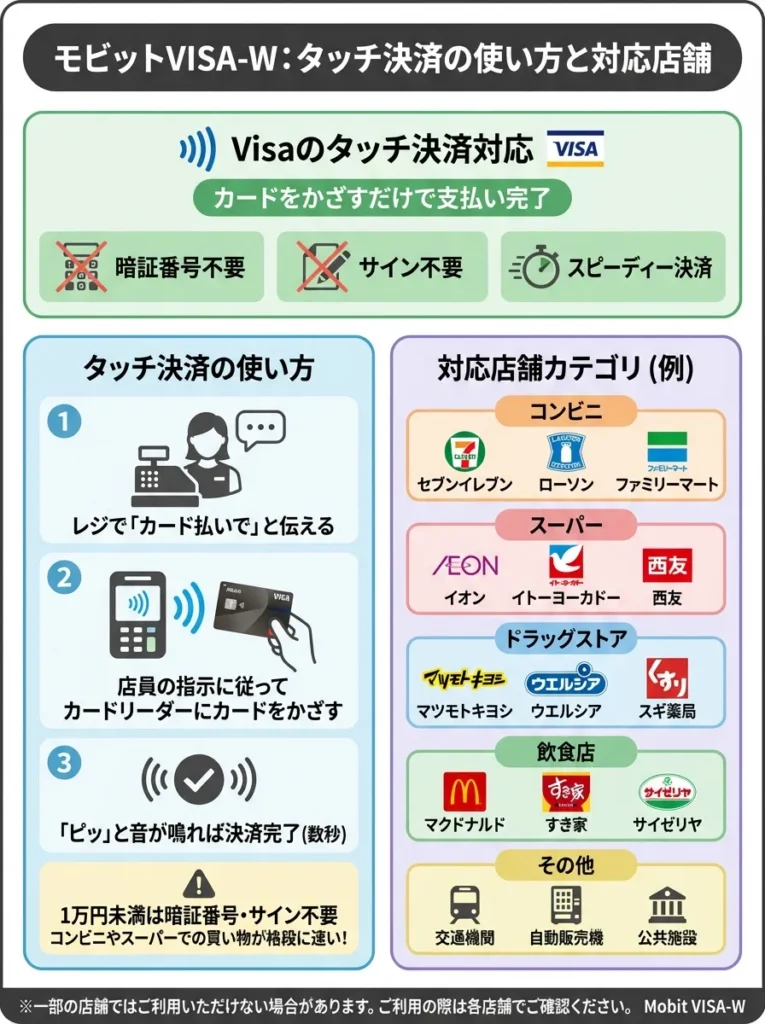

タッチ決済の使い方と対応店舗

モビットVISA-WはVisaのタッチ決済に対応しており、カードをかざすだけで支払いが完了します。暗証番号の入力やサインが不要で、スピーディーな決済が可能です。

タッチ決済の使い方

タッチ決済は非常に簡単です。レジで「カード払いで」と伝え、店員の指示に従ってカードリーダーにカードをかざすだけです。「ピッ」という音が鳴れば決済完了です。所要時間は数秒です。

1万円未満の少額決済では、暗証番号やサインも不要なため、コンビニやスーパーでの買い物が格段に速くなります。レジでもたつくことがなくなり、ストレスフリーな買い物体験ができます。

タッチ決済が使える主な店舗

Visaのタッチ決済は、全国の多くの店舗で利用できます。主な対応店舗は以下のとおりです。

コンビニでは、セブン-イレブン、ファミリーマート、ローソン、ミニストップなど、ほぼすべてのチェーンで利用可能です。スーパーでは、イオン、イトーヨーカドー、西友などの大手チェーンが対応しています。

飲食店では、マクドナルド、すき家、吉野家、スターバックスなどが対応しています。ドラッグストアでは、マツモトキヨシ、ウエルシア、ツルハドラッグなどで使えます。

また、交通系では、一部のタクシー会社や自動販売機でも利用できるようになっています。対応店舗は今後も拡大する見込みです。

スマホでのタッチ決済も可能

iPhoneのApple PayやAndroidのGoogle Payにカードを登録すれば、スマートフォンをかざすだけで決済できます。カードを持ち歩く必要がなく、さらに便利になります。

「iD」マークのある店舗では、iD専用カードまたはスマートフォンアプリでも支払えます。コンビニやドラッグストアなど、iD対応店舗は非常に多いため、利用機会が豊富です。

タッチ決済は限度額に注意が必要です。特に高額な買い物では、利用制限がありますので確認しましょう。

対応店舗が多いけれど、還元率が変わる場合もあるから、事前に確認しておくと安心ね。

ETCカードの発行と活用方法

モビットVISA-Wでは、ETCカードも年会費永年無料で発行できます。高速道路や有料道路を頻繁に利用する方には、非常にお得なサービスです。

ETCカードの申込方法

ETCカードは、モビットVISA-Wの申込と同時に申し込むか、カード発行後に追加で申し込むことができます。三井住友カード会員専用サイトのVpassから、簡単に申込手続きができます。

発行手数料も年会費も無料のため、維持コストは一切かかりません。「いつか使うかもしれない」という方でも、とりあえず発行しておくことをおすすめします。

ETCカード利用でもVポイントが貯まる

ETCカードの利用分も、通常のクレジットカード利用と同様に、200円につき1ポイントのVポイントが貯まります。高速道路を頻繁に利用する方は、かなりのポイントを獲得できます。

例えば、月に2万円分のETC利用があれば、年間24万円で1,200ポイント(1,200円相当)が貯まります。通勤で高速道路を使う方や、営業で車移動が多い方にとっては、大きなメリットです。

ETC割引も併用できる

ETCカードを使うことで、高速道路各社が提供するETC割引も適用されます。休日割引、深夜割引、平日朝夕割引など、様々な割引制度を利用できるため、高速道路料金を大幅に節約できます。

特に、NEXCO各社が実施している平日朝夕割引は、通勤時間帯の利用で最大50%割引になる非常にお得な制度です。ETCカードがあれば自動的に適用されるため、申込手続きも不要です。

ETCカードの利用状況を把握し、必要に応じて他のカードも検討することが重要です。

ETCカードの利用履歴をチェックして、無駄な出費を見直すことが大切よ。

ショッピング補償の詳細と使い方

モビットVISA-Wには、年間100万円までのショッピング補償(お買い物安心保険)が付帯しています。クレジットカードで購入した商品が、万が一破損や盗難に遭った場合に補償されます。

補償の対象となる条件

ショッピング補償が適用されるのは、以下の条件を満たす場合です。

海外での利用、または国内でのリボ払い・分割払い(3回以上)での購入が対象です。国内での一括払いは補償対象外となるため、注意が必要です。高額な商品を購入する際は、リボ払いや分割払いを選択することで補償を受けられます。

補償期間は、購入日および購入日翌日から90日間です。購入から3ヶ月以内に破損や盗難が発生した場合に、補償が適用されます。

補償限度額は年間100万円までで、1事故につき自己負担額3,000円がかかります。つまり、10万円の商品が破損した場合、97,000円が補償される計算になります。

補償の申請方法

万が一、購入した商品が破損や盗難に遭った場合は、速やかに三井住友カードに連絡しましょう。専用のコールセンターに電話すると、補償の申請方法を案内してもらえます。

申請には、カード利用明細、商品の購入証明(レシートや領収書)、被害状況を証明する書類(警察の盗難届など)が必要になります。これらの書類は大切に保管しておきましょう。

高額な商品を購入する際は、念のため写真を撮っておくことも有効です。万が一の際に、商品の状態を証明する資料として使えます。

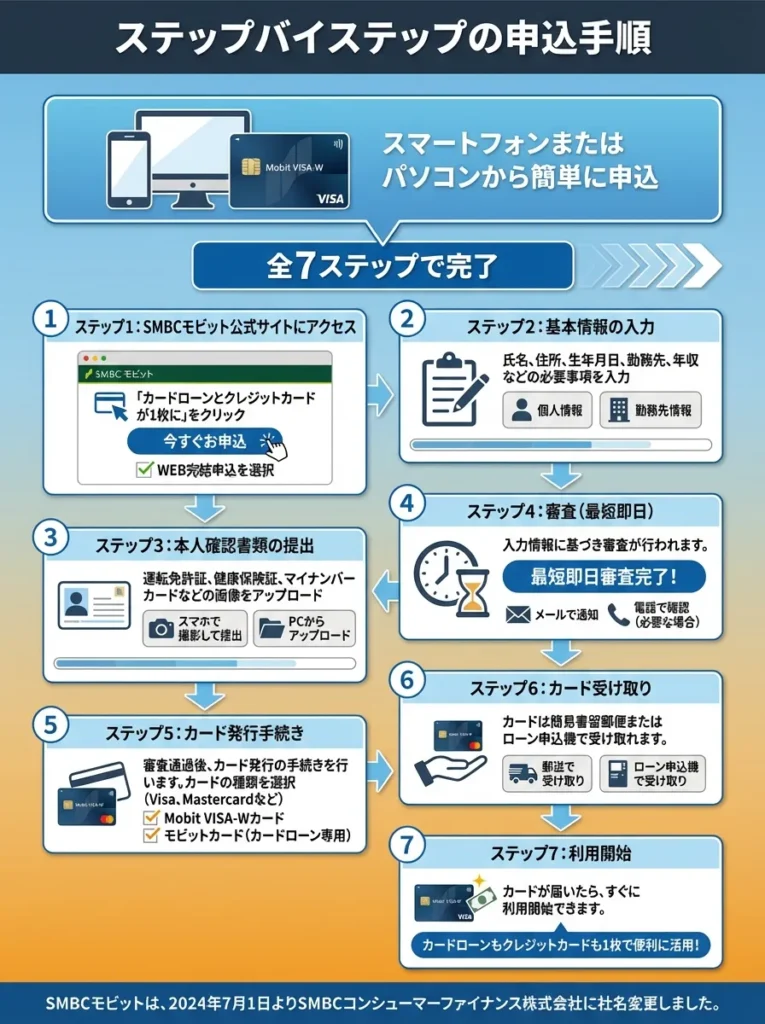

モビットVISA-Wの申込から利用開始までの流れ

ここでは、モビットVISA-Wの申込方法から実際に利用開始するまでの具体的な手順を、ステップバイステップで解説します。

ショッピング補償の適用条件をしっかり確認し、利用方法を誤らないようにしましょう。

補償対象外の支払い方法には注意が必要よ。リボや分割払いを活用してね。

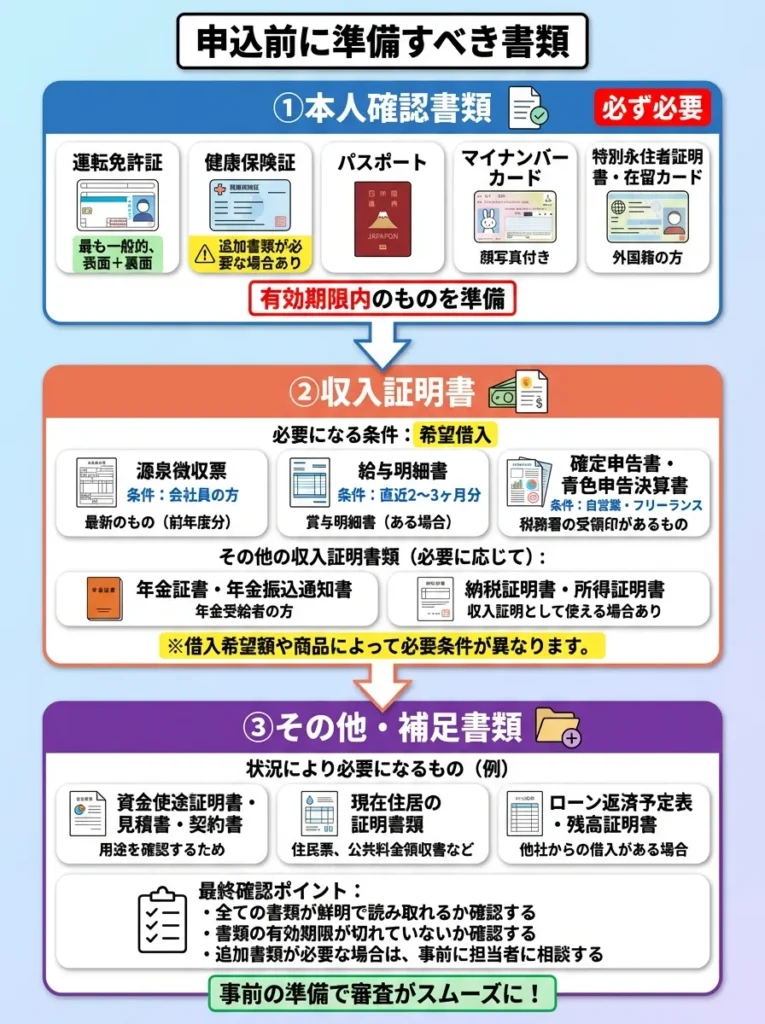

申込前に準備すべき書類

スムーズに申込手続きを進めるため、以下の書類を事前に準備しておきましょう。

本人確認書類

必ず必要になる書類です。以下のいずれか1点を用意します。

運転免許証が最も一般的です。表面だけでなく、裏面に記載がある場合は裏面も必要です。健康保険証も利用できますが、券面に記載されている情報によっては追加書類が必要になる場合があります。

パスポート、マイナンバーカード(顔写真付き)も本人確認書類として利用できます。外国籍の方は、特別永住者証明書または在留カードが必要です。有効期限内のものを準備しましょう。

収入証明書

以下のいずれかに該当する場合は、収入証明書の提出が必要です。

希望する借入額が50万円を超える場合、または他社借入との合計額が100万円を超える場合は、収入証明書が必須となります。該当する方は、以下のいずれかの書類を準備しましょう。

源泉徴収票(最新年度のもの)、確定申告書(第一表・第二表、最新年度のもの)、給与明細書(直近2ヶ月分、賞与がある場合は直近1年分の賞与明細も)、所得証明書(市区町村役場で発行)が該当します。

会社員の方は源泉徴収票または給与明細書、自営業の方は確定申告書が一般的です。書類は鮮明にスキャンまたは撮影しておきましょう。

WEB完結申込に必要な追加書類

電話連絡なしのWEB完結申込を希望する場合は、さらに以下の書類が必要です。

社会保険証または組合保険証(国民健康保険証は対象外)、給与明細書(直近1ヶ月分)を追加で準備します。WEB完結を利用するには、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座も必要です。

これらの条件を満たせない場合は、通常申込となり、電話での在籍確認が行われる可能性があります。

ステップバイステップの申込手順

モビットVISA-Wの申込は、スマートフォンまたはパソコンから簡単に行えます。具体的な手順は以下のとおりです。

ステップ1:SMBCモビット公式サイトにアクセス

まず、SMBCモビット公式サイトにアクセスします。トップページの「カードローンとクレジットカードが1枚に」というバナーをクリックし、モビットVISA-Wの申込ページに進みます。

「今すぐお申込」ボタンをクリックすると、申込フォームが表示されます。WEB完結を希望する場合は、「WEB完結申込」を選択します。

ステップ2:基本情報の入力

申込フォームに、以下の情報を入力します。

氏名、生年月日、性別、メールアドレス、携帯電話番号などの基本情報を入力します。住所は郵便番号から自動入力できますが、マンション名や部屋番号まで正確に入力しましょう。

勤務先情報として、勤務先名称、所在地、電話番号、雇用形態、入社年月、年収などを入力します。勤務先の正式名称を確認してから入力することが重要です。

借入希望額、利用目的、他社借入状況なども入力します。虚偽申告は厳禁です。正確に、正直に入力しましょう。

ステップ3:本人確認書類のアップロード

入力が完了すると、本人確認書類のアップロード画面に進みます。スマートフォンのカメラで書類を撮影するか、事前に撮影した画像をアップロードします。

書類全体が鮮明に写っていることを確認してください。文字が読めない、一部が切れているといった不備があると、再提出を求められて手続きが遅れます。

運転免許証の場合は表面と裏面の両方、健康保険証の場合は記号・番号をマスキングした状態でアップロードします。

ステップ4:カードローン審査

書類の提出が完了すると、SMBCモビットのカードローン審査が開始されます。審査は最短15分で完了し、メールまたは電話で結果が通知されます。

審査結果を早く知りたい場合は、申込後にSMBCモビットのコールセンター(0120-03-5000)に電話して、優先審査を依頼することも可能です。

審査に通過すると、「モビットVISA-W申込について」という件名のメールが届きます。このメールに記載されたURLをクリックして、次のステップに進みます。

ステップ5:クレジットカード審査への申込

メール内のURLから、モビットVISA-Wのクレジットカード機能の審査申込を行います。カードローン審査の情報が引き継がれているため、入力項目は最小限で済みます。

追加で確認される項目があれば入力し、申込を完了させます。クレジットカードの審査には最短4営業日かかります。

ステップ6:カードの受け取り

クレジットカード審査に通過すると、モビットVISA-Wが自宅に郵送されます。通常は申込から2〜3週間程度で届きます。

カードが届いたら、まず裏面に署名をしましょう。署名がないと、一部の店舗で利用できない場合があります。また、不正利用された際に補償を受けられない可能性もあります。

従来のモビットカードをお持ちの方は、新しいカードが届いたら古いカードは裁断して破棄してください。カード番号に変更はないため、自動引き落としの設定などは引き継がれます。

ステップ7:カードの有効化と初期設定

カードが届いたら、三井住友カード会員専用サイトVpassにアクセスし、会員登録を行います。登録には、カード番号、有効期限、セキュリティコードが必要です。

また、SMBCモビット公式スマホアプリをダウンロードし、ログインすることで、カードローン機能も利用できるようになります。

Apple PayやGoogle Payにカードを登録すれば、スマートフォンでのタッチ決済も利用可能になります。

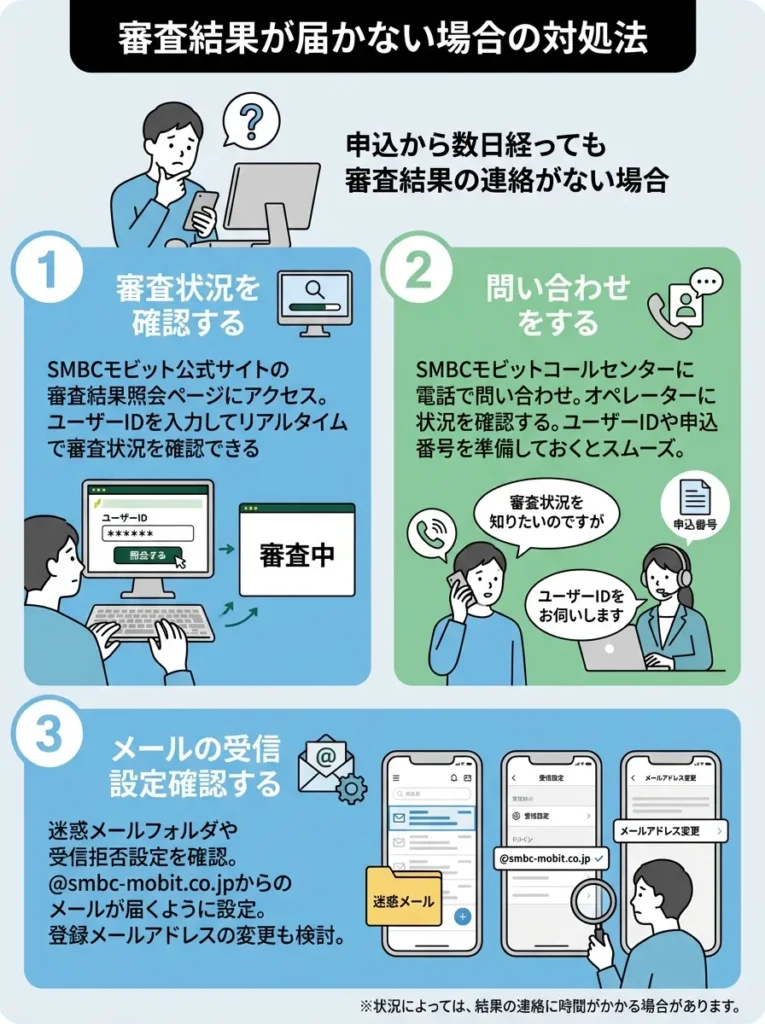

審査結果が届かない場合の対処法

申込から数日経っても審査結果の連絡がない場合は、以下の対処を行いましょう。

審査状況を確認する

SMBCモビット公式サイトの審査結果照会ページにアクセスし、ユーザーIDを入力することで、リアルタイムで審査状況を確認できます。

審査中と表示されている場合は、もう少し待つ必要があります。混雑状況によっては、審査に時間がかかることもあります。

コールセンターに問い合わせる

申込から2〜3日経過しても連絡がない場合は、SMBCモビットのコールセンター(0120-03-5000)に電話で問い合わせましょう。営業時間は9時〜18時です。

問い合わせの際は、申込時に発行されたユーザーIDと生年月日を伝えることで、スムーズに審査状況を確認してもらえます。

メールの受信設定を確認する

審査結果がメールで送られてくる場合、迷惑メールフォルダに振り分けられている可能性があります。迷惑メールフォルダを確認し、@mobit.ne.jpからのメールを受信できるよう設定しましょう。

また、メールアドレスの入力ミスで連絡が届いていない可能性もあります。申込時に入力したメールアドレスが正しいか、再確認してください。

モビットVISA-Wのアプリ活用術|便利な機能を使いこなす

モビットVISA-Wを最大限に活用するには、SMBCモビット公式スマホアプリとVpassアプリの両方を使いこなすことが重要です。ここでは、それぞれのアプリの便利な機能を詳しく解説します。

審査結果が遅れる理由を考え、必要な情報を再確認しましょう。

審査状況確認に加えて、連絡先の正確さも見直しておくといいわよ。

SMBCモビット公式スマホアプリの主要機能

SMBCモビット公式スマホアプリは、カードローン機能を便利に利用するための総合アプリです。以下の機能が利用できます。

スマホATM取引

アプリに表示されるQRコードを使って、カードなしでセブン銀行ATMやローソン銀行ATMから借入や返済ができます。「カードを忘れた」「カードを持ち歩きたくない」という場合に非常に便利です。

使い方は簡単です。ATMの画面で「スマートフォンでの取引」を選択し、アプリで「スマホATM取引」をタップします。ATMにQRコードが表示されるので、アプリのカメラで読み取ります。その後、企業番号や暗証番号を入力すれば、取引が完了します。

振込キャッシング

アプリから振込キャッシングを申請できます。指定の口座に最短3分で振り込まれるため、急な資金需要にも対応できます。三井住友銀行、三菱UFJ銀行、ゆうちょ銀行など、全国約200の金融機関に対応しています。

振込先口座は最大3件まで登録でき、よく使う口座を登録しておけば次回以降の申請がさらにスムーズになります。手数料は無料で、24時間365日申請可能です。

インターネット返済

アプリから、インターネットバンキングを利用した返済ができます。Pay-easy対応の金融機関であれば、ほとんどの銀行から手数料無料で返済できます。

「給料が入ったからすぐ返済したい」「ボーナスで一括返済したい」といった場合に、ATMに行かなくても自宅から返済できる点が便利です。

利用状況の確認

現在の借入残高、利用可能額、次回返済額、返済日などを一目で確認できます。返済シミュレーション機能もあり、「毎月いくら返済すれば何ヶ月で完済できるか」を計算できます。

利用明細も詳細に確認でき、いつ、いくら借入や返済をしたかの履歴が残ります。家計管理にも役立ちます。

Vポイントサービスの利用

カードローンの返済でVポイントを貯めるには、事前にVポイントサービスの利用手続きが必要です。アプリのメニューから「Vポイントサービス」を選択し、手続きを完了させましょう。

手続き完了後は、返済額の利息分200円につき1ポイントが自動的に貯まります。貯まったポイントは、アプリから確認でき、1ポイント1円としてカードローンの返済に充当できます。

QRコードでの取引は安全性を考慮し、利用後は履歴を確認しましょう。

アプリの使い方をしっかり理解しておくと、いざという時に安心ね。

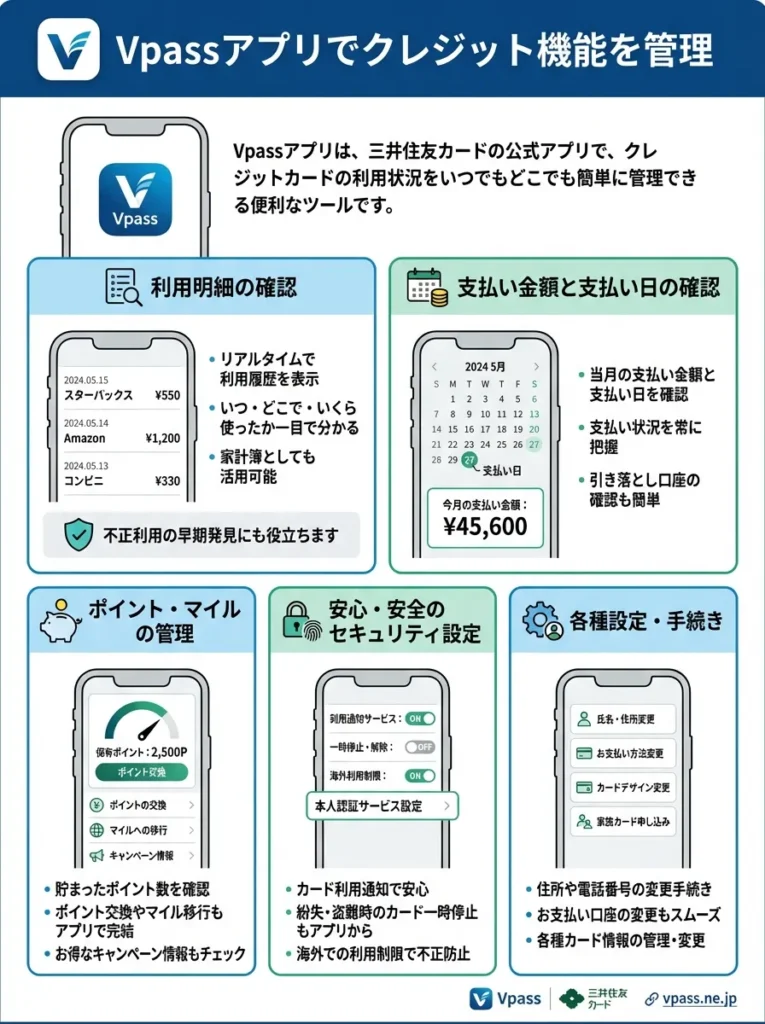

Vpassアプリでクレジット機能を管理

三井住友カード公式のVpassアプリは、クレジットカード機能を管理するためのアプリです。以下の機能が利用できます。

利用明細の確認

クレジットカードの利用明細をリアルタイムで確認できます。「いつ、どこで、いくら使ったか」が一目瞭然で、家計簿代わりに利用できます。

不正利用の早期発見にも役立ちます。身に覚えのない利用があった場合は、すぐに三井住友カードに連絡しましょう。

支払い金額と支払い日の確認

今月の支払い金額と支払い日を確認できます。口座残高が不足していないか、事前にチェックすることで、延滞を防げます。

リボ払いを利用している場合は、現在のリボ残高や手数料も確認できます。リボ残高が増えすぎていないか、定期的にチェックしましょう。

Vポイントの確認と利用

貯まっているVポイントの残高を確認し、ポイントの利用手続きもアプリから行えます。ポイント払いの設定や、他のポイントへの交換もスムーズに行えます。

ポイントの有効期限も表示されるため、失効する前に使い切ることができます。

カード利用通知の設定

カードを利用すると、即座にプッシュ通知が届く設定ができます。不正利用があった場合にすぐに気づけるため、セキュリティ対策として非常に有効です。

通知のタイミングや金額の閾値も設定できるため、自分の好みに合わせてカスタマイズできます。

Apple Pay・Google Payへの登録

アプリから、Apple PayやGoogle Payへのカード登録が簡単に行えます。登録すれば、スマートフォンをかざすだけで決済できるようになります。

カードを持ち歩かなくても、スマートフォンさえあれば買い物ができるため、財布を忘れた場合でも安心です。

利用明細を定期的に確認し、予算管理を徹底しましょう。

不正利用の早期発見には、通知設定を活用することが大切よ。

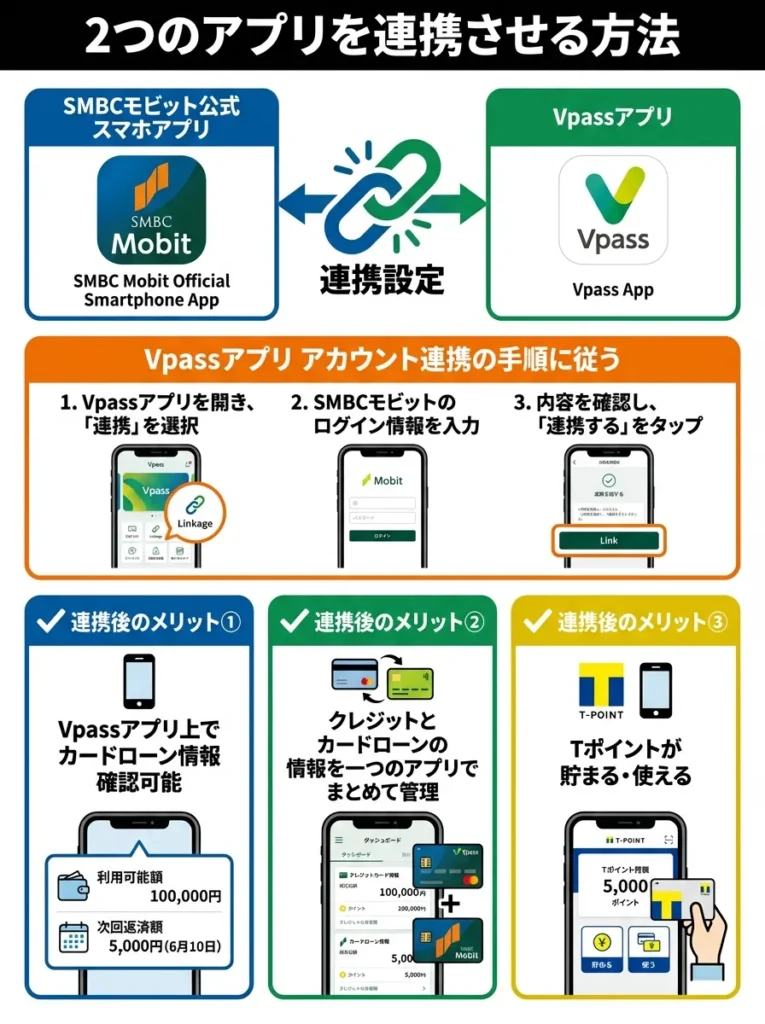

2つのアプリを連携させる方法

SMBCモビット公式スマホアプリとVpassアプリは、連携させることでさらに便利になります。Vpassアプリ アカウント連携の手順に従って、連携設定を行いましょう。

連携すると、Vpassアプリ上でカードローンの利用可能額や次回返済額も確認できるようになります。クレジットとカードローンの情報を一つのアプリでまとめて管理でき、非常に便利です。

また、連携することで、ポイント情報も統合表示されるため、Vポイントの管理がよりスムーズになります。

モビットVISA-Wに関するよくある質問

ここでは、モビットVISA-Wについてよく寄せられる質問に、詳しく回答します。

アプリ連携後は、通知設定を見直し、重要な情報を見逃さないようにしましょう。

連携設定後は、セキュリティ対策を忘れずにね。大事な情報を守るためにも、しっかり確認しておくのよ。

カードに関する基本的な質問

モビットVISA-Wはどこのブランドですか

国際ブランドはVisaのみです。JCB、Mastercard、American Expressなど他のブランドは選択できません。ただし、Visaは世界シェアトップクラスの国際ブランドで、国内外ほとんどの加盟店で利用できるため、実用上の問題はほとんどありません。

カードの限度額はいくらですか

クレジット機能の利用可能枠は5万円〜100万円、カードローン機能の利用限度額は1万円〜800万円です。実際の限度額は審査によって個別に決定されます。初回契約時は控えめな限度額が設定されることが多いですが、利用実績を積むことで増額申請が可能です。

年会費は本当に無料ですか

本カードもETCカードも年会費永年無料です。初年度だけでなく、2年目以降も無料のため、維持コストは一切かかりません。「初年度無料、2年目以降有料」といった条件もないため、安心して長期保有できます。

家族カードは発行できますか

モビットVISA-Wには家族カードの設定がありません。家族でクレジットカードを持ちたい場合は、それぞれ個別に申し込む必要があります。ただし、カードローン機能がついているカードのため、家族カードの発行には慎重な判断が必要でしょう。

Visaブランドの利便性を活かし、他の特典も比較検討しましょう。

国際ブランドは大事だけど、特典内容も見逃さないでね。

審査に関する質問

審査結果はいつ分かりますか

カードローン審査は最短15分で結果が分かります。クレジットカード審査は最短4営業日です。合計で、申込から2〜3週間程度でカードが手元に届きます。審査状況は審査結果照会ページで確認できます。

在籍確認の電話はありますか

WEB完結申込を選択し、必要書類を提出すれば、原則として勤務先への電話連絡なしで審査が完了します。ただし、審査状況によっては電話連絡が必要になる場合もあります。WEB完結を利用するには、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座が必要です。

パート・アルバイトでも申し込めますか

はい、申し込めます。満20歳以上74歳以下で安定した収入があれば、パートやアルバイト、自営業の方でも申込可能です。ただし、収入が年金のみの方は申込対象外となります。

他社のクレジットカードを持っていても申し込めますか

はい、他社のクレジットカードを持っていても申し込めます。ただし、他社借入が多い場合や、総量規制に抵触している場合は審査に影響する可能性があります。

カードローン審査に通ったのにクレジット審査で落ちることはありますか

はい、あります。モビットVISA-Wは2段階審査のため、カードローン審査には通過してもクレジットカード審査で落ちるケースがあります。この場合、通常のモビットカードは利用できますが、クレジットカード機能は付与されません。

審査基準はカード会社によって異なるため、申込み前に確認が必要です。

審査にかかる時間は気にしすぎず、他の条件もチェックしてね。

ポイントに関する質問

Vポイントの有効期限はいつまでですか

Vポイントの有効期限は、最終利用日(貯める、使う、交換する)から1年間です。定期的にカードを利用していれば、有効期限が自動的に延長されるため、実質的に無期限で保有できます。

Vポイントはどこで使えますか

Vポイント加盟店での買い物、他のポイントへの交換、カードローンの返済など、様々な用途に利用できます。ファミリーマート、ウエルシア、TSUTAYA、吉野家などの加盟店で、1ポイント1円として使えます。

カードローンの返済でポイントは貯まりますか

はい、貯まります。ただし、事前にVポイントサービスの利用手続きが必要です。手続き完了後は、返済額の利息分200円につき1ポイントが付与されます。貯まったポイントは、1ポイント1円としてカードローンの返済に充当できます。

定期的な利用でポイントの有効期限を延ばすことを忘れないでください。

利用頻度がポイントの延長に繋がるから、しっかり活用したいわね。

利用方法に関する質問

カードが届くまでにカードローンは利用できますか

はい、利用できます。カードローン審査に通過すると、仮のモビットカードが先に発行され、ATMや振込キャッシングでカードローン機能を利用できます。クレジットカード機能は、モビットVISA-Wが届いてから利用開始となります。

国内でキャッシングはできますか

モビットVISA-Wのクレジットカード機能には、国内キャッシング機能は付帯していません。海外でのみキャッシングが可能です。国内で現金が必要な場合は、カードローン機能を利用しましょう。

タッチ決済はどこで使えますか

Visaのタッチ決済対応店舗で利用できます。コンビニ(セブン-イレブン、ファミリーマート、ローソンなど)、スーパー(イオン、イトーヨーカドーなど)、飲食店(マクドナルド、すき家、スターバックスなど)で使えます。対応店舗は今後も拡大する見込みです。

ETCカードの発行に手数料はかかりますか

いいえ、かかりません。ETCカードの発行手数料も年会費も永年無料です。維持コストを気にせず、気軽に発行できます。

カードローン利用時の金利や返済条件を事前に確認することが大切です。

仮カード利用時の返済計画を立てておくと安心ね。

トラブルシューティングに関する質問

カードを紛失した場合はどうすればいいですか

すぐに三井住友カード紛失・盗難受付デスク(0120-919-456、24時間年中無休)に連絡して、カードの利用停止手続きを行ってください。不正利用された場合でも、連絡した日の60日前から損害が補償されます。

カードローン機能についても、SMBCモビットのコールセンター(0120-24-7217、24時間年中無休)に連絡して利用停止の手続きを行いましょう。

暗証番号を忘れてしまいました

暗証番号を忘れた場合は、三井住友カードのコールセンター(0120-919-456)に電話して、暗証番号の照会または再設定手続きを行います。本人確認のため、カード番号や生年月日などの情報が必要です。

暗証番号の照会には1週間程度かかります。急ぎの場合は、暗証番号入力が不要なタッチ決済やサインでの決済を利用しましょう。

支払いが遅れそうな場合はどうすればいいですか

支払いが遅れそうな場合は、必ず支払日前にSMBCモビットまたは三井住友カードに相談しましょう。状況によっては、返済計画の見直しや一時的な猶予が認められる場合もあります。

無断で延滞すると、遅延損害金が発生し、信用情報にも傷がつきます。返済が困難な場合は、早めに相談することが重要です。

まとめ|モビットVISA-Wはこんな人におすすめ

ここまで、モビットVISA-Wの評判、審査、機能、活用方法について詳しく解説してきました。最後に、どのような方にモビットVISA-Wがおすすめできるか、そうでないかをまとめます。

利用停止手続き後、必ず新しいカードの発行を依頼してください。

カードを再発行する際は、住所や名義の確認も大事よ。

モビットVISA-Wがおすすめな人

モビットVISA-Wは、以下のような方に特におすすめできるカードです。

| メリット項目 | 内容 |

|---|---|

| 1枚でクレカ+カードローンの両方を使える | ・複数カードを持つ必要がなく管理が簡単 ・クレジット決済と借入を1枚で完結できて便利 |

| 審査に不安がある人でも申込しやすい | ・銀行系クレカより審査基準が柔軟 ・パート・アルバイトも申込可能 ・他社クレカに落ちた人でも再チャレンジしやすい |

| 年会費無料でコストゼロで持てる | ・本カードもETCカードも永年無料 ・維持コストがかからず「とりあえず持つ」用途にも◎ |

| Vポイントが貯まりやすい | ・クレカ利用だけでなくカードローン返済でもポイント付与 ・貯めたポイントを返済に充当できる実用性の高さ |

| ETCカード発行も無料でお得 | ・高速道路をよく使う人に便利 ・ETC利用分にもポイントが貯まる |

WEB完結で在籍確認の電話なしで申し込みたい方にも適しています。必要書類を準備できれば、勤務先への電話連絡なしで審査が完了する可能性が高いです。

限度額や利用履歴を確認し、返済計画を立てることが重要です。

利用目的を明確にして、無理のない範囲で使うことが大切よ。

モビットVISA-Wがおすすめでない人

一方で、以下のような方には、モビットVISA-Wはあまり適していません。

| 観点 | 内容 |

|---|---|

| 還元率を重視する人には物足りない | ・基本還元率0.5%と標準的 ・楽天カード(1.0%)やリクルートカード(1.2%)より低い ・ポイント重視なら他カード推奨 |

| すぐにカードが欲しい人には不向き | ・2段階審査のため発行まで2〜3週間かかる ・即日発行カードを求める人は他カードが必要 |

| カードローン機能が不要な人にはメリットが少ない | ・クレカ性能だけで見ると他にもっと高還元・高特典カードがある ・ローン不要なら選ぶ理由が弱い |

| 海外旅行保険が必要な人には不十分 | ・海外旅行保険が付帯していない ・旅行が多い人は別カードの併用が必要 |

| Visa以外の国際ブランドを希望する人 | ・VisaのみでJCB/Mastercardなどの選択肢なし ・ブランドこだわりがある場合は他カードが必要 |

借入れ希望額に対する返済能力をしっかり考慮しましょう。

自分のライフスタイルに合った利用方法を見極めることが大切よ。

申込前の最終チェックリスト

モビットVISA-Wへの申込を決断する前に、以下のポイントを最終確認しましょう。

| 確認項目 | 内容 |

|---|---|

| 年齢・収入条件を満たしているか | ・満20〜74歳が申込対象 ・安定した収入が必要 ・年金収入のみの方は申込不可 |

| 信用情報に問題がないか | ・過去の長期延滞や債務整理があると審査落ちの可能性大 ・不安な場合はCIC・JICCで情報開示を推奨 |

| 他社借入が総量規制に抵触していないか | ・年収の1/3以上の借入があると新規借入が困難 ・可能なら他社借入を減らしてから申し込む |

| WEB完結に必要な口座・書類が揃っているか | ・三井住友銀行/三菱UFJ銀行/みずほ銀行/ゆうちょ銀行のいずれかの口座が必要 |

| 利用開始までの期間に余裕があるか | ・審査〜発行まで2〜3週間必要 ・急ぎの人は別カードを検討すべき |

次のステップ

モビットVISA-Wがあなたに合っていると判断した場合は、SMBCモビット公式サイトから申し込みを開始しましょう。公式サイトでは、最新のキャンペーン情報も確認できます。

申込前には、必要書類を準備し、申込情報を正確に入力することを心がけてください。審査通過の可能性を高めるため、本記事で解説した審査対策も実践しましょう。

モビットVISA-Wは、クレジットカードとカードローンの機能を1枚に統合した画期的なカードです。自分のライフスタイルに合った使い方をすることで、日常生活がより便利になります。

ただし、カードローン機能は借金であることを忘れず、計画的に利用することが重要です。返済計画を立て、延滞のないよう注意しながら、賢くカードを活用しましょう。

あなたの金融生活がより豊かになることを願っています。

※本記事の情報は2025年11月時点のものです。最新の情報は公式サイトでご確認ください。

審査対策には信用情報の確認が不可欠です。事前にチェックしておきましょう。

申し込み時の情報は正確にね。些細なミスが審査に影響することがあるのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております