・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

クレジットカード選びで失敗したくないと考えているあなたへ。

ネット上では「三井住友カード(NL)はやめた方がいい」という意見を目にすることがあります。年会費永年無料で対象店舗では最大7%還元という魅力的な特典がある一方で、なぜこのような声が上がるのでしょうか?

この記事では、実際の利用者の声や客観的なデータをもとに、三井住友カード(NL)の本当のデメリットとメリットを徹底解説します。

家計管理を重視し、カード選びに慎重なあなたが「自分にとって最適な選択」を判断できるよう、他のカードとの比較も交えながら詳しくお伝えします。

結論から言うと、三井住友カード(NL)は特定の条件下では非常に魅力的ですが、すべての人に向いているわけではありません。あなたのライフスタイルに合っているかどうかを、この記事でしっかりと見極めていきましょう。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

三井住友カード(NL)が「やめた方がいい」と言われる5つの理由

三井住友カード(NL)について調査したところ、実際の利用者から「やめた方がいい」と言われる理由が大きく5つあることがわかりました。

カード選びで後悔しないために、まずはこれらのデメリットを正確に理解しておくことが重要です。

以下では、それぞれのデメリットについて詳しく解説し、どのような人にとって問題になるのかを明確にします。

還元率だけでなく、利用条件をきちんと確認することが重要です。

特典が良くても、実際の利用シーンを想像して選ぶことが大切よ。

理由1 基本ポイント還元率が0.5%と平均以下で損をする可能性

三井住友カード(NL)の最大のデメリットは、基本ポイント還元率が0.5%という点です。これは200円につき1ポイントの付与となり、他の年会費無料カードと比較すると見劣りします。

ポイント還元率を他社カードと比較すると、以下のようになります。

| カード名 | 基本還元率 | 年会費 | 特徴 |

|---|---|---|---|

三井住友カード(NL).jpg) | 0.5% | 永年無料 | 対象店舗で最大7%還元 |

楽天カード | 1.0% | 永年無料 | 楽天市場で3%以上 |

JCBカード W | 1.0% | 永年無料 | Amazon等で2%以上 |

dカード | 1.0% | 永年無料 | d払い併用で1.5% |

上記の比較表からわかるように、基本還元率だけを見れば他社カードの方が優れています。

月10万円の利用で年間12万円をカード決済する場合、還元率0.5%なら600ポイント、1.0%なら1,200ポイントとなり、年間で600円分の差が生まれます。

この点について、実際の利用者からも以下のような声が上がっています。

「通常の買い物では0.5%しか貯まらないので、メインカードとしては物足りない。コンビニ以外での利用が多い人には向いていないと感じた。」(38歳男性・会社員)

「楽天カードと比較すると、ポイントの貯まり方が明らかに遅い。対象店舗以外での利用がメインなら、他のカードを選んだ方が賢明。」(42歳女性・個人事業主)

ただし、対象のコンビニ・飲食店でスマホのタッチ決済を利用すれば最大7%還元になるため、これらの店舗を頻繁に利用する人にとってはデメリットが相殺されます。

あなたの普段の買い物パターンを振り返り、どこでカードを使うことが多いかを考えてみましょう。

■ 基本内容

- 対象のコンビニ・飲食店で

スマホのタッチ決済 or モバイルオーダーを使うと

200円(税込)ごとに最大8%ポイント還元 - 表示されている還元率は通常ポイント込み

■ 還元率の変更(2026年2月1日~)

| 対象カード | 改定前 | 改定後 |

|---|---|---|

| Olive クレジットモード(一般/ゴールド/プラチナ) | 7.0% | 8.0% |

| Olive デビットモード(一般/ゴールド) | 0.5% | 1.5% |

| Olive デビットモード(プラチナ) | 1.0% | 2.0% |

| 上記以外の対象カード | 7.0% | 7.0% |

■ 対象取引方法の変更

- 2025年12月1日以降

- ポイント対象は

→ スマホのタッチ決済・モバイルオーダーのみ - カードの差し込み・磁気決済は対象外

- ポイント対象は

■ モバイルオーダー対応店舗(2025年9月16日~)

以下の店舗でモバイルオーダーもポイント加算対象に追加

- マクドナルド

- モスバーガー

- ケンタッキーフライドチキン

- 吉野家

- すき家

- スターバックス

※ 店舗・決済方法によって対象外の場合あり

■ 重要な注意点

- スマホのタッチ決済とモバイルオーダーで対象店舗が異なる

- モバイルオーダーは店頭と支払い方法が一部違う

還元率が低くても特典や利用シーンを考慮することが大切です。

ポイントの価値や使い道もチェックして、賢く選びたいわね。

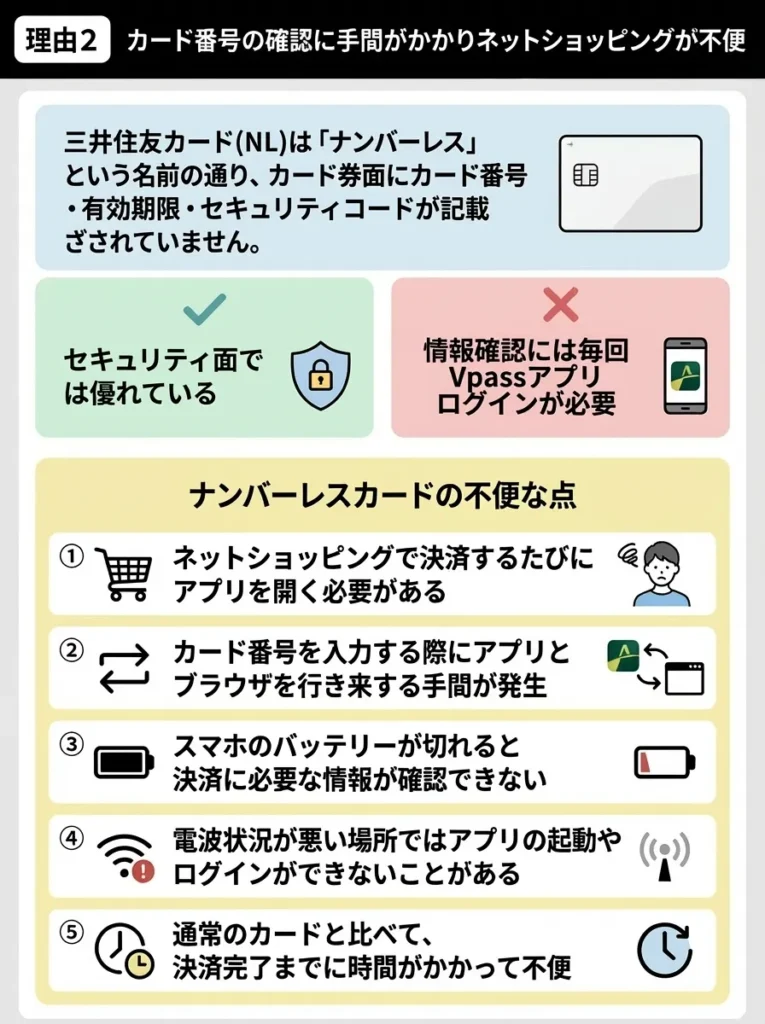

理由2 カード番号の確認に手間がかかりネットショッピングが不便

三井住友カード(NL)は「ナンバーレス」という名前の通り、カード券面にカード番号・有効期限・セキュリティコードが記載されていません。

セキュリティ面では優れている反面、これらの情報を確認するには毎回「Vpass」アプリにログインする必要があります。

この仕様により、以下のような不便さを感じる利用者が多く見られます。

ナンバーレスカードの不便な点は以下の通りです。

- ネットショッピングで決済するたびにアプリを開く必要がある

- カード番号を入力する際にアプリとブラウザを行き来する手間が発生

- スマホの電池切れやアプリの不具合時に番号確認ができない

- 家族や店員の目の前でカード情報を入力する際に安心できる反面、確認に時間がかかる

- 初めて利用するオンラインサービスで決済情報を登録する際に煩わしさを感じる

実際の利用者の声を見てみましょう。

「ネット通販を頻繁に利用するので、毎回アプリを開いてカード番号を確認するのが面倒。普通のカードの方が便利だった。」(35歳女性・会社員)

「スマホを忘れた時にカード番号が分からず、緊急の買い物ができなかった。ナンバーレスは一長一短だと感じる。」(45歳男性・会社員)

一方で、セキュリティを重視する人からは以下のような肯定的な意見もあります。

「カード番号が見えないので、飲食店などで店員に預ける時も安心。不正利用のリスクが減ったと思う。」(29歳女性・派遣社員)

あなたがネットショッピングを頻繁に利用し、決済のスピードを重視するタイプなら、このデメリットは大きなストレスになる可能性があります。

逆に、セキュリティを最優先し、多少の手間は許容できるなら問題にはならないでしょう。

アプリの使い方を事前にマスターし、スムーズな取引を心掛けましょう。

セキュリティは大事だけれど、アプリへのアクセスも忘れずにしなくてはいけないのね。

理由3 国内旅行保険とショッピング保険が付帯しない

三井住友カード(NL)には海外旅行傷害保険(最高2,000万円)は付帯していますが、国内旅行傷害保険とショッピング保険は付帯していません。これは年会費無料カードとしては珍しくありませんが、他のカードと比較すると見劣りする点です。

付帯保険の有無を他社カードと比較すると以下のようになります。

| カード名 | 海外旅行保険 | 国内旅行保険 | ショッピング保険 |

|---|---|---|---|

| 三井住友カード(NL) | 最高2,000万円(利用付帯) | なし | なし |

エポスカード | 最高3,000万円(利用付帯) | なし | なし |

| 楽天カード | 最高2,000万円(利用付帯) | なし | なし |

イオンカード | なし | なし | 年間50万円 |

上記の表から分かる通り、年会費無料カードでショッピング保険が付帯しているものは限られています。ショッピング保険とは、カードで購入した商品が破損・盗難にあった際に補償されるものです。

この点について、実際の利用者は以下のように感じています。

「高額な家電を購入する時は、ショッピング保険があるゴールドカードを使っている。NLは日常使いと割り切っている。」(40歳男性・会社員)

「国内旅行が趣味なので、国内旅行保険がないのは残念。別途保険に加入するか、他のカードを検討中。」(36歳女性・会社員)

もしあなたが旅行好きで手厚い保険を求めるなら、年会費5,500円(条件達成で永年無料)の三井住友カード ゴールド(NL)にアップグレードすることで、国内旅行傷害保険(最高2,000万円)とお買物安心保険(年間300万円)が付帯します。

年会費無料カードでも、付帯保険の内容をしっかり確認する必要があります。

国内旅行やショッピング保険の必要性を考えて選ぶことが大切よ。

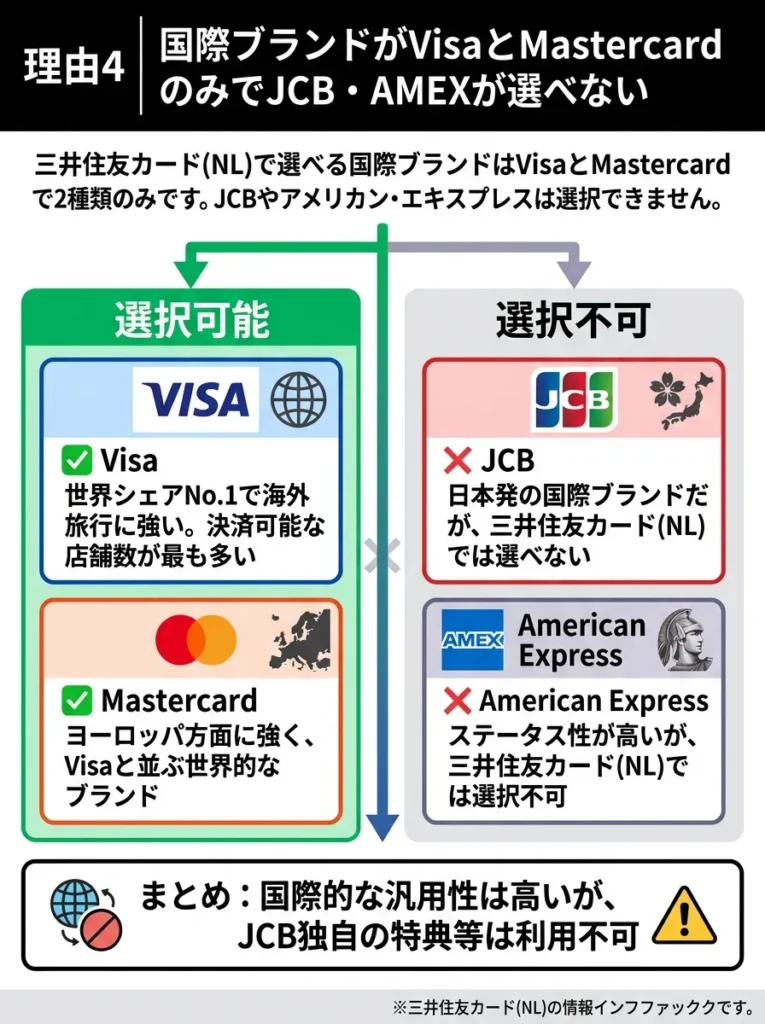

理由4 国際ブランドがVisaとMastercardのみでJCB・AMEXが選べない

三井住友カード(NL)で選べる国際ブランドはVisaとMastercardの2種類のみです。JCBやアメリカン・エキスプレスは選択できません。

日本国内ではJCBの加盟店が多く、特に地方の店舗や一部のオンラインサービスではJCBのみ対応というケースもあります。また、アメックスの優待サービスを利用したいと考えている人にとっては選択肢に入りません。

国際ブランド別の特徴は以下の通りです。

- Visa 世界シェアNo.1で海外旅行に強い。決済可能な店舗数が最も多い

- Mastercard ヨーロッパ方面に強く、Visaと並ぶ世界的なブランド

- JCB 日本発の国際ブランドで国内加盟店が充実。海外では使えない場所も

- American Express ステータス性が高く独自の優待サービスが豊富

実際の利用者からは以下のような声が聞かれます。

「以前からJCBを使っていたので、Visaに慣れるまで時間がかかった。ただ、海外旅行ではVisaの方が便利だと実感した。」(41歳男性・会社員)

「アメックスの優待を利用したかったが、NLでは選べないので別のカードを作った。」(37歳女性・個人事業主)

VisaとMastercardは世界中で使える店舗が多いため、実用面では大きな問題になることは少ないでしょう。ただし、特定の国際ブランドにこだわりがある場合は、このデメリットが決定的な選択基準になります。

VisaとMastercardは国際的に利用しやすいですが、JCBやアメックスの特典も考慮すべきです。

利用するお店やサービスに合わせて、ブランド選びが大切なのよね。

理由5 Vpassアプリの利用が必須で操作性に不満の声

三井住友カード(NL)を利用するには、「Vpass」という会員専用アプリのダウンロードと初期設定が必須です。カード番号の確認、利用明細の確認、ポイント交換などすべての操作をこのアプリで行うことになります。

Vpassアプリについて、利用者から以下のような不満の声が上がっています。

「アプリのUIが分かりにくく、欲しい情報にたどり着くまでに迷う。もっと直感的な設計にしてほしい。」(43歳女性・個人事業主)

「ログイン認証が厳しすぎて、急いでいる時に使えないことがある。セキュリティは大事だが、利便性とのバランスを考えてほしい。」(34歳男性・会社員)

一方で、アプリの機能性を評価する声もあります。

「使用するたびに通知が来るので、不正利用をすぐに検知できて安心。家計管理もアプリで完結するので便利。」(32歳女性・会社員)

「ポイントの確認や交換がアプリで簡単にできる。慣れれば使いやすいと思う。」(28歳男性・会社員)

スマホアプリの操作に不慣れな人や、シンプルなカード管理を好む人にとっては、アプリ必須という点がハードルになる可能性があります。

逆に、デジタルツールに慣れていて、スマホで完結する管理を好む人には問題にならないでしょう。

三井住友カード(NL)の評判を利用者の口コミから徹底検証

「やめた方がいい」という声がある一方で、三井住友カード(NL)には高評価の口コミも多数存在します。ここでは、実際の利用者の生の声を「良い評判」と「悪い評判」に分けて紹介します。

あなた自身がどちらの意見に共感するかを考えながら読み進めてください。自分のライフスタイルに近い人の意見は、特に参考になるはずです。

アプリのユーザーインターフェースを改善するフィードバックを公式に送りましょう。

操作性の不満は、他の利用者も感じているのよ。改善を期待する声を上げるのも大事ね。

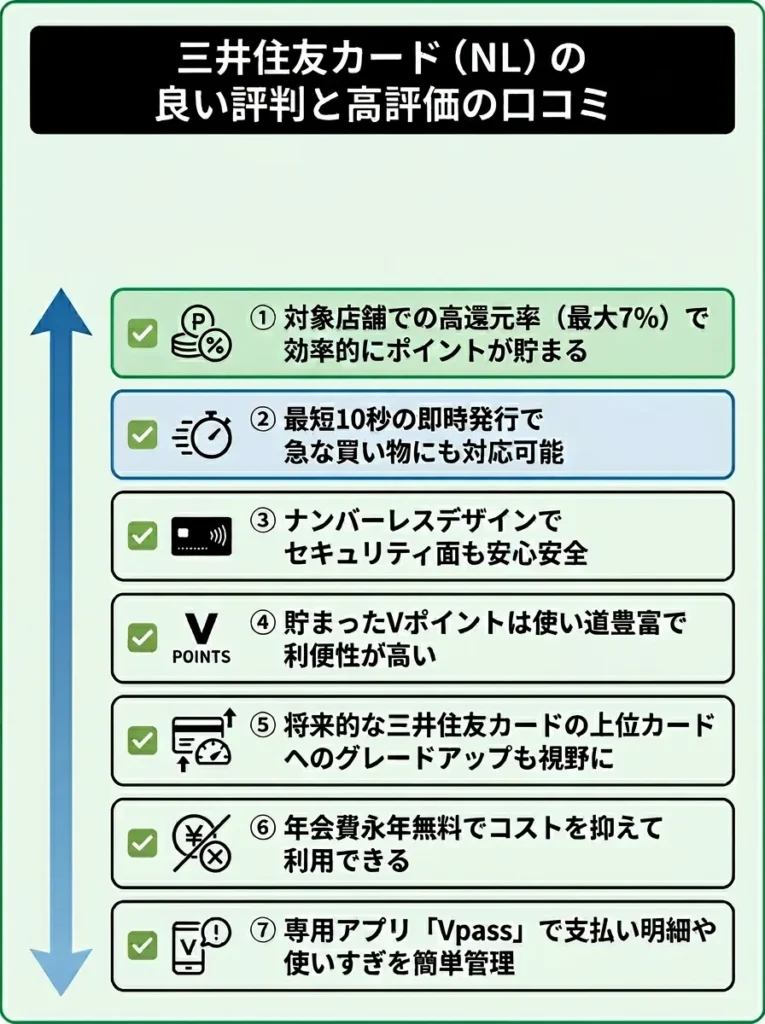

三井住友カード(NL)の良い評判と高評価の口コミ

まずは、三井住友カード(NL)を実際に使って満足している利用者の声を見ていきましょう。多くの人が評価しているポイントは、年会費無料でありながら高還元を実現できる点、即時発行の便利さ、そしてセキュリティの高さです。

実際の利用者から寄せられた良い口コミは以下の通りです。

※横にスクロールできます

三井住友カード(NL)が高く評価されている理由をまとめると以下の通りです。

- 対象店舗での高還元率(最大7%)で効率的にポイントが貯まる

- 最短10秒の即時発行で急な買い物にも対応可能

- ナンバーレスデザインで不正利用のリスクが低い

- Vポイントの使い道が豊富で無駄なく活用できる

- SBI証券のクレカ積立で投資しながらポイントが貯まる

- 年会費永年無料なのでコストゼロで維持できる

- 三井住友ブランドの信頼性と安心感がある

これらの評価から分かるのは、対象店舗を頻繁に利用する人、すぐにカードが欲しい人、セキュリティを重視する人にとって、三井住友カード(NL)は非常に優れた選択肢だということです。

高還元の条件をしっかり理解し、利用状況に応じた最適化を図りましょう。

セキュリティの高さは大事だけど、利用明細の確認も忘れないでね。

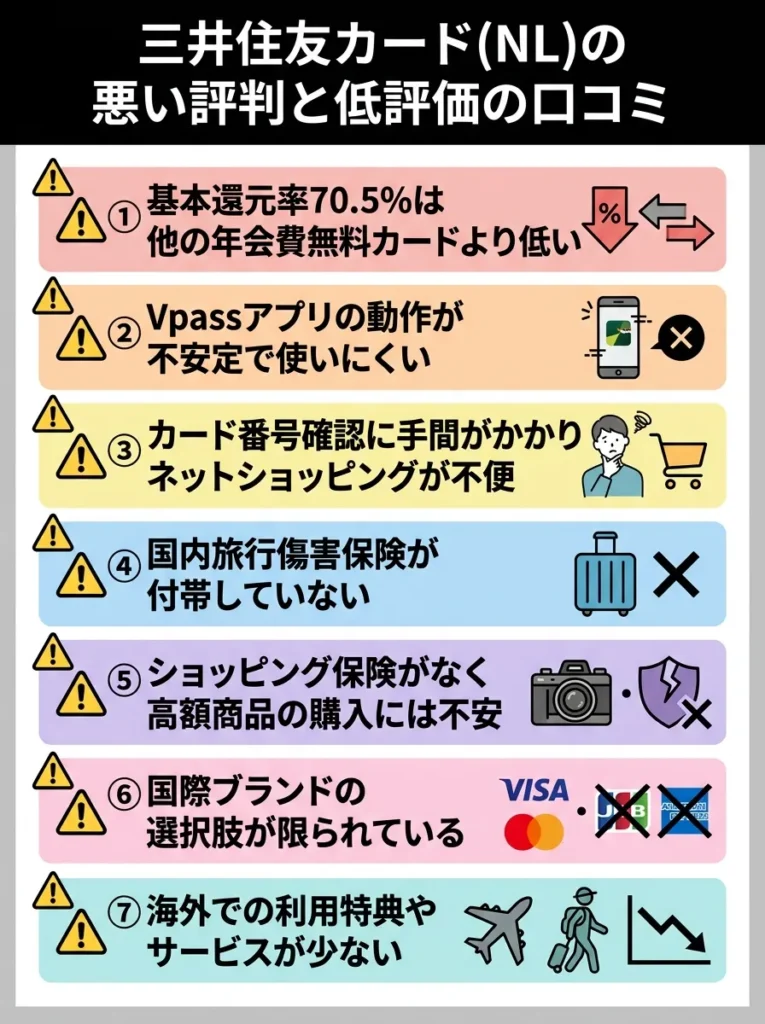

三井住友カード(NL)の悪い評判と低評価の口コミ

一方で、三井住友カード(NL)に不満を持つ利用者も一定数存在します。特に、基本還元率の低さ、アプリの使いにくさ、保険の不足を指摘する声が目立ちます。

実際の利用者から寄せられた悪い口コミは以下の通りです。

※横にスクロールできます

三井住友カード(NL)が低く評価されている理由をまとめると以下の通りです。

- 基本還元率0.5%は他の年会費無料カードより低い

- Vpassアプリの動作が不安定で使いにくい

- カード番号確認に手間がかかりネットショッピングが不便

- 国内旅行傷害保険が付帯していない

- ショッピング保険がなく高額商品の購入には不安

- 国際ブランドの選択肢が限られている

- 対象店舗が生活圏にない人には恩恵が少ない

これらの不満から分かるのは、対象店舗を利用しない人、ネットショッピングをメインに使う人、手厚い保険を求める人にとって、三井住友カード(NL)は期待に応えられない可能性があるということです。

三井住友カード(NL)が向いている人と向いていない人の決定的な違い

ここまでのデメリットと口コミを踏まえて、三井住友カード(NL)がどのような人に向いているのか、逆にどのような人には不向きなのかを明確にします。

あなた自身がどちらのタイプに当てはまるかをチェックしてみてください。自分のライフスタイルを客観的に見つめ直すことが、後悔しないカード選びの第一歩です。

アプリの使いにくさは、サポートの充実度を確認することが重要です。

還元率だけでなく、特典の内容をじっくり比べることが大切よ。

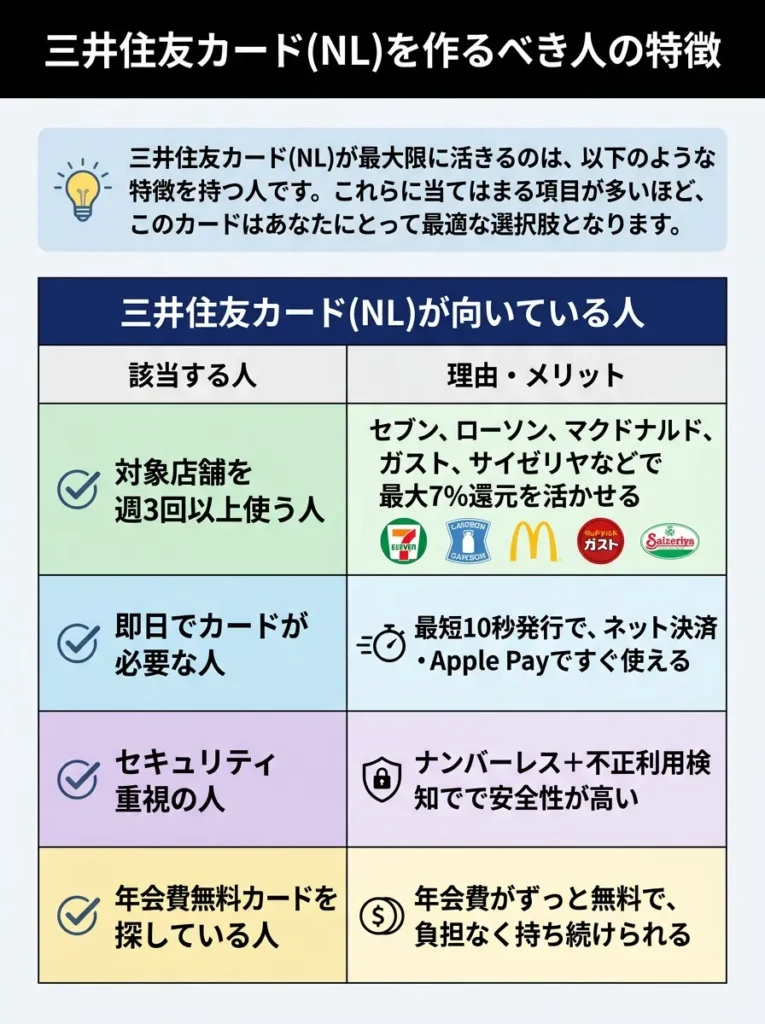

三井住友カード(NL)を作るべき人の特徴

三井住友カード(NL)が最大限に活きるのは、以下のような特徴を持つ人です。これらに当てはまる項目が多いほど、このカードはあなたにとって最適な選択肢となります。

三井住友カード(NL)が向いている人は以下の通りです。

| 該当する人 | 理由・メリット |

|---|---|

| 対象店舗を週3回以上使う人 | セブン、ローソン、マクドナルド、ガスト、サイゼリヤなどで最大7%還元を活かせる |

| 即日でカードが必要な人 | 最短10秒発行で、ネット決済・Apple Payですぐ使える |

| セキュリティ重視の人 | ナンバーレス+不正利用検知で安全性が高い |

| 年会費無料カードを探している人 | 年会費無料で維持コストゼロ |

| SBI証券でクレカ積立する人 | 積立で0.5%ポイント還元、投資とポイ活を両立 |

| 三井住友銀行の口座を持つ人 | 口座連携がスムーズで引き落とし管理が楽 |

| 将来ゴールドを狙う人 | 年100万円利用で三井住友カード ゴールド(NL)へ無料切替案内 |

これらの特徴に多く当てはまる人は、三井住友カード(NL)を作ることで大きなメリットを享受できるでしょう。特に、対象店舗を頻繁に利用する人にとっては、他のどのカードよりもお得になる可能性が高いです。

例えば、毎日セブンイレブンで500円の買い物をする人の場合、月間15,000円、年間180,000円の利用となり、7%還元なら年間12,600ポイント(12,600円相当)が貯まります。基本還元率0.5%のカードなら900ポイントしか貯まらないため、その差は11,700円にもなります。

利用シーンに応じた特典内容をよく確認し、自分に合うか考えましょう。

自分のライフスタイルに合った特典があるか、じっくり見てみてね。

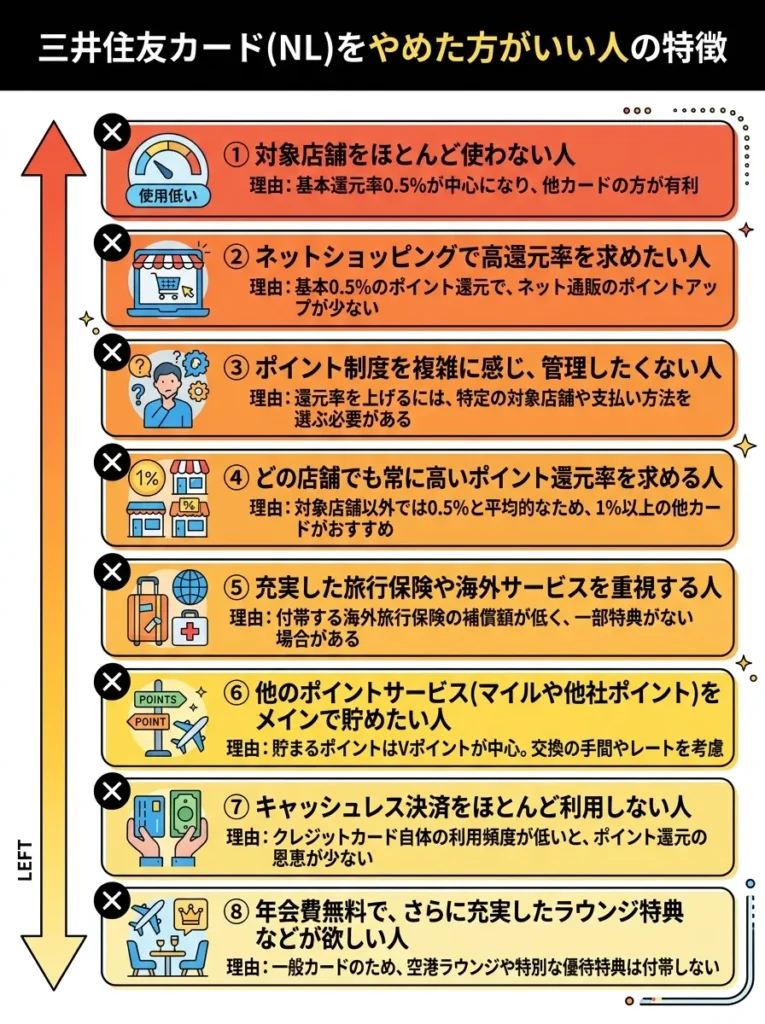

三井住友カード(NL)をやめた方がいい人の特徴

一方で、以下のような特徴を持つ人には、三井住友カード(NL)はおすすめできません。これらに当てはまる場合は、他のカードを検討した方が賢明です。

三井住友カード(NL)が向いていない人は以下の通りです。

| 該当する人 | 理由・注意点 |

|---|---|

| 対象店舗をほとんど使わない人 | 基本還元率0.5%が中心になり、他カードの方が有利 |

| ネットショッピング中心の人 | カード番号確認の手間があり、通常カードの方が使いやすい |

| 基本還元率1.0%以上を求める人 | 楽天カード・JCBカードWなど常時1.0%還元の方が幅広くお得 |

| 国内旅行保険を重視する人 | 国内旅行傷害保険が付帯しないため不向き |

| ショッピング保険が必須の人 | 高額商品の購入には保険付帯カードの方が安心 |

| JCB・アメックスを使いたい人 | 国際ブランドが合わない場合は別カードを検討 |

| スマホ操作が苦手な人 | アプリ必須設計はデジタルに不慣れだと負担 |

| すでに高還元カードをメイン利用中の人 | サブ向きで、乗り換えほどの魅力は薄い場合あり |

これらに多く当てはまる人は、三井住友カード(NL)を作っても期待するほどの恩恵を受けられない可能性が高いです。自分のカード利用パターンを冷静に分析し、本当に自分に合っているかを見極めましょう。

例えば、ネット通販で月5万円使う人の場合、三井住友カード(NL)なら年間3,000ポイント(0.5%還元)ですが、楽天カードなら年間6,000ポイント(1.0%還元)となり、3,000円分の差が生まれます。このような場合は、楽天カードを選ぶ方が合理的です。

三井住友カード(NL)のメリットを最大化する賢い使い方

三井住友カード(NL)を作ると決めたなら、そのメリットを最大限に引き出す使い方を知っておくことが重要です。ここでは、年間数万円分のポイントを効率的に貯める具体的な方法を紹介します。

実践的なテクニックを身につければ、「やめた方がいい」どころか「作って良かった」と思えるカードになるはずです。

利用目的に合わない特典が多い場合、他のカードを検討すべきです。

自分のライフスタイルに合わないサービスが多いと、無駄が出るのよ。

対象店舗でのスマホタッチ決済で7%還元を獲得する方法

三井住友カード(NL)の最大の魅力は、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%のポイント還元が受けられることです。ただし、カード現物のタッチ決済やiDでは還元率が下がるため、正しい使い方を理解しておく必要があります。

7%還元を受けるための条件は以下の通りです。

- スマホのVisaタッチ決済またはMastercardタッチ決済を利用すること

- Apple PayまたはGoogle Payにカードを登録すること

- 対象店舗で決済すること(一部店舗は対象外)

- 1回の決済が原則1万円以下であること(超えるとカード挿入になり対象外)

対象となる主要店舗は以下の通りです。

| カテゴリ | 対象店舗 |

|---|---|

| コンビニ | セブンイレブン、ローソン、ミニストップ、ポプラ、セイコーマート |

| ファストフード | マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家 |

| ファミレス | ガスト、バーミヤン、しゃぶ葉、ジョナサン、サイゼリヤ、ステーキガスト |

| カフェ | ドトールコーヒーショップ、エクセルシオールカフェ |

例えば、毎日セブンイレブンで昼食を500円購入する場合、月間15,000円の利用で1,050ポイント(7%還元)が貯まります。年間では12,600ポイントとなり、実質12,600円の節約効果があります。

スマホタッチ決済の設定方法は、三井住友カード公式サイトのApple Pay設定ガイドで詳しく解説されています。

還元率を最大化するために、スマホ決済の設定を確認しておくべきです。

還元を得るためには、対象店舗を事前に確認することが大切なのよ。

Vポイントアッププログラムで最大+8%の追加還元を狙う

三井住友カード(NL)には「Vポイントアッププログラム」という独自の仕組みがあり、条件を満たすことで対象店舗でのポイント還元率をさらに最大+8%引き上げることができます。

Vポイントアッププログラムの内容は以下の通りです。

| 条件 | 追加還元率 | 達成の難易度 |

|---|---|---|

| 家族を登録する | 最大+5% | 家族がいれば簡単 |

| SBI証券でクレカ積立または取引 | +0.5%〜2% | 投資している人向け |

| 三井住友銀行アプリにログイン | +1% | 簡単 |

| 住宅ローン契約 | +1% | 該当者のみ |

例えば、家族3人を登録(+5%)、SBI証券で積立(+1%)、銀行アプリにログイン(+1%)の条件を満たすと、基本の7%に加えて+7%となり、合計14%還元も可能です。

月3万円をセブンイレブンで使う場合、7%還元なら2,100ポイントですが、14%還元なら4,200ポイントとなり、倍以上のポイントが貯まります。

Vポイントアッププログラムの詳細と登録方法は、三井住友カード公式サイトのVポイントアッププログラムページで確認できます。

対象店舗の選定がポイント還元率に大きく影響しますので、事前に確認しましょう。

還元だけでなく、条件をしっかり理解することが大切ですわね。

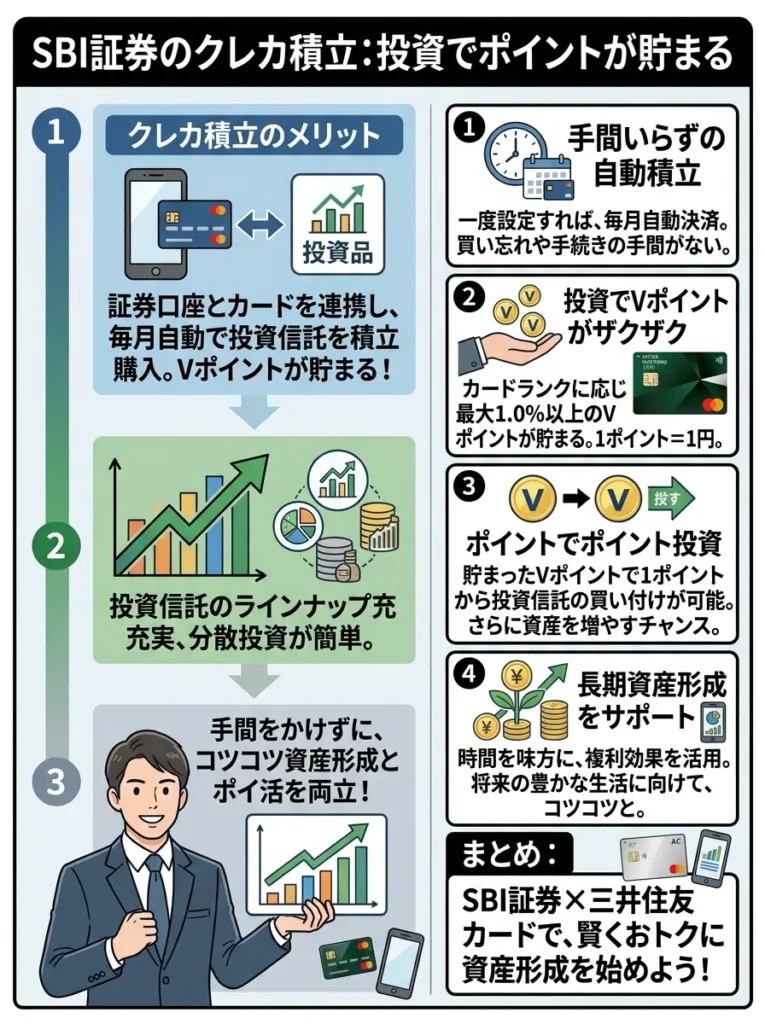

SBI証券のクレカ積立で投資しながらポイントを貯める

三井住友カード(NL)とSBI証券を連携させることで、投資信託の積立購入でポイントが貯まります。これは資産形成とポイント獲得を同時に実現できる優れた方法です。

SBI証券クレカ積立のメリットは以下の通りです。

- 毎月最大5万円まで積立可能で、年間最大3,000ポイント(0.5%還元)が貯まる

- 積立設定すれば自動で投資とポイント獲得が継続される

- つみたてNISAにも対応しており、非課税枠を活用しながらポイントも貯まる

- ポイント投資にも使えるため、ポイントをさらに運用に回せる

例えば、毎月5万円をSBI証券でクレカ積立した場合、年間60万円の投資に対して3,000ポイントが貯まります。10年続ければ30,000ポイントとなり、実質的な投資コスト削減につながります。

SBI証券のクレカ積立について詳しくは、SBI証券公式サイトのクレカ積立ページで確認できます。

三井住友カード(NL)とオリーブフレキシブルペイの違いを比較

三井住友カード(NL)と類似したサービスとして「Oliveフレキシブルペイ」があります。どちらも三井住友フィナンシャルグループが提供するサービスですが、機能や向いている人が異なります。

ここでは、両者の違いを明確にし、あなたにとってどちらが最適かを判断できるようにします。特に三井住友銀行の口座を持っている人は、Oliveも選択肢に入れて検討する価値があります。

投資信託の運用コストも考慮し、総合的な利益を評価することが重要です。

ポイントが貯まるのは嬉しいけれど、長期的な視点で資産形成を忘れないでね。

三井住友カード(NL)とOliveの5つの主要な違い

三井住友カード(NL)とOliveフレキシブルペイの主な違いは以下の通りです。

| 項目 | 三井住友カード(NL) | Oliveフレキシブルペイ |

|---|---|---|

| 決済機能 | クレジットのみ | クレジット・デビット・ポイント払いの3モード |

| 国際ブランド | VisaまたはMastercard | Visaのみ |

| 引き落とし口座 | 自由に選択可能 | 三井住友銀行のみ |

| キャッシュカード機能 | なし | あり(1枚で完結) |

| 選べる特典 | なし | 毎月1つ選択可能 |

それぞれの違いについて、詳しく見ていきましょう。

| 比較項目 | 三井住友カード(NL) | Olive |

|---|---|---|

| 決済機能 | クレジット決済のみ | クレジット/デビット/ポイント払いを切替可能 |

| 使い方の柔軟性 | 一般的なクレジットカード | 使いすぎ防止・即ポイント消化など柔軟に使える |

| 国際ブランド | Visa/Mastercard | Visaのみ |

| 引き落とし口座 | 自由に設定可能 | 三井住友銀行口座が必須 |

| キャッシュカード機能 | なし | クレカ・デビット・キャッシュカード・ポイントカード一体型 |

| カード枚数 | クレジットカード1枚 | 財布のカードを減らせる |

| 選べる特典 | なし | 毎月1つ選択(給与・年金受取/ATM手数料無料/Vポイント+100ptなど) |

| 特典の価値 | ― | 年間1,200pt以上相当 |

OliveとNLの違いについては、三井住友カード公式サイトの比較ページで詳しく解説されています。

利用目的に応じて、特典内容をしっかり比較することが大切です。

年会費だけでなく、特典の実用性を考えることが大事よね。

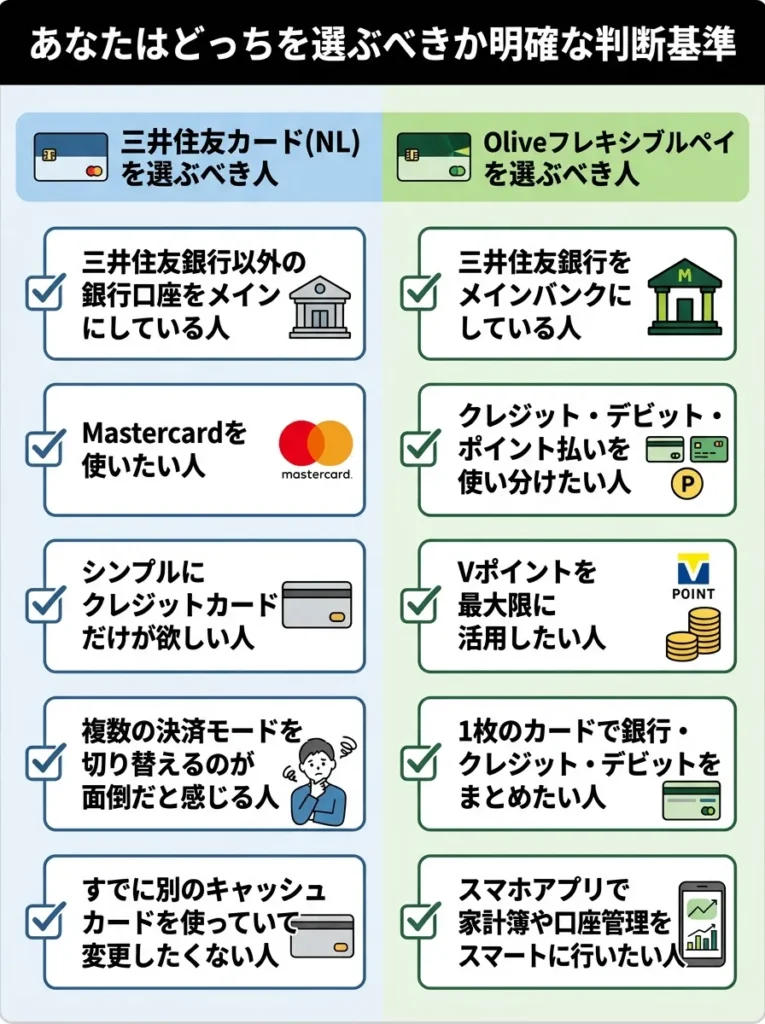

あなたはどっちを選ぶべきか明確な判断基準

三井住友カード(NL)とOliveフレキシブルペイ、どちらを選ぶべきかの判断基準は以下の通りです。

三井住友カード(NL)を選ぶべき人は以下の通りです。

- 三井住友銀行以外の銀行口座をメインにしている人

- Mastercardを使いたい人

- シンプルにクレジットカード機能だけが欲しい人

- 複数の決済モードを切り替えるのが面倒だと感じる人

- すでに別のキャッシュカードを使っていて変更したくない人

Oliveフレキシブルペイを選ぶべき人は以下の通りです。

- 三井住友銀行をメインバンクにしている人

- クレジット・デビット・ポイント払いを使い分けたい人

- 財布の中のカード枚数を減らしたい人

- 毎月の選べる特典を活用したい人

- 銀行アプリとカードアプリを統合して管理したい人

実際の利用者の選択理由を見てみましょう。

「三井住友銀行をメインにしているので、Oliveを選んだ。1枚で全部完結するのは本当に便利。選べる特典も毎月しっかり活用している。」(37歳男性・会社員)

「引き落とし口座は楽天銀行を使いたかったので、三井住友カード(NL)を選んだ。Mastercardが使えるのも決め手になった。」(34歳女性・個人事業主)

「最初はOliveを作ったが、三井住友銀行縛りが不便で結局NLに戻した。口座を自由に選べる方が使いやすい。」(41歳男性・会社員)

もしあなたが三井住友銀行をメインバンクにしているなら、Oliveの方が総合的なメリットが大きいでしょう。逆に、他行をメインにしているなら、三井住友カード(NL)の方が柔軟に使えます。

どちらも年会費無料なので、両方作って使い分けるという選択肢もあります。ただし、家族登録によるポイントアップは1つのアカウントにしか適用されないため、メインで使う方を決めておくことをおすすめします。

三井住友カード(NL)が届いたらすぐにやるべき5つのこと

三井住友カード(NL)を申し込んで無事に審査を通過したら、カードが届く前または届いた直後にやっておくべきことがあります。これらを忘れると、ポイントを取り逃したり、セキュリティ面で不安が残ったりする可能性があります。

ここでは、カード到着後に必ずやっておくべき5つのステップを順番に解説します。これらをしっかり実行することで、三井住友カード(NL)を最大限に活用できる準備が整います。

カード選びでは、年会費と特典のバランスを慎重に比較してください。

利用限度額や特典の詳細をしっかり確認することが大切ね。

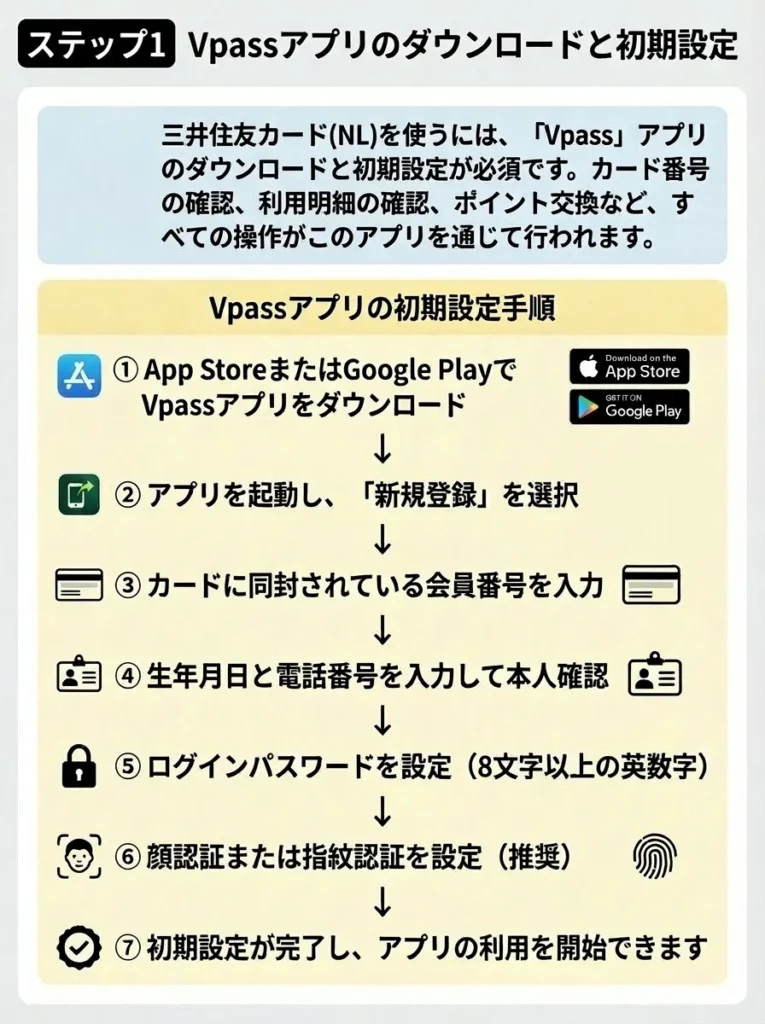

ステップ1 Vpassアプリのダウンロードと初期設定

三井住友カード(NL)を使うには、「Vpass」アプリのダウンロードと初期設定が必須です。カード番号の確認、利用明細の確認、ポイント交換など、すべての操作がこのアプリを通じて行われます。

Vpassアプリの初期設定手順は以下の通りです。

- App StoreまたはGoogle PlayでVpassアプリをダウンロード

- アプリを起動し、「新規登録」を選択

- カードに同封されている会員番号を入力

- 生年月日と電話番号を入力して本人確認

- ログインパスワードを設定(8文字以上の英数字)

- 顔認証または指紋認証を設定(推奨)

- プッシュ通知の許可設定(不正利用検知のため推奨)

初期設定が完了すると、カード番号・有効期限・セキュリティコードをアプリ上で確認できるようになります。即時発行を利用した場合は、カード実物が届く前からこの番号を使ってネットショッピングや電子決済に利用可能です。

Vpassアプリでは以下の機能が利用できます。

- カード情報の確認

- 利用明細のリアルタイム確認

- ポイント残高と有効期限の確認

- ポイント交換手続き

- 利用通知の受信

- キャンペーンへのエントリー

- 利用限度額の確認と引き上げ申請

- カードの一時停止と再開

特に重要なのが、利用通知機能の有効化です。カードを使うたびにスマホに通知が来るため、不正利用があった場合も即座に気づくことができます。この機能は設定メニューから必ずオンにしておきましょう。

アプリのセキュリティ設定を確認し、二段階認証を有効にしましょう。

設定後は通知設定も見直して、重要なお知らせを逃さないようにするのよ。

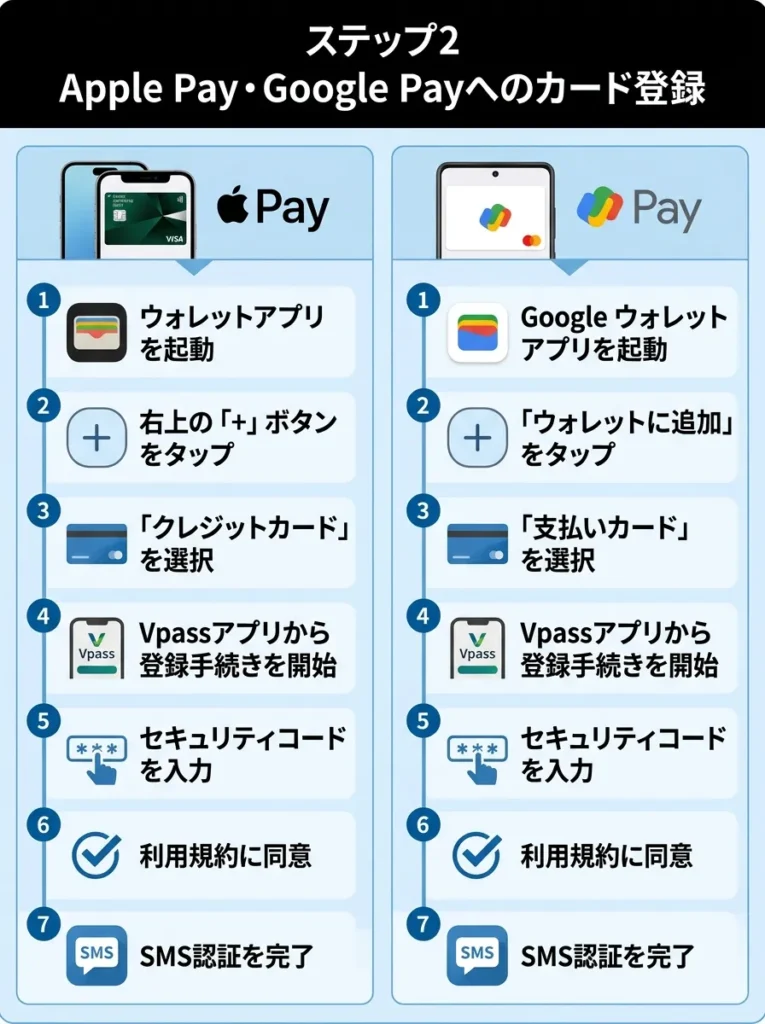

ステップ2 Apple PayまたはGoogle Payへのカード登録

対象店舗で7%還元を受けるためには、スマホのタッチ決済を利用する必要があります。そのためには、三井住友カード(NL)をApple PayまたはGoogle Payに登録しておくことが必須です。

Apple Payへの登録方法は以下の通りです。

- iPhoneの「ウォレット」アプリを開く

- 右上の「+」ボタンをタップ

- 「クレジットカード等」を選択

- Vpassアプリで表示されるカード番号を入力(またはカメラで読み取り)

- 有効期限とセキュリティコードを入力

- 利用規約に同意

- SMS認証コードを入力して登録完了

Google Payへの登録方法は以下の通りです。

- Android端末で「Google Pay」アプリを開く

- 「支払い」タブから「+お支払い方法」をタップ

- 「クレジット/デビット/プリペイド」を選択

- Vpassアプリで表示されるカード番号を入力(またはカメラで読み取り)

- 有効期限とセキュリティコードを入力

- 利用規約に同意

- SMS認証コードを入力して登録完了

登録が完了したら、実際にコンビニなどで試しに使ってみることをおすすめします。レジで「クレジットカードで」と伝え、スマホをかざすだけで決済が完了します。iDと間違えないよう注意しましょう(iDでは7%還元の対象になりません)。

Apple Payの設定について詳しくは、三井住友カード公式サイトのApple Payガイドで確認できます。

カード登録後は、タッチ決済の設定が正しく行われているか確認してください。

登録したカードが正しく設定されているか、必ず確認するのよ。

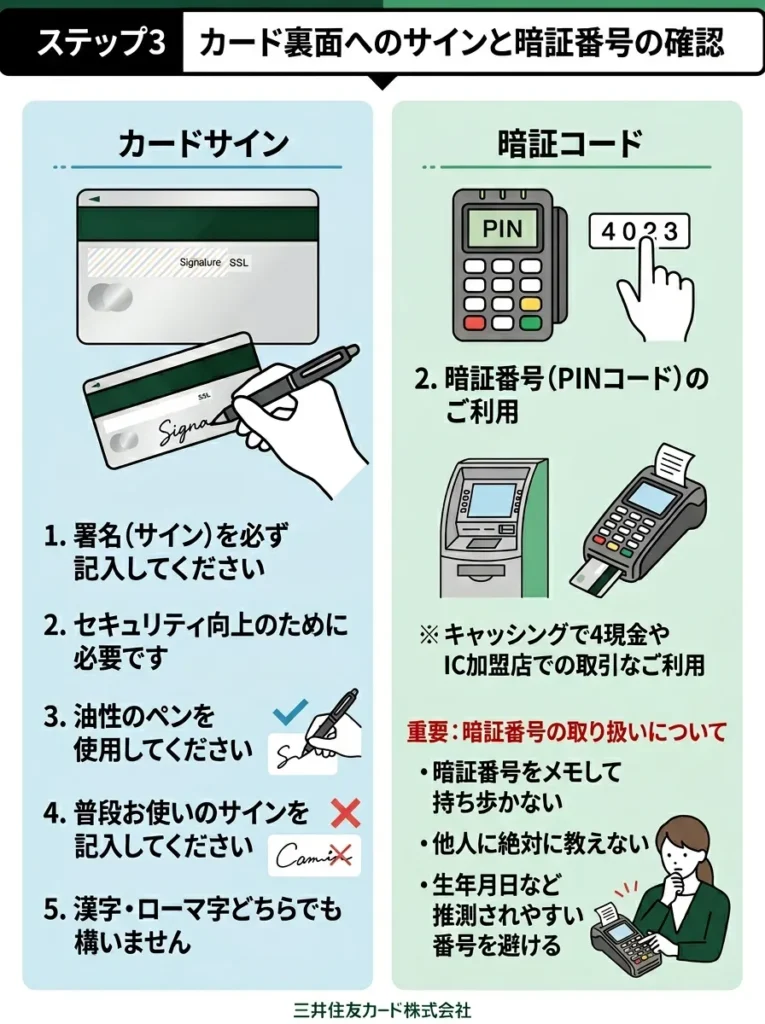

ステップ3 カード裏面へのサインと暗証番号の確認

カードが実物で届いたら、まず最初にやるべきことがカード裏面へのサインです。これは単なる形式的なものではなく、不正利用を防ぐための重要なセキュリティ対策です。

カード裏面へのサインについて、以下の点に注意しましょう。

- サイン欄に必ず署名する(漢字でもローマ字でも可)

- サインがない状態で利用すると、店舗で使用を拒否される場合がある

- サインは本人確認の重要な手段であり、省略してはいけない

- 油性ペンで丁寧に書く(消せるペンは不可)

- 普段使っている署名と同じものを書く

暗証番号(PIN)については、申込時に設定した4桁の番号を覚えておく必要があります。コンビニではタッチ決済で暗証番号不要ですが、デパートや家電量販店などでは暗証番号の入力を求められることがあります。

暗証番号を忘れてしまった場合は、Vpassアプリまたは会員サイトから確認・変更できます。ただし、変更すると新しい暗証番号が郵送で届くまで数日かかるため、忘れないようにメモしておくことをおすすめします(カードと一緒に保管しないこと)。

サインは他人に真似されにくいものを心がけましょう。

暗証番号は他人に知られないように気を付けてね。

ステップ4 利用するキャンペーンへのエントリー

三井住友カード(NL)では、常時複数のキャンペーンが実施されています。これらのキャンペーンは自動適用ではなく、事前にエントリーが必要なものがほとんどです。エントリーを忘れると、条件を満たしてもポイントがもらえないため注意が必要です。

カード到着後にエントリーすべき主なキャンペーンは以下の通りです。

- 新規入会キャンペーン(最大5,000円相当)

- スマホのタッチ決済1回利用で3,000円相当プレゼント

- SBI証券口座開設&クレカ積立で16,600円相当プレゼント

- 毎月のVポイントアッププログラムエントリー

- 期間限定の特定店舗ポイントアップキャンペーン

キャンペーンへのエントリー方法は、Vpassアプリのホーム画面にある「キャンペーン」セクションから行えます。現在実施中のキャンペーン一覧が表示されるので、該当するものを選んでエントリーボタンを押すだけです。

特に新規入会キャンペーンは、カード発行後に自動適用される部分と、自分でエントリーが必要な部分があるため、必ずキャンペーンページで条件を確認しましょう。エントリー期限を過ぎると、どれだけ条件を満たしてもポイントは付与されません。

最新のキャンペーン情報は、三井住友カード公式サイトのキャンペーンページで随時更新されています。

ステップ5 家族ポイント登録で最大+5%還元を受ける

三井住友カード(NL)には「家族ポイント」という制度があり、二親等以内の家族を登録することで対象店舗でのポイント還元率が最大+5%アップします。これは非常に大きなメリットなので、該当する家族がいる場合は必ず登録しましょう。

家族ポイント登録の条件と還元率は以下の通りです。

| 登録人数 | 追加還元率 | 基本7%と合わせた合計還元率 |

|---|---|---|

| 0人 | 0% | 7% |

| 1人 | +1% | 8% |

| 2人 | +2% | 9% |

| 3人 | +3% | 10% |

| 4人 | +4% | 11% |

| 5人以上 | +5% | 12% |

例えば、配偶者と両親の3人を登録すれば、セブンイレブンでの買い物が10%還元になります。月3万円利用すれば3,000ポイント、年間で36,000ポイントも貯まる計算です。

家族ポイント登録の手順は以下の通りです。

- Vpassアプリにログイン

- メニューから「家族ポイント」を選択

- 「家族を登録する」をタップ

- 登録する家族の情報を入力(氏名、続柄、会員番号)

- 家族に送信される確認メールから承認してもらう

- 承認完了後、翌月から還元率アップが適用

注意点として、登録する家族も三井住友カードまたはOliveの会員である必要があります。もし家族がカードを持っていない場合は、まず家族カード(年会費無料)を発行してから登録しましょう。

また、家族ポイントの還元は「代表者」のアカウントにまとめて付与されます。家族それぞれの利用分をどう分配するかは、家庭内でルールを決めておくとスムーズです。

家族ポイント登録について詳しくは、三井住友カード公式サイトの家族ポイントページで確認できます。

三井住友カード(NL)のよくある質問

三井住友カード(NL)について、多くの人が疑問に思う点や不安に感じる点をまとめました。ここでの回答を読めば、申し込み前の不安が解消され、自信を持って判断できるようになるはずです。

実際の利用者からよく寄せられる質問を厳選し、公式情報と実体験に基づいた正確な回答を提供します。

家族の登録状況を定期的に確認し、特典を最大限に活用しましょう。

登録する家族の利用状況も考慮して、最適な還元を目指すと良いわね。

VisaとMastercardはどちらを選ぶべき?

三井住友カード(NL)では、VisaとMastercardの2つから国際ブランドを選択できます。どちらを選ぶべきかは、あなたの利用目的によって異なります。

VisaとMastercardの特徴を比較すると以下のようになります。

| 項目 |  |  |

|---|---|---|

| 世界シェア | 1位(約40%) | 2位(約25%) |

| 国内加盟店 | 非常に多い | 非常に多い |

| 海外での強み | アメリカ・アジア方面 | ヨーロッパ方面 |

| 特典 | Visaタッチ決済優待 | Mastercardタッチ決済優待 |

| おすすめの人 | 海外旅行先が未定、汎用性重視 | ヨーロッパ渡航が多い |

基本的には、どちらを選んでも日本国内での利用に差はありません。セブンイレブンやローソンなどの対象店舗では、どちらのブランドでも同じように7%還元が受けられます。

選択のポイントは以下の通りです。

| 国際ブランド | 向いている人 | 理由 |

|---|---|---|

| Visa | 初めてクレジットカードを作る人/海外旅行の予定がある人/世界中で使えるカードが欲しい人 | 加盟店数が多く、グローバル対応力が高い |

| Mastercard | ヨーロッパ旅行予定の人/すでにVisaを持っていて2枚目が欲しい人/Mastercard優待を使いたい人 | 欧州に強く、独自優待が充実 |

実際の利用者の意見を見てみましょう。

「初めてのカードなのでVisaを選んだ。どこでも使えて安心感がある。」(28歳女性・会社員)

「すでに別のVisaカードを持っているので、2枚目はMastercardにした。使い分けられて便利。」(35歳男性・会社員)

迷った場合は、世界シェアNo.1で最も汎用性の高いVisaを選んでおけば間違いありません。後からブランドを変更することはできないため、慎重に選びましょう。

Visaの方が加盟店が多いので、利用シーンを考慮してください。

Mastercardは海外での利用がスムーズなのよ。特に旅行好きな方にはおすすめね。

審査に落ちる可能性がある人の特徴は?

三井住友カード(NL)の審査基準は公表されていませんが、一般的なクレジットカードの審査基準と実際の申込者の傾向から、審査に落ちやすい人の特徴が見えてきます。

審査に落ちる可能性が高い人の特徴は以下の通りです。

- 過去6ヶ月以内に複数のクレジットカードに申し込んでいる(多重申込)

- 他社のクレジットカードやローンで延滞や滞納の履歴がある

- 信用情報機関に事故情報(債務整理、自己破産など)が登録されている

- 申込時の年収が極端に低い(学生やアルバイトは別基準)

- 勤続年数が極端に短い(転職直後など)

- 固定電話や携帯電話の番号が記載されていない

- 申込内容に虚偽や不備がある

逆に、審査に通りやすい人の特徴は以下の通りです。

- 安定した収入がある(正社員、公務員など)

- 勤続年数が1年以上ある

- 他社での返済実績が良好(クレヒスが良い)

- 初めてクレジットカードを作る人(学生含む)

- 三井住友銀行の口座を持っている

審査に不安がある場合は、以下の対策を取りましょう。

- 他社への申込は控える(審査落ち後3ヶ月以上空ける)

- 年収や勤務先情報は正確に記入する

- キャッシング枠は0円または少額に設定する

- 三井住友銀行の口座を事前に開設しておく

審査結果は最短10秒(即時発行の場合)で分かりますが、通常発行の場合は数日かかることもあります。審査に落ちてしまった場合は、信用情報を改善してから再申込することをおすすめします。

信用情報に傷があると審査が厳しくなるため、確認を怠らないでください。

収入よりも、安定した支払い履歴が大事なのよ。

年間100万円利用で何が変わるの?

三井住友カード(NL)を年間100万円以上利用すると、三井住友カード ゴールド(NL)への無料切替案内が届きます。これは通常年会費5,500円のゴールドカードに、年会費永年無料でアップグレードできる特別な制度です。

年間100万円利用の詳細と特典は以下の通りです。

| 項目 | 内容 |

|---|---|

| 対象期間 | カード加入月から11ヶ月後の末日まで |

| 対象取引 | 通常のカードショッピング利用(一部対象外あり) |

| 切替後の年会費 | 永年無料(通常5,500円) |

| 継続特典 | 毎年10,000ポイントプレゼント |

| 追加特典 | 空港ラウンジ無料、旅行保険充実 |

ただし、年間100万円利用にカウントされない取引もあるため注意が必要です。

対象外となる主な取引は以下の通りです。

- 年会費の支払い(クレジットカードやETCカードなど)

- キャッシング利用分

- 各種手数料(リボ払い、分割払い、マイレージ移行手数料など)

- 保険料の支払い(国民年金保険など一部)

- 三井住友カードつみたて投資(SBI証券)

- PiTaPa利用分

例えば、月8万円程度を対象の買い物で利用すれば、年間96万円となり100万円に近づきます。不足分は年末にまとめて買い物をしたり、大きな買い物のタイミングを調整したりすることで達成できます。

実際に100万円を達成した利用者の声を見てみましょう。

「最初は無理だと思っていたが、公共料金やネットショッピングを全部このカードにまとめたら、意外と達成できた。ゴールドに無料で切り替えられるのは大きい。」(36歳男性・会社員)

「毎年10,000ポイントもらえるので、実質年間1万円得している計算。100万円使う価値は十分にある。」(41歳女性・個人事業主)

年間100万円を効率的に達成するコツは、三井住友カード公式サイトの100万円達成ガイドで詳しく解説されています。

ゴールドカードへの切替が目的なら、特典内容を十分に確認してから利用しましょう。

切替後の特典だけでなく、利用限度額も気にしておくと良いわね。

三井住友銀行の口座がなくても作れる?

三井住友カード(NL)は、三井住友銀行の口座がなくても申し込み・発行が可能です。引き落とし口座は、ゆうちょ銀行を含む全国のほとんどの金融機関から自由に選択できます。

対応している主な金融機関は以下の通りです。

- 都市銀行(三菱UFJ銀行、みずほ銀行、りそな銀行など)

- 地方銀行(横浜銀行、千葉銀行、福岡銀行など)

- ネット銀行(楽天銀行、住信SBIネット銀行、PayPay銀行など)

- ゆうちょ銀行

- 信用金庫、信用組合、労働金庫、農協など

ただし、三井住友銀行の口座を持っている場合は以下のメリットがあります。

- 口座振替の設定がスムーズ

- 残高不足の際の対応が早い

- 三井住友銀行のサービスとの連携が便利

- 将来的にOliveへの切替が簡単

申込時に口座情報を登録すれば、初回の引き落としからスムーズに利用できます。ネット申込の場合、オンラインで口座振替設定が完了するため、書類の郵送は不要です。

もし将来的に三井住友銀行を利用する可能性があるなら、カード申込と同時に口座開設をしておくのも一つの方法です。口座開設キャンペーンで数千円相当のポイントがもらえることもあります。

引き落とし口座の選択肢を事前に確認しておくことが重要です。

申し込み前に、年会費や特典内容もよく見てね。

即時発行と通常発行はどちらを選ぶべき?

三井住友カード(NL)には、「即時発行(最短10秒)」と「通常発行」の2つの申込方法があります。それぞれにメリットとデメリットがあるため、あなたの状況に合わせて選択しましょう。

即時発行と通常発行の違いは以下の通りです。

| 項目 | 即時発行 | 通常発行 |

|---|---|---|

| カード番号発行 | 最短10秒 | 3〜7日 |

| カード実物到着 | 約1週間 | 約1週間 |

| 家族カード同時申込 | 不可 | 可能 |

| ETCカード同時申込 | 不可 | 可能 |

| 審査時間帯 | 9:00〜19:30 | 24時間 |

| おすすめの人 | すぐ使いたい人 | 追加カードも必要な人 |

即時発行を選ぶメリットは、審査通過後すぐにVpassアプリでカード番号を確認でき、ネットショッピングやApple Payでの決済が即座に可能になることです。「今日中にカードが必要」という緊急時には非常に便利です。

ただし、即時発行には以下の注意点があります。

- 審査対応時間が9:00〜19:30に限られる(時間外は翌営業日)

- 家族カードやETCカードは同時に申し込めない(後から追加は可能)

- 一部の金融機関では口座振替設定が後日になる場合がある

通常発行を選ぶメリットは、最初から家族カードやETCカードも同時に申し込めることです。家族カードを発行する予定がある人や、車での利用が多い人は通常発行の方が手間が省けます。

どちらを選んでも年会費や特典に違いはありません。急ぎでカードが必要なら即時発行、追加カードも必要なら通常発行を選びましょう。後からETCカードなどを追加することも可能なので、迷ったら即時発行を選んでおくのがおすすめです。

即時発行について詳しくは、三井住友カード公式サイトの即時発行ガイドで確認できます。

三井住友カード(NL)以外でおすすめできる代替カード

ここまで読んで「やはり三井住友カード(NL)は自分には合わないかもしれない」と感じた人のために、代替となるおすすめのクレジットカードを紹介します。

あなたの利用目的や重視するポイントに合わせて、最適なカードを見つけましょう。それぞれのカードには三井住友カード(NL)にはない独自のメリットがあります。

即時発行は便利ですが、信用審査に注意が必要です。

即時発行は手軽だけど、利用限度額も確認しておくと安心ね。

楽天カード|基本還元率1.0%でポイントが貯まりやすい

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

楽天カードの特典を最大限に活かすため、楽天市場の利用をオススメします。

還元率だけでなく、特典やキャンペーンもチェックしてね。

JCBカードW|39歳以下限定で常に1.0%還元

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

まとめ:三井住友カード(NL)は本当にやめた方がいいのか

ここまで、三井住友カード(NL)について徹底的に解説してきました。最後に、この記事の重要なポイントをまとめます。

三井住友カード(NL)が「やめた方がいい」と言われる主な理由は以下の5つです。

- 基本ポイント還元率が0.5%と平均以下

- カード番号確認に手間がかかる

- 国内旅行保険とショッピング保険が付帯しない

- 国際ブランドがVisaとMastercardのみ

- Vpassアプリの利用が必須

しかし、これらのデメリットは特定の条件下では問題にならないか、むしろメリットに転じます。三井住友カード(NL)が最適な人の条件は以下の通りです。

- セブンイレブン、ローソン、マクドナルドなど対象店舗を週3回以上利用する

- スマホのタッチ決済を使いこなせる

- SBI証券でクレカ積立をしている

- 年会費無料でゴールドカードへのアップグレードを狙いたい

- セキュリティを何より重視する

逆に、以下の条件に当てはまる人には他のカードをおすすめします。

- 対象店舗をほとんど利用しない

- ネットショッピングがメイン

- 基本還元率1.0%以上のカードが欲しい

- 国内旅行保険やショッピング保険が必須

結論として、三井住友カード(NL)は「万人向けのカード」ではありません。しかし、対象店舗を頻繁に利用する人にとっては、他のどのカードよりも高い還元率を実現できる優れたカードです。

あなたの生活パターンを振り返り、コンビニや外食での支出が月1万円以上あるなら、三井住友カード(NL)は作る価値があります。年会費無料なので、とりあえず作ってサブカードとして持っておくという選択肢もあります。

一方で、楽天市場やAmazonでの買い物がメインなら、楽天カードやJCBカードWの方が総合的にお得です。ドコモユーザーならdカードも有力な選択肢となります。

クレジットカード選びで最も重要なのは、「自分のライフスタイルに合っているか」という点です。ネット上の評判や口コミは参考になりますが、最終的にはあなた自身の利用パターンで判断しましょう。

この記事が、あなたにとって最適なクレジットカードを選ぶための判断材料になれば幸いです。後悔しないカード選びをして、賢くポイントを貯めながら快適なカードライフを送りましょう。

この記事の情報は2026年1月時点のものです。最新の情報は必ず公式サイトでご確認ください。

還元率だけでなく、特典内容を総合的に評価することが大切です。

クレジットカードの選び方は、使い道を考えるのが大事なのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております