・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

三井住友カードを検討しているあなたは、ネット上で「おすすめしない」という口コミを見て不安になっていませんか。年会費無料で高還元率を謳う三井住友カードですが、実際に使ってみると期待していたほどお得ではなかったという声も少なくありません。

クレジットカードは一度作ると長く使い続けるものだからこそ、デメリットやリスクをしっかり理解した上で決断したいですよね。

この記事では、三井住友カードの「おすすめしない」理由を徹底的に掘り下げ、実際の利用者の生の声やデータに基づいた客観的な評価をお届けします。

さらに、あなたのライフスタイルに本当に合ったクレジットカード選びのポイントまで詳しく解説します。

やめた方がいい人もいます

結論から言うと、誰にでも向くカードではありません。

ただし、使い方が合う人にとっては

年会費無料クラスでトップレベルの実用性を持つ1枚です。

.jpg)

サブカードとして1枚持っておきたい人

年会費無料で失敗したくない人には

「やめた方がいい」どころか相性の良いカードです。

条件を理解せずに使うと微妙に感じやすいカードですが、

対象店舗の利用が多い人の満足度は非常に高いのが実情です。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

三井住友カード(NL)をおすすめしない理由とは?

三井住友カードが一部のユーザーから「おすすめしない」と言われる背景には、いくつかの具体的な理由が存在します。

年会費無料や高還元率という魅力的な宣伝文句の裏側にある現実を知ることで、カード選びの失敗を防ぐことができます。

ここでは、実際の利用者が感じているデメリットや不満点を、忖度なしで解説していきます。

口コミだけでなく、自分の利用状況に合った特典を確認することが大切です。

年会費が無料でも、隠れたコストや条件を見逃さないようにしたいわね。

基本還元率0.5%は2026年のスタンダードではない

三井住友カードの基本ポイント還元率は0.5%となっています。これは200円の利用につき1ポイントが付与される計算です。しかし、2026年現在のクレジットカード市場では、還元率1.0%が標準となっており、三井住友カードの0.5%は明らかに低い水準です。

| カード名 | 基本還元率 | 年会費 | 特徴 |

|---|---|---|---|

| 三井住友カード(NL) | 0.5% | 永年無料 | 特定店舗で最大7%還元 |

JCBカードW | 1.0% | 永年無料 | いつでもどこでも1.0%以上 |

楽天カード | 1.0% | 永年無料 | 楽天市場で3.0%以上 |

リクルートカード | 1.2% | 永年無料 | 常時1.2%の高還元 |

この表からもわかるように、三井住友カードの基本還元率は競合カードと比較して半分程度しかありません。日常的なスーパーでの買い物や公共料金の支払い、ネットショッピングなど、普通に使うだけでは還元率が低く、ポイントが貯まりにくいのです。

例えば、月10万円をカードで支払った場合を見てみましょう。

還元率0.5%の三井住友カードでは月500ポイント(年間6,000ポイント)しか貯まりませんが、還元率1.0%のJCBカードWなら月1,000ポイント(年間12,000ポイント)貯まります。年間で6,000円分もの差が生まれるのです。

この還元率の低さが、多くのユーザーから「おすすめしない」と言われる最大の理由となっています。

クレジットカードの特典全体を比較し、還元率だけでなく付帯サービスも考慮しましょう。

還元率だけでなく、ポイントの使い道も考えて選ぶといいわよ。

対象店舗での高還元は実はハードルが高い

三井住友カードの売りは「対象のコンビニ・飲食店でスマホのタッチ決済なら最大7%還元」という特典です。しかし、この恩恵を最大限受けるには、いくつもの条件をクリアする必要があります。

まず、7%還元を受けるためには以下の条件を満たす必要があります。

- 対象店舗での利用であること

- スマホのタッチ決済(Visaタッチ・Mastercardタッチ)を使用すること

- カード現物でのタッチ決済では5%還元に減少(2025年1月以降は1.5%に改悪)

対象店舗は確かにセブン-イレブン、ローソン、マクドナルドなど身近な店舗が含まれていますが、すべてのコンビニや飲食店が対象というわけではありません。また、商業施設内の店舗では対象外となるケースもあり、思ったほど使える場面は多くないのです。

さらに重要なのが「スマホのタッチ決済」という条件です。Apple PayやGoogle Payにカードを登録し、スマホをかざして決済する必要があります。カード本体でタッチ決済しても7%還元は受けられません。

この条件が、特に年配の利用者や、スマホ決済に慣れていない方にとっては大きなハードルとなっています。

| 決済方法 | 還元率 | 備考 |

|---|---|---|

| スマホタッチ決済 | 7% | Apple Pay、Google Pay必須 |

| カード現物タッチ決済 | 5%(2025年1月以降1.5%) | 2025年1月に大幅改悪 |

| カード挿入・磁気決済 | 0.5% | 基本還元率のみ |

加えて、2025年1月からカード現物でのタッチ決済の還元率が5%から1.5%に大幅改悪されました。これにより、スマホ決済ができない環境では、ほとんどメリットがなくなってしまったのです。

還元率だけでなく、利用条件を十分に理解することが重要です。

還元を狙うなら、対象店舗の確認をしっかりしておくことが大切よ。

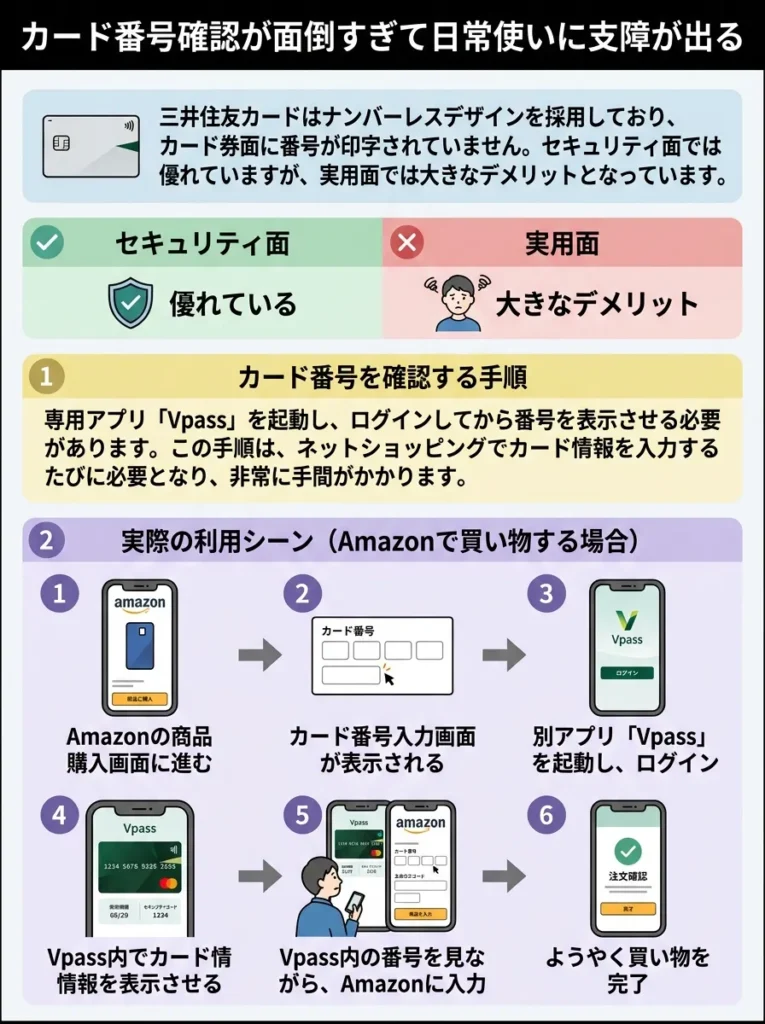

カード番号確認が面倒すぎて日常使いに支障が出る

三井住友カードはナンバーレスデザインを採用しており、カード券面に番号が印字されていません。セキュリティ面では優れていますが、実用面では大きなデメリットとなっています。

カード番号を確認するには、専用アプリ「Vpass」を起動し、ログインしてから番号を表示させる必要があります。この手順は、ネットショッピングでカード情報を入力するたびに必要となり、非常に手間がかかります。

実際の利用シーンで考えてみましょう。

- Amazonで買い物をする際にカード番号入力が必要になった

- Vpassアプリを開く

- パスワードやFace IDでログイン

- カード情報画面を開く

- カード番号、有効期限、セキュリティコードを確認

- ショッピングサイトに戻って入力

この一連の作業は、通常のカードなら財布から取り出して見るだけで済むものです。特に複数のサイトで買い物をする際や、急いでいる時には大きなストレスとなります。

さらに、多くのネットショッピングサイトではセキュリティの観点から定期的にカード情報の再入力を求められます。サイトによっては毎回セキュリティコードの入力が必要な場合もあり、その度にアプリを開く手間が発生するのです。

セキュリティの利点を活かすために、アプリのショートカットを活用しましょう。

手間を減らすために、よく使うサイトには情報を保存しておくと便利よ。

ショッピング補償の欠如が高額商品購入時のリスクに

三井住友カード(NL)には、ショッピング補償が付帯していません。これは他の年会費無料カードと比較しても大きなデメリットです。

ショッピング補償とは、クレジットカードで購入した商品が破損・盗難にあった際に、一定期間内であれば損害を補償してくれる保険です。家電製品や高額なブランド品など、価値の高い商品を購入する際には非常に重要な保険となります。

| カード名 | ショッピング補償 | 年会費 |

|---|---|---|

| 三井住友カード(NL) | なし | 永年無料 |

イオンカード | 年間50万円まで | 永年無料 |

| 楽天カード | なし | 永年無料 |

| JCBカードW | 海外利用分のみ年間100万円まで | 永年無料 |

三井住友カード ゴールド(NL).png) | 年間300万円まで | 5,500円 |

例えば、10万円のノートパソコンをカードで購入した直後に破損してしまった場合、ショッピング補償があれば修理費用や買い替え費用の補償が受けられます。しかし、三井住友カード(NL)ではこの補償がないため、すべて自己負担となってしまいます。

この点は、高額な商品を購入する機会が多い方にとっては見過ごせないデメリットです。

高額商品を購入する際は、ショッピング補償の有無を必ず確認しましょう。

購入後の不安を減らすために、補償内容をしっかり理解しておくことが大切よ。

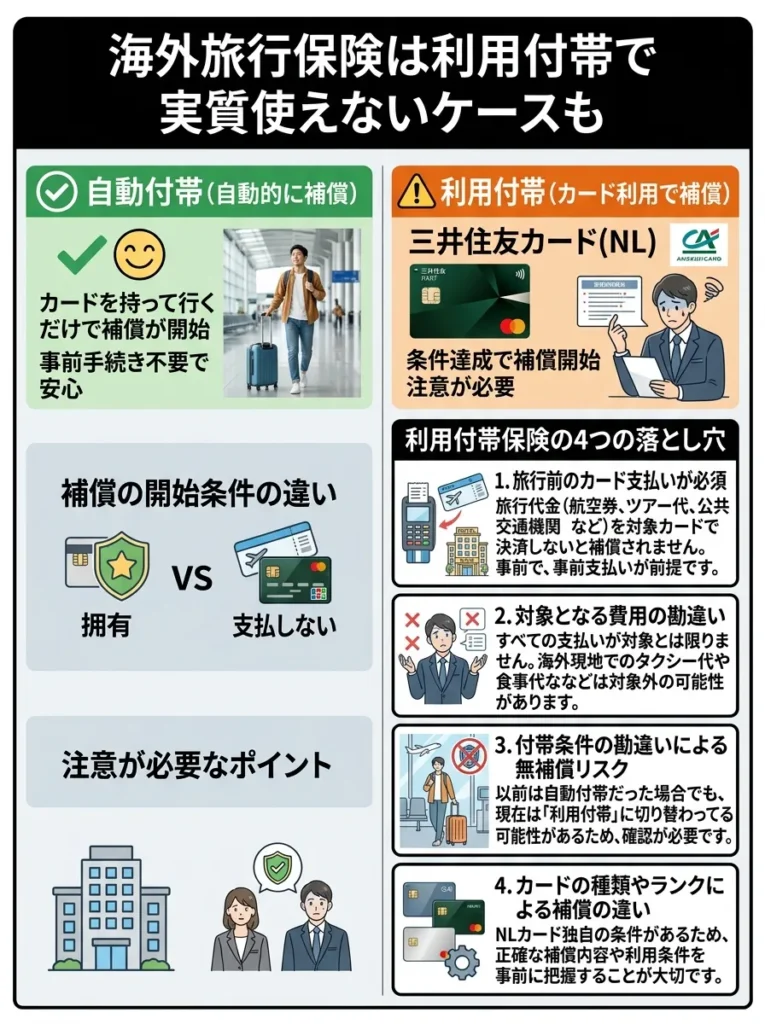

海外旅行保険は利用付帯で実質使えないケースも

三井住友カード(NL)には海外旅行傷害保険が付帯していますが、これは「利用付帯」という条件付きです。利用付帯とは、旅行代金の一部をカードで支払った場合のみ保険が適用される仕組みです。

以前は「自動付帯」という、カードを持っているだけで保険が適用される便利な仕組みを採用しているカードが多くありましたが、近年は利用付帯への切り替えが進んでいます。三井住友カード(NL)もこの流れに従っています。

利用付帯の問題点は以下の通りです。

- 航空券やホテル代などの旅行代金をカードで支払う必要がある

- 支払いを忘れると保険が適用されない

- 会社の出張など旅費を自分で支払わないケースでは使えない

- パッケージツアーの一部支払いでは条件を満たさない場合がある

| 補償内容 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 50万円 |

| 疾病治療費用 | 50万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 15万円(免責3,000円) |

| 救援者費用 | 100万円 |

特に注意すべきは、傷害・疾病治療費用が50万円と少額である点です。海外では医療費が高額になることが多く、アメリカなどでは盲腸の手術で数百万円かかることもあります。50万円では到底足りないケースが想定されます。

また、国内旅行傷害保険は一切付帯していないため、国内旅行の際の万が一の備えにはなりません。

旅行代金をカードで支払うことを忘れないようにしましょう。

利用付帯の条件をしっかり確認することが大切なのよ。

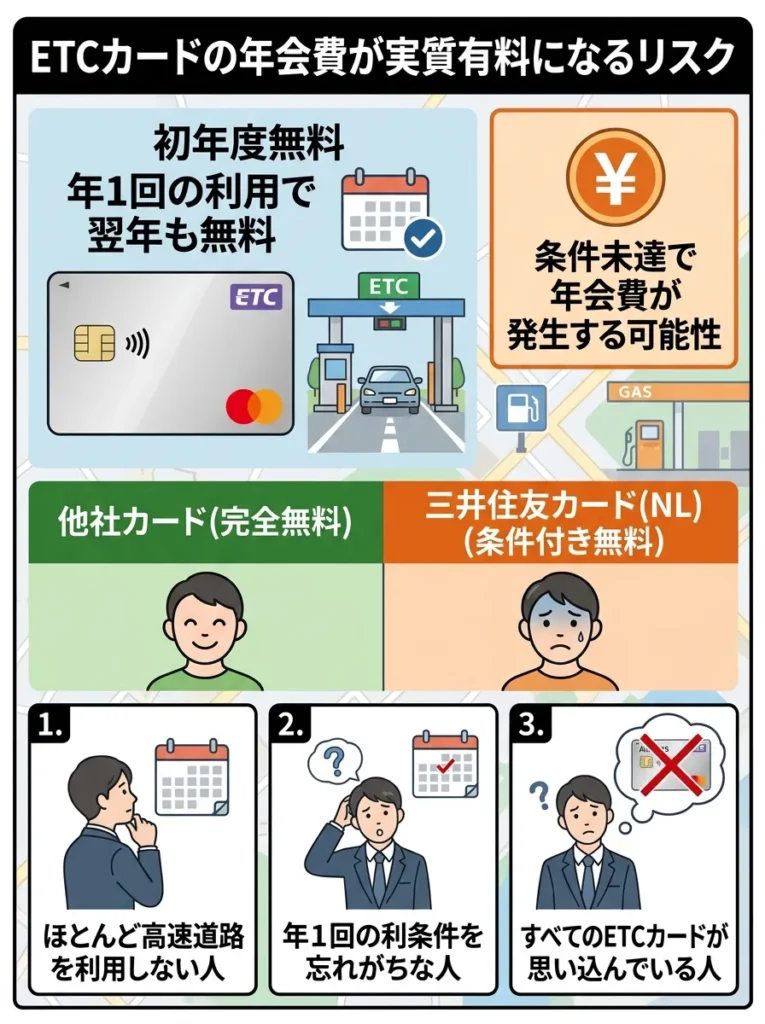

ETCカードの年会費が実質有料になるリスク

三井住友カード(NL)では、追加カードとしてETCカードを発行できますが、年会費550円(税込)が発生します。これは「初年度無料」「年1回以上の利用で翌年無料」という条件付き無料です。

つまり、1年間に1度もETCカードを使わなかった場合、翌年550円の年会費が請求されてしまいます。

多くの年会費無料カードでは、ETCカードも完全無料で発行できることを考えると、この点はデメリットと言えます。

- 車の利用頻度が低く、年に数回しか高速道路を使わない方

- 予備としてETCカードを持っておきたい方

- 複数のETCカードを使い分けている方

こうした方にとっては、うっかり使い忘れて年会費が発生するリスクがあります。

| ETCカード年会費 | カード名 |

|---|---|

| 完全無料 | JCBカードW 楽天カード イオンカード |

| 年1回利用で無料 | 三井住友カード(NL) |

| 有料 | 三井住友カード ゴールド(NL) も条件は同じ |

ETCカードを頻繁に使う予定がない方は、他の完全無料のカードを検討した方が安心です。

ETCカードの利用頻度を見極め、無駄な年会費を避けることが重要です。

年1回の利用でも、他の特典も比較して考えるのが大事ね。

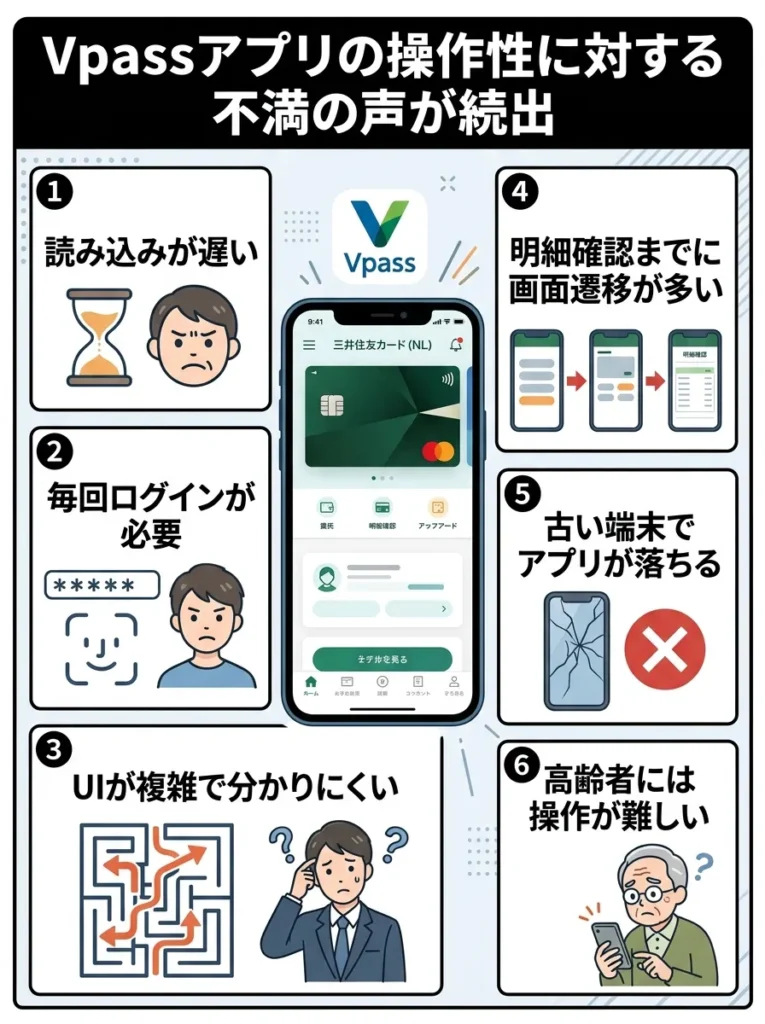

Vpassアプリの操作性に対する不満の声が続出

三井住友カード(NL)を利用するには、専用アプリ「Vpass」の使用が事実上必須となります。しかし、このアプリに対する不満の声が非常に多く寄せられています。

実際の利用者から寄せられている不満点をまとめると以下のようになります。

- アプリの起動が遅く、読み込みに時間がかかる

- ログインするたびにパスワードやFace ID認証が必要

- UIが使いにくく、目的の情報にたどり着きにくい

- 明細確認までに複数の画面遷移が必要

- アプリが重く、古いスマホでは動作が不安定

特に、カード番号を確認するためだけにログインが必要な点や、毎月の利用明細を確認する際の手間が大きいという声が目立ちます。

さらに、スマホに不慣れな年配の方にとっては、アプリのダウンロードや設定自体がハードルとなっています。三井住友カードは老舗のカード会社であり、長年利用している年配のユーザーも多いため、この点は大きな問題となっています。

アプリを使わずにWebブラウザ版のVpassを使う方法もありますが、スマホの小さな画面では見づらく、使い勝手は決して良いとは言えません。

アプリのアップデート情報を定期的に確認して、不具合改善を期待しましょう。

セキュリティ対策は大切だけれど、使いやすさも考慮してほしいわね。

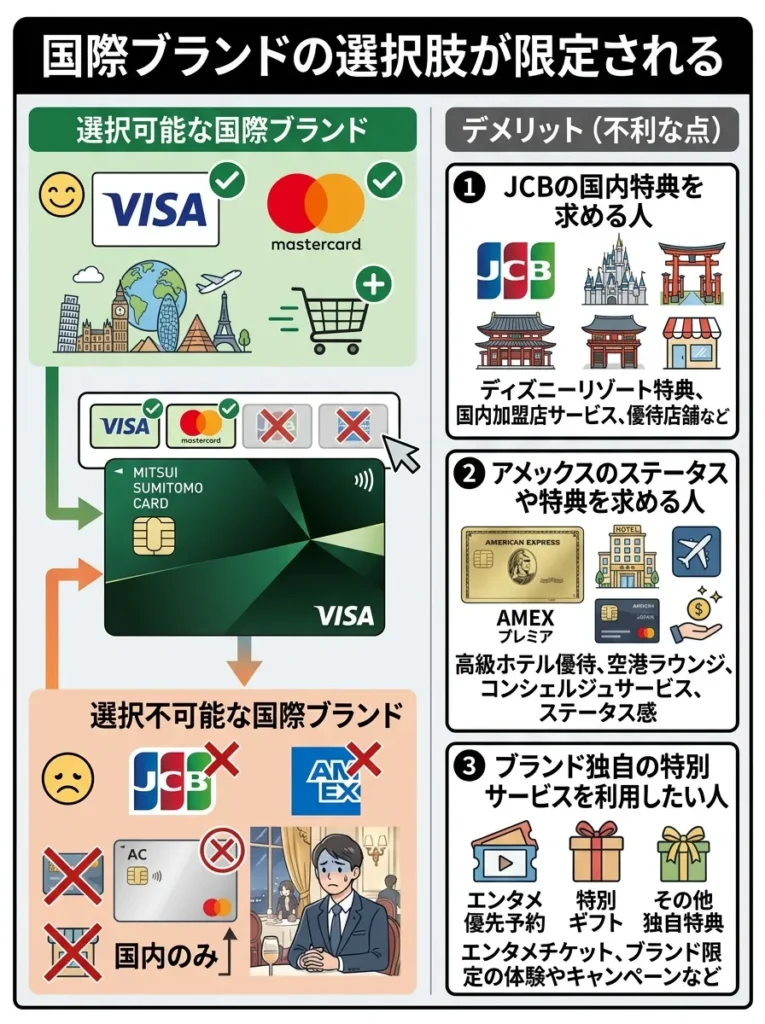

国際ブランドの選択肢が限定される

三井住友カード(NL)で選択できる国際ブランドは、VisaとMastercardの2種類のみです。JCBやAmerican Expressは選択できません。

世界的に見れば、VisaとMastercardで大半の店舗に対応できるため、実用上は大きな問題にはならないでしょう。しかし、以下のような方にとってはデメリットとなります。

- 日本国内での優待を重視したい方(JCBは国内優待が豊富)

- American Expressのステータスやサービスを求める方

- 既に持っているカードとブランドを分散させたい方

特にJCBは日本発の国際ブランドとして、国内での優待や特典が充実しています。ディズニーリゾートでの特典や、国内加盟店での優待など、Visa・Mastercardにはないメリットも存在します。

また、複数のクレジットカードを持つ際は、国際ブランドを分散させることでリスクヘッジになります。例えば、メインカードがVisaなら、サブカードはJCBやMastercardを選ぶといった戦略です。

しかし三井住友カード(NL)では、この選択肢がVisaとMastercardに限定されてしまいます。

三井住友カード(NL)が向いている人と向いていない人

が向いている人と向いていない人-1024x572.webp)

ここまでデメリットを中心に解説してきましたが、三井住友カードにもメリットは存在します。重要なのは、自分のライフスタイルや使い方に合っているかどうかです。

ここでは、三井住友カードが向いている人と向いていない人の特徴を明確にしていきます。

アプリの使い勝手を重視するなら、他社の選択肢も検討すべきです。

三井住友カード(NL)

年会費永年無料で基本還元率0.5%のVポイントが貯まります。

SBI証券の投信積立でも0.5%のポイントが貯まります。

家族カード:無料

ETCカード:初年度無料、2年目以降550円(税込)※年1回以上の利用で無料

海外旅行保険:最高2,000万円

ショッピング保険:なし

※別途申込で三井住友カードWAON、PiTaPaカード発行可能

※カード番号は最短即日

- 対象コンビニ・飲食店でスマホVisaタッチ決済「Mastercard®タッチ決済」支払いで利用金額200円(税込)につき7%ポイント還元

- 「家族ポイント」サービス登録で対象のコンビニ・飲食店で通常ポイントに加え利用金額200円(税込)につき”家族の人数”%ポイント最大5%還元

- ナンバーレス仕様でカード情報を盗み見される心配がない

- ポイントUPモールの経由で最大+9.5%還元

- 選んだお店でポイント+0.5%還元

- 学生はHuluやU-NEXTなどの利用で+9.5%還元

- SBI証券の投信積立で0.5%還元

使いやすさは重要だから、他のアプリも試してみるといいわね。

三井住友カードをおすすめできる人の特徴

三井住友カードが向いているのは、以下のような条件に当てはまる方です。

| おすすめの人 | 理由・メリット(要点) |

|---|---|

| 対象のコンビニ・飲食店を頻繁に利用する方 | セブン-イレブン/ローソン/マクドナルドなどで最大7%還元。月3万円以上使う人は恩恵が大きい |

| スマホ決済に抵抗がない若年層 | Apple Pay/Google Payのタッチ決済に慣れており、高還元を最大化できる |

| セキュリティを最重視する方 | ナンバーレスデザインで不正利用リスクを低減。多少の手間を許容できる人向け |

| 三井住友ブランドの信頼性を重視する方 | 老舗ブランドの安心感。年会費無料で持てる点が魅力 |

| SBI証券でクレカ積立をしたい方 | クレカ積立で0.5%ポイント付与(ゴールドは1.0%)。投資しながらポイントを貯められる |

対象店舗での利用が多い方でも、還元率の適用条件を必ず確認してください。

日常の利用シーンを考えて、カードの特典が本当に合っているか見極めることが大切よ。

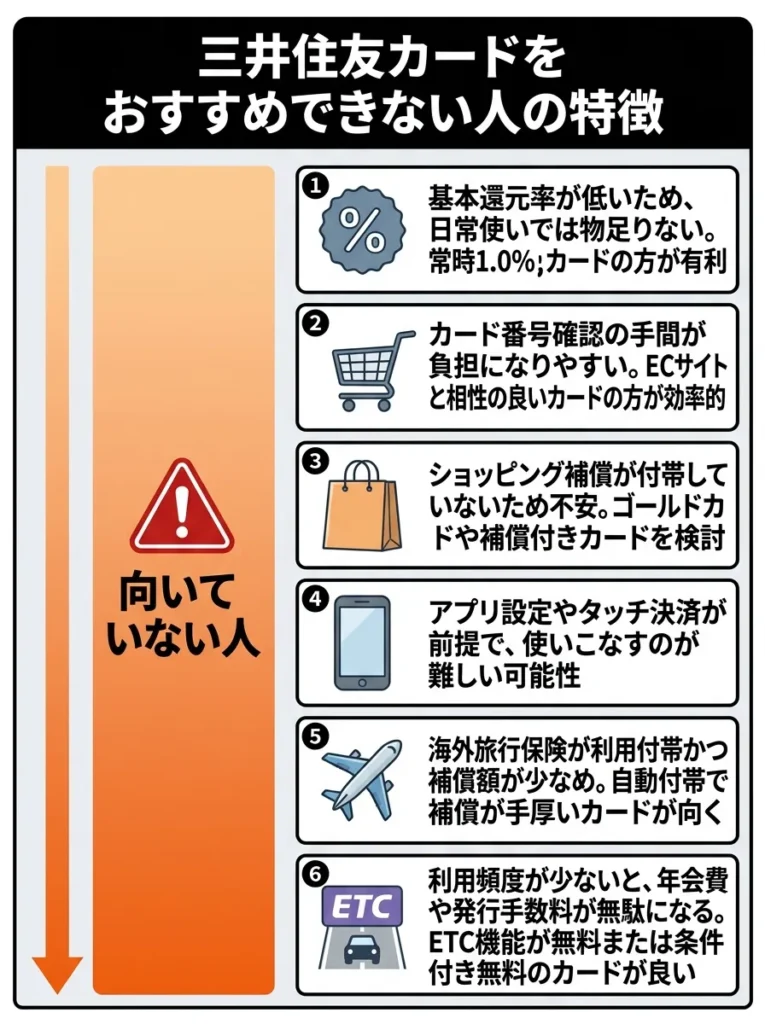

三井住友カードをおすすめできない人の特徴

一方で、以下のような方には三井住友カードはおすすめできません。

| 向いていない人 | 理由・注意点(要点) |

|---|---|

| 高還元率を重視する方 | 基本還元率0.5%のため、日常使いでは物足りない。常時1.0%以上のカード(例:JCBカードW、楽天カード)の方が有利 |

| ネットショッピングが多い方 | カード番号確認の手間が負担になりやすい。ECサイトと相性の良いカードの方が効率的 |

| 高額商品をよく購入する方 | ショッピング補償が付帯していないため不安。ゴールドカードや補償付きカードを検討 |

| スマホ操作が苦手な年配の方 | アプリ設定やタッチ決済が前提で、使いこなすのが難しい可能性 |

| 海外旅行が多い方 | 海外旅行保険が利用付帯かつ補償額が少なめ。自動付帯で補償が手厚いカードが向く |

| ETCカードを予備で持ちたい方 | 利用頻度が低いと年会費発生のリスクあり。完全無料のETCカードが発行できるカードが無難 |

三井住友カード ゴールド(NL)という選択肢の検証!

という選択肢の検証!-1024x572.webp)

三井住友カード(NL)のデメリットを補うものとして、三井住友カード ゴールド(NL)という選択肢があります。

三井住友カード ゴールド(NL)

さらに毎年10,000ポイントプレゼント。

家族カードは年会費永年無料で、家族登録で最大5%還元。

※ゴールド独自の審査基準により発行

※年間100万円の利用で翌年以降の年会費永年無料

※年間100万円の利用有無に関わらず初年度の年会費は5,500円(税込)

家族カード:無料

ETCカード:無料

※入会翌年度以降、前年度に一度もETC利用の請求がない場合はETCカード年会費550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:限度額300万円

- 毎年、年間100万円のご利用で10,000ポイントプレゼント

- 空港ラウンジサービス

- ゴールドデスク

- 使い方次第で最大20%還元

- 家族を登録すれば対象のコンビニ・飲食店で最大5%還元

- 対象サービスの利用で対象のコンビニ・飲食店で最大+8%還元

- ユニバーサル・スタジオ・ジャパンでのタッチ決済で最大7%還元

- SBI証券の投資信託をクレジットカードで積立でVポイントが貯まる

- チャージ&利用で最大0.5%相当還元

果たしてゴールドにすれば問題は解決するのでしょうか。

カード選びでは、還元率だけでなく特典内容も比較することが重要です。

使うシーンに合わせたカード選びが大切ですわね。

ゴールドカードで解決できるデメリット

三井住友カード ゴールド(NL)にアップグレードすることで、以下のデメリットが解決されます。

| 特典・メリット | 内容(要点) |

|---|---|

| ショッピング補償 | 年間最高300万円まで補償。高額商品の購入も安心 |

| 国内旅行傷害保険 | 最高2,000万円の国内旅行傷害保険が付帯 |

| 空港ラウンジ無料 | 国内主要空港+ハワイの空港ラウンジを無料利用可能 |

| SBI証券クレカ積立 | ポイント付与率が**0.5% → 1.0%**にアップ |

| 年会費の優遇 | 年間100万円以上利用で、翌年以降年会費永年無料+10,000ポイント付与 |

ゴールドカードの特典を活用するため、利用頻度を見直すことが重要です。

補償内容だけでなく、カードの利用条件にも注目しておくといいわよ。

ゴールドでも解決できないデメリット

しかし、ゴールドカードにアップグレードしても、以下のデメリットは残り続けます。

| 注意点・デメリット | ポイント |

|---|---|

| 基本還元率は0.5%のまま | ゴールドでも通常利用の還元率は改善されず、対象店舗以外では低還元 |

| ナンバーレスの不便さ | カード番号確認にVpassアプリが必要。ネットショッピング時の手間は同じ |

| スマホタッチ決済条件 | 7%還元はスマホのタッチ決済必須。一般カードと条件は変わらない |

| Vpassアプリの使い勝手 | 操作性や動作の重さは改善されない |

| 年会費発生リスク | 年100万円未満の利用だと年会費5,500円が発生(月平均約83,000円以上が必要) |

還元率を重視するなら、他のカードとの比較を徹底しましょう。

使い勝手を考えて、利便性の高いカード選びが大切なのよね。

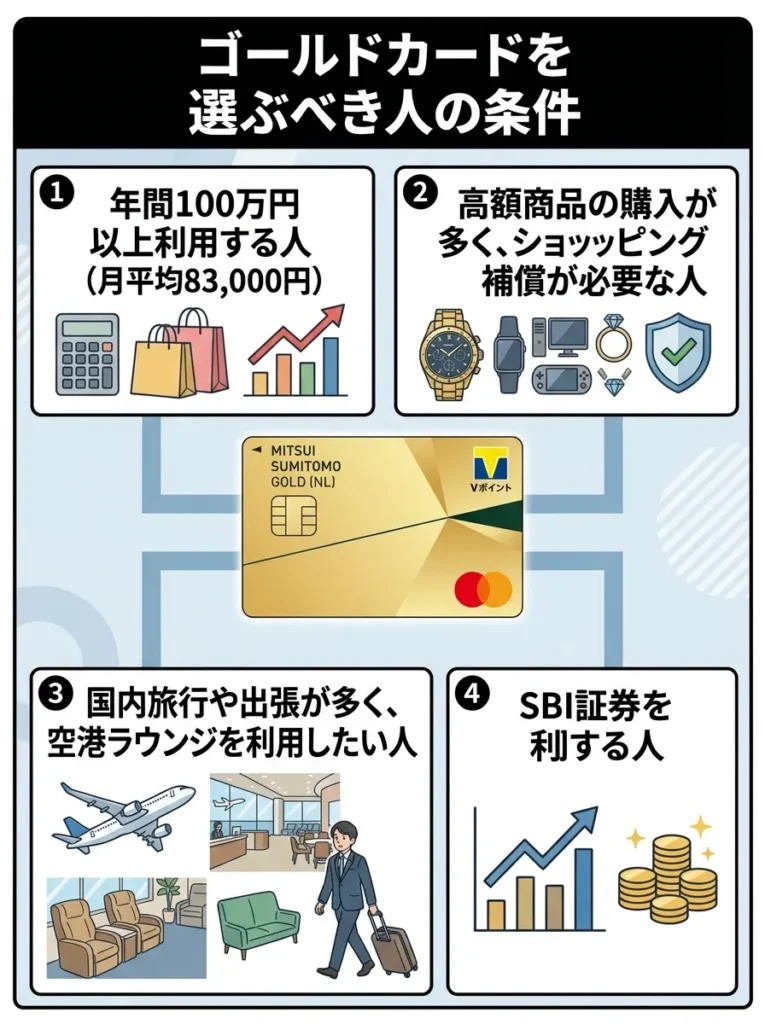

ゴールドカードを選ぶべき人の条件

三井住友カード ゴールド(NL)を選ぶべきなのは、以下の条件を満たす方です。

- 年間100万円以上(月平均約83,000円以上)確実にカードを利用する方

- 高額商品を購入する機会が多く、ショッピング補償が必要な方

- 国内旅行や出張の機会が多く、空港ラウンジを利用したい方

- SBI証券でクレカ積立を積極的に行っている方

これらの条件に当てはまらない方は、ゴールドにアップグレードしても年会費分のメリットを享受できない可能性が高いです。

三井住友カードより優れた代替カードの提案

三井住友カードのデメリットが気になる方には、目的に応じた代替カードをおすすめします。それぞれのニーズに最適なカードを紹介します。

利用額だけでなく、特典内容もよく比較検討することが重要です。

年会費以上の価値を実感できるか、しっかり考えることが大切よ。

高還元率を求めるならJCBカードW

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

JCBカードWは、いつでもどこでも基本還元率1.0%を誇る年会費永年無料カードです。

| 項目 | JCBカードW | 三井住友カード(NL) |

|---|---|---|

| 基本還元率 | 1.0% | 0.5% |

| 年会費 | 永年無料 | 永年無料 |

| 国際ブランド | JCB | Visa/Mastercard |

| ショッピング補償 | 海外利用分のみ最高100万円 | なし |

| 申込条件 | 18歳以上39歳以下 | 18歳以上 |

- 基本還元率1.0%で三井住友カードの2倍

- スターバックスやセブン-イレブンなどパートナー店で最大21倍のポイント

- JCB ORIGINAL SERIESパートナー店舗での優待多数

- 海外ショッピング保険付帯

ただし、申込は39歳以下限定という年齢制限があります。40歳以上の方は申し込めない点に注意が必要です。

還元率が高いですが、利用限度額や審査基準も確認しておくべきです。

年会費が無料でも、特典内容や利用条件をしっかりチェックしてね。

ネットショッピング重視なら楽天カード

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

楽天市場を頻繁に利用する方には、楽天カードが最適です。

| 利用場所 | 楽天カード 還元率 | 三井住友カード(NL) 還元率 |

|---|---|---|

| 楽天市場 | 3.0%以上 | 0.5% |

| 通常の買い物 | 1.0% | 0.5% |

| 楽天トラベル | 2.0%以上 | 0.5% |

- 基本還元率1.0%で三井住友カードの2倍

- 楽天市場で常時3.0%以上の還元率

- SPU(スーパーポイントアッププログラム)で最大16倍

- 楽天ポイントが様々な場所で使える高い汎用性

- 年会費永年無料

楽天経済圏を活用している方であれば、三井住友カードよりも圧倒的にお得にポイントを貯められます。

楽天カードは使いすぎに注意が必要です。ポイント目的で無駄遣いしないよう心掛けましょう。

ポイント還元が魅力的だけど、利用明細をしっかり見直すことが大事なのよ。

常時高還元率ならリクルートカード

リクルートカード

充実の旅行保険とショッピング保険も付帯。

じゃらん、ホットペッパーなどでさらにお得に。

・18歳以上の高校生を除く学生

家族カード:無料

ETCカード:無料

※Visa、Mastercardは発行手数料1,100円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:年間200万円

JCB:nanaco、モバイルSuica

JCBモバ即は即日発行、1週間程度でカードが到着

- リクルートのネットサービスの利用で最大3.2%ポイント還元

参考記事:リクルートカードの口コミ・評判

リクルートカードは、年会費無料カードの中で最高水準の還元率1.2%を誇ります。

| カード名 | 基本還元率 | 月10万円利用時の年間ポイント |

|---|---|---|

| リクルートカード | 1.2% | 14,400ポイント |

| JCBカードW | 1.0% | 12,000ポイント |

| 三井住友カード(NL) | 0.5% | 6,000ポイント |

- 基本還元率1.2%と業界最高水準

- じゃらん、ホットペッパーなどリクルートサービスで最大4.2%還元

- ポンタポイントに等価交換可能

- 国内・海外旅行保険が自動付帯(※条件あり)

- 年会費永年無料

特定の店舗に偏らず、どこで使っても高還元率を求める方には最適な選択肢です。

還元率が高いですが、利用先に偏りがないか確認することが大切です。

還元率だけでなく、ポイントの交換先も考慮して選ぶと良いわね。

ショッピング補償重視ならイオンカード

イオンカード(WAON一体型)!

イオン系列でいつでもポイント2倍、毎月20・30日は5%オフ。

.png)

毎月20・30日なら700円オフでさらにお得に映画鑑賞できます。

家族カード:無料

ETCカード:無料

海外旅行保険:なし

ショッピング保険:最大50万円まで

※カードは後日、自宅に届く

- イオン系列でいつでもポイント2倍

- 毎月20・30日はイオン系列で5%オフ

- イオンシネマの料金はいつでも300円オフ(毎月20・30日は700円オフ)

- イオンカードポイントモールの経由でネット通販がお得になる

参考記事:イオンカードの口コミ・評判

高額商品の購入機会が多く、ショッピング補償を重視する方にはイオンカードがおすすめです。

- 年会費永年無料でショッピング保険が付帯(年間50万円まで)

- イオングループで常時ポイント2倍

- 毎月20日・30日はイオンで5%オフ

- 基本還元率0.5%

- WAON POINTが貯まる

イオンやイオン系列店舗での買い物が多い方には、三井住友カードよりもメリットが大きいでしょう。

ショッピング補償の適用条件を事前に確認しておくことが大切です。

補償対象外のケースもあるから、内容をしっかり読んでね。

三井住友カードを既に持っている場合の対処法

すでに三井住友カードを持っていて、デメリットを感じている方への対処法を解説します。

海外旅行傷害保険が利用付帯に変更されたため、事前の計画が重要です。

旅行前に保険内容をしっかり確認して、安心して出かけるのが大事ですわね。

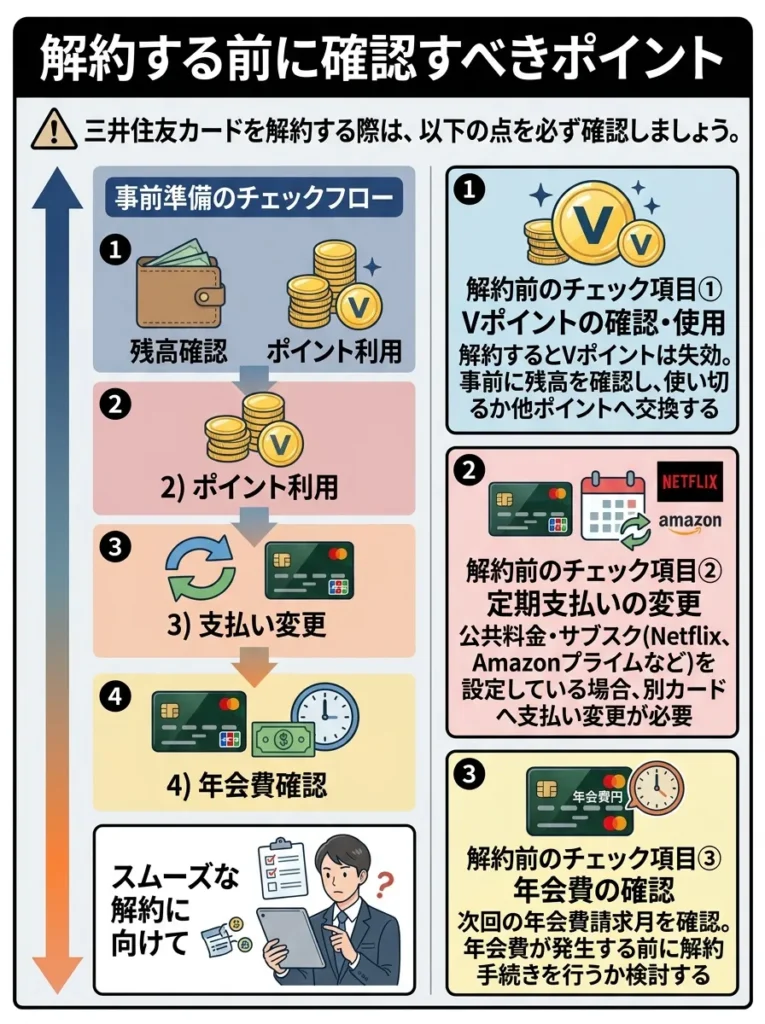

解約する前に確認すべきポイント

三井住友カードを解約する際は、以下の点を必ず確認しましょう。

| 解約前のチェック項目 | 内容(要点) |

|---|---|

| Vポイントの確認・使用 | 解約するとVポイントは失効。事前に残高を確認し、使い切るか他ポイントへ交換する |

| 定期支払いの変更 | 公共料金・サブスク(Netflix、Amazonプライムなど)を設定している場合、別カードへ支払い変更が必要 |

| 信用情報への影響 | 解約はクレジットヒストリーに影響する可能性あり。特に短期間での解約は今後の審査に不利になる場合がある |

解約方法は、Vpassアプリまたはカード裏面の電話番号から手続き可能です。

解約時の年会費の残り日数に注意し、損失を避けるべきです。

解約後の信用情報にも影響があるから、注意しておくのよ。

複数カードの使い分け戦略

解約せずに、他のカードと併用する使い分け戦略も有効です。

対象店舗のみ三井住友カードを使う

セブン-イレブンやローソン、マクドナルドなど、7%還元が受けられる店舗のみ三井住友カードを使い、それ以外は高還元率の他のカードを使うという方法です。

メインカードを変更し、三井住友カードはサブに

JCBカードWや楽天カードなどをメインカードとし、三井住友カードは対象店舗専用のサブカードとして残しておく戦略です。年会費無料なので、持っていても損はありません。

| 利用シーン | 推奨カード | 理由 |

|---|---|---|

| セブン-イレブン、ローソン | 三井住友カード(NL) | 7%還元 |

| 楽天市場 | 楽天カード | 3%以上還元 |

| Amazon | JCBカードW | 2%還元 |

| その他の日常利用 | JCBカードW リクルートカード | 1.0%以上還元 |

このように使い分けることで、各カードのメリットを最大限活用できます。

使い分け時の年会費や特典の見直しを定期的に行うべきです。

還元率だけでなく、使うお店の幅も考えて選ぶと良いわね。

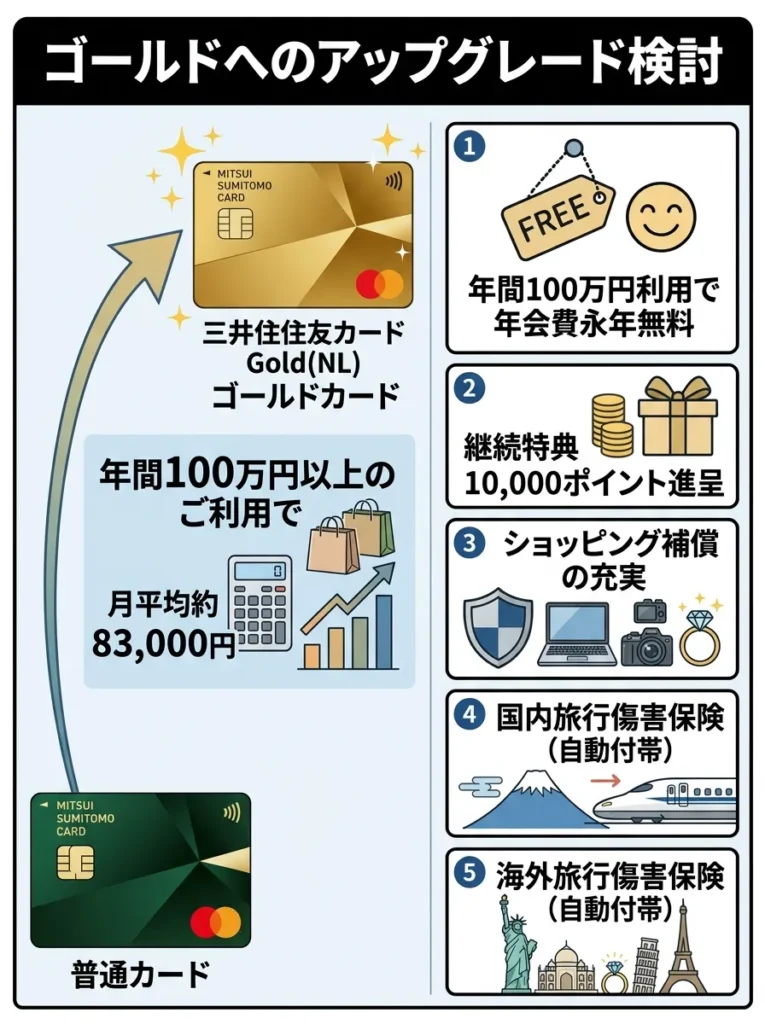

ゴールドへのアップグレード検討

年間利用額が100万円を超える見込みがある方は、ゴールドへのアップグレードを検討する価値があります。

- 年間100万円利用で翌年以降年会費永年無料

- 10,000ポイントのボーナス付与

- ショッピング補償付帯

- 国内旅行保険付帯

- 空港ラウンジ無料利用

月平均約83,000円以上の利用がある方であれば、実質年会費無料で上位カードの特典を享受できます。

アップグレードの手続きは、Vpassアプリから簡単に行えます。

三井住友カードに関するよくある質問

三井住友カードに関して、よく寄せられる質問とその回答をまとめました。

利用額が100万円を超えても、他の特典と比較して慎重に判断しましょう。

年会費の元を取るためには、利用目的をしっかり考える必要があるわね。

三井住友カードは本当におすすめしないカードなの?

三井住友カードが「おすすめしない」と言われるのは、基本還元率0.5%という低さや、スマホタッチ決済が必要など条件の厳しさが主な理由です。

しかし、以下のような方には十分におすすめできるカードです。

- セブン-イレブンやローソンを頻繁に利用する方

- スマホ決済に慣れている若年層

- セキュリティを最重視する方

- SBI証券でクレカ積立をしている方

つまり、「誰にでもおすすめできるカードではない」というのが正確な評価です。自分の利用パターンに合っているかどうかを見極めることが重要です。

還元率が低いですが、特定店舗での優遇がある点を活用しましょう。

利用シーンに応じた特典が豊富だから、しっかり調べてね。

年間100万円の利用は現実的なの?

三井住友カード ゴールド(NL)で年会費無料の条件となる年間100万円の利用は、月平均約83,000円の利用が必要です。

これが現実的かどうかは、以下のような支出をカード払いにできるかによります。

| 支出項目 | 月額目安 | 年額 |

|---|---|---|

| 家賃・住宅ローン | 60,000円〜 | 720,000円〜 |

| 光熱費・通信費 | 20,000円 | 240,000円 |

| 食費・日用品 | 50,000円 | 600,000円 |

| 交通費・ガソリン代 | 15,000円 | 180,000円 |

| 衣服・娯楽費 | 30,000円 | 360,000円 |

家賃や公共料金、日常の買い物をすべてカード払いにできる方であれば、年間100万円は十分達成可能な金額です。

ただし、家賃がカード払いできない物件も多いため、事前に確認が必要です。

年間100万円の利用は支出の見直しがカギです。固定費をカード払いに替える工夫をしましょう。

普段の支出を見直すことで、意外と達成できるかもしれないわね。生活スタイルを見つめ直してみてね。

カード番号の確認は本当に毎回必要なのか?

ナンバーレスカードのため、ネットショッピングでカード番号を入力する際は、毎回Vpassアプリで確認する必要があります。

ただし、以下の方法で手間を減らすことは可能です。

- ブラウザやショッピングサイトにカード情報を保存する

- Apple PayやGoogle Payを使ってネット決済する(対応サイトのみ)

- カード番号をメモしておく(セキュリティリスクがあるため推奨できません)

それでも、セキュリティコードの入力が必要な決済では、毎回アプリを開く必要があります。

ナンバーレスカードでも、セキュリティ対策を最優先に考えましょう。

便利さだけでなく、プライバシーも守ることを忘れないでね。

三井住友カードの審査は厳しいの?

三井住友カードは、大手銀行系カード会社が発行するプロパーカードのため、審査は比較的厳しめと言われています。

ただし、三井住友カード(NL)は以下の理由から、審査難易度は比較的低めと考えられます。

- 年会費永年無料である

- 申込条件が「満18歳以上(高校生を除く)」と幅広い

- 収入の条件が明記されていない

- 学生や主婦でも申込可能

過去にクレジットカードやローンの延滞がなく、安定した収入がある方であれば、審査通過の可能性は十分にあります。

クレジットヒストリーが影響しますので、事前に確認しておくことが重要です。

申し込み時の収入も大切だけど、他のカードの利用状況も見られるのよ。

スマホを持っていないと7%還元は受けられないの?

7%還元を受けるには、スマホのタッチ決済(Apple PayまたはGoogle Pay)が必須条件となっています。

スマホを持っていない、またはスマホ決済を設定していない場合、カード現物でタッチ決済をしても還元率は1.5%(2025年1月以降)にとどまります。

つまり、以下の方は7%還元の恩恵を十分に受けられません。

- ガラケーを使用している方

- スマホを持っていない方

- Apple PayやGoogle Payの設定が難しい方

このような方には、三井住友カード(NL)のメリットは大幅に減少してしまいます。

スマホ決済の設定を忘れずに行い、還元率を最大限に活用しましょう。

スマホを持たない場合、他の特典も考慮してカード選びをするのが大切よ。

ポイントの使い道は豊富なの?

三井住友カードで貯まるVポイントは、以下のような使い道があります。

主なVポイントの使い道

- カード利用代金への充当(1ポイント=1円)

- 三井住友銀行の振込手数料に充当

- Amazonでの買い物に使用(1ポイント=1円)

- Visaプリペイドへチャージ

- マイルへの交換(ANAマイル)

- 他社ポイントへの交換(楽天ポイント、Pontaポイントなど)

- ふるさと納税に使用

- SBI証券で投資信託の購入

比較的使い道は豊富ですが、楽天ポイントやPayPayポイントのように街中の店舗で直接使える場面は限られています。

三井住友カードは本当におすすめしないのかのまとめ

三井住友カードは、特定の条件下では高い還元率を誇る魅力的なカードですが、誰にでもおすすめできるカードではありません。

この記事で解説したデメリットをもう一度確認しておきましょう。

- 基本還元率0.5%は2026年の水準では低い

- 7%還元を受けるにはスマホタッチ決済が必須

- ナンバーレスでカード番号確認が面倒

- ショッピング補償が付帯していない

- 海外旅行保険は利用付帯で補償額も少なめ

- ETCカードは実質有料になるリスクあり

- Vpassアプリの使い勝手に不満の声

これらのデメリットが気にならない、または自分の利用パターンに合っていると感じる方には、三井住友カードは良い選択肢となります。

一方で、基本還元率の高さを重視する方、ネットショッピングが多い方、スマホ決済に不慣れな方には、JCBカードWや楽天カード、リクルートカードなどの代替カードの方が適しているでしょう。

重要なのは、「人気があるから」「有名だから」という理由だけでカードを選ぶのではなく、自分のライフスタイルや利用シーンに本当に合ったカードを選ぶことです。

この記事が、あなたにとって最適なクレジットカード選びの参考になれば幸いです。安心して長く使えるカードを見つけて、賢くポイントを貯めていきましょう。

参考リンク

本記事の作成にあたり、以下の公式サイトおよび信頼できる情報源を参照しました。

※記事内の情報は2026年1月時点のものです。最新の情報は各公式サイトでご確認ください。

Vポイントの使い道は多様ですが、利用期限に注意が必要です。失効しないよう計画的に使いましょう。

貯めたポイントは使い道を考えて選ぶことが大切ですわ。無駄にしないように使いましょうね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております