・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

【重要】・ポイント還元率は利用店舗や条件により変動します・各種キャンペーンには期限や上限があります・カードの審査結果には個人差があります・投資にはリスクが伴います(楽天証券の記述に関連)・最新の条件は必ず各社公式サイトでご確認ください

数あるマスターカードの中から、本当にお得な高還元率カードを選ぶのは意外と難しいものです。

基本還元率だけでなく、特定店舗での優遇や年会費とのバランス、さらにはコストコなどマスターカード限定店舗での活用まで考慮すると、選択肢は無数に存在します。

この記事では、2026年最新のマスターカード還元率情報を徹底分析し、あなたのライフスタイルに最適な高還元率カードをご提案します。

還元率の仕組みから実際の活用術まで、マスターカード選びで失敗しないための方法をお届けします。

マスターカードの還元率を比較して、あなたに合った一枚を見つけましょう。

ポイント還元率が高いクレジットカードを選ぶことで、日常の買い物や公共料金の支払いで確実にポイントが貯まり、年間で数万円分もの節約が可能になります。特にMastercard(マスターカード)は、世界中で利用できる国際ブランドとして高い信頼性を持っています。

このページでは、Mastercardブランドを選択できる高還元率クレジットカードを中心に、還元率1.0%以上の優秀なカードを厳選して比較しています。あなたのライフスタイルに最適な1枚を見つけてください。

| カード名 | 基本還元率 | 年間獲得ポイント |

|---|---|---|

| リクルートカード | 1.2% | 14,400円分 |

| JCB CARD W | 1.0% | 12,000円分 |

| 楽天カード | 1.0% | 12,000円分 |

| 三井住友カード(NL) | 0.5% | 6,000円分 |

| JCBゴールド | 0.5% | 6,000円分 |

| カード名 | 年会費 | 基本還元率 | 選択可能ブランド | 高還元率の特徴 | 詳細 |

|---|---|---|---|---|---|

JCB CARD W 編集部イチオシ JCB | 永年無料 (39歳以下限定) | 1.0% Amazonで2.0% セブンで2.0% スタバで5.5% | JCBのみ 国内利用は問題なし |

| 公式サイトへ |

リクルートカード 最高還元率 VISA Mastercard JCB | 永年無料 | 1.2% じゃらんで3.2% ホットペッパーで3.2% ポンパレで最大20% | VISA/Mastercard/JCB 全てから選択可能 |

| 公式サイトへ |

楽天カード 高還元率 VISA Mastercard JCB AMEX | 永年無料 | 1.0% 楽天市場でポイントアップ 楽天Payで1.5% 楽天のサービス活用でお得 ※ 還元率は楽天のサービス利用状況により異なります | VISA/Mastercard/JCB/AMEX 4ブランドから選択可 |

| 公式サイトへ |

JCB CARD S 編集部おすすめ JCB | 永年無料 (年齢制限なし) | 0.5% 優待店でポイントアップ JCB ORIGINAL特典 | JCBのみ 国内利用は問題なし |

| 公式サイトへ |

JCBゴールド 編集部おすすめ JCB | 11,000円 (初年度無料) | 0.5% 海外利用で2倍 優待店でアップ JCB STAR MEMBERS | JCBのみ ゴールドステータス |

| 公式サイトへ |

.jpg) 三井住友カード(NL) 編集部おすすめ VISA Mastercard | 永年無料 | 0.5%〜7.0% 対象店で最大7% コンビニ・マクドナルドで高還元 | VISA/Mastercard どちらか選択可 |

| 公式サイトへ |

.png) 三井住友カード ゴールド(NL) 編集部おすすめ VISA Mastercard | 5,500円 (年100万円利用で 翌年以降永年無料) | 0.5%〜7.0% 年間1万ポイント進呈 対象店で最大7% | VISA/Mastercard どちらか選択可 |

| 公式サイトへ |

PayPayカード 高還元率 VISA Mastercard JCB | 永年無料 | 1.0%〜5.0% Yahoo!ショッピングで最大5% PayPayステップで還元率アップ | VISA/Mastercard/JCB 3ブランドから選択可 |

| 公式サイトへ |

Mastercardは世界中で利用できる国際ブランドですが、国内利用においてはJCBも十分な加盟店数があります。還元率を最優先する場合は、ブランドにこだわらず高還元率カードを選ぶことをおすすめします。

ポイント還元率は基本還元率だけでなく、よく利用する店舗やサービスでの優待還元率も重要です。ご自身のライフスタイルに合わせて最適なカードをお選びください。

各カードの特典や還元率は2026年2月時点の情報であり、変更される可能性があります。最新の情報は必ず各カード会社の公式サイトでご確認ください。

クレジットカードは計画的にご利用ください。高還元率でも使いすぎには注意し、毎月の利用明細を確認する習慣をつけましょう。

本記事の比較は以下の基準に基づいています

・基本還元率(通常利用時の還元率)

・主要利用シーンでの還元率

・年会費の有無

・ポイントの使いやすさ

※カードの優劣を示すものではなく、利用者の状況により最適なカードは異なります

※最新の情報は各カード会社の公式サイトでご確認ください

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

マスターカード還元率ランキング【2026年最新】

マスターカードの還元率を徹底比較し、本当にお得なカードをランキング形式でご紹介します。基本還元率だけでなく、特約店での優遇や年会費を考慮した実質的なお得度も評価しています。

以下の表は、主要マスターカードの還元率を比較したものです。各カードの特徴を理解することで、あなたに最適な一枚を見つけることができるでしょう。

| ランク | カード名 | 基本還元率 | 最大還元率 | 年会費 | 特徴 |

|---|---|---|---|---|---|

| 1位 | リクルートカード 公式サイトを見る | 1.2% | 21.2% | 永年無料 | どこでも高還元 |

| 2位 | 楽天カード 公式サイトを見る | 1.0% | 還元率アップ | 永年無料 | 楽天市場でお得 |

| 3位 | 三井住友カード(NL) 公式サイトを見る | 0.5% | 20.0% | 永年無料 | コンビニ特化 |

| 4位 | dカード 公式サイトを見る | 1.0% | 4.5% | 永年無料 | dポイント経済圏 |

| 5位 | PayPayカード 公式サイトを見る | 1.0% | 5.0% | 永年無料 | Yahoo!ショッピング |

| 6位 | 三菱UFJカード 公式サイトを見る | 0.5% | 20.0% | 永年無料 | コンビニ・グルメ |

| 7位 | オリコカード THE POINT 公式サイトを見る | 1.0% | 2.0% | 永年無料 | 入会後6ヶ月間2倍 |

※ 還元率は交換商品や利用方法により異なります。最新情報は各カード会社の公式サイトでご確認ください。

※ 楽天カードの最大還元率は、楽天市場での利用時や各種キャンペーン適用時に変動します。詳細は楽天カード公式サイトでご確認ください。

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

※リクルートカードはリクルートサービス利用時の特定条件達成時※楽天カードは楽天市場でのSPU(スーパーポイントアッププログラム)全条件達成時※三井住友カード(NL)はVポイントアッププログラム全条件達成時※三井住友カード(NL)は2025年1月1日よりカード現物のタッチ決済は1.5%還元※三井住友カード(NL)はスマホタッチ決済は引き続き7%還元(2025年10月時点)※本ランキングは当サイト独自の基準による評価です※実際の還元率は利用条件により異なります※年会費・手数料等の情報は記事作成時点のものです※最新情報は各カード会社の公式サイトでご確認ください

キャンペーンの条件を細かく確認しないと損をする場合があります。

利用店舗によって還元率が変わるから、事前に調べておくといいわね。

第1位:リクルートカード – 年会費無料カードクラスでは高水準の1.2%基本還元

リクルートカードは、年会費永年無料でありながら基本還元率1.2%を誇る、マスターカード界の還元率キングです。この高還元率は公共料金や税金の支払いにも適用されるため、日常の全ての支払いでお得にポイントを貯めることができます。

リクルート公式サイトによると、リクルートポイントは1ポイント=1円として利用でき、Pontaポイントやdポイントへの交換も可能です。さらに、じゃらんやホットペッパーなどのリクルートサービスでは最大21.2%という驚異的な還元率を実現できます。

特に注目すべきは、電子マネーチャージでも1.2%還元が適用される点です。楽天Edy、nanaco、モバイルSuicaへのチャージで月間3万円まで1.2%還元となるため、実質的に電子マネー利用でも高還元を享受できます。

リクルートカード

充実の旅行保険とショッピング保険も付帯。

じゃらん、ホットペッパーなどでさらにお得に。

・18歳以上の高校生を除く学生

家族カード:無料

ETCカード:無料

※Visa、Mastercardは発行手数料1,100円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:年間200万円

JCB:nanaco、モバイルSuica

JCBモバ即は即日発行、1週間程度でカードが到着

- リクルートのネットサービスの利用で最大3.2%ポイント還元

参考記事:リクルートカードの口コミ・評判

還元率の高さに惑わされず、利用シーンを考慮してカードを選ぶべきです。

公共料金の支払いでもポイントが貯まるから、賢く使うとお得よね。

第2位:楽天カード – 楽天経済圏で最大18.0%還元

楽天カードは基本還元率1.0%ながら、楽天経済圏での利用で真価を発揮します。楽天市場での買い物は常時3.0%還元からスタートし、SPU(スーパーポイントアッププログラム)の条件を満たすことで最大18.0%還元まで到達可能です。

楽天カードの最大の魅力は、貯まった楽天ポイントの使いやすさにあります。楽天市場はもちろん、全国の楽天ポイント加盟店、楽天Pay加盟店、さらには楽天モバイルの料金支払いにも利用できるため、ポイントの現金化に困ることがありません。

特に楽天モバイルユーザーなら、楽天市場での買い物が+4倍(合計7.0%)となるため、年会費無料カードとしては驚異的な還元率を実現できます。

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

楽天経済圏を最大限に活用するために、関連サービスをしっかり把握しましょう。

還元率が高いのは魅力だけれど、計画的に利用しないと損しちゃうわね。

第3位:三井住友カード(NL) – コンビニ特化で最大20.0%還元

三井住友カード(NL)は基本還元率0.5%と標準的ですが、対象のコンビニ・飲食店でのスマホタッチ決済で7.0%還元(2024年11月現在)を実現します。さらにVポイントアッププログラムの条件を満たすと、最大20.0%還元まで到達可能です。

対象店舗にはセブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ドトールなど、日常利用頻度の高い店舗が含まれています。これらの店舗を頻繁に利用する方なら、年会費無料でありながら圧倒的なコストパフォーマンスを実現できるでしょう。

三井住友カード公式サイトでは、最短10秒でデジタルカード発行が可能な点もアピールされており、すぐにカードを利用したい方にもおすすめです。

三井住友カード(NL)

年会費永年無料で基本還元率0.5%のVポイントが貯まります。

SBI証券の投信積立でも0.5%のポイントが貯まります。

家族カード:無料

ETCカード:初年度無料、2年目以降550円(税込)※年1回以上の利用で無料

海外旅行保険:最高2,000万円

ショッピング保険:なし

※別途申込で三井住友カードWAON、PiTaPaカード発行可能

※カード番号は最短即日

- 対象コンビニ・飲食店でスマホVisaタッチ決済「Mastercard®タッチ決済」支払いで利用金額200円(税込)につき7%ポイント還元

- 「家族ポイント」サービス登録で対象のコンビニ・飲食店で通常ポイントに加え利用金額200円(税込)につき”家族の人数”%ポイント最大5%還元

- ナンバーレス仕様でカード情報を盗み見される心配がない

- ポイントUPモールの経由で最大+9.5%還元

- 選んだお店でポイント+0.5%還元

- 学生はHuluやU-NEXTなどの利用で+9.5%還元

- SBI証券の投信積立で0.5%還元

※三井住友カード(NL)は2025年1月1日よりカード現物のタッチ決済は1.5%還元に変更

※三井住友カード(NL)はスマホタッチ決済は引き続き7%還元

マスターカード還元率の仕組みを理解する

マスターカードの還元率を正しく理解することは、最適なカード選びの基本です。多くの方が「ポイント還元率」と「ポイント付与率」を混同しがちですが、この違いを理解することで真にお得なカードを見極めることができます。

ポイント還元率とは「利用金額に対して、実際に何円相当の価値が還元されるか」を表す指標です。例えば、100円の買い物で1ポイント付与され、そのポイントが1円として利用できる場合、還元率は1.0%となります。

一方、ポイント付与率は単純に「何ポイント付与されるか」を示すもので、そのポイントの価値によって実際の還元率は変動します。1ポイント=0.5円の価値しかなければ、100円で1ポイント付与されても還元率は0.5%にとどまります。

還元率は高いですが、条件を確認しないと最大還元には達しませんので注意が必要です。

コンビニ特化だからこそ、利用頻度を見直して賢く使うのが大切ね。

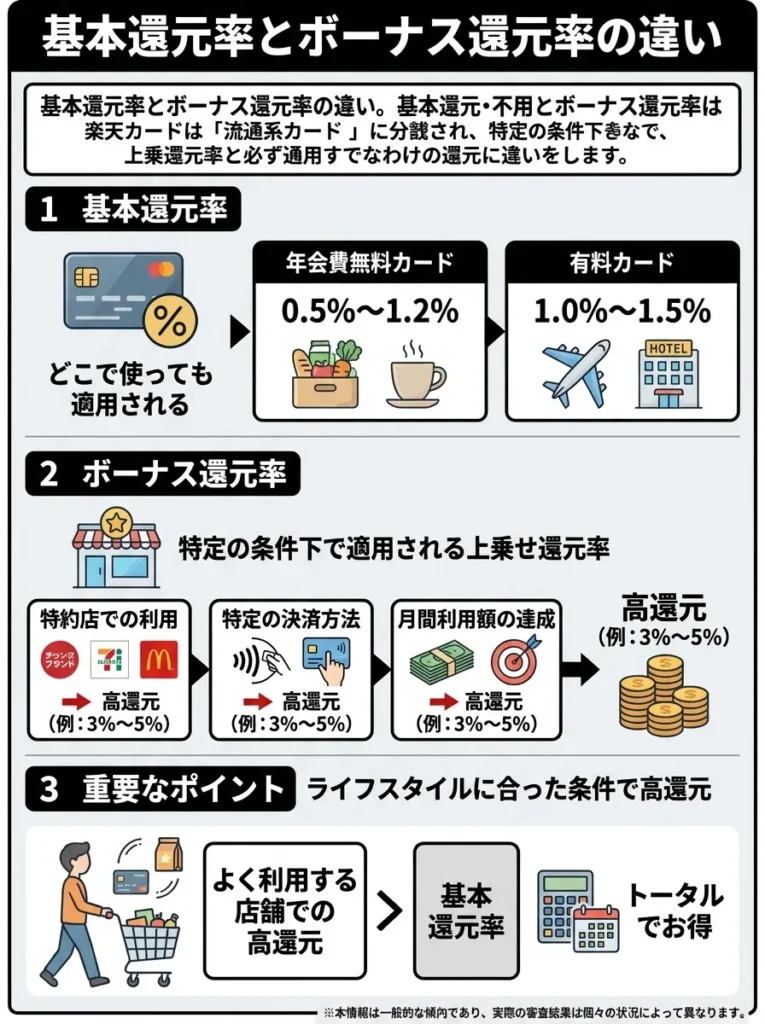

基本還元率とボーナス還元率の違い

基本還元率は、どこで使っても適用される基本的な還元率です。年会費無料カードなら0.5%〜1.2%、有料カードなら1.0%〜1.5%が一般的な水準となっています。

ボーナス還元率は、特定の条件下で適用される上乗せ還元率です。特約店での利用、特定の決済方法、月間利用額の達成など、様々な条件により追加還元が受けられます。

重要なのは、自分のライフスタイルに合った条件で高還元を受けられるかどうかです。基本還元率が低くても、よく利用する店舗で高還元が受けられるカードの方が、トータルでお得になることが多いのです。

ボーナス還元を狙う際は、条件をしっかり確認して利用計画を立てるべきです。

基本還元率だけでなく、特約店の選び方も大切ですね。

マスターカード独自の還元プログラム

マスターカード独自の還元プログラムとして「Mastercardポイント」がありますが、これは日本国内ではほとんど提供されていません。代わりに、各カード発行会社が独自のポイントプログラムを提供しており、これがカード選びの重要な判断基準となります。

例えば、楽天カードなら楽天ポイント、dカードならdポイント、リクルートカードならリクルートポイントが貯まります。これらのポイントの使いやすさや交換先の豊富さも、実質的な還元率に大きく影響するのです。

コストコで使えるマスターカード高還元率TOP3

コストコは、マスターカードのみが使用可能な数少ない店舗の一つです。そのため、コストコユーザーにとってマスターカード選びは非常に重要な意味を持ちます。

コストコでの年間利用額が多い方は、還元率の差が年間数千円から数万円の節約につながる可能性があります。以下では、コストコでの利用に最適な高還元率マスターカードをご紹介します。

コストコでの年間利用額を20万円と仮定した場合の年間還元額も併記していますので、参考にしてください。

ポイントプログラムの内容を比較し、長期的な利用価値を見極めることが重要です。

カード選びは還元率だけじゃなくて、特典やサービスも考えると良いのよ。

コストコ利用におすすめの高還元率カード:リクルートカード(還元率1.2%)

リクルートカードは、コストコでも基本還元率1.2%が適用される最強の選択肢です。年会費永年無料でありながら、コストコでの買い物20万円で2,400円相当のリクルートポイントが貯まります。

リクルートポイントはPontaポイントやdポイントに等価交換できるため、ローソンやマクドナルド、さらにはコストコ以外のお買い物でも幅広く活用できます。

特にコストコでの大容量商品購入時には、その威力を発揮します。月1回のまとめ買いで1〜2万円利用するコストコユーザーなら、年間2,000円以上の還元を安定して受けられるでしょう。

リクルートカード

充実の旅行保険とショッピング保険も付帯。

じゃらん、ホットペッパーなどでさらにお得に。

・18歳以上の高校生を除く学生

家族カード:無料

ETCカード:無料

※Visa、Mastercardは発行手数料1,100円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:年間200万円

JCB:nanaco、モバイルSuica

JCBモバ即は即日発行、1週間程度でカードが到着

- リクルートのネットサービスの利用で最大3.2%ポイント還元

参考記事:リクルートカードの口コミ・評判

リクルートポイントの使い道を事前に確認しておくことが大切です。

還元率だけじゃなく、交換先の利便性も考えた方がいいわね。

楽天カード(還元率1.0%)

楽天カードは基本還元率1.0%ながら、楽天ポイントの使いやすさが大きなメリットです。コストコでの年間利用額20万円で2,000円相当の楽天ポイントが貯まり、楽天市場での買い物や楽天Payでの支払いに活用できます。

さらに、楽天カードで貯めたポイントを楽天証券での投資に回すことで、長期的な資産形成にも活用できます。単なる買い物の還元を超えた価値創造が可能な点は、楽天カード独自の強みといえるでしょう。

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

【楽天カード株式会社 会社情報】

・発行会社: 楽天カード株式会社

・所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

・電話番号: 03-6740-6740

・公式サイト: https://www.rakuten-card.co.jp/

【楽天カードについて】

・申込資格: 高校生を除く18歳以上の方

・ゴールド・プレミアムカード: 20歳以上で安定収入のある方

※詳細な申込資格は公式サイトでご確認ください

楽天ポイントの有効期限をしっかり確認し、失効を防ぎましょう。

楽天証券での投資は魅力的だけど、リスクも考えて選ぶことが大切よ。

dカード(還元率1.0%)

dカードもコストコで1.0%還元を受けられます。年間利用額20万円で2,000円相当のdポイントが貯まり、ドコモユーザーなら携帯料金の支払いにも利用できます。

dカードの特徴は、dポイント加盟店での提示ポイントとの二重取りが可能な点です。コストコ以外の買い物でdポイント加盟店を利用する機会が多い方には、実質的により高い還元率を実現できる可能性があります。

dカード!

dカード特約店で最大7%還元、d払いとの併用でさらにお得。

d払いの支払い方法をdカードに設定&利用でポイント還元率アップ!

・個人名義であること

・満18歳以上の方(高校生を除く)

※卒業年度の3月31日までは申込不可

家族カード:初年度無料、次年度以降500円(2枚まで)

ETCカード:初年度無料、2年目以降550円(税込)

※ETCカードは年1回以上の利用で翌年度無料

海外旅行保険:29歳以下の方のみ 最大2,000万円

ショッピング保険:年間100万円

カード発送は1週間から3週間ほど

- dカード特約店で利用すると最大7%ポイント還元

- d払いの支払い方法をdカードに設定&利用でポイント還元率アップ

- 電子マネー「iD」搭載

Amazon利用でお得なマスターカード比較

Amazonでの買い物頻度が高い方にとって、Amazon利用時の還元率は重要な判断基準です。Amazon自体はVisa、Mastercard、JCB、American Expressすべてに対応していますが、マスターカードの中でもAmazon利用でお得なカードを厳選してご紹介します。

以下の比較では、Amazonでの月間利用額3万円(年間36万円)を想定した年間還元額も記載しています。還元率の違いが実際の節約額にどの程度影響するかを確認してください。

dポイントの二重取りは、ポイント活用の幅を広げるので、利用店を把握しておくことが重要です。

コストコ以外でもdポイントを活用できるお店を探すと、もっとお得に買い物できるのよ。

Amazon Mastercardクラシック(Amazon利用時2.0%還元)

Amazon Mastercardクラシックは、Amazon利用時に最も高い還元率を誇るマスターカードです。Amazonプライム会員なら2.0%、一般会員でも1.5%の高還元率でAmazonポイントが貯まります。

年間36万円のAmazon利用で、プライム会員なら7,200円、一般会員でも5,400円相当のポイント還元を受けられます。これは他のマスターカードと比較して圧倒的な優位性を持っています。

三井住友カード公式サイトによると、貯まったAmazonポイントは自動的にAmazonアカウントに加算されるため、ポイント交換の手間も不要です。

Amazon Mastercardクラシックは2021年11月1日に新規受付終了済みで、現在は新規申込みできません。

還元率だけでなく、カードの利用限度額や手数料も確認することが大切です。

還元率の高さだけじゃなく、他の特典も見逃さないでね。

リクルートカード(Amazon利用時1.2%還元)

リクルートカードは、Amazonでも基本還元率1.2%が適用されます。年間36万円のAmazon利用で4,320円相当のリクルートポイントが貯まり、年会費無料カードとしては高水準の還元を実現します。

Amazon Mastercardクラシックと比較すると還元率は劣りますが、Amazon以外での利用でも1.2%還元が継続するため、トータルでの使いやすさは高いといえるでしょう。

リクルートカード

充実の旅行保険とショッピング保険も付帯。

じゃらん、ホットペッパーなどでさらにお得に。

・18歳以上の高校生を除く学生

家族カード:無料

ETCカード:無料

※Visa、Mastercardは発行手数料1,100円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:年間200万円

JCB:nanaco、モバイルSuica

JCBモバ即は即日発行、1週間程度でカードが到着

- リクルートのネットサービスの利用で最大3.2%ポイント還元

参考記事:リクルートカードの口コミ・評判

還元率だけでなく、利用シーンを考慮した選択が重要です。

リクルートポイントの使い道もチェックしておくと良いわね。

楽天カード(Amazon利用時1.0%還元)

楽天カードはAmazon.co.jp※2でも基本還元率1.0%※が適用されます。年間36万円のAmazon.co.jp※2利用で3,600円相当の楽天ポイントが貯まります。

Amazon.co.jp※2専用カードには劣るものの、楽天ポイントの汎用性の高さを考慮すると、楽天経済圏でポイントが貯まるため、ユーザーには魅力的な選択肢となります。

【注釈エリア】

※還元率は交換商品により異なります。

※2 Amazon.co.jpは、Amazon.com, Inc.またはその関連会社の商標です。

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

【楽天カード株式会社 会社情報】

・発行会社: 楽天カード株式会社

・所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

・電話番号: 03-6740-6740

・公式サイト: https://www.rakuten-card.co.jp/

【楽天カードについて】

・申込資格: 高校生を除く18歳以上の方

・ゴールド・プレミアムカード: 20歳以上で安定収入のある方

※詳細な申込資格は公式サイトでご確認ください

ポイントが貯まりやすいマスターカード活用術

マスターカードの還元率を最大化するためには、基本還元率だけでなく、ボーナスポイントや特約店制度を上手に活用することが重要です。ここでは、実際にポイントを効率的に貯めるための具体的なテクニックをご紹介します。

単純にカードを使うだけでなく、戦略的にカードを使い分けることで、年間数千円から数万円の差が生まれることも珍しくありません。以下の活用術を参考に、あなたに最適なポイント獲得戦略を構築してください。

楽天カードは還元率だけでなく、利用店舗の幅を考慮することが重要です。

ポイントの貯まりやすさだけでなく、使い道にも気をつける必要があるのよ。

特約店を活用した還元率アップ戦略

多くのマスターカードには特約店制度があり、対象店舗での利用で通常の2〜10倍のポイントを獲得できます。この特約店制度を戦略的に活用することで、実質的な平均還元率を大幅に向上させることが可能です。

例えば、dカードの特約店であるスターバックスでは3.0%還元、ENEOSでは1.5%還元を受けられます。これらの店舗を月1回ずつ利用するだけでも、年間で数千円のポイント差が生まれます。

楽天カードの場合、楽天トラベルで2.0%還元、楽天ブックスで3.0%還元など、楽天グループサービス全体での高還元が魅力です。年1回の旅行予約や定期的な書籍購入をすべて楽天経由にするだけで、大幅なポイントアップを実現できます。

特約店の利用は計画的に行い、無駄遣いを避けることが重要です。

特約店を利用する際は、普段の生活に合った店舗選びが大切よ。

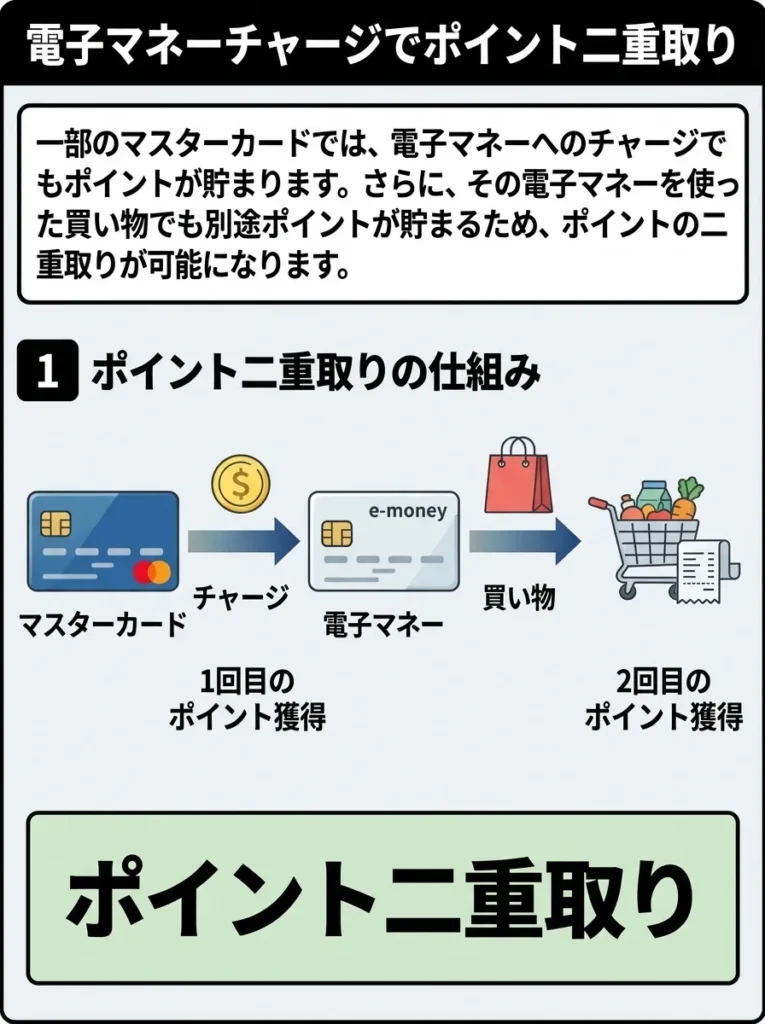

電子マネーチャージでポイント二重取り

一部のマスターカードでは、電子マネーへのチャージでもポイントが貯まります。さらに、その電子マネーを使った買い物でも別途ポイントが貯まるため、ポイントの二重取りが可能になります。

リクルートカードなら、楽天Edy、nanaco、モバイルSuicaへのチャージで月間3万円まで1.2%還元を受けられます。さらに、nanacoで税金を支払うことで、実質的に税金の支払いでもポイントを獲得できるのです。

楽天カードでも楽天Edyへのチャージで0.5%還元を受けられ、楽天Edy利用時にも0.5%還元となるため、合計1.0%の還元率を維持できます。

電子マネーのチャージ限度額を確認し、計画的に利用しましょう。

ポイントの二重取りは魅力的だけど、使い道も考えるべきよね。

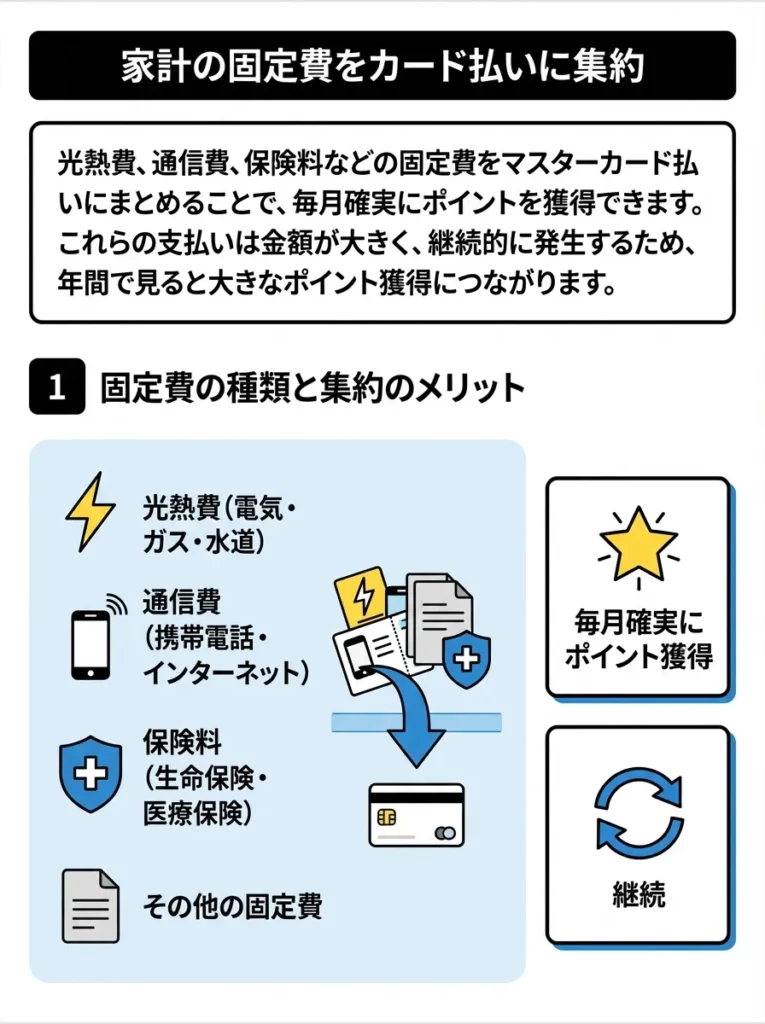

家計の固定費をカード払いに集約

光熱費、通信費、保険料などの固定費をマスターカード払いにまとめることで、毎月確実にポイントを獲得できます。これらの支払いは金額が大きく、継続的に発生するため、年間で見ると大きなポイント獲得につながります。

例えば、月間の固定費が8万円(電気・ガス・水道で2万円、携帯電話代で1万円、保険料で2万円、その他3万円)の家庭の場合、年間96万円の利用となります。1.2%還元のリクルートカードなら年間11,520円相当のポイントが貯まります。

ただし、一部の公共料金では還元率が下がる場合があるため、事前に確認することが重要です。楽天カードの場合、公共料金の支払いでは0.2%還元に下がるため注意が必要です。

マスターカードとVisa、どちらが還元率で有利?

マスターカードとVisaの選択で迷っている方も多いでしょう。国際ブランド自体に還元率の差はありませんが、発行会社やカードによっては微妙な違いが存在することがあります。

実際のところ、還元率の優劣は国際ブランドよりも発行会社とカードの種類によって決まります。しかし、いくつかのポイントでマスターカードとVisaには違いがあるため、詳しく解説いたします。

固定費をカード払いにする際、還元率の低い支払いは避けるべきです。

支払いの前に、各サービスの還元率をしっかり確認してね。

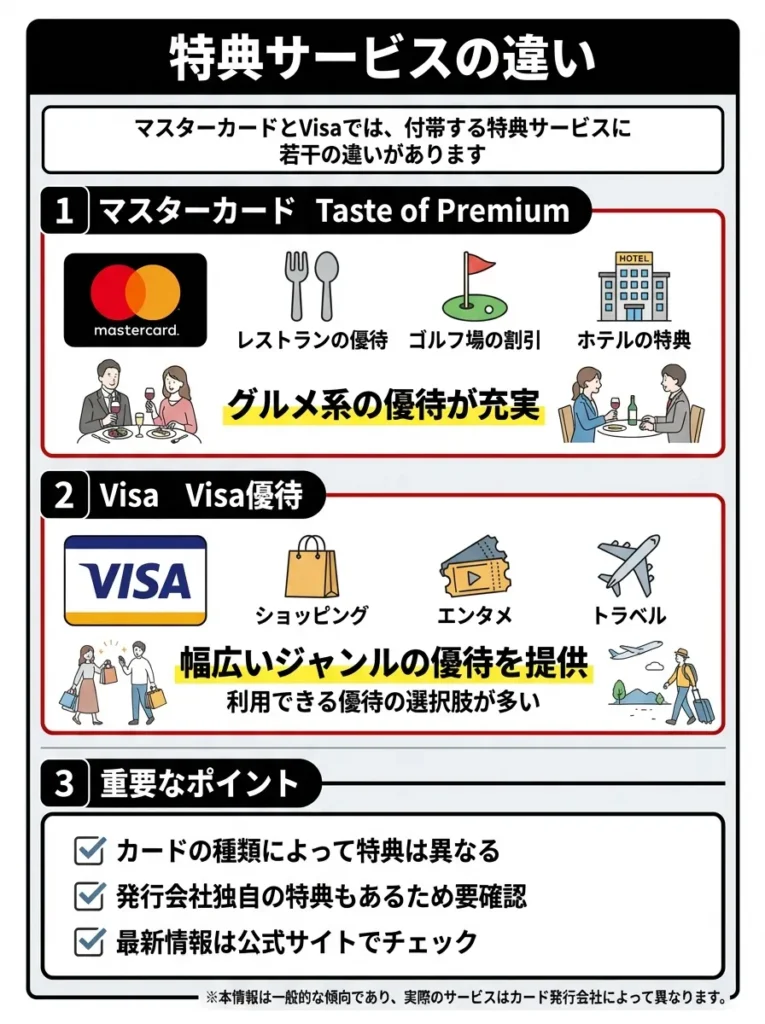

特典サービスの違い

マスターカードとVisaでは、付帯する特典サービスに若干の違いがあります。マスターカードは「Taste of Premium」、Visaは「Visa優待」といった独自の優待プログラムを提供しています。

マスターカードの「Taste of Premium」では、レストランの優待、ゴルフ場の割引、ホテルの特典などが用意されています。特に、グルメ系の優待が充実しており、食事を重視する方にはメリットが大きいでしょう。

Visaの「Visa優待」は、より幅広いジャンルの優待を提供しており、ショッピング、エンタメ、トラベルなど多岐にわたります。利用できる優待の選択肢が多いことが特徴です。

特典内容の利用条件を確認し、実際のメリットを把握することが重要です。

特典の種類だけでなく、実際に利用するシーンを考えることが大切よ。

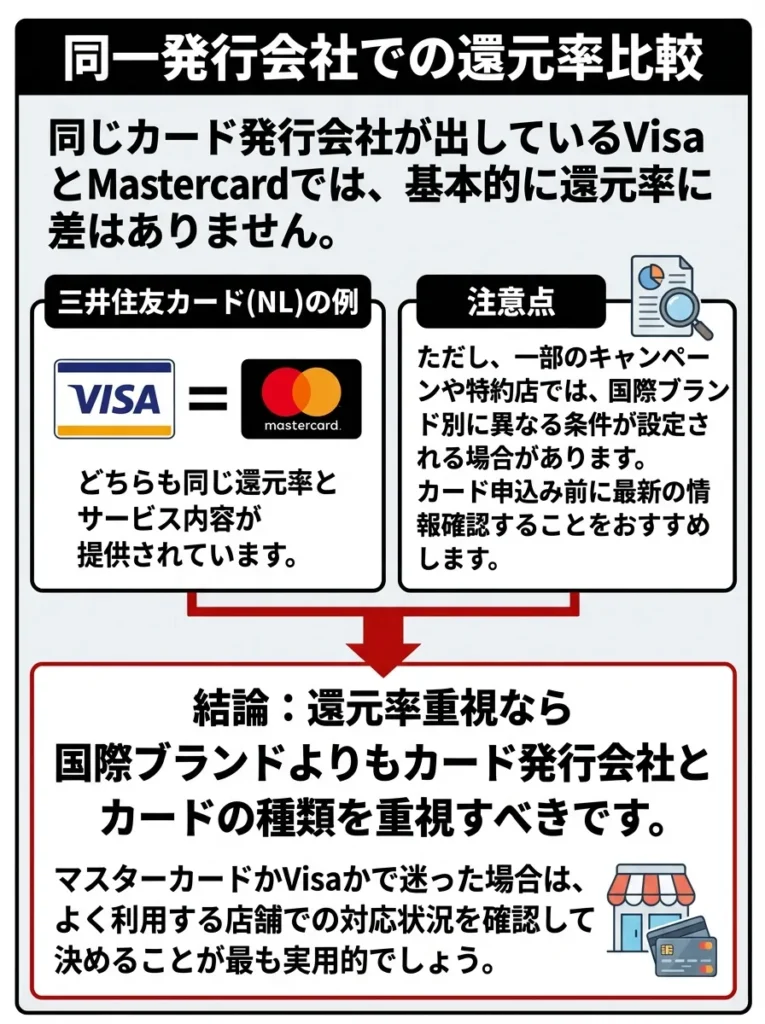

同一発行会社での還元率比較

同じカード発行会社が出しているVisaとMastercardでは、基本的に還元率に差はありません。例えば、三井住友カード(NL)のVisaとMastercardでは、どちらも同じ還元率とサービス内容が提供されています。

ただし、一部のキャンペーンや特約店では、国際ブランド別に異なる条件が設定される場合があります。カード申込み前に最新の情報を確認することをおすすめします。

結論として、還元率重視なら国際ブランドよりもカード発行会社とカードの種類を重視すべきです。マスターカードかVisaかで迷った場合は、よく利用する店舗での対応状況を確認して決めることが最も実用的でしょう。

年会費無料で高還元率のおすすめマスターカード

年会費無料でありながら高還元率を実現するマスターカードは、コストパフォーマンス重視の方にとって最適な選択肢です。維持費をかけずに効率的にポイントを貯められるため、クレジットカード初心者から上級者まで幅広くおすすめできます。

以下では、年会費無料かつ高還元率を実現するマスターカードを、還元率の特徴別に詳しくご紹介します。それぞれのカードには異なる強みがあるため、ライフスタイルに合わせて最適な一枚を選択してください。

還元率だけでなく、特約店の利用状況も考慮するべきです。

カードの選び方は、還元率だけじゃなくて、特典内容も大事なのよね。

最高峰の基本還元率:リクルートカード(1.2%)

リクルートカードは、年会費永年無料でありながら基本還元率1.2%という高水準の還元率を誇ります(2025年10月時点、当社調べ)。どこで使っても1.2%還元という安定性は、他のカードでは実現困難な大きなメリットです。

リクルートホールディングス IR情報によると、リクルートカードの会員数は堅調に増加しており、その人気の高さが伺えます。特に、ポイントサイトやキャッシュレス決済の普及により、高還元率カードへの関心が高まる中で注目を集めています。

さらに、貯まったリクルートポイントはPontaポイントやdポイントへ等価交換できるため、使い道に困ることもありません。ローソンでのお試し引換券やauPAYマーケットでの利用など、実用的な活用方法も豊富です。

リクルートカード

充実の旅行保険とショッピング保険も付帯。

じゃらん、ホットペッパーなどでさらにお得に。

・18歳以上の高校生を除く学生

家族カード:無料

ETCカード:無料

※Visa、Mastercardは発行手数料1,100円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:年間200万円

JCB:nanaco、モバイルSuica

JCBモバ即は即日発行、1週間程度でカードが到着

- リクルートのネットサービスの利用で最大3.2%ポイント還元

参考記事:リクルートカードの口コミ・評判

リクルートカードの還元率は高いですが、利用限度額や他の特典も確認するべきです。

還元率だけでなく、利用シーンに合わせたカード選びが大切なのよ。

オールラウンド型:楽天カード(1.0%+α)

楽天カードは基本還元率1.0%ながら、楽天経済圏での利用で真価を発揮します。楽天市場ではポイント還元率アップが可能です。

楽天カードの最大の魅力は、ポイント獲得と利用の両面での利便性にあります。楽天ポイントは街の加盟店、楽天Pay、楽天証券での投資など、現金同様の幅広い用途で利用できます。

特に楽天証券との連携により、貯まったポイントで投資信託を購入できる点は画期的です。単なるショッピングポイントを超えた資産形成ツールとしての活用が可能になります。

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

【楽天カード株式会社 会社情報】

・発行会社: 楽天カード株式会社

・所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

・電話番号: 03-6740-6740

・公式サイト: https://www.rakuten-card.co.jp/

【楽天カードについて】

・申込資格: 高校生を除く18歳以上の方

・ゴールド・プレミアムカード: 20歳以上で安定収入のある方

※詳細な申込資格は公式サイトでご確認ください

楽天経済圏のサービスをフル活用することで、還元率を最大化できます。

ポイントの使い道も考えて、無駄遣いしないように気を付けてね。

dポイント経済圏:dカード(1.0%)

dカードは基本還元率1.0%に加えて、dポイント特約店での高還元が魅力です。スターバックスで3.0%、マクドナルドで2.0%など、日常利用頻度の高い店舗で高還元を受けられます。

ドコモユーザー以外でも利用できる点が大きなメリットで、dポイント加盟店でのポイント二重取りも可能です。ローソン、ファミリーマート、マツモトキヨシなど、全国の加盟店でdカード決済ポイントと提示ポイントの両方を獲得できます。

dカード!

dカード特約店で最大7%還元、d払いとの併用でさらにお得。

d払いの支払い方法をdカードに設定&利用でポイント還元率アップ!

・個人名義であること

・満18歳以上の方(高校生を除く)

※卒業年度の3月31日までは申込不可

家族カード:初年度無料、次年度以降500円(2枚まで)

ETCカード:初年度無料、2年目以降550円(税込)

※ETCカードは年1回以上の利用で翌年度無料

海外旅行保険:29歳以下の方のみ 最大2,000万円

ショッピング保険:年間100万円

カード発送は1週間から3週間ほど

- dカード特約店で利用すると最大7%ポイント還元

- d払いの支払い方法をdカードに設定&利用でポイント還元率アップ

- 電子マネー「iD」搭載

マスターカードのポイント確認方法と管理術

マスターカードで貯まったポイントを効率的に管理することは、還元率を最大化するために欠かせません。ポイントの有効期限や交換レート、使用可能な場面を把握することで、ポイントを無駄にすることなく最大限活用できます。

多くのマスターカードユーザーが見落としがちなのが、ポイントの定期的な確認と計画的な使用です。以下では、主要なマスターカードのポイント確認方法と効率的な管理テクニックをご紹介します。

dポイントの利用範囲を広げるために、加盟店のリストを定期的に確認することをおすすめします。

高還元率だけでなく、ポイントの有効期限にも注意が必要ね。

カード別ポイント確認方法

各マスターカードのポイント確認方法は、発行会社によって異なります。スマートフォンアプリやWebサイトから簡単に確認できるものがほとんどですが、詳細な操作方法を把握しておくことで、よりスムーズにポイント管理ができます。

楽天カードの場合、楽天PointClubアプリまたは楽天e-NAVIから確認できます。リアルタイムでポイント残高が更新され、獲得履歴や有効期限も一目で確認可能です。期間限定ポイントの残高も別途表示されるため、優先的に使用すべきポイントがわかりやすくなっています。

dカードでは、dカードアプリまたはdポイントクラブサイトからポイント残高を確認できます。dポイントは基本的に有効期限が長く設定されていますが、キャンペーンで獲得したボーナスポイントには短い有効期限が設定される場合があるため注意が必要です。

発行会社の特典やキャンペーンを定期的にチェックしましょう。特に期限付きのポイントに注意が必要です。

ポイントの確認方法だけでなく、失効日も把握しておくと安心ね。

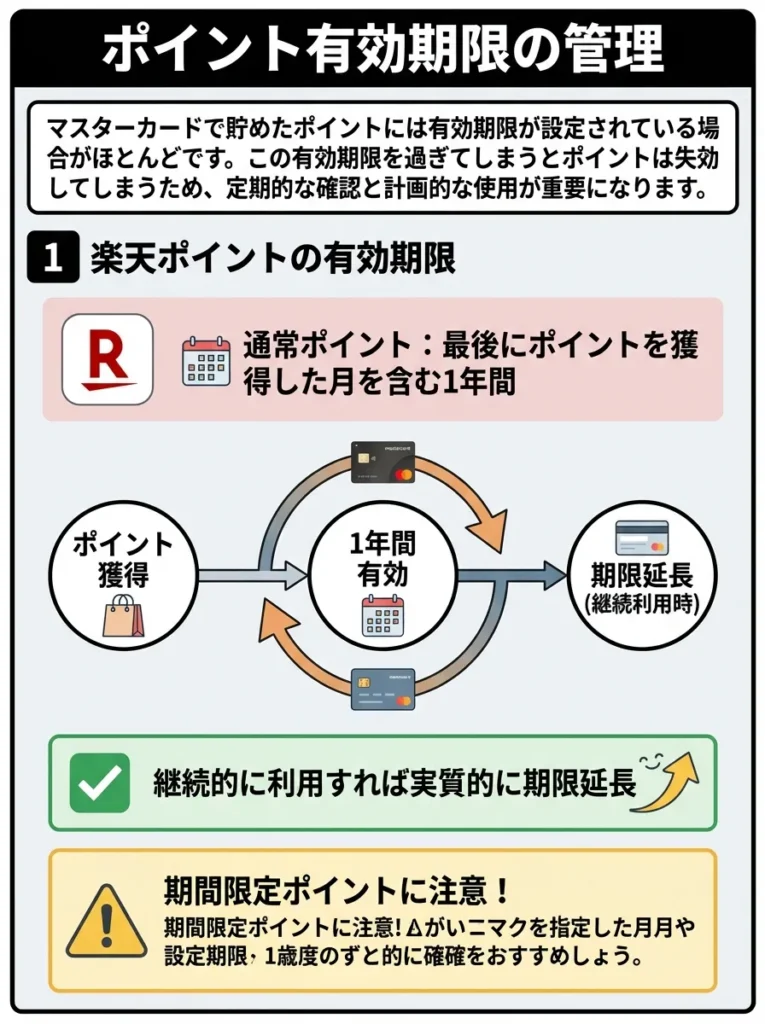

ポイント有効期限の管理

マスターカードで貯めたポイントには有効期限が設定されている場合がほとんどです。この有効期限を過ぎてしまうとポイントは失効してしまうため、定期的な確認と計画的な使用が重要になります。

楽天ポイントの通常ポイントは、最後にポイントを獲得した月を含む1年間が有効期限となります(2025年10月時点)。

継続的に楽天カードを利用していれば実質的に期限が延長され続けるため、失効のリスクは低いといえます。ただし、キャンペーンで獲得した期間限定ポイントは通常45日程度の短い期限が設定されているため注意が必要です。

リクルートポイントは最後にポイントを獲得・利用した日から12ヶ月後の月末が有効期限となります。年に1回以上カードを利用すれば期限が延長されるため、メインカードとして使用していれば失効の心配はほぼありません。

※ポイントの有効期限は変更される場合があります。最新情報は楽天カード公式サイトでご確認ください。

ポイントの有効期限をカレンダーに記入し、定期的にリマインダーを設定しましょう。

ポイントの有効期限だけでなく、獲得のタイミングも見逃さないように気をつけてね。

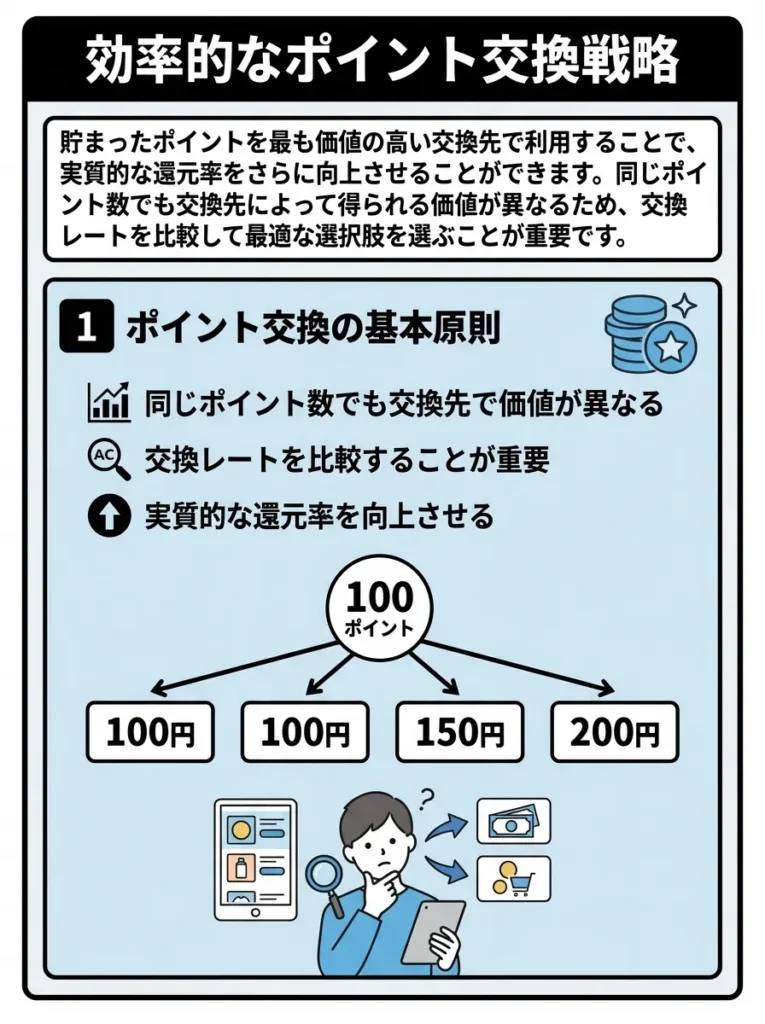

効率的なポイント交換戦略

貯まったポイントを最も価値の高い交換先で利用することで、実質的な還元率をさらに向上させることができます。同じポイント数でも交換先によって得られる価値が異なるため、交換レートを比較して最適な選択肢を選ぶことが重要です。

dポイントの場合、基本的に1ポイント=1円での利用が可能ですが、ローソンのお試し引換券では1ポイント=1.5〜2円相当の商品と交換できる場合があります。コンビニスイーツや新商品を定価の半額程度で購入できるため、非常にお得な活用方法といえるでしょう。

楽天ポイントも、楽天証券での投資信託購入に利用すると、実質的に1ポイント=1円以上の価値を生み出す可能性があります。投資にはリスクが伴いますが、長期的な視点で資産形成を考える方には魅力的な選択肢となります。

マスターカードのメリットを最大化する使い方

マスターカードの還元率や特典を最大限活用するためには、基本的な使い方を理解するだけでなく、戦略的な利用方法を身につけることが重要です。単純にカードで支払うだけでは得られない、上級者向けのテクニックをご紹介します。

これらのテクニックを活用することで、年間数万円レベルでの節約効果を実現することも可能です。すでにマスターカードを利用している方も、これから作成を検討している方も、ぜひ参考にしてください。

ポイント交換は、期限切れや条件を事前に確認してから行いましょう。

交換先の価値だけでなく、自分のニーズに合った使い方も考えてね。

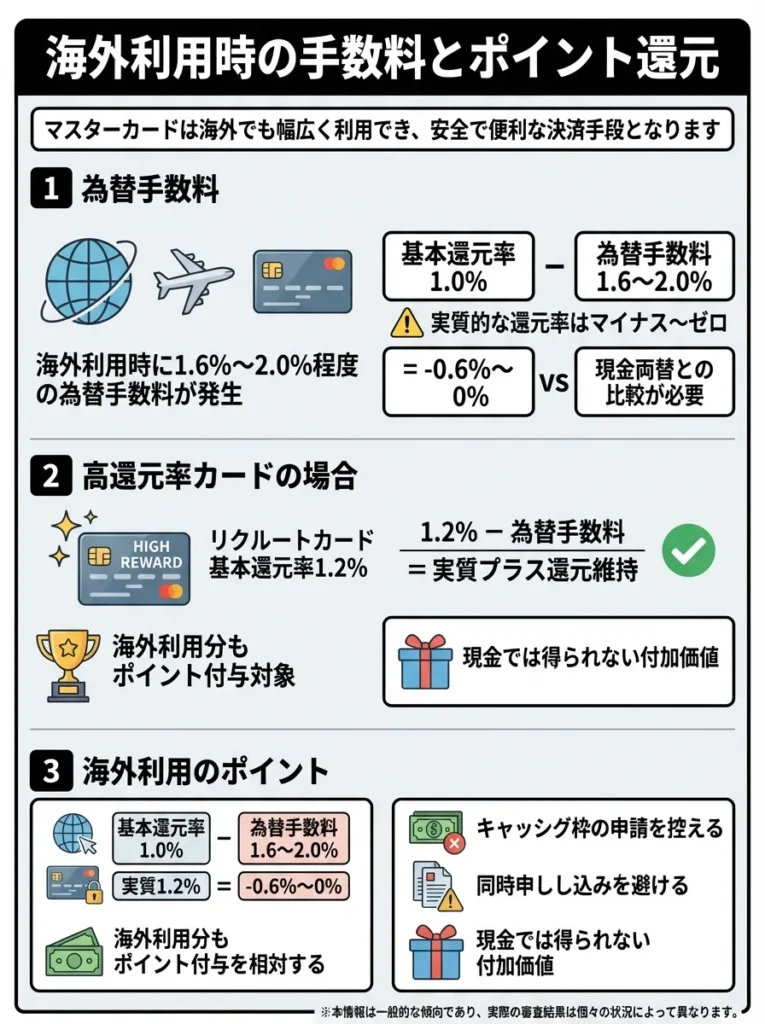

海外利用時の手数料とポイント還元

マスターカードは海外でも幅広く利用でき、海外旅行や出張の際には現金よりも安全で便利な決済手段となります。ただし、海外利用時には為替手数料が発生するため、この手数料を考慮した上でのポイント還元率を把握することが重要です。

一般的なマスターカードでは、海外利用時に1.6%〜2.0%程度の為替手数料が発生します。基本還元率1.0%のカードでも、実質的な還元率は為替手数料を差し引いて-0.6%〜0%となるため、現金両替との比較が必要になります。

ただし、リクルートカードのように基本還元率1.2%のカードなら、為替手数料を差し引いても実質的にプラスの還元を維持できる場合があります。さらに、海外利用分もポイント付与対象となるため、現金では得られない付加価値を享受できます。

為替手数料が高い場合、海外利用時は別のカードを検討するのが賢明です。

利用するカードの特典や保険内容も見逃さないでね。

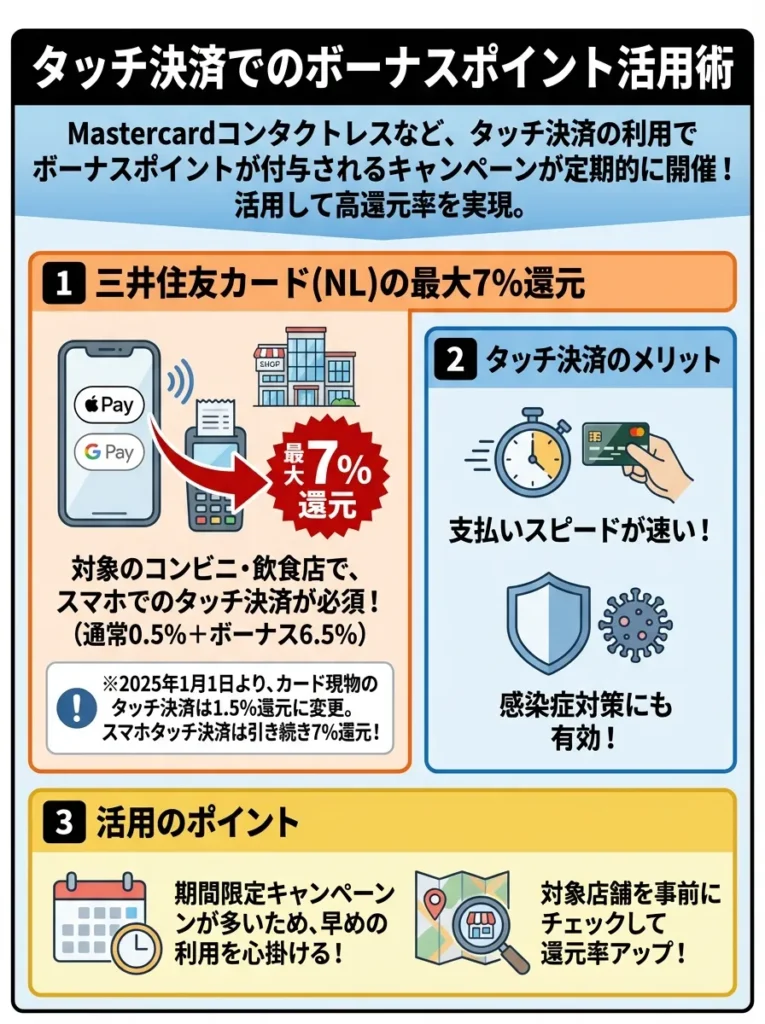

タッチ決済でのボーナスポイント

多くのマスターカードでは、タッチ決済(Mastercardコンタクトレス)の利用でボーナスポイントが付与されるキャンペーンが定期的に開催されています。これらのキャンペーンを活用することで、通常よりも高い還元率を実現できます。

三井住友カード(NL)では、対象のコンビニ・飲食店でのタッチ決済で最大7%還元(通常の0.5%に加えて+6.5%)を受けられます。この高還元を受けるためには、スマートフォンでのタッチ決済が必須条件となっているため、Apple PayやGoogle Payの設定が重要になります。

タッチ決済は支払いスピードも速く、感染症対策の観点からも注目されています。高還元率と利便性を両立できる決済方法として、積極的に活用することをおすすめします。

※三井住友カード(NL)は2025年1月1日よりカード現物のタッチ決済は1.5%還元に変更

※三井住友カード(NL)はスマホタッチ決済は引き続き7%還元

タッチ決済のボーナスポイントは期間限定が多いため、早めの利用を心掛けるべきです。

還元率を高めるためには、対象店舗を事前にチェックすることが大切なのよ。

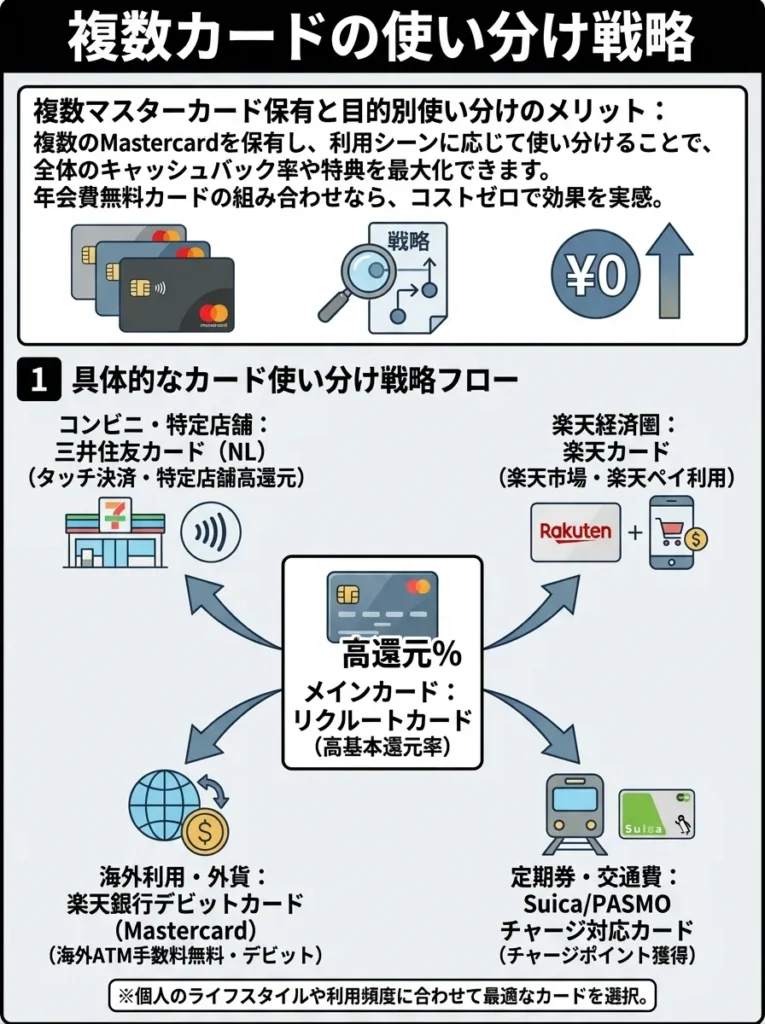

複数カードの使い分け戦略

マスターカードを複数枚保有し、用途に応じて使い分けることで、全体的な還元率を最大化することができます。年会費無料カードなら維持費を気にする必要がないため、この戦略は特に有効です。

例えば、基本還元率の高いリクルートカードをメインカードとし、コンビニ利用時は三井住友カード(NL)、楽天市場では楽天カード、Amazon利用時はAmazon Mastercardクラシックを使用するといった具合です。

この使い分け戦略を実行する際は、各カードの年会費維持条件や特典内容を正確に把握することが重要です。また、ポイント管理が複雑になるため、定期的な確認と整理も欠かせません。

マスターカードの還元率に関するよくある質問

マスターカードの還元率について、多くのユーザーが疑問に感じる点をQ&A形式でまとめました。カード選びや利用時の参考にしてください。

カードの特典は変更されることがあるため、定期的に確認してください。

利用目的に応じて、カードの特典が変わることもあるから、見直しが大事よ。

マスターカードのポイントがつかない場合の原因は?

マスターカードを利用してもポイントが付与されない場合、いくつかの原因が考えられます。最も一般的な原因は、ポイント対象外の加盟店や商品・サービスを利用した場合です。

金券類(商品券、ギフトカード、プリペイドカード)の購入、公共料金や税金の支払い、キャッシング利用分などは、多くのカードでポイント付与対象外となっています。また、一部のカードでは電子マネーチャージもポイント対象外の場合があります。

楽天カードの場合、公共料金の支払いでは通常の1.0%還元から0.2%還元に下がります。楽天カード公式サイトでは、対象外取引について詳しく説明されているため、事前に確認することをおすすめします。

ポイントが付与されない理由を事前に確認しておくことが重要です。

利用するお店やサービスの特性を知ることが大切なのよ。

還元率の高いマスターカードの審査は厳しい?

還元率の高さと審査の厳しさに直接的な関係はありません。審査基準は主に申込者の年収、勤務状況、信用情報などによって決まり、カードの還元率はそれほど大きな要素ではないのが実情です。

むしろ、年会費無料で高還元率のカード(リクルートカード、楽天カード、dカードなど)は、比較的審査に通りやすい傾向があります。これらのカードは幅広い顧客層を対象としており、審査基準も標準的に設定されています。

一方で、年会費の高いプレミアムカードの方が審査は厳しくなりがちです。これは還元率というよりも、付帯サービスや利用限度額の違いによるものです。

カードの還元率を重視するあまり、利用条件や制限を見逃さないようにしましょう。

高還元率のカードでも、付帯サービスが自分に合っているか確認することが大切よ。

マスターカードとVisaの還元率に差はある?

同じカード発行会社が提供するマスターカードとVisaでは、基本的に還元率に差はありません。国際ブランドの違いよりも、カード発行会社やカードのグレードによる差の方がはるかに大きいのが実情です。

例えば、三井住友カード(NL)のマスターカード版とVisa版では、還元率やサービス内容に一切差がありません。楽天カードでも同様で、選択した国際ブランドによる還元率の違いは存在しません。

ただし、一部の特約店やキャンペーンでは国際ブランド別に条件が設定される場合があります。また、マスターカード独自の優待プログラム「Taste of Premium」やVisa独自の「Visa優待」など、ブランド固有の特典には違いがあります。

まとめ:あなたに最適な高還元率マスターカードの選び方

マスターカードの還元率を最大化するためには、単純に数字だけを比較するのではなく、自分のライフスタイルと利用パターンに合ったカードを選択することが最も重要です。

基本還元率1.2%のリクルートカードは万能型として優秀ですが、楽天経済圏のヘビーユーザーなら楽天カードの方がトータルでお得になります。コンビニ利用が多い方には三井住友カード(NL)、ドコモユーザーにはdカードが最適解となるでしょう。

還元率以外にも、ポイントの使いやすさ、有効期限、付帯サービス、年会費などを総合的に判断することで、真にお得なマスターカードを見つけることができます。

- 基本還元率だけでなく、よく利用する店舗での優遇も確認

- ポイントの使いやすさと有効期限を考慮

- 年会費とのバランスを総合的に判断

- 複数カードの使い分けでさらなる還元率向上を図る

2026年の最新情報を基に、あなたにとって最適な高還元率マスターカードを選択し、効率的にポイントを貯めて日々の生活をより豊かにしていきましょう。

国際ブランドの優待プログラムを事前に確認することが大切です。

還元率だけでなく、特典やサービスの内容も見逃さないでね。

【重要なお知らせ】

・本記事の情報は2026年2月時点のものです

・クレジットカードの還元率、特典、サービス内容は予告なく変更される場合があります

・最新の情報は必ず各カード会社の公式サイトでご確認ください

・カードの選択は個人の利用状況により最適なものが異なります

・本記事は情報提供を目的としており、特定のカードの契約を推奨するものではありません

・クレジットカードのご利用は計画的に行ってください

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております