・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

JCB CARD Wの評判について調べていると「ポイント還元率が高い」「年会費無料でお得」といった好意的な意見がある一方で、「還元率が嘘」「使えない店が多い」「39歳以下しか申し込めない」といったネガティブな口コミも目にします。

実際のところ、JCB CARD Wは本当にお得なクレジットカードなのでしょうか。それとも、デメリットばかりで使いづらいカードなのでしょうか。

この記事では、JCB CARD Wの利用者200人の本音の評判と口コミを徹底調査し、メリットとデメリットを包み隠さずお伝えします。

39歳以下という年齢制限の理由や、還元率の仕組み、実際の使い勝手まで詳しく解説しますので、申し込みを検討している方はぜひ参考にしてください。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

JCB CARD Wの基本スペック

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

まず、JCB CARD Wの基本的なカード情報を確認しておきましょう。評判を正しく理解するためには、カードの正確なスペックを把握することが重要です。

以下の表は、JCB CARD Wの主要な基本情報をまとめたものです。年会費や還元率、申込条件など、カード選びで重要なポイントを一覧できるようにしています。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込対象年齢 | 18歳以上39歳以下 |

| 基本ポイント還元率 | 1.0% |

| ポイント名 | Oki Dokiポイント |

| ポイント付与 | 1,000円ごとに2ポイント |

| 国際ブランド | JCB |

| 家族カード | 無料 |

| ETCカード | 無料 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| ショッピング保険 | 最高100万円(海外のみ) |

| 発行スピード | 最短5分(モバイル即時入会) |

上記のスペック表からわかるように、JCB CARD Wは年会費永年無料でありながら、基本還元率1.0%という高水準のポイント還元を実現しています。

特に注目すべきは、39歳以下という年齢制限があるものの、一度入会すれば40歳以降も年会費無料のまま継続利用できる点です。この年齢制限については後ほど詳しく解説します。

JCB CARD Wの評判を利用者200人の口コミから徹底調査

JCB CARD Wが本当におすすめできるカードなのかを判断するため、実際の利用者200人の口コミを徹底的に調査しました。

良い評判だけでなく悪い評判も包み隠さずお伝えすることで、あなたに合ったカードかどうかを正しく判断できる情報を提供します。

高還元率は魅力ですが、利用可能店舗の確認を怠らないでください。

年齢制限があるため、長期的な利用を考えると別のカードも視野に入れましょう。

年会費が無料でも、特典の内容を詳細に確認することが大切です。

利用できる店舗の範囲も考慮しないと、せっかくのカードが無駄になっちゃうわね。

利用者の悪い評判から見えてきた5つの不満点

まずは、JCB CARD Wに対する悪い評判と口コミから見ていきましょう。ポジティブな情報だけでなく、ネガティブな意見も知っておくことで、後悔のないカード選びができます。

調査の結果、以下のような不満の声が多く寄せられていました。これらの口コミは、実際の利用者が感じた率直な意見ですので、申込前にしっかりと確認しておきましょう!

40歳以上は申し込みすらできない年齢差別だと感じた

40歳になる直前に慌てて申し込もうと思ったのですが、誕生日を迎えた後だったため申込できませんでした。なぜ39歳以下に限定するのか理解できません。年会費無料で還元率が高いのに、年齢だけで門前払いされるのは不公平だと思います。

この口コミからわかるように、年齢制限は多くの40代以上の方にとって大きな不満となっています。

ポイントの使い道が複雑でわかりにくい

Oki Dokiポイントというものが貯まるのですが、1ポイントが何円分なのかが交換先によって変わるため非常にわかりにくいです。Amazonで使うと1ポイント3.5円、JCBプレモカードだと5円になるなど、同じポイントなのに価値が違うのは混乱します。

ポイントの仕組みが複雑という声は、多くの利用者から寄せられていました。

JCBブランドは海外で使えない店が多すぎる

ヨーロッパ旅行に行った際、JCBカードが使えない店舗が予想以上に多くて困りました。VISAやMastercardなら使えるのにJCBだけ断られることが何度もあり、結局現金払いになってしまいました。海外旅行が多い人には正直おすすめできません。

海外での利用に関しては、JCBブランドの弱点が浮き彫りになっています。

還元率1%は嘘ではないが実質的には0.6%程度にしかならない

還元率1%と謳っていますが、Oki Dokiポイントをそのまま使うと1ポイント3円にしかならないため、実質還元率は0.6%です。1%の還元を受けるにはJCBプレモカードに交換する必要がありますが、それも使える店が限られています。誤解を招く表記だと思います。

ポイントの交換レートによって実質還元率が変動する点は、多くの方が不満に感じているポイントでした。

カスタマーサポートの対応が高圧的で不快だった

不正利用の疑いでカードが止まった際、コールセンターに電話したところ、対応が非常に高圧的で不快な思いをしました。質問にもまともに答えてもらえず、たらい回しにされました。年会費無料のカードだからといって、顧客対応が雑なのは問題だと思います。

サポート対応に関する不満の声も、複数の利用者から寄せられていました。

上記の悪い評判からわかるように、JCB CARD Wには確かにデメリットや改善すべき点が存在します。しかし、これらのデメリットを理解した上で使えば、十分に対策可能なものばかりです。

年齢制限はリスク管理の一環です。代替のカードを検討することも重要です。

年齢差別に対する不満は理解できますが、他の特典やサービスも比較して選ぶべきですね。

カードの特典だけでなく、利用条件も詳細に確認することが重要です。

評判を鵜呑みにせず、自分の利用スタイルに合うか考えることが大切よ。

利用者の良い評判から見えてきた7つの魅力

次に、JCB CARD Wに対する良い評判と口コミを見ていきましょう。悪い評判があるものの、実際には多くの利用者がJCB CARD Wに満足しているのも事実です。

調査の結果、以下のような高評価の声が数多く寄せられていました。これらの口コミから、JCB CARD Wの真の魅力が見えてきます。

年会費永年無料なのに高還元率で本当にお得

年会費無料のクレジットカードで還元率1%はかなり優秀だと思います。楽天カードと同じ還元率なのに、楽天経済圏に縛られないのが気に入っています。家族カードもETCカードも無料なので、コストをかけずにポイントを貯められるのが最高です。

年会費無料で高還元率という基本スペックに対する満足度は非常に高いことがわかります。

Amazonで2%還元は本当に助かる

Amazonでの買い物が多いのですが、JCB CARD Wを使うと常に2%還元されるので非常にお得です。Prime会員の年会費もポイントで賄えますし、日用品から家電まで何でもAmazonで買うので、ポイントがどんどん貯まります。Amazon利用者には最適なカードだと思います。

Amazon利用者からの評価は特に高く、この点を理由にカードを選んだという声が多数ありました。

セブンイレブンで2%還元が地味に嬉しい

近所にセブンイレブンがあるので、ちょっとした買い物で頻繁に利用します。毎回2%還元されるので、コンビニでの少額決済でもポイントがしっかり貯まるのが嬉しいです。ローソンやファミマより還元率が高いので、自然とセブンに行く機会が増えました。

コンビニでの利用に対する評価も高く、日常使いでのメリットを実感している方が多いようです。

スタバカードへのチャージで5.5%還元は驚異的

スターバックスをよく利用するのですが、スタバカードにJCB CARD Wからチャージすると5.5%還元されるのは本当にお得です。スタバでコーヒーを飲むだけでどんどんポイントが貯まるので、スタバ好きには絶対おすすめしたいカードです。

スターバックス利用者からは、圧倒的な高評価を得ていました。

最短5分でカード番号発行は本当に便利だった

急にネットショッピングで支払いが必要になった時、申し込んでからわずか5分でカード番号とセキュリティコードが発行されたので、すぐに使えて本当に助かりました。物理カードが届くまで待つ必要がないのは、今の時代に合っていると思います。

即時発行サービスに対する満足度も非常に高いことがわかりました。

公共料金の支払いでも1%還元は大きい

電気代、ガス代、水道代、携帯料金などの固定費をすべてJCB CARD Wで支払っています。多くのクレジットカードは公共料金の支払いだと還元率が下がりますが、このカードは変わらず1%還元なのでポイントがしっかり貯まります。年間で考えるとかなりの節約になっています。

公共料金支払いでも還元率が下がらない点は、多くの利用者が評価しているポイントでした。

ナンバーレスカードでセキュリティ面も安心

カード番号が券面に印字されていないナンバーレスタイプを選びました。店頭での支払い時にカード番号を盗み見される心配がないので、セキュリティ面で安心感があります。カード番号はアプリで確認できるので、不便さは全く感じません。

セキュリティを重視する方からの評価も高く、ナンバーレスデザインは好評でした。

上記の良い評判からわかるように、JCB CARD Wは年会費無料で高還元率、さらに特定の店舗では驚異的なポイント還元を実現しているカードです。特にAmazonやスターバックス、セブンイレブンをよく利用する方にとっては、非常にメリットの大きいカードと言えるでしょう。

評判から見えたJCB CARD Wの5つのデメリット

利用者の口コミを分析した結果、JCB CARD Wには主に5つのデメリットがあることがわかりました。

これらのデメリットは、カードを申し込む前に必ず確認しておくべき重要なポイントです。それぞれのデメリットについて、なぜそうなっているのか、どう対策すればよいのかを詳しく解説していきます。

還元率だけでなく、利用可能な特典も見極めましょう。

年会費無料でも、利用条件をしっかり確認することが重要です。

口コミは参考になりますが、実際の利用条件を確認することが大切です。

評判だけではなく、自分の利用スタイルに合うかも考えないとね。

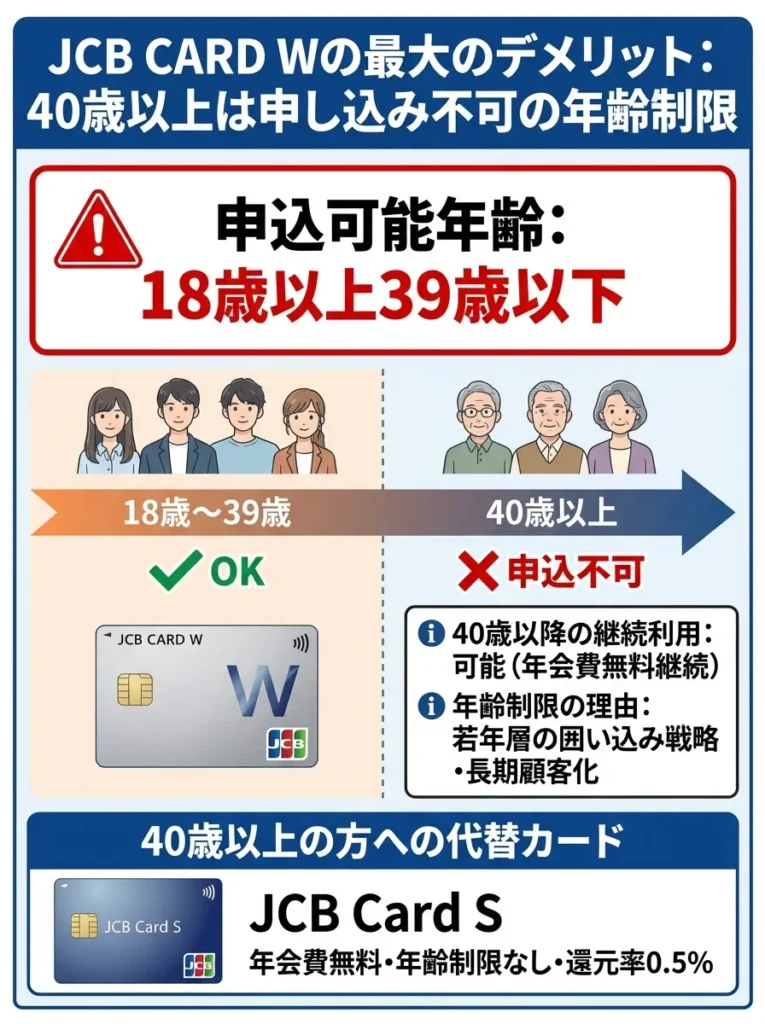

40歳以上は申し込みできない年齢制限がある

JCB CARD Wの最も大きなデメリットは、18歳以上39歳以下という厳格な年齢制限が設けられている点です。

40歳の誕生日を迎えてしまうと、どれだけ信用情報が良好でも申し込むことすらできません。この年齢制限は、多くの方が疑問に感じるポイントです。

以下の表は、年齢制限に関する詳細情報と、40歳以上の方におすすめの代替カードをまとめたものです。

| 項目 | 内容 |

|---|---|

| 申込可能年齢 | 18歳以上39歳以下 |

| 40歳以降の継続利用 | 可能(年会費無料のまま継続) |

| 年齢制限の理由 | 若年層の囲い込み戦略・長期顧客化 |

| 40歳以上の方への代替カード | JCB カード S(年会費無料・年齢制限なし) |

JCBがこのような年齢制限を設けている理由は、若年層を早期に囲い込み、長期的な顧客として育成するためです。

若いうちからJCBカードを使ってもらうことで、将来的にJCBゴールドやJCBプラチナといった上位カードへのアップグレードを狙っているのです。また、39歳までに入会すれば40歳以降も年会費無料のまま使い続けられるため、JCBにとっては長期的な顧客獲得につながります。

ただし、40歳以上の方でもJCBカードを持ちたい場合は、年齢制限のない「JCB カード S」がおすすめです。JCB カード Sは年会費無料で、クラブオフという優待サービスが付帯していますが、基本還元率は0.5%とJCB CARD Wの半分になる点には注意が必要です。

参考:JCBカードWの年齢制限はなぜある?39歳過ぎたらどうなる?

Oki Dokiポイントは交換先によって価値が変動する

JCB CARD Wで貯まるOki Dokiポイントは、交換先によってポイント価値が1ポイント3円から5円まで変動します。

この仕組みが非常にわかりにくく、実質的な還元率が変わってしまうため、多くの利用者が不満を感じているポイントです。

以下の表は、主なポイント交換先とそれぞれの交換レートをまとめたものです。どこでポイントを使うかによって、実質還元率が大きく変わることがわかります。

| 交換先 | 交換レート | 実質還元率 |

|---|---|---|

| JCBプレモカードへチャージ | 1ポイント=5円 | 1.0% |

| nanacoポイントへ交換 | 1ポイント=4.5ポイント(4.5円相当) | 0.9% |

| dポイントへ交換 | 1ポイント=4ポイント(4円相当) | 0.8% |

| Amazonで直接利用 | 1ポイント=3.5円 | 0.7% |

| 楽天ポイントへ交換 | 1ポイント=3ポイント(3円相当) | 0.6% |

| カード利用代金へ充当 | 1ポイント=3円 | 0.6% |

上記の表からわかるように、最もお得なのはJCBプレモカードへのチャージで、この場合のみ還元率1.0%を実現できます。

一方、カード利用代金への充当や楽天ポイントへの交換だと、実質還元率は0.6%まで下がってしまいます。つまり、「還元率1%」という表記は、ポイントの使い方を最適化した場合にのみ達成できる数値なのです。

この問題への対策としては、常にJCBプレモカードへチャージしてから使うことをおすすめします。JCBプレモカードは全国70万店以上で使えるプリペイドカードで、セブンイレブン、ファミリーマート、ローソンなどのコンビニや、多くの百貨店、ドラッグストアで利用可能です。

交換先の価値を常に比較し、最適な利用方法を選ぶことが重要です。

ポイントの有効期限にも注意し、早めの利用を心がけてください。

Oki Dokiポイントの交換先によって還元率が著しく変わるため、事前に計算して利用先を決めることが重要です。

交換先の価値をしっかり比較して、賢くポイントを使うことが大切ですわね。

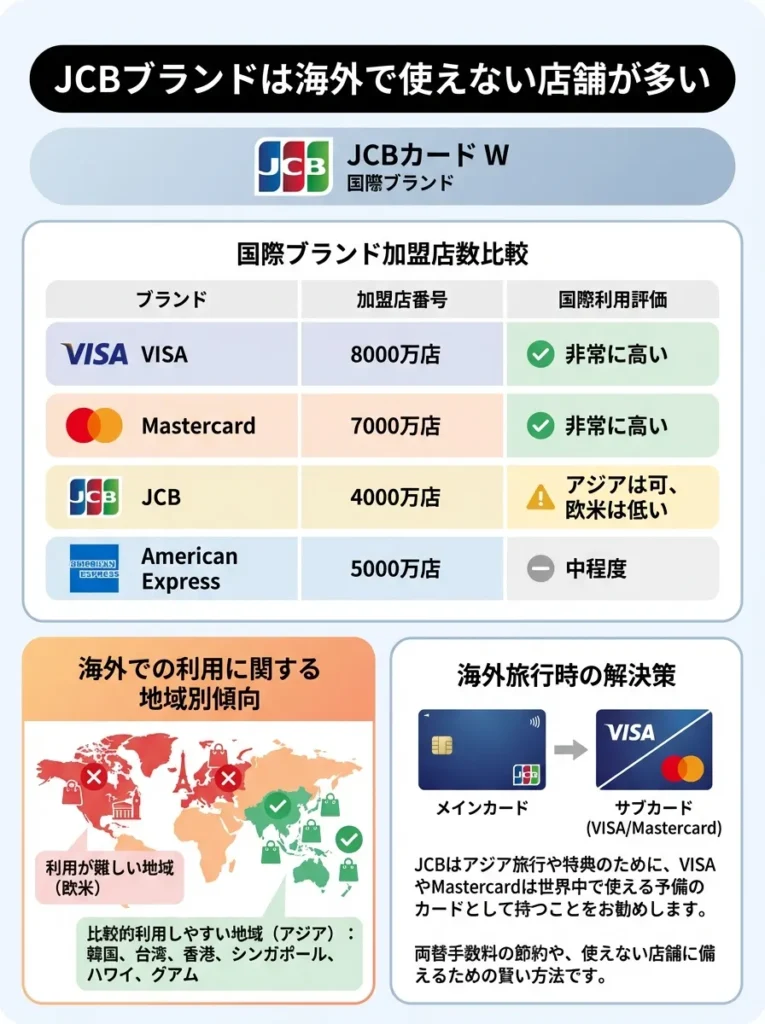

JCBブランドは海外で使えない店舗が多い

JCB CARD Wの国際ブランドはJCBのみで、VISAやMastercardを選ぶことができません。

JCBは日本発の国際ブランドであるため、国内では問題なく使えますが、海外では加盟店が少なく使えない店舗が多いという大きなデメリットがあります。

以下の表は、主要国際ブランドの加盟店数と海外での使いやすさを比較したものです。JCBの加盟店数が他ブランドと比べて圧倒的に少ないことがわかります。

| 国際ブランド | 世界の加盟店数 | 海外での使いやすさ |

|---|---|---|

| VISA | 約8,000万店 | 非常に高い |

| Mastercard | 約7,000万店 | 非常に高い |

| JCB | 約4,000万店 | アジアは可、欧米は低い |

| American Express | 約5,000万店 | 中程度 |

特にヨーロッパや北米では、JCBを取り扱っていない店舗が多く、旅行先で困ったという口コミが多数見られました。

ただし、アジア圏(特に韓国、台湾、香港、シンガポールなど)では比較的加盟店が多く、日本人観光客が多い地域では問題なく使えることが多いです。ハワイやグアムなど日本人に人気の観光地でも、JCB加盟店は増えています。

この問題への対策としては、海外旅行や出張が多い方は、JCB CARD Wをメインカードとして使いつつ、サブカードとしてVISAかMastercardブランドのクレジットカードを1枚持っておくことをおすすめします。

海外旅行時はVISAやMastercardも併用しましょう。JCBだけでは不安です。

JCBを利用する際は、事前に加盟店を調べておくことが重要です。計画的に使いましょう。

海外利用を考えるなら、VISAやMastercardの選択肢も検討すべきです。

旅行先の加盟店情報を事前に調べるのが大切よ、特にJCBは少ないからね。

ポイント付与が1,000円単位のため端数が切り捨てられる

JCB CARD Wのポイント付与は、月間利用額1,000円ごとに2ポイントという仕組みです。

この「1,000円ごと」というのが曲者で、999円以下の端数は切り捨てられてしまうため、少額決済が多い方にとってはポイントを取りこぼしやすいデメリットがあります。

以下の表は、ポイント付与の仕組みと具体例を示したものです。月間利用額がどのように計算されるかを理解することで、ポイントの取りこぼしを最小限に抑えることができます。

| 月間利用額 | 獲得ポイント | 切り捨て額 |

|---|---|---|

| 50,999円 | 100ポイント(500円相当) | 999円分 |

| 51,000円 | 102ポイント(510円相当) | 0円 |

| 99,500円 | 198ポイント(990円相当) | 500円分 |

| 100,000円 | 200ポイント(1,000円相当) | 0円 |

上記の表からわかるように、月間利用額が50,999円の場合、999円分のポイントが切り捨てられてしまいます。

ただし、重要なのは「月間利用額の合計」で計算されるという点です。1回の決済ごとに計算されるわけではないため、少額決済を何度も繰り返しても、月間合計が1,000円を超えればポイントは付与されます。

例えば、コンビニで300円、500円、200円の買い物を3回しても、月間合計は1,000円になるので2ポイント獲得できます。つまり、一般的に考えられているほど不利な仕組みではないのです。

むしろ、1回の決済ごとにポイント計算されるカード(例:100円で1ポイント)の場合、399円の買い物を3回すると3ポイント(300円×3回=900円分)しか獲得できませんが、JCB CARD Wなら月間合計1,197円として2ポイント(1,000円分)獲得できるため、むしろ有利になるケースもあります。

少額決済をまとめて行い、1,000円単位に調整することでポイント獲得を最大化できます。

月間の支出計画を立て、意識的に大きな買い物をすることがポイント取りこぼしを防ぎます。

少額決済を重ねる場合、ポイントを最大化するための利用額を意識しましょう。

月々の支出をまとめて1,000円以上にする工夫が大切なのよ。

優待店以外では還元率が上がらない

JCB CARD Wは基本還元率1.0%ですが、優待店以外では還元率が上がることはありません。

他社のクレジットカードには、年間利用額に応じて還元率がアップする「利用額ステージ制度」を導入しているものもありますが、JCB CARD Wにはそのような仕組みがないため、どれだけ使っても基本還元率は1.0%のままです。

以下の表は、JCB CARD WとJCB ORIGINAL SERIESパートナー優待店での還元率をまとめたものです。優待店を積極的に利用することで、ポイントを効率的に貯めることができます。

| 店舗カテゴリ | 代表的な優待店 | 還元率 |

|---|---|---|

| オンラインショッピング | Amazon | 2.0% |

| コンビニ | セブンイレブン | 2.0% |

| カフェ | スターバックス(カードチャージ) | 5.5% |

| ドラッグストア | ウエルシア、ツルハドラッグ | 1.5% |

| ガソリンスタンド | apollostation | 1.5% |

| 百貨店 | 高島屋 | 2.0% |

| 飲食店 | ドミノピザ | 1.5% |

| 通常加盟店 | 上記以外の店舗 | 1.0% |

上記の表からわかるように、優待店を上手に活用すれば高還元率を実現できますが、優待店以外では常に1.0%のままです。

この問題への対策としては、日常的によく利用する店舗が優待店に含まれているかを事前に確認しておくことが重要です。もし優待店をあまり利用しない生活スタイルの場合は、他のクレジットカードの方が合っている可能性もあります。

評判から見えたJCB CARD Wの7つのメリット

デメリットを確認したところで、次はJCB CARD Wのメリットを見ていきましょう。

実際の利用者の評判を分析した結果、JCB CARD Wには主に7つの大きなメリットがあることがわかりました。これらのメリットを活かせる方にとっては、非常にお得なクレジットカードと言えます。

優待店を利用しない場合、他のカードと比較して還元が低いことを忘れないでください。

同じ還元率でも、使い方次第でポイントの価値が変わる点を意識しましょう。

優待店を利用しない場合、他のカードへの切り替えも検討しましょう。

還元率が低い場合、特典やサービスも見逃さないでね。

年会費永年無料で維持コストがゼロ

JCB CARD Wの最大のメリットは、年会費が完全無料で維持コストが一切かからない点です。

初年度だけでなく永年無料なので、一度作れば40歳以降も含めてずっと無料で使い続けることができます。さらに、家族カードもETCカードも無料で発行できるため、家族全員でポイントを貯めることも可能です。

以下の表は、JCB CARD Wと他社の年会費無料カードを比較したものです。年会費無料カードの中でもJCB CARD Wの還元率が優れていることがわかります。

| カード名 | 年会費 | 基本還元率 | 家族カード年会費 | ETCカード年会費 |

|---|---|---|---|---|

JCB CARD W | 永年無料 | 1.0% | 無料 | 無料 |

楽天カード | 永年無料 | 1.0% | 無料 | 550円(条件付無料) |

三井住友カード(NL).jpg) | 永年無料 | 0.5% | 無料 | 初年度無料、翌年以降550円(条件付無料) |

リクルートカード | 永年無料 | 1.2% | 無料 | JCB:無料、VISA/Mastercard:1,100円 |

年会費無料で高還元率のカードは他にもありますが、JCB CARD Wは家族カードとETCカードも完全無料という点で優れています。

特に、楽天カードのETCカードは条件を満たさないと年会費がかかりますが、JCB CARD Wは無条件で無料なので、高速道路をよく利用する方にとってもメリットが大きいです。

年会費が無料でも、利用条件や還元率をしっかり確認しましょう。

家族カードの利用でポイントが貯まりやすいですが、管理を怠らないことが重要です。

年会費無料でも、特典内容や利用条件をしっかり確認しましょう。

家族カードの利用状況を把握して、無駄なくポイントを貯めるのが大事よ。

基本還元率1.0%で普段使いでもポイントが貯まりやすい

JCB CARD Wの基本還元率は1.0%で、どこで使っても1,000円につき2ポイント(10円相当)のOki Dokiポイントが貯まります。

この還元率は、年会費無料カードの中ではトップクラスの水準です。優待店を利用しなくても常に1.0%還元が受けられるため、普段使いのメインカードとして非常に優秀です。

以下の表は、月間利用額別のポイント獲得シミュレーションです。普段使いでどれくらいのポイントが貯まるかをイメージしやすくするために作成しました。

| 月間利用額 | 年間利用額 | 年間獲得ポイント | 年間獲得金額相当(JCBプレモ交換時) |

|---|---|---|---|

| 30,000円 | 360,000円 | 720ポイント | 3,600円 |

| 50,000円 | 600,000円 | 1,200ポイント | 6,000円 |

| 100,000円 | 1,200,000円 | 2,400ポイント | 12,000円 |

| 150,000円 | 1,800,000円 | 3,600ポイント | 18,000円 |

上記の表からわかるように、月5万円の利用で年間6,000円相当のポイントが貯まります。

公共料金、携帯料金、日用品、食費などの固定費をすべてJCB CARD Wで支払えば、知らず知らずのうちにポイントが貯まっていきます。年会費無料なので、貯まったポイントは完全にお得分として享受できるのです。

還元率1.0%は魅力ですが、特典内容も確認すべきです。

普段使いカードは年会費だけでなく、利用条件にも注意が必要です。

基本還元率1.0%でも、特定の利用シーンでの還元率が高いカードと比較することが大切です。

ポイントの貯まりやすさだけでなく、月間利用額やライフスタイルに合った使い方を考えることが大事よ。

Amazonで常に2.0%還元は驚異的なお得さ

JCB CARD WをAmazonで利用すると、常に2.0%のポイント還元が受けられます。

Amazonは日用品から家電、書籍まで幅広い商品を取り扱っているため、多くの方が頻繁に利用しているはずです。Amazon利用者にとって、JCB CARD Wは最もお得なクレジットカードの一つと言えるでしょう。

以下の表は、Amazonでの年間購入額別のポイント還元額をシミュレーションしたものです。Amazon利用が多い方ほど、JCB CARD Wのメリットを享受できることがわかります。

| 年間Amazon利用額 | JCB CARD W還元額(2.0%) | 一般的なカード還元額(0.5%) | お得額の差 |

|---|---|---|---|

| 100,000円 | 2,000円 | 500円 | 1,500円 |

| 300,000円 | 6,000円 | 1,500円 | 4,500円 |

| 500,000円 | 10,000円 | 2,500円 | 7,500円 |

| 1,000,000円 | 20,000円 | 5,000円 | 15,000円 |

Amazonで年間30万円の買い物をする場合、JCB CARD Wなら6,000円相当のポイントが貯まりますが、還元率0.5%の一般的なカードだと1,500円にしかなりません。

その差は4,500円にもなります。Amazon Prime会員の年会費が5,900円(税込)なので、ポイント還元だけでほぼPrime会員費を賄えることになります。

また、Amazonでの買い物は「JCB ORIGINAL SERIESパートナー」への事前登録が必要ですが、一度登録すれば自動的に2.0%還元が適用されるため、手間はほとんどかかりません。

JCB CARD Wの利用は還元率だけでなく、他の特典も考慮してください。

ポイント還元は魅力ですが、年会費や利用条件にも注意が必要です。

還元率が高いですが、他の特典や利用条件も確認することが重要です。

還元率だけに目を向けず、利用限度額や年会費も考えて選ぶといいわよ。

スターバックスカードチャージで5.5%還元は破格

スターバックスをよく利用する方にとって、JCB CARD Wは最強のクレジットカードです。

スターバックスカード(プリペイドカード)へのオンライン入金またはオートチャージをJCB CARD Wで行うと、なんと5.5%ものポイント還元が受けられます。これは他のクレジットカードでは実現できない圧倒的な還元率です。

以下の表は、スターバックスでの年間利用額別のポイント還元シミュレーションです。スタバ好きの方がどれだけお得になるかが一目でわかります。

| 年間スタバ利用額 | JCB CARD W還元額(2.0%) | 一般的なカード還元額(0.5%) | お得額の差 |

|---|---|---|---|

| 50,000円 | 2,750円 | 250円 | 2,500円 |

| 100,000円 | 5,500円 | 500円 | 5,000円 |

| 150,000円 | 8,250円 | 750円 | 7,500円 |

| 200,000円 | 11,000円 | 1,000円 | 10,000円 |

週に2回、1回500円のコーヒーを飲む習慣がある方の場合、年間約52,000円の利用になります。

JCB CARD Wなら2,860円相当のポイントが貯まりますが、一般的なカードだと260円にしかなりません。その差は2,600円で、実質的にコーヒー約5杯分がタダになる計算です。

さらに、スターバックスの「Starbucks eGift」(オンラインギフト)の購入なら、ポイント還元率は10.5%にまで跳ね上がります。友人や家族へのプレゼントにスタバギフトを贈ることが多い方は、さらにお得にポイントを貯められます。

還元率は魅力ですが、年会費や他の特典も確認しましょう。

スターバックス以外での利用制限を理解することが重要です。

還元率に惑わされず、他の特典や年会費も考慮しましょう。

スタバ以外の利用シーンも考えて、カード選びを楽しんでね。

セブンイレブンで2.0%還元は日常使いに最適

コンビニの中でも特にセブンイレブンをよく利用する方にとって、JCB CARD Wは非常にお得なカードです。

セブンイレブンでの支払いに利用すると、常に2.0%のポイント還元が受けられます。コンビニは少額決済が多いため、高還元率のメリットを実感しにくいと思われがちですが、積み重ねると大きな差になります。

以下の表は、セブンイレブンでの利用頻度別のポイント還元シミュレーションです。毎日のちょっとした買い物でどれだけポイントが貯まるかがわかります。

| 利用頻度 | 1回あたり利用額 | 月間利用額 | 年間獲得ポイント | 年間還元額 |

|---|---|---|---|---|

| 毎日1回 | 500円 | 15,000円 | 360ポイント | 1,800円 |

| 週5回 | 700円 | 14,000円 | 336ポイント | 1,680円 |

| 週3回 | 1,000円 | 12,000円 | 288ポイント | 1,440円 |

| 週2回 | 1,500円 | 12,000円 | 288ポイント | 1,440円 |

通勤途中に毎日セブンイレブンで飲み物やお弁当を買う習慣がある方の場合、年間で1,800円相当のポイントが貯まります。

他のコンビニ(ファミリーマートやローソン)では1.0%還元なので、セブンイレブンを選ぶだけで2倍のポイントが貯まる計算です。近所にセブンイレブンがある方は、積極的に利用することをおすすめします。

還元率だけでなく、年会費や他の特典も確認しましょう。

少額決済の積み重ねが重要ですが、無駄遣いには注意が必要です。

セブンイレブン専用のクレジットカードだけでなく、他の利用シーンでも還元が高いカードも検討しましょう。

毎日の少額決済も積もれば大きなポイントになるから、こまめに使うことが大切なのよ。

公共料金支払いでも1.0%還元で無駄なくポイントが貯まる

多くのクレジットカードでは、公共料金や携帯料金などの固定費支払いで還元率が下がったり、ポイント付与対象外になったりすることがあります。

しかし、JCB CARD Wは公共料金支払いでも通常と同じ1.0%還元が受けられるため、固定費でも無駄なくポイントを貯めることができます。

以下の表は、一般的な世帯の月間固定費とそれによる年間ポイント獲得額のシミュレーションです。固定費をJCB CARD Wで支払うだけで、かなりのポイントが自動的に貯まることがわかります。

| 固定費の種類 | 月額(目安) | 年間支払額 | 年間獲得ポイント | 年間還元額 |

|---|---|---|---|---|

| 電気代 | 10,000円 | 120,000円 | 240ポイント | 1,200円 |

| ガス代 | 5,000円 | 60,000円 | 120ポイント | 600円 |

| 水道代 | 3,000円 | 36,000円 | 72ポイント | 360円 |

| 携帯料金 | 8,000円 | 96,000円 | 192ポイント | 960円 |

| インターネット代 | 5,000円 | 60,000円 | 120ポイント | 600円 |

| 合計 | 31,000円 | 372,000円 | 744ポイント | 3,720円 |

上記の例では、月31,000円の固定費をJCB CARD Wで支払うだけで、年間3,720円相当のポイントが自動的に貯まります。

固定費は毎月必ず発生する支出なので、クレジットカード払いに変更するだけで確実にポイントを獲得できます。銀行引き落としや現金払いにしていると、このポイント分を完全に損していることになります。

特に、楽天カードでは2023年6月から公共料金の還元率が0.2%に下がり、多くの利用者が不満を感じています。JCB CARD Wなら変わらず1.0%還元なので、公共料金支払い用のカードとして非常に優秀です。

公共料金支払いの際は、他の還元率が高いカードと比較し、最適な選択をしてください。

公共料金支払いの管理を徹底し、無駄なポイント失効に注意を払うことが重要です。

公共料金の支払い先によっては、還元率が異なる場合があるので注意が必要です。

固定費の支払いだけでなく、他の特典も見逃さないようにしたいわね。

最短5分でカード番号発行されすぐに使える

JCB CARD Wは、申し込みから最短5分でカード番号とセキュリティコードが発行される「モバイル即時入会サービス」に対応しています。

従来のクレジットカードでは、申し込みからカード到着まで1週間以上かかることが一般的でしたが、JCB CARD Wならアプリ上ですぐにカード情報を確認でき、オンラインショッピングやスマホ決済に即座に利用できます。

以下の表は、JCB CARD Wと他社カードの発行スピードを比較したものです。JCB CARD Wの発行スピードが業界トップクラスであることがわかります。

| カード名 | 最短発行時間 | 物理カード到着 | 即時利用可能な場所 |

|---|---|---|---|

| JCB CARD W | 5分 | 約1週間 | オンラインショッピング、スマホ決済 |

| 三井住友カード(NL) | 10秒 | 約1週間 | オンラインショッピング、スマホ決済 |

| 楽天カード | 即時発行なし | 約1週間 | カード到着後 |

エポスカード | 即日(店頭受取) | 即日または約1週間 | 店頭受取なら即日利用可 |

モバイル即時入会サービスを利用するには、以下の条件を満たす必要があります。

- 申し込み時間が9:00AM~8:00PMであること(この時間外の申し込みは翌日扱い)

- 顔写真付き本人確認書類があること(運転免許証、マイナンバーカード、在留カード)

- スマートフォンで申し込むこと

これらの条件を満たせば、申し込みから5分程度でカード番号が発行され、すぐにMyJCBアプリでカード情報を確認できます。急にネットショッピングで支払いが必要になった時や、キャンペーン期間中に急いでカードを作りたい時に非常に便利です。

物理カードは約1週間後に自宅に郵送されますが、それまでの間もスマホ決済(Apple PayやGoogle Pay)で店頭での買い物ができるため、実質的には即日から利用可能と言えます。

JCB CARD Wの評判を他社カードと徹底比較

ここまでJCB CARD Wのメリットとデメリットを詳しく解説してきましたが、「他のクレジットカードと比べて本当にお得なのか」が気になる方も多いでしょう。

そこで、JCB CARD Wと競合する人気クレジットカードを徹底比較し、どのカードが最もおすすめなのかを検証します。

即時発行の利便性に惑わされず、利用目的を明確にしましょう。

カード情報が即時利用可能でも、セキュリティ対策を忘れずに確認してください。

即時発行の利便性を過信せず、利用目的を明確にしましょう。

発行スピードだけでなく、利用条件もちゃんと確認してね。

年会費無料×高還元率カードとの比較

JCB CARD Wと同じく年会費無料で高還元率を謳うクレジットカードは複数存在します。

以下の表は、主要な年会費無料×高還元率カードの詳細比較です。それぞれのカードの特徴を理解することで、自分に最適な1枚を選ぶことができます。

| 比較項目 | JCB CARD W | 楽天カード | リクルートカード | dカード |

|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 申込年齢 | 18~39歳 | 18歳以上 | 18歳以上 | 18歳以上 |

| 基本還元率 | 1.0% | 1.0% | 1.2% | 1.0% |

| 国際ブランド | JCB | VISA、Mastercard、JCB、Amex | VISA、Mastercard、JCB | VISA、Mastercard |

| ポイント優待店 | Amazon、スタバ、セブン等 | 楽天市場、楽天トラベル等 | じゃらん、ポンパレモール等 | dポイント加盟店 |

| ETCカード年会費 | 無料 | 550円(条件付無料) | 無料(JCB)/1,100円(VISA/Master) | 初年度無料、翌年以降550円(条件付無料) |

| 公共料金還元率 | 1.0% | 0.2% | 1.2% | 1.0% |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) | なし(29歳以下は最高2,000万円) |

上記の比較表から、それぞれのカードの強みと弱みが見えてきます。

リクルートカードは基本還元率1.2%と最も高いですが、ポイントの使い道がリクルートグループ(じゃらん、ホットペッパーなど)に限られるため、汎用性はやや低めです。

楽天カードは楽天市場での買い物で圧倒的にお得ですが、公共料金の還元率が0.2%に下がった点がマイナスです。また、ETCカードが有料(年1回の利用で無料)なのもデメリットです。

dカードは基本還元率1.0%でバランスが良いですが、海外旅行保険が29歳以下にしか付帯しない点が弱点です。

JCB CARD Wは、Amazon、スターバックス、セブンイレブンなどの優待店が充実しており、公共料金でも1.0%還元、ETCカードも完全無料と、総合的なバランスが最も優れています。ただし、39歳以下という年齢制限と、JCBブランド限定という点は注意が必要です。

JCB CARD Wはこんな人におすすめ

ここまでの評判分析と他社比較から、JCB CARD Wが特におすすめできる人の特徴が明確になりました。

以下に該当する方には、JCB CARD Wは非常にコストパフォーマンスの高い選択肢となります。逆に、これらに該当しない方は、他のクレジットカードを検討した方が良いかもしれません。

JCB CARD Wがおすすめな人の特徴

以下のリストは、JCB CARD Wのメリットを最大限に活かせる人の特徴をまとめたものです。複数の項目に当てはまる方ほど、JCB CARD Wを作るメリットが大きくなります。

- 18歳以上39歳以下で年齢制限に該当する方

- Amazonでのネットショッピングを頻繁に利用する方

- スターバックスを週2回以上利用するコーヒー好きな方

- 近所にセブンイレブンがあり日常的に利用する方

- 公共料金や携帯料金などの固定費をクレジットカードで支払いたい方

- 年会費無料で維持コストをかけたくない方

- 高還元率のクレジットカードを探している方

- 海外旅行は年に1~2回程度、または主にアジア圏に行く方

- すぐにカードを使い始めたい方(最短5分発行)

- 初めてのクレジットカードを作る学生や新社会人の方

JCB CARD Wをおすすめできない人の特徴

一方で、以下のような方にはJCB CARD Wはあまりおすすめできません。別のクレジットカードを検討することをおすすめします。

- 40歳以上で新規申込ができない方(→JCB カード Sがおすすめ)

- 楽天市場での買い物が圧倒的に多い方(→楽天カードがおすすめ)

- 頻繁にヨーロッパや北米に海外出張・旅行に行く方(→VISAかMastercardブランドのカードがおすすめ)

- クレジットカード積立で投資信託を購入したい方(→現時点では対応していないため他カードを検討)

- ポイントの仕組みをシンプルにしたい方(→ポイント交換レートが複雑なため、キャッシュバック型カードがおすすめ)

- 空港ラウンジを無料で使いたい方(→ゴールドカード以上が必要)

- 年間利用額に応じて還元率を上げたい方(→ステージ制度のあるカードがおすすめ)

JCB CARD Wの申込から発行までの流れ

JCB CARD Wに申し込むことを決めた方のために、申込から実際に使えるようになるまでの具体的な手順を解説します。

最短5分でカード番号が発行される「モバイル即時入会」を利用する場合と、通常の申込方法では手順が異なるため、それぞれ詳しく説明します。

還元率だけでなく、特典の使い方を考慮することが重要です。

年会費無料でも、保険やサポート内容を確認すべきです。

還元率が高くても、利用条件をしっかり確認することが大切です。

年会費無料でも、特典内容やサービスを見逃さないでほしいのよ。

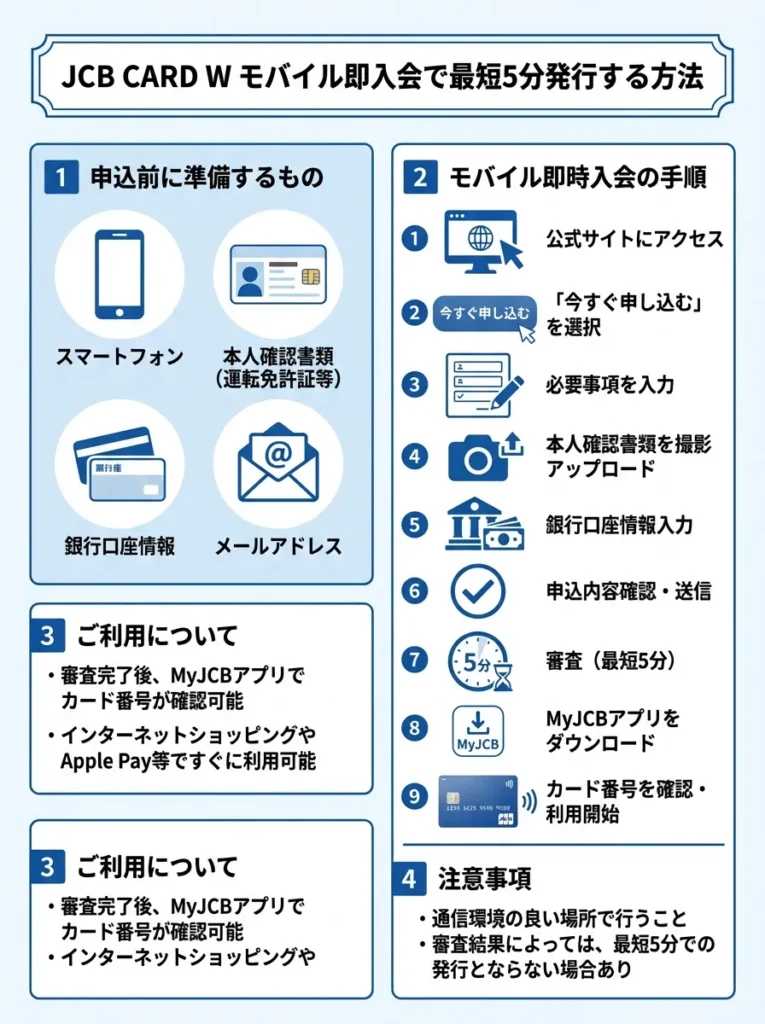

モバイル即時入会で最短5分発行する方法

最短5分でカード番号を取得し、すぐに使い始めたい方は「モバイル即時入会」を利用しましょう。

以下の手順で進めれば、申込から5分程度でカード情報を入手し、オンラインショッピングやスマホ決済に利用できるようになります。

申込前に準備するもの

スムーズに申込を完了させるために、以下の4点を事前に準備しておきましょう。

- 顔写真付き本人確認書類(運転免許証、マイナンバーカード、在留カードのいずれか)

- 引き落とし用の銀行口座情報(キャッシュカードまたは通帳)

- メールアドレス(連絡用)

- スマートフォン(申込はスマホから行う必要があります)

- JCB CARD Wの公式サイトにスマートフォンからアクセスします

- 「今すぐ申し込む」ボタンをタップし、「モバイル即時入会で申し込む」を選択します

- 必要事項(氏名、住所、勤務先、年収など)を入力します

- 本人確認書類をスマホで撮影してアップロードします(運転免許証等)

- 銀行口座情報を入力します(オンライン口座設定に対応している銀行が必要)

- 申込内容を確認し、送信します

- 審査が行われます(最短5分)

- 審査通過後、MyJCBアプリをダウンロードします

- アプリでカード番号、有効期限、セキュリティコードを確認します

- すぐにオンラインショッピングやApple Pay/Google Payに登録して利用開始できます

モバイル即時入会の受付時間は9:00AM~8:00PMです。この時間外に申し込んだ場合は翌日扱いになるため、注意してください。

また、オンライン口座設定に対応していない銀行を指定した場合は、モバイル即時入会ができず、通常の郵送手続きになります。主要な都市銀行やゆうちょ銀行、ネット銀行は対応していますが、一部の地方銀行は非対応の場合があります。

物理カード(プラスチックのカード本体)は、申込から約1週間後に自宅に郵送されます。郵送されたカードが届いたら、店頭でのカード決済やATMでのキャッシング機能などが使えるようになります。

申し込み後の信用情報が与える影響を理解しておきましょう。

カード利用の目的を明確にしないと、後悔することがあります。

本人確認書類の有効期限を確認することが重要です。

申し込みの際、情報の正確さが大切なのよ。間違いがないようにね。

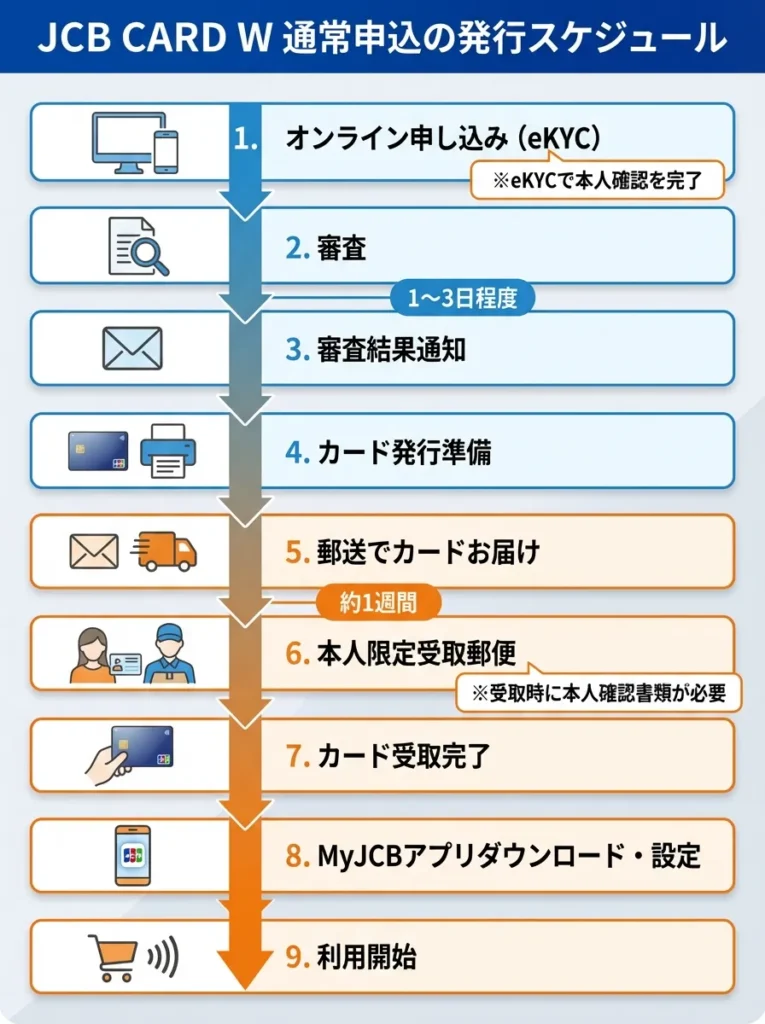

通常申込の場合の発行スケジュール

モバイル即時入会を利用しない場合、または利用条件を満たさない場合は、通常の申込方法になります。

通常申込の場合、カードが手元に届くまで約1週間かかりますが、手順自体は非常にシンプルです。

- JCB CARD Wの公式サイトにアクセスします(PCでもスマホでも可)

- 「今すぐ申し込む」ボタンをクリックします

- 必要事項を入力します

- 入会審査が行われます(通常1~3日程度)

- 審査通過の連絡がメールで届きます

- カード本体が自宅に郵送されます(簡易書留または本人限定受取郵便)

- カードを受け取り、同封の書類を確認します

- MyJCBアプリをダウンロードして登録します

- 利用開始できます

通常申込の場合、本人確認書類の提出は郵送で行う必要がある場合と、オンラインで完結する場合があります。最近はオンライン本人確認(eKYC)に対応しているため、スマホから運転免許証やマイナンバーカードを撮影して提出できます。

カードの受け取り時には、本人確認が必要です。配達員に本人確認書類を提示するか、本人限定受取郵便の場合は郵便局での受け取り時に本人確認書類が必要になります。

JCB CARD Wの評判に関するよくある質問

最後に、JCB CARD Wの評判を調べている方からよく寄せられる質問とその回答をまとめました。

申込前の疑問や不安を解消し、納得した上でカードを作るかどうかを判断してください。

JCB CARD Wの還元率が悪いという評判は本当ですか

JCB CARD Wの還元率が悪いという評判は、ポイントの使い方によって実質還元率が変動することから生まれた誤解です。

基本還元率は1.0%で間違いありませんが、Oki Dokiポイントの交換レートが交換先によって1ポイント3~5円と変動するため、「実質還元率0.6%にしかならない」と感じる人がいるのです。

最もお得な交換先であるJCBプレモカード(1ポイント=5円)にチャージすれば、還元率1.0%を実現できます。一方、カード利用代金への充当やAmazonでの直接利用だと1ポイント=33.5円になるため、実質還元率は0.60.7%程度まで下がります。

つまり、還元率が悪いというのは正確ではなく、「ポイントの使い方次第で還元率が変わる」というのが正しい理解です。JCBプレモカードへの交換を徹底すれば、年会費無料カードとしては十分に高還元率を維持できます。

還元率は利用シーンで大きく変わります。最適な交換先を常に意識しましょう。

ポイントの使い方が肝心です。自分に合った使い道を計画的に選んでください。

還元率の評価は使い方に依存しますので、交換先をしっかり選びましょう。

ポイントの使い方で差が出るから、計画的に使うことが大切なのよ。

39歳以下限定なのはなぜですか

JCB CARD Wが39歳以下限定としている理由は、若年層を早期に獲得し、長期的な顧客として育成する戦略です。

クレジットカード業界では、若いうちに自社のカードを使ってもらうことで、将来的に上位カード(ゴールドやプラチナ)へのアップグレードが期待できるため、若年層の獲得競争が激化しています。

JCBは年会費無料かつ高還元率というメリットを提供することで、18~39歳の若者を引きつけ、一度入会すれば40歳以降も継続して使ってもらえる仕組みを作っています。年齢制限を設けることで、ターゲットを絞り込み、効率的なマーケティングができるのです。

なお、40歳以上の方向けには「JCB カード S」という年齢制限のないカードが用意されています。ただし、JCB カード Sの基本還元率は0.5%とJCB CARD Wの半分になる点は注意が必要です。

参考:JCBカードWの年齢制限はなぜある?39歳過ぎたらどうなる?

若年層向けの特典が充実しているため、利用条件を見逃さないでください。

カード利用が将来の信用スコアに影響するため、計画的な使用を心がけてください。

若年層向けの特典内容をしっかり確認し、使えるメリットを把握しましょう。

年齢制限があるからこそ、特典内容を見逃さずにチェックすることが大事なのよ。

JCB CARD WとJCB CARD W plus Lの違いは何ですか

JCB CARD WとJCB CARD W plus Lの基本スペックはほぼ同じで、年会費、還元率、申込条件などに違いはありません。

最も大きな違いは、JCB CARD W plus Lには女性向けの特典やサービスが追加されている点です。具体的には以下のような特典があります。

- 女性疾病保険に月額290円~で加入できる(任意加入)

- お守リンダ(女性向け保険)の案内がある

- LINDAリーグ(優待サービス)が利用できる

- カードデザインが選べる(ピンクや花柄など3種類)

これらの特典に魅力を感じる女性の方であれば、JCB CARD W plus Lを選ぶメリットがあります。一方、これらの特典が不要な方や男性の方は、通常のJCB CARD Wで十分です。

基本的なカード機能やポイント還元率は全く同じなので、デザインと女性向け特典の有無だけで選んで問題ありません。

カード選びでは特典だけでなく、利用シーンを考慮しましょう。

女性向け特典は魅力ですが、実際の利用価値を見極めることが重要です。

女性向け特典が本当に必要か、自分のライフスタイルで考えるべきです。

特典の内容をよく見て、自分に合ったサービスを選ぶことが大切よ。

JCBカードWから他のJCBカードへアップグレードできますか

JCB CARD Wを一定期間利用し、利用実績を積むと、JCBゴールドやJCBプラチナへのアップグレード案内(インビテーション)が届くことがあります。

ただし、JCB CARD WからJCBゴールドへ直接切り替えることはできず、一度JCB CARD Wを解約してから新たにJCBゴールドに申し込む必要があります。

JCBゴールドへのアップグレードを検討する際は、以下の点に注意してください。

- JCBゴールドは年会費11,000円(税込)が必要

- ポイント還元率はJCB CARD Wより低い(0.5%)

- 空港ラウンジ無料利用、手厚い旅行保険などの特典が追加される

- JCB CARD Wを解約すると、新たに申し込んでも作れない(39歳以下限定のため)

つまり、一度JCB CARD Wを解約してJCBゴールドに切り替えると、再びJCB CARD Wに戻ることはできません。年会費無料で高還元率というJCB CARD Wのメリットを手放すことになるため、本当にゴールドカードが必要かどうかをよく検討してから決断することをおすすめします。

アップグレード時の年会費に見合う特典を確認してください。

解約後の信用情報に影響を与えるため、慎重に検討してください。

アップグレード後の特典内容を事前に比較検討しておくことが重要です。

年会費だけでなく、サービス内容もよく見て選ぶことが大切なのよ。

JCB CARD Wは海外で本当に使えないのですか

JCB CARD Wが海外で全く使えないというわけではありません。ただし、VISAやMastercardと比べると加盟店数が少ないため、使えない店舗が多いのは事実です。

特にヨーロッパや北米では、JCBを取り扱っていない店舗が多く、旅行中に困る可能性が高いです。一方、アジア圏(韓国、台湾、香港、タイ、シンガポールなど)や、日本人観光客が多いハワイ、グアムなどでは、JCB加盟店が比較的多く、問題なく使えることが多いです。

海外旅行や出張が多い方は、JCB CARD Wをメインカードとしつつ、VISAまたはMastercardブランドのクレジットカードをサブカードとして持っておくことを強くおすすめします。

また、JCBは海外での優待サービスが充実しており、世界60か所以上に「JCBプラザ」という日本語対応のサービス窓口があります。旅行中のトラブルや観光情報の問い合わせなど、日本語でサポートを受けられる点はメリットです。

JCBカードは利用可能でも、事前に加盟店情報を確認してください。

海外旅行では、複数のカードを持つことでリスクを分散させましょう。

海外旅行時は、JCB以外のカードも持参し、利用先を広げましょう。

JCBの使える国を事前に調べて、安心して旅行するのが大事よ。

学生でもJCB CARD Wは作れますか

18歳以上の学生であれば、JCB CARD Wに申し込むことができます(高校生は除く)。

学生の場合、安定した収入がなくても親の同意があれば審査に通る可能性があります。アルバイト収入がある場合は、その金額を年収欄に記入してください。アルバイトをしていない場合でも、親の扶養に入っていれば申込可能です。

学生がJCB CARD Wを持つメリットは非常に大きいです。

- 年会費無料なので維持費がかからない

- Amazon、スタバ、コンビニなど学生がよく使う店で高還元

- 39歳までという年齢制限があるため、学生のうちに作っておくのがベスト

- クレジットカードの利用実績(クレヒス)を早期に積める

特に、39歳以下という年齢制限があるため、学生のうちに作っておけば40歳以降も年会費無料のまま使い続けられます。社会人になってから作ろうとすると、忙しくて後回しになり、気づいたら40歳を超えていたということもあり得ます。

初めてのクレジットカードとして、JCB CARD Wは非常におすすめです。

まとめ:JCB CARD Wの評判は総合的に見て高評価

JCB CARD Wの評判を200人の口コミから徹底調査した結果、デメリットも確かに存在するものの、総合的には非常に評価の高いクレジットカードであることがわかりました。

- 年会費永年無料で維持コストゼロ

- 基本還元率1.0%で普段使いでもポイントが貯まりやすい

- Amazonで2.0%、スタバで5.5%、セブンで2.0%の高還元率

- 公共料金支払いでも1.0%還元

- 最短5分でカード番号発行

- 家族カード、ETCカードも無料

- 海外旅行保険付帯

- 40歳以上は申し込みできない

- Oki Dokiポイントは交換先によって価値が変動

- JCBブランドは海外で使えない店が多い

- ポイント付与が1,000円単位

- 優待店以外では還元率が上がらない

これらのメリットとデメリットを総合的に判断すると、18~39歳でAmazon、スターバックス、セブンイレブンをよく利用する方にとって、JCB CARD Wは最もおすすめできるクレジットカードの一つです。

特に、年会費無料で維持コストがかからないため、「とりあえず作っておく」という選択も十分にアリです。39歳以下という年齢制限があるため、後回しにすると申し込めなくなる可能性があります。

JCB CARD Wに興味を持った方は、今すぐ公式サイトから申し込むことをおすすめします。最短5分でカード番号が発行され、すぐにポイント還元の恩恵を受けられます。

クレジットカード利用の履歴は将来の信用に影響します。慎重に使いましょう。

親の同意が必要ですが、利用限度額を設定し、無理のない範囲で利用してください。

親の同意だけでなく、カード利用時の管理能力も重要です。

カード利用は計画的にね。借金にならないように注意が必要よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております