・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

ワーキングホリデー(ワーホリ)で海外に長期滞在する際、クレジットカードは現金以上に重要なアイテムとなる場合が多いです。

海外では日本以上にキャッシュレス決済が普及しており、クレジットカードがないと日常生活に大きな支障をきたす可能性があります。

特に欧米やオーストラリアなどのワーホリ人気国では、現金お断りの店舗も珍しくありません。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

ワーホリでクレジットカードが必要な理由

ワーホリでクレジットカードが必要な理由は単純な決済手段としてだけでなく、身分証明書的な役割、緊急時の資金調達手段、各種サービスの保証金(デポジット)として、そして何より海外旅行保険の付帯という多面的なメリットがあるからです。外務省の海外安全ホームページでも、海外長期滞在時のクレジットカード携帯が推奨されています。

さらに重要なのは、海外でクレジットカードを新規作成することは困難な場合が多いです。現地の銀行口座開設や信用履歴構築には時間がかかり、ワーホリの限られた期間内でクレジットカードを取得するのは現実的ではありません。そのため、出発前の日本での準備が必要となります。

カードの利用限度額を事前に確認し、海外での計画に役立てましょう。

為替手数料も意外と大きいから、事前にチェックしておくと備えになるわよ。

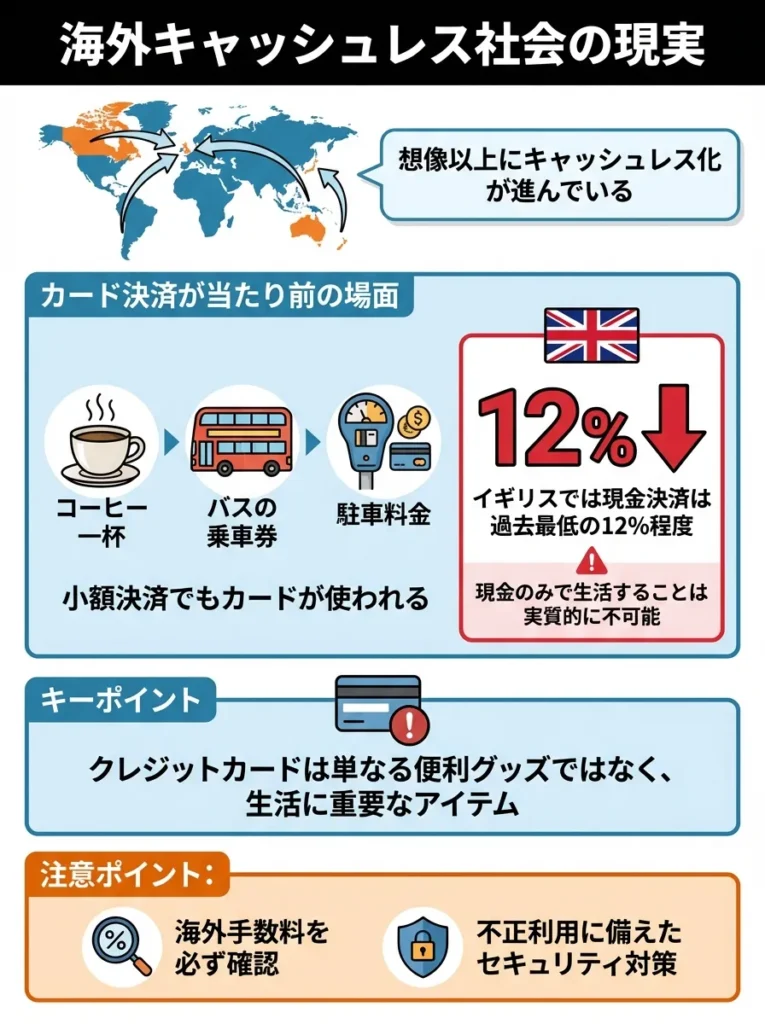

海外キャッシュレス社会の現実

現代の海外では、想像以上にキャッシュレス化が進んでいます。特にワーホリで人気の国々では、日常的な小額決済でもクレジットカードやデビットカードが当たり前に使用されています。コーヒー一杯、バスの乗車券、駐車料金まで、あらゆる場面でカード決済が求められる状況が一般的です。

イギリスでは現金決済は過去最低の12%程度となっており、現金のみで生活することは実質的に不可能な状況です。これらの統計は、ワーホリ参加者にとってクレジットカードが単なる便利グッズではなく、生活に重要なアイテムであることを明確に示しています。

利用するクレジットカードの海外手数料を必ず確認しましょう。

クレジットカードのセキュリティ機能も大切なポイントですわね。

ビザ申請時からクレジットカードが必要

多くのワーホリ協定国では、ビザ申請の段階からクレジットカードが必要となります。オーストラリアのワーホリビザ(サブクラス417)の申請料金は650オーストラリアドル、カナダのワーホリビザ(IEC)は338カナダドルとなっており、これらはクレジットカードでのオンライン決済が基本となっています。

現金や銀行振込での支払いは受け付けていない国がほとんどで、ビザ申請を進めるためにはクレジットカードでの決済が求められます。また、申請時にはクレジットカードの名義と申請者の名義が一致している必要があるため、家族のカードを借用することもできません。これらの事情から、ワーホリを検討している段階で、まずクレジットカードの取得を優先すべきです。

参考:オーストラリアのワーホリビザ申請完全ガイド!応募資格や費用、必要書類を要チェック!

ワーホリでクレジットカードを持つ8つのメリット

クレジットカードの利用限度額を事前に確認しておくことが重要です。

ビザ申請には時間がかかることもあるから、余裕を持って準備してね。

海外旅行保険の自動付帯による安心感

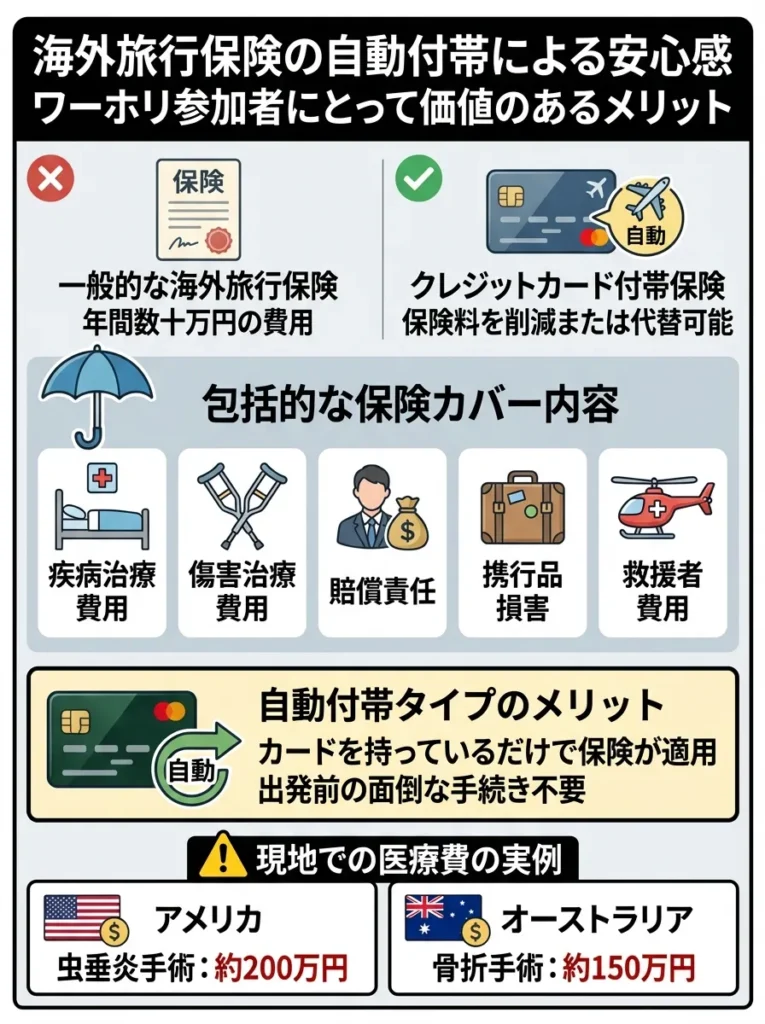

クレジットカード付帯の海外旅行保険は、ワーホリ参加者にとって価値のあるメリットの一つです。一般的な海外旅行保険は年間数十万円の費用がかかりますが、適切なクレジットカードを選択することで、これらの保険料を削減または代替することが可能です。

多くのクレジットカードには、疾病治療費用、傷害治療費用、賠償責任、携行品損害、救援者費用などが包括的にカバーされた海外旅行保険が付帯しています。特に自動付帯タイプのカードであれば、カードを持っているだけで保険が適用されるため、出発前の面倒な手続きも不要です。

ワーホリのような長期滞在の場合、現地での医療費は予想以上に高額になる可能性があります。アメリカでは盲腸の手術で300万円を超える請求を受けることもあり、オーストラリアでも救急車の利用だけで数万円の費用がかかります。クレジットカード付帯の海外旅行保険があることで、これらの予期せぬ出費から身を守ることができます。

保険の適用範囲を確認し、自分のニーズに合ったカードを選ぶことが大切です。

自動付帯でも、滞在期間や条件に注意が必要よ。しっかり確認してね。

海外キャッシングによる両替手数料の節約

海外キャッシング機能は、現地での現金調達において効率的かつ経済的な手段です。従来の両替所や銀行での外貨両替と比較して、海外キャッシングは有利なレートで外貨を入手できます。特に長期滞在のワーホリでは、この手数料の差が累積して大きな節約効果をもたらします。

以下の表は、10万円相当の外貨を取得する際の各種方法による手数料比較です。ワーホリで人気の国別に、一般的な調達方法との比較を示しています。

| 国・通貨 | 両替所 | 銀行両替 | 海外キャッシング | 節約効果 |

|---|---|---|---|---|

| オーストラリア(豪ドル) | 6,000円 | 4,500円 | 1,500円 | 3,000円~4,500円 |

| カナダ(加ドル) | 5,500円 | 4,000円 | 1,200円 | 2,800円~4,300円 |

| イギリス(英ポンド) | 7,000円 | 5,000円 | 1,800円 | 3,200円~5,200円 |

| ニュージーランド(NZドル) | 6,500円 | 4,800円 | 1,600円 | 2,900円~4,900円 |

この表から分かるように、海外キャッシングを活用することで、一回の現金調達でも数千円の節約が可能です。ワーホリ期間中に複数回の現金調達が必要になることを考慮すると、年間で数万円から十万円以上の節約効果を期待できます。

海外キャッシングを利用する際、事前にATM手数料を確認しておくことが重要です。

現地のATMの利用制限にも注意して、計画的にキャッシングすることが大切よ。

デポジット(保証金)対応による生活基盤の確保

対応による生活基盤の確保-765x1024.webp)

海外でのアパート契約、レンタカー利用、携帯電話契約、公共料金の契約など、あらゆる場面でデポジット(保証金)の支払いが求められます。これらのデポジットは現金では受け付けられないことが多く、クレジットカードによる決済が一般的です。

特に住居確保においては、クレジットカードがないことで選択肢が制限される可能性があります。オーストラリアやカナダでは、賃貸契約時に家賃の2~4週間分のボンド(保証金)をクレジットカードで支払うことが標準的です。現金での支払いを受け付ける物件は限られており、良い条件の住居を確保するためにはクレジットカードでの決済が求められます。

デポジットの支払い上限を確認しておくことが重要です。

クレジットカードの利用限度額に注意しておくと安心ね。

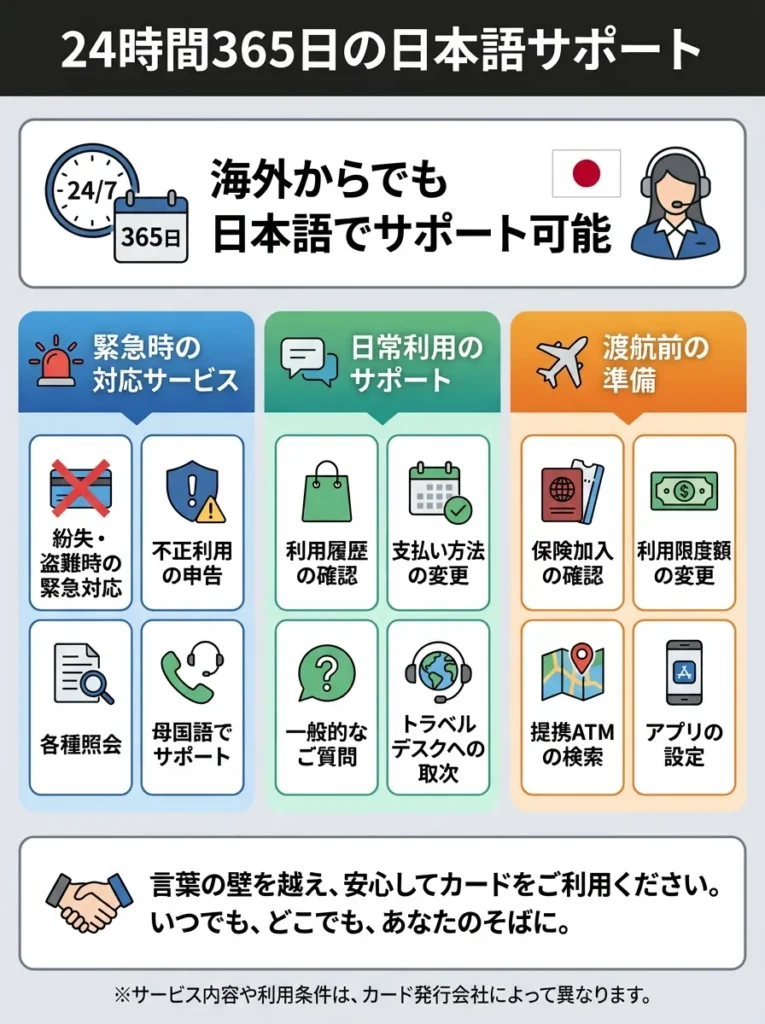

24時間365日の日本語サポート

主要なクレジットカード会社では、海外からでも24時間365日日本語でのサポートを受けることができます。紛失・盗難時の緊急対応、不正利用の申告、各種照会など、現地で困った際に母国語でサポートを受けられる安心感は計り知れません。

海外デスクサービスでは、現地の医療機関の紹介、法的トラブル時のアドバイス、緊急帰国時のサポートなど、ワーホリ生活で遭遇する可能性のある様々な問題に対応してもらえます。特に英語に不安がある方や、初回のワーホリ参加者にとって、このサポート体制は心強い味方となります。

ワーホリに最適なクレジットカードの選び方

サポート内容を事前に確認し、自分に必要なサービスが含まれているか確認しましょう。

海外でのトラブルを考えて、サポートが充実しているカードを選ぶことが大切ですわね。

国際ブランドはVISA、サブでMastercard

ワーホリ用のクレジットカード選びにおいて、国際ブランドの選択は重要な要素の一つです。世界的な加盟店数と決済インフラの観点から、VISAが有利であり、メインカードとしておすすめの選択肢です。世界200以上の国と地域で5,000万以上の加盟店を持つVISAは、どこの国に行っても安心して利用できます。

Mastercardも世界的には広く普及しており、VISAに次ぐ第二の選択肢として適しています。特にヨーロッパ系の国では、VISAよりもMastercardが強い地域もあるため、2枚目のカードとしてMastercardを持っておくと更に安心です。

一方、JCBは日本発祥の国際ブランドで国内では非常に便利ですが、海外での加盟店数は限定的です。特にワーホリで人気の欧米諸国では、JCBが使えない店舗が多いため、メインカードとしての使用は推奨できません。ただし、一部のアジア系観光地や日系企業では手厚いサポートを受けられるため、補完的な役割として持参する価値はあります。

国際ブランド選びでは、特典や手数料も吟味することが大切です。

利用する国のATM手数料を確認しておくと安心ね。

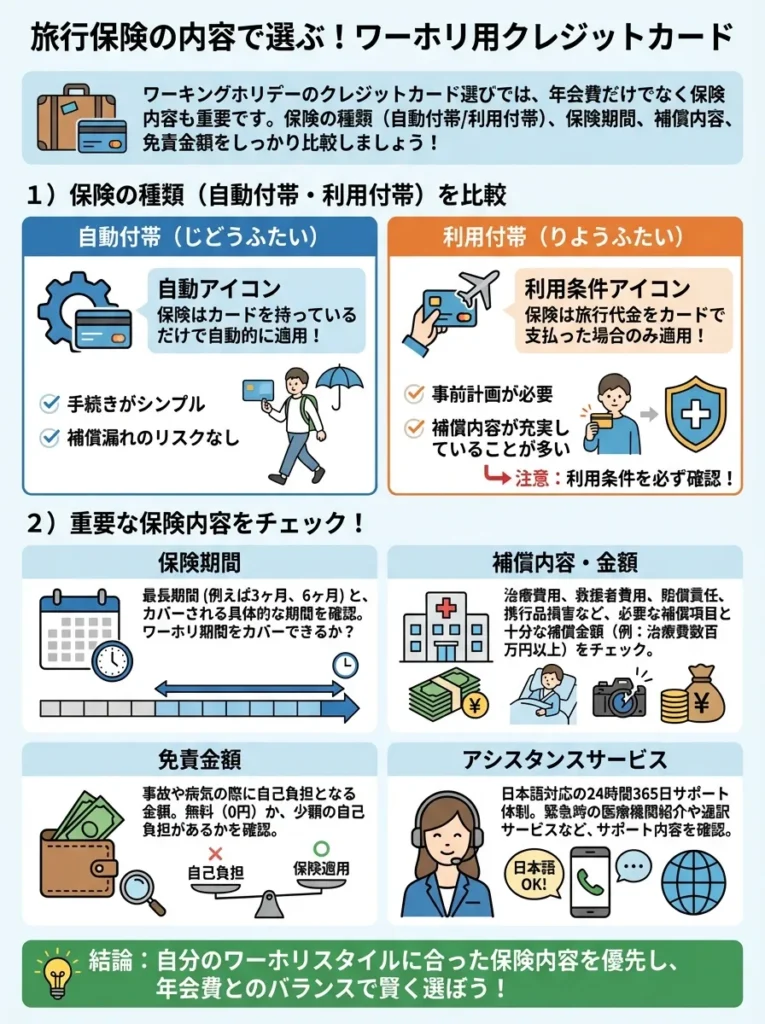

海外旅行保険の充実度で選ぶ

ワーホリ向けクレジットカード選びにおいて、海外旅行保険の内容は年会費と同じかそれ以上に重要な要素です。保険の種類(自動付帯/利用付帯)、補償期間、補償内容、免責金額などを詳細に比較検討する必要があります。

自動付帯タイプは、カードを持っているだけで自動的に保険が適用されるため、手続きが簡単で適用漏れのリスクがありません。利用付帯タイプは、旅行代金をそのカードで支払った場合のみ保険が適用されるため、事前の計画が必要ですが、補償内容が充実している場合が多いです。

ワーホリのような長期滞在の場合、疾病治療費用と傷害治療費用の補償額が特に重要です。最低でも200万円以上、できれば500万円以上の補償があることが望ましいです。また、携行品損害、個人賠償責任、救援者費用なども総合的に判断して選択してください。

疾病治療費用の補償額が特に高いカードを選ぶべきです。

保険の適用条件をしっかり理解することが大切なのよ。

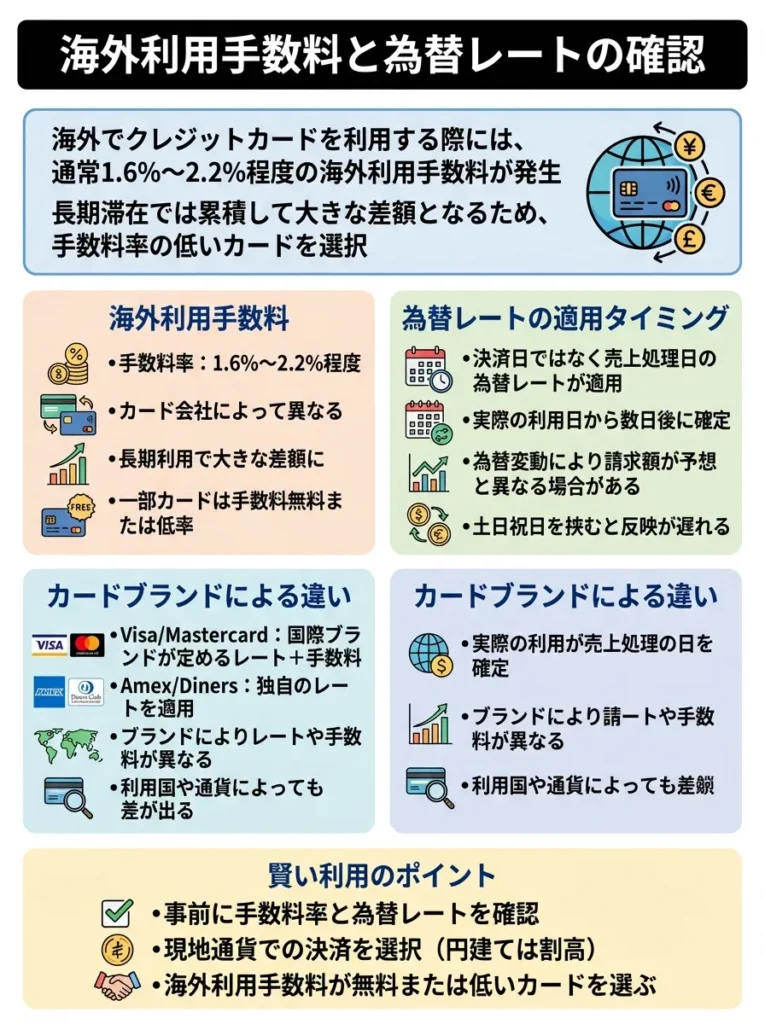

海外利用手数料と為替レートの確認

海外でクレジットカードを利用する際には、通常1.6%~2.2%程度の海外利用手数料が発生します。この手数料率はカード会社によって異なり、長期滞在では累積して大きな差額となるため、可能な限り手数料率の低いカードを選択することが重要です。

さらに注意すべきは、為替レートの適用タイミングです。多くのクレジットカード会社では、決済日ではなく売上処理日の為替レートが適用されるため、実際の利用日から数日遅れたレートで計算されます。為替変動が激しい時期には、この仕組みが有利に働く場合もあれば不利に働く場合もあります。

一部のクレジットカード会社では、海外利用手数料を無料または低率に設定している場合があります。これらのカードは年会費が有料の場合もありますが、海外利用が多いワーホリの場合は、手数料削減効果で年会費をペイできる可能性があります。事前にシミュレーションを行い、総合的なコストを比較検討してください。

手数料率だけでなく、為替レートの変動を考慮することが重要です。

カードの特典だけでなく、為替の影響も忘れずに確認することが大事よ。

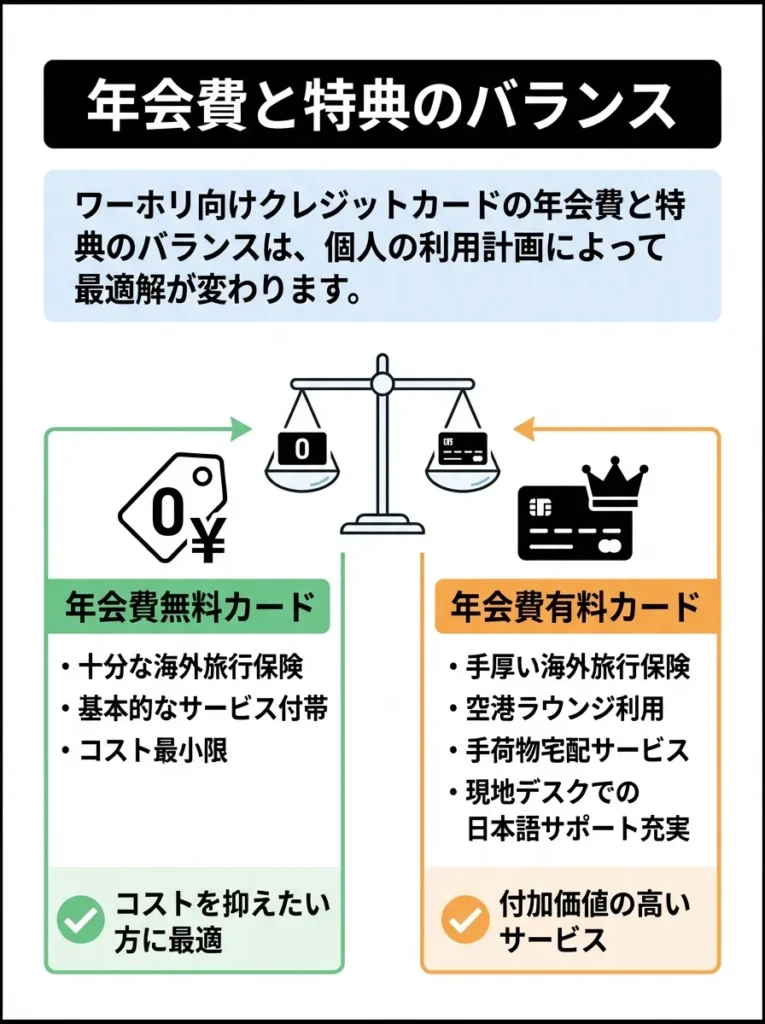

年会費と特典のバランス

ワーホリ向けクレジットカードの年会費と特典のバランスは、個人の利用計画によって最適解が変わります。年会費無料カードでも十分な海外旅行保険や基本的なサービスが付帯している場合が多く、コストを最小限に抑えたい方には最適です。

一方、年会費有料カードでは、より手厚い海外旅行保険、空港ラウンジ利用、手荷物宅配サービス、現地デスクでの日本語サポート充実など、付加価値の高いサービスが提供されます。ワーホリ期間中の利用頻度や、求めるサービスレベルを考慮して選択してください。

特に長期滞在の場合は、空港ラウンジサービスや手荷物関連の特典が非常に有用です。出発時と帰国時に加えて、現地での国内旅行や近隣国への旅行時にも活用できるため、年会費を上回る価値を実感できる可能性があります。

ワーホリ前にクレジットカードを作れない場合の対処法

年会費有料カードの特典は、実際の利用状況をもとに判断することが重要です。

特典の内容だけでなく、利用シーンを想定して選ぶことが大切よ。

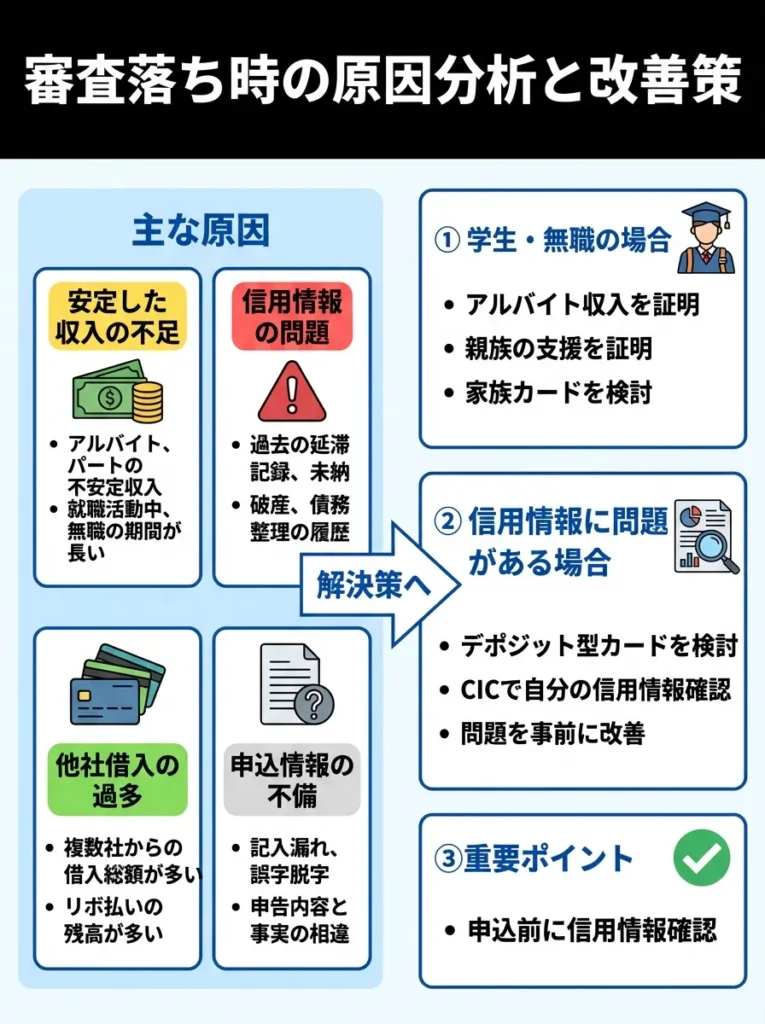

審査落ち時の原因分析と改善策

ワーホリ前のクレジットカード申込で審査に落ちてしまった場合、その原因を正確に分析して対策を講じることが重要です。多く見られる原因は、安定した収入の不足、信用情報の問題、他社借入の過多、申込情報の不備などです。

学生や無職の方の場合、収入面での審査が厳しくなる傾向がありますが、アルバイト収入や親族の支援があることを証明できれば審査通過の可能性があります。また、家族カードという選択肢もあり、本会員(親や配偶者)の信用力を活用してカードを取得することも可能です。

信用情報に問題がある場合(過去の延滞歴、債務整理歴など)は、改善まで時間がかかるため、デポジット型のクレジットカードや、審査基準の異なるカード会社への申込を検討してください。個人信用情報機関CICで自身の信用情報を確認し、問題があれば事前に改善してから申込を行うことが成功の鍵となります。

信用情報の確認は申込前に重要です。自己の信用状況を把握しましょう。

審査基準はカード会社によって異なるから、複数社を比較するのが大切よ。

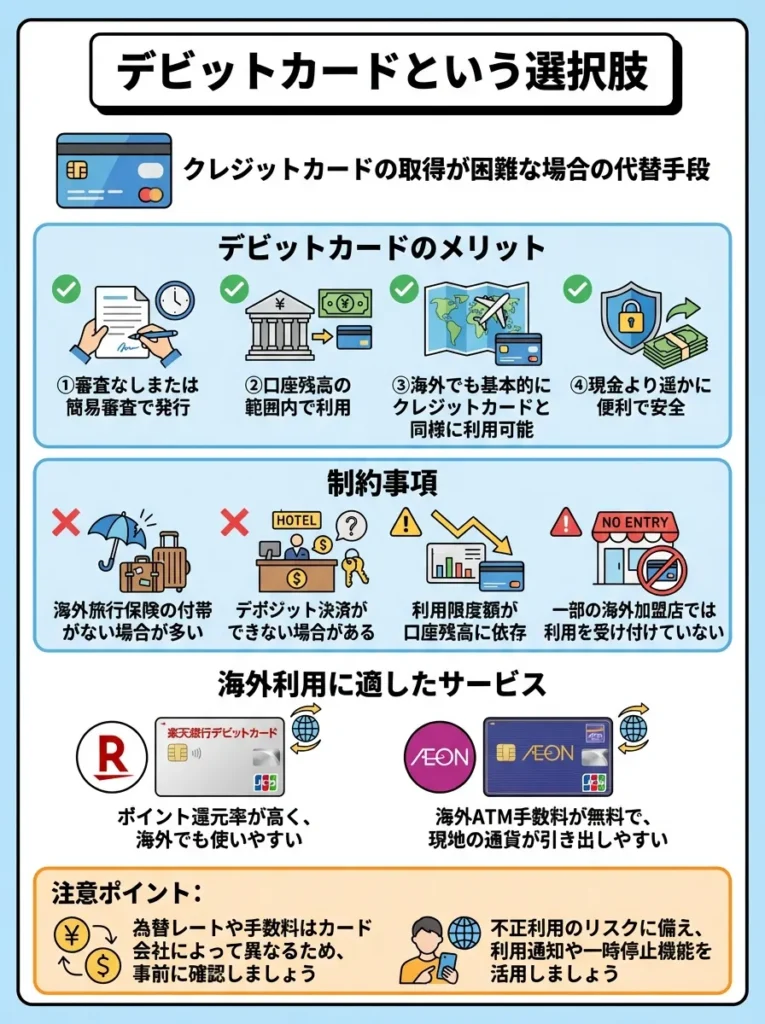

デビットカードという選択肢

クレジットカードの取得が困難な場合、デビットカードは有力な代替手段となります。デビットカードは口座残高の範囲内で利用できるため、審査なしまたは簡易審査で発行され、海外でも基本的にクレジットカードと同様に利用できます。

ただし、デビットカードにはいくつかの制約があります。海外旅行保険の付帯がない場合が多い、デポジット決済ができない場合がある、利用限度額が口座残高に依存するなどの問題があります。また、一部の海外加盟店では、デビットカードの利用を受け付けていない場合もあるため、完全な代替手段とは言えません。

それでも、現金に比べれば遥かに便利で安全であり、海外キャッシング機能も利用できるため、クレジットカードが取得できない状況では最有力の選択肢です。特に楽天銀行デビットカードやイオン銀行デビットカードなどは、海外利用に適したサービスを提供しています。

デビットカードは利用可能店舗を事前に確認することが重要です。

海外での利用時、カードのブランドや発行元によって差があることを覚えておいてね。

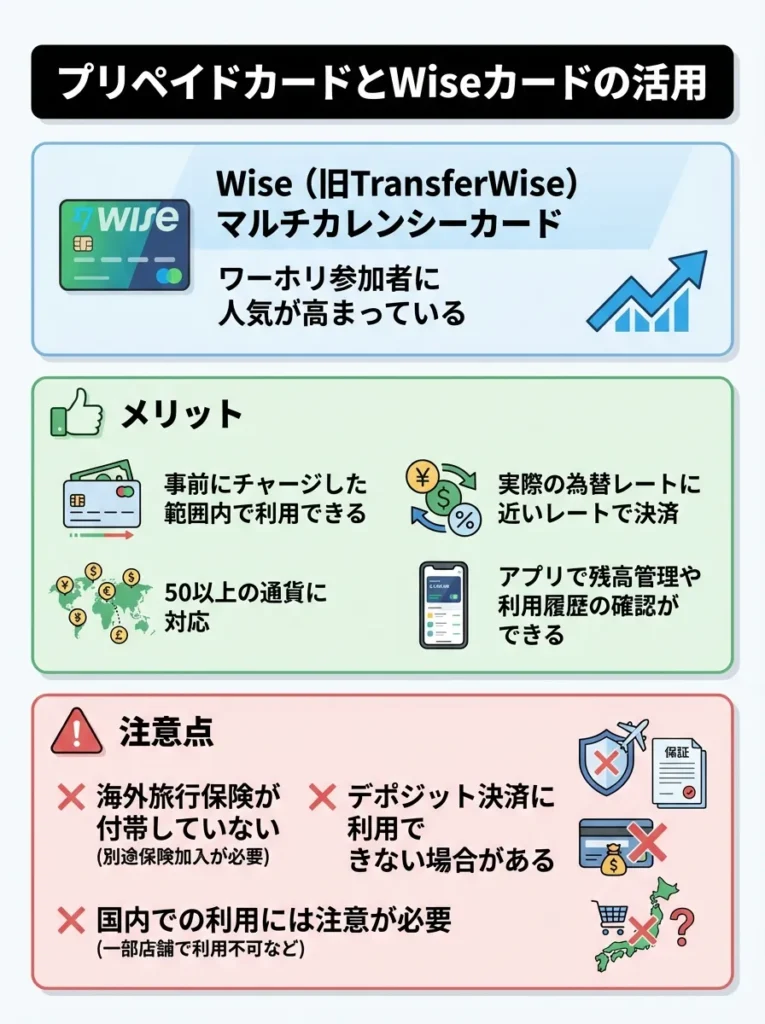

プリペイドカードとWiseカードの活用

近年注目されているのが、海外専用のプリペイドカードです。特にWise(旧TransferWise)のマルチカレンシーカードは、ワーホリ参加者に人気が高まっています。事前にチャージした範囲内で利用でき、実際の為替レートに近いレートで決済できるメリットがあります。

Wiseカードは50以上の通貨に対応しており、現地通貨への両替手数料も従来の方法より安く設定されています。また、アプリで残高管理や利用履歴の確認ができるため、海外での家計管理にも適しています。

ただし、プリペイドカードやWiseカードには海外旅行保険が付帯していないため、別途保険加入が必要です。また、デポジット決済に利用できない場合があるため、完全にクレジットカードの代替とはならない点にも注意が必要です。これらのカードは、クレジットカードの補完的な役割として活用することが推奨されます。

ワーホリでおすすめのクレジットカード5選

ワーホリに最適なクレジットカードを選定するため、海外旅行保険の充実度、海外利用手数料、国際ブランド、年会費、特典内容などを総合的に評価しました。以下に紹介するカードは、実際のワーホリ参加者からの評価が高く、海外長期滞在に適した特徴を持っています。

選定基準として、年会費無料または低額であること、海外旅行保険が充実していること、VISAまたはMastercardブランドであること、海外キャッシング機能があること、日本語サポートが充実していることを重視しました。これらの条件を満たすカードであれば、ワーホリ生活を安心してスタートできるでしょう。

| カード名 | 年会費 | 国際ブランド | 海外旅行保険 | 特徴 |

|---|---|---|---|---|

エポスカード | 無料 | VISA | 自動付帯 | 即日発行可、充実した保険 |

楽天カード | 無料 | VISA/Master/JCB | 利用付帯 | 高還元率、楽天経済圏 |

学生専用ライフカード.jpeg) | 無料 | VISA/Master/JCB | 自動付帯 | 海外利用4%キャッシュバック |

三井住友カード(NL).jpg) | 無料 | VISA/Master | 利用付帯 | ナンバーレス、高セキュリティ |

セディナカードJiyu!da! | 無料 | VISA/Master/JCB | 利用付帯 | 海外キャッシングがお得 |

これらのカードはそれぞれ異なる特徴を持っているため、個人の状況や重視するポイントに応じて選択することが重要です。複数枚の組み合わせによる相互補完も有効な戦略です。

参考:海外旅行の隠れコスト? 値上がり続くクレカの「海外事務手数料」に注意

為替レートは変動するため、利用前に最新のレートを確認することが重要です。

プリペイドカードの限度額を設定することで、無駄遣いを防げるのよ。

エポスカード:自動付帯保険のおすすめカード

エポスカード!

全国10,000店舗で優待が受けられるお得なカードです。

ANA・JALマイルへの交換も可能です。

家族カード:-

ETCカード:無料

海外旅行保険:最高3,000万円

ショッピング保険:-

※店舗で受け取りの場合

- マルイで年4回10%オフ

- 全国10,000店舗で優待を利用できる

- エポスポイントUPサイトの経由でネット通販がお得になる

参考記事:エポスカードの口コミ・評判

エポスカードは年会費無料でありながら、海外旅行保険が自動付帯するワーホリに最適なクレジットカードです。疾病治療費用270万円、傷害治療費用200万円と、無料カードとしては非常に充実した補償内容を誇ります。

特に優れているのは、保険の適用が自動付帯である点です。カードを持っているだけで自動的に保険が適用されるため、旅行代金の支払い忘れなどによる適用漏れの心配がありません。また、補償期間は出国から90日間となっており、短期ワーホリや現地到着後の保険切り替えまでの期間をカバーするのに適しています。

エポスカードのもう一つの大きなメリットは、即日発行・即日受取が可能なことです。全国のマルイ店舗に設置されたエポスカードセンターで、申込から最短30分でカードを受け取ることができます。ワーホリ出発直前にクレジットカードの必要性に気づいた場合でも、間に合う可能性があるのは大きな安心材料です。

自動付帯保険の適用条件をしっかり確認することが重要です。

補償内容の細かい部分もチェックしておくと安心ですわね。

楽天カード:高還元率で生活費を節約

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

楽天カードは基本還元率1.0%という高還元率により、海外での生活費を効率的に節約できるクレジットカードです。年会費無料でVISA、Mastercard、JCBから国際ブランドを選択でき、海外利用でも国内と同様の高還元率を維持します。

楽天カードの海外旅行保険は利用付帯となっているため、旅行代金(航空券、ホテル代、ツアー代など)を楽天カードで支払った場合にのみ適用されます。補償内容は疾病治療費用200万円、傷害治療費用200万円と標準的ですが、利用付帯の条件を満たせば十分な補償を受けることができます。

楽天カードの特徴は、楽天経済圏との連携による追加特典です。楽天市場での買い物、楽天トラベルでの予約、楽天モバイルの利用などと組み合わせることで、さらに高い還元率を設定することができます。ワーホリ前の準備用品購入や、帰国後の楽天サービス利用を考慮すると、長期的なメリットは非常に大きいと言えます。

利用付帯の条件をしっかり理解し、旅行計画を立てることが重要です。

還元率の高さだけでなく、海外での利用明細もきちんと確認してね。

学生専用ライフカード:海外利用4%キャッシュバック

学生専用ライフカード

学生だけの特別な特典が満載のクレジットカードです。

海外アシスタンスサービスやカード会員保証制度も完備で安心です。

家族カード:-

ETCカード:初年度無料 / 次年度以降 1,100円(税込)

※カード(ETCカード含む)を1度でも利用すれば翌年の年会費無料

海外旅行保険:最大2,000万円

ショッピング保険:-

- 海外アシスタンスサービス

- カード会員保証制度

- 事前エントリーで海外ご利用総額の4%をキャッシュバック!年間最大100,000円!

学生専用ライフカードは、25歳以下の学生限定で発行される特別なクレジットカードで、海外利用分の4%がキャッシュバックされる驚異的な特典を持っています。年間50万円の利用まで4%キャッシュバックの対象となるため、年間最大2万円のキャッシュバックを受けることができます。

海外旅行保険は自動付帯で、疾病治療費用200万円、傷害治療費用200万円の補償があります。学生向けのカードとしては非常に充実した内容で、ワーホリ期間中の医療費リスクに備えることができます。

ただし、このカードは学生専用のため、申込時に学生証の提示が必要です。また、卒業後は通常のライフカードに自動切り替えとなり、海外利用キャッシュバック特典は終了します。学生のワーホリ参加者にとっては最有力の選択肢ですが、適用条件を事前に確認しておくことが重要です。

海外利用キャッシュバックの条件を確認し、無駄な費用を避けることが大切です。

カードの切り替え後は特典が減るので、卒業後の計画も考えておくといいわよ。

三井住友カード(NL):高セキュリティのナンバーレス

三井住友カード(NL)

年会費永年無料で基本還元率0.5%のVポイントが貯まります。

SBI証券の投信積立でも0.5%のポイントが貯まります。

家族カード:無料

ETCカード:初年度無料、2年目以降550円(税込)※年1回以上の利用で無料

海外旅行保険:最高2,000万円

ショッピング保険:なし

※別途申込で三井住友カードWAON、PiTaPaカード発行可能

※カード番号は最短即日

- 対象コンビニ・飲食店でスマホVisaタッチ決済「Mastercard®タッチ決済」支払いで利用金額200円(税込)につき7%ポイント還元

- 「家族ポイント」サービス登録で対象のコンビニ・飲食店で通常ポイントに加え利用金額200円(税込)につき”家族の人数”%ポイント最大5%還元

- ナンバーレス仕様でカード情報を盗み見される心配がない

- ポイントUPモールの経由で最大+9.5%還元

- 選んだお店でポイント+0.5%還元

- 学生はHuluやU-NEXTなどの利用で+9.5%還元

- SBI証券の投信積立で0.5%還元

三井住友カード(NL)は、カード券面に番号が記載されていないナンバーレスカードで、セキュリティ面で大きなアドバンテージを持っています。海外での利用において、カード情報の盗み見によるスキミングリスクを軽減できます。

年会費永年無料でありながら、海外旅行保険(利用付帯)、不正利用補償、24時間365日のカスタマーサポートなど、基本的なサービスが充実しています。また、対象のコンビニ・飲食店での利用で最大7%ポイント還元という高還元率特典もあり、ワーホリ前の準備期間や帰国後の利用でも大きなメリットがあります。

三井住友カード(NL)のアプリは海外でも使いやすく、利用明細の確認、ポイント交換、各種設定変更などが日本語で行えます。海外にいながら日本のサービスを受けているような感覚で利用できるため、長期滞在者には特に評価が高いカードです。

セキュリティ面での利点を活かすため、オンライン利用時の対策を徹底しましょう。

ポイント還元の対象店舗を確認して、賢く利用することが大切よ。

セディナカードJiyu!da!:海外キャッシングの手数料が低め

セディナカードJiyu!da!は、海外キャッシングの手数料が抑えられており、現地での現金調達コストを削減できるクレジットカードです。繰上返済にも対応しており、利息を最小限に抑えて海外キャッシングを利用できます。

年会費無料で海外旅行保険も利用付帯されており、基本的なワーホリニーズを満たすサービス内容となっています。また、リボ払い専用カードとして設計されているため、支払方法を柔軟に調整できるメリットもありますが、手数料に注意して利用する必要があります。

セディナカードJiyu!da!の最大の特徴は、世界中のATMで現地通貨を引き出せることです。特にPLUSマークのあるATMであれば、ほぼ確実に利用でき、24時間いつでも現金を調達できます。現金が急に必要になることの多いワーホリ生活において、この利便性は非常に価値があります。

ワーホリでのクレジットカード利用時の注意点

海外キャッシングの手数料を事前に確認し、計画的に利用することが大切です。

リボ払いは便利だけれど、利息に気をつけて利用することが大事なのよ。

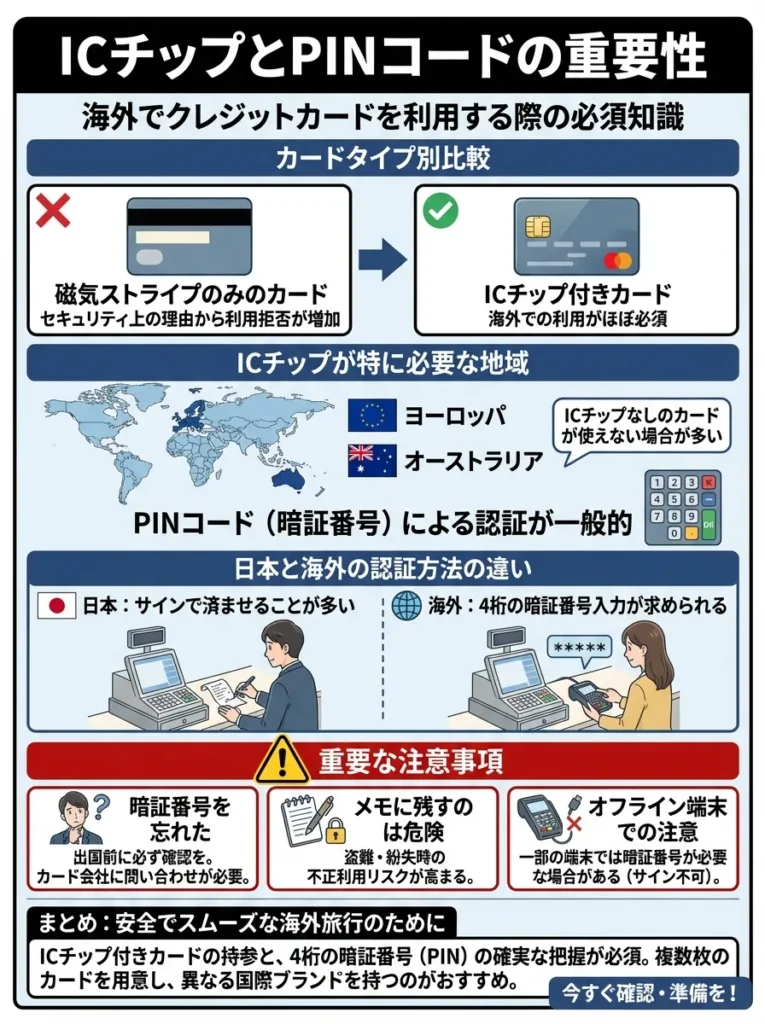

ICチップとPINコードの重要性

海外でクレジットカードを利用する際、ICチップ付きカードの使用がほぼ必須となっています。従来の磁気ストライプのみのカードでは、セキュリティ上の理由から利用を拒否される店舗が増加しています。特にヨーロッパやオーストラリアでは、ICチップなしのカードが使えない場合が多いため、必ずICチップ付きのカードを選択してください。

また、海外ではPINコード(暗証番号)による認証が一般的です。日本のようにサインで済ませることはほとんどなく、4桁の暗証番号入力が求められます。暗証番号を忘れてしまうと、カードが使用できなくなってしまうため、出発前に必ず確認し、メモして別途保管しておくことが重要です。

ICチップのカードは、発行元による海外利用制限も確認してください。

海外での利用時は、現地通貨での決済を選ぶとお得なのよ。

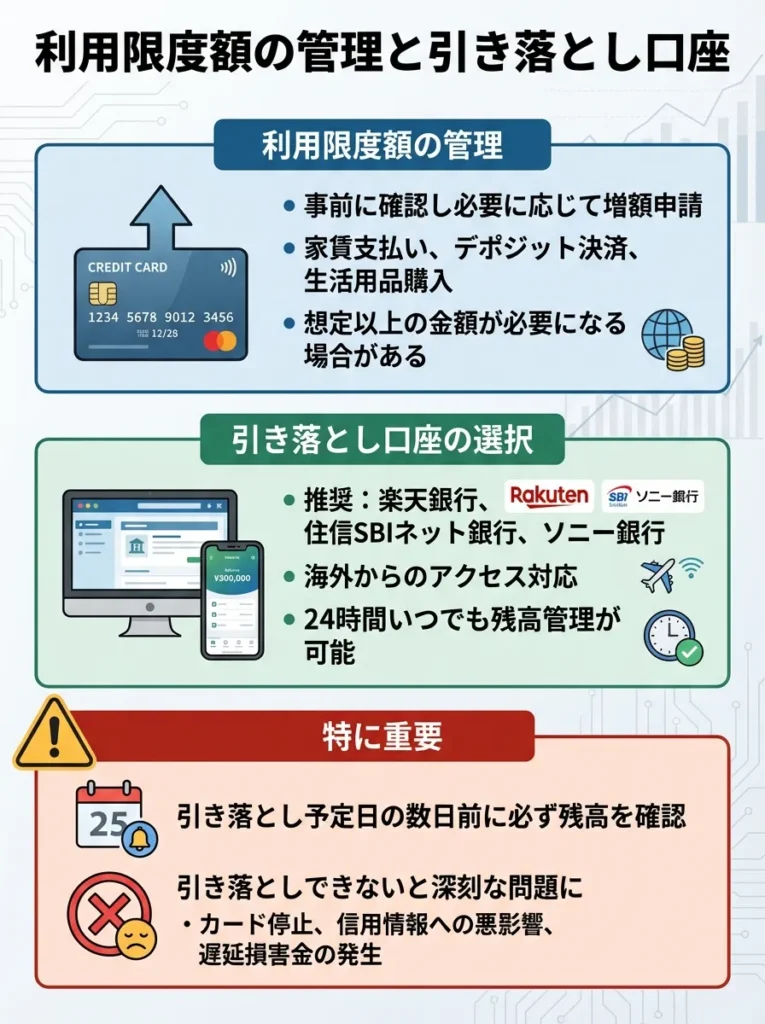

利用限度額の管理と引き落とし口座

ワーホリ期間中は、通常よりも高額な支出が発生する可能性があるため、クレジットカードの利用限度額を事前に確認し、必要に応じて増額申請を行っておくことが重要です。現地での家賃支払い、デポジット決済、生活用品購入などで、想定以上の金額が必要になる場合があります。

引き落とし口座については、海外からでも残高確認や入金ができるネットバンキング対応の銀行を選択することを強く推奨します。楽天銀行、住信SBIネット銀行、ソニー銀行などのネット銀行は、海外からのアクセスにも対応しており、24時間いつでも残高管理が可能です。

特に重要なのは、引き落とし予定日の数日前には必ず残高を確認し、不足がないようにすることです。海外にいる間に引き落としができないと、遅延損害金が発生するだけでなく、カードの利用停止や信用情報への悪影響などの深刻な問題に発展する可能性があります。

利用限度額の増額が必要な場合、申請は早めに行うべきです。

海外での急な支出に備えて、予備の資金を用意しておくと安心につながるわよ。

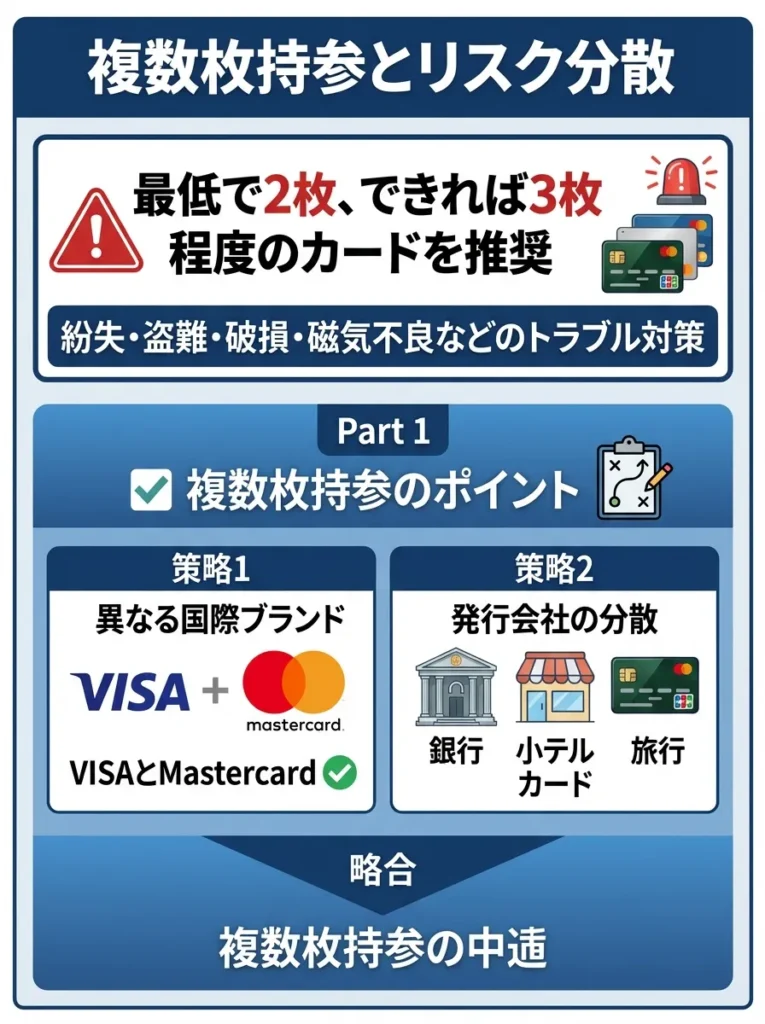

複数枚持参とリスク分散

ワーホリのような長期海外滞在では、クレジットカードの紛失、盗難、破損、磁気不良などのトラブルが発生する可能性が高いため、複数枚のカードを持参することが強く推奨されます。最低でも2枚、できれば3枚程度のカードを、異なる場所に分けて保管しておくことが安全です。

複数枚持参する際は、異なる国際ブランド(VISAとMastercard)、異なるカード会社を選択することで、一方に問題が発生した場合の代替手段を確保できます。また、海外旅行保険についても、複数のカードの保険を合算できる場合があるため、補償内容の充実化にもつながります。

カードの保管方法についても工夫が必要です。財布に全てのカードを入れるのではなく、宿泊先のセーフティボックス、スーツケースの隠しポケット、身につけるポーチなどに分散して保管してください。万が一財布を紛失しても、他のカードで生活を継続できるようにしておくことが重要です。

ワーホリ現地でのクレジットカード活用術

カードの利用限度額や手数料の違いも事前に確認しておくべきです。

カードの保険内容だけでなく、サポート体制も調べておくと安心ね。

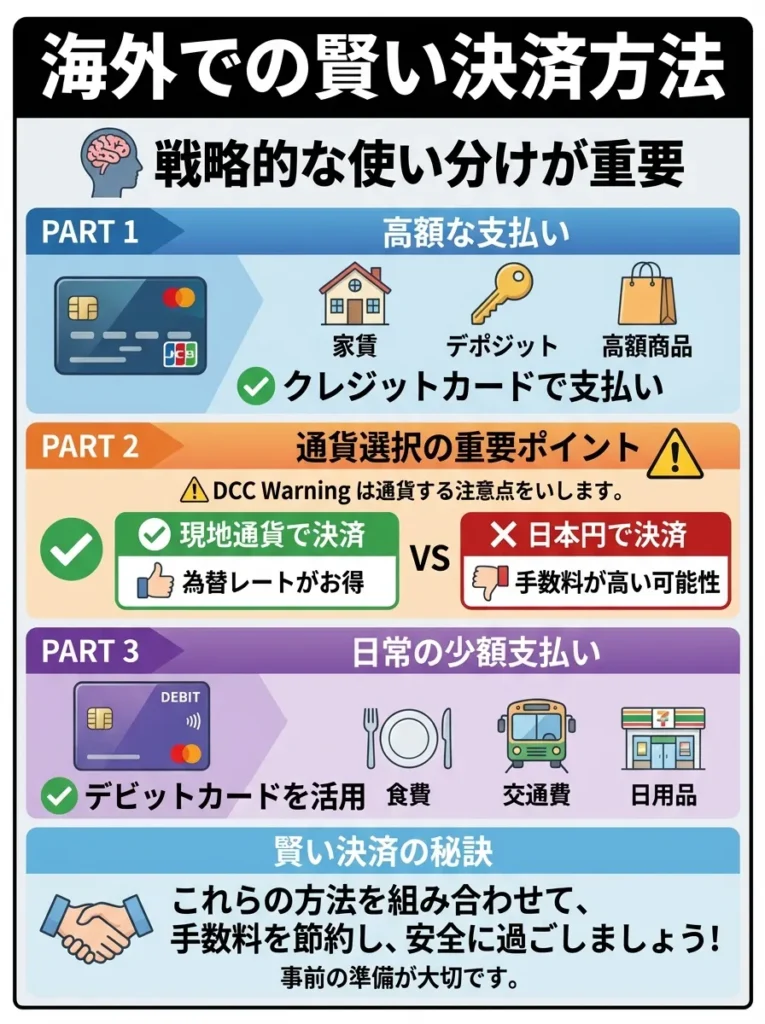

海外での賢い決済方法

ワーホリ先での日常的な支払いにおいて、クレジットカードを最大限活用するための戦略的な使い分けが重要です。高額な支払い(家賃、デポジット、高額商品)はクレジットカードで行い、少額決済は現地のキャッシュレス事情に応じて使い分けることが効果的です。

現地通貨での決済か、日本円での決済かを選択できる場合(Dynamic Currency Conversion)は、必ず現地通貨での決済を選択してください。日本円決済を選択すると、店舗独自の不利な為替レートが適用され、余計な手数料を支払うことになります。

また、ATM利用時も同様で、「Withdraw without conversion」(両替なしで引き出し)を選択することで、カード会社の為替レートが適用され、ATM設置者の為替レートよりも有利になる場合が多いです。このような細かい選択の積み重ねが、長期滞在での大きな節約につながります。

クレジットカードの利用明細をしっかり確認し、不正利用を早期に発見しましょう。

使った金額や手数料をしっかり把握して、無駄遣いを防ぐことが大切ね。

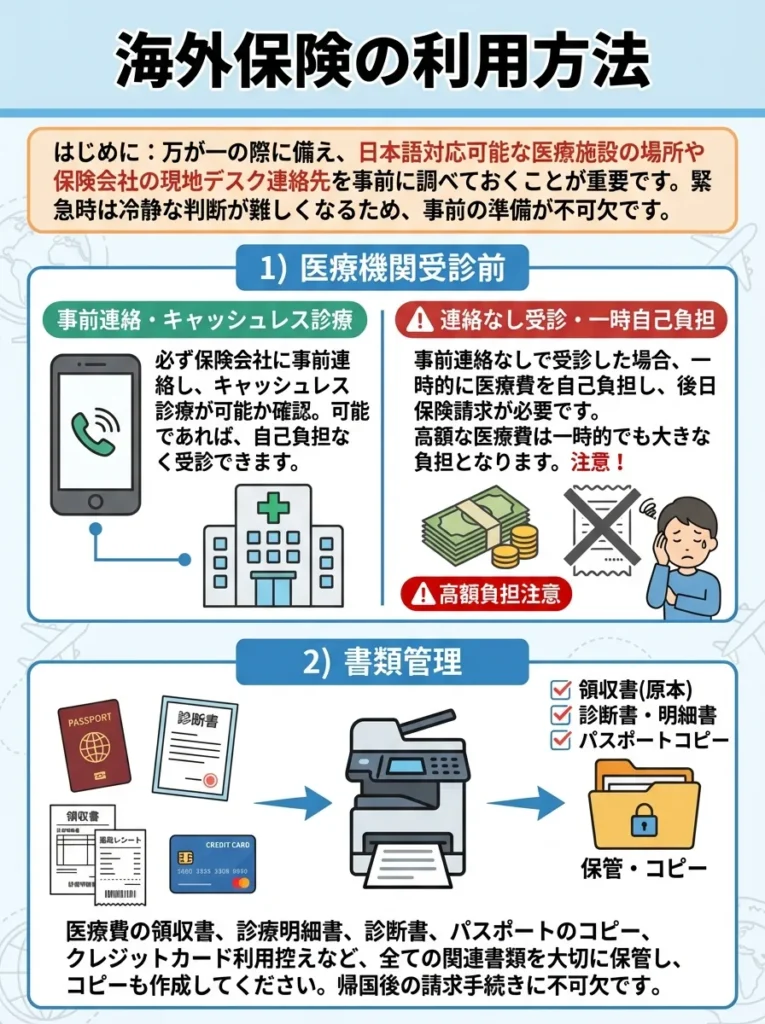

現地での保険利用方法

クレジットカード付帯の海外旅行保険を現地で利用する際は、事前に日本語対応の医療機関や、保険会社の現地デスクの連絡先を調べておくことが重要です。緊急時には冷静な判断が困難になるため、平常時の準備が非常に重要です。

医療機関を受診する際は、必ず保険会社に事前連絡を行い、キャッシュレス診療が可能かどうかを確認してください。事前連絡なしで受診した場合、一時的に自己負担となり、後日保険金を請求する必要があります。高額な医療費の場合、一時的な自己負担でも大きな負担となる可能性があります。

また、診療費の領収書、診断書、処方箋などの書類は必ず保管し、コピーも取っておいてください。これらの書類は保険金請求時に必要となるだけでなく、帰国後の医療機関での参考資料としても重要です。

保険の利用条件を契約時に詳細に確認しておくことが肝要です。

現地の医療機関を調べる際に、口コミもチェックすると安心ね。

トラブル時の対処法

海外でクレジットカードのトラブルが発生した際の対処法を事前に理解しておくことで、被害を最小限に抑え、迅速な復旧を図ることができます。一般的なトラブルの中で多いのは、紛失・盗難、スキミング、不正利用、利用拒否などです。

紛失・盗難の場合は、速やかにカード会社の24時間緊急連絡先に電話し、カードの利用停止手続きを行ってください。多くのカード会社では、海外からでも日本語で対応してもらえ、緊急時のカード再発行サービスも提供しています。

不正利用を発見した場合は、直ちにカード会社に連絡し、該当取引の調査を依頼してください。ほとんどのクレジットカードには不正利用補償が付帯しているため、適切な手続きを行えば被害額は補償されます。ただし、暗証番号の管理不備やカードの他人への貸与などが原因の場合は、補償されない可能性があるため、適切な管理が重要です。

ワーホリ×海外保険:クレジットカード活用の最適解

カードの利用停止後、再発行までの代替手段を事前に考えておくことが重要です。

トラブル時は冷静に、リストを作って連絡先を整理しておくと安心ですわね。

複数カード保険の合算活用

ワーホリのような長期滞在において、単一のクレジットカード付帯保険では補償が不十分な場合があります。しかし、複数のクレジットカードの海外旅行保険を組み合わせることで、より充実した補償を受けられる可能性があります。

一般的に、死亡・後遺障害補償については高い補償額のカードが適用されますが、疾病治療費用、傷害治療費用、賠償責任、携行品損害、救援者費用については、複数カードの補償額を合算することができます。例えば、疾病治療費用が200万円のカード3枚を持っていれば、最大600万円までの補償を受けることができます。

ただし、合算できる保険の組み合わせには制限がある場合があるため、事前にカード会社に確認することが重要です。また、保険金請求時には複数のカード会社との調整が必要になるため、手続きが複雑になる可能性もあります。

合算可能な保険内容を事前に確認し、重複を避けることが重要です。

保険の適用条件をしっかり理解しておくことが大切なのよ。

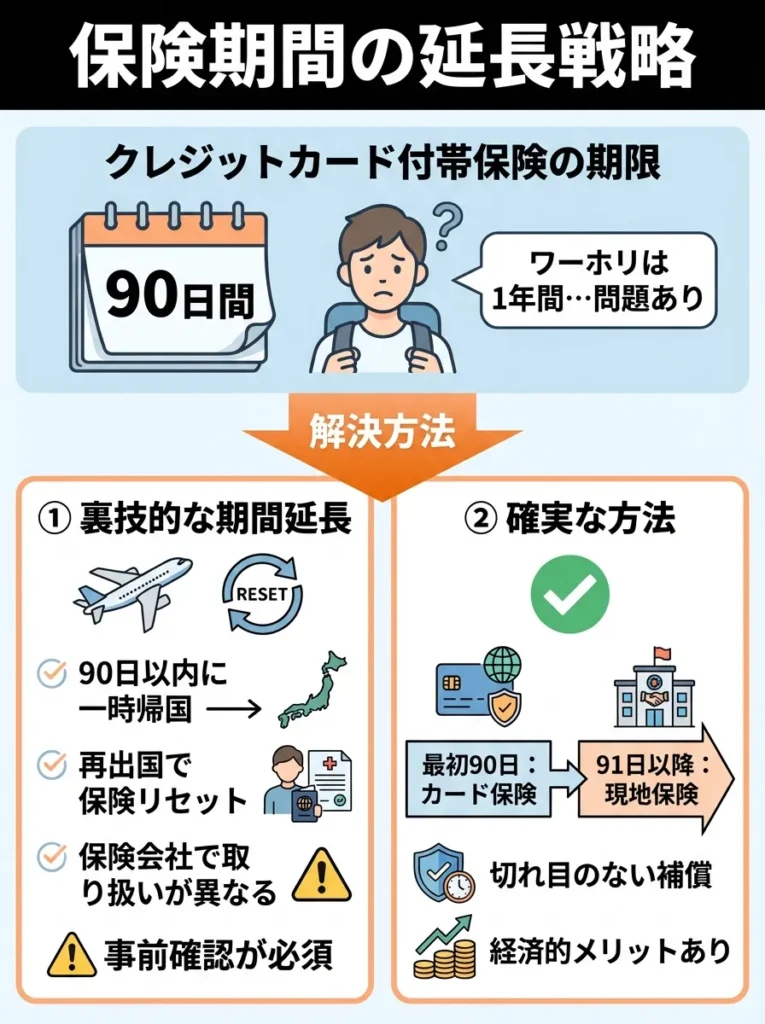

保険期間の延長戦略

多くのクレジットカード付帯海外旅行保険は、出国から90日間という期間制限があります。ワーホリのように1年間の長期滞在を計画している場合、この期間制限は大きな問題となります。

この問題を解決する方法として、「裏技的な保険期間延長」があります。出国から90日以内に一時帰国し、再度出国することで保険期間をリセットできる場合があります。ただし、この方法は保険会社によって取り扱いが異なるため、事前に確認が必要です。

より確実な方法は、クレジットカード付帯保険と現地保険の組み合わせです。最初の90日間はクレジットカード保険でカバーし、その後は現地の健康保険や民間保険に加入することで、切れ目のない補償を備えることができます。現地保険は日本の海外旅行保険よりも安価な場合が多く、経済的なメリットもあります。

保険内容の詳細を読み、免責事項を把握することが重要です。

保険の条件をしっかり確認しないと、思わぬトラブルに遭うかもしれないわね。

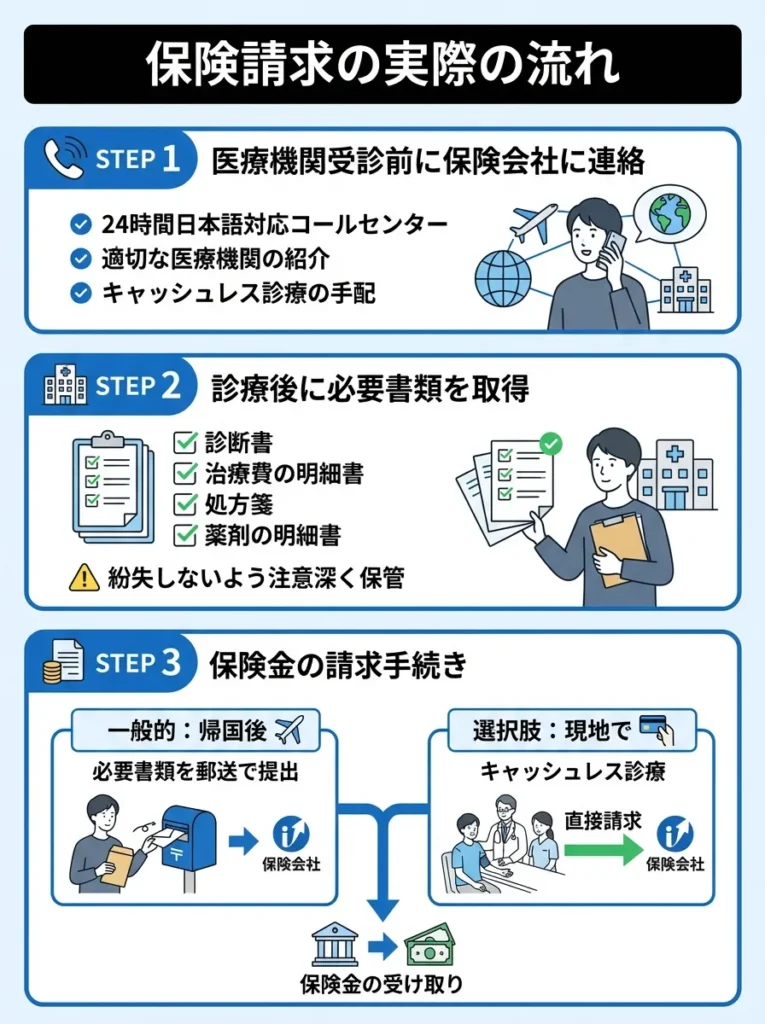

保険請求の実際の流れ

実際に海外で保険を利用する際の流れを理解しておくことで、いざという時にスムーズに対応できます。まず重要なのは、医療機関を受診する前に保険会社に連絡することです。多くの保険会社では24時間日本語対応のコールセンターを設けており、適切な医療機関の紹介やキャッシュレス診療の手配を行ってもらえます。

医療機関での診療後は、診断書、治療費の明細書、処方箋、薬剤の明細書などの書類を必ず取得してください。これらの書類は保険金請求時に必要となるため、紛失しないよう注意深く保管することが重要です。

保険金の請求手続きは、帰国後に行うのが一般的ですが、高額な医療費の場合は現地での仮払いサービスを利用できる場合があります。保険会社によってサービス内容が異なるため、事前に確認しておくことをお勧めします。

まとめ:ワーホリ成功のためのクレジットカード戦略

ワーキングホリデーにおけるクレジットカードは、単なる決済手段を超えた総合的なライフサポートツールです。適切なカード選択と戦略的な活用をすることで、快適で安心感があり、経済的なワーホリ生活を送りやすくなります。

- 国際ブランドはVISAが推奨、Mastercardもおすすめ

- 海外旅行保険の充実度を最優先で検討

- 複数枚持参によるリスク分散

- 海外利用手数料とキャッシング条件の比較

- 24時間日本語サポートの確認

- 出発3ヶ月前までにカード申込完了

- 年会費無料カード2-3枚の組み合わせ

- 海外旅行保険の合算による補償充実

- ネットバンキング対応口座での引き落とし設定

- 緊急連絡先とカード情報の別途保管

ワーホリは人生の貴重な体験であり、その成功には十分な準備が不可欠です。クレジットカードという基本的なツールをしっかりと準備することで、現地での様々なチャレンジに集中でき、より充実したワーホリ生活を送ることができるでしょう。

この記事で紹介した情報を参考に、自分のワーホリ計画に最適なクレジットカード戦略を立て、素晴らしい海外経験を目指してみてください。適切な準備により、ワーホリはきっとあなたの人生を豊かにする最高の経験となるはずです。

保険会社への連絡は、受診前だけでなく、経過報告も重要です。

診療後の書類整理は、特に慎重に行うことが大切よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております