・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「エポスカードはやめた方がいい」という評判を耳にして、本当に申し込んでいいのか不安を感じている方も多いのではないでしょうか?

結論から言えば、エポスカード自体は危険なカードではありませんが、利用環境やライフスタイルによっては他のクレジットカードを選んだ方が良いケースがあるのも事実です。本記事では、エポスカードの実際のリスクや問題点、そして本当にやめた方がいい人の特徴を、実際の利用者の口コミや最新のデータをもとに徹底的に解説していきます。

年会費無料で優待が豊富なエポスカードですが、不正利用のリスク、ポイント還元率の低さ、カスタマーサポートの質など、申し込み前に必ず知っておくべき情報があります。

この記事を読めば、あなたにとってエポスカードが本当に必要なカードなのか、それとも他のカードを選ぶべきなのかが明確に判断できるようになります。

エポスカードと比較して最適なカードを見つけよう

各カードの特徴を比較して、あなたのライフスタイルに合ったカードを選びましょう

| 項目 | エポスカード (比較基準) | 楽天カード | JCB CARD W | JCB CARD S | 三井住友カード(NL) |

|---|---|---|---|---|---|

| 券面 |  |  |  |  | .jpg) |

| 各カードの特徴 | マルイ系列での優待が中心。全国的な高還元率や幅広い特典は少なめ。優待店以外では0.5%還元。 | 楽天ポイントは使い道が豊富。楽天市場でのお買い物でポイントアップ。 | Amazon.co.jp※2・スターバックス※1で最大21倍※。JCBブランドの信頼性とポイント交換先の自由度が魅力。 | 年齢制限なしで誰でも申込可能。スターバックス※1・ドミノピザなど優待店舗が充実。JCBの安心感。 | 完全ナンバーレスで高セキュリティ。コンビニ3社・マクドナルドで最大7%還元。三井住友ブランドの信頼性。 |

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料(税込) (18~39歳限定) | 永年無料(税込) | 永年無料 |

| 基本還元率 | 0.5% | 1.0% 楽天市場でポイントアップ | 1.0%※ 提携店で最大21倍※ | 0.5%※ 優待で最大20倍※ | 0.5% 特約店で最大7% |

| ポイントの使いやすさ | エポスポイントはマルイ系列やエポスVisaプリペイドカードへのチャージが中心。汎用性はやや限定的。 | 楽天ポイントは日本最大級。コンビニ・ドラッグストア・飲食店など幅広く使える。 | J-POINTは交換先が豊富。Amazon.co.jp※2・楽天ポイント・マイルなど自由に選べる。 | J-POINTは交換先が豊富。キャッシュバックにも対応で使い勝手抜群。 | Vポイントは使い道が多彩。コンビニ・飲食店での支払いやポイント投資も可能。 |

| 国際ブランド | Visa | Visa / Mastercard / JCB / AMEX | JCB | JCB | Visa / Mastercard |

| 発行スピード | 店頭受取で即日発行可 (マルイ店舗) | 審査結果はメールでご案内 | モバイル即時入会サービス(モバ即)対応※1 | モバイル即時入会サービス(モバ即)対応※1 | 最短10秒 (即時発行) |

| セキュリティ・信頼性 | マルイグループの実績。海外旅行保険が自動付帯だが、ナンバーレス非対応で券面に番号記載あり。 | 楽天カード株式会社の長年の実績。多くの会員に利用される信頼のブランドです。 | 国際ブランドJCB直営の安心感。60年以上の歴史を持つ日本発の国際ブランド。 | 国際ブランドJCB直営の安心感。不正検知システムと24時間監視体制で安心。 | 完全ナンバーレスで業界最高水準のセキュリティ。三井住友ブランドの圧倒的な信頼性。 |

| 特典・強み | ・マルイ系列で年4回10%オフ ・約10,000店舗で優待特典 ・海外旅行保険が自動付帯 | ・楽天市場でポイントアップ ・楽天ポイントが使いやすい ・新規入会でポイントプレゼント(詳細は公式サイトへ) | ・Amazon.co.jp※2・セブン‐イレブン※3で3倍※ ・スターバックス※1で最大21倍※ ・18~39歳限定の高還元 | ・年齢制限なしで申込可能 ・スターバックス※1・ドミノピザで最大20倍※ ・優待サービス充実 | ・コンビニ3社・マクドナルドで最大7% ・完全ナンバーレスで安心 ・SBI証券の投信積立でポイント還元 |

| こんな人におすすめ | マルイを頻繁に利用する方。優待店舗をよく使う方。海外旅行保険自動付帯を重視する方。 | 楽天市場をよく使う方。ポイントの使い道が豊富で日常生活で便利に使いたい方。 | 18~39歳で高還元率を求める方。Amazon.co.jp※2やスターバックス※1をよく利用する若年層におすすめ。 | 40歳以上の方。年齢制限なく高還元カードを探している方。優待サービス重視の方。 | セキュリティ重視の方。コンビニやマクドナルドをよく利用する方。信頼性を求める方。 |

| 詳細・申し込み | エポスカード詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

各カードにはそれぞれ特徴があり、ライフスタイルに合わせた選択が重要です。編集部が厳選した4枚は、ポイントの使い道が豊富で、特定の場所での高還元率が魅力です。横スクロールで全ての情報を確認できます。

【注釈】

※ 還元率は交換商品により異なります。

※1 9:00~20:00の申込完了で最短5分発行(審査状況により異なります)

※1 モバ即の入会条件は、【1】9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、【2】顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法については、公式サイトをご確認ください。

※2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※3 セブン‐イレブンは、株式会社セブン‐イレブン・ジャパンの登録商標です。

詳細はJCB公式サイトをご覧ください。

【楽天カードについて】

申込資格は高校生を除く18歳以上の方。詳細は 楽天カード公式サイト でご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

※ ポイント還元率・特典内容は予告なく変更される場合があります。最新情報は各カード公式サイトでご確認ください。

※ 楽天カードのポイントプログラムはサービス利用状況により異なります。

※ カードのご利用は計画的に。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

エポスカードが危ないと言われる7つの理由

エポスカードに対して「やめた方がいい」という声が上がるのには、明確な理由があります。以下では、実際の利用者の声や客観的なデータをもとに、7つの主要なリスクと問題点について詳しく解説していきます。

エポスカードの不正利用リスクを理解し、対策を講じることが大切です。

利用環境に合わせて、カードの特典が本当に役立つか考えることが大事よ。

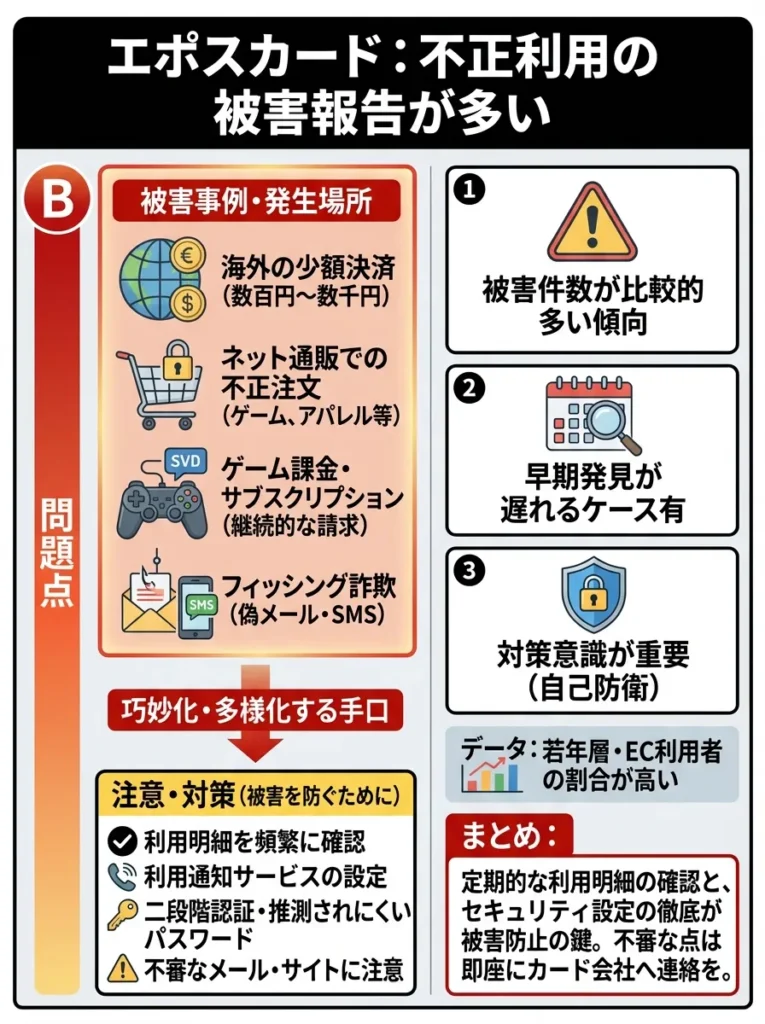

不正利用の被害報告が多い

エポスカードに関して最も深刻な問題の一つが、不正利用の被害報告の多さです。実際にインターネット上の口コミや掲示板では、身に覚えのない請求や海外からの不正利用に関する報告が複数見られます。

日本クレジット協会の発表によると、2024年のクレジットカード不正利用被害額は555億円と過去最高を記録しており、その9割以上がECサイトでのカード番号盗用によるものでした。エポスカードも例外ではなく、特にAmazonやiTunesなどのオンラインサービスでの不正利用事例が報告されています。

ただし、エポスカード側も不正利用対策を強化しており、カード利用時の即時通知機能や不正検知システムを導入しています。また、61日前までさかのぼって全額補償する制度も用意されています。問題は、この補償を受けるまでの調査期間や手続きの煩雑さにあると言えるでしょう。

不正利用防止には、定期的な明細確認が不可欠です。特にECサイト利用後は要注意です。

パスワードやセキュリティ設定を見直して、しっかり対策することが大切なのよ。

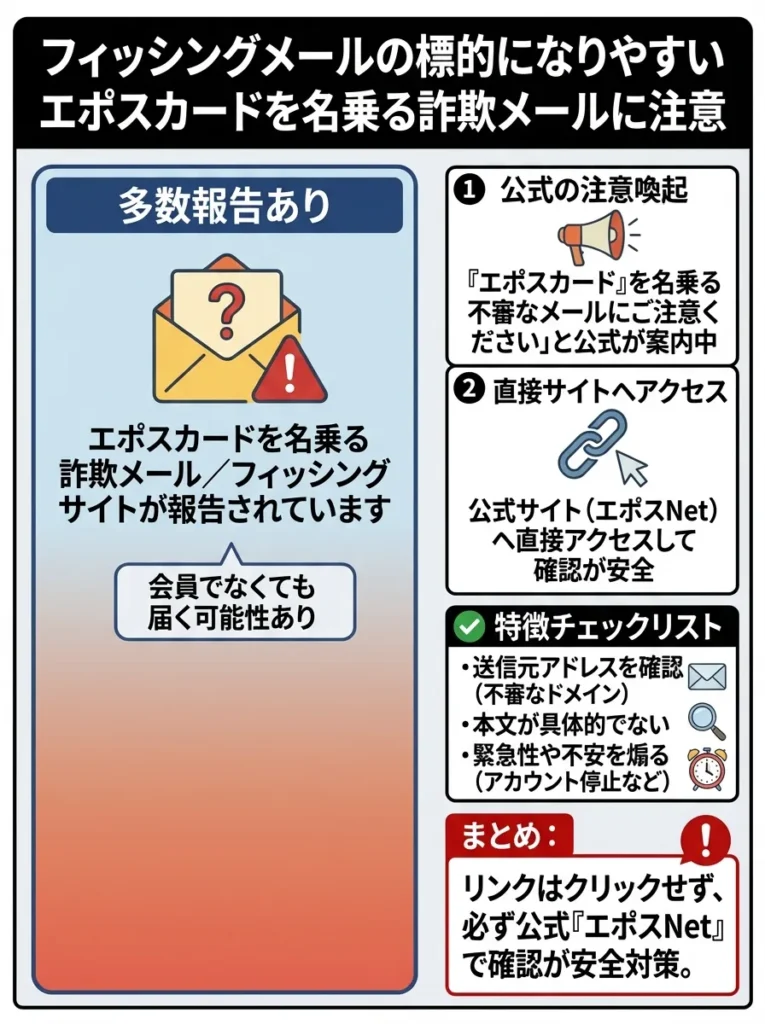

フィッシングメールの標的になりやすい

エポスカードを名乗る詐欺メールやフィッシングサイトが多数報告されており、個人情報を狙った詐欺の標的になりやすいという問題があります。

エポスカード公式サイトでも注意喚起が掲載されており、「エポスカードをお持ちでないのにメールが届いた場合、フィッシングメールの可能性がある」と警告しています。フィッシングメールは不特定多数に送信されるため、エポスカード会員でなくても届く可能性があります。

フィッシングメールの特徴としては以下のようなものがあります。

エポスカードを装ったフィッシングメールの特徴は以下のとおりです。

- 送信元のメールアドレスが「@01epos.jp」以外のドメインになっている

- メール本文中のURLが「https://www.eposcard.co.jp」以外のURLになっている

- 緊急性を強調して個人情報の入力を促す内容になっている

- 日本語が不自然で誤字脱字が多い

フィッシング詐欺の被害に遭わないためには、公式ドメインを必ず確認し、不審なメールに記載されたURLをクリックしないことが重要です。万が一、個人情報を入力してしまった場合は、すぐにエポスカードのカスタマーセンターに連絡し、カードの利用停止手続きを行う必要があります。

フィッシングメールには、公式サイトでの確認が重要です。疑わしいメールはリンクをクリックせず、直接サイトを訪問してください。

メールの差出人アドレスをしっかり確認することが大切よ。不審な点があれば、すぐに調べてみてね。

基本ポイント還元率が0.5%と業界最低水準

エポスカードの通常ポイント還元率は0.5%と、他の主要クレジットカードと比較して低水準です。日常的な買い物でポイントを効率的に貯めたい方にとっては、大きなデメリットとなります。

主要クレジットカードのポイント還元率を比較すると、その差は明確です。

主要クレジットカードの基本ポイント還元率は以下のとおりです。

| カード名 | 基本還元率 | 年会費 |

|---|---|---|

リクルートカード | 1.2% | 無料 |

| 楽天カード | 1.0%〜 | 無料 |

dカード | 1.0% | 無料 |

| エポスカード | 0.5% | 無料 |

| 三井住友カード(NL) | 0.5% | 無料 |

同じ年会費無料のカードでも、リクルートカードや楽天カードは還元率1.0%以上を実現しています。例えば、年間100万円の利用があった場合、エポスカードでは5,000ポイント(5,000円相当)しか貯まりませんが、リクルートカードでは12,000ポイント(12,000円相当)が貯まります。この差は7,000円にもなります。(参考記事:リクルートカードの還元率は1.2%!最大化する方法とメリット・デメリット)

エポスカードにはエポスポイントUPサイトを経由することで還元率を上げる方法もありますが、毎回サイトを経由する手間がかかる上、対象店舗も限定的です。日常的な買い物で効率的にポイントを貯めたい方は、基本還元率の高いカードを選ぶ方が賢明でしょう。

参考記事:ポイント還元率が高いマスターカード

ポイント還元率が高いマスターカードを厳選!高還元率ランキング&効果的な組み合わせ術【2026年最新】

ポイント還元率が高いマスターカードを厳選!高還元率ランキング&効果的な組み合わせ術【2026年最新】 還元率が低い分、特典やサービスの質を比較検討してください。

還元率が低い分、他のメリットも見逃さないでね。

カスタマーサポートの対応品質にばらつきがある

エポスカードのカスタマーサポートについては、対応の質にばらつきがあるという口コミが多数見られます。親切丁寧な対応だったという声がある一方で、態度が悪い、説明が不十分だったという不満の声も少なくありません。

実際の利用者からは以下のような声が寄せられています。

利用者C さん(20代女性)

不明な請求について問い合わせた際、オペレーターの対応が冷たく感じました。こちらが不安な気持ちを伝えても、マニュアル通りの説明を繰り返すだけで、寄り添った対応とは言えませんでした。

利用者D さん(50代男性)

カード利用停止の手続きで電話したところ、オペレーターが非常に親切で丁寧に対応してくれました。不正利用の可能性についても詳しく説明してもらえ、安心できました。

このように、対応するオペレーターによって顧客満足度に大きな差が生じているのが現状です。特に不正利用やトラブル時には迅速かつ丁寧な対応が求められますが、担当者の質にばらつきがあることは、利用者にとってリスク要因の一つと言えるでしょう。

カスタマーサポートの質は、オペレーターのトレーニングに依存しています。改善を求める声を届けることが重要です。

サポートの質がばらつくのは、オペレーターの経験値によるのよ。利用者の声をしっかり伝えることが大切ね。

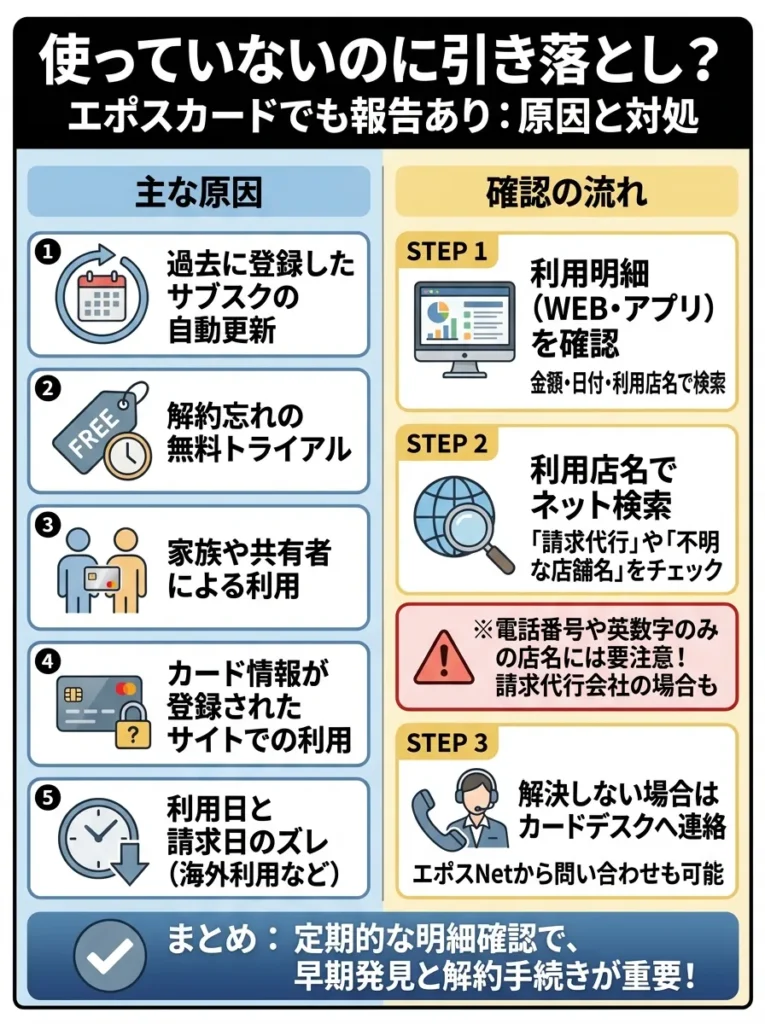

使っていないのに引き落としがある事例が報告されている

エポスカードを利用していないにも関わらず、銀行口座から引き落としがあったという報告も散見されます。これは主に以下のような原因が考えられます。

カードを使っていないのに引き落としがある主な原因は以下のとおりです。

- 過去に登録したサブスクリプションサービスの自動更新

- 家族カードの利用(ただしエポスカードには家族カードがないため該当しない)

- 不正利用による請求

- 決済代行会社を経由した請求で利用先名が不明瞭

- ガソリンスタンドやホテルでの仮売上が確定売上として計上される

特に問題となるのは、利用明細に「0570」や「03」などの番号が含まれている場合です。これは決済代行会社を経由した売上であり、実際の店舗名が表示されないため、自分が利用したものかどうか判断しづらいという問題があります。

エポスカード公式の案内では、利用した覚えのない請求については、まず利用明細を確認し、それでも分からない場合は記載された電話番号に直接問い合わせるよう案内されています。しかし、この確認作業自体が煩雑で時間がかかるという点が、利用者の不満につながっています。

自動更新サービスは解約手続きを忘れがちなので、定期的に確認することが大切です。

不正利用の可能性もあるから、明細はマメにチェックしておくと安心よ。

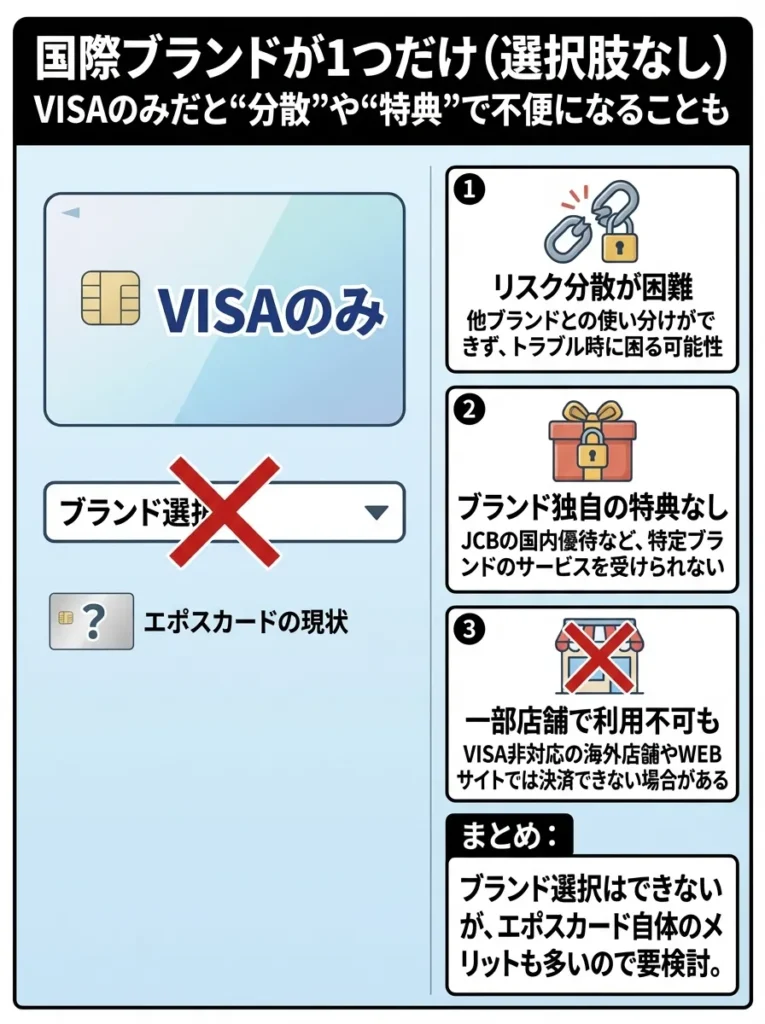

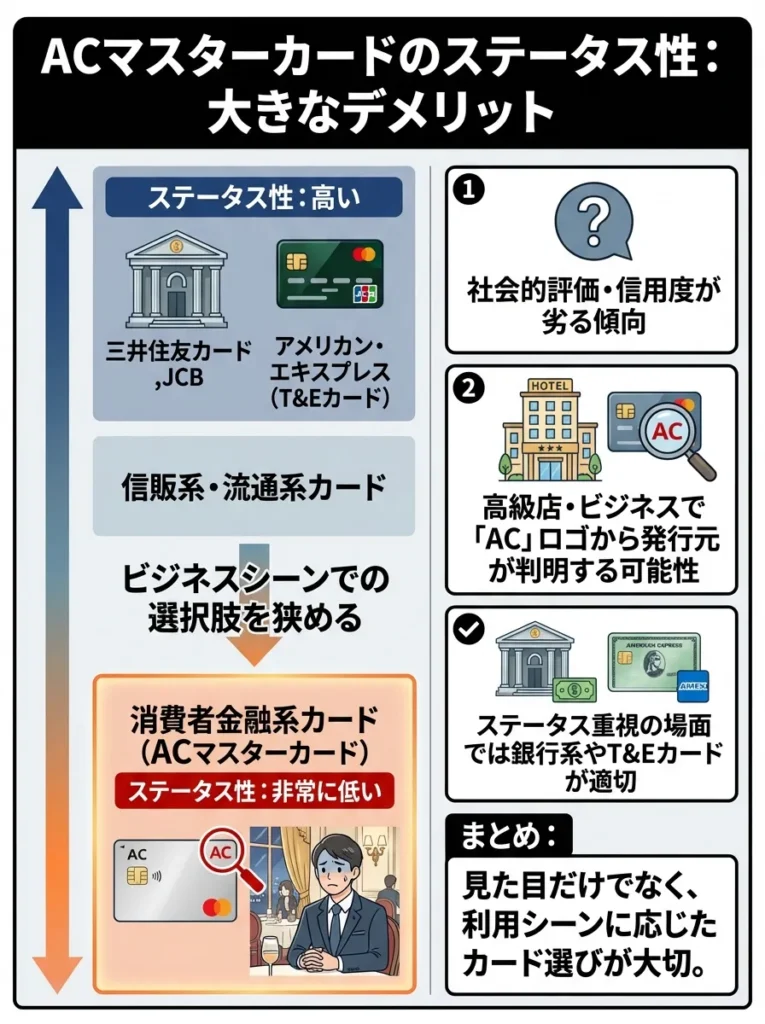

国際ブランドがVISAのみで選択肢がない

エポスカードは国際ブランドとしてVISAしか選択できません。JCBやMastercardを希望する方や、既に複数のVISAカードを持っている方にとっては不便です。

国際ブランドを選択できないことによる具体的な問題点は以下のとおりです。

- すでにVISAカードを複数枚持っている場合、国際ブランドの分散ができない

- JCBの優待やキャンペーンを利用できない

- 海外の一部地域でVISAが使えない店舗では利用不可

- ブランド特有の付帯サービスを選択できない

VISAは世界中で最も加盟店が多い国際ブランドであり、実用性という点では問題ありません。しかし、クレジットカードをリスク分散の観点から複数の国際ブランドで持ちたいと考えている方にとっては、選択肢がないことがデメリットとなります。

特に、国内の一部店舗ではJCBのみ対応しているケースや、Mastercardのキャンペーンを利用したいケースなど、他のブランドが必要になる場面も存在します。エポスカードを検討する際は、自分が持っている他のカードの国際ブランドも考慮に入れる必要があるでしょう。

参考記事:VisaとJCBの違い

VISAカードのメリットもありますが、用途に応じたカード選びが重要です。

ブランド選択肢がないと、不便さを感じるかもしれないわね。

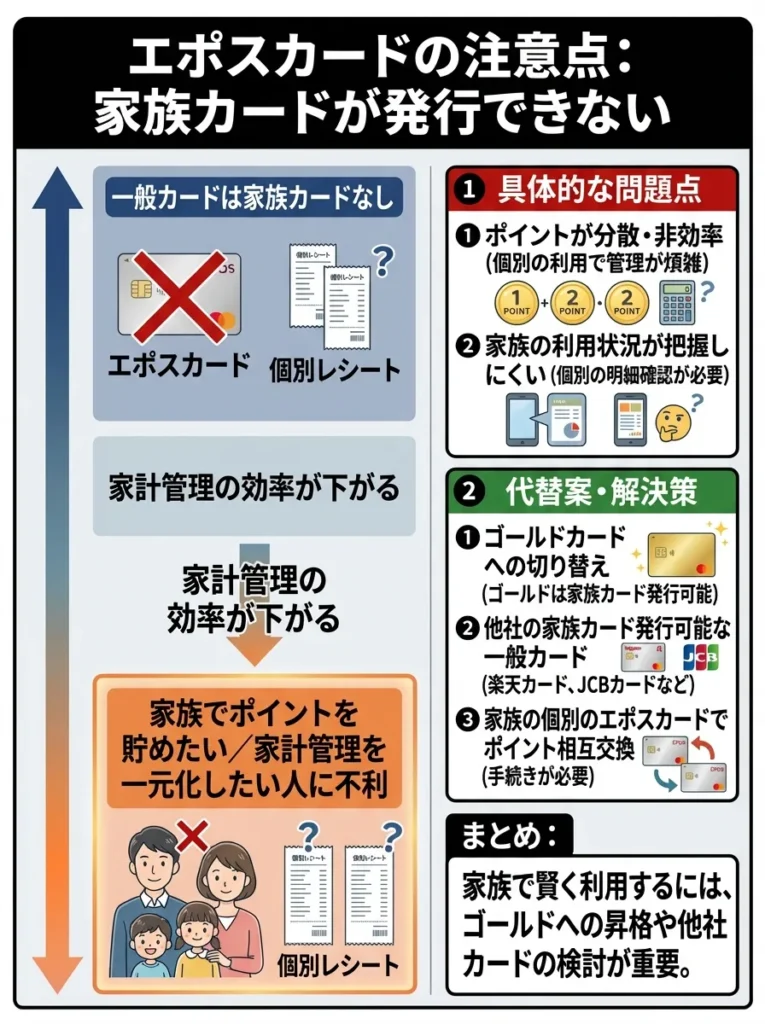

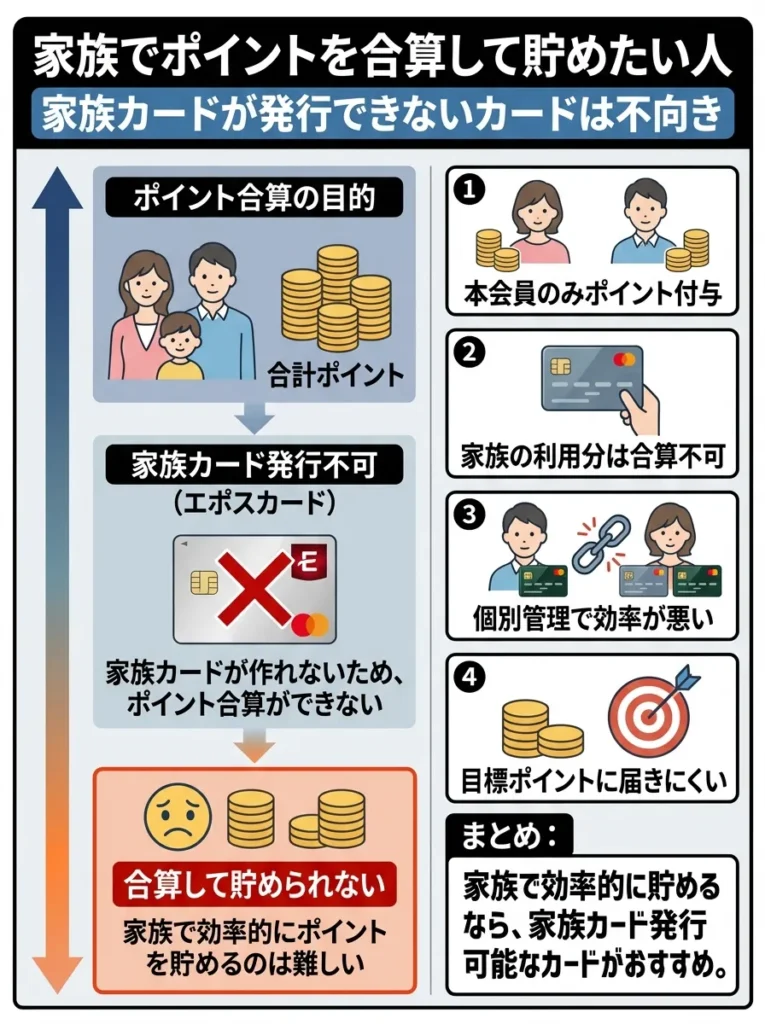

家族カードが発行できない

エポスカードの一般カードには家族カードの発行制度がありません。家族でポイントを効率的に貯めたい方や、家計管理を一元化したい方にとっては大きなデメリットです。

家族カードがないことによる具体的な問題点は以下のとおりです。

- 配偶者や子供が独自にカードを申し込む必要がある

- 家族の利用分を合算してポイントを貯められない

- 利用明細が分散し、家計管理が煩雑になる

- 家族それぞれが審査を通過する必要がある

他の主要クレジットカード、例えば楽天カードや三井住友カードでは、本会員の信用情報をもとに家族カードを発行でき、利用限度額を共有しながらポイントも合算できます。

年会費無料で家族カードも無料というカードも多い中、エポスカードにこの制度がないのは、家族での利用を考えている方にとって致命的な欠点と言えるでしょう。

参考記事:同棲カップル向けクレジットカード

エポスカードが本当にやめた方がいい人の特徴7選

エポスカードは全ての人に適したカードではありません。以下の特徴に当てはまる方は、エポスカードの申し込みを再検討するか、他のカードとの併用を検討した方が良いでしょう。

家族カードがない場合、各カードの利用明細をしっかり管理しましょう。

家計の一元管理が難しいから、利用明細をこまめにチェックしてね。

ポイント還元率を最優先したい人

日常的な買い物でポイントを効率的に貯めることを重視する方には、エポスカードは向いていません。基本還元率0.5%では、年間100万円利用しても5,000円相当のポイントしか貯まりません。

ポイント還元率を重視する方が選ぶべきカードの特徴は以下のとおりです。

- 基本還元率が1.0%以上である

- よく利用する店舗でポイントアップの特典がある

- ポイントの使い道が豊富で交換レートが高い

- ポイントの有効期限が長い、または実質無期限である

リクルートカード(還元率1.2%)や楽天カード(還元率1.0%)など、高還元率カードを選ぶことで、同じ支出でも獲得できるポイントが2倍以上になります。特に公共料金や固定費など、毎月必ず発生する支払いをクレジットカードで決済している方は、還元率の差が年間で数万円の差になることもあります。

エポスカードの「エポスポイントUPサイト」を経由すれば還元率は上がりますが、毎回サイトを経由する手間や、対象外の店舗では恩恵を受けられない点を考えると、やはり基本還元率の高いカードに軍配が上がります。

ポイント還元率が高くても年会費がかかる場合、総合的なコストを考えるべきです。

還元率だけ見ずに、利用する場面での特典も大切なのよ。

マルイや優待店舗を利用しない人

エポスカードの最大の魅力は、マルイでの10%オフキャンペーンや全国10,000店舗以上の優待特典です。しかし、これらの店舗を利用しない方にとっては、エポスカードを持つメリットはほとんどありません。

マルイや優待店舗を利用しない場合のエポスカードのデメリットは以下のとおりです。

- 年4回の「マルコとマルオの10日間」キャンペーンの恩恵を受けられない

- 飲食店やカラオケ、映画館などの優待を利用する機会がない

- カード会員限定の特典やイベントに興味がない

- マルイの店舗が生活圏内にない

エポスカードの優待は確かに充実していますが、それを活用できなければ、単に基本還元率0.5%の平凡なカードとなってしまいます。近くにマルイがない地方在住の方や、優待対象の店舗をあまり利用しないライフスタイルの方は、他のカードを選んだ方が賢明でしょう。

エポスカードの特典を活用できない場合、他のカードのメリットを再評価すべきです。

自分のライフスタイルに合ったカード選びが大切なのよ、見逃さないでね。

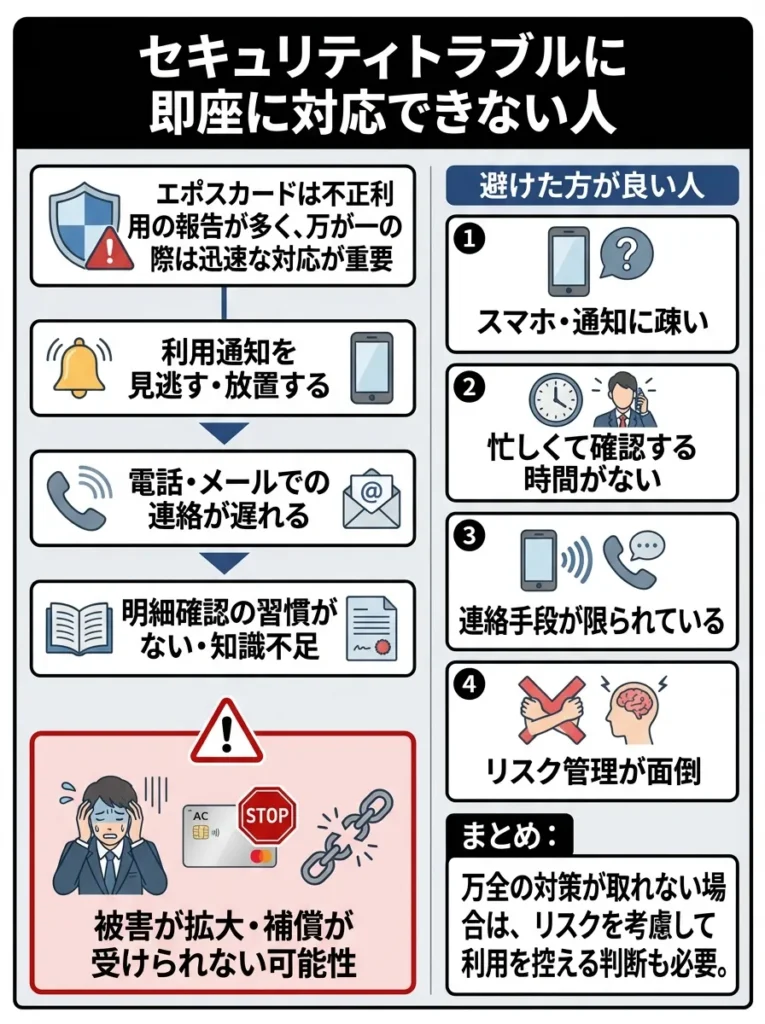

セキュリティトラブルに即座に対応できない人

エポスカードは不正利用の報告が多く、万が一のトラブル時には迅速な対応が求められます。以下のような方は、セキュリティリスクを考慮してエポスカードを避けた方が良いかもしれません。

セキュリティトラブルに対応できない人の特徴は以下のとおりです。

- 普段からクレジットカードの利用明細をこまめにチェックしない

- スマートフォンアプリの通知機能を活用していない

- トラブル発生時に電話やメールでの連絡が難しい環境にいる

- クレジットカードの不正利用に関する知識が乏しい

不正利用の被害を最小限に抑えるには、カード利用直後の通知確認や定期的な明細チェックが不可欠です。また、万が一不正利用が発覚した場合は、速やかにカード会社に連絡し、カードの利用停止手続きを行う必要があります。

これらの対応を確実に行える自信がない方、またはクレジットカードの管理に不安がある方は、よりセキュリティ対策が充実しているカードや、不正利用の報告が少ないカードを選ぶことをおすすめします。

利用明細の確認を習慣化し、早期発見に努めることが重要です。

通知機能を使うことで、トラブルを未然に防げるのよね。

クレジットカードを複数枚使い分けたい人

国際ブランドがVISAのみであることや、家族カードが発行できないことから、エポスカードはクレジットカードを複数枚使い分けたい方には不向きです。

クレジットカードを複数枚使い分けたい人がエポスカードを避けるべき理由は以下のとおりです。

- すでにVISAブランドのカードを持っている場合、国際ブランドの分散ができない

- JCBやMastercardの優待を受けられない

- 用途別にカードを分けても、ポイント還元率の面でメリットが少ない

- 家族でカードを使い分ける際に、それぞれが個別に審査を受ける必要がある

クレジットカードの賢い使い方の一つに、国際ブランドを分散させることでリスクヘッジするという方法があります。例えば、メインカードをVISA、サブカードをMastercard、特定店舗用にJCBという使い分けです。エポスカードはVISAのみのため、この戦略に組み込みにくいという問題があります。

参考記事:クレジットカードの理想的な枚数

カードの目的に応じて、ブランドの特典をしっかり比較検討することが大切です。

エポスカードの特性を理解して、自分に合ったカードを選ぶことが大事よ。

家族でポイントを合算して貯めたい人

家族カードが発行できないエポスカードは、家族でポイントを効率的に貯めたい方には不向きです。夫婦や親子で同じカードを使い、ポイントを合算したい方は他のカードを選ぶべきでしょう。

家族でポイントを貯めたい人がエポスカードを避けるべき理由は以下のとおりです。

- 配偶者や子供が別々にカードを申し込む必要がある

- 家族それぞれの利用分を合算できない

- 利用明細が分散し、家計管理が複雑になる

- ポイント交換時も個別に手続きが必要

他の主要クレジットカードでは、本会員が年会費無料でも家族カードも無料で発行でき、ポイントも自動的に合算されるケースが多くあります。例えば、楽天カードでは家族カードの年会費も無料で、利用分のポイントは本会員に集約されます。このような利便性を求める方には、エポスカードは不向きと言えるでしょう。

家族でのポイント合算を重視するなら、事前にカードの特性を比較検討しましょう。

同じカードを使うだけでなく、家族のライフスタイルに合ったカード選びが大切なのよ。

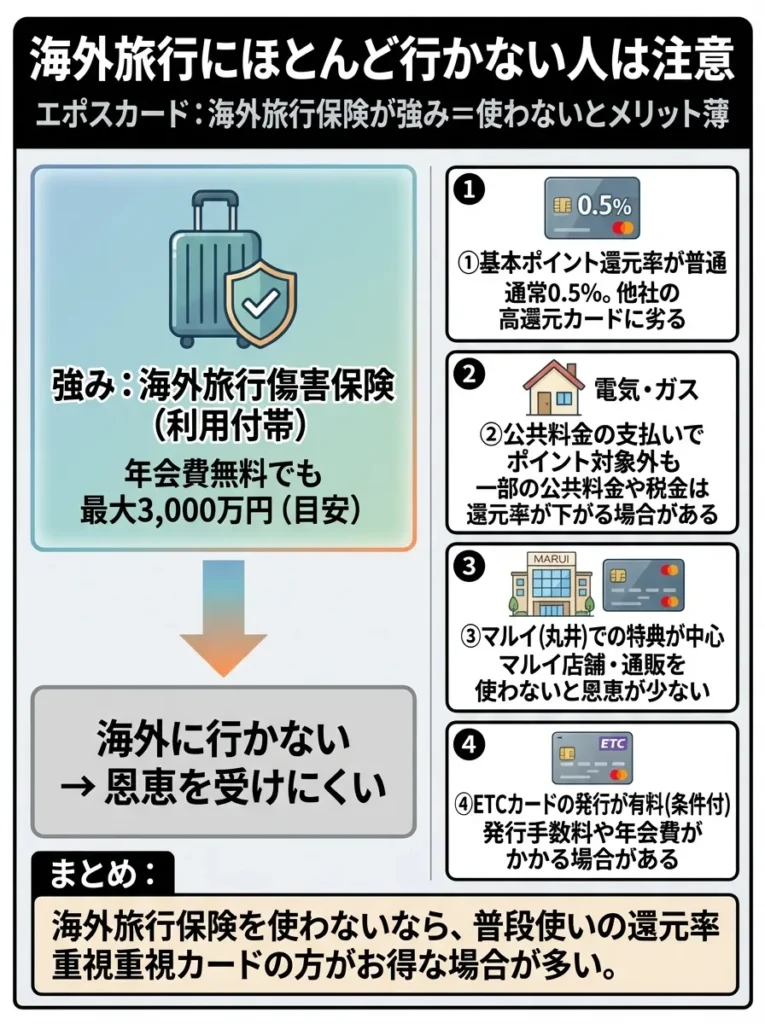

海外旅行にほとんど行かない人

エポスカードの大きなメリットの一つが、年会費無料ながら海外旅行傷害保険が利用付帯で最高3,000万円まで補償されることです。しかし、海外旅行にほとんど行かない方にとっては、この特典も意味を持ちません。

海外旅行に行かない人にとってのエポスカードのデメリットは以下のとおりです。

- 海外旅行傷害保険の恩恵を受ける機会がない

- 海外でのカード利用時の優待を活用できない

- 世界38都市の現地デスクサポートを利用する機会がない

- 国内旅行傷害保険は付帯していない

国内での利用がメインの方にとっては、海外旅行保険よりも、国内での買い物でのポイント還元率や優待の充実度の方が重要です。エポスカードは海外旅行保険に力を入れている分、国内利用でのメリットが他のカードと比べて見劣りする面があります。

国内旅行が多い方は、国内旅行傷害保険が付帯しているカードや、国内の提携店舗での優待が充実しているカードを選ぶ方が、より多くの恩恵を受けられるでしょう。

海外旅行に行かないなら、他の特典を重視して選ぶべきです。

年会費が無料でも、他のメリットをしっかり確認してね。

すぐにゴールドカードやプラチナカードが欲しい人

エポスカードからエポスゴールドカードへのインビテーション(招待)を狙う戦略は一定の人気がありますが、確実性や時間的な面で問題があります。すぐにゴールドカード以上のステータスカードが欲しい方には不向きです。

すぐに上位カードが欲しい人がエポスカードを避けるべき理由は以下のとおりです。

- インビテーションが来るまでの期間が不明確で、数ヶ月から数年かかる場合がある

- インビテーション条件(利用額や利用頻度など)が公表されていない

- 待っている間は一般カードの0.5%還元率で我慢する必要がある

- 他社では直接ゴールドカードに申し込めるカードも多数ある

三井住友カード ゴールド(NL)のように、条件を満たせば年会費無料になるゴールドカードや、楽天プレミアムカードのように最初からゴールド相当の特典が受けられるカードもあります。確実にゴールドカード以上の特典を受けたい方は、最初から上位カードに申し込める他社カードを検討した方が効率的でしょう。

参考記事:女性が憧れるモテるゴールドカード

エポスカードをやめた方がいいか判断するチェックリスト

ここまで解説してきた内容をもとに、あなたにとってエポスカードが本当に必要かどうかを判断するためのチェックリストを用意しました。以下の項目で該当するものが多いほど、エポスカードは不向きと言えます。

エポスカードをやめた方がいいかの判断基準は以下のとおりです。

上記のチェックリストで5つ以上該当した方は、エポスカード以外の選択肢を真剣に検討することをおすすめします。一方、該当項目が2〜3つ程度であれば、デメリットを理解した上でエポスカードを活用するという選択肢もあります。

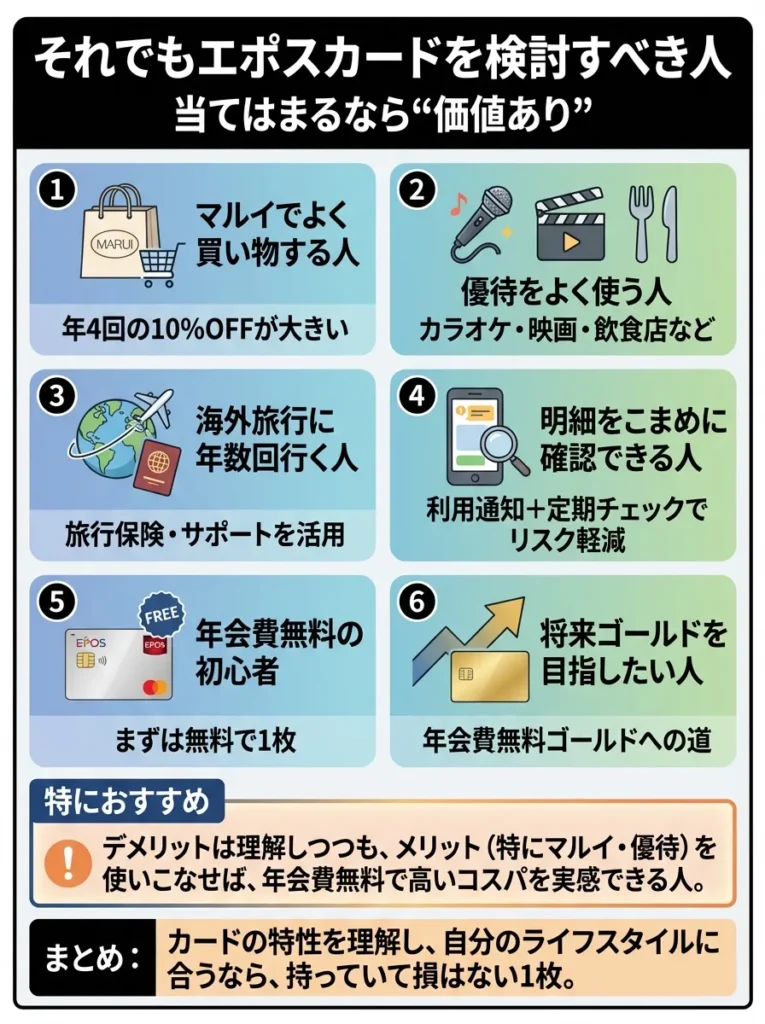

それでもエポスカードを検討すべき人の特徴

ここまでエポスカードの問題点を中心に解説してきましたが、一方で、以下のような特徴に当てはまる方にとっては、エポスカードは十分に価値のある選択肢となります。

エポスカードを検討すべき人の特徴は以下のとおりです。

- マルイでの買い物を頻繁にする方(年4回の10%オフは大きなメリット)

- カラオケや映画館、飲食店などの優待をよく利用する方

- 海外旅行に年数回以上行く予定がある方

- クレジットカードの利用明細をこまめにチェックできる方

- 年会費無料でクレジットカードを持ちたい初心者の方

- 将来的に年会費無料のゴールドカードを目指したい方

特に、マルイユーザーや優待対象店舗を頻繁に利用する方にとっては、基本還元率の低さを補って余りあるメリットがあります。また、セキュリティ面でのリスクは、利用通知機能を活用し、定期的に明細をチェックすることで、かなりの程度まで軽減できます。

エポスカードより優れた代替カード5選

エポスカードがあなたに合わないと判断した場合、以下の代替カードを検討してみてください。それぞれエポスカードの弱点を補う特徴を持っています。

エポスカードの代わりに検討すべき主要カードは以下のとおりです。

これらのカードは、基本還元率の高さ、家族カードの発行可能性、複数の国際ブランドから選択できる点など、エポスカードの弱点を補う特徴を持っています。自分のライフスタイルやよく利用する店舗に合わせて選ぶことで、エポスカードよりも多くのメリットを享受できる可能性があります。

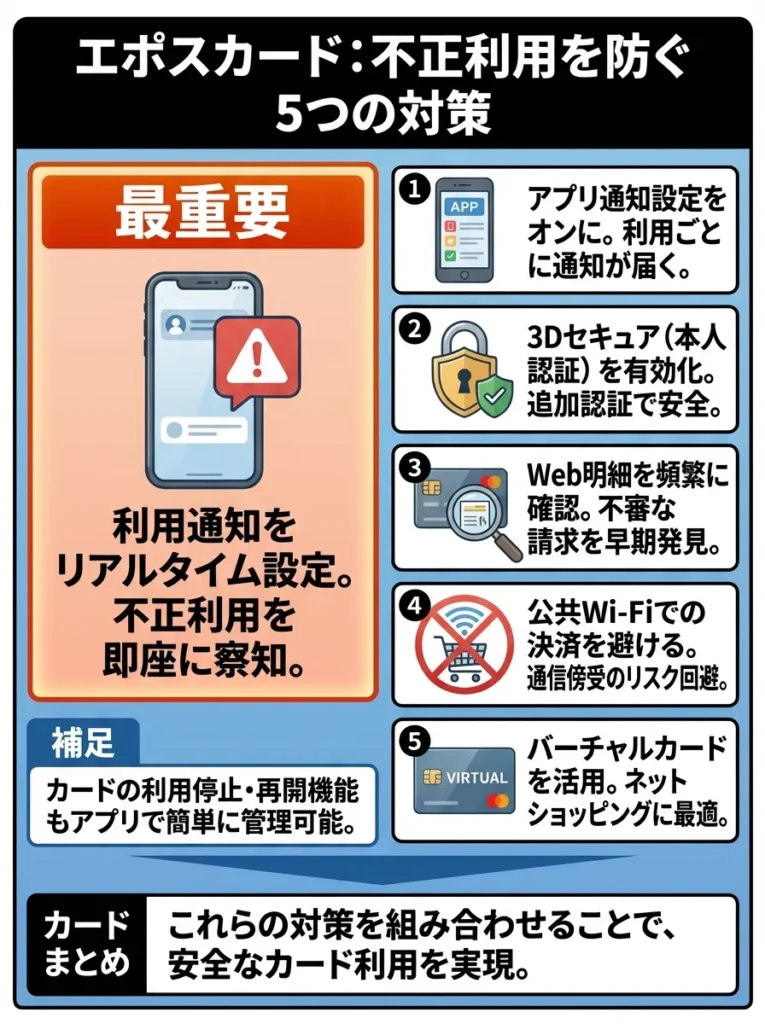

エポスカードの不正利用を防ぐ5つの対策

もしエポスカードを利用すると決めた場合、不正利用のリスクを最小限に抑えるために、以下の対策を必ず実施してください。

エポスカードの不正利用を防ぐための対策は以下のとおりです。

- カード利用通知機能を必ずオンにし、利用の都度スマートフォンで確認する

- エポスNetまたはアプリで週に一度は利用明細をチェックする習慣をつける

- 3Dセキュア(本人認証サービス)を必ず登録し、オンライン決済のセキュリティを強化する

- フィッシングメールに注意し、公式ドメイン(@01epos.jp)以外からのメールは開封しない

- カード番号、暗証番号、セキュリティコードなどの情報を第三者と共有しない

特に重要なのは、カード利用直後の通知確認です。エポスカードアプリでは、カードを使用するとほぼリアルタイムで通知が届きます。この通知を見て、身に覚えのない利用があればすぐにカード会社に連絡することで、被害を最小限に抑えられます。

また、エポスカード公式のセキュリティページでは、最新のフィッシング事例や対策方法が随時更新されています。定期的にチェックして、最新の詐欺手口を把握しておくことも重要です。

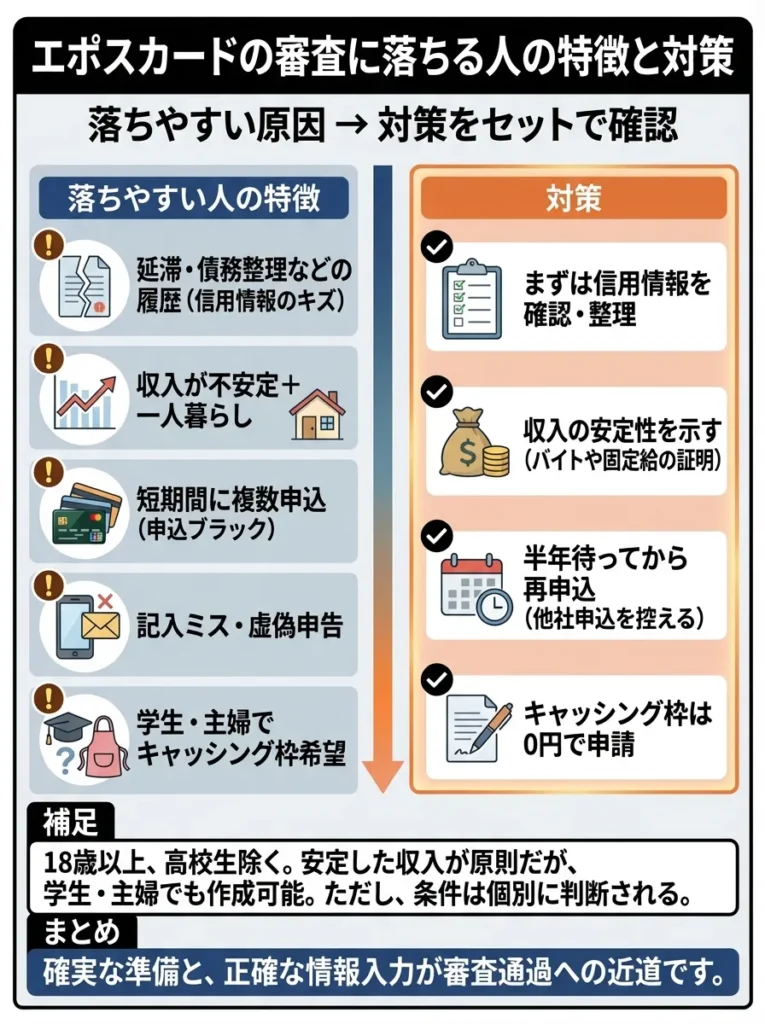

エポスカードの審査に落ちる人の特徴と対策

エポスカードは比較的審査に通りやすいと言われていますが、それでも審査に落ちるケースはあります。以下の特徴に当てはまる方は、審査通過が難しい可能性があります。

エポスカードの審査に落ちやすい人の特徴は以下のとおりです。

- 過去に延滞や債務整理の履歴があり、信用情報機関にブラック情報が登録されている

- 収入が不安定で一人暮らしをしている(固定費の支払い能力に疑問がある)

- 短期間に複数のクレジットカードやローンに申し込んでいる(申し込みブラック)

- 他社からの借入額が多く、総量規制に近い状態にある

- 申し込み内容に虚偽の情報や記入ミスがある

審査に通過する確率を高めるためには、以下の対策が有効です。キャッシング枠を0円に設定する、他社カードの申し込みから最低6ヶ月空ける、申し込み情報を正確に記入する、といった基本的な対策を確実に行うことが重要です。

また、エポスカードの審査基準は公表されていませんが、18歳以上(高校生を除く)という申し込み条件のみで、収入に関する明確な基準がない点は、学生や専業主婦の方にとってはメリットとなります。ただし、審査が甘いからといって無計画に申し込むのではなく、自分の信用情報や返済能力を冷静に判断した上で申し込むことが大切です。

参考記事:審査が甘いクレジットカード

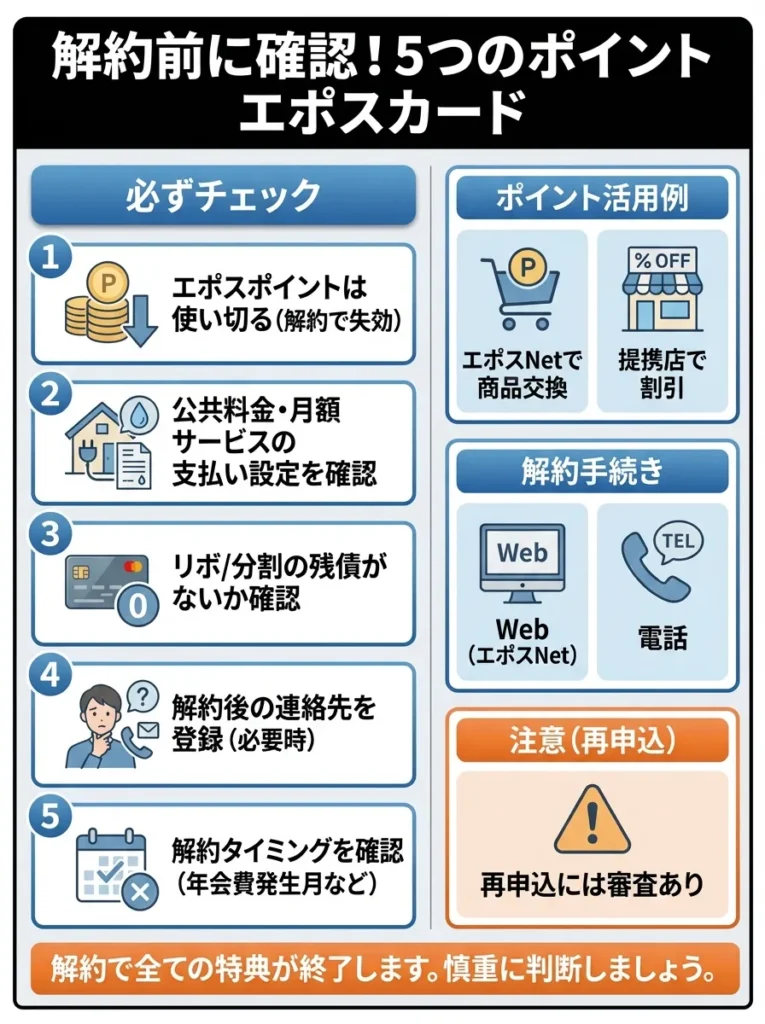

エポスカードを解約する前に確認すべき5つのポイント

すでにエポスカードを持っているが解約を検討している方は、以下のポイントを必ず確認してから解約手続きを行いましょう。

エポスカード解約前に確認すべきポイントは以下のとおりです。

- 貯まっているエポスポイントを全て使い切る(解約するとポイントは失効します)

- 公共料金や月額サービスの支払いをエポスカードに設定していないか確認する

- リボ払いや分割払いの残債がすべて完済されているか確認する

- エポスカードで登録していたサブスクリプションサービスを別の支払い方法に変更する

- エポスゴールドカードへのインビテーション待ちの場合、解約するとその資格を失う

特に注意が必要なのは、貯まっているポイントの処理です。エポスポイントは1ポイント=1円として、マルイでの買い物やAmazonギフト券への交換、ANAマイルやJALマイルへの移行など、さまざまな使い道があります。解約前に必ずポイント残高を確認し、無駄なく使い切るようにしましょう。

解約手続き自体は、エポスカスタマーセンターへの電話やエポスカードセンターでの手続きで簡単に行えます。ただし、一度解約すると、再度申し込む際に審査が必要になるため、本当に解約が必要かどうかをよく検討してから手続きを行うことをおすすめします。

エポスカードに関するよくある質問

エポスカードに関してよくある質問とその回答をまとめました。

エポスカードにこだわらず、他のカードも検討することが重要です。

ゴールドカードを急ぐなら、条件を明確にしたカードを選ぶべきよ。

エポスカードは本当に危ないカードですか?

エポスカード自体が危険なカードというわけではありません。ただし、不正利用の被害報告が一定数あることや、フィッシング詐欺の標的になりやすいことは事実です。カード利用通知機能を活用し、定期的に利用明細をチェックすることで、リスクは大幅に軽減できます。エポスカードには61日前までさかのぼる全額補償制度もあるため、適切な管理を行えば安全に利用できるカードと言えます。

利用明細のチェックだけでなく、異常な取引を即時に報告することが重要です。

カードのセキュリティ対策をしっかり見直すことが大切よ。

エポスカードの不正利用はなぜ多いのですか?

エポスカードの不正利用が多いように感じられる理由として、以下の要因が考えられます。まず、年会費無料で審査も比較的通りやすいため、発行枚数が多く、結果として不正利用の絶対数も多くなります。また、即日発行に対応しているため、不正目的で申し込む人も一定数存在する可能性があります。ただし、これは他の年会費無料カードにも共通する問題であり、エポスカードに限った問題ではありません。

カードの利用明細を定期的に確認し、不審な取引を早期に発見することが大切です。

不正利用のリスクを減らすために、二段階認証を設定することをおすすめするわよ。

エポスカードを使っていないのに引き落としがあるのはなぜですか?

使っていないのに引き落としがある場合、以下の原因が考えられます。過去に登録したサブスクリプションサービスの自動更新、決済代行会社を経由した請求で店舗名が不明瞭になっている、ガソリンスタンドやホテルでの仮売上が確定売上として計上されている、などです。利用明細を確認し、それでも分からない場合は、明細に記載された電話番号に問い合わせるか、エポスカードのカスタマーセンターに相談しましょう。

過去の利用履歴を見直し、サブスクリプションを整理することが重要です。

契約した覚えのないサービスがあるかも、確認してみてね。

エポスカードのポイント還元率を上げる方法はありますか?

エポスカードの基本還元率は0.5%ですが、エポスポイントUPサイトを経由してネットショッピングをすることで、ポイント倍率を上げることができます。また、エポスゴールドカードにアップグレードすると、選べるポイントアップショップで3倍(1.5%還元)になる特典があります。さらに、年間利用額に応じたボーナスポイント(50万円で2,500ポイント、100万円で10,000ポイント)も獲得できます。

エポスポイントUPサイトを利用する際、対象店舗をしっかり確認することが重要です。

還元率だけでなく、ポイントの有効期限も気にすることが大切ですわね。

エポスカードのフィッシングメールを見分ける方法は?

エポスカードを装ったフィッシングメールは、送信元のドメインが「@01epos.jp」以外になっています。また、メール本文中のURLが「https://www.eposcard.co.jp」以外のURLになっている場合も要注意です。緊急性を強調して個人情報の入力を促す内容や、日本語が不自然で誤字脱字が多い場合も、フィッシングメールの可能性が高いです。少しでも不審に感じたら、メール内のリンクをクリックせず、公式サイトに直接アクセスするか、カスタマーセンターに問い合わせましょう。

フィッシングメールは送信元のドメインだけでなく、メールの内容も注意深く分析しましょう。

急かされると冷静さを失うから、焦らず確認することが大切なのよ。

エポスカードよりおすすめのクレジットカードはありますか?

あなたのライフスタイルや重視するポイントによって異なりますが、ポイント還元率を重視するならリクルートカード(還元率1.2%)、楽天経済圏を利用しているなら楽天カード、コンビニや飲食店での利用が多いなら三井住友カード(NL)がおすすめです。39歳以下の方ならJCBカードWも高還元率で優秀です。家族カードを発行したい場合は、エポスカード以外のほとんどのカードが対応しています。

カードの特典だけでなく、利用可能な店舗の幅も考慮することが大切です。

年会費や特典だけでなく、利用シーンをしっかり考えることが大事よね。

エポスゴールドカードのインビテーションはいつ来ますか?

エポスゴールドカードのインビテーション(招待)が届くタイミングは公表されていませんが、利用者の口コミによると、入会後6ヶ月〜1年程度、年間利用額50万円以上が一つの目安とされています。ただし、これは確実な情報ではなく、個人の利用状況や信用情報によって異なります。インビテーションを待つよりも、最初から他社のゴールドカードに直接申し込む方が確実な場合もあります。

インビテーションを待つより、利用状況を見直し早めに申し込むのが賢明です。

インビテーションが来るまでの間に、他の特典も検討してみるといいわね。

エポスカードの審査は厳しいですか?

エポスカードの審査は、他のクレジットカードと比較して比較的通りやすいとされています。18歳以上(高校生を除く)という申し込み条件のみで、収入に関する明確な基準がないため、学生や専業主婦の方でも申し込みやすいです。ただし、過去に延滞や債務整理の履歴がある方、他社からの借入が多い方、短期間に複数のカードに申し込んでいる方は、審査に落ちる可能性があります。

まとめ:エポスカードは本当にやめた方がいいのか

エポスカードが「やめた方がいい」と言われる理由には、不正利用の報告の多さ、基本ポイント還元率の低さ、カスタマーサポートの質のばらつきなど、確かに無視できない問題点があります。特に、ポイント還元率を最優先したい方、マルイや優待店舗を利用しない方、家族カードを発行したい方にとっては、エポスカードは最適な選択肢とは言えません。

しかし一方で、マルイでの買い物を頻繁にする方、優待対象の飲食店やカラオケ、映画館をよく利用する方、海外旅行に年数回以上行く方にとっては、エポスカードは年会費無料ながら大きなメリットをもたらすカードとなります。

重要なのは、エポスカードの特徴を正しく理解し、自分のライフスタイルや価値観に合致しているかどうかを冷静に判断することです。この記事で紹介したチェックリストや代替カードの情報を参考に、あなたにとって最適なクレジットカードを選択してください。

クレジットカードは日々の生活を便利にし、お得にするためのツールです。「みんなが持っているから」「年会費無料だから」という理由だけで選ぶのではなく、自分にとって本当に価値があるかどうかを見極めることが、賢いカード選びの第一歩となります。

審査基準が緩い分、利用履歴が重要ですので、慎重に管理しましょう。

不正利用の報告は気になるところね。利用明細は定期的にチェックしておくのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております