・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

クレジットカードを探していて、ライフカードについて調べると「やめた方がいい」「危ない」「やばい」といったネガティブな情報を見かけて不安に感じていませんか?

実際にライフカードを申し込むべきかどうか迷っている方、すでに持っているが解約を検討している方にとって、正確な情報を知ることは極めて重要です。

本記事では、ライフカードに関するネガティブな評判の真相を徹底的に検証し、実際に「やめた方がいい」のはどのようなケースなのか、逆にどんな人におすすめできるのかを詳しく解説します。

実際の口コミや公式情報、他社カードとの比較を通じて、あなたにとって最適な選択ができるよう支援します。

まずはライフカードの適性診断を以下の診断機能でやってみましょう!

【ご注意】

※還元率は交換商品により異なります。

※1モバ即の入会条件は以下2点になります。

【1】9:00AM~8:00PMでお申し込み

【2】顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について詳しくは公式HPをご確認ください。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 自動契約機(むじんくん)の詳細については公式サイトをご確認ください。

※4 原則、電話での確認はせずに書面やご申告内容での確認を実施

あなたに最適なクレジットカードの選び方

今すぐカードが必要なら

ACマスターカードが最短20分※2で発行可能。全国に設置された自動契約機(むじんくん)※3で即日カード受取もできます。三井住友カード(NL)も最短10秒でカード番号発行でき、すぐにネットで使えます。JCB CARD Wも最短5分※1でカード番号発行可能です。

楽天経済圏を活用するなら

楽天カードが圧倒的にお得。楽天市場でポイント還元率がアップし、楽天ペイや楽天証券との連携でさらにポイントが貯まります。

18〜39歳で高還元率※なら

JCB CARD Wが最適。基本還元率1.0%※で、スタバやAmazonなどの優待店なら高還元率※でポイントが貯まります。

コンビニ・カフェをよく使うなら

三井住友カード(NL)が対象店舗で最大7%還元。セキュリティ面でも安心のナンバーレスデザインです。

どこでも高還元なら

リクルートカードが年会費無料で常時1.2%還元。特定店舗に限らず、どこで使ってもお得です。

ライフカードに不安を感じている理由別のアドバイス

ポイント還元率が低いと感じる場合

リクルートカード(常時1.2%)やJCB CARD W(基本1.0%※・優待店で高還元※)なら、年会費無料でも高還元率※を実現できます。楽天カードも楽天市場でポイント還元率がアップします。

急いでカードが必要な場合

ACマスターカードは発行スピードが早い点が特徴で、最短20分※2での発行が可能です。全国に設置された自動契約機(むじんくん)※3で即日カード受取もできます。JCB CARD Wも最短5分※1でカード番号発行が可能です。

特典が物足りないと感じる場合

三井住友カード(NL)なら対象コンビニ・飲食店で最大7%還元、JCB CARD Wならスタバやセブン-イレブンなどの優待店で高還元※。日常使いで実感できる特典が充実しています。

ブランドの信頼性が気になる場合

三井住友カード(NL)は三井住友ブランドの安心感があり、JCB CARD Wは国内唯一の国際ブランドJCBが発行。長年の実績と信頼性を重視する方におすすめです。

ポイントの使い道が限られる場合

楽天カードの楽天ポイントは使い道が豊富で、楽天市場はもちろん、コンビニやドラッグストアでも利用可能。JCBのOki Dokiポイントも、Amazonやスターバックスなど幅広く利用できます。

年会費無料カードを選ぶメリット

今回紹介した5枚のカードは、すべて年会費永年無料です。年会費無料カードには以下のようなメリットがあります。

コストゼロで持てる安心感

使っても使わなくても年会費がかからないため、維持費の心配がありません。複数枚持ちしても負担にならず、用途に応じて使い分けることができます。

高還元率でお得にポイントが貯まる

年会費無料でも、基本還元率1.0%※以上のカードが多数。リクルートカードは常時1.2%、JCB CARD Wは優待店で高還元※など、有料カードに劣らない還元率※を実現しています。

気軽に試せて乗り換えも簡単

年会費がかからないため、実際に使ってみて自分に合わなければ、他のカードに乗り換えることも容易です。複数のカードを試しながら、最適な一枚を見つけることができます。

ACマスターカード 貸付条件

【融資額】1万円~300万円(ショッピング枠利用時)

【貸付利率(実質年率)】2.4%~17.9% ※ショッピング枠ご利用時

【返済方式】定額リボルビング方式

【返済期間・返済回数】最長5年3ヶ月・1回~63回

【遅延損害金(年率)】20.0%

【担保・連帯保証人】不要

※ご契約極度額により、金利が異なります。詳細は公式サイトでご確認ください。

※返済期間・回数は、ご利用内容によって異なります。

アコム株式会社 会社情報

【商号】アコム株式会社

【本社所在地】東京都港区東新橋1丁目9番1号 東京汐留ビルディング 15階、16階

【登録番号】関東財務局長(15)第00022号

【協会会員番号】日本貸金業協会会員 第000002号

【お問い合わせ】0120-07-1000

楽天カード株式会社 会社情報

【会社名】楽天カード株式会社

【所在地】東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

【電話番号】03-6740-6740

※最新情報は楽天カード公式サイトでご確認ください。

※ポイント還元率は利用方法や交換先によって異なります。※各カードの特典や条件は変更される場合がありますので、必ず各公式サイトで最新情報をご確認ください。※カードのお申し込みには審査があります。※三井住友カード(NL)の最短10秒発行は、即時発行ができない場合があります。※JCB CARD Wは18歳以上39歳以下の方が対象です。※掲載情報は2026年1月時点のものです。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

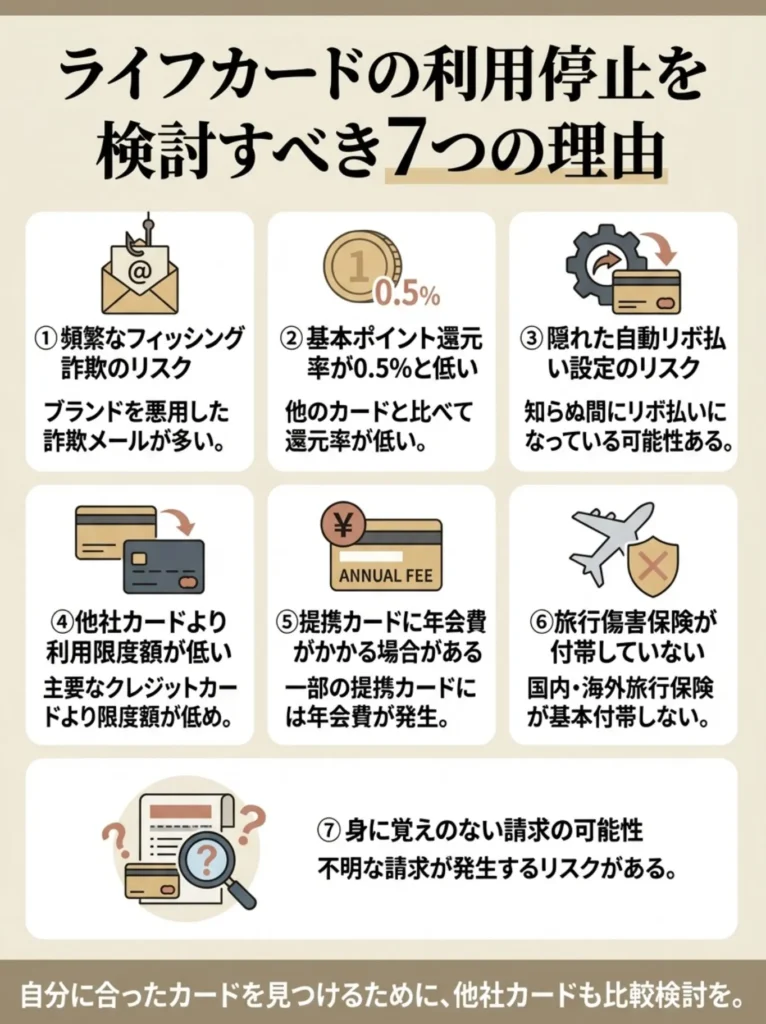

ライフカード「やめた方がいい」と言われる7つの理由

ライフカードに関するネガティブな評判には、実際の問題から誤解まで様々な背景があります。ここでは、具体的な理由を詳しく検証していきます。

口コミだけで決めず、実際の利用条件を詳細に確認することが大切です。

年会費以外のサービス内容も見逃さないで、全体を比較するのよ。

フィッシング詐欺の被害が多発した過去がある

ライフカードが「危ない」「やばい」と言われる最大の理由は、過去にライフカードを装ったフィッシング詐欺が多発したことにあります。これはライフカード自体の問題ではなく、ライフカードの名前を悪用した第三者による犯罪行為です。

フィッシング詐欺の典型的な手口は以下のとおりです。

ライフカードを装った詐欺メールが届き、「カード利用の確認が必要です」「不正利用の可能性があります」などの文言でユーザーの不安を煽ります。メールに記載された偽サイトのリンクをクリックすると、本物そっくりの偽サイトに誘導され、カード番号やパスワードなどの個人情報を入力させられます。入力した情報は詐欺グループに盗まれ、不正利用の被害に遭う可能性があります。

ライフカード公式サイトでは、フィッシング詐欺への注意喚起を積極的に行っており、不審なメールが届いた場合は開封せずに削除するよう呼びかけています。

参考:フィッシングメールにご注意ください(ライフカード公式サイト)

重要なポイントは、ライフカード自体がやばいのではなく、ライフカードの信頼性を悪用した詐欺が問題だということです。ライフカード株式会社は金融庁に登録された正規のクレジットカード会社であり、不正検知システムやカード会員保障制度など、セキュリティ対策もしっかりと整っています。

フィッシングメールは発信元を常に確認し、公式サイトからの情報を優先してください。

不安を煽るメールには注意が必要よ。公式の連絡方法で確認することが大切なのね。

基本のポイント還元率が0.5%と低い

ライフカードの基本ポイント還元率は0.5%で、これは一般的なクレジットカードの水準ではありますが、高還元率カードと比較すると見劣りします。

高還元率クレジットカードのポイント還元率の比較は以下のとおりです。

年会費無料で高還元率のクレジットカードを厳選しました。基本還元率だけでなく、特約店での還元率やそれぞれのカードの特徴を比較して、自分に最適な1枚を見つけましょう。

| 比較項目 | 楽天カード | JCB CARD W | JCB CARD S | 三井住友カード(NL) | ACマスターカード |

|---|---|---|---|---|---|

| 券面画像 |  |  |  | .jpg) |  |

| 年会費 | 無料 | 無料 (18〜39歳限定) | 無料 | 無料 | 無料 |

| 基本還元率 | 1.0% | 1.0%※ | 0.5%※ | 0.5% | 0.25% |

| 主な特徴 | 楽天市場で最大3倍以上、楽天経済圏でポイントが貯まりやすい。楽天ペイとの連携で還元率アップ。 | 18〜39歳限定。最短5分※1でカード番号発行。Amazon・セブン-イレブンで2.0%※、スターバックスで5.5%※の高還元※。 | 年齢制限なし。最短5分※1でカード番号発行。JCB優待店で還元率※アップ、スマホ保険やクラブオフなどの特典付帯。 | 対象コンビニ・飲食店で最大7.0%還元。ナンバーレスでセキュリティ性が高い。 | 独自の申込条件で最短20分※2発行。原則、お勤め先へ在籍確認の電話なし※4。 |

| 特約店での還元 | 楽天市場:3.0%以上、楽天トラベル・楽天ブックスでもポイントアップ | Amazon:2.0%※、セブン-イレブン:2.0%※、スターバックス:5.5%※ | JCB優待店で還元率※アップ。スターバックス、Amazon等で優待あり | セブン-イレブン、ローソン、マクドナルド等:最大7.0% | 特約店なし。基本還元率のみ。 |

| おすすめの人 | 楽天市場や楽天サービスをよく利用する方、楽天経済圏ユーザー | 18〜39歳で、Amazon・セブン-イレブンをよく利用する方 | 40歳以上、またはJCB優待店を利用する方。スマホ保険も魅力 | コンビニや飲食店での利用が多い方、セキュリティ重視の方 | 申込条件を満たす方、即日発行が必要な方 |

| 年間利用額100万円の場合の獲得ポイント | 約15,000円相当 (楽天市場利用を含む) | 約12,000円相当※ (特約店利用を含む) | 約7,000円相当※ (基本還元+特約店) | 約15,000円相当 (コンビニ・飲食店利用を含む) | 約2,500円相当 (基本還元のみ) |

| 詳細・申込 | 楽天カード | JCB CARD W | JCB CARD S | 三井住友カード(NL) | ACマスターカード |

上記の表からわかるように、年会費無料で基本還元率1.0%のカードは複数存在します。日常的な買い物でコンスタントにポイントを貯めたい方にとって、ライフカードの基本還元率0.5%は物足りないと感じるでしょう。

ただし、ライフカードには誕生月にポイント3倍、入会後1年間は1.5倍、年間利用額に応じて最大2倍など、ポイントアップの仕組みがあります。これらの特典を活用できる人にとっては、実質的な還元率を高めることが可能です。

還元率は低いですが、特典やキャンペーンを活用することで総合的なメリットを得られます。

還元率だけでなく、利用シーンに応じた特典も見逃さないで欲しいわね。

知らないうちにリボ払いになっている可能性

ライフカードの申し込み時に「AUTOリボ払い」にチェックを入れてしまうと、すべての買い物が自動的にリボ払いになる設定になります。これに気づかずに利用していると、知らないうちに高額な利息を支払うことになります。

リボ払いとは、毎月の支払額を一定にする支払い方法ですが、実は利用残高に対して年率15.0%程度の高い利息がかかり続けます。

リボ払いの注意点は以下のとおりです。

毎月の支払額が一定なので計画的に見えますが、実際には返済が長期化しやすく、トータルの支払額が大幅に増加します。元金がなかなか減らないため、完済までに予想以上の期間がかかることがあります。利息の負担が重く、10万円の買い物でも数万円の利息を支払うケースもあります。

ライフカードを申し込む際は、必ず「AUTOリボ払い」のチェックボックスが空欄になっていることを確認してください。すでにリボ払い設定になっている場合は、会員専用サイト「LIFE-Web Desk」から設定を変更することができます。

参考:リボ払いの仕組みと注意点(国民生活センター)

リボ払い設定は申込時に確認し、必要なければ解除することが重要です。

自動リボ払いは気づかないうちに負担が増えるから、設定を見直しておくことが大切よ。

借入限度額が他社より低めに設定されている

ライフカードのキャッシング枠を含む借入限度額は最高200万円で、他の大手クレジットカードと比較するとやや低めに設定されています。

主要カードの利用限度額比較は以下のとおりです。

クレジットカードの利用限度額は審査により個別に設定されます。カード会社によって最高利用限度額が異なり、利用実績に応じて増額される場合もあります。各カードの最高利用限度額と特徴を比較して、自分に合ったカードを選びましょう。

| 比較項目 | 楽天カード | JCB CARD W | JCB CARD S | 三井住友カード(NL) | ACマスターカード |

|---|---|---|---|---|---|

| 券面画像 | | | | | |

| 最高利用限度額 | 最大100万円 | 最大300万円 | 最大300万円 | 最大100万円 ゴールドは最大200万円 | 最大300万円 ショッピング枠 |

| 初回設定額の目安 | 10万円~50万円程度。利用実績に応じて段階的に増額。 | 10万円~100万円程度。審査により個別設定。 | 10万円~100万円程度。審査により個別設定。 | 10万円~50万円程度。利用実績で増額可能。 | 10万円~50万円程度。審査により設定。 |

| 増額の容易さ | 利用実績に応じて自動増額あり。6ヶ月以上の利用実績で増額申請可能。 | 利用実績と支払い状況により増額可能。一定期間の利用実績が必要。 | 利用実績と支払い状況により増額可能。一定期間の利用実績が必要。 | 利用実績により増額審査可能。ゴールドへのアップグレードで大幅増額も。 | 利用実績により増額可能。定期的な見直しあり。 |

| 限度額の特徴 | 楽天市場での利用が多いと増額されやすい傾向。楽天銀行口座設定でさらに有利。 | 18〜39歳限定カード。若年層でも比較的高い限度額が設定される可能性あり。 | 年齢制限なし。JCB CARD Wと同等の限度額設定。安定収入があれば高額設定も。 | 銀行系カードで審査は厳格。信用力が高ければ初回から高額設定も可能。 | 独自の申込条件により審査。原則、お勤め先へ在籍確認の電話なし※4。 |

| 高額利用向け度 | 日常利用には十分だが、高額決済には不向き | 最大300万円で高額決済にも対応可能 | 最大300万円で高額決済にも対応可能 | 一般カードは100万円まで。ゴールドで増額可 | 最大300万円。審査次第で高額設定も |

| こんな人におすすめ | 日常利用メイン、楽天経済圏ユーザー、初めてのクレジットカード | 18〜39歳、高額決済の可能性あり、Amazon・セブン利用者 | 40歳以上、高額決済の可能性あり、JCB優待重視 | コンビニ・飲食店利用多い、将来ゴールド希望、セキュリティ重視 | 最短20分※2で即日発行希望、独自の申込条件を求める方 |

| 詳細・申込 | 楽天カード | JCB CARD W | JCB CARD S | 三井住友カード(NL) | ACマスターカード |

【ご注意】

※利用限度額は審査により個別に設定されます。表示されている金額は最高利用限度額であり、必ずしもこの金額が設定されるわけではありません。

※2お申込時間や審査によりご希望に添えない場合がございます。

※3自動契約機(むじんくん)の詳細については公式サイトをご確認ください。

※4原則、電話での確認はせずに書面やご申告内容での確認を実施

ただし、利用限度額は申込者の年収や他社からの借入状況、信用情報などによって個別に決定されます。カード会社が設定する「最高限度額」は理論上の上限であり、実際にその金額が付与されるわけではありません。

ライフカードの限度額が低く感じる場合でも、利用実績を積み重ねることで増額申請が可能です。毎月遅延なく支払いを続けることで信用が高まり、限度額の引き上げが認められやすくなります。

借入限度額が低い場合は、信用情報の見直しを検討することが重要です。

限度額が低めでも、利用実績を積むことで将来的に上がる可能性があるのよ。

AOYAMAカードなど一部カードは年会費が発生する

ライフカードの基本カードは年会費永年無料ですが、提携カードの中には年会費が発生するものがあります。特に注意が必要なのは「AOYAMAライフマスターカード」と「BLUE ROSE CARD」です。

年会費が発生するライフカード提携カードは以下のとおりです。

| カード名 | 初年度年会費 | 2年目以降年会費 | 家族カード年会費 |

|---|---|---|---|

ライフカード | 無料 | 無料 | 無料 |

AOYAMAライフマスターカード | 無料 | 1,375円(税込) | 440円(税込) |

BLUE ROSE CARD | 無料 | 1,375円(税込) | 440円(税込) |

ライフゴールドカード | 無料 | 11,000円(税込) | 無料 |

「ライフカードから覚えのない1,375円が引き落とされた」という口コミの多くは、AOYAMAカードやBLUE ROSE CARDの2年目以降の年会費です。初年度無料だったため、翌年に年会費が請求されることを忘れてしまうケースが多いようです。

年会費が発生するカードを持っている場合は、年会費に見合うだけのメリット(洋服の青山での割引など)があるか定期的に見直すことをおすすめします。

参考:年会費について(ライフカード公式サイト)

提携カードの特典内容を比較し、年会費の価値を見極めましょう。

年会費以上のメリットがあるか、しっかり考えることが大事よ。

旅行傷害保険が付帯していない

通常のライフカードには、海外旅行傷害保険や国内旅行傷害保険が付帯していません。旅行好きの方や出張が多い方にとって、これは大きなデメリットとなります。

旅行保険の有無による比較は以下のとおりです。

| カード名 | 海外旅行保険 | 国内旅行保険 | 年会費 |

|---|---|---|---|

| ライフカード | なし | なし | 無料 |

学生専用ライフカード.jpeg) | 最高2,000万円(自動付帯) | なし | 無料 |

| 楽天カード | 最高2,000万円(利用付帯) | なし | 無料 |

JCB CARD W | 最高2,000万円(利用付帯) | なし | 無料 |

| 三井住友カード(NL) | 最高2,000万円(利用付帯) | なし | 無料 |

ただし、「学生専用ライフカード」には最高2,000万円の海外旅行傷害保険が自動付帯されています。学生の方で海外旅行を予定している場合は、通常のライフカードではなく学生専用カードを選ぶことをおすすめします。

また、一般のライフカードでも旅行時にはLIFE DESKという海外アシスタンスサービスを利用できます。現地での緊急サポートやレストラン予約などのサービスが受けられるため、全くサポートがないわけではありません。

旅行保険が必要な場合は、別途加入を検討してください。

旅行保険は万が一の備えだから、しっかり確認しておきたいわね。

覚えのない請求が来る可能性がある

「ライフカードから覚えのない請求が来た」という口コミは多数見られますが、実際にはライフカードの利用ではなく、以下のような理由による請求がほとんどです。

覚えのない請求の主な原因は以下のとおりです。

ライフカードは様々な企業の集金代行サービスを行っており、携帯電話の補償サービス(EXPOコンテンツ利用料)、アイフルからの借入返済、家賃保証サービスなどの支払いが「ライフカード」名義で引き落とされることがあります。サブスクリプションサービス(定額課金サービス)の支払いが、ライフカード経由で毎月自動的に引き落とされている可能性があります。ネットショッピングで利用した際、決済代行会社を経由するため、実際の店舗名とは異なる名称で請求されることがあります。

覚えのない請求があった場合の対処法は以下のとおりです。

まずは、LIFE-Web Deskで利用明細を確認し、請求日時や金額を確認します。過去の利用履歴を遡って、同じ金額の請求がないかチェックします(月額課金の可能性)。利用先名称が分からない場合は、ライフカードのインフォメーションセンター(03-6840-3232)に問い合わせて確認します。

参考:利用代金明細に利用した覚えのない明細がある(ライフカード公式サイト)

ライフカードをやめた方がいい人の特徴

すべての人にライフカードがおすすめというわけではありません。以下のような特徴に当てはまる方は、他のクレジットカードを検討した方が良いでしょう。

請求内容を確認し、契約しているサービスを把握しておくことが重要です。

意外な請求があるから、明細はしっかりチェックすることが大事よ。

(AOYAMAカード、BLUE ROSE CARD、ゴールドカードなど)

日常的に高還元率で買い物をしたい人

基本ポイント還元率0.5%のライフカードは、日常的な買い物で効率的にポイントを貯めたい人には不向きです。

スーパーやコンビニ、ドラッグストアなど普段の買い物で常に1.0%以上の還元率を求める方は、楽天カード、dカード、JCB CARD Wなどの常時1.0%還元のカードを選ぶべきです。

特定の店舗で頻繁に買い物をする方は、その店舗で高還元率になる提携カードを選ぶ方が確実にお得です。例えば、楽天市場をよく利用するなら楽天カード、Amazonならa JCB CARD W、イオンならイオンカードなどです。

還元率だけでなく、特典内容や年会費も総合的に比較することが大切です。

利用する店舗に応じたカード選びが、思わぬお得感を生むのよ。

海外旅行や出張が多い人

前述のとおり、通常のライフカードには旅行傷害保険が付帯していません。年に数回以上海外旅行に行く方や、仕事で出張が多い方には向いていません。

海外旅行保険が自動付帯または利用付帯するカードとしては、楽天カード(利用付帯・最高2,000万円)、エポスカード(自動付帯・最高500万円)、三井住友カード(NL)(利用付帯・最高2,000万円)などがあります。

ゴールドカード以上にランクアップすると、空港ラウンジの利用や手荷物配送サービスなど、旅行時に便利なサービスも充実します。

海外旅行が多いなら、保険内容をしっかり比較検討しましょう。

旅行のスタイルに合ったカード選びが大切よね。

特定のショッピングモールやサービスをよく利用する人

特定のECサイトや実店舗で頻繁に買い物をする方は、そのサービスに特化したクレジットカードを選ぶべきです。

ECサイト別のおすすめカードは以下のとおりです。

楽天市場をよく利用する方は楽天カード(楽天市場で常時3.0%以上の還元)がおすすめです。Amazonをよく利用する方はJCB CARD WまたはAmazon Mastercard(Amazonで2.0%還元)がおすすめです。Yahoo!ショッピングをよく利用する方はPayPayカード(Yahoo!ショッピングで5.0%還元)がおすすめです。

ライフカードにもL-Mallというポイントモールがありますが、楽天市場やAmazonでは0.5%の通常還元のままで、特にメリットはありません。

利用頻度に応じたカードの特典を総合的に比較することが大切です。

還元率だけでなく、特典やキャンペーンもチェックしてね。

家族カードで特典を共有したい人

ライフカードの誕生月ポイント3倍特典は、家族カード会員には適用されません。これは他のカードと比較して大きなデメリットです。

家族カードの特典比較は以下のとおりです。

| カード名 | 家族カードの特典 | 家族カード年会費 |

|---|---|---|

| ライフカード | 誕生月特典なし | 無料 |

| 楽天カード | 本会員と同じ還元率 | 無料 |

| JCB CARD W | 本会員と同じ還元率 | 無料 |

dカード | 本会員と同じ還元率 | 無料 |

家族全員でポイントを効率的に貯めたい場合は、家族カードでも同じ特典が受けられるカードを選ぶべきです。

家族カード利用時の特典制限を事前に確認することが大切です。

特典の適用条件をしっかり確認することが大事ですわね。

クレカ積立で投資信託を購入したい人

近年人気の「クレカ積立」(クレジットカードで投資信託を購入する方法)にライフカードは対応していません。

クレカ積立対応カードとポイント還元率は以下のとおりです。

| カード名 | 対応証券会社 | 積立時の還元率 | 年会費 |

|---|---|---|---|

| ライフカード | 非対応 | – | 無料 |

| 楽天カード | 楽天証券 | 0.5%〜1.0% | 無料 |

| 三井住友カード(NL) | SBI証券 | 0.5% | 無料 |

au PAYカード | auカブコム証券 | 1.0% | 無料 |

マネックスカード | マネックス証券 | 1.1% | 無料 |

投資を始めたい、すでに積立投資をしている方は、クレカ積立に対応したカードを選ぶことで、毎月自動的にポイントを貯めながら資産形成ができます。

ライフカードをやめない方がいい人の特徴

ライフカード

入会初年度は還元率1.5倍、誕生月は3倍のお得なカード。

L-Mallの経由でネット通販の還元率が最大25倍にアップします。

家族カード:無料

ETCカード:初年度無料、2年目以降1,100円(税込)

※年1回以上の利用で翌年度も無料

海外旅行保険:なし

ショッピング保険:なし

※カードはWeb申込み後、審査完了メールが届いてから1週間前後で届く

- 入会初年度は還元率1.5倍

- 誕生日の月は還元率3倍

- カード利用額に応じて還元率が最大2倍

- L-Mallの経由でネット通販の還元率が最大25倍

一方で、以下のような特徴に当てはまる方にとって、ライフカードは非常に優れた選択肢となります。

クレカ積立のメリットを最大化するためには、選択肢を慎重に比較検討することが重要です。

投資信託の選び方も大事だけど、手数料にも気をつけておくと良いわね。

誕生月にまとめて買い物をする人

ライフカード最大の魅力は、誕生月にポイントが3倍(還元率1.5%)になることです。これを戦略的に活用できる人には大きなメリットがあります。

誕生月の活用方法は以下のとおりです。

| 活用方法 | 内容 |

|---|---|

| 高額商品の買い替えを誕生月に集中 | 家電・家具などの大きな出費を誕生月にまとめて 通常の3倍ポイント獲得 |

| 年間のまとめ買いを誕生月に実施 | ふるさと納税・ギフト・季節用品などを誕生月に購入してポイント効率UP |

| 誕生月 × オンライン大型セールを狙う | Amazonプライムデー/楽天スーパーセールなどが誕生月と重なれば L-Mall経由でさらにポイント増 |

例えば、誕生月に20万円の買い物をした場合、ライフカードなら3,000ポイント(3,000円相当)、基本還元率0.5%のカードなら1,000ポイントとなり、2,000円分の差が生まれます。

誕生月ポイントで年間どれくらいお得になるのか確認できるシミュレーターを以下で作成したので、ぜひ試してみてくださいね。

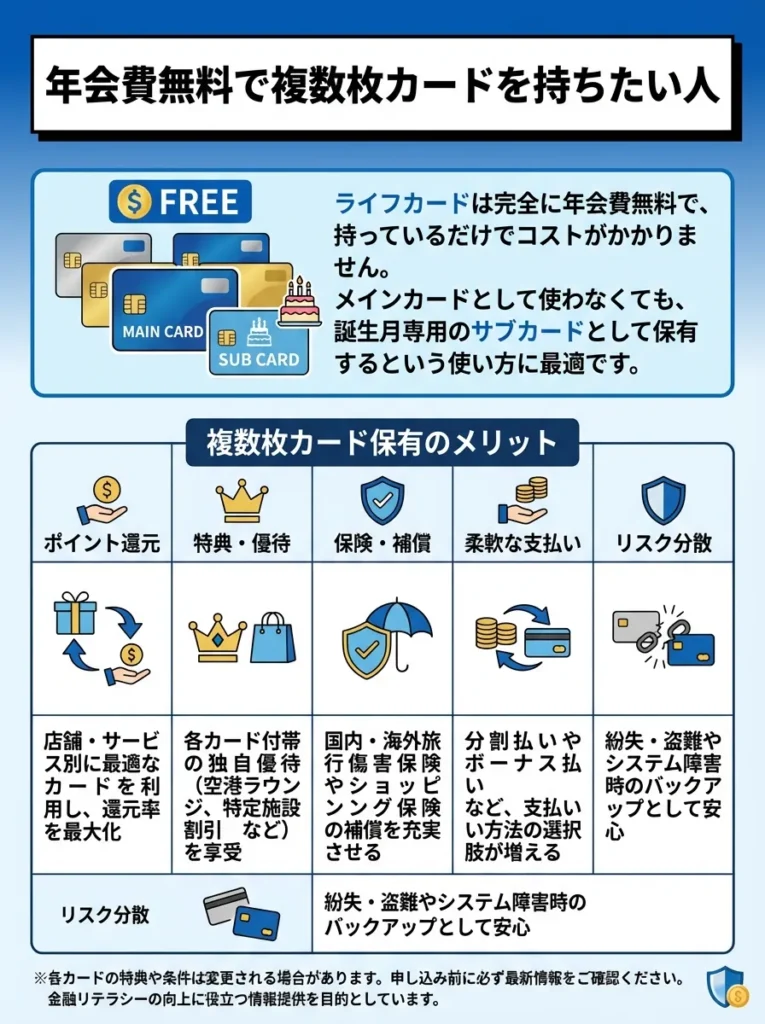

年会費無料で複数枚カードを持ちたい人

ライフカードは完全に年会費無料で、持っているだけでコストがかかりません。メインカードとして使わなくても、誕生月専用のサブカードとして保有するという使い方に最適です。

複数枚カード保有のメリットは以下のとおりです。

| メリット | 内容 |

|---|---|

| メインカードが使えない時の保険になる | 停止・磁気不良・限度額超過・システム障害時の バックアップとして利用可能 |

| 国際ブランドを分散できる | VISA/Mastercard/JCB を分けて持つことで、海外も含め使える店舗の幅が広がる |

| 用途を分けて不正リスクを低減 | ネットショッピング専用など用途を限定すれば、不正利用の被害を分散できる |

ライフカードは年会費無料なので、「とりあえず作っておいて、必要な時だけ使う」という柔軟な使い方ができます。

年会費無料のカードでも、利用条件や特典内容をしっかり確認することが大切です。

カードの利用履歴をしっかり管理しないと、意外な落とし穴があるかもしれないわよ。

初めてクレジットカードを作る学生や若年層

ライフカードの審査基準は比較的柔軟で、学生や主婦、パート・アルバイトの方でも申し込みが可能です。初めてのクレジットカードとして適しています。

初心者に向いている理由は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 申し込み条件 | 「18歳以上かつ電話連絡が可能」でOK。収入要件なし |

| 初年度特典 | 入会後1年間はポイント 1.5倍 |

| 管理のしやすさ | LIFE-Web Deskアプリで 利用明細・ポイント残高をリアルタイム確認 可 |

| 学生向け特典 | 学生専用ライフカードは 海外旅行保険が自動付帯(卒業旅行など向き) |

参考:学生専用ライフカード(ライフカード公式サイト)

利用限度額や金利に注意し、計画的な利用を心掛けましょう。

カードを作る前に、特典やサービス内容をしっかり比べることが大事よ。

ステージアップで還元率を高めたい人

ライフカードには、年間利用額に応じてポイント還元率が上がるステージプログラムがあります。カードをメインで使い続けることで、自動的に還元率が向上します。

ステージプログラムの詳細は以下のとおりです。

| ステージ | 年間利用額 | ポイント倍率 | 実質還元率 |

|---|---|---|---|

| レギュラー | 50万円未満 | 1.0倍 | 0.5% |

| スペシャル | 50万円以上 | 1.5倍 | 0.75% |

| ロイヤル | 100万円以上 | 1.8倍 | 0.9% |

| プレミアム | 200万円以上 | 2.0倍 | 1.0% |

年間200万円以上利用すれば、基本還元率が1.0%になります。さらに誕生月は3倍なので、誕生月の実質還元率は3.0%となり、非常に高還元です。

固定費(電気代、ガス代、水道代、携帯電話代、インターネット料金、サブスクリプションサービスなど)をすべてライフカードで支払うことで、自然と年間利用額が増え、ステージアップしやすくなります。

還元率向上には、明確な利用目標を設定することが重要です。

ポイントの失効期限もチェックして、計画的に使うことが大事よ。

ポイントの有効期限を気にせず貯めたい人

多くのクレジットカードのポイント有効期限は1〜2年ですが、ライフカードのポイントは最長5年間有効です。

ポイント有効期限の比較は以下のとおりです。

| カード名 | ポイント有効期限 | 自動延長の可否 |

|---|---|---|

| ライフカード | 最長5年(繰越手続きで延長) | 手動で延長可能 |

| 楽天カード | 最終ポイント獲得から1年 | 利用で自動延長 |

| JCB CARD W | 2年 | 延長不可 |

| dカード | 4年 | 延長不可 |

ライフカードは毎年繰越手続きを行うことで、最大5年間ポイントを貯め続けることができます。少しずつコツコツとポイントを貯めて、まとまった金額になったら大きな商品と交換したい方に向いています。

ライフカードの安全性と信頼性を徹底検証

「ライフカードはやばい」という噂の真相を、客観的な事実に基づいて検証します。

ポイントの有効期限だけでなく、利用規約も確認しておくべきです。

ポイントを貯めるなら、交換先の多様性も考慮するのよ。

ライフカード株式会社の企業情報

ライフカード株式会社は、金融庁に正式に登録された正規のクレジットカード会社です。

企業概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 会社名 | ライフカード株式会社 |

| 所在地 | 神奈川県横浜市青葉区荏田西1-3-20 |

| 設立 | 昭和27年(1952年)10月27日 |

| 代表取締役社長 | 増井啓司 |

| 親会社 | アイフル株式会社(東証プライム上場) |

| 包括信用購入あっせん業者登録番号 | 関東(包)第100号 |

| 貸金業登録番号 | 関東財務局長(5)第01481号 |

| 加盟団体 | 日本クレジット協会(会員番号:No.179670000)、日本貸金業協会(会員番号:第005681号) |

ライフカードは、大手消費者金融であるアイフル株式会社の完全子会社として運営されています。アイフルは東証プライム市場に上場している大企業であり、グループ全体として金融庁の厳しい監督下で事業を行っています。

参考:会社概要(ライフカード公式サイト)

クレジットカードの特典内容を細かく比較し、利用シーンに応じた選択が重要です。

手数料や利息だけでなく、カードのサービス全般もチェックが大事なのよ。

セキュリティ対策と不正利用への補償

ライフカードは、カード会員の安全を守るための様々なセキュリティ対策を実施しています。

主なセキュリティ対策は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 不正検知システム | 24時間365日、カード利用を自動モニタリング。不審な取引を即検知 |

| 利用通知サービス | 利用のたびにメール or アプリで通知。不正利用の早期発見につながる |

| 3Dセキュア対応 | 本人認証によりオンラインショッピングでの不正利用を防止 |

| ICチップ搭載 | 偽造・不正読み取りを防ぎ、磁気ストライプより高い安全性 |

また、万が一不正利用の被害に遭った場合でも、カード会員保障制度により、届出日から60日前まで遡って損害を補償してくれます。これにより、利用者は安心してカードを使うことができます。

不正利用に対する補償内容を詳細に確認することが重要です。

セキュリティ対策だけでなく、利用明細をこまめにチェックすることが大切よ。

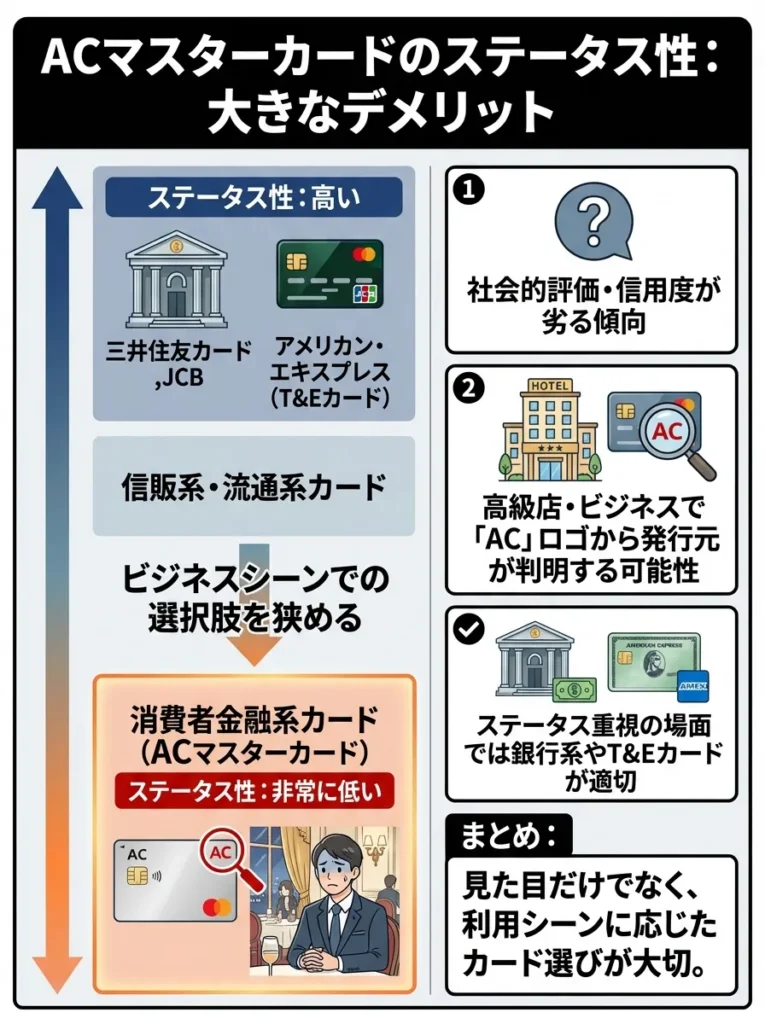

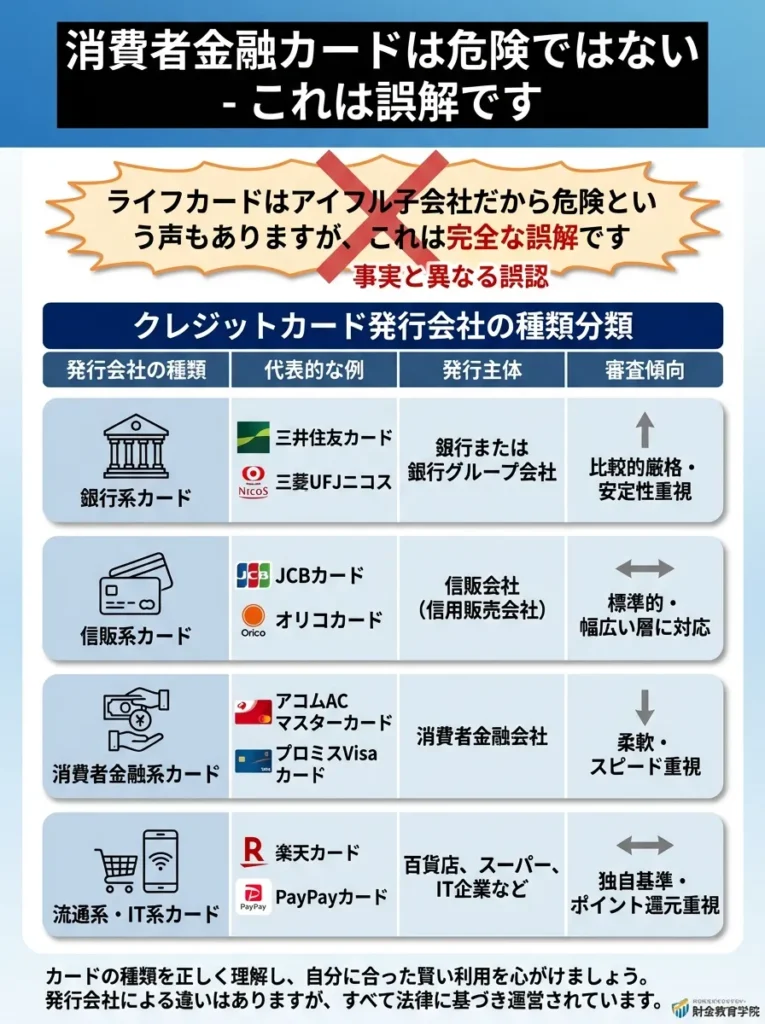

消費者金融系だから危ないという誤解

「ライフカードはアイフルの子会社だから危ない」という声がありますが、これは完全な誤解です。

クレジットカードの発行会社は、大きく以下のように分類されます。

| 種類 | 代表例 | 発行主体 | 審査傾向 |

|---|---|---|---|

| 銀行系カード | 三井住友カード、三菱UFJカード など | 銀行・銀行グループ | 最も審査が厳しい |

| 信販系カード | JCBカード、オリコカード、セゾンカード など | 信販会社 | 審査は中程度 |

| 流通系カード | 楽天カード、イオンカード、セブンカード・プラス など | 小売業(流通企業) | 審査が比較的柔軟 |

| 消費者金融系カード | ライフカード、ACマスターカード など | 消費者金融系企業 | 審査が最も通りやすい部類 |

消費者金融系カードは審査が比較的通りやすいため、初めてクレジットカードを作る人や、過去に審査に落ちた経験がある人でも申し込みしやすいのが特徴です。「審査が柔軟=危ない」というわけでは決してありません。

ライフカードは金融庁の監督下で適正に運営されており、貸金業法や割賦販売法などの法令を遵守しています。利用者保護のための各種制度も整っているため、安心して利用できるクレジットカードです。

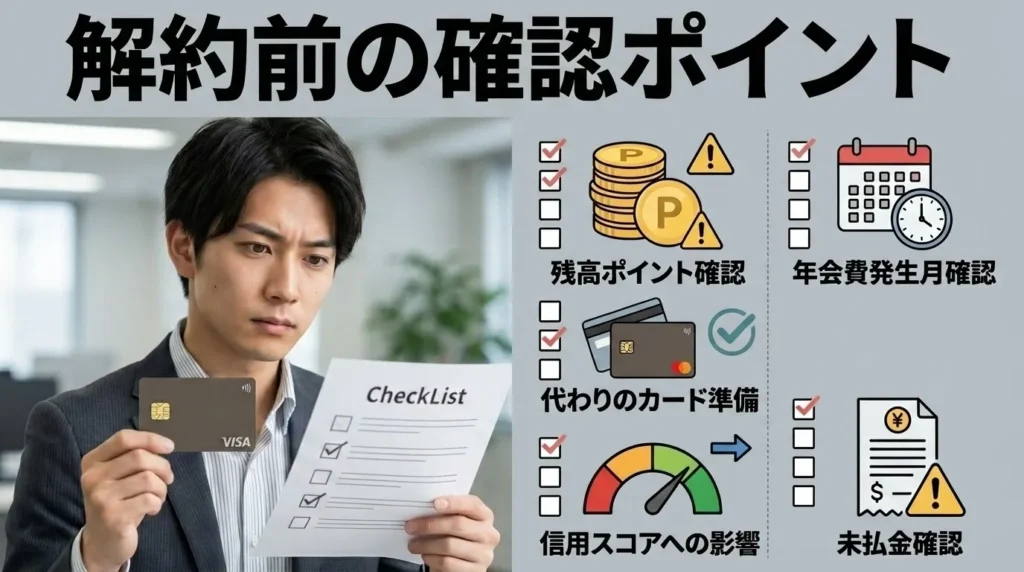

ライフカード解約前に確認すべき5つのポイント

「ライフカードをやめたい」と考えている方は、解約前に以下の点を必ず確認してください。解約後に後悔しないための重要なチェックポイントです。

親会社の影響だけでなく、クレジットカードの利用条件も重視しましょう。

信頼性は親会社だけでなく、利用者の声も大事なのよ。

貯まっているポイントの確認と使い切り

ライフカードを解約すると、貯まっているLIFEサンクスポイントはすべて失効します。解約前に必ずポイント残高を確認し、使い切るようにしましょう。

ポイントの確認方法は以下のとおりです。

| 確認方法 | 手順・内容 |

|---|---|

| LIFE-Web Desk | ログイン後、トップページでポイント残高を確認 |

| ポイント履歴 | ポイント履歴を確認することで、有効期限(失効日)を確認可能 |

| コールセンター | 電話でオペレーターに依頼し、ポイント残高を確認 |

ポイントの主な交換先は以下のとおりです。

- キャッシュバック(3,000円 / 5,000円 / 10,000円 など)

- Amazonギフトカード

- 楽天ポイント

- dポイント

- Pontaポイント

- ANAマイレージ

- JCBギフトカード

- AOYAMAギフトカード

- Vプリカ(プリペイドカード)

少額のポイントでも、dポイントや楽天ポイントに交換すれば日常の買い物で使えます。無駄にしないよう、必ず使い切ってから解約しましょう。

ポイントの有効期限を把握し、期限前に計画的に使うことが大切です。

解約前にポイントの使い道を考えると、無駄なく使えるわね。

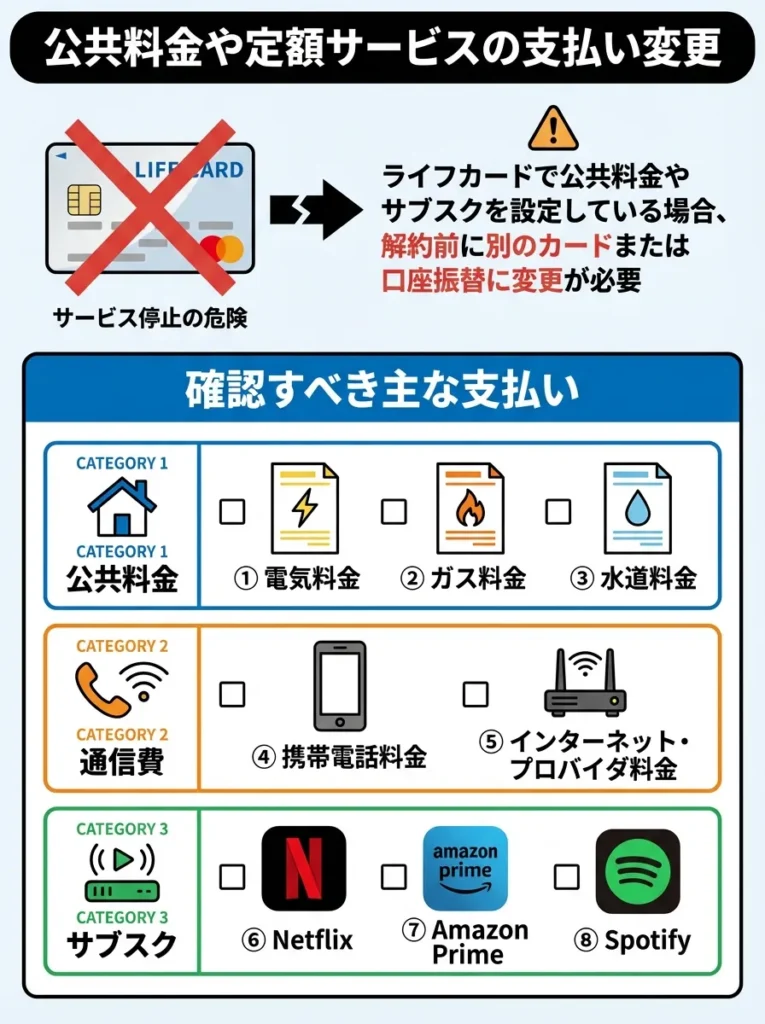

公共料金や定額サービスの支払い変更

ライフカードで公共料金やサブスクリプションサービスの支払いを設定している場合、解約前に別のカードまたは口座振替に変更する必要があります。

確認すべき主な支払いは以下のとおりです。

- 電気料金

- ガス料金

- 水道料金

- 携帯電話料金

- インターネット・プロバイダ料金

- Netflix

- Amazon Prime

- Spotify

- 生命保険料

- 自動車保険料

- 新聞購読料

- ジム会費

- 駐車場代

- そのほか各種サブスクリプションサービス

支払い方法の変更を忘れてカードを解約すると、支払いが滞り、サービスの利用停止や延滞金の発生につながる可能性があります。必ず事前に変更手続きを完了させてください。

支払い変更は契約更新時に行うと、手続きがスムーズです。

解約手続きの前に、支払い先に連絡するのが大切よ。

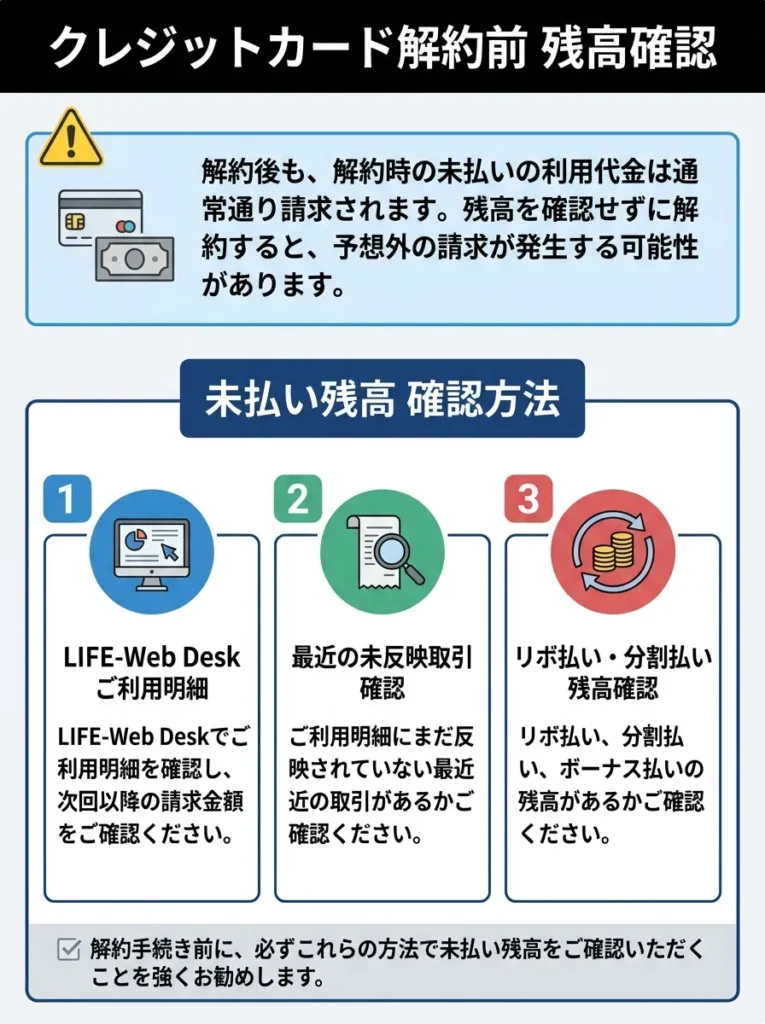

未払い残高の確認

クレジットカードを解約しても、解約時点で未払いの利用代金がある場合は、通常通り引き落とされます。残高を確認せずに解約すると、予期せぬ請求に驚くことになります。

未払い残高の確認方法は以下のとおりです。

- LIFE-Web Deskで「ご利用明細」を確認し、次回以降の請求額をチェックする

- 最近の利用分で、まだ明細に反映されていない支払いがないか確認する

- リボ払いや分割払いを利用している場合、残りの支払回数と金額を確認する

カードを解約しても、未払い残高の支払い義務は消えません。すべての支払いが完了するまで、引き落とし口座の残高には十分注意してください。

解約前に未払い金額を全て確認し、計画的に解約手続きを行ってください。

未払いの明細を見逃すと、後からびっくりすることになるのよ。

年会費の請求タイミング

AOYAMAカードやゴールドカードなど、年会費が発生するライフカードを解約する場合、年会費の請求タイミングに注意が必要です。

年会費の仕組みは以下のとおりです。

- 年会費は通常、カードの「入会月」に請求される

- 年会費請求月の 直前に解約 すれば、次年度の年会費を支払わずに済む

- 年会費請求月の 直後に解約 しても、請求済みの年会費は返金されない

例えば、AOYAMAカードの年会費1,375円が毎年4月に請求される場合、3月中に解約すれば次年度の年会費は発生しませんが、4月に請求された後に解約しても、1,375円は戻ってきません。

年会費の請求月はLIFE-Web Deskで確認するか、コールセンターに問い合わせることで確認できます。

解約手続きは年会費請求直前に行うことが重要です。早めの解約は無駄な費用を招きます。

年会費の請求タイミングを見逃さないでね。解約のタイミングがポイントよ。

ETCカードや家族カードも同時に無効になる

ライフカードの本会員カードを解約すると、紐付いているETCカードや家族カードもすべて自動的に無効になります。

解約前に確認すべきことは以下のとおりです。

- ETCカードを車載器に入れっぱなしにしていないか確認する

- 解約後のETCカードで高速道路に入ると、出口でバーが開かずトラブルになる

- 家族カードを利用している家族に、カードが使えなくなることを事前に伝える

- 家族が定期支払いにそのカードを使っている場合は、支払い方法の変更を依頼する

ETCカードや家族カードが必要な場合は、新しいクレジットカードを発行してから、ライフカードを解約するようにしましょう。

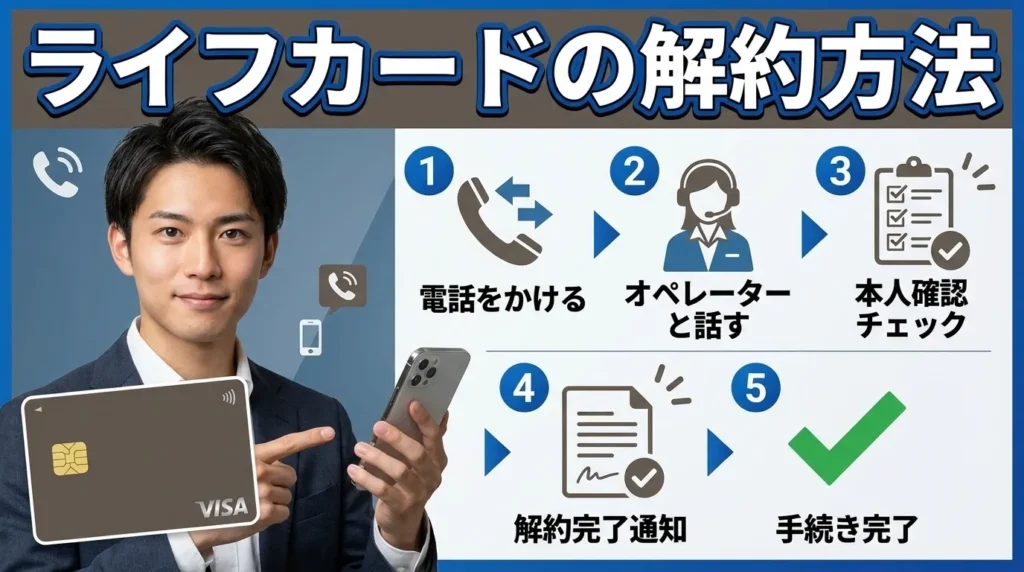

ライフカードの正しい解約方法

ライフカードの解約は、以下の3つの方法で行うことができます。

ETCカードの有効期限や利用履歴も確認しておくべきです。

家族カードを使っている人とのコミュニケーションが大切よ。

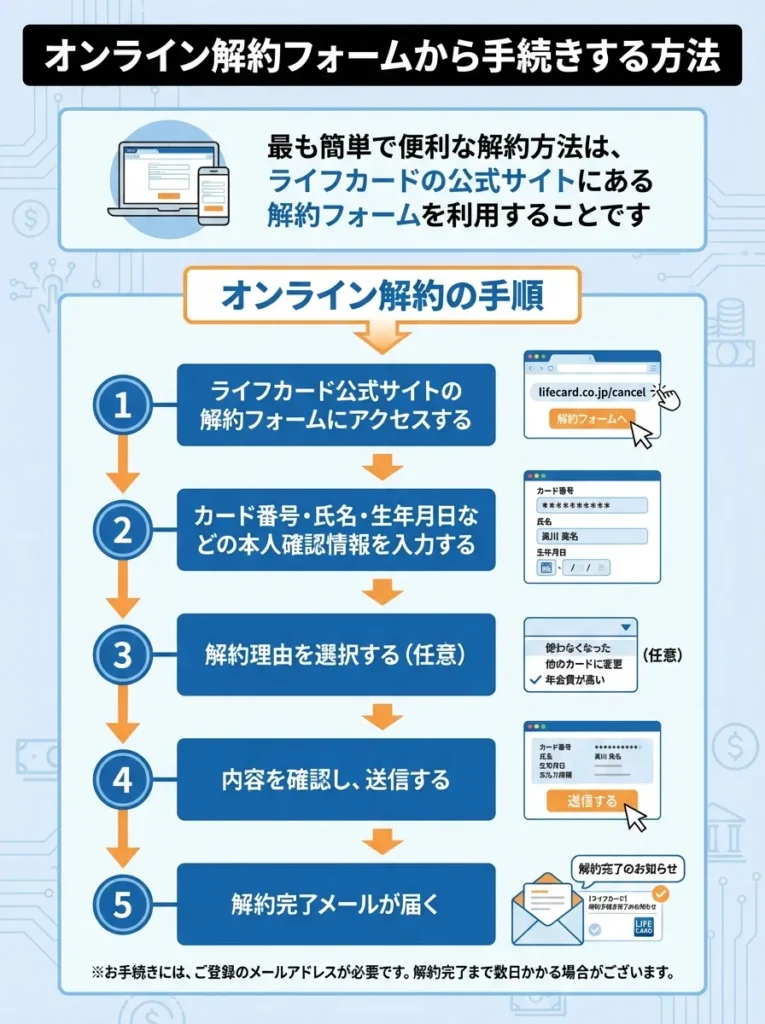

オンライン解約フォームから手続きする方法

最も簡単で便利な解約方法は、ライフカードの公式サイトにある解約フォームを利用することです。

オンライン解約の手順は以下のとおりです。

- ライフカード公式サイトの 解約フォーム にアクセスする

- カード番号・氏名・生年月日などの 本人確認情報を入力 する

- 解約理由を選択 する(任意)

- 内容を確認し、送信 する

- 解約完了メール が届く

解約フォームは24時間いつでも利用でき、電話のように待たされることもありません。数分で手続きが完了するため、最もおすすめの方法です。

参考:カード解約フォーム(ライフカード公式サイト)

解約手続き後に確認メールが届くか、必ずチェックしてください。

解約後の残高やポイントの扱いも確認しておくと安心ね。

カスタマーセンターに電話して解約する方法

オンラインでの手続きが不安な方や、カード番号が分からない方は、電話での解約も可能です。

電話解約の手順は以下のとおりです。

- ライフカード カスタマーセンター(045-914-7003)に電話する

- 受付時間:平日 9:30〜17:30

- 音声ガイダンスに従って 「32#」を押す

- オペレーターにつながったら 解約したい旨を伝える

- 本人確認として カード番号・生年月日などを回答する

- 確認完了後、解約手続きが完了

電話での解約は、オペレーターに直接質問できるメリットがありますが、待ち時間が長くなることがあります。時間に余裕を持って電話しましょう。

解約手続き後、請求書や明細の確認を忘れずに行ってください。

解約後の残高やポイントも確認しておくと安心ね。

チャットサポートから解約する方法

ライフカード公式サイトのチャットサポートからも解約手続きができます。

チャット解約の手順は以下のとおりです。

ライフカード公式サイトのチャットサポートを開きます。「カードを解約したい」と入力します。案内に従って必要情報を入力します。解約手続きが完了します。

チャットサポートの受付時間は平日9時30分〜17時30分です。電話のように音声で話す必要がないため、移動中や外出先でも手続きしやすいのがメリットです。

チャットで解約する前に、特典の確認を忘れないでください。

解約手続きの後は、明細をしっかり確認することが大切よ。

解約後のカードの処分方法

解約手続きが完了したら、カード本体を適切に処分する必要があります。そのまま捨てると、カード番号や氏名が第三者に見られる危険があります。

安全なカード処分方法は以下のとおりです。

- ICチップ部分と磁気ストライプ部分をハサミで細かく切断する

- カード番号が刻印されている部分は特に細かく切る

- 複数回に分けて、別々のゴミの日に捨てる(情報漏えい防止)

- カード対応のシュレッダーがある場合は粉砕するのが最も安全

絶対にしてはいけないことは、カードをそのまま捨てること、カード情報が見える状態で捨てること、他人に譲ることです。

ライフカードをやめた後のおすすめ代替カード

ライフカードを解約した後、どのクレジットカードを選べば良いか迷っている方のために、目的別におすすめのカードを紹介します。

カードの処分後は、クレジット履歴を確認し、必要に応じて信用情報機関に連絡しましょう。

解約後も、利用明細を保管しておくと安心よ。

高還元率を重視するなら楽天カード

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

日常的な買い物で常に高還元率を求める方には、楽天カードが最適です。

楽天カードの特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 基本還元率 | 1.0% |

| 楽天市場での還元率 | 3.0%以上(SPU利用で最大18倍) |

| 年会費 | 永年無料 |

| 国際ブランド | VISA、Mastercard、JCB、American Express |

| 家族カード | 無料 |

| ETCカード | 年会費550円(条件達成で無料) |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 特徴 | 楽天ペイと併用で1.5%還元、楽天証券でのクレカ積立可能 |

楽天カードは、楽天市場でのショッピングはもちろん、日常の買い物でも1.0%の高還元率を誇ります。楽天ペイに紐付けることで、コンビニやスーパーでも1.5%還元を実現できます。

楽天ポイントは、楽天市場、楽天トラベル、楽天モバイルなど、楽天グループの様々なサービスで使えるため、ポイントの使い道に困ることがありません。

楽天ポイントを効率的に貯めるため、提携店舗を利用しましょう。

ポイントの有効期限にも気をつけて、計画的に使うことが大事よ。

Amazonをよく使うならJCB CARD W

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

Amazonでの買い物が多い方には、JCB CARD Wがおすすめです。

JCB CARD Wの特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 基本還元率 | 1.0% |

| Amazonでの還元率 | 2.0% |

| セブン-イレブンでの還元率 | 2.0% |

| スターバックスでの還元率 | 5.5%〜10.5% |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 申込条件 | 18歳以上39歳以下 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

JCB CARD Wは、39歳までに申し込めば、40歳以降も年会費無料で使い続けられる若年層向けのカードです。基本還元率が1.0%と高く、さらにAmazon、セブン-イレブン、スターバックスなどの対象店舗では還元率が大幅にアップします。

特にスターバックスカードへのチャージで5.5%、eGift購入で10.5%という驚異的な還元率を誇り、スタバファンには必携のカードです。

JCB CARD Wの特典を最大限活用するために、キャンペーン情報を定期的にチェックしましょう。

クレジットカードは使い方次第でお得になるのよ。特にボーナスポイントを忘れずにね。

審査が不安ならACマスターカード

ACマスターカード

最短即日発行で今すぐ使えるクレジットカード。

家族カード:-

ETCカード:-

海外旅行保険:-

ショッピング保険:-

- 最短即日に受け取り可能

- カード利用額の0.25%が自動キャッシュバック

- カードローン機能が付帯

クレジットカードの審査に不安がある方や、即日発行を希望する方には、ACマスターカードがおすすめです。

ACマスターカードの特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 基本還元率 | 0.25%(自動キャッシュバック) |

| 年会費 | 永年無料 |

| 国際ブランド | Mastercard |

| 発行スピード | 最短即日 |

| 申込条件 | 20歳以上で安定した収入がある方 |

| 特徴 | 自動契約機(むじんくん)で即日受取可能、リボ払い専用カード |

ACマスターカードは、消費者金融大手アコムが発行するクレジットカードで、審査が比較的柔軟とされています。最短即日発行に対応しており、急ぎでクレジットカードが必要な方に適しています。

ただし、リボ払い専用カードなので、毎月全額返済する設定にしないと高額な利息が発生します。利用時は必ず返済設定を確認しましょう。

ACマスターカードは審査が緩いですが、利用限度額に注意が必要です。

即日発行の便利さだけでなく、利用後の支払い計画も考えておくと良いわね。

旅行好きならエポスカード

エポスカード!

全国10,000店舗で優待が受けられるお得なカードです。

ANA・JALマイルへの交換も可能です。

家族カード:-

ETCカード:無料

海外旅行保険:最高3,000万円

ショッピング保険:-

※店舗で受け取りの場合

- マルイで年4回10%オフ

- 全国10,000店舗で優待を利用できる

- エポスポイントUPサイトの経由でネット通販がお得になる

参考記事:エポスカードの口コミ・評判

海外旅行が多い方や、年に数回でも旅行に行く方には、エポスカードがおすすめです。

エポスカードの特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 基本還元率 | 0.5% |

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| 海外旅行保険 | 最高500万円(自動付帯) |

| 優待店舗 | 全国10,000店以上 |

| 特徴 | 年会費無料で海外旅行保険が自動付帯、マルイでの優待あり |

エポスカードの最大の魅力は、年会費無料ながら海外旅行保険が自動付帯することです。多くのカードは「利用付帯」(旅行代金をそのカードで支払った場合のみ保険適用)ですが、エポスカードは持っているだけで保険が適用されます。

また、全国のカラオケ、レストラン、遊園地、映画館など10,000店舗以上で優待が受けられるため、エンターテインメントを楽しむ方にもおすすめです。

ライフカードに関するよくある質問

エポスカードの利用限度額を事前に確認し、海外での利用に備えましょう。

旅行先での特典や提携店もチェックして、賢く使うのが大事よ。

ライフカードから毎月1,375円引き落とされるのはなぜ?

ライフカードから毎月ではなく年に1回、1,375円が引き落とされる場合、それはAOYAMAライフマスターカードまたはBLUE ROSE CARDの年会費です。これらのカードは初年度無料ですが、2年目以降は年会費1,375円(税込)が発生します。

年会費を支払いたくない場合は、カードを解約するか、通常のライフカード(年会費永年無料)に切り替えることを検討してください。

参考:年会費について(ライフカード公式サイト)

年会費の見直しだけでなく、利用特典もチェックすることが大切です。

年会費がかかるカードでも、特典が魅力的な場合もあるのよ。

ライフカードは勝手に届くことがある?

基本的に、申し込みをしていないのにライフカードが届くことはありません。ただし、以下のケースでは覚えがなくてもカードが届く場合があります。

家族が代理で申し込んだ場合、以前に申し込んで忘れていた場合、更新カードが自動的に送られてきた場合、提携サービス(賃貸保証など)の契約時に同時申込した場合などがあります。

身に覚えのないカードが届いた場合は、開封せずにライフカードのカスタマーセンター(045-914-7003)に連絡して、契約内容を確認してください。

参考:カードが届いたが、申し込みをした覚えがない(ライフカード公式サイト)

家族や代理申し込みの可能性を常に考慮して確認しましょう。

身に覚えのないカードの場合、慎重に対処することが大切よ。

ライフカードの引き落とし日と時間はいつ?

ライフカードの締め日は毎月5日で、引き落とし日は当月27日または翌月3日です。引き落とし日は、登録している金融機関によって異なります。

引き落とし時間は金融機関によって異なりますが、一般的には以下のとおりです。

最初の引き落としは午前2時〜5時頃に行われることが多く、この時点で残高不足の場合、再引き落としが午後に実施されることがあります(金融機関により異なる)。最終的な引き落としは午後9時頃までに行われます。

引き落とし日当日に入金する場合は、できるだけ午前中に入金を完了させることをおすすめします。午後の入金では間に合わない可能性があります。

参考:クレジットカードの引落時間や遅れない方法を解説(ライフカード公式サイト)

引き落とし日までに余裕を持った入金を心掛けましょう。

引き落としのタイミングを把握して、余裕を持った資金管理が大切よ。

ライフカードの審査は本当に甘い?

ライフカードは消費者金融系のクレジットカードであり、銀行系カードと比較すると審査基準が柔軟とされています。申込条件が「18歳以上で電話連絡が可能な人」とシンプルで、収入要件がないため、学生や専業主婦、パート・アルバイトの方でも申し込めます。

ただし、「審査が甘い」=「誰でも必ず通る」というわけではありません。以下のような場合は審査に落ちる可能性があります。

過去にクレジットカードやローンの支払いを大幅に遅延した履歴がある方(信用情報にキズがある)、現在他社からの借入が多数ある方、短期間に複数のクレジットカードに申し込んでいる方(申込ブラック)、申込内容に虚偽や誤りがある方などは審査に落ちやすくなります。

審査に通過するためには、正確な情報を記入すること、キャッシング枠は申し込まない(または少額にする)、他社カードの利用状況を整理してから申し込むことなどが重要です。

申込条件が緩いからこそ、信用情報の管理が重要です。

審査が甘いと思って油断しないで、信用履歴を大切にすることが大事よ。

ライフカードはおすすめしないと言われるのはなぜ?

「ライフカードはおすすめしない」と言われる主な理由は、基本ポイント還元率が0.5%と低いこと、旅行保険が付帯していないこと、特定の店舗でのポイントアップがないことなどです。

しかし、これらはすべての人に当てはまるわけではありません。誕生月にまとめ買いをする人、年会費無料のサブカードを探している人、初めてクレジットカードを作る人、ステージプログラムで還元率を上げたい人などには、ライフカードは非常に優れた選択肢となります。

クレジットカードに「万人におすすめの1枚」は存在しません。自分のライフスタイルや利用目的に合ったカードを選ぶことが最も重要です。

ライフカードのポイント還元率は低いが、年間利用額に応じた特典を見逃さないようにしましょう。

自分の使い方に合った特典を活用することが大事ですわね。

ライフカードを解約するとブラックリストに載る?

クレジットカードを解約しても、それだけでブラックリストに載ることはありません。解約自体は信用情報に影響を与えません。

ただし、以下の点には注意が必要です。

解約後も未払いの利用代金がある場合、それを延滞するとブラックリストに載る可能性があります。短期間(半年以内)にカードを発行してすぐ解約することを繰り返すと、「入会キャンペーン目的」と見なされ、今後のカード審査に悪影響を及ぼす可能性があります。

少なくとも1年以上は保有してから解約することをおすすめします。解約のタイミングとしては、すべての支払いが完了していることを確認してから解約すること、年会費の請求月の前に解約することが理想的です。

まとめ:ライフカードをやめるべきかは利用目的次第

本記事では、「ライフカード やめた方がいい」という検索意図に対して、様々な角度から詳しく検証してきました。

ライフカードをやめた方がいい人は以下のとおりです。

| 目的・ニーズ | おすすめカード | 理由・特徴 |

|---|---|---|

| 日常的に高還元で買い物したい | 楽天カード / JCB CARD W | 還元率1.0〜2.0%で日常利用に強い |

| 海外旅行・出張が多い / 旅行保険が必要 | エポスカード | 海外旅行保険が自動付帯で手厚い |

| 特定のECサイト・店舗をよく利用する | 提携カード(例:Amazon Mastercard、イオンカードなど)  | 利用店舗ごとのポイントアップが大きい |

| 家族で特典を共有したい | 家族カード対応カード | ポイントや特典を家族でシェア可能 |

| クレカ積立で投資信託を買いたい | 楽天カード・三井住友カードなど | 積立投信にポイント還元がつく |

一方、ライフカードが向いている人は以下のとおりです。

- 誕生月にまとめ買いする習慣がある人

- 年会費無料のサブカードを探している人

- 初めてクレジットカードを作る学生・若年層

- 年間利用額が多く、ステージプログラムで還元率を上げたい人

- ポイントを長期間じっくり貯めたい人

「ライフカードはやばい」「危ない」という評判の多くは、フィッシング詐欺の被害や、年会費の見落とし、リボ払いの誤設定など、カード自体の問題ではなく誤解や使い方の問題に起因しています。

ライフカード株式会社は金融庁に正式登録された正規の会社であり、アイフルグループとして適正に運営されています。不正検知システムやカード会員保障制度など、セキュリティ対策もしっかりと整っています。

クレジットカード選びにおいて最も重要なのは、「自分のライフスタイルに合っているか」です。他人の評価や一般的な評判だけでなく、自分がどのようにカードを使いたいのかを明確にし、それに最適なカードを選ぶことが、賢い選択につながります。

ライフカードの解約を検討している方は、本記事で紹介した解約前のチェックポイントを必ず確認してから手続きを進めてください。また、ライフカードを今後も使い続ける方は、誕生月ポイント3倍やステージプログラムなどの特典を最大限に活用し、賢くお得に利用しましょう。

- ライフカード公式サイト

- 会社概要(ライフカード株式会社)

- フィッシングメールにご注意ください(ライフカード公式サイト)

- クレジットカードの基礎知識(ライフカード公式サイト)

- 日本クレジット協会

解約前に未払いの残高を確認し、延滞を避けることが重要です。

解約の理由を明確にしておくと、将来のカード申請がスムーズになるわよ。