・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「JCB CARD W plus L やめた方がいい」と検索しているあなたは、申し込みを検討中で不安を感じているか、すでに使っていて本当に自分に合っているのか疑問を持っているのではないでしょうか。

結論から申し上げると、JCB CARD W plus Lは年会費永年無料で常時ポイント2倍という魅力的なカードですが、使い方次第では実質還元率が0.6%まで下がってしまったり、39歳までしか申し込めなかったり、海外での利用に制限があったりと、見過ごせないデメリットが存在するのも事実です。

しかし、それらのデメリットを正しく理解し、自分のライフスタイルに合っているかを見極めれば、むしろ非常にお得に活用できるカードでもあります。

本記事では、公式サイトでは語られない真実のデメリットを包み隠さず解説し、どんな人なら持つべきで、どんな人は避けるべきかを明確にします。

また、JCB CARD WやJCB CARD Sとの違い、女性向け特典の実態、保険に加入すべきかどうかまで、あなたの疑問を完全に解消します。

この記事を読めば、申し込み後に「やめておけばよかった」と後悔することなく、自信を持って判断できるようになるでしょう。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

JCB CARD W plus Lが「やめた方がいい」と言われる7つの真実

JCB CARD W plus Lは一見魅力的に見えますが、実際に使ってみると「思っていたのと違った」と感じる人が少なくありません。ここでは、公式サイトでは強調されない、現実的なデメリットを詳しく解説します。

これらのデメリットを知らずに申し込むと、後悔する可能性が高いため、必ず確認してください。

年齢制限を考慮し、長期的な利用計画を立てることが大切です。

利用条件をしっかり確認して、自分にぴったりなカードを選ぶことが大事よ。

ポイント還元率1%は嘘?交換先次第で実質0.6%に下がる衝撃の事実

「いつでもポイント2倍」「還元率1%」という謳い文句に惹かれてJCB CARD W plus Lを申し込んだ方の中には、実際の還元率に失望する人が後を絶ちません。

JCB CARD W plus Lでは、1,000円の利用ごとにOki Dokiポイントが2ポイント貯まります。これは通常のJCBカードの2倍なので「ポイント2倍」は間違いではありません。

しかし問題は、このポイントを何に交換するかで実質の還元率が大きく変動することです。

1ポイントの価値は交換先によって以下のように異なります。

Oki Dokiポイントの交換レートと実質還元率は以下の通りです。

| 交換先 | 交換レート | 実質還元率 | おすすめ度 |

|---|---|---|---|

| JCBプレモカード | 1ポイント=5円 | 1.0% | ★★★★★ |

| nanacoポイント | 1ポイント=5ポイント | 1.0% | ★★★★★ |

| ビックポイント | 1ポイント=5ポイント | 1.0% | ★★★★☆ |

| ベルメゾン・ポイント | 1ポイント=5ポイント | 1.0% | ★★★☆☆ |

| スターバックスカード | 1ポイント=4円 | 0.8% | ★★★★☆ |

| dポイント | 1ポイント=4ポイント | 0.8% | ★★★☆☆ |

| Pontaポイント | 1ポイント=4ポイント | 0.8% | ★★★☆☆ |

| WAONポイント | 1ポイント=4ポイント | 0.8% | ★★★☆☆ |

| Amazon | 1ポイント=3.5円 | 0.7% | ★★★☆☆ |

| 楽天ポイント | 1ポイント=3ポイント | 0.6% | ★★☆☆☆ |

この表からわかるように、楽天ポイントに交換すると実質還元率は0.6%まで下がってしまいます。これは一般的なクレジットカードと比較しても決して高い還元率とは言えません。

還元率1.0%を維持するためには、JCBプレモカードやnanacoポイントなど、限られた交換先を選ぶ必要があります。しかし、日常的にこれらのポイントを使う機会が少ない人にとっては、実質的に損をしているのと同じです。

実際の利用者の声を見てみましょう。

利用者の声①

「ポイント2倍に惹かれて申し込みましたが、普段使っている楽天ポイントに交換すると0.6%になってしまうことを後から知りました。結局、他の楽天カードを使った方がお得だったかもしれません」

利用者の声②

「Amazonでよく買い物をするので、Amazonポイントに交換しようと思ったら0.7%の還元率でした。期待していた1%には届かず、がっかりしています」

このように、「還元率1%」という言葉だけで判断すると、実際には期待外れに終わる可能性が高いのです。

還元率を最大化するためには、自分がよく使うポイントの交換レートを事前に確認し、それが1ポイント=5円相当になるかどうかをチェックすることが重要です。

ポイントの交換先を事前に確認し、実質還元率を把握しておくことが重要です。

交換先によって価値が変わるから、計画的に利用するのが大切よ。

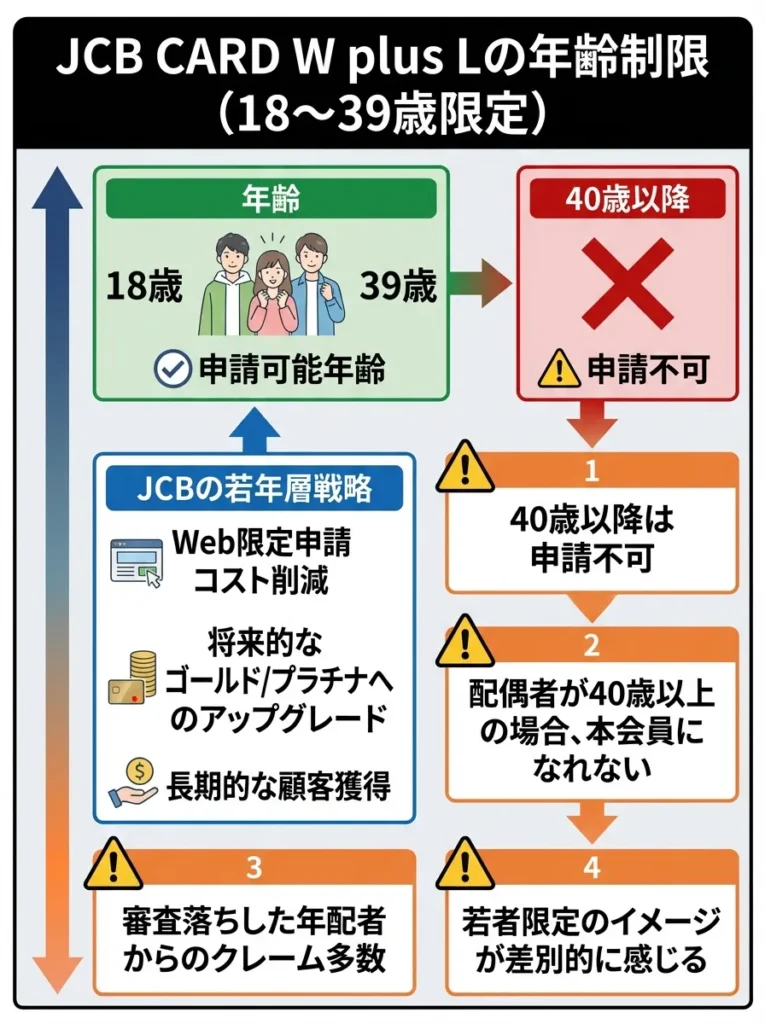

39歳までしか申し込めない年齢制限の罠

JCB CARD W plus Lの最大の特徴の一つが、18歳から39歳までという厳しい年齢制限です。40歳になった瞬間、二度と申し込むことができなくなります。

この年齢制限には明確な理由があります。JCBは若年層の顧客獲得を戦略的な目標としており、若いうちからJCBブランドに親しんでもらい、将来的にゴールドカードやプラチナカードへアップグレードしてもらうことを狙っています。

また、Web申込限定とすることで、申込書の郵送コストや人件費を削減し、その分を年会費無料や高還元率というサービスに還元しているのです。

しかし、この年齢制限には大きな落とし穴があります。

年齢制限による主なデメリットは以下の通りです。

- 40歳を過ぎてから高還元率カードが欲しくなっても申し込めない

- 配偶者が40歳以上の場合、家族カードは作れるが本会員にはなれない

- 年齢を理由に申込を諦めた人からの不満の声が多い

- 若年層限定という特別感が逆に排他的な印象を与える

実際の利用者からは、以下のような声が寄せられています。

利用者の声③

「38歳で申し込もうと思っていたら、誕生日を過ぎて40歳になってしまい申し込めませんでした。たった1歳の差で、こんなに良いカードが持てないのは理不尽に感じます」

利用者の声④

「若い頃は他のカードを使っていて、40歳になってからJCB CARD W plus Lの存在を知りました。今さら申し込めないのが残念です」

ただし、39歳までに申し込んでカードを発行すれば、40歳以降も年会費無料のまま継続して利用できます。これは大きなメリットではありますが、申込のタイミングを逃すと二度とチャンスがないという点は、大きなデメリットと言えるでしょう。

40歳以上の方で高還元率カードをお探しの場合は、以下のような代替案を検討することをおすすめします。

40歳以上の方におすすめの代替カードは以下の通りです。

| カード名 | 年齢制限 | 年会費 | ポイント還元率 | おすすめポイント |

|---|---|---|---|---|

JCB CARD S | 18歳以上 | 永年無料 | 0.5%~ | JCBのスタンダードカード |

三井住友カード(NL).jpg) | 18歳以上 | 永年無料 | 0.5%~7% | 対象店舗で高還元 |

楽天カード | 18歳以上 | 永年無料 | 1.0%~ | 楽天経済圏で最強 |

参照:JCBカード一覧

年齢制限を意識し、早めの申し込みを検討することが重要です。

若いうちからクレジットカードの使い方を学ぶと良いわね。

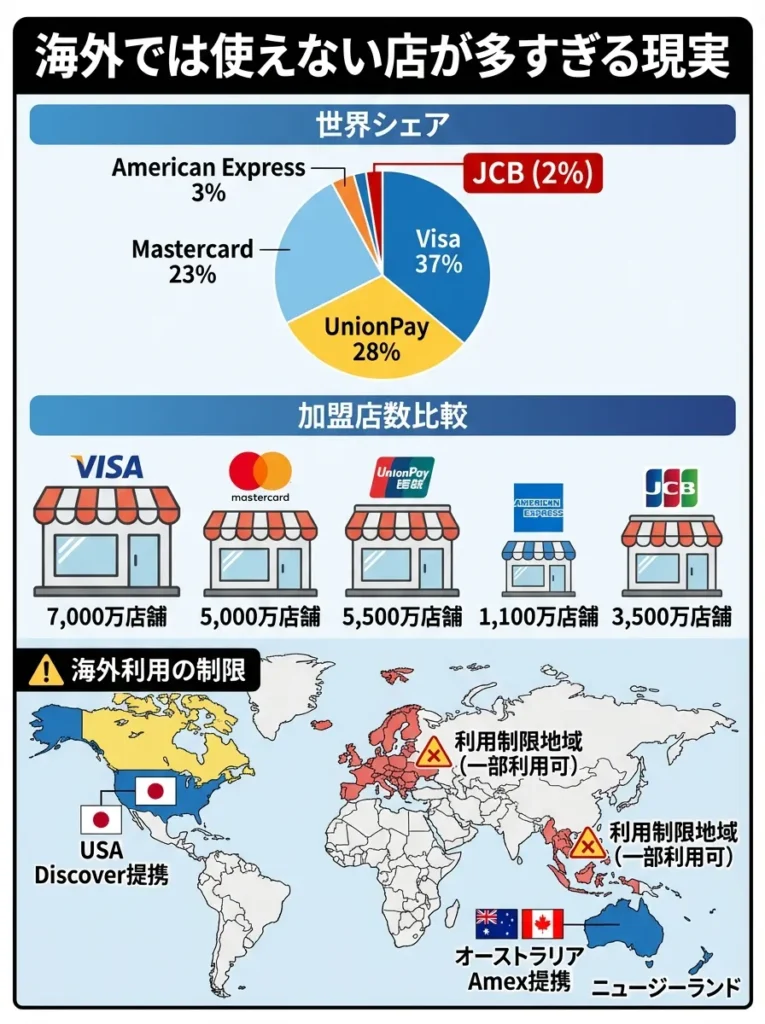

海外では使えない店が多すぎる現実

JCB CARD W plus Lは国内ブランドのJCBのみで、VisaやMastercardを選ぶことができません。これが海外利用において大きな制約となります。

世界の国際ブランドシェアを見ると、JCBの立ち位置が明確になります。

世界の主要国際ブランドのシェア率は以下の通りです。

| 国際ブランド | 世界シェア率 | 加盟店数(推定) |

|---|---|---|

| Visa | 約37% | 約7,000万店舗 |

| Mastercard | 約23% | 約5,000万店舗 |

| 銀聯(UnionPay) | 約28% | 約5,500万店舗 |

| American Express | 約3% | 約1,100万店舗 |

| JCB | 約2% | 約3,500万店舗 |

このデータから分かる通り、JCBのシェアはわずか2%程度で、海外での加盟店数はVisaやMastercardと比較して圧倒的に少ないのが現実です。

ただし、JCBは他の国際ブランドと提携することで、利用可能範囲を広げています。

JCBが利用できる主な提携先は以下の通りです。

- アメリカ:Discover加盟店で利用可能

- オーストラリア:American Express加盟店で利用可能

- ニュージーランド:American Express加盟店で利用可能

- カナダ:American Express加盟店で利用可能

参照:JCBの海外ネットワーク

それでも、ヨーロッパや東南アジアの一部地域では、JCBが使えない店舗が多く存在するのが現実です。

実際の利用者からは、以下のような体験談が寄せられています。

利用者の声⑤

「ヨーロッパ旅行でJCB CARD W plus Lを使おうとしたら、ほとんどの店で使えませんでした。結局、別のVisaカードを使うことになり、JCBを持って行った意味がありませんでした」

利用者の声⑥

「国内では全く問題ありませんが、海外に行くと本当に不便です。次回からは海外用にVisaかMastercardも持っていこうと思います」

海外旅行や出張が多い方は、JCB CARD W plus Lだけでなく、VisaやMastercardブランドのカードも併せて持つことを強くおすすめします。

JCBカードは海外での使い勝手が悪いため、VisaやMastercardも検討すべきです。

海外で使えるブランドの選択肢を増やすことが大切なのよ。

1,000円未満は切り捨て?ポイント付与の落とし穴

JCB CARD W plus Lのポイントは、1,000円の利用ごとに2ポイントが付与される仕組みです。一見問題なさそうに見えますが、これには大きな落とし穴があります。

ポイント付与の計算方法について、詳しく見ていきましょう。

JCB CARD W plus Lは「月間利用額の合計」に対してポイントが付与されます。つまり、個別の決済ではなく、毎月の請求額の合計が1,000円単位で計算されるため、999円以下の端数は切り捨てられてしまうのです。

具体的な例で比較してみましょう。

ポイント付与の比較例は以下の通りです。

- 4,999円 ÷ 1,000円 = 4.999

- 付与ポイント:4ポイント × 2 = 8ポイント

- 切り捨て額:999円(約20%がムダに)

- 5,000円 ÷ 1,000円 = 5.0

- 付与ポイント:5ポイント × 2 = 10ポイント

- 切り捨て額:0円

このように、月間の利用額が999円未満の端数を含む場合、その部分はポイント付与の対象外となってしまいます。

他のクレジットカードと比較してみましょう。

主要クレジットカードのポイント付与単位は以下の通りです。

| カード名 | ポイント付与単位 | 端数の扱い |

|---|---|---|

JCB CARD W plus L | 月間利用額1,000円ごと | 999円まで切り捨て |

| 楽天カード | 決済ごと100円 | 99円まで切り捨て |

| 三井住友カード(NL) | 決済ごと200円 | 199円まで切り捨て |

dカード | 決済ごと100円 | 99円まで切り捨て |

この表から分かる通り、JCB CARD W plus Lは付与単位が大きいため、最大999円分がムダになる可能性があります。

ただし、月間利用額での計算にはメリットもあります。

月間利用額計算のメリットは以下の通りです。

- 少額決済を繰り返しても端数が積み上がる

- 900円の買い物を2回すれば1,800円となり、ポイントが付与される

- 決済ごとの端数切り捨てよりも有利な場合もある

例えば、900円の買い物を3回した場合を考えてみましょう。

- 決済ごとに計算する場合:各決済で900円はすべて切り捨て→ポイント0

- 月間利用額で計算する場合:900円×3=2,700円→2ポイント×2=4ポイント付与

このように、小額決済が多い方にとっては、月間利用額での計算の方が有利になることもあるのです。

利用者の声⑦

「毎月の請求額で計算されるので、コンビニで少額の買い物をしても無駄にならないのが良いです。ただ、月末に端数が出ないように調整するのは難しいですね」

ポイントを最大化するためには、月末近くに利用明細を確認し、端数が出そうな場合は少額の追加購入を検討するなどの工夫が有効です。

利用額の合計でポイントが付与されるため、小額決済を意識的に避けるべきです。

999円の端数が切り捨てられちゃうから、計画的に使うことが大切なのよ。

女性向け特典は有料?LINDAリーグの実態

JCB CARD W plus Lの大きな特徴の一つが「女性向け特典」ですが、これについて誤解している人が非常に多いのが現実です。

公式サイトでは「女性にうれしい特典」と謳われていますが、実際にはどのような内容なのでしょうか。

LINDAリーグの主な特典内容は以下の通りです。

- LINDAリーグ:協賛企業からの優待やプレゼント企画(無料)

- 毎月の優待:抽選で2,000円分のJCBギフトカードなどが当たる(無料)

- お守リンダ:女性疾病保険など、任意加入の保険サービス(有料)

- 女性向けデザイン:3種類のデザインから選択可能(無料)

注目すべきは、多くの人が期待する「女性疾病保険」は任意加入の有料オプションであるという点です。

女性疾病保険「お守リンダ」の保険料は以下の通りです。

| 年齢区分 | 月額保険料 | 年間コスト |

|---|---|---|

| 18~19歳 | 290円 | 3,480円 |

| 20~24歳 | 290円 | 3,480円 |

| 25~29歳 | 540円 | 6,480円 |

| 30~34歳 | 670円 | 8,040円 |

| 35~39歳 | 710円 | 8,520円 |

参照:JCB 女性疾病保険

この保険は乳がんや子宮筋腫などの女性特有の疾病による入院や手術をカバーするものですが、すでに他の医療保険に加入している方にとっては重複する可能性があります。

実際の利用者からは、以下のような意見が寄せられています。

利用者の声⑧

「女性向けの特典が充実していると思って申し込みましたが、保険は別途お金がかかると知ってがっかりしました。すでに医療保険に入っているので、結局加入しませんでした」

利用者の声⑨

「LINDAリーグの優待は使える店が限られていて、正直あまり魅力を感じませんでした。男性でも申し込めるので、特に女性専用という感じもしません」

また、JCB CARD W plus Lは男性でも申し込み可能です。女性向けデザインや特典があるだけで、申込資格に性別の制限はありません。

このため、「女性専用カード」というイメージを持って申し込むと、期待外れに感じる可能性があります。

女性向け特典の内容を詳細に確認し、自分に合うか判断することが重要です。

特典が無料でも、自分のライフスタイルに合っているかが大切なのよ。

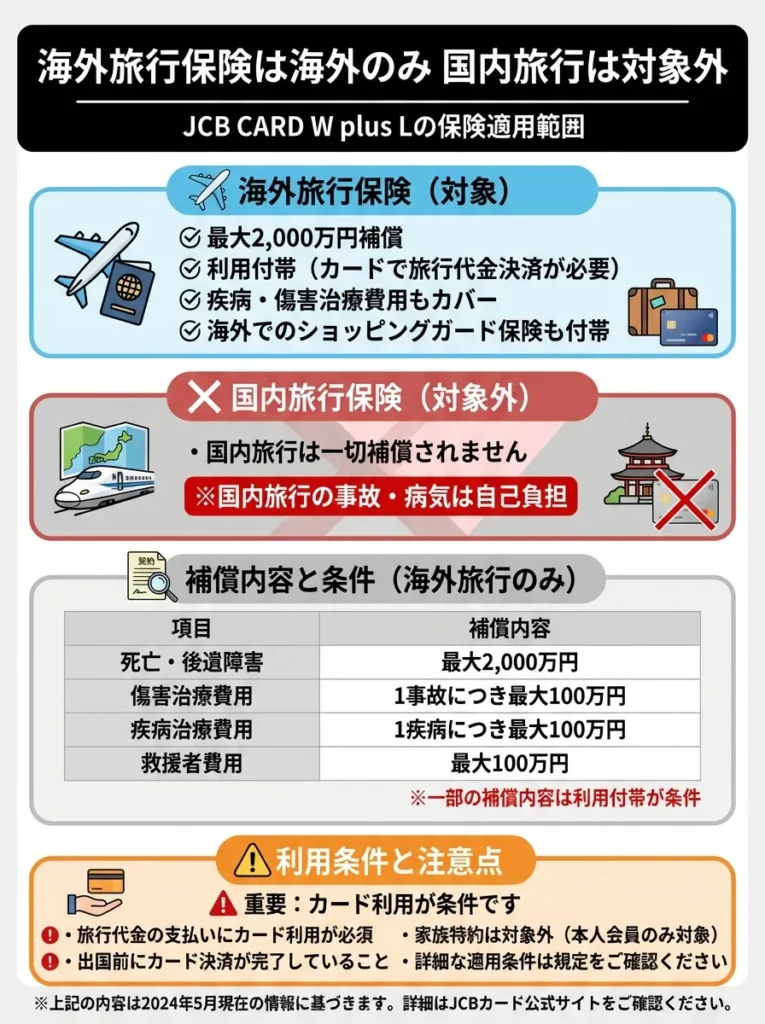

旅行保険は海外のみで国内旅行は対象外

JCB CARD W plus Lには旅行傷害保険が付帯していますが、これには大きな制約があります。

付帯保険の詳細は以下の通りです。

| 保険の種類 | 補償内容 | 補償額 | 付帯条件 |

|---|---|---|---|

| 海外旅行傷害保険 | 死亡・後遺障害 | 最高2,000万円 | 利用付帯 |

| 傷害・疾病治療費用 | 最高100万円 | 利用付帯 | |

| 賠償責任 | 最高2,000万円 | 利用付帯 | |

| 携行品損害 | 1旅行最高20万円 | 利用付帯 | |

| 救援者費用 | 最高100万円 | 利用付帯 | |

| ショッピングガード保険 | 海外での購入品 | 年間最高100万円 | 自動付帯 |

| 国内旅行傷害保険 | なし | – | – |

この表から分かる通り、国内旅行での傷害保険は一切付帯していません。また、海外旅行傷害保険も「利用付帯」であるため、旅行代金をJCB CARD W plus Lで支払わないと補償されません。

利用付帯の注意点は以下の通りです。

- 航空券やツアー代金をカードで支払う必要がある

- 自動的には保険が適用されない

- 現地での決済だけでは補償対象にならない

- 事前にカードで旅行関連の支払いをしていることが条件

国内旅行が多い方や、自動付帯の保険を希望する方には、以下のようなカードがおすすめです。

旅行保険が充実したクレジットカードは以下の通りです。

| カード名 | 海外旅行保険 | 国内旅行保険 | 付帯条件 | 年会費 |

|---|---|---|---|---|

| JCB CARD W plus L | 最高2,000万円 | なし | 利用付帯 | 永年無料 |

楽天プレミアムカード | 最高5,000万円 | 最高5,000万円 | 自動付帯 | 11,000円 |

エポスカード | 最高500万円 | なし | 自動付帯 | 永年無料 |

利用者の声⑩

「国内旅行が多いので、国内旅行傷害保険がないのは残念です。別途、旅行保険に加入する必要があり、手間とコストがかかります」

国内旅行の保険は別途検討が必要ですので、余裕を持って準備しましょう。

旅行先のリスクを考えて、保険の内容をしっかり確認しておくことが大切よ。

JCBスターメンバーズ対象外の損失

JCBプロパーカードには「JCBスターメンバーズ」という特典プログラムがありますが、JCB CARD W plus Lはこの対象外となっています。

JCBスターメンバーズとは、年間利用額に応じてポイント還元率がアップしたり、キャンペーンの当選確率が上がったりする会員優待プログラムです。

JCBスターメンバーズのランクと特典は以下の通りです。

| ランク | 年間利用額 | ポイント倍率 | キャンペーン抽選口数 |

|---|---|---|---|

| スターα(アルファ)PLUS | 300万円以上 | 70%アップ | 6倍 |

| スターα(アルファ) | 100万円以上 | 60%アップ | 4倍 |

| スターβ(ベータ) | 50万円以上 | 30%アップ | 3倍 |

| スターe(イー) | 30万円以上 | 20%アップ | 2倍 |

参照:JCBスターメンバーズ

JCB CARD W plus Lは元々ポイント2倍設計のため、JCBスターメンバーズの対象外となっているのですが、年間100万円以上利用する方にとっては、通常のJCBカードの方がお得になる可能性もあります。

具体的な計算例を見てみましょう。

年間100万円利用時のポイント比較は以下の通りです。

- 100万円 ÷ 1,000円 × 2ポイント = 2,000ポイント

- 実質還元率1%の場合:10,000円相当

- 基本:100万円 ÷ 1,000円 × 1ポイント = 1,000ポイント

- スターα特典:1,000ポイント × 60% = 600ポイント

- 合計:1,600ポイント × 5円 = 8,000円相当

この計算では、JCB CARD W plus Lの方が有利に見えますが、交換レートが悪い場合や、キャンペーンの当選確率を考慮すると、必ずしもそうとは言えません。

利用者の声⑪

「年間200万円以上カードを使うので、JCBスターメンバーズの対象外なのは残念です。通常のJCBカードならもっと特典があったかもしれません」

JCB CARD W plus Lは対象外ですが、他の特典との組み合わせを考慮しましょう。

特典が対象外でも、他の良いカードとのバランスを見て選ぶのが大事よ。

ハイクラスカードへのステップアップができない

JCB CARD W plus Lは、JCBゴールド ザ・プレミアやJCB ザ・クラスといったハイクラスカードへのインビテーションが届きません。

JCBのカードヒエラルキーは以下の通りです。

| カードランク | カード名 | 年会費 | インビテーション条件 |

|---|---|---|---|

| ブラックカード | JCB ザ・クラス | 55,000円 | 招待制 |

| プレミアムカード | JCBゴールド ザ・プレミア | 16,500円 | 招待制 |

| ゴールドカード | JCBゴールド | 11,000円(初年度無料) | 申込可能 |

| 一般カード | JCB一般カード | 1,375円(初年度無料) | 申込可能 |

| 若年層向けカード | JCB CARD W  W plus L | 永年無料 | 申込可能(39歳まで) |

参照:JCBカードラインナップ

将来的にゴールドカードやプラチナカード、ブラックカードを持ちたいと考えている方は、JCB CARD W plus Lからのアップグレードはできないため、別途JCBゴールドなどに申し込む必要があります。

ステータス性を重視する方へのアドバイスは以下の通りです。

- 若いうちはJCB CARD W plus Lでポイントを貯める

- 30代後半になったらJCBゴールドへの切り替えを検討

- JCBゴールドで利用実績を積んでインビテーションを狙う

- 両方のカードを持つことも可能(年会費に注意)

利用者の声⑫

「将来的にゴールドカードが欲しいと思っていましたが、JCB CARD W plus Lからは切り替えできないと知ってショックでした。最初からゴールドカードにしておけばよかったかもしれません」

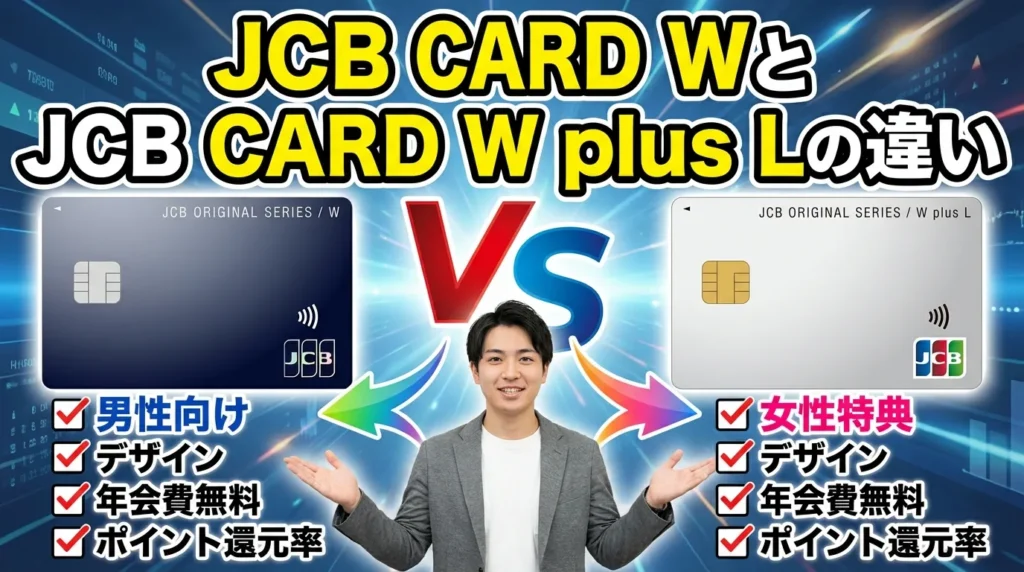

JCB CARD WとJCB CARD W plus Lの決定的な3つの違い

JCB カード W

JCBオリジナルシリーズ特約店なら最大21倍の高還元率を実現。

Oki Dokiランド経由でネット通販の還元率もアップします。

・18歳以上39歳以下の高校生を除く学生

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円(利用付帯)

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大21倍

- Oki Dokiランドの経由でネット通販の還元率アップ

参考記事:JCB CARD Wの口コミ・評判

JCB CARD W plus L

女性向けの格安オプション保険や特典も充実。

Oki Dokiランド経由でネット通販の還元率もアップします。

高校生を除く18歳以上39歳以下で学生の方(一部、申し込みできない学校あり)

家族カード:無料

ETCカード:無料

海外旅行保険:最高2,000万円※利用付帯

ショッピング保険:年間最高100万円(海外)

※別途申込必要

※ナンバーレスのカード番号・セキュリティコードは最短即日発行

- ナンバーレス仕様でカード情報を盗み見される心配がない

- JCBオリジナルシリーズ(特約店)の利用でポイント最大20倍

- Oki Dokiランドの経由でネット通販の還元率アップ

- 女性向けの格安オプション保険に加入できる

JCB CARD WとJCB CARD W plus Lは非常に似ているため、どちらを選ぶべきか迷う方が多いのが現状です。ここでは、両者の決定的な違いを明確にし、あなたに最適な選択をサポートします。

基本的なスペックはほぼ同じですが、細かな違いがあなたのライフスタイルに大きく影響する可能性があります。

インビテーションの条件を把握し、利用実績を増やすことが重要です。

カードの利用限度額や履歴も影響するから、見直してみてね。

デザインの違い(3種類 vs 1種類)

-765x1024.webp)

最も目に見える違いが、カードデザインのバリエーションです。

JCB CARD W plus Lでは、3種類のデザインから選択できます。

JCB CARD W plus Lのデザインバリエーションは以下の通りです。

- ホワイトデザイン:シンプルで洗練された白を基調としたデザイン

- ピンクデザイン:可愛らしいピンクを基調とした女性的なデザイン

- M / mika ninagawaデザイン:著名な写真家・映画監督の蜷川実花氏とのコラボデザイン

一方、JCB CARD Wはシンプルなシルバーデザインの1種類のみです。

デザインの選択肢が多いことで、自分の好みやライフスタイルに合わせたカードを持つことができます。特に、蜷川実花氏とのコラボデザインは非常に人気が高く、個性的なカードを持ちたい方に好評です。

利用者の声⑬

「蜷川実花デザインが可愛くて、それだけでJCB CARD W plus Lを選びました。会計の時にカードを出すのが楽しみになります」

利用者の声⑭

「シンプルなデザインが好きなので、JCB CARD Wを選びました。デザインにこだわりがなければ、どちらも機能は同じなので問題ありません」

デザイン選びは見た目だけでなく、年会費や特典との相性も考慮してください。

デザインに気を取られず、利用目的に合った機能性も大事なのよ。

女性向け特典の有無(LINDAリーグ・保険サービス)

-765x1024.webp)

2つ目の大きな違いが、女性向け特典の有無です。

JCB CARD W plus Lには、以下の女性向け特典が付帯しています。

JCB CARD W plus L限定の特典は以下の通りです。

- LINDAリーグ:協賛企業からの優待サービス(無料)

- 毎月の優待:抽選で2,000円分のJCBギフトカードなどが当たる(無料)

- お守リンダ:女性疾病保険などの保険サービス(有料・任意加入)

- キレイをサポート:美容・健康関連の優待サービス(無料)

LINDAリーグの主な協賛企業と優待内容は以下の通りです。

| 協賛企業ジャンル | 主な優待内容 | 利用頻度 |

|---|---|---|

| コスメ・美容 | 化粧品の割引、美容サービスの優待 | 月1回程度 |

| グルメ・レストラン | 飲食店の割引、デリバリー優待 | 月2~3回程度 |

| エンタメ・映画 | 映画チケットの割引、イベント優待 | 月1~2回程度 |

| ファッション | アパレルブランドの割引、通販優待 | 不定期 |

ただし、これらの特典はJCB CARD Wには付帯していません。男性でも申し込み可能なJCB CARD W plus Lですが、特典内容は明確に女性をターゲットにしています。

利用者の声⑮

「LINDAリーグの優待は使える店が限られていて、正直あまり使っていません。でも、たまにお得な情報が届くので、持っていて損はないと思います」

女性向け特典は魅力ですが、利用条件や対象を事前に確認しましょう。

特典が多いけれど、実際に使えるものかどうか、しっかり考えたいわね。

申込対象の違い(実質的には同じ)

多くの方が誤解しているのが、申込対象の違いです。

JCB CARD W plus Lは女性専用カードではなく、男性でも申し込み可能です。つまり、申込資格は以下の通り、JCB CARD Wと全く同じです。

両カードの申込資格は以下の通りです。

- 18歳以上39歳以下で、本人または配偶者に安定継続収入のある方

- または高校生を除く18歳以上39歳以下で学生の方

したがって、選択の基準は単純に「女性向けの特典が欲しいかどうか」と「デザインの好み」だけです。

男性がJCB CARD W plus Lを持つことについては、以下のような意見があります。

利用者の声⑯

「男性ですが、蜷川実花デザインが気に入ってplus Lにしました。女性向けの特典は使いませんが、デザインが好きなので満足しています」

利用者の声⑰

「女性向けカードというイメージがあったので、男性の自分はJCB CARD Wを選びました。機能は同じなので、どちらでも問題ないと思います」

どちらを選ぶべきか迷った場合の判断基準は以下の通りです。

- デザインにこだわりがある → JCB CARD W plus L

- 女性向け特典を活用したい → JCB CARD W plus L

- シンプルなデザインが好き → JCB CARD W

- 特典に興味がない → JCB CARD W

JCB CARD W plus Lの保険に入るべき?見極めポイント

JCB CARD W plus Lの女性疾病保険「お守リンダ」は、本当に加入すべきなのでしょうか。ここでは、保険の詳細と加入判断のポイントを解説します。

保険は万が一の備えとして重要ですが、すでに加入している保険と重複する可能性もあるため、慎重な判断が必要です。

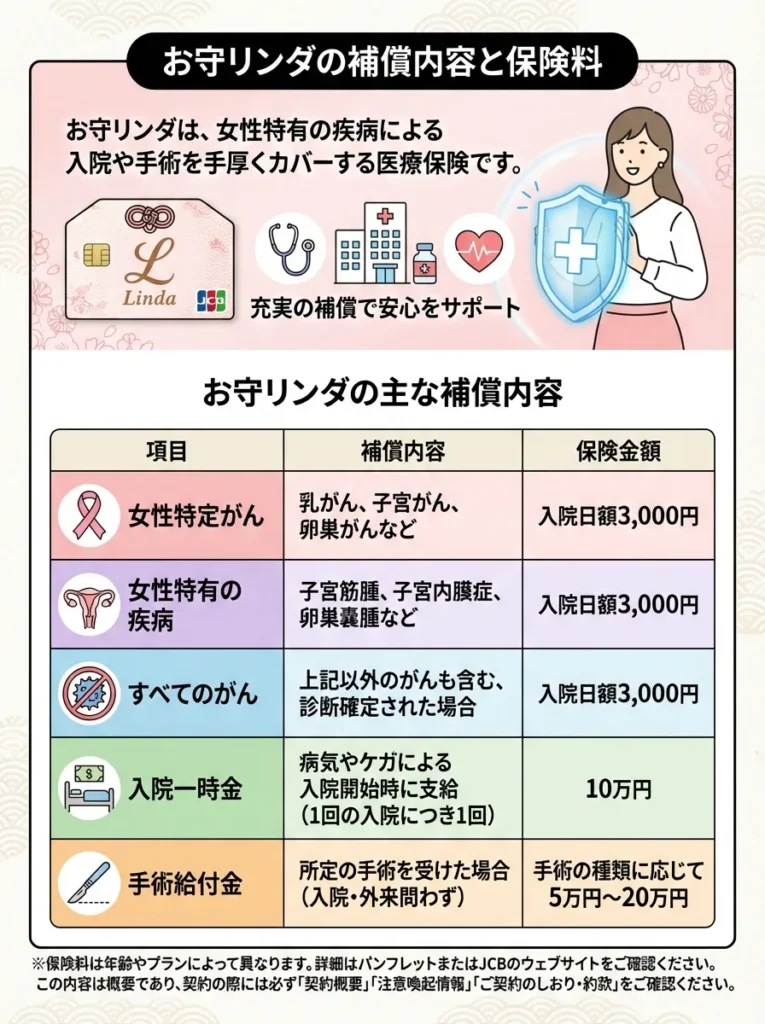

お守リンダの補償内容と保険料

お守リンダは、女性特有の疾病による入院や手術を手厚くカバーする医療保険です。

お守リンダの主な補償内容は以下の通りです。

| 補償項目 | 補償内容 | 補償額 |

|---|---|---|

| 女性特定がん | 乳がん、子宮がん、卵巣がんなど | 入院日額3,000円 |

| 女性特有の疾病 | 子宮筋腫、子宮内膜症、卵巣嚢腫など | 入院日額3,000円 |

| すべてのがん | 女性特定がん以外のがん | 入院日額3,000円 |

| 手術 | 女性特有の疾病による手術 | 手術の種類に応じて給付 |

| 妊娠の合併症 | 切迫流産、帝王切開など | 入院日額3,000円 |

参照:JCB 女性疾病保険

年齢別の保険料は以下の通りです。

| 年齢区分 | 月額保険料 | 年間保険料 | 5年間の総額 |

|---|---|---|---|

| 18~24歳 | 290円 | 3,480円 | 17,400円 |

| 25~29歳 | 540円 | 6,480円 | 32,400円 |

| 30~34歳 | 670円 | 8,040円 | 40,200円 |

| 35~39歳 | 710円 | 8,520円 | 42,600円 |

若い年齢では比較的手頃な保険料ですが、年齢が上がるにつれて負担が増加します。

女性特有の疾病に特化した保険は、他の保険と比較して必要性を見極めるべきです。

保険料だけでなく、補償内容の詳細も確認しておくことが大事よ。

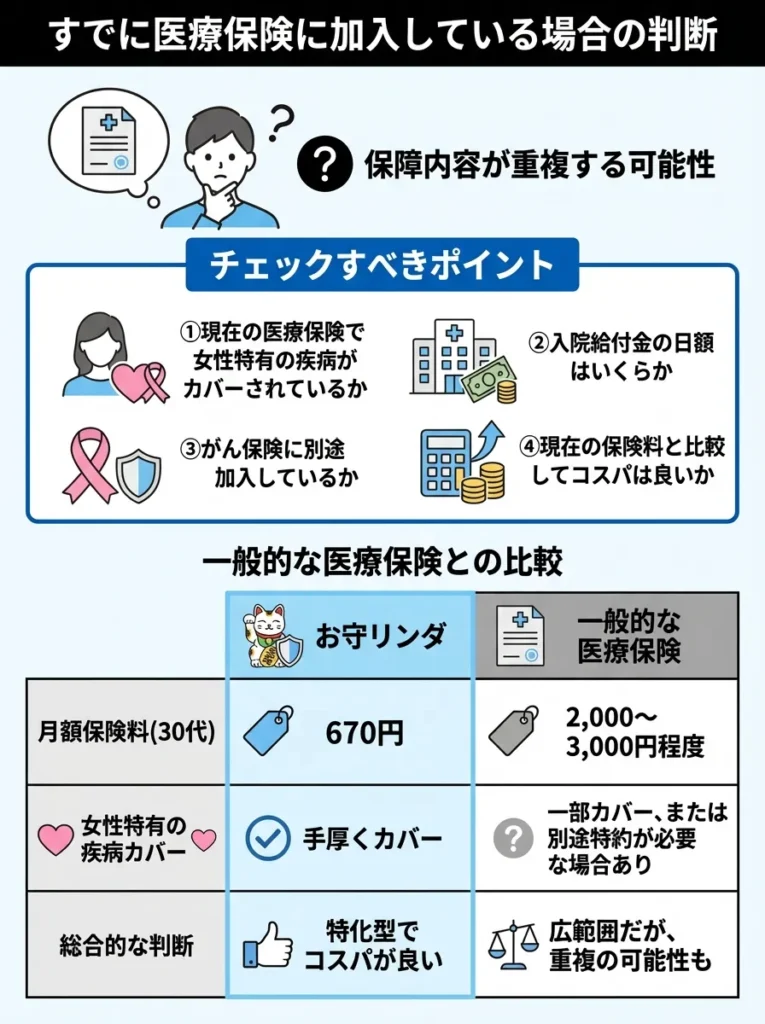

すでに医療保険に加入している場合の判断

すでに医療保険に加入している方は、保障内容が重複する可能性があります。

チェックすべきポイントは以下の通りです。

- 現在の医療保険で女性特有の疾病がカバーされているか

- 入院給付金の日額はいくらか

- がん保険に別途加入しているか

- 現在の保険料と比較してコスパは良いか

一般的な医療保険との比較は以下の通りです。

| 項目 | お守リンダ | 一般的な医療保険 |

|---|---|---|

| 月額保険料(30代) | 670円 | 2,000~3,000円程度 |

| 女性特有疾病 | 手厚い補償 | 基本補償のみ |

| 加入手続き | WEBで簡単 | 告知や審査が必要 |

| 解約 | いつでも可能 | 違約金が発生する場合も |

お守リンダは、既存の医療保険に上乗せする形で加入するのに適しています。

利用者の声⑱

「すでに医療保険に入っているので、お守リンダには加入しませんでした。保障が重複するだけで、保険料がもったいないと感じました」

利用者の声⑲

「若いうちは医療保険に入っていなかたので、手頃な価格のお守リンダに加入しました。安心感が得られて良かったです」

保険の内容が重複している場合、無駄な出費が発生しますので、見直しをお勧めします。

保障内容が重複していないか、しっかり確認することが大切なのよ。

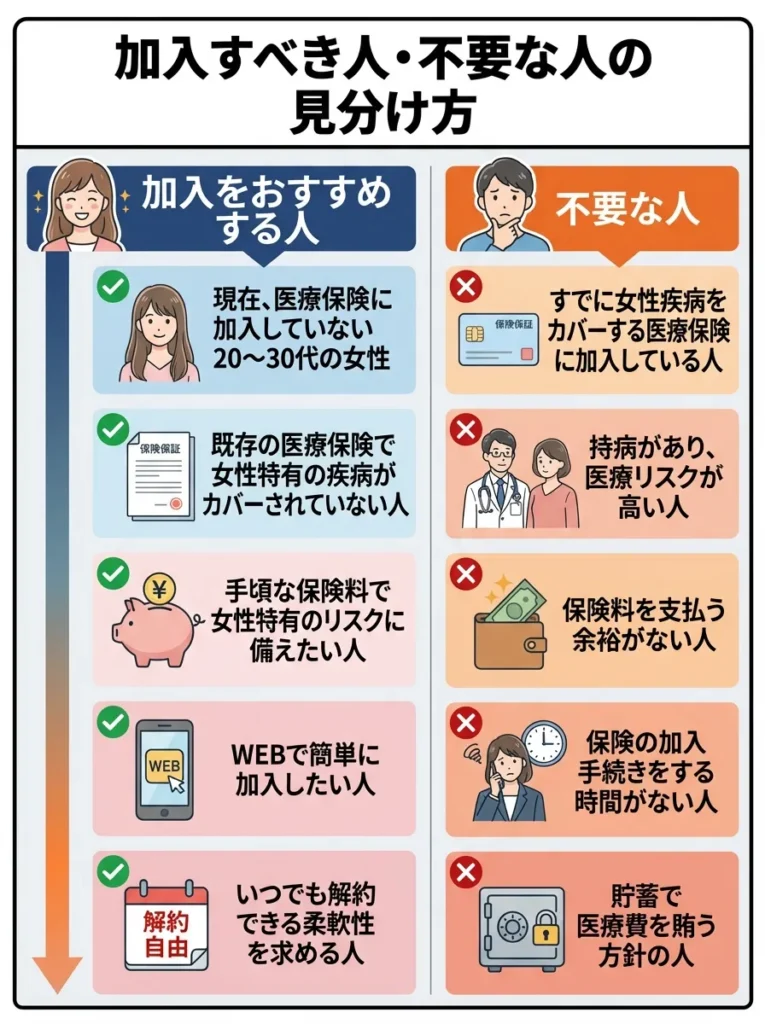

加入すべき人・不要な人の見分け方

お守リンダへの加入を検討すべき人と、不要な人の特徴をまとめました。

お守リンダへの加入をおすすめする人は以下の通りです。

- 現在、医療保険に加入していない20~30代の女性

- 既存の医療保険で女性特有の疾病がカバーされていない人

- 手頃な保険料で女性特有のリスクに備えたい人

- WEBで簡単に加入したい人

- いつでも解約できる柔軟性を求める人

お守リンダが不要な人は以下の通りです。

- すでに女性疾病をカバーする医療保険に加入している人

- がん保険に十分な保障で加入している人

- 勤務先の団体保険で手厚い保障がある人

- 保険料を抑えたい人

- 出産予定がなく、女性特有の疾病リスクが低いと判断する人

加入判断のフローチャートは以下の通りです。

利用者の声⑳

「保険に詳しくないので、とりあえずお守リンダに加入しました。月290円なら負担にならないし、安心感があります」

JCB CARD Sとの比較で見えてくる真実

JCBの若年層向けカードには、JCB CARD W plus L以外にも「JCB CARD S」という選択肢があります。ここでは、両者を徹底比較し、あなたに最適なカードを見つけます。

年齢制限のないJCB CARD Sは、40歳以上の方にとって重要な選択肢となります。

医療保険の内容を細かく比較し、自分に合った保障を選ぶことが重要です。

保険料だけでなく、加入後のサポート内容も確認しておくと安心ね。

年齢制限の有無が最大の違い

最も大きな違いは、申込可能な年齢です。

JCB CARD W plus LとJCB CARD Sの申込資格は以下の通りです。

| カード名 | 申込可能年齢 | 年齢制限の有無 |

|---|---|---|

| JCB CARD W plus L | 18歳~39歳 | あり(39歳まで) |

| JCB CARD S | 18歳以上 | なし |

参照:JCB CARD S

JCB CARD Sは年齢制限がないため、40歳以上の方でも申し込むことができます。これは、JCB CARD W plus Lを逃してしまった方にとって大きなメリットです。

ただし、一度JCB CARD W plus Lを39歳までに発行すれば、40歳以降も継続して利用できるため、若いうちに発行しておくことをおすすめします。

年齢制限に加え、各カードの特典を比較することが重要です。

申込年齢だけでなく、利用シーンに合ったカード選びが大切なのよ。

ポイント還元率の差(1% vs 0.5%)

2つ目の大きな違いが、基本ポイント還元率です。

ポイント還元率の比較は以下の通りです。

| カード名 | 基本還元率 | 1,000円利用時のポイント | 実質還元率 |

|---|---|---|---|

| JCB CARD W plus L | 1.0% | 2ポイント(Oki Doki) | 0.6~1.0%(交換先による) |

| JCB CARD S | 0.5% | 1ポイント(Oki Doki) | 0.3~0.5%(交換先による) |

この差は、長期的に見ると大きな金額差になります。

年間100万円利用した場合のポイント差は以下の通りです。

- 100万円 ÷ 1,000円 × 2ポイント = 2,000ポイント

- 実質還元率1.0%の場合:10,000円相当

- 100万円 ÷ 1,000円 × 1ポイント = 1,000ポイント

- 実質還元率0.5%の場合:5,000円相当

年間差額:5,000円

5年間で25,000円、10年間で50,000円の差が生まれます。

利用者の声㉑

「40歳を過ぎてからJCB CARD Sに申し込みましたが、やはり還元率が半分なのは痛いです。若いうちにJCB CARD Wを作っておけばよかったと後悔しています」

還元率が高いカードでも、利用条件を確認することが大切です。

ポイントの有効期限や使える場所も考慮して選ぶのが大事よ。

ClubOff優待サービスの違い

JCB CARD Sには、JCB CARD W plus Lにはない「ClubOff」という優待サービスが付帯しています。

ClubOffの主な優待内容は以下の通りです。

| ジャンル | 優待内容 | 割引率 |

|---|---|---|

| 映画 | 映画チケットの割引 | 最大500円OFF |

| グルメ | レストランの割引 | 最大50%OFF |

| レジャー | 遊園地・水族館の割引 | 最大30%OFF |

| ホテル | 宿泊料金の割引 | 最大80%OFF |

| カラオケ | カラオケ室料の割引 | 最大30%OFF |

ClubOffは全国20,000以上の施設で利用できる優待サービスで、家族やカップルでのお出かけが多い方には魅力的です。

一方、JCB CARD W plus LにはClubOffはありませんが、LINDAリーグという女性向けの優待サービスがあります。

どちらがお得かは、あなたのライフスタイルによって異なります。

利用者の声㉒

「JCB CARD SのClubOffで映画を安く観られるので、週末のデートが楽しみになりました。ポイント還元率は低いですが、優待をうまく使えばカバーできます」

総合的な比較表は以下の通りです。

| 項目 | JCB CARD W plus L | JCB CARD S |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 申込可能年齢 | 18~39歳 | 18歳以上 |

| ポイント還元率 | 1.0%(実質0.6~1.0%) | 0.5%(実質0.3~0.5%) |

| 優待サービス | LINDAリーグ | ClubOff |

| 女性向け特典 | あり | なし |

| デザイン | 3種類 | 1種類 |

| 海外旅行保険 | 最高2,000万円(利用付帯) | なし |

| おすすめの人 | 18~39歳でポイント重視の方 | 40歳以上または優待重視の方 |

こんな人は絶対に申し込むべきではない

JCB CARD W plus Lは万人向けのカードではありません。ここでは、申し込んで後悔する可能性が高い人の特徴を明確にします。

自分が当てはまる場合は、他のカードを検討することを強くおすすめします。

ClubOffの優待内容を事前に確認し、自分に合った利用方法を見極めることが重要です。

優待サービスの利用条件や期限をしっかり確認することが大切よね。

海外旅行や出張が多い人

JCB CARD W plus Lは海外での利用に大きな制約があります。

海外利用でのデメリットは以下の通りです。

- JCBの海外加盟店数が少なく、使えない店が多い

- ヨーロッパや東南アジアで特に不便

- 海外旅行保険が利用付帯で、自動では適用されない

- 海外キャッシングの手数料が他社と比べて割高な場合がある

海外旅行や出張が多い方には、以下のカードがおすすめです。

海外利用に強いクレジットカードは以下の通りです。

| カード名 | 国際ブランド | 海外旅行保険 | 年会費 | おすすめポイント |

|---|---|---|---|---|

| 楽天カード | Visa / Mastercard | 最高2,000万円 | 永年無料 | 世界中で使える |

| エポスカード | Visa | 最高500万円(自動付帯) | 永年無料 | 保険が自動付帯 |

| 三井住友カード(NL) | Visa / Mastercard | 最高2,000万円 | 永年無料 | タッチ決済対応 |

利用者の声㉓

「ヨーロッパ旅行でJCB CARD W plus Lがほとんど使えず、現金払いばかりでした。次回からはVisaカードを持って行きます」

海外利用を考えるなら、JCB以外のカードも併用することをお勧めします。

旅行前に、現地でのJCBの使える店を調べておくと安心よ。

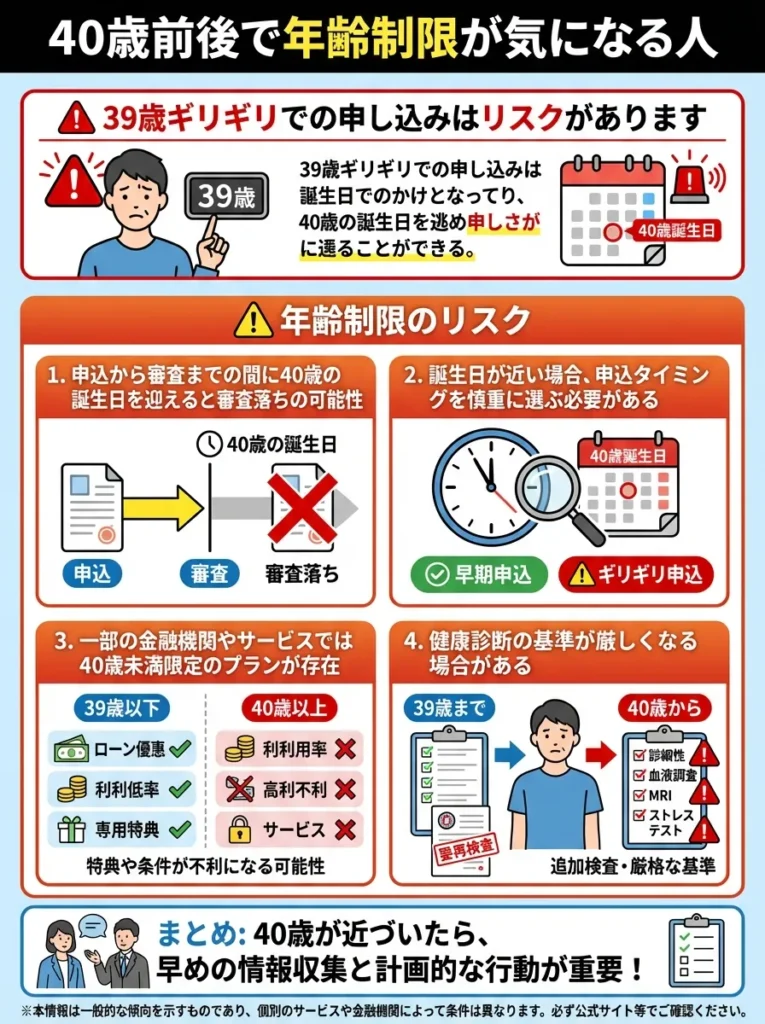

40歳前後で年齢制限が気になる人

39歳ギリギリでの申し込みはリスクがあります。

年齢制限のリスクは以下の通りです。

- 申込から審査までの間に40歳の誕生日を迎えると審査落ちの可能性

- 誕生日が近い場合、申込タイミングを慎重に選ぶ必要がある

- 40歳以上になると二度と申し込めない

- 家族カードは作れても本会員にはなれない

38歳~39歳の方へのアドバイスは以下の通りです。

- 誕生日の2~3ヶ月前には申し込む

- 審査に時間がかかることを考慮する

- 40歳が近い場合は、JCB CARD Sも検討する

- 一度発行すれば40歳以降も継続利用可能

利用者の声㉔

「39歳11ヶ月で申し込みましたが、審査中に40歳になってしまい、結局審査落ちしました。もっと早く申し込んでおけばよかったです」

申し込み前に、年齢制限の詳細を確認し、リスクを把握することが重要です。

申し込みタイミングだけでなく、利用目的も考えて選ぶと良いわね。

楽天経済圏やAmazonをほとんど使わない人

JCB CARD W plus Lのポイント還元率は、特定の店舗で大きくアップします。

主なポイントアップ店舗は以下の通りです。

| 店舗・サービス | ポイント倍率 | 実質還元率 |

|---|---|---|

| Amazon | 4倍(基本の2倍 + 特典2倍) | 2.0% |

| スターバックス | 11倍(基本の2倍 + 特典9倍) | 5.5% |

| セブンイレブン | 4倍(基本の2倍 + 特典2倍) | 2.0% |

| メルカリ | 3倍(基本の2倍 + 特典1倍) | 1.5% |

これらの店舗をほとんど利用しない場合、JCB CARD W plus Lのメリットは大幅に減少します。

逆に、これらの店舗を頻繁に利用する方には非常にお得なカードです。

利用者の声㉕

「スタバもAmazonもあまり使わないので、結局ポイント還元率は1%のまま。もっと自分のライフスタイルに合ったカードを選べばよかったです」

特定店舗での還元率アップを利用するには、利用頻度を見直すことが重要です。

ポイントアップ店舗を利用するためには、事前に計画を立てることが大切よ。

国内旅行保険が必要な人

JCB CARD W plus Lには国内旅行傷害保険が付帯していません。

国内旅行が多い方には、以下のカードがおすすめです。

国内旅行保険が充実したクレジットカードは以下の通りです。

| カード名 | 国内旅行保険 | 海外旅行保険 | 年会費 |

|---|---|---|---|

| 楽天プレミアムカード | 最高5,000万円(自動付帯) | 最高5,000万円(自動付帯) | 11,000円 |

| JCBゴールド | 最高5,000万円(自動付帯) | 最高1億円(利用付帯) | 11,000円(初年度無料) |

三井住友カード ゴールド(NL)-1.webp) | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) | 5,500円(条件達成で永年無料) |

国内旅行が多い方は、これらのゴールドカードを検討することをおすすめします。

利用者の声㉖

「国内旅行が趣味なので、国内旅行保険がないのは不便です。別途、旅行保険に加入するコストを考えると、最初からゴールドカードにしておけばよかったかもしれません」

補償内容と限度額を必ず確認し、自分に合ったカードを選びましょう。

保険の適用条件をしっかり確認して、思わぬトラブルを避けたいわね。

すでに高還元率カードを持っている人

すでに他の高還元率カードを持っている場合、JCB CARD W plus Lを追加で持つメリットは限定的です。

主要高還元率カードの比較は以下の通りです。

| カード名 | 基本還元率 | 最大還元率 | 年会費 | 特徴 |

|---|---|---|---|---|

| JCB CARD W plus L | 1.0% | 10.5% | 永年無料 | Amazon・スタバで高還元 |

| 楽天カード | 1.0% | 16.5% | 永年無料 | 楽天市場で高還元 |

リクルートカード | 1.2% | 4.2% | 永年無料 | 基本還元率が最高クラス |

| dカード | 1.0% | 5.0% | 永年無料 | ドコモユーザーにお得 |

複数枚のカードを持つメリット・デメリットは以下の通りです。

- 店舗ごとに最適なカードを使い分けられる

- ポイントの取りこぼしが減る

- 国際ブランドを分散できる

- 管理が煩雑になる

- ポイントが分散して使いにくい

- 利用明細の確認が大変

利用者の声㉗

「楽天カードをメインで使っているので、JCB CARD W plus Lはほとんど使っていません。カードを増やしすぎて、管理が大変になりました」

JCB CARD W plus Lを実際に使っている人の本音レビュー

公式サイトや比較サイトでは見えてこない、実際の利用者の生の声を集めました。良い評判だけでなく、悪い評判も包み隠さず紹介します。

リアルな体験談から、JCB CARD W plus Lの真の姿が見えてきます。

複数の高還元率カードを持つ場合、年会費の総額と特典を見直すことが大切です。

カードの特典だけじゃなく、利用シーンに合うかも考えて選ぶといいわね。

良い評判から見えるメリット

実際の利用者から寄せられた良い評判をまとめました。

利用者の声㉘(20代女性・会社員)

「年会費無料なのに、Amazonでポイント4倍になるのが最高です。毎月Amazonで買い物をするので、ポイントがザクザク貯まります。貯まったポイントはJCBプレモカードに交換して、コンビニで使っています」

利用者の声㉙(30代女性・主婦)

「スタバでポイント11倍になるので、スタバカードにチャージするのに使っています。実質5.5%還元なので、他のどのカードよりもお得です。デザインも可愛くて気に入っています」

利用者の声㉚(20代男性・学生)

「蜷川実花デザインがかっこよくて、男性でもplus Lを選びました。女性向け特典は使いませんが、デザインが気に入っているので満足しています。年会費無料で持てるのも良いですね」

利用者の声㉛(30代女性・フリーランス)

「最短5分でカード番号が発行されて、すぐにネットショッピングで使えたのが便利でした。急ぎでカードが必要だったので、本当に助かりました」

利用者の声㉜(20代女性・会社員)

「セブンイレブンで毎日買い物をするので、ポイント4倍は嬉しいです。毎月のランチ代でポイントが貯まるので、実質的にランチが少し安くなっている感覚です」

良い評判は重要ですが、実際の利用条件も確認することが必要です。

評判だけでなく、契約内容の詳細もチェックしておくといいわよ。

悪い評判から見えるデメリット

一方で、不満を感じている利用者も少なくありません。

利用者の声㉝(30代女性・会社員)

「楽天ポイントに交換すると還元率0.6%になってしまうことを後から知りました。1%と思っていたのに、実際は0.6%だったのでがっかりです。もっと早く知っていれば、別のカードを選んでいました」

利用者の声㉞(40代女性・主婦)

「40歳になってから申し込もうとしたら、年齢制限で申し込めませんでした。39歳までに申し込んでおけばよかったと後悔しています。JCB CARD Sに申し込みましたが、ポイント還元率が半分なのが残念です」

利用者の声㉟(30代男性・会社員)

「海外出張でヨーロッパに行った時、ほとんどの店でJCBが使えませんでした。結局、別のVisaカードを使うことになり、JCBを持って行った意味がありませんでした」

利用者の声㊱(20代女性・会社員)

「女性向け特典があると聞いて期待していましたが、実際にはあまり使えるものがありませんでした。LINDAリーグの優待も、自分が使う店舗が少なくて残念です」

利用者の声㊲(30代女性・フリーランス)

「国内旅行が趣味なのに、国内旅行保険が付いていないのは不便です。別途、旅行保険に加入するコストがかかるので、最初からゴールドカードを選べばよかったかもしれません」

悪い評判は利用者の懸念を反映しています。契約前に具体的なサービス内容をしっかり確認しましょう。

口コミだけでなく、自分に合った利用方法を考えることも大切なのよ。

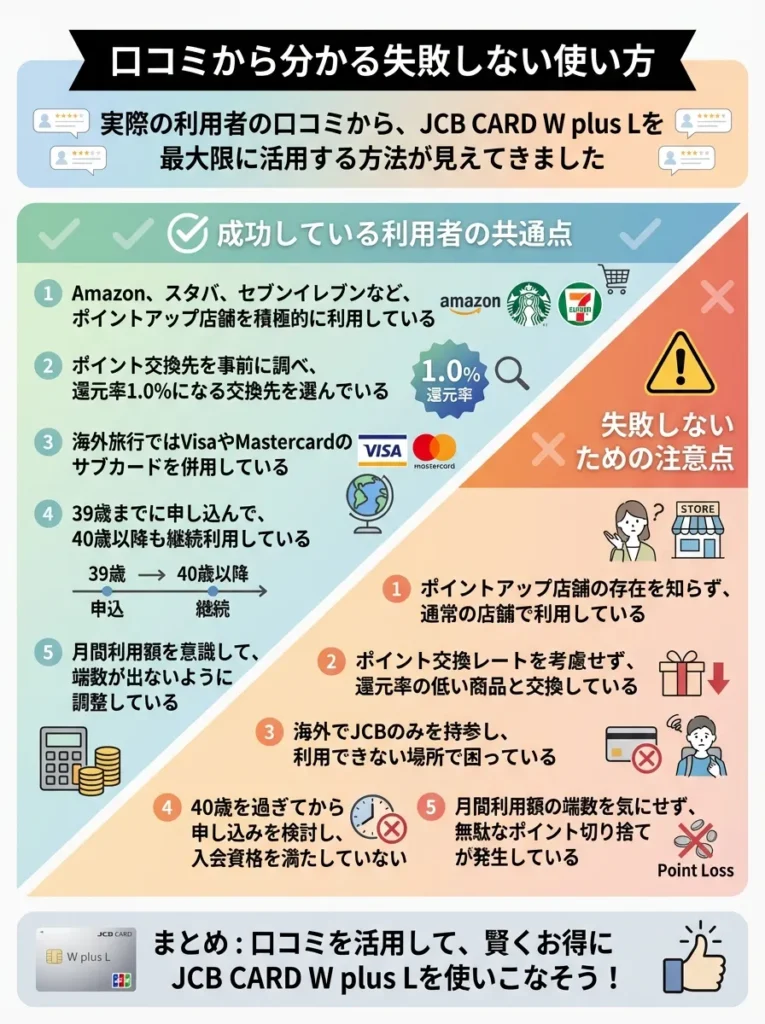

口コミから分かる失敗しない使い方

実際の利用者の口コミから、JCB CARD W plus Lを最大限に活用する方法が見えてきました。

成功している利用者の共通点は以下の通りです。

- Amazon、スタバ、セブンイレブンなど、ポイントアップ店舗を積極的に利用している

- ポイント交換先を事前に調べ、還元率1.0%になる交換先を選んでいる

- 海外旅行ではVisaやMastercardのサブカードを併用している

- 39歳までに申し込んで、40歳以降も継続利用している

- 月間利用額を意識して、端数が出ないように調整している

失敗している利用者の共通点は以下の通りです。

- ポイント交換先を確認せず、還元率が低い交換先を選んでいる

- ポイントアップ店舗をほとんど利用していない

- 海外旅行でJCBだけを持って行って困った経験がある

- 40歳を過ぎてから申し込んで断られた

- 国内旅行保険が必要なのに、付帯していないことを知らなかった

おすすめの活用法は以下の通りです。

| 利用シーン | おすすめの使い方 | 期待できる還元率 |

|---|---|---|

| Amazon | Amazonでの買い物に集中して使う | 2.0% |

| スタバ | スタバカードへのチャージに使う | 5.5% |

| コンビニ | セブンイレブンで優先的に使う | 2.0% |

| 公共料金 | 電気・ガス・水道の支払いに使う | 1.0% |

| ポイント交換 | JCBプレモカードかnanacoポイントに交換 | 1.0%維持 |

利用者の声㊳(成功例)

「Amazonとスタバでしか使わないと決めて、それ以外は楽天カードを使っています。ポイントアップ店舗に絞ることで、効率よくポイントが貯まるようになりました」

JCB CARD W plus Lを申し込み前に絶対確認すべき7つのチェックリスト

後悔しないために、申し込み前に必ず確認しておくべきポイントをリストアップしました。

すべての項目を確認してから、申し込みを判断してください。

利用店舗は定期的に見直し、最適なポイント獲得を維持しましょう。

ポイントの交換先は、期限や手数料も考慮して選んでね。

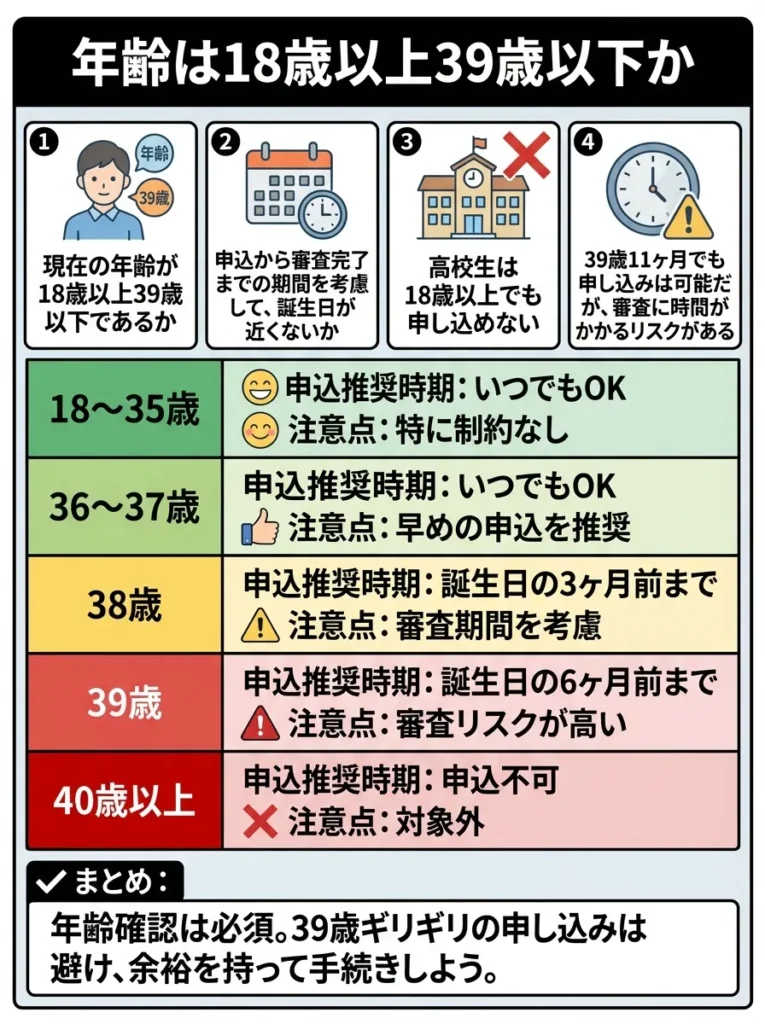

年齢は18歳以上39歳以下か

最も基本的な条件ですが、意外と見落としがちです。

年齢確認のポイントは以下の通りです。

- 現在の年齢が18歳以上39歳以下であるか

- 申込から審査完了までの期間を考慮して、誕生日が近くないか

- 高校生は18歳以上でも申し込めない

- 39歳11ヶ月でも申し込みは可能だが、審査に時間がかかるリスクがある

年齢別の申込タイミング目安は以下の通りです。

| 現在の年齢 | 申込推奨時期 | 注意点 |

|---|---|---|

| 18~35歳 | いつでもOK | 特に制約なし |

| 36~37歳 | いつでもOK | 早めの申込を推奨 |

| 38歳 | 誕生日の3ヶ月前まで | 審査期間を考慮 |

| 39歳 | 誕生日の3ヶ月前まで | 必ず余裕を持って申込 |

| 40歳以上 | 申込不可 | JCB CARD Sを検討 |

利用者の声㊴

「39歳と10ヶ月で申し込んで、無事に審査を通過しました。誕生日の3ヶ月前には申し込んでいたので、余裕がありました」

年齢要件を満たしていても、信用情報の確認を忘れずに行いましょう。

年齢制限だけでなく、申し込みのタイミングも大切なのよ。

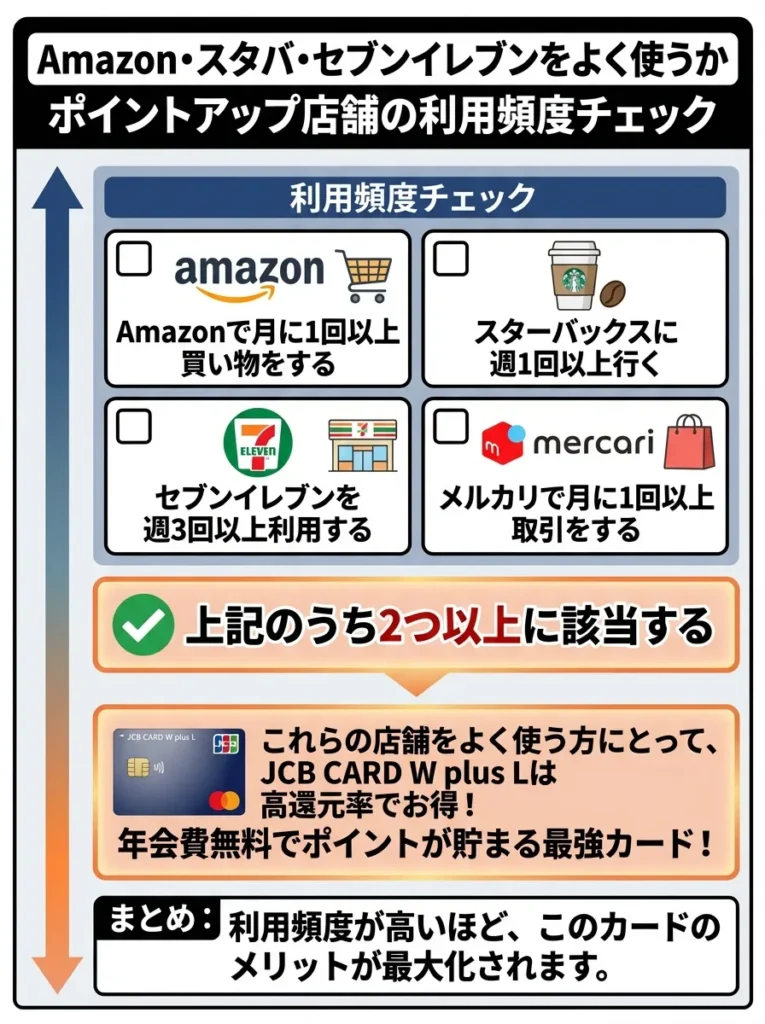

Amazon・スタバ・セブンイレブンをよく使うか

ポイントアップ店舗を頻繁に利用するかどうかで、お得度が大きく変わります。

利用頻度チェックは以下の通りです。

- Amazonで月に1回以上買い物をする

- スターバックスに週1回以上行く

- セブンイレブンを週3回以上利用する

- メルカリで月に1回以上取引をする

- 上記のうち2つ以上に該当する

2つ以上該当する場合は、JCB CARD W plus Lが非常にお得です。

月間利用額別のポイント獲得シミュレーションは以下の通りです。

- Amazon:30,000円 × 2.0% = 600円相当

- スタバ:5,000円 × 5.5% = 275円相当

- セブン:10,000円 × 2.0% = 200円相当

- 月間獲得:1,075円相当

- 年間獲得:12,900円相当

- 月5万円の利用 × 1.0% = 500円相当

- 月間獲得:500円相当

- 年間獲得:6,000円相当

この差は約2倍です。ポイントアップ店舗を利用するかどうかで、お得度が大きく変わることがわかります。

利用者の声㊵

「毎日セブンでコーヒーを買うので、セブンで2%還元されるのは大きいです。月に5,000円くらいセブンで使うので、月100円分のポイントが貯まります」

ポイント還元の倍率だけでなく、利用条件も確認することが大切です。

お得なキャンペーンや特典も見逃さないように、チェックしておくと良いわね。

海外旅行や出張の予定はあるか

海外での利用予定がある場合、JCBだけでは不十分です。

海外利用チェックリストは以下の通りです。

- 年に1回以上海外旅行に行く

- 仕事で海外出張がある

- 留学や海外赴任の予定がある

- ヨーロッパや東南アジアに行く予定がある

1つでも該当する場合は、VisaやMastercardのサブカードを用意することを強くおすすめします。

海外利用におすすめのサブカードは以下の通りです。

| カード名 | 国際ブランド | 年会費 | 海外旅行保険 |

|---|---|---|---|

| エポスカード | Visa | 永年無料 | 最高500万円(自動付帯) |

| 楽天カード | Visa / Mastercard | 永年無料 | 最高2,000万円 |

| 三井住友カード(NL) | Visa / Mastercard | 永年無料 | 最高2,000万円 |

利用者の声㊶

「JCBとVisaの2枚持ちにしています。国内ではJCB、海外ではVisaと使い分けることで、どこでも困らなくなりました」

海外での利用を考えるなら、VISAやMasterCardも持っておくべきです。

海外では現地通貨での引き出しが便利よ。手数料を比較してね。

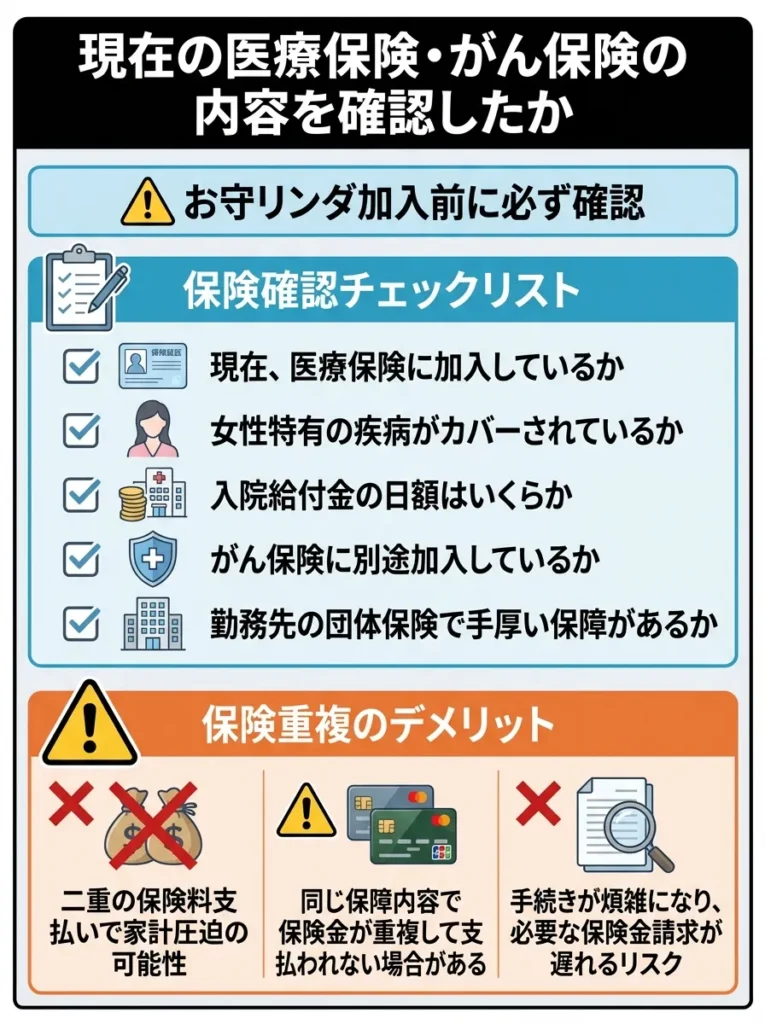

現在の医療保険・がん保険の内容を確認したか

お守リンダ(女性疾病保険)への加入を検討する場合、現在の保険内容を必ず確認してください。

保険確認チェックリストは以下の通りです。

- 現在、医療保険に加入しているか

- 女性特有の疾病がカバーされているか

- 入院給付金の日額はいくらか

- がん保険に別途加入しているか

- 勤務先の団体保険で手厚い保障があるか

保険が重複すると、以下のようなデメリットがあります。

- 保険料の二重払いで無駄なコストがかかる

- 複数の保険に入っていても、実際に受け取れる金額は限定的

- 保険金請求時の手続きが煩雑になる

利用者の声㊷

「すでに医療保険に入っていたので、お守リンダには加入しませんでした。保障内容を確認したら、十分にカバーされていたので、二重に保険料を払う必要はないと判断しました」

保険の見直し時には、特約の内容も詳細に確認することが大切です。

保険料の負担だけでなく、保障内容の充実度を考えることが大切なのよ。

ポイント交換先を事前に決めているか

還元率を最大化するために、ポイント交換先を事前に決めておくことが重要です。

還元率1.0%を維持できる交換先は以下の通りです。

- JCBプレモカード(全国の加盟店で利用可能)

- nanacoポイント(セブンイレブン、イトーヨーカドーで利用)

- ビックポイント(ビックカメラで利用)

- ベルメゾン・ポイント(ベルメゾンで利用)

これらを普段使わない場合は、還元率が0.6~0.8%に下がる可能性があります。

ポイント交換先診断は以下の通りです。

| あなたのライフスタイル | おすすめ交換先 | 実質還元率 |

|---|---|---|

| セブンをよく使う | nanacoポイント | 1.0% |

| 家電をよく買う | ビックポイント | 1.0% |

| 特定の店に絞れない | JCBプレモカード | 1.0% |

| 楽天をよく使う | 楽天ポイント | 0.6% |

| Amazonをよく使う | Amazon | 0.7% |

利用者の声㊸

「JCBプレモカードに交換すれば、コンビニやファミレスなど色々な店で使えるので便利です。還元率も1.0%をキープできるので、これに決めました」

交換先の利用シーンを具体的に考え、無駄なく活用することが大切です。

ポイントの有効期限もチェックして、計画的に使うのが大事よ。

他のJCBカードとの違いを理解しているか

JCBには複数のカードラインナップがあります。

主なJCBカードの比較は以下の通りです。

| カード名 | 年会費 | 還元率 | 申込年齢 | 主な特徴 |

|---|---|---|---|---|

| JCB CARD W plus L | 永年無料 | 1.0% | 18~39歳 | ポイント2倍、女性向け特典 |

| JCB CARD W | 永年無料 | 1.0% | 18~39歳 | ポイント2倍 |

| JCB CARD S | 永年無料 | 0.5% | 18歳以上 | ClubOff優待 |

| JCBゴールド | 11,000円 | 0.5%~ | 20歳以上 | 手厚い保険、空港ラウンジ |

JCB CARD WとJCB CARD W plus Lの違いを理解した上で、自分に最適なカードを選びましょう。

各カードの特典内容を詳細に比較し、自分の利用スタイルに合ったものを選びましょう。

特典だけでなく、カード利用時の手数料も確認することが大切よ。

申込から発行までの流れを理解しているか

参照:JCBカード申込の流れ

モバ即入会の条件は以下の通りです。

公式サイトから必要事項を入力

本人確認書類のアップロード

モバ即入会の場合:最短5分でカード番号発行

通常申込の場合:数日~1週間程度

簡易書留でカードが郵送される

本人限定受取郵便の場合もあり

カード到着後、すぐに利用可能

MyJCBアプリの登録を推奨

- 9:00AM~8:00PMの間に申込

- 顔写真付き本人確認書類(運転免許証、マイナンバーカード、在留カード)による本人確認

- 最短5分でカード番号が発行され、すぐにネットショッピングで利用可能

利用者の声㊹

「モバ即入会で申し込んだら、本当に5分でカード番号が発行されて驚きました。すぐにAmazonで買い物ができたので、とても便利でした」

まとめ:JCB CARD W plus Lを選ぶべき人・避けるべき人

ここまでの内容を総合的に判断し、JCB CARD W plus Lが本当に自分に合っているかを最終確認しましょう。

あなたはどちらのタイプに当てはまりますか。

自信を持っておすすめできる人

JCB CARD W plus Lが最適な人の特徴は以下の通りです。

- 18歳以上39歳以下で、年齢条件を満たしている

- Amazon、スタバ、セブンイレブンなどのポイントアップ店舗をよく利用する

- 年会費無料で高還元率カードが欲しい

- 国内での利用がメインで、海外利用は少ない

- 女性向けデザインや特典に魅力を感じる(plus Lの場合)

- ポイント交換先を事前に調べて、還元率1.0%を維持できる

- 海外旅行用にVisaやMastercardのサブカードを持つ予定がある

- 国内旅行保険が不要、または別途加入している

これらの条件に多く当てはまる方は、JCB CARD W plus Lを選んで後悔することは少ないでしょう。

成功事例は以下の通りです。

利用者の声㊺(大成功パターン)

「25歳で申し込んで、Amazon、スタバ、セブンでしか使わないと決めました。毎月1,000円以上のポイントが貯まるので、年間12,000円以上お得になっています。JCBプレモカードに交換して、ファミレスで使っています。年会費無料でこれだけお得なカードは他にないと思います」

年齢制限がありますので、対象年齢を確認して選択しましょう。

自分の利用スタイルに合った特典も見逃さないでね。

絶対に申し込むべきではない人

逆に、JCB CARD W plus Lが向いていない人の特徴は以下の通りです。

- 40歳以上、または39歳で誕生日が近い

- 海外旅行や出張が多く、海外での利用がメイン

- Amazon、スタバ、セブンイレブンをほとんど使わない

- 楽天ポイントなど、還元率が下がる交換先しか使わない

- 国内旅行保険が必須で、別途加入したくない

- すでに他の高還元率カード(楽天カードなど)を持っている

- 将来的にゴールドカードやプラチナカードへのステップアップを考えている

- カード管理が苦手で、複数枚のカードを持ちたくない

これらの条件に複数当てはまる方は、他のカードを検討することを強くおすすめします。

失敗事例は以下の通りです。

利用者の声㊻(失敗パターン)

「還元率1%に惹かれて申し込みましたが、普段使う店がポイントアップ店舗ではなく、楽天ポイントに交換すると0.6%になってしまいました。結局、楽天カードを使った方が1%還元なので、JCB CARD W plus Lはほとんど使っていません。申込前にもっとよく調べればよかったです」

特典が自分のライフスタイルに合わないと、メリットを享受できません。

使わないお店の特典ばかりでは、損しちゃうかもしれないわね。

最終判断のための質問リスト

最後に、5つの質問に答えてください。

最終判断チェックリストは以下の通りです。

すべての質問をクリアした方は、自信を持ってJCB CARD W plus Lに申し込んでください。

一方で、1つでも引っかかる点があった方は、本記事で紹介した代替カードや、自分のライフスタイルに合った他のカードを慎重に検討することをおすすめします。

JCB CARD W plus Lは優れたカードですが、万人向けではありません。自分に本当に合っているかを見極めることが、後悔しないカード選びの鍵です。

年齢条件にこだわらず、利用目的に合ったカードを選ぶことが大切です。

自分のライフスタイルに合ったサービスをチェックするのが大事よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております