・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「バンドルカードって審査なしで使えるって聞いたけど、本当に安全なの?」「ポチっとチャージって手数料が高いって聞くけど実際どうなの?」そんな不安を抱えていませんか。

バンドルカードは、クレジットカードを持てない学生や若手社会人にとって便利なVisaプリペイドカードとして人気を集めています。しかし、インターネット上では「やばい」「危険」といったネガティブな評判も見かけることがあり、利用を躊躇してしまう方も多いのではないでしょうか。

この記事では、Yahoo!知恵袋やSNS、口コミサイトに寄せられた実際の利用者の声を徹底分析し、バンドルカードの本当の評判を明らかにします。さらに、メリットだけでなくデメリットや注意点、審査落ちの原因と対処法まで、利用前に知っておくべき情報を網羅的に解説します。

バンドルカードがあなたに合った決済手段なのか、この記事を読めば判断できるはずです。後悔しないために、まずは正しい知識を身につけましょう。

評判を調べているあなたへ

実際の利用者の声をまとめました

高評価多数 | 累計600万DL突破 | 安心の実績

利用者600万人超の信頼と実績

バンドルカード利用者の

実際の評判をチェック

審査なしでクレカ代わりに使えると好評

即日発行で今すぐ使えて便利との声多数

安全性が高い チャージ式で使いすぎ防止

ポチッとチャージが便利で助かるとの評価

アプリが使いやすい 初心者でも簡単操作

バンドルカードは累計600万ダウンロードを突破した実績あるプリペイドカード。「審査なしで作れた」「即日で使えて助かった」「使いすぎる心配がない」など、実際の利用者から高評価を獲得。クレジットカードが作れない方の救世主として多くの人に支持されています。

完全無料・年会費なし|600万人が選んだ安心のカード

審査なしで最短1分発行|実際に使って評判を確かめよう

※ポチッとチャージ(後払い)の利用には簡易的な与信審査があります

※未成年者がポチッとチャージを利用する場合は保護者の同意が必要です

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

バンドルカードとは?基本情報と仕組みを分かりやすく解説

バンドルカードについて詳しく知る前に、まずは基本的な仕組みや特徴を理解しておきましょう。ここでは、バンドルカードがどのようなサービスなのか、クレジットカードやデビットカードとの違いも含めて解説します。

プリペイドカードは利用限度額に注意し、計画的に使うことが大切です。

手数料だけでなく、チャージ方法の選択肢も考えておくと良いわね。

バンドルカードの基本スペックと運営会社

バンドルカードは、株式会社カンムが提供するVisaプリペイドカードアプリです。スマートフォンがあれば誰でも簡単に始められ、事前にチャージした金額の範囲内で国内外のVisa加盟店で利用できます。

バンドルカードの基本的な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社カンム(三菱UFJフィナンシャル・グループ) |

| 国際ブランド | Visa |

| 年会費 | 無料 |

| 入会費 | 無料 |

| 発行審査 | 不要(バーチャルカード・リアルカードの場合) |

| 年齢制限 | なし(未成年は保護者の同意が必要) |

| 利用可能店舗 | 世界7,000万店以上のVisa加盟店 |

参考リンク: バンドルカード公式サイト

チャージする際の手数料や利用制限を事前に確認することが重要です。

残高がゼロになると使えなくなるから、こまめにチェックしてね。

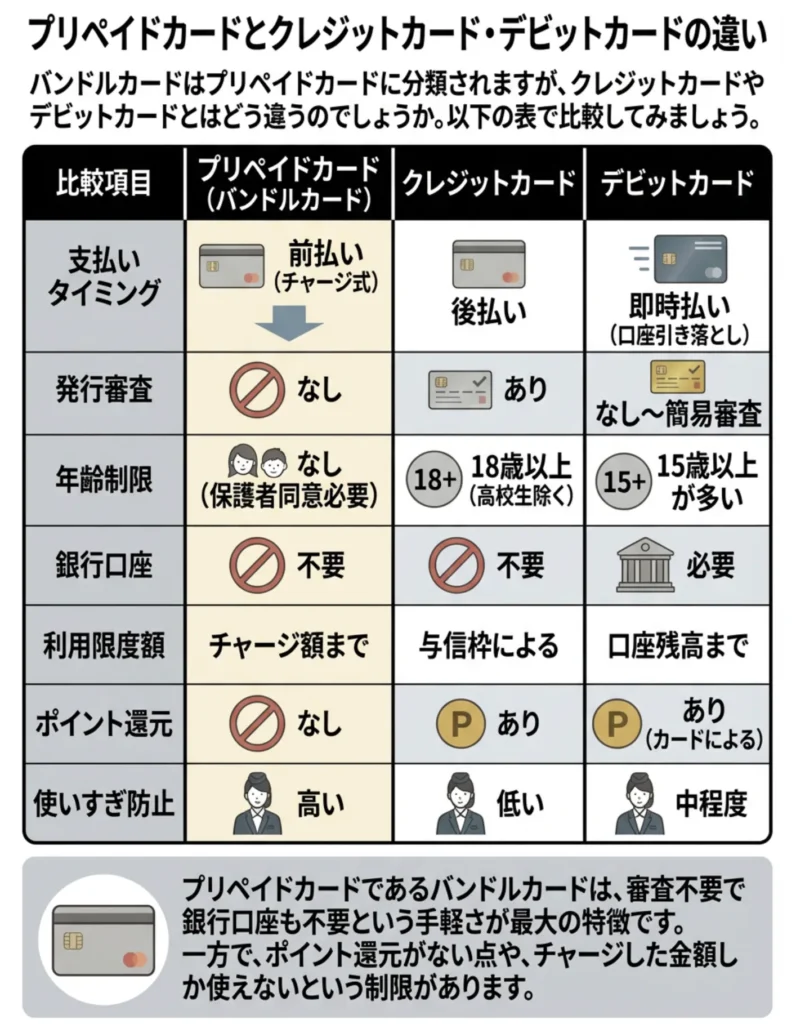

プリペイドカードとクレジットカード・デビットカードの違い

バンドルカードはプリペイドカードに分類されますが、クレジットカードやデビットカードとはどう違うのでしょうか。以下の表で比較してみましょう。

| 比較項目 | プリペイドカード(バンドルカード) | クレジットカード | デビットカード |

|---|---|---|---|

| 支払いタイミング | 前払い(チャージ式) | 後払い | 即時払い(口座引き落とし) |

| 発行審査 | なし | あり | なし~簡易審査 |

| 年齢制限 | なし(保護者同意必要) | 18歳以上(高校生除く) | 15歳以上が多い |

| 銀行口座 | 不要 | 不要 | 必要 |

| 利用限度額 | チャージ額まで | 与信枠による | 口座残高まで |

| ポイント還元 | なし | あり | あり(カードによる) |

| 使いすぎ防止 | 高い | 低い | 中程度 |

プリペイドカードであるバンドルカードは、審査不要で銀行口座も不要という手軽さが最大の特徴です。一方で、ポイント還元がない点や、チャージした金額しか使えないという制限があります。

利用目的に応じて、各カードのメリット・デメリットをしっかり把握しましょう。

プリペイドカードは予算管理に便利だけど、使えない場所もあるから注意してね。

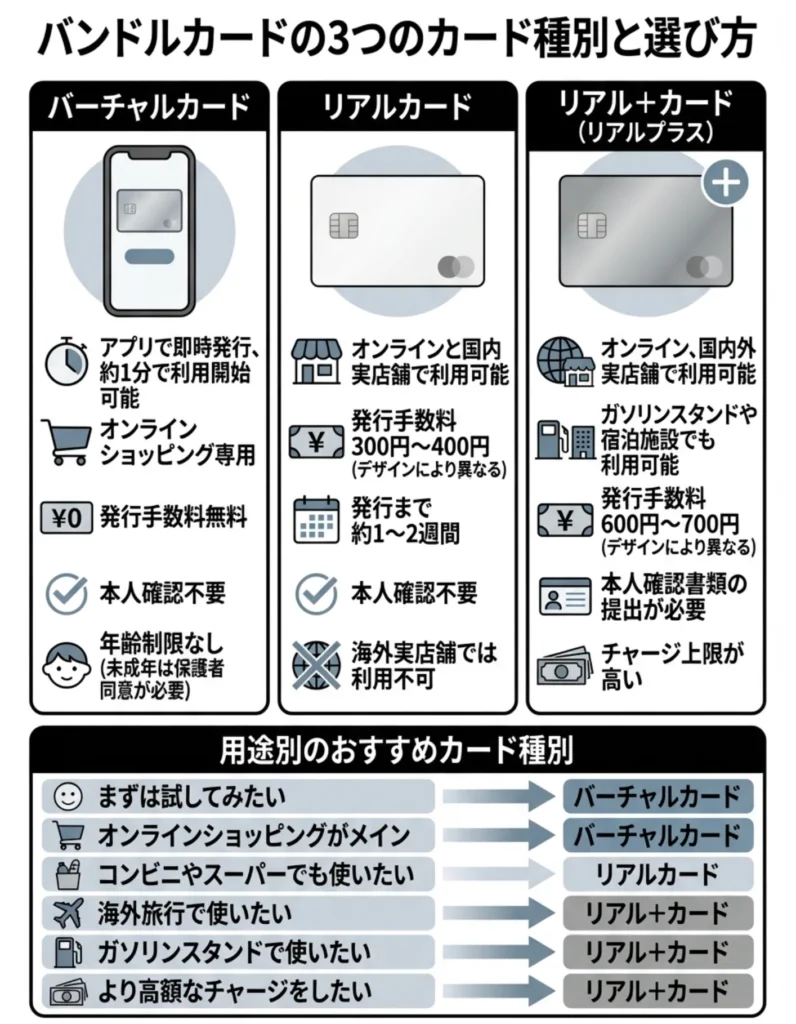

バンドルカードの3つのカード種別と選び方

バンドルカードには、利用シーンに応じて選べる3つのカード種別があります。それぞれの特徴を理解して、自分に合ったカードを選びましょう。

バーチャルカード

バーチャルカードは、アプリをダウンロードして登録すれば即座に発行される、物理的なカードが存在しないタイプです。

主な特徴は以下のとおりです。

- アプリで即時発行、約1分で利用開始可能

- オンラインショッピング専用

- 発行手数料無料

- 本人確認不要

- 年齢制限なし(未成年は保護者同意が必要)

リアルカード

リアルカードは、実際のプラスチックカードが郵送されるタイプで、実店舗でも利用できます。

主な特徴は以下のとおりです。

- オンラインと国内実店舗で利用可能

- 発行手数料300円~400円(デザインにより異なる)

- 発行まで約1~2週間

- 本人確認不要

- 海外実店舗では利用不可

リアル+カード(リアルプラス)

リアル+カードは、リアルカードの上位版で、海外でも利用できる本人確認済みのカードです。

主な特徴は以下のとおりです。

- オンライン、国内外の実店舗で利用可能

- ガソリンスタンドや宿泊施設でも利用可能

- 発行手数料600円~700円(デザインにより異なる)

- 本人確認書類の提出が必要

- チャージ上限が高い

以下は、用途別のおすすめカード種別です。

| 利用目的 | おすすめカード |

|---|---|

| まずは試してみたい | バーチャルカード |

| オンラインショッピングがメイン | バーチャルカード |

| コンビニやスーパーでも使いたい | リアルカード |

| 海外旅行で使いたい | リアル+カード |

| ガソリンスタンドで使いたい | リアル+カード |

| より高額なチャージをしたい | リアル+カード |

バンドルカードの評判を徹底検証!良い口コミと悪い口コミの実態

ここでは、実際にバンドルカードを利用している人たちの生の声をもとに、本当の評判を明らかにしていきます。良い評判だけでなく悪い評判も包み隠さず紹介するので、利用を検討する際の参考にしてください。

選ぶ際は利用目的を明確にし、それに合ったカードタイプを選ぶことが重要です。

カードの使い道を考えると、意外と選択肢が広がるのよ。

Yahoo!知恵袋で見つけた利用者のリアルな声

Yahoo!知恵袋には、バンドルカードに関する多くの質問や体験談が投稿されています。実際の利用者の悩みや疑問から、バンドルカードのリアルな実態が見えてきます。

ポジティブな声

クレジットカードの審査に通らなかったので、バンドルカードを作りました。チャージすればすぐに使えるし、ネットショッピングがとても便利になりました。審査なしで作れるのは本当に助かります。

高校生の子供に持たせています。チャージした分しか使えないので、使いすぎる心配がありません。アプリで利用履歴も確認できるので、お金の管理を学ばせるのにちょうどいいです。

ポチっとチャージを何度か利用していますが、支払いをきちんとしていれば問題なく使えます。急な出費に対応できるのが便利で、他の後払いサービスよりも安定している印象です。

ネガティブな声

ポチっとチャージの審査に落ちました。特に理由も教えてもらえず、なぜダメだったのか分かりません。登録してすぐに申し込んだのが早すぎたのでしょうか。

不正利用されて問い合わせたのですが、調査の結果「不正利用と認められない」との回答で返金されませんでした。大手のクレジットカードなら補償があるのに、バンドルカードは対応してくれないのが不安です。

カードが届いてチャージもしたのに、なぜか支払いができません。問い合わせても返信が遅くて、利用できないのにチャージした分は払わないといけないのがおかしいと思います。

参考リンク: バンドルカードって不正利用多くないですか? – Yahoo!知恵袋

バンドルカードは使いすぎ防止に良いですが、チャージ残高を常に確認することが大切です。

便利だけど、使いすぎに注意しつつ、利用履歴をしっかり見て管理するのが大事よ。

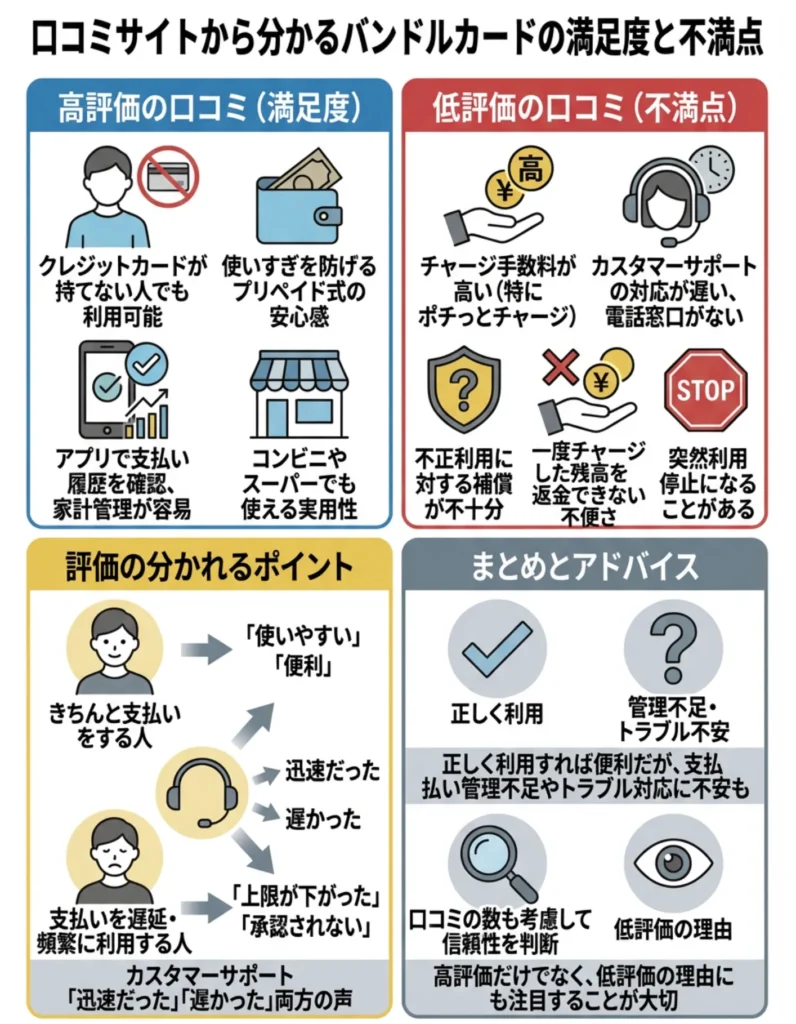

口コミサイトから分かる満足度と不満点

口コミサイトに寄せられた評価からも、バンドルカードの評判を分析してみましょう。

- クレジットカードが持てない人でも利用できる手軽さを評価

- 使いすぎを防げるプリペイド式の安心感

- 支払い履歴がアプリで確認できる家計管理のしやすさ

- コンビニやスーパーでも使える実用性

- チャージ手数料が高い、特にポチっとチャージの手数料

- カスタマーサポートの対応が遅い、電話窓口がない

- 不正利用に対する補償が不十分

- 一度チャージした残高を返金できない不便さ

- 突然利用停止になることがある

評価の分かれるポイント

口コミを総合すると、バンドルカードの評価は以下のように分かれる傾向があります。

- きちんと支払いをする人からは「使いやすい」「便利」という高評価

- 支払いを遅延したり、ポチっとチャージを頻繁に利用する人からは「上限が下がった」「承認されない」という不満

- カスタマーサポートの対応について、迅速だったという声と遅かったという声が両方存在

つまり、バンドルカードは正しく利用すれば便利なサービスですが、支払い管理をしっかりできない場合や、トラブル時の対応に不安が残るという評価が多いようです。

口コミの内容だけでなく、評価の数も考慮して信頼性を判断しましょう。

高評価だけでなく、低評価の理由も注目することが大切なのよ。

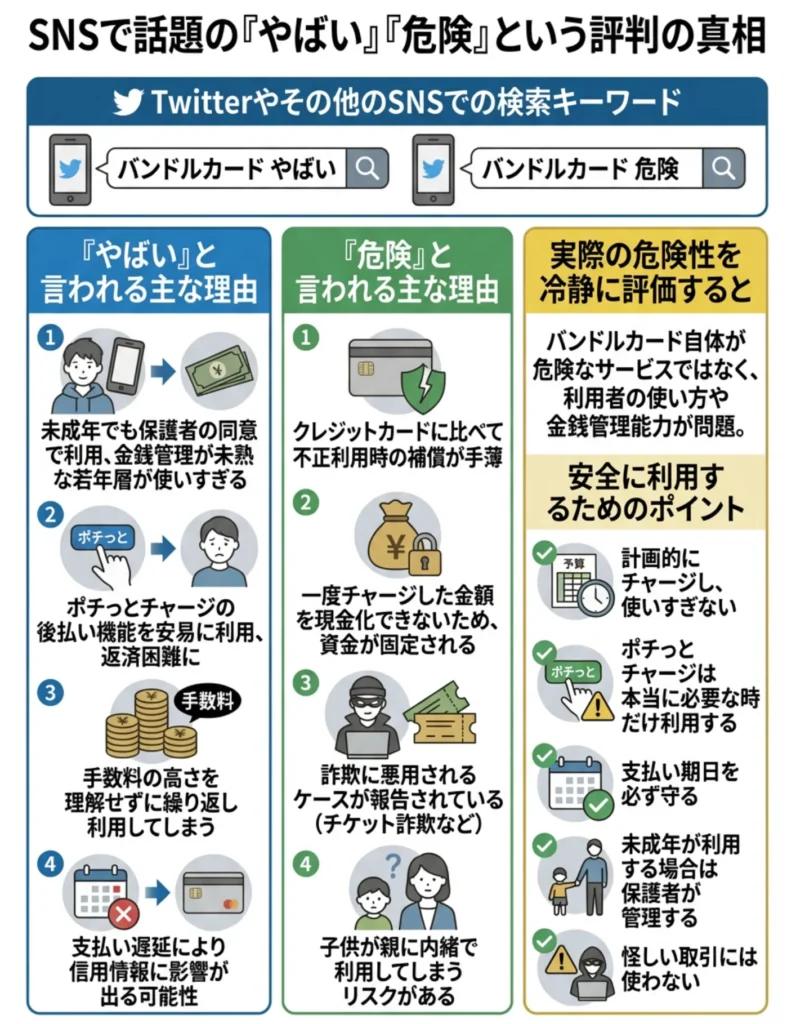

SNSで話題の「やばい」「危険」という評判の真相

Twitterやその他のSNSでは、「バンドルカード やばい」「バンドルカード 危険」といったキーワードで検索されることが多くあります。これらのネガティブな評判の真相を探ってみましょう。

「やばい」と言われる主な理由

バンドルカードが「やばい」と言われる背景には、以下のような要因があります。

- 未成年でも保護者の同意さえあれば利用できるため、金銭管理が未熟な若年層が使いすぎてしまう

- ポチっとチャージの後払い機能を安易に利用し、返済できなくなる人がいる

- 手数料の高さを理解せずに繰り返し利用してしまう

- 支払い遅延により信用情報に影響が出る可能性がある

「危険」と言われる主な理由

バンドルカードが「危険」と言われる背景には、以下のような要因があります。

- クレジットカードに比べて不正利用時の補償が手薄

- 一度チャージした金額を現金化できないため、資金が固定される

- 詐欺に悪用されるケースが報告されている(チケット詐欺など)

- 子供が親に内緒で利用してしまうリスクがある

実際の危険性を冷静に評価すると

これらの評判を冷静に分析すると、バンドルカード自体が危険なサービスというわけではありません。問題は、利用者の使い方や金銭管理能力にあることがほとんどです。

以下の点を守れば、バンドルカードは安全に利用できます。

- 計画的にチャージし、使いすぎない

- ポチっとチャージは本当に必要な時だけ利用する

- 支払い期日を必ず守る

- 未成年が利用する場合は保護者が管理する

- 怪しい取引には使わない

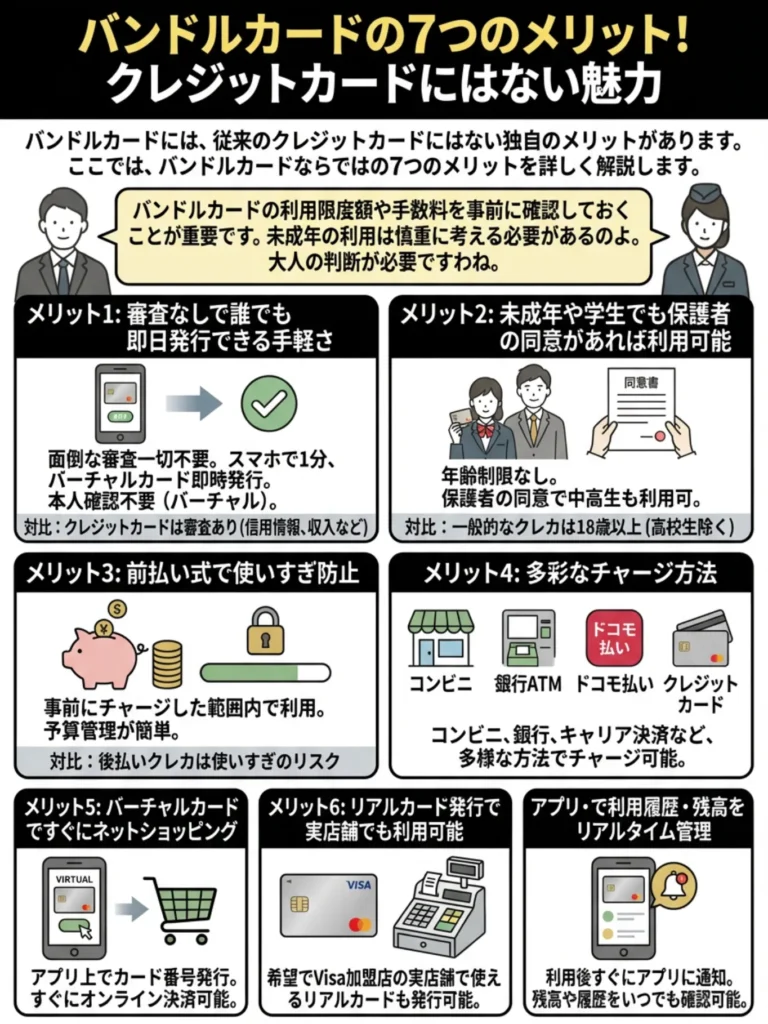

バンドルカードの7つのメリット!クレジットカードにはない魅力

バンドルカードには、従来のクレジットカードにはない独自のメリットがあります。ここでは、バンドルカードならではの7つのメリットを詳しく解説します。

バンドルカードの利用限度額や手数料を事前に確認しておくことが重要です。

未成年の利用は慎重に考える必要があるのよ。大人の判断が必要ですわね。

メリット1 審査なしで誰でも即日発行できる手軽さ

バンドルカードの最大のメリットは、面倒な審査が一切不要で、誰でもすぐに発行できることです。

クレジットカードを作る際には必ず審査があり、以下のような人は審査に通りにくい傾向があります。

- クレジットヒストリー(信用情報)に傷がある人

- 過去に延滞や債務整理の経験がある人

- 収入が不安定なフリーランスや学生

- 新社会人でクレジットヒストリーがまだない人

しかし、バンドルカードのバーチャルカードやリアルカードは審査不要なので、上記のような状況でも問題なく発行できます。

発行までの手順も非常にシンプルです。

- スマートフォンにアプリをダウンロード

- 生年月日と電話番号を入力

- SMS認証を完了する

- 約1分でバーチャルカードが発行される

本人確認書類の提出も不要(リアル+カード除く)なので、思い立ったその日からすぐに利用を開始できます。

即日発行の便利さに惹かれがちですが、利用限度額や手数料を確認することが大切です。

手軽さに安心しすぎず、利用目的に合ったカードを選ぶことが大事なのよ。

メリット2 未成年や学生でも保護者の同意があれば利用可能

バンドルカードには年齢制限がなく、中学生や高校生でも保護者の同意があれば利用できます。

一般的なクレジットカードは高校生を除く18歳以上からしか作れませんが、バンドルカードなら以下のような若年層でも利用可能です。

- 中学生や高校生でオンラインショッピングを利用したい人

- 未成年でも自分のカードを持ちたい人

- 親が子供に金銭管理を学ばせたい場合

ただし、18歳未満の場合は後払い機能の「ポチっとチャージ」は利用できません。また、未成年が利用する際は必ず保護者の同意が必要です。

保護者にとっても、以下のようなメリットがあります。

- チャージした金額しか使えないので使いすぎを防げる

- アプリで利用履歴を確認できる

- 必要な時だけチャージすることで管理しやすい

- 一時停止機能でいつでもカードを止められる

参考リンク: 何歳から使える? – バンドルカード サポート

保護者の同意が必要なため、利用規約をしっかり確認することが重要です。

未成年のうちにお金の管理を学ぶことは大切なのよね。

メリット3 プリペイド式なのに後払いできるポチっとチャージ

バンドルカードの画期的な機能が「ポチっとチャージ」です。プリペイドカードでありながら後払いができるという、これまでの常識を覆すサービスです。

ポチっとチャージの仕組み

ポチっとチャージを利用すると、以下の流れで後払いができます。

- アプリで「ポチっとチャージ」を選択

- チャージしたい金額を入力(3,000円~50,000円)

- 審査が完了すると即座にチャージされる

- 翌月末までにコンビニや銀行ATMなどで支払い

手元に現金がなくても今すぐ買い物ができるので、以下のような場面で非常に便利です。

- 給料日前で現金がないが急な出費がある

- 限定セールを逃したくないがチャージする時間がない

- 急な交通費や医療費が必要になった

ポチっとチャージの上限金額と手数料

ポチっとチャージには、利用状況に応じた上限金額が設定されています。

| 申込金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

手数料は決して安くありませんが、クレジットカードを持てない人にとっては貴重な後払い手段となります。

参考リンク: ポチっとチャージの手数料について – バンドルカード サポート

ポチっとチャージの利用には、上限額や手数料を事前に確認しておくことが重要です。

後払いの利用は便利だけど、支払い計画を立てることが大切よ。

メリット4 世界7,000万店以上のVisa加盟店で使える

バンドルカードにはVisaブランドが付帯しているため、国内外の幅広いお店で利用できます。

利用可能な主な場所

バンドルカードが使える代表的な場所は以下のとおりです。

- オンラインショッピング(Amazon、楽天市場、メルカリなど)

- コンビニエンスストア(セブンイレブン、ローソン、ファミリーマートなど)

- スーパーマーケット

- ドラッグストア

- 飲食店

- 交通系ICカードへのチャージ(Suica、PASMOなど)

- スマホ決済アプリへのチャージ(PayPay、楽天ペイなど)

- サブスクリプションサービス(Netflix、Spotify、Apple Musicなど)

- アプリ内課金(ゲーム課金など)

世界中のVisa加盟店で使えるため、海外のオンラインショッピングサイトでも利用可能です(リアル+カードなら海外の実店舗でも利用可能)。

利用できない主な場所

ただし、以下のような場所では利用できない、または制限がある場合があります。

- ガソリンスタンド(リアル+カードは利用可能)

- 宿泊施設(リアル+カードは利用可能)

- 公共料金の支払い

- 定期支払いや定期購読(一部利用可能)

- 保険料の支払い

- 高速道路料金

- 本人認証(3Dセキュア)が必要な一部加盟店

参考リンク: 使えないお店やサイトがある – バンドルカード サポート

海外での利用時に為替手数料がかかることを理解しておきましょう。

Visa加盟店で使えるけれど、利用限度額にも注意が必要よ。

メリット5 チャージ方法が豊富で手数料無料の選択肢も多い

バンドルカードには、全部で10種類のチャージ方法が用意されています。自分の都合に合わせて選べるので、非常に便利です。

手数料無料のチャージ方法

以下のチャージ方法は手数料が無料です。

- コンビニ

- クレジットカード

- ビットコイン

- ネット銀行

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ギフトコード

手数料がかかるチャージ方法

以下のチャージ方法は手数料がかかります。

- ポチっとチャージ(510円~1,830円)

- ドコモ払い(300円または6.15%)

普段は手数料無料のチャージ方法を利用し、どうしても必要な時だけポチっとチャージを使うという使い方がおすすめです。

コンビニチャージなら24時間いつでもチャージできますし、ネット銀行なら自宅から手軽にチャージできます。自分のライフスタイルに合ったチャージ方法を選びましょう。

参考リンク: バンドルカードの年会費や手数料を知りたい – バンドルカード サポート

チャージ方法が多様でも、利用条件や限度額を確認することが大切です。

手数料が無料でも、チャージできる金額の上限に注意してね。

メリット6 アプリで一時停止・再開がワンタッチでできる安全性

バンドルカードは、アプリから簡単にカードの利用を停止したり再開したりできます。この機能により、紛失時や不正利用の心配がある時でも迅速に対応できます。

一時停止機能のメリット

カードの一時停止機能には、以下のようなメリットがあります。

- リアルカードを紛失した時にすぐ止められる

- 不正利用の可能性がある時に即座に対応できる

- 子供に持たせている場合、使わせたくない時に停止できる

- 電話での連絡や複雑な手続きが不要

停止と再開の手順

カードの停止と再開は、アプリから以下の手順で行えます。

- カードタブを開く

- カード手続きの「一時停止・解除」をタップ

- 「利用を停止する」ボタンをタップ

- ネット決済またはリアル決済が「停止中」と表示されれば完了

- カードの一時停止・解除画面を開く

- 「利用を再開する」ボタンをタップ

- 利用が可能になる

この機能は24時間いつでも利用できるため、深夜や早朝でも問題ありません。クレジットカードの場合は電話での連絡が必要なことが多いですが、バンドルカードならアプリだけで完結します。

参考リンク: カードを一時的に停止するには – バンドルカード サポート

一時停止機能を利用する際、設定を定期的に見直すことが重要です。

アプリの通知設定も忘れずに確認して、安全を保つことが大切なのよ。

メリット7 カード番号が表面にないセキュリティデザイン

バンドルカードのリアルカードは、カード表面に番号が一切記載されていないデザインになっています。

セキュリティ面でのメリット

カード番号が表面にないことで、以下のようなセキュリティメリットがあります。

- 実店舗で支払う際に番号を盗み見られるリスクが低い

- カードを置き忘れた時に番号を悪用されにくい

- SNSなどでカード写真を投稿しても情報が漏れにくい

カード番号やセキュリティコードはカード裏面に記載されているため、表面を見られただけでは不正利用が困難です。

また、バーチャルカードの場合はアプリ内でしか番号を確認できないため、さらにセキュリティが高いと言えます。

ただし、バンドルカードには一般的なクレジットカードのような不正利用補償が充実していないため、カード情報の管理には十分注意する必要があります。

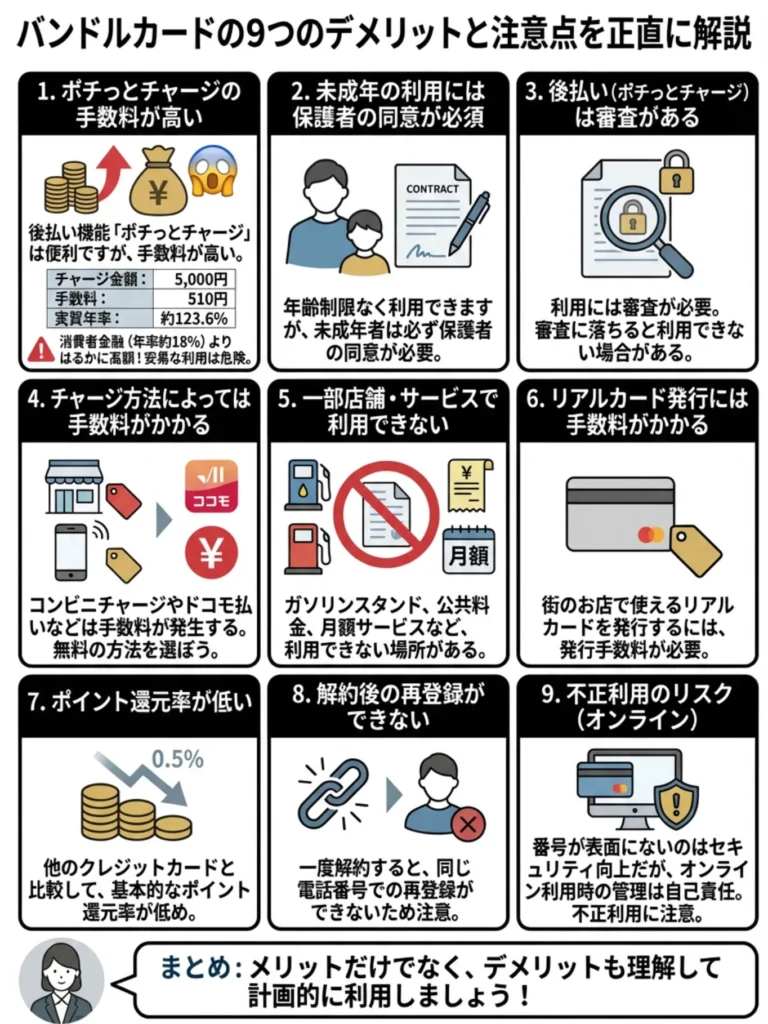

バンドルカードの9つのデメリットと注意点

バンドルカードにはメリットがある一方で、利用前に知っておくべきデメリットや注意点も存在します。ここでは、バンドルカードの欠点を包み隠さず解説します。

番号が表面にないのはセキュリティ向上ですが、オンライン利用時には別途注意が必要です。

セキュリティは大切だけど、カードの利用範囲も考えて選ぶことが重要よね。

デメリット1 ポチっとチャージの手数料が高い

バンドルカードの後払い機能「ポチっとチャージ」は便利ですが、手数料が高いという大きなデメリットがあります。

手数料の実質年率を計算すると驚愕の数字に

ポチっとチャージの手数料を実質年率に換算すると、以下のようになります。

| チャージ金額 | 手数料 | 手数料率 | 実質年率(30日換算) |

|---|---|---|---|

| 5,000円 | 510円 | 10.2% | 約123.6% |

| 10,000円 | 510円 | 5.1% | 約61.8% |

| 20,000円 | 815円 | 4.1% | 約49.8% |

| 50,000円 | 1,830円 | 3.7% | 約44.9% |

これは消費者金融のカードローン(実質年率18%程度)よりもはるかに高い数字です。

安易な利用は危険

月に1回の利用であれば上記の手数料率ですが、頻繁に利用すると手数料だけで大きな負担になります。

例えば、毎月5,000円をポチっとチャージした場合、年間の手数料は以下のようになります。

- 月510円×12ヶ月=6,120円

年間6,120円の手数料は決して小さくありません。ポチっとチャージは本当に必要な時だけ利用し、普段は手数料無料のチャージ方法を使うことを強くおすすめします。

手数料の実質年率は利用頻度に影響するため、計画的に利用しましょう。

手数料だけでなく、他のチャージ方法も比較してみることが大切よ。

デメリット2 未成年の利用には保護者の同意が必須

バンドルカードは年齢制限なく利用できますが、未成年者が利用する場合は必ず保護者の同意が必要です。

保護者に内緒で利用するリスク

Yahoo!知恵袋などでは、「親に内緒でバンドルカードを使っている」という相談が多く見られますが、これには以下のようなリスクがあります。

- 規約違反となりアカウント停止の可能性がある

- 支払いができなくなった時に保護者に請求が行く

- 未成年者取消権が適用されず返金されない可能性がある

- トラブル時に適切な対応ができない

特に、保護者の同意を得ずにポチっとチャージを利用し、支払いができなくなるケースが増えています。この場合、最終的には保護者に支払い義務が生じる可能性があります。

保護者が知っておくべきこと

子供がバンドルカードを利用する場合、保護者は以下の点を理解し、適切に管理する必要があります。

- 18歳未満はポチっとチャージが利用できない

- チャージした金額の範囲内でしか使えない

- アプリで利用履歴を確認できる

- 一時停止機能で必要な時だけ使わせることができる

- 金銭管理の教育ツールとして活用できる

参考リンク: 未成年が決済サービスを安全に利用するためのガイド – バンドルカード

未成年者が利用する際は、保護者の理解を得ることが最も重要です。

親に内緒にするなら、後々トラブルになる可能性も考えておくべきよ。

デメリット3 実店舗で使うにはリアルカードの発行が必要で手数料がかかる

バンドルカードをコンビニやスーパーなどの実店舗で使いたい場合、リアルカードまたはリアル+カードを発行する必要があります。これには発行手数料がかかります。

カード発行手数料

各カードの発行手数料は以下のとおりです。

| カード種別 | カラー | 発行手数料 | 到着までの期間 |

|---|---|---|---|

| バーチャルカード | なし | 無料 | 即時 |

| リアルカード | ベーシックホワイト | 300円 | 約1~2週間 |

| リアルカード | ホワイト、イエロー | 400円 | 約1~2週間 |

| リアル+カード | ベーシックグレー | 600円 | 約1~2週間 |

| リアル+カード | レッド、ブルー、ブラック | 700円 | 約1~2週間 |

リアル+カードには本人確認が必要

リアル+カードを発行する場合は、以下のいずれかの本人確認書類をアップロードする必要があります。

- 運転免許証(裏表両面)

- パスポート(顔写真ページと所持人欄ページ)

- マイナンバーカード(表面のみ)

- カード型健康保険証(住所付き、裏表両面)

- 在留カード(裏表両面)

- 特別永住者証明書(裏表両面)

学生証や社員証では代用できないため、上記の書類を用意できない場合はリアル+カードを発行できません。

発行手数料がかかる場合、総支出を考慮して利用価値を再評価してください。

手数料がかかるなら、他のカードとの比較を忘れないでね。

デメリット4 チャージした残高を払い戻しや出金ができない

バンドルカードは一度チャージした残高を現金に戻すことができません。これは大きなデメリットの一つです。

払い戻し不可によるリスク

残高を払い戻せないことで、以下のようなリスクがあります。

- 過剰にチャージすると資金が固定される

- 急に現金が必要になっても引き出せない

- 使い道がなくなっても返金されない

- バンドルカードのサービスが終了した場合の補償が不明

対策方法

このデメリットを避けるためには、以下のような対策が有効です。

- 必要な分だけを小まめにチャージする

- 大きな金額を一度にチャージしない

- 使う予定が明確な時だけチャージする

- 残高はできるだけ使い切る

ほぼすべてのVisa加盟店で使えるため、残高を完全に使い切ることは難しくありませんが、計画的なチャージを心がけましょう。

チャージ前に利用目的を明確にして過剰なチャージを避けるべきです。

急な出費に備えて、必要最低限のチャージに留めるのが賢い選択よ。

デメリット5 ガソリンスタンドや宿泊施設など一部店舗で利用不可

バンドルカードは多くのVisa加盟店で利用できますが、一部の店舗やサービスでは利用できません。

利用できない主な場所とサービス

以下の場所やサービスではバンドルカードが利用できない、または制限がある場合があります。

- ガソリンスタンド(リアル+カードは利用可能)

- 宿泊施設・ホテル(リアル+カードは利用可能)

- 公共料金の支払い

- 定期支払い・定期購読(一部利用可能)

- 保険料の支払い

- 高速道路料金

- 機内販売

- 特急券

- 本人認証(3Dセキュア)が必要な一部加盟店

- プリペイドカードや電子マネーの購入

- ID読み取り端末を使用する決済

なぜ使えないのか

ガソリンスタンドや宿泊施設で使えない理由は、これらの店舗が事前承認(オーソリゼーション)という仕組みを採用しているためです。

事前承認では、実際の利用金額が確定する前に一定額を仮押さえします。プリペイドカードのバンドルカードでは、この仮押さえに対応できない場合があるため、利用が制限されています。

ただし、リアル+カードの場合は本人確認済みで信頼性が高いため、ガソリンスタンドや宿泊施設でも利用可能です。

利用不可な店舗を事前に調べて計画的に使いましょう。

使えない場所を知っておくと、安心して利用できるわね。

デメリット6 SMS認証が必須でSMS機能がないと登録できない

バンドルカードの登録には、SMS認証が必須となっています。SMS機能がない端末では登録できません。

格安SIMユーザーは要注意

大手キャリア(ドコモ、au、ソフトバンク)を契約している場合は問題ありませんが、一部の格安SIMではSMS機能がオプションになっていることがあります。

SMS機能がない格安SIMプランを契約している場合、以下のいずれかの対応が必要です。

- SMSオプションを追加する(月額120円~150円程度)

- SMS機能付きのプランに変更する

主要な格安SIMのSMS対応状況は以下のとおりです。

| 格安SIM | SMS対応状況 |

|---|---|

| 楽天モバイル | 標準装備 |

| UQモバイル | 標準装備 |

| ワイモバイル | 標準装備 |

| mineo | オプション(月額120円) |

| IIJmio | オプション(月額140円) |

| DMMモバイル | オプション(月額150円) |

| LINEモバイル | 標準装備 |

固定電話やデータ通信専用の端末では登録できないため、注意が必要です。

SMS機能の有無を事前に確認することが重要です。

格安SIMを選ぶときは、必ずSMS機能の確認が必要よ。

デメリット7 ポイント還元やキャッシュバックが一切ない

バンドルカードには、クレジットカードのようなポイント還元プログラムがありません。

クレジットカードとの比較

一般的なクレジットカードでは、利用金額に応じて0.5%~1.0%程度のポイントが還元されます。年間100万円使う場合、以下のような差が出ます。

| カード種別 | 還元率 | 年間還元額(100万円利用時) |

|---|---|---|

| 一般的なクレジットカード | 0.5%~1.0% | 5,000円~10,000円 |

| バンドルカード | 0% | 0円 |

ポイント還元がないことで、長期的には大きな損失となります。

お得度を求めるならクレジットカードとの併用を

バンドルカードは審査不要で手軽に使えるメリットがありますが、お得度では明らかにクレジットカードに劣ります。

クレジットカードを作れる状況であれば、以下のような使い分けがおすすめです。

- メインの支払いはクレジットカード(ポイント還元を受ける)

- クレジットカードを使えない場所やサービスでバンドルカードを補助的に使う

- 使いすぎを防ぎたい時だけバンドルカードを使う

還元がない分、利用目的を明確にして無駄な出費を抑えましょう。

ポイントがない分、他の特典やサービスを見逃さないでね。

デメリット8 不正利用時の補償が不十分

バンドルカードには、クレジットカードのような充実した不正利用補償がありません。

クレジットカードとの補償の違い

一般的なクレジットカードと比較すると、以下のような違いがあります。

| 項目 | クレジットカード | バンドルカード |

|---|---|---|

| 不正利用補償 | ほぼ全額補償される | 補償が限定的 |

| 補償適用条件 | 比較的緩い | 厳しい |

| 調査対応 | 丁寧で迅速 | 対応が遅い場合がある |

| ショッピング保険 | 付帯している場合が多い | なし |

| 旅行傷害保険 | 付帯している場合が多い | なし |

実際の口コミでも、「不正利用されたが補償されなかった」という声が複数見られます。

自己防衛が重要

バンドルカードを安全に使うためには、以下のような自己防衛策が重要です。

- カード情報を安易に他人に教えない

- 怪しいサイトでは使わない

- 定期的に利用履歴を確認する

- 不審な利用があればすぐにカードを停止する

- 大きな金額をチャージしたままにしない

不正利用補償の内容を事前に確認しておくことが重要です。

補償内容だけでなく、利用規約もよく読んでおくことが大切よ。

デメリット9 カスタマーサポートの対応が遅い場合がある

バンドルカードのカスタマーサポートについて、対応が遅いという口コミが多く見られます。

電話窓口がない

バンドルカードには電話でのカスタマーサポートがありません。問い合わせはアプリ内のチャットまたはメールのみとなります。

この点は以下のようなデメリットがあります。

- 緊急時に即座に対応してもらえない

- 複雑な問題を文章で説明するのが難しい

- 返信を待つ間に不安が募る

返信が遅い場合がある

口コミによると、問い合わせへの返信が数日かかることもあるようです。特に以下のような場合は対応が遅くなる傾向があります。

- 不正利用の調査依頼

- 本人確認の不備に関する問い合わせ

- アカウント停止に関する問い合わせ

ただし、丁寧に対応してもらえたという好意的な口コミもあるため、担当者や時期によって対応品質にばらつきがあるようです。

対策方法

カスタマーサポートの対応が遅い場合に備えて、以下のような対策が有効です。

- 問い合わせ前にサポートページのFAQを確認する

- 問い合わせ内容を明確かつ詳細に記載する

- 必要な情報(取引日時、金額など)をあらかじめ準備する

- 緊急性が高い場合はその旨を明記する

バンドルカードの審査に落ちた?ポチっとチャージ審査落ちの原因と対策

「バンドルカードは審査なしって聞いたのに使えない!」という経験はありませんか。ここでは、バンドルカードの審査の実態と、審査落ちの原因・対策を詳しく解説します。

カスタマーサポートの遅延を考慮し、事前にFAQを確認することをお勧めします。

サポートが遅いなら、事前に必要な情報をまとめておくと安心なのよ。

バンドルカードに審査はあるのか?機能別の審査有無

バンドルカードは「審査なし」と宣伝されていますが、実際には機能によって審査の有無が異なります。

機能別の審査有無まとめ

以下の表で、各機能の審査有無を整理しました。

| 機能・カード種別 | 審査 | 本人確認 | 年齢制限 |

|---|---|---|---|

| バーチャルカードの発行 | なし | 不要 | なし(保護者同意必要) |

| リアルカードの発行 | なし | 不要 | なし(保護者同意必要) |

| リアル+カードの発行 | あり | 必要 | なし(保護者同意必要) |

| ポチっとチャージ | あり | 条件により必要 | 18歳以上 |

| 通常のチャージ | なし | 不要 | なし |

審査が必要なケース

以下の機能を利用する場合は、審査があります。

- リアル+カードの発行 本人確認書類の提出が必要で、書類の審査が行われます

- ポチっとチャージの利用 毎回簡易的な与信審査が実施されます

つまり、バンドルカードの基本機能(バーチャルカード・リアルカードの発行と通常チャージ)は審査不要ですが、上位機能や後払い機能には審査があるということです。

審査なしでも利用限度額に注意が必要です。しっかり確認しましょう。

機能ごとの審査内容をよく理解しておくことが大切ですわね。

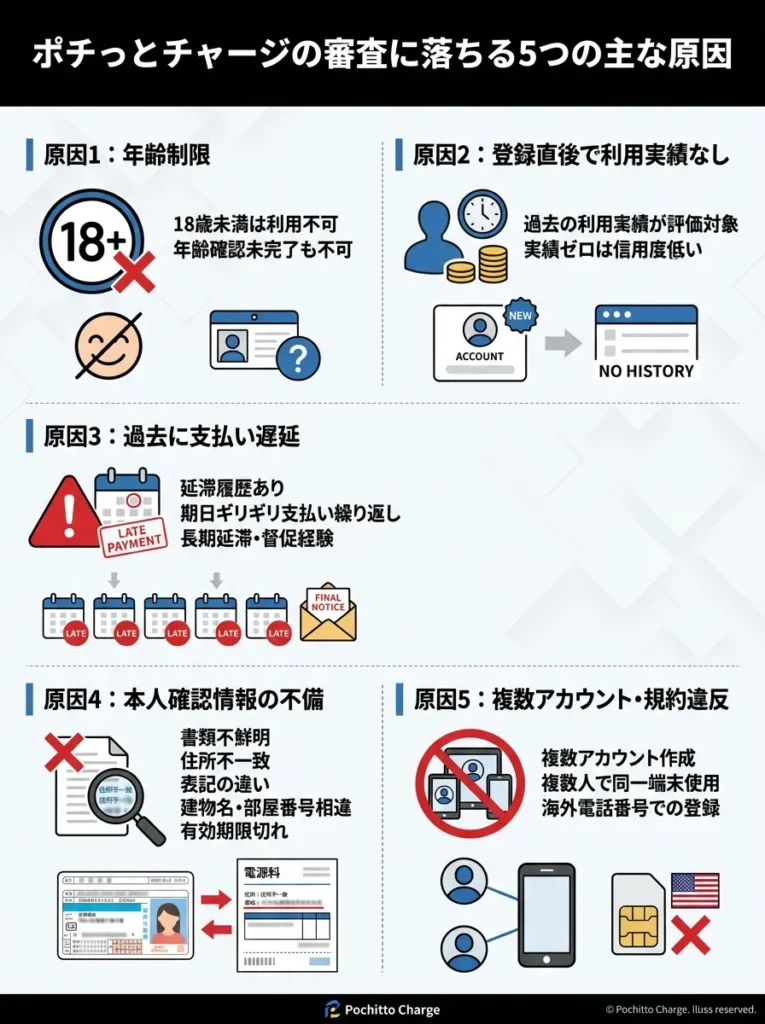

ポチっジの審査に落ちる5つの主な原因

ポチっとチャージの審査に落ちる原因は、主に以下の5つです。

原因1 年齢制限に引っかかっている

ポチっとチャージは18歳未満は利用できません。バンドルカード自体は年齢制限がありませんが、ポチっとチャージには明確な年齢制限があります。

18歳以上であっても、年齢確認が完了していない場合は利用できません。

原因2 登録直後で利用実績がない

バンドルカードに登録したばかりで、まだ一度も利用していない状態でポチっとチャージを申し込むと、審査に落ちやすい傾向があります。

ポチっとチャージは都度審査があり、過去の利用実績も評価対象となります。実績がないユーザーは信用度が低いと判断され、審査に通りにくくなります。

原因3 過去に支払い遅延がある

ポチっとチャージの支払いを遅延したことがある場合、次回以降の審査に大きく影響します。

以下のような履歴があると、審査に落ちる可能性が高くなります。

- 過去にポチっとチャージの支払いを延滞した

- 支払い期日ギリギリでの支払いを繰り返している

- 長期間延滞して督促を受けた経験がある

原因4 本人確認情報の不備や不一致

リアル+カードやポチっとチャージの一部機能では本人確認が必要ですが、以下のような不備があると審査に落ちます。

- 提出した本人確認書類の写真が不鮮明

- 登録住所と本人確認書類の住所が一致していない

- 住所表記に微妙な違いがある(「1丁目」と「1-」など)

- 建物名や部屋番号の記載が異なる

- 本人確認書類の有効期限が切れている

原因5 複数アカウントの作成や規約違反

以下のような行為は規約違反となり、審査に落ちる、またはアカウント停止の原因となります。

- 一人で複数のアカウントを作成している

- 一つの端末で複数人がアカウントを作成している

- 海外の電話番号を使用している

- 未成年が親の同意なく利用している

- 過去に不正利用や不審なアクセスがあった

参考リンク: バンドルカード後払いの審査落ちた!審査を受けた人の口コミ – J.Score

年齢制限を確認する際は、本人確認書類の整備も忘れずに行ってください。

利用実績がないと審査が厳しくなるから、少しでも使ってみるのが大事よ。

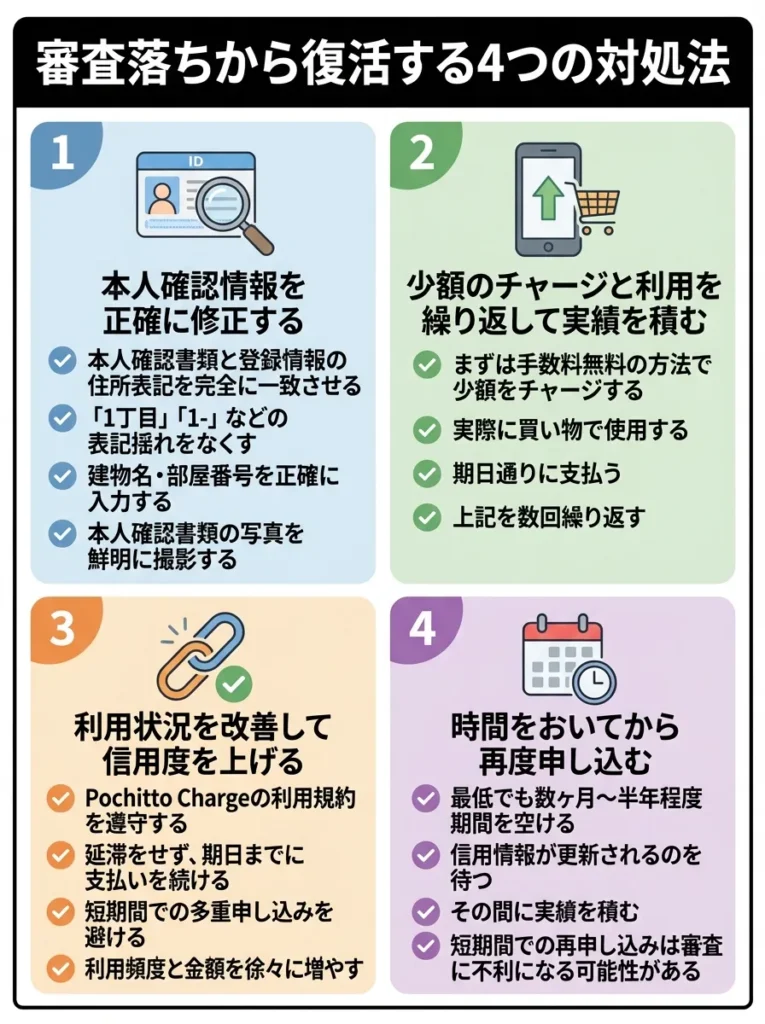

審査落ちから復活する4つの対処法

ポチっとチャージの審査に落ちた場合でも、以下の対処法で再チャレンジできる可能性があります。

対処法1 本人確認情報を正確に修正する

本人確認で落ちた場合は、以下の点を徹底的にチェックしましょう。

- 本人確認書類と登録情報の住所表記を完全に一致させる

- 「1丁目」「1-」などの表記揺れをなくす

- 建物名・部屋番号を正確に入力する

- 本人確認書類の写真を鮮明に撮影する(光の反射や影に注意)

- 有効期限内の書類を使用する

住所表記は一文字でも違うと審査に落ちる可能性があるため、慎重に確認してください。

対処法2 少額のチャージと利用を繰り返して実績を積む

登録直後で実績がない場合は、以下のステップで信用を積み重ねましょう。

- まずは手数料無料の方法で少額をチャージする

- 実際に買い物で使用する

- 期日通りに支払う(ポチっとチャージを使った場合)

- 上記を数回繰り返す

- 実績ができたらポチっとチャージを申し込む

地道ですが、利用実績を積むことで信用度が上がり、審査に通りやすくなります。

対処法3 時間を置いてから再申請する

審査に落ちた直後に何度も申請すると、さらに審査に通りにくくなる可能性があります。

以下のタイミングで再申請しましょう。

- 最低でも数日~1週間程度あけてから再申請する

- その間に通常のチャージと利用を行う

- 支払いが必要な場合は確実に期日内に支払う

時間を置くことで、状況が改善していると判断され、審査に通る可能性が高まります。

対処法4 カスタマーサポートに問い合わせる

審査に落ちた理由が分からない場合は、カスタマーサポートに問い合わせてみましょう。

問い合わせる際のポイントは以下のとおりです。

- 具体的な状況を詳しく説明する

- いつ、どのような操作をしたかを明記する

- 過去の支払い履歴に問題がないことをアピールする

- 丁寧な言葉遣いで問い合わせる

カスタマーサポートから具体的な改善点を教えてもらえる場合があります。

信用情報の確認を怠らず、誤った情報がないかチェックしましょう。

審査基準はカード会社によって違うから、複数社の条件を比べると良いわね。

審査に通った人と落ちた人の口コミ比較

実際にポチっとチャージの審査を受けた人の口コミから、通った人と落ちた人の違いを見てみましょう。

審査に通った人の口コミ

最初は利用できなかったけど、数回チャージして普通に使っていたらポチっとチャージが通るようになりました。地道に実績を積めば信用してもらえるみたいです。

住所の入力ミスで本人確認に落ちましたが、正しい情報に修正して再申請したらすぐに通りました。サポートも丁寧で助かりました。

学生ですがポチっとチャージ使えています。最初は上限が低かったですが、毎月きちんと支払っていたら徐々に上限が上がりました。

審査に落ちた人の口コミ

登録直後にポチっとチャージを申し込んだら即座に「利用できません」と表示されました。理由も教えてもらえず不安です。

本人確認で何度やっても落ちます。身分証の写真も問題なさそうなのに、なぜダメなのか分かりません。他のサービスに切り替えました。

過去に一度だけ支払いが遅れたことがあって、それ以降ポチっとチャージが使えなくなりました。一度の遅延でも厳しく評価されるようです。

口コミから分かる審査通過のポイント

審査に通った人と落ちた人の口コミを比較すると、以下のようなポイントが見えてきます。

審査に通りやすい人の特徴は以下のとおりです。

- 地道に利用実績を積んでいる

- 支払いを期日通りに行っている

- 本人確認情報を正確に入力している

- 問題があった場合は修正して再申請している

審査に落ちやすい人の特徴は以下のとおりです。

- 登録直後に申し込んでいる

- 過去に支払い遅延がある

- 本人確認情報に不備がある

- 何度も連続して申請している

バンドルカードが使えない?トラブル時の対処法とよくある質問

バンドルカードを利用していて「急に使えなくなった」「エラーが出て決済できない」といったトラブルに遭遇することがあります。ここでは、よくあるトラブルと対処法を解説します。

申請時の情報は正確に入力しましょう。小さなミスが審査に影響します。

信用を積むことが大切だけど、まずは情報の確認が必要よね。

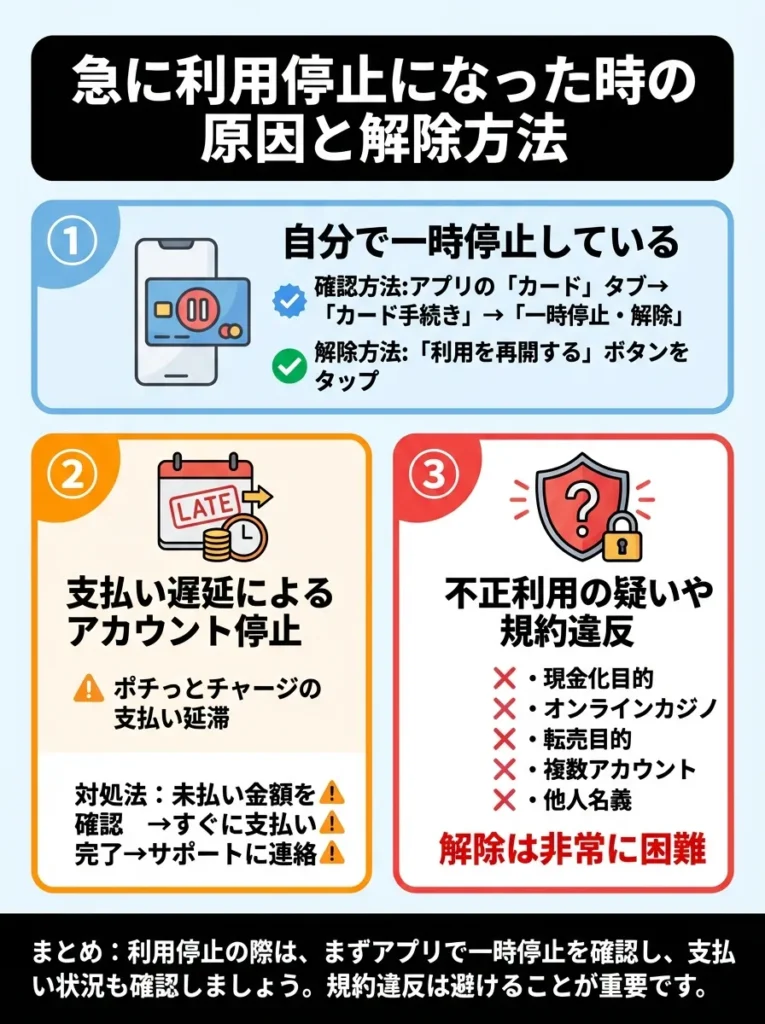

急に利用停止になった時の原因と解除方法

バンドルカードが急に使えなくなる原因は、主に以下の3つです。

原因1 自分で一時停止している

意外と多いのが、自分でカードを一時停止していることに気づいていないケースです。

確認方法は以下のとおりです。

- アプリの「カード」タブを開く

- 「カード手続き」から「一時停止・解除」を確認

- 「停止中」と表示されていれば自分で停止している

解除方法は以下のとおりです。

- 「利用を再開する」ボタンをタップ

- すぐに利用可能になる

原因2 支払い遅延によるアカウント停止

ポチっとチャージの支払いを延滞すると、アカウントが一時停止される場合があります。

この場合の対処法は以下のとおりです。

- 未払い金額を確認する

- すぐに支払いを完了させる

- 支払い後、カスタマーサポートに連絡して解除を依頼する

原因3 不正利用の疑いや規約違反

運営側が不正利用や規約違反の疑いがあると判断した場合、予告なくアカウントが停止されることがあります。

以下のような行為は規約違反となり得ます。

- 現金化目的での利用

- オンラインカジノでの利用

- 転売目的での大量購入

- 複数アカウントの作成

- 他人名義での利用

規約違反によるアカウント停止の場合、解除は非常に困難です。カスタマーサポートに問い合わせて理由を確認し、改善可能であれば対応しましょう。

アプリの設定を見直すことで、意外な自分の選択に気づくことが多いです。

一時停止の理由を把握しておくと、次回からの対処がスムーズになるわね。

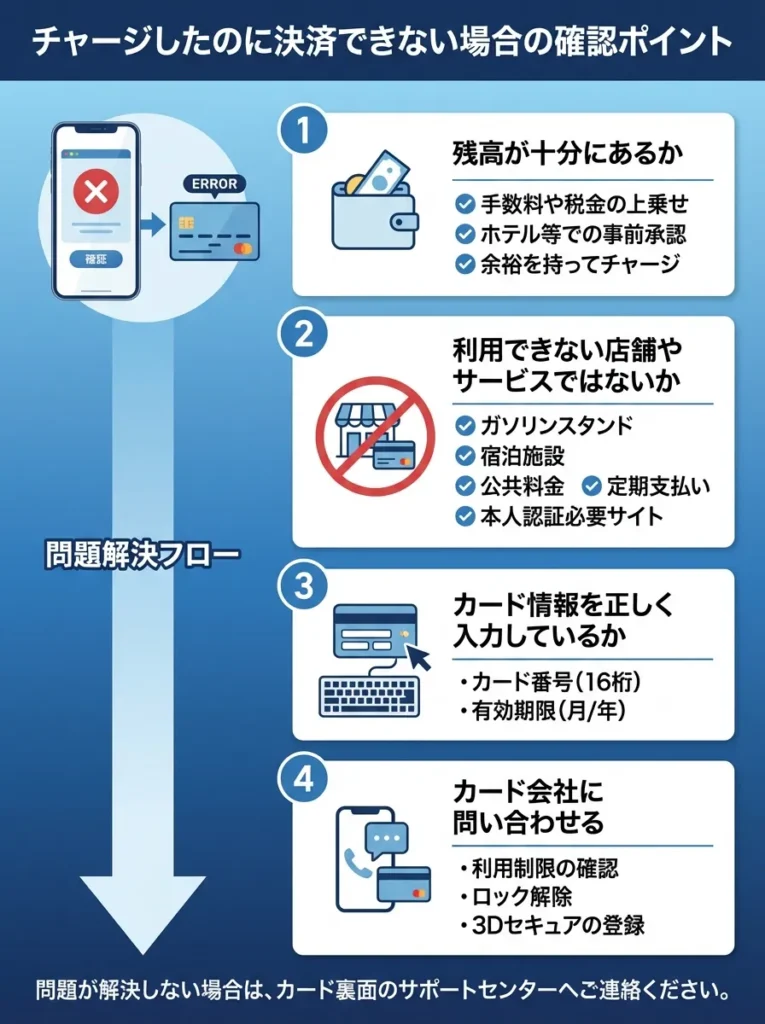

チャージしたのに決済できない場合の確認ポイント

チャージしたはずなのに決済できない場合、以下の点を確認しましょう。

確認ポイント1 残高が十分にあるか

決済金額よりも残高が少ない場合、当然決済できません。

以下の点に注意しましょう。

- 決済金額に手数料や税金が上乗せされている場合がある

- ホテルやレンタカーでは事前承認で残高が一時的に確保される

- 残高ギリギリではなく余裕を持ってチャージする

確認ポイント2 利用できない店舗やサービスではないか

バンドルカードが利用できない店舗やサービスで決済しようとしていないか確認しましょう。

以下の場所では利用できません。

- ガソリンスタンド(リアル+カードは可)

- 宿泊施設(リアル+カードは可)

- 公共料金の支払い

- 定期支払い(一部可能)

- 本人認証が必要な一部サイト

確認ポイント3 カード情報を正しく入力しているか

オンラインショッピングで決済する際、カード情報の入力ミスで決済できないことがあります。

以下の情報を正確に入力しているか確認しましょう。

- カード番号(16桁)

- 有効期限(月/年)

- セキュリティコード(3桁)

- 名義人名(ローマ字)

バーチャルカードの場合、名義人は「VANDLE USER」と入力します。

確認ポイント4 カードが有効期限切れではないか

バンドルカードにも有効期限があります。有効期限が切れている場合は決済できません。

アプリでカード情報を確認し、有効期限が切れている場合は新しいカードを発行する必要があります。

チャージ残高が減少する条件を詳細に確認することが重要です。

手数料の存在を忘れずに、思わぬ出費に注意してね。

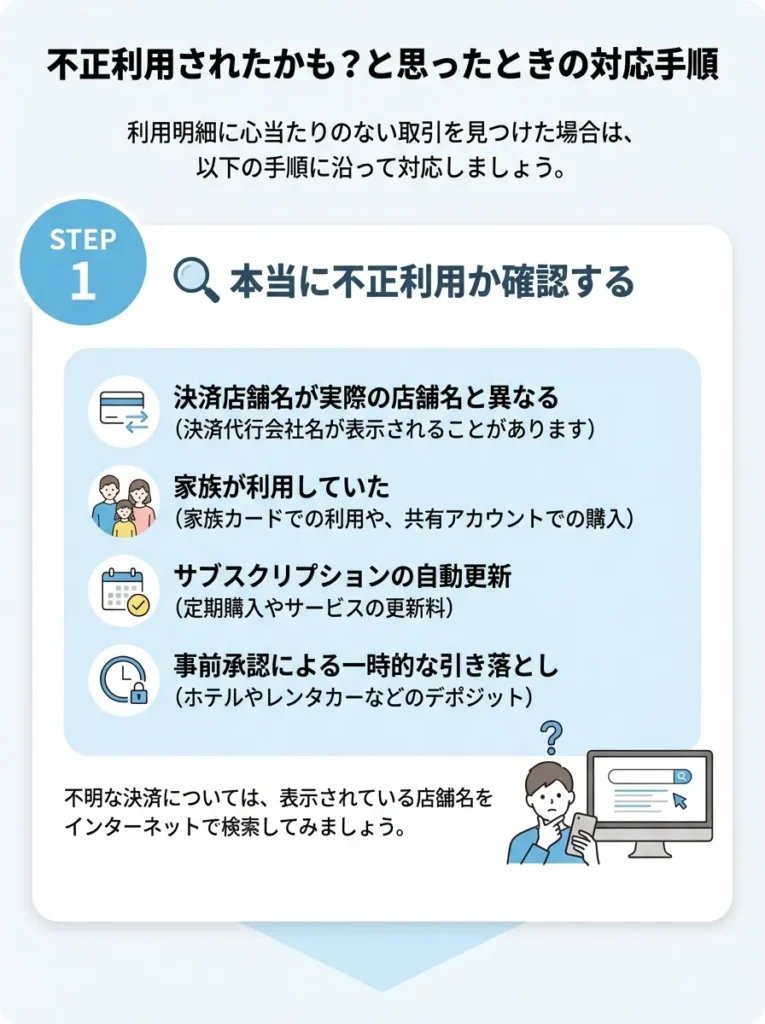

不正利用されたかも?と思ったときの対応手順

身に覚えのない決済履歴を見つけた場合、以下の手順で対応しましょう。

ステップ1 本当に不正利用か確認する

まず、本当に不正利用なのかを慎重に確認しましょう。

以下のケースは不正利用ではない可能性があります。

- 決済店舗名が実際の店舗名と異なる(決済代行会社の名前が表示される場合がある)

- 家族が利用していた

- サブスクリプションの自動更新

- 事前承認による一時的な引き落とし

不明な決済については、表示されている店舗名をインターネットで検索してみましょう。

ステップ2 すぐにカードを停止する

不正利用の可能性が高い場合、すぐにカードを停止しましょう。

- アプリの「カード」タブを開く

- 「一時停止・解除」から「利用を停止する」をタップ

- 停止完了

ステップ3 カスタマーサポートに連絡する

カードを停止したら、すぐにカスタマーサポートに連絡しましょう。

問い合わせる際は、以下の情報を準備しておくとスムーズです。

- 不正利用と思われる取引の日時

- 決済金額

- 決済店舗名

- 最後に自分で利用した日時と場所

ステップ4 警察に届け出る

明らかに不正利用と判断できる場合は、警察に被害届を提出しましょう。

被害届の受理番号は、カスタマーサポートとのやり取りでも必要になる場合があります。

補償は期待できない可能性が高い

前述のとおり、バンドルカードには充実した不正利用補償がありません。調査の結果、補償されないケースも多いため、日頃からの防犯対策が重要です。

参考リンク: 覚えのない利用がある(不正利用の疑いがある) – バンドルカード サポート

不正利用の可能性を確認する際、過去の利用履歴も見直すことが重要です。

決済履歴だけでなく、家族や友人の利用も考慮することが大事よ。

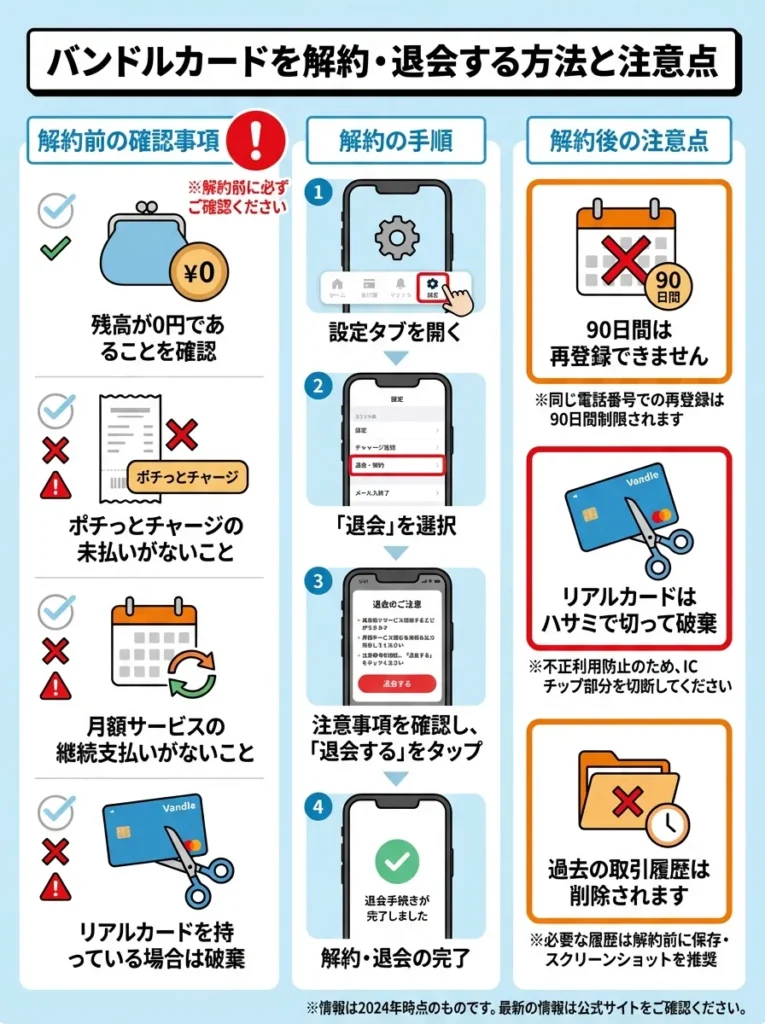

バンドルカードを解約・退会する方法と注意点

バンドルカードを使わなくなった場合、解約(退会)することができます。

解約前の確認事項

解約する前に、以下の点を必ず確認しましょう。

- 残高がゼロになっているか(残高があっても返金されない)

- 未払いのポチっとチャージがないか

- 定期支払いを設定していないか

- リアルカードを処分したか

特に残高がある場合は、必ず使い切ってから解約しましょう。一度解約すると残高は戻ってきません。

解約の手順

バンドルカードの解約手順は以下のとおりです。

- アプリの「設定」タブを開く

- 「退会する」を選択

- 注意事項を確認して「退会する」をタップ

- 退会完了

解約後の注意点

解約後は以下の点に注意が必要です。

- 退会後90日間は再登録できない

- リアルカードは自分でハサミを入れて処分する

- 過去の利用履歴は消えるため、必要であれば保存しておく

参考リンク: アカウント登録ができない – バンドルカード サポート

バンドルカードの支払いが遅れたらどうなる?滞納リスクと対処法

ポチっとチャージを利用した後、支払いが遅れるとどのようなリスクがあるのでしょうか。ここでは、支払い遅延の影響と対処法を詳しく解説します。

解約手続き後も、アプリやウェブサイトでの通知を確認することが大切です。

解約後の確認メールが届くか、ちゃんとチェックしておきたいわね。

支払い遅延で発生する3つの深刻なリスク

バンドルカードのポチっとチャージの支払いが遅れると、以下の3つの深刻なリスクが発生します。

リスク1 遅延損害金が発生し、支払い額が増える

支払い期日を過ぎると、翌日から年14%の遅延損害金が発生します。

具体例で計算してみましょう。

5万円をポチっとチャージし、手数料1,830円を含めた51,830円を支払う場合、以下のように遅延損害金が増えていきます。

| 遅延日数 | 遅延損害金 | 合計支払額 |

|---|---|---|

| 0日(期日内) | 0円 | 51,830円 |

| 30日 | 1,985円 | 53,815円 |

| 60日 | 3,970円 | 55,800円 |

| 90日 | 5,955円 | 57,785円 |

1日あたりの遅延損害金は約20円と少額ですが、放置すればするほど雪だるま式に増えていきます。

リスク2 信用情報に傷がつき、ブラックリスト入りする

ポチっとチャージのサービス提供者である株式会社セブン銀行は、信用情報機関(KSC)に加盟しています。

そのため、支払いを長期間延滞すると、以下のような影響があります。

- 延滞情報が信用情報機関に登録される

- いわゆる「ブラックリスト」に載る

- 今後クレジットカードやローンの審査に通らなくなる

- 賃貸契約や携帯電話の分割購入も困難になる

信用情報に延滞記録が残る期間は、一般的に滞納を解消してから5年程度と言われています。たった数万円の延滞が、その後5年間の人生に大きな影響を与える可能性があります。

リスク3 法的措置や差し押さえのリスク

支払いを長期間放置すると、以下のような法的措置が取られる可能性があります。

- 督促状が届く

- 債権回収会社に債権が譲渡される

- 裁判所から支払督促が届く

- 財産や給与の差し押さえ

実際に裁判や差し押さえに発展するケースは稀ですが、可能性はゼロではありません。

参考リンク: バンドルカードの支払い遅れはどうなる?対処法も解説 – デイライト法律事務所

遅延損害金は瞬時に増加するため、早めの支払いが重要です。

支払い遅延は信用情報にも影響するから、注意が必要よ。

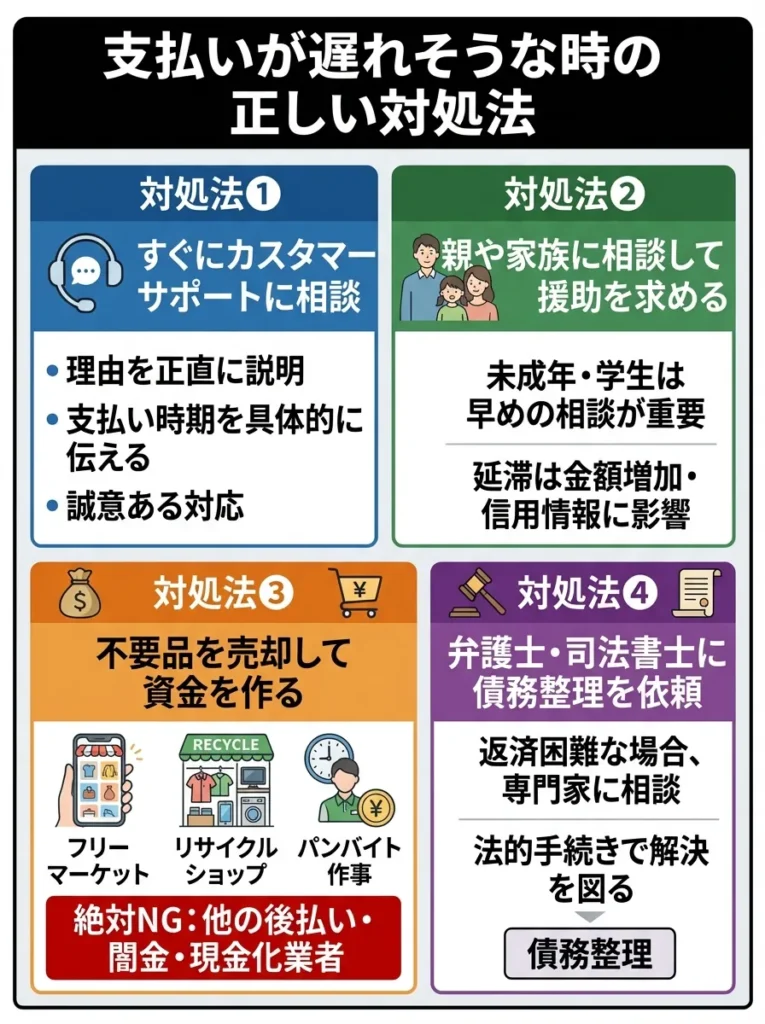

支払いが遅れそうな時の正しい対処法

どうしても期日までに支払えない場合、以下の対処法を検討しましょう。

対処法1 すぐにカスタマーサポートに相談する

支払いが遅れそうだと分かった時点で、すぐにカスタマーサポートに相談しましょう。

相談する際のポイントは以下のとおりです。

- 支払いが遅れる理由を正直に説明する

- いつまでに支払えるかを具体的に伝える

- 誠意を持って対応する姿勢を示す

事前に相談することで、何らかの対応をしてもらえる可能性があります。

対処法2 親や家族に相談して援助を求める

未成年や学生の場合、親に正直に相談することが最善の対処法です。

親に相談しにくい気持ちは分かりますが、以下の理由から早めの相談が重要です。

- 延滞が長引くほど金額が増える

- 信用情報に傷がつくと親にも迷惑がかかる

- 法的措置になる前に解決できる

親以外にも、信頼できる親族や友人に相談することを検討しましょう。

対処法3 不要なものを売却して支払い資金を作る

自分で何とかしたい場合は、以下のような方法で資金を作ることを検討しましょう。

- フリマアプリで不要品を売る

- リサイクルショップに不要品を持ち込む

- 日雇いや短期アルバイトをする

- ポイントサイトで小遣い稼ぎをする

ただし、以下のような行為は絶対に避けてください。

- 他の後払いサービスで自転車操業する

- 闇金から借りる

- バンドルカードの現金化業者を利用する

対処法4 弁護士や司法書士に相談する

複数の後払いサービスやクレジットカードの支払いが重なって返済不能になっている場合は、専門家に相談しましょう。

法律の専門家に相談することで、以下のような解決策が見つかる可能性があります。

- 債務整理による返済額の減額

- 任意整理による分割払いの交渉

- 適切な返済計画の立案

多くの法律事務所では無料相談を受け付けているので、まずは相談してみることをおすすめします。

支払い遅延が予想される場合、早期の連絡が信用維持に繋がります。

延滞の前に相談することで、柔軟な対応が期待できるのよ。

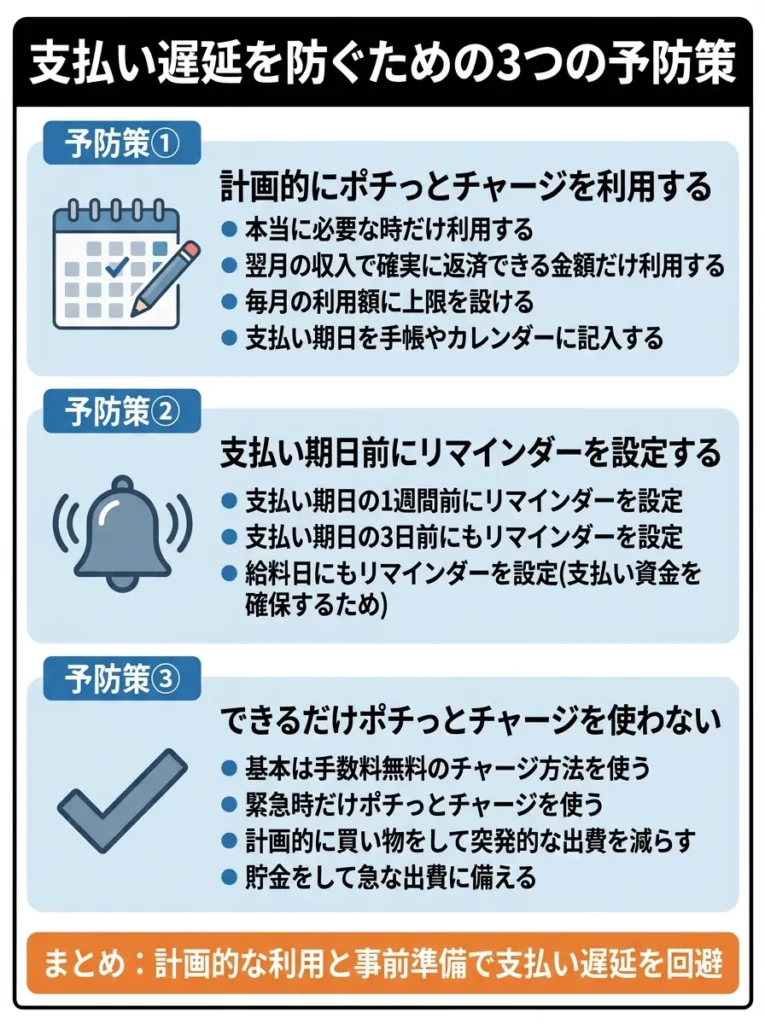

支払い遅延を防ぐための3つの予防策

そもそも支払い遅延を起こさないために、以下の予防策を実践しましょう。

予防策1 計画的にポチっとチャージを利用する

ポチっとチャージは便利ですが、安易に利用すると後で困ることになります。

以下のルールを守りましょう。

- 本当に必要な時だけ利用する

- 翌月の収入で確実に返済できる金額だけ利用する

- 毎月の利用額に上限を設ける

- 支払い期日を手帳やカレンダーに記入する

予防策2 支払い期日前にリマインダーを設定する

うっかり忘れを防ぐために、スマートフォンのリマインダー機能を活用しましょう。

- 支払い期日の1週間前にリマインダーを設定

- 支払い期日の3日前にもリマインダーを設定

- 給料日にもリマインダーを設定(支払い資金を確保するため)

予防策3 できるだけポチっとチャージを使わない

最も確実な予防策は、ポチっとチャージを使わないことです。

以下のような使い方を心がけましょう。

- 基本は手数料無料のチャージ方法を使う

- 緊急時だけポチっとチャージを使う

- 計画的に買い物をして突発的な出費を減らす

- 貯金をして急な出費に備える

参考リンク: バンドルカードの支払い遅れはやばい!? 信用情報への影響や対処法 – 朝日新聞

バンドルカードと他の後払いサービスを徹底比較

バンドルカードが自分に合わなかった場合、他にどのような選択肢があるのでしょうか。ここでは、バンドルカードと類似サービスを比較します。

ポチっとチャージは支払いの計画を立ててから利用しましょう。

便利さに流されず、常に予算を見直すことが大切なのよ。

バンドルカード vs Kyash 徹底比較

Kyashも人気のプリペイドカードアプリです。バンドルカードとどう違うのか比較してみましょう。

| 比較項目 | バンドルカード | Kyash |

|---|---|---|

| 国際ブランド | Visa | Visa |

| 発行審査 | なし | なし |

| 年会費 | 無料 | 無料 |

| ポイント還元 | なし | 0.2%~1.0% |

| 後払い方法 | ポチっとチャージ(手数料あり) | クレジットカードからのチャージのみ |

| リアルカード発行手数料 | 300円~700円 | 900円 |

| 利用可能店舗 | Visa加盟店全般 | Visa加盟店全般 |

| ガソリンスタンド | リアル+のみ可 | 利用不可 |

| 海外利用 | リアル+のみ可 | 可能 |

- クレジットカードなしで後払いがしたい人

- ガソリンスタンドで使いたい人(リアル+カード)

- ポイント還元よりも機能性を重視する人

- クレジットカードを持っている人

- ポイント還元でお得に使いたい人

- ポイントの二重取りをしたい人

利用シーンに応じたカードの特典をしっかり比較しましょう。

使える場所やサービスの多さも大切ですわね。

バンドルカードが使えない時の代替サービス4選

バンドルカードの審査に落ちた、または自分に合わなかった場合、以下の代替サービスを検討しましょう。

代替サービス1 Paidy(ペイディ)

Paidyは、メールアドレスと電話番号だけで利用できる後払いサービスです。

主な特徴は以下のとおりです。

- 本人確認なしでも月末あと払いが可能

- 審査が比較的緩い

- Amazon、楽天市場などの大手サイトで利用可能

- 分割払いも選択できる(本人確認済みの場合)

代替サービス2 ワンバンク(旧B/43)

ワンバンクは、家計管理に特化したプリペイドカードアプリです。

主な特徴は以下のとおりです。

- チャージ式で使いすぎを防げる

- ペア機能で家族と残高を共有できる

- 支出管理がしやすいデザイン

- 本人確認がスムーズ

後払い機能はありませんが、計画的にお金を管理したい人におすすめです。

代替サービス3 メルペイあと払い

メルカリアプリに搭載されている決済サービスです。

主な特徴は以下のとおりです。

- メルカリの売上金を支払いに充てられる

- コンビニやドラッグストアなど実店舗で使える

- メルカリユーザーなら利用しやすい

- 審査はあるが比較的通りやすい

代替サービス4 消費者金融カードローン

どうしても現金が必要な場合は、消費者金融のカードローンも選択肢になります。

主な特徴は以下のとおりです。

- 最短即日で現金を借りられる

- スマホで申込が完結

- 無人契約機に行く必要がない

- 初回30日間無利息のサービスがある

ただし、カードローンは借金であることを理解し、計画的に利用しましょう。

子供や未成年がバンドルカードを安全に使うための親向けガイド

未成年の子供がバンドルカードを利用する場合、親はどのように管理すべきでしょうか。ここでは、親が知っておくべき情報と管理方法を解説します。

サービスの利用条件や手数料をしっかり確認してから選ぶべきです。

使える店舗やサービスの幅も考慮して選ぶことが大切よ。

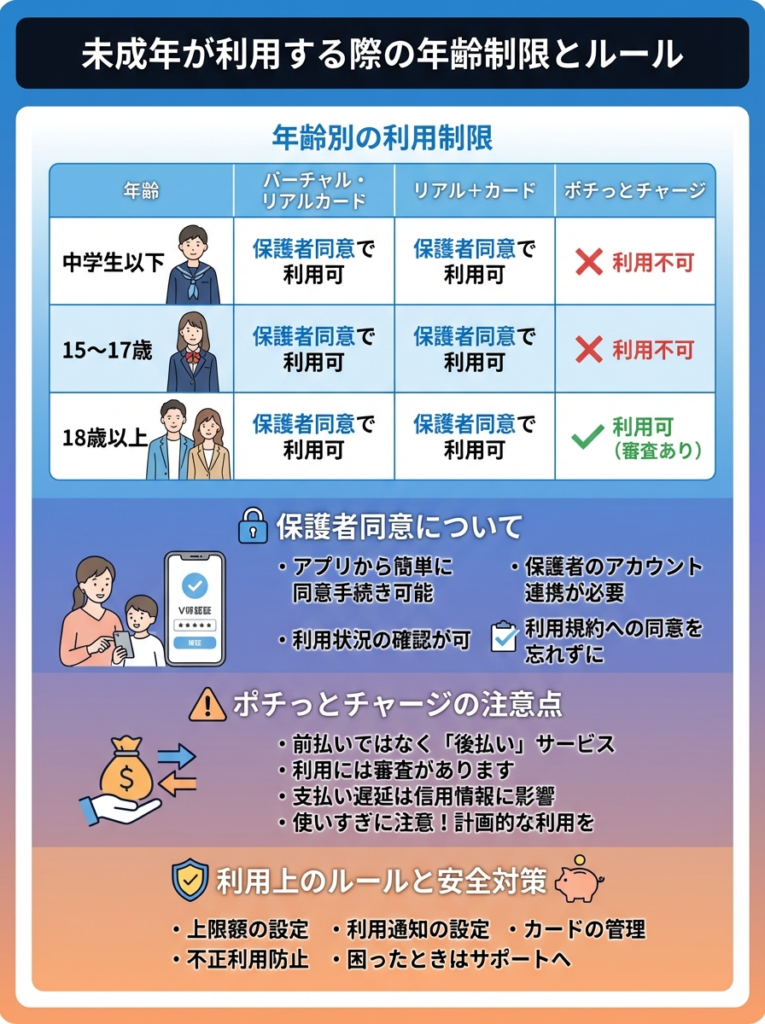

未成年が利用する際の年齢制限とルール

バンドルカードは未成年でも利用できますが、いくつかのルールがあります。

年齢別の利用制限

| 年齢 | バーチャル・リアルカード | リアル+カード | ポチっとチャージ |

|---|---|---|---|

| 中学生以下 | 保護者同意で利用可 | 保護者同意で利用可 | 利用不可 |

| 15~17歳 | 保護者同意で利用可 | 保護者同意で利用可 | 利用不可 |

| 18歳以上 | 保護者同意で利用可 | 保護者同意で利用可 | 利用可(審査あり) |

保護者の同意が必須

未成年がバンドルカードを利用する際は、必ず保護者の同意が必要です。

保護者の同意なく利用した場合、以下のリスクがあります。

- 規約違反によりアカウント停止

- トラブル時に未成年者取消権が適用されない可能性

- 支払い義務が保護者に発生する

参考リンク: 何歳から使える? – バンドルカード サポート

未成年者の利用に際し、親の同意書が必要な場合があるため、確認しておくことが重要です。

利用制限を理解するだけでなく、責任ある使い方を学ぶことが大切なのよ。

子供が勝手にチャージや課金をしないための対策

子供が親に内緒でバンドルカードを使って課金してしまうトラブルが増えています。

予防策1 アプリにロックをかける

バンドルカードアプリ自体にロックをかけることで、勝手な利用を防げます。

- スマートフォンのアプリロック機能を使う

- バンドルカードアプリを起動する際にパスワードを要求する

予防策2 チャージ履歴を定期的に確認する

保護者がバンドルカードアプリにログインして、定期的に利用履歴を確認しましょう。

- 週に1回程度チェックする

- 不明な決済があればすぐに子供に確認する

- 利用履歴を一緒に見ながら金銭管理を教育する

予防策3 使わない時はカードを停止する

バンドルカードには一時停止機能があるため、使わない時は停止しておきましょう。

- 必要な時だけ保護者が再開する

- 勝手にチャージできないようにする

予防策4 チャージ方法を限定する

コンビニチャージなど、保護者の管理下でしかチャージできない方法に限定しましょう。

- クレジットカードからのチャージは設定しない

- ポチっとチャージは18歳未満なので利用不可

- チャージする際は保護者が立ち会う

参考リンク: 子供が勝手にスマホゲームで課金しないために知っておくべきこと – バンドルカード

子供の利用状況を定期的にチェックし、コミュニケーションを取ることが大切です。

お金の使い方について一緒に話し合う時間を作るといいわね。

金銭教育ツールとしてのバンドルカード活用法

バンドルカードは、使い方次第で子供の金銭教育に役立つツールになります。

活用法1 お小遣いをバンドルカードで管理

現金でお小遣いを渡す代わりに、バンドルカードにチャージすることで、以下のメリットがあります。

- 何にいくら使ったか記録が残る

- 親子で支出を振り返ることができる

- 計画的な使い方を学べる

活用法2 予算設定と支出管理を学ばせる

月のお小遣い額を決めて、その範囲内でやりくりさせることで、予算管理の大切さを学べます。

- 月初めに決まった金額をチャージ

- 月末まで使い切らないように計画的に使う

- 使いすぎた場合の反省と改善

活用法3 貯金の習慣を身につけさせる

使わなかった分は次月に繰り越す、または現金として返してあげるなど、貯金の習慣を身につけさせましょう。

- 月の残高を確認する習慣をつける

- 貯めた分で大きな買い物をする喜びを教える

活用法4 親子で金銭感覚を話し合う機会を作る

定期的にバンドルカードの利用履歴を一緒に見ながら、お金の使い方について話し合いましょう。

- 何に使ったか振り返る

- 無駄遣いはなかったか考える

- 次月の目標を立てる

正しく活用すれば、バンドルカードは子供の金銭教育に非常に有効なツールとなります。

まとめ バンドルカードは正しく使えば便利!あなたに合った使い方を見つけよう

ここまでバンドルカードの評判、メリット・デメリット、審査、トラブル対処法などを詳しく解説してきました。最後に、重要なポイントをまとめます。

バンドルカードの利用履歴を分析することで、金銭感覚を育成できます。

お小遣いの使い道を話し合うことで、子供の理解が深まるのよ。

バンドルカードの評判まとめ 結局どうなの?

バンドルカードの評判を総合的に判断すると、以下のようにまとめられます。

- 審査なしで誰でも発行できる手軽さ

- クレジットカードを持てない人でもネットショッピングができる

- プリペイド式なので使いすぎを防げる

- 未成年でも保護者の同意があれば利用できる

- 後払い機能が便利(ポチっとチャージ)

- ポチっとチャージの手数料が高い

- 不正利用時の補償が不十分

- カスタマーサポートの対応が遅い場合がある

- ポイント還元がない

- 一度チャージした金額を返金できない

結論 こんな人におすすめ

バンドルカードは、以下のような人に特におすすめです。

- クレジットカードの審査に通らない人

- 未成年や学生でカードを持ちたい人

- 使いすぎを防ぎたい人

- オンラインショッピングを手軽に楽しみたい人

- 緊急時の後払い手段が欲しい人

一方で、以下のような人にはあまり向いていません。

- ポイント還元でお得に使いたい人

- クレジットカードを作れる人

- 充実した補償を求める人

- 頻繁に後払いを利用したい人

利用前にチェックすべき5つのポイント

バンドルカードを利用する前に、以下の5つのポイントを必ずチェックしましょう。

- 主にオンラインショッピングで使うのか

- 実店舗でも使いたいのか

- 海外で使う予定はあるか

- ガソリンスタンドで使いたいか

用途に応じて、バーチャルカード、リアルカード、リアル+カードを選びましょう。

- リアルカードの発行手数料は払えるか

- ポチっとチャージの高額な手数料を理解しているか

- 手数料無料のチャージ方法を把握しているか

- 使いすぎないように管理できるか

- ポチっとチャージを安易に使わない自制心があるか

- 支払い期日を守れるか

- 親に正直に相談したか

- 利用目的を説明したか

- 親と一緒にルールを決めたか

- Kyashなど他のプリペイドカードと比較したか

- クレジットカードを作る選択肢を検討したか

- 自分に最適なサービスを選んでいるか

利用目的に応じて手数料や制限を確認することが重要です。

カードの利用目的だけでなく、利用上限も確認しておくと安心ね。

こんな使い方がおすすめ!シーン別活用術

バンドルカードを最大限活用するための、シーン別おすすめ活用術を紹介します。

- オンライン講座やサブスクの支払いに使う

- ネットショッピングで教材や参考書を購入

- 交通系ICカードへのチャージに使う

- 留学や海外旅行の準備にリアル+カードを活用

- サブスクリプションサービスの支払い専用カードとして使う

- 趣味の買い物用に予算を決めてチャージ

- 緊急時の後払い手段として準備

- 海外出張用にリアル+カードを持つ

- 修学旅行や遠征の際の決済手段として

- 月々のお小遣いをバンドルカードで管理

- 金銭教育のツールとして活用

- 必要な時だけチャージして使わせる

- 月の予算を決めてその分だけチャージ

- 使いすぎ防止のためにバンドルカードで管理

- 手数料無料のチャージ方法のみ利用

- リアルカードで日常の買い物を可視化

バンドルカードは、使い方次第で非常に便利なツールになります。この記事で紹介した情報を参考に、自分に合った使い方を見つけてください。

正しい知識を持って、計画的に利用すれば、バンドルカードはあなたの生活を便利にしてくれるはずです。

利用限度額を設定し、計画的に使うことで無駄遣いを防ぎましょう。

クレジットカードの特典は、見逃さないようにしっかりチェックすることが大切よ。

「バンドルカードって審査なしで使えるって聞いたけど、本当に安全なの?」「ポチっとチャージって手数料が高いって聞くけど実際どうなの?」そんな不安を抱えていませんか。

バンドルカードは、クレジットカードを持てない学生や若手社会人にとって便利なVisaプリペイドカードとして人気を集めています。しかし、インターネット上では「やばい」「危険」といったネガティブな評判も見かけることがあり、利用を躊躇してしまう方も多いのではないでしょうか。

この記事では、Yahoo!知恵袋やSNS、口コミサイトに寄せられた実際の利用者の声を徹底分析し、バンドルカードの本当の評判を明らかにします。さらに、メリットだけでなくデメリットや注意点、審査落ちの原因と対処法まで、利用前に知っておくべき情報を網羅的に解説します。

バンドルカードがあなたに合った決済手段なのか、この記事を読めば判断できるはずです。後悔しないために、まずは正しい知識を身につけましょう。

評判を調べているあなたへ

実際の利用者の声をまとめました

高評価多数 | 累計600万DL突破 | 安心の実績

利用者600万人超の信頼と実績

バンドルカード利用者の

実際の評判をチェック

審査なしでクレカ代わりに使えると好評

即日発行で今すぐ使えて便利との声多数

安全性が高い チャージ式で使いすぎ防止

ポチッとチャージが便利で助かるとの評価

アプリが使いやすい 初心者でも簡単操作

バンドルカードは累計600万ダウンロードを突破した実績あるプリペイドカード。「審査なしで作れた」「即日で使えて助かった」「使いすぎる心配がない」など、実際の利用者から高評価を獲得。クレジットカードが作れない方の救世主として多くの人に支持されています。

完全無料・年会費なし|600万人が選んだ安心のカード

審査なしで最短1分発行|実際に使って評判を確かめよう

※ポチッとチャージ(後払い)の利用には簡易的な与信審査があります

※未成年者がポチッとチャージを利用する場合は保護者の同意が必要です

バンドルカードとは?基本情報と仕組みを分かりやすく解説

バンドルカードについて詳しく知る前に、まずは基本的な仕組みや特徴を理解しておきましょう。ここでは、バンドルカードがどのようなサービスなのか、クレジットカードやデビットカードとの違いも含めて解説します。

プリペイドカードは利用限度額に注意し、計画的に使うことが大切です。

手数料だけでなく、チャージ方法の選択肢も考えておくと良いわね。

バンドルカードの基本スペックと運営会社

バンドルカードは、株式会社カンムが提供するVisaプリペイドカードアプリです。スマートフォンがあれば誰でも簡単に始められ、事前にチャージした金額の範囲内で国内外のVisa加盟店で利用できます。

バンドルカードの基本的な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社カンム(三菱UFJフィナンシャル・グループ) |

| 国際ブランド | Visa |

| 年会費 | 無料 |

| 入会費 | 無料 |

| 発行審査 | 不要(バーチャルカード・リアルカードの場合) |

| 年齢制限 | なし(未成年は保護者の同意が必要) |

| 利用可能店舗 | 世界7,000万店以上のVisa加盟店 |

参考リンク: バンドルカード公式サイト

チャージする際の手数料や利用制限を事前に確認することが重要です。

残高がゼロになると使えなくなるから、こまめにチェックしてね。

プリペイドカードとクレジットカード・デビットカードの違い

バンドルカードはプリペイドカードに分類されますが、クレジットカードやデビットカードとはどう違うのでしょうか。以下の表で比較してみましょう。

| 比較項目 | プリペイドカード(バンドルカード) | クレジットカード | デビットカード |

|---|---|---|---|

| 支払いタイミング | 前払い(チャージ式) | 後払い | 即時払い(口座引き落とし) |

| 発行審査 | なし | あり | なし~簡易審査 |

| 年齢制限 | なし(保護者同意必要) | 18歳以上(高校生除く) | 15歳以上が多い |

| 銀行口座 | 不要 | 不要 | 必要 |

| 利用限度額 | チャージ額まで | 与信枠による | 口座残高まで |

| ポイント還元 | なし | あり | あり(カードによる) |

| 使いすぎ防止 | 高い | 低い | 中程度 |

プリペイドカードであるバンドルカードは、審査不要で銀行口座も不要という手軽さが最大の特徴です。一方で、ポイント還元がない点や、チャージした金額しか使えないという制限があります。

利用目的に応じて、各カードのメリット・デメリットをしっかり把握しましょう。

プリペイドカードは予算管理に便利だけど、使えない場所もあるから注意してね。

バンドルカードの3つのカード種別と選び方

バンドルカードには、利用シーンに応じて選べる3つのカード種別があります。それぞれの特徴を理解して、自分に合ったカードを選びましょう。

バーチャルカード

バーチャルカードは、アプリをダウンロードして登録すれば即座に発行される、物理的なカードが存在しないタイプです。

主な特徴は以下のとおりです。

- アプリで即時発行、約1分で利用開始可能

- オンラインショッピング専用

- 発行手数料無料

- 本人確認不要

- 年齢制限なし(未成年は保護者同意が必要)

リアルカード

リアルカードは、実際のプラスチックカードが郵送されるタイプで、実店舗でも利用できます。

主な特徴は以下のとおりです。

- オンラインと国内実店舗で利用可能

- 発行手数料300円~400円(デザインにより異なる)

- 発行まで約1~2週間

- 本人確認不要

- 海外実店舗では利用不可

リアル+カード(リアルプラス)

リアル+カードは、リアルカードの上位版で、海外でも利用できる本人確認済みのカードです。

主な特徴は以下のとおりです。

- オンライン、国内外の実店舗で利用可能

- ガソリンスタンドや宿泊施設でも利用可能

- 発行手数料600円~700円(デザインにより異なる)

- 本人確認書類の提出が必要

- チャージ上限が高い

以下は、用途別のおすすめカード種別です。

| 利用目的 | おすすめカード |

|---|---|

| まずは試してみたい | バーチャルカード |

| オンラインショッピングがメイン | バーチャルカード |

| コンビニやスーパーでも使いたい | リアルカード |

| 海外旅行で使いたい | リアル+カード |

| ガソリンスタンドで使いたい | リアル+カード |

| より高額なチャージをしたい | リアル+カード |

バンドルカードの評判を徹底検証!良い口コミと悪い口コミの実態

ここでは、実際にバンドルカードを利用している人たちの生の声をもとに、本当の評判を明らかにしていきます。良い評判だけでなく悪い評判も包み隠さず紹介するので、利用を検討する際の参考にしてください。

選ぶ際は利用目的を明確にし、それに合ったカードタイプを選ぶことが重要です。

カードの使い道を考えると、意外と選択肢が広がるのよ。

Yahoo!知恵袋で見つけた利用者のリアルな声

Yahoo!知恵袋には、バンドルカードに関する多くの質問や体験談が投稿されています。実際の利用者の悩みや疑問から、バンドルカードのリアルな実態が見えてきます。

ポジティブな声

クレジットカードの審査に通らなかったので、バンドルカードを作りました。チャージすればすぐに使えるし、ネットショッピングがとても便利になりました。審査なしで作れるのは本当に助かります。

高校生の子供に持たせています。チャージした分しか使えないので、使いすぎる心配がありません。アプリで利用履歴も確認できるので、お金の管理を学ばせるのにちょうどいいです。

ポチっとチャージを何度か利用していますが、支払いをきちんとしていれば問題なく使えます。急な出費に対応できるのが便利で、他の後払いサービスよりも安定している印象です。

ネガティブな声

ポチっとチャージの審査に落ちました。特に理由も教えてもらえず、なぜダメだったのか分かりません。登録してすぐに申し込んだのが早すぎたのでしょうか。

不正利用されて問い合わせたのですが、調査の結果「不正利用と認められない」との回答で返金されませんでした。大手のクレジットカードなら補償があるのに、バンドルカードは対応してくれないのが不安です。

カードが届いてチャージもしたのに、なぜか支払いができません。問い合わせても返信が遅くて、利用できないのにチャージした分は払わないといけないのがおかしいと思います。

参考リンク: バンドルカードって不正利用多くないですか? – Yahoo!知恵袋

バンドルカードは使いすぎ防止に良いですが、チャージ残高を常に確認することが大切です。

便利だけど、使いすぎに注意しつつ、利用履歴をしっかり見て管理するのが大事よ。

口コミサイトから分かる満足度と不満点

口コミサイトに寄せられた評価からも、バンドルカードの評判を分析してみましょう。

- クレジットカードが持てない人でも利用できる手軽さを評価

- 使いすぎを防げるプリペイド式の安心感

- 支払い履歴がアプリで確認できる家計管理のしやすさ

- コンビニやスーパーでも使える実用性

- チャージ手数料が高い、特にポチっとチャージの手数料

- カスタマーサポートの対応が遅い、電話窓口がない

- 不正利用に対する補償が不十分

- 一度チャージした残高を返金できない不便さ

- 突然利用停止になることがある

評価の分かれるポイント

口コミを総合すると、バンドルカードの評価は以下のように分かれる傾向があります。

- きちんと支払いをする人からは「使いやすい」「便利」という高評価

- 支払いを遅延したり、ポチっとチャージを頻繁に利用する人からは「上限が下がった」「承認されない」という不満

- カスタマーサポートの対応について、迅速だったという声と遅かったという声が両方存在

つまり、バンドルカードは正しく利用すれば便利なサービスですが、支払い管理をしっかりできない場合や、トラブル時の対応に不安が残るという評価が多いようです。

口コミの内容だけでなく、評価の数も考慮して信頼性を判断しましょう。

高評価だけでなく、低評価の理由も注目することが大切なのよ。

SNSで話題の「やばい」「危険」という評判の真相

Twitterやその他のSNSでは、「バンドルカード やばい」「バンドルカード 危険」といったキーワードで検索されることが多くあります。これらのネガティブな評判の真相を探ってみましょう。

「やばい」と言われる主な理由

バンドルカードが「やばい」と言われる背景には、以下のような要因があります。

- 未成年でも保護者の同意さえあれば利用できるため、金銭管理が未熟な若年層が使いすぎてしまう

- ポチっとチャージの後払い機能を安易に利用し、返済できなくなる人がいる

- 手数料の高さを理解せずに繰り返し利用してしまう

- 支払い遅延により信用情報に影響が出る可能性がある

「危険」と言われる主な理由

バンドルカードが「危険」と言われる背景には、以下のような要因があります。

- クレジットカードに比べて不正利用時の補償が手薄

- 一度チャージした金額を現金化できないため、資金が固定される

- 詐欺に悪用されるケースが報告されている(チケット詐欺など)

- 子供が親に内緒で利用してしまうリスクがある

実際の危険性を冷静に評価すると

これらの評判を冷静に分析すると、バンドルカード自体が危険なサービスというわけではありません。問題は、利用者の使い方や金銭管理能力にあることがほとんどです。

以下の点を守れば、バンドルカードは安全に利用できます。

- 計画的にチャージし、使いすぎない

- ポチっとチャージは本当に必要な時だけ利用する

- 支払い期日を必ず守る

- 未成年が利用する場合は保護者が管理する

- 怪しい取引には使わない

バンドルカードの7つのメリット!クレジットカードにはない魅力

バンドルカードには、従来のクレジットカードにはない独自のメリットがあります。ここでは、バンドルカードならではの7つのメリットを詳しく解説します。

バンドルカードの利用限度額や手数料を事前に確認しておくことが重要です。

未成年の利用は慎重に考える必要があるのよ。大人の判断が必要ですわね。

メリット1 審査なしで誰でも即日発行できる手軽さ

バンドルカードの最大のメリットは、面倒な審査が一切不要で、誰でもすぐに発行できることです。

クレジットカードを作る際には必ず審査があり、以下のような人は審査に通りにくい傾向があります。

- クレジットヒストリー(信用情報)に傷がある人

- 過去に延滞や債務整理の経験がある人

- 収入が不安定なフリーランスや学生

- 新社会人でクレジットヒストリーがまだない人

しかし、バンドルカードのバーチャルカードやリアルカードは審査不要なので、上記のような状況でも問題なく発行できます。

発行までの手順も非常にシンプルです。

- スマートフォンにアプリをダウンロード

- 生年月日と電話番号を入力

- SMS認証を完了する

- 約1分でバーチャルカードが発行される

本人確認書類の提出も不要(リアル+カード除く)なので、思い立ったその日からすぐに利用を開始できます。

即日発行の便利さに惹かれがちですが、利用限度額や手数料を確認することが大切です。

手軽さに安心しすぎず、利用目的に合ったカードを選ぶことが大事なのよ。

メリット2 未成年や学生でも保護者の同意があれば利用可能

バンドルカードには年齢制限がなく、中学生や高校生でも保護者の同意があれば利用できます。

一般的なクレジットカードは高校生を除く18歳以上からしか作れませんが、バンドルカードなら以下のような若年層でも利用可能です。

- 中学生や高校生でオンラインショッピングを利用したい人

- 未成年でも自分のカードを持ちたい人

- 親が子供に金銭管理を学ばせたい場合

ただし、18歳未満の場合は後払い機能の「ポチっとチャージ」は利用できません。また、未成年が利用する際は必ず保護者の同意が必要です。

保護者にとっても、以下のようなメリットがあります。

- チャージした金額しか使えないので使いすぎを防げる

- アプリで利用履歴を確認できる

- 必要な時だけチャージすることで管理しやすい

- 一時停止機能でいつでもカードを止められる

参考リンク: 何歳から使える? – バンドルカード サポート

保護者の同意が必要なため、利用規約をしっかり確認することが重要です。

未成年のうちにお金の管理を学ぶことは大切なのよね。

メリット3 プリペイド式なのに後払いできるポチっとチャージ

バンドルカードの画期的な機能が「ポチっとチャージ」です。プリペイドカードでありながら後払いができるという、これまでの常識を覆すサービスです。

ポチっとチャージの仕組み

ポチっとチャージを利用すると、以下の流れで後払いができます。

- アプリで「ポチっとチャージ」を選択

- チャージしたい金額を入力(3,000円~50,000円)

- 審査が完了すると即座にチャージされる

- 翌月末までにコンビニや銀行ATMなどで支払い

手元に現金がなくても今すぐ買い物ができるので、以下のような場面で非常に便利です。

- 給料日前で現金がないが急な出費がある

- 限定セールを逃したくないがチャージする時間がない

- 急な交通費や医療費が必要になった

ポチっとチャージの上限金額と手数料

ポチっとチャージには、利用状況に応じた上限金額が設定されています。

| 申込金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

手数料は決して安くありませんが、クレジットカードを持てない人にとっては貴重な後払い手段となります。

参考リンク: ポチっとチャージの手数料について – バンドルカード サポート

ポチっとチャージの利用には、上限額や手数料を事前に確認しておくことが重要です。

後払いの利用は便利だけど、支払い計画を立てることが大切よ。

メリット4 世界7,000万店以上のVisa加盟店で使える

バンドルカードにはVisaブランドが付帯しているため、国内外の幅広いお店で利用できます。

利用可能な主な場所

バンドルカードが使える代表的な場所は以下のとおりです。

- オンラインショッピング(Amazon、楽天市場、メルカリなど)

- コンビニエンスストア(セブンイレブン、ローソン、ファミリーマートなど)

- スーパーマーケット

- ドラッグストア

- 飲食店

- 交通系ICカードへのチャージ(Suica、PASMOなど)

- スマホ決済アプリへのチャージ(PayPay、楽天ペイなど)

- サブスクリプションサービス(Netflix、Spotify、Apple Musicなど)

- アプリ内課金(ゲーム課金など)

世界中のVisa加盟店で使えるため、海外のオンラインショッピングサイトでも利用可能です(リアル+カードなら海外の実店舗でも利用可能)。

利用できない主な場所

ただし、以下のような場所では利用できない、または制限がある場合があります。

- ガソリンスタンド(リアル+カードは利用可能)

- 宿泊施設(リアル+カードは利用可能)

- 公共料金の支払い

- 定期支払いや定期購読(一部利用可能)

- 保険料の支払い

- 高速道路料金

- 本人認証(3Dセキュア)が必要な一部加盟店

参考リンク: 使えないお店やサイトがある – バンドルカード サポート

海外での利用時に為替手数料がかかることを理解しておきましょう。

Visa加盟店で使えるけれど、利用限度額にも注意が必要よ。

メリット5 チャージ方法が豊富で手数料無料の選択肢も多い

バンドルカードには、全部で10種類のチャージ方法が用意されています。自分の都合に合わせて選べるので、非常に便利です。

手数料無料のチャージ方法

以下のチャージ方法は手数料が無料です。

- コンビニ

- クレジットカード

- ビットコイン

- ネット銀行

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ギフトコード

手数料がかかるチャージ方法

以下のチャージ方法は手数料がかかります。

- ポチっとチャージ(510円~1,830円)

- ドコモ払い(300円または6.15%)

普段は手数料無料のチャージ方法を利用し、どうしても必要な時だけポチっとチャージを使うという使い方がおすすめです。

コンビニチャージなら24時間いつでもチャージできますし、ネット銀行なら自宅から手軽にチャージできます。自分のライフスタイルに合ったチャージ方法を選びましょう。

参考リンク: バンドルカードの年会費や手数料を知りたい – バンドルカード サポート

チャージ方法が多様でも、利用条件や限度額を確認することが大切です。

手数料が無料でも、チャージできる金額の上限に注意してね。

メリット6 アプリで一時停止・再開がワンタッチでできる安全性

バンドルカードは、アプリから簡単にカードの利用を停止したり再開したりできます。この機能により、紛失時や不正利用の心配がある時でも迅速に対応できます。

一時停止機能のメリット

カードの一時停止機能には、以下のようなメリットがあります。

- リアルカードを紛失した時にすぐ止められる

- 不正利用の可能性がある時に即座に対応できる

- 子供に持たせている場合、使わせたくない時に停止できる

- 電話での連絡や複雑な手続きが不要

停止と再開の手順

カードの停止と再開は、アプリから以下の手順で行えます。

- カードタブを開く

- カード手続きの「一時停止・解除」をタップ

- 「利用を停止する」ボタンをタップ

- ネット決済またはリアル決済が「停止中」と表示されれば完了

- カードの一時停止・解除画面を開く

- 「利用を再開する」ボタンをタップ

- 利用が可能になる

この機能は24時間いつでも利用できるため、深夜や早朝でも問題ありません。クレジットカードの場合は電話での連絡が必要なことが多いですが、バンドルカードならアプリだけで完結します。

参考リンク: カードを一時的に停止するには – バンドルカード サポート

一時停止機能を利用する際、設定を定期的に見直すことが重要です。

アプリの通知設定も忘れずに確認して、安全を保つことが大切なのよ。

メリット7 カード番号が表面にないセキュリティデザイン

バンドルカードのリアルカードは、カード表面に番号が一切記載されていないデザインになっています。

セキュリティ面でのメリット

カード番号が表面にないことで、以下のようなセキュリティメリットがあります。

- 実店舗で支払う際に番号を盗み見られるリスクが低い

- カードを置き忘れた時に番号を悪用されにくい

- SNSなどでカード写真を投稿しても情報が漏れにくい

カード番号やセキュリティコードはカード裏面に記載されているため、表面を見られただけでは不正利用が困難です。

また、バーチャルカードの場合はアプリ内でしか番号を確認できないため、さらにセキュリティが高いと言えます。

ただし、バンドルカードには一般的なクレジットカードのような不正利用補償が充実していないため、カード情報の管理には十分注意する必要があります。

バンドルカードの9つのデメリットと注意点

バンドルカードにはメリットがある一方で、利用前に知っておくべきデメリットや注意点も存在します。ここでは、バンドルカードの欠点を包み隠さず解説します。

番号が表面にないのはセキュリティ向上ですが、オンライン利用時には別途注意が必要です。

セキュリティは大切だけど、カードの利用範囲も考えて選ぶことが重要よね。

デメリット1 ポチっとチャージの手数料が高い

バンドルカードの後払い機能「ポチっとチャージ」は便利ですが、手数料が高いという大きなデメリットがあります。

手数料の実質年率を計算すると驚愕の数字に

ポチっとチャージの手数料を実質年率に換算すると、以下のようになります。

| チャージ金額 | 手数料 | 手数料率 | 実質年率(30日換算) |

|---|---|---|---|

| 5,000円 | 510円 | 10.2% | 約123.6% |

| 10,000円 | 510円 | 5.1% | 約61.8% |

| 20,000円 | 815円 | 4.1% | 約49.8% |

| 50,000円 | 1,830円 | 3.7% | 約44.9% |

これは消費者金融のカードローン(実質年率18%程度)よりもはるかに高い数字です。

安易な利用は危険

月に1回の利用であれば上記の手数料率ですが、頻繁に利用すると手数料だけで大きな負担になります。

例えば、毎月5,000円をポチっとチャージした場合、年間の手数料は以下のようになります。

- 月510円×12ヶ月=6,120円

年間6,120円の手数料は決して小さくありません。ポチっとチャージは本当に必要な時だけ利用し、普段は手数料無料のチャージ方法を使うことを強くおすすめします。

手数料の実質年率は利用頻度に影響するため、計画的に利用しましょう。

手数料だけでなく、他のチャージ方法も比較してみることが大切よ。

デメリット2 未成年の利用には保護者の同意が必須

バンドルカードは年齢制限なく利用できますが、未成年者が利用する場合は必ず保護者の同意が必要です。

保護者に内緒で利用するリスク

Yahoo!知恵袋などでは、「親に内緒でバンドルカードを使っている」という相談が多く見られますが、これには以下のようなリスクがあります。

- 規約違反となりアカウント停止の可能性がある

- 支払いができなくなった時に保護者に請求が行く

- 未成年者取消権が適用されず返金されない可能性がある

- トラブル時に適切な対応ができない

特に、保護者の同意を得ずにポチっとチャージを利用し、支払いができなくなるケースが増えています。この場合、最終的には保護者に支払い義務が生じる可能性があります。

保護者が知っておくべきこと

子供がバンドルカードを利用する場合、保護者は以下の点を理解し、適切に管理する必要があります。

- 18歳未満はポチっとチャージが利用できない

- チャージした金額の範囲内でしか使えない

- アプリで利用履歴を確認できる

- 一時停止機能で必要な時だけ使わせることができる

- 金銭管理の教育ツールとして活用できる

参考リンク: 未成年が決済サービスを安全に利用するためのガイド – バンドルカード

未成年者が利用する際は、保護者の理解を得ることが最も重要です。

親に内緒にするなら、後々トラブルになる可能性も考えておくべきよ。

デメリット3 実店舗で使うにはリアルカードの発行が必要で手数料がかかる

バンドルカードをコンビニやスーパーなどの実店舗で使いたい場合、リアルカードまたはリアル+カードを発行する必要があります。これには発行手数料がかかります。

カード発行手数料

各カードの発行手数料は以下のとおりです。

| カード種別 | カラー | 発行手数料 | 到着までの期間 |

|---|---|---|---|

| バーチャルカード | なし | 無料 | 即時 |

| リアルカード | ベーシックホワイト | 300円 | 約1~2週間 |

| リアルカード | ホワイト、イエロー | 400円 | 約1~2週間 |

| リアル+カード | ベーシックグレー | 600円 | 約1~2週間 |

| リアル+カード | レッド、ブルー、ブラック | 700円 | 約1~2週間 |

リアル+カードには本人確認が必要

リアル+カードを発行する場合は、以下のいずれかの本人確認書類をアップロードする必要があります。

- 運転免許証(裏表両面)

- パスポート(顔写真ページと所持人欄ページ)

- マイナンバーカード(表面のみ)

- カード型健康保険証(住所付き、裏表両面)

- 在留カード(裏表両面)

- 特別永住者証明書(裏表両面)

学生証や社員証では代用できないため、上記の書類を用意できない場合はリアル+カードを発行できません。

発行手数料がかかる場合、総支出を考慮して利用価値を再評価してください。

手数料がかかるなら、他のカードとの比較を忘れないでね。

デメリット4 チャージした残高を払い戻しや出金ができない

バンドルカードは一度チャージした残高を現金に戻すことができません。これは大きなデメリットの一つです。

払い戻し不可によるリスク

残高を払い戻せないことで、以下のようなリスクがあります。

- 過剰にチャージすると資金が固定される

- 急に現金が必要になっても引き出せない

- 使い道がなくなっても返金されない

- バンドルカードのサービスが終了した場合の補償が不明

対策方法

このデメリットを避けるためには、以下のような対策が有効です。

- 必要な分だけを小まめにチャージする

- 大きな金額を一度にチャージしない

- 使う予定が明確な時だけチャージする

- 残高はできるだけ使い切る

ほぼすべてのVisa加盟店で使えるため、残高を完全に使い切ることは難しくありませんが、計画的なチャージを心がけましょう。

チャージ前に利用目的を明確にして過剰なチャージを避けるべきです。

急な出費に備えて、必要最低限のチャージに留めるのが賢い選択よ。

デメリット5 ガソリンスタンドや宿泊施設など一部店舗で利用不可

バンドルカードは多くのVisa加盟店で利用できますが、一部の店舗やサービスでは利用できません。

利用できない主な場所とサービス

以下の場所やサービスではバンドルカードが利用できない、または制限がある場合があります。

- ガソリンスタンド(リアル+カードは利用可能)

- 宿泊施設・ホテル(リアル+カードは利用可能)

- 公共料金の支払い

- 定期支払い・定期購読(一部利用可能)

- 保険料の支払い

- 高速道路料金

- 機内販売

- 特急券

- 本人認証(3Dセキュア)が必要な一部加盟店

- プリペイドカードや電子マネーの購入

- ID読み取り端末を使用する決済

なぜ使えないのか

ガソリンスタンドや宿泊施設で使えない理由は、これらの店舗が事前承認(オーソリゼーション)という仕組みを採用しているためです。

事前承認では、実際の利用金額が確定する前に一定額を仮押さえします。プリペイドカードのバンドルカードでは、この仮押さえに対応できない場合があるため、利用が制限されています。

ただし、リアル+カードの場合は本人確認済みで信頼性が高いため、ガソリンスタンドや宿泊施設でも利用可能です。

利用不可な店舗を事前に調べて計画的に使いましょう。

使えない場所を知っておくと、安心して利用できるわね。

デメリット6 SMS認証が必須でSMS機能がないと登録できない

バンドルカードの登録には、SMS認証が必須となっています。SMS機能がない端末では登録できません。

格安SIMユーザーは要注意

大手キャリア(ドコモ、au、ソフトバンク)を契約している場合は問題ありませんが、一部の格安SIMではSMS機能がオプションになっていることがあります。

SMS機能がない格安SIMプランを契約している場合、以下のいずれかの対応が必要です。

- SMSオプションを追加する(月額120円~150円程度)

- SMS機能付きのプランに変更する

主要な格安SIMのSMS対応状況は以下のとおりです。

| 格安SIM | SMS対応状況 |

|---|---|

| 楽天モバイル | 標準装備 |

| UQモバイル | 標準装備 |

| ワイモバイル | 標準装備 |

| mineo | オプション(月額120円) |

| IIJmio | オプション(月額140円) |

| DMMモバイル | オプション(月額150円) |

| LINEモバイル | 標準装備 |

固定電話やデータ通信専用の端末では登録できないため、注意が必要です。

SMS機能の有無を事前に確認することが重要です。

格安SIMを選ぶときは、必ずSMS機能の確認が必要よ。

デメリット7 ポイント還元やキャッシュバックが一切ない

バンドルカードには、クレジットカードのようなポイント還元プログラムがありません。

クレジットカードとの比較

一般的なクレジットカードでは、利用金額に応じて0.5%~1.0%程度のポイントが還元されます。年間100万円使う場合、以下のような差が出ます。

| カード種別 | 還元率 | 年間還元額(100万円利用時) |

|---|---|---|

| 一般的なクレジットカード | 0.5%~1.0% | 5,000円~10,000円 |

| バンドルカード | 0% | 0円 |

ポイント還元がないことで、長期的には大きな損失となります。

お得度を求めるならクレジットカードとの併用を

バンドルカードは審査不要で手軽に使えるメリットがありますが、お得度では明らかにクレジットカードに劣ります。

クレジットカードを作れる状況であれば、以下のような使い分けがおすすめです。

- メインの支払いはクレジットカード(ポイント還元を受ける)

- クレジットカードを使えない場所やサービスでバンドルカードを補助的に使う

- 使いすぎを防ぎたい時だけバンドルカードを使う

還元がない分、利用目的を明確にして無駄な出費を抑えましょう。

ポイントがない分、他の特典やサービスを見逃さないでね。

デメリット8 不正利用時の補償が不十分

バンドルカードには、クレジットカードのような充実した不正利用補償がありません。

クレジットカードとの補償の違い

一般的なクレジットカードと比較すると、以下のような違いがあります。

| 項目 | クレジットカード | バンドルカード |

|---|---|---|

| 不正利用補償 | ほぼ全額補償される | 補償が限定的 |

| 補償適用条件 | 比較的緩い | 厳しい |

| 調査対応 | 丁寧で迅速 | 対応が遅い場合がある |

| ショッピング保険 | 付帯している場合が多い | なし |

| 旅行傷害保険 | 付帯している場合が多い | なし |

実際の口コミでも、「不正利用されたが補償されなかった」という声が複数見られます。

自己防衛が重要

バンドルカードを安全に使うためには、以下のような自己防衛策が重要です。

- カード情報を安易に他人に教えない

- 怪しいサイトでは使わない

- 定期的に利用履歴を確認する

- 不審な利用があればすぐにカードを停止する

- 大きな金額をチャージしたままにしない

不正利用補償の内容を事前に確認しておくことが重要です。

補償内容だけでなく、利用規約もよく読んでおくことが大切よ。

デメリット9 カスタマーサポートの対応が遅い場合がある

バンドルカードのカスタマーサポートについて、対応が遅いという口コミが多く見られます。

電話窓口がない

バンドルカードには電話でのカスタマーサポートがありません。問い合わせはアプリ内のチャットまたはメールのみとなります。

この点は以下のようなデメリットがあります。

- 緊急時に即座に対応してもらえない

- 複雑な問題を文章で説明するのが難しい

- 返信を待つ間に不安が募る

返信が遅い場合がある

口コミによると、問い合わせへの返信が数日かかることもあるようです。特に以下のような場合は対応が遅くなる傾向があります。

- 不正利用の調査依頼

- 本人確認の不備に関する問い合わせ

- アカウント停止に関する問い合わせ

ただし、丁寧に対応してもらえたという好意的な口コミもあるため、担当者や時期によって対応品質にばらつきがあるようです。

対策方法

カスタマーサポートの対応が遅い場合に備えて、以下のような対策が有効です。

- 問い合わせ前にサポートページのFAQを確認する

- 問い合わせ内容を明確かつ詳細に記載する

- 必要な情報(取引日時、金額など)をあらかじめ準備する

- 緊急性が高い場合はその旨を明記する

バンドルカードの審査に落ちた?ポチっとチャージ審査落ちの原因と対策

「バンドルカードは審査なしって聞いたのに使えない!」という経験はありませんか。ここでは、バンドルカードの審査の実態と、審査落ちの原因・対策を詳しく解説します。

カスタマーサポートの遅延を考慮し、事前にFAQを確認することをお勧めします。

サポートが遅いなら、事前に必要な情報をまとめておくと安心なのよ。

バンドルカードに審査はあるのか?機能別の審査有無

バンドルカードは「審査なし」と宣伝されていますが、実際には機能によって審査の有無が異なります。

機能別の審査有無まとめ

以下の表で、各機能の審査有無を整理しました。

| 機能・カード種別 | 審査 | 本人確認 | 年齢制限 |

|---|---|---|---|

| バーチャルカードの発行 | なし | 不要 | なし(保護者同意必要) |

| リアルカードの発行 | なし | 不要 | なし(保護者同意必要) |

| リアル+カードの発行 | あり | 必要 | なし(保護者同意必要) |

| ポチっとチャージ | あり | 条件により必要 | 18歳以上 |

| 通常のチャージ | なし | 不要 | なし |

審査が必要なケース

以下の機能を利用する場合は、審査があります。

- リアル+カードの発行 本人確認書類の提出が必要で、書類の審査が行われます

- ポチっとチャージの利用 毎回簡易的な与信審査が実施されます

つまり、バンドルカードの基本機能(バーチャルカード・リアルカードの発行と通常チャージ)は審査不要ですが、上位機能や後払い機能には審査があるということです。

審査なしでも利用限度額に注意が必要です。しっかり確認しましょう。

機能ごとの審査内容をよく理解しておくことが大切ですわね。

ポチっジの審査に落ちる5つの主な原因

ポチっとチャージの審査に落ちる原因は、主に以下の5つです。

原因1 年齢制限に引っかかっている

ポチっとチャージは18歳未満は利用できません。バンドルカード自体は年齢制限がありませんが、ポチっとチャージには明確な年齢制限があります。

18歳以上であっても、年齢確認が完了していない場合は利用できません。

原因2 登録直後で利用実績がない

バンドルカードに登録したばかりで、まだ一度も利用していない状態でポチっとチャージを申し込むと、審査に落ちやすい傾向があります。

ポチっとチャージは都度審査があり、過去の利用実績も評価対象となります。実績がないユーザーは信用度が低いと判断され、審査に通りにくくなります。

原因3 過去に支払い遅延がある

ポチっとチャージの支払いを遅延したことがある場合、次回以降の審査に大きく影響します。

以下のような履歴があると、審査に落ちる可能性が高くなります。

- 過去にポチっとチャージの支払いを延滞した

- 支払い期日ギリギリでの支払いを繰り返している

- 長期間延滞して督促を受けた経験がある

原因4 本人確認情報の不備や不一致

リアル+カードやポチっとチャージの一部機能では本人確認が必要ですが、以下のような不備があると審査に落ちます。

- 提出した本人確認書類の写真が不鮮明

- 登録住所と本人確認書類の住所が一致していない

- 住所表記に微妙な違いがある(「1丁目」と「1-」など)

- 建物名や部屋番号の記載が異なる

- 本人確認書類の有効期限が切れている

原因5 複数アカウントの作成や規約違反

以下のような行為は規約違反となり、審査に落ちる、またはアカウント停止の原因となります。

- 一人で複数のアカウントを作成している

- 一つの端末で複数人がアカウントを作成している

- 海外の電話番号を使用している

- 未成年が親の同意なく利用している

- 過去に不正利用や不審なアクセスがあった

参考リンク: バンドルカード後払いの審査落ちた!審査を受けた人の口コミ – J.Score

年齢制限を確認する際は、本人確認書類の整備も忘れずに行ってください。

利用実績がないと審査が厳しくなるから、少しでも使ってみるのが大事よ。

審査落ちから復活する4つの対処法

ポチっとチャージの審査に落ちた場合でも、以下の対処法で再チャレンジできる可能性があります。

対処法1 本人確認情報を正確に修正する

本人確認で落ちた場合は、以下の点を徹底的にチェックしましょう。

- 本人確認書類と登録情報の住所表記を完全に一致させる

- 「1丁目」「1-」などの表記揺れをなくす

- 建物名・部屋番号を正確に入力する

- 本人確認書類の写真を鮮明に撮影する(光の反射や影に注意)

- 有効期限内の書類を使用する

住所表記は一文字でも違うと審査に落ちる可能性があるため、慎重に確認してください。

対処法2 少額のチャージと利用を繰り返して実績を積む

登録直後で実績がない場合は、以下のステップで信用を積み重ねましょう。

- まずは手数料無料の方法で少額をチャージする

- 実際に買い物で使用する

- 期日通りに支払う(ポチっとチャージを使った場合)

- 上記を数回繰り返す

- 実績ができたらポチっとチャージを申し込む

地道ですが、利用実績を積むことで信用度が上がり、審査に通りやすくなります。

対処法3 時間を置いてから再申請する

審査に落ちた直後に何度も申請すると、さらに審査に通りにくくなる可能性があります。

以下のタイミングで再申請しましょう。

- 最低でも数日~1週間程度あけてから再申請する

- その間に通常のチャージと利用を行う

- 支払いが必要な場合は確実に期日内に支払う

時間を置くことで、状況が改善していると判断され、審査に通る可能性が高まります。

対処法4 カスタマーサポートに問い合わせる

審査に落ちた理由が分からない場合は、カスタマーサポートに問い合わせてみましょう。

問い合わせる際のポイントは以下のとおりです。

- 具体的な状況を詳しく説明する

- いつ、どのような操作をしたかを明記する

- 過去の支払い履歴に問題がないことをアピールする

- 丁寧な言葉遣いで問い合わせる

カスタマーサポートから具体的な改善点を教えてもらえる場合があります。

信用情報の確認を怠らず、誤った情報がないかチェックしましょう。

審査基準はカード会社によって違うから、複数社の条件を比べると良いわね。

審査に通った人と落ちた人の口コミ比較

実際にポチっとチャージの審査を受けた人の口コミから、通った人と落ちた人の違いを見てみましょう。

審査に通った人の口コミ

最初は利用できなかったけど、数回チャージして普通に使っていたらポチっとチャージが通るようになりました。地道に実績を積めば信用してもらえるみたいです。

住所の入力ミスで本人確認に落ちましたが、正しい情報に修正して再申請したらすぐに通りました。サポートも丁寧で助かりました。

学生ですがポチっとチャージ使えています。最初は上限が低かったですが、毎月きちんと支払っていたら徐々に上限が上がりました。

審査に落ちた人の口コミ

登録直後にポチっとチャージを申し込んだら即座に「利用できません」と表示されました。理由も教えてもらえず不安です。

本人確認で何度やっても落ちます。身分証の写真も問題なさそうなのに、なぜダメなのか分かりません。他のサービスに切り替えました。

過去に一度だけ支払いが遅れたことがあって、それ以降ポチっとチャージが使えなくなりました。一度の遅延でも厳しく評価されるようです。

口コミから分かる審査通過のポイント

審査に通った人と落ちた人の口コミを比較すると、以下のようなポイントが見えてきます。

審査に通りやすい人の特徴は以下のとおりです。

- 地道に利用実績を積んでいる

- 支払いを期日通りに行っている

- 本人確認情報を正確に入力している

- 問題があった場合は修正して再申請している

審査に落ちやすい人の特徴は以下のとおりです。

- 登録直後に申し込んでいる

- 過去に支払い遅延がある

- 本人確認情報に不備がある

- 何度も連続して申請している

バンドルカードが使えない?トラブル時の対処法とよくある質問

バンドルカードを利用していて「急に使えなくなった」「エラーが出て決済できない」といったトラブルに遭遇することがあります。ここでは、よくあるトラブルと対処法を解説します。

申請時の情報は正確に入力しましょう。小さなミスが審査に影響します。

信用を積むことが大切だけど、まずは情報の確認が必要よね。

急に利用停止になった時の原因と解除方法

バンドルカードが急に使えなくなる原因は、主に以下の3つです。

原因1 自分で一時停止している

意外と多いのが、自分でカードを一時停止していることに気づいていないケースです。

確認方法は以下のとおりです。

- アプリの「カード」タブを開く

- 「カード手続き」から「一時停止・解除」を確認

- 「停止中」と表示されていれば自分で停止している

解除方法は以下のとおりです。

- 「利用を再開する」ボタンをタップ

- すぐに利用可能になる

原因2 支払い遅延によるアカウント停止

ポチっとチャージの支払いを延滞すると、アカウントが一時停止される場合があります。

この場合の対処法は以下のとおりです。

- 未払い金額を確認する

- すぐに支払いを完了させる

- 支払い後、カスタマーサポートに連絡して解除を依頼する

原因3 不正利用の疑いや規約違反

運営側が不正利用や規約違反の疑いがあると判断した場合、予告なくアカウントが停止されることがあります。

以下のような行為は規約違反となり得ます。

- 現金化目的での利用

- オンラインカジノでの利用

- 転売目的での大量購入

- 複数アカウントの作成

- 他人名義での利用

規約違反によるアカウント停止の場合、解除は非常に困難です。カスタマーサポートに問い合わせて理由を確認し、改善可能であれば対応しましょう。

アプリの設定を見直すことで、意外な自分の選択に気づくことが多いです。

一時停止の理由を把握しておくと、次回からの対処がスムーズになるわね。

チャージしたのに決済できない場合の確認ポイント

チャージしたはずなのに決済できない場合、以下の点を確認しましょう。

確認ポイント1 残高が十分にあるか

決済金額よりも残高が少ない場合、当然決済できません。

以下の点に注意しましょう。

- 決済金額に手数料や税金が上乗せされている場合がある

- ホテルやレンタカーでは事前承認で残高が一時的に確保される

- 残高ギリギリではなく余裕を持ってチャージする

確認ポイント2 利用できない店舗やサービスではないか

バンドルカードが利用できない店舗やサービスで決済しようとしていないか確認しましょう。

以下の場所では利用できません。

- ガソリンスタンド(リアル+カードは可)

- 宿泊施設(リアル+カードは可)

- 公共料金の支払い

- 定期支払い(一部可能)

- 本人認証が必要な一部サイト

確認ポイント3 カード情報を正しく入力しているか

オンラインショッピングで決済する際、カード情報の入力ミスで決済できないことがあります。

以下の情報を正確に入力しているか確認しましょう。

- カード番号(16桁)

- 有効期限(月/年)

- セキュリティコード(3桁)

- 名義人名(ローマ字)

バーチャルカードの場合、名義人は「VANDLE USER」と入力します。

確認ポイント4 カードが有効期限切れではないか

バンドルカードにも有効期限があります。有効期限が切れている場合は決済できません。

アプリでカード情報を確認し、有効期限が切れている場合は新しいカードを発行する必要があります。

チャージ残高が減少する条件を詳細に確認することが重要です。

手数料の存在を忘れずに、思わぬ出費に注意してね。

不正利用されたかも?と思ったときの対応手順

身に覚えのない決済履歴を見つけた場合、以下の手順で対応しましょう。

ステップ1 本当に不正利用か確認する

まず、本当に不正利用なのかを慎重に確認しましょう。

以下のケースは不正利用ではない可能性があります。

- 決済店舗名が実際の店舗名と異なる(決済代行会社の名前が表示される場合がある)

- 家族が利用していた

- サブスクリプションの自動更新

- 事前承認による一時的な引き落とし

不明な決済については、表示されている店舗名をインターネットで検索してみましょう。

ステップ2 すぐにカードを停止する

不正利用の可能性が高い場合、すぐにカードを停止しましょう。

- アプリの「カード」タブを開く

- 「一時停止・解除」から「利用を停止する」をタップ

- 停止完了

ステップ3 カスタマーサポートに連絡する

カードを停止したら、すぐにカスタマーサポートに連絡しましょう。

問い合わせる際は、以下の情報を準備しておくとスムーズです。

- 不正利用と思われる取引の日時

- 決済金額

- 決済店舗名

- 最後に自分で利用した日時と場所

ステップ4 警察に届け出る

明らかに不正利用と判断できる場合は、警察に被害届を提出しましょう。

被害届の受理番号は、カスタマーサポートとのやり取りでも必要になる場合があります。

補償は期待できない可能性が高い

前述のとおり、バンドルカードには充実した不正利用補償がありません。調査の結果、補償されないケースも多いため、日頃からの防犯対策が重要です。

参考リンク: 覚えのない利用がある(不正利用の疑いがある) – バンドルカード サポート

不正利用の可能性を確認する際、過去の利用履歴も見直すことが重要です。

決済履歴だけでなく、家族や友人の利用も考慮することが大事よ。

バンドルカードを解約・退会する方法と注意点

バンドルカードを使わなくなった場合、解約(退会)することができます。

解約前の確認事項

解約する前に、以下の点を必ず確認しましょう。

- 残高がゼロになっているか(残高があっても返金されない)

- 未払いのポチっとチャージがないか

- 定期支払いを設定していないか

- リアルカードを処分したか

特に残高がある場合は、必ず使い切ってから解約しましょう。一度解約すると残高は戻ってきません。

解約の手順

バンドルカードの解約手順は以下のとおりです。

- アプリの「設定」タブを開く

- 「退会する」を選択

- 注意事項を確認して「退会する」をタップ

- 退会完了

解約後の注意点

解約後は以下の点に注意が必要です。

- 退会後90日間は再登録できない

- リアルカードは自分でハサミを入れて処分する

- 過去の利用履歴は消えるため、必要であれば保存しておく

参考リンク: アカウント登録ができない – バンドルカード サポート

バンドルカードの支払いが遅れたらどうなる?滞納リスクと対処法

ポチっとチャージを利用した後、支払いが遅れるとどのようなリスクがあるのでしょうか。ここでは、支払い遅延の影響と対処法を詳しく解説します。

解約手続き後も、アプリやウェブサイトでの通知を確認することが大切です。

解約後の確認メールが届くか、ちゃんとチェックしておきたいわね。

支払い遅延で発生する3つの深刻なリスク

バンドルカードのポチっとチャージの支払いが遅れると、以下の3つの深刻なリスクが発生します。

リスク1 遅延損害金が発生し、支払い額が増える

支払い期日を過ぎると、翌日から年14%の遅延損害金が発生します。

具体例で計算してみましょう。

5万円をポチっとチャージし、手数料1,830円を含めた51,830円を支払う場合、以下のように遅延損害金が増えていきます。

| 遅延日数 | 遅延損害金 | 合計支払額 |

|---|---|---|

| 0日(期日内) | 0円 | 51,830円 |

| 30日 | 1,985円 | 53,815円 |

| 60日 | 3,970円 | 55,800円 |

| 90日 | 5,955円 | 57,785円 |

1日あたりの遅延損害金は約20円と少額ですが、放置すればするほど雪だるま式に増えていきます。

リスク2 信用情報に傷がつき、ブラックリスト入りする

ポチっとチャージのサービス提供者である株式会社セブン銀行は、信用情報機関(KSC)に加盟しています。

そのため、支払いを長期間延滞すると、以下のような影響があります。

- 延滞情報が信用情報機関に登録される

- いわゆる「ブラックリスト」に載る

- 今後クレジットカードやローンの審査に通らなくなる

- 賃貸契約や携帯電話の分割購入も困難になる

信用情報に延滞記録が残る期間は、一般的に滞納を解消してから5年程度と言われています。たった数万円の延滞が、その後5年間の人生に大きな影響を与える可能性があります。

リスク3 法的措置や差し押さえのリスク

支払いを長期間放置すると、以下のような法的措置が取られる可能性があります。

- 督促状が届く

- 債権回収会社に債権が譲渡される

- 裁判所から支払督促が届く

- 財産や給与の差し押さえ

実際に裁判や差し押さえに発展するケースは稀ですが、可能性はゼロではありません。

参考リンク: バンドルカードの支払い遅れはどうなる?対処法も解説 – デイライト法律事務所

遅延損害金は瞬時に増加するため、早めの支払いが重要です。

支払い遅延は信用情報にも影響するから、注意が必要よ。

支払いが遅れそうな時の正しい対処法

どうしても期日までに支払えない場合、以下の対処法を検討しましょう。

対処法1 すぐにカスタマーサポートに相談する

支払いが遅れそうだと分かった時点で、すぐにカスタマーサポートに相談しましょう。

相談する際のポイントは以下のとおりです。

- 支払いが遅れる理由を正直に説明する

- いつまでに支払えるかを具体的に伝える

- 誠意を持って対応する姿勢を示す

事前に相談することで、何らかの対応をしてもらえる可能性があります。

対処法2 親や家族に相談して援助を求める

未成年や学生の場合、親に正直に相談することが最善の対処法です。

親に相談しにくい気持ちは分かりますが、以下の理由から早めの相談が重要です。

- 延滞が長引くほど金額が増える

- 信用情報に傷がつくと親にも迷惑がかかる

- 法的措置になる前に解決できる

親以外にも、信頼できる親族や友人に相談することを検討しましょう。

対処法3 不要なものを売却して支払い資金を作る

自分で何とかしたい場合は、以下のような方法で資金を作ることを検討しましょう。

- フリマアプリで不要品を売る

- リサイクルショップに不要品を持ち込む

- 日雇いや短期アルバイトをする

- ポイントサイトで小遣い稼ぎをする

ただし、以下のような行為は絶対に避けてください。

- 他の後払いサービスで自転車操業する

- 闇金から借りる

- バンドルカードの現金化業者を利用する

対処法4 弁護士や司法書士に相談する

複数の後払いサービスやクレジットカードの支払いが重なって返済不能になっている場合は、専門家に相談しましょう。

法律の専門家に相談することで、以下のような解決策が見つかる可能性があります。

- 債務整理による返済額の減額

- 任意整理による分割払いの交渉

- 適切な返済計画の立案

多くの法律事務所では無料相談を受け付けているので、まずは相談してみることをおすすめします。

支払い遅延が予想される場合、早期の連絡が信用維持に繋がります。

延滞の前に相談することで、柔軟な対応が期待できるのよ。

支払い遅延を防ぐための3つの予防策

そもそも支払い遅延を起こさないために、以下の予防策を実践しましょう。

予防策1 計画的にポチっとチャージを利用する

ポチっとチャージは便利ですが、安易に利用すると後で困ることになります。

以下のルールを守りましょう。

- 本当に必要な時だけ利用する

- 翌月の収入で確実に返済できる金額だけ利用する

- 毎月の利用額に上限を設ける

- 支払い期日を手帳やカレンダーに記入する

予防策2 支払い期日前にリマインダーを設定する

うっかり忘れを防ぐために、スマートフォンのリマインダー機能を活用しましょう。

- 支払い期日の1週間前にリマインダーを設定

- 支払い期日の3日前にもリマインダーを設定

- 給料日にもリマインダーを設定(支払い資金を確保するため)

予防策3 できるだけポチっとチャージを使わない

最も確実な予防策は、ポチっとチャージを使わないことです。

以下のような使い方を心がけましょう。

- 基本は手数料無料のチャージ方法を使う

- 緊急時だけポチっとチャージを使う

- 計画的に買い物をして突発的な出費を減らす

- 貯金をして急な出費に備える

参考リンク: バンドルカードの支払い遅れはやばい!? 信用情報への影響や対処法 – 朝日新聞

バンドルカードと他の後払いサービスを徹底比較

バンドルカードが自分に合わなかった場合、他にどのような選択肢があるのでしょうか。ここでは、バンドルカードと類似サービスを比較します。

ポチっとチャージは支払いの計画を立ててから利用しましょう。

便利さに流されず、常に予算を見直すことが大切なのよ。

バンドルカード vs Kyash 徹底比較

Kyashも人気のプリペイドカードアプリです。バンドルカードとどう違うのか比較してみましょう。

| 比較項目 | バンドルカード | Kyash |

|---|---|---|

| 国際ブランド | Visa | Visa |

| 発行審査 | なし | なし |

| 年会費 | 無料 | 無料 |

| ポイント還元 | なし | 0.2%~1.0% |

| 後払い方法 | ポチっとチャージ(手数料あり) | クレジットカードからのチャージのみ |

| リアルカード発行手数料 | 300円~700円 | 900円 |

| 利用可能店舗 | Visa加盟店全般 | Visa加盟店全般 |

| ガソリンスタンド | リアル+のみ可 | 利用不可 |

| 海外利用 | リアル+のみ可 | 可能 |

- クレジットカードなしで後払いがしたい人

- ガソリンスタンドで使いたい人(リアル+カード)

- ポイント還元よりも機能性を重視する人

- クレジットカードを持っている人

- ポイント還元でお得に使いたい人

- ポイントの二重取りをしたい人

利用シーンに応じたカードの特典をしっかり比較しましょう。

使える場所やサービスの多さも大切ですわね。

バンドルカードが使えない時の代替サービス4選

バンドルカードの審査に落ちた、または自分に合わなかった場合、以下の代替サービスを検討しましょう。

代替サービス1 Paidy(ペイディ)

Paidyは、メールアドレスと電話番号だけで利用できる後払いサービスです。

主な特徴は以下のとおりです。

- 本人確認なしでも月末あと払いが可能

- 審査が比較的緩い

- Amazon、楽天市場などの大手サイトで利用可能

- 分割払いも選択できる(本人確認済みの場合)

代替サービス2 ワンバンク(旧B/43)

ワンバンクは、家計管理に特化したプリペイドカードアプリです。

主な特徴は以下のとおりです。

- チャージ式で使いすぎを防げる

- ペア機能で家族と残高を共有できる

- 支出管理がしやすいデザイン

- 本人確認がスムーズ

後払い機能はありませんが、計画的にお金を管理したい人におすすめです。

代替サービス3 メルペイあと払い

メルカリアプリに搭載されている決済サービスです。

主な特徴は以下のとおりです。

- メルカリの売上金を支払いに充てられる

- コンビニやドラッグストアなど実店舗で使える

- メルカリユーザーなら利用しやすい

- 審査はあるが比較的通りやすい

代替サービス4 消費者金融カードローン

どうしても現金が必要な場合は、消費者金融のカードローンも選択肢になります。

主な特徴は以下のとおりです。

- 最短即日で現金を借りられる

- スマホで申込が完結

- 無人契約機に行く必要がない

- 初回30日間無利息のサービスがある

ただし、カードローンは借金であることを理解し、計画的に利用しましょう。

子供や未成年がバンドルカードを安全に使うための親向けガイド

未成年の子供がバンドルカードを利用する場合、親はどのように管理すべきでしょうか。ここでは、親が知っておくべき情報と管理方法を解説します。

サービスの利用条件や手数料をしっかり確認してから選ぶべきです。

使える店舗やサービスの幅も考慮して選ぶことが大切よ。

未成年が利用する際の年齢制限とルール

バンドルカードは未成年でも利用できますが、いくつかのルールがあります。

年齢別の利用制限

| 年齢 | バーチャル・リアルカード | リアル+カード | ポチっとチャージ |

|---|---|---|---|

| 中学生以下 | 保護者同意で利用可 | 保護者同意で利用可 | 利用不可 |

| 15~17歳 | 保護者同意で利用可 | 保護者同意で利用可 | 利用不可 |

| 18歳以上 | 保護者同意で利用可 | 保護者同意で利用可 | 利用可(審査あり) |

保護者の同意が必須

未成年がバンドルカードを利用する際は、必ず保護者の同意が必要です。

保護者の同意なく利用した場合、以下のリスクがあります。

- 規約違反によりアカウント停止

- トラブル時に未成年者取消権が適用されない可能性

- 支払い義務が保護者に発生する

参考リンク: 何歳から使える? – バンドルカード サポート

未成年者の利用に際し、親の同意書が必要な場合があるため、確認しておくことが重要です。

利用制限を理解するだけでなく、責任ある使い方を学ぶことが大切なのよ。

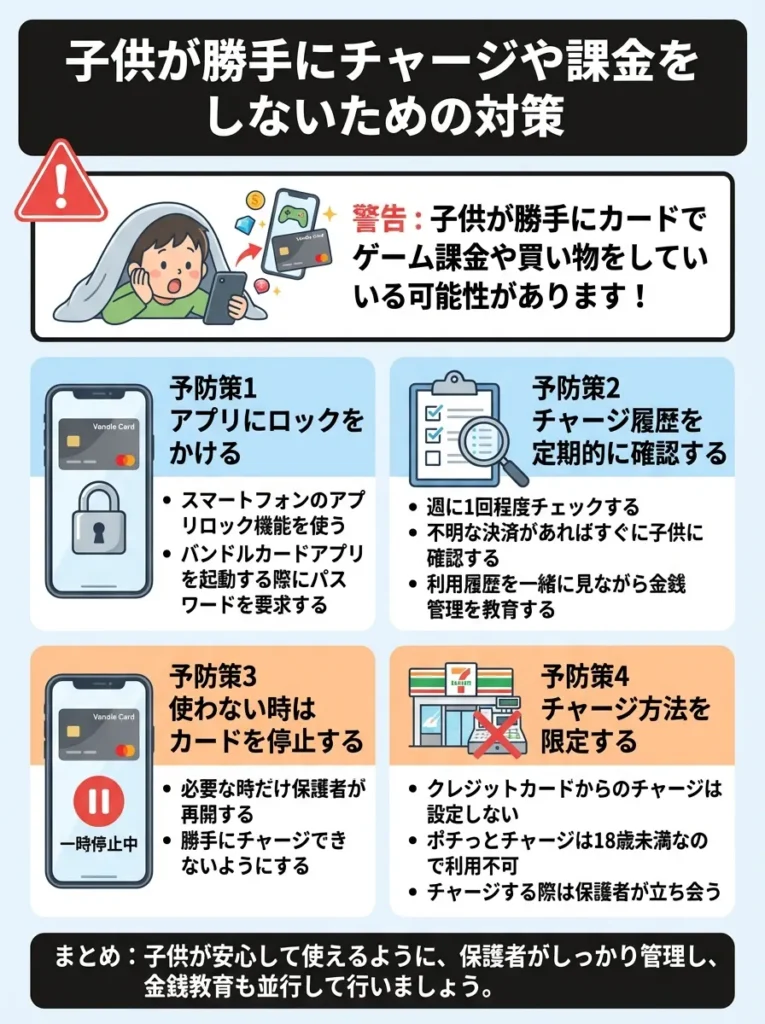

子供が勝手にチャージや課金をしないための対策

子供が親に内緒でバンドルカードを使って課金してしまうトラブルが増えています。

予防策1 アプリにロックをかける

バンドルカードアプリ自体にロックをかけることで、勝手な利用を防げます。

- スマートフォンのアプリロック機能を使う

- バンドルカードアプリを起動する際にパスワードを要求する

予防策2 チャージ履歴を定期的に確認する

保護者がバンドルカードアプリにログインして、定期的に利用履歴を確認しましょう。

- 週に1回程度チェックする

- 不明な決済があればすぐに子供に確認する

- 利用履歴を一緒に見ながら金銭管理を教育する

予防策3 使わない時はカードを停止する

バンドルカードには一時停止機能があるため、使わない時は停止しておきましょう。

- 必要な時だけ保護者が再開する

- 勝手にチャージできないようにする

予防策4 チャージ方法を限定する

コンビニチャージなど、保護者の管理下でしかチャージできない方法に限定しましょう。

- クレジットカードからのチャージは設定しない

- ポチっとチャージは18歳未満なので利用不可

- チャージする際は保護者が立ち会う

参考リンク: 子供が勝手にスマホゲームで課金しないために知っておくべきこと – バンドルカード

子供の利用状況を定期的にチェックし、コミュニケーションを取ることが大切です。

お金の使い方について一緒に話し合う時間を作るといいわね。

金銭教育ツールとしてのバンドルカード活用法

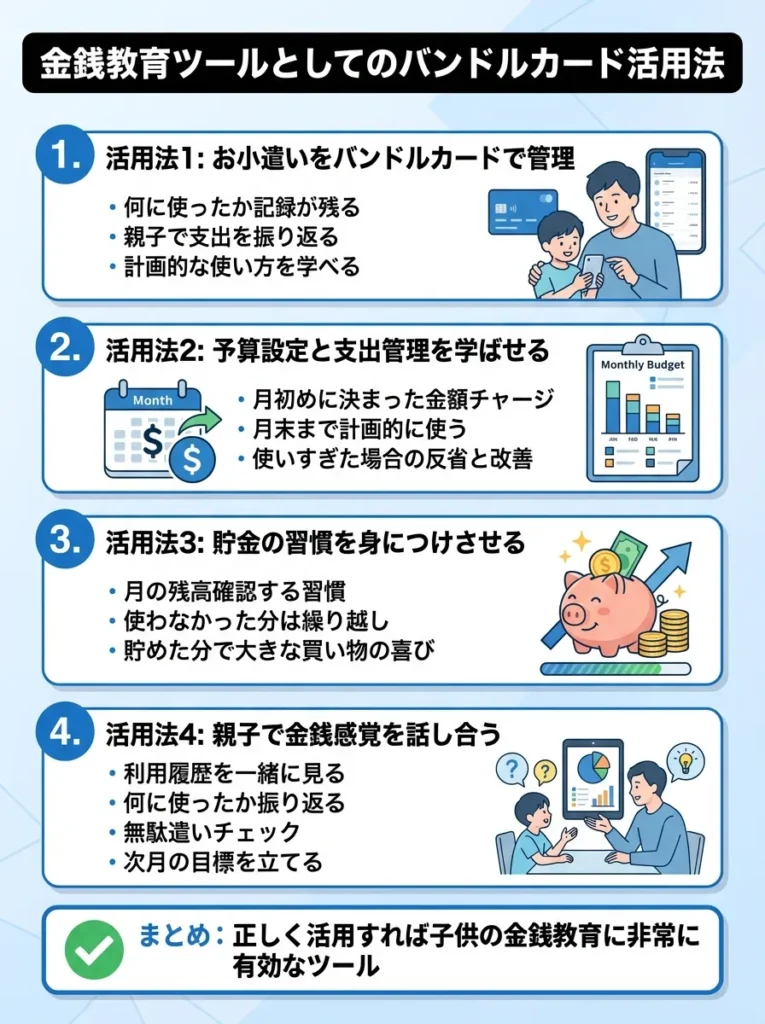

バンドルカードは、使い方次第で子供の金銭教育に役立つツールになります。

活用法1 お小遣いをバンドルカードで管理

現金でお小遣いを渡す代わりに、バンドルカードにチャージすることで、以下のメリットがあります。

- 何にいくら使ったか記録が残る

- 親子で支出を振り返ることができる

- 計画的な使い方を学べる

活用法2 予算設定と支出管理を学ばせる

月のお小遣い額を決めて、その範囲内でやりくりさせることで、予算管理の大切さを学べます。

- 月初めに決まった金額をチャージ

- 月末まで使い切らないように計画的に使う

- 使いすぎた場合の反省と改善

活用法3 貯金の習慣を身につけさせる

使わなかった分は次月に繰り越す、または現金として返してあげるなど、貯金の習慣を身につけさせましょう。

- 月の残高を確認する習慣をつける

- 貯めた分で大きな買い物をする喜びを教える

活用法4 親子で金銭感覚を話し合う機会を作る

定期的にバンドルカードの利用履歴を一緒に見ながら、お金の使い方について話し合いましょう。

- 何に使ったか振り返る

- 無駄遣いはなかったか考える

- 次月の目標を立てる

正しく活用すれば、バンドルカードは子供の金銭教育に非常に有効なツールとなります。

まとめ バンドルカードは正しく使えば便利!あなたに合った使い方を見つけよう

ここまでバンドルカードの評判、メリット・デメリット、審査、トラブル対処法などを詳しく解説してきました。最後に、重要なポイントをまとめます。

バンドルカードの利用履歴を分析することで、金銭感覚を育成できます。

お小遣いの使い道を話し合うことで、子供の理解が深まるのよ。

バンドルカードの評判まとめ 結局どうなの?

バンドルカードの評判を総合的に判断すると、以下のようにまとめられます。

- 審査なしで誰でも発行できる手軽さ

- クレジットカードを持てない人でもネットショッピングができる

- プリペイド式なので使いすぎを防げる

- 未成年でも保護者の同意があれば利用できる

- 後払い機能が便利(ポチっとチャージ)

- ポチっとチャージの手数料が高い

- 不正利用時の補償が不十分

- カスタマーサポートの対応が遅い場合がある

- ポイント還元がない

- 一度チャージした金額を返金できない

結論 こんな人におすすめ

バンドルカードは、以下のような人に特におすすめです。

- クレジットカードの審査に通らない人

- 未成年や学生でカードを持ちたい人

- 使いすぎを防ぎたい人

- オンラインショッピングを手軽に楽しみたい人

- 緊急時の後払い手段が欲しい人

一方で、以下のような人にはあまり向いていません。

- ポイント還元でお得に使いたい人

- クレジットカードを作れる人

- 充実した補償を求める人

- 頻繁に後払いを利用したい人

利用前にチェックすべき5つのポイント

バンドルカードを利用する前に、以下の5つのポイントを必ずチェックしましょう。

- 主にオンラインショッピングで使うのか

- 実店舗でも使いたいのか

- 海外で使う予定はあるか

- ガソリンスタンドで使いたいか

用途に応じて、バーチャルカード、リアルカード、リアル+カードを選びましょう。

- リアルカードの発行手数料は払えるか

- ポチっとチャージの高額な手数料を理解しているか

- 手数料無料のチャージ方法を把握しているか

- 使いすぎないように管理できるか

- ポチっとチャージを安易に使わない自制心があるか

- 支払い期日を守れるか

- 親に正直に相談したか

- 利用目的を説明したか

- 親と一緒にルールを決めたか

- Kyashなど他のプリペイドカードと比較したか

- クレジットカードを作る選択肢を検討したか

- 自分に最適なサービスを選んでいるか

利用目的に応じて手数料や制限を確認することが重要です。

カードの利用目的だけでなく、利用上限も確認しておくと安心ね。

こんな使い方がおすすめ!シーン別活用術

バンドルカードを最大限活用するための、シーン別おすすめ活用術を紹介します。

- オンライン講座やサブスクの支払いに使う

- ネットショッピングで教材や参考書を購入

- 交通系ICカードへのチャージに使う

- 留学や海外旅行の準備にリアル+カードを活用

- サブスクリプションサービスの支払い専用カードとして使う

- 趣味の買い物用に予算を決めてチャージ

- 緊急時の後払い手段として準備

- 海外出張用にリアル+カードを持つ

- 修学旅行や遠征の際の決済手段として

- 月々のお小遣いをバンドルカードで管理

- 金銭教育のツールとして活用

- 必要な時だけチャージして使わせる

- 月の予算を決めてその分だけチャージ

- 使いすぎ防止のためにバンドルカードで管理

- 手数料無料のチャージ方法のみ利用

- リアルカードで日常の買い物を可視化

バンドルカードは、使い方次第で非常に便利なツールになります。この記事で紹介した情報を参考に、自分に合った使い方を見つけてください。

正しい知識を持って、計画的に利用すれば、バンドルカードはあなたの生活を便利にしてくれるはずです。

利用限度額を設定し、計画的に使うことで無駄遣いを防ぎましょう。

クレジットカードの特典は、見逃さないようにしっかりチェックすることが大切よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております