・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「過去に延滞してしまった」「債務整理をしたことがある」「ブラックリストに載っているかもしれない」そんな不安を抱えながら、クレジットカードが必要な場面に直面していませんか。

結論から申し上げると、信用情報に傷がある状態でも、完全に諦める必要はありません。

ただし、重要な事実をお伝えします。「審査なしのクレジットカード」「必ず審査が通るカード」「極甘審査ファイナンス」といった言葉は、残念ながら現実には存在しません。貸金業法により、クレジットカード会社は必ず申込者の返済能力を審査することが義務付けられているためです。

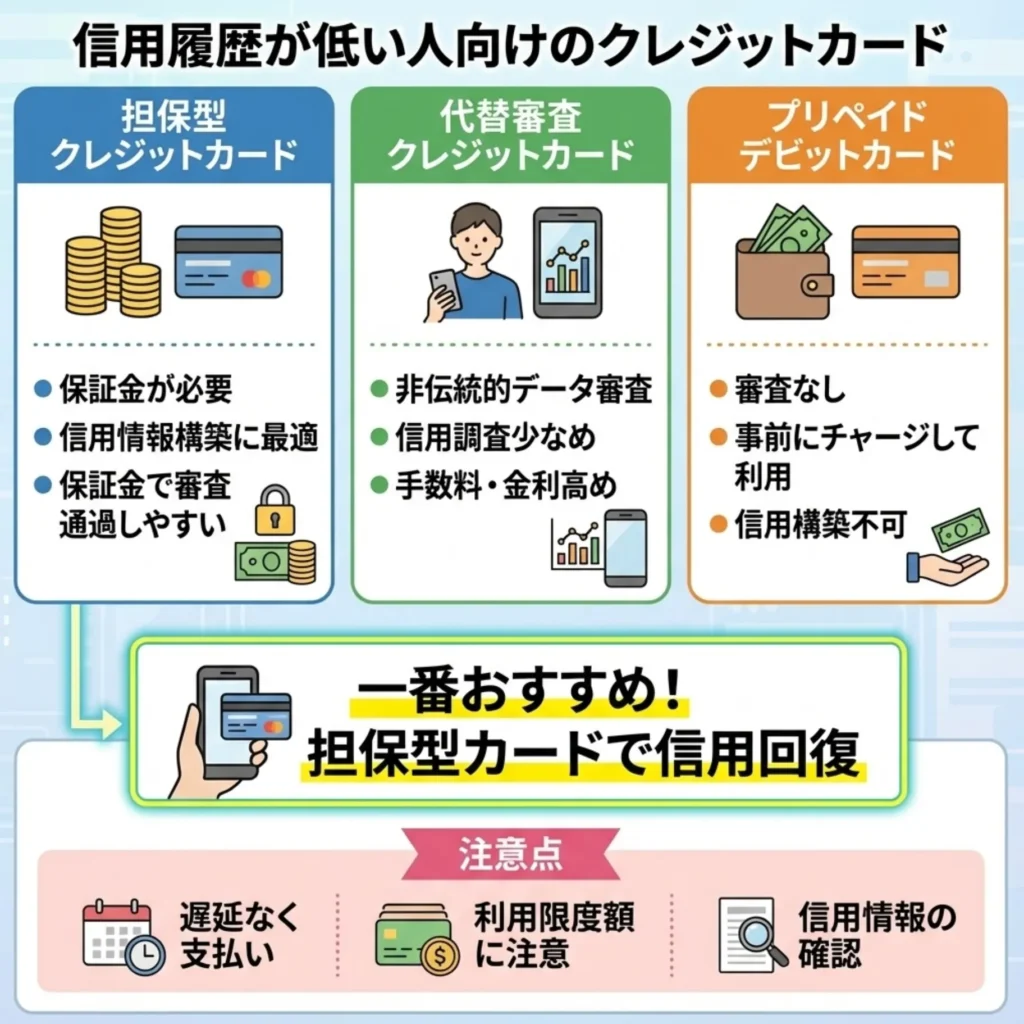

しかし、審査基準はカード会社によって大きく異なります。銀行系カードが厳格な審査を行う一方で、消費者金融系や流通系のカードは比較的柔軟な審査を実施しています。さらに、デポジット型クレジットカードという選択肢も存在します。

本記事では、信用情報に不安がある方でも申込みやすいクレジットカード10選と、審査通過率を最大限に高めるための実践的なテクニックを、金融の専門家が徹底解説します。あなたの状況に最適なカード選びと、再びクレジットカードを手にするための具体的な道筋をご案内します。

まずは以下の診断を実施してあなたが今どんな状態なのかを把握してみましょう。

任意整理中でも

審査なしで今すぐ使えるカード

ブラックOK | 年齢制限なし | 最短1分発行

誰でも作れる話題のプリペイドカード

バンドルカードなら

借金を増やさず解決できる

審査完全なしで申し込み可能(バーチャルカードの場合)

ブラックリスト登録中でも問題なく作れる

年齢制限なし 高校生・未成年でもOK

最短1分でアプリから即日発行可能

後払い機能「ポチッとチャージ」で急な出費に対応

バンドルカードは審査不要のプリペイドカード。クレジットカードと同じようにネットショッピングや各種支払いに利用できます。さらに「ポチッとチャージ」を使えば3,000円から最大50,000円まで後払い可能。借金ではなく、安全に使える決済手段です。

完全無料・年会費なし|アプリダウンロード後、最短1分で発行完了

信用情報の照会なし|ブラックリストでも申込可能

※ポチッとチャージ(後払い)の利用には簡易的な与信審査があります

※未成年者がポチッとチャージを利用する場合は保護者の同意が必要です

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

ブラックリストの基礎知識と現状確認の方法

クレジットカードの審査を理解するには、まず「ブラックリスト」という言葉の正しい意味を知る必要があります。多くの方が誤解していますが、実際には「ブラックリスト」という名簿は存在しません。

信用情報を改善するための行動計画を立てることが大切です。

クレジットカードの利用履歴を丁寧に管理することが、信頼回復の鍵なのよ。

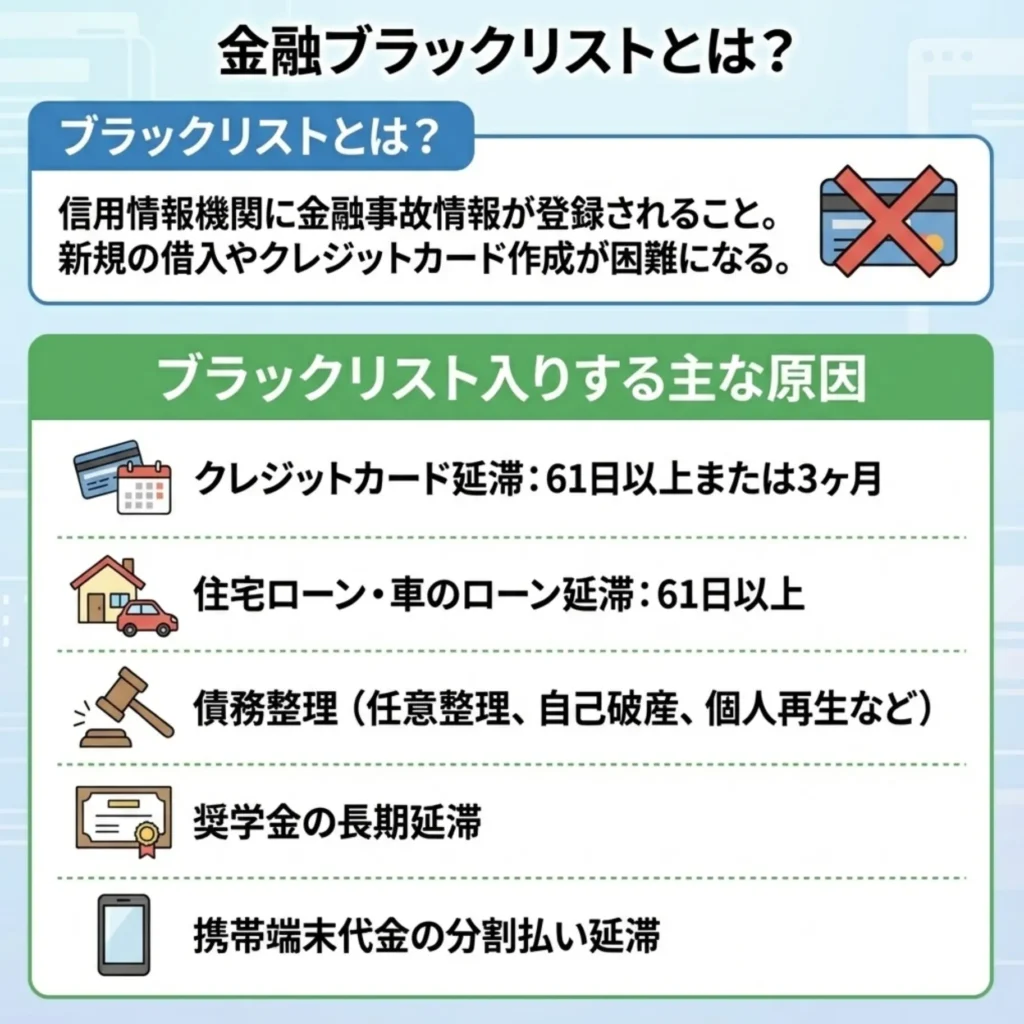

ブラックリストとは?

ブラックリストとは、信用情報機関に金融事故情報が登録されている状態を指す俗称です。クレジットカード会社や金融機関は、審査の際に必ずCIC、JICC、KSCという3つの信用情報機関のいずれかに照会し、申込者の信用情報を確認します。

金融事故情報が登録される主な原因は以下の通りです。

- クレジットカードの支払いを61日以上または3ヶ月以上延滞した場合

- 住宅ローンやカーローンなど各種ローンの返済を61日以上延滞した場合

- スマートフォンの端末代金分割払いを61日以上延滞した場合

- 奨学金の返済を3ヶ月以上延滞した場合

- 債務整理(任意整理・個人再生・自己破産)を行った場合

- クレジットカードが強制解約された場合

- 代位弁済が発生した場合

- 短期間に複数のクレジットカードやローンに申込んだ場合(申込ブラック)

これらの情報が信用情報機関に登録されると、新規のクレジットカード申込みやローン契約が極めて困難になります。

金融事故情報は長期間影響を及ぼすため、早めの対策が重要です。

信用情報は日々変わるから、定期的に確認することをおすすめするわ。

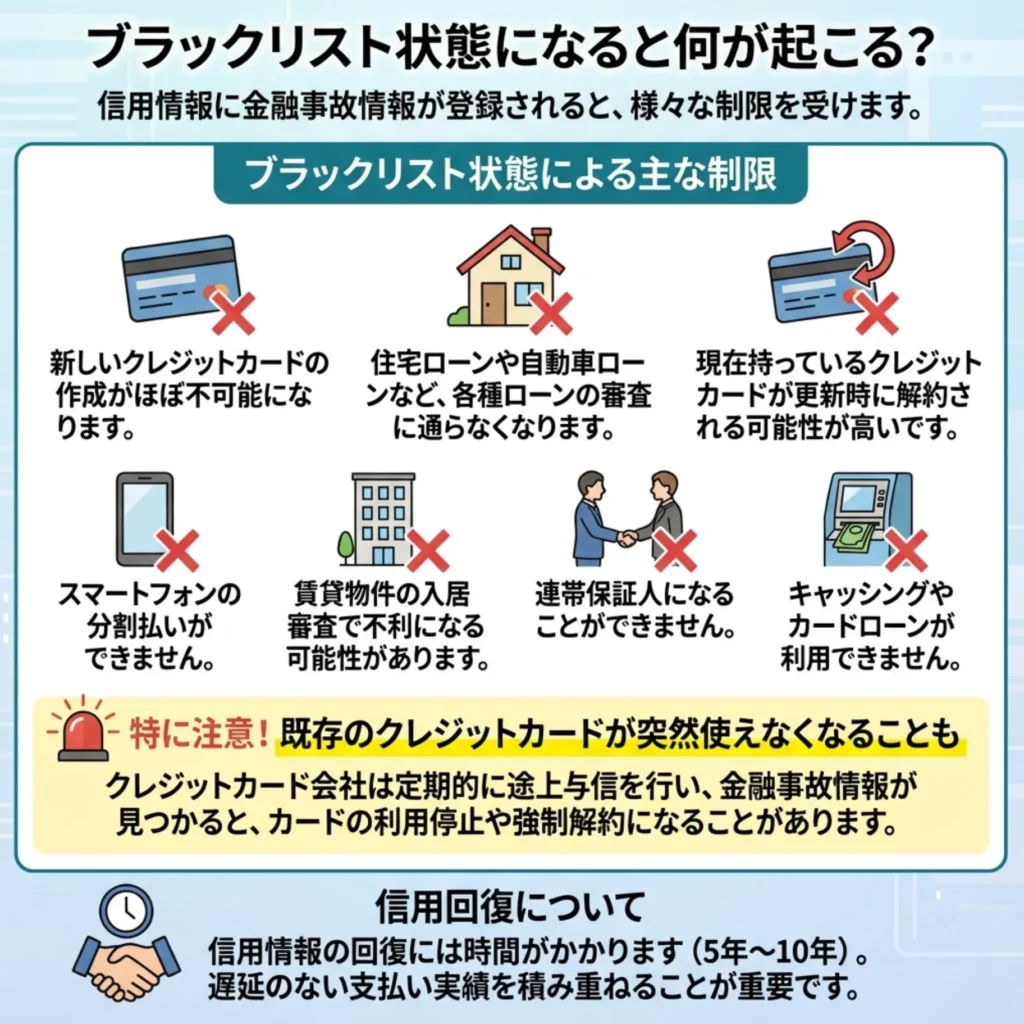

ブラックリスト状態で起こること

信用情報に金融事故が登録されると、具体的に以下のような制限を受けます。

- 新規のクレジットカード発行がほぼ不可能になる

- 住宅ローンや自動車ローンなど各種ローンの審査に通らない

- 既存のクレジットカードが更新時に利用停止になる可能性が高い

- スマートフォンの端末代金の分割払いができなくなる

- 賃貸住宅の入居審査で不利になるケースがある

- 保証人になることができない

- キャッシングやカードローンの利用ができない

特に注意が必要なのは、既存のクレジットカードも突然使えなくなる可能性があることです。カード会社は定期的に途上与信(利用中の会員の信用情報を再確認する審査)を行っており、その際に金融事故情報が判明すると、利用停止や強制解約となる場合があります。

信用情報の修復には時間がかかるため、早めの対策が必要です。

信頼回復には小さな行動の積み重ねが大切なのよ。

自分がブラックリストに載っているか確認する方法

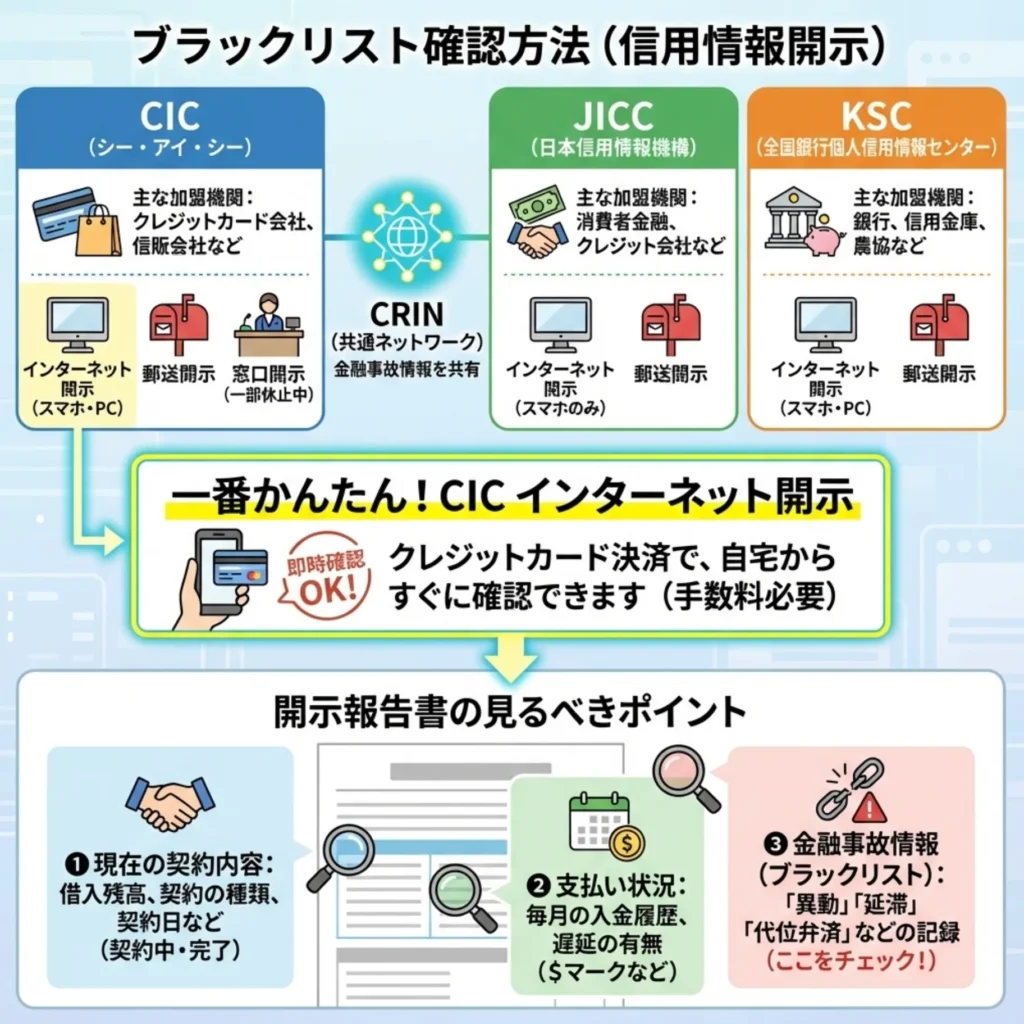

「自分はブラックリストに載っているのだろうか」という不安を抱えている方は、信用情報機関に情報開示請求をすることで、正確な状況を把握できます。

日本には3つの信用情報機関があり、それぞれが異なる金融機関の情報を管理しています。

3つの信用情報機関の特徴

| 信用情報機関 | 主な加盟機関 | 開示方法 | 手数料 |

|---|---|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、携帯電話会社 | インターネット、郵送、窓口 | 1,000円 |

| JICC(株式会社日本信用情報機構) | 消費者金融、クレジットカード会社、銀行 | スマートフォンアプリ、郵送 | 1,000円 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、農協 | インターネット、郵送 | 1,000円 |

これらの3機関は「CRIN(クリン)」というネットワークで金融事故情報を共有しているため、いずれか1つで金融事故情報が登録されていれば、他の機関にも影響します。

最も手軽な確認方法は、CICのインターネット開示サービスです。クレジットカードでの決済後、即座に信用情報を確認できます。開示報告書には、現在の契約状況、支払い状況、金融事故情報の有無が詳細に記載されています。

特に確認すべきポイントは、「返済状況」欄に「異動」という文字がないかどうかです。「異動」と記載されている場合、ブラックリスト状態であることを示しています。

信用情報の開示は年に1回無料なので、定期的に確認することが大切です。

信用情報は時間が経つほど情報が消えるから、早めに確認しておくと安心ね。

信用情報が回復されるかどうか計算するなら以下のツールを利用してみてくださいね。

クレジットカード審査で確認される主要ポイント

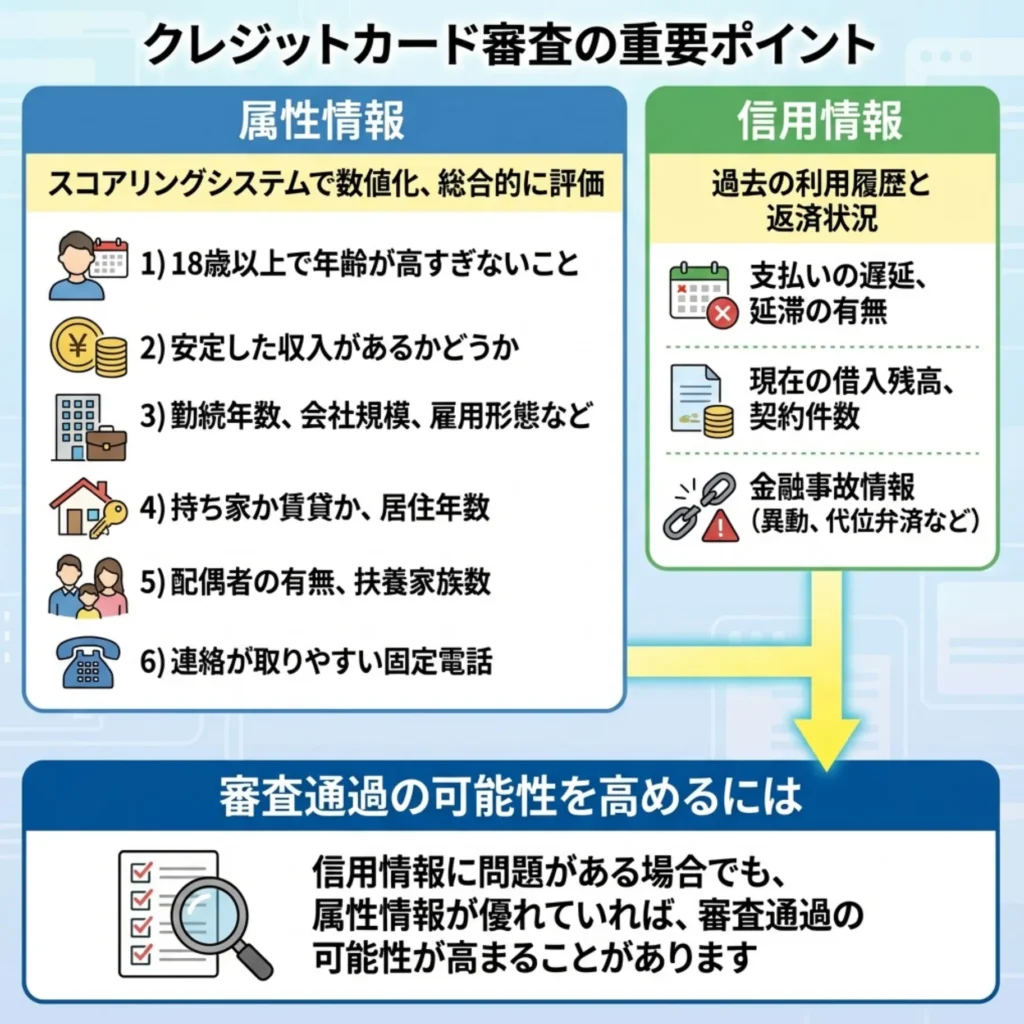

クレジットカード会社は、審査の際に「属性情報」と「信用情報」の2つの側面から申込者を評価します。

- 年齢(18歳以上であること、高齢すぎないこと)

- 年収(安定した収入があるか)

- 勤務先(勤続年数、企業規模、雇用形態)

- 居住形態(持ち家か賃貸か、居住年数)

- 家族構成(配偶者の有無、扶養家族の人数)

- 固定電話の有無(連絡がつきやすいか)

これらの情報は、スコアリングシステムによって数値化され、総合的に判断されます。信用情報に問題がある場合でも、属性情報が優れていれば審査に通る可能性が高まります。

一方、信用情報では以下の点が確認されます。

- 過去24ヶ月の支払い履歴(延滞の有無とその頻度)

- 現在の借入総額と件数

- 直近6ヶ月以内のクレジットカード申込み履歴

- 金融事故情報の有無(異動情報)

- クレジットヒストリー(クレヒス)の内容と期間

特に重要なのは、直近の支払い状況です。過去に延滞があっても、現在は正常に支払いができている場合、審査に通る可能性があります。

審査通過の可能性を事前に確認できる以下の診断機能で申し込むか申し込むべきじゃないかをみてみてくださいね。

超ブラックでも作れる可能性が高いクレジットカード10選

信用情報に不安がある方でも申込みやすいクレジットカードを、審査基準の柔軟性や発行実績に基づいて厳選しました。それぞれのカードの特徴と、どのような方におすすめかを詳しく解説します。

信用情報の確認は必須です。特に、未払いがあると審査に影響しますので注意が必要です。

属性情報だけでなく、収入の安定性も大事なのよ。しっかり確認してね。早速、カード会社別で審査難易度を比較していきますね。

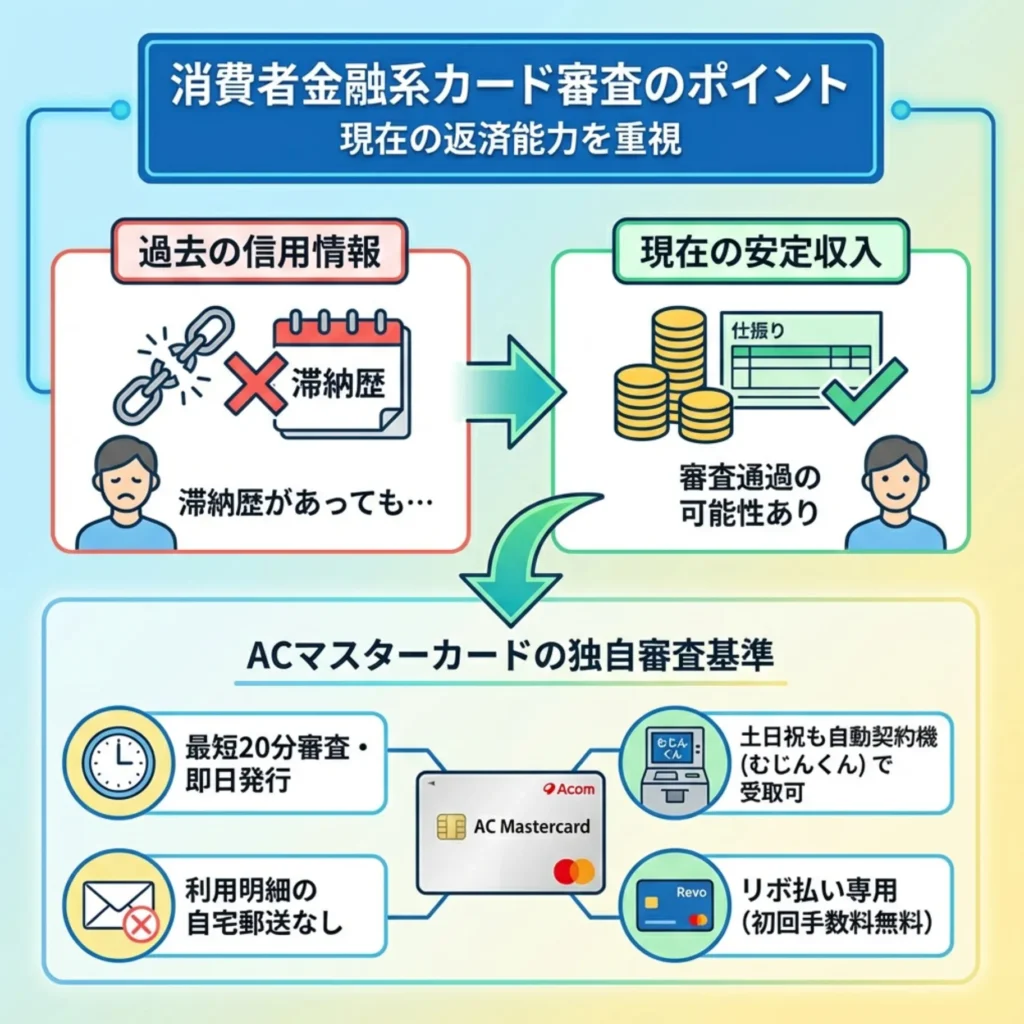

ACマスターカード(消費者金融系の独自審査カード)

ACマスターカード

最短即日発行で今すぐ使えるクレジットカード。

家族カード:-

ETCカード:-

海外旅行保険:-

ショッピング保険:-

- 最短即日に受け取り可能

- カード利用額の0.25%が自動キャッシュバック

- カードローン機能が付帯

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | アコム株式会社 |

| 国際ブランド | Mastercard |

| 年会費 | 永年無料 |

| ポイント還元 | 0.25%自動キャッシュバック |

| 審査時間 | 最短20分 |

| 発行スピード | 最短即日(自動契約機利用時) |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する方(パート・アルバイト可) |

ACマスターカードは、大手消費者金融のアコムが発行するクレジットカードです。最大の特徴は、銀行系や信販系とは異なる独自の審査基準を採用していることです。

- 独自の審査基準により、他社で審査落ちした方でも発行実績がある

- 最短20分で審査結果が分かり、即日発行も可能

- 自動契約機(むじんくん)なら土日祝日でも即日カード受取が可能

- 利用明細が自宅に届かないためプライバシーに配慮

- リボ払い専用だが、毎月全額支払いすれば手数料は発生しない

- 3秒診断で事前に発行可能性を確認できる

ただし、リボ払い専用カードのため、支払い方法を毎月全額支払いに設定しないと高額な手数料が発生する点には注意が必要です。

消費者金融系のカードは、過去の信用情報よりも「現在の返済能力」を重視する傾向があります。そのため、過去に延滞歴があっても、現在安定した収入があれば審査に通る可能性があります。

独自審査のため、信用情報の確認が特に重要です。申込前に自身の信用状況を把握しましょう。

返済計画をしっかり考えてから申し込むことが大切なのよ。無理のない利用がポイントですわね。

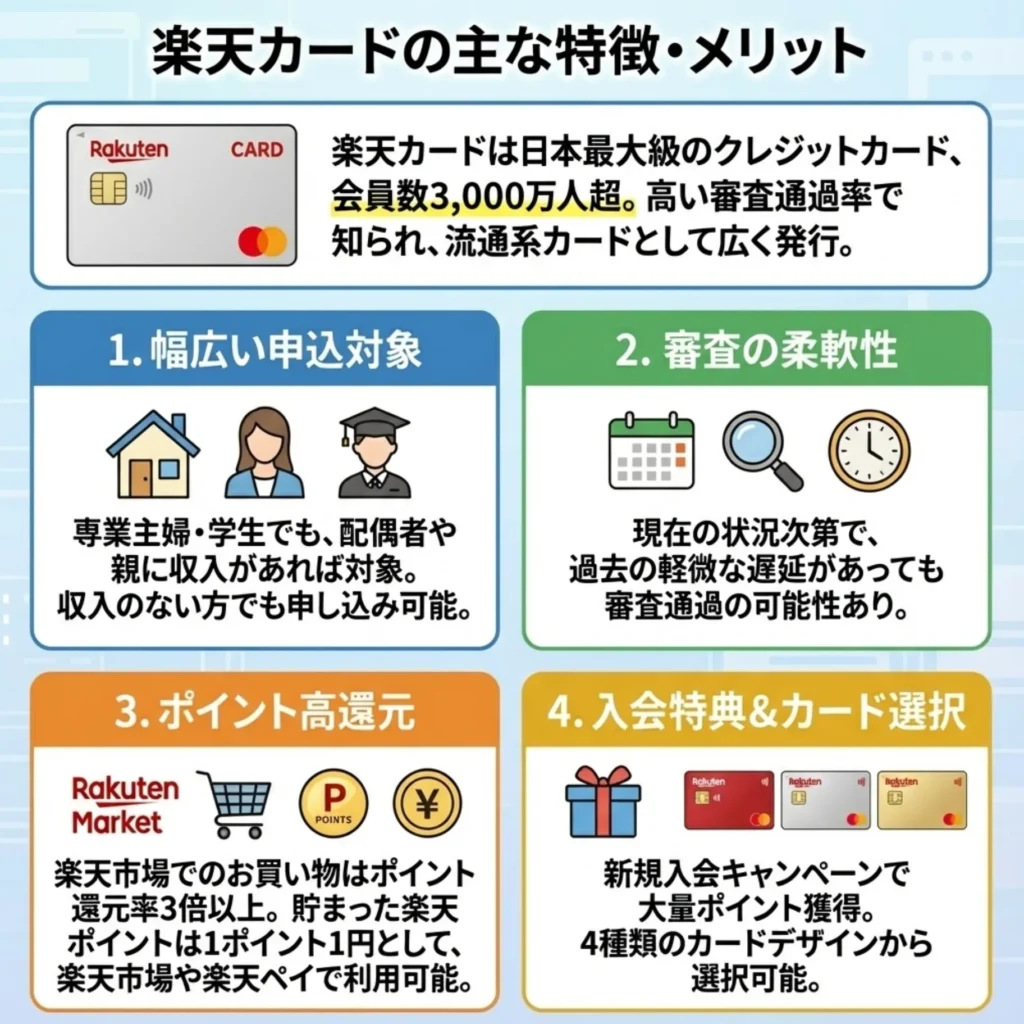

楽天カード(審査通過率の高い大手流通系カード)

楽天カード!

楽天市場なら最大18倍のポイント還元。入会特典5,000ポイントプレゼント。

楽天市場でのお買いものならSPU利用で最大18倍のポイント還元も可能です。

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:最高2,000万円

ショッピング保険:なし

楽天Edy:機能をつけるには別途発行手数料330円(税込)必要

- 楽天ペイのチャージ払いで1.5%還元

- 楽天市場でのお買いものポイントが+2倍

- SPUの利用でポイント最大18倍

- 楽天ポイントカードの機能が付帯

- 毎月5と0のつく日は+2倍のポイント還元

- 入会特典5,000ポイント

- 楽天市場で楽天ペイ利用で3%以上還元

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 楽天カード株式会社 |

| 国際ブランド | Visa、Mastercard、JCB、American Express |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%(楽天市場で3.0%以上) |

| 審査時間 | 最短当日 |

| 発行スピード | 通常1週間から10日程度 |

| 申込条件 | 18歳以上(高校生を除く) |

楽天カードは、会員数が3,000万人を超える日本最大級のクレジットカードです。流通系カードとして幅広い層に発行しており、審査通過率の高さで知られています。

- 収入がない専業主婦や学生でも配偶者や親に収入があれば審査対象

- 過去に軽度の延滞があっても現在の状況次第で審査通過の可能性あり

- 楽天市場での買い物でポイント還元率が3倍以上になる

- 貯まった楽天ポイントは楽天市場や楽天ペイで1ポイント=1円として利用可能

- 新規入会キャンペーンで大量ポイントがもらえる

- 4つの国際ブランドから選択可能

楽天カードは、新規顧客獲得に積極的なため、他社で審査落ちした方でも発行される事例が多数報告されています。ただし、楽天カードで過去に延滞や強制解約の履歴がある場合は、審査通過が難しくなります。

楽天カードは審査が通りやすいですが、信用情報の管理も重要です。

ポイントの使い道や有効期限をしっかり確認することが大切よ。

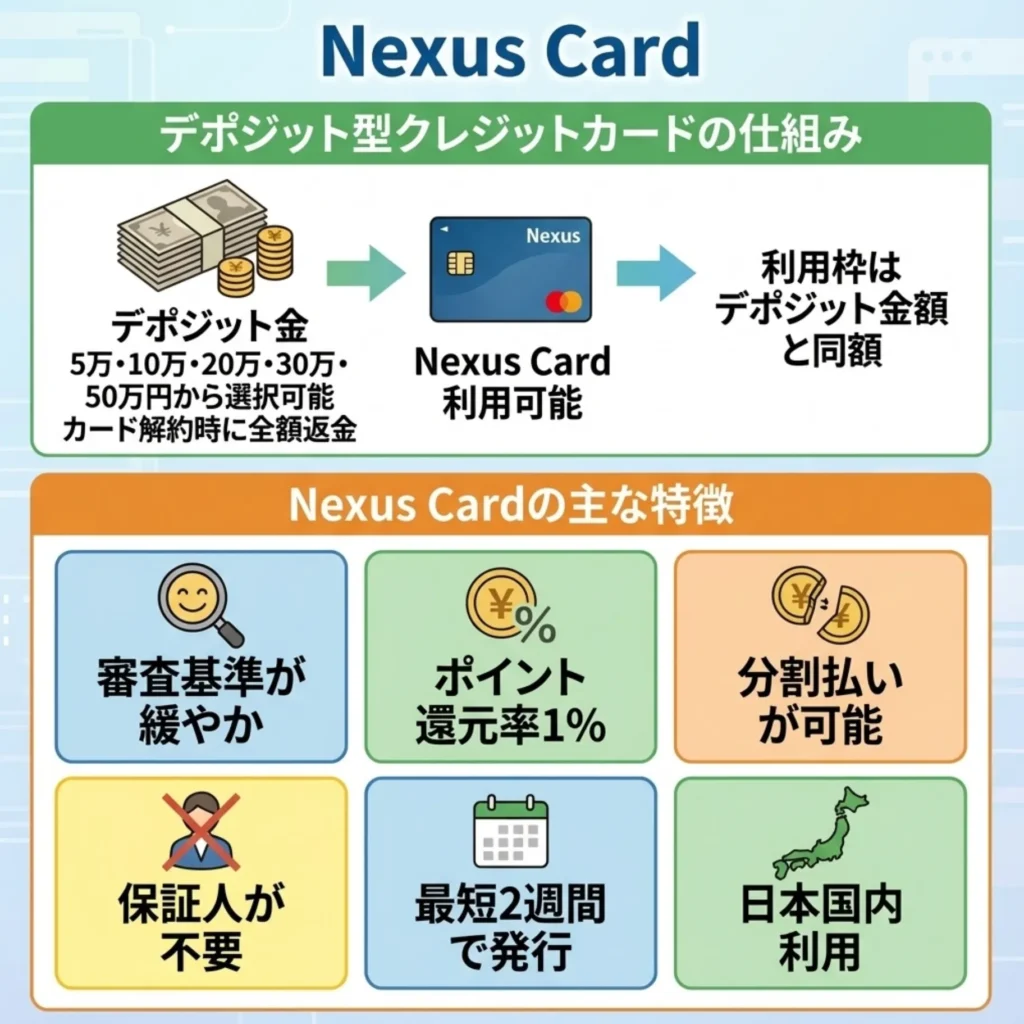

Nexus Card(ネクサスカード)(デポジット型クレジットカード)

Nexus Card

Nexusポイントが貯まり、マイル交換も可能なMasterCardです。

ETCカードは年会費無料(デポジット10万円以上の方のみ)

※発行手数料:550円(税込)

※申し込めるのは10万円以上のデポジットがある方のみ

※デジコを通じて交換可能

- Web会員サービス 登録無料

- 本人認証サービス(3Dセキュア) 登録無料

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社ネクサスカード |

| 国際ブランド | Mastercard |

| 年会費 | 1,375円(税込) |

| 発行手数料 | 550円(税込) |

| ポイント還元率 | 0.5% |

| 審査時間 | 通常2週間程度 |

| 申込条件 | 18歳以上(高校生を除く) |

Nexus Cardは、デポジット(保証金)を預けることで利用できる独自のクレジットカードです。この仕組みにより、信用情報に不安がある方でも発行される可能性が高くなっています。

デポジット型クレジットカードの仕組み

デポジット型クレジットカードとは、事前に保証金を預け、その金額の範囲内でクレジット機能を利用できるカードです。通常のクレジットカードと異なり、保証金が担保となるため、カード会社のリスクが低く、審査基準も緩やかになります。

Nexus Cardの場合、5万円、10万円、20万円、30万円、50万円のいずれかの金額をデポジットとして預けます。このデポジットはカード解約時に全額返金されます(未払い金がない場合)。

- デポジット制により審査基準が一般的なカードより緩やか

- 過去に債務整理や長期延滞の経験がある方でも発行実績がある

- 200円利用ごとに1ポイント(0.5%還元)が貯まる

- 貯まったポイントはデジタルギフトに交換可能

- 利用限度額は自分で設定できるため使いすぎを防止できる

- 分割払いやリボ払いにも対応

年会費や発行手数料が必要ですが、デポジットを預けられる資金がある方にとっては、ブラックリスト状態でも確実性の高い選択肢となります。

デポジット型のため、信用履歴が未熟な方でも利用できますが、利用限度額に注意が必要です。

使った分がデポジットから引かれるため、計画的な利用が大切なのよ。

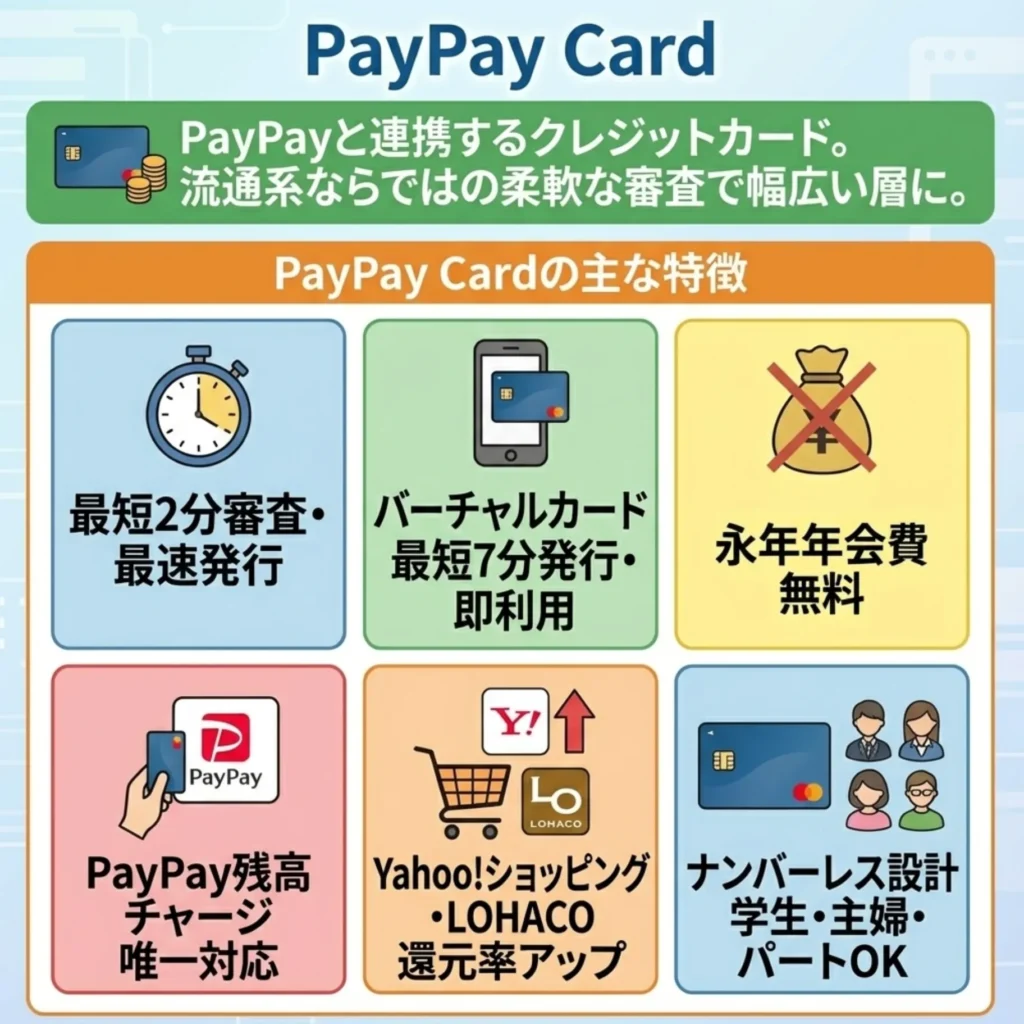

PayPayカード(流通系の審査柔軟カード)

PayPayカード!

Yahoo!ショッピング・LOHACOなら最大5%還元。

PayPayクレジット利用で最大2%のポイント付与も可能です。

・本人または配偶者に安定した継続収入がある方

・本人認証が可能な携帯電話をお持ちの方

家族カード:無料

ETCカード:550円(税込)

海外旅行保険:なし

ショッピング保険:なし

※Google Payのタッチ決済はVisa・Mastercardのみ対応

※カード番号は最短即日

- ソフトバンクの利用料金は1.5%還元

- カード番号レスで安心

- カード利用時に利用速報が届く

- 本人認証サービス(3Dセキュア)

- PayPayクレジット利用で最大2%付与

- Yahoo!ショッピング・LOHACO利用で最大5%還元

- 公共料金の支払いでもポイントが貯まる

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | PayPayカード株式会社 |

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%(PayPayアプリ登録で最大1.5%) |

| 審査時間 | 最短2分 |

| 発行スピード | 申込み完了から最短7分でバーチャルカード発行 |

| 申込条件 | 18歳以上(高校生を除く)、本人または配偶者に安定した収入がある方 |

PayPayカードは、キャッシュレス決済サービス「PayPay」との連携に特化したクレジットカードです。流通系カードの特徴である柔軟な審査基準により、幅広い層に門戸を開いています。

- 審査時間が最短2分と非常にスピーディー

- 申込み完了後、最短7分でバーチャルカードが発行されすぐに利用可能

- 年会費永年無料で維持コストがかからない

- PayPay残高へのチャージに唯一対応しているクレジットカード

- Yahoo!ショッピングやLOHACOでの利用で還元率が大幅アップ

- ナンバーレスデザインでセキュリティ面でも安心

- 学生や主婦、パート・アルバイトの方でも申込み可能

PayPayの利用者数は6,000万人を超えており、新規顧客獲得のために比較的柔軟な審査を行っている傾向があります。

流通系カードは審査が柔軟ですが、利用限度額に注意が必要です。

特典だけでなく、還元率の適用条件も確認しておくといいわね。

三井住友カード(NL)(銀行系だが比較的柔軟な審査)

三井住友カード(NL)

年会費永年無料で基本還元率0.5%のVポイントが貯まります。

.jpg)

SBI証券の投信積立でも0.5%のポイントが貯まります。

家族カード:無料

ETCカード:初年度無料、2年目以降550円(税込)※年1回以上の利用で無料

海外旅行保険:最高2,000万円

ショッピング保険:なし

※別途申込で三井住友カードWAON、PiTaPaカード発行可能

※カード番号は最短即日

- 対象コンビニ・飲食店でスマホVisaタッチ決済「Mastercard®タッチ決済」支払いで利用金額200円(税込)につき7%ポイント還元

- 「家族ポイント」サービス登録で対象のコンビニ・飲食店で通常ポイントに加え利用金額200円(税込)につき”家族の人数”%ポイント最大5%還元

- ナンバーレス仕様でカード情報を盗み見される心配がない

- ポイントUPモールの経由で最大+9.5%還元

- 選んだお店でポイント+0.5%還元

- 学生はHuluやU-NEXTなどの利用で+9.5%還元

- SBI証券の投信積立で0.5%還元

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 三井住友カード株式会社 |

| 国際ブランド | Visa、Mastercard |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(対象店舗でタッチ決済利用時最大7%) |

| 審査時間 | 最短10秒 |

| 発行スピード | 最短10秒でカード番号発行、カード本体は約1週間 |

| 申込条件 | 18歳以上(高校生を除く) |

三井住友カード(NL)は、銀行系カードでありながら、年会費無料のエントリーカードとして幅広い層に門戸を開いています。「NL」はナンバーレス(NumberLess)の略で、カード券面に番号が記載されていないセキュリティ重視の設計です。

- 銀行系カードとしては審査基準が比較的柔軟

- 最短10秒でカード番号が発行され、即座に利用可能

- セブンイレブン、ローソン、マクドナルドなどでタッチ決済すると最大7%還元

- ナンバーレスデザインで盗み見のリスクがない

- カード情報は専用アプリ「Vpass」で確認

- 三井住友銀行の口座がなくても申込み可能

銀行系カードは一般的に審査が厳しいとされていますが、三井住友カード(NL)はエントリーモデルとして学生や若年層をターゲットにしているため、他の銀行系カードに比べると審査に通りやすい傾向があります。

審査が柔軟だからといって、収入証明書の提出を怠らないでください。

審査基準の変化に注意して、最新情報を常にチェックするのが大切よ。

イオンカードセレクト(流通系で主婦層に人気)

イオンカード(WAON一体型)!

イオン系列でいつでもポイント2倍、毎月20・30日は5%オフ。

.png)

毎月20・30日なら700円オフでさらにお得に映画鑑賞できます。

家族カード:無料

ETCカード:無料

海外旅行保険:なし

ショッピング保険:最大50万円まで

※カードは後日、自宅に届く

- イオン系列でいつでもポイント2倍

- 毎月20・30日はイオン系列で5%オフ

- イオンシネマの料金はいつでも300円オフ(毎月20・30日は700円オフ)

- イオンカードポイントモールの経由でネット通販がお得になる

参考記事:イオンカードの口コミ・評判

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社イオン銀行 |

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(イオングループで1.0%以上) |

| 審査時間 | 最短即日 |

| 発行スピード | 最短即日で仮カード発行、カード本体は約2週間 |

| 申込条件 | 18歳以上(高校生を除く)、イオン銀行口座必須 |

イオンカードセレクトは、クレジットカード、キャッシュカード、電子マネーWAONが一体となった多機能カードです。イオングループでの買い物が多い方に特におすすめです。

- 収入のない専業主婦や学生でも審査対象

- 申込み当日に仮カード(店舗受取)が発行される

- イオングループでの利用でポイント還元率が2倍

- 毎月20日・30日の「お客さま感謝デー」は5%オフ

- イオン銀行口座の普通預金金利が優遇される

- WAON一体型で電子マネー決済も可能

イオンカードは流通系カードの中でも特に主婦層をターゲットにしており、収入がなくても配偶者に安定した収入があれば発行される可能性が高いです。

イオンカードの特典を最大限に活用するため、利用頻度を見直すことが重要です。

主婦層に人気でも、利用シーンを考慮して選ぶことが大切なのよ。

セゾンカードインターナショナル(即日発行可能な信販系カード)

セゾンカードインターナショナル

ETCカードも家族カードも無料で発行可能。

JAL・ANAマイルへの交換も可能です。

家族カード:無料

ETCカード:無料

海外旅行保険:-

ショッピング保険:-

- セゾンポイントモールを経由したネットショッピングでポイント最大30倍!

- アンケートに回答したりクエストにチャレンジするとプレゼントに応募できる

- 毎週木曜日、全国のTOHOシネマズで好きな映画を1,200円で鑑賞できる

- カード不正利用補償(オンライン・プロテクション)

- セゾンカード会員 レンタカーマルトクプラン

- セゾンカードの支払いで国内外のパッケージツアーが最大8%割引

- コンサート、演劇、スポーツ、イベントなどチケット先行予約や優待割引

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社クレディセゾン |

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(永久不滅ポイント) |

| 審査時間 | 最短即日 |

| 発行スピード | 最短即日(セゾンカウンター受取) |

| 申込条件 | 18歳以上(高校生を除く)で連絡可能な方 |

セゾンカードインターナショナルは、信販系カードでありながら審査基準が比較的柔軟で、即日発行にも対応している利便性の高いカードです。

- 申込条件に「収入」の記載がなく、幅広い層が申込み可能

- 全国のセゾンカウンターで即日カード受取が可能

- ポイントに有効期限がない「永久不滅ポイント」制度

- デジタルカードなら最短5分でカード番号発行

- 西友・リヴィン・サニーで毎月特定日に5%オフ

- ETCカードも年会費無料で即日発行可能

セゾンカードは、クレディセゾンの独自審査基準により、他社で審査落ちした方でも発行される事例が多く報告されています。

即日発行でも、審査基準は厳しいため、信用情報を整えておくことが重要です。

利用限度額や金利も気にして、しっかり確認しておくことが大切よ。

ライフカード(デポジット型も選択可能な柔軟カード)

ライフカード|旅行傷害保険付き

初年度年会費無料で、最短2営業日発行の信販系カード。

海外旅行時は日本語サービス「LIFE DESK」でサポート。

家族カード:無料

ETCカード:初年度無料、2年目以降1,100円(税込)

※ETCカードは年1回以上の利用で翌年度も無料

海外旅行保険:2,000万円

ショッピング保険:なし

- シートベルト傷害保険

- カードの紛失・盗難による不正使用の損害を保障

- 会員限定の各種優待割引サービス

- 「LIFE DESK(日本語サービス)」で海外旅行をサポート

- 会員専用のインターネットサービス「LIFE-Web Desk」

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | ライフカード株式会社 |

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 永年無料(デポジット型は5,500円) |

| ポイント還元率 | 0.5%(誕生月は1.5%) |

| 審査時間 | 最短2営業日 |

| 発行スピード | 最短3営業日 |

| 申込条件 | 18歳以上(高校生を除く) |

ライフカードは、通常のクレジットカードに加えて、審査が不安な方向けの「ライフカード(デポジット型)」も提供しています。

- 通常カードとデポジット型カードの2種類から選択可能

- デポジット型は審査基準が緩やかで過去に金融事故があっても発行される可能性が高い

- 誕生月はポイント還元率が3倍になる

- 初年度はポイント1.5倍、翌年以降も利用額に応じてポイントアップ

- L-Mall経由のネットショッピングで最大25倍のポイント

- 弁護士無料相談サービスなど付帯サービスが充実

デポジット型は、5万円、10万円、20万円のいずれかを保証金として預けることで、その範囲内でクレジット機能を利用できます。年会費は5,500円ですが、ブラックリスト状態でも発行される可能性が非常に高いです。

デポジット型の選択肢は、信用履歴に不安がある方に最適です。

カードの特典内容をしっかり確認して、自分に合った利用法を考えるのが大切よ。

VIASOカード(銀行系だがオートキャッシュバックが魅力)

VIASOカード

携帯・ネット・ETCの利用は還元率2倍の1.0%還元。

POINT名人.com経由でネット通販がさらにお得に。

・18歳以上で学生の方(高校生を除く)

※高校卒業年度の10月1日以降の申し込みで卒業後の進路が決まっている場合は学生用のクレジットカードの申し込み可

家族カード:無料

ETCカード:無料(発行手数料1,100円(税込))

海外旅行保険:最高2,000万円

ショッピング保険:最高100万円

- カード利用額の0.5%相当が自動でキャッシュバック

- 携帯電話やインターネット、ETCカードの利用は還元率2倍

- POINT名人.comの経由でネット通販がお得になる

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 三菱UFJニコス株式会社 |

| 国際ブランド | Mastercard |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(特定加盟店で1.0%) |

| 審査時間 | 最短翌営業日 |

| 発行スピード | 最短3営業日 |

| 申込条件 | 18歳以上で安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

VIASOカードは、三菱UFJニコスが発行する銀行系カードですが、学生や若年層をターゲットにしたエントリーモデルとして比較的柔軟な審査を行っています。

- 貯まったポイントが自動的に現金でキャッシュバックされる(ポイント管理不要)

- 携帯電話・インターネット・ETC利用でポイント2倍

- 最短翌営業日に審査結果が分かる

- 海外旅行傷害保険が最高2,000万円まで自動付帯

- ショッピング保険も年間100万円まで付帯

- 銀行系カードとしては審査基準が比較的緩やか

自動キャッシュバック機能により、ポイントを失効する心配がないため、ポイント管理が苦手な方にもおすすめです。

オートキャッシュバックの条件を詳細に確認し、自分に合った利用方法を見極めましょう。

オートキャッシュバックの仕組みを理解して、無駄なく恩恵を受けたいわね。

エポスカード(マルイ系の即日発行カード)

エポスカード!

全国10,000店舗で優待が受けられるお得なカードです。

ANA・JALマイルへの交換も可能です。

家族カード:-

ETCカード:無料

海外旅行保険:最高3,000万円

ショッピング保険:-

※店舗で受け取りの場合

- マルイで年4回10%オフ

- 全国10,000店舗で優待を利用できる

- エポスポイントUPサイトの経由でネット通販がお得になる

参考記事:エポスカードの口コミ・評判

基本情報

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社エポスカード |

| 国際ブランド | Visa |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(マルイでの利用で1.0%以上) |

| 審査時間 | 最短即日 |

| 発行スピード | 最短即日(マルイ店舗受取) |

| 申込条件 | 18歳以上(高校生を除く) |

エポスカードは、マルイグループが発行する流通系クレジットカードで、即日発行に対応している点が大きな特徴です。

- マルイ店舗で即日カード受取が可能

- 年会費永年無料でゴールドカードへのインビテーションも狙える

- マルイでの買い物が年4回10%オフになる「マルコとマルオの7日間」

- 全国10,000店舗以上で優待や割引が受けられる

- 海外旅行傷害保険が自動付帯(最高500万円)

- スマホアプリで利用状況をリアルタイム確認

エポスカードは、マルイでの買い物客を増やす目的もあり、比較的柔軟な審査を行っています。特に若年層や女性に人気のカードです。

審査基準で選ぶクレジットカードの分類

クレジットカードの審査基準は、発行会社の種類によって大きく異なります。信用情報に不安がある方は、この違いを理解して申込み先を選ぶことが重要です。

エポスカードの特典を最大限に活用するため、利用目的を明確にしておくことが重要です。

即日発行の便利さだけでなく、後で利用明細をしっかり確認することが大切よ。

クレジットカード発行会社の種類と審査難易度

クレジットカード発行会社は、大きく以下の4つに分類されます。審査難易度は、一般的に以下の順序で易しくなります。

審査難易度の順序(厳しい順)

銀行系 > 信販系 > 流通系 > 消費者金融系

それぞれの特徴を詳しく見ていきましょう。

消費者金融系クレジットカードの特徴

消費者金融系は、審査難易度が最も低く、過去に金融事故があった方でも発行される可能性が高いです。

主なカードは以下の通りです。

- ACマスターカード(アコム)

- プロミスVisaカード(プロミス)

- モビットVISA-W(三井住友カード×SMBCモビット)

これらのカードは、過去の信用情報よりも現在の返済能力を重視する傾向があります。消費者金融業界は、リスクを取って融資を行うビジネスモデルのため、他の金融機関が審査で落とすような顧客層にも積極的にカードを発行します。

ただし、リボ払い専用カードが多く、金利が高めに設定されているため、利用方法には注意が必要です。

流通系クレジットカードの特徴

流通系カードは、百貨店やスーパー、コンビニなどの小売業者が発行するカードで、自社店舗での利用促進を目的としています。そのため、審査基準は比較的緩やかです。

主なカードは以下の通りです。

- 楽天カード

- イオンカード

- セブンカード・プラス

- ファミマTカード

- PayPayカード

流通系カードは、主婦や学生、パート・アルバイトの方でも審査に通りやすく、年収が低くても配偶者に収入があれば発行される可能性が高いです。また、自社グループでの利用でポイント還元率が高くなる特典があります。

信販系クレジットカードの特徴

信販系カードは、クレジット事業を専業とする会社が発行するカードです。審査難易度は流通系と銀行系の中間に位置します。

主なカードは以下の通りです。

- JCBカード

- 三菱UFJニコス(VIASOカードなど)

- オリコカード

- ジャックスカード

- セゾンカード

信販系カードは、クレジット業務の専門知識とノウハウを持っており、審査はやや厳しめですが、銀行系に比べると柔軟な対応をする傾向があります。

銀行系クレジットカードの特徴

銀行系カードは、銀行やその系列会社が発行するカードで、審査基準が最も厳しいとされています。

主なカードは以下の通りです。

- 三井住友カード

- 三菱UFJカード

- みずほマイレージクラブカード

- 三井住友カード プラチナプリファード

銀行系カードは、金融機関としての信用を重視するため、過去の信用情報を厳格にチェックします。ただし、エントリーモデル(一般カード)については、他のグレードに比べて審査基準が緩やかになっている場合があります。

審査基準は各会社で異なるため、複数社のカードを比較しましょう。

消費者金融系カードは利率が高いことが多いから、注意が必要よ。クレジットカードが選択肢のみではないので色々みてみてくださいね。

独自審査を行うクレジットカード会社

一部のカード会社は、CIC、JICC、KSCといった信用情報機関の情報だけでなく、独自の審査基準を採用しています。これらのカードは、信用情報に問題があっても審査に通る可能性があります。

- アコム(ACマスターカード)

- ライフカード(特にデポジット型)

- セゾンカード

- アメリカン・エキスプレス(外資系カード)

特にアメリカン・エキスプレスは、日本の信用情報機関に加えて独自の審査基準を持っており、日本国内での信用情報に問題があっても、現在の収入や資産状況次第で発行される可能性があります。

ただし、アメックスは年会費が高額なカードが多いため、コストパフォーマンスを考慮して選択する必要があります。

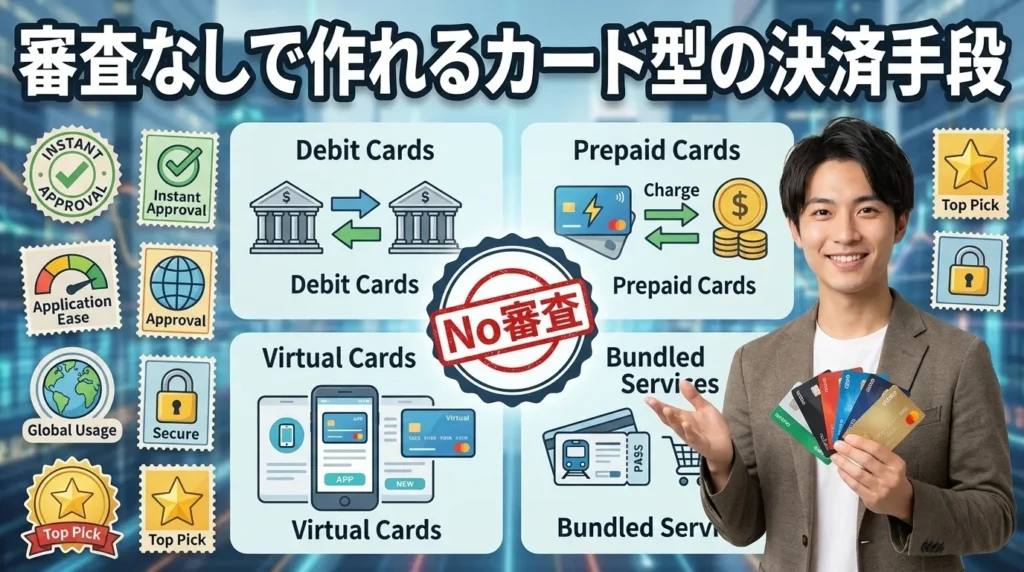

審査なしで作れるカード型決済手段の4種類

「クレジットカードの審査に不安がある」「どうしてもカード決済が必要」という方のために、審査なしで作れるカード型の決済手段を紹介します。これらは厳密にはクレジットカードではありませんが、多くの場面でクレジットカードと同様に利用できます。

独自審査のカードは金利が高い場合が多いので注意が必要です。

審査が通りやすい分、利用条件や手数料をしっかり確認することが大事よ。

デビットカード(即時引き落とし型カード)

デビットカードは、利用した金額が即座に銀行口座から引き落とされる仕組みのカードです。後払いではないため、審査が不要で、ブラックリスト状態の方でも発行できます。

- 銀行口座があれば誰でも発行可能(審査なし)

- 利用した金額が即座に口座から引き落とされる

- 口座残高の範囲内でしか利用できないため使いすぎの心配がない

- 多くのデビットカードはVisaやMastercardと提携しており、クレジットカード加盟店で利用可能

- ポイント還元や特典があるデビットカードも多い

- 年齢制限が15歳以上または16歳以上のものが多く、高校生でも作れる

おすすめのデビットカード

以下のデビットカードは、ポイント還元率が高く、使い勝手が良いためおすすめです。

| カード名 | 発行機関 | 年会費 | 還元率 | 国際ブランド |

|---|---|---|---|---|

| GMOあおぞらネット銀行デビットカード | GMOあおぞらネット銀行 | 無料 | 0.6%~1.5% | Visa |

| 住信SBIネット銀行デビットカード | 住信SBIネット銀行 | 無料 | 0.6%(条件達成で最大1.0%) | Mastercard |

| 楽天銀行デビットカード | 楽天銀行 | 無料 | 1.0% | Visa、JCB |

| PayPay銀行Visaデビットカード | PayPay銀行 | 無料 | 0.2%(500円ごとに1円) | Visa |

| Sony Bank WALLET | ソニー銀行 | 無料 | 0.5%~2.0% | Visa |

デビットカードは、ネットショッピング、実店舗での支払い、公共料金の引き落としなど、ほとんどの場面でクレジットカードと同様に利用できます。ただし、一部のサービス(ガソリンスタンド、高速道路料金、月額課金サービスなど)では利用できない場合があります。

30代男性・会社員の声

債務整理中でクレジットカードが作れませんでしたが、GMOあおぞらネット銀行のデビットカードは即日発行されました。還元率も1.5%と高く、ネットショッピングや日常の支払いに不自由なく使えています。

デビットカードは利用限度額に注意が必要です。口座残高を超えた利用はできません。

利用明細を確認する習慣をつけると、無駄遣いを防げるわよ。

家族カード(本会員の信用で発行されるカード)

家族カードは、クレジットカードの本会員の家族が利用できるカードで、家族会員に対する審査は原則として行われません。

- 家族会員自身の信用情報は審査されない(本会員の信用情報のみで発行)

- 年会費が無料または格安のものが多い

- 本会員と同等のサービスや特典が利用できる

- 利用明細は本会員にまとめて送付される

- 利用限度額は本会員と共有

- 配偶者

- 親

- 18歳以上の子ども(高校生を除く)

家族カードは、配偶者や親が本会員として信用のあるクレジットカードを持っていれば、自分自身がブラックリスト状態でも発行できます。

ただし、利用明細が本会員に届くため、プライバシーの観点から利用しづらいと感じる方もいるかもしれません。また、家族カードの利用履歴は家族会員本人の信用情報には記録されないため、クレジットヒストリーを積み上げる目的では使えません。

40代女性・専業主婦の声

配偶者のクレジットカードの家族カードを作りました。自分名義のカードが持てないため、買い物の際に不便でしたが、家族カードのおかげで問題なく決済できています。

家族カードの利用状況が本会員の信用に影響する点を理解しておくべきです。

家族カードは便利だけど、利用額が本会員に影響することを忘れないでね。

プリペイドカード(事前チャージ型カード)

プリペイドカードは、事前にチャージした金額の範囲内で利用できるカードです。審査が不要で、未成年者でも発行できるものが多いです。

- 事前にチャージした金額の範囲内で利用可能

- 審査不要で誰でも発行できる

- 年齢制限がないものも多い(6歳以上など)

- Visaやマスターカードと提携しているものはクレジットカード加盟店で利用可能

- チャージ方法は銀行振込、コンビニ決済、クレジットカードなど多様

- 使いすぎの心配がない

おすすめのプリペイドカード

| カード名 | 発行会社 | 年会費 | 還元率 | 国際ブランド |

|---|---|---|---|---|

Kyash Card | Kyash | 無料 | 0.2%~1.0% | Visa |

au PAY プリペイドカード | KDDI | 無料 | 0.5%(Pontaポイント) | Mastercard |

dカードプリペイド | NTTドコモ | 無料 | 0.5%(dポイント) | Mastercard |

ソフトバンクカード | ソフトバンク | 無料 | 0.5%(Tポイント) | Visa |

LINE Payカード | LINE Pay | 無料 | 0.5%~2.0%(LINEポイント) | JCB |

プリペイドカードは、ネットショッピングや実店舗での支払いに利用できますが、一部のサービス(ガソリンスタンド、高速道路料金、月額課金サービスなど)では利用できない場合があります。

20代男性・フリーターの声

ブラックリスト状態でクレジットカードが作れませんでしたが、Kyash Cardは審査なしで即日発行されました。1.0%のポイント還元もあり、ネットショッピングに便利に使っています。

利用可能なチャージ上限を確認し、計画的に使用しましょう。

プリペイドカードは使い過ぎを防げるけれど、チャージの手間は考えておくといいわね。

バンドルカード(審査なし・年齢制限なしのバーチャルカード)

バンドルカードは、スマートフォンアプリで発行できるVisaプリペイドカードで、審査なし・年齢制限なしという画期的なカードです。

- 審査不要で誰でも発行可能

- 年齢制限がない(未成年者でも保護者の同意なしで利用可能)

- アプリをダウンロードして1分で発行できる

- バーチャルカードとリアルカード(プラスチックカード)の2種類

- 「ポチっとチャージ」で後払いも可能(最大5万円まで)

- コンビニ、ネット銀行、携帯キャリア決済などでチャージ可能

バンドルカードは、特に若年層や審査に不安がある方に人気です。バーチャルカードはネットショッピング専用ですが、リアルカード(発行手数料300円または600円)を申込めば実店舗でも利用できます。

「ポチっとチャージ」機能を使えば、手元にお金がなくても後払いで買い物ができます。ただし、手数料がかかるため、計画的に利用する必要があります。

10代女性・高校生の声

高校生でクレジットカードが作れませんでしたが、バンドルカードはアプリですぐに発行できました。ネットショッピングで服を買う時に便利で、ポチっとチャージ機能もいざという時に助かります。

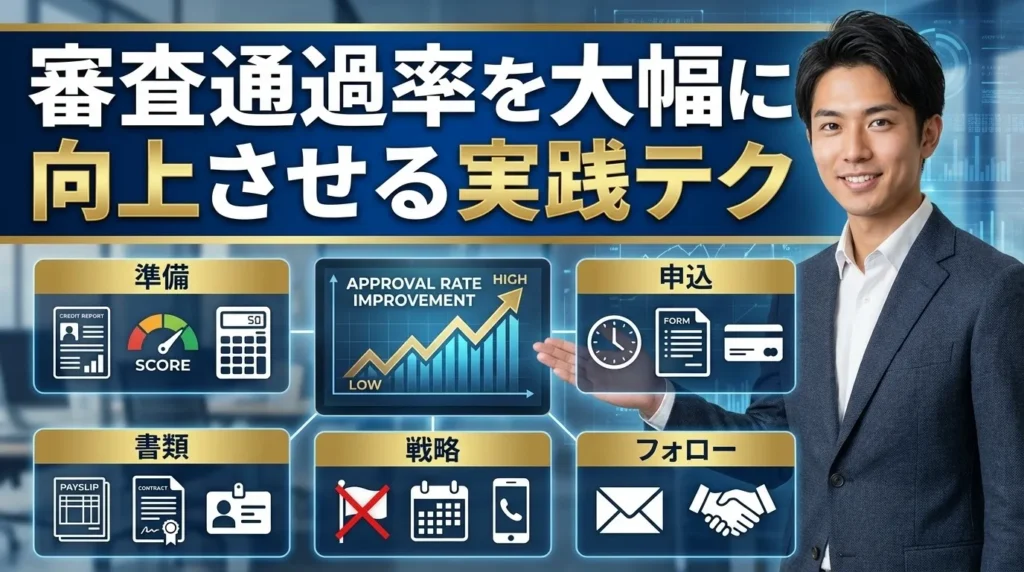

審査通過率を最大化する7つの実践テクニック

クレジットカードの審査に通る確率を高めるためには、申込み前の準備と申込み時の工夫が重要です。以下の7つのテクニックを実践することで、審査通過率を大幅に向上させることができます。

バンドルカードは便利ですが、利用限度額に注意が必要です。

使いやすさだけでなく、セキュリティ対策も考えたいところね。

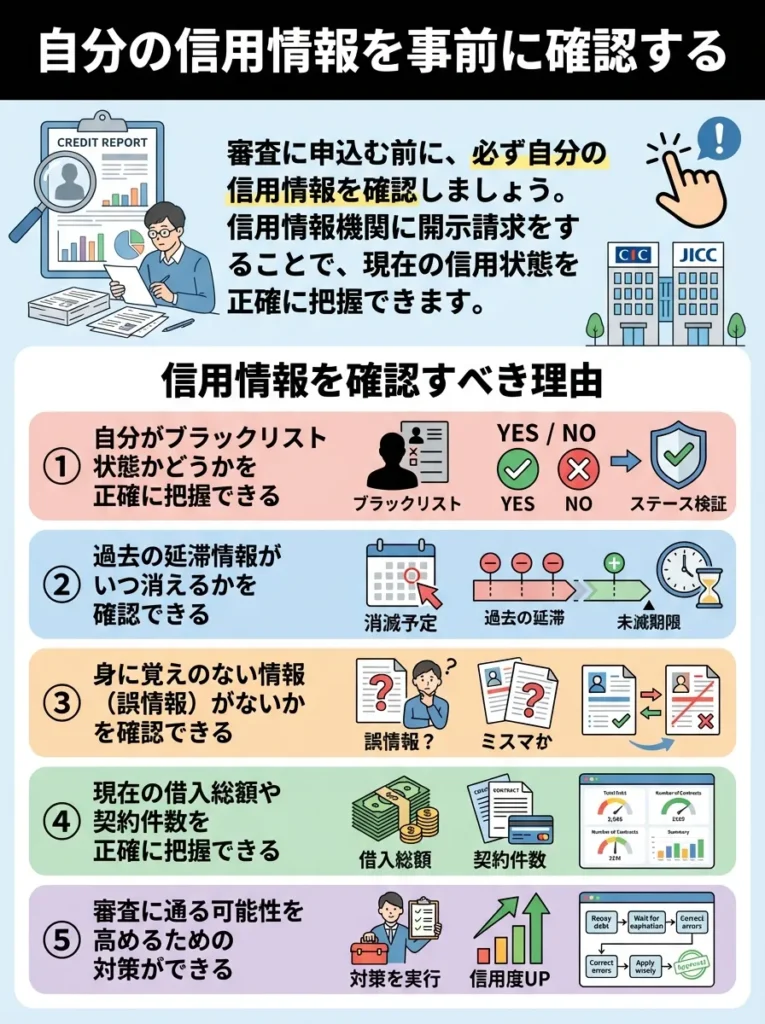

自分の信用情報を事前に確認する

審査に申込む前に、必ず自分の信用情報を確認しましょう。信用情報機関に開示請求をすることで、現在の信用状態を正確に把握できます。

- 自分がブラックリスト状態かどうかを正確に把握できる

- 過去の延滞情報がいつ消えるかを確認できる

- 誤った情報が登録されている場合、訂正を求めることができる

- 現在の借入総額や件数を正確に把握できる

- 申込ブラック状態(短期間に複数申込み)になっていないか確認できる

CICの開示報告書で特に確認すべき項目は以下の通りです。

- 返済状況欄に「異動」の文字がないか

- 入金状況欄に「A」(未入金)や「P」(一部入金)のマークが多くないか

- 現在の借入総額が総量規制(年収の3分の1)を超えていないか

- 直近6ヶ月以内のクレジットカード申込み履歴が何件あるか

信用情報を確認した結果、金融事故情報が登録されている場合は、その情報が消えるまで待つか、審査基準の緩やかなカードに申込むという判断ができます。

信用情報の確認は、誤情報を修正するためにも重要です。早めに対処しましょう。

自分の信用情報を把握しておくと、安心して申し込みができるわね。

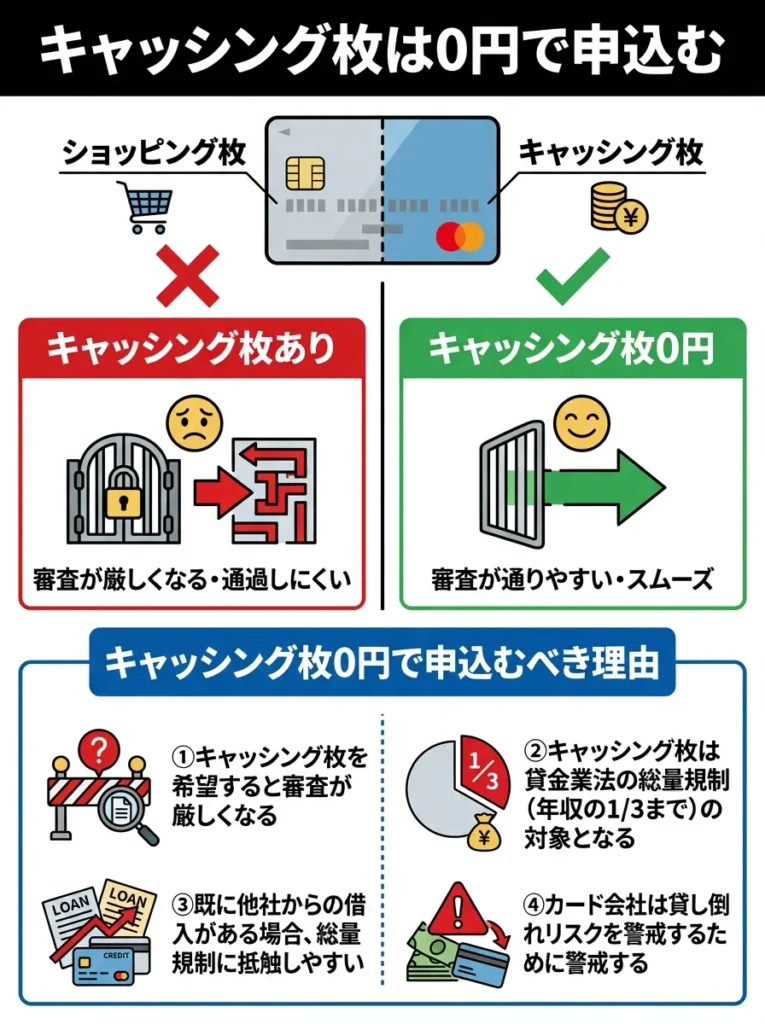

キャッシング枠は0円で申込む

クレジットカードには、ショッピング枠とキャッシング枠の2つがありますが、審査通過率を高めるためには、キャッシング枠を0円(または希望しない)で申込むことが重要です。

- キャッシング枠を希望すると審査が厳しくなる

- キャッシング枠は貸金業法の総量規制(年収の3分の1まで)の対象となる

- 既に他社からの借入がある場合、総量規制に抵触しやすい

- カード会社は貸し倒れリスクを警戒するためキャッシング枠の審査を厳格化している

キャッシング枠は、カード発行後に追加申請することも可能です。まずはショッピング枠のみでカードを発行し、必要になった時点でキャッシング枠を申請する方が賢明です。

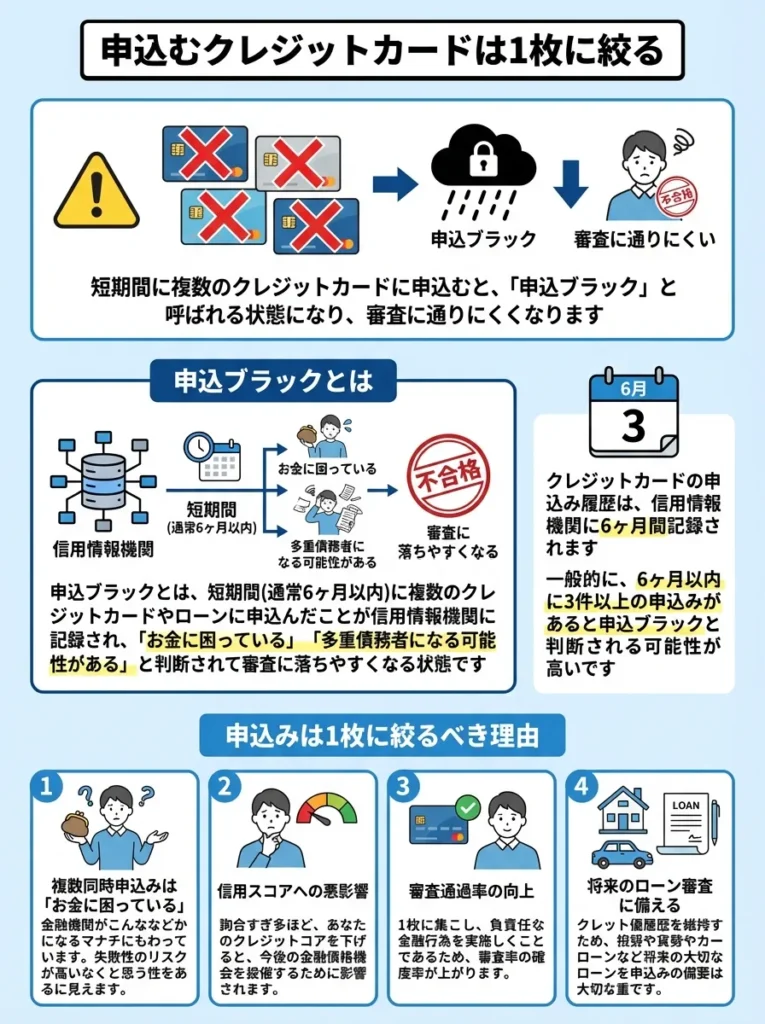

申込むクレジットカードは1枚に絞る

短期間に複数のクレジットカードに申込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。

申込ブラックとは

申込ブラックとは、短期間(通常6ヶ月以内)に複数のクレジットカードやローンに申込んだことが信用情報機関に記録され、「お金に困っている」「多重債務者になる可能性がある」と判断されて審査に落ちやすくなる状態です。

クレジットカードの申込み履歴は、信用情報機関に6ヶ月間記録されます。一般的に、6ヶ月以内に3件以上の申込みがあると申込ブラックと判断される可能性が高いです。

- 複数同時申込みは「お金に困っている」と判断される

- 1社で審査落ちすると他社でも連鎖的に落ちる可能性がある

- 申込み履歴は6ヶ月間信用情報に残る

- 1枚ずつ申込んで審査結果を見た方が戦略的

もし審査に落ちた場合は、最低でも6ヶ月間空けてから次のカードに申込むことをおすすめします。

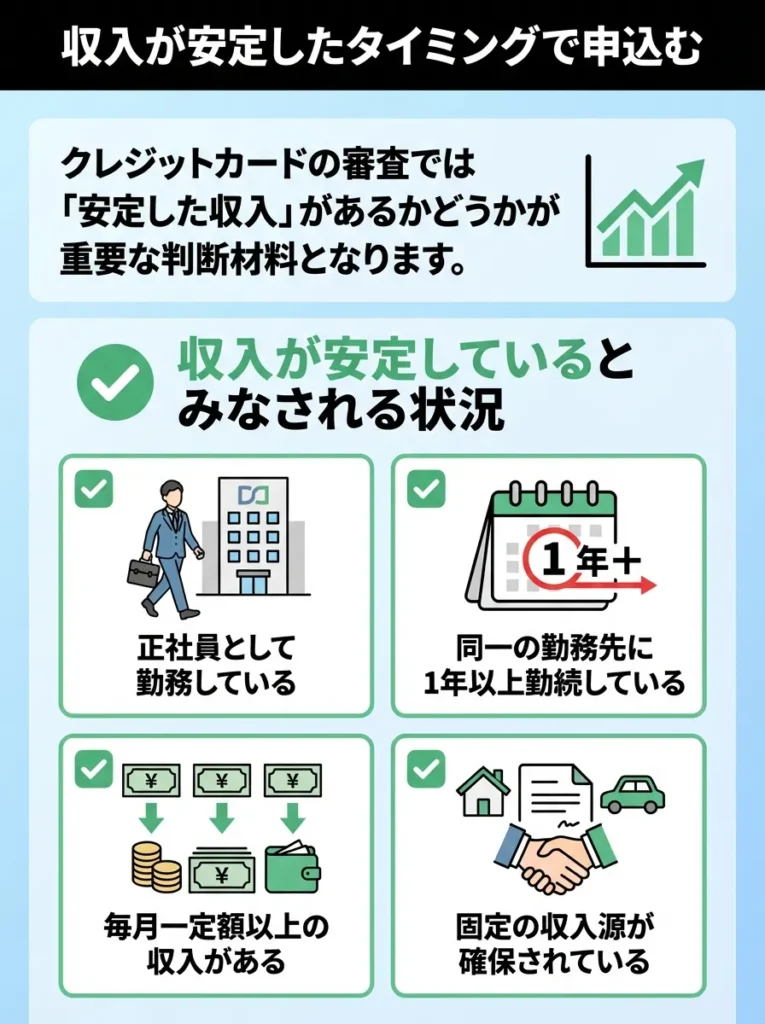

収入が安定したタイミングで申込む

クレジットカードの審査では、「安定した収入」があるかどうかが重要な判断材料となります。

- 正社員として勤務している

- 同一の勤務先に1年以上勤続している

- 毎月一定額以上の収入がある

- 副業を含めた年収が150万円以上ある

逆に、以下のような状況では審査に通りにくくなります。

- 転職直後で勤続期間が3ヶ月未満

- フリーランスで収入が月によって大きく変動する

- 無職期間がある

- アルバイトの勤務日数が週2日以下

転職直後の場合は、できれば勤続期間が6ヶ月以上になってから申込む方が審査に通りやすくなります。また、フリーランスの方は、確定申告書を用意して収入証明ができる状態で申込むと良いでしょう。

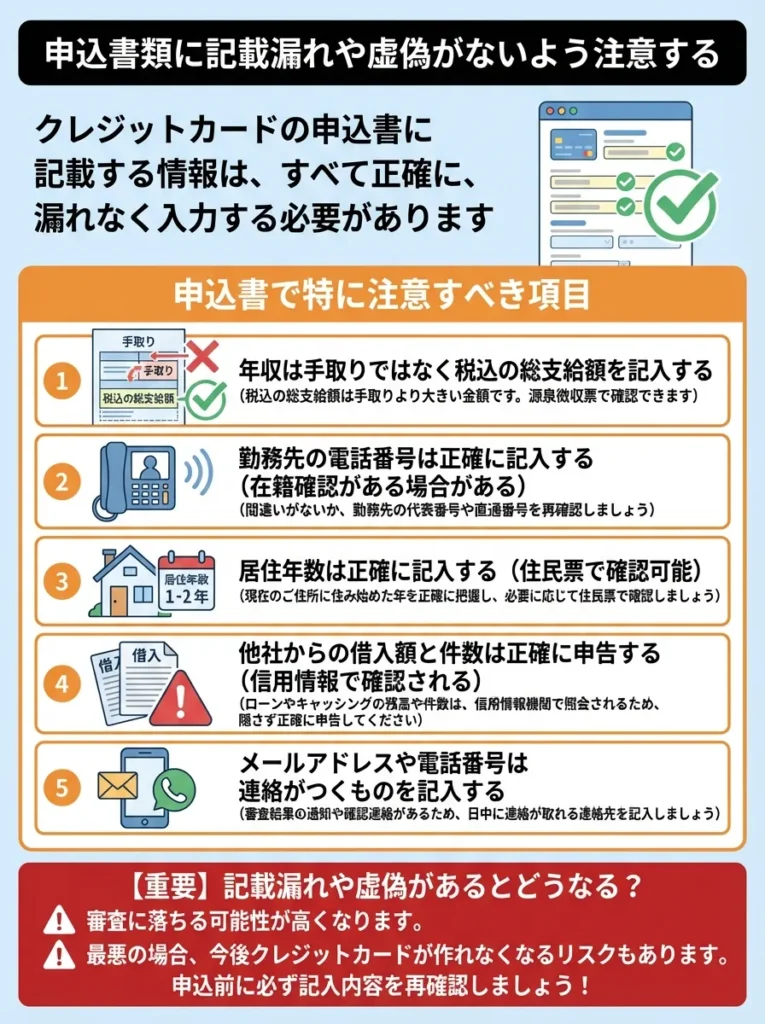

申込書類に記載漏れや虚偽がないよう注意する

クレジットカードの申込書に記載する情報は、すべて正確に、漏れなく入力する必要があります。

- 年収は手取りではなく税込の総支給額を記入する

- 勤務先の電話番号は正確に記入する(在籍確認がある場合がある)

- 居住年数は正確に記入する(住民票で確認可能)

- 他社からの借入額と件数は正確に申告する(信用情報で確認される)

- メールアドレスや電話番号は連絡がつくものを記入する

特に重要なのは、他社からの借入額を正確に申告することです。申込書に嘘の情報を記入すると、信用情報との照合で必ず発覚します。その場合、虚偽申告として審査に落ちるだけでなく、今後その会社のカードを作ることが非常に難しくなります。

年収の記入方法

年収は、額面(税込)の金額を記入します。会社員の場合は、源泉徴収票の「支払金額」欄に記載されている金額です。ボーナスも含めた年間の総支給額を記入しましょう。

副業がある場合は、本業と副業の収入を合計した金額を記入できます。ただし、副業の収入を証明できる書類(確定申告書など)を用意しておくと良いでしょう。

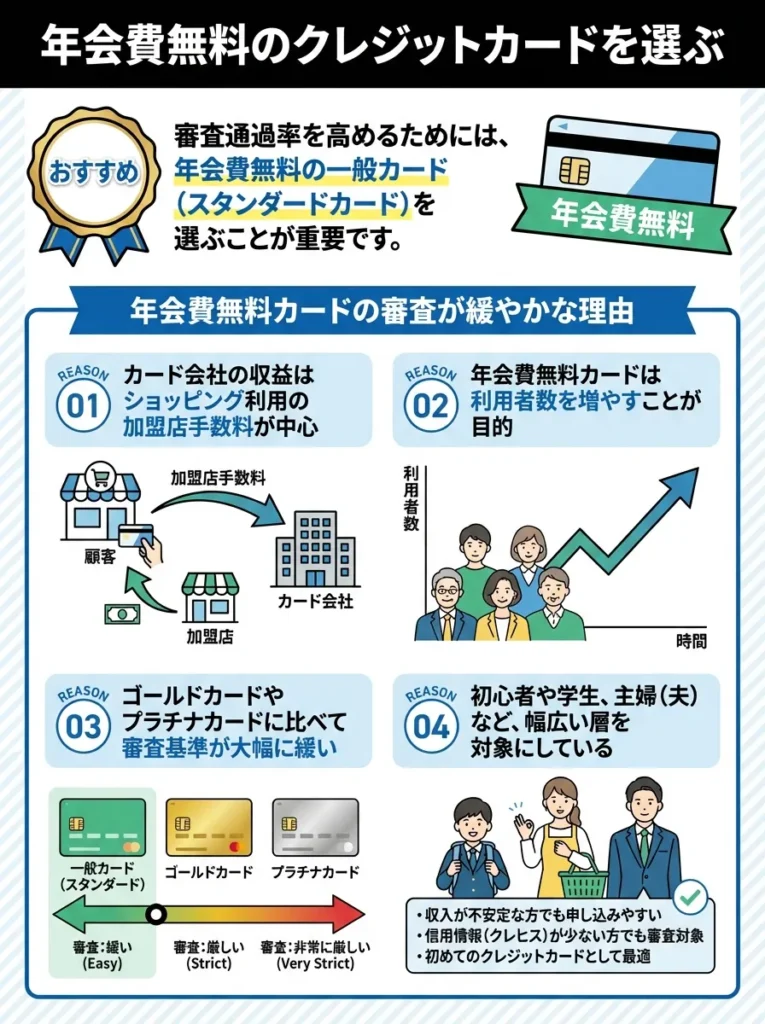

年会費無料のクレジットカードを選ぶ

審査通過率を高めるためには、年会費無料の一般カード(スタンダードカード)を選ぶことが重要です。

- カード会社の収益はショッピング利用の加盟店手数料が中心

- 年会費無料カードは利用者数を増やすことが目的

- ゴールドカードやプラチナカードに比べて審査基準が大幅に緩い

- 学生や主婦、若年層をターゲットにしている

逆に、年会費が高額なカードほど審査は厳しくなります。特にゴールドカードやプラチナカードは、一定以上の年収や勤続年数が求められるため、信用情報に不安がある方には不向きです。

まずは年会費無料の一般カードで実績を積み、将来的にグレードアップを目指すという戦略が賢明です。

年会費無料カードでも利用限度額に注意が必要です。

審査が緩やかでも、クレジットヒストリーは大切にするのよ。

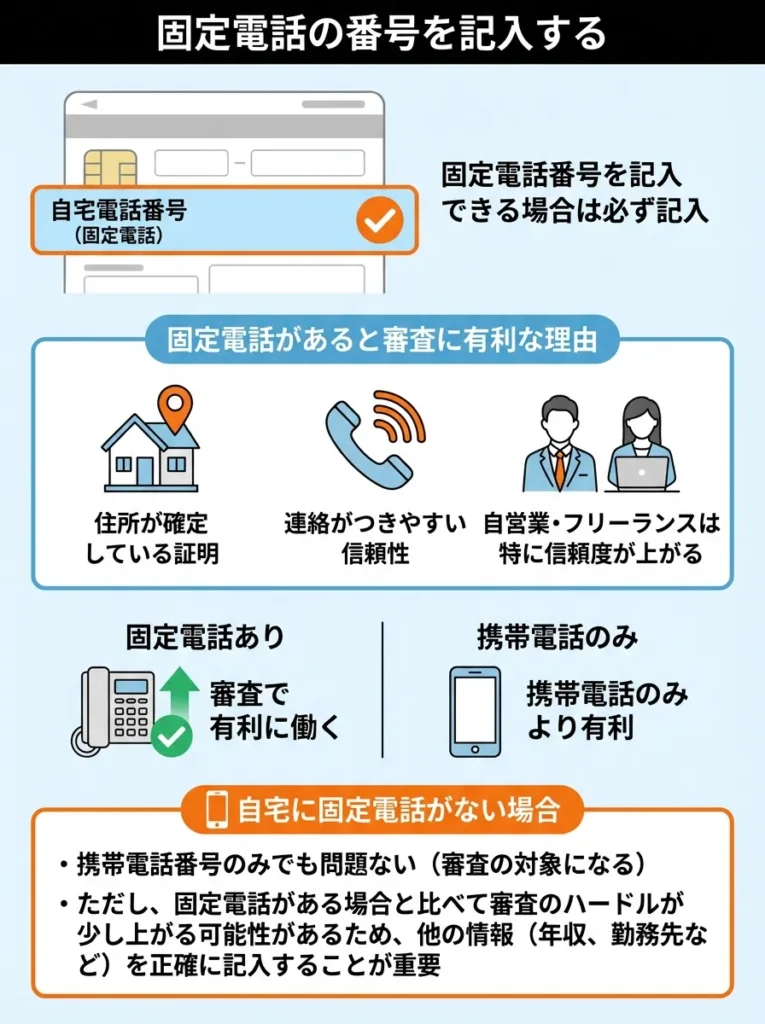

固定電話の番号を記入する

クレジットカードの申込書に固定電話の番号を記入できる場合は、必ず記入しましょう。

- 固定電話は「住所が確定している」「連絡がつきやすい」という信頼性の証明になる

- 携帯電話のみの場合に比べて審査で有利に働く

- 特に自営業やフリーランスの方は固定電話があると信頼度が上がる

もし自宅に固定電話がない場合は、携帯電話番号のみでも問題ありません。ただし、連絡がつきやすい電話番号を記入し、カード会社からの電話には必ず出るようにしましょう。

信用情報の回復方法と期間別の対策

ブラックリスト状態から脱出し、再びクレジットカードを作れるようになるためには、信用情報の回復が必要です。金融事故の種類によって、信用情報が消えるまでの期間は異なります。

固定電話の番号は、信頼性を高める要素ですので、忘れずに記入しましょう。

固定電話があると、審査の安心感が増すのよ。大切にしてね。

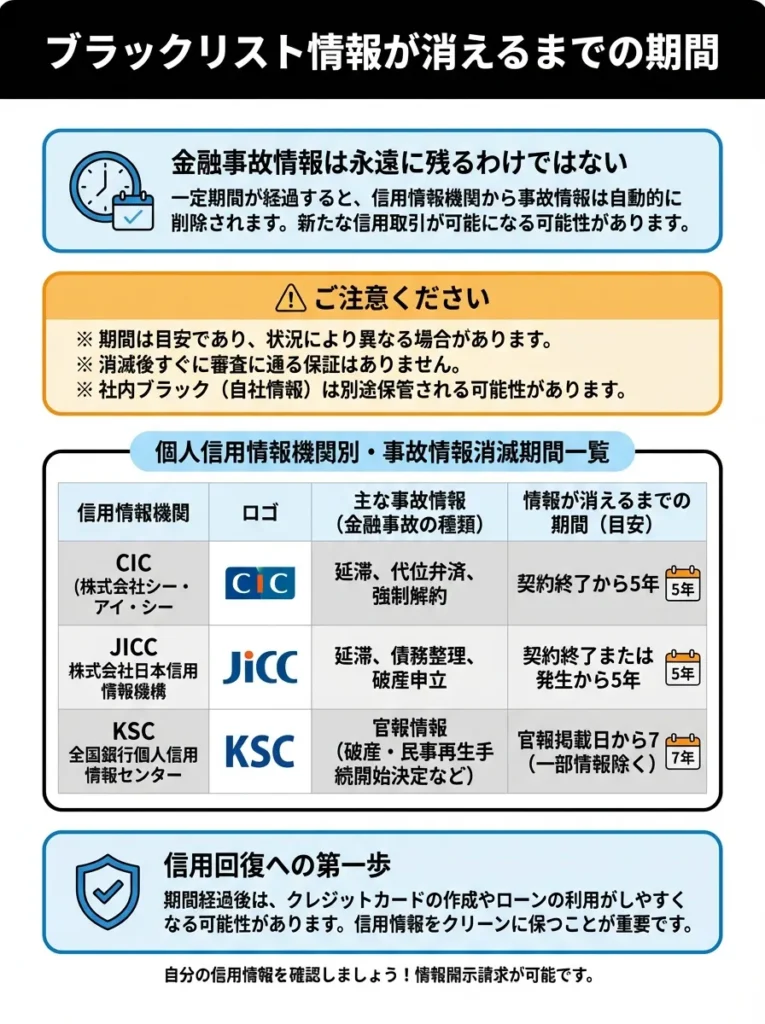

ブラックリスト情報が消えるまでの期間

金融事故情報は永遠に残るわけではなく、一定期間が経過すると信用情報機関から削除されます。以下の表は、金融事故の種類別に、情報が消えるまでの期間をまとめたものです。

金融事故別の登録期間

| 金融事故の種類 | CIC | JICC | KSC | 起算日 |

|---|---|---|---|---|

| 61日以上の延滞(異動情報) | 5年 | 1年 | 5年 | 延滞解消日から |

| 債務整理(任意整理) | 5年 | 5年 | 5年 | 契約終了日から |

| 個人再生 | 5年 | 5年 | 10年 | 契約終了日から |

| 自己破産 | 5年 | 5年 | 10年 | 免責決定日から |

| 代位弁済 | 5年 | 5年 | 5年 | 代位弁済日から |

| 強制解約 | 5年 | 5年 | 5年 | 契約終了日から |

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 | 申込日から |

最も一般的な「61日以上の延滞」の場合、延滞を解消してから5年間(CIC・KSC)または1年間(JICC)で情報が削除されます。

重要なのは、「延滞を解消した日」が起算日となることです。延滞したまま放置していても、情報は削除されません。まず延滞を完済し、その日から5年待つ必要があります。

金融事故情報の削除後も、信用スコアの回復には時間がかかりますので注意が必要です。

情報が消えた後も、借入れの履歴が影響するから気をつけてね。

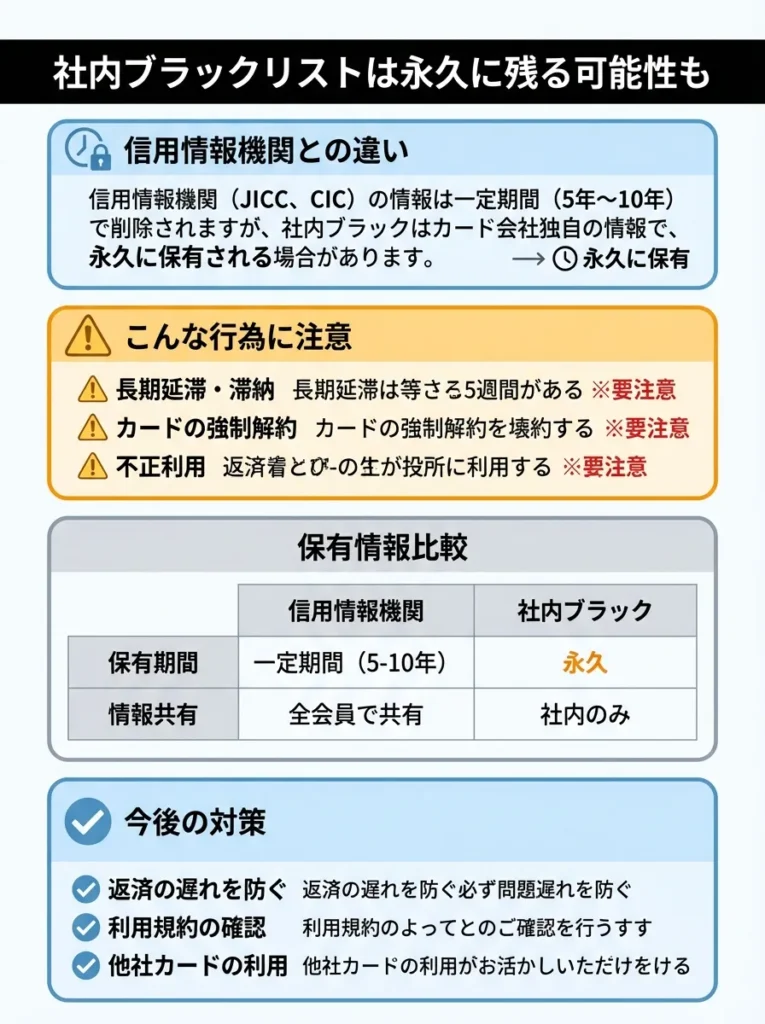

社内ブラックは永久に残る可能性がある

信用情報機関の情報は一定期間で削除されますが、「社内ブラック」と呼ばれる状態は半永久的に残る可能性があります。

社内ブラックとは

社内ブラックとは、クレジットカード会社が独自に保管している顧客データベースに、「この人には二度とカードを発行しない」という情報が記録されている状態です。

以下のような行為をした場合、社内ブラックになる可能性があります。

- そのカード会社で長期延滞をした

- そのカード会社のカードが強制解約になった

- そのカード会社に対して債務整理を行った

- そのカード会社に対して過払い金請求をした

社内ブラックの情報は、信用情報機関とは別にカード会社が独自に保管しているため、信用情報機関から金融事故情報が削除されても、社内ブラックは残り続けます。

そのため、もし過去に延滞や債務整理をしたカード会社がある場合は、そのカード会社のカードは半永久的に作れないと考えた方が良いでしょう。別のカード会社に申込むことをおすすめします。

社内ブラックはクレジットカード会社ごとに異なるため、複数社の利用履歴を見直すことが重要です。

社内ブラックにならないために、支払いは必ず期日までに済ませることが大切なのよ。

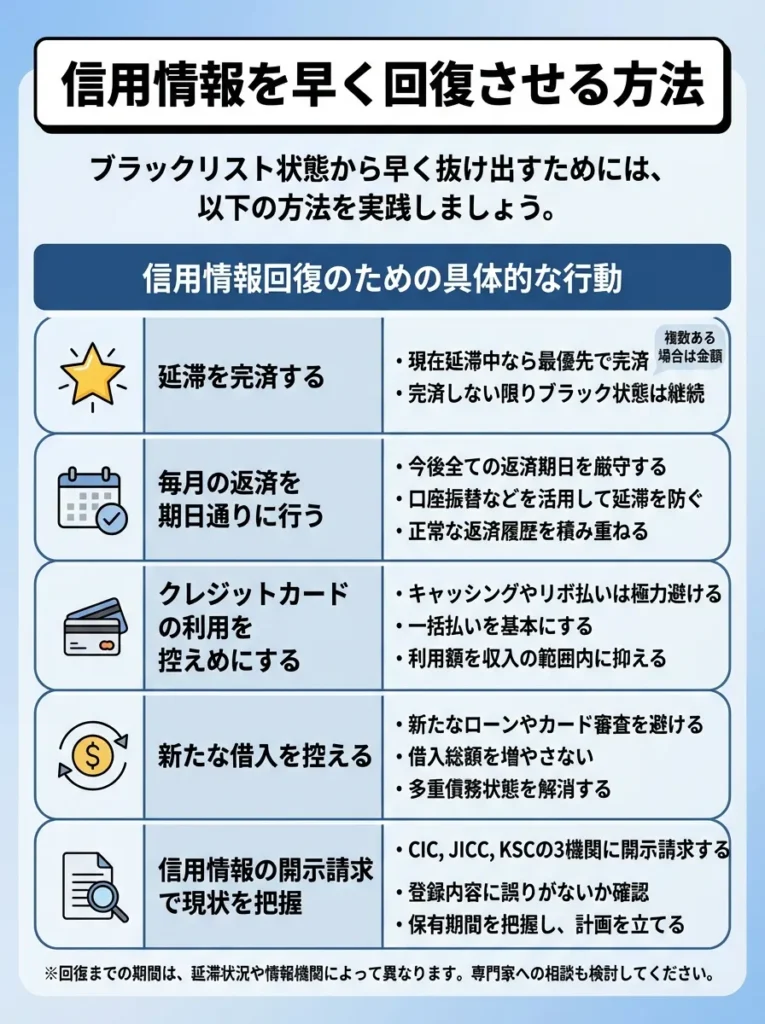

信用情報を早く回復させる方法

ブラックリスト状態から早く抜け出すためには、以下の方法を実践しましょう。

信用情報回復のための具体的な行動

| 改善方法 | 内容 |

|---|---|

| 延滞を完済する | ・現在延滞中なら最優先で完済 ・完済しない限りブラック状態は継続 ・複数ある場合は金額の小さいものから片付けると進めやすい |

| 借入総額を減らす | ・借入が多いと審査で不利 ・総量規制(年収の1/3)の近くは危険 ・まずは年収の1/4以下を目標に借入を減らす |

| 安定収入を確保する | ・年収が高いほど審査に有利 ・副業や転職で収入増加を図るのも効果的 ・勤続年数が長いほど“安定性”と見なされる |

| 信用情報の誤記録を訂正する | ・信用情報を開示して誤りがあれば訂正依頼 ・完済済みが未完済として記録される等の誤記は要修正 |

| クレジットヒストリーを積む | ・金融事故情報削除後は“良好な履歴”の積み上げが重要 ・携帯端末の分割払いなど、信用情報に記録される支払いを確実に継続する |

支払い遅延の解消後は、信用情報を定期的に確認することが大切です。

信用情報の回復には時間がかかるから、焦らずに計画的に行動することが大事よ。

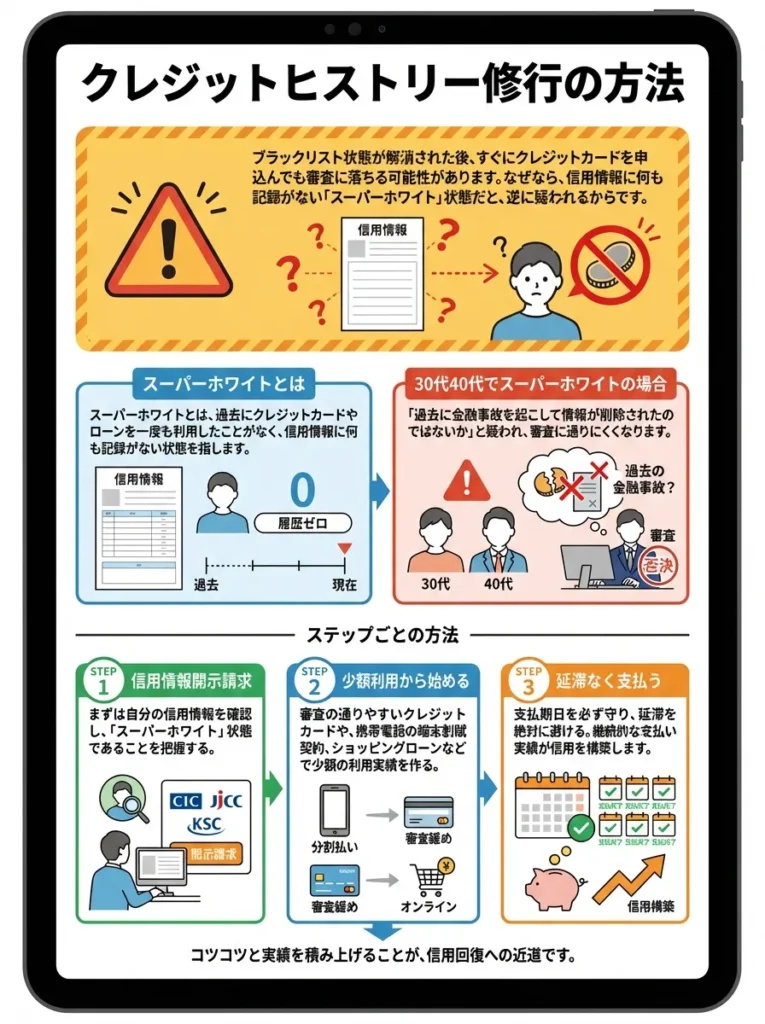

クレジットヒストリー修行の方法

ブラックリスト状態が解消された後、すぐにクレジットカードを申込んでも審査に落ちる可能性があります。なぜなら、信用情報に何も記録がない「スーパーホワイト」状態だと、逆に疑われるからです。

スーパーホワイトとは

スーパーホワイトとは、過去にクレジットカードやローンを一度も利用したことがなく、信用情報に何も記録がない状態を指します。30代や40代でスーパーホワイトの場合、「過去に金融事故を起こして情報が削除されたのではないか」と疑われ、審査に通りにくくなります。

そこで重要なのが「クレヒス修行」です。クレヒス修行とは、良好なクレジットヒストリーを意図的に積み上げる行為を指します。

クレヒス修行の具体的な方法

| 方法 | 内容 |

|---|---|

| 携帯電話の端末代を分割払いにする | ・端末代の分割払いは信用情報に「割賦販売」として記録 ・24ヶ月遅延なしで支払えば優良実績が完成 |

| 審査が緩いカードで実績作り | ・ACマスターカード/Nexus Cardなどで少額利用→確実に返済 ・6ヶ月以上の良好履歴で次の審査が有利に |

| 家賃・公共料金をカード払いにする | ・毎月自動でカード利用実績が作れる ・安定的な利用履歴として評価されやすい |

| 利用限度額の30%以下に抑える | ・利用枠の80%以上は“資金に余裕なし”と見なされる ・理想は30%以下の利用額に抑えること |

| 支払い遅延を絶対にしない | ・1回の遅延でクレヒスが大きく傷つく ・支払日前日までに口座残高を必ず確認しておく |

ブラックリスト入りを防ぐための予防策

一度ブラックリスト状態になると、回復までに最低5年かかります。そのため、最も重要なのは「ブラックリストに載らないようにする」ことです。

クレヒス修行では、少額の利用でも定期的に返済履歴を作ることが重要です。

利用履歴を積む際は、同じカードを使い続けることが信頼度を高めるのよ。

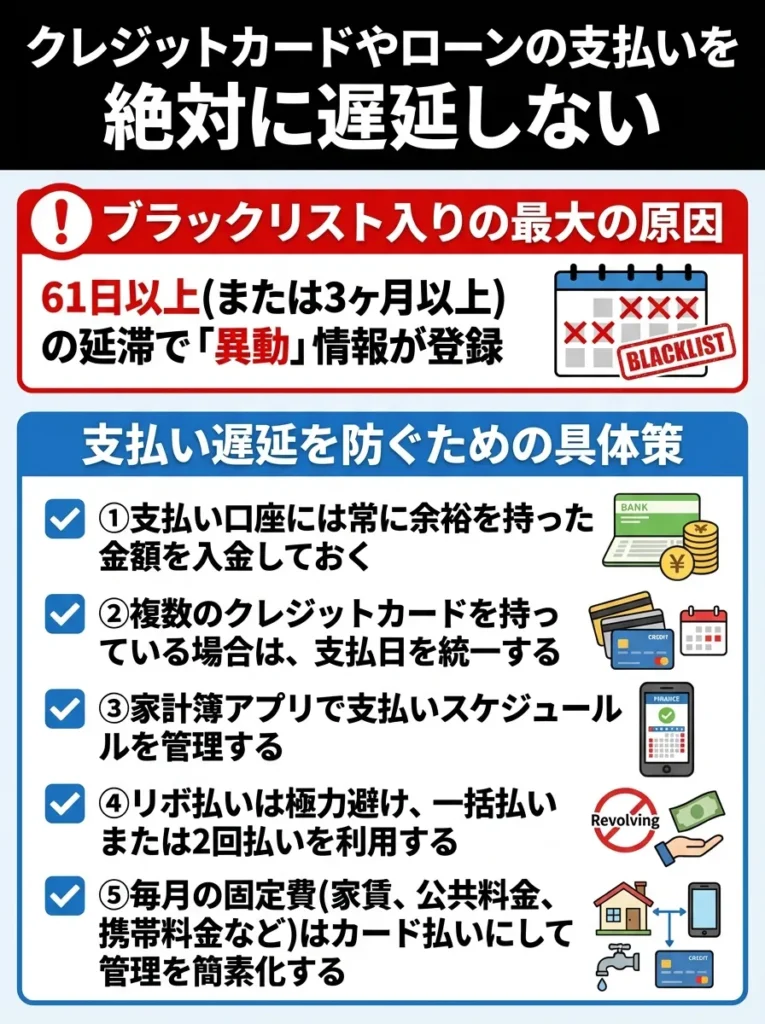

クレジットカードやローンの支払いを絶対に遅延しない

ブラックリスト入りの最大の原因は、クレジットカードやローンの支払い遅延です。61日以上(または3ヶ月以上)の延滞が発生すると、信用情報に「異動」情報が登録されてしまいます。

- 支払い口座には常に余裕を持った金額を入金しておく

- 複数のクレジットカードを持っている場合は、支払日を統一する

- 家計簿アプリで支払いスケジュールを管理する

- リボ払いは極力避け、一括払いまたは2回払いを利用する

- 毎月の固定費(家賃、公共料金、携帯料金など)はカード払いにして管理を簡素化する

もし一時的に支払いが難しい状況になった場合は、放置せずにカード会社に相談しましょう。支払い猶予や分割払いへの変更など、柔軟に対応してくれる場合があります。

自動引き落とし設定を利用し、支払い忘れを防ぎましょう。

支払い日をカレンダーに記入して、忘れないようにするのよ。

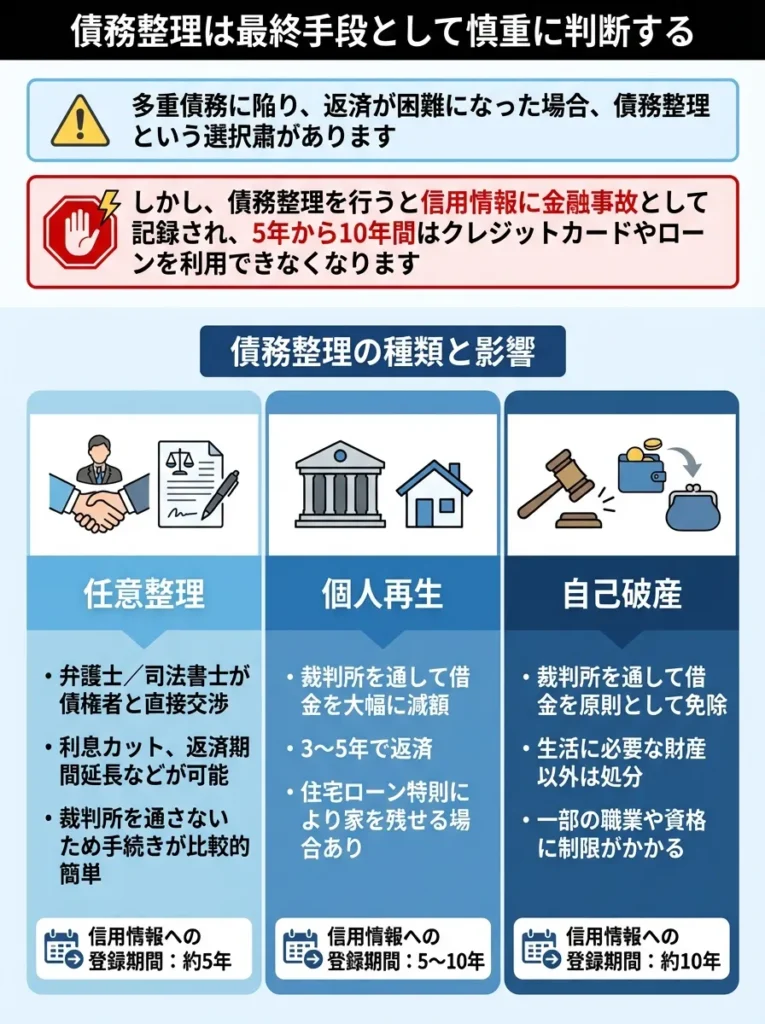

債務整理は最終手段として慎重に判断する

多重債務に陥り、返済が困難になった場合、債務整理という選択肢があります。しかし、債務整理を行うと信用情報に金融事故として記録され、5年から10年間はクレジットカードやローンを利用できなくなります。

債務整理の種類と影響

| 債務整理の種類 | 内容 | 信用情報への登録期間 |

|---|---|---|

| 任意整理 | ・弁護士/司法書士が債権者と直接交渉 ・利息カット、返済期間延長などが可能 ・裁判所を通さないため手続きが比較的簡単 | 約5年 |

| 個人再生 | ・裁判所を通して借金を大幅に減額 ・3〜5年で返済 ・住宅ローン特則により家を残せる場合あり | 5〜10年 |

| 自己破産 | ・裁判所を通して借金を全額免除 ・原則として財産は処分される ・返済義務がなくなる最終手段 | 5〜10年 |

債務整理は、生活を再建するための重要な手段ですが、その後の信用情報への影響を十分に理解した上で判断する必要があります。まずは家計の見直しや、債権者への返済計画の相談など、他の方法を検討しましょう。

債務整理後の再建計画を早めに立てることが大切です。

債務整理を選ぶ前に、他の解決策も検討することが大事よ。

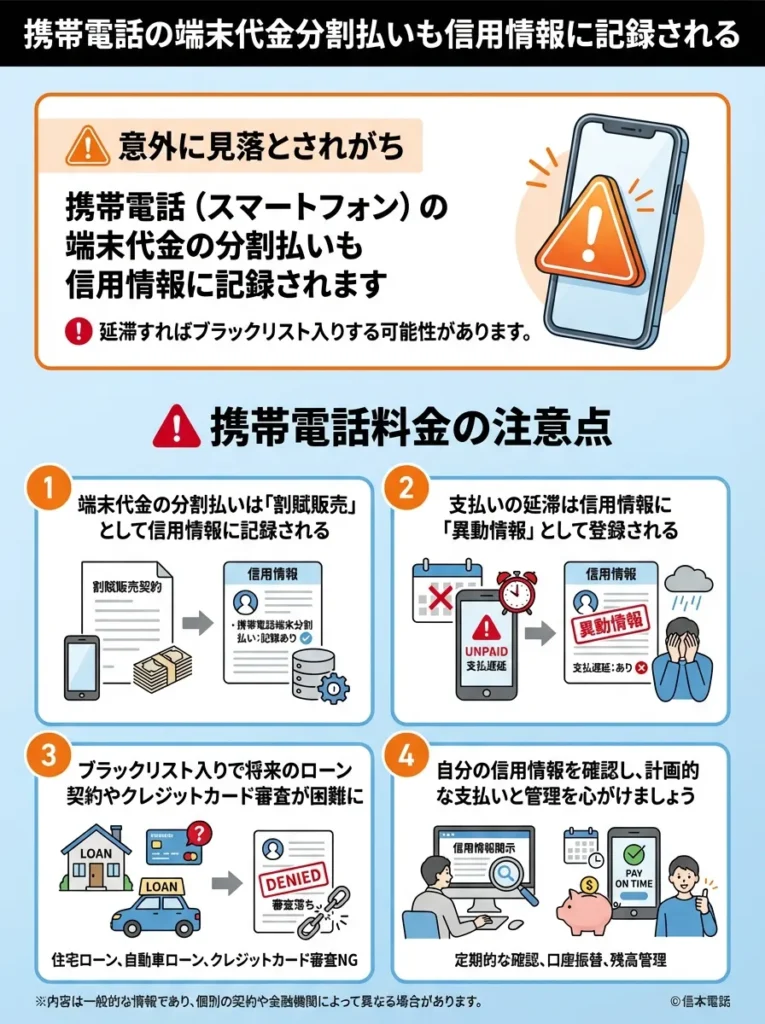

携帯電話の端末代金分割払いも信用情報に記録される

意外に見落とされがちなのが、携帯電話(スマートフォン)の端末代金の分割払いです。これも信用情報に記録され、延滞すればブラックリスト入りする可能性があります。

- 端末代金の分割払いは「割賦販売」として信用情報に記録される

- 通話料金と端末代金の分割払いは別物(通話料金は信用情報に記録されない)

- 端末代金の分割払いを61日以上延滞すると「異動」情報が登録される

- 「実質0円」でも分割払い契約があれば信用情報に記録される

携帯電話料金の支払いは、口座振替やクレジットカード払いに設定し、確実に支払えるようにしましょう。

携帯電話の分割払いは、他の借入と同様に管理が重要です。

分割払いの延滞は信用に影響するから、計画的に支払うことが大切よ。

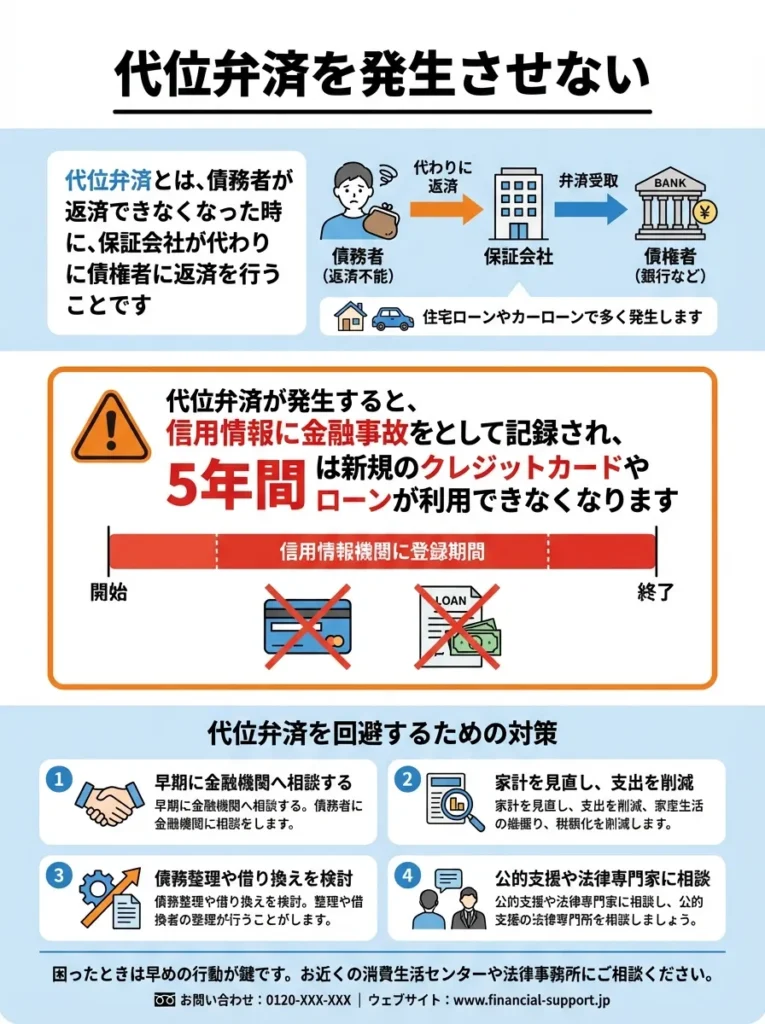

代位弁済を発生させない

代位弁済とは、債務者が返済できなくなった時に、保証会社が代わりに債権者に返済を行うことです。住宅ローンやカーローンで多く発生します。

代位弁済が発生すると、信用情報に金融事故として記録され、5年間は新規のクレジットカードやローンが利用できなくなります。

代位弁済を防ぐためには、返済が困難になる前に金融機関に相談し、返済計画の見直しを行うことが重要です。多くの金融機関は、返済条件の変更(リスケジュール)に応じてくれます。

ブラックリストやクレジットカードに関するよくある質問

ブラックリストやクレジットカードの審査に関する、よくある質問とその回答をまとめました。

代位弁済を避けるためには、返済負担を早期に認識し、計画的に行動することが肝心です。

金融機関とのコミュニケーションを忘れずに、早めに相談するのが大事よ。

審査なしのクレジットカードは本当に存在しないの?

完全に審査なしのクレジットカードは、法律により存在しません。割賦販売法により、クレジットカード会社は申込者の支払い能力を調査することが義務付けられているためです。

ただし、審査基準はカード会社によって大きく異なります。消費者金融系や流通系のカード、デポジット型カードは、比較的柔軟な審査を行っています。

また、審査が不要な決済手段として、デビットカードやプリペイドカードがあります。これらは後払いではないため、審査なしで発行できます。

柔軟な審査でも、信用情報の管理は怠らないようにしましょう。

デビットカードは使いやすいけれど、利用明細の確認を忘れないでね。

極甘審査ファイナンスとは?

「極甘審査ファイナンス」「激甘ファイナンス」という言葉は、インターネット上で使われる俗語で、審査が非常に緩いとされる金融商品を指します。

しかし、実際には「極甘審査」「必ず通る」といった文言を使う業者の多くは、違法な闇金融である可能性が高いため、絶対に関わってはいけません。

正規の金融機関やクレジットカード会社は、必ず審査を行います。「審査なし」「誰でも通る」といった甘い言葉に惑わされないよう注意しましょう。

審査の甘さを謳う業者は、法的リスクを伴う可能性が高いですので、慎重に選びましょう。

お金を借りるときは、条件の裏に隠れたリスクも考えておくべきよ。

長期延滞中でもクレジットカードは作れるの?

現在進行形で長期延滞中の場合、クレジットカードを新規に作ることは非常に困難です。まずは延滞を解消することが最優先です。

延滞を完済した後、信用情報から異動情報が削除されるまで(通常5年間)待つ必要があります。その間は、デビットカードやプリペイドカードを利用しましょう。

延滞解消後も、信用情報を確認し続けることが重要です。特に異動情報の削除時期に注意しましょう。

信用情報の回復には時間がかかるから、焦らず計画的に行動することが大切よ。

債務整理後いつからクレジットカードは作れる?

債務整理の種類によって異なりますが、以下が目安となります。

- 任意整理の場合、完済から5年後

- 個人再生の場合、再生計画完了から5年から10年後

- 自己破産の場合、免責決定から5年から10年後

ただし、債務整理を行ったカード会社(社内ブラック)に対しては、半永久的にカードを作ることができません。別のカード会社に申込む必要があります。

債務整理後は信用情報の回復に時間がかかるため、慎重に選ぶべきです。

クレジットカードの利用目的を考えて、慎重に選ぶことが大切なのよ。

結婚して姓が変わればブラックリストは消える?

結婚して姓が変わっても、ブラックリスト情報は消えません。信用情報機関は、氏名だけでなく生年月日や住所などの複合的な情報で個人を特定しているため、結婚や改姓では逃れられません。

また、旧姓での金融事故情報は、新しい姓での信用情報と紐付けられます。結婚を機にブラックリストから逃れようとする行為は、虚偽申告となり、さらに状況を悪化させる可能性があります。

信用情報は一生にわたり影響するため、事故履歴の改善に努めることが重要です。

結婚のタイミングでの情報変更は、慎重に行う必要があるのよ。

クレジットヒストリーとは何?

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴と支払い履歴のことです。信用情報機関に記録され、審査の際に参照されます。

良好なクレヒスとは、以下のような状態を指します。

- クレジットカードやローンを定期的に利用している

- 支払い遅延が一度もない

- 利用限度額に対して適度な利用率を保っている

- 長期間にわたって良好な支払い履歴がある

クレヒスは「信用の証明書」のようなものです。良好なクレヒスを積み上げることで、審査に通りやすくなり、利用限度額の増額やグレードアップのインビテーションを受けられる可能性が高まります。

遅延や未払いがあると、将来の借入に影響しますので注意が必要です。

クレヒスは長期的な信用なので、一度の失敗も気をつけるべきよね。

過払い金請求をするとブラックリストに載る?

2010年以前、過払い金請求をすると信用情報に「契約見直し」として記録され、事実上のブラックリスト扱いとなっていました。しかし、金融庁の指導により、2010年以降は過払い金請求だけではブラックリスト入りしなくなりました。

ただし、過払い金請求の結果、債務が残る場合(引き直し計算後も借金が残る場合)は、任意整理として扱われ、信用情報に記録される可能性があります。

また、過払い金請求をしたカード会社に対しては、社内ブラックとして記録される可能性が高く、今後そのカード会社のカードを作ることは難しくなります。

過払い金請求は慎重に行い、債務残高にも注意が必要です。

社内ブラックは今後の取引に影響するから、慎重に考えてね。

無職でもクレジットカードは作れる?

無職の場合、原則としてクレジットカードを作ることは困難です。クレジットカード会社は「安定した収入」を重視するためです。

ただし、以下のような場合は例外的に発行される可能性があります。

- 配偶者に安定した収入がある場合(専業主婦・主夫)

- 親に安定した収入がある場合(学生)

- 不動産収入や株式配当など不労所得がある場合

- 退職金や預金など十分な資産がある場合

これらの場合でも、申込時に配偶者や親の収入、資産状況を申告する必要があります。

また、無職の場合は、審査不要のデビットカードやプリペイドカードを利用する選択肢もあります。

ブラックリスト状態でもクレジットカードを作るときのまとめ

本記事では、ブラックリスト状態でもクレジットカードを作る方法について、詳しく解説してきました。最後に、重要なポイントをまとめます。

この記事の重要ポイント

| 項目 | 内容まとめ |

|---|---|

| 審査なしのクレカは存在しない | ・「審査なし」「極甘審査」は法律上あり得ない ・全てのクレジットカードは審査が義務化されている |

| 審査基準は会社によって大きく異なる | ・審査の通りやすさ:消費者金融系 → 流通系 → 信販系 → 銀行系(難易度UP) ・通りやすい例:ACマスターカード/Nexus Card/PayPayカード/楽天カード |

| 審査なしで作れる“代替手段”がある | ・デビットカード/プリペイドカード/バンドルカード/家族カード ・審査なしで即利用可能/クレカの代わりとして十分使える |

| 審査通過率を上げる7つのテクニック | ・信用情報を事前に確認 ・キャッシング枠は0円で申込む ・複数同時申込みは避け、1枚に絞る ・収入が安定しているタイミングで申込む ・全項目を正確に記入 ・勤務先情報は正式名称で ・過去の延滞や借入はできるだけ整理しておく |

| ブラック情報の消える期間 | ・延滞・任意整理:約5年 ・個人再生・自己破産:5〜10年 ・ただし社内ブラックは半永久 |

| クレヒス修行で信用回復可能 | ・携帯端末の分割払い ・審査が緩いカード(AC/Nexusなど)で6〜24ヶ月の良好履歴を積む |

| 最大のポイントは“予防” | ・1度ブラックになると最低5年は回復不能 ・支払い遅延をしない/債務整理は最終手段にする |

信用情報に不安がある状態でも、適切なカード選びと申込み戦略により、クレジットカードを手にできる可能性は十分にあります。

まずは自分の信用情報を正確に把握し、審査基準の緩やかなカードに1枚ずつ申込むことから始めましょう。そして、カードを手に入れた後は、良好なクレヒスを積み上げることで、将来的により良いカードへのグレードアップも可能になります。

焦らず、計画的に、一歩ずつ信用を回復していくことが、最も確実な道です。

無職でも信用情報が良好なら、審査が通る可能性が高まります。

収入がなくても、資産や貯金を活用する方法を考えてみてね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております