・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

ライフカードの申し込みを検討しているけれど、ネット上で「やばい」「危ない」といった評判を見かけて不安になっていませんか。また、実際に使っている人の正直な感想や、審査の難易度、ポイントの貯まりやすさなど、公式サイトだけではわからない情報を知りたい方も多いでしょう。

この記事では、ライフカードの評判について実際の利用者の口コミを徹底的に分析し、メリット・デメリットを包み隠さずお伝えします。さらに、「覚えがない請求が来た」「審査に落ちた」といったよくある悩みへの具体的な解決策も詳しく解説しています。

この記事を読めば、ライフカードが自分に合っているかどうかを正確に判断でき、申し込みから審査通過、お得な活用方法まで、すべての情報を手に入れることができます。

ライフカードは、年会費永年無料でポイント還元に力を入れた信販系の一般カードです。通常還元率は0.5%ですが、誕生月の利用は一律3倍(還元率1.5%)になるのが最大の特徴。入会初年度は1.5倍、さらに前年の利用額に応じて翌年のポイントが最大2倍になるステージ制も導入しています。L-Mall経由のネット通販では最大25倍までアップ。ポイントの有効期限が最長5年と長く、じっくり貯められるのも利点です。一方で旅行保険などの付帯保険はないため、誕生月のまとめ買い用のサブカードとして使うと特に効果的な1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

あなたに合う1枚を診断

ライフカードとは?基本情報と運営会社の信頼性を確認

ライフカードについて評判を確認する前に、まずはカードの基本情報と運営会社の信頼性について正確に理解しておくことが重要です。ネット上の「やばい」という評判の多くは、運営会社への誤解から生まれているケースがあります。

ライフカードを発行しているのは、神奈川県横浜市に本社を置くライフカード株式会社です。同社は昭和27年10月27日に創業した老舗のクレジットカード会社で、日本クレジット協会および日本資金決済業協会に正式登録されている信頼性の高い企業です。

現在はアイフル株式会社のグループ会社として運営されていますが、これは企業の安定性を高める要因となっており、決して不安要素ではありません。アイフルは東証プライム市場に上場している大手金融企業であり、金融庁の厳しい監督下で事業を行っています。

ライフカードの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%〜1.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 申込資格 | 日本国内在住の18歳以上で電話連絡が可能な方 |

| 利用限度額 | 最大200万円 |

| 発行スピード | 最短2営業日 |

| 家族カード | 発行可能 |

| ETCカード | 発行可能 |

| 電子マネー | Apple Pay、Google Pay対応 |

ライフカードの最大の特徴は、年会費が永年無料でありながら、入会初年度はポイント1.5倍、誕生月は3倍といった充実したポイントプログラムを提供している点です。さらに年間利用額に応じてポイント還元率が最大2倍までアップするステージ制プログラムも用意されています。

運営会社の信頼性と基本スペックを確認したところで、次は実際の利用者からの評判を詳しく見ていきましょう。

ライフカードの良い評判・メリット|実際の口コミから見えた7つの魅力

ライフカードを実際に使っている人たちからは、多くのポジティブな評価が寄せられています。ここでは実際の口コミをもとに、ライフカードの具体的なメリットを7つご紹介します。

口コミの真偽を見極め、情報源の信頼性を確認することが重要です。

評判だけでなく、自分の利用スタイルに合うか考えてみてね。

年会費が永年無料で維持コストがかからない

ライフカードの最大のメリットは、年会費が永年無料である点です。多くのクレジットカードでは条件付きで無料となるケースが多いですが、ライフカードは無条件で永年無料のため、使用頻度が少なくても負担になりません。

実際の利用者からは以下のような評価が寄せられています。

年会費無料で維持費がかからないのが嬉しいです。サブカードとして持っていても負担にならないので、誕生月だけ集中的に使うような使い方ができます。

初めてのクレジットカードとして作りましたが、年会費無料なので気軽に申し込めました。使わない月があっても罪悪感がないのが良いです。

年会費無料のメリットは、単にコストがかからないというだけではありません。複数のクレジットカードを使い分ける場合でも、メインカードとサブカードとして柔軟に活用できる点が高く評価されています。

年会費が無料でも、利用条件や特典内容をしっかり確認することが重要です。

サブカードとして使う場合、ポイントの有効期限も気にしておくと良いわね。

誕生月はポイント3倍で大きな買い物がお得

ライフカードの代表的な特典が、誕生月のポイント3倍キャンペーンです。通常0.5%の還元率が1.5%にアップするため、誕生月に大きな買い物を計画することで効率的にポイントを貯められます。

誕生月にポイントが3倍になるので、家電の買い替えや旅行の予約など、高額な買い物はできるだけ誕生月に集中させています。10万円使えば1,500ポイント貯まるので、かなりお得です。

毎年誕生月を楽しみにしています。普段はあまり使わないカードですが、誕生月だけで年間のポイントのほとんどを稼いでいます。

誕生月特典を最大限に活用するポイントは以下のとおりです。

- 高額な買い物は誕生月まで待つ

- 家電や家具など大型の買い物を誕生月に集中させる

- 旅行の予約や年間契約の更新を誕生月に合わせる

- ふるさと納税の支払いを誕生月に行う

計画的に利用することで、年会費無料のカードでありながら高い還元率を実現できます。

誕生月に集中させる際、購入計画を事前に立てておくことが重要です。

誕生月以外の特典も見逃さないように、年間を通してチェックするのよ。

入会初年度はポイント1.5倍で新規特典が充実

ライフカードは入会後1年間、ポイントが常時1.5倍になる新規入会特典を提供しています。通常0.5%の還元率が0.75%にアップするため、カード発行直後から積極的に利用することでポイントを効率的に貯められます。

入会初年度は1.5倍ポイントが付くので、カードが届いてからは積極的に使っています。光熱費や携帯代などの固定費をこのカードにまとめることで、初年度だけで思った以上にポイントが貯まりました。

新規入会キャンペーンと合わせて、初年度はかなりお得です。最大15,000円分のポイントがもらえるキャンペーンもあるので、申し込むタイミングは重要だと思います。

入会初年度の1.5倍特典を最大限活用するためには、以下の方法がおすすめです。

- カード到着後すぐに公共料金や携帯料金の支払いをカード払いに変更する

- サブスクリプションサービスの支払いをライフカードに集約する

- 日常の買い物をできるだけライフカードで支払う

- 年間50万円以上の利用を目指してステージアップを狙う

特典期間中に必要な支出を計画的にまとめることが重要です。

ポイントの有効期限も忘れずに確認してね。無駄にしないために大事なのよ。

年間利用額に応じてポイント還元率が最大2倍にアップ

ライフカードには年間の利用金額に応じてポイント還元率がアップするステージ制プログラムが用意されています。使えば使うほどお得になる仕組みで、メインカードとして活用する人にとって大きなメリットです。

ステージ制プログラムの内容は以下のとおりです。

| ステージ名 | 年間利用額 | ポイント倍率 | 実質還元率 |

|---|---|---|---|

| レギュラーステージ | 50万円未満 | 1倍 | 0.5% |

| スペシャルステージ | 50万円以上 | 1.5倍 | 0.75% |

| ロイヤルステージ | 100万円以上 | 1.8倍 | 0.9% |

| プレミアムステージ | 200万円以上 | 2倍 | 1.0% |

実際の利用者からは以下のような評価があります。

メインカードとして使い始めて2年目に入りました。年間100万円以上使ったのでロイヤルステージになり、還元率が0.9%になりました。年会費無料でこの還元率なら十分満足です。

最初は還元率が低いと思っていましたが、使い続けることでステージが上がり、今ではプレミアムステージで1.0%の還元を受けています。長く使うほどお得になるシステムは良いと思います。

年間50万円以上の利用でスペシャルステージに到達できるため、月々約42,000円の利用で達成可能です。固定費をすべてカード払いにすることで、無理なく達成できる金額でしょう。

年間利用額を意識し、計画的な支出を心がけることが重要です。

ステージ制のポイント還元は魅力的だけど、利用限度額も確認しておくと安心よ。

L-Mall経由のネットショッピングで最大25倍のポイント

ライフカード会員専用のショッピングモール「L-Mall」を経由してネットショッピングをすると、最大25倍のポイントを獲得できます。楽天市場やYahoo!ショッピング、Amazonなど主要なECサイトが提携しているため、普段のネットショッピングでポイントを大幅に増やせます。

L-Mall経由で楽天市場を利用すると、楽天ポイントとライフカードのポイントが二重取りできます。ポイント倍率も通常より高いので、ネットショッピングは必ずL-Mall経由にしています。

最初はL-Mallの存在を知らなかったのですが、使い始めてからポイントの貯まり方が全然違います。特にセール時期にL-Mallのポイントアップキャンペーンと重なると、かなりお得です。

L-Mallの主な提携ショップとポイント倍率の例は以下のとおりです。

- 楽天市場 2倍

- Yahoo!ショッピング 2倍

- じゃらん 3倍

- ベルメゾンネット 4倍

- 一休.com 4倍

- DHCオンラインショップ 5倍

ポイント倍率は時期によって変動し、キャンペーン時にはさらに高倍率になることもあります。ネットショッピングをよく利用する方は、L-Mallを活用することで大幅にポイントを増やせるでしょう。

購入する前に、L-Mallのポイント還元率を必ず確認しましょう。

二重取りができるのは嬉しいけれど、期限や使い道もチェックしてね。

ポイントの有効期限が最大5年間で失効リスクが低い

多くのクレジットカードではポイントの有効期限が1〜2年程度ですが、ライフカードのポイント有効期限は最大5年間です。さらに繰越手続きを行うことで、じっくりとポイントを貯めることができます。

ポイントの有効期限が長いので、焦らずに貯められます。他のカードだと気づいたらポイントが失効していることがありましたが、ライフカードはその心配が少ないです。

年に1回繰越手続きをするだけで、ポイントを5年間貯め続けられます。大きな商品と交換したいので、じっくり貯められるのは助かります。

ポイントの有効期限が長いメリットは以下のとおりです。

- 少額の買い物でも無駄なくポイントが貯まる

- 高額商品やギフト券との交換を目指して長期的に貯められる

- ポイント失効の心配が少なく精神的に楽

- 年に1回の繰越手続きで最大5年間延長可能

ただし、繰越手続きを忘れるとポイントが失効してしまうため、毎年確実に手続きを行うことが重要です。

ポイントの繰越手続きは忘れずに行い、最大限に活用しましょう。

有効期限が長いからこそ、計画的に利用することが大切なのよ。

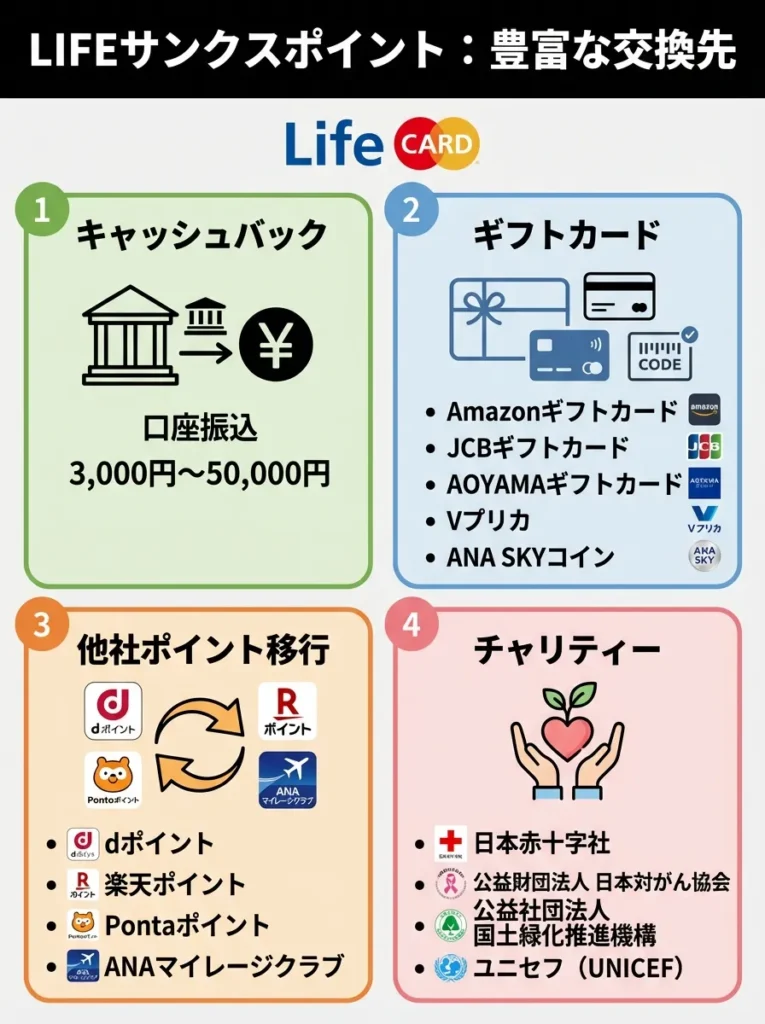

ポイント交換先が豊富でキャッシュバックにも対応

ライフカードのポイント「LIFEサンクスポイント」は、交換先が非常に豊富です。キャッシュバック、ギフトカード、他社ポイントへの移行、商品交換など、自分に合った使い方を選べます。

主なポイント交換先は以下のとおりです。

- 口座振込によるキャッシュバック 3,000円〜50,000円

- Amazonギフトカード

- JCBギフトカード

- AOYAMAギフトカード

- Vプリカ

- ANA SKYコイン

- dポイント

- 楽天ポイント

- Pontaポイント

- ANAマイレージクラブ

- 家電製品

- グルメ商品

- 生活雑貨

- お米やお酒などの食品

実際の利用者からは以下のような評価があります。

ポイントをdポイントに交換して、日常の買い物で使っています。交換先が多いので、自分に合った使い方ができるのが良いです。

キャッシュバックできるのが便利です。ポイントをどう使おうか悩まなくて済むので、現金化できる選択肢があるのは助かります。

ポイント交換の際は、交換レートを確認することが重要です。交換先によってレートが異なるため、最も有利な交換先を選ぶことでポイントの価値を最大化できます。

ライフカードの悪い評判・デメリット|利用者の不満と注意点

ライフカードには多くのメリットがある一方で、利用者から指摘されているデメリットも存在します。申し込みを検討する際は、良い面だけでなく悪い面もしっかりと理解しておくことが重要です。ここでは実際の口コミをもとに、ライフカードのデメリットと注意点を詳しく解説します。

ポイント交換先の多様性を活かし、ライフスタイルに合った使い方を選ぶことが重要です。

交換先の豊富さは魅力だけど、自分に合った使い方を考えるのが大切よ。

基本のポイント還元率が0.5%と他社より低い

ライフカードの最大のデメリットとして多くの利用者が指摘しているのが、基本ポイント還元率の低さです。通常利用時の還元率は0.5%で、還元率1.0%が標準となっている他社カードと比較すると見劣りします。

普段使いのポイント還元率が0.5%なので、メインカードとしては物足りないです。誕生月や入会初年度は良いのですが、それ以外の期間は他のカードの方がお得だと感じます。

ポイント還元率を重視する人には向いていないと思います。年会費無料なので文句は言えませんが、もう少し還元率が高ければ完璧なのに。

基本還元率0.5%のカードと1.0%のカードを年間100万円利用した場合の差は以下のとおりです。

| 年間利用額 | 還元率0.5%のポイント | 還元率1.0%のポイント | 差額 |

|---|---|---|---|

| 100万円 | 5,000円相当 | 10,000円相当 | 5,000円 |

ただし、ライフカードの場合は以下の方法でポイント還元率をカバーできます。

- 誕生月の利用で3倍 実質1.5%

- 入会初年度の利用で1.5倍 実質0.75%

- ステージプログラムで最大2倍 実質1.0%

- L-Mall経由で最大25倍

これらの特典を計画的に活用することで、基本還元率の低さをある程度補うことができるでしょう。

還元率が低い分、特典やキャンペーンを活用するとお得です。

還元率だけ見ていると、他のメリットを見逃しちゃうわよ。

フィッシング詐欺が横行してライフカードの名前が悪用された

ライフカードが「やばい」「危ない」と言われる最大の理由は、過去にライフカードを騙るフィッシング詐欺が横行したことです。ライフカード自体に問題があるわけではありませんが、悪質な第三者によって名前が悪用され、イメージダウンにつながりました。

以前、ライフカードを名乗る不審なメールが届きました。公式サイトで注意喚起されていたので詐欺だとわかりましたが、こういう事件があると不安になります。

フィッシング詐欺のニュースを見て、ライフカードは危ないのかと思いましたが、調べてみたらライフカードが悪いわけではないとわかりました。でも評判が悪くなるのは仕方ないですね。

ライフカードの公式サイトでは、フィッシングメールへの注意喚起を行っており、不審なメールを受け取った場合の対応方法も案内しています。

フィッシング詐欺から身を守るポイントは以下のとおりです。

- 不審なメールのリンクはクリックしない

- カード番号や個人情報をメールで送信しない

- 公式サイトのURLを確認する

- 不安な場合はライフカードの公式カスタマーセンターに直接問い合わせる

ライフカード自体は金融庁の監督下にある正規の金融機関であり、セキュリティ対策も万全です。フィッシング詐欺はどのクレジットカード会社でも標的にされる可能性があるため、ライフカード特有のリスクではありません。

フィッシングメールには必ず公式サイトで確認する習慣をつけましょう。

不安なときは、公式の情報を頼りにすることが大切なのよ。

家族カードには誕生月ポイント3倍特典が適用されない

ライフカードの人気特典である誕生月ポイント3倍ですが、家族カードには適用されません。家族カードの利用分は本会員の誕生月にポイント3倍が適用されるため、家族会員自身の誕生月には通常のポイント還元率になってしまいます。

妻に家族カードを作りましたが、妻の誕生月にはポイント3倍にならないことを知って残念でした。本会員の誕生月しか3倍にならないので、家族で使う場合は注意が必要です。

家族カードの誕生月特典がないのは改善してほしいポイントです。家族それぞれの誕生月に3倍になれば、もっと使いやすいカードになると思います。

家族でライフカードを活用する場合の対策は以下のとおりです。

- 家族それぞれが本会員として別々にカードを作る

- 本会員の誕生月に家族の大きな買い物を集中させる

- 家族カードは通常利用専用と割り切る

家族カードは年会費無料で発行できるため、本会員カードと組み合わせて使い分けることで、より効率的にポイントを貯められます。

家族カード利用時は、ポイント特典の条件を事前に確認することが大切です。

誕生月特典を活用したいなら、家族全員のカードを見直すのがいいかもしれないわね。

通常カードには海外旅行傷害保険が付帯していない

ライフカードの通常カードには、海外旅行傷害保険が付帯していません。海外旅行に頻繁に行く方にとっては、大きなデメリットといえます。

海外旅行に行く機会が多いので、旅行保険が付いていないのは残念です。別途保険に入る必要があるので、その分コストがかかります。

年会費無料なので保険がないのは仕方ないと思いますが、やはり海外旅行保険があると安心です。旅行の際は他のカードを使っています。

海外旅行保険が必要な場合の対策は以下のとおりです。

- 有料版の「ライフカード旅行傷害保険付き」を検討する 年会費1,375円

- 他社の海外旅行保険付きカードを併用する

- 旅行の都度、個別の海外旅行保険に加入する

海外旅行傷害保険が付帯している他社カードの例は以下のとおりです。

- 楽天カード 年会費無料・利用付帯

- エポスカード 年会費無料・自動付帯

- JCBカードW 年会費無料・利用付帯

海外旅行に頻繁に行く方は、これらのカードとライフカードを併用することで、両方のメリットを活かせます。

海外旅行傷害保険は別途加入を検討し、補償内容を比較することが重要です。

保険の内容をしっかり確認して、自分に最適なものを選ぶことが大切よ。

借入限度額が最大200万円と他社より低い設定

ライフカードの借入限度額は最大200万円で、他社のゴールドカードやプラチナカードと比較すると低めの設定です。高額な買い物や事業用途での利用を検討している方にとっては、物足りないと感じる可能性があります。

限度額が200万円までなので、大きな買い物をする際には少し不安です。増額申請も可能ですが、審査があるので確実に上がるわけではありません。

メインカードとして使っていますが、限度額が低いので大型家電や家具を買う際には他のカードと併用しています。

借入限度額についての注意点は以下のとおりです。

- 初回発行時の限度額は審査により決定される 通常10万円〜50万円

- 利用実績を積むことで増額申請が可能

- 増額申請には再審査が必要で必ず通るわけではない

- 年収や他社借入状況により上限が制限される

限度額を上げるためのポイントは以下のとおりです。

- 毎月確実に返済を行い遅延しない

- 6ヶ月以上の利用実績を作る

- 増額申請時には収入証明書を提出する

- 他社からの借入を減らしておく

一般的な利用であれば200万円の限度額で十分ですが、より高い限度額が必要な場合は、ライフカードゴールド 年会費11,000円 や他社のゴールドカード以上のランクを検討する必要があります。

借入限度額が低い場合は、事前に利用目的を明確にし、適切なカードを選ぶことが重要です。

利用限度額が気になるなら、増額申請のタイミングを見極めることが大切よ。

カスタマーサポートの電話対応に不満の声も

一部の利用者から、カスタマーサポートの電話対応について不満の声が上がっています。繋がりにくい時間帯があることや、オペレーターの対応に差があることが指摘されています。

カスタマーセンターに電話したのですが、なかなか繋がらず待たされました。繁忙期は仕方ないのかもしれませんが、もう少しスムーズに対応してほしいです。

オペレーターによって対応の質が違うように感じます。丁寧な方もいれば、少し事務的すぎると感じる方もいました。

カスタマーサポートを利用する際のポイントは以下のとおりです。

- 繁忙期 月末月初、ゴールデンウィーク、年末年始 を避ける

- 平日の午前中や午後早めの時間帯が比較的繋がりやすい

- 簡単な問い合わせはチャットやメールを活用する

- LIFE-Web Deskで解決できることも多い

ライフカードでは電話以外にも以下の問い合わせ方法を用意しています。

- チャットサポート 24時間自動応答、平日9時30分〜17時30分はオペレーター対応

- メールでの問い合わせフォーム

- よくある質問 FAQ

- LIFE-Web Deskでの各種手続き

緊急性の高い問い合わせ以外は、これらの方法を活用することでスムーズに解決できるケースが多いでしょう。

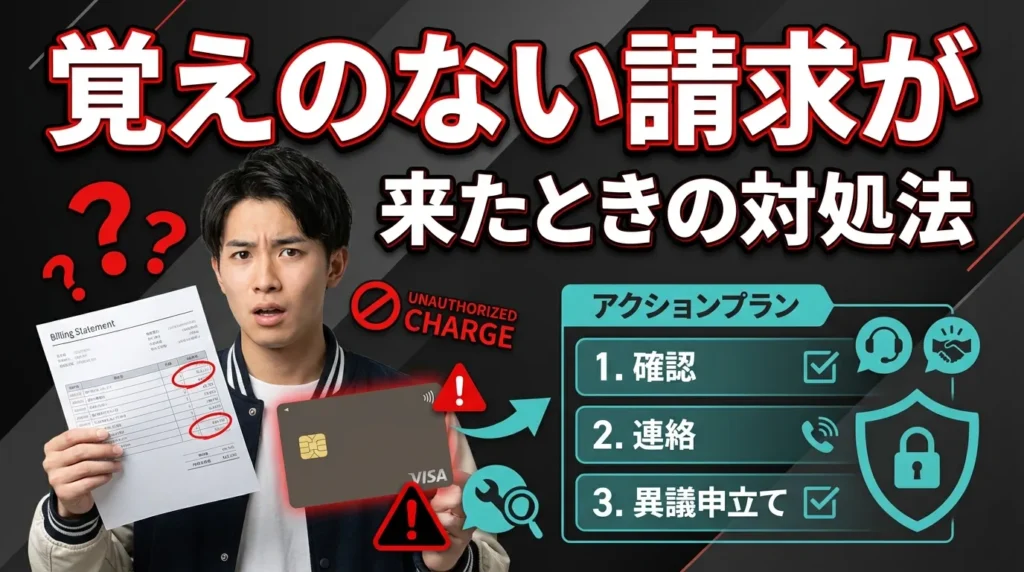

覚えがない請求が来た場合の原因と対処法

ライフカードに関する不安の声で特に多いのが、「覚えがない請求が来た」というものです。ネット上でも「ライフカード 請求 覚えがない」という検索が多く見られます。ここでは覚えのない請求が発生する主な原因と、具体的な対処法について詳しく解説します。

カスタマーサポートの混雑時間を事前に確認することをお勧めします。

オペレーターの対応の違いは、事前に経験者の口コミをチェックすると良いわね。

1375円の請求は年会費の可能性が高い

最も多い問い合わせが、「1,375円の覚えのない請求」についてです。この金額の請求がある場合、ほとんどのケースで以下のいずれかの年会費と考えられます。

- ライフカード旅行傷害保険付き 年会費1,375円

- ライフカード提携カード 一部の提携カードで年会費1,375円

- 家賃保証付きライフカード 年会費1,375円

ライフカードのヘルプページでも、1,375円の請求は年会費である可能性が高いと案内されています。

対処法は以下のとおりです。

- 自分が保有しているカードの種類を確認する

- LIFE-Web Deskにログインして契約内容を確認する

- カード券面に記載されているカード名を確認する

- それでも不明な場合はライフカードのカスタマーセンターに問い合わせる 03-6840-3232

年会費が発生するカードを契約した覚えがない場合は、家族が申し込んだカードの年会費や、過去に申し込んだ提携カードの可能性もあります。

請求内容は明細で確認し、年会費以外の可能性も検討しましょう。

年会費以外の請求もあるかもしれないから、必ず明細を見てね。

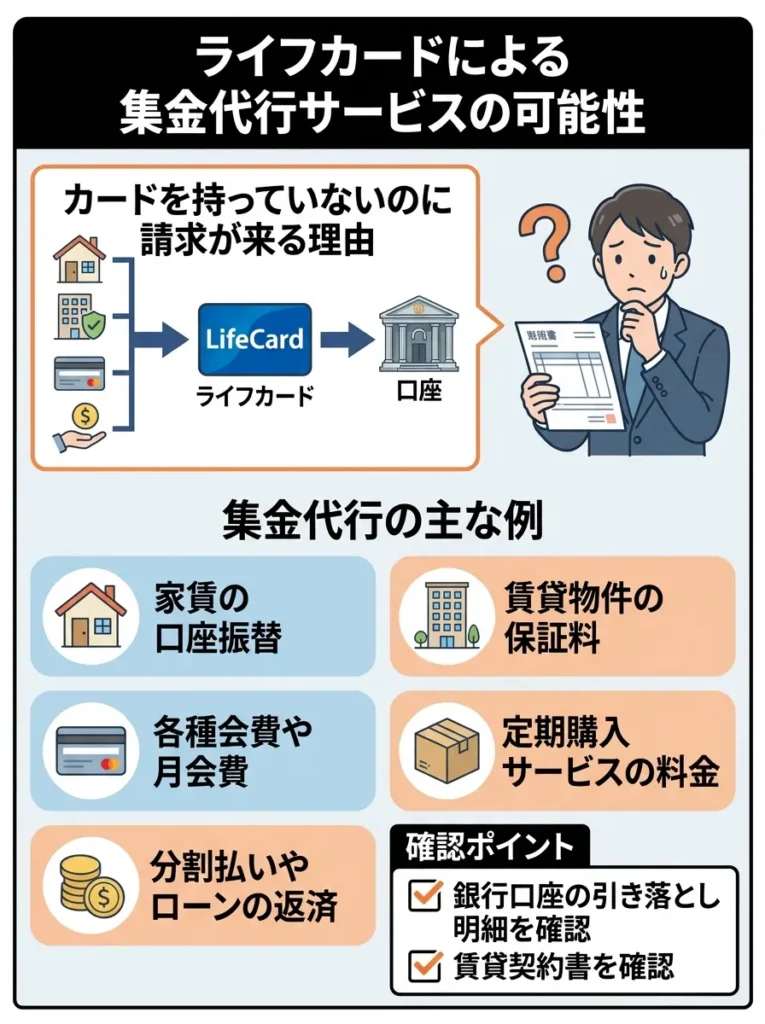

ライフカードによる集金代行サービスの可能性

ライフカードを持っていないのに請求が来る場合、ライフカードの集金代行サービスによる引き落としの可能性があります。

ライフカードは様々な企業やサービスの料金を代行して集金しており、以下のようなケースがあります。

- 家賃の口座振替

- 賃貸物件の保証料

- 各種会費や月会費

- 定期購入サービスの料金

- 分割払いやローンの返済

集金代行による請求の場合、以下の点を確認してください。

- 銀行口座の引き落とし明細に記載されている名義を確認する

- 賃貸契約書や各種契約書を確認する

- 定期購入しているサービスがないか確認する

- 家族が契約しているサービスがないか確認する

それでも心当たりがない場合は、ライフカードのカスタマーセンターに連絡し、引き落としの詳細を確認することをおすすめします。

請求が不明な場合は、直ちにライフカードに確認することが重要です。

集金代行の背景を理解して、不要な請求を避けることが大切よ。

リボ払いが自動設定されていた可能性

ライフカードの申し込み時に「AUTOリボ」にチェックを入れていた場合、すべての支払いが自動的にリボ払いになります。リボ払いは毎月一定額しか返済されないため、利用額が増えると利息が膨らみ、予想外の請求額になる可能性があります。

申し込みの時にリボ払いにチェックが入っていたことに気づかず、知らないうちにリボ払いになっていました。利息が結構かかっていたので、すぐに一括払いに変更しました。

リボ払いの設定は申し込み時に注意深く確認する必要があります。知らないうちにリボになっていると、利息がどんどん増えていくので危険です。

リボ払いになっているか確認する方法は以下のとおりです。

- LIFE-Web Deskにログインして支払い方法を確認する

- 利用明細に「リボ払い」の記載がないか確認する

- カード利用通知メールの支払い方法を確認する

リボ払いから一括払いに変更する方法は以下のとおりです。

- LIFE-Web Deskから「支払い方法変更」を選択

- カスタマーセンターに電話して変更を依頼

- すでにリボ払いになっている分は「全額支払い」を選択して一括返済

リボ払いの利息は年率15%程度と高いため、できるだけ早く一括払いに戻すことが重要です。

リボ払いは思わぬ負担を招くため、利用明細を定期的に確認してください。

リボ払いの設定は見落としがちだから、申し込み時のチェックを注意深く見てね。

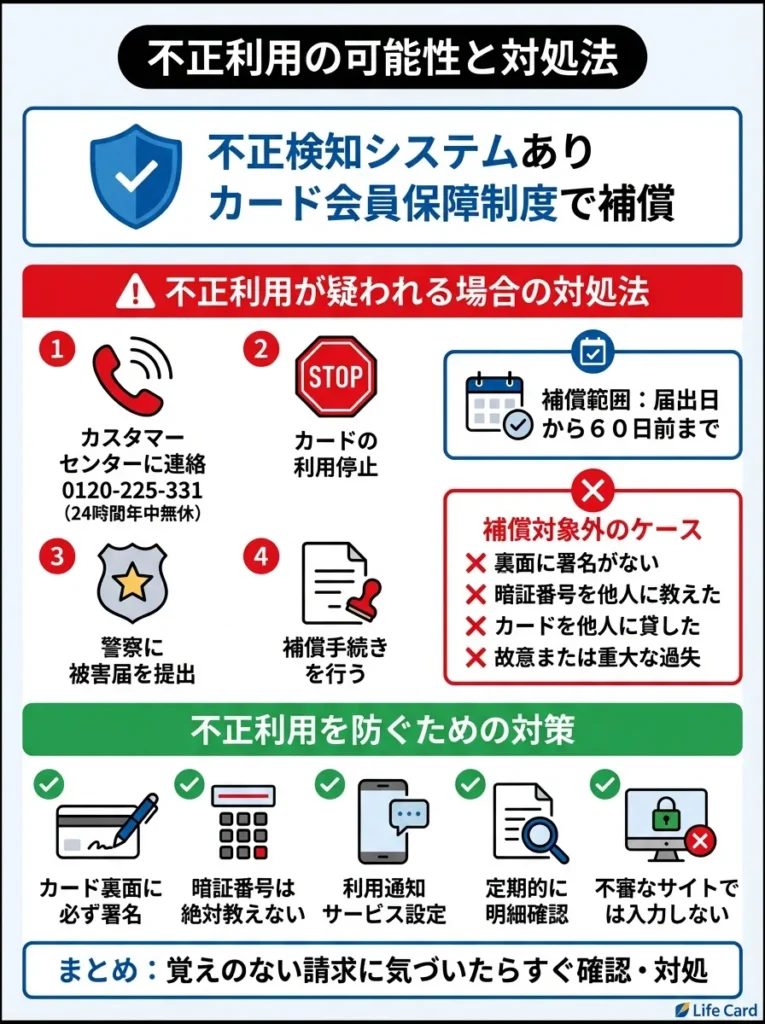

不正利用の可能性と対処法

極めてまれですが、第三者による不正利用の可能性もあります。ライフカードには不正検知システムとカード会員保障制度が用意されているため、万が一不正利用があった場合でも補償を受けられます。

不正利用が疑われる場合の対処法は以下のとおりです。

- すぐにライフカードのカスタマーセンターに連絡する 0120-225-331 24時間年中無休

- カードの利用停止手続きを行う

- 警察に被害届を提出する

- カード会員保障制度の補償手続きを行う

カード会員保障制度では、届出日から60日前までさかのぼって不正利用による損害が補償されます。ただし、以下のような場合は補償の対象外となる可能性があります。

- カードの裏面に署名をしていなかった

- 暗証番号を他人に教えた

- カードを他人に貸していた

- 故意または重大な過失があった

不正利用を防ぐための対策は以下のとおりです。

- カード裏面に必ず署名する

- 暗証番号は他人に教えない、簡単に推測できる番号にしない

- カード利用通知サービスを設定する

- 定期的に利用明細を確認する

- 不審なサイトでカード情報を入力しない

覚えのない請求に気づいたら、すぐに確認して適切に対処することが重要です。

ライフカードの審査は厳しい それとも甘い|審査基準と通過のコツ

ライフカードの申し込みを検討している方の多くが気になるのが、審査の難易度です。ネット上では「ライフカード 審査」「ライフカード審査落ち」といった検索が多く見られます。ここではライフカードの審査基準と、審査に通過するためのポイントを詳しく解説します。

不正利用防止には、定期的な明細確認が不可欠です。早期発見がカギとなります。

セキュリティ設定を見直すことで、安心感が増すわよ。こまめな対策が大切なのよ。

ライフカードの審査難易度は比較的低めと評価される理由

ライフカードは消費者金融系クレジットカードに分類され、一般的に銀行系カードや交通系カードと比較して審査難易度が低いとされています。その理由は以下のとおりです。

- 親会社が消費者金融のアイフルで、審査ノウハウが豊富

- 申込資格が「18歳以上で電話連絡が可能な方」と幅広い

- 職業や年収の制限が明記されていない

- 学生や専業主婦、パート・アルバイトでも申込可能

- 過去に金融事故がなければ比較的柔軟に審査される

実際の利用者からは以下のような声があります。

学生ですが無事に審査に通りました。アルバイトの収入だけでしたが、限度額10万円で発行してもらえました。

他社のカードで審査落ちした経験がありましたが、ライフカードは通りました。比較的作りやすいカードだと思います。

ただし、審査が甘いというわけではなく、あくまで「比較的通過しやすい」という評価です。後述する審査落ちの原因に該当する場合は、ライフカードでも審査に落ちる可能性があります。

審査が緩い分、利用限度額や金利に注意が必要です。

簡単に取得できるけれど、利用履歴が大切なのよ。

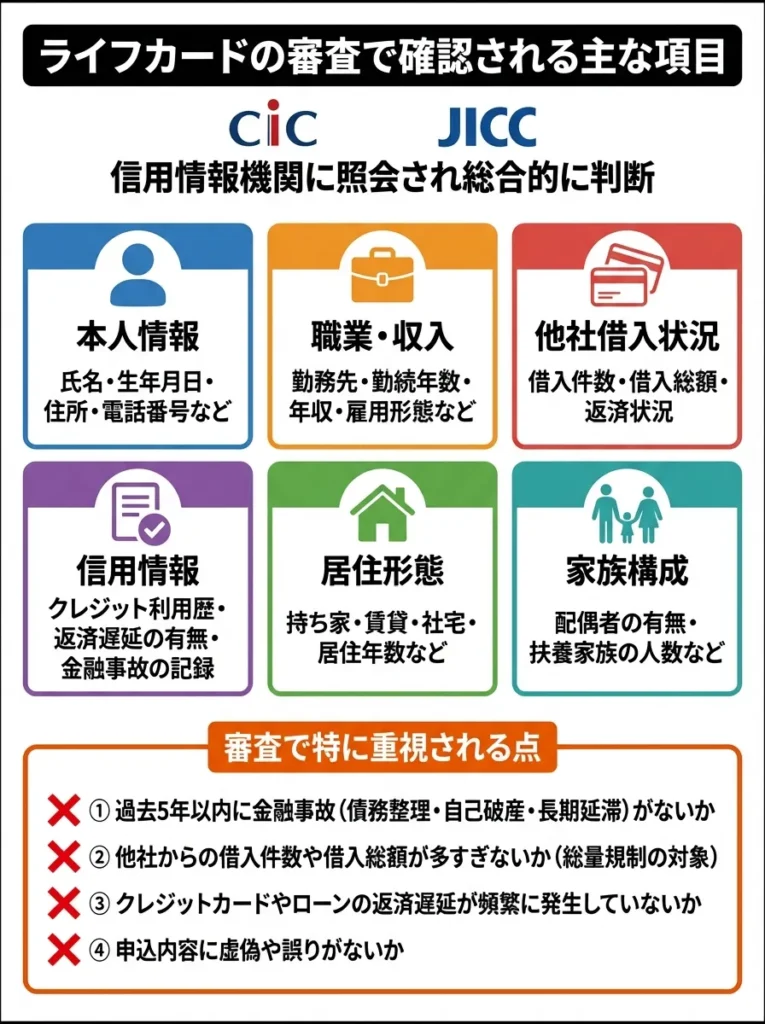

ライフカードの審査で確認される主な項目

ライフカードの審査では、以下の項目が確認されます。これらの情報は信用情報機関 CIC、JICC に照会され、総合的に判断されます。

| 審査項目 | 確認内容 |

|---|---|

| 本人情報 | 氏名、生年月日、住所、電話番号など |

| 職業・収入 | 勤務先、勤続年数、年収、雇用形態など |

| 他社借入状況 | 他社からの借入件数、借入総額、返済状況 |

| 信用情報 | 過去のクレジット利用歴、返済遅延の有無、金融事故の記録 |

| 居住形態 | 持ち家、賃貸、社宅、居住年数など |

| 家族構成 | 配偶者の有無、扶養家族の人数など |

審査では特に以下の点が重視されます。

- 過去5年以内に金融事故 債務整理、自己破産、長期延滞 がないか

- 他社からの借入が年収の3分の1を超えていないか 総量規制

- 直近6ヶ月以内に複数のクレジットカードに申し込んでいないか 申込みブラック

- 安定した収入があるか または配偶者に安定収入があるか

これらの項目に問題がなければ、審査通過の可能性は高いといえます。

信用情報が悪化しないよう、他社の借入状況を把握しておくことが大切です。

審査基準は厳しいから、安定した収入を示す書類も用意しておくと安心ね。

学生・専業主婦・パート・アルバイトでも審査に通る

ライフカードの大きな特徴は、学生や専業主婦、パート・アルバイトの方でも審査に通る可能性がある点です。実際に多くの方が審査に通過しています。

属性別の審査通過ポイント

- 学生専用ライフカードがおすすめ

- アルバイト収入がなくても申込可能

- 親権者の同意が必要 18歳・19歳の場合

- 限度額は10万円〜30万円程度

- 配偶者に安定収入があれば申込可能

- 配偶者の年収を記入する

- 限度額は10万円〜50万円程度

- 安定した収入があれば申込可能

- 勤続年数1年以上が望ましい

- 月収5万円以上あれば審査通過の可能性あり

実際の審査通過例は以下のとおりです。

大学生でアルバイトもしていませんでしたが、学生専用ライフカードの審査に通りました。限度額は10万円でしたが、初めてのカードなので十分です。

専業主婦ですが、夫の収入で審査に通りました。限度額は30万円で、日常の買い物に使っています。

パートで月8万円ほどの収入ですが、無事に審査に通りました。限度額は20万円で、特に問題なく使えています。

ただし、収入が全くない場合や、配偶者の収入も不安定な場合は、審査に落ちる可能性もあります。

収入が少なくても、安定した支払い履歴が評価されます。

クレジットカードの利用目的を明確にしておくことが大切よ。

ライフカードの審査時間と発行までの期間

ライフカードは最短2営業日でカード発行が可能と謳っていますが、実際の審査時間と発行期間には個人差があります。

- オンライン申し込み 24時間受付

- 審査開始 申込み後1〜2営業日

- 審査結果通知 メールまたはSMSで通知

- カード発行 審査通過後1〜2営業日

- カード到着 発行後3〜7日程度

- スムーズな場合 申込みから審査結果まで1〜2日

- 追加確認が必要な場合 3〜5日

- 在籍確認が必要な場合 5〜7日

実際の利用者の声は以下のとおりです。

オンラインで申し込んで、翌日には審査結果のメールが届きました。その後3日でカードが届いたので、思ったより早かったです。

申し込みから審査結果まで3日かかりました。在籍確認の電話があったので、少し時間がかかったのかもしれません。

審査時間を短縮するポイントは以下のとおりです。

- オンライン申込みを利用する 郵送より早い

- 必要書類を事前に準備しておく

- 申込み情報に誤りがないよう注意深く入力する

- キャッシング枠は0円で申し込む

- 在籍確認の電話に確実に対応できるようにする

急いでカードが必要な場合は、審査の早いカードを別途検討することも一つの方法です。

ライフカードの審査に落ちる人の特徴と対策

ライフカードの審査に落ちてしまった場合、その原因を理解し、対策を講じることが重要です。ここでは審査落ちの主な原因と、それぞれの対策について詳しく解説します。

審査時間は個人の信用状況に依存しますので、必要書類を整えておくことが重要です。

申請後はこまめに進捗を確認することで、安心感が得られるわね。

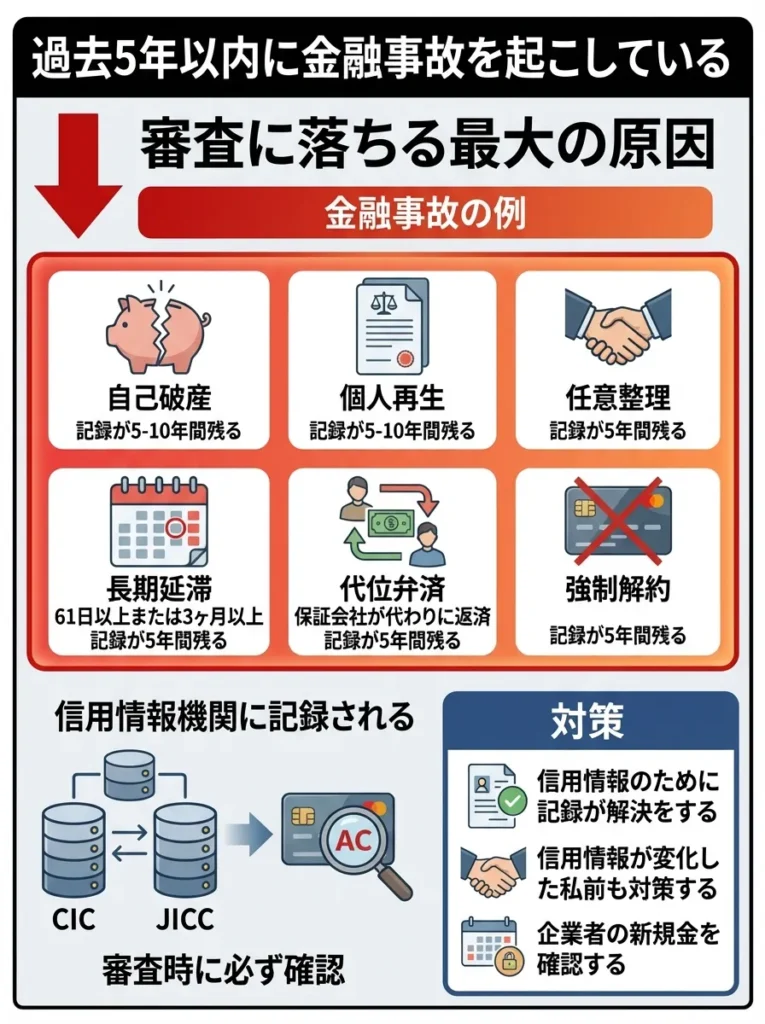

過去5年以内に金融事故を起こしている

審査に落ちる最大の原因は、過去に金融事故を起こしている場合です。金融事故とは以下のような状況を指します。

- 自己破産 記録が5〜10年間残る

- 個人再生 記録が5〜10年間残る

- 任意整理 記録が5年間残る

- 長期延滞 61日以上または3ヶ月以上の延滞 記録が5年間残る

- 代位弁済 保証会社が代わりに返済 記録が5年間残る

- 強制解約 記録が5年間残る

これらの情報は信用情報機関 CIC、JICC に記録され、クレジットカード会社は審査時に必ず確認します。金融事故の記録がある場合、ほぼ確実に審査に落ちます。

- 記録が消えるまで待つ 最低5年、自己破産の場合は10年

- 記録が消えたか信用情報機関に情報開示請求を行い確認する

- 記録が消えた後、少額のローンやショッピングクレジットで実績を作る

- デポジット型ライフカードを検討する 保証金を預けることで審査が通りやすくなる

金融事故の記録がある間は、通常のクレジットカード審査に通ることは非常に困難です。まずは記録が消えるまで待ち、その間は現金やデビットカードを利用することをおすすめします。

信用情報の確認を定期的に行い、誤情報を早期に修正することが重要です。

金融事故の影響は長引くから、早めの対策が大切なのよね。

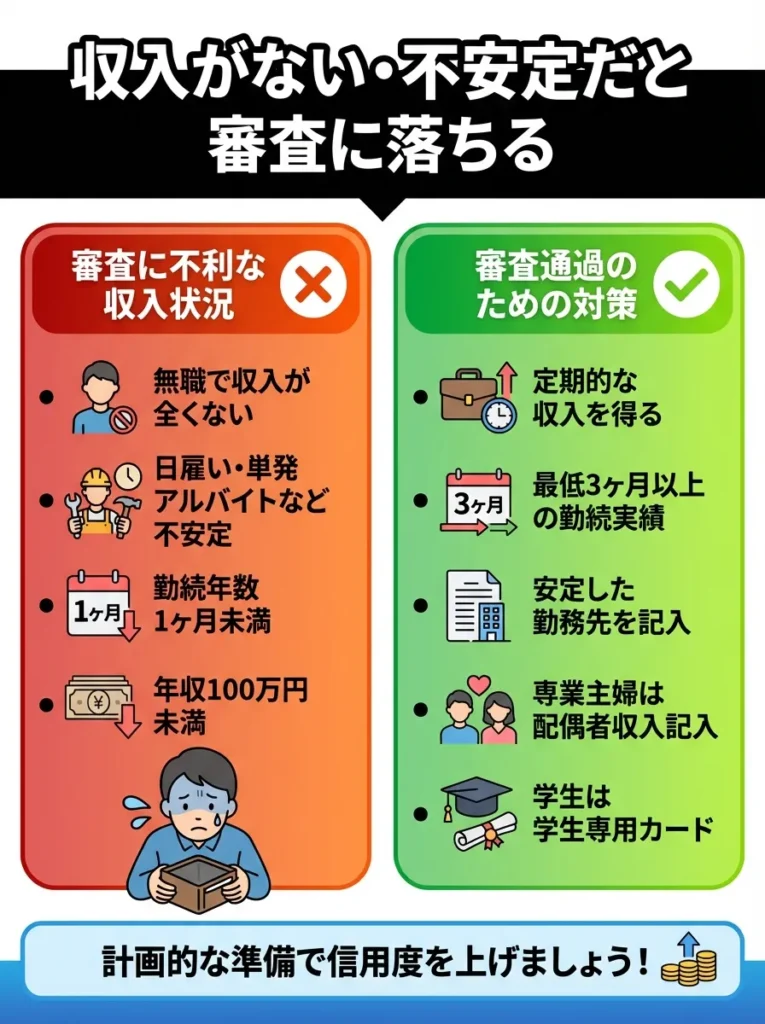

収入がほとんどないまたは不安定

安定した収入がない、または収入が非常に少ない場合も審査に落ちる原因となります。特に以下のような状況は審査に不利です。

- 無職で収入が全くない 配偶者の収入もない専業主婦を除く

- 日雇いや単発アルバイトなど収入が不安定

- 勤続年数が1ヶ月未満

- 年収が100万円未満

- アルバイトやパートでも良いので定期的な収入を得る

- 最低でも3ヶ月、できれば6ヶ月以上の勤続実績を作る

- 複数のアルバイトをしている場合は、最も安定している勤務先を記入する

- 専業主婦の場合は配偶者の収入を正確に記入する

- 学生の場合は学生専用ライフカードを選ぶ

収入が少ない場合でも、安定性があれば審査に通る可能性があります。月収5万円程度でも、毎月継続的に収入があることが証明できれば、審査通過の可能性は高まります。

収入が不安定な場合、信用情報の改善に努めることが大切です。

収入が少なくても、他の信用要素を強化することが大事よ。

短期間に複数のクレジットカードに申し込んでいる

直近6ヶ月以内に複数のクレジットカードやローンに申し込んでいる場合、「申込みブラック」と判断され審査に落ちる可能性が高まります。

- 1ヶ月以内に3枚以上のカードに申し込んでいる

- 3ヶ月以内に5枚以上のカードに申し込んでいる

- 6ヶ月以内に7枚以上のカードに申し込んでいる

クレジットカードの申込み情報は、信用情報機関に6ヶ月間記録されます。短期間に多数の申込みがあると、「お金に困っている」「返済能力に問題がある」と判断されてしまいます。

- カードの申し込みは1ヶ月に1枚まで、できれば2〜3ヶ月に1枚に抑える

- 審査に落ちた場合は最低6ヶ月待ってから再申込する

- むやみにカードに申し込まず、本当に必要なカードだけを選ぶ

- 信用情報機関に情報開示請求を行い、申込み記録を確認する

一度申込みブラックになってしまったら、6ヶ月間は新たな申込みを控えることが最善の対策です。

短期間の申し込みは信用スコアに影響を与えるため、計画的に行うべきです。

申し込みは慎重にね。信用情報が傷つくこともあるのよ。

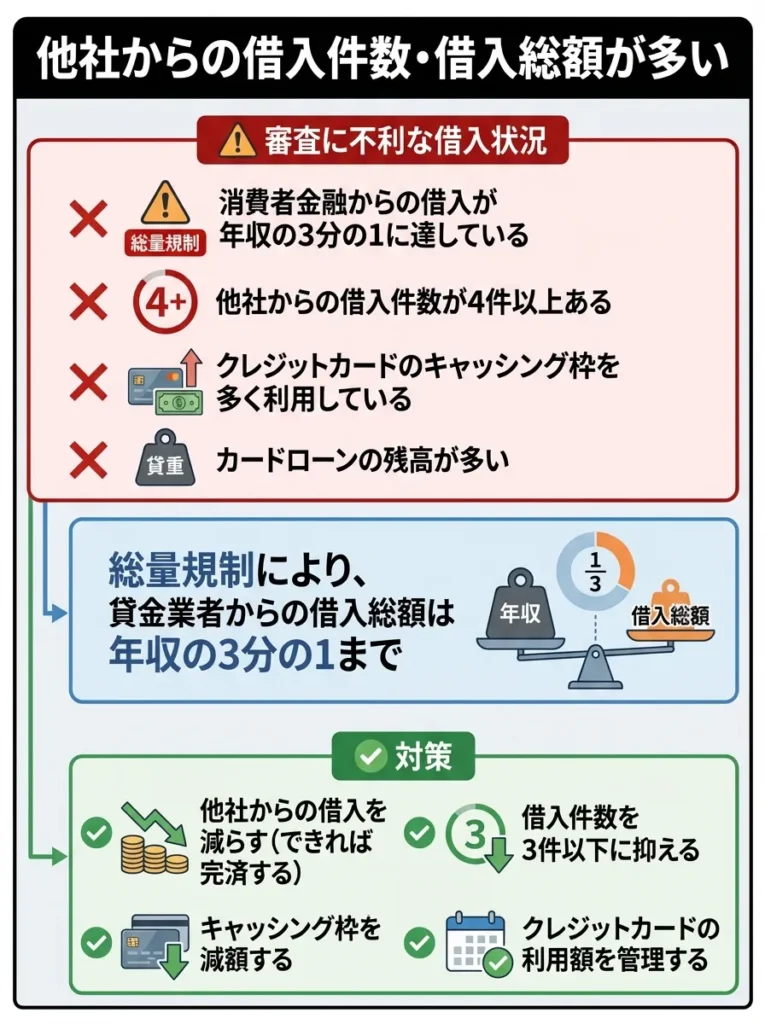

他社からの借入件数・借入総額が多い

他社からの借入件数や借入総額が多い場合も審査に落ちる原因となります。特に以下の状況は審査に大きく影響します。

- 消費者金融からの借入が年収の3分の1に達している 総量規制

- 他社からの借入件数が4件以上ある

- クレジットカードのキャッシング枠を多く利用している

- カードローンの残高が多い

総量規制により、貸金業者からの借入総額は年収の3分の1までと法律で決まっています。すでに限度額に近い借入がある場合、新たなカード発行は困難です。

- 他社からの借入を減らす できれば完済する

- 借入件数を3件以下に減らす

- 使っていないカードローンは解約する

- キャッシング枠は0円で申し込む

- 他社カードのキャッシング枠を減額または0円にする

他社借入を減らすことは、審査通過率を大きく高める効果があります。できる限り借入を整理してから申し込むことをおすすめします。

借入件数が多いと、信用スコアに悪影響が出るため注意が必要です。

借入総額だけでなく、返済履歴も大事なのよ。見落とさないでね。

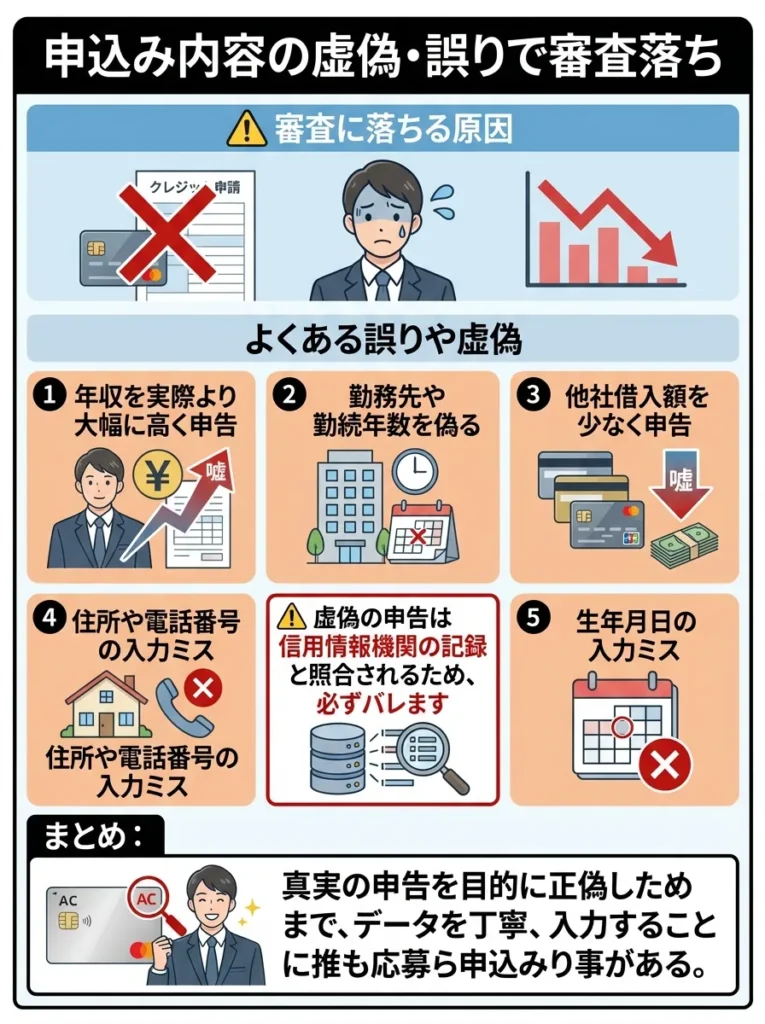

申込み内容に虚偽や誤りがある

申込み時に虚偽の情報を記入したり、誤った情報を入力したりすると、審査に落ちる原因となります。

- 年収を実際より大幅に高く申告する

- 勤務先や勤続年数を偽る

- 他社借入額を少なく申告する

- 住所や電話番号の入力ミス

- 生年月日の入力ミス

虚偽の申告は信用情報機関の記録と照合されるため、必ずバレます。また、意図的でない入力ミスも、本人確認ができずに審査落ちにつながる可能性があります。

- すべての情報を正確に入力する

- 年収は源泉徴収票や給与明細を確認して正確に記入する

- 他社借入は現在の正確な残高を記入する

- 入力内容を送信前に必ず確認する

- 不明な点があれば空欄にせず問い合わせる

審査は正確な情報に基づいて行われます。少しでも有利にしようと虚偽の申告をすると、逆効果になることを理解しておきましょう。

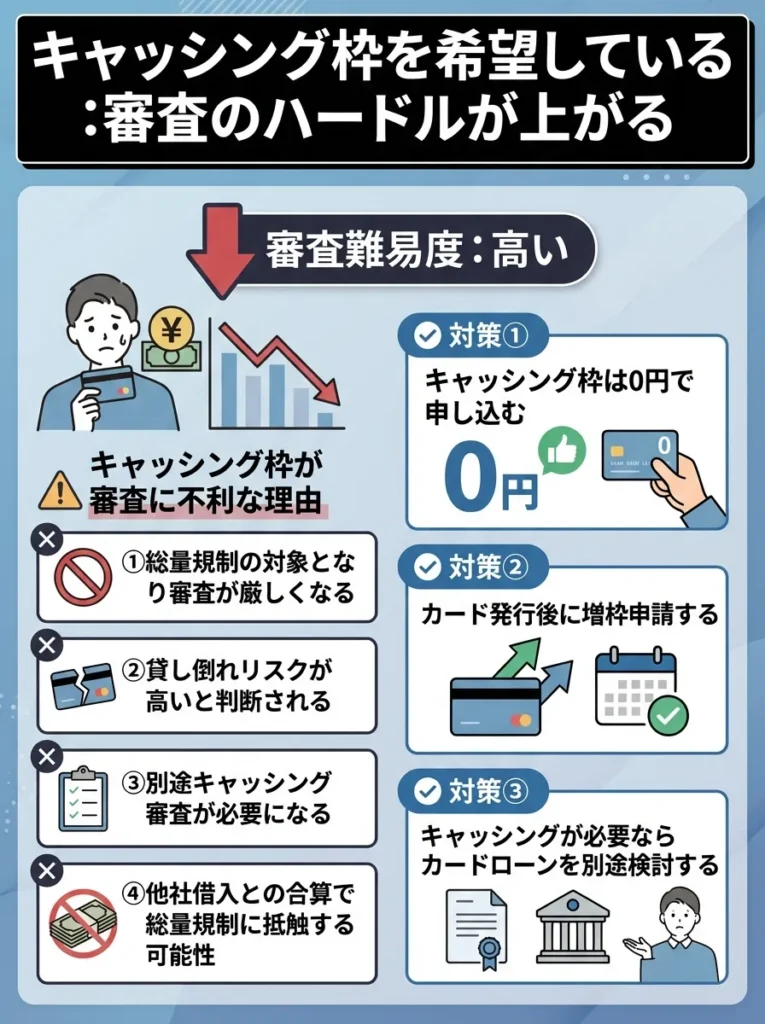

キャッシング枠を希望している

クレジットカードのキャッシング枠を希望すると、審査のハードルが上がります。特に初めてカードを作る場合や、収入が少ない場合は、キャッシング枠の希望が審査落ちの原因となる可能性があります。

- 総量規制の対象となり審査が厳しくなる

- 貸し倒れリスクが高いと判断される

- 別途キャッシング審査が必要になる

- 他社借入との合算で総量規制に抵触する可能性

- キャッシング枠は0円で申し込む

- どうしても必要な場合は、カード発行後に増枠申請する

- キャッシングが必要ならカードローンを別途検討する

キャッシング枠は後から追加することも可能です。まずはショッピング枠のみで審査を通過させることを優先しましょう。

ライフカードの審査に通過するための具体的な対策

ライフカードの審査に確実に通過するためには、事前の準備と対策が重要です。ここでは審査通過率を高めるための具体的な方法をご紹介します。

キャッシング枠を希望する際は、収入証明をしっかり準備しましょう。

審査基準は厳しいから、他の信用情報も整えておくと安心ね。

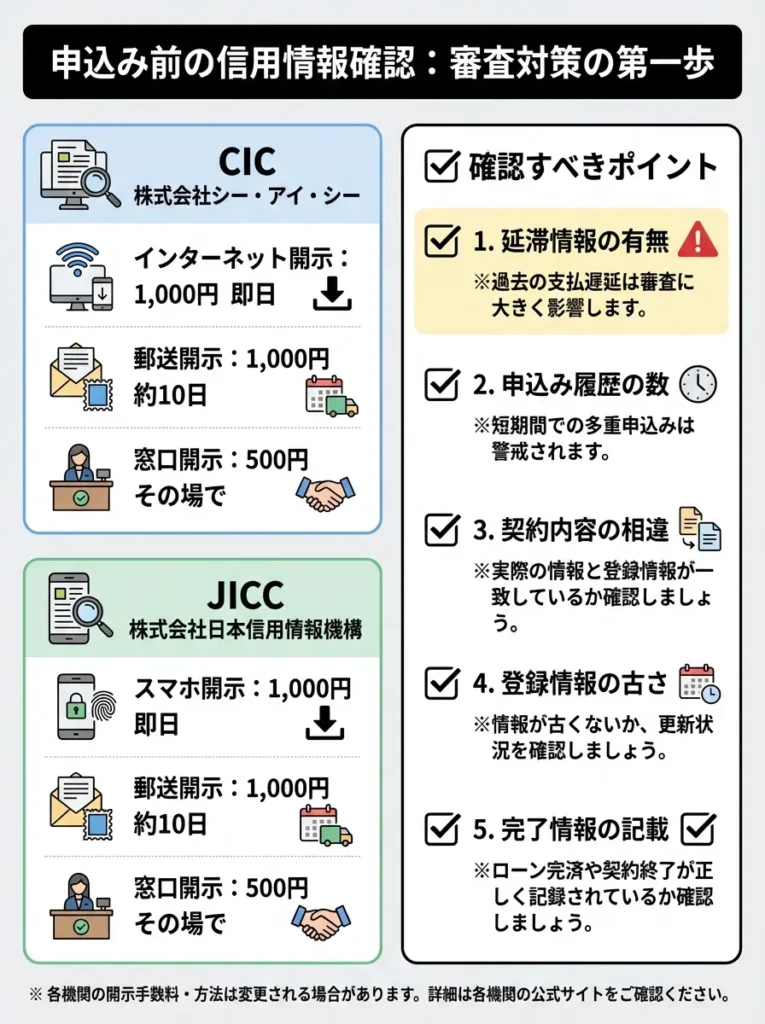

申込み前に信用情報を確認する

審査に申し込む前に、自分の信用情報を確認することが最も重要な対策です。信用情報機関に情報開示請求を行うことで、現在の信用状態を正確に把握できます。

信用情報機関への情報開示請求方法

- インターネット開示 手数料1,000円、即日確認可能

- 郵送開示 手数料1,000円、約10日で到着

- 窓口開示 手数料500円、その場で確認可能

- スマホ開示 手数料1,000円、即日確認可能

- 郵送開示 手数料1,000円、約10日で到着

- 窓口開示 手数料500円、その場で確認可能

確認すべきポイントは以下のとおりです。

- 延滞情報の有無 異動情報や61日以上の延滞記録

- 他社借入の正確な件数と金額

- 直近6ヶ月の申込み履歴

- 金融事故情報の有無と登録日

- 既に完済した借入が正しく更新されているか

信用情報に問題がある場合は、その問題を解決してから申し込むことで、審査通過率を大きく高められます。

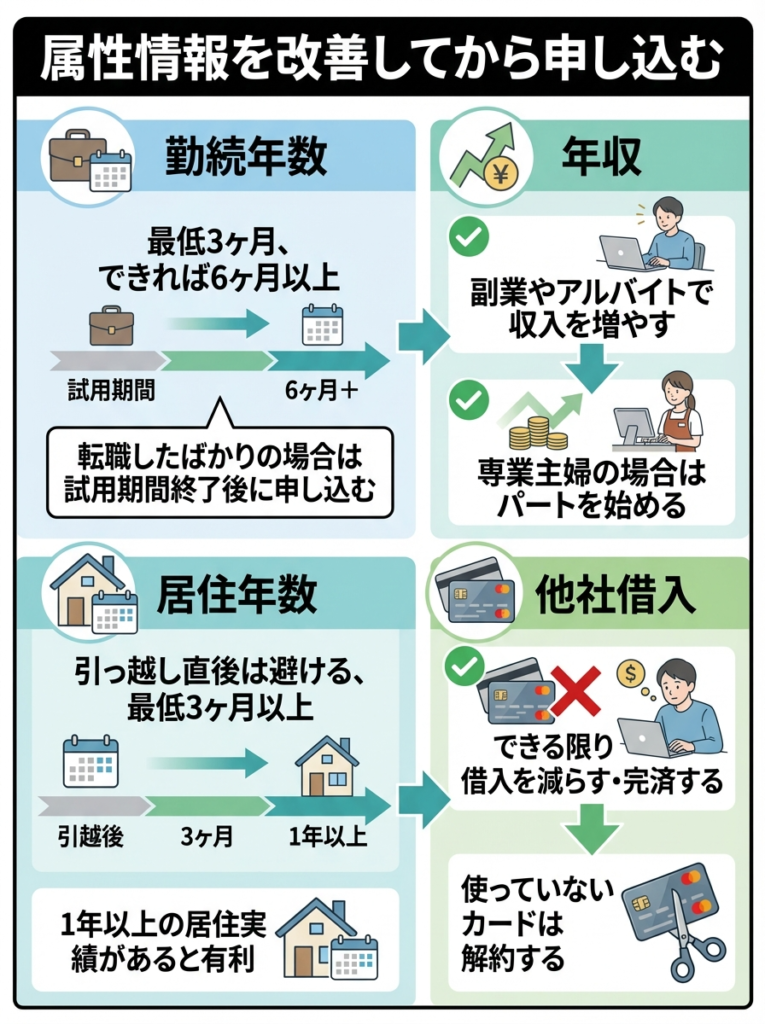

属性情報を改善してから申し込む

審査では属性情報が重視されるため、可能な範囲で属性を改善してから申し込むことが有効です。

改善可能な属性情報

- 最低でも3ヶ月、できれば6ヶ月以上の勤続実績を作る

- 転職したばかりの場合は、試用期間終了後に申し込む

- 副業やアルバイトで収入を増やす

- 専業主婦の場合は、パートを始めて自身の収入を作る

- 引っ越し直後は避け、最低3ヶ月以上経ってから申し込む

- 可能であれば1年以上の居住実績があると有利

- できる限り借入を減らす、完済する

- 使っていないカードは解約する

属性情報の改善には時間がかかりますが、審査通過の可能性を大きく高める効果があります。

勤続年数だけでなく、年収や借入状況も見直してください。

申し込み前に、信用情報の確認を忘れないでね。

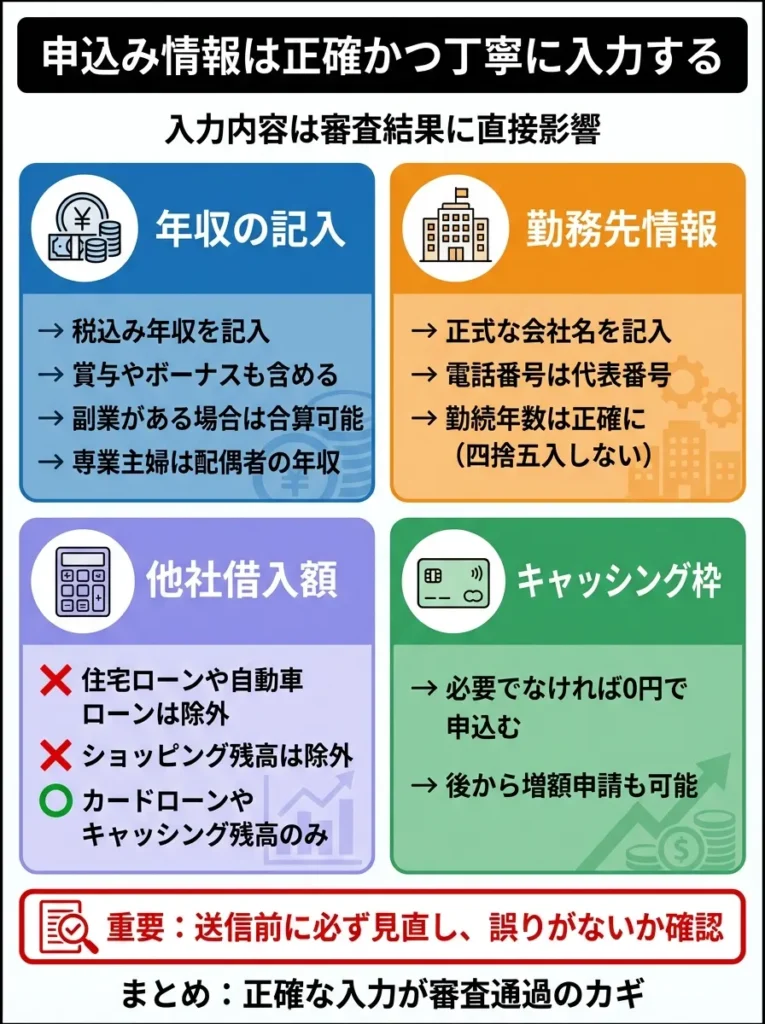

申込み情報は正確かつ丁寧に入力する

申込み時の入力内容は審査結果に直接影響します。以下のポイントに注意して、正確に入力しましょう。

入力時の注意点

- 税込み年収を記入する

- 賞与やボーナスも含める

- 副業がある場合は合算して記入可能

- 専業主婦は配偶者の年収を記入

- 正式な会社名を記入する

- 勤務先電話番号は代表番号を記入

- 勤続年数は正確に 四捨五入しない

- 住宅ローンや自動車ローンは除外

- クレジットカードのショッピング残高は除外

- カードローンやキャッシングの残高のみ記入

- 特に必要でなければ0円で申し込む

- 後から増額申請も可能

入力内容は送信前に必ず見直し、誤りがないか確認しましょう。

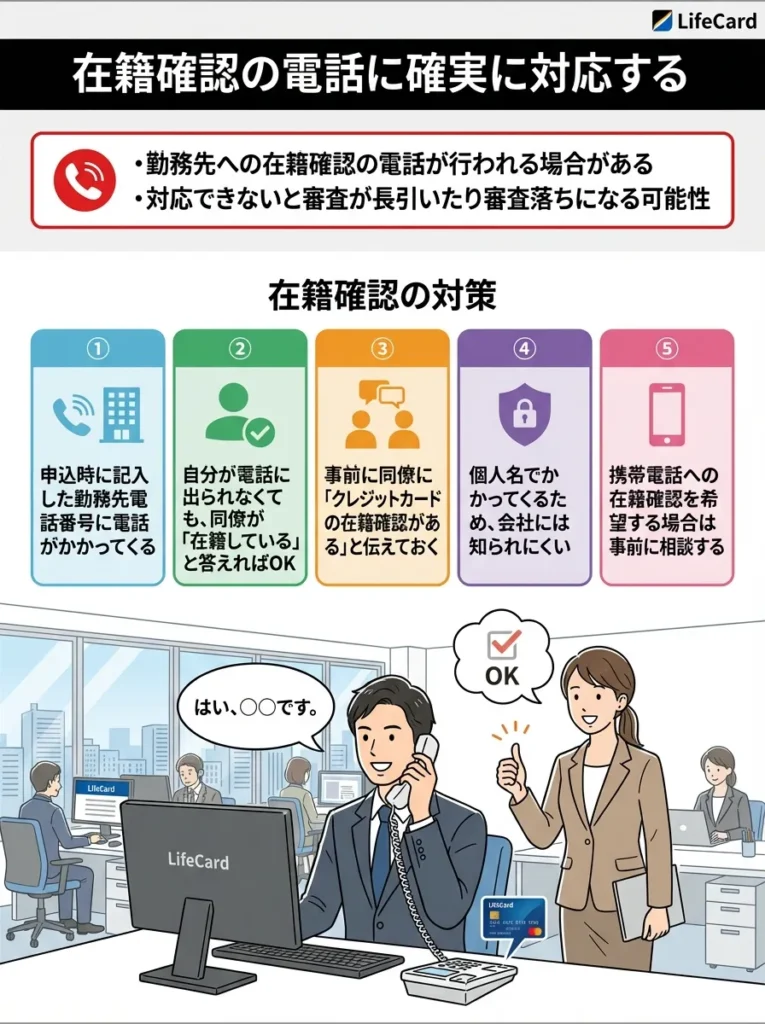

在籍確認の電話に確実に対応する

ライフカードの審査では、勤務先への在籍確認の電話が行われる場合があります。この電話に対応できないと、審査が長引いたり、最悪の場合審査落ちになったりする可能性があります。

- 申込み時に記入した勤務先電話番号に電話がかかってくる

- 自分が電話に出られなくても、同僚が「在籍している」と答えればOK

- 事前に同僚に「クレジットカードの在籍確認がある」と伝えておく

- 個人名でかかってくるため、会社には知られにくい

- 携帯電話への在籍確認を希望する場合は事前に相談する

在籍確認の電話は通常1〜2分程度で終わります。難しい質問をされることはないので、落ち着いて対応しましょう。

勤務先に事前に在籍確認の旨を伝えておくと安心です。

在籍確認の時間帯を予め確認しておくと、スムーズに対応できるわよ。

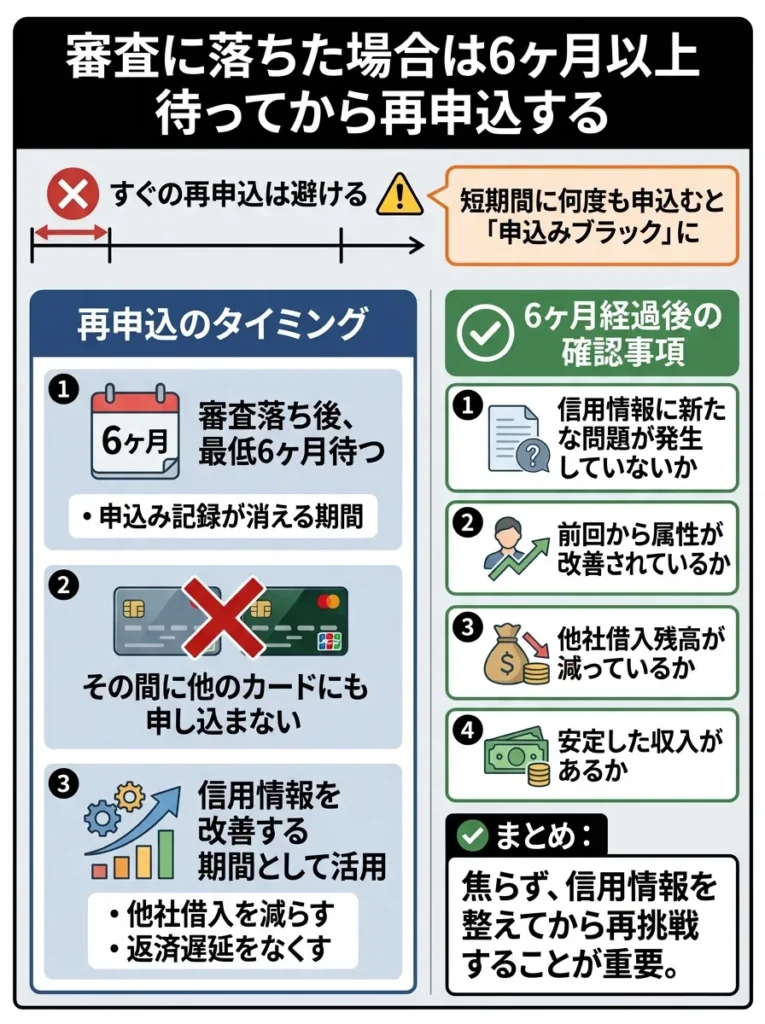

審査に落ちた場合は6ヶ月以上待ってから再申込する

もし審査に落ちてしまった場合、すぐに再申込するのは避けましょう。短期間に同じカードに何度も申し込むと、「申込みブラック」と判断され、さらに審査に通りにくくなります。

- 審査落ち後、最低6ヶ月待つ 申込み記録が消える期間

- その間に他のカードにも申し込まない

- 信用情報を改善する期間として活用する

- 他社借入を減らす、返済遅延をなくすなど

6ヶ月経過後、以下の点を確認してから再申込しましょう。

- 信用情報に新たな問題が発生していないか

- 前回の申込み時から属性が改善されているか

- 他社借入が減っているか

- 勤続年数が増えているか

審査落ちした場合でも、適切な期間を置き、状況を改善することで、次回は審査に通る可能性が高まります。

ライフカードのおすすめな人・向いていない人

ライフカードにはメリットとデメリットの両方があるため、すべての人に適しているわけではありません。ここでは、ライフカードがおすすめな人と、逆に向いていない人の特徴をまとめます。

ライフカードがおすすめな人

以下のような方には、ライフカードが特におすすめです。

- 年会費無料なので維持コストがかからない

- 学生専用カードがあり海外旅行保険も付帯

- 審査が比較的通りやすい

- 利用限度額が低めで使いすぎを防げる

- 永年無料で条件なし

- サブカードとして持っていても負担にならない

- ETCカードも無料で発行可能

- 誕生月はポイント3倍で実質1.5%還元

- 家電や旅行など高額な買い物を誕生月に集中させればお得

- 年1回の大型出費でも効率的にポイントを貯められる

- 年間利用額に応じてポイント還元率がアップ

- 年間200万円以上でプレミアムステージ 還元率1.0%

- 固定費をまとめることで効率的にステージアップ可能

- L-Mall経由で最大25倍のポイント

- 楽天市場、Yahoo!ショッピング、Amazonなど主要サイトに対応

- ポイントの二重取りが可能

ライフカードの特典を最大限に活用するため、利用明細をしっかり確認しましょう。

リボ払いの仕組みを理解しておかないと、後々困ることになるわよ。

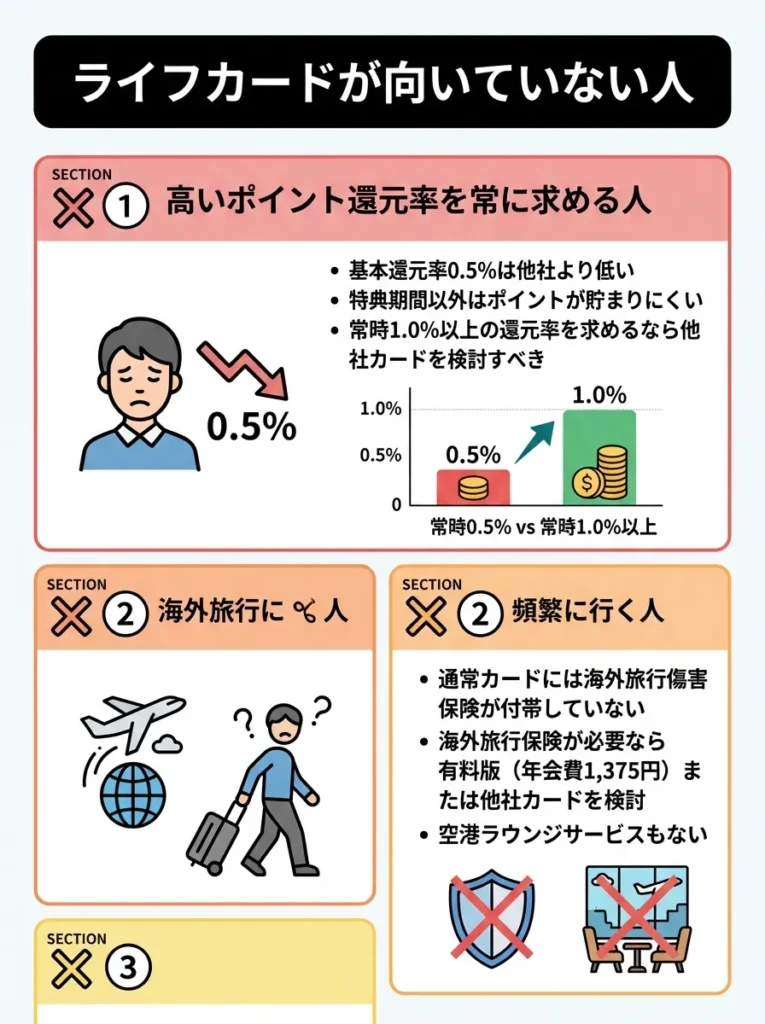

ライフカードが向いていない人

一方、以下のような方にはライフカードは向いていません。

- 基本還元率0.5%は他社より低い

- 特典期間以外はポイントが貯まりにくい

- 常時1.0%以上の還元率を求めるなら他社カードを検討すべき

- 通常カードには海外旅行傷害保険が付帯していない

- 海外旅行保険が必要なら有料版 年会費1,375円 または他社カードを検討

- 空港ラウンジサービスもない

- 利用限度額が最大200万円と低め

- ゴールドカードやプラチナカードほどの特典はない

- ステータス性を求める人には不向き

- ポイント交換に手続きが必要

- 自動キャッシュバックではない

- クレジットカードの支払いに直接充当できない

自分の利用スタイルやニーズに合わせて、ライフカードが適しているか判断することが重要です。

ライフカードの種類とおすすめカード5選

ライフカードには用途や目的に応じて、様々な種類のカードが用意されています。ここでは代表的なライフカードの種類と、それぞれのおすすめポイントをご紹介します。

ライフカードは特定の条件でのみ高還元率が適用されるため、利用シーンを見極める必要があります。

還元率だけでなく、利用目的に合ったカード選びが大事なのよね。

学生専用ライフカード|海外旅行保険付きで学生に最適

学生専用ライフカードは、高校生を除く満18歳以上満25歳以下の学生が申し込めるカードです。通常のライフカードの特典に加えて、学生向けの特別サービスが付帯しています。

学生専用ライフカードの特徴

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%〜1.5% |

| 利用限度額 | 5万円〜30万円 |

| 海外旅行傷害保険 | 最高2,000万円 自動付帯 |

| 海外利用キャッシュバック | 利用総額の3% 年間最大10万円 |

| 申込資格 | 満18歳以上満25歳以下の学生 高校生除く |

- 海外旅行傷害保険が自動付帯で安心

- 海外利用分の3%がキャッシュバックされる

- 学生のうちに信用実績を作れる

- 卒業後も継続して利用可能 通常のライフカードに自動切替

学生の方で海外旅行や留学を予定している場合は、学生専用ライフカードが非常におすすめです。

学生専用ライフカードの保険内容をしっかり確認して、自分に合った補償を選びましょう。

学生向け特典だけでなく、将来の信用履歴も考えて利用するのが大切ですわね。

ライフカードゴールド|充実したサービスを求める人向け

ライフカードゴールドは、年会費11,000円で充実したサービスを提供するゴールドカードです。通常のライフカードでは物足りない方におすすめです。

ライフカードゴールドの特徴

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円 |

| ポイント還元率 | 0.5%〜1.5% |

| 利用限度額 | 10万円〜200万円 |

| 国内旅行傷害保険 | 最高1億円 自動付帯 |

| 海外旅行傷害保険 | 最高1億円 自動付帯 |

| シートベルト傷害保険 | 最高200万円 |

| 空港ラウンジ | 国内主要空港 無料 |

| ロードサービス | 無料付帯 |

- 充実した旅行傷害保険

- 国内主要空港のラウンジが無料

- ロードサービスが付帯

- 独自のシートベルト傷害保険

旅行に頻繁に行く方や、ワンランク上のサービスを求める方におすすめです。

年会費の対価として提供される特典内容をしっかり比較検討しましょう。

特典の使い方を考えて、自分に合ったサービスがあるか確認することが大切よ。

デポジット型ライフカード|審査が不安な方に

デポジット型ライフカードは、事前に保証金 デポジット を預けることで審査に通りやすくなるカードです。過去に審査落ちした経験がある方や、信用情報に不安がある方におすすめです。

デポジット型ライフカードの特徴

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円 |

| デポジット 保証金 | 100,000円 |

| 利用限度額 | デポジットと同額 100,000円 |

| ポイント還元率 | 0.5%〜1.5% |

| 国際ブランド | Mastercard |

- 過去に審査落ちした方でも発行可能性が高い

- デポジットは解約時に全額返金される

- 通常のライフカードと同じポイントプログラム

- 利用実績を積めば通常カードへの切替も可能

審査に不安がある方の第一歩として最適なカードです。

デポジットは返金されるが、利用限度額が低いため計画的に利用しましょう。

デポジット型は安心だけど、利用履歴をしっかり管理することが大切よ。

ライフカード旅行傷害保険付き|旅行好きにおすすめ

旅行傷害保険が付帯したライフカードで、年会費1,375円で海外旅行傷害保険と国内旅行傷害保険の両方が利用できます。

ライフカード旅行傷害保険付きの特徴

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円 |

| 海外旅行傷害保険 | 最高2,000万円 自動付帯 |

| 国内旅行傷害保険 | 最高1,000万円 利用付帯 |

| シートベルト傷害保険 | 最高200万円 |

- 年会費が安く旅行保険が充実

- 海外旅行保険は自動付帯

- ゴールドカードより安価に保険を付帯できる

年に数回海外旅行に行く方で、ゴールドカードは不要という方におすすめです。

保険の内容を詳細に確認し、適用範囲を理解しておくことが重要です。

旅行先での事故や病気の際、保険金請求手続きの手間を考えておくと安心ね。

ライフカードStella|女性向けの特典が充実

ライフカードStellaは、女性向けの特典が充実したカードです。通常のライフカードの特典に加えて、女性に嬉しいサービスが付帯しています。

ライフカードStellaの特徴

| 項目 | 内容 |

|---|---|

| 年会費 | 初年度無料、2年目以降1,375円 |

| 海外旅行傷害保険 | 最高2,000万円 自動付帯 |

| 国内旅行傷害保険 | 最高1,000万円 利用付帯 |

| 子宮頸がん・乳がん検診無料クーポン | 年1回 |

| 海外利用キャッシュバック | 3% |

- 子宮頸がん・乳がん検診の無料クーポンがもらえる

- 海外旅行保険が充実

- 女性専用のデザイン

女性で健康管理にも気を配りたい方におすすめのカードです。

ライフカードに関するよくある質問

最後に、ライフカードに関してよく寄せられる質問とその回答をまとめます。

特典内容だけでなく、利用限度額や金利も確認してください。

特典が多いカードでも、利用条件を見逃さないように気をつけてね。

ライフカードは消費者金融ですか?

ライフカードはクレジットカード会社であり、消費者金融ではありません。ただし、親会社がアイフル株式会社 消費者金融 であるため、このような質問がよく寄せられます。

ライフカード株式会社は、クレジットカードの発行を主な事業とする会社で、消費者金融とは異なる業態です。消費者金融は主に個人向けの無担保ローンを提供する業態ですが、ライフカードはショッピングやキャッシングができるクレジットカードを発行しています。

アイフルのグループ会社であることは、資金力や審査ノウハウの面でむしろメリットといえます。

ライフカードの利便性を最大限に活用するため、利用目的を明確にしましょう。

クレジットカードの特典を見逃さないよう、利用明細をチェックすることが大切よ。

ライフカードの増額はできますか?

ライフカードの利用限度額は、一定の利用実績を積むことで増額申請が可能です。

- カード発行から6ヶ月以上経過している

- これまで返済遅延がない

- 定期的にカードを利用している

- 他社借入が増えていない

- LIFE-Web Deskから申請

- カスタマーセンターに電話で依頼

- 増額審査が行われる

- 審査通過で限度額アップ

増額審査では、現在の収入状況や他社借入状況が再度確認されます。必ず増額されるわけではないことを理解しておきましょう。

利用実績だけでなく、支払い遅延がないことも重要です。

増額申請には、クレジットスコアの確認も大事なのよ。

ライフカードの解約方法は?

ライフカードの解約は、オンラインまたは電話で手続きできます。

- 解約専用フォームから24時間受付

- カード番号が必要

- 本人確認が行われる

- カスタマーセンターに連絡 03-6840-3232

- 受付時間 9時30分〜17時30分 土日祝・1月1日〜1月3日を除く

- 本人確認後に解約手続き

- 残高がある場合は完済してから解約

- 貯まっているポイントは解約前に使い切る

- ETCカードも同時に使えなくなる

- 家族カードも同時に解約される

- 解約後も信用情報には5年間記録が残る

年会費無料のカードなので、使わなくても維持コストはかかりません。急いで解約する必要がない場合は、緊急用カードとして持ち続けるのも一つの選択肢です。

解約後の請求書や利用明細をしっかり確認することが大切です。

解約手続き後も、残高やポイントの処理を忘れないでね。

ライフカードが発行されるまでの期間はどのくらい?

ライフカードは最短2営業日で発行可能ですが、実際にカードが手元に届くまでには以下の期間がかかります。

- オンライン申込み 即日

- 審査 1〜3営業日

- カード発行 審査通過後1〜2営業日

- 配送 発送後3〜7日程度

合計 申込みから1〜2週間程度

審査内容や配送地域によって前後します。急ぎの場合は、オンライン申込みを利用し、キャッシング枠0円で申し込むことで、審査がスムーズに進む可能性が高まります。

発行期間は最短でも、郵送の遅延を考慮して余裕を持つべきです。

急ぎの場合は、オンライン発行を選ぶと早いかもしれないわね。

家族カードは新規入会時に同時に申し込めますか?

はい、家族カードは新規入会時に同時に申し込むことができます。本会員カードの審査に通過した後、家族カードが発行されます。

- 年会費無料

- 利用限度額は本会員と共有

- 利用明細は本会員に集約される

- ポイントも本会員に合算される

- 誕生月特典は本会員の誕生月のみ適用

家族カードは後からでも追加できますが、新規入会時に同時申込すると手間が省けます。

家族カードの利用限度額は本会員と共有されるため、管理に注意が必要です。

家族カードは本会員の信用情報に影響を与えるから、慎重に選ぶことが大切なのよ。

ライフカードの新規紹介キャンペーンの特典はいつもらえますか?

新規入会キャンペーンの特典は、条件達成後2〜3ヶ月程度でポイントが付与されます。

- カード発行で初回特典 発行月の翌々月

- 初回利用で特典 利用月の翌々月

- 利用金額達成で特典 達成月の翌々月

キャンペーン内容によって付与タイミングは異なるため、申込時に必ず詳細を確認しましょう。

まとめ|ライフカードは計画的に使えばお得なクレジットカード

ライフカードの評判について、実際の口コミをもとに詳しく解説してきました。最後に重要なポイントをまとめます。

ライフカードの評判まとめ

- 年会費が永年無料で維持コストゼロ

- 誕生月はポイント3倍で大型出費がお得

- 入会初年度はポイント1.5倍

- ステージプログラムで最大2倍のポイント還元

- L-Mall経由で最大25倍のポイント

- ポイント有効期限が最大5年間

- 交換先が豊富でキャッシュバックも可能

- 基本のポイント還元率が0.5%と低い

- フィッシング詐欺で名前が悪用された

- 家族カードには誕生月特典が適用されない

- 通常カードには海外旅行保険が付帯していない

- 借入限度額が最大200万円と低め

- カスタマーサポートに繋がりにくい時間帯がある

- 初めてクレジットカードを作る学生や若年層

- 年会費をかけたくない人

- 誕生月に大きな買い物をする機会が多い人

- メインカードとして1枚に集約したい人

- ネットショッピングをよく利用する人

- 高いポイント還元率を常に求める人

- 海外旅行に頻繁に行く人

- 高額な買い物を頻繁にする人

- すぐにポイントを使いたい人

ライフカードは、年会費無料でありながら、誕生月やステージプログラムなどの特典を上手に活用することで、十分にお得に利用できるクレジットカードです。基本還元率の低さはデメリットですが、計画的に使えばその弱点をカバーできます。

「やばい」「危ない」という評判の多くは、フィッシング詐欺や覚えのない請求に関する誤解から生まれたものです。ライフカード自体は金融庁の監督下にある正規の金融機関であり、安心して利用できます。

審査についても、過去に金融事故がなく、安定した収入があれば、学生や専業主婦、パート・アルバイトの方でも審査に通過する可能性は十分にあります。審査に不安がある場合は、デポジット型ライフカードという選択肢もあります。

自分の利用スタイルやニーズに合わせて、ライフカードが適しているか判断し、お得に活用していきましょう。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております