・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

リクルートカードは本当にお得なクレジットカードなのでしょうか?

年会費無料で1.2%という高還元率が魅力の一方で、インターネット上では「おすすめしない」「評判が悪い」といった声も見られます。

クレジットカード選びで失敗したくない方にとって、実際の利用者の評判は非常に重要な判断材料となります。

本記事では、リクルートカードの良い評判と悪い評判の両方を詳しく分析し、メリットとデメリットを客観的に解説していきます。

さらに、審査基準や申し込み方法、ブランド選択のポイント、最新のキャンペーン情報まで、リクルートカードに関するあらゆる疑問にお答えします。

この記事を読めば、リクルートカードがあなたに本当に合ったカードなのか、明確に判断できるようになるでしょう。

あなたに合う1枚を診断

リクルートカードの基本スペックと特徴

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

リクルートカードを検討する前に、まずは基本的なスペックと特徴を理解しておきましょうね!

このカードの全体像を把握することで、評判の背景にある理由が見えてきますよ!

評判だけでなく、利用シーンによる還元率の実質的な価値を考慮しましょう。

高還元率の裏に隠れた利用条件や制限を見逃さないでね。

カードの基本情報一覧

早速ですが、リクルートカードの主な基本情報は以下のとおりです。

この表を見れば、カードの基本的な性質を一目で理解できますよ。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.2% |

| 国際ブランド | JCB、Visa、Mastercard |

| ポイント | リクルートポイント |

| ポイント交換先 | Pontaポイント、dポイント |

| 申込条件 | 18歳以上(高校生除く) |

| 家族カード | 年会費無料 |

| ETCカード | JCB無料、Visa/Mastercard 1,100円(税込) |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | 最高1,000万円(利用付帯) |

| ショッピング保険 | 年間200万円まで |

| 電子マネー | Apple Pay、Google Pay、QUICPay対応 |

この基本情報から分かるように、リクルートカードは年会費無料でありながら、充実した付帯保険とサービスを提供しています。

利用限度額の設定を見直し、無駄な利用を防ぎましょう。

クレジットカードの特典を最大限に活かす方法を知っておくと良いわね。

他の年会費無料カードとの還元率比較

リクルートカードの最大の特徴である1.2%の還元率が、他の年会費無料カードと比較してどれほど優れているのかを確認しましょう!

以下の表は、主要な年会費無料クレジットカードとの還元率比較です!

| カード名 | 基本還元率 | 特徴 |

|---|---|---|

| リクルートカード | 1.2% | どこでも高還元 |

楽天カード | 1.0% | 楽天市場で3.0%以上 |

JCBカードW | 1.0% | パートナー店で高還元 |

dカード | 1.0% | d払い連携でポイントアップ |

セゾンパール・アメックス | 0.5% | QUICPay利用で2.0% |

三井住友カード(NL).jpg) | 0.5% | 対象店舗で最大7.0% |

この比較から明らかなように、リクルートカードは特定の店舗に依存せず、どこで使っても1.2%の還元を受けられる点が大きな強みです。

日常的な支出全般でポイントを効率的に貯めたい方にとって、非常に魅力的なスペックといえるでしょう。

還元率だけでなく、特典の利用可能範囲を確認することが重要です。

年会費無料でも、利用限度額や特典内容をしっかりチェックしてね。

リクルートポイントの貯め方と使い道

リクルートカードで貯まるリクルートポイントの基本的な仕組みを理解しておくことは重要です。

ポイントの貯め方と使い道について、詳しく見ていきましょう!

リクルートポイントは、カード利用額100円につき1.2ポイントが付与されます。月間の利用額に対して付与される仕組みのため、端数も無駄になりません。

リクルートグループのサービスを利用すると、さらにボーナスポイントが加算されますよ!

貯まったポイントの主な使い道は以下のとおりです。以下の選択肢を知っておくことで、ポイントを有効活用できます。

- じゃらんnetでの旅行予約に利用

- ホットペッパーグルメでの飲食代金に利用

- ホットペッパービューティーでの美容代金に利用

- Pontaポイントに等価交換してローソンなどで利用

- dポイントに等価交換してマクドナルドなどで利用

ポイントの有効期限は、最後にポイントが加算された日から12か月後の月末までです。定期的にカードを使っていれば、実質的に有効期限を気にする必要はありません。

ただし、キャンペーンで獲得した期間限定ポイントは別途有効期限が設定されているため注意が必要です!

リクルートカードの公式サイトで、ポイントの詳細な利用方法や交換レートについて確認できます。

リクルートカードの悪い評判とデメリットの真相

リクルートカードには高い還元率という魅力がある一方で、「おすすめしない」という声が存在するのも事実です。

ここでは、実際の利用者から寄せられた悪い評判を詳しく分析し、その真相に迫ります…!

リクルートポイントは提携先での利用を考慮し、効率的に貯める戦略を立てることが大切です。

貯めたポイントの有効期限もチェックして、計画的に使うのが大事ですわね。

ポイントの使い道が限定的という評判

リクルートカードに対する批判の中で最も多いのが、「ポイントの使い道が限られている」という指摘です。

それでは、実際の利用者の声を見てみましょう!

ここでは、実際の利用者から寄せられた悪い評判を詳しく分析し、その真相に迫ります…!

30代女性の口コミでは、「1.2%という還元率は魅力的だけど、貯まったポイントがリクルート系サービスでしか使いにくいのが残念。普段じゃらんもホットペッパーも使わない私にとっては、結局ポイントを持て余してしまう」という意見がありました。

また、40代男性からは「楽天ポイントやTポイントのように、コンビニやドラッグストアで気軽に使えないのが不便。わざわざPontaポイントに交換する手間が面倒」という声も寄せられています。

この評判の背景には、リクルートポイント単体での利用先が主にリクルートグループのサービスに限定されているという事実があります。

ただし、Pontaポイントやdポイントへの交換が可能なため、実際には幅広い店舗で利用できます。この点を理解していない利用者が「使い道が少ない」と感じている可能性があるでしょう…。

対処法としては、リクルートポイントをPontaポイントに交換することで、ローソン、ケンタッキー、GEO、ライフなど全国の提携店舗で利用可能になります。またdポイントに交換すれば、マクドナルド、ファミリーマート、マツモトキヨシなどでも使えます。ポイント交換の手間を惜しまなければ、実質的な使い道の制限は大幅に軽減されるでしょう。

ポイントの使い道は提携先の多様性を確認してから選びましょう。

ポイントの交換先の条件をしっかり調べておくことが大切よ。

リクルート系サービスを使わない人には魅力が薄い

リクルートカードの評判でよく見られるのが、「リクルート系サービスを利用しない人にはメリットが少ない」という指摘です。この評判について詳しく検証してみましょう!

20代男性は「じゃらんもホットペッパーも使わないので、リクルートカードの特典をほとんど活かせていない。それなら楽天カードの方が良かったかも」とコメントしています。

確かに、リクルートカードはじゃらんnetで3.2%還元、ポンパレモールで4.2%還元など、リクルートグループのサービスで特に高い還元率を実現しますが、これらのサービスを全く利用しない場合、この特典を享受できないのは事実です。

ただし、重要なポイントとして、リクルートカードの基本還元率1.2%は、リクルート系サービスを使わなくても適用されます!

つまり、スーパーでの買い物、ガソリンスタンドでの給油、公共料金の支払いなど、どこで使っても1.2%還元される点は大きなメリットです。

この評判への対応策としては、カードの選択基準を明確にすることが重要です。特定のサービスでの高還元を求めるなら、そのサービスに特化したカードを選ぶべきでしょう。一方、日常生活全般で安定した高還元を求めるなら、リクルートカードは優れた選択肢となります。自分のライフスタイルと照らし合わせて判断することが大切です。

リクルート系サービスを利用しない場合、他の特典や還元率をしっかり比較してください。

使わないサービスの特典は無駄になりがちだから、他の選択肢も考えてみてね。

ポイント有効期限が1年間で短いという声

リクルートカードのポイント有効期限について、「1年間は短い」という評判があります。この点について実際の仕組みと評判の妥当性を検証します。

50代女性の口コミでは、「年に数回しかカードを使わないので、気づいたらポイントが失効していた。もっと長い有効期限があればいいのに」という不満が寄せられています。

リクルートポイントの有効期限は、最後にポイントが加算された日から12か月後の月末までです。この仕組みには重要な特徴があります。それは、新たにポイントが加算されるたびに、すべてのポイントの有効期限が延長される点です。

つまり、年に1回でもカードを利用してポイントが加算されれば、その時点からさらに12か月間有効期限が延長されます。定期的にカードを使っている限り、実質的にポイントが失効することはありません!

この仕組みを理解していない利用者が「有効期限が短い」と感じている可能性があります。実際には、月に一度でもカードを使えば、ポイント失効の心配はほぼ不要です。

対策としては、公共料金や携帯電話料金など、毎月必ず発生する固定費の支払いをリクルートカードに設定することをおすすめします。これにより、自動的に毎月ポイントが加算され、有効期限を気にする必要がなくなります。ただし、キャンペーンで獲得した期間限定ポイントは別途有効期限があるため、その点は注意が必要です。

ポイントの利用状況を定期的に確認し、失効を防ぎましょう。

有効期限が短い分、計画的に使うことが大切なのよね。

ETCカードの発行手数料に関する不満

リクルートカードのETCカードについて、ブランドによって発行手数料が異なることへの不満の声があります。この評判について詳しく見ていきましょう!

30代男性は「JCBブランドなら無料なのに、VisaとMastercardは発行手数料が1,100円かかるのは不公平。最初に知らなくて損した気分」とコメントしています。

実際の手数料体系は以下のとおりです。ブランド選択時には必ず確認しておきたいポイントですよ!

- JCBブランド:発行手数料無料、年会費無料

- Visa/Mastercardブランド:発行手数料1,100円(税込)、年会費無料

この違いが生じる理由は、発行会社の違いにあります。JCBブランドは株式会社ジェーシービーが発行し、Visa/Mastercardブランドは三菱UFJニコス株式会社が発行しています。

発行会社のポリシーの違いが、手数料の差として表れているのです!

ただし、重要なポイントとして、発行手数料は初回のみで、年会費は全ブランド無料です。一度発行すれば、その後の維持費は一切かかりませんよ。

対処法としては、ETCカードの利用を予定している方は、申し込み時点でJCBブランドを選択することが最も経済的です。ただし、後述するようにブランドごとに他の特徴も異なるため、ETC手数料だけでなく総合的に判断することをおすすめします。すでにVisa/Mastercardで発行済みの方は、年会費無料なので発行手数料1,100円を必要経費と考えるのが現実的でしょう。

ETCカードの手数料は、特典の内容も考慮して選ぶべきです。

手数料だけでなく、利用時の便利さも大切にしたいわね。

カードデザインが地味で選択肢が少ない

リクルートカードのデザインに関する評判も見逃せません。「デザインが地味」「ダサい」という声について検証していきますね。

20代女性の口コミでは、「機能は良いけど、デザインが地味すぎて持ち歩くのが少し恥ずかしい。もっとおしゃれなデザインがあればいいのに」という意見があります。

また、30代男性からは「他のカードのように複数のデザインから選べないのが残念。自分の好みに合わせられる選択肢が欲しい」という声も寄せられています。

リクルートカードのデザインは、ブランドによって若干異なりますが、基本的にはシンプルなデザインとなっています。

確かに、楽天カードのようにキャラクターデザインが選べたり、他社カードのように複数のカラーバリエーションから選べたりする選択肢はありません…。

この点については、評判のとおり事実として受け入れるしかない部分です。

ただし、見方を変えれば、シンプルなデザインは年齢や性別を問わず使いやすく、ビジネスシーンでも違和感なく利用できるというメリットもあります。

対処法としては、カード選びの優先順位を明確にすることが重要です。デザイン性を最重視するなら、デザインバリエーションが豊富な他のカードを選ぶべきでしょう。一方、還元率や機能性を重視し、デザインは二の次と考えるなら、リクルートカードのシンプルなデザインは大きな問題にはなりません。また、Apple PayやGoogle Payに登録すればカードを物理的に持ち歩く機会も減るため、デザインが気になる方はキャッシュレス決済を積極的に活用するのも一つの方法です。

デザインだけでなく、利用特典や年会費も比較して選ぶべきです。

好みのデザインも大事だけど、機能性や特典も見逃さないでね。

ステータス性がないという評価

クレジットカードのステータス性について、リクルートカードはどう評価されているのでしょうか。この点に関する評判を詳しく見ていきます。

40代男性は「年会費無料カードなので仕方ないが、ビジネスシーンで出すには少し躊躇する。ゴールドカードなどの上位カードがあればいいのに」とコメントしています。

また、30代男性からは「接待の支払いなどでは、もっとステータスのあるカードを使いたい。リクルートカードは普段使い専用にしている」という声もあります。

この評判は事実を正確に反映しています。リクルートカードには、ゴールドカードやプラチナカードといった上位カードが存在しません。年会費無料の一般カードのみの展開となっています。

したがって、カード自体のステータス性を求める方には、リクルートカードは向いていません。アメリカン・エキスプレスカードや三井住友カード ゴールドなど、ステータス性を重視したカードを選ぶべきでしょう!

ただし、重要な視点として、現代ではカードのステータス性を重視する場面は減少傾向にあります。キャッシュレス決済の普及により、カード自体を見せる機会が減っているのも事実です。

対処法としては、用途別にカードを使い分けることをおすすめします。日常的な買い物や公共料金の支払いなど、ポイント還元を重視する場面ではリクルートカードを使用し、ビジネスシーンや高額な支払いが必要な場面では別のステータスカードを使用する戦略が有効です。複数枚のカードを持つことで、それぞれの長所を最大限に活かせます。

リクルートカードの良い評判とメリット

悪い評判だけでなく、リクルートカードには多くの良い評判も存在します。実際の利用者から高く評価されているポイントを詳しく見ていきましょう!

ステータス性がないカードでも、特典内容を見極めて賢く利用しましょう。

ステータスはなくても、実用的な特典が隠れていることがあるのよ。

1.2%の高還元率が「最強」と評価される理由

リクルートカードの最大の魅力である1.2%還元率について、利用者からは「最強」という高い評価が寄せられています。この評判の背景を詳しく分析します!

30代男性の口コミでは、「年会費無料でどこでも1.2%還元は本当に最強。特定の店舗でしか高還元にならないカードと違って、普段の生活すべてでポイントが貯まるのが嬉しい」という声があります。

また、40代女性からは「月に10万円カードを使うと、年間で14,400ポイント貯まる計算。還元率1.0%のカードと比べると年間2,400ポイントも差が出るので、この差は大きい」という具体的な評価も寄せられています。

この高評価の理由は、年会費無料カードの中で最高水準の基本還元率を実現している点にあります。多くの年会費無料カードが0.5%から1.0%の還元率である中、常時1.2%というのは際立った優位性です。

さらに重要なのは、この1.2%還元が特定の条件なしで適用される点です。特定の店舗での利用やキャンペーンへのエントリーなど、面倒な条件を気にすることなく、どこで使っても確実に1.2%還元されます。

年間利用額別のポイント獲得額を他のカードと比較すると、その差は明確です。

以下の表で具体的な数字を確認してみましょう。

| 年間利用額 | リクルートカード(1.2%) | 還元率1.0%のカード | 還元率0.5%のカード | 差額(対1.0%) |

|---|---|---|---|---|

| 50万円 | 6,000ポイント | 5,000ポイント | 2,500ポイント | +1,000ポイント |

| 100万円 | 12,000ポイント | 10,000ポイント | 5,000ポイント | +2,000ポイント |

| 150万円 | 18,000ポイント | 15,000ポイント | 7,500ポイント | +3,000ポイント |

| 200万円 | 24,000ポイント | 20,000ポイント | 10,000ポイント | +4,000ポイント |

この表から分かるように、年間100万円の利用で2,000ポイント、200万円で4,000ポイントもの差が生まれます。この差額は決して小さくありません。

リクルートカードの高還元率が「最強」と評価される最大の理由は、この安定性と確実性にありますよ…!

複雑な条件を気にすることなく、日常のあらゆる支出で確実に高還元を受けられる点が、多くの利用者から支持されているのです。

高還元率を謳うカードでも、利用条件をしっかり確認しましょう。

還元率が高くても、利用シーンが限定されることが多いから注意してね。

年会費が永年無料なのに充実したサービス

リクルートカードは年会費が永年無料でありながら、充実したサービスを提供している点が高く評価されています。この点について詳しく見ていきましょう!

50代男性の口コミでは、「年会費無料なのに旅行保険がついているのは本当にありがたい。他の無料カードでは付帯していないところも多いので、リクルートカードは価値がある」という声があります。

また、30代女性からは「家族カードも無料で作れるし、ショッピング保険もついている。年会費無料でこれだけ充実しているカードは珍しい」という評価も寄せられています。

リクルートカードの付帯サービスの充実度を他の年会費無料カードと比較すると、その優位性が明確になります。

以下の表で主要な年会費無料カードのサービス内容を比較してみてくださいね。

この比較から分かるように、リクルートカードは国内旅行保険とショッピング保険の両方が付帯している点で優れています。特に国内旅行保険が付帯している年会費無料カードは珍しく、大きなメリットといえるでしょう!

ショッピング保険は、カードで購入した商品が破損や盗難に遭った場合、購入日から90日間、年間200万円まで補償されます。国内でも海外でも適用されるため、高額商品の購入時にも安心です。

この充実したサービス内容が年会費無料で提供されている点が、多くの利用者から「コストパフォーマンスが高い」と評価される理由です。カードを持っているだけで維持費がかからず、いざという時に頼れる保険が自動的についてくるのは、大きな安心材料となるでしょう。

年会費が無料でも、付帯サービスの内容をしっかり確認することが重要です。

サービス内容は多様だけど、自分に合った特典があるか確かめてね。

公共料金や税金の支払いでもポイントが貯まる

リクルートカードは、公共料金や税金の支払いでもしっかりと1.2%のポイントが貯まる点が高く評価されています。この点について実際の利用者の声を紹介します!

40代女性の口コミでは、「電気、ガス、水道、携帯電話、すべてリクルートカード払いにしたら、毎月自動的にポイントが貯まる。年間で考えるとかなりの額になる」という声があります。

また、30代男性からは「固定資産税や自動車税もカード払いにしている。どうせ払わなきゃいけない税金でポイントがもらえるのは得した気分」という評価も寄せられています。

公共料金や税金の支払いは、毎月または毎年必ず発生する固定的な支出です。これらの支払いでポイントが貯まることで、実質的な支出削減効果が得られますね。

一般的な家庭の公共料金と税金の年間支出額と獲得ポイントを計算すると、その効果が明確になります。

月々の公共料金の内訳例は以下のとおりです。これらすべてをリクルートカード払いにすることで、着実にポイントが貯まっていきます。

- 電気代:平均8,000円/月 → 年間96,000円

- ガス代:平均5,000円/月 → 年間60,000円

- 水道代:平均3,000円/月(2か月ごと請求) → 年間18,000円

- 携帯電話料金:平均7,000円/月 → 年間84,000円

- インターネット料金:平均5,000円/月 → 年間60,000円

年間合計:318,000円 × 1.2% = 3,816ポイント獲得

さらに、年間の税金支払いも加えると効果はさらに大きくなりますよ。例えば、固定資産税15万円、自動車税4万円の場合、合計19万円 × 1.2% = 2,280ポイント獲得できます!

公共料金と税金を合わせると、年間で約6,000ポイント以上が自動的に貯まる計算になります。これは何も意識しなくても貯まるポイントであり、非常に大きなメリットですね。

ただし、税金の支払いには注意点があります。自治体によってはクレジットカード払いに別途手数料がかかる場合があります。

手数料が1.2%以上かかる場合は、ポイント還元のメリットが相殺されるため、事前に確認することをおすすめします。多くの場合、手数料は0.8%程度なので、差し引きでもプラスになるケースが多いでしょう。

公共料金の支払い時に手数料が発生するカードもあるので、事前に確認しましょう。

支払い先によってはポイントが貯まりにくい場合もあるから、注意が必要よ。

リクルートサービスで最大4.2%の超高還元

リクルートカードは、リクルートグループのサービスを利用すると、基本還元率1.2%にボーナスポイントが加算され、最大4.2%という超高還元を実現できます。

30代女性の口コミでは、「じゃらんで旅行予約するときは必ずリクルートカードを使う。3.2%還元なので、10万円の旅行なら3,200ポイントも貯まる。次の旅行でも使えるから本当にお得」という声があります。

また、20代男性からは「ポンパレモールで買い物すると4.2%還元。楽天市場よりも還元率が高いときもあるので、価格を比較してから購入している」という活用法も紹介されています。

主なリクルートサービスでの還元率は以下のとおりです。これらのサービスを頻繁に利用する方は、さらに大きなメリットを得られますよ。

- ポンパレモール:3.0%特典 + 1.2%カード決済 = 合計4.2%還元

- じゃらんnet:2.0%特典 + 1.2%カード決済 = 合計3.2%還元

- ホットペッパーグルメ:予約・来店でポイント + 1.2%カード決済

- ホットペッパービューティー:予約・来店でポイント + 1.2%カード決済

特に旅行好きな方にとって、じゃらんnetでの3.2%還元は大きなメリットです。年間30万円分の旅行をじゃらん経由で予約すれば、9,600ポイントも獲得できる計算になります。

ホットペッパーグルメも見逃せませんね。予約人数や利用金額に応じてポイントが付与され、さらにカード決済で1.2%還元されるため、外食が多い方は効率的にポイントを貯められます。ポイントは次回の予約時に利用できるため、実質的な割引として機能します。

ホットペッパービューティーについても同様で、美容院やネイルサロン、エステなどの予約・利用でポイントが貯まります。定期的に美容サービスを利用する方は、毎回確実にポイントを獲得できるため、年間で見ると大きな節約効果となるでしょう。

これらのサービスを積極的に活用することで、リクルートカードの価値は大幅に向上します。特定のリクルートサービスを頻繁に利用する方にとって、リクルートカードは「最強」と言えるほどの還元率を実現できるのです。

還元率が高くても利用条件をしっかり確認することが大切です。

高還元の裏には条件があるから、注意してチェックしてね。

電子マネーチャージでもポイントが貯まる希少性

リクルートカードの大きなメリットの一つが、電子マネーへのチャージでもポイントが貯まる点です。この特徴について詳しく見ていきましょう!

40代男性の口コミでは、「モバイルSuicaへのチャージでポイントが貯まるのは本当に便利。通勤で毎日使うから、自然とポイントが貯まっていく」という声があります。

また、30代女性からは「楽天Edyにチャージしてポイントを貯めて、Edyで支払ってもポイントが貯まる。ポイントの二重取りができるのが嬉しい」という活用法も紹介されています。

近年、多くのクレジットカード会社が電子マネーチャージのポイント付与を廃止または制限している中、リクルートカードは引き続きポイント付与を継続しています。この点は大きな差別化要因となっています。

電子マネーチャージでポイントが貯まる対象と還元率は、国際ブランドによって異なります。以下の表で詳細を確認しましょう!

| 国際ブランド | 対象電子マネー | 月間上限 | 還元率 |

|---|---|---|---|

| JCB | nanaco、モバイルSuica | 30,000円 | 0.75% |

| Visa/Mastercard | 楽天Edy、モバイルSuica、SMART ICOCA | 30,000円 | 1.2% |

この表から分かるように、Visa/Mastercardブランドの方が還元率は高くなっています。月間30,000円までという上限はありますが、通常の利用であれば十分な金額でしょう。

電子マネーチャージでポイントを貯める戦略として、以下のような活用法が効果的です。交通系電子マネーをよく使う方には特におすすめの方法です。

| 電子マネー | チャージ時の還元(リクルートカード) | 利用時のポイント | 合計還元率 | 備考 |

|---|---|---|---|---|

| モバイルSuica / SMART ICOCA | 1.2% | JRE POINTなどが貯まる場合あり | 実質 二重取り | 交通・買い物でさらにポイント発生 |

| 楽天Edy | 1.2%(Visa/Mastercard) | 0.5%(楽天ポイント) | 1.7%還元 | チャージ+支払いでポイント二重取り |

この電子マネーチャージでのポイント付与は、リクルートカードの隠れた強みです。

公共交通機関を頻繁に利用する方、電子マネーを日常的に使う方にとって、この機能は非常に価値が高いでしょう。ただし、月間30,000円という上限があるため、大量にチャージする予定の方は計画的に利用することをおすすめします。

電子マネーへのチャージ時のポイント還元率を確認することが重要です。

チャージの際に有効期限やポイントの利用条件をチェックしてね。

スマホ決済対応で使い勝手が良い

リクルートカードは、Apple PayとGoogle Payの両方に対応しており、スマートフォンを使った便利なキャッシュレス決済が可能です。

20代男性の口コミでは、「Apple Payに登録してQUICPayとして使っている。財布を持たなくてもスマホだけで買い物できるのが便利。コンビニでもスーパーでもタッチするだけで支払いが完了する」という声があります。

また、30代女性からは「Google Payに登録しているので、カードを持ち歩かなくていい。カードデザインが気になる人も、スマホ決済なら関係ない」という評価も寄せられています。

リクルートカードのスマホ決済対応状況は以下のとおりです。全ブランドで主要なスマホ決済に対応しているため、利用者の選択肢が広がりますよ!

- Apple Pay:JCB、Visa、Mastercardすべて対応

- Google Pay:JCB、Visa、Mastercardすべて対応

- QUICPay:Apple PayまたはGoogle Pay経由で利用可能

- タッチ決済:JCBコンタクトレス、Visaタッチ決済、Mastercardタッチ決済に対応

スマホ決済のメリットは、単に便利なだけではありません。セキュリティ面でも優れています。実際のカード番号は加盟店に伝わらず、端末ごとに生成される固有の番号が使用されるため、カード情報の漏洩リスクが低減されます。

カードを紛失した場合でも、スマホ決済の機能は独立しているため、新しいカードが届くまでスマホ決済を継続して利用できます。日常的な買い物に支障をきたさない点は大きな安心材料でしょう!

コンビニやスーパーなど、QUICPayが使える店舗は全国に非常に多く存在します。リクルートカードをスマホ決済に登録することで、カードを財布から出す手間なく、スムーズに会計を済ませられますね。

スマホ決済を活用することで、リクルートカードのデメリットとして挙げられることがある「カードデザインが地味」という点も気にならなくなります。

カードを見せる機会自体が減るため、デザインを理由にリクルートカードを敬遠していた方も、スマホ決済を前提とすれば問題なく利用できるでしょう。

この使い勝手の良さが、現代のキャッシュレス社会において、リクルートカードが引き続き高い評価を得ている理由の一つです。

リクルートカードの審査は厳しいの?基準と通過のコツ

リクルートカードの審査について、「厳しいのか」「自分でも通るのか」と不安を感じている方も多いでしょう。

ここでは、審査基準と通過のためのポイントを詳しく解説します。

スマホ決済は便利ですが、セキュリティ設定をしっかり確認しましょう。

アプリの使いやすさだけでなく、サポート体制も大事ですわね。

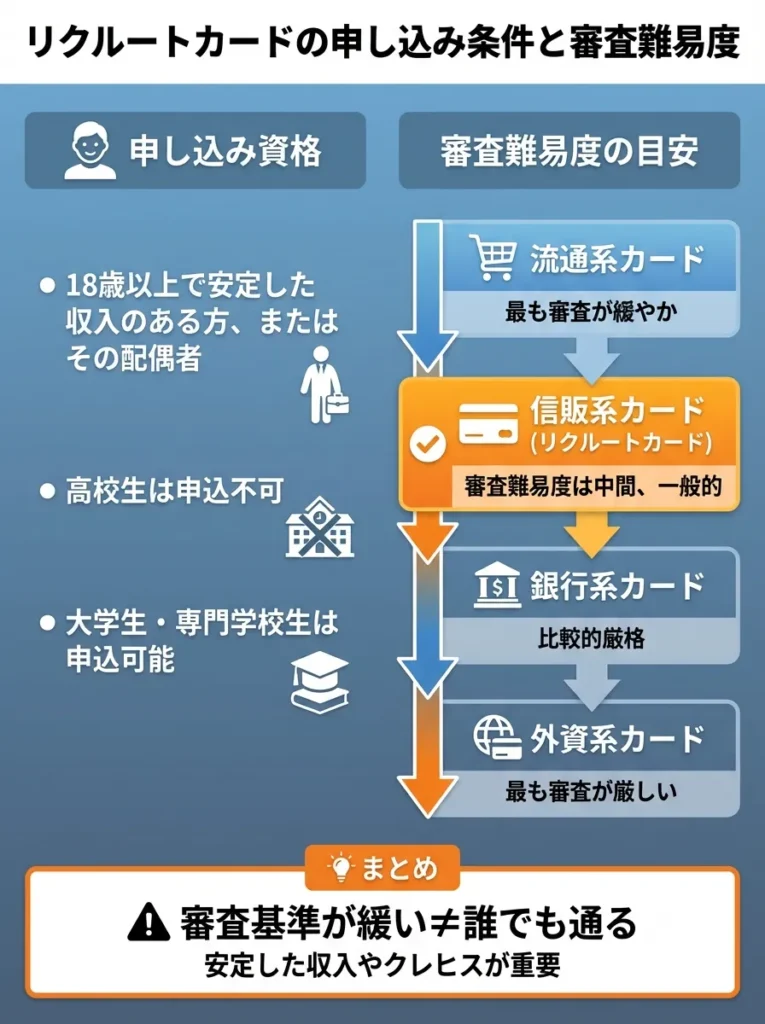

リクルートカードの申し込み条件と審査難易度

リクルートカードの公式な申し込み条件は明確に定められています。まずは基本的な条件を確認しましょう!

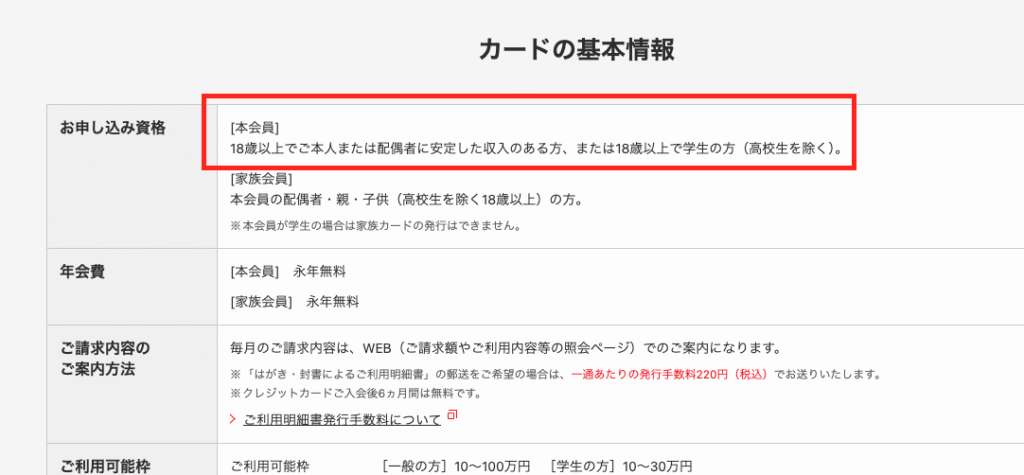

リクルートカードの申し込み資格は、18歳以上で安定した収入のある方、またはその配偶者となっています。

高校生は申し込みできませんが、大学生や専門学校生は申し込み可能です。この条件は比較的緩やかで、多くの方が対象となります。

審査難易度について、リクルートカードは一般ランクの年会費無料カードであるため、ゴールドカードやプラチナカードと比較すると審査基準は厳しくないと考えられます。

クレジットカードの審査難易度は一般的に以下のような序列になっています。

審査難易度が低い順に並べると、流通系カード、信販系カード、銀行系カード、外資系カードとなります。リクルートカードは信販系に分類され、比較的審査に通りやすいカテゴリーに属しています。

ただし、審査基準が緩いということは、誰でも必ず通るという意味ではありません…。信用情報に問題がある方や、申し込み内容に不備がある方は審査に落ちる可能性がありますよ!

実際の利用者の声を見ると、審査の通りやすさについて以下のような口コミが見られます。

20代の学生からは「アルバイト収入だけだったけど審査に通った。初めてのクレジットカードとして選んで正解だった」という声があります。

また、30代の主婦からは「専業主婦で自分の収入はないけど、配偶者の収入で申し込んだら問題なく発行された」という報告もあります。

これらの口コミから分かるように、リクルートカードは比較的幅広い属性の方が審査に通過できるカードといえます。安定した収入があれば、その形態(正社員、パート、アルバイト、配偶者の収入など)はあまり問題にならないようです。

ただし、過去にクレジットカードやローンの支払いで延滞があった方、複数のカードに短期間で申し込んでいる方などは、審査に影響が出る可能性があります…。

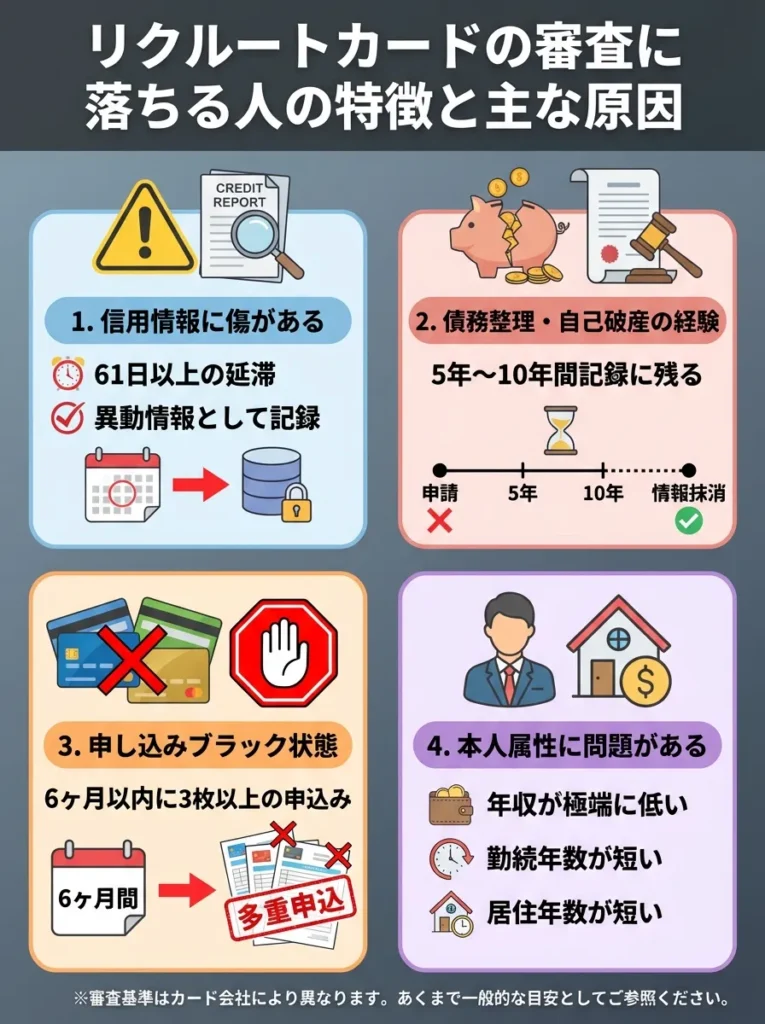

審査に落ちる人の特徴と主な原因

リクルートカードの審査に落ちてしまう方には、いくつかの共通した特徴があります。審査落ちの主な原因を理解しておくことで、申し込み前に対策を講じることができます。

最も多い審査落ちの原因は、信用情報に傷がある場合です。具体的には以下のようなケースが該当します。

過去に他のクレジットカードやローンの支払いを延滞したことがある方は要注意です。支払いの遅延情報は信用情報機関に記録され、一定期間保存されます。特に61日以上または3か月以上の延滞は「異動情報」として記録され、審査に大きな悪影響を与えます。

また、債務整理や自己破産の経験がある方も審査通過は難しくなります。これらの情報は5年から10年間記録として残るため、その期間は新規のクレジットカード発行が困難です。

さらに、短期間に複数のクレジットカードに申し込んでいる方も審査に落ちやすくなります。これは「申し込みブラック」と呼ばれる状態で、カード会社から「お金に困っているのではないか」と警戒されてしまいます。一般的に、6か月以内に3枚以上のカードに申し込むと審査に悪影響が出る可能性があります。

年収や勤務先に関する原因もあります。申し込み時に虚偽の情報を記入した場合、審査過程で発覚すると即座に審査落ちとなります。

年収を実際より大幅に高く申告したり、勤務先情報を偽ったりすることは絶対に避けましょう。

また、無職で本人にも配偶者にも収入がない場合は、審査通過が難しくなります。リクルートカードの申し込み条件には「本人または配偶者に安定した収入があること」とあるため、完全に収入がない状態では基準を満たしません。

年齢が18歳未満の方、または高校生の方は申し込み条件を満たしていないため、当然ながら審査には通りません。

18歳になってから、または高校卒業後に申し込む必要があります!

申し込み内容の不備も審査落ちの原因となります。住所や電話番号の記入ミス、必要事項の記入漏れなどがあると、審査が進まずに否決される可能性があります。

特に、在籍確認の電話がつながらない場合は審査が保留または否決されることがあります。

40代男性の口コミでは、「過去に携帯電話料金を延滞したことがあり、それが原因で審査に落ちた。自分では軽く考えていたが、携帯料金の延滞も信用情報に記録されると後で知った」という経験談があります。

また、30代女性からは「3枚のカードに同時期に申し込んだら、すべて審査に落ちた。申し込みブラックという状態になっていたらしく、半年待ってから申し込み直したら通った」という報告もあります。

これらの審査落ち原因を事前に把握し、該当する項目がないか確認してから申し込むことが重要です。

信用情報のチェックを行い、誤情報を修正することが大切です。

収入だけでなく、返済履歴も見られるから気をつけてね。

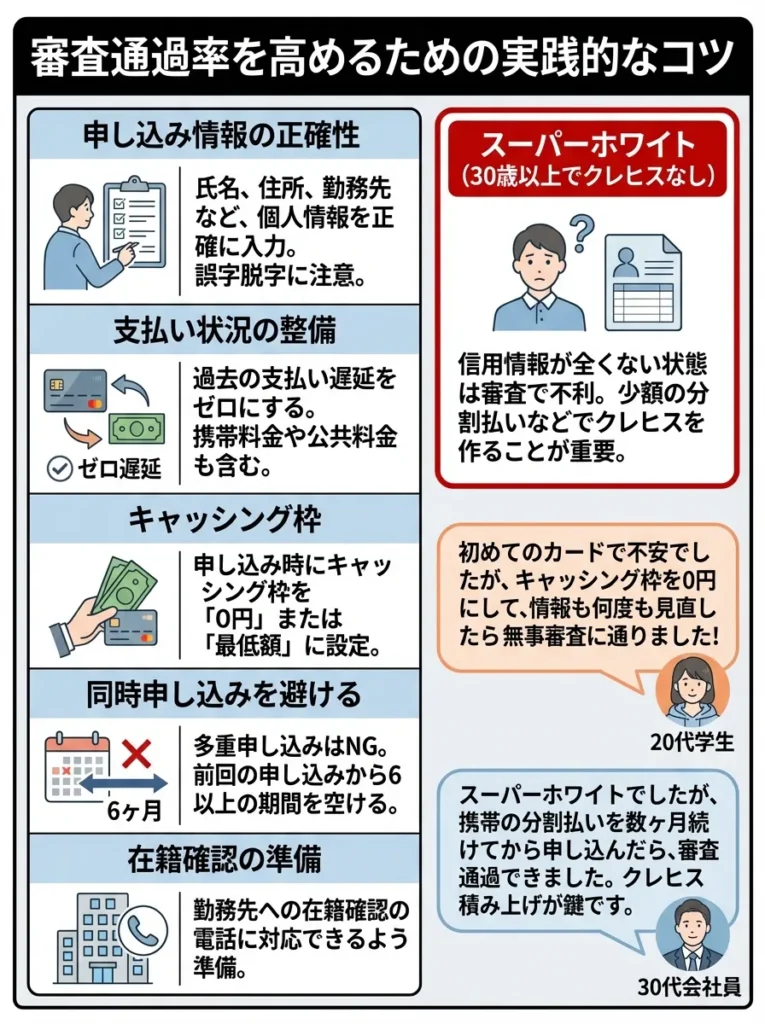

審査通過率を高めるための実践的なコツ

リクルートカードの審査に通過する確率を高めるために、実践できる具体的なコツを紹介します。これらのポイントを押さえることで、審査通過の可能性が向上するはずです…!

| 項目 | 内容 | 注意点 |

|---|---|---|

| 申し込み情報の正確性 | 氏名・住所・勤務先・年収などを正確に記入 | 年収は「税込の総支給額」。虚偽申告は即否決+今後も不利 |

| 支払い状況の整備 | 他カードやローンの延滞ゼロが理想 | 延滞がある場合は必ず完済してから申し込む |

| キャッシング枠 | 必要最低限 or 0円で申込む | キャッシング枠が大きいほど審査は厳しくなる |

| 同時申し込みを避ける | 1枚ずつ申込み、審査結果を確認して次へ | 「申し込みブラック」を防ぐため6ヶ月空けるのが安全 |

| 在籍確認の準備 | 勤務先へ電話が来ても対応できるようにする | 自分が出られなくても「在籍しています」と言ってもらえればOK |

初めてクレジットカードを作る方、いわゆる「スーパーホワイト」の状態の方は、少し注意が必要です。30代以上でクレジットヒストリーが全くない場合、逆に警戒される可能性があります…。

このような方は、まず携帯電話の分割払いなどで信用情報を構築してから申し込むのも一つの方法です。

既存のクレジットカードの利用状況も重要です。他社カードで利用実績があり、支払いも問題なくしている方は、その信用情報がプラスに働きます。

逆に、複数のカードで限度額いっぱいまで使っている状態だと、「返済能力に不安がある」と判断される可能性があります。

20代の学生からは「親の同意書を提出したらスムーズに審査が通った。未成年ではないけど、学生だったので念のため同意を得ておいて良かった」という口コミがあります。

また、30代の会社員からは「キャッシング枠を0円にして申し込んだら、過去に審査に落ちた別のカードと同じ条件でも今回は通った。キャッシング枠の設定が審査に影響していたのかもしれない」という経験談も寄せられています。

これらのコツを実践することで、リクルートカードの審査通過率を高めることができます。自分の状況を客観的に分析し、可能な対策を講じてから申し込むことが成功への近道です。

信用情報の確認を怠らず、誤情報がないか確かめてください。

収入の安定性をアピールすることが大切よ。これが審査の鍵なの。

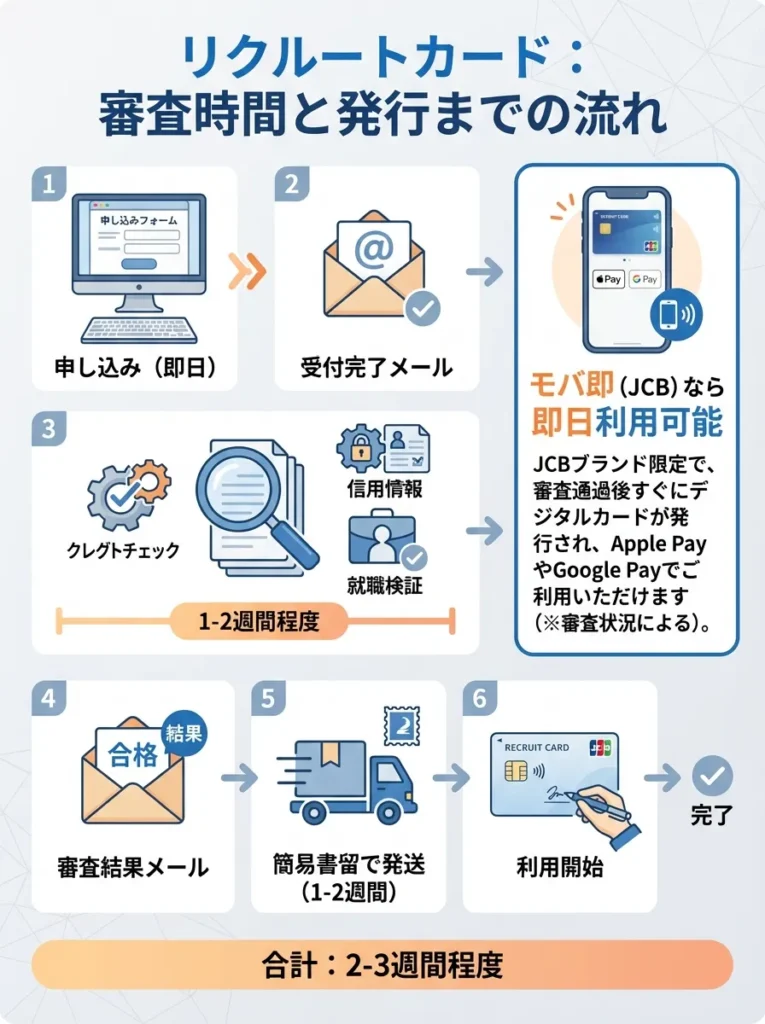

審査にかかる時間と発行までの流れ

リクルートカードの審査時間は、一般的に申し込みから審査結果の通知まで1週間から2週間程度です。ただし、申し込み内容や審査の混雑状況によって変動があります。

審査が早く進むケースでは、申し込みから数日で審査結果のメールが届くこともあります。

20代男性の口コミでは「平日の午前中にWebで申し込んで、3日後には審査通過のメールが届いた。思ったより早くて驚いた」という声があります。

一方、審査に時間がかかるケースもあります。申し込み内容に確認事項がある場合や、在籍確認が取れない場合などは、審査期間が長引くことがあります。30代女性からは「申し込んでから10日経っても連絡がなくて不安だったが、最終的には2週間後に審査通過の通知が来た」という報告もあります。

申し込みから発行までの具体的な流れは以下のとおりです。この流れを理解しておくことで、安心して申し込みを進められますよ。

まず、リクルートカードの公式サイトから申し込みを行います。リクルートIDを持っていない方は、新規登録が必要です。申し込みフォームに必要事項を入力し、送信します。この時点で申し込み内容に不備がないよう、慎重に確認しましょう。

申し込みが完了すると、すぐに受付完了のメールが届きます。このメールには、審査状況を確認できるページのURLが記載されています。審査の進捗が気になる方は、このページで定期的に確認できます。

次に、カード会社による審査が行われます。信用情報機関への照会、申し込み内容の確認、勤務先への在籍確認などが実施されます。在籍確認は必ず実施されるわけではなく、省略されるケースもあります。

審査が完了すると、審査結果のメールが届きます。審査に通過した場合は、カードが発行され、郵送での発送手続きが開始されます。審査に落ちた場合も、その旨を通知するメールが送られてきます。

カードは簡易書留や本人限定受取郵便で発送されます。審査通過から1週間から10日程度で自宅に到着するでしょう。JCBブランドを選択し、かつJCBのモバイル即時入会サービス「モバ即」を利用した場合は、審査通過後すぐにカード番号が発行され、Apple PayやGoogle Payに登録して即日利用開始できます。

カードが届いたら、裏面にサインをして利用を開始します。初回利用前に、リクルートカード会員サイトへの登録を済ませておくと、利用明細の確認やポイント管理が便利になります。

申し込みから利用開始までのおおよその期間は、2週間から3週間程度と考えておくと良いでしょう。急ぎでカードが必要な方は、モバ即を利用できるJCBブランドを選択するか、即日発行に対応している他のカードも検討することをおすすめします。

審査結果の連絡が予想以上に遅い場合、申し込み内容に不備があったり、在籍確認が取れていなかったりする可能性があります。2週間以上経っても連絡がない場合は、カード会社のカスタマーサービスに問い合わせることをおすすめします。

リクルートカードのブランドはJCB・Visa・Mastercardどれを選ぶべき?

リクルートカードを申し込む際、JCB、Visa、Mastercardの3つの国際ブランドから選択する必要があります。

どのブランドを選ぶかによって、サービス内容や使い勝手が変わってきます。ここでは、それぞれのブランドの特徴を詳しく比較し、最適な選択をサポートします。

審査時間はカードによって異なるため、事前に確認が必要です。

審査に必要な書類を整えておくと、スムーズに進むわよ。

国際ブランド別のサービス比較表

まず、3つのブランドの主な違いを一覧表で確認しましょう。この比較表を見れば、各ブランドの特徴が一目で分かるはずです!

| 項目 | JCB | Visa | Mastercard |

|---|---|---|---|

| 発行会社 | 株式会社ジェーシービー | 三菱UFJニコス株式会社 | 三菱UFJニコス株式会社 |

| ETCカード発行手数料 | 無料 | 1,100円(税込) | 1,100円(税込) |

| 家族カード発行可能枚数 | 最大8枚 | 最大19枚 | 最大19枚 |

| 電子マネーチャージ対象 | nanaco、モバイルSuica | 楽天Edy、モバイルSuica、SMART ICOCA | 楽天Edy、モバイルSuica、SMART ICOCA |

| 電子マネーチャージ還元率 | 0.75%(月3万円まで) | 1.2%(月3万円まで) | 1.2%(月3万円まで) |

| 海外加盟店数 | 約4,000万店舗 | 約7,000万店舗 | 約7,000万店舗 |

| 国内での使いやすさ | 非常に高い | 高い | 高い |

| 海外での使いやすさ | アジア圏で高い、欧米では劣る | 世界中で高い | 世界中で高い |

| Apple Pay対応 | ○ | ○ | ○ |

| Google Pay対応 | ○ | ○ | ○ |

| タッチ決済 | JCBコンタクトレス | Visaタッチ決済 | Mastercardタッチ決済 |

| モバ即対応 | ○ | × | × |

この表から分かるように、各ブランドにはそれぞれ特徴的なメリットとデメリットがあります。次の項目から、各ブランドの特徴を詳しく見ていきましょう。

国際ブランドの特典は地域によって異なるため、利用先に応じた選択が重要です。

利用する国や店舗での受け入れ状況も考慮することが大切なのよ。

JCBブランドのメリットとデメリット

JCBブランドの最大のメリットは、ETCカードの発行手数料が無料である点です。高速道路を頻繁に利用する方にとって、この1,100円の差は無視できません。ETCカードの利用を予定している方は、この点だけでもJCBを選ぶ理由になります。

また、JCBは日本発の国際ブランドであるため、国内での加盟店数が非常に多く、使えない店舗はほとんどありません。国内利用をメインに考えている方にとって、JCBは最も安心して使えるブランドといえます。

JCBの「モバ即」サービスに対応している点も大きなメリットです。モバ即を利用すると、審査通過後すぐにカード番号が発行され、物理カードが届く前にApple PayやGoogle Payで利用を開始できます。

急ぎでカードを使いたい方には非常に便利な機能ですね。

JCB優待サービスも見逃せません。JCBカードには「JCB ORIGINAL SERIESパートナー」という優待プログラムがあり、提携店舗での利用でポイントがアップします。

ただし、リクルートカードは厳密には「JCB ORIGINAL SERIES」ではないため、一部の優待は対象外となる可能性があります。

一方、JCBブランドのデメリットもあります。最大のデメリットは、海外での利用に制限がある点です。特に欧米ではJCBが使えない店舗が多く、旅行や出張で不便を感じる可能性があります。

アジア圏ではJCBの加盟店が増えていますが、VisaやMastercardと比較すると依然として少ない状況です。

また、電子マネーチャージの還元率が0.75%に下がる点もデメリットです。nanacoやモバイルSuicaへのチャージでポイントは貯まりますが、通常の1.2%ではなく0.75%になるため、電子マネーを頻繁に利用する方は注意が必要ですね。

40代男性の口コミでは「ETCカードが無料なのでJCBを選んだ。国内しか使わないので、海外での使いにくさは気にならない」という声があります。

一方、30代女性からは「海外旅行が好きなのにJCBを選んでしまって後悔。ヨーロッパではほとんど使えなかった」という経験談も寄せられています。

JCBブランドは、国内利用がメインの方、ETCカードを無料で発行したい方、モバ即で即日利用を開始したい方におすすめです。

JCBカードの特典は国内重視ですが、海外利用時の手数料に注意が必要です。

海外旅行を考えているなら、JCBの提携先をチェックしておくといいわよ。

Visa・Mastercardブランドのメリットとデメリット

この2つのブランドは発行会社が同じ三菱UFJニコスであるため、サービス内容はほぼ同じです。

Visa・Mastercardブランドの最大のメリットは、世界中で使える加盟店の多さです。海外旅行や出張が多い方にとって、この点は決定的なメリットとなります。

VisaとMastercardは世界で最も広く受け入れられている国際ブランドであり、ほとんどの国や地域で問題なく利用できます。

電子マネーチャージの還元率が1.2%である点も大きなメリットです。楽天Edy、モバイルSuica、SMART ICOCAへのチャージで、通常のカード利用と同じ1.2%の還元を受けられます。

JCBの0.75%と比較すると、月間3万円のチャージで135円分の差が生まれます。年間で考えると1,620円の差になるため、電子マネーを頻繁に使う方には大きなメリットです。

楽天Edyへのチャージでポイントが貯まる点も、Visa・Mastercardブランド特有のメリットです。JCBブランドでは楽天Edyチャージはポイント付与の対象外なので、Edyユーザーは必然的にVisaまたはMastercardを選ぶことになります。

家族カードを多く発行できる点もメリットの一つです。JCBは最大8枚までですが、Visa・Mastercardは最大19枚まで発行可能です。

大家族や、複数の家族カードを持ちたい方には便利な特徴ですね。

一方、Visa・Mastercardブランドのデメリットもあります。最大のデメリットは、ETCカードの発行手数料が1,100円かかる点です。これは初回のみの費用ですが、JCBブランドが無料であることを考えると、明確な金銭的デメリットといえます。

また、モバ即に対応していないため、物理カードが届くまで利用を開始できません。急ぎでカードを使いたい方には不便に感じられるかもしれません…。

VisaとMastercardのどちらを選ぶかについては、基本的にはどちらを選んでも大きな違いはありません。世界的な加盟店数はほぼ同等で、両方とも非常に広く受け入れられています。

強いていえば、Visaの方がわずかに加盟店数が多いとされていますが、実用上の差はほとんどありません。

また、Mastercardは一部のコストコで使える点が特徴ですね。コストコではMastercardのみが利用可能なため、コストコ会員の方はMastercardを選ぶメリットがあります。

30代男性の口コミでは「海外出張が多いのでVisaを選んだ。どこの国に行っても使えるので安心。電子マネーチャージも1.2%還元なのが嬉しい」という声があります。

また、20代女性からは「楽天Edyを毎日使っているので、チャージでポイントが貯まるVisaを選んだ。ETCカードの手数料1,100円は痛かったけど、電子マネーの還元率の差で元は取れると思う」という計算された選択をしている方もいます。

Visa・Mastercardブランドは、海外利用が多い方、電子マネーチャージを頻繁に行う方、楽天Edyユーザーにおすすめです。

リクルートカードがおすすめな人・おすすめしない人

ここまでリクルートカードの評判、メリット、デメリットを詳しく見てきました。

それでは、実際にリクルートカードはどのような方におすすめで、どのような方には向いていないのでしょうか。具体的に見ていきましょう。

海外での利用時には、為替手数料にも注意が必要です。

利用可能な国が多いけれど、手数料も確認しておくと安心ね。

リクルートカードを強くおすすめできる人の特徴

リクルートカードが特に向いている方の特徴をまとめます。以下の項目に多く当てはまる方は、リクルートカードを選んで間違いないでしょう。

リクルートカードは、旅行好きでリクルートサービスを利用する人に最適です。

特典の利用方法を事前に調べておくと、もっとお得に使えるわよ。

リクルートカードをおすすめしない人の特徴

一方、リクルートカードがあまり向いていない方の特徴も明確にしておきましょう。以下に当てはまる方は、他のカードも検討する価値があります。

リクルートカードと併用すると相性が良いカード

リクルートカードだけでなく、他のカードと併用することで、さらにお得にポイントを貯められます。用途別に使い分けることで、それぞれのカードの長所を最大限に活かせるでしょう!

| ユーザータイプ | 併用カード | 使い分けのコツ | 合計メリット |

|---|---|---|---|

| 楽天市場をよく使う | 楽天カード | 日常:リクルートカード(1.2%)/楽天市場:楽天カード(3%以上) | どこでも高還元を維持しやすい |

| Amazonをよく使う | JCBカードW or Amazon Mastercard | 日常:リクルート(1.2%)/Amazon:特化カード(2%以上) | Amazon特化でポイント最大化 |

| コンビニ・ファミレスが多い | 三井住友カード(NL) | コンビニ・外食:三井住友NL(最大7%)/その他:リクルート | 生活費の大部分で高還元を狙える |

| ステータス重視 | Amex / ダイナース.webp)  + リクルート | ステータスカード=メイン/日常決済=リクルート | ステータスと実用性の両立 |

| マイルを貯めたい | 航空系カード(JAL / ANA)  | 航空券:航空系/日常:リクルート | マイルとポイントを“両取り”できる |

このように、リクルートカードは単独でも優れたカードですが、他のカードと組み合わせることで、さらに大きなメリットを得られます。自分の消費パターンを分析し、最適な組み合わせを見つけてください。

最新のリクルートカードのキャンペーン情報と申し込み方法

リクルートカードを最もお得に申し込むために、最新のキャンペーン情報と具体的な申し込み手順を詳しく解説します。

キャンペーンを活用することで、数千円分のポイントを獲得できるため、必ず確認しておきましょう。

リクルートカードの特典は特定のサービスに依存しているため、利用頻度を考慮しましょう。

リクルートカードは特定の店舗での利用が多い方に向いているのよ。普段の使い方を見直してみてね。

2025年11月最新の入会キャンペーン詳細

リクルートカードでは、新規入会者向けに魅力的なキャンペーンを実施しています。2025年11月時点での最新キャンペーン内容を詳しく紹介します。

現在実施中のキャンペーンでは、新規入会と利用条件の達成で最大6,000円分のポイントがもらえます。ただし、このキャンペーンはJCBブランドのみが対象となっている点に注意が必要です。

※Visa・Mastercardブランドを選択した場合、キャンペーンの対象外となります。

キャンペーンの詳細は以下のとおりです。これらの条件を満たすことで、段階的にポイントを獲得できます。

新規入会特典として、カード発行だけで1,000ポイントがもらえます。これは特に条件なく、JCBブランドのリクルートカードに入会するだけで付与されるポイントです。

初回利用特典として、カード発行日から60日以内に1回でもカードを利用すると、さらに1,000ポイントが付与されます。利用金額に制限はなく、コンビニでの少額決済でも条件を満たせます。

携帯電話料金決済特典として、カード発行日から60日以内に携帯電話料金をリクルートカードで支払うと、4,000ポイントが付与されます。これが最も大きなポイント獲得チャンスです。

合計で6,000ポイント(6,000円相当)を獲得できる計算になります。

ただし、各特典には細かい条件や注意事項があるため、公式サイトで最新の詳細を必ず確認してくださいね。

キャンペーンポイントの付与時期は、条件達成から数か月後となるケースが多いです。すぐにポイントが反映されないからといって心配する必要はありません。会員サイトで付与予定日を確認できます。

20代男性の口コミでは「キャンペーンで6,000ポイントもらえるのは大きい。携帯料金をリクルートカード払いに変更するだけで4,000ポイントもらえるのは簡単だった」という声があります。

また、30代女性からは「JCBブランド限定と知らずにVisaで申し込んでしまい、キャンペーン対象外だった。ブランド選択前に確認すべきだった」という後悔の声も寄せられています。

キャンペーンを最大限に活用するためには、申し込み前に必ず最新の条件を確認し、JCBブランドを選択することを忘れないようにしましょう!

リクルートカード公式サイトで最新のキャンペーン情報を確認できますよ!

Web申し込みから発行までの詳しい手順

リクルートカードの申し込みは、インターネットから24時間いつでも可能です。ここでは、申し込みから発行までの具体的な手順を詳しく解説します。

これで申し込みから利用開始までのすべての手順が完了です。キャンペーン条件を満たすために、60日以内にカードを利用することを忘れないようにしましょう。

申し込み時の必要書類と注意点

リクルートカードの申し込み時に必要となる書類と、申し込みにあたっての重要な注意点をまとめます。

基本的に、オンライン申し込みの場合は申し込み時点で書類を提出する必要はありません。本人確認書類の提出は、カード受け取り時に配達員に提示する形で行われるケースが多いです。

ただし、審査の過程で追加書類の提出を求められる場合があります。

その際に必要となる可能性がある書類は以下のとおりです!

本人確認書類として、運転免許証、マイナンバーカード(個人番号カード)、健康保険証、パスポートなどが利用できます。これらのいずれか1点を用意しておくと安心です。

顔写真付きの身分証明書がない場合は、健康保険証と公共料金の領収書など、複数の書類の提出を求められることがあります。

収入証明書類は、通常の申し込みでは不要ですが、キャッシング枠を高額に設定した場合や、審査の過程で提出を求められた場合に必要となります。源泉徴収票、給与明細書(直近2~3か月分)、確定申告書の控えなどが該当します。

申し込み時の重要な注意点をいくつか挙げます。これらの点に気をつけることで、スムーズに審査を進められルでしょう。

これらの注意点を守ることで、スムーズな審査とカード発行につながります。不明な点があれば、申し込み前にカード会社のカスタマーサービスに問い合わせることをおすすめします。

リクルートカードの口コミ・評判に関するよくある質問

リクルートカードについて、利用者からよく寄せられる質問とその回答をまとめました。疑問点を解消してから申し込みを検討してください。

リクルートカードにゴールドカードはないの?

リクルートカードにゴールドカードやプラチナカードといった上位カードは存在しません。年会費無料の一般カードのみの展開となっています。

これは、リクルートカードのコンセプトが「年会費無料で高還元率」という点に特化しているためと考えられます。ゴールドカードなどの上位カードを発行すると、空港ラウンジサービスや高額な付帯保険など、追加のコストがかかるサービスを提供する必要があり、年会費無料というメリットが失われてしまいます。

ステータス性のあるカードや、充実した付帯サービスを求める方は、他のカード会社のゴールドカードを検討する必要があります。一方、年会費無料で高還元率というシンプルな価値を求める方にとっては、リクルートカードは最適な選択肢となるでしょう。

40代男性の口コミでは「リクルートカードをメインカードにしたかったけど、ゴールドがないのでビジネスシーンでは別のゴールドカードを使っている。用途別に使い分けている」という声があります。

リクルートカードの還元率を最大限活用するため、利用先を選ぶことが重要です。

年会費無料でも、他の特典をしっかりチェックしてね。

ブランドの変更や複数枚の発行は可能?

国際ブランドの変更について、一度発行したリクルートカードのブランドを後から変更することはできません。ブランドを変えたい場合は、現在のカードを解約し、新しいブランドで再度申し込む必要があります。

ただし、再申し込みには注意が必要です。解約後すぐに申し込むと審査に影響する可能性があるため、少なくとも6か月程度の期間を空けることをおすすめします。

複数枚の発行については、異なる国際ブランドであれば、リクルートカードを複数枚持つことが可能です。例えば、JCBブランドとVisaブランドを両方発行することができます。これにより、国内ではJCBを使い、海外ではVisaを使うという使い分けができます。

ただし、同じブランドを複数枚発行することはできません。また、複数枚発行する場合でも、それぞれ独立して審査が行われるため、必ず2枚目も発行されるとは限りません。

30代女性の口コミでは「最初にJCBを作って、後から海外用にVisaも作った。両方持っているとすごく便利。どちらも年会費無料だから維持費も気にならない」という活用法が紹介されています。

解約前に利用状況を確認し、影響を最小限に抑えましょう。

カードのブランド変更を考えるなら、特典やサービスも比べてみるといいわよ。

解約時のポイントの扱いとデメリットは?

リクルートカードを解約する場合、貯まっているリクルートポイントの扱いについて注意が必要です。

カードを解約しても、リクルートポイント自体は消滅しません。リクルートポイントはリクルートIDに紐づいているため、カードを解約してもリクルートIDを残しておけば、ポイントは継続して保有できます。

ただし、カードを解約すると、当然ながら新たにポイントを貯めることはできなくなります。また、すでに獲得が確定しているポイントでも、まだ付与されていないポイント(例えばキャンペーンポイントの付与待ち)がある場合は、解約により付与されなくなる可能性があります。

解約前には、必ずポイントの残高を確認し、必要であればPontaポイントやdポイントに交換しておくことをおすすめします。ポイント交換は即時に行われるため、解約直前でも問題ありません。

解約のデメリットとして、再度申し込む際に新規入会扱いとなり、再審査が必要になります。また、短期間での解約は信用情報に記録され、今後のクレジットカード審査に悪影響を及ぼす可能性があります。特に、入会キャンペーンのポイント目的だけで申し込み、ポイント獲得後すぐに解約するような行為は、カード会社から警戒され、今後の審査で不利になる可能性が高いです。

年会費無料のカードなので、使わなくなった場合でも維持費はかかりません。すぐに解約するのではなく、しばらく保有し続けることをおすすめします。

20代男性の口コミでは「解約しようと思ったけど、年会費無料だし持っていても損はないので結局そのまま持っている。たまに使うこともあるので、解約しなくて良かった」という声があります。

解約前にポイントの有効期限を確認しておくことが重要です。

解約後のポイント管理をしっかり考えておくことが大切よ。

リクルートカードのタッチ決済対応状況は?

リクルートカードは、すべての国際ブランドでタッチ決済に対応しています。カードをタッチするだけで支払いが完了する便利な機能です。

JCBブランドの場合は「JCBコンタクトレス」、Visaブランドの場合は「Visaタッチ決済」、Mastercardブランドの場合は「Mastercardタッチ決済」として利用できます。

タッチ決済を利用するメリットは、スピーディーな会計です。カードを端末にかざすだけで決済が完了するため、暗証番号の入力やサインが不要です。少額決済では特に便利で、コンビニやスーパーなどでの支払いがスムーズになります。

また、Apple PayやGoogle Payに登録すると、スマートフォンでのタッチ決済も可能になります。この場合、QUICPayとして動作し、QUICPayが使える店舗で利用できます。

タッチ決済でもポイント還元率は通常の利用と同じ1.2%です。決済方法が変わってもポイントが減ることはないので、安心して利用できます。

30代女性の口コミでは「タッチ決済が便利すぎて、もう現金には戻れない。コンビニでの支払いが本当に早くなった」という声があります。

タッチ決済の利用時には、カード紛失時の対策を講じておくことが重要です。

タッチ決済は便利だけど、上限金額を気にすることも大切よね。

家族カードの発行可能枚数と審査は?

リクルートカードの家族カードは、全ブランドで年会費無料で発行できます。発行可能枚数は国際ブランドによって異なります。

JCBブランドは最大8枚まで、Visa/Mastercardブランドは最大19枚まで家族カードを発行できます。一般的な家庭であれば、どちらのブランドでも十分な枚数でしょう。

家族カードの審査は、本会員の信用情報に基づいて行われます。家族カードを持つ方自身の収入や信用情報は基本的に審査対象となりません。したがって、収入のない専業主婦(夫)や学生の方でも、本会員の審査が通っていれば家族カードを発行できます。

家族カードの利用分は、本会員の利用分と合算して請求されます。ポイントも本会員のアカウントに合算されるため、家族全員で効率的にポイントを貯められます。

家族カードにも、本会員と同様の旅行保険やショッピング保険が付帯しています。家族全員が保険の恩恵を受けられる点は大きなメリットです。

40代男性の口コミでは「妻と子供に家族カードを持たせている。家族全員の利用でポイントが貯まるし、利用明細も一括管理できて便利」という声があります。

家族カードの利用状況を定期的に確認し、利用限度額に注意しましょう。

家族カードは便利だけど、利用に伴う責任も忘れずにね。

締め日と引き落とし日の確認方法は?

リクルートカードの締め日と引き落とし日は、全ブランド共通で毎月15日締め、翌月10日払いです。

例えば、1月16日から2月15日までの利用分が、3月10日に引き落とされます。引き落とし日が土日祝日の場合は、翌営業日の引き落としとなります。

利用明細は、会員サイトで確認できます。紙の明細書が必要な場合は、別途申し込みが必要で、発行手数料がかかる場合があります。環境保護とコスト削減の観点から、Web明細の利用が推奨されています。

引き落とし口座の残高不足には十分注意しましょう。残高不足で引き落としができないと、遅延損害金が発生するだけでなく、信用情報にも傷がつきます。引き落とし日の前日までに、必ず口座残高を確認しておくことをおすすめします。

利用可能額の回復は、引き落としが完了してから数日後となります。引き落とし日当日にはまだ利用可能額が回復していないため、大きな買い物を予定している方は注意してください。

30代女性の口コミでは「毎月10日が引き落とし日なので、9日に必ず口座残高を確認するようにしている。一度残高不足で引き落としができなかったことがあり、それ以来気をつけている」という経験談があります。

まとめ|リクルートカードは本当にあなたに合っているか

リクルートカードの評判について、良い面も悪い面も含めて詳しく解説してきました。最後に、これまでの内容を総括し、リクルートカードがあなたに本当に合っているかどうかを判断するためのポイントをまとめます。

リクルートカードの最大の魅力は、年会費永年無料でありながら基本還元率1.2%という高水準を実現している点です。特定の店舗や条件に依存せず、どこで使っても確実に1.2%還元される安定性は、他の年会費無料カードと比較しても際立っています。

日常生活のあらゆる支出で効率的にポイントを貯めたい方にとって、リクルートカードは非常に優れた選択肢となるでしょう。

一方、貯まったリクルートポイントの使い道が主にリクルートグループのサービスやPonta/dポイント交換に限定される点は、人によってはデメリットと感じられるかもしれません。

ただし、Pontaポイントに交換すれば全国の提携店舗で広く利用できるため、実質的な使い道の制限は大きくありません。ポイント交換の手間を許容できるかどうかが、満足度を左右する重要なポイントといえます。

リクルートカードを最大限に活用できるのは、以下のような方です。

| 対象ユーザー | 条件・特徴 |

|---|---|

| 年会費無料で高還元率のメインカードを探している方 | 年会費無料/高還元率カード |

| 「じゃらん」や「ホットペッパー」などのリクルートサービスをよく利用する方 | リクルート系列サービスを頻繁に利用 |

| 公共料金や固定費の支払いでポイントを貯めたい方 | 光熱費・通信費・サブスクなど固定費支払いにポイントを貯めたい |

| 「Ponta」ポイントを活用している方 | Pontaポイントをメインに貯めたり使ったりしている |

| 電子マネーチャージでポイントを貯めたい方 | 電子マネー(モバイルSuica、楽天Edyなど)チャージでポイントを得たい |

| 初めてクレジットカードを作る学生や若い方 | 学生・若年層でクレジットカードを初めて作る/サブにも使えるカードを探している |

逆に、リクルートカードがあまり向いていないのは、以下のとおりです。

| 対象ユーザー | 条件・特徴 |

|---|---|

| リクルートサービスもPontaポイントも全く使わない方 | リクルート系サービス/Pontaポイントの利用なし |

| 特定の店舗での超高還元率を求める方 | 特定の店舗・ジャンル(例:スーパー、コンビニ、外食)で高還元を重視 |

| ステータス性を重視する方 | ブランド・サービス・特典付きカードなどステータス重視 |

| ポイント管理や交換の手間を惜しむ方 | ポイント制度が複雑/交換・移行の手間をかけたくない |

国際ブランドの選択については、国内利用がメインでETCカードを無料で発行したい方はJCB、海外利用が多い方や電子マネーチャージの還元率を重視する方はVisaまたはMastercardを選ぶことをおすすめします。キャンペーンを利用したい方は、必ずJCBブランドを選択してください。

審査については、リクルートカードは比較的通りやすい部類のカードといえます。18歳以上で本人または配偶者に安定した収入があれば、学生や主婦の方でも審査に通る可能性は十分あります。

ただし、過去の支払い遅延や複数カードへの同時申し込みなどは審査に悪影響を及ぼすため、注意が必要です。

最終的に、リクルートカードが自分に合っているかどうかは、自身のライフスタイルと価値観によって決まります。高還元率と年会費無料というコストパフォーマンスを重視するなら、リクルートカードは間違いなく優れた選択肢です。一方、ポイントの使いやすさやステータス性を重視するなら、他のカードも検討する価値があります。

この記事で紹介した情報を参考に、あなたにとって最適なクレジットカードを選択してください。リクルートカードは年会費無料なので、試しに作ってみて実際に使いながら判断するのも一つの方法です。使ってみて合わなければ、維持費はかからないのでそのまま持ち続けることもできますし、他のカードと併用することでそれぞれの長所を活かすこともできます。

賢くクレジットカードを活用して、日々の生活をよりお得で便利なものにしていきましょう。

引き落とし日前に残高を確認し、余裕を持った資金管理が重要です。

締め日を意識して、計画的に支出を管理することが大切なのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております