・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

「リクルートカードって本当にお得なの」「やめた方がいいって聞いたけど実際どうなの」と申し込みを迷っていませんか。

年会費無料で還元率1.2%という高スペックなリクルートカードですが、実は使い方によっては損をしてしまうケースもあります。実際にポイントの使い道が限られていたり、電子マネーチャージに上限があったりと、事前に知っておくべき注意点が複数存在します。

この記事では、リクルートカードをやめた方がいい具体的な理由8つと、逆におすすめできる人の特徴を徹底解説します。さらに国際ブランドの選び方や最新のキャンペーン情報、審査基準まで詳しくご紹介します。

記事を読み終える頃には、リクルートカードが本当にあなたに合っているのか明確に判断できるようになるでしょう。

「Pontaポイントやdポイントをもっと貯めたい」

リクルートカード(JCB)

無料で申し込む

あなたに合う1枚を診断

リクルートカードの基本スペックと2025年最新情報

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

リクルートカードを検討する前に、まずは基本的なカードスペックと最新情報を確認しておきましょう。正確な情報を把握することで、自分に合ったカード選びができるようになります。

リクルートカードの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.2% |

| 国際ブランド | JCB、Visa、Mastercard |

| 申込資格 | 18歳以上(高校生を除く) |

| 家族カード | 年会費無料(JCB最大8枚、Visa/Mastercard最大19枚) |

| ETCカード | 年会費無料(JCBは発行手数料も無料、Visa/Mastercardは発行手数料1,100円) |

| ポイント名称 | リクルートポイント |

| ポイント有効期限 | 最終加算日から12ヶ月後の月末 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | 最高1,000万円(利用付帯) |

| ショッピング保険 | 年間200万円 |

リクルートカードは年会費無料ながら1.2%という高還元率を実現している点が最大の特徴です。一般的なクレジットカードの還元率が0.5%から1.0%程度であることを考えると、かなり優秀な数値といえます。

リクルートカードの基本情報については、リクルートカード公式サイトで最新の詳細をご確認いただけます。

2025年11月現在、JCBブランドに限り新規入会キャンペーンが実施されており、最大6,000円相当のポイントを獲得できます。週末限定でさらに特典が増額されるケースもあるため、申し込みタイミングも重要なポイントです。

また、国際ブランドによって使える電子マネーやETCカードの発行手数料が異なる点も押さえておきましょう。JCBとVisa、Mastercardでは発行会社が異なり、それぞれにメリット・デメリットがあります。

リクルートカードをやめた方がいい8つの具体的な理由

リクルートカードには魅力的なメリットがある一方で、使い方によってはデメリットとなる部分も存在します。ここでは申し込み前に必ず知っておくべき8つの理由を詳しく解説します。

以下のポイントに該当する方は、リクルートカード以外の選択肢も検討した方がよいかもしれません。

リクルートカードのポイントは特定の用途に制限されるため、使い道を事前に確認することが重要です。

還元率が高くても、利用シーンによって損をすることがあるから注意が必要ね。

電子マネーチャージのポイント還元に月30,000円の上限がある

リクルートカードで電子マネーにチャージする際、ポイント付与の対象となるのは月間30,000円までという制限があります。この上限を超えた金額分については、ポイントが一切付与されません。

電子マネーチャージでポイントが貯まる金額の例は以下のとおりです。

| チャージ金額 | ポイント付与対象額 | 獲得ポイント | 実質還元率 |

|---|---|---|---|

| 20,000円 | 20,000円 | 240ポイント | 1.2% |

| 30,000円 | 30,000円 | 360ポイント | 1.2% |

| 40,000円 | 30,000円のみ | 360ポイント | 0.9% |

| 50,000円 | 30,000円のみ | 360ポイント | 0.72% |

毎月30,000円を超えて電子マネーチャージをする方にとって、この制限は大きなデメリットとなります。例えば食費や日用品の支払いをすべて電子マネーで行う場合、すぐに上限に達してしまう可能性があります。

なお、2022年2月16日以降、JCBブランドの電子マネーチャージ時の還元率は0.75%に引き下げられました。Visa・Mastercardブランドは1.2%のままですが、対象となる電子マネーが異なるため注意が必要です。

国際ブランド別の対象電子マネーは以下のとおりです。

| 国際ブランド | 対象電子マネー | チャージ還元率 |

|---|---|---|

| JCB | モバイルSuica、SMART ICOCA | 0.75% |

| Visa/Mastercard | 楽天Edy、モバイルSuica、SMART ICOCA | 1.2% |

電子マネーを積極的に活用したい方は、この制限を十分に理解した上でカードを選択しましょう。

チャージ上限を意識し、無駄な支出を避ける工夫が必要です。

月の支出を分散させる工夫が大切なのよ、計画的に使うと良いわね。

国際ブランドによってETCカード発行に1,100円の手数料がかかる

リクルートカードでETCカードを発行する場合、選択した国際ブランドによって発行手数料が異なります。Visa・Mastercardブランドを選ぶと、新規発行時に1,100円の手数料が発生してしまいます。

ETCカード発行手数料の比較は以下のとおりです。

| 国際ブランド | ETCカード発行手数料 | ETCカード年会費 |

|---|---|---|

JCB | 無料 | 無料 |

Visa | 1,100円 | 無料 |

Mastercard | 1,100円 | 無料 |

年会費は全ブランド無料ですが、初回発行時の手数料は見逃せないポイントです。家族分も含めて複数枚のETCカードを発行する場合、Visa・Mastercardでは手数料だけで数千円かかる計算になります。

ETCカードを確実に利用する予定がある方は、JCBブランドを選択するか、ETCカード発行手数料が無料の他社カードとの併用を検討するとよいでしょう。

リクルートカードのETCカードについてはリクルートカード公式サイトのETCカード情報で詳細を確認できます。

ETCカードの手数料は長期的なコストを考慮した上で選ぶべきです。

選ぶ国際ブランドの特典も見逃さないで、使い方次第でお得になるのよ。

リクルートポイントの使い道がPonta・dポイント交換に限定される

リクルートカードで貯まるポイントは「リクルートポイント」という独自のポイントです。このポイントの交換先がPontaポイントとdポイントの2種類にほぼ限定されている点がデメリットとなるケースがあります。

リクルートポイントの主な使い道は以下のとおりです。

- Pontaポイントへの等価交換(1ポイント=1Pontaポイント)

- dポイントへの等価交換(1ポイント=1dポイント)

- リクルートグループサービスでの利用(じゃらん、ホットペッパーなど)

- Amazonでの買い物に利用

Pontaポイントやdポイントを普段から利用している方には問題ありませんが、楽天ポイントやTポイント、ANAマイルなど他のポイントプログラムをメインで貯めている方にとっては使いづらさを感じるでしょう。

特に楽天経済圏を活用している方や、マイルを貯めて旅行に行きたい方にとっては、ポイントの分散によって効率が悪くなる可能性があります。

リクルートポイントの交換先が限られているため、事前に利用計画を立てることが重要です。

ポイントの使い道は多様性が大切よ。交換先をしっかり把握しておくのがポイントなのよ。

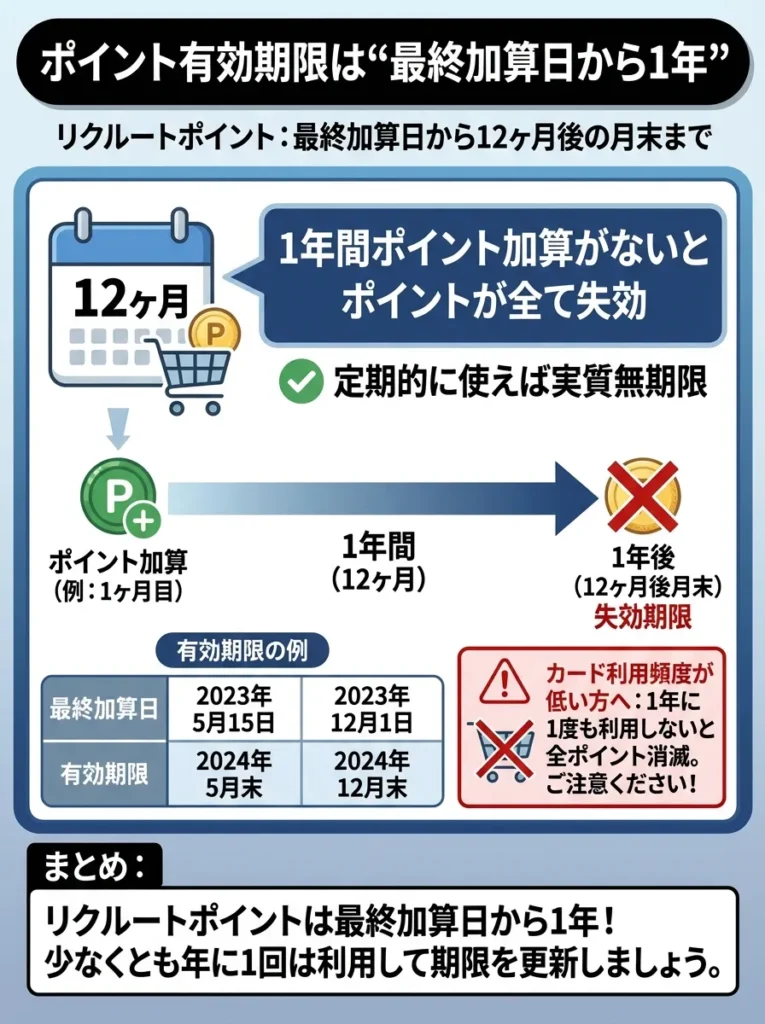

ポイント有効期限が最終加算日から1年間と比較的短い

リクルートポイントの有効期限は「最終加算日から12ヶ月後の月末」となっています。定期的にカードを利用していれば実質無期限ですが、1年間全く利用しないとポイントがすべて失効してしまいます。

ポイント有効期限の仕組みは以下のとおりです。

| 最終ポイント加算日 | ポイント有効期限 | 注意点 |

|---|---|---|

| 2025年1月15日 | 2026年1月31日 | この期間にポイント加算がないと全ポイント失効 |

| 2025年6月20日 | 2026年6月30日 | 1年以内に1円でも利用すれば期限延長 |

| 2025年12月5日 | 2026年12月31日 | キャンペーンポイント加算でも延長対象 |

サブカードとして持つ予定の方や、メインカードを頻繁に切り替える方は注意が必要です。せっかく貯めたポイントを無駄にしないよう、定期的な利用を心がけましょう。

なお、キャンペーンで獲得した期間限定ポイントは、通常ポイントとは別の有効期限が設定されており、多くの場合1ヶ月程度と非常に短い点にも注意が必要です。

定期的な利用がポイント失効を防ぎますので、計画的に利用しましょう。

ポイントの加算日を意識して、忘れずに使う習慣をつけるといいわね。

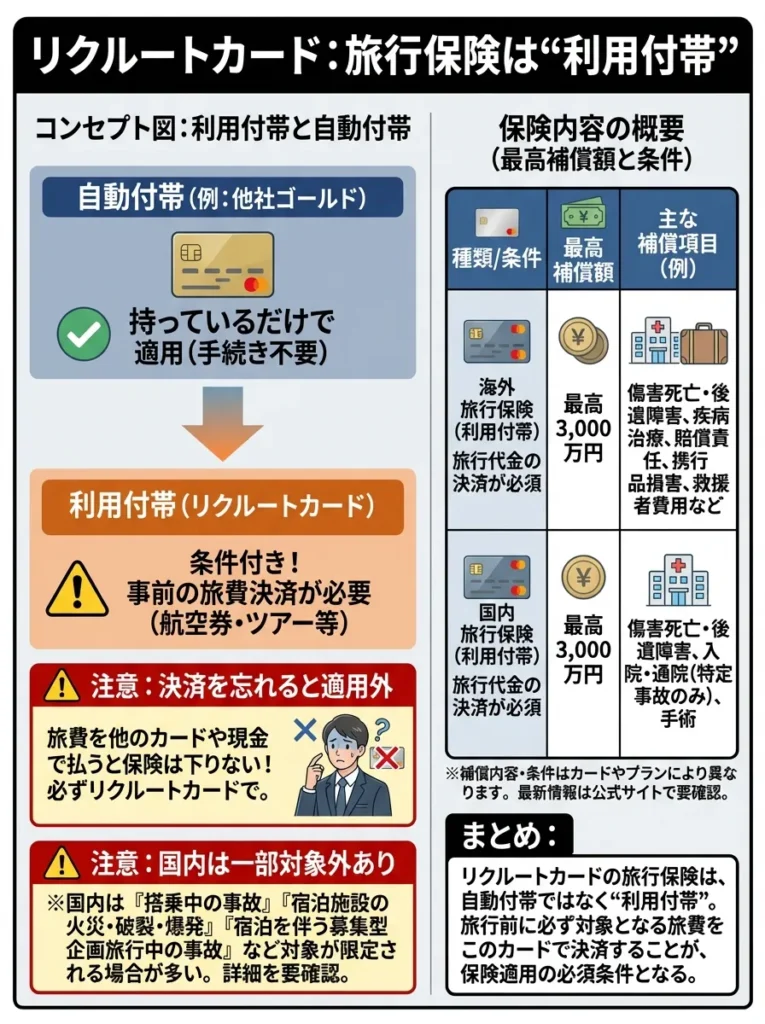

旅行保険が利用付帯で自動適用されない

リクルートカードには海外旅行保険と国内旅行保険が付帯していますが、どちらも「利用付帯」となっています。利用付帯とは、旅行代金をカードで支払わないと保険が適用されない仕組みのことです。

旅行保険の適用条件と補償内容は以下のとおりです。

| 保険種類 | 最高補償額 | 適用条件 | 主な補償内容 |

|---|---|---|---|

| 海外旅行保険 | 2,000万円 | 旅行代金をカード決済 | 死亡・後遺障害、傷害・疾病治療、賠償責任など |

| 国内旅行保険 | 1,000万円 | 旅行代金をカード決済 | 死亡・後遺障害のみ |

| ショッピング保険 | 年間200万円 | カードで購入した商品 | 購入日から90日間の破損・盗難 |

カードを持っているだけで自動的に保険が適用される「自動付帯」のカードと比べると、使い忘れによって補償を受けられないリスクがあります。

特に国内旅行保険は死亡・後遺障害のみの補償で、入院や通院費用は対象外となっているため、十分な補償とはいえません。旅行の際の安心感を重視する方は、自動付帯の保険がついたカードとの併用も検討しましょう。

旅行代金をカードで支払うことを忘れないでください。保険が適用されない可能性があります。

旅行前に、保険の適用条件をしっかり確認しておくことが大切よ。

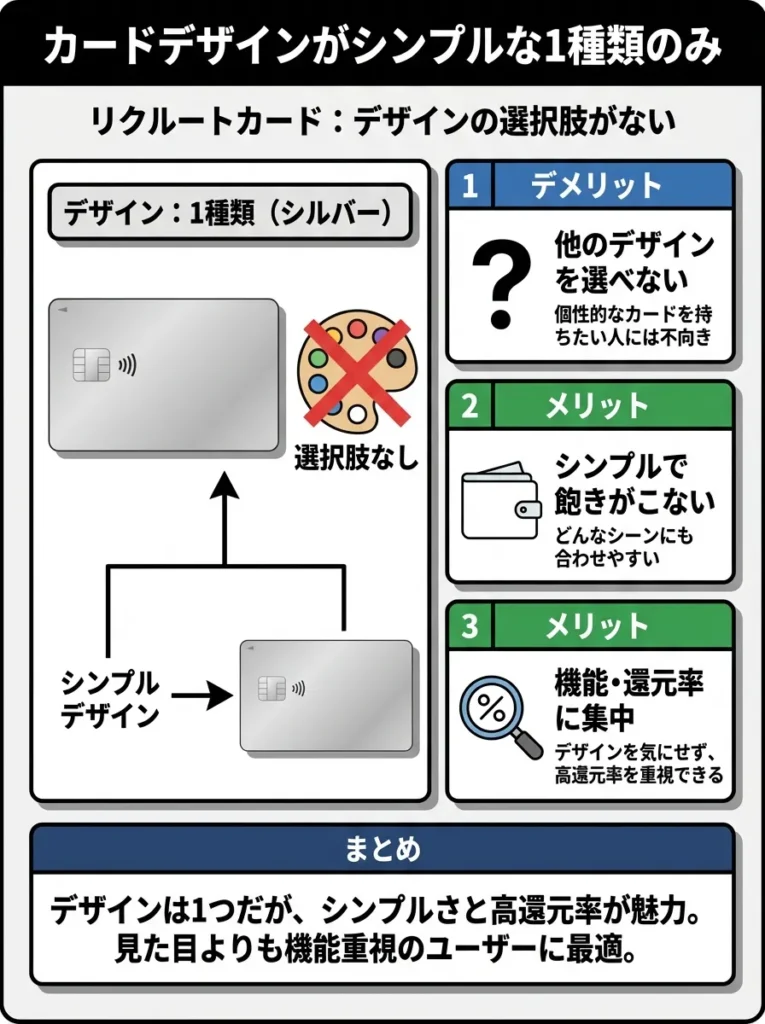

カードデザインがシンプルな1種類のみで選択肢がない

リクルートカードの券面デザインはシルバーを基調としたシンプルなデザイン1種類のみです。他の選択肢がないため、デザインにこだわりたい方には物足りなさを感じるでしょう。

最近のクレジットカード市場では、キャラクターデザインや複数カラーから選べるカードが増えています。デザインの好みで毎日の使用時の満足度も変わってくるため、見た目を重視する方には大きなマイナスポイントとなります。

ただし、シンプルなデザインはビジネスシーンでも使いやすく、年齢や性別を問わず持ちやすいというメリットもあります。機能性重視でデザインにはこだわらないという方であれば、特に問題はないでしょう。

シンプルなデザインでも、利用特典に注目して選ぶことが重要です。

見た目だけでなく、実際の特典もじっくり比較することが大切よ。

タッチ決済がJCBブランドのみ対応で利便性に差がある

キャッシュレス決済が普及する中、タッチ決済機能の有無は日常の利便性に大きく影響します。リクルートカードの場合、タッチ決済に対応しているのはJCBブランドのみで、Visa・Mastercardブランドは非対応となっています。

国際ブランド別のタッチ決済対応状況は以下のとおりです。

| 国際ブランド | JCBコンタクトレス | Visaタッチ決済 | Mastercardタッチ決済 |

|---|---|---|---|

| JCB | 対応 | – | – |

| Visa | – | 非対応 | – |

| Mastercard | – | – | 非対応 |

コンビニやスーパーなどでタッチ決済を頻繁に利用する方にとって、Visa・Mastercardブランドを選ぶと不便さを感じる可能性があります。特に最近はセルフレジでもタッチ決済が主流となっているため、スムーズな会計を求める方はJCBブランドを選択するべきでしょう。

ただし、Apple PayやGoogle Payに登録すればスマホでのタッチ決済は全ブランドで利用可能です。物理カードでのタッチ決済にこだわらない方であれば、この点はそれほど大きなデメリットにはなりません。

タッチ決済の利便性を考慮し、ブランド選びは慎重に行うべきです。

タッチ決済の対応状況を事前に調べておくと、安心して使えるわよ。

リクルートサービスを利用しない方はポイント還元の恩恵が小さい

リクルートカードの真価を発揮するのは、じゃらんやホットペッパービューティー、ホットペッパーグルメなどのリクルートグループサービスを利用する場面です。これらのサービスを利用しない方にとっては、基本還元率1.2%以上の恩恵を受けられません。

リクルートグループサービスでのポイントアップ例は以下のとおりです。

| サービス名 | 基本還元率 | サービス利用ポイント | 合計還元率 |

|---|---|---|---|

| じゃらんnet | 1.2% | 2.0% | 3.2% |

| ホットペッパービューティー | 1.2% | 2.0% | 3.2% |

| ホットペッパーグルメ | 1.2% | 予約人数×50ポイント | 変動 |

| ポンパレモール | 1.2% | 3.0% | 4.2% |

旅行予約は別のサイトを使う、美容室は行きつけの店に直接予約する、という方にとっては、この特典を活かせません。基本還元率1.2%も十分高いですが、リクルートサービスを使わないなら他の特化型カードの方が合っている可能性もあります。

例えば楽天市場をよく使う方なら楽天カード、Amazonを頻繁に利用する方ならAmazon Prime Mastercardなど、自分のライフスタイルに合ったカードを選ぶ方が効率的にポイントを貯められます。

リクルートカードの圧倒的なメリットと最強といわれる5つの理由

ここまでデメリットを中心に解説してきましたが、リクルートカードには他のカードにはない魅力的なメリットも多数存在します。実際に年会費無料カードの中では「最強」と評価されることも多いカードです。

以下では、リクルートカードが支持される5つの理由を詳しく解説します。

リクルートサービスを利用しないなら、他のカードとの比較をしっかり行いましょう。

ポイントの有効期限にも注意して、無駄にしないように気をつけてね。

年会費永年無料で維持コストが一切かからない

リクルートカードの最大のメリットの一つが、年会費が永年無料である点です。初年度だけでなく、2年目以降も条件なしで完全無料で保有できます。

年会費無料のメリットは以下のとおりです。

- 使用頻度に関係なく維持費がゼロ

- サブカードとして保有しても負担がない

- 年間利用額のノルマを気にする必要がない

- 家族カードも年会費無料で複数枚発行可能

年会費が有料のカードの場合、「年会費の元を取らなければ」というプレッシャーがかかることもあります。しかしリクルートカードなら、月に数回の利用でも、全く使わない月があっても、一切の費用負担なく保有し続けられます。

複数のクレジットカードを使い分けたい方や、万が一のために予備カードを持っておきたい方にとって、年会費無料は大きな安心材料となるでしょう。

年会費が無料でも、他の手数料や条件を確認することが重要です。

年会費が無料でも、特典の質をしっかり見極めることが大切よ。

基本還元率1.2%は年会費無料カードでトップクラスの水準

リクルートカードの基本還元率1.2%は、年会費無料のクレジットカードの中でもトップクラスの数値です。どこで使っても必ず1.2%のポイントが貯まるという安定感は、他のカードにはない強みといえます。

主要な年会費無料カードとの還元率比較は以下のとおりです。

| カード名 | 基本還元率 | 年会費 | 特徴 |

|---|---|---|---|

| リクルートカード | 1.2% | 永年無料 | どこで使っても高還元 |

楽天カード | 1.0% | 永年無料 | 楽天市場で3.0%以上 |

dカード | 1.0% | 永年無料 | d払い併用で還元率アップ |

PayPayカード | 1.0% | 永年無料 | PayPay利用で還元率アップ |

JCB CARD W | 1.0% | 永年無料 | パートナー店で還元率アップ |

参考:楽天カードはやめたほうがいい?7つの決定的理由と真実を徹底検証

年間100万円利用した場合のポイント獲得数を比較してみましょう。

- リクルートカード(1.2%)= 12,000ポイント

- 一般的なカード(1.0%)= 10,000ポイント

- 差額 = 2,000ポイント(2,000円相当)

たった0.2%の差ですが、年間で考えると決して無視できない金額差が生まれます。特定の店舗での優遇がない代わりに、どこで使っても確実に高還元を得られる点は、日常使いのメインカードとして非常に優秀です。

リクルートカードのポイント還元率についてはリクルートカード公式サイトのポイント情報で詳しく解説されています。

還元率だけでなく、利用可能な特典やキャンペーンも確認しましょう。

還元率が魅力的でも、利用条件をよく見ることが大切なのよ。

公共料金や税金の支払いでも還元率1.2%が適用される

多くのクレジットカードでは、公共料金や税金の支払いに対してポイント還元率が下がったり、ポイント付与の対象外になったりするケースがあります。しかしリクルートカードなら、これらの固定費支払いでも通常と同じ1.2%の還元を受けられます。

公共料金・固定費での活用例は以下のとおりです。

| 支払い項目 | 月額(例) | 年間金額 | 年間獲得ポイント(1.2%) |

|---|---|---|---|

| 電気代 | 8,000円 | 96,000円 | 1,152ポイント |

| ガス代 | 5,000円 | 60,000円 | 720ポイント |

| 水道代 | 4,000円 | 48,000円 | 576ポイント |

| 携帯電話料金 | 6,000円 | 72,000円 | 864ポイント |

| インターネット料金 | 5,000円 | 60,000円 | 720ポイント |

| 合計 | 28,000円 | 336,000円 | 4,032ポイント |

固定費だけで年間4,000ポイント以上が自動的に貯まる計算になります。一度設定してしまえば毎月自動的にポイントが貯まるため、面倒な手間もありません。

ただし、税金の支払いについては直接カード払いができない場合もあります。その場合は、セブンイレブンでnanacoにチャージして税金を支払うなどの工夫が必要になります。

公共料金の支払いは、全体の支出を見直す良い機会です。固定費を見直し、よりお得なプランを探すと良いでしょう。

還元率だけでなく、利用可能な特典やサービスもチェックしておくと良いわね。

リクルートグループサービスで最大4.2%の超高還元を実現

リクルートカードの真価を発揮するのが、リクルートグループが運営する各種サービスでの利用です。基本の1.2%還元に加えて、サービス利用によるボーナスポイントが上乗せされ、最大4.2%もの還元率を実現できます。

主なリクルートグループサービスでの還元率は以下のとおりです。

じゃらんnetでの宿泊予約

基本還元率1.2%に加えて、予約・宿泊で2.0%のポイントが追加され、合計3.2%の還元率となります。

例えば30,000円の宿泊予約をした場合、通常のカードなら300ポイント程度ですが、リクルートカードなら960ポイント獲得できます。家族旅行など高額な予約ほど、ポイント差が顕著に現れます。

ホットペッパービューティーでのサロン予約

美容室やネイルサロン、エステなどの予約・来店で基本還元率1.2%に加えて2.0%が追加され、合計3.2%の還元となります。

月に1回5,000円の美容室を利用する場合、年間で1,920ポイントも貯まります。定期的に通うサロンがある方にとっては、かなりお得な特典といえるでしょう。

ポンパレモールでのネットショッピング

リクルートが運営するポンパレモールでは、基本還元率1.2%に加えて3.0%が追加され、驚異の4.2%還元を実現できます。

10,000円の買い物をした場合、420ポイントも獲得できる計算です。家電や日用品など、まとめ買いに適した商品が多数揃っているため、上手に活用すればかなりのポイントを貯められます。

これらのサービスを積極的に利用する方にとって、リクルートカードは間違いなく最強のクレジットカードの一つといえるでしょう。

還元率は高いですが、ボーナスポイント取得条件を確認しておく必要があります。

高還元率でも、利用可能なサービスをよくチェックしておくのが大事よね。

Apple PayとGoogle Payに完全対応でスマホ決済も快適

リクルートカードは、Apple PayとGoogle Payの両方に対応しており、スマートフォンでのタッチ決済を快適に利用できます。国際ブランドに関係なく全てのブランドで利用可能です。

スマホ決済対応状況は以下のとおりです。

| 決済サービス | JCB | Visa | Mastercard |

|---|---|---|---|

| Apple Pay | 対応(QUICPay) | 対応 | 対応 |

| Google Pay | 対応 | 対応 | 対応 |

| 楽天ペイ | 対応 | 対応 | 対応 |

物理カードを持ち歩かなくても、スマホ一つで支払いが完結するため、財布を忘れた時でも安心です。また、Face IDやTouch IDによる認証で安全性も高く、万が一スマホを紛失した場合もリモートでカード情報を削除できます。

コンビニやスーパー、ファストフード店など、タッチ決済対応店舗が急速に増えている今、スマホ決済への対応は必須機能といえるでしょう。

リクルートカードをやめた方がいい人の5つの特徴

ここまでメリットとデメリットの両面を見てきましたが、どんな人にリクルートカードが向いていないのかを明確にしておきましょう。以下の特徴に当てはまる方は、他のカードを選択した方が満足度が高い可能性があります。

スマホ決済利用時のセキュリティ対策を忘れずに行いましょう。

使いやすさだけでなく、利用履歴を定期的にチェックすることが大切なのよ。

月30,000円以上の電子マネーチャージを予定している方

先述のとおり、リクルートカードでは電子マネーチャージによるポイント付与が月30,000円までに制限されています。それを超える金額を毎月チャージする予定がある方には、明らかに不向きといえます。

電子マネーチャージを重視する方の代替案は以下のとおりです。

- セゾンパール・アメリカン・エキスプレス・カード(QUICPay利用で3.0%還元)

- ビックカメラSuicaカード(Suicaチャージで1.5%還元、上限なし)

- 複数のカードを使い分けて上限を分散させる戦略

電子マネーを主要な決済手段として活用したい方は、チャージ制限のないカードや、チャージではなく電子マネー利用そのものにポイントが付くカードを選ぶべきでしょう。

電子マネーチャージの上限に注意し、別のカードの還元率を比較検討することが重要です。

利用目的に応じて、還元率だけでなく特典内容も見て選ぶと良いわね。

楽天ポイントやマイルなど特定のポイントプログラムに集約したい方

ポイントを効率的に貯めるには、できるだけ一つのポイントプログラムに集約することが重要です。すでに楽天ポイントやANAマイル、JALマイルなどを積極的に貯めている方にとって、リクルートポイントは邪魔になる可能性があります。

ポイント集約戦略の例は以下のとおりです。

- 楽天カード(基本1.0%、楽天市場で3.0%以上)

- 楽天銀行、楽天証券、楽天モバイルなど連携サービスでSPU倍率アップ

- 楽天ポイントで投資信託や携帯料金の支払いも可能

- ANAカードやJALカード(直接マイルが貯まる)

- マリオットボンヴォイアメックス(ホテル宿泊とマイル移行の両方に強い)

リクルートポイントはPontaポイントに交換してからANAマイルに交換する方法もありますが、交換レートが悪く効率的ではありません。マイルを本気で貯めたい方には向いていないでしょう。

ポイントの有効期限を把握し、失効を防ぐ工夫をしましょう。

それぞれのポイントの交換先を確認して、無駄なく使えるようにするのが大切よ。

リクルートグループのサービスをほとんど利用しない方

じゃらん、ホットペッパービューティー、ホットペッパーグルメなどのリクルートサービスを全く使わない方にとって、リクルートカードの最大の強みが活かせません。

ライフスタイル別のおすすめカードは以下のとおりです。

| よく使うサービス | おすすめカード | 理由 |

|---|---|---|

| Amazon | Amazon Prime Mastercard | プライム会員なら2.0%還元 |

| 楽天市場 | 楽天カード | 楽天市場で3.0%以上 |

| イオン | イオンカード | お客様感謝デー5%OFF |

| コンビニ | 三井住友カード(NL) | 対象コンビニで最大7%還元 |

基本還元率1.2%も十分高いですが、自分がよく使うサービスに特化したカードの方が、トータルでのポイント獲得効率は高くなる可能性があります。

リクルートサービスを利用しないなら、他のカードとの比較を行うべきです。

使わないサービスの特典は無駄になっちゃうから、自分に合ったカードを選ぶのが大事よ。

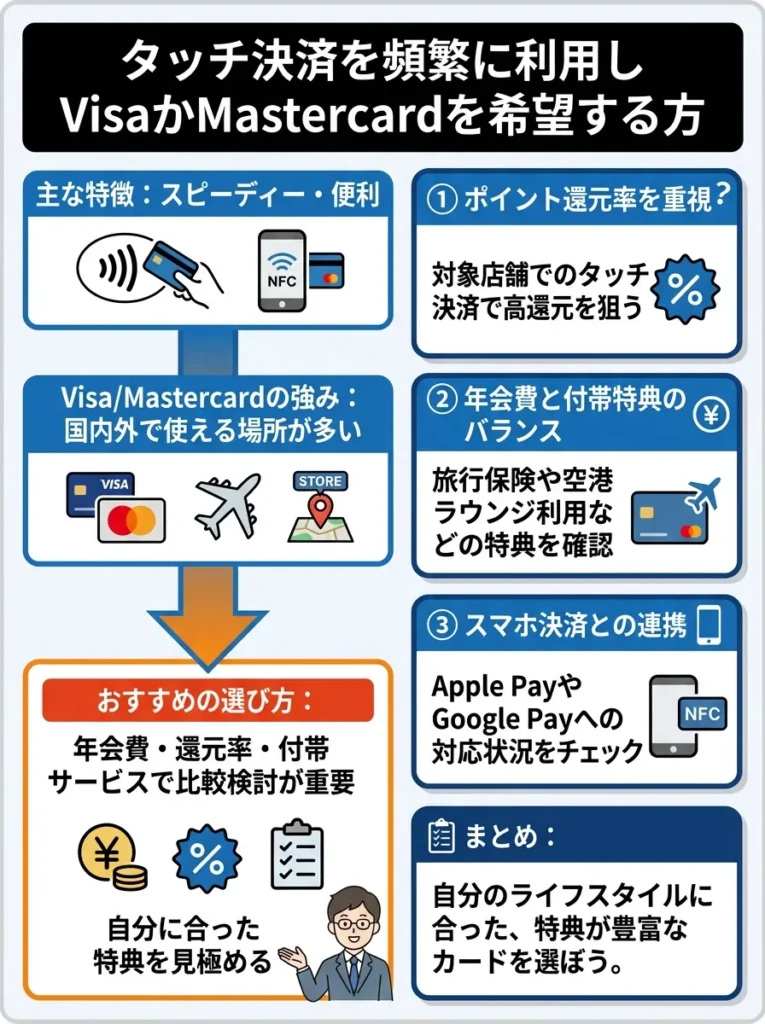

タッチ決済を頻繁に利用しVisaかMastercardを希望する方

タッチ決済の利便性を重視し、かつVisaまたはMastercardブランドを希望する方には、リクルートカードは最適な選択とはいえません。Visa・Mastercardブランドのリクルートカードはタッチ決済非対応だからです。

タッチ決済対応のおすすめカード(Visa/Mastercard)は以下のとおりです。

- 三井住友カード(NL)Visa・Mastercardでタッチ決済対応、対象店舗で最大7%還元

- 楽天カードVisaタッチ決済対応、楽天ペイとの連携も可能

- PayPayカードVisaタッチ決済対応、PayPay残高へのチャージも可能

海外利用を考えてVisaかMastercardを選びたいけれど、タッチ決済も譲れないという方は、上記のようなカードを検討しましょう。

タッチ決済対応カードは、年会費や還元率だけでなく、利用可能店舗も確認しましょう。

カード選びでは、年会費だけでなくサービス内容も大事なのよ。

ゴールドカードやプラチナカードへのステップアップを目指す方

リクルートカードには上位カードとなるゴールドカードやプラチナカードが存在しません。将来的にステータスカードを持ちたい、空港ラウンジを無料で使いたいといった希望がある方には、最初から別のカードを選んだ方が賢明です。

ステップアップが可能なカードは以下のとおりです。

- 一般カード→ゴールド(NL)→プラチナプリファード

- 利用実績に応じてインビテーションが届く可能性あり

- JCB CARD W→JCBゴールド→JCBゴールド ザ・プレミア→JCBザ・クラス

- 長期利用とカード利用額でステップアップ

クレジットカードをステータスシンボルとして考えている方や、将来的にプラチナカードやブラックカードを目指したい方は、最初から上位カードへの道が開かれているカード会社を選びましょう。

リクルートカードが本当におすすめできる6つのタイプ

逆に、どんな人にリクルートカードが最適なのかを明確にしておきましょう。以下の特徴に当てはまる方には、リクルートカードは非常に優秀な選択肢となります。

カード選びでは、特典内容や年会費も考慮し、将来的な価値を見極めることが重要です。

ステータスカードは魅力的だけど、実際の利用シーンもイメージして選ぶと良いのよ。

年会費無料で高還元率カードを探している節約志向の方

クレジットカードに維持費をかけたくないけれど、ポイント還元はしっかり得たいという方に、リクルートカードは完璧な選択です。年会費無料で1.2%という還元率は、コストパフォーマンスの観点から見て最強クラスといえます。

節約効果のシミュレーションは以下のとおりです。

| 月間利用額 | 年間利用額 | 年間獲得ポイント(1.2%) |

|---|---|---|

| 50,000円 | 600,000円 | 7,200ポイント |

| 100,000円 | 1,200,000円 | 14,400ポイント |

| 150,000円 | 1,800,000円 | 21,600ポイント |

年間7,200円から21,600円分のポイントを、年会費無料で獲得できることになります。家計の支出をカードにまとめるだけで、実質的な節約効果を得られるのは大きな魅力です。

リクルートカードのポイントは特定の用途に限られるため、利用用途を考慮しましょう。

還元率が高くても、利用範囲が狭いと意味がないのよ。

じゃらんで旅行予約やホットペッパー系サービスをよく利用する方

リクルートグループのサービスを定期的に利用する方にとって、リクルートカードは必携のカードといえます。特にじゃらんでの旅行予約やホットペッパービューティーでのサロン予約が多い方は、ポイント還元の恩恵を最大限に受けられます。

年間利用例とポイント獲得シミュレーションは以下のとおりです。

- 年3回、1回あたり30,000円の宿泊予約

- 合計90,000円×3.2%= 2,880ポイント獲得

- 月1回、1回あたり5,000円の美容室利用

- 年間60,000円×3.2%= 1,920ポイント獲得

これらのサービス利用だけで年間4,800ポイントも獲得できます。日常の買い物での1.2%還元と合わせれば、かなりの金額になるでしょう。

リクルートカードの特典は、利用頻度に応じて見直すことが重要です。

じゃらん利用時のポイント活用法を考えると、特典を最大限に引き出せるわよ。

Pontaポイントやdポイントを積極的に貯めている方

ローソンやファミリーマート、マツモトキヨシなどでPontaポイントやdポイントを貯めている方には、リクルートカードとの相性が抜群です。貯まったリクルートポイントを1対1で等価交換できるため、ポイントの使い道に困ることがありません。

Pontaポイント・dポイントの主な利用先は以下のとおりです。

- ローソン

- ケンタッキー・フライド・チキン

- GEO

- 昭和シェル石油

- au PAY マーケット

- じゃらん

- ホットペッパービューティー

- ファミリーマート

- マツモトキヨシ

- マクドナルド

- ミスタードーナツ

- ビックカメラ

- Amazon

- メルカリ

これだけ幅広い使い道があれば、ポイントが使えずに失効してしまう心配はほとんどないでしょう。

リクルートカードの特典を最大限に活用するため、利用状況を定期的に見直してください。

ポイントの有効期限も忘れずにチェックして、使い道を計画することが大切よ。

公共料金や携帯料金など固定費が多い方

毎月必ず発生する固定費の支払いを、確実に1.2%還元で処理できる点は、リクルートカードの大きな強みです。一度設定してしまえば、あとは何もしなくても自動的にポイントが貯まり続けます。

固定費のカード払い設定による年間ポイント獲得例は以下のとおりです。

シミュレーション例(4人家族)

| 項目 | 月額 | 年間 | 年間ポイント(1.2%) |

|---|---|---|---|

| 電気代 | 12,000円 | 144,000円 | 1,728ポイント |

| ガス代 | 8,000円 | 96,000円 | 1,152ポイント |

| 水道代(2ヶ月ごと) | 8,000円 | 48,000円 | 576ポイント |

| 携帯電話料金(家族4人分) | 20,000円 | 240,000円 | 2,880ポイント |

| インターネット料金 | 6,000円 | 72,000円 | 864ポイント |

| Netflix等サブスク | 3,000円 | 36,000円 | 432ポイント |

| 合計 | 57,000円 | 636,000円 | 7,632ポイント |

固定費だけで年間7,632ポイントも獲得できます。これに日常の買い物を加えれば、年間1万ポイント以上も十分に狙える金額です。

固定費の支払い時に、カードの利用限度額をチェックすることを忘れないでください。

自動引き落としの際、カードの有効期限に注意することが大切よね。

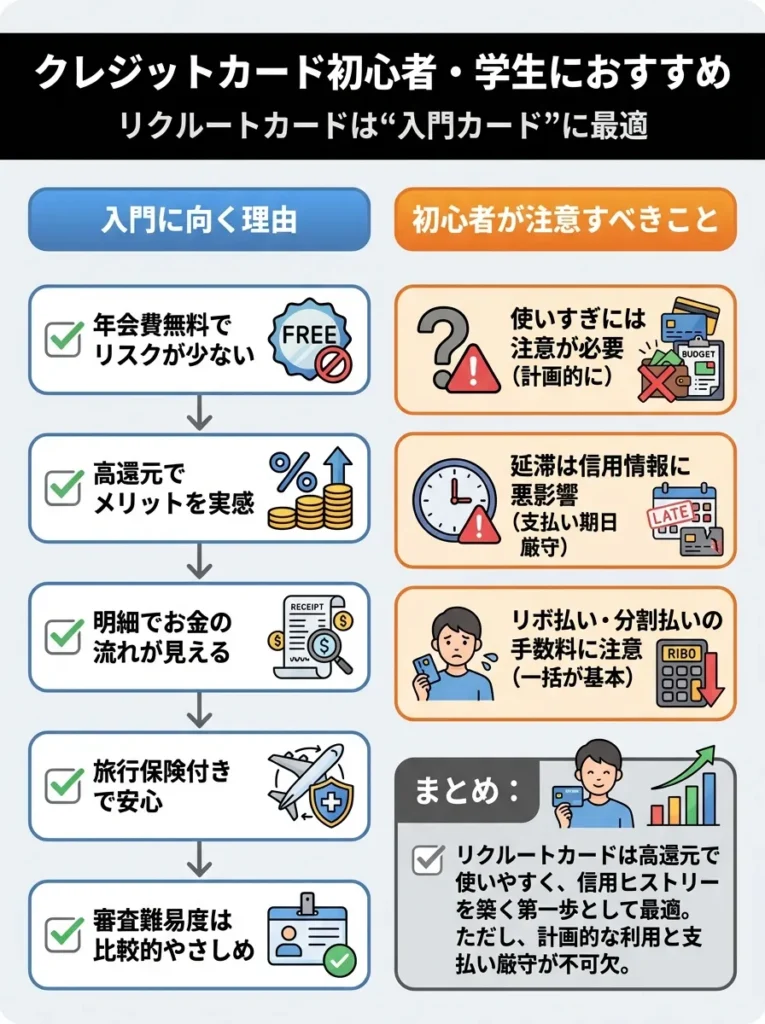

クレジットカード初心者や学生の方

クレジットカードを初めて持つ学生や社会人にとって、リクルートカードは入門カードとして最適です。年会費無料なのでリスクがなく、高還元率でクレジットカードのメリットを実感できます。

リクルートカードが初心者におすすめな理由は以下のとおりです。

- 年会費無料なので失敗してもダメージがない

- シンプルな還元率でポイント計算がわかりやすい

- 利用明細でお金の流れを把握できる

- 旅行保険も付帯していて安心

- 審査難易度も比較的やさしめ

特に学生の方は、アルバイト収入があれば申し込み可能で、親の収入を申告することもできます。社会人になる前にクレジットヒストリーを築いておくことは、将来的に住宅ローンなどを組む際にも有利に働きます。

リクルートカードは還元率が高いですが、利用先を選ぶことでさらにメリットを引き出せます。

クレジットカードの利用は計画的にね。使いすぎには注意が必要なのよ。

複数枚のクレジットカードを使い分けたい方

メインカードは別に持っているけれど、サブカードとして高還元率のカードが欲しいという方にも、リクルートカードは最適です。年会費無料なので維持費がかからず、特定の支払いに特化して使うこともできます。

カード使い分けの戦略例は以下のとおりです。

- メインカード:三井住友カード(NL)でコンビニ決済

- サブカード:リクルートカードで公共料金・固定費

- メインカード:楽天カードで楽天市場

- サブカード:リクルートカードでじゃらん・ホットペッパー

- リクルートカード(JCB)月30,000円まで

- リクルートカード(Visa)月30,000円まで

- 合計月60,000円までポイント付与対象に

リクルートカードは国際ブランドごとに1枚ずつ、合計2枚まで発行できるため、電子マネーチャージの上限を実質的に倍増させる裏技も使えます。

リクルートカードの国際ブランド選び JCB・Visa・Mastercardの徹底比較

リクルートカードを申し込む際、最初に悩むのが国際ブランドの選択です。JCB、Visa、Mastercardの3つから選べますが、それぞれに明確な違いがあります。ここでは各ブランドの特徴を徹底的に比較します。

リクルートカードは国際ブランドによって発行会社が異なり、サービス内容にも差があります。

| 項目 | JCB | Visa/Mastercard |

|---|---|---|

| 発行会社 | 株式会社ジェーシービー | 三菱UFJニコス株式会社 |

| ETCカード発行手数料 | 無料 | 1,100円 |

| タッチ決済 | JCBコンタクトレス対応 | 非対応 |

| 電子マネーチャージ還元率 | 0.75% | 1.2% |

| 対象電子マネー | モバイルSuica、SMART ICOCA | 楽天Edy、モバイルSuica、SMART ICOCA |

| 家族カード発行枚数 | 最大8枚 | 最大19枚 |

| 海外加盟店数 | 約4,000万店 | Visa約7,000万店、Mastercard約9,000万店 |

カードの利用目的を明確にし、無駄な年会費を避けることが大切です。

還元率だけでなく、特典内容も見て選ぶといいわよ。

JCBブランドを選ぶべき人の特徴

JCBブランドが向いているのは以下のような方です。

| 条件・タイプ | 理由・メリット | 補足ポイント |

|---|---|---|

| ETCカードを確実に発行する予定がある方 | JCBはETC発行手数料が無料。家族分を含めて複数枚作ってもコストゼロ。 | 車をよく使う人に最適。手数料の差が積み重なるので大きなメリット。 |

| タッチ決済を物理カードで使いたい方 | JCBコンタクトレス対応で、コンビニやスーパーでスピーディー決済。 | レジでの支払い時間を短縮でき、スマホ非対応でも使いやすい。 |

| 国内利用がメインで海外に行かない方 | 日本国内の加盟店が多く、使いやすい。海外加盟店の少なさも問題にならない。 | 海外旅行や海外通販をあまり利用しない人におすすめ。 |

| 新規入会キャンペーンを活用したい方 | 最大6,000円〜8,000円相当のポイント特典があり、お得に入会可能。 | 2025年11月現在、週末限定で特典が増額されるキャンペーンも開催中。 |

JCBは国内での特典が豊富ですが、海外利用には注意が必要です。

国内の特典を重視するなら、JCBは素敵な選択よ。でも海外では使えないお店もあるから気をつけてね。

Visa・Mastercardブランドを選ぶべき人の特徴

Visa・Mastercardブランドが向いているのは以下のような方です。

| 条件・タイプ | 理由・メリット | 補足ポイント |

|---|---|---|

| 海外旅行・出張が多い方 | 世界中で使える加盟店数が圧倒的。特にヨーロッパ・アメリカではJCB非対応店も多い。 | 海外での決済・ホテル・レンタカー利用も安心。 |

| 楽天Edyをよく使う方 | Visa/Mastercardなら1.2%還元対象。一方、JCBはEdyチャージでポイント付与なし。 | 毎月Edyチャージをしている人はJCBよりも確実にお得。 |

| 電子マネーチャージで高還元を狙いたい方 | Visa/Mastercard:1.2%還元/JCB:0.75%還元。年間で約1,000円以上の差に。 | 月3万円チャージなら年間約1,080円の差が生まれる。 |

| 家族カードを多数発行したい方 | Visa/Mastercardは最大19枚まで発行可能。JCBより柔軟。 | 大家族・ビジネス用など、複数枚が必要な人に便利。 |

海外での利用を重視する方は、手数料を確認することが大切です。

国際ブランドの違いを理解して、用途に合った選択をすることが肝心なのよ。

VisaとMastercardはどちらを選ぶべきか

Visa・Mastercardの発行会社は同じ三菱UFJニコスで、基本的なサービス内容に大きな差はありません。選択のポイントは以下のとおりです。

- 世界シェアNo.1の安心感を重視

- アメリカ方面への渡航が多い

- 一般的に幅広く受け入れられるブランドがよい

- ヨーロッパ方面への渡航が多い(Mastercardはヨーロッパで強い)

- コストコで使いたい(コストコはMastercardのみ対応)

- 既にVisaカードを持っていて分散させたい

基本的にはVisaを選んでおけば間違いありません。ただし、コストコで使う予定がある方や、既に他社でVisaカードを持っている方は、Mastercardを選ぶのも戦略的な選択といえます。

なお、リクルートカードは国際ブランドごとに1枚ずつ、合計2枚まで発行できます。どうしても決められない場合は、JCBとVisaの2枚持ちという選択肢もあります。

リクルートカードの国際ブランド選択についてはリクルートカード公式サイトのカード機能ページで詳細を確認できます。

(2025年11月最新)リクルートカードの入会キャンペーン情報

リクルートカードの入会キャンペーン情報-1024x572.webp)

リクルートカードをお得に作るなら、キャンペーンを活用することが重要です。2025年11月現在実施されているキャンペーン情報を詳しく解説します。

海外での利用時の手数料を事前に確認しておくことが重要です。

利用可能店舗の多さも大事だけど、サポート体制も見逃さないでね。

JCBブランド限定 最大6,000円相当ポイントプレゼント

2025年11月現在、リクルートカード(JCB)では新規入会キャンペーンが実施されています。条件を満たすことで最大6,000円相当のリクルートポイントを獲得できます。

キャンペーン特典の内訳は以下のとおりです。

| 特典内容 | 獲得ポイント | 条件 | 期限 |

|---|---|---|---|

| 新規入会特典 | 1,000ポイント | カード発行のみ | 発行翌月末まで |

| カード初回利用特典 | 1,000ポイント | 発行日の翌日から60日以内に初回利用 | 60日以内 |

| 携帯電話料金決済特典 | 4,000ポイント | 発行日の翌日から60日以内に携帯電話料金をカード決済 | 60日以内 |

| 合計 | 6,000ポイント | – | – |

特典獲得のステップを順番に説明します。

| ステップ | 条件 | 獲得ポイント | 期限・注意事項 |

|---|---|---|---|

| ステップ1 | 新規入会(カード発行) | 1,000ポイント | カード発行翌月末までに「特典受け取りボタン」を押す必要あり。自動付与ではない点に注意。 |

| ステップ2 | 初回利用(1円以上の買い物) | 1,000ポイント | 発行日の翌日から60日以内に利用。コンビニなど少額決済でもOK。 |

| ステップ3 | 携帯電話料金をリクルートカード(JCB)で支払い設定 | 4,000ポイント | 発行日の翌日から60日以内に設定完了が必要。特典の中で最も高額。 |

対象となる携帯電話会社は以下のとおりです。

- NTTドコモ

- au

- ソフトバンク

- 楽天モバイル

- Y!mobile

- UQモバイル

- その他MVNO各社

既に他のカードで携帯料金を支払っている場合も、一時的にリクルートカードに変更すれば特典を獲得できます。特典獲得後に元のカードに戻すことも可能です。

新規入会の条件を詳細に確認し、適用外の項目を見逃さないようにしましょう。

獲得ポイントの有効期限にも気を付けて、使い忘れないようにすることが大切よ。

週末限定で最大8,000円相当になるチャンス

不定期ですが、週末限定でキャンペーンポイントが増額されることがあります。過去には最大10,000円相当のポイントがもらえるキャンペーンも実施されました。

週末キャンペーンの特徴は以下のとおりです。

- 金曜10時から月曜9時59分までの期間限定

- 通常の6,000ポイントが8,000ポイントや10,000ポイントに増額

- 事前告知なしで突然開始されることが多い

リクルートカードを作ろうと決めたら、できれば週末まで待つのがおすすめです。ただし、必ず毎週末に実施されるわけではないので、急ぎの場合は通常キャンペーンで申し込んでも十分お得です。

最新のキャンペーン情報はリクルートカード公式サイトのキャンペーンページで確認できます。

ポイント増額キャンペーンの条件を事前に確認することが重要です。

期間限定だから、使いたいアイテムをリストアップしておくといいわね。

家族カード・ETCカード発行でさらに1,200ポイント

JCBブランド限定で、新規入会時に家族カードとETCカードを発行すると、さらに最大1,200円相当のポイントがもらえるキャンペーンも実施されています。

追加カード発行特典の内訳は以下のとおりです。

| 特典内容 | 獲得ポイント |

|---|---|

| 家族カード発行 | 400ポイント |

| ETCカード発行 | 400ポイント |

| ETCカード1,000円以上利用 | 400ポイント |

| 合計 | 1,200ポイント |

家族でカードを持つ予定がある方や、車をよく使う方は、これらの特典も活用することで合計7,200円相当のポイントを獲得できます。

家族カードの年会費も確認し、実際のコストを把握しておきましょう。

ETCカードの利用頻度を考えて、無駄な費用を避けるのが大切よ。

ポイントサイト経由でさらに追加ポイント

公式キャンペーンとは別に、ポイントサイトを経由して申し込むことで、さらに追加のポイントを獲得できます。2025年11月時点では、以下のようなポイントサイトで案件が掲載されています。

- ハピタス 4,500ポイント

- モッピー 4,000ポイント

- ポイントインカム 4,500ポイント

ポイントサイトのポイントと公式キャンペーンは併用可能なので、合計で10,000円相当以上のポイントを獲得することも可能です。ただし、ポイントサイト経由の場合、ポイント付与までに数ヶ月かかることがあるので注意しましょう。

ポイントサイト経由の条件を事前に確認することが重要です。

キャンペーンの期間や条件を見逃さないように気をつけてね。

Visa・Mastercardブランドのキャンペーン状況

残念ながら、2025年11月現在、Visa・Mastercardブランドでは公式の新規入会キャンペーンは実施されていません。キャンペーン特典を重視する場合は、JCBブランドを選択することをおすすめします。

ただし、ポイントサイト経由では、Visa・Mastercardブランドでもポイント獲得の対象となっている場合があります。海外利用を重視してVisa・Mastercardを選びたい方は、ポイントサイト経由での申し込みを検討しましょう。

リクルートカードの審査基準と通過のポイント

リクルートカードの申し込みを検討する際、審査に通るかどうかは大きな関心事です。ここでは審査基準や通過のポイントについて詳しく解説します。

申し込み資格と基本条件

リクルートカードの申し込み資格は比較的緩やかです。公式サイトに記載されている条件は以下のとおりです。

- 18歳以上(高校生を除く)

- 本人または配偶者に安定した収入がある方

この条件から読み取れるポイントは以下のとおりです。

| 条件・タイプ | 内容 | 補足ポイント |

|---|---|---|

| 学生・主婦も申し込み可能 | 本人に収入がなくてもOK。配偶者に収入があれば申し込める。学生はアルバイト収入や親の収入でも可。 | 専業主婦・大学生・フリーターでも審査対象になる。 |

| 年齢制限が18歳以上 | 成人年齢引き下げにより、18歳から申し込み可能。 | 高校生を除き、大学生や社会人1年目でも申込OK。 |

| 安定収入の基準が明示されていない | 正社員である必要なし。パート・アルバイト・派遣・契約社員でも可。 | 一定の収入があれば審査通過の可能性あり。 |

審査難易度と通過率の目安

リクルートカードの審査難易度は、一般的なクレジットカードの中では「やや易しい」レベルといわれています。年会費無料の一般カードであることや、申し込み資格のハードルが低いことが理由です。

審査難易度の比較は以下のとおりです。

| カードランク | 審査難易度 | 該当カード例 |

|---|---|---|

| 非常に厳しい | ★★★★★ | アメックス・プラチナ ダイナースクラブ  |

| 厳しい | ★★★★☆ | 三井住友カード プラチナプリファード |

| 普通 | ★★★☆☆ | 楽天ゴールドカード dカード GOLD  |

| やや易しい | ★★☆☆☆ | リクルートカード 楽天カード |

| 易しい | ★☆☆☆☆ | ACマスターカード |

ただし「やや易しい」といっても、誰でも必ず通るわけではありません。信用情報に問題がある方や、多重申し込みをしている方は審査に落ちる可能性があります。

申し込み資格を確認し、他のカードとのバランスを考慮することが大切です。

審査基準はカード会社によって違うから、慎重に選ぶことが大事よ。

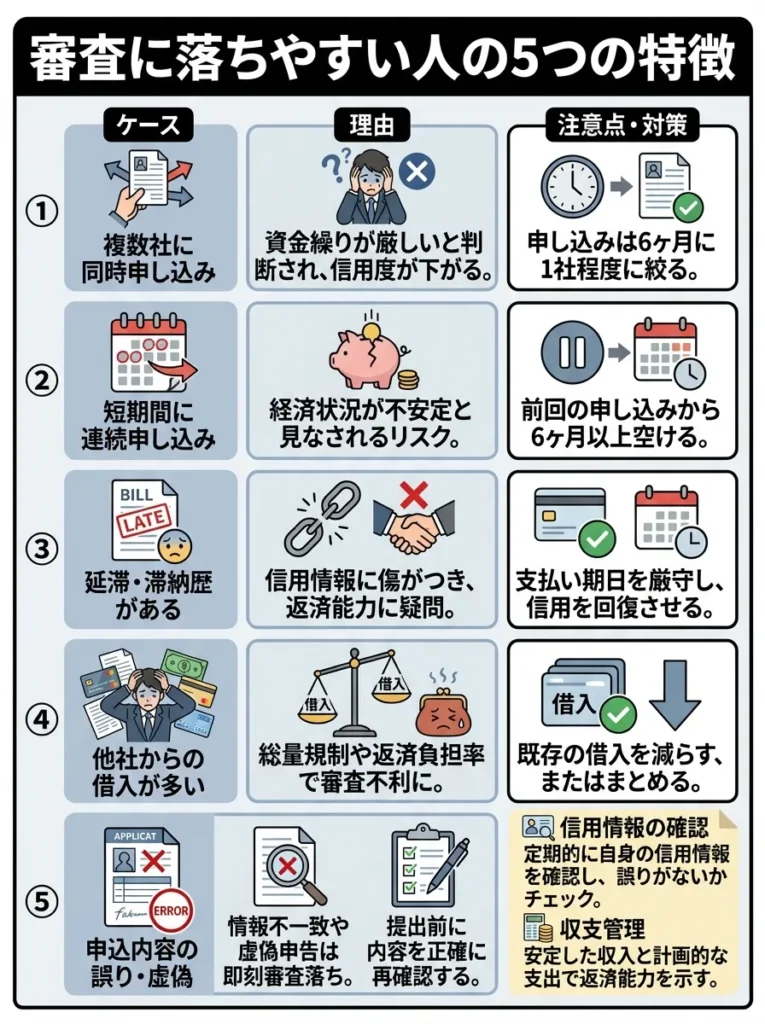

審査に落ちやすい人の5つの特徴

以下のような状況にある方は、審査に通過できない可能性が高くなります。

| 審査に落ちやすいケース | 内容・理由 | 注意点・対策 |

|---|---|---|

| 他社で支払い遅延・延滞がある方 | 延滞情報は信用情報機関に記録される。特に61日以上の延滞は「異動情報」として残り、ブラックリスト状態に。 | 延滞がある場合は完済後、少なくとも6ヶ月以上経過してから申込を。 |

| 短期間に複数カードを申し込んでいる方 | 「申し込みブラック」として警戒される。目安は6ヶ月以内に3枚以上の申込。 | 一度に申し込まず、3〜6ヶ月あけて申請を。 |

| 過去5年以内に債務整理・自己破産をした方 | 任意整理・個人再生・自己破産の情報は5〜10年間信用情報に残る。 | 情報が消えるまで待ってから申請するのが無難。 |

| 申込内容に虚偽・誤りがある方 | 年収や勤務先を偽ると、審査過程で照合されて即否決。 | 正確な情報を記載し、整合性を保つことが重要。 |

| 借入総額が年収の3分の1を超えている方 | 総量規制により、貸金業者からの借入は年収の1/3まで。キャッシング枠も含まれる。 | 借入を整理してから申込を。カードローンを減らすと通過率UP。 |

信用情報は定期的に確認し、誤情報を修正することが重要です。

収入の安定性も大事だけど、支出管理も忘れないでね。

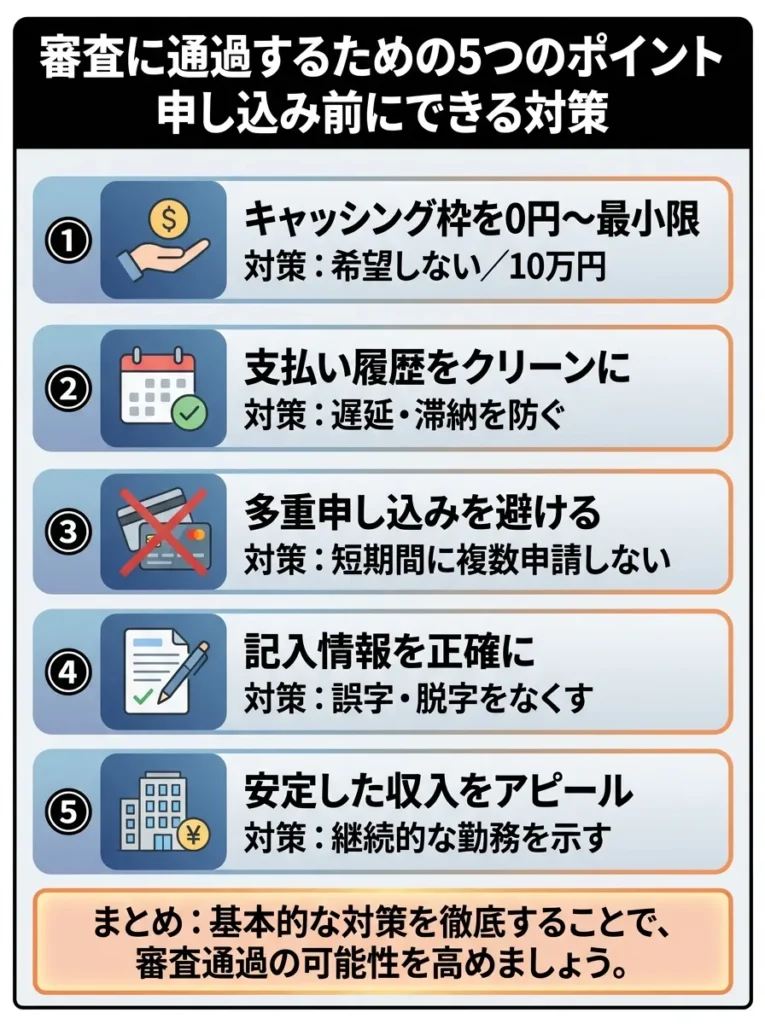

審査に通過するための5つのポイント

逆に、以下のポイントを押さえることで審査通過の可能性を高められます。

| 対策内容 | 解説 | 効果・ポイント |

|---|---|---|

| キャッシング枠を0円または最小限に設定する | 申し込み時にキャッシング枠を「希望しない」または「10万円以下」にする。 | 総量規制の影響を避け、審査の通過率がアップ。 |

| 申し込み内容を正確に記入する | 年収・勤務先・住所などを正確に入力。誤りや過大申告は避ける。 | 信用情報との整合性が取れ、信頼度が高まる。 |

| 固定電話番号を記入する | 携帯番号だけでなく、自宅や勤務先の固定電話も記入。 | 固定電話は安定した生活基盤の証拠とされ、信頼性UP。 |

| 他社カードで利用実績を作ってから申し込む | クレジットカード未保有の人(スーパーホワイト)は不利。 | 1枚目のカードで数ヶ月間の**良好な利用履歴(クレヒス)**を作ると通りやすい。 |

| JCBブランドを選ぶ | リクルートカードは「JCB」と「Visa/Mastercard」で審査会社が異なる。 | 一般的にJCBの方が審査が柔軟。他ブランドで落ちた場合の再挑戦にもおすすめ。 |

信用情報の確認を事前に行い、誤情報を修正しておくことが重要です。

収入だけでなく、安定した職業も審査に影響するから気をつけてね。

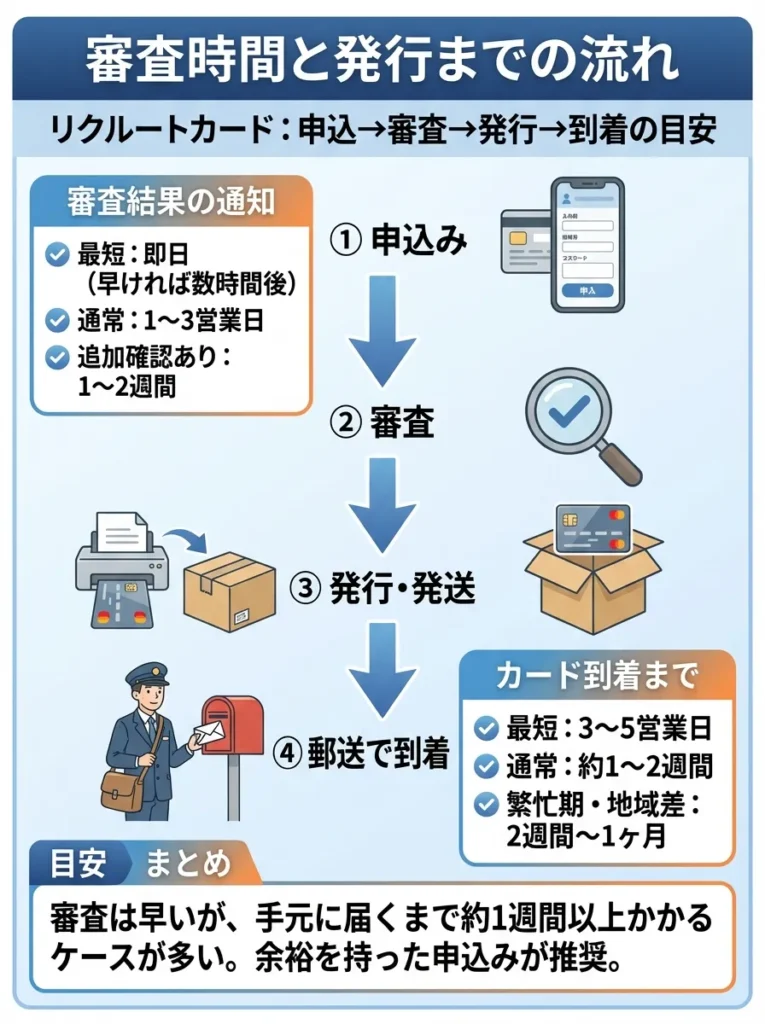

審査時間と発行までの流れ

リクルートカードの審査から発行までの期間は以下のとおりです。

- 最短即日(早ければ数時間後)

- 通常1〜3営業日

- 追加確認が必要な場合は1〜2週間

- 審査通過後、1週間程度で郵送

- 本人限定受取郵便または簡易書留で配送

- 受け取り時に本人確認書類の提示が必要

合計で申し込みから手元に届くまで、スムーズにいけば1週間から10日程度、遅くても2週間程度と考えておきましょう。

リクルートカードに関するよくある質問

リクルートカードについて、よくある疑問にQ&A形式で回答します。

Q1 リクルートカードにゴールドカードやプラチナカードはありますか

A いいえ、リクルートカードには一般カードしか存在しません。以前は「リクルートカードプラス」という上位カードがありましたが、2016年に新規募集を終了しています。将来的にゴールドカードを持ちたい方は、別のカード会社を検討する必要があります。

Q2 リクルートカードの締め日と引き落とし日はいつですか

A 毎月15日締め、翌月10日払いです。例えば1月16日から2月15日までの利用分が、3月10日に引き落とされます。引き落とし日が土日祝日の場合は、翌営業日となります。

Q3 リクルートカードは2枚持ちできますか

A はい、国際ブランドが異なれば2枚まで発行可能です。具体的には、JCBブランド1枚とVisa・Mastercardブランド1枚の組み合わせで、合計2枚保有できます。2枚持ちすることで、電子マネーチャージのポイント付与上限を実質的に2倍にすることも可能です。

Q4 ブランド変更は可能ですか

A いいえ、一度発行したカードの国際ブランドを変更することはできません。ブランドを変更したい場合は、一度解約して別ブランドで新規申し込みをする必要があります。ただし、解約後すぐに再申込すると審査に影響する可能性があるため、半年程度は期間を空けることをおすすめします。

Q5 家族カードは何枚まで発行できますか

A JCBブランドは最大8枚、Visa・Mastercardブランドは最大19枚まで発行可能です。いずれも年会費は無料です。家族カードの利用分も本会員のポイントに合算されるため、効率的にポイントを貯められます。

Q6 リクルートポイントの使い道を教えてください

A リクルートポイントの主な使い道は以下のとおりです。

- Pontaポイントへ交換(1ポイント=1Pontaポイント)

- dポイントへ交換(1ポイント=1dポイント)

- じゃらんで宿泊予約に利用

- ホットペッパービューティーで美容サロン代金に利用

- ホットペッパーグルメで飲食代金に利用

- ポンパレモールでの買い物に利用

- Amazonでの買い物に利用

最も汎用性が高いのはPontaポイントやdポイントへの交換です。

Q7 Apple PayやGoogle Payは使えますか

A はい、全ての国際ブランドでApple PayとGoogle Payに対応しています。カードをスマホに登録することで、QUICPayとして利用できます。ただし、Visa・MastercardブランドはGoogle Payでの利用に一部制限があります。

Q8 タッチ決済は使えますか

A JCBブランドのみ、物理カードでのタッチ決済(JCBコンタクトレス)に対応しています。Visa・Mastercardブランドは物理カードでのタッチ決済には非対応です。ただし、Apple PayやGoogle Payに登録すればスマホでのタッチ決済は全ブランドで利用可能です。

Q9 海外旅行保険は自動付帯ですか

A いいえ、リクルートカードの旅行保険は利用付帯です。旅行代金(ツアー料金、航空券、ホテル代など)をリクルートカードで支払うことが保険適用の条件となります。カードを持っているだけでは保険は適用されないので注意が必要です。

Q10 解約するとポイントはどうなりますか

A カードを解約しても、リクルートポイント自体は消滅しません。リクルートIDにポイントが紐付いているため、カード解約後もリクルートサービスで利用できます。ただし、カード利用によるポイント加算がなくなるため、最終加算日から12ヶ月後には有効期限切れとなります。解約前にPontaポイントやdポイントに交換しておくことをおすすめします。

まとめ:リクルートカードがあなたに合っているか最終チェック

ここまでリクルートカードのメリット・デメリットを詳しく解説してきました。最後に、あなたにこのカードが本当に合っているかを判断するためのチェックリストを用意しました。

審査結果通知のタイミングは、申請内容によって変わることがありますので注意が必要です。

急ぎの場合は、事前に必要書類を整えておくことが大切よ。

リクルートカードが向いている人のチェックリスト

以下の項目に3つ以上該当する方には、リクルートカードを強くおすすめします。

- 年会費無料で高還元率のカードを探している

- じゃらんやホットペッパー系サービスを月1回以上利用する

- Pontaポイントまたはdポイントを普段から貯めている

- 公共料金や携帯料金などの固定費が毎月3万円以上ある

- 海外旅行にはほとんど行かない(年1回以下)

- ETCカードを無料で発行したい(JCB選択の場合)

- クレジットカード初心者で何を選べばよいかわからない

- サブカードとして維持費のかからない高還元率カードが欲しい

リクルートカードの特典を最大限活用するため、利用先を事前に調べておくことが重要です。

還元率が高くても、使える場所を確認しておくことが大切よ。

リクルートカードが向いていない人のチェックリスト

逆に、以下の項目に3つ以上該当する方は、他のカードを検討した方がよいでしょう。

- 電子マネーに月3万円以上チャージする予定がある

- 楽天ポイントやマイルなど特定のポイントに集約したい

- リクルートサービスを全く利用しない

- 海外旅行や出張で年に何度も海外に行く

- ゴールドカードやプラチナカードへのステップアップを目指している

- カードのデザイン性を重視したい

- 旅行保険は自動付帯でないと困る

- タッチ決済をVisaまたはMastercardで使いたい

リクルートカードの特典は利用頻度に依存します。他のカードとの比較をしっかり行いましょう。

自分のライフスタイルに合ったカード選びが大切ですわね。ポイントの使い道も考えてね。

最終判断のポイント

リクルートカードを選ぶべきかどうかの最終判断は、以下の3点を総合的に考慮して決めましょう。

| ポイント | 内容 | 判断の目安・アドバイス |

|---|---|---|

| ① あなたのライフスタイルとの相性 | 「じゃらん」「ホットペッパー」「ポンパレモール」などリクルート系サービスをよく使う人に最適。 | これらを月1回以上利用する方は最強の相性。使わない方は別カードも検討を。 |

| ② 年間で獲得できるポイント額の試算 | 年間のカード利用額 × 還元率(1.2%)+リクルートサービス利用ポイントを計算。 | 年間1万ポイント以上貯まる見込みなら、リクルートカードの恩恵は大きい。 |

| ③ 他のカードとの組み合わせ | メインカードとして使うか、光熱費・携帯料金など特定支払い用のサブカードにするかを決める。 | 例:日常→リクルートカード、ネット通販→楽天カードなど、使い分けが最適解。 |

リクルートカードは年会費無料という最大のメリットがあるため、「とりあえず作っておく」という選択肢もありです。実際に使ってみて自分に合わなければ、デメリットなく解約できます。

この記事を参考に、あなたに最適なクレジットカード選びをしていただければ幸いです。リクルートカードが気になった方は、週末の増額キャンペーンを狙って申し込むことをおすすめします。

最新の情報や申し込みはリクルートカード公式サイトからご確認ください。

リクルートカードの特典は使用状況に大きく依存しますので、実際の利用シーンを想定して判断してください。

利用目的に合わせた特典をしっかり確認することが大切よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております