・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

JCB CARD Wは年会費永年無料でポイント還元率が高いと評判のクレジットカードですが、ネット上では「おすすめしない」「デメリットが多すぎる」といった声も少なくありません。

実際にJCB CARD Wを検討している方の中には、本当に自分に合ったカードなのか不安を感じている方も多いのではないでしょうか。

結論から申し上げますと、JCB CARD Wは確かに優れたカードですが、すべての人に適しているわけではありません。

特に40歳以上の方や海外利用がメインの方、ポイント交換の手間を避けたい方には向いていない可能性があります。

本記事では、JCB CARD Wの実際のデメリットを包み隠さず解説し、どのような人が「おすすめしない」のか、逆にどのような人におすすめなのかを詳しくご紹介します。実際の利用者の口コミも交えながら、あなたに本当に合ったカードかどうかを判断できる情報をお届けします。

JCB CARD Wの申し込みを検討している方は、ぜひ最後までお読みいただき、後悔のないカード選びの参考にしてください。

JCB CARD Wは年会費永年無料で高還元率1.0%※を実現する優秀なクレジットカードですが、「18~39歳限定」「JCBブランドのみ」「旅行保険が利用付帯」といったデメリットも存在します。

このページでは、JCB CARD Wのデメリットを正しく理解した上で、それでもおすすめできる理由と、デメリットが気になる方向けの代替カードを詳しく比較しています。あなたに最適なクレジットカードを見つけるための参考にしてください。

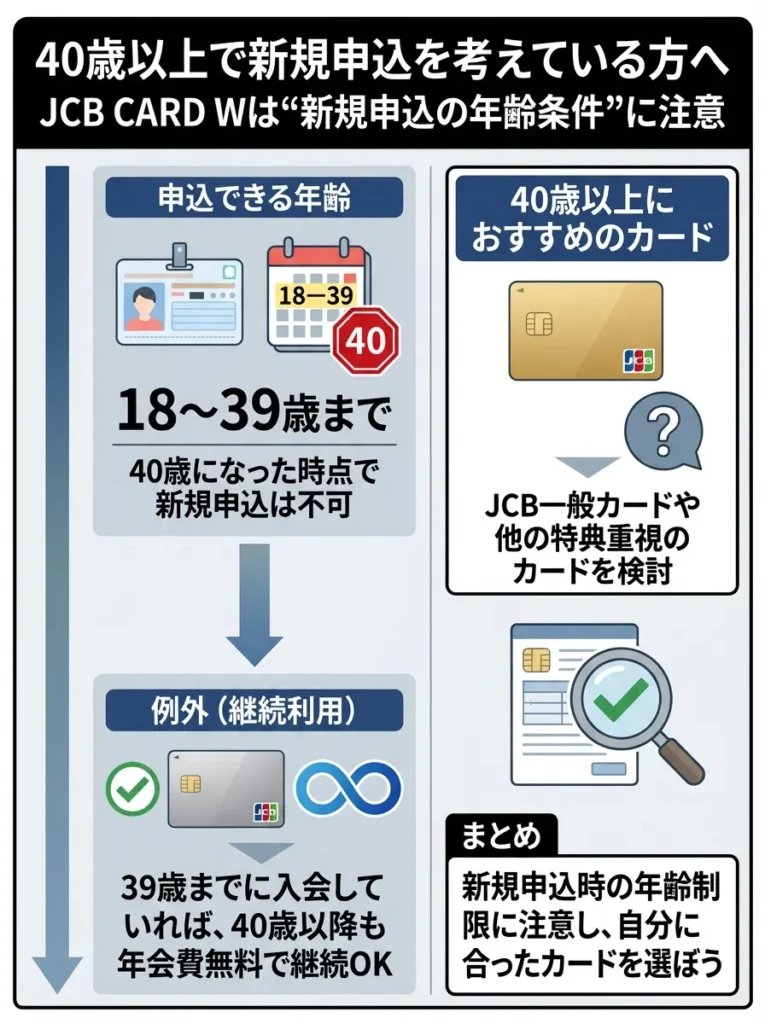

18~39歳限定で申込制限があり、40歳以上の方は申し込めません(ただし39歳までに作れば40歳以降も継続利用可能です)。国際ブランドがJCBのみとなっており、VISAやMastercardを選べないため、海外の一部店舗で使えない場合があります。

旅行傷害保険が利用付帯となっており、旅行代金の一部をカード決済しないと保険が適用されません。Web明細のみで紙の明細書が発行されないため、スマホやPCで管理する必要があります。

ポイント還元が1,000円単位のため、少額決済では端数が切り捨てられる可能性があります。モバイル即時入会サービス(モバ即)に対応していますが、カード到着まで約1週間かかります。

| 比較項目 | JCB CARD W | JCB CARD S | 三井住友カード(NL) | エポスカード |

|---|---|---|---|---|

| 年齢制限 | 18~39歳限定 | 制限なし | 18歳以上 | 18歳以上 |

| 国際ブランド | JCBのみ | JCBのみ | VISA/Mastercard | VISA |

| 基本還元率 | 1.0%※ | 0.5%※ | 0.5% | 0.5% |

| 旅行保険 | 利用付帯 | 利用付帯 | 利用付帯 | 自動付帯 |

| 即時発行 | モバ即対応 | モバ即対応 | 最短10秒 | 店頭即日 |

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| カード名 | 年会費(税込) | ポイント還元率 | 解決できるデメリット | カードの特徴 | 詳細 |

|---|---|---|---|---|---|

JCB CARD W 編集部イチオシ | 永年無料(税込) 18~39歳限定 | 1.0%※ J-POINT J-POINTパートナー店で最大21倍※ | デメリットはあるが、18~39歳なら圧倒的におすすめ。一度作れば40歳以降も無料継続。JCBは国内で使えて高還元率1.0%※は大きな魅力。 | 18~39歳限定で高還元率1.0%※を実現し、国内メインで利用する方に最適です。J-POINTパートナー店では還元率がアップし、Amazon.co.jp※2、セブン‐イレブン※3、スターバックス※1などの対象店舗で高還元を受けられます。 海外旅行保険は最高2,000万円(利用付帯)が付帯しており、年会費永年無料(税込)で還元率を重視する方や、将来的にJCBゴールドを目指す方におすすめです。 | 公式サイトへ |

JCB CARD S 編集部おすすめ | 永年無料(税込) 年齢制限なし | 0.5%※ J-POINT J-POINTパートナー店でポイントアップ | 年齢制限なし 40歳以上でもJCBカードを無料で持てる。還元率は0.5%※だが旅行保険やJCB優待が充実。 | 年齢制限なしで永年無料(税込)のため、40歳以上でJCBカードを持ちたい方に最適です。J-POINTパートナー店では還元率がアップし、Amazon.co.jp※2、セブン‐イレブン※3、スターバックス※1などの対象店舗で高還元を受けられます。 海外旅行保険は最高2,000万円(利用付帯)が付帯し、旅行保険やショッピング保険を重視する方、安定したJCBブランドを求める方におすすめです。 | 公式サイトへ |

JCBゴールド 編集部おすすめ | 11,000円(税込) 初年度無料 | 0.5%※ J-POINT 海外利用でポイント2倍※ | 充実の旅行保険 最高1億円の旅行保険と空港ラウンジ無料。年会費はかかるがゴールドならではの充実特典。 | 初年度年会費無料でお試しが可能で、ゴールドカードのステータスを持てます。国内外の空港ラウンジが無料で利用でき、最高1億円の旅行保険が付帯します。 J-POINTパートナー店では還元率がアップし、Amazon.co.jp※2、セブン‐イレブン※3、スターバックス※1などの対象店舗で高還元を受けられます。将来JCBプラチナを目指す方にもおすすめです。 | 公式サイトへ |

.jpg) 三井住友カード(NL) 編集部おすすめ | 永年無料 | 0.5%〜7.0% Vポイント 対象店で最大7% | VISA/Mastercard選択可 即時発行対応 JCBが使えない海外でも安心。最短10秒でカード番号発行。 | 海外でも使える国際ブランドが欲しい方に最適で、最短10秒でカード番号が発行されるため、すぐにカードを使いたい方におすすめです。 コンビニやマクドナルドをよく利用する方には対象店舗で最大7%還元が受けられます。ナンバーレスで安心安全を求める方や、三井住友ブランドの信頼性を重視する方に適しています。 | 公式サイトへ |

.png) 三井住友カード ゴールド(NL) 編集部おすすめ | 5,500円 (年100万円利用で 翌年以降永年無料) | 0.5%〜7.0% Vポイント 年間1万ポイント進呈 | 年100万円利用で年会費永年無料 空港ラウンジ無料 実質無料でゴールドの特典が得られる。 | 年100万円以上利用する方には、実質無料でゴールドカードの特典を受けられます。空港ラウンジを利用したい方や、毎年1万ポイントのボーナスが魅力的な方におすすめです。 SBI証券でVポイント投資をする方にも適しており、年会費5,500円(税込)ながら年100万円利用で翌年以降永年無料になります。 | 公式サイトへ |

エポスカード 即日発行可 | 永年無料 | 0.5% エポスポイント 優待店で高還元 | 店頭即日発行可能 海外旅行保険自動付帯 マルイ店頭で即日受取可。旅行保険が自動付帯。 | 今日中にカードが必要な方には、マルイ店頭で即日受取が可能です。海外旅行保険が自動付帯のため、カード決済なしでも保険が適用されます。 マルイやモディをよく利用する方には優待特典が豊富で、VISAブランドで即日発行したい方に最適です。年会費永年無料で利用できます。 | 公式サイトへ |

楽天カード 高還元率 | 永年無料 | 1.0%〜3.0% 楽天ポイント 楽天市場で3倍以上 | 4つの国際ブランド選択可 VISA/Mastercard/JCB/AMEX。楽天経済圏で高還元率。 | 楽天市場をよく利用する方には、楽天市場で常時3%以上の高還元率を実現します。楽天ポイントを貯めている方には、楽天Pay、コンビニ、ドラッグストアなど幅広い場所でポイントが使えます。 国際ブランドをVISA、Mastercard、JCB、AMEXの4つから自由に選びたい方や、幅広い方にご利用いただけます。楽天Payと併用してお得に使いたい方にもおすすめです。 | 公式サイトへ |

※還元率は交換商品により異なります。詳細は各カード会社の公式サイトでご確認ください。

※1 スターバックスでの利用には、JCB公式サイト記載の条件が適用されます。

※2 Amazon.co.jpは、Amazon.com, Inc.またはその関連会社の商標です。

※3 セブン‐イレブンでの利用には、店舗により条件が異なる場合があります。

JCB、J-POINT、Oki Dokiポイント等の名称・サービス内容は、株式会社ジェーシービーまたはその関連会社の商標または登録商標です。最新情報はJCB公式サイトでご確認ください。

JCB CARD Wのデメリットの多くは、カードの使い方や考え方次第で十分カバーできます。18~39歳の方には圧倒的におすすめできるカードです。

デメリットが気になる方は、ご自身のライフスタイルやニーズに合わせて代替カードを検討してください。複数枚のカードを使い分けることで、それぞれの強みを活かすこともできます。

各カードの特典や条件は2026年1月時点の情報であり、変更される可能性があります。最新の情報は必ず各カード会社の公式サイトでご確認ください。

クレジットカードは計画的にご利用ください。年会費無料カードでも使いすぎには注意し、毎月の利用明細を確認する習慣をつけましょう。

あなたに合う1枚を診断

JCB CARD Wをおすすめしない人の7つの特徴

JCB CARD Wには多くのメリットがある一方で、利用者の状況によっては「おすすめしない」と判断すべきケースも存在します。

以下のような特徴に当てはまる方は、JCB CARD W以外のクレジットカードを検討した方が満足度が高くなる可能性があります。

自分がどれだけ当てはまるかをチェックしながら読み進めてください。

年会費が無料でも、利用条件や特典内容をしっかり確認しましょう。

口コミだけでなく、自分のライフスタイルに合うか考えることが大切よ。

40歳以上で新規申し込みを考えている方

JCB CARD Wの最も大きな制約が、申し込み対象年齢が18歳以上39歳以下に限定されている点です。

JCB公式サイトによると、「18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方」が申し込み条件となっています。

つまり、40歳になった時点で新規申し込みはできなくなります。ただし、39歳までに入会していれば40歳以降も年会費無料で継続利用が可能です。

この年齢制限がある理由は、JCBが若年層の囲い込みを戦略として採用しているためと考えられます。若いうちからJCBカードを使ってもらい、将来的にJCBゴールドやJCBプラチナへのステップアップを促す狙いがあるのでしょう。

40歳以上の方には以下のような代替カードがおすすめです。

40歳以上の方におすすめのクレジットカードは以下のとおりです。

| カード名 | 年会費(税込) | ポイント還元率 | 特徴 |

|---|---|---|---|

JCB CARD S | 永年無料 | 0.5%※ | 年齢制限なし、充実した優待サービス |

| 三井住友カード(NL) | 永年無料 | 0.5~7% | 対象店舗でタッチ決済なら最大7%還元 |

| 楽天カード | 永年無料 | 1.0% | 楽天経済圏で高還元率 |

※還元率は交換商品により異なります。

JCB CARD Sは、JCB CARD Wと同じくJCBのプロパーカードでありながら年齢制限がなく、国内外20万ヵ所以上で利用できる優待サービス「クラブオフ」も付帯しています。

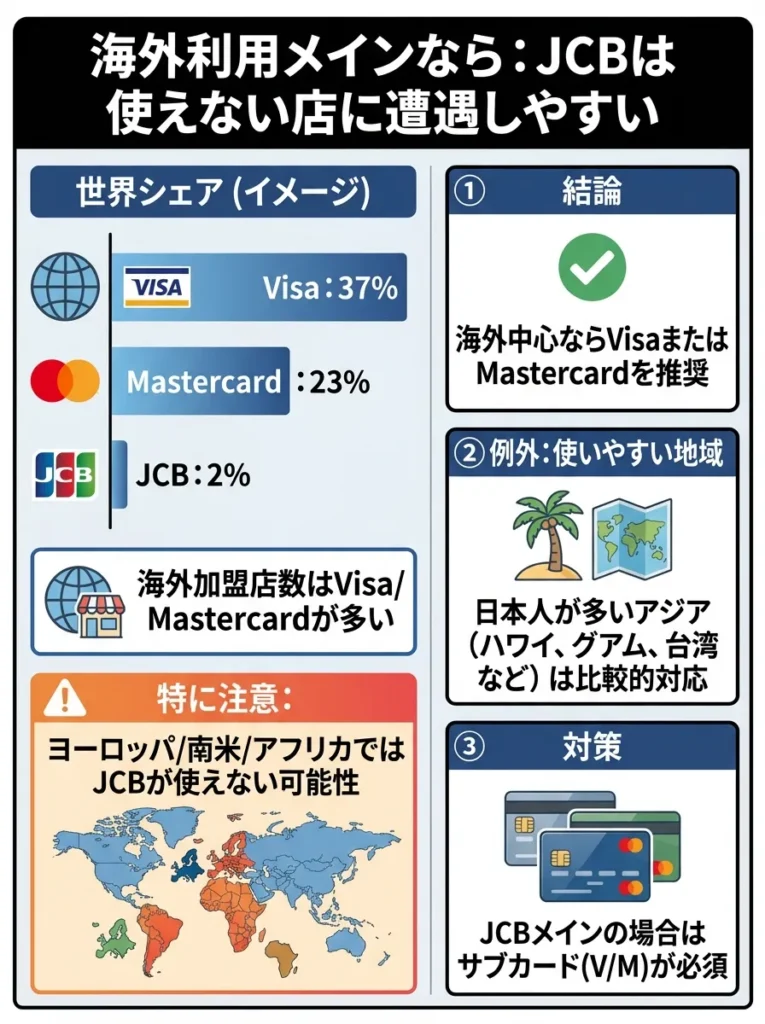

海外での利用をメインに考えている方

JCBは日本発の国際ブランドとして国内では高いシェアを誇りますが、海外での加盟店数はVisaやMastercardと比較すると少ないのが現実です。

Nilson Reportの2015年の調査によると、世界の国際ブランドシェア率でJCBはわずか2%となっています。一方、Visaは37%、Mastercardは23%と圧倒的なシェアを持っています。

特にヨーロッパや南米、アフリカなどの地域では、JCBが使えない店舗に遭遇する可能性が高くなります。

ただし、JCBは他の国際ブランドと提携しているため、一部の国では利用しやすくなっています。

JCBが利用しやすい地域は以下のとおりです。

- アメリカ(Discoverと提携)

- オーストラリア(アメリカン・エキスプレスと提携)

- ニュージーランド(アメリカン・エキスプレスと提携)

- カナダ(アメリカン・エキスプレスと提携)

- 中国(銀聯と提携)

- 韓国、台湾、ハワイ、グアムなどアジア圏

海外での利用をメインに考えている方には、以下のようなVisaまたはMastercardブランドのカードをおすすめします。

海外利用に強いクレジットカードの例は以下のとおりです。

- 三井住友カード(NL)(Visa/Mastercard選択可)

- エポスカード(Visa)

- 楽天カード(Visa/Mastercard/JCB/American Express選択可)

これらのカードなら世界中のほとんどの場所で問題なく利用できます。

海外利用を考えるなら、VisaまたはMastercardを選択することをお勧めします。

JCBを使うなら、事前に利用可能店舗を調べておくと安心ね。

ポイント還元率1%を確実に確保したい方

JCB CARD Wは「いつでもポイント2倍」と謳われていますが、実際のポイント還元率は交換先によって0.6%から1.0%まで変動します。

JCB CARD Wで貯まるOki Dokiポイントは、1,000円の利用ごとに2ポイント付与されます。このポイントを何に交換するかによって、実質的な還元率が決まる仕組みです。

Oki Dokiポイントの主な交換先と実質還元率は以下のとおりです。

| 交換先 | 交換レート | 実質還元率 |

|---|---|---|

| JCBプレモカード | 1ポイント=5円分 | 1.0% |

| nanacoポイント | 1ポイント=5ポイント | 1.0% |

| ビックポイント | 1ポイント=5ポイント | 1.0% |

| スターバックスカード | 1ポイント=4円分 | 0.8% |

| dポイント | 1ポイント=4ポイント | 0.8% |

| Pontaポイント | 1ポイント=4ポイント | 0.8% |

| Amazon | 1ポイント=3.5円分 | 0.7% |

| 楽天ポイント | 1ポイント=3ポイント | 0.6% |

還元率1.0%を実現するためには、JCBプレモカード、nanacoポイント、ビックポイントなど限られた交換先を選ぶ必要があります。

多くの人が利用するAmazonでの直接利用では0.7%、楽天ポイントへの交換では0.6%まで下がってしまうため、「還元率1%のカード」として期待して申し込むと後悔する可能性があります。

確実に1%以上の還元率を求める方には、以下のカードがおすすめです。

常時1%以上の還元率を実現できるカードは以下のとおりです。

- 楽天カード(どこで使っても1%、楽天市場で3%以上)

- dカード(どこで使っても1%)

- PayPayカード(どこで使っても1%、Yahoo!ショッピングで最大5%)

これらのカードなら交換先を気にせず、常に1%以上のポイント還元を受けられます。

ポイント交換先の選択が還元率に影響するため、事前に確認が必要です。

還元率だけでなく、実際に使いたい商品への交換も考えてね。

1回の買い物が少額で端数が気になる方

JCB CARD Wのポイント付与は「月間利用合計金額1,000円ごとに2ポイント」という仕組みです。

つまり、月間の利用金額が10,999円だった場合、999円分はポイント付与の対象外となり、実質的に無駄になってしまいます。

例えば、以下のような利用状況を考えてみましょう。

月間利用額とポイント付与の例は以下のとおりです。

- Aさんの月間利用額:12,999円 → 12ポイント付与(999円分が端数)

- Bさんの月間利用額:13,000円 → 13ポイント付与(端数なし)

わずか1円の差でポイント付与に違いが出てしまうため、月末に端数を調整するために買い物をするといった工夫が必要になる場合もあります。

ただし、「会計ごと」ではなく「月間合計」での付与となるため、少額決済が多い方にとっては逆にメリットになることもあります。

月間利用額での付与のメリットは以下のとおりです。

- コンビニで300円の買い物を3回(合計900円)

- スーパーで500円の買い物を2回(合計1,000円)

- 合計1,900円 → 1ポイント付与(会計ごとなら0ポイント)

会計ごとに100円や200円でポイントが付与されるカードと比較すると、月間合計での付与は少額決済が多い方に有利な仕組みと言えます。

しかし、月末の端数が気になる神経質な方や、ポイントを1円も無駄にしたくない方には向いていないでしょう。

小額決済をまとめて行うことで、ポイントを最大化できます。

無駄な端数を減らすために、まとめて買い物するのがいいわね。

国内旅行の保険を重視する方

JCB CARD Wには海外旅行傷害保険とショッピングガード保険が付帯していますが、いずれも海外利用のみが対象となっています。

JCB CARD Wの付帯保険の内容は以下のとおりです。

| 保険の種類 | 補償内容 | 適用条件 |

|---|---|---|

| 海外旅行傷害保険 | 最高2,000万円 | 利用付帯(旅行代金をカードで支払う必要あり) |

| ショッピングガード保険 | 年間最高100万円 | 海外利用のみ |

| 国内旅行傷害保険 | なし | – |

国内旅行傷害保険が付帯していないため、国内での旅行中のケガや事故に対する補償は受けられません。

また、海外旅行傷害保険も「利用付帯」となっているため、旅行代金(航空券やホテル代など)を事前にJCB CARD Wで支払っていないと補償を受けられない点に注意が必要です。

国内旅行の保険を重視する方には、以下のようなカードがおすすめです。

国内旅行保険が充実しているカードは以下のとおりです。

- JCBゴールド(国内旅行傷害保険:最高5,000万円)

- 三井住友カード ゴールド(NL)(国内旅行傷害保険:最高2,000万円)

- 楽天プレミアムカード(国内旅行傷害保険:最高5,000万円)

年会費無料のカードで国内旅行保険を求めるのは難しいため、保険を重視する方はゴールドカード以上を検討することをおすすめします。

国内旅行保険の不足を補うため、別途保険加入を検討してください。

国内旅行の際も、保険内容を見直して安心を手に入れましょうね。

すぐにキャッシュバックを受けたい方

JCB CARD Wで貯めたポイントは、様々な商品やギフトカード、他社ポイントに交換できますが、直接的なキャッシュバックには対応していません。

キャッシュバックを受けるには、一度ポイントを「JCBプレモカード」や「Amazonでの利用」などに交換してから使う必要があり、ひと手間かかります。

また、JCB ORIGINAL SERIESのキャンペーンでは、キャッシュバックが受けられるものもありますが、キャッシュバックまでに数ヶ月かかるケースもあります。

すぐにキャッシュバックを受けたい方には、以下のようなカードがおすすめです。

キャッシュバック機能が充実しているカードは以下のとおりです。

- ACマスターカード(利用金額の0.25%を自動キャッシュバック)

- P-oneカード(利用金額の1%を請求時に自動割引)

- Visa LINE Payクレジットカード(LINE Pay残高にポイントチャージ可能)

これらのカードなら、ポイント交換の手間なくキャッシュバックや請求額の割引を受けられます。

キャッシュバックを急ぐなら、他のカードも検討することをお勧めします。

交換手間を考えると、ポイントの使い道を見極めることが大切なのよ。

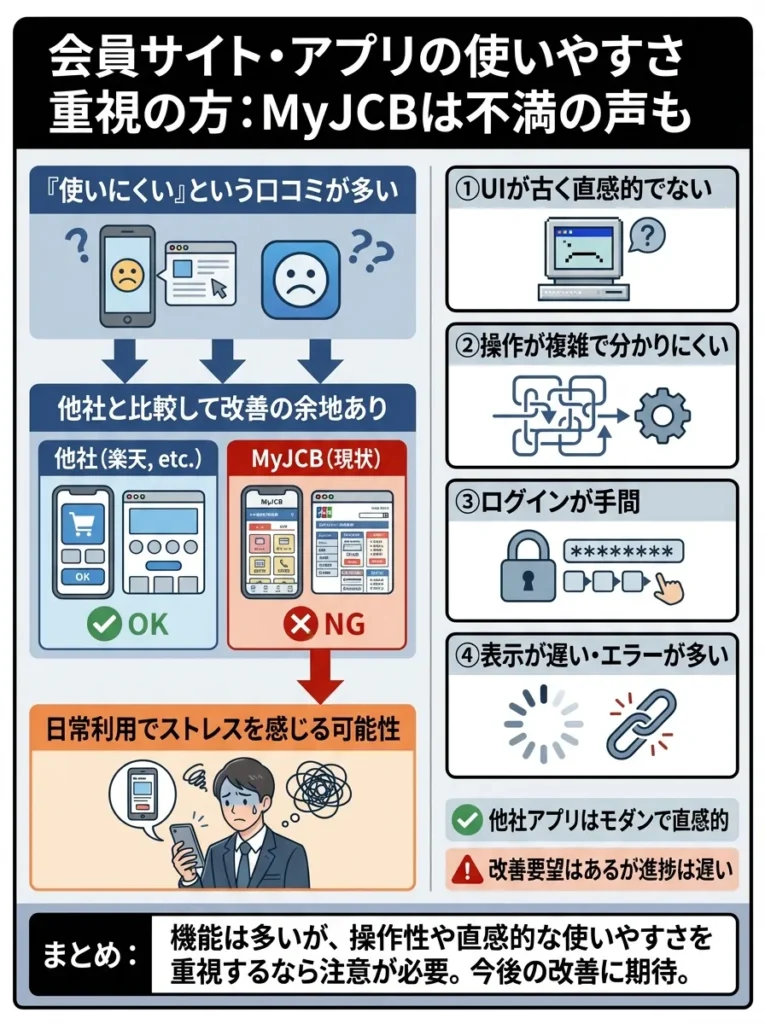

会員サイトやアプリの使いやすさを重視する方

JCBの会員専用サイト「MyJCB」とアプリ「MyJCBアプリ」については、「使いにくい」という口コミが少なくありません。

実際の利用者からは以下のような声が寄せられています。

MyJCBに関する利用者の不満は以下のとおりです。

- 初回登録時にアプリとWEBサービスの両方を行き来する必要があり、手続きが煩雑

- 必要な情報がどこにあるのか探しにくい

- ログインできないことがある

- 繋がりにくく、何度も試さないといけない

他社の流通系カード会社(楽天カード、イオンカードなど)のアプリと比較すると、直感的な操作がしにくく、UIの洗練度が低いと感じる方が多いようです。

ただし、JCBは定期的にシステムの改善を行っており、徐々に使いやすくなってきているのも事実です。

会員サイトやアプリの使いやすさを最優先する方には、以下のようなカードがおすすめです。

アプリの評判が良いクレジットカードは以下のとおりです。

- 楽天カード(楽天カードアプリが直感的で使いやすいと高評価)

- 三井住友カード(NL)(Vpassアプリがシンプルで見やすい)

- エポスカード(エポスアプリの利便性が高い)

これらのカードは会員アプリの使いやすさで定評があり、ストレスなく利用状況を確認できます。

JCB CARD Wの還元率が「嘘」と言われる本当の理由

ネット上では「JCB CARD Wの還元率1%は嘘だった」という情報が拡散され、多くの方が不安を感じています。

結論から言うと、還元率1%というのは完全な嘘ではありませんが、条件付きであることは事実です。

ここでは、なぜ「嘘」と言われるのか、その理由を詳しく解説します。

アプリとWEBサービスの連携を強化する必要がありますね。

使い勝手を向上させるために、フィードバックを活用するのが大切よ。

ポイント付与率と還元率の違いを理解する

JCB CARD Wの公式サイトでは「いつでもポイント2倍」と表示されています。これは、通常のJCBカードが1,000円につき1ポイント付与されるのに対し、JCB CARD Wは1,000円につき2ポイント付与されるという意味です。

しかし、「ポイントが2倍」=「還元率2倍」ではありません。

ポイント付与率と還元率の違いは以下のとおりです。

- ポイント付与率:利用金額に対してどれだけのポイントがもらえるか

- 還元率:そのポイントを使ったときに実際にどれだけの価値があるか

JCB CARD Wの場合、1,000円につき2ポイント付与されますが、1ポイントの価値は交換先によって3円〜5円と変動します。

還元率の計算例は以下のとおりです。

- JCBプレモカードに交換(1ポイント=5円):2ポイント×5円=10円 → 還元率1.0%

- Amazonで利用(1ポイント=3.5円):2ポイント×3.5円=7円 → 還元率0.7%

- 楽天ポイントに交換(1ポイント=3円):2ポイント×3円=6円 → 還元率0.6%

このように、交換先次第で還元率が大きく変わるため、「還元率1%は嘘」と感じる人が出てくるのです。

ポイントの有効期限や利用条件をしっかり確認することが大切です。

還元率だけでなく、特典内容や提携先も見逃さないでね。

還元率1%を実現するための具体的な方法

JCB CARD Wで還元率1%を実現するには、1ポイント=5円相当の交換先を選ぶ必要があります。

還元率1%を実現できる交換先は以下のとおりです。

| 交換先 | 最低交換ポイント | 交換後の価値 |

|---|---|---|

| JCBプレモカード | 200ポイント〜 | 1,000円分〜 |

| nanacoポイント | 200ポイント〜 | 1,000ポイント〜 |

| ビックポイント | 200ポイント〜 | 1,000ポイント〜 |

| ベルメゾン・ポイント | 200ポイント〜 | 1,000ポイント〜 |

| WAONポイント | 200ポイント〜 | 800ポイント(0.8%) |

最も汎用性が高いのは「JCBプレモカード」への交換です。JCBプレモカードは全国30万店以上で使えるプリペイドカードで、セブン-イレブン、ローソン、ファミリーマート、Amazon、スターバックスなどで利用できます。

nanacoポイントへの交換は、セブン-イレブンやイトーヨーカドーをよく利用する方におすすめです。ビックポイントへの交換は、家電製品を購入する機会が多い方に適しています。

還元率を1%に保つためには、交換先の条件を常に確認することが重要です。

還元率だけでなく、ポイントの有効期限にも注意してね。

パートナー店なら還元率が大幅アップ

JCB CARD Wの真の価値は、JCB ORIGINAL SERIESパートナー店での利用時に発揮されます。

主なパートナー店でのポイント倍率は以下のとおりです。

| 店舗名 | ポイント倍率 | 実質還元率(JCBプレモカード交換時)※ |

|---|---|---|

| スターバックス※1(オンライン入金・オートチャージ) | 21倍※ | 10.5%※ |

| セブン‐イレブン※3 | 4倍※ | 2.0%※ |

| Amazon.co.jp※2 | 4倍※ | 2.0%※ |

| スターバックス※1(店頭) | 11倍※ | 5.5%※ |

| ローソン | 3倍※ | 1.5%※ |

| ウエルシア・ハックドラッグ | 3倍※ | 1.5%※ |

【注釈】

※1 スターバックスは、スターバックス コーヒー ジャパン株式会社の登録商標です。

※2 Amazon.co.jpは、Amazon.com, Inc.またはその関連会社の商標です。

※3 セブン‐イレブンは、株式会社セブン‐イレブン・ジャパンの登録商標です。

※還元率は交換商品により異なります。

参考:JCB ORIGINAL SERIESパートナー公式サイト

特にスターバックスでのオンライン入金やオートチャージを利用すると、ポイント倍率が21倍(還元率10.5%)と驚異的な数字になります。

Amazon利用が多い方にとっても、4倍(還元率2.0%)は大きなメリットです。Amazonでの買い物が月に2万円ある方なら、年間で4,800円相当のポイントが貯まります。

ただし、パートナー店での還元率アップを受けるには、事前にJCB ORIGINAL SERIESサイトでのポイントアップ登録が必要な店舗もあるので注意してください。

JCB CARD Wの年齢制限に関する誤解と真実

JCB CARD Wの年齢制限は多くの方が気にするポイントですが、実は誤解も多く存在します。

ここでは、年齢制限に関する正確な情報をお伝えします。

パートナー店の利用は還元率を意識し、計画的に利用しましょう。

還元率が高い店を選ぶだけでなく、生活スタイルに合った利用が大切なのよね。

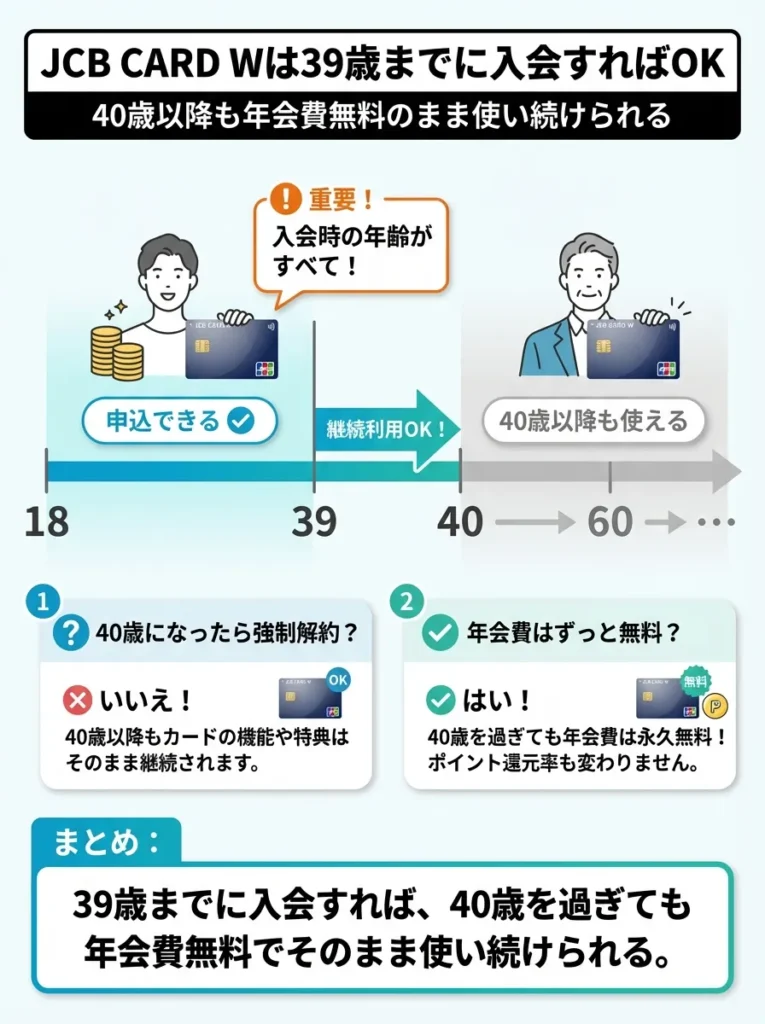

39歳までに作れば40歳以降も使い続けられる

JCB CARD Wは「18歳以上39歳以下」しか申し込めませんが、39歳までに入会していれば40歳以降も年会費無料のまま使い続けることができます。

年齢制限に関する重要なポイントは以下のとおりです。

- 申し込みできるのは18歳以上39歳以下のみ

- 39歳で入会すれば、40歳・50歳・60歳になっても継続利用可能

- 年会費は40歳以降も永年無料

- ポイント還元率などの特典も変わらない

つまり、年齢制限は「入会時」のみに適用されるもので、入会後に年齢を重ねても問題なく使い続けられるのです。

このため、対象年齢の方は早めに申し込んでおくことをおすすめします。

39歳での入会を狙うなら、家族カードの利用も検討しましょう。

特典内容や利用条件もチェックして、自分に合ったカードを選ぶことが大切よ。

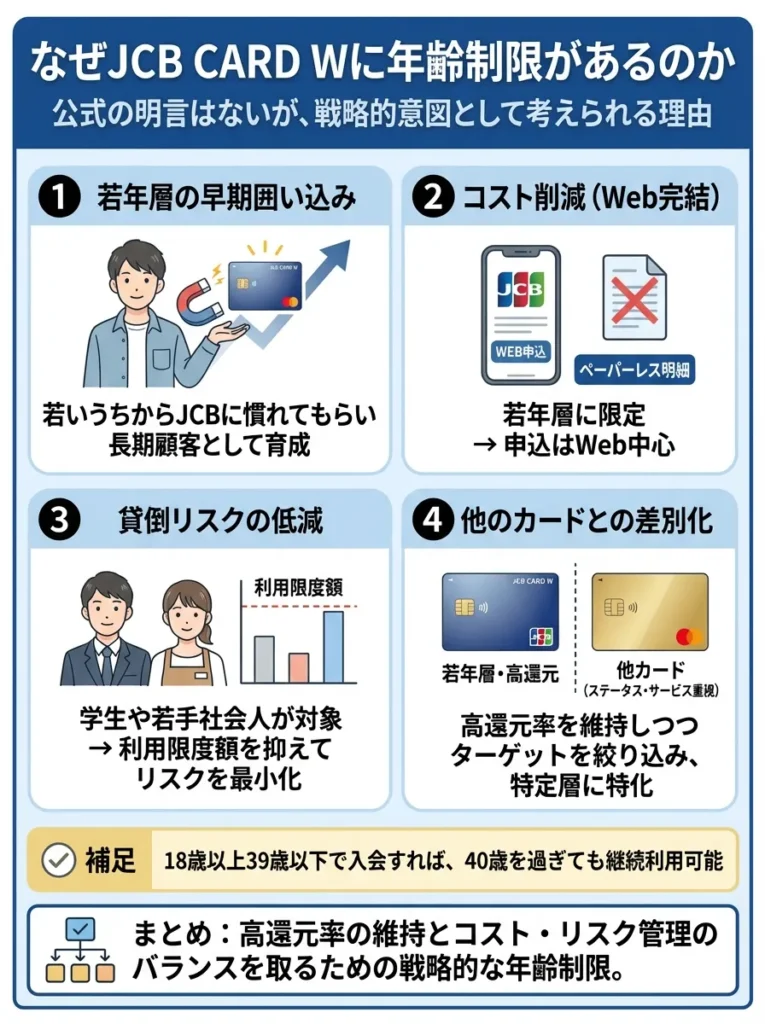

なぜ年齢制限があるのか

JCB CARD Wに年齢制限が設けられている理由は、公式には明言されていませんが、以下のような戦略的意図があると考えられます。

年齢制限を設ける理由は以下のとおりです。

- 若年層の早期囲い込み:若いうちからJCBカードに慣れてもらい、長期的な顧客として育成する

- コスト削減:若年層に限定することで、Web完結の申し込みやペーパーレス明細などでコストを削減

- マーケティング戦略:年齢制限という希少性を打ち出すことで、若年層の関心を集める

- 将来的なアップグレード促進:JCBゴールド、JCBプラチナへのステップアップを期待

実際、JCBには年齢制限のないJCB CARD Sという選択肢もあるため、若年層向けに特化したカードとしてJCB CARD Wを位置づけているのでしょう。

参考:JCBカード公式サイト

年齢制限がある理由を理解し、他のカードと比較検討しましょう。

カードの年齢制限を考えると、将来の利用可能性も見据えて選びたいわね。

40歳以上の方におすすめの代替カード

40歳以上の方でJCB CARD Wと同等の特典を求める場合は、以下のカードが代替候補となります。

40歳以上の方におすすめのJCBカードは以下のとおりです。

| カード名 | 年会費 | ポイント還元率 | 主な特徴 |

|---|---|---|---|

| JCB CARD S | 永年無料 | 0.5% | 年齢制限なし、クラブオフ優待付帯 |

JCBゴールド | 11,000円(初年度無料) | 0.5%〜 | 手厚い保険、空港ラウンジ利用可 |

JCB以外の年会費無料高還元カードは以下のとおりです。

| カード名 | 年会費 | ポイント還元率 | 主な特徴 |

|---|---|---|---|

| 楽天カード | 永年無料 | 1.0% | 楽天市場で3%以上、年齢制限なし |

| 三井住友カード(NL) | 永年無料 | 0.5〜7% | 対象店舗で最大7%、年齢制限なし |

JCBブランドにこだわる方はJCB CARD Sを、高還元率を求める方は楽天カードやPayPayカードを検討するとよいでしょう。

参考:楽天カード公式サイト

実際の利用者が語るJCB CARD Wの本音レビュー

ここでは、実際にJCB CARD Wを使っている方々のリアルな声をご紹介します。

良い評判だけでなく、不満の声も包み隠さずお伝えすることで、よりリアルな使用感を知っていただけます。

クレジットカードの特典は年齢層によって異なるため、自分に合ったサービスを再評価することが大切です。

カードの特典だけでなく、ライフスタイルに合った使い方を考えることが重要なのよ。

利用者の良い口コミ

JCB CARD Wを実際に使っている方々からは、以下のような好意的な意見が多く寄せられています。

Amazonでよく買い物をするので、ポイント4倍は本当に助かっています。月に3万円くらいAmazonを使うので、年間で7,000円分以上のポイントが貯まる計算です。年会費無料でこれだけ貯まるのは正直お得だと思います。

スターバックスが大好きで週に3回は行くので、JCB CARD Wでスタバカードにチャージすると10.5%還元になるのが嬉しいです。月に1万円使うとして、年間で12,000円分のポイントがもらえるのは大きいですね。実質1ヶ月分のスタバ代が無料になる感覚です。

セブン-イレブンでポイント4倍になるので、コンビニでの支払いはすべてJCB CARD Wにしています。ちょっとした買い物でもポイントが貯まるので、気づいたらかなりの額になっていて驚きました。年会費無料なので持っていて損はないカードだと思います。

学生でも審査に通りやすいと聞いて申し込みました。アルバイト収入しかありませんでしたが、無事に発行されました。年会費無料で基本還元率1%なのは学生には本当にありがたいです。卒業後も使い続けるつもりです。

口コミだけでなく、実際の特典内容も確認して選択しましょう。

利用者の声を参考にしつつ、自分のライフスタイルに合うか考えるのが大切よ。

利用者の悪い口コミ

JCB CARD Wを知ったときには既に40歳を過ぎていて申し込めませんでした。

ポイント交換先によって還元率が変わるのが分かりにくいです。楽天ポイントに交換したら還元率0.6%になってしまい、期待していた1%には届きませんでした。もっと分かりやすく説明してほしかったです。

ヨーロッパ旅行に行ったときに、JCBが使えない店が多くて困りました。結局サブカードのVisaを使うことが多く、JCB CARD Wはほとんど出番がありませんでした。海外旅行が多い人には向いていないと思います。

口コミから分かるJCB CARD Wに向いている人

実際の利用者の口コミを分析すると、JCB CARD Wに向いている人の特徴が見えてきます。

JCB CARD Wに向いている人の特徴は以下のとおりです。

- Amazon、セブン-イレブン、スターバックスをよく利用する人

- 18歳から39歳の対象年齢内の人

- 国内での利用がメインの人

- ポイント交換の手間を惜しまない人

- 年会費無料にこだわる人

- JCBブランドに信頼を感じる人

JCB CARD Wに向いていない人

逆に、以下のような方にはあまりおすすめできません。

JCB CARD Wに向いていない人の特徴は以下のとおりです。

- 40歳以上の人

- 海外での利用が多い人

- ポイント交換の手間をかけたくない人

- 国内旅行保険を重視する人

- 会員アプリの使いやすさを最優先する人

自分がどちらのタイプに近いかを考えて、申し込みを判断することをおすすめします。

JCB CARD WのAmazon利用は本当にお得なの?

JCB CARD Wの大きな魅力の一つが、Amazonでのポイント4倍(還元率2.0%相当)です。

しかし、「本当にお得なのか」「他のカードと比べてどうなのか」という疑問を持つ方も多いでしょう。

ここでは、Amazon利用におけるJCB CARD Wの実力を詳しく検証します。

口コミを参考にする際は、利用シーンや個人の状況を考慮してください。

不満点だけでなく、良い点も合わせて見ると全体像がわかるのよ。

Amazonでのポイント還元率を他社カードと比較

Amazon利用時の主要クレジットカードの還元率を比較してみましょう。

Amazonでのポイント還元率比較は以下のとおりです。

| カード名 | Amazonでの還元率 | 年会費 | 備考 |

|---|---|---|---|

JCB CARD W | 2.0% | 永年無料 | 要ポイントアップ登録 |

Amazon Mastercard | 2.0%(プライム会員) | 永年無料 | 非プライム会員は1.5% |

| 楽天カード | 1.0% | 永年無料 | – |

PayPayカード | 1.0% | 永年無料 | – |

| 三井住友カード(NL) | 0.5% | 永年無料 | – |

この比較から分かるように、JCB CARD WのAmazon還元率2.0%は、年会費無料カードの中ではトップクラスです。

Amazon Mastercardも同じく2.0%の還元率を実現できますが、プライム会員(年会費600円または月額500円)であることが条件となります。

つまり、プライム会員でない方にとっては、JCB CARD Wが最もお得なAmazonカードと言えるでしょう。

還元率だけでなく、特典や利用条件も比較することが重要です。

自分の利用スタイルに合ったカードを選ぶことが大切ですわね。

Amazonでポイント4倍を受けるための条件

JCB CARD WでAmazonのポイント4倍を受けるには、事前にJCB ORIGINAL SERIESサイトでのポイントアップ登録が必要です。

Amazonでポイント4倍を受けるための手順は以下のとおりです。

- JCB ORIGINAL SERIESサイトにアクセス

- MyJCBのID・パスワードでログイン

- 「Amazon.co.jp」を探してポイントアップ登録

- 登録完了後、Amazonで買い物をする

この登録は一度行えば継続的に有効なので、JCB CARD Wを発行したらすぐに登録しておくことをおすすめします。

登録を忘れてしまうと、通常のポイント2倍(還元率1.0%)しか受けられないので注意してください。

参考:JCB ORIGINAL SERIESパートナー公式サイト

登録後はポイントの有効期限を確認し、無駄にしないようにしましょう。

ポイントアップの登録忘れに注意して、事前に確認しておくのが大切よ。

Amazonポイントとの二重取りは可能か

Amazonには独自のポイントプログラム「Amazonポイント」があり、対象商品を購入すると自動的にポイントが付与されます。

JCB CARD WのOki DokiポイントとAmazonポイントは、それぞれ独立したポイントプログラムなので、二重取りが可能です。

ポイント二重取りの例は以下のとおりです。

- Amazonで10,000円の商品を購入(Amazonポイント1%対象商品)

- JCB CARD Wで決済 → Oki Dokiポイント20ポイント(200円相当)

- Amazonポイント → 100ポイント(100円相当)

- 合計300円相当のポイント獲得(実質還元率3.0%)

Amazonポイントの還元率は商品によって異なりますが、上手に活用すれば3%以上の還元率も実現可能です。

ただし、Amazonポイントの有効期限は最後の購入から1年間なので、定期的にAmazonを利用する方でないとポイントが失効してしまう可能性があります。

Amazonポイントの有効期限にも注意が必要です。計画的に使いましょう。

ポイントの二重取りは嬉しいけれど、商品の価格変動にも気を付けてね。

Amazonプライムデーやブラックフライデーでの活用法

Amazonではプライムデーやブラックフライデーなどのセール期間中に、ポイントアップキャンペーンを実施することがあります。

JCB CARD Wとこれらのキャンペーンを組み合わせることで、さらに高い還元率を実現できます。

セール期間中のポイント獲得例は以下のとおりです。

- プライムデー:ポイントアップキャンペーンで最大12%ポイント還元

- JCB CARD Wの還元率2.0%

- 合計最大14%の還元率を実現

実際には、ポイントアップキャンペーンの条件(エントリー必須、対象商品限定など)があるため、必ずしも14%の還元を受けられるわけではありませんが、通常時よりも大幅にお得になることは間違いありません。

Amazon利用が多い方は、JCB CARD WとAmazonのキャンペーンを組み合わせることで、年間数万円分のポイントを獲得することも可能です。

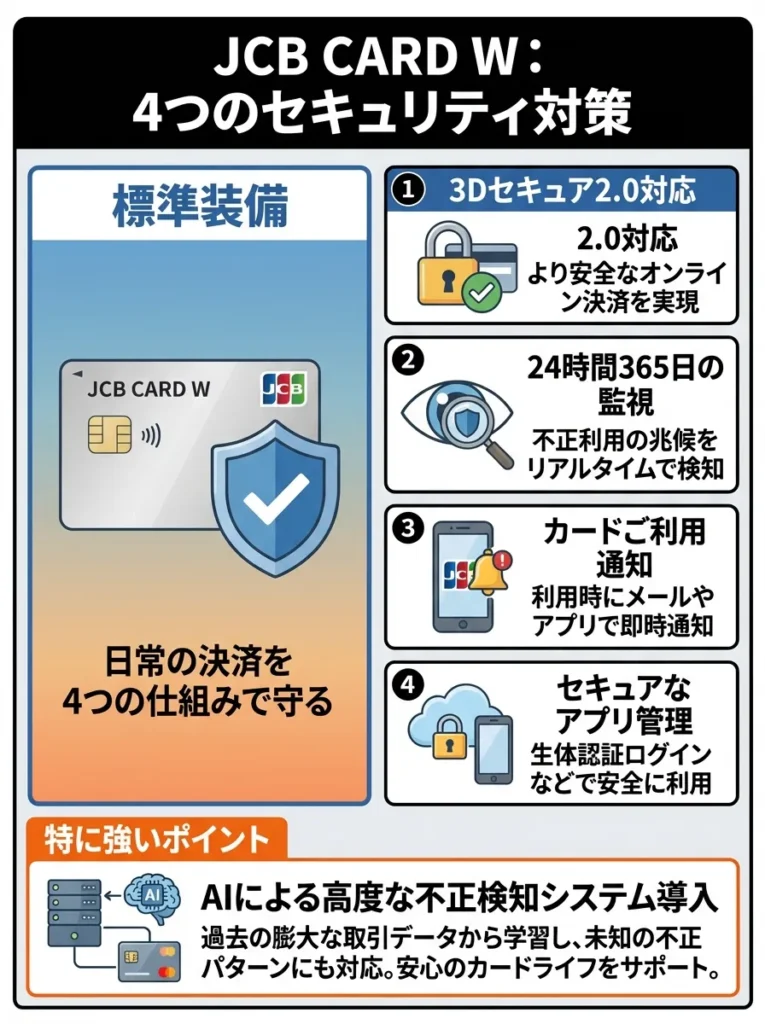

JCB CARD Wの安全性とセキュリティ対策

クレジットカードを選ぶ際に重要なのが、安全性とセキュリティ対策です。

JCB CARD Wは、JCBが提供する高度なセキュリティシステムによって保護されており、安心して利用できるカードと言えます。

セール期間中は特定の支払い方法で還元率が変わるため、事前に確認しておきましょう。

お得なキャンペーンも見逃さないよう、事前にリサーチすることが大切よ。

JCBが提供する4つのセキュリティ対策

JCB CARD Wには、以下の4つのセキュリティ対策が標準装備されています。

JCBの主なセキュリティ対策は以下のとおりです。

| セキュリティ機能 | 内容 |

|---|---|

| 不正検知システム | 24時間365日体制で不審なカード利用を監視。不正を検知すると即座にカードを停止し、カード所有者に連絡 |

| 本人認証サービス(3Dセキュア) | オンラインショッピング時にパスワードやワンタイムコードで本人確認を実施 |

| ナンバーレスカード | カード券面に番号が印字されていないため、盗み見による不正利用を防止 |

| タッチ決済(JCBコンタクトレス) | カードを店員に渡さずに決済できるため、スキミングリスクを軽減 |

特に不正検知システムは非常に優秀で、通常とは異なるパターンの利用(高額決済、海外での利用、短時間での複数回利用など)があると、自動的にカードを停止してくれます。

実際の利用者からも、「不正利用を未然に防いでくれた」「すぐに連絡が来て安心した」という声が多く寄せられています。

セキュリティ対策の内容だけでなく、利用規約も十分に確認しましょう。

万が一のために、カードの盗難保険についても理解しておくと安心ね。

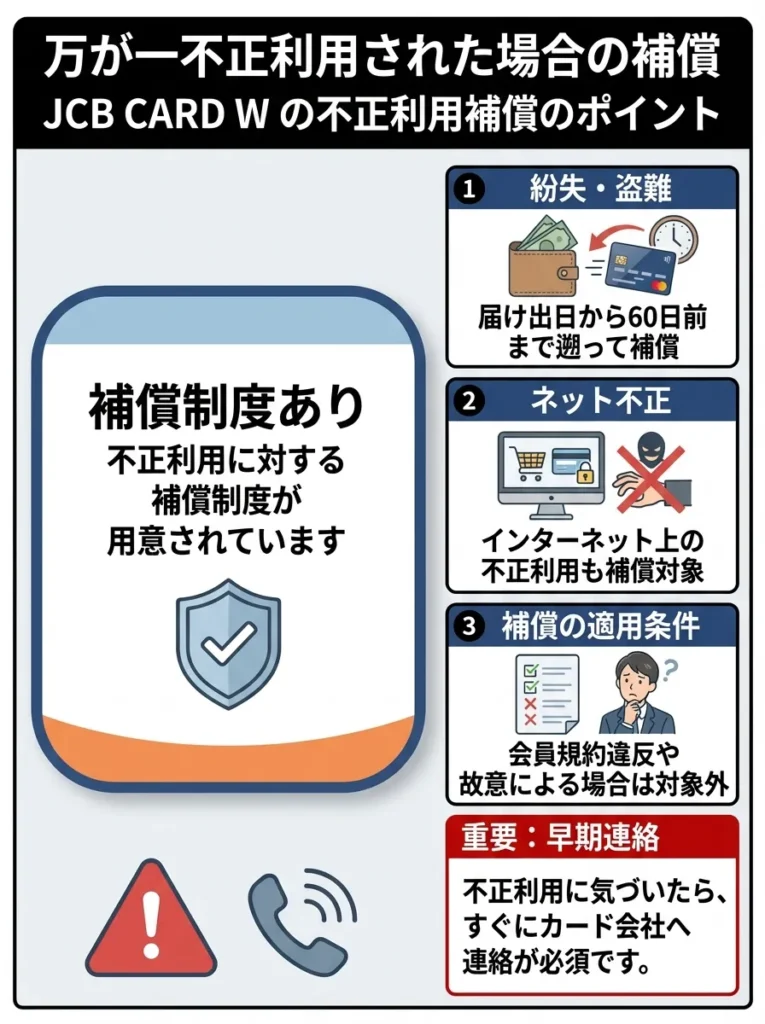

万が一不正利用された場合の補償

JCB CARD Wには、不正利用に対する補償制度が用意されています。

不正利用された場合の対応は以下のとおりです。

- カード紛失・盗難による不正利用:届け出日から60日前まで遡って補償

- ネットショッピングでの不正利用:J/Secure(3Dセキュア)登録済みなら全額補償

- 補償の申請方法:JCB紛失盗難受付デスク(0120-794-082)に連絡

ただし、以下のような場合は補償の対象外となる可能性があります。

補償対象外となるケースは以下のとおりです。

- 暗証番号の管理を怠った場合(家族に教えた、カードと一緒に暗証番号をメモしていたなど)

- カード裏面に署名をしていなかった場合

- カード所有者の重大な過失がある場合

カードを安全に利用するためにも、暗証番号の管理と裏面への署名は必ず行ってください。

不正利用補償の適用条件を事前に確認しておくことが重要です。

届け出は早ければ早いほど安心なのよ。すぐに行動することが大切ね。

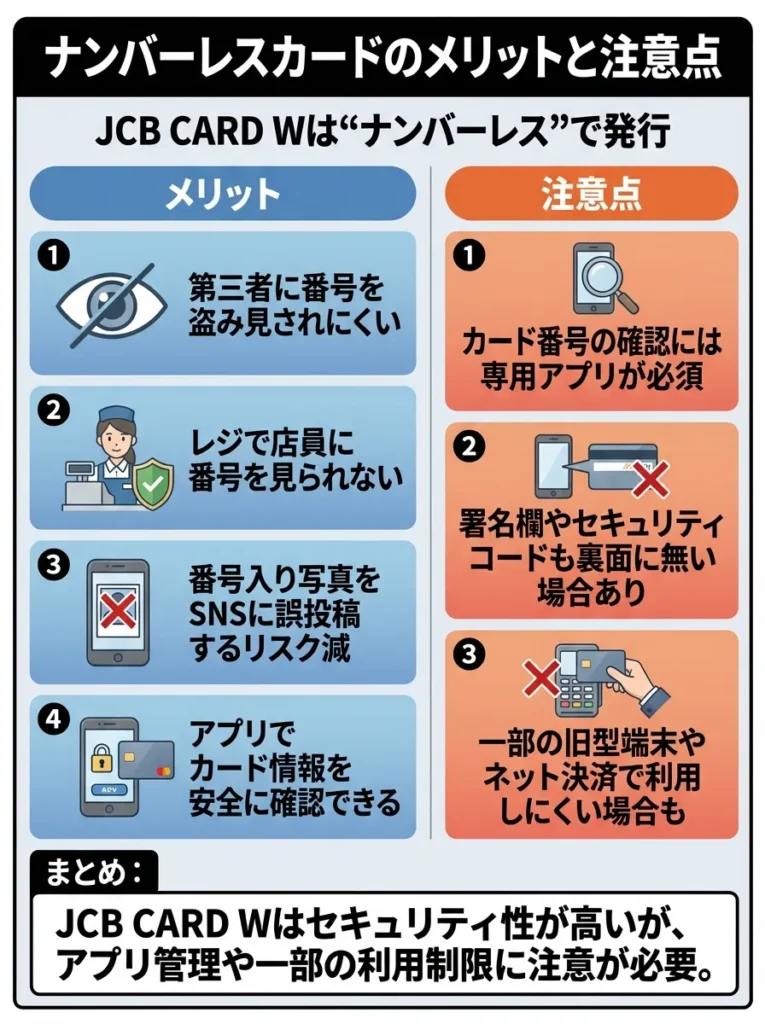

ナンバーレスカードのメリットと注意点

JCB CARD Wは、カード券面に番号が印字されていない「ナンバーレスカード」として発行されます。

ナンバーレスカードのメリットは以下のとおりです。

- 第三者にカード番号を盗み見される心配がない

- レジでの支払い時に店員にカード番号を見られない

- カード番号が記載された写真をSNSに誤ってアップしてしまうリスクがない

- 紛失時もカード番号がすぐに悪用される可能性が低い

一方で、ナンバーレスカードには注意点もあります。

ナンバーレスカードの注意点は以下のとおりです。

- オンラインショッピングで利用する際は、MyJCBアプリまたはWEBサイトでカード番号を確認する必要がある

- カード券面だけではカード番号が分からないため、アプリやWEBにアクセスできない環境だと不便

- 初めて使う際は、カード番号の確認方法を事前に理解しておく必要がある

カード番号は、MyJCBアプリを開けばすぐに確認できるので、アプリをスマートフォンにインストールしておくことをおすすめします。

ナンバーレスカードでも、利用明細にはカード番号が表示されるため注意が必要です。

セキュリティが強化されても、パスワード管理は怠らないでね。

タッチ決済で安全性が向上

JCB CARD Wは、JCBコンタクトレス(タッチ決済)に対応しています。

タッチ決済を利用することで、以下のようなセキュリティ上のメリットがあります。

タッチ決済のセキュリティメリットは以下のとおりです。

- カードを店員に渡す必要がないため、スキミングのリスクが低い

- カード情報を読み取られる時間が短い

- 暗証番号入力が不要(一定金額まで)なので、暗証番号の盗み見リスクがない

- 非接触決済なので、カードの摩耗が少なく長持ちする

タッチ決済は、セブン-イレブン、ローソン、ファミリーマート、マクドナルド、スターバックスなど、多くの店舗で利用可能です。

一定金額(多くの場合1万円)を超える決済では、暗証番号の入力またはサインが必要になりますが、日常的な少額決済であればタッチするだけで完了します。

JCB CARD Wのよくある質問

JCB CARD Wについて、よく寄せられる質問とその回答をまとめました。

申し込みを検討している方の疑問を解消できる内容となっています。

タッチ決済でも、万一の盗難時のカード停止手続きを忘れないでください。

タッチ決済が便利でも、利用明細はしっかり確認することが大切よ。

JCB CARD WとJCB CARD W plus Lの違いは何ですか?

JCB CARD WとJCB CARD W plus Lは、基本的なスペックはほぼ同じですが、以下のような違いがあります。

JCB CARD WとJCB CARD W plus Lの違いは以下のとおりです。

| 項目 | JCB CARD W | JCB CARD W plus L |

|---|---|---|

| 対象 | 男女問わず | 女性向け |

| 券面デザイン | シルバー・ブラック | ピンク・ホワイト |

| 女性疾病保険 | なし | 任意加入可能(月額290円〜) |

| LINDAリーグ優待 | なし | あり(エステ、ネイル、化粧品など) |

| 基本スペック | 同じ | 同じ |

JCB CARD W plus Lは、女性特有の疾病(乳がん、子宮がん、出産に関する合併症など)に対する保険に任意で加入できる点が最大の特徴です。

また、LINDAリーグという女性向けの優待サービスが利用できるため、エステやネイルサロン、化粧品などをお得に利用したい女性にはplus Lがおすすめです。

男性でもJCB CARD W plus Lに申し込むことは可能ですが、女性向けの特典を活用しないのであれば、通常のJCB CARD Wで十分でしょう。

特典内容の違いを比較し、自分のライフスタイルに合った方を選ぶことが大切です。

年会費の差だけでなく、特典の活用方法を考えるのが大事よ。

JCB CARD WからJCBゴールドへのアップグレードは可能ですか?

JCB CARD WからJCBゴールドへの切り替えは可能ですが、通常のアップグレードではなく、新規申し込みという形になります。

JCBゴールドへの切り替え方法は以下のとおりです。

- JCB CARD Wを保有したまま、JCBゴールドに新規申し込み

- JCBゴールドの審査に通過したら、JCB CARD Wを解約するか、2枚持ちするかを選択

- JCB CARD Wで貯めたOki Dokiポイントは、JCBゴールドに移行可能

注意点として、JCB CARD WからJCBゴールドに切り替えると、年会費が11,000円(税込)かかるようになります。初年度は無料ですが、2年目以降は毎年年会費が発生します。

JCBゴールドのメリットは以下のとおりです。

- 国内主要空港のラウンジが無料で利用可能

- 海外旅行傷害保険が最高1億円(利用付帯)

- 国内旅行傷害保険が最高5,000万円

- ショッピングガード保険が国内外ともに年間最高500万円

- JCBゴールド ザ・プレミアやJCB ザ・クラスへのインビテーションの可能性

年会費11,000円を払ってでもこれらの特典が欲しい方は、JCBゴールドへの切り替えを検討するとよいでしょう。

参考:JCBゴールド公式サイト

新規申し込み時の信用情報は重要ですので、事前に確認しておきましょう。

ゴールドカードは特典が多いけれど、利用目的をしっかり考えることが大切よ。

家族カードやETCカードの年会費は無料ですか?

JCB CARD Wは、家族カードもETCカードも年会費無料で発行できます。

家族カードとETCカードの詳細は以下のとおりです。

| カード種類 | 年会費 | 発行可能枚数 | 備考 |

|---|---|---|---|

| 家族カード | 永年無料 | 最大8枚 | 本会員と同じポイント還元率 |

| ETCカード | 永年無料 | 1枚 | 高速道路料金でもポイントが貯まる |

家族カードは、配偶者、親、18歳以上の子ども(高校生を除く)が申し込めます。家族カードで利用した分も本会員のポイントに合算されるため、家族全員で効率よくポイントを貯められます。

ETCカードも年会費無料なので、高速道路を利用する機会が多い方は、ぜひ発行しておくことをおすすめします。

家族カードは利用状況によってポイントの管理が必要です。利用明細を定期的に確認しましょう。

家族カードの特典だけでなく、利用限度額も気にしておくと安心ですわね。

審査に通りやすい条件はありますか?

JCB CARD Wの審査基準は公表されていませんが、一般的に以下のような条件を満たしていると審査に通りやすいと言われています。

審査に通りやすい条件は以下のとおりです。

- 安定した収入がある(アルバイト・パート・学生でも可)

- 過去にクレジットカードやローンの延滞がない

- 他社からの借入が年収の3分の1以内

- 短期間に複数のクレジットカードに申し込んでいない

- 携帯電話料金を滞納していない

JCB CARD Wは学生や主婦でも申し込めるカードなので、審査難易度はそれほど高くありません。年収が100万円以下でも審査に通ったという報告も多くあります。

ただし、過去に延滞や債務整理の履歴がある方は、審査に通りにくい可能性があります。信用情報に問題がある場合は、最低でも5年間は新規のクレジットカード申し込みを控えた方がよいでしょう。

収入の安定性だけでなく、信用情報の管理も重要です。過去の取引履歴を見直しましょう。

審査基準は明確ではないから、自己管理が大切よ。信用情報を定期的に確認するのがおすすめですわね。

ポイントの有効期限はありますか?

JCB CARD Wで貯まるOki Dokiポイントの有効期限は、獲得月から2年間(24ヵ月)です。

ポイント有効期限の注意点は以下のとおりです。

- 獲得月から2年後の15日まで有効

- 有効期限が近づくとMyJCBで通知される

- 一度でもポイントを使うと、残りのポイントの有効期限は延長されない

- 有効期限を過ぎると自動的に失効し、復活できない

例えば、2023年4月に獲得したポイントは、2025年4月15日まで有効です。

ポイントを無駄にしないためには、定期的にポイント残高を確認し、有効期限が近いポイントから優先的に使うことをおすすめします。

Amazonでの利用やJCBプレモカードへの交換なら、少額から交換できるので、ポイントを無駄なく使い切ることができます。

まとめ:JCB CARD Wをやめた方がいい人、おすすめできる人

ここまでJCB CARD Wのデメリットや注意点を詳しく解説してきました。

最後に、「やめた方がいい人」と「おすすめできる人」をまとめます。

ポイントを使うタイミングを見極め、有効期限を意識しましょう。

ポイントを使うことが、逆に期限を短くしちゃうから注意が必要なのよ。

JCB CARD Wをやめた方がいい人の最終チェックリスト

以下の項目に3つ以上当てはまる方は、JCB CARD W以外のカードを検討した方がよいでしょう。

JCB CARD Wをやめた方がいい人のチェックリストは以下のとおりです。

- 40歳以上である

- 海外での利用が多い(特にヨーロッパ、南米、アフリカ)

- ポイント交換の手間をかけたくない

- 確実に還元率1%以上を求める

- 国内旅行保険を重視する

- 会員サイトやアプリの使いやすさを最優先する

- 月末の端数が気になる

- すぐにキャッシュバックを受けたい

これらに多く当てはまる方は、楽天カード、三井住友カード(NL)、PayPayカードなど、他のクレジットカードの方が満足度が高くなる可能性があります。

年齢や利用地域に応じたカードの特典を見直すことが重要です。

使うシーンに合わせたカード選びが大切なのよ。特典が合わないと損しちゃうわ。

JCB CARD Wがおすすめできる人の最終チェックリスト

逆に、以下の項目に3つ以上当てはまる方には、JCB CARD Wを強くおすすめします。

JCB CARD Wがおすすめできる人のチェックリストは以下のとおりです。

- 18歳から39歳の対象年齢内である

- Amazonでよく買い物をする

- セブン-イレブンをよく利用する

- スターバックスをよく利用する

- 国内での利用がメインである

- ポイント交換の手間を惜しまない

- JCBブランドに信頼を感じる

- 年会費無料にこだわる

- セキュリティを重視する

これらに多く当てはまる方は、JCB CARD Wを選んで後悔する可能性は低いでしょう。

対象年齢に該当するか確認し、特典を最大限活用しましょう。

カードの使い方次第でお得感が変わるから、計画的に使うといいわよ。

最後に:自分に合ったカードを選ぶことが最重要

JCB CARD Wは優れたカードですが、万人に適しているわけではありません。

重要なのは、自分のライフスタイルや利用パターンに合ったカードを選ぶことです。

カード選びで失敗しないためのポイントは以下のとおりです。

- よく利用する店舗でポイントが貯まりやすいか

- 年会費と特典のバランスが取れているか

- 海外利用の頻度に合った国際ブランドか

- ポイント交換先が自分にとって便利か

- 付帯保険の内容が自分のニーズに合っているか

これらの観点から総合的に判断し、自分に最適な1枚を選んでください。

本記事が、あなたのクレジットカード選びの参考になれば幸いです。後悔のないカード選びをして、賢くポイントを貯めていきましょう。

利用する店舗の特典だけでなく、付帯サービスも確認して選びましょう。

カードの選び方は、特典だけでなく使い道を考えることが大切なのよ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております