・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

結論:外国人の方でも、条件を満たせば即日発行に対応しているカードがあります!

日本在住の外国人の方でも、適切な準備と正しい手順を踏むことで、申し込んだその日にクレジットカードを受け取れる可能性があります。本記事では、審査の課題を理解し、即日発行を成功させる方法を詳しく解説します。

日本でのクレジットカード取得は、外国人の方にとって大きな課題の一つです。「審査に通らないのではないか」「即日発行なんて無理だろう」と諦めている方も多いでしょう。しかし、実際には多くの外国人の方が即日発行に成功しています。

2025年現在、日本のクレジットカード業界では外国人向けのサービスが大幅に改善されており、適切な知識と準備があれば即日発行は決して難しいことではありません。本記事では、外国人の方が直面する具体的な問題とその解決策を、実例を交えながら詳しく解説していきます。

特に、名前が長い場合の記入方法、ローマ字での申請手続き、在留期間の影響、ゆうちょ銀行口座の活用法など、外国人特有の課題について具体的な対処法をお伝えします。また、審査に落ちやすい理由とその対策についても詳細に説明いたします。

【注意事項】

・クレジットカードのお申込みには審査があります

・審査結果によってはご希望に添えない場合があります

・審査結果は個人の信用状況や申込内容により異なります

・ご利用は計画的に。返済能力を超える借入れは行わないでください

・複数のカードに同時申込みすると審査に不利になる場合があります

あなたに合う1枚を診断

外国人がクレジットカード即日発行を成功させる基本条件

外国人の方がクレジットカードの即日発行を成功させるには、いくつかの基本条件をクリアする必要があります。これらの条件は、日本人の場合と比べて若干厳しく設定されていることが多いため、事前の準備が重要になります。

以下の条件は、ほとんどのクレジットカード会社で共通して求められる基本的な要件です。これらをすべて満たしていることを確認してから申し込みを行うことで、審査に備えて準備を整えることができます。

各条件について、具体的な内容と準備方法を詳しく見ていきましょう。外国人特有の注意点も併せて説明いたします。

必要書類を事前に整え、審査基準を理解しておくことが重要です。

即日発行を狙うなら、発行会社の対応時間も確認してね。

在留資格と滞在期間の要件

クレジットカード会社が最も重視するのが、申請者の在留資格と日本での滞在期間です。一般的に、3か月以上の継続的な滞在実績が必要とされており、さらに今後も長期間日本に滞在する予定があることが求められます。

在留資格については、就労ビザ、配偶者ビザ、永住権などの長期滞在が認められた資格を持っていることが有利です。観光ビザや短期商用ビザなどの短期滞在資格では、クレジットカードの発行は非常に困難です。

在留期間に関する具体的な要件を以下の表にまとめました。これらの情報は、各カード会社の公式サイトや審査基準から収集したものです。

| 在留資格 | 必要な滞在期間 | 即日発行対応 |

|---|---|---|

| 永住権 | 制限なし | 可能 |

| 配偶者ビザ | 3か月以上 | 可能 |

| 就労ビザ | 3か月以上 | 可能 |

| 留学ビザ | 6か月以上 | 可能 |

| 研修ビザ | 6か月以上 | 条件あり |

| 短期滞在 | 発行困難 | ほぼ不可能 |

この表を参考に、自分の在留資格と滞在期間を確認してください。永住権や配偶者ビザをお持ちの方は、比較的容易に即日発行対応が可能です。一方、留学ビザの方は6か月以上の滞在実績があることを確認してから申し込みを行うことをお勧めします。

在留資格が安定していると、審査に有利に働くことを理解しておくべきです。

長期滞在の意向を示すことが、審査通過のカギになるのよ。

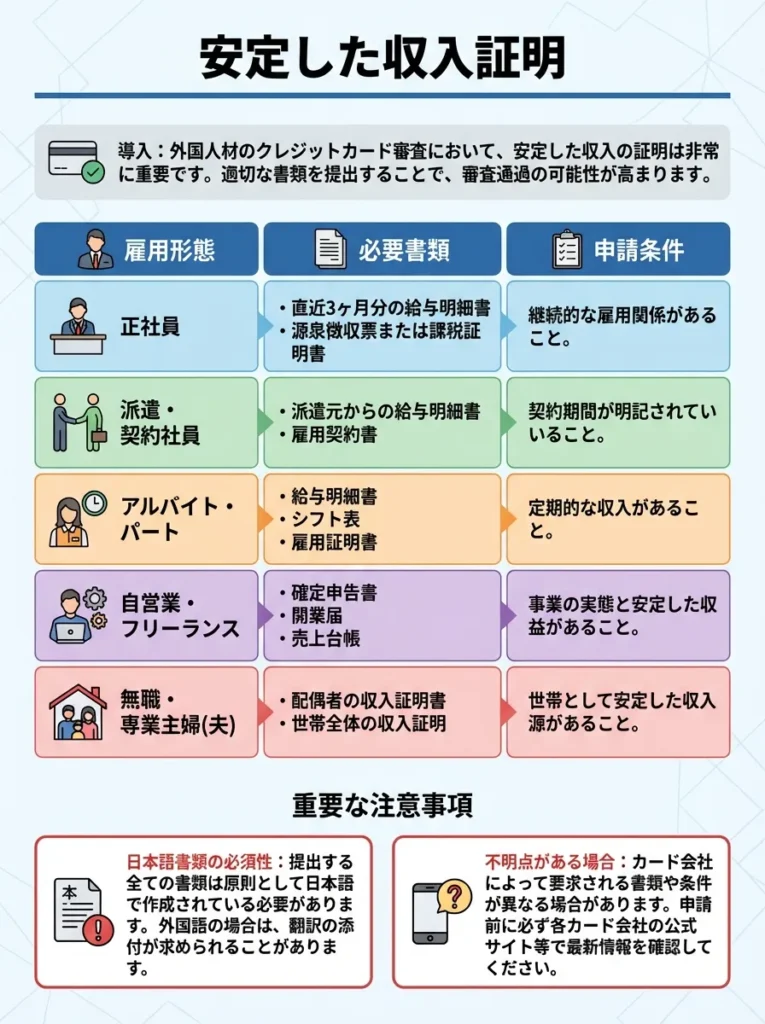

安定収入の証明

クレジットカードの審査において、安定した収入の証明は最も重要な要素の一つです。外国人の場合、収入証明書類の準備に時間がかかることが多いため、事前に必要書類を揃えておくことが即日発行成功の鍵となります。

収入証明として認められる書類には、給与明細書、源泉徴収票、課税証明書、確定申告書などがあります。外国人の場合、これらの書類が日本語で作成されていることが重要で、外国語の書類しかない場合は翻訳が必要になる場合があります。

以下に、職業別の収入証明書類と即日発行の可能性についてまとめました。各職業によって審査の難易度が異なるため、自分の状況に応じて適切なカードを選択することが重要です。

| 雇用形態 | 必要書類 | 申込み条件 |

|---|---|---|

| 正社員 | ・給与明細書(直近3か月分) ・源泉徴収票 または 課税証明書 | 安定収入があれば申込み可能 |

| 派遣社員・契約社員 | ・派遣元からの給与明細書 ・雇用契約書 | 継続的な収入があれば申込み可能 |

| アルバイト・パート | ・給与明細書 ・シフト表 ・雇用証明書 | 定期的な収入があれば申込み可能 |

| 自営業・フリーランス | ・確定申告書 ・開業届 ・売上台帳 | 事業収入の証明が必要 |

| 無職・専業主婦 | ・配偶者の収入証明書 ・世帯収入の証明 | 配偶者の収入証明が必要 |

収入証明書は日本語で用意し、翻訳が必要な場合は早めに手配しましょう。

安定収入の証明だけでなく、職業の安定性も考慮されるのよ。

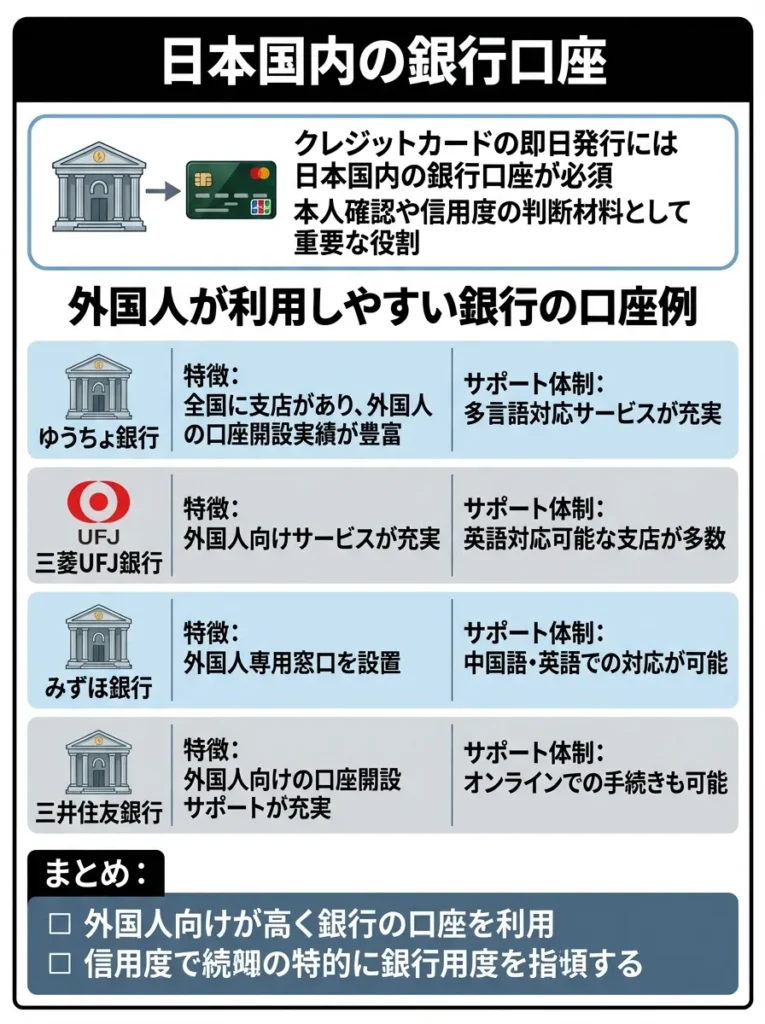

日本国内の銀行口座

クレジットカードの即日発行には、日本国内の銀行口座が必須です。外国人の方の中には、口座開設に苦労された経験をお持ちの方も多いでしょう。しかし、一度口座を開設してしまえば、その後のクレジットカード申し込みは比較的スムーズに進みます。

銀行口座は、クレジットカードの利用代金引き落としだけでなく、本人確認や信用度の判断材料としても重要な役割を果たします。特に、口座の開設時期や取引履歴は、申請者の日本での生活基盤の安定性を示す重要な指標となります。

外国人の方が利用しやすい銀行と、それぞれの特徴について詳しく説明いたします。これらの銀行は外国人サービスが充実しており、口座開設からクレジットカード申し込みまでのサポートが期待できます。

外国人が利用しやすい銀行の口座例

| 銀行名 | 特徴 | サポート体制 |

|---|---|---|

| ゆうちょ銀行 | 全国に支店があり、外国人の口座開設実績が豊富 | 多言語対応サービスが充実 |

| 三菱UFJ銀行 | 外国人向けサービスが充実 | 英語対応可能な支店が多数 |

| みずほ銀行 | 外国人専用窓口を設置 | 中国語・英語での対応が可能 |

| 三井住友銀行 | 外国人向けの口座開設サポートが充実 | オンラインでの手続きも可能 |

口座開設時の本人確認書類は事前に確認しておくとスムーズです。

銀行選びでは、国際的なサービスを提供しているところが安心なのよ。

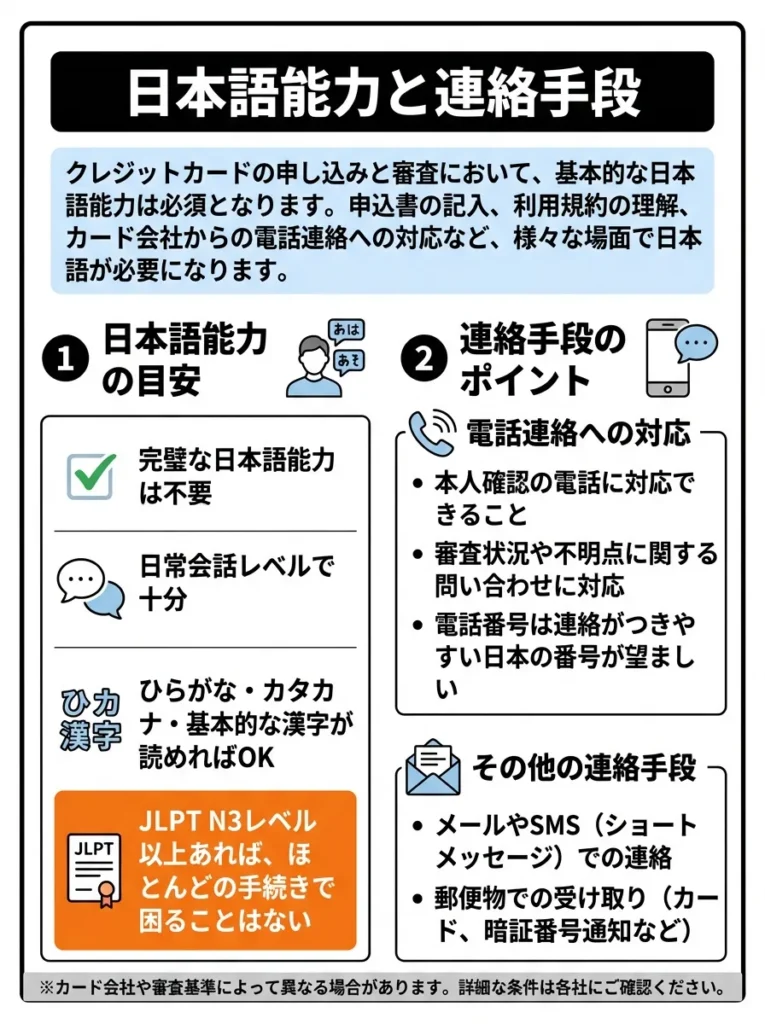

日本語能力と連絡手段

クレジットカードの申し込みと審査において、基本的な日本語能力は必須となります。申込書の記入、利用規約の理解、カード会社からの電話連絡への対応など、様々な場面で日本語が必要になります。

ただし、完璧な日本語能力は必要ありません。日常会話レベルの日本語ができ、ひらがな・カタカナ・基本的な漢字が読めれば十分です。JLPT(日本語能力試験)のN3レベル以上あれば、ほとんどの手続きで困ることはないでしょう。

連絡手段についても重要なポイントです。審査の過程で、カード会社から本人確認の電話がかかってくることがあります。この電話に適切に対応できることが、即日発行成功の条件の一つとなります。

- 携帯電話:本人名義の日本の携帯電話番号が必要。プリペイド式ではなく、月額契約の回線が望ましい。

- 固定電話:必須ではないが、あると審査で有利。自宅の固定電話番号があることで、居住の安定性を示せる。

- 緊急連絡先:家族や友人など、日本語での対応が可能な連絡先を用意しておく。

外国人でも即日発行可能なおすすめクレジットカード

外国人の方でも即日発行が可能なクレジットカードは限られていますが、それでも複数の選択肢があります。ここでは、外国人の審査通過実績が高く、実際に即日発行が可能なカードを厳選してご紹介します。

各カードの特徴、審査基準、外国人特有のメリット・デメリットについて詳しく解説いたします。

外国人の申込事例、即日発行の流れ、利便性、年会費などを総合的に紹介しています。どのカードも実績のある信頼できる選択肢ですが、個人の状況に応じて最適なカードを選択してください。

審査に必要な書類は正確に準備し、事前に確認しておくことが大切です。

電話連絡の際は、落ち着いて対応することが大事なのよ。

ACマスターカード

ACマスターカードは、外国人の方のクレジットカード即日発行において実績が豊富なカードです。アコムが発行するこのカードは、独自の審査基準※3を採用しています。

特に外国人の方でも、在留資格や安定した収入があれば申込み可能です。留学生やアルバイトの方、転職直後の方でも申込み可能です※4。審査は最短20分※1で完了します。また、全国の自動契約機(むじんくん)※2で即日カード受け取りが可能です。

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 自動契約機(むじんくん)の詳細はこちら

※3 アコムは独自の審査基準を設けております

※4 安定した収入と返済能力があることが条件となります

以下に、ACマスターカードの詳細情報をまとめました。外国人の方が実際に申し込む際の参考にしてください。

ACマスターカードは、消費者金融のアコムが発行する年会費無料のクレジットカードです。最大の特徴は最短即日発行に対応している点で、自動契約機などを使えば申込当日にカードを受け取れます。審査基準が一般的なクレジットカードと異なり、独自の審査で発行されるため、急ぎでカードが必要な人に向いています。利用額の0.25%が自動的にキャッシュバックされるほか、世界中のMastercard加盟店で利用可能。ただしこのカードはリボ払い専用で、ショッピング利用は自動的にリボ払いとなり手数料がかかる点には注意が必要です(毎月の返済額を上げれば実質一括払いに近い使い方も可能)。ポイント重視や保険を求める人は、年会費無料の高還元カードと比較検討するのがおすすめです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

- 在留期間3か月以上から申し込み可能

- アルバイト・パートでも審査通過の実績あり

- 原則、お勤め先へ在籍確認の電話なし※5

- 自動契約機(むじんくん)※2が全国に設置

- リボ払い専用だが、毎月の支払い額を調整可能

- 独自の審査基準※3により申込み可能

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

- ご融資額:1万円~800万円

- 貸付利率(実質年率):2.4%~17.9%

- 返済方式:定率リボルビング方式

- 返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

- 遅延損害金(年率):20.0%

※カードローン付帯の場合の条件です。

その他の選択肢として、エポスカード、セゾンカード、三井住友カード等もありますが、外国人の即日発行実績と申込みのしやすさから、ACマスターカードを最もおすすめします。

ACマスターカード公式サイトで詳細を見る

申込条件をよく確認し、収入証明書が必要かどうかを把握しておくことが重要です。

審査時間が短いからと言って急がず、内容をしっかり理解することが大切よ。

エポスカード

エポスカードも選択肢の一つですが、外国人の即日発行ではACマスターカードの方が実績が豊富です。

エポスカードは、丸井グループが発行する年会費永年無料の人気カードです。最大の特徴は最短即日発行に対応している点で、店舗受け取りなら申し込んだその日から使えます。マルイの「マルコとマルオの7日間」では年4回10%オフ、さらに全国の飲食店・カラオケ・遊園地など多数の店舗で優待が受けられます。海外旅行傷害保険も最高3,000万円付帯し、治療費用も手厚め。なお保険は2023年10月以降に出発する旅行から自動付帯ではなく利用付帯(旅行代金のカード決済が条件)に変わっている点には注意が必要です。マルイをよく使う人や、すぐにカードが欲しい人に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:エポスカードの口コミ・評判

エポスカードは利用明細をしっかり確認することが大切です。

カードの特典やサービスを活用するためには、条件を見逃さないことが大事よ。

セゾンカードインターナショナル

セゾンカードインターナショナルは、クレディセゾンが発行する年会費無料のスタンダードなクレジットカードです。

セゾンカードインターナショナル

ETCカードも家族カードも無料で発行可能。

JAL・ANAマイルへの交換も可能です。

家族カード:無料

ETCカード:無料

海外旅行保険:-

ショッピング保険:-

- セゾンポイントモールを経由したネットショッピングでポイント最大30倍!

- アンケートに回答したりクエストにチャレンジするとプレゼントに応募できる

- 毎週木曜日、全国のTOHOシネマズで好きな映画を1,200円で鑑賞できる

- カード不正利用補償(オンライン・プロテクション)

- セゾンカード会員 レンタカーマルトクプラン

- セゾンカードの支払いで国内外のパッケージツアーが最大8%割引

- コンサート、演劇、スポーツ、イベントなどチケット先行予約や優待割引

利用限度額やキャッシング利率をしっかり確認しておくことが大切です。

年会費が無料でも、特典やサービス内容が大事なのよね。

セゾンカードデジタル

セゾンカードデジタルは、2020年に登場した完全デジタル型のクレジットカードで、外国人の即日発行において画期的なサービスを提供しています。

SAISON CARD Digitalは、国内初の”完全”ナンバーレスを採用した年会費無料のクレジットカードです。申し込み後、最短5分で公式スマホアプリ「セゾンPortal」上にデジタルカードが発行され、すぐにオンラインショッピングやApple Pay/Google Payでの決済が可能。後日届くプラスチックカードもカード番号の印字がなく、セキュリティ面で安心です。貯まるポイントは有効期限のない永久不滅ポイント(還元率0.5%)で、セゾンポイントモール経由なら最大30倍に。デザインの着せ替えもでき、すぐに使えて気軽に持てる1枚を探している人に向いています。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

デジタルカードは手軽ですが、セキュリティ対策を十分に行いましょう。

即日発行は便利だけど、利用条件をしっかり確認してね。

三井住友カード(NL)

三井住友カード(NL)は、ナンバーレスデザインを採用した比較的新しいクレジットカードで、セキュリティ面で高い評価を受けています。

.jpg)

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

外国人特有の審査対策と通過テクニック

外国人の方がクレジットカード審査に通過するためには、日本人とは異なる特別な対策が必要になります。言語の壁、文化の違い、信用情報の蓄積不足など、外国人特有の課題を理解し、適切に対処することが審査通過の鍵となります。

ここでは、実際に多くの外国人の方が実践して成功した具体的なテクニックを詳しく解説いたします。これらの方法は、クレジットカード会社の審査担当者や、外国人サポートを行っている専門家からの情報を基に構成されています。

審査対策は申し込み前の準備段階から始まります。書類の準備、信用情報の確認、申し込み内容の最適化など、段階的に進めることで審査に備えて準備を整えることができます。

ナンバーレスデザインのセキュリティは高いですが、カードの利用状況を常に把握することが大切です。

デザインが魅力的でも、利用明細をこまめにチェックすることが大事ですわね。

信用情報の構築と管理

外国人の方が日本でクレジットカードを取得する際の最大の課題は、日本国内での信用情報(クレジットヒストリー)がないことです。信用情報は過去のクレジット利用履歴を記録したもので、審査において重要な判断材料となります。

日本の信用情報機関は、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあります。これらの機関には、外国人の方が海外で築いた信用情報は引き継がれないため、日本では「信用情報なし」の状態からスタートすることになります。

以下に、外国人の方が効果的に信用情報を構築する方法をまとめました。これらの方法を実践することで、将来的により良い条件のクレジットカードを取得できるようになります。

- 携帯電話の分割払い:スマートフォンの本体代金を分割払いで購入し、遅延なく支払うことで信用情報を構築できます。これは最も簡単で確実な方法です。

- 家賃の支払い履歴:家賃保証会社を利用している場合、支払い履歴が信用情報に記録される場合があります。毎月確実に家賃を支払うことが重要です。

- 公共料金の口座振替:電気、ガス、水道料金を口座振替で支払い、延滞のない支払い履歴を作ることが有効です。

- デビットカードの利用:クレジットカードを作成する際のような審査なしで作れるデビットカードを活用し、クレジットカード的な利用実績を作ります。

在留資格・滞在期間別の審査対策

在留資格と滞在期間は、外国人のクレジットカード審査において最も重要な要素の一つです。同じ年収や職業であっても、在留資格によって審査の結果が大きく変わることがあります。ここでは、各在留資格の特徴と、それに応じた効果的な審査対策について詳しく解説いたします。

また、滞在期間の長さがどのように審査に影響するか、どの程度の期間があれば安心して申し込めるかについても、具体的なデータを基に説明いたします。これらの情報は、実際のカード会社の審査基準や、外国人の申し込み実績を分析して得られたものです。

自分の在留資格と滞在期間を正確に把握し、それに最適な対策を行うことで、審査通過の確率を最大化することができます。また、将来的な在留資格の変更予定がある場合の戦略についても触れていきます。

クレジットカードの利用は少額から始め、支払いを遅れないことが信用構築の鍵です。

初めは小さな買い物をして、きちんと返済することが大切よ。

永住権取得者の審査対策

永住権を取得している外国人の方は、クレジットカード審査において最も有利な立場にいます。永住権は日本で無期限に滞在できる権利であり、カード会社にとっては「返済の継続性」という観点で最も安心できる属性です。

永住権取得者の場合、一般的な審査基準はほぼ日本人と同等になります。ただし、信用情報の蓄積や日本での生活基盤の確立度合いによって、審査結果に差が生じることがあります。

永住権取得者が即日発行を成功させるための具体的な戦略を以下にまとめました。これらのポイントを押さえることで、より良い条件でのカード発行が期待できます。

- 高限度額での申請:永住権があることを明確にアピールし、50万円以上の限度額でも申請可能です。

- 銀行系カードへの挑戦:三井住友カード、三菱UFJカード、みずほマイレージクラブカードなど、審査が厳しいとされる銀行系カードにも積極的に申し込めます。

- ゴールドカードの検討:年収400万円以上あれば、初回からゴールドカードの申請も可能です。

- 複数カードの同時申し込み回避:有利な属性を活かすため、一度に一枚ずつ、自分の状況に適したカードを選択します。

信用情報を常に更新し、正確な情報をカード会社に提供することが重要です。

審査の際は、安定した収入を示す書類も忘れずに準備しておくと良いわね。

就労ビザ(技術・人文知識・国際業務等)の審査対策

の審査対策-765x1024.webp)

就労ビザで日本に滞在している外国人の方は、クレジットカード審査において中程度の申込み条件に位置します。安定した就労が認められている一方で、契約期間に制限があることが審査にマイナスの影響を与える場合があります。

就労ビザの種類も審査に影響します。技術・人文知識・国際業務ビザは比較的評価が高く、技能ビザや企業内転勤ビザも安定性が認められます。一方、特定技能ビザなどの新しいカテゴリーについては、まだ審査基準が確立されていない場合があります。

就労ビザをお持ちの方が審査に向けて準備しておきたいポイントを、以下にまとめました。勤務先の情報や将来の見通しを明確に示すことが重要なポイントとなります。

- 在留期間の残り期間が1年以上あることが望ましい

- 転職直後の申し込みは避ける(勤続3か月以上が目安)

- 勤務先の規模や安定性が重視される

- ビザ更新の履歴があると有利(継続的な滞在実績)

就労ビザの契約期間が短い場合、安定した収入を証明する書類を充実させることが重要です。

審査基準が不明な特定技能ビザでは、信用情報をしっかり整えておくことが大切よ。

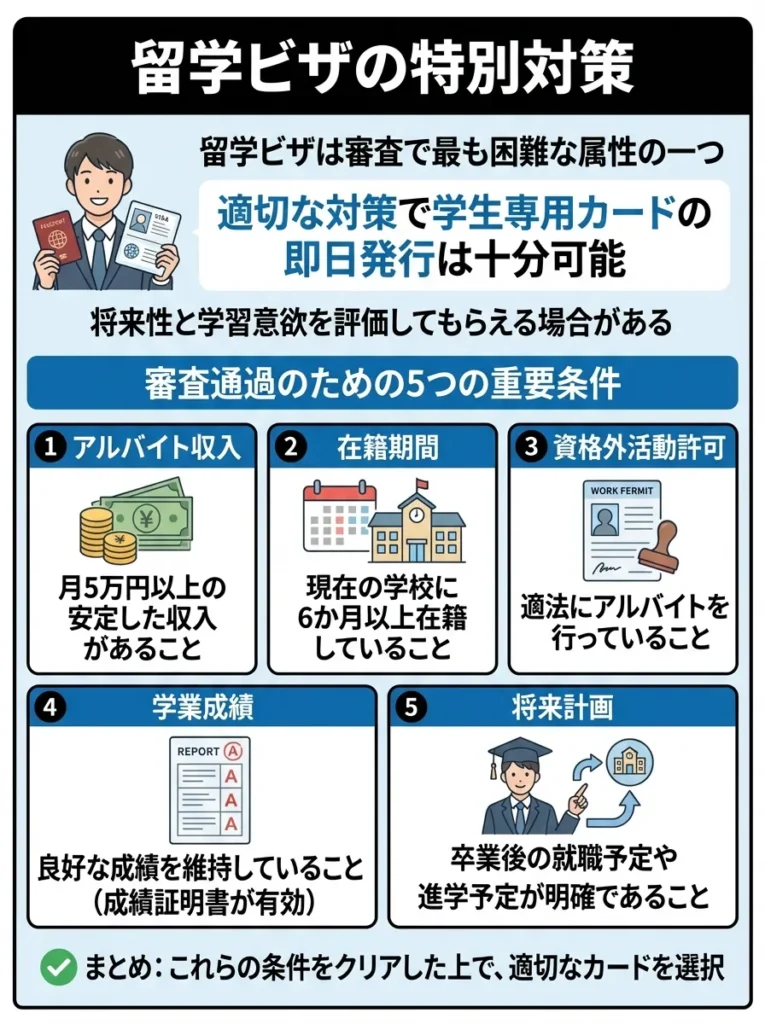

留学ビザの特別対策

留学ビザをお持ちの方は、クレジットカード審査において最も困難な属性の一つです。しかし、適切な対策を行えば、学生専用カードでの即日発行は十分可能です。留学生の場合、将来性と学習意欲を評価してもらえる場合があります。

留学生がクレジットカード審査に通過するためには、以下の条件を満たすことが重要です。これらの条件をクリアした上で、適切なカードを選択することで成功の可能性が高まります。

- アルバイト収入:月5万円以上の安定したアルバイト収入があること

- 在籍期間:現在の学校に6か月以上在籍していること

- 資格外活動許可:適法にアルバイトを行っていること

- 学業成績:良好な成績を維持していること(成績証明書が有効)

- 将来計画:卒業後の就職予定や進学予定が明確であること

必要書類の準備方法と外国人特有の書類について

外国人の方がクレジットカードの即日発行を成功させるためには、事前の書類準備が極めて重要です。日本人の申し込みと比較して、外国人の方は追加書類の提出を求められることが多く、書類の不備は審査落ちや発行遅延の原因となります。

ここでは、外国人特有の必要書類について詳しく解説し、どのような書類をどこで取得できるか、注意すべき点は何かについて具体的に説明いたします。また、書類の有効期限や形式についても詳細にお伝えします。

書類準備は申し込み前日までに完了させることをお勧めします。当日に書類不備が判明すると、即日発行が不可能になってしまうためです。以下のチェックリストを参考に、確実に準備を進めてください。

留学生向けカードは特典内容をしっかり比較することが重要です。

審査基準が異なるから、信用情報を整えておくのが大切よ。

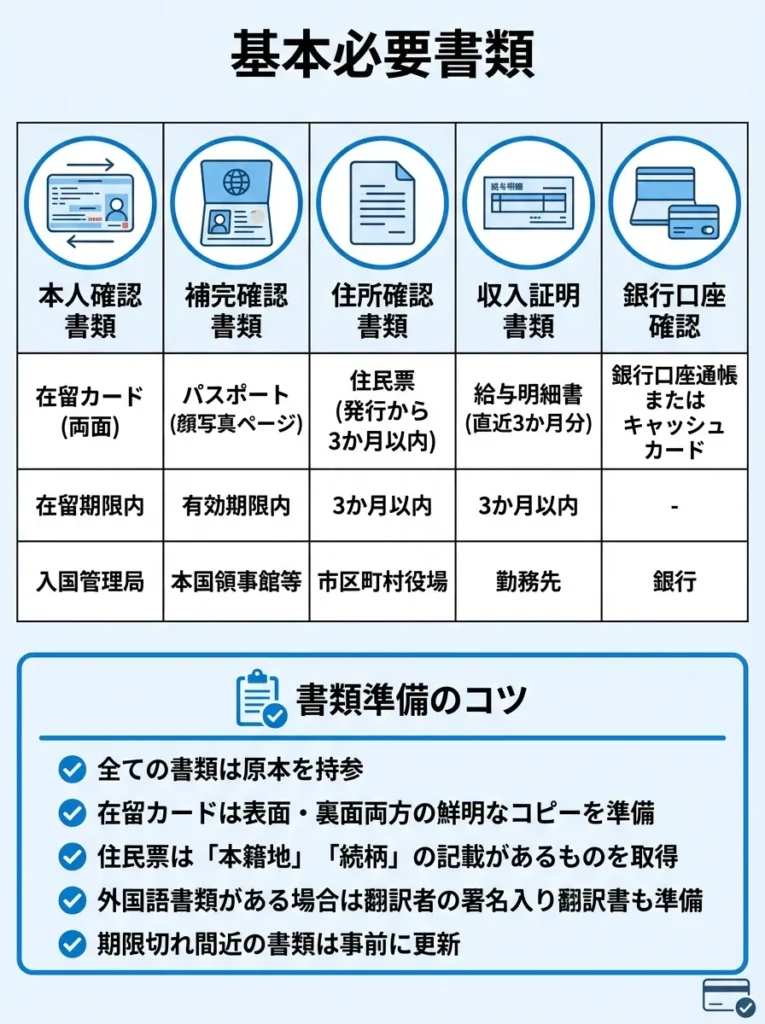

基本必要書類

外国人の方がクレジットカードを申し込む際に必要となる基本書類は、日本人の場合よりも多岐にわたります。これは、身元確認や法的地位の確認、支払い能力の審査をより慎重に行う必要があるためです。

以下の書類は、ほぼ全てのクレジットカード会社で必要とされる基本セットです。これらの書類を事前に準備しておくことで、申し込み手続きをスムーズに進めることができます。

各書類には有効期限や形式に関する細かい要件があります。申し込み前に必ず最新の要件を確認し、条件を満たす書類を用意してください。

| 書類種類 | 具体的な書類 | 有効期限 | 取得場所 |

|---|---|---|---|

| 本人確認書類 | 在留カード(両面) | 在留期限内 | 入国管理局 |

| 補完確認書類 | パスポート(顔写真ページ) | 有効期限内 | 本国領事館等 |

| 住所確認書類 | 住民票(発行から3か月以内) | 3か月以内 | 市区町村役場 |

| 収入証明書類 | 給与明細書(直近3か月分) | 3か月以内 | 勤務先 |

| 銀行口座確認 | 銀行口座通帳またはキャッシュカード | – | 銀行 |

- 全ての書類は原本を持参(コピー可の場合もありますが、原本があると安心)

- 在留カードは表面・裏面両方の鮮明なコピーを準備

- 住民票は「本籍地」「続柄」の記載があるものを取得

- 外国語書類がある場合は、翻訳者の署名入り翻訳書も準備

- 期限切れ間近の書類は事前に更新しておく

外国人向けの審査基準は厳格なので、収入証明書をしっかり準備しましょう。

書類の有効期限を見逃さないように、常に最新情報をチェックすることが大事よ。

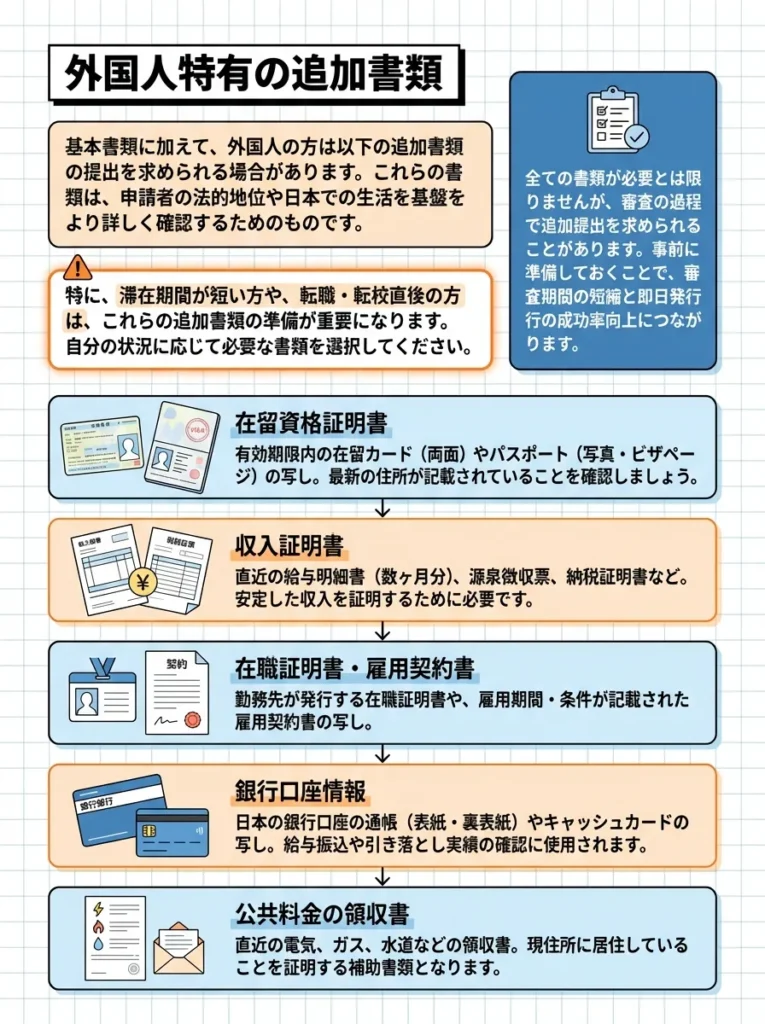

外国人特有の追加書類

基本書類に加えて、外国人の方は以下の追加書類の提出を求められる場合があります。これらの書類は、申請者の法的地位や日本での生活基盤をより詳しく確認するためのものです。

全ての書類が必要とは限りませんが、審査の過程で追加提出を求められることがあります。事前に準備しておくことで、審査期間の短縮と即日発行の成功率向上につながります。

特に、滞在期間が短い方や、転職・転校直後の方は、これらの追加書類の準備が重要になります。自分の状況に応じて必要な書類を選択してください。

- 在留資格証明書:在留資格の詳細を証明する書類。入国管理局で取得可能。

- 雇用契約書:日本での雇用関係を証明する書類。勤務先から取得。

- 在籍証明書:学校や会社からの在籍証明。留学生や転職直後の方に必要。

- 預金残高証明書:銀行から発行される残高証明書。経済力の証明として有効。

- 賃貸契約書:住居の安定性を示す書類。持ち家の場合は登記簿謄本。

名前が長い場合・ローマ字記入の実務対応の方法

外国人の名前は日本人と比較して長い場合が多く、クレジットカードの申し込みにおいて実務的な問題が生じることがあります。申込書の記入欄に名前が収まらない、カード表面への印字制限、銀行口座名義との一致確認など、様々な課題があります。

これらの問題は、適切な対処法を知っていれば解決できるものがほとんどです。ここでは、名前が長い外国人の方が実際に直面する具体的な問題と、それぞれに対する効果的な解決策を詳しく解説いたします。

名前の記入方法一つで審査結果が変わることもあるため、正しい知識を身につけて適切に対応することが重要です。また、各カード会社によって対応方法が異なる場合があるため、事前に確認することをお勧めします。

追加書類の内容を事前に確認し、必要なものをリスト化しておくと良いでしょう。

滞在期間や状況に応じて書類を準備することが大切ですわね。

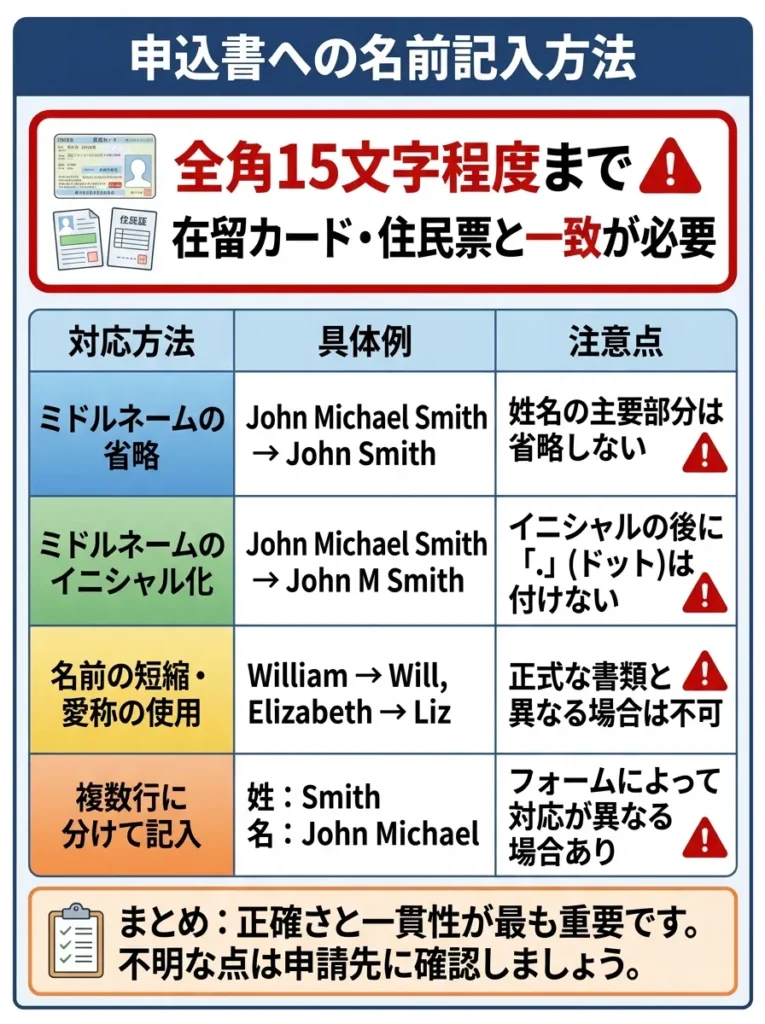

申込書への名前記入方法

クレジットカードの申込書には、氏名記入欄の文字数制限があります。一般的に、姓名合わせて全角15文字程度までという制限が多く、これを超える長い名前の場合は特別な対応が必要になります。

名前の記入については、基本的に在留カードや住民票に記載されている表記と完全に一致させる必要があります。ただし、文字数制限がある場合は、以下のルールに従って適切に省略することが認められています。

以下に、名前が長い場合の具体的な記入方法をまとめました。これらの方法は、実際に多くのカード会社で採用されている標準的な対応方法です。

| 対応方法 | 具体例 | 注意点 |

|---|---|---|

| ミドルネームの省略 | John Michael Smith → John Smith | 姓名の主要部分は省略しない |

| ミドルネームのイニシャル化 | Maria Elena Rodriguez → Maria E Rodriguez | イニシャルの後にピリオドは不要 |

| 姓の一部省略 | Van Der Berg → Van Berg | カード会社に事前相談が必要 |

| 通称名の使用 | 本名が長い場合の日本式通称名 | 住民票に通称名記載が必要 |

- 銀行口座の名義と一致していることを必ず確認する

- 在留カードの表記と異なる場合は事前にカード会社に相談する

- 略記する場合でも、身分証明書類で説明できるようにしておく

- カードに印字される名前は申込書記載の通りになるため慎重に記入する

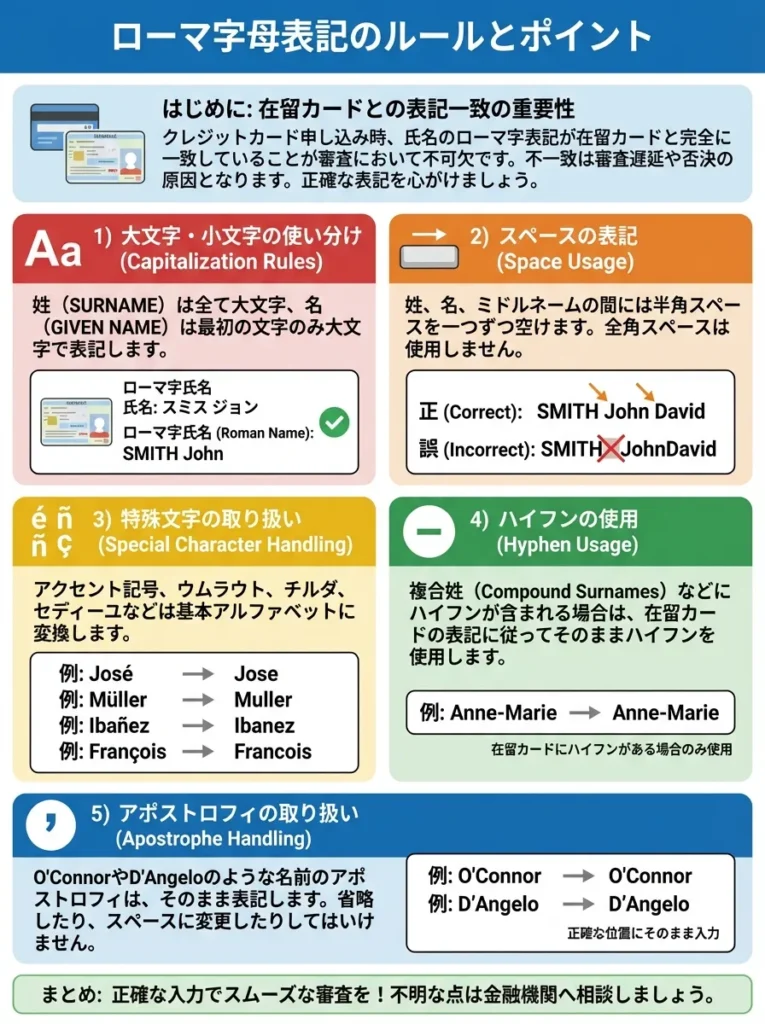

ローマ字表記のルールとポイント

クレジットカードの名前表記は、基本的にローマ字(英語)で行われます。しかし、外国人の場合、本国での名前の表記とパスポート表記、在留カードでの表記が微妙に異なる場合があり、これが審査や利用時のトラブルの原因となることがあります。

日本でのクレジットカード申し込みにおいては、在留カードに記載されているローマ字表記を基準とすることが最も安全です。これにより、本人確認や口座名義との照合でトラブルが発生するリスクを最小限に抑えることができます。

以下に、ローマ字表記で注意すべきポイントをまとめました。これらのポイントを押さえることで、申し込み時のミスを防ぎ、スムーズな審査を受けることができます。

- 大文字・小文字の統一:一般的に、姓は全て大文字、名は最初の文字のみ大文字で表記します(例:SMITH John)。

- スペースの使い方:姓と名の間、ミドルネームとの間には必ず半角スペースを入れます。

- 特殊文字の扱い:アクセント記号(ä、ñ、çなど)は、基本的なアルファベットに置き換えます(例:José → Jose)。

- ハイフンの使用:複合姓でハイフンが含まれる場合は、在留カードと同じ表記にします(例:Anne-Marie)。

- アポストロフィの扱い:O’Connor、D’Angeloなどの場合は、そのまま記載するか、事前にカード会社に確認します。

名前表記の不一致は、申請後のトラブルの元ですので、必ず確認してください。

申請書の記入ミスは意外と多いから、慎重に見直すことが大切よ。

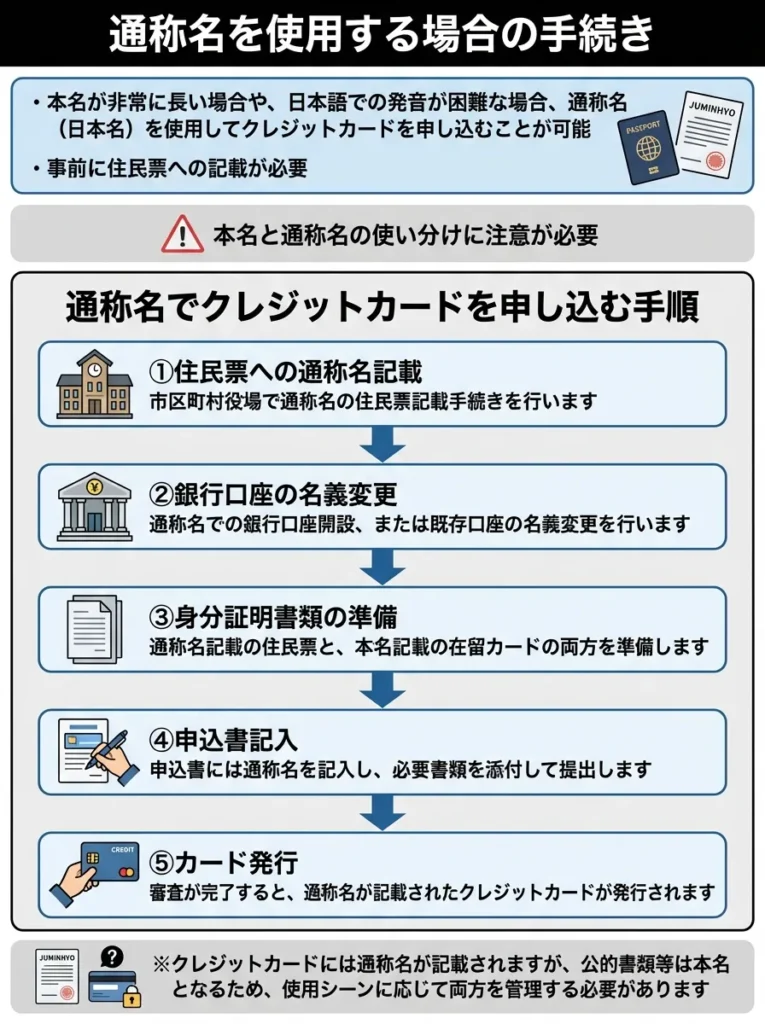

通称名を使用する場合の手続き

本名が非常に長い場合や、日本語での発音が困難な場合、通称名(日本名)を使用してクレジットカードを申し込むことが可能です。ただし、通称名を使用するためには、事前に住民票への記載が必要になります。

通称名の使用は、日本での生活において実用性が高い一方で、手続きが複雑になる側面もあります。特に、銀行口座の開設、職場での手続き、各種契約において、本名と通称名の使い分けに注意が必要です。

通称名でクレジットカードを申し込む場合の具体的な手順を以下に示します。この手順に従って進めることで、トラブルなく申し込みを完了できます。

- 住民票への通称名記載:市区町村役場で通称名の住民票記載手続きを行います。

- 銀行口座の名義変更:通称名での銀行口座開設、または既存口座の名義変更を行います。

- 身分証明書類の準備:通称名記載の住民票と、本名記載の在留カードの両方を準備します。

- 申込書記入:申込書には通称名を記入し、備考欄に「通称名使用」であることを明記します。

- 審査時の説明:カード会社から確認の連絡があった場合、通称名使用の理由と正当性を説明します。

ゆうちょ銀行口座との関係と効果的活用法

ゆうちょ銀行は、外国人のクレジットカード申し込みにおいて特別な位置を占めています。全国に約24,000の店舗・ATMネットワークを持ち、外国人の口座開設実績も豊富なため、多くの外国人の方にとって最初の日本の銀行口座となることが多いです。

ゆうちょ銀行口座を持っていることは、クレジットカード審査において様々なメリットをもたらします。また、ゆうちょ銀行と提携しているクレジットカードもあり、これらを活用することで審査通過の可能性を高めることができます。

ここでは、外国人の方がゆうちょ銀行口座をクレジットカード取得に最大限活用する方法について、具体的な戦略とテクニックを詳しく解説いたします。実際の利用者の体験談も交えながら、実践的な情報をお伝えします。

通称名を使う場合、本名との整合性を必ず確認してください。

通称名を使うときは、書類の整合性をしっかり確認してね。

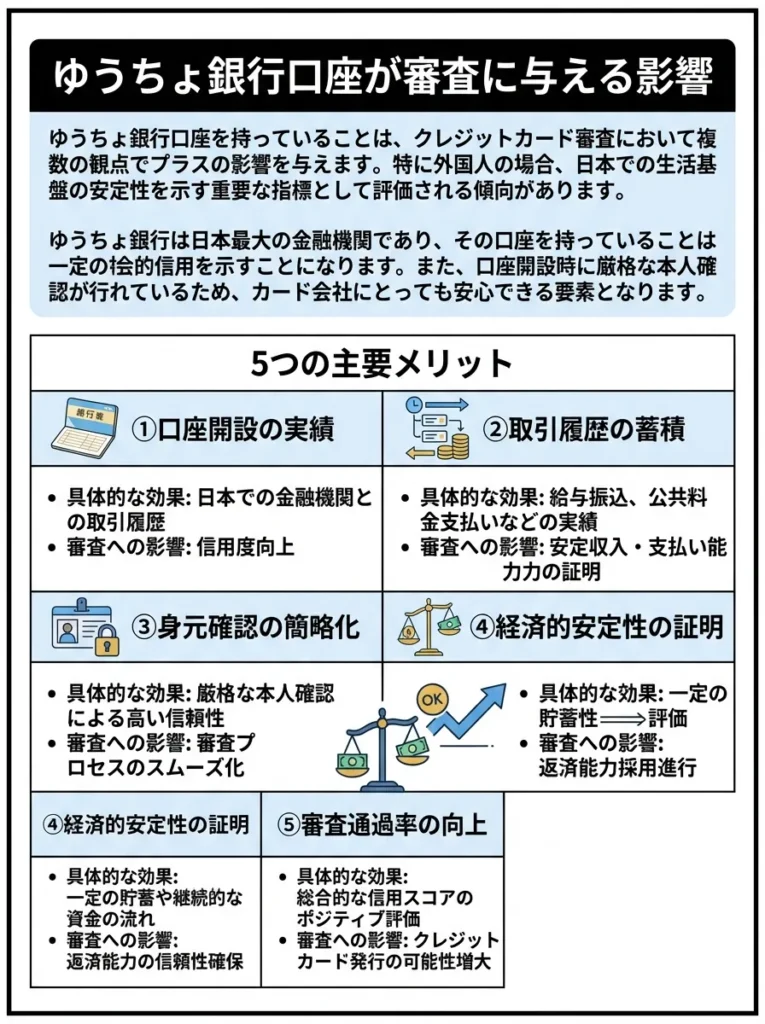

ゆうちょ銀行口座が審査に与える影響

ゆうちょ銀行口座を持っていることは、クレジットカード審査において複数の観点でプラスの影響を与えます。特に外国人の場合、日本での生活基盤の安定性を示す重要な指標として評価される傾向があります。

ゆうちょ銀行は日本最大の金融機関であり、その口座を持っていることは一定の社会的信用を示すことになります。また、口座開設時に厳格な本人確認が行われているため、カード会社にとっても安心できる要素となります。

以下に、ゆうちょ銀行口座が審査に与える具体的なメリットをまとめました。これらのメリットを最大限活用することで、審査通過の確率を向上させることができます。

| メリット項目 | 具体的な効果 | 審査への影響 |

|---|---|---|

| 口座開設の実績 | 日本での金融機関との取引履歴 | 信用度向上 |

| 取引履歴の蓄積 | 給与振込、公共料金支払いなどの実績 | 生活基盤の安定性証明 |

| 全国ネットワーク | どこでも利用可能な利便性 | 継続利用の可能性評価 |

| 外国人対応実績 | 多言語サービスの充実 | コミュニケーション面での安心 |

| 政府系金融機関 | 高い信頼性と安全性 | 口座開設審査の厳格性評価 |

- 給与振込口座として利用し、安定した入金実績を作る

- 公共料金や家賃の自動引き落としを設定し、支払い履歴を蓄積する

- 定期的な預金残高を維持し、経済的な安定性を示す

- 口座開設から3か月以上経過してからクレジットカードを申し込む

- ゆうちょ銀行発行のキャッシュカードを本人確認書類として活用する

審査基準はカード会社によって異なるため、他の信用情報も確認しましょう。

口座の利用履歴が審査に影響することもあるから、計画的に使うことが大事よ。

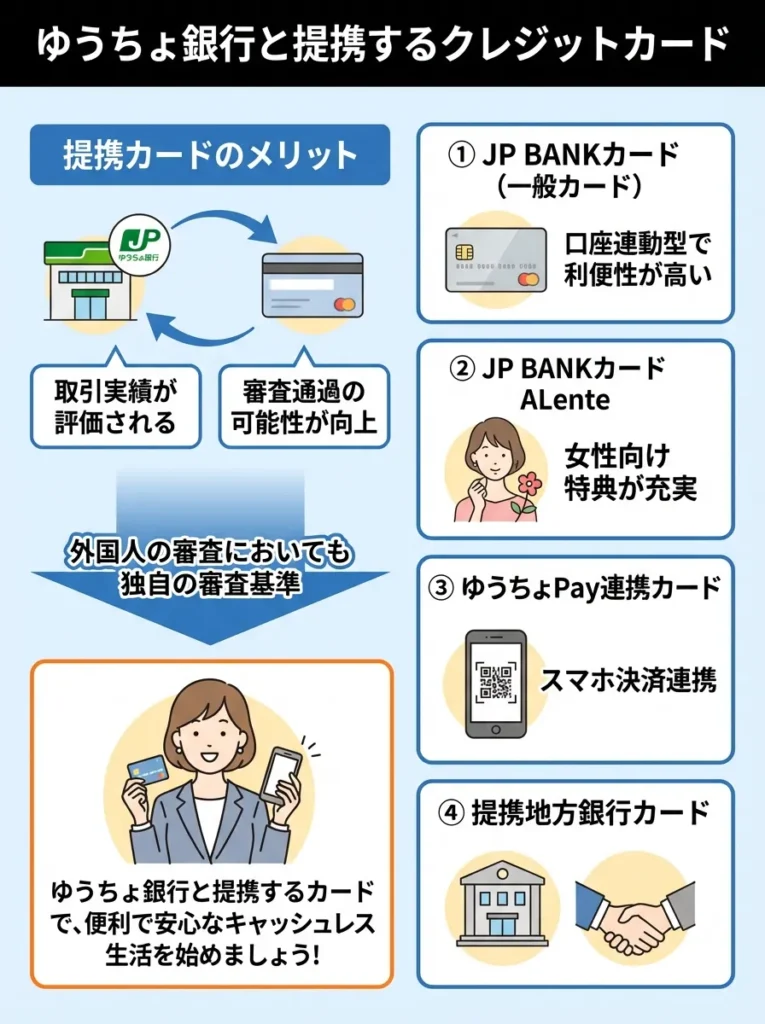

ゆうちょ銀行と提携するクレジットカード

ゆうちょ銀行は複数のクレジットカード会社と提携しており、これらの提携カードを申し込むことで審査通過の可能性を高めることができます。提携カードの場合、ゆうちょ銀行での取引実績が審査において重要な参考情報となります。

また、提携カードは通常のカードと比較して、ゆうちょ銀行利用者に対する特別な配慮がある場合があります。これは、既に同じ金融グループ内での取引実績があることが評価されるためです。

現在、ゆうちょ銀行と提携している主要なクレジットカードは以下の通りです。これらのカードは外国人の審査においても独自の審査基準で行っています。

- JP BANKカード(一般カード):ゆうちょ銀行が直接発行するカード。口座連動型で利便性が高い。

- JP BANKカード ALente:女性向けの特典が充実したカード。外国人女性に人気。

- ゆうちょPay連携カード:スマートフォン決済との連携が強化されたカード。

- 提携地方銀行カード:ゆうちょ銀行と地方銀行が提携して発行するカード。

提携カードは審査基準が異なるため、詳細を確認してから申し込むことが重要です。

取引実績が評価されるから、普段からゆうちょを利用しておくといいわね。

口座取引履歴の最適化方法

ゆうちょ銀行口座を持っている場合、その取引履歴をクレジットカード審査に有利になるよう最適化することができます。単に口座を持っているだけでなく、積極的に利用することで信用度を向上させることが可能です。取引履歴の最適化は、口座開設から6か月程度をかけて段階的に行うことが効果的です。短期間で急激に取引を増やすのではなく、自然な生活パターンに沿った取引を心がけることが重要です。

以下に、口座取引履歴を最適化するための具体的な方法を示します。これらの方法を実践することで、クレジットカード審査時に好印象を与える取引履歴を構築できます。

| 最適化項目 | 具体的方法 | 期待される効果 |

|---|---|---|

| 定期入金の実績作り | 給与振込、仕送り等の定期的な入金 | 安定収入の証明 |

| 公共料金の自動引落 | 電気・ガス・水道・携帯電話料金 | 継続的な支払い能力の証明 |

| 適度な預金残高維持 | 月収の1-2か月分程度の残高維持 | 経済的余裕の証明 |

| 定期預金の設定 | 少額でも良いので定期預金を開設 | 長期的な金融関係の意思表示 |

| ATM利用の適正化 | 過度な現金引出しを避ける | 計画的な家計管理の証明 |

外国人のクレジットカード申込みで注意すべき点と準備のポイント

外国人のクレジットカード審査において、残念ながら落ちてしまうケースも少なくありません。しかし、審査に落ちる理由は大きく分類することができ、それぞれに対して効果的な対策が存在します。

審査に落ちる理由を事前に理解し、適切な対策を講じることで、審査での評価が改善される可能性があります。ここでは、外国人特有の審査落ち理由と、その具体的な解決策について詳しく解説します。

実際の審査落ち事例とその後の成功例も交えながら、実践的で効果的な対策方法をお伝えいたします。これらの情報は、多くの外国人の方の審査体験をもとに整理したものです。

取引履歴は定期的に見直し、不要な支出を見極めることが重要です。

取引の種類も大切なのよ。日常的な支出を意識して増やすと良いわね。

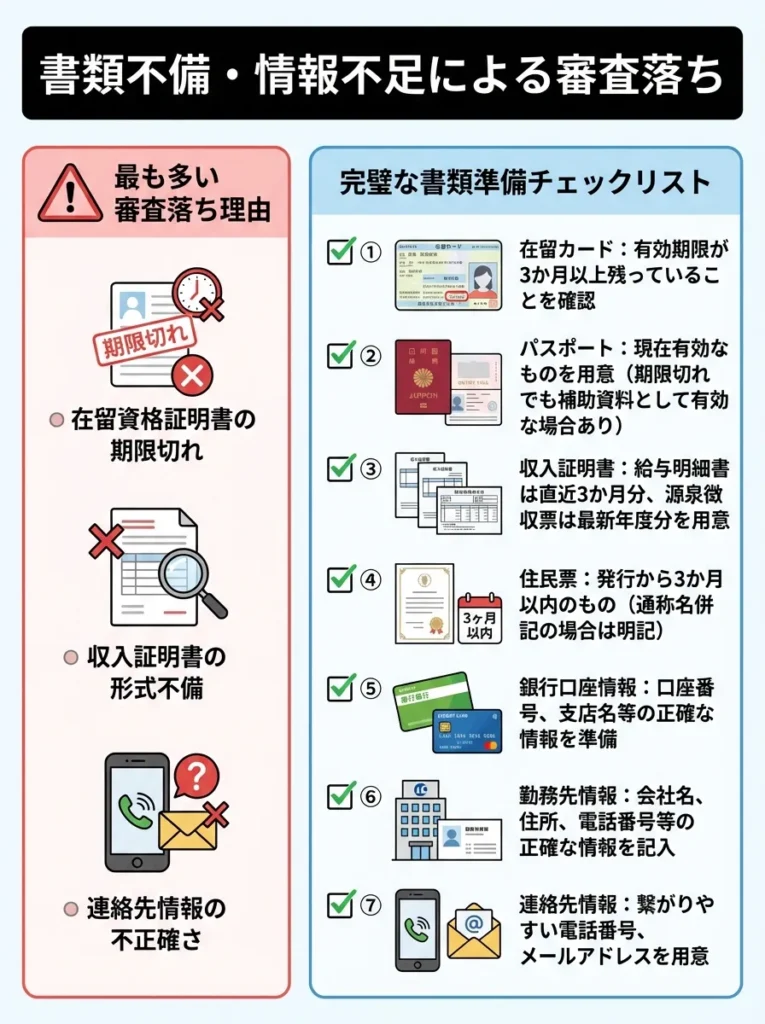

書類不備・情報不足による審査落ち

外国人の審査落ち理由として最も多いのが、書類の不備や情報不足です。特に、在留資格証明書の期限切れ、収入証明書の形式不備、連絡先情報の不正確さなどが頻繁に見られます。

書類不備による審査落ちは、事前の確認で十分に防ぐことができます。以下のチェックリストを活用して、申し込み前に必要書類を完璧に準備しましょう。

書類準備における外国人特有の注意点も含めて、完璧な書類準備のためのポイントを整理しました。これらを確認することで、書類不備による審査落ちを防げます。

- 在留カード:有効期限が3か月以上残っていることを確認

- パスポート:現在有効なものを用意(期限切れでも補助資料として有効な場合あり)

- 収入証明書:給与明細書は直近3か月分、源泉徴収票は最新年度分を用意

- 住民票:発行から3か月以内のもの(通称名併記の場合は明記)

- 銀行口座情報:口座番号、支店名等の正確な情報を準備

- 勤務先情報:会社名、住所、電話番号等の詳細情報を正確に記載

- 緊急連絡先:日本在住の連絡可能な人(友人、同僚、大家さん等)

書類は提出前に第三者にチェックしてもらうと、見落としを防げます。

特に在留資格証明書の期限は注意が必要よ、確認してね。

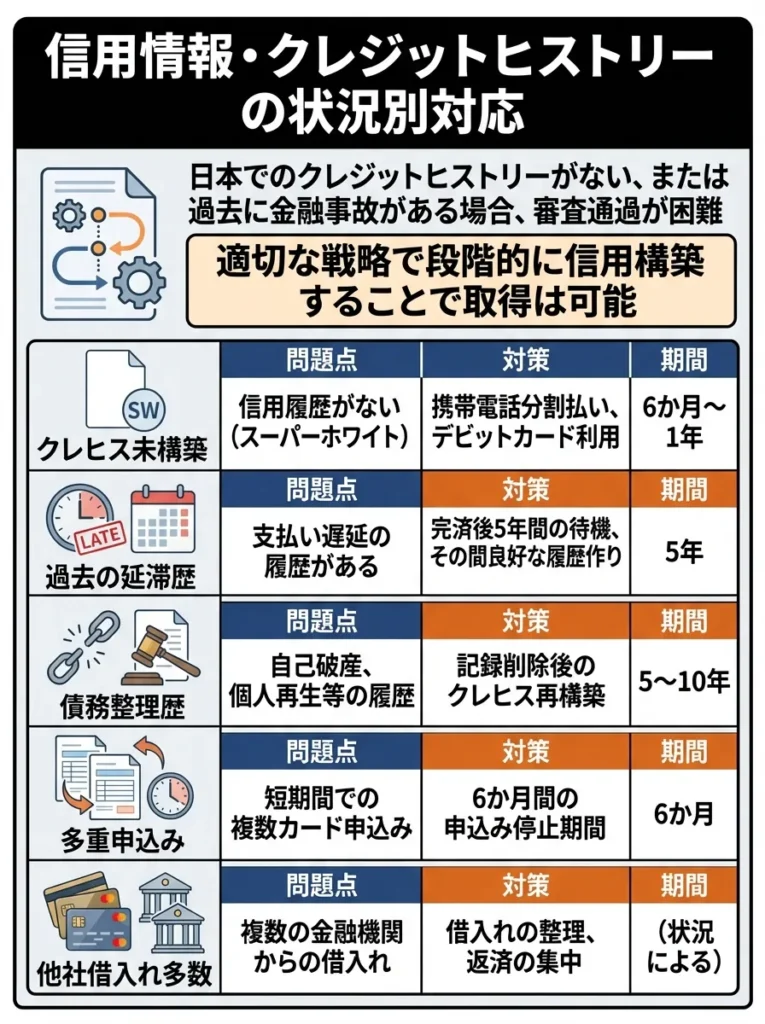

信用情報・クレジットヒストリーの状況別対応

日本でのクレジットヒストリー(信用履歴)がない、または過去に金融事故を起こしたことがある場合、審査通過が困難になります。特に、外国人の場合は日本での信用情報の蓄積が少ないため、この問題は深刻です。

しかし、クレジットヒストリーがない状態から始めることは決して不可能ではありません。適切な戦略を用いて段階的に信用を構築していくことで、最終的にはクレジットカードの取得が可能になります。

信用情報に関する問題とその解決策を以下の表にまとめました。自分の状況に応じて、適切な対策を選択してください。

| 信用情報の状態 | 問題点 | 対策方法 | 効果が出る期間 |

|---|---|---|---|

| クレヒス未構築 | 信用履歴がない(スーパーホワイト) | 携帯電話分割払い、デビットカード利用 | 6か月〜1年 |

| 過去の延滞歴 | 支払い遅延の履歴がある | 完済後5年間の待機、その間良好な履歴作り | 5年 |

| 債務整理歴 | 自己破産、個人再生等の履歴 | 記録削除後のクレヒス再構築 | 5〜10年 |

| 多重申込み | 短期間での複数カード申込み | 6か月間の申込み停止期間 | 6か月 |

| 他社借入れ多数 | 複数の金融機関からの借入れ | 借入れ件数・金額の削減 | 1〜3年 |

信用情報の確認方法

自分の信用情報を確認したい場合は、以下の信用情報機関に開示請求を行うことができます。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行協会)

外国人の方でも、在留カードがあれば開示請求が可能です。

信用情報の構築には、少額からの利用と返済が重要です。

クレジットカードの利用は、自己管理が大切なのよ。計画的に使うことを心がけてね。

収入・雇用形態による審査落ち

外国人の場合、正社員以外の雇用形態(アルバイト、派遣、契約社員等)で働いている方が多く、これが審査落ちの原因となることがあります。また、収入額が審査基準に満たない場合も同様です。

しかし、雇用形態や収入面での不利を補う方法は複数存在します。重要なのは、自分の状況を正確に把握し、最も効果的な対策を選択することです。

雇用形態別の審査対策と成功のポイントを以下にまとめました。自分の雇用状況に応じて、最適な戦略を選択してください。

| 雇用形態 | 対策のポイント | おすすめのカード |

|---|---|---|

| 正社員 | 勤続期間の長さをアピール | 一般カード全般 |

| 契約社員 | 契約期間と更新実績をアピール | 審査が柔軟なカード |

| 派遣社員 | 長期案件への従事実績 | 消費者金融系カード |

| アルバイト | 年収よりも勤続期間重視 | 学生向け・審査柔軟カード |

| 自営業 | 確定申告書での収入証明 | 事業者向けカード |

| 無職 | 配偶者の収入証明、貯金残高 | 家族カード推奨 |

クレジットカード即日発行の具体的手順(完全マニュアル)

-1024x572.webp)

ここでは、外国人の方がクレジットカードの即日発行を成功させるための完全な手順を、時系列に沿って詳しく解説します。準備段階から実際のカード受取りまで、すべてのステップを網羅した実践的なガイドです。

この手順に従って進めることで、審査に通過し、申し込んだその日にクレジットカードを受け取ることができます。実際に即日発行に成功した外国人の方々の体験談も交えながら、その方法をお伝えします。

手順は大きく「事前準備」「申し込み」「審査」「カード受取り」の4つの段階に分かれています。各段階で重要なポイントと注意事項を詳しく説明いたします。

雇用形態は審査に影響しますが、収入の安定性を証明する資料を用意することが重要です。

雇用形態の不利を補うために、貯蓄や資産をアピールするのも効果的よ。

事前準備段階(申込み1週間前から)

即日発行を成功させるためには、十分な事前準備が不可欠です。特に外国人の場合、日本人よりも多くの書類や情報を求められることが多いため、余裕を持った準備が重要です。

事前準備は申し込みの1週間前から始めることをお勧めします。この期間を使って、必要書類の収集、申し込みカードの選定、記入内容の確認等を行います。

以下に、事前準備で行うべき項目とそのタイムラインを示します。このスケジュールに沿って準備を進めることで、申し込み当日をスムーズに迎えることができます。

- 1週間前:カード会社・カード種類の選定

- 自分の属性に適したカード会社を選択

- 即日発行対応の確認

- 審査基準と必要書類の確認

- 5日前:必要書類の収集開始

- 在留カード、パスポートの有効期限確認

- 収入証明書の準備(給与明細、源泉徴収票等)

- 住民票の取得(必要に応じて)

- 3日前:申込み情報の整理

- 勤務先情報の詳細確認

- 緊急連絡先の調整

- 銀行口座情報の確認

- 1日前:最終確認

- 書類一式の最終チェック

- 申込み内容の再確認

- 来店予定店舗の場所・営業時間確認

申し込み当日の流れ

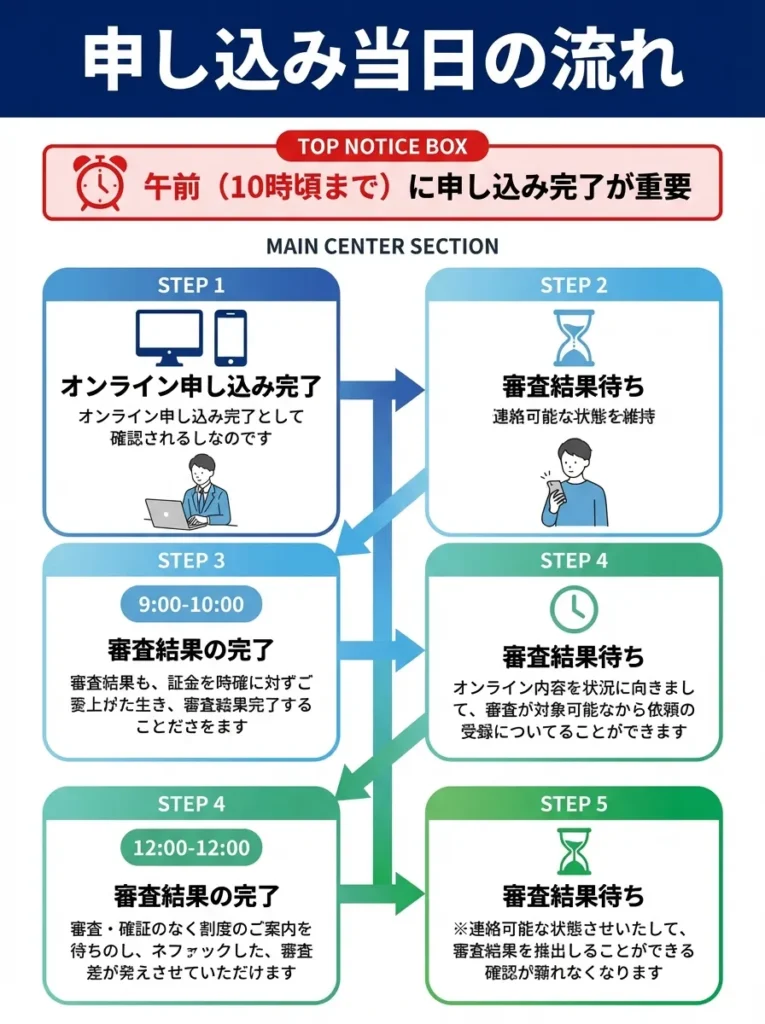

申し込み当日は、事前に計画したスケジュールに沿って行動することが重要です。即日発行を成功させるためには、午前中(できれば10時頃まで)に申し込みを完了させることをお勧めします。

当日の流れは、オンライン申し込み、審査結果の確認、店舗での本人確認とカード受取りの順序で進みます。各ステップでの所要時間と注意点を事前に把握しておくことが成功の鍵です。

以下に、申し込み当日の詳細なタイムスケジュールを示します。この時間配分を参考に、余裕を持った行動計画を立ててください。

- 9:00-10:00:オンライン申し込み完了

- 10:00-12:00:審査結果待ち(この間は連絡可能な状態を維持)

- 12:00-13:00:審査結果確認、必要に応じて追加書類準備

- 14:00-15:00:店舗来店、本人確認手続き

- 15:00-16:00:カード発行・受取り

- 16:00以降:カード利用開始(必要に応じて初回利用)

オンライン申し込み手順

現在、ほとんどのクレジットカード会社で即日発行の申し込みはオンライン手続きが必要です。外国人の場合、入力項目に戸惑うことも多いため、事前に入力内容を整理しておくことが重要です。

オンライン申し込みでは、個人情報、勤務先情報、収入情報、希望するカードの種類・限度額等を入力します。外国人特有の項目(在留資格、在留期間等)もありますので、注意深く入力してください。

申し込み時の入力項目と外国人の方が注意すべきポイントを以下にまとめました。これらを参考に、正確で一貫性のある情報を入力してください。

| 入力項目 | 外国人の注意点 | 具体的な入力方法 |

|---|---|---|

| 氏名 | 在留カードと同じ表記で入力 | 姓・名の順序、大文字・小文字に注意 |

| 生年月日 | 西暦での入力が一般的 | YYYY/MM/DD形式で入力 |

| 住所 | 住民票記載の住所を正確に | 番地、建物名まで省略せず記載 |

| 電話番号 | 日本国内で必ず連絡が取れる番号 | 携帯電話推奨、ハイフン区切りで入力 |

| 国籍 | パスポート記載の国籍 | 正式国名で入力(略語不可) |

| 在留資格 | 在留カード記載の正確な資格名 | 「技術・人文知識・国際業務」等、省略せず記載 |

| 在留期間 | 現在の在留期限を正確に | YYYY/MM/DD形式、期限切れ間近の場合は要注意 |

外国人のクレジットカードに関するよくある質問と解決法

外国人の方からクレジットカードに関してよく寄せられる質問と、その詳細な回答をまとめました。これらの情報は、実際に多くの外国人の方が疑問に思われる内容や、申し込み・利用時に直面する具体的な問題について整理したものです。

以下のQ&Aを参考にすることで、クレジットカードの取得から利用まで、外国人特有の課題をスムーズに解決できます。また、各回答には具体的な対処法や関連する手続きについても詳しく説明しています。

質問は「審査・申し込み関連」「利用・手続き関連」「トラブル・問題解決関連」の3つのカテゴリに分類しています。自分の状況に応じて、該当する項目を確認してください。

審査・申し込み関連のよくある質問

Q1: 日本に来て間もない外国人でもクレジットカードは作れますか?

A: はい、作ることは可能ですが、条件があります。一般的に3か月以上の滞在実績が必要とされており、安定した収入源(就職、アルバイト等)があることが前提となります。また、日本の銀行口座の開設、携帯電話の契約等、基本的な生活基盤が整っていることが重要です。

滞在期間が短い場合は、デビットカードやプリペイドカードから始めて、徐々にクレジットヒストリーを構築していくことをお勧めします。

Q2: 留学生でもクレジットカードは作れますか?

A: 留学生でもクレジットカードの取得は可能です。ただし、以下の条件を満たす必要があります。

- 6か月以上の滞在実績

- アルバイトによる定期収入(週28時間以内の制限内で)

- 学生証と在学証明書の提出

- 日本語での基本的なコミュニケーション能力

留学生向けの学生カードを選択することで、審査通過の可能性が高まります。また、親からの仕送りがある場合は、それも収入として申告できる場合があります。

Q3: 過去に他のクレジットカードで審査に落ちました。再申し込みは可能ですか?

A: 審査落ちの履歴があっても、再申し込みは可能です。ただし、以下の点に注意が必要です。

- 前回の申し込みから6か月以上の間隔を空ける

- 落ちた理由を分析し、改善可能な部分を対策する

- 異なるカード会社・カード種類を選択する

- 収入状況や勤務先に変化がある場合は、それをアピールする

特に、前回申し込み時より収入が増加している、勤続期間が長くなっている、日本語能力が向上している等の改善点があれば、審査通過の可能性が高まります。

利用・手続き関連のよくある質問

Q4: クレジットカードの利用限度額はどのように決まりますか?

A: 利用限度額は主に以下の要素を総合的に判断して決定されます。

- 年収(一般的に年収の1/3程度が上限)

- 勤務先・雇用形態

- 在留資格・滞在期間

- 他社での借入れ状況

- 過去のクレジット利用履歴

外国人の場合、初回は10-30万円程度に設定されることが多く、利用実績を重ねることで段階的に増額が可能になります。増額を希望する場合は、6か月以上の良好な利用履歴を作った後に申請することをお勧めします。

Q5: 本国に帰国する場合、クレジットカードはどうすれば良いですか?

A: 帰国時のクレジットカード処理については、以下の選択肢があります。

- 解約:残債を完済後、カードを解約する(最も一般的)

- 継続利用:海外からでも利用可能なカードの場合、継続して利用

- 一時休止:一部のカード会社では、一時的な利用停止サービスを提供

解約の場合は、帰国の1か月前までにカード会社に連絡し、手続きを開始してください。未払い残高がある場合は、完済方法について事前に相談することが重要です。

トラブル・問題解決関連のよくある質問

Q6: カードの利用で困ったことがあった場合、外国語でのサポートはありますか?

A: 多くのカード会社で外国語サポートサービスを提供しています。

- 英語サポート:ほとんどのカード会社で対応

- 中国語、韓国語:一部のカード会社で対応

- 24時間対応の緊急サポート(カード紛失・盗難等)

- 通訳サービス経由でのサポート

申し込み前に、希望する言語でのサポートが利用できるかを確認しておくことをお勧めします。また、緊急時の連絡先は常に携帯しておきましょう。

審査不安な場合の代替案(デビットカード・プリペイドカード)

-1024x572.webp)

クレジットカードの審査に不安がある外国人の方、または審査に落ちてしまった方には、デビットカードやプリペイドカードという選択肢があります。これらのカードは審査が不要または非常に緩く、外国人の方でも比較的容易に取得できます。

デビットカードとプリペイドカードは、クレジットカードと同様にオンラインショッピングや店舗での支払いに利用できますが、それぞれ異なる特徴とメリット・デメリットがあります。自分の利用目的と状況に応じて、最適な選択肢を選ぶことが重要です。

これらの代替カードを利用しながらクレジットヒストリーを構築し、将来的にクレジットカードの取得を目指すという戦略も効果的です。以下、各カードタイプの詳細について説明します。

デビットカードの特徴と活用法

デビットカードは、利用と同時に銀行口座から代金が引き落とされるカードです。外国人の方にとって取得しやすいカードタイプの一つで、銀行口座を持っていれば審査なしで発行できる場合がほとんどです。

日本の主要銀行が発行するデビットカードは、Visa、Mastercard、JCBなどの国際ブランドと提携しており、世界中で利用可能です。また、ATM手数料の優遇や海外利用時の為替手数料割引などの特典がある場合もあります。

外国人の方におすすめの主要デビットカードとその特徴を以下の表にまとめました。これらのカードは外国人の方でも取得しやすく、日常生活での利用に十分対応できます。

| カード名 | 発行銀行 | 国際ブランド | 年会費 | 外国人向け特典 |

|---|---|---|---|---|

三菱UFJ-VISAデビット | 三菱UFJ銀行 | Visa | 初年度無料(2年目以降1,100円) | 多言語サポート、海外ATM利用可 |

みずほJCBデビット | みずほ銀行 | JCB | 初年度無料(2年目以降1,100円) | 外国語対応ATM、海外キャッシュサービス |

楽天銀行デビットカード | 楽天銀行 | Visa/Mastercard | 無料 | オンライン手続き完結、楽天ポイント還元 |

住信SBIネット銀行デビット | 住信SBIネット銀行 | Visa | 無料 | 海外利用手数料優遇、外国為替証拠金取引可 |

ゆうちょ銀行デビット | ゆうちょ銀行 | Visa | 無料 | 全国ネットワーク、多言語サポート |

- 審査不要で即日発行可能

- 使いすぎの心配がない(口座残高の範囲内)

- クレジットカードと同様にオンラインショッピングに利用可能

- 海外旅行時の現金引き出しに便利

- 利用履歴が銀行取引実績として蓄積される

デビットカードは引き落としが即時なので、利用限度額の管理が不可欠です。

海外利用時の為替手数料が意外と高いことに注意してね。

プリペイドカードの選択肢

プリペイドカードは、事前にチャージした金額の範囲内で利用できるカードです。銀行口座との連携も不要で、外国人の方でも身分証明書があれば簡単に取得できます。短期滞在者や銀行口座開設前の方にも最適です。

最近のプリペイドカードは機能が充実しており、スマートフォンアプリでの残高確認、オンラインチャージ、利用履歴の管理などが可能です。また、一部のカードではクレジットカードに準じたポイント還元サービスも提供されています。

外国人の方も申込可能なプリペイドカードを以下に紹介します。これらのカードは取得が容易で、日本での生活やビジネスに十分活用できる機能を備えています。

- Visa LINE Payプリペイドカード:LINEアプリと連携、友達同士での送金も可能

- au WALLETプリペイドカード:auユーザー以外でも取得可能、Pontaポイント還元

- dカードプリペイド:ドコモユーザー以外でも利用可能、dポイント還元

- Kyash Card:スマートフォン完結型、高還元率(1%)

- バニラVisa:コンビニで購入可能、完全匿名利用

まとめ(重要ポイントの再確認)

本記事では、外国人の方がクレジットカードの即日発行を成功させるための包括的な方法について詳しく解説してきました。外国人特有の課題を理解し、適切な対策を講じることで、クレジットカードの取得は決して困難なことではありません。

最も重要なのは、事前の準備と正確な情報の把握です。在留資格、滞在期間、収入状況、必要書類などの基本的な条件を満たし、自分に最適なカード会社・カード種類を選択することが成功への第一歩です。

以下に、本記事の重要なポイントを再度整理いたします。これらのポイントを押さえることで、外国人の方でもクレジットカードの即日発行を実現できます。

外国人のクレジットカード即日発行 成功のための重要ポイント

基本条件の確認

- 3か月以上の継続滞在実績(永住権・配偶者ビザは有利)

- 安定した収入源の確保

- 日本の銀行口座の開設

- 基本的な日本語コミュニケーション能力

おすすめカード選択

- ACマスターカード:独自の審査基準、真の即日発行

- エポスカード:外国人サポート充実、無料で高機能

- 楽天カード:ポイント還元率高、オンライン手続き完結

審査対策

- 複数の身分証明書類の準備

- 収入証明書の適切な準備

- キャッシング枠は0円または最小限に設定

- 申込み情報の正確性・一貫性の確保

外国人特有の注意点

- 名前の記入:在留カード表記に統一

- ローマ字表記のルール遵守

- 通称名使用時は住民票記載が必要

- ゆうちょ銀行口座の積極活用

代替案の検討

- 審査不安時はデビットカードから開始

- プリペイドカードで利用履歴を構築

- 家族カードの活用も効果的

- 申し込み前に必ず公式サイトで最新情報を確認する

- 不明な点はカスタマーサポートに事前相談する

- 複数カードの同時申込みは避ける

- 審査落ちの場合は6か月間隔を空けて再申込みする

- 取得後は適度な利用でクレジットヒストリーを構築する

外国人の方にとって、日本でのクレジットカード取得は単なる決済手段の獲得以上の意味を持ちます。それは日本社会への統合の一歩であり、より便利で豊かな生活への扉を開くものです。本記事の情報を活用して、ぜひクレジットカードの即日発行を成功させてください。

- 商号:アコム株式会社

- 所在地:東京都港区東新橋1丁目9番1号 東京汐留ビルディング 15 階、16 階

- 日本貸金業協会会員 第000002号

- 関東財務局長(15)第00022号

- 電話番号:0120-07-1000

※各カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

※本記事の情報は2025年10月27日時点のものです。最新情報はACマスターカード公式サイトおよび各カード発行会社の公式サイトでご確認ください。ACマスターカード公式サイトはこちら

プリペイドカードの手数料を事前に確認し、コストを抑えましょう。

利用可能な店舗やオンラインでの使い道もチェックしておくと良いわね。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております