・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

掲載カードは還元率・年会費・使い勝手などを比較して選定しています。記載のスペック・還元率・キャンペーンは2026年5月時点のものです。最新の条件は必ず各カード会社の公式サイトでご確認ください。

「クレジットカードは結局どの2枚を持つのが一番お得なの?」

カードを30年間、定点観測してきた立場からお答えすると、答えはシンプルです。1枚で取りこぼす還元を、もう1枚で拾う。これが「最強の2枚」の本質です。

本記事では、年会費をかけずに還元を最大化する鉄板の組み合わせから、目的別・年代別の選び方、メイン・サブの考え方、2枚持ちのメリットと注意点まで、消費生活ジャーナリストの視点で2026年最新版として徹底解説します。

- 結論として選ぶべき「最強の2枚」と、その理由(取りこぼしを拾う設計)

- 目的別・年代別のおすすめ組み合わせと、メイン/サブの選び方

- 2枚持ちのメリット・デメリット・注意点と、使いすぎを防ぐコツ

監修:岩田昭男(消費生活ジャーナリスト/NPO法人 消費生活とカード教育を考える会(WCCE)理事長) | 運営:岩田昭男の上級カード道場 | 最終更新日:2026年5月19日

あなたに合う1枚を診断

【結論】クレジットカード最強の2枚はこの組み合わせ

迷ったらこれ:JCBカードW × 三井住友カード(NL)

どれにすべきか迷ったら、「JCBカードW」と「三井住友カード(NL)」の2枚を選んでおけば、まず間違いありません。

どちらも年会費が永年無料で、国際ブランドも分けられ(JCB+Visa/Mastercard)、日常の支払いの大半を高還元でカバーできるからです。

- JCBカードW:基本還元率1.0%(一般的なカードの2倍)。Amazon・スターバックスなどの優待店でさらにアップ

- 三井住友カード(NL):対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルド等)でスマホのタッチ決済をすると最大7%還元

この2枚を使い分けると、ネットショッピングはJCBカードW、コンビニ・飲食店は三井住友カード(NL)と、生活の主要シーンを高還元で押さえられます。

三井住友カード(NL)は家族ポイントなどの条件を満たすと対象店舗でさらに還元率が上がり、組み合わせ次第で最大10%超も狙えます。

なぜこの2枚が”最強”なのか(年会費無料×ブランド分散×高還元)

「最強」と呼べる理由は3つあります。まず、どちらも年会費が永年無料でコストがゼロ。

次に国際ブランドを分散でき、JCBが使えない店でもVisa/Mastercardでカバーできる。

そして、還元率が高く、得意分野が重複していない。

この「コストゼロ・弱点を補い合う・得意がかぶらない」という3条件を満たすのが、この組み合わせなのです。

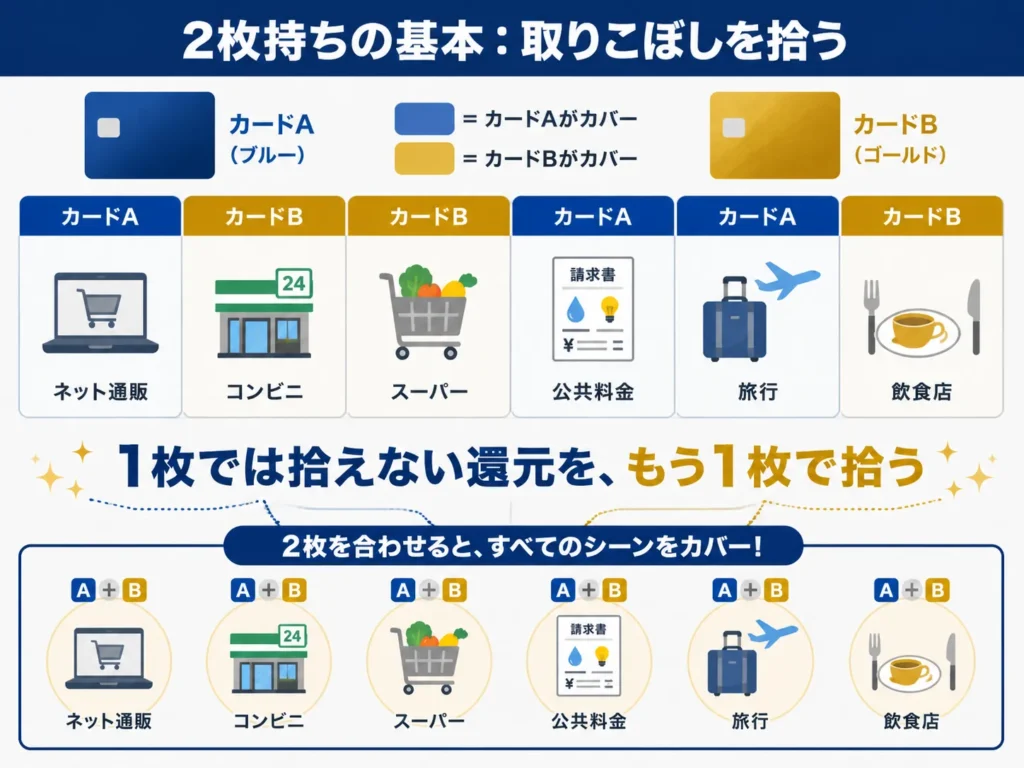

最強の2枚を選ぶ大原則「取りこぼしを拾う」

2枚持ちで最も大切な考え方は、「1枚目で高還元にならない支払いを、2枚目で拾う」ことです。

同じ得意分野のカードを2枚持っても意味がありません。

たとえばコンビニに強いカードを持っているなら、2枚目はネットや旅行など別のシーンに強いカードを選ぶ。この「補完」の発想が、最強の2枚を見つける出発点です。

目的別・クレジットカード最強の2枚の組み合わせ7選

ここからは、ライフスタイル・目的別に7つの組み合わせを紹介します。自分の生活に近いものを探しながら読み進めてください。

1.【コンビニ・Amazon特化】JCBカードW × 三井住友カード(NL)

| 項目 | JCBカードW | 三井住友カード(NL) |

|---|---|---|

| 年会費 | 永年無料(39歳まで入会) | 永年無料 |

| 基本還元率 | 1.0% | 0.5% |

| 得意分野 | Amazon・スタバ等で2% | 対象コンビニ・飲食店で最大7% |

| 国際ブランド | JCB | Visa / Mastercard |

年会費を1円もかけずに、ネットショッピングとコンビニ・飲食店の両方を高還元でカバーできる王道の組み合わせ。最も多くの人におすすめできる鉄板コンビです。

2.【楽天経済圏】楽天カード × 三井住友カード(NL)

楽天市場をよく使う人向け。楽天カードは楽天市場で3.0%以上(SPUでさらにアップ)、コンビニ・飲食店は三井住友カード(NL)の最大7%でカバー。

楽天経済圏(楽天モバイル・銀行・証券)を使う人なら、ポイントの貯まり方が一段と加速します。

3.【ネットショッピング】JCBカードW × 楽天カード

Amazon派(JCBカードW)と楽天市場派(楽天カード)の両方を押さえる、ネット通販に強い組み合わせ。

どちらも基本還元率1.0%なので、ネット以外の支払いでも取りこぼしが少ないのが利点です。

4.【固定費・どこでも高還元】リクルートカード × JCBカードW

リクルートカードは基本還元率1.2%と年会費無料カードでは最高水準。

公共料金や固定費など「特約店のない支払い」でも高還元なので、JCBカードWの優待店(Amazon・スタバ等)と組み合わせれば、取りこぼしがほぼなくなります。

5.【ポイント還元率重視】楽天カード × リクルートカード

楽天市場は楽天カード(3.0%以上)、それ以外の日常支払いはリクルートカード(1.2%)。とにかく基本還元率を高く保ちたい人向けの組み合わせです。

貯まる楽天ポイント・リクルートポイント(Ponta/dポイントに交換可)はいずれも使い道が広いのも魅力。

6.【コスパよくゴールド】三井住友カード ゴールド(NL)× 楽天カード

三井住友カード ゴールド(NL)は年間100万円の利用で翌年以降の年会費が永年無料になり、さらに毎年10,000ポイントが還元されます。

空港ラウンジや旅行保険などゴールドの特典を、実質コストを抑えて持てるのが魅力。楽天カードを日常の補完に使えば、コスパとステータスを両立できます。

7.【ステータス×還元】セゾンパール・アメックス × リクルートカード

セゾンパール・アメリカン・エキスプレス・カードは、年会費実質無料でアメックスブランドを持てる希少なカード。QUICPay利用で高還元になります。

基本還元率1.2%のリクルートカードと組み合わせれば、ステータス性と日常の高還元を両立できます。

メインカードから選ぶ最強の組み合わせ

「すでにメインカードは持っている」という人向けに、メイン別の最適なサブの選び方を紹介します。

JCBカードWがメインなら:特約店で伸びるカードを足す

JCBカードWはJCBブランド固定なので、サブにはVisa/Mastercardで、特定店舗が強いカードを。三井住友カード(NL)でコンビニ・飲食店を、または楽天カードで楽天市場を補完するのが定番です。

.jpg)

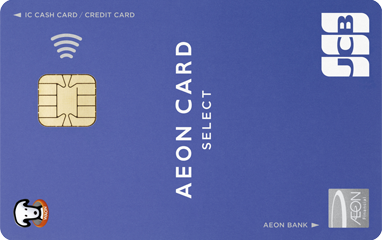

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

楽天カードがメインなら:楽天市場以外を補うカードを足す

楽天カードは楽天市場では強いですが、公共料金は0.2%に下がるなどの弱点も。コンビニ・飲食店に強い三井住友カード(NL)で補いましょう。

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

三井住友カード(NL)がメインなら:基本還元率の高いカードを足す

三井住友カード(NL)は基本還元率が0.5%なので、対象店舗以外では物足りません。基本1.0%のJCBカードWや1.2%のリクルートカードを足して、日常全体の底上げをするのが効果的です。

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

リクルートカードがメインなら:特約店・特定店で伸びるカードを足す

どこでも1.2%のリクルートカードは優秀ですが、「特定店舗でさらに跳ねる」場面がありません。三井住友カード(NL)でコンビニ7%、JCBカードWでAmazon2%など、ピンポイントで高還元になるカードを足すと隙がなくなります。

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

三井住友ゴールド(NL)がメインなら:無料の高還元カードを足す

ゴールドは年100万円利用で年会費無料+ボーナスポイントが魅力。サブには年会費無料で還元率の高いカード(楽天カード・JCBカードW等)を選び、ゴールドに集約しきれない支払いを拾うのがおすすめです。

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

2枚持ちのメインカードにおすすめのカード

JCBカードW(年会費永年無料・基本1.0%)

39歳までに入会すれば年会費が永年無料(40歳以降も継続無料)。基本還元率1.0%に加え、Amazon・スターバックスなどの優待店で2%以上。日本発の国際ブランドJCBの安心感もあり、若い世代のメインに最適です。

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

三井住友カード(NL)(対象コンビニ・飲食店で最大7%)

対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%還元。カード現物のタッチ決済では7%にならない点に注意(スマホのタッチ決済が条件)。家族ポイント等を組み合わせると、対象店舗で最大10%超も狙えます。

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

楽天カード(基本1.0%・楽天市場で3.0%以上)

楽天市場でSPU(スーパーポイントアッププログラム)を活用すると還元率が大きくアップ。楽天経済圏を使う人には必須級です。ただし公共料金の還元率は0.2%と低いため、固定費は別カードに回すのが賢い使い方です。

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

リクルートカード(基本1.2%・年会費無料最高水準)

年会費無料で基本還元率1.2%は最高水準。どこで使っても1.2%なので、特約店を意識せず使えるのが強み。年齢制限がなく、Visa/Mastercard/JCBから選べるため、JCBカードWを使えない40歳以上のメインにも向きます。

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

三井住友カード ゴールド(NL)(100万円利用で翌年以降年会費無料)

年間100万円の利用で翌年以降の年会費が永年無料になり、毎年10,000ポイントの還元も。空港ラウンジ・旅行保険などゴールドの特典を実質負担なしで持てます。固定費・日常費を集約して年100万円を狙う人に最適です。

.png)

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になり、さらに毎年10,000ポイントがもらえる「コスパ最強クラス」とも言われるゴールドカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済をすると7%還元に。空港ラウンジや最高2,000万円の旅行傷害保険などゴールドらしい特典も揃い、最短10秒で即時発行できます。年間100万円の利用が見込める人なら、実質無料でゴールドの特典を享受できる1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

2枚持ちのサブカードにおすすめのカード

エポスカード(優待が豊富・即日発行)

年会費無料で、飲食店・カラオケ・レジャー施設などの優待が豊富。マルイの店舗で即日受け取りも可能で、サブとして気軽に持てます。

エポスカードは、丸井グループが発行する年会費永年無料の人気カードです。最大の特徴は最短即日発行に対応している点で、店舗受け取りなら申し込んだその日から使えます。マルイの「マルコとマルオの7日間」では年4回10%オフ、さらに全国の飲食店・カラオケ・遊園地など多数の店舗で優待が受けられます。海外旅行傷害保険も最高3,000万円付帯し、治療費用も手厚め。なお保険は2023年10月以降に出発する旅行から自動付帯ではなく利用付帯(旅行代金のカード決済が条件)に変わっている点には注意が必要です。マルイをよく使う人や、すぐにカードが欲しい人に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:エポスカードの口コミ・評判

イオンカードセレクト(WAONとの二重取り)

イオン系列でよく買い物をするなら必携。WAONチャージとの併用でポイント二重取りができ、毎月20日・30日の「お客さま感謝デー」では割引も受けられます。

イオンカードセレクトは、クレジットカード・電子マネーWAON・イオン銀行キャッシュカードの3つの機能が1枚にまとまった、イオンユーザー向けの定番カードです。年会費は永年無料で、イオングループの対象店舗ではいつでもポイント2倍(1%還元)。毎月20・30日の「お客さま感謝デー」はイオンでの買い物が5%オフになります。イオンシネマの映画料金がいつでも300円引きになるのも嬉しいポイント。さらにこのカードは、イオンカードの中で唯一WAONオートチャージでポイントが貯まり、チャージ時と支払い時のポイント二重取りが可能です。イオンやマックスバリュをよく使う人に特に向いた1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

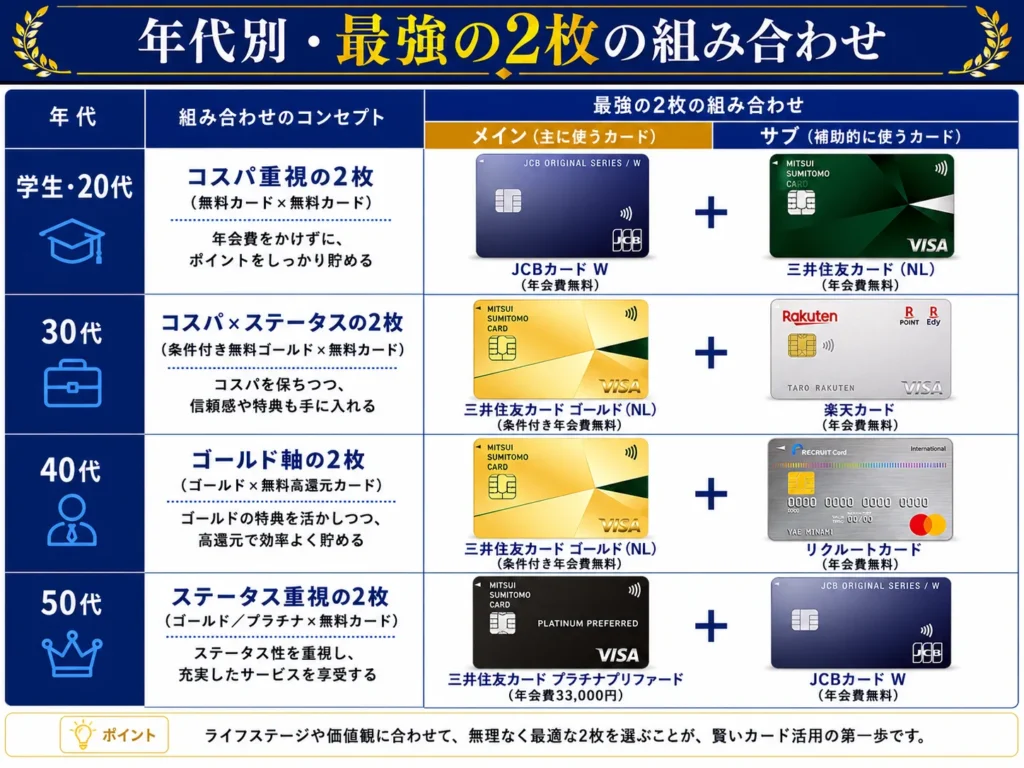

年代別・最強の2枚の組み合わせ

学生・20代におすすめのコスパ重視の2枚

JCBカードW × 三井住友カード(NL)。

どちらも年会費無料で、若い世代が使うネット通販・コンビニを高還元でカバー。JCBカードWは39歳までしか入会できないため、若いうちに作っておく価値があります。

39歳までに発行すれば年会費が永年無料のまま使い続けられる、コスパに優れた1枚です。基本還元率1.0%はJCBの一般カードでは高水準で、特約店を組み合わせればさらに伸びます。初めての高還元カードとして万人に勧められる構成です。

※モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考記事:JCB CARD Wの口コミ・評判

(※)Apple Pay、App Store、Apple Pay、Apple Watch、Face IDは、米国および他の国々で登録されたApple Inc.の商標です。またGoogle PayGoogle、Android、Google Play、Google Pay は Google LLC の商標です。

三井住友カード(NL)は、年会費永年無料で持てる銀行系の定番ナンバーレスカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのVisa/Mastercardタッチ決済をすると最大7%還元に。カード番号は最短10秒で即時発行でき、券面に番号がないナンバーレス仕様で盗み見対策も万全です。家族ポイントの登録や対象サービスの利用でさらに還元率を上げられ、SBI証券のクレカ積立でもポイントが貯まります。年会費をかけずに高還元と安心を両立したい人に向いた、最初の1枚にもおすすめのカードです。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

30代におすすめのコスパ×ステータスの2枚

三井住友カード ゴールド(NL)× 楽天カード。

年100万円利用でゴールドの年会費が無料になり、ステータスと特典を実質コストなしで確保。日常は楽天カードで補完します。

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になり、さらに毎年10,000ポイントがもらえる「コスパ最強クラス」とも言われるゴールドカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済をすると7%還元に。空港ラウンジや最高2,000万円の旅行傷害保険などゴールドらしい特典も揃い、最短10秒で即時発行できます。年間100万円の利用が見込める人なら、実質無料でゴールドの特典を享受できる1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

楽天カードは、年会費永年無料・基本還元率1.0%という高水準で、楽天経済圏の入り口となる定番カードです。楽天ポイントが日常の買い物でザクザク貯まり、楽天市場での買い物はカード利用分で+2倍に。さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、楽天市場でのポイントは最大18倍まで伸びます。貯めたポイントは楽天ペイや楽天市場、街のお店でも使えて使い道が豊富。家族カードも無料で、海外旅行傷害保険も付帯します。楽天市場や楽天サービスを使う人なら、まず持っておきたい1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

※キャンペーン内容は時期により変動します。最新情報は公式サイトでご確認ください

参考記事:楽天カードの口コミ・評判

40代におすすめのゴールド軸の2枚

三井住友カード ゴールド(NL)× リクルートカード。

旅行保険・ラウンジなどのゴールド特典をメインに据え、どこでも1.2%のリクルートカードで取りこぼしを防ぎます。JCBカードWを作れない40代でも安心の構成です。

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になり、さらに毎年10,000ポイントがもらえる「コスパ最強クラス」とも言われるゴールドカードです。通常還元率は0.5%ですが、セブン-イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済をすると7%還元に。空港ラウンジや最高2,000万円の旅行傷害保険などゴールドらしい特典も揃い、最短10秒で即時発行できます。年間100万円の利用が見込める人なら、実質無料でゴールドの特典を享受できる1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

リクルートカードは、年会費永年無料でありながら、いつどこで使っても還元率1.2%という高水準を実現した高還元カードです。特定の店舗や期間に縛られず無条件で1.2%が貯まるため、メインカードとしての日常使いに非常に向いています。じゃらん・ホットペッパービューティー・ホットペッパーグルメなどリクルートのサービスを使えば最大3.2%還元に。さらに海外2,000万円・国内1,000万円の旅行傷害保険と、年間200万円のショッピング保険まで無料で付帯します。貯めたポイントはPontaポイントやdポイントへ交換でき、使い道も豊富。コスト0で高還元と保険を両立したい人におすすめの1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

参考記事:リクルートカードの口コミ・評判

50代におすすめのステータス重視の2枚

ゴールド/プラチナカード × 年会費無料の高還元カード。

ステータス性と手厚い保険・コンシェルジュをメインで享受しつつ、サブの無料カードで日常の還元を確保。ポイントの出口(集約先)を揃えると管理が楽になります。

三井住友カード プラチナプリファードは、その名の通り「ポイント特化型」のプラチナカードです。三井住友カードの中でも通常還元率が最も高い1.0%で、プリファードストア(特約店)では最大+9%還元。さらに前年の利用額100万円ごとに10,000ポイント(最大40,000ポイント)がもらえる継続特典があり、使うほど年会費を回収しやすい設計です。新規入会&利用特典で40,000ポイントももらえ、SBI証券のクレカ積立でも高還元。年会費33,000円は安くありませんが、年間の利用額が大きい人やSBI証券で積立投資をする人ほど価値が際立つ1枚です。

※本情報は予告なく変更される場合があります。最新情報は公式サイトでご確認ください。

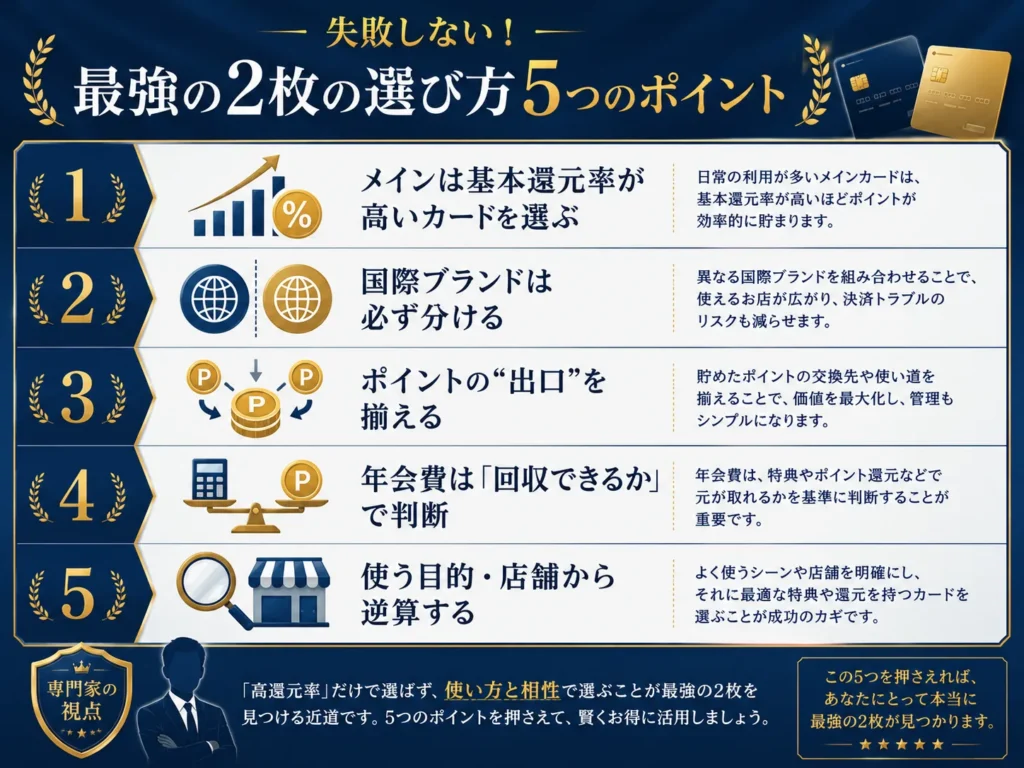

【専門家解説】最強の2枚の選び方5つのポイント

1. メインは基本還元率が高いカードを選ぶ

メインカードは支払いの大半を集約する1枚。基本還元率1.0%以上を最低ラインに選びましょう。

0.5%と1.0%では、同じ支出でも貯まるポイントが2倍違います。

2. 国際ブランドは必ず分ける(Visa/Mastercard × JCB)

2枚とも同じブランドでは、そのブランドが使えない店で両方とも詰みます。

Visa/Mastercard系とJCB系で分けるのが鉄則。海外利用や特定店舗での「使えない」を防げます。

3. ポイントの”出口”を揃える(経済圏で考える)

カードを増やすとポイントが分散しがちです。交換先・利用先を揃えることで、貯めたポイントを無駄なく使えます。

たとえばVポイント、楽天ポイント、Ponta/dポイントなど、自分が使いやすい”経済圏”を決めて、そこに集約できる2枚を選ぶのが賢明です。

4. 年会費は「回収できるか」で判断する

ゴールド・プラチナの年会費は、特典・ポイントで回収できるかで判断します。

三井住友カード ゴールド(NL)のように条件達成で年会費が無料になるカードや、付帯特典を現金価値に換算して年会費を上回るかを冷静に見極めましょう。

5. 使う目的・店舗から逆算する

「人気だから」ではなく、自分がよく使う店・サービスから逆算して選ぶこと。

コンビニが多いなら三井住友カード(NL)、楽天市場なら楽天カード、出張・旅行が多いならゴールド——生活実態に合わせるのが最も確実です。

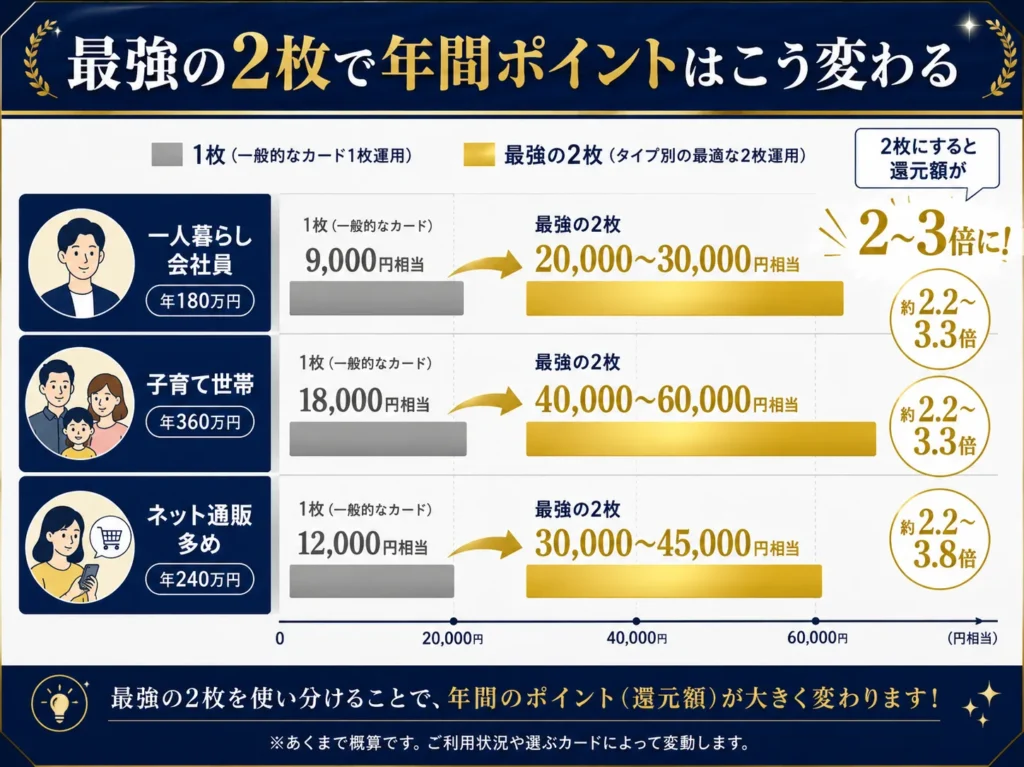

【実例】生活パターン別・年間ポイントシミュレーション

「最強の2枚」で実際どのくらい得するのか、生活パターン別に概算しました(あくまで目安です)。

| タイプ | 年間カード利用額 | 1枚(0.5%)の場合 | 最強の2枚の場合(目安) |

|---|---|---|---|

| 一人暮らし会社員 | 約180万円 | 約9,000円相当 | 約20,000〜30,000円相当 |

| 子育て世帯 | 約360万円 | 約18,000円相当 | 約40,000〜60,000円相当 |

| ネット通販多め | 約240万円 | 約12,000円相当 | 約30,000〜45,000円相当 |

※コンビニ・ネット通販などの高還元シーンの利用割合を一定と仮定した概算です。実際の還元はカードの条件・利用先・キャンペーンにより変動します。最新条件は各カード公式サイトでご確認ください。

一人暮らし会社員(年間支出180万円)の場合

コンビニ・カフェ利用が多いなら三井住友カード(NL)の最大7%が効きます。ネットはJCBカードWで2%。基本0.5%の1枚運用と比べ、年間1万〜2万円以上の差がつくこともあります。

子育て世帯(年間支出360万円)の場合

支出が大きいほど還元差も拡大します。固定費・日用品をゴールド(NL)に集約して年100万円を達成すれば、年会費無料+ボーナスポイントの恩恵も。サブで取りこぼしを拾えば年4万〜6万円相当も狙えます。

ネットショッピング多めの場合

Amazon中心ならJCBカードW、楽天市場中心なら楽天カードをメインに。ネット通販の還元率2〜3%超が効いて、年3万〜4.5万円相当のポイントも現実的です。

クレジットカードを2枚持ちするメリット

- ポイントを効率よく貯められる:シーンごとに高還元カードを使い分けられる

- 使える店が増える:国際ブランドを分ければ「使えない」を回避できる

- 利用可能枠が増える:高額決済や急な出費にも対応しやすい

- 特典・サービスが増える:優待・保険・ラウンジなどを組み合わせられる

- 旅行保険を合算できる場合がある:補償額を上乗せできるケースがある(カードにより異なる)

- 1枚が使えない時の予備になる:紛失・不正検知での停止時も安心

- クレヒス(信用情報)が育つ:適切な利用実績は将来の審査に有利

クレジットカードを2枚持ちするデメリットと注意点

- ポイントが分散する:→ 出口(交換先)を揃えて集約する

- 支払い管理が煩雑になる:→ 引き落とし口座を揃える/家計簿アプリで一元管理

- 年会費がかさむ可能性:→ 無料カードか、回収できるゴールドを選ぶ

- 使いすぎの心配:→ 月の上限を決め、明細をこまめに確認する

- 紛失・不正利用のリスク:→ 利用通知をオンにし、ナンバーレスを活用する

2枚持ちの申し込み・運用の注意点

申し込みは時間を空ける(多重申し込みを避ける)

短期間に複数のカードを申し込むと、「申し込みブラック」と見なされ審査に通りにくくなることがあります。2枚目は1枚目から半年程度空けるのが安全です。

2枚持てないケース(滞納・規約違反・同一シリーズ等)

1枚目の支払い滞納、規約違反による利用停止、借入の滞納がある場合は2枚目の審査に通りません。また同じカード会社の同じシリーズは基本的に2枚持てない点にも注意です。

使いすぎを防ぐコツ/不安ならデビット併用

月の利用上限を決める、明細をこまめに確認する、リボ払いに頼らない、まとまった収入時は繰り上げ返済する——といった習慣が有効です。使いすぎが不安な人は、2枚目を即時引き落としのデビットカードにするのも一つの手です。

クレジットカード最強の2枚に関するよくある質問(FAQ)

結局、最強の2枚はどれですか?

迷ったら「JCBカードW × 三井住友カード(NL)」がおすすめです。どちらも年会費無料で、ネットショッピングとコンビニ・飲食店という主要シーンを高還元でカバーでき、国際ブランドも分散できます。楽天経済圏を使うなら楽天カードを軸にするのも有力です。

クレジットカード2枚持ちのメリットは何ですか?

シーンごとに高還元カードを使い分けてポイントを効率よく貯められること、国際ブランドを分けて使える店が増えること、利用可能枠や特典が増えること、1枚が使えない時の予備になることなどが挙げられます。

クレジットカード2枚持ちのデメリットはありますか?

ポイントが分散しやすい、支払い管理が煩雑になる、年会費がかさむ可能性がある、使いすぎの心配がある、紛失・不正利用のリスクが増える、といった点があります。出口を揃える・口座を統一する・無料カードを選ぶなどで対策できます。

クレジットカードは何枚まで持てますか?

法律上の上限はなく、審査に通れば複数枚持てます。ただし管理の手間や年会費を考えると、多くの人にとっては2〜3枚が現実的です。日本人の平均保有枚数は3枚前後とされています。

クレジットカードは平均して何枚持っているものですか?

各種調査では、日本人の平均保有枚数はおおむね3枚前後とされています。メイン1枚+サブ1〜2枚という構成が一般的です。

ゴールドカードも2枚持てますか?

審査に通れば、ゴールドカードを2枚持つことも可能です。ただし年会費が二重にかかるため、特典やポイントで回収できるかを冷静に判断しましょう。1枚は年会費無料カードと組み合わせるのが効率的です。

国際ブランドは分けるべきですか?

分けるのがおすすめです。Visa/Mastercard系とJCB系で分けておくと、片方が使えない店舗でももう片方でカバーでき、海外でも安心です。

まとめ:最強の2枚はコストをかけず”取りこぼしを拾う”組み合わせ

クレジットカード最強の2枚のポイントを振り返ります。

- 迷ったら「JCBカードW × 三井住友カード(NL)」。年会費無料・ブランド分散・高還元の鉄板

- 本質は「1枚で取りこぼす還元を、もう1枚で拾う」こと。得意分野が重複しない2枚を選ぶ

- 国際ブランドは分け、ポイントの出口(経済圏)を揃える

- 年会費は「回収できるか」で判断。条件で無料になるゴールドは狙い目

- 使う店・サービスから逆算して、自分の生活に合う2枚を選ぶ

最強の2枚は、人気ランキングで決まるものではなく、あなたの生活パターンによって変わります。まずは年会費無料の高還元カードを軸に、足りない部分を補うもう1枚を選ぶ——コストをかけずに無理なく始めるのが、長く続けられる王道です。

※本記事のカードスペック・還元率・キャンペーンは2026年5月時点の情報です。内容は予告なく変更される場合があるため、お申し込み前に必ず各カード会社の公式サイトで最新情報をご確認ください。

監修者プロフィール

岩田昭男(いわた あきお)

消費生活ジャーナリスト/NPO法人 消費生活とカード教育を考える会(WCCE)理事長。1952年生まれ。早稲田大学第一文学部卒業、同大学院修士課程修了。月刊誌記者などを経て独立し、流通・情報通信・金融分野で活動。クレジットカード&電子マネーの研究を主力とし、30年間にわたり業界を定点観測している。主な著書に『Suica一人勝ちの秘密』(中経出版)、『信用偏差値』(文春新書)、『キャッシュレス覇権戦争』(NHK出版)など。クレジットカード関連のムックも50冊以上監修。日本テレビ・TBS・テレビ東京『ワールドビジネスサテライト』ほかメディア出演多数。

運営:岩田昭男の上級カード道場(株式会社岩田昭男事務所/設立:平成22年10月1日/代表取締役:岩田昭男/〒191-0022 東京都日野市新井2丁目2番地8号)

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております