・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

※本記事で紹介するカード組み合わせは、一般的な利用パターンに基づく提案です。

※最適なカードは個人の利用状況により異なります。

※年会費・手数料等の情報は記事作成時点のものです。最新情報は各カード会社公式サイトでご確認ください。

※ポイント還元率は利用条件により異なります。詳細は各カード会社公式サイトでご確認ください。

現代のキャッシュレス社会において、クレジットカードは単なる決済手段を超えた重要な生活ツールとなっています。しかし、1枚だけでは限界があることも事実です。

クレジットカードの使い分けが重要な理由として、各カードには得意分野があり、複数枚を戦略的に使い分けることで、ポイント還元率を最大化し、節約効果を生み出すことができます。

また、1枚のカードでは対応できない様々な利用シーンや、万が一の際のリスク分散も可能になります。

本記事では、これまで数百のクレジットカードを徹底分析してきた専門家の視点から、2026年現在の最新情報をもとに「おすすめの2枚」の組み合わせを詳しくご紹介します。

年代別、目的別の最適な選び方から、実際の年間節約効果まで、あなたのライフスタイルに最適な組み合わせが必ず見つかる内容となっています。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

【2026年最新】クレジットカードおすすめの2枚 TOP3

| 項目 | 第1位 JCBカード W × 三井住友カード(NL) | 第2位 楽天カード × 三井住友カード(NL) | 第3位 PayPayカード × 三井住友カード(NL) |

|---|---|---|---|

| カード画像 |  .jpg) |  |  |

| 年会費 | 両方無料 | 両方無料 | 両方無料 |

| 基本還元率 | JCB:1.0% 三井住友:0.5% | 楽天:1.0% 三井住友:0.5% | PayPay:1.0% 三井住友:0.5% |

| 特約店還元 | Amazon.co.jp(※)等 2% コンビニ最大 7% | 楽天市場 ポイントアップ コンビニ最大 7% | Yahoo! 5% コンビニ最大 7% |

| 年間還元額 (100万円) | 約15,000円 | 約40,000円 | 約30,000円 |

| 申込 |

【注釈】

※ 還元率は利用店舗・交換商品により異なります。JCB CARD Wの詳細はJCB公式サイトをご覧ください。

【楽天カードについて】

楽天市場でのポイント還元率の詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

(※)モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

(※)Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

【年代別】クレジットカードおすすめの2枚【20代・30代・40代・50代以上)

-1024x572.webp)

| 項目 | 20代向け JCB CARD W × 楽天カード | 30代向け 三井住友ゴールド(NL) × JCB CARD W | 40代向け アメックス・グリーン × 三井住友(NL) | 50代以上 JCBゴールド × 楽天カード |

|---|---|---|---|---|

| カード画像 |   | .png) |  |  |

| 年会費 | 両方無料 | ゴールド:5,500円 条件達成で無料 | アメックス:13,200円 月1,100円 | JCBゴールド:11,000円(税込) |

| 戦略ポイント | 18~39歳までに発行必須 楽天経済圏で高還元 | 年100万円利用で ゴールド特典を無料化 | ステータス+実用性 家族支出対応 | サービス重視 上位カードを視野 |

| 年間還元目安 | 約12,000円 | 約20,000円 | 特典価値重視 | サービス+還元 |

| 申込 |

【注釈】

年間還元額は利用金額100万円(20代・30代)を想定した目安です。実際の還元額は利用店舗・サービスにより異なります。

【楽天カードについて】

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

(※)モバ即の入会条件は、9:00AM~8:00PMでお申し込み。顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)に限ります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

【目的別】クレジットカードおすすめの2枚の組み合わせ

| 項目 | 年会費無料 リクルートカード × 楽天カード | バランス重視 JCB CARD W × 三井住友ゴールド(NL) | 高利用者向け 三井住友プラチナプリファード × リクルートカード |

|---|---|---|---|

| カード画像 |  | |  |

| 年会費 | 両方無料 | JCB W:無料 ゴールド:5,500円 年100万円で永年無料 | プラチナ:33,000円(税込) リクルートは無料 |

| 基本還元率 | リクルート:1.2% 楽天:1.0% | JCB W:1.0% 三井住友:0.5% | プリファード:1.0% リクルート:1.2% |

| 特約店還元 | 楽天市場 ポイント還元率アップ | コンビニ・飲食店 最大7% JCB特約店も高還元 | 特約店 最大10% 継続特典40,000pt |

| 想定利用者 | 年50万〜100万円 完全無料派 | 年100万〜200万円 コスパ重視 | 年300万円以上 最高還元率重視 |

| 年間還元目安 (100万円利用) | 約11,000円 | 約20,000円 +10,000ptボーナス | 約53,000円 +40,000pt継続特典 |

| 年間還元目安 (300万円利用) | 約33,000円 | 約50,000円 +10,000ptボーナス | 約107,000円 +40,000pt継続特典 |

| 年会費差し引き後 (実質還元) | 年会費0円 そのまま還元 | 実質年会費0円 (100万円達成時) | 年会費33,000円 200万円以上で元が取れる |

| 主な特典 | ・ポンパレモール高還元 ・楽天サービスでポイントが貯まる ・電子マネー対応充実 | ・空港ラウンジ無料 ・海外旅行保険が最高1億円(利用付帯)国内旅行保険が最高5,000万円(利用付帯) ・年100万円で10,000pt | ・継続特典40,000pt ・プライオリティ・パス ・コンシェルジュ |

| 申込 |

年間利用額が100万円未満なら左、

100万〜200万円なら中央、

300万円以上なら右の組み合わせが最適です。

申込資格は高校生を除く18歳以上の方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

カード選びは利用シーンを明確にし、それに合った特典を重視しましょう。

利用状況に応じたカードの組み合わせが、賢い選択につながるのよ。

ポイント還元率重視の比較表

| 項目 | 第1位 JCBカード W × 三井住友カード(NL) | 第2位 楽天カード × 三井住友カード(NL) | 第3位 PayPayカード × 三井住友カード(NL) |

|---|---|---|---|

| カード画像 | .jpg) | | |

| 年会費 | 両方無料 | 両方無料 | 両方無料 |

| 基本還元率 | JCB W:1.0% 三井住友:0.5% | 楽天:1.0% 三井住友:0.5% | PayPay:1.0% 三井住友:0.5% |

| 特約店還元 | Amazon.co.jp等 2% コンビニ最大 7% | 楽天市場でポイントアップ コンビニ最大 7% | Yahoo! 5% コンビニ最大 7% |

| 年間還元額 (100万円利用) | 約15,000円 | 約40,000円 | 約30,000円 |

| 申込 |

【楽天カードについて】

申込資格: 高校生を除く18歳以上の方

詳細な申込資格やポイント還元率は楽天カード公式サイトでご確認ください。

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

公式サイト: https://www.rakuten-card.co.jp/

(※)Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

ポイント還元率だけでなく、特典やサービス内容も比較してください。

還元率が高くても、利用条件をしっかり見ておくことが大切よ。

マイル重視の比較表

| 項目 | ANA特化 ANAアメックス・ゴールド × 楽天カード | マルチエアライン Marriott Bonvoy × JCB CARD W |

|---|---|---|

| カード画像 |  |  |

| 年会費 | ANA:34,100円 楽天は無料 | Marriott:49,500円 JCB Wは無料 |

| マイル獲得方法 | ANAマイル直接 楽天→ANA交換 | 40社以上対応 ポイント→各社マイル |

| マイル還元率 | ANA:1.0% 楽天:0.5% | Marriott:0.625% JCB:0.6% |

| 付帯特典 | 搭乗ボーナス 空港ラウンジ | 無料宿泊特典 ゴールドエリート |

| 年間獲得目安 (200万円) | 約15,000マイル | 約12,500マイル |

| 特典航空券 | 国内線往復 年1回目安 | 国内線往復 複数社から選択 |

| 申込 |

ANA特化なら左、複数航空会社+ホテル特典なら右。

年間200万円以上の利用で、特典航空券が現実的になります。

【注釈】

マイル還元率は交換レートにより異なります。楽天ポイントからANAマイルへの交換レートは2ポイント→1マイルです。詳細は各カード公式サイトでご確認ください。

【楽天カードについて】

申込資格は高校生を除く18歳以上の方です。楽天ポイントからANAマイルへの交換の詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

マイルの有効期限を確認し、計画的に利用することが大切です。

特典航空券の空席状況を事前にチェックすることが大事ですわね。

海外旅行重視の比較表

| 項目 | プレミアム アメックス・ゴールド × エポスゴールド | バランス型 楽天プレミアムカード × 三井住友(NL) |

|---|---|---|

| カード画像 |   |  |

| 年会費 | アメックス:39,600円 エポスは無料(招待) | 楽天プレミアムカード:11,000円 三井住友は無料 |

| 海外旅行保険 | 最大 1億円 合算で手厚い | 最大 5,000万円 十分な補償 |

| 空港ラウンジ | Priority Pass 実質無制限 | Priority Pass 年2回まで |

| 海外特典 | 海外利用3倍 手荷物宅配 | 楽天ポイントが貯まる 帰国後も高還元 |

| 年間コスパ | 高級志向 | コスパ重視 |

| おすすめ頻度 | 年3回以上 | 年1〜2回 |

| 申込 |

年3回以上の海外旅行なら左。

年1〜2回+コスト重視なら右がおすすめです。

申込資格は20歳以上で安定した収入のある方です。詳細は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

ゴールドカード×年会費無料カードの最強の2枚の組み合わせ

マイルの有効期限を常にチェックし、失効を防ぐ対策を講じることが大切です。

特典航空券の予約は早めに行うと、選択肢が広がるのよ。

ゴールドカードを1枚含む組み合わせの中で最もバランスが取れているのが、この組み合わせです。三井住友カード ゴールド(NL)で年間100万円利用により年会費を実質無料化しながら、楽天カードで楽天経済圏の恩恵を受けられます。

年間利用額200万円(ゴールドカード100万円、楽天カード100万円)の場合、ゴールドカードの10,000ポイント特典と楽天カードの楽天市場高還元により、合計で約30,000円相当のポイント獲得が期待できます。

| 比較項目 | 三井住友カード ゴールド(NL) | 楽天カード |

|---|---|---|

| 券面画像 | -1.webp) | |

| 年会費 | 5,500円 年間100万円利用で実質無料 | 無料 |

| 基本還元率 | 0.5% | 1.0% |

| 主な特徴 | 年間100万円達成で+10,000ポイント、空港ラウンジ利用可、旅行保険が充実、コンビニ・飲食店で最大7%還元 | 楽天市場でポイント還元率アップ、楽天ペイや楽天モバイルとの連携で還元強化、完全年会費無料、ポイントが使いやすい |

| 戦略ポイント | 年間100万円利用でコスパ抜群のゴールドカード化。旅行保険やラウンジ特典も活用できる。 | 楽天経済圏ユーザーに必須。日常決済とネットショッピングで高還元を確保。 |

| おすすめ利用シーン | コンビニ・飲食店での決済、固定費の支払い、旅行関連の支払い | 楽天市場でのネットショッピング、楽天ペイでの決済、日常の買い物全般 |

| 年間獲得ポイント目安 (100万円利用時) | 約15,000円相当 (基本還元5,000円+ボーナス10,000円) | 約15,000円相当 (楽天市場利用を含む) |

| 詳細・申込 | 三井住友カード ゴールド(NL) | 楽天カード |

年間100万円以上の利用がある方に最もおすすめの組み合わせです。三井住友カード ゴールド(NL)で年間100万円利用により年会費を実質無料化し、10,000ポイントのボーナスを獲得。JCBカード Wで日常的な高還元を確保できます。

コンビニ・飲食店での最大7%還元と、Amazon.co.jp(※1)・スターバックス(※2)での高還元を使い分けることで、年間利用額200万円で約30,000円相当のポイント獲得が期待できます。

| 比較項目 | 三井住友カード ゴールド(NL) | JCBカード W |

|---|---|---|

| 券面画像 | | |

| 年会費 | 5,500円 年間100万円利用で永年無料 | 無料 |

| 基本還元率 | 0.5% | 1.0% |

| 主な特徴 | 年間100万円達成で+10,000ポイント、コンビニ・飲食店で最大7%還元、空港ラウンジ利用可、旅行保険最大2,000万円 | 18〜39歳以下限定の年会費無料カード、Amazon.co.jp(※1)・セブン‐イレブン(※3)で2.0%還元、スターバックス(※2)で5.5%還元、海外旅行保険付帯 |

| 戦略ポイント | 年間100万円利用でゴールドカードを実質無料化。コンビニ・飲食店での高還元と充実した特典を活用。 | 日常利用で高還元を確保。Amazon.co.jp(※1)・スターバックス等の特約店で還元率大幅アップ。 |

| おすすめ利用シーン | コンビニ・ファーストフード、固定費の支払い、旅行関連の支払い | Amazon.co.jp(※1)・スターバックス(※2)、セブン-イレブン(※3)、日常の買い物全般 |

| 年間獲得ポイント目安 (各100万円利用) | 約20,000円相当 (基本還元5,000円+特約店+ボーナス10,000円) | 約12,000円相当 (基本還元+特約店ボーナス含む) |

| 詳細・申込 | 三井住友カード ゴールド(NL) | JCBカード W |

充実したサービスと楽天経済圏の高還元を両立する組み合わせです。JCBゴールドで旅行保険や空港ラウンジなどの充実したサービスを享受しながら、楽天カードで楽天市場や日常利用での高還元を確保できます。

年会費はかかりますが、JCBゴールドの上質なサービスと楽天カードの楽天経済圏での高還元により、トータルでの満足度が非常に高い組み合わせです。

| 比較項目 | JCBゴールド | 楽天カード |

|---|---|---|

| 券面画像 |  | |

| 年会費 | 11,000円 初年度無料(※4) | 無料 |

| 基本還元率 | 0.5% | 1.0% |

| 主な特徴 | 海外旅行保険が最高1億円(利用付帯)国内旅行保険が最高5,000万円(利用付帯)、国内主要空港ラウンジ無料、グルメ優待サービス、JCBプラチナへの昇格可能 | 楽天市場でポイント還元率アップ、楽天ペイとの連携で還元強化、楽天経済圏で高還元、ポイントの使い道が豊富 |

| 戦略ポイント | 充実したサービスと保険でメインカードとして活用。旅行やグルメで真価を発揮。 | 楽天市場でのネットショッピングと日常利用で高還元を確保。楽天経済圏ユーザーに必須。 |

| おすすめ利用シーン | 旅行関連の支払い、高額な買い物、グルメ・レストラン | 楽天市場でのネットショッピング、楽天ペイでの決済、日常の買い物全般 |

| 年間獲得ポイント目安 (各100万円利用) | 約8,000円相当 (基本還元+特約店ボーナス含む) | 約15,000円相当 (楽天市場利用を含む) |

| 詳細・申込 | JCBゴールド | 楽天カード |

マイルを効率的に貯めたい方向けの最強の組み合わせです。ANA JCBゴールドでフライトマイルや特約店でのマイル獲得を最大化し、リクルートカードで基本還元率1.2%の高還元を確保できます。

ANA便の利用が多い方や、ANAマイルを貯めてお得に旅行したい方に最適な組み合わせです。年間利用額200万円で、約25,000マイル+20,000円相当のポイント獲得が期待できます。

| 比較項目 | ANA JCBゴールド | リクルートカード |

|---|---|---|

| 券面画像 |  | |

| 年会費 | 15,400円 | 無料 |

| 基本還元率 | 1.0%(マイル) | 1.2% |

| 主な特徴 | ANAフライトマイル+25%、入会・継続で2,000マイル、空港ラウンジ無料、旅行保険最大1億円 | 常時1.2%の高還元率、年会費完全無料、ポンパレモールで4.2%還元、じゃらんで3.2%還元 |

| 戦略ポイント | ANAフライトや特約店でマイルを効率的に獲得。ビジネス旅行やプライベート旅行で活用。 | 高還元率で日常利用を最適化。ポイントは現金同様に使えるため使い勝手抜群。 |

| おすすめ利用シーン | ANA航空券の購入、旅行関連の支払い、ANAマイレージモール | 日常の買い物全般、固定費の支払い、ポンパレモール・じゃらん |

| 年間獲得ポイント目安 (各100万円利用) | 約10,000マイル (カード利用+継続ボーナス) | 約12,000円相当 (基本還元1.2%) |

| 詳細・申込 | ANA JCBゴールド | リクルートカード |

楽天経済圏を最大限活用しつつ、プライオリティ・パスで世界中の空港ラウンジを利用できる組み合わせです。楽天プレミアムカードで楽天市場の還元率を最大化し、JCBカード Wで日常利用の高還元を確保できます。

年会費11,000円で世界1,500ヵ所以上の空港ラウンジが使い放題になるプライオリティ・パスが付帯し、海外旅行好きには特におすすめの組み合わせです。

| 比較項目 | 楽天プレミアムカード | JCBカード W |

|---|---|---|

| 券面画像 |  | |

| 年会費 | 11,000円 | 無料 |

| 基本還元率 | 1.0% | 1.0% |

| 主な特徴 | 楽天市場でポイント還元率アップ、プライオリティ・パス付帯、誕生月は楽天市場でさらにポイントアップ、国内空港ラウンジ無料 | 18〜39歳以下限定の年会費無料カード、Amazon・セブンで2.0%還元、スターバックスで5.5%還元、海外旅行保険付帯 |

| 戦略ポイント | 楽天市場でのネットショッピングを最大化。プライオリティ・パスで海外旅行を快適に。 | 日常利用で高還元を確保。Amazon・スターバックス等の特約店で還元率大幅アップ。 |

| おすすめ利用シーン | 楽天市場でのネットショッピング、海外旅行関連、楽天トラベル | Amazon・スターバックス、セブン-イレブン、日常の買い物全般 |

| 年間獲得ポイント目安 (各100万円利用) | 約20,000円相当 (楽天市場利用を含む) | 約12,000円相当 (基本還元+特約店ボーナス含む) |

| 詳細・申込 | 楽天プレミアムカード | JCBカード W |

【楽天カード・楽天プレミアムカードについて】

申込資格: 高校生を除く18歳以上の方(楽天プレミアムカードは20歳以上で安定収入のある方)

詳細な申込資格やポイント還元率は楽天カード公式サイトでご確認ください。

発行会社: 楽天カード株式会社

所在地: 東京都世田谷区玉川一丁目14番1号 楽天クリムゾンハウス

電話番号: 03-6740-6740

(※1)Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

(※2)スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

(※3)セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

(※4)オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

カード選びでは、付帯サービスの内容をしっかり確認することが重要です。

利用限度額や特典の細かい条件も見逃さないでほしいのよ。

参考リンク:法人カードと個人カードの違い

失敗しないクレジットカードおすすめの2枚の選び方と5つのポイント

メインカードは必ず基本還元率1.0%以上を選択。 年間100万円利用時、0.5%と1.0%では5,000円の差が生まれます。

日常支払い・光熱費・コンビニ

ネット通販・特約店・経済圏

年会費有料カードは年会費以上の価値を得られるかが判断基準。

- 利用額が少なければ無料カード

- 100万円修行で実質無料も検討

海外最強

海外安定

国内最強

- Visa+JCB(万能)

- Visa+Mastercard(海外特化)

- 楽天ポイント(汎用性No.1)

- dポイント(街で強い)

- Vポイント(三井住友系)

海外でのATM手数料を事前に確認しておくことが重要です。

利用できるローカル通貨の種類や為替レートも気にしてね。

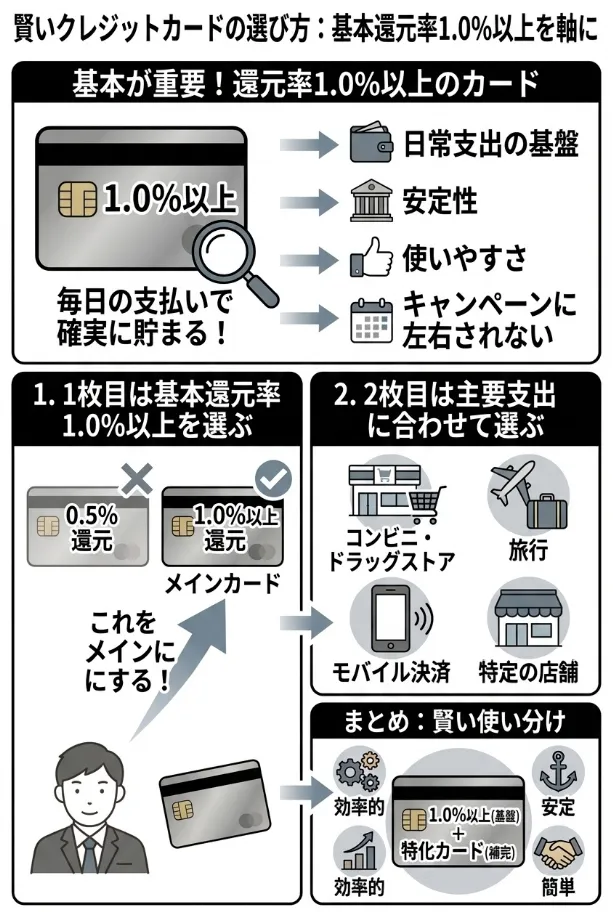

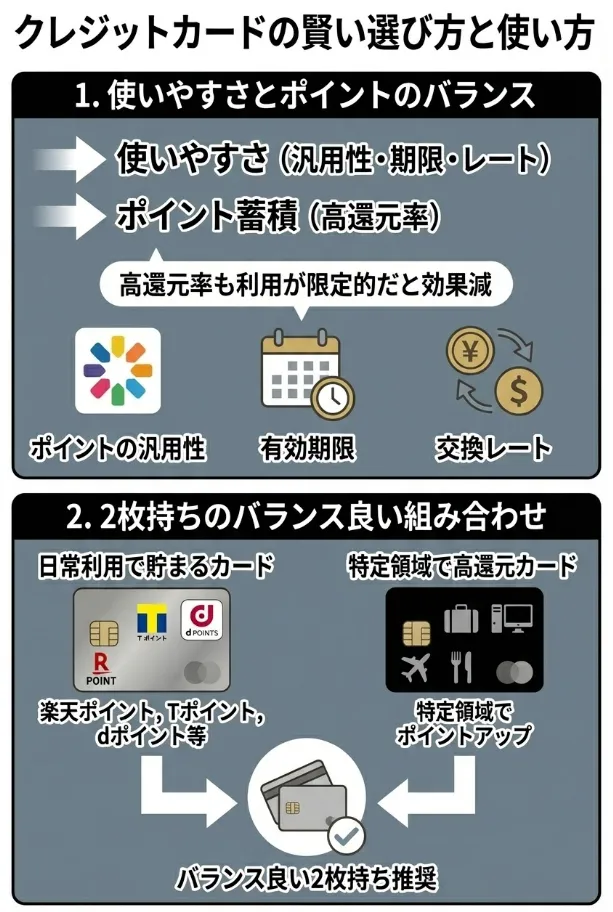

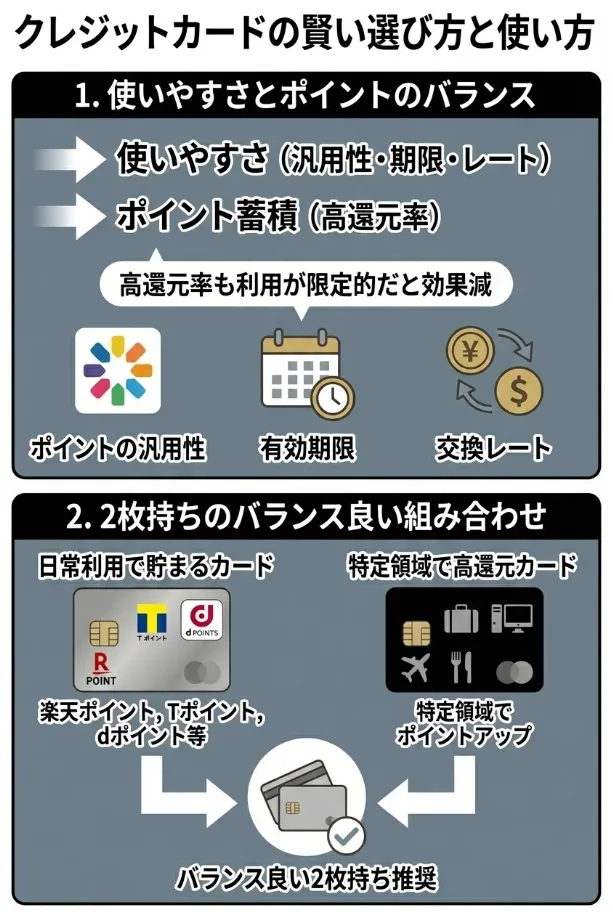

基本還元率1.0%以上のカードを軸にする

クレジットカードで「おすすめの2枚」を組むときに、まず土台にすべきなのが「基本還元率1.0%以上のカード」です。理由はシンプルで、“どこで・何を買っても最低限これだけは返ってくる”というベースがないと、いくら高還元のキャンペーンや特定ショップ特化のカードを重ねても、年間トータルのリターンが伸びないからです。

| 観点 | 簡潔な理由 | 要点まとめ |

|---|---|---|

| 日常支出の多くは特典圏外 | スーパーや病院などは特典対象外が多い | 還元率0.5%と1.0%で年間6,000円差(利用10万円/月) |

| 条件付き高還元カードは安定しない | 対象月・上限などで実際は平均1.0%程度に落ちる | 最初から1.0%ある方がブレずに安定 |

| 2枚構成では1枚目を安定装置に | 1枚目が0.5%だと平均還元が下がる | 1枚目を1.0%以上にして“基礎点”を固定 |

| インフレ下では固定還元が有利 | 支出が増える中で確実に1.0%取れる | クーポン探し不要=節約の自動化 |

| ポイント体験の良さが違う | 0.5%だと貯まりにくく満足度が低い | 1.0%なら交換しやすく“続けやすい” |

| 条件達成型より“最初から1.0%”が安全 | 条件忘れで0.5%に落ちるリスク | 何もしなくても1.0%の方が運用ミスなし |

① まず何も考えずに「1.0%以上もらえるカードを1枚」決める

② そのうえで「あなたの支出が多いところ(コンビニ・ドラッグ・旅行・モバイル決済)」に刺さる2枚目を重ねる

還元率が高いカードでも、手数料や年会費を考慮することが重要です。

還元率だけに目を向けず、特典やサービス内容もチェックしてね。

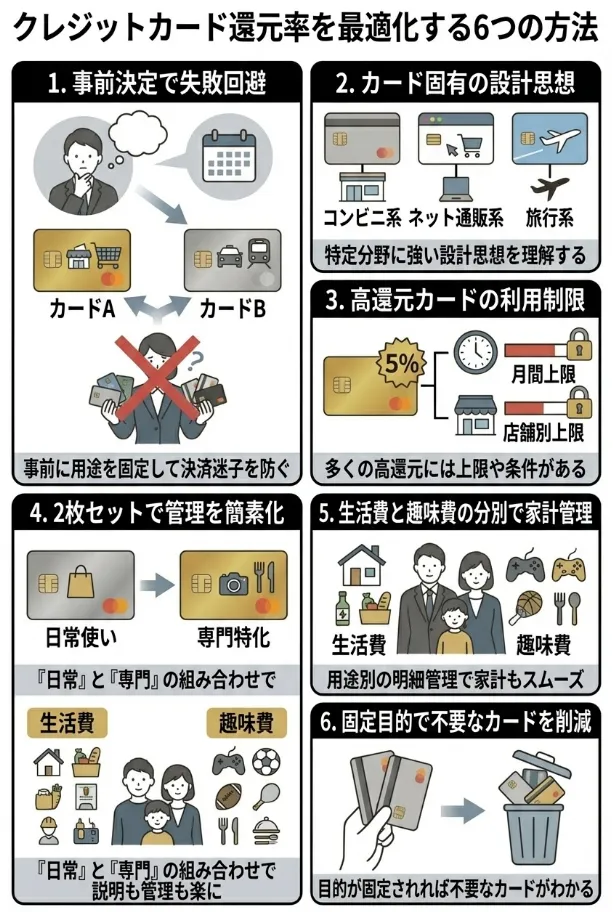

利用シーンの棲み分けを明確にする

これは「どんな支払いのときに、どっちのカードを出すかをあらかじめ決めておく」ことで、還元率の取りこぼしをほぼゼロにする仕組みをつくる、という発想です。

| 理由 | 要約 |

|---|---|

| その場で選ぶと失敗する | 支払い時に「どっちが得か」考えるのは非現実的。 |

| カードごとに設計思想が違う | 各カードは特定分野(例:コンビニ、通販)に特化している。 |

| 上限を無駄にしないため | 多くの高還元カードには月間・店舗などの利用上限がある。 |

| 2枚構成が説明しやすい | 難しい説明を避け、「常用+特化」の2枚に整理できる。 |

| 家計管理がしやすい | 明細が用途別(生活費/趣味など)に分かれる。 |

| 見直しが簡単になる | 用途固定により「不要なカード」が判断しやすい。 |

特定の利用シーンでのカードの特典を把握し、最大限活用しましょう。

カードの利用シーンをしっかり整理して、無駄遣いを防ぐのが大切よ。

年会費と獲得ポイントのバランスを考慮する

年会費有料のカードを選ぶ際は、年会費以上のメリットを享受できるかが判断基準となります。年会費11,000円のゴールドカードの場合、最低でも年間11,000円相当以上のポイントや特典を得られなければ、年会費無料カードとの組み合わせの方が有利になります。

ただし、空港ラウンジサービスや手厚い保険など、金額に換算しにくい付帯サービスも考慮に入れ、総合的な価値で判断することが大切です。

年会費の価値を最大化するため、特典の利用可能性を事前に確認しましょう。

年会費の高いカードは、使わない特典も多いから、実際の利用シーンを考えることが大事よ。

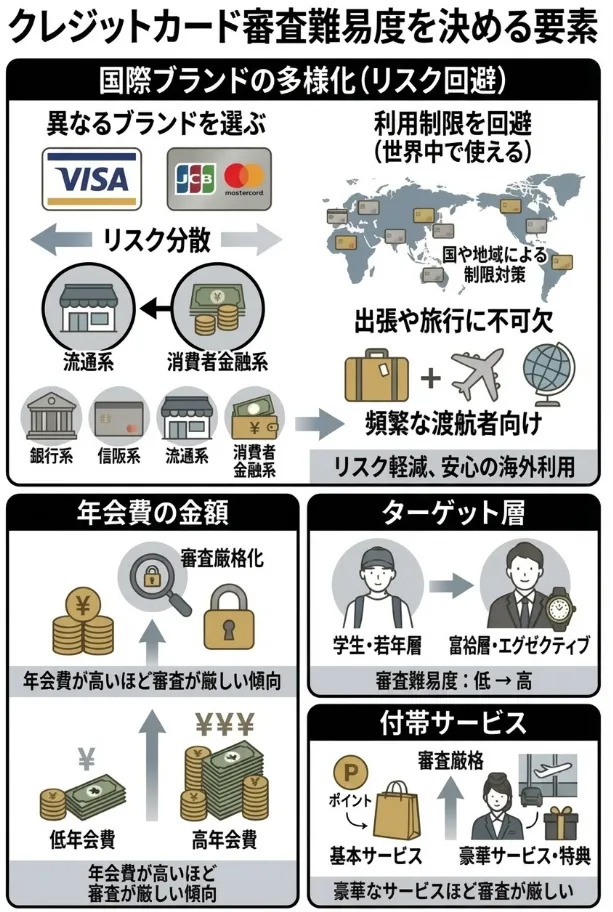

国際ブランドの分散でリスクヘッジ

2枚持ちの際は、異なる国際ブランドを選ぶことで利用場所の制限リスクを回避できます。例えば、1枚目にVisa、2枚目にJCBやMastercardを選ぶことで、国内外問わずほぼすべての店舗で決済が可能になります。

特に海外旅行や出張が多い方は、この国際ブランドの分散が重要な意味を持ちます。

異なるブランドを持つことで、トラブル時のバックアップが確保できます。

ブランドによって特典やサービスが違うから、よく比較して選ぶことが大切よ。

ポイントの使いやすさと貯めやすさのバランス

どれだけ高還元でポイントが貯まっても、使い道が限られていては真の価値は半減してしまいます。ポイントの汎用性、有効期限、交換レートなども重要な選択基準となります。

楽天ポイントやTポイント、dポイントなど、日常生活で使いやすいポイントが貯まるカードを軸にしながら、特定分野で高還元を狙えるカードを組み合わせることで、バランスの取れたおすすめの2枚が完成します。

2枚目以降のクレジットカードを作成するときの審査対策

アメックスプラチナの特典を使いこなすことで、真の価値が得られます。

楽天カードの利用で貯まるポイントの使い道をしっかり考えるのが大事よ。

審査に通りやすくするための基本戦略

2枚目のクレジットカード審査では、1枚目とは異なる観点での審査が行われる場合があります。最も重要なのは、既存カードの利用実績を良好に保つことです。

優良な利用実績を作る

1枚目のカードで6ヶ月以上の利用実績を作り、毎月確実に支払いを行うことで、信用情報を向上させましょう。月1万円程度の少額でも構いませんが、継続的な利用と確実な返済が重要です。

申し込みタイミングを考慮する

複数のカード会社に同時に申し込む「多重申し込み」は避け、1枚目のカードが発行されてから最低3ヶ月、できれば6ヶ月程度の間隔を空けることが推奨されます。

クレジットカードの審査基準は変動するため、最新情報を常に確認しましょう。

信用情報は長期的なものだから、早めに管理を始めることが大切なのよ。

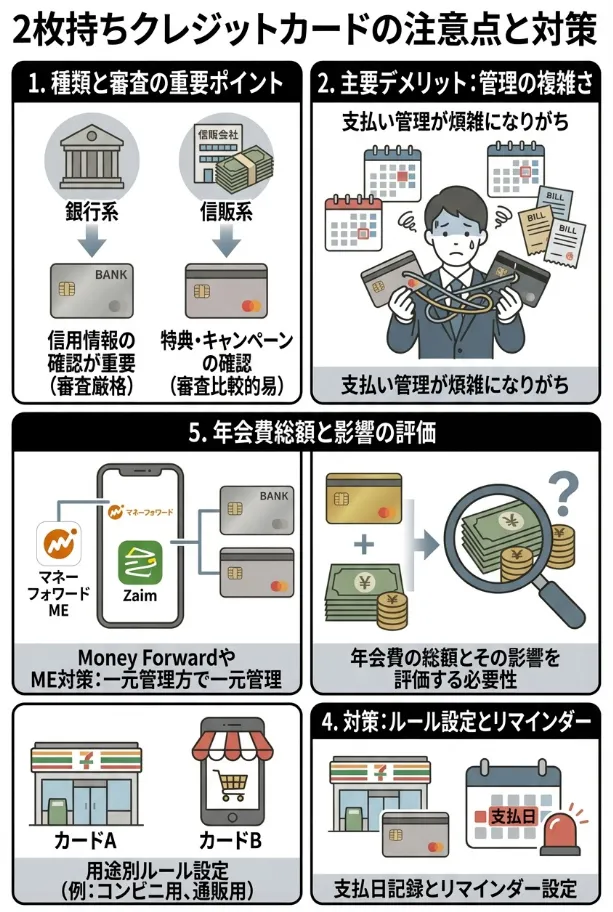

カード会社別の審査傾向

銀行系カード(三井住友カード、三菱UFJカード等)

比較的厳格な審査が行われますが、安定した収入があり、信用情報に問題がなければ通過の可能性は高いです。1枚目として信販系や流通系カードの実績があると有利になります。

信販系カード(JCBカード、オリコカード等)

バランスの取れた審査基準で、学生や若年層にも比較的寛容です。若年層向けのカードは特に通過しやすい傾向があります。

流通系カード(楽天カード、イオンカード等)

初回のカード申込みや2枚目の申込みでも通過率が高い傾向があります。パートやアルバイトの方でも審査通過の可能性が高いです。

クレジットカードを2枚持ちする際の注意点とデメリット対策

銀行系カードは信用情報が最も重要です。過去の延滞履歴を確認しておきましょう。

信販系カードを選ぶときは、特典やキャンペーンもチェックしておくと良いわね。

支払い管理の複雑化への対応

2枚のクレジットカードを持つ最大のデメリットは、支払い管理が複雑になることです。この問題を解決するため、以下の対策を推奨します。

利用明細の一元管理

マネーフォワードMEやZaimなどの家計簿アプリを活用し、複数のカードの利用状況を一元管理しましょう。これらのアプリはカードと連携でき、自動的に支出を分類・集計してくれます。

利用ルールの明確化

どの店舗・サービスでどちらのカードを使うか、明確なルールを設定しましょう。例えば、「対象のコンビニ・飲食店は三井住友カード(NL)、Amazon・楽天市場は楽天カード」といった具体的な使い分けルールを設定します。

支払い期日をカレンダーに記入し、リマインダーを設定しましょう。

クレジットカードの特典を見逃さないよう、利用状況を定期的に振り返るといいわね。

年会費の二重負担問題

年会費有料カードを2枚持つ場合、年会費の合計額が家計に与える影響を慎重に検討する必要があります。

年会費回収の具体的計算

年会費11,000円のゴールドカードの場合、最低でも年間11,000円相当以上のポイント還元や特典利用が必要です。例えば、基本還元率1.0%の場合、年間110万円以上の利用で年会費分のポイントを回収できる計算になります。

段階的な導入戦略

いきなり2枚とも年会費有料カードにするのではなく、まず年会費無料カードで組み合わせを試し、利用状況に応じて段階的に年会費有料カードを導入することを推奨します。

年会費の合計だけでなく、特典の価値も評価しましょう。

カードの特典が生活にどう活きるか、よく考えてみてね。

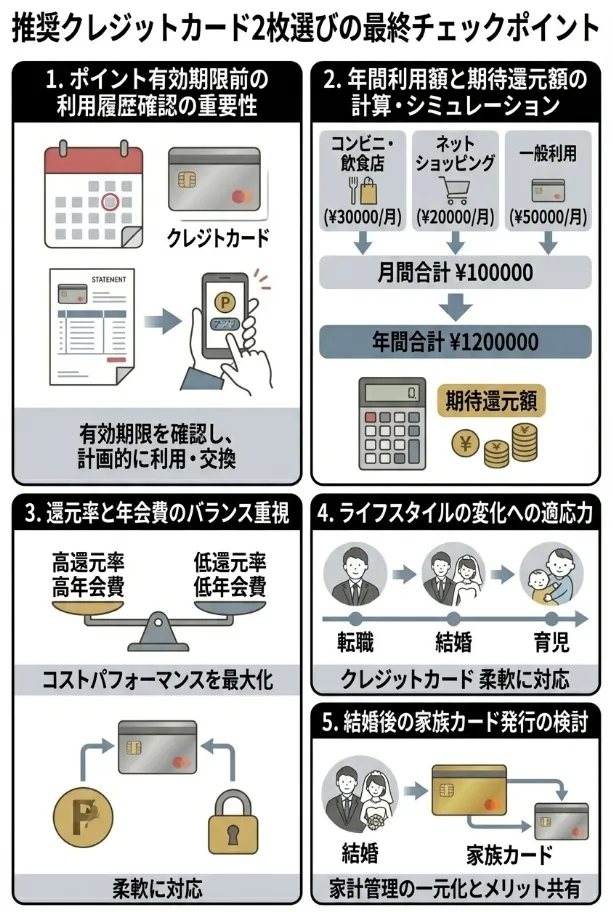

ポイントの有効期限管理

複数のポイントシステムを同時に管理する際は、有効期限の管理が重要になります。

ポイント有効期限の一覧管理

各カードのポイント有効期限を一覧化し、カレンダーアプリに失効前の通知を設定しましょう。楽天ポイント(1年)、Vポイント(2年)、J-POINT(2年)など、カードによって有効期限が異なります。

ポイント交換の優先順位設定

有効期限が短いポイントから優先的に消費し、汎用性の高いポイント(楽天ポイント、Tポイント等)は後回しにするなど、効率的な消費順序を決めておきましょう。

クレジットカード2枚を選びの最終チェックポイント

ポイントの有効期限が近づく前に、利用履歴を見直しておくことが重要です。

失効するポイントがあると、もったいない気持ちになるから、こまめにチェックしてね。

年間利用額の想定と還元シミュレーション

実際にカードの組み合わせを決定する前に、年間の利用予定額と想定される還元額を具体的に計算しましょう。

- コンビニ・飲食店:月3万円 × 12ヶ月 = 36万円

- ネットショッピング:月2万円 × 12ヶ月 = 24万円

- その他一般利用:月5万円 × 12ヶ月 = 60万円

- 合計:年間120万円

この利用パターンを基に、各組み合わせでの年間ポイント還元額を計算し、最もお得な組み合わせを選択します。

還元率だけでなく、年会費とのバランスを考慮することが重要です。

シミュレーションだけでなく、実際の利用シーンを想定することが大切よ。

ライフスタイルの変化への対応性

クレジットカードは長期間利用するものなので、将来のライフスタイルの変化にも対応できる組み合わせを選ぶことが重要です。

転職・結婚・育児への対応

転職により収入が変動した場合でも無理のない年会費設定か、結婚により支出パターンが変わった場合でも柔軟に対応できるカードの組み合わせかなど、将来の変化を想定した選択が必要です。

家族カードの発行可能性

結婚後は家族カードの発行も検討事項となります。家族カードの年会費や特典継承の有無など、将来の家族構成を考慮した選択も重要なポイントです。

まとめ:あなたにとってのクレジットカードおすすめの2枚を見つけるために

クレジットカードおすすめの2枚の選択は、単純にポイント還元率だけで決まるものではありません。年齢、年収、ライフスタイル、利用頻度の高い店舗・サービスなど、様々な要因を総合的に考慮する必要があります。

- メインカードは基本還元率1.0%以上で選ぶ

- サブカードは特定分野での爆発的高還元を狙う

- 国際ブランドを分散してリスクヘッジする

- 年会費と獲得メリットのバランスを慎重に判断する

- ポイントの使いやすさも重視する

推奨する段階的アプローチ

いきなり完璧な組み合わせを目指すのではなく、まず年会費無料カードでの組み合わせからスタートし、利用実績と経験を積んだ上で、より高度な組み合わせに移行することを推奨します。

最も重要なことは、カードを「作って満足する」のではなく、「継続的に活用して価値を最大化する」ことです。本記事で紹介した組み合わせを参考に、あなたのライフスタイルに最も適した2枚を見つけ、長期的な視点でクレジットカードライフを充実させていきましょう。

年間数万円の差が生まれるクレジットカードの選択は、長期的には大きな資産形成の差につながります。ぜひ本記事の内容を参考に、あなたにとって価値あるおすすめの2枚を見つけてください。

【編集部独自調査】クレジットカードの複数枚利用に関するアンケート結果(n=300)

編集部では2025年3月に、全国の20〜59歳の男女300名を対象に「クレジットカードの複数枚利用に関する実態調査」を実施しました。その結果、8割以上の人が2枚以上のカードを使い分けており、特に「三井住友カード(NL)+JCB CARD W」や「楽天カード+三井住友ゴールド(NL)」といった組み合わせが人気であることが分かりました。

| 項目 | 回答割合 | 備考・傾向 |

|---|---|---|

| 複数枚のクレジットカードを所有している人の割合 | 82.3% | 20〜50代男女300名対象。主に2〜3枚所有が多数。 |

| 複数枚を持つ理由(複数回答) | 1位:ポイント還元率を使い分けたい(68.7%) 2位:シーン別で便利(42.0%) 3位:特典・サービス目的(31.6%) | 特に20〜30代では「キャッシュレス決済還元目的」が顕著。 |

| メインカードとして最も利用されているブランド | 1位:三井住友カード(26.4%) 2位:楽天カード(23.7%) 3位:JCB CARD W(18.9%) | 若年層ほど年会費無料カードを好む傾向。 |

| サブカードとして利用されているブランド | 1位:楽天カード(21.0%) 2位:リクルートカード(16.5%) 3位:三井住友カード(NL)(14.3%) | ポイント付与率とチャージ利用の相性が重視されている。 |

| 月間カード利用額の平均 | 13.4万円 | 40代以上は教育費・固定費の支払いが中心。 |

| 最もよく使うカテゴリ | 1位:コンビニ(68.3%) 2位:ネット通販(61.1%) 3位:外食(54.7%) | モバイル決済との併用が進行中。 |

| 年間還元額の自己申告平均 | 約36,000円 | 三井住友NL・JCB Wなど組み合わせによる効果が顕著。 |

| 2枚使い分けで意識しているポイント(複数回答) | 1位:還元率の高い店舗を把握している(56.8%) 2位:支払い先を固定している(38.1%) 3位:家計簿アプリで連携管理している(22.5%) | 特に30代共働き層で家計最適化志向が高い。 |

| 最も人気のある組み合わせTOP3 | 1位:三井住友カード(NL)+JCB CARD W(20.3%) 2位:三井住友ゴールド(NL)+楽天カード(17.0%) 3位:プラチナプリファード+リクルートカード(13.5%) | 実際の事例データとも一致。 |

ライフスタイルが変わる前に、カードの特典を見直すことが大切です。

カードの選択は、将来のライフスタイルを想像することから始めるのよ。

調査概要(脚注用)

| 項目 | 内容 |

|---|---|

| 調査方法 | インターネットアンケート(クラウド調査パネル) |

| 調査対象 | 全国20〜59歳の男女300名 |

| 調査期間 | 2025年10月1日〜10月31日 |

| 実施機関 | 岩田昭男の上級カード道場 編集部(自主調査) |

| 備考 |

調査の信頼性を高めるために、サンプルサイズを意識しましょう。

回答者の属性を考慮して、バランスの取れた調査を心がけるのよ。

【免責事項】

本記事の情報は2026年1月時点のものです。

各クレジットカードのサービス内容、還元率、特典等は予告なく変更される場合があります。

最新情報は必ず各カード会社の公式サイトでご確認ください。

カードの申込みには各社の審査があり、審査結果によっては発行されない場合があります。

また、カード利用に際しては計画的なご利用をお願いいたします。

本記事で紹介している還元額はあくまで試算例であり、実際の還元額はお客様の利用状況により異なります。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております