・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

ACマスターカードは、アコムが発行するリボ払い専用のクレジットカードです。

『リボ払い専用』と聞くと手数料が気になる方も多いですが、返済方法を工夫することで手数料を抑えて利用することも可能です。この記事では、ACマスターカードの支払い方法を詳しく解説し、賢く活用するための方法をご紹介します。

ACマスターカードは、貸金業法などの関係法令に基づき運営される、アコム株式会社が発行する正式なクレジットカードです。

年会費無料で、最短20分※で審査結果がわかる便利なカードとして活用できます。(※お申込時間や審査によりご希望に添えない場合があります)

支払い方法から手数料を抑える方法、よくあるトラブルの対処法まで、実践的な情報を網羅的にお伝えしますので、ACマスターカードを検討中の方や既に利用中の方はぜひ参考にしてください。

ACマスターカードの支払い方法でお悩みの方へ

ACマスターカードは支払い方法が独特で、リボ払い専用カードのため手数料が高くなりがちです。ここでは、支払い方法がシンプルでわかりやすく、手数料を抑えられる年会費無料の優良クレジットカードをご紹介します。口座引き落としで自動的に一括払いになるカードなら、支払い管理も簡単で安心です。

.jpg)

.png)

ACマスターカードの支払い方法で困るポイント

1. リボ払い専用カードのため手数料が高額

ACマスターカードは標準でリボ払いとなり、年率10.0%~14.6%の手数料が発生します。一括払いにするには毎月手動で全額返済の手続きが必要で、忘れると高額な手数料がかかります。上記のカードなら標準で一括払いのため、手数料の心配がありません。

2. 支払い方法が複雑で管理が大変

ATMや銀行振込での支払いが基本で、口座引き落としも選択できますが設定が複雑。毎月の支払い額を自分で調整する必要があり、管理が煩雑です。一般的なクレジットカードなら口座から自動引き落としで、支払い忘れの心配もありません。

3. 利用明細がわかりにくい

ACマスターカードは会員ページやATMで明細を確認する必要があり、利用状況の把握が難しいです。JCBや三井住友、楽天のカードなら、専用アプリで利用明細や支払い予定額をリアルタイムで確認でき、家計管理も簡単です。

4. ポイント還元率が低い

ACマスターカードの還元率は0.25%と低水準。JCB CARD Wは基本1.0%※でJ-POINTパートナー店最大21倍※、三井住友カード(NL)は対象店舗で最大7%、楽天カードは基本1.0%と、年会費無料でも圧倒的に高還元です。

クレジットカードの理想的な支払い方法とは

標準で一括払い

標準で一括払いが選択されており、リボ払い手数料の心配がない。必要に応じて分割払いやリボ払いを選択できる柔軟性があればベスト。

口座引き落とし

指定した銀行口座から自動で引き落とされるため、支払い忘れの心配がない。ATMや振込の手間もなく、管理が簡単。

明確な締め日と支払日

毎月の締め日と支払日が明確で、スケジュールがわかりやすい。JCBは毎月15日締め・翌月10日払い、三井住友は月末締め・翌月26日払いなど。

利用明細が見やすい

専用アプリで利用明細や支払い予定額をリアルタイムで確認でき、家計管理が簡単。プッシュ通知で利用状況も把握できるとさらに安心。

各カードの締め日・支払日一覧

| カード名 | 締め日 | 支払日 | 支払い方法 |

|---|---|---|---|

| JCB CARD W | 毎月15日 | 翌月10日 | 口座自動引き落とし |

| JCB CARD S | 毎月15日 | 翌月10日 | 口座自動引き落とし |

| 三井住友カード(NL) | 毎月月末 | 翌月26日 | 口座自動引き落とし |

| 三井住友カード ゴールド(NL) | 毎月月末 | 翌月26日 | 口座自動引き落とし |

| 楽天カード | 毎月月末 | 翌月27日 | 口座自動引き落とし |

| ACマスターカード | 決まった締め日なし | 自分で設定 | ATM・振込・口座引き落とし |

※支払日が金融機関の休業日の場合、翌営業日となります。※ACマスターカードは35日ごとの支払いまたは毎月指定日払いを選択できますが、リボ払い専用のため手数料が発生します。

【注釈】

※ 還元率は交換商品により異なります。

※1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※3 セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

詳細はJCB公式サイトをご覧ください。

※ポイント還元率は利用方法や交換先によって異なります。※三井住友カード(NL)の最大7%還元は、スマホのVisaのタッチ決済・Mastercard®タッチ決済を対象店舗で利用した場合です。※JCB CARD Wは18歳以上39歳以下の方が対象です。※リボ払いや分割払いを利用する場合は手数料が発生します。※ACマスターカードはリボ払い専用カードのため、一括払いにするには毎月手動で全額返済の手続きが必要です。※各カードの支払い方法や特典は変更される場合がありますので、必ず各公式サイトで最新情報をご確認ください。※掲載情報は2026年2月時点のものです。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

ACマスターカードとは?基本情報と特徴

ACマスターカードについて詳しく知るために、まずは基本的な情報と主な特徴を整理しましょう。アコムが発行するこのクレジットカードは、他社カードとは異なる独自の特徴を持っています。

特に重要な点は、リボ払い専用カードであることと、即日発行が可能であることです。これらの特徴を理解することで、自分のライフスタイルに合った使い方ができるかどうかを判断できます。

以下で、ACマスターカードの基本情報を詳しく解説していきます。カードの機能や制限事項についても正確に把握しておきましょう。

リボ払いは手数料が高くなることがありますので、返済計画をしっかり立てることが大切です。

リボ払いは便利だけど、返済額を見直すことが大事なのよ。計画的に使ってね。

アコムが発行するリボ払い専用カード

ACマスターカードは、アコム株式会社(ACOM CO., LTD.)東京都港区東新橋1丁目9番1号 東京汐留ビルディング 15階、16階が発行するクレジットカードです。最大の特徴は「リボ払い専用」であることで、店頭で「一回払い」と伝えても、自動的にリボルビング払いになります。

リボルビング払いとは、利用金額に関わらず毎月一定額を支払う方式で、定率リボルビング方式を採用しています。手数料率(実質年率)は10.0%~14.6%(※ショッピング枠利用時)です。

- 年会費:永年無料

- 国際ブランド:Mastercard

- ショッピング限度額:10万円~300万円

- 手数料率:10.0%~14.6%(年率)

- 発行期間:〇板カード(自動契約機発行カード) 最短即日(※1)、〇バーチャルカード 最短20分※1お申込時間や審査によりご希望に添えない場合がございます。

- 対象者:安定した収入と返済能力を有する方で、当社基準を満たす方※20歳以上の方が対象です

- 返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

- 遅延損害金:20.0%(年率)

- 担保保証人:不要

- 関東(包)第5号:日本貸金業協会第000002号 関東財務局長(15)第00022号

ACマスターカードの詳細はこちら

リボ払いは手数料が高くなる可能性があるため、利用目的を明確にしましょう。

リボ払いは便利だけど、返済計画をしっかり考えることが大切なのよ。

世界8,000万店舗のMastercard加盟店で利用可能

ACマスターカードは、国際ブランドMastercardの機能を持つため、世界中の約8,000万店舗で利用できます。国内のほぼすべてのクレジットカード対応店舗で問題なく使用可能です。

実店舗での買い物はもちろん、オンラインショッピングや各種サービスの支払いにも対応しています。ただし、本人認証サービス(3Dセキュア)に対応していないため、一部のオンラインサービスでは利用できない場合があります。

海外でも同様にMastercard加盟店での利用が可能で、海外ATMでのキャッシングサービスも利用できます。海外旅行や出張の際にも、現金調達の手段として活用できる便利な機能です。

※ACマスターカードにはキャッシング機能が自動付帯されます。利用しない場合は、マイページから利用可能額を0円に設定することができます。

本人認証サービスが未対応のため、利用可能なオンライン店舗を事前に確認しましょう。

海外ではATM手数料がかかることが多いから、事前に調べておくと安心ね。

年会費無料で0.25%自動キャッシュバック

ACマスターカードの大きなメリットの一つが、年会費が永年無料であることです。初年度だけでなく、2年目以降も一切費用はかかりません。また、家族カードやETCカードの発行はできませんが、本人カードの維持費用を気にする必要がありません。

さらに、利用金額の0.25%が自動的にキャッシュバックされる特典があります。これは月々の請求時に自動的に差し引かれるため、ポイント交換などの手続きは不要です。例えば月に40,000円利用した場合、100円が自動的に差し引かれて39,900円の請求となります。

キャッシュバック計算例

| 項目 | 金額 | 計算式 |

|---|---|---|

| 月間利用額 | 50,000円 | ― |

| キャッシュバック額 | 125円 | 50,000円 × 0.25% |

| 実際の請求額 | 49,875円 | 50,000円 – 125円 |

ACマスターカードの支払い方法は2種類

ACマスターカードには、ライフスタイルに合わせて選択できる2つの支払い方法が用意されています。どちらを選ぶかによって、返済の管理方法や利息の発生パターンが変わってくるため、自分に適した方法を選択することが重要です。

それぞれの支払い方法には、メリット・デメリットがあります。家計管理のしやすさや、返済忘れのリスク、総返済額への影響などを考慮して選択しましょう。

以下で、各支払い方法の詳細を解説します。契約後でも変更可能ですので、まずは両方の特徴を理解しておきましょう。

| 方式 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 毎月指定日支払い | 毎月同じ日(例:25日給料日なら26日・27日など)に返済/口座振替は毎月6日固定 | ・家計管理がしやすい ・返済忘れリスクが低い(自動引き落とし可) | ・返済回数が年間12回で多め ・利息負担がやや増える傾向 |

| 35日ごと支払い | 35日ごとの支払・毎月支払/前回返済日から35日後が次の返済日/年間約10.4回 | ・返済間隔が長く資金繰りに余裕 ・返済回数が少なめ | ・返済日が変動するため忘れやすい ・1回あたりの利息負担が増える |

キャッシュバックは小額でも、利用額が増えると大きな差になります。計画的に使いましょう。

キャッシュバックは月々の利用額に依存するから、使いすぎには気をつけてね。

毎月指定日支払い(口座振替対応)

-765x1024.webp)

毎月指定日支払いは、毎月決まった日に返済を行う方法です。給料日に合わせて返済日を設定できるため、家計管理がしやすいのが特徴です。例えば、給料日が25日の場合、26日や27日を返済日に設定すれば、安定して資金を用意できます。

この方式では、口座振替(自動引き落とし)を利用することができます。口座振替を設定すれば、毎月6日に自動的に引き落としが行われ、返済忘れの心配がありません。

- 毎月同じ日に返済(土日祝の場合は翌営業日)

- 口座振替による自動引き落としが可能

- 家計管理がしやすい

- 返済忘れのリスクが低い

- 口座振替は毎月6日固定

返済日を給料日に設定する際、他の支出とのバランスを見直すことが重要です。

自動引き落としにしても、残高不足に注意しないといけないのよ。

35日ごと支払い(利息軽減効果あり)

-765x1024.webp)

35日ごと支払いは、前回の返済日から35日後が次の返済期日となる方法です。毎月払いよりも返済間隔が長いため、資金繰りに余裕が生まれやすいのがメリットです。

ただし、返済日が毎月変動するため、返済忘れに注意が必要です。アコムの公式アプリ「myac」では、返済日の3日前と当日にプッシュ通知でお知らせしてくれる機能があります。

また、35日間隔で返済を続けた場合、年間の返済回数は約10.4回となり、毎月払いの12回より少なくなります。ただし、1回あたりの利息負担は増えるため、総返済額では毎月払いの方が有利になることが多いです。

支払い手段は5種類から選択可能

ACマスターカードでは、利用者の都合に合わせて5つの支払い手段から選択できます。手数料の有無や利便性が異なるため、自分のライフスタイルに最も適した方法を選ぶことが大切です。

手数料を節約したい場合は、無料の支払い方法を優先的に利用することをおすすめします。一方、利便性を重視する場合は、多少の手数料を払ってでも使いやすい方法を選ぶのも良いでしょう。

以下で、各支払い手段の詳細と特徴を解説します。複数の方法を使い分けることも可能ですので、状況に応じて最適な方法を選択しましょう。

返済日が変動することで計画性が求められます。事前対策を忘れないでください。

返済日を把握するために、カレンダーにメモしておくと安心ね。

インターネット返済(24時間手数料無料)

インターネット返済は、パソコンやスマートフォンから24時間いつでも返済できる最も便利な方法です。銀行の口座から直接アコムに送金するため、ATMに行く必要がなく、手数料も一切かかりません。

対応している金融機関は、三菱UFJ銀行、三井住友銀行、みずほ銀行、ゆうちょ銀行など主要行をはじめ、地方銀行やネット銀行も含めて幅広くカバーしています。ただし、利用するにはインターネットバンキングの契約が必要です。

- 24時間365日利用可能

- 手数料完全無料

- 即座に反映される

- 外出不要で自宅から返済可能

- 主要金融機関に幅広く対応

インターネット返済のセキュリティ対策を確認することが重要です。

返済履歴をこまめにチェックして、ミスがないか確認するのが大事よ。

アコムATM(手数料無料)

アコムATMでの返済は、手数料が一切かからない方法の一つです。全国の自動契約機(むじんくん)に併設されているATMや、店舗に設置されたATMで返済できます。営業時間は9:00~21:00(※年中無休(年末年始は除く)ですが、一部24時間営業の店舗もあります。

アコムATMでは、千円単位での返済が可能で、端数まで完済したい場合にも便利です。また、返済後すぐに利用可能額が回復するため、急な出費に対応したい場合にも適しています。

ATMの設置場所は、アコム公式サイトの店舗・ATM案内で確認できます。駅周辺や幹線道路沿いなど、アクセスしやすい場所に多く設置されています。

返済後の利用可能額回復を最大限活用するため、計画的に返済を行いましょう。

ATMが近くにあっても、返済計画を立てることが大切なのよ。

提携ATM(手数料110円~220円)

提携ATMでの返済は、コンビニエンスストアや銀行のATMを利用できるため、非常に便利です。セブン銀行、ローソン銀行、イーネット、三菱UFJ銀行、三菱UFJフィナンシャル・グループ、ゆうちょ銀行など、多くの金融機関のATMに対応しています。

ただし、提携ATMを利用する場合は手数料が発生します。取引金額が1万円以下の場合は110円、1万円を超える場合は220円の手数料がかかります。頻繁に利用すると手数料負担が大きくなるため、注意が必要です。

| 提携ATM | 設置場所 | 利用時間 | 手数料 |

|---|---|---|---|

| セブン銀行 | セブン-イレブン | 24時間 | 110円/220円 |

| ローソン銀行 | ローソン | 24時間 | 110円/220円 |

| イーネット | ファミリーマート等 | 24時間 | 110円/220円 |

| 三菱UFJ銀行 | 銀行店舗 | 平日8:45-18:00 | 110円/220円 |

上記の表は主要な提携ATMの情報をまとめたものです。コンビニATMは24時間利用できるため、夜間や休日の返済に便利ですが、手数料を考慮すると、可能な限りアコムATMやインターネット返済を利用することをおすすめします。

提携ATM手数料は長期的に見れば大きな負担になるため、計画的な利用が必要です。

手数料を抑えるために、ATM利用のタイミングを工夫することが大切よ。

銀行振込(振込手数料自己負担)

銀行振込による返済は、自分の銀行口座からアコムの指定口座に直接振り込む方法です。アコムが指定する金融機関の口座に振り込みを行いますが、振込手数料は利用者の負担となります。

振込手数料は金融機関によって異なり、同行宛ての場合は比較的安く、他行宛ての場合は高くなる傾向があります。また、時間外や土日祝日の振込では追加手数料が発生する場合もあります。

銀行振込を利用する場合は、振込先の口座情報を正確に入力することが重要です。間違った口座に振り込んでしまうと、返済処理が遅れる可能性があります。振込先情報は、アコムの会員メニューやお客様サポートで確認できます。

振込手数料を抑えるために、同行振込を活用すると良いでしょう。

振込先情報は慎重に確認して、間違いがないように気をつけてね。

口座振替(自動引き落とし)

口座振替は、毎月6日に指定した銀行口座から自動的に返済額が引き落とされる方法です。一度設定すれば返済を忘れる心配がなく、手数料もかからないため、経済的な返済方法といえます。

口座振替を利用するには、事前にアコムへの申込手続きが必要です。手続きには1〜2ヶ月程度かかる場合があるため、早めに申し込むことをおすすめします。設定完了までの期間は、他の返済方法を併用する必要があります。

口座振替利用時の注意点は以下の4つです。

- 引き落とし日(6日)の前日までに残高を確認

- 残高不足で引き落としできない場合は遅延扱いになる

- 引き落とし後の利用可能額反映は翌営業日

- 金融機関の休業日は翌営業日に引き落とし

リボ払いの手数料を抑える3つの方法

ACマスターカードはリボ払い専用カードのため、通常であれば年10.0%~14.6%の手数料が発生します。しかし、支払い方法やタイミングなどの条件を満たせば、手数料を発生させずに利用することが可能です。

これらの方法を活用すれば、ACマスターカードを一般的なクレジットカードと同様に、手数料負担なしで利用できます。ただし、それぞれの方法には条件や注意点があるため、しっかりと理解した上で実践することが大切です。

以下で、手数料を抑える3つの方法をご紹介します。自分のライフスタイルに合った方法を選んで実践してみてください。

詳細はこちら

口座振替の設定後も、残高不足に注意が必要です。引き落としに失敗すると、信用情報に影響を与える可能性があります。

引き落とし日を忘れずに、前もって残高を確認しておくと安心ですわね。

新規利用残高を翌月6日までに全額返済

最もシンプルな方法が、毎月20日の締日から翌月6日までに利用分を全額返済することです。アコムの公式サイトでも明記されているとおり、新規利用残高を翌月6日までに返済すれば手数料は発生しません。

具体的には、毎月21日以降に前月の利用明細を確認し、翌月6日までに全額を返済します。例えば、3月21日〜4月20日の利用分は、5月6日までに全額返済すれば手数料0円になります。

| 利用期間 | 利用額 | 返済期限 | 返済額 | キャッシュバック | 実質負担額 |

|---|---|---|---|---|---|

| 3月21日〜4月20日 | 30,000円 | 5月6日までに全額返済 | 30,000円 | 0.25%=75円 | 29,925円 |

全額返済の期限を厳守し、利用明細は早めに確認しましょう。

返済のタイミングを逃さないよう、カレンダーに記入しておくといいわね。

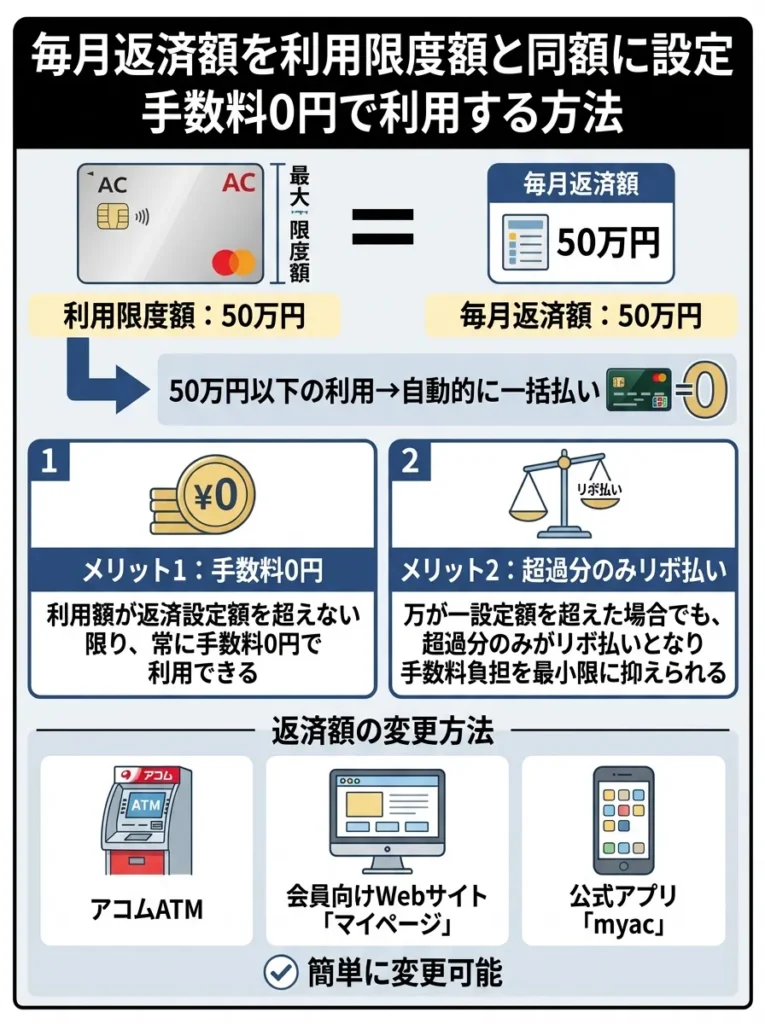

毎月返済額を利用限度額と同額に設定

2つ目の方法は、毎月の返済額をACマスターカードの利用限度額と同じ金額に設定することです。例えば、限度額が50万円の場合、毎月の返済額も50万円に設定します。この設定により、50万円以下の利用であれば自動的に一括払いとなります。

この方法のメリットは、利用額が返済設定額を超えない限り、常に手数料0円で利用できることです。また、万が一設定額を超えた場合でも、超過分のみがリボ払いとなるため、手数料負担を最小限に抑えられます。

返済額の変更は、アコムATMや会員向けWebサイト「マイページ」、公式アプリ「myac」から簡単に行えます。ただし、返済額を高く設定した場合、引き落とし時に口座残高不足にならないよう注意が必要です。

返済額を限度額に設定する際、収入の変動を考慮することが重要です。

設定額が高すぎると、急な出費に困ることもあるから気をつけてね。

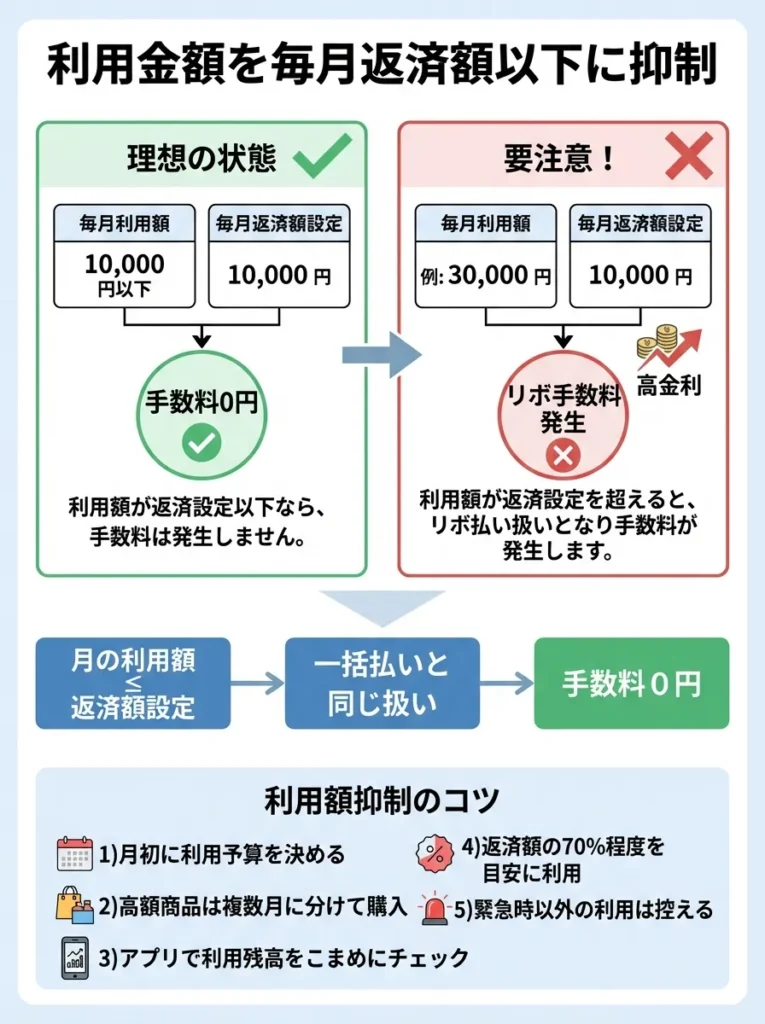

利用金額を毎月返済額以下に抑制

3つ目の方法は、毎月の利用金額を設定されている返済額以下に抑えることです。例えば、毎月の返済額が1万円に設定されている場合、月の利用額を1万円以下に抑えれば、一括払いと同じ扱いになり手数料が発生しません。

この方法は計画的な利用が必要ですが、家計管理の面でもメリットがあります。月の利用上限を決めることで、使いすぎを防ぐ効果があります。また、返済額設定を変更する必要がないため、手続きが簡単です。

- 月初に利用予算を決める

- 高額商品は複数月に分けて購入

- アプリで利用残高をこまめにチェック

- 返済額の70%程度を目安に利用

- 緊急時用の余裕を残しておく

返済額の計算方法と具体例

ACマスターカードの返済額計算を正しく理解することは、効率的な利用と返済計画の立案に欠かせません。定率リボルビング方式という特殊な計算方法を採用しているため、一般的なクレジットカードとは異なる仕組みになっています。

返済額は契約極度額と借入残高によって決まるため、同じ利用額でも契約条件によって月々の返済額が変わります。この仕組みを理解することで、自分に最適な契約極度額や利用方法を見つけることができます。

以下で、具体的な計算方法と実例を使って、分かりやすく解説していきます。実際の数字を使ったシミュレーションも含めて説明しますので、参考にしてください。

返済額以下に抑える際は、利用目的を明確にして無駄遣いを防ぎましょう。

利用上限を決めることで、家計の見える化が進むのよ。

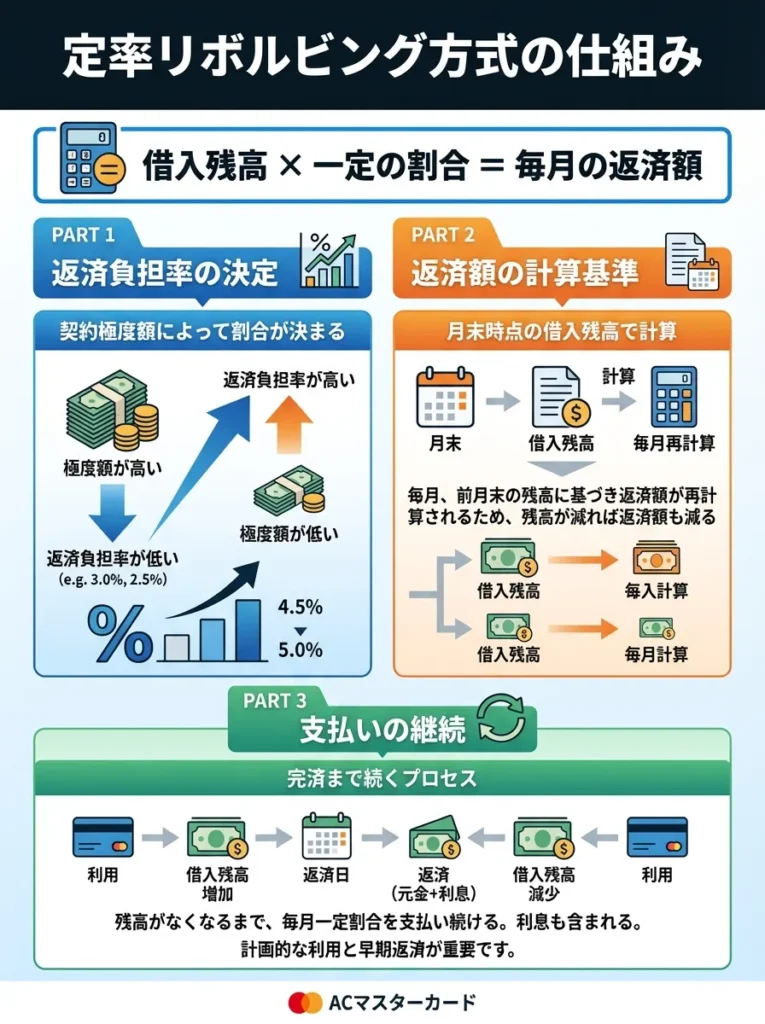

定率リボルビング方式の仕組み

ACマスターカードは「定率リボルビング方式」を採用しており、借入残高に一定の割合を乗じた金額が毎月の返済額となります。この割合は契約極度額によって決まり、極度額が高いほど返済負担率は低くなる仕組みです。

返済金額の詳細な計算方法については、アコム公式サイトをご確認ください。

重要なのは、返済額は最後に借入(カード利用)した時点の残高を基準に計算されることです。途中で追加利用があった場合は、その時点で返済額が再計算されます。

契約極度額を設定する際は、返済負担率をしっかり把握しておくことが重要です。

返済額の再計算があるから、利用状況を常に把握しておく必要があるわね。

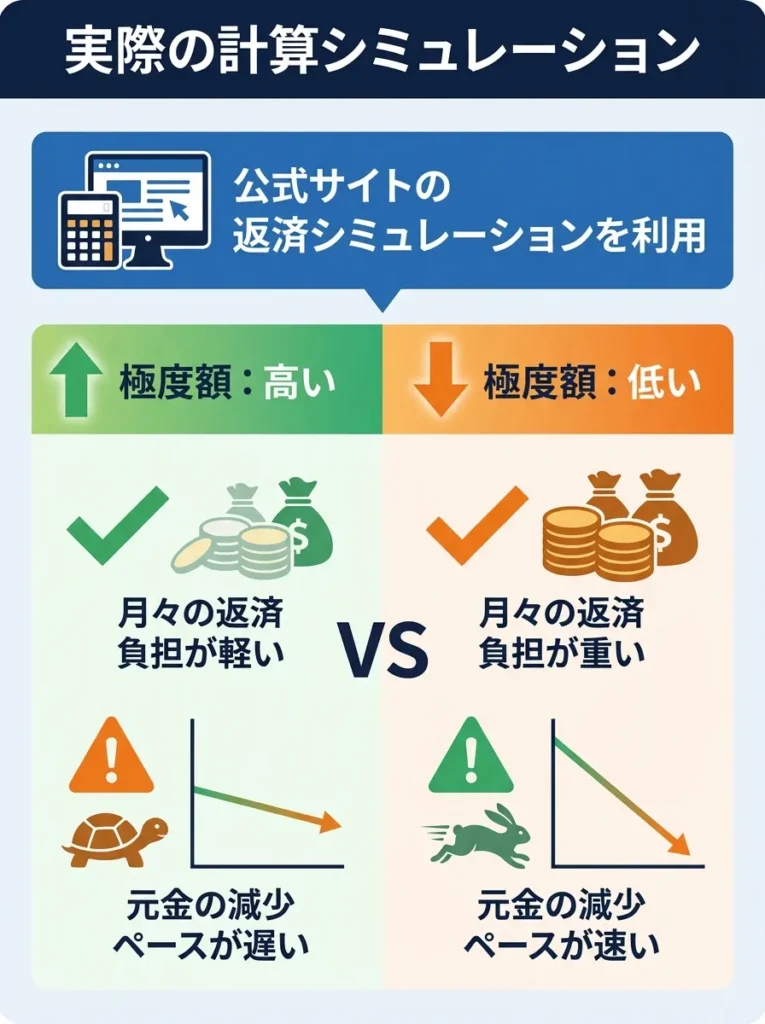

実際の計算シミュレーション

具体的な数字を使って、返済額と総支払額をシミュレーションしてみましょう。条件を変えて比較することで、最適な利用方法を見つける参考になります。

具体的な返済シミュレーションについては、アコム公式サイトの返済シミュレーションをご利用ください。

上記のシミュレーションから、極度額が高い方が月々の返済負担は軽くなりますが、元金の減少ペースは遅くなることがわかります。返済期間を短くして総支払額を抑えたい場合は、余裕のある時に積極的に繰り上げ返済を行うことが効果的です。

ACマスターカードが使えない時の対処法

ACマスターカードが突然使えなくなった場合、いくつかの原因が考えられます。多くの場合、適切な対処を行えば速やかに利用を再開できますが、原因を正しく特定することが重要です。

カードが使えない状況は、利用者にとって非常にストレスフルな体験です。特に、急な支払いが必要な時や重要な取引の際に発生すると、大きな困惑を招きます。事前に対処法を知っておくことで、冷静に対応できるようになります。

ここでは、ACマスターカードが使えなくなる主な原因と、それぞれに対する具体的な対処法について詳しく解説します。トラブルが発生した際の参考にしてください。

シミュレーション結果を基に返済計画を見直すことが重要です。

返済シミュレーションだけでなく、ライフプランも考えてみてね。

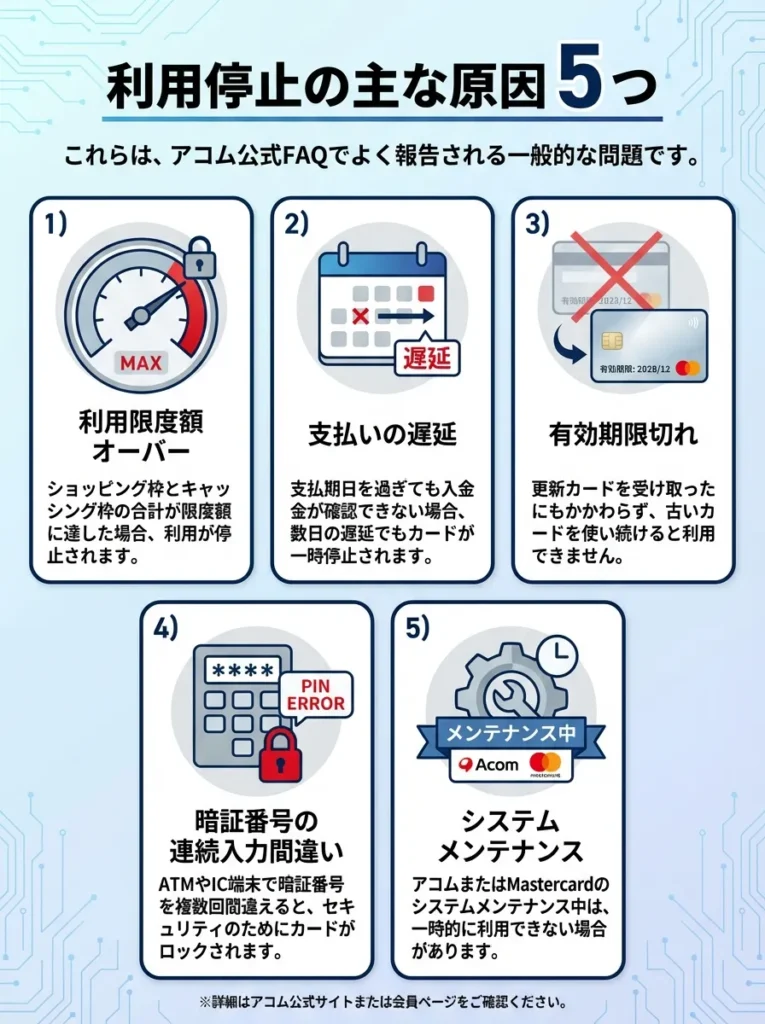

利用停止の主な原因5つ

ACマスターカードが使えなくなる原因として、以下の5つが最も多く報告されています。アコム公式FAQでも案内されている一般的な原因です。

- 利用限度額の超過:設定された限度額を超えてしまった場合、それ以上の利用はできません。キャッシング枠とショッピング枠の合計が限度額に達している可能性もあります。

- 支払い遅延:返済期日を過ぎても入金が確認できない場合、カードの利用が停止されます。数日の遅延でも利用停止になることがあります。

- カードの有効期限切れ:更新カードが届いているにも関わらず、古いカードを使い続けている場合に発生します。

- 暗証番号の連続間違い:ATMやIC対応店舗で暗証番号を連続で間違えると、セキュリティのためカードがロックされます。

- システムメンテナンス:アコムやMastercardのシステムメンテナンス中は、一時的に利用できません。

カードが使えない時は、まず以下を確認してください。

- 利用可能残高(アプリやWebで確認)

- 最新の支払い状況

- カードの有効期限

- アコムからの連絡(メール・郵送物)

- システム障害情報(公式サイト)

利用限度額を把握し、適切に管理することが重要です。

支払い遅延は信用情報に影響するから、定期的な確認が大事よ。

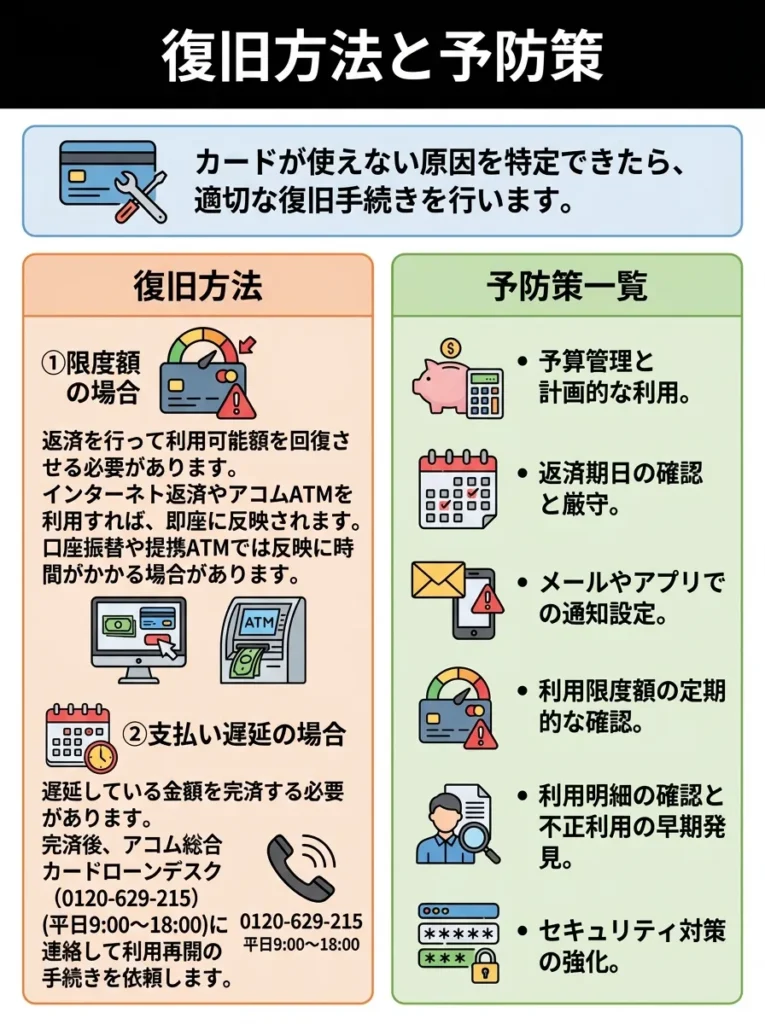

復旧方法と予防策

カードが使えない原因を特定できたら、適切な復旧手続きを行います。多くの場合、比較的短時間で利用を再開できますが、原因によっては時間がかかることもあります。

限度額超過の場合:返済を行って利用可能額を回復させる必要があります。インターネット返済やアコムATMを利用すれば、即座に反映されます。口座振替や提携ATMでは反映に時間がかかる場合があります。

支払い遅延の場合:遅延している金額を完済する必要があります。完済後、アコム総合カードローンデスク(0120-629-215)(平日9:00~18:00)に連絡して利用再開の手続きを依頼します。

- 定期的な利用残高チェック(アプリ通知活用)

- 返済日3日前の残高確認

- 口座振替設定による自動返済

- カード更新時期の把握

- 暗証番号の適切な管理

- 連絡先情報の最新化

よくあるトラブルと解決方法

ACマスターカードを利用していると、さまざまな疑問やトラブルに直面することがあります。特に初回利用時や、他のクレジットカードからの乗り換え時には、ACマスターカード特有の仕様に戸惑うことも多いでしょう。

ここでは、実際にユーザーから寄せられることの多い質問や問題について、具体的な解決方法をご紹介します。これらの情報を事前に把握しておくことで、スムーズにカードを利用できるようになります。

トラブルの多くは、ACマスターカードの特殊な仕様を理解することで回避できます。正しい知識を身につけて、賢くカードを活用しましょう。

復旧手続きは迅速に行うことが重要です。情報を早めに提供しましょう。

限度額や支払い状況を常に把握しておくことが大切ですわね。

「一回払い」指定でもリボ払いになる理由

ACマスターカードを利用する際に最も多い混乱が、店頭で「一回払い」と指定したにもかかわらず、請求がリボ払いになることです。これは、ACマスターカードが「リボ払い専用カード」であるためで、支払い方法の指定に関わらず、すべての利用が自動的にリボルビング払いになる仕様です。

この仕様は、ACマスターカードの基本仕様として設計されており、変更することはできません。ただし、前述の手数料0円の方法を活用すれば、実質的に一括払いと同じ使い方が可能です。

- 店頭では「一回払い」と伝えてOK(店側の処理のため)

- 実際の請求は自動的にリボ払いになる

- 手数料を避けたい場合は翌月6日までに全額返済

- レシートには「一回払い」と表示されることもある

- 混乱を避けるため事前に仕組みを理解しておく

リボ払いは利息が発生するため、利用時の計画が重要です。

リボ払いの手数料を意識して、使い方を工夫することが大切よ。

限度額を超えていないのに使えない場合

「利用可能額はまだ残っているはずなのにカードが使えない」という問題も頻繁に報告されます。この現象にはいくつかの原因があり、それぞれ異なる対処が必要です。

| 原因 | 内容 | 対応方法 |

|---|---|---|

| 未確定利用分の存在 | ガソリンスタンド・ホテルなどで利用分が確定前に一時的に利用可能額が減る | 利用確定後に反映されるまで待つ |

| 一時的な限度額制限 | 同日に高額決済を複数回利用/通常と異なる利用パターンが検知されると制限 | アコムカスタマーセンターに連絡し解除依頼 |

| 加盟店側の問題 | 特定の店舗やネットショップで処理エラー/他店舗では利用可の場合あり | 加盟店側の不具合のため、別店舗や別手段で決済 |

利用可能額が正しく表示されていても、カード会社のシステムエラーも考えられます。早めに問い合わせを行いましょう。

クレジットカードは利用状況によって一時的に停止されることもあるのよ。心配な場合は、すぐに確認することが大切ね。

アプリや会員サイトでの設定変更方法

ACマスターカードの各種設定は、公式アプリ「myac」や会員向けWebサイトで変更できます。主要な設定変更項目と手順を以下にまとめました。

| 項目 | 変更方法 | 反映タイミング・注意点 |

|---|---|---|

| 毎月返済額の変更 | myacアプリ → ホーム画面「ご返済」→「返済金額の変更」 | 即時反映/次回返済分から適用 |

| 支払い方法の変更 (35日ごと ↔ 毎月指定日) | 会員メニュー →「契約内容変更」 | 反映に数日かかる場合あり |

- 利用残高・返済額の確認

- 毎月返済額の変更

- 返済期日の確認

- 利用明細の閲覧

- 繰り上げ返済の実行

- 各種書類の受け取り設定

ACマスターカード利用時の注意点

ACマスターカードを利用する際には、他のクレジットカードとは異なる特徴や制限事項があります。これらを事前に理解しておくことで、利用中のトラブルを避け、より効果的にカードを活用できます。

特に重要なのは、最新のオンライン決済サービスへの対応状況や、追加カードの発行可否などです。これらの制限により、利用したいサービスで使えない場合があるため、注意深く確認する必要があります。

以下で、ACマスターカード特有の注意点について詳しく解説します。事前にこれらの情報を把握して、計画的にカードを利用しましょう。

設定変更後は、必ず確認メールが届くかチェックしてください。

変更内容を記録しておくと、安心感が増すわね。

3Dセキュア非対応による制限事項

ACマスターカードの大きな制限の一つが、3Dセキュア(本人認証サービス)に対応していないことです。3Dセキュアは、オンライン決済時の不正利用を防ぐためのセキュリティ機能で、多くの現代的なWebサービスで必須となっています。

3Dセキュア非対応により、以下のようなサービスでACマスターカードが利用できない場合があります。

- 各種スマホ決済アプリへのカード登録

- Netflix、Amazonプライムなどの定期課金サービス(一部)

- 海外のオンラインショッピングサイト(一部)

- チケット購入サイトやオンラインゲーム課金(一部)

ただし、すべてのオンラインサービスで使えないわけではありません。3Dセキュアを必須としていない多くのECサイトでは、問題なく利用できます。利用前に各サービスの対応状況を確認することをおすすめします。

- アコム公式サイトで3Dセキュア対応を確認

ただし、一部のオンラインサービスでは利用できない場合があります。

3Dセキュア対応のカードに切り替えることを検討するべきです。

セキュリティ面だけでなく、使えるサービスの幅も考慮してね。

ETCカード・家族カード発行不可

ACマスターカードでは、ETCカードや家族カードの発行ができません。これは、アコムのサービス方針によるもので、本人名義のクレジット機能のみを提供しているためです。

| 非対応機能 | 影響・注意点 | 代替策 |

|---|---|---|

| ETCカード非対応 | 高速道路のETCレーンが使えない/毎回料金所で支払いが必要 | 他社クレジットカードでETCカード発行/ETCパーソナルカードを利用 |

| 家族カード非対応 | 配偶者や子供にカードを持たせられない/家族での共有利用不可 | 各自が個別に申し込む必要あり(ただしアコムは複数名義申込不可のため実質困難) |

ETCや家族カードが必要な場合は、ACマスターカードと併用して以下を検討してください。

- 銀行系クレジットカード(ETCカード対応)

- 流通系クレジットカード(家族カード対応)

- デビットカード(家族それぞれの口座で)

- プリペイドカード(必要な分だけチャージ)

ETCカードが必要な場合は他のカードを検討しましょう。

家族カードが使えないと不便かもしれないけれど、他の選択肢を考えてみるといいわね。

ポイント制度なし(キャッシュバックのみ)

ACマスターカードには、一般的なクレジットカードのようなポイントプログラムがありません。利用額に応じてポイントが貯まることはなく、貯まったポイントを商品や他のポイントに交換することもできません。

代わりに、利用額の0.25%が自動的にキャッシュバックされる仕組みになっています。これは、請求額から直接差し引かれるため、ポイント交換の手続きは不要ですが、還元率は一般的なクレジットカードと比較して低めです。

| カード種別 | 還元方式 | 基本還元率 | 特徴 |

|---|---|---|---|

| ACマスターカード | 自動キャッシュバック | 0.25% | 手続き不要、即座に反映 |

| 一般的なクレジットカード | ポイント付与 | 0.5%〜1.0% | 交換手続き必要、有効期限あり |

| 高還元率カード | ポイント付与 | 1.0%〜2.0% | 年会費あり、条件付き高還元 |

上記の比較表からわかるように、純粋な還元率ではACマスターカードは他のカードに劣ります。しかし、ポイント管理の手間がなく、有効期限を気にする必要がない点は、シンプルな利用を好む人にはメリットとなります。

まとめ:賢くACマスターカードを活用する方法

ACマスターカードは、適切な使い方を理解すれば非常に便利で実用的なクレジットカードです。「消費者金融系だから怖い」「リボ払い専用だから手数料が高い」といった先入観を持たず、客観的な特徴を理解することが重要です。

最も大切なのは、リボ払い手数料を抑えるためのポイントを把握しておくことです。新規利用残高を翌月6日までに全額返済する、毎月返済額を適切に設定する、利用金額をコントロールするといった方法を活用すれば、実質的に一括払いと同じ条件で利用できます。

また、ACマスターカードの強みである即日発行機能や、年会費無料、審査基準の独自性を活かせる場面では、他のクレジットカードよりも優位性があります。急な海外旅行や、他社で審査に通らなかった場合などには、非常に頼りになる選択肢となるでしょう。

一方で、3Dセキュア非対応やETCカード・家族カード非対応などの制限事項もあります。これらの機能が必要な場合は、ACマスターカードを補完する他のカードとの併用を検討することをおすすめします。

- 手数料を抑えるためのポイントを必ずマスターする

- myacアプリを活用して利用状況をこまめに確認

- 返済は手数料無料の方法(インターネット返済・アコムATM)を優先

- 口座振替設定で返済忘れを防ぐ

- 利用計画を立てて使いすぎを防止

- 制限事項を理解して適切な場面で利用

- 他のカードとの併用で弱点を補完

- 【商号】:アコム株式会社(ACOM CO., LTD.)

- 【住所】:東京都港区東新橋1丁目9番1号 東京汐留ビルディング 15階、16階

- 【電話番号】:フリーコール:0120-07-1000、アコム総合カードローンデスク:0120-629-215(平日9:00~18:00)

- 【登録番号】:関東(包)第5号、日本貸金業協会第000002号 関東財務局長(15)第00022号

- 【対象者】:安定した収入と返済能力を有する方で、当社基準を満たす方

- 【利用限度額】:10~300万円※300万円はショッピング枠ご利用時の限度額です。

- 【手数料率(実質年率)】:10.0%~14.6%※ショッピング枠利用時、2.4%~17.9%※キャッシング枠利用時

- 【返済方式】:定率リボルビング方式

- 【返済期間・回数】:最終借入日から最長9年7ヵ月・1回~100回

- 【各回の支払期日】:口座振替以外35日ごとの支払・毎月支払

- 【口座振替】:毎月6日

- 【遅延損害金】:20.0%(年率)

- 【担保保証人】:不要

最後に、ACマスターカードは「緊急時の備え」として非常に価値の高いカードであることを強調したいと思います。最短即日発行という他にはない特徴を持ち、年会費も無料なので、メインカードとしてでなくサブカードとして保有するという選択肢もあります。

正しい知識と適切な使い方を身につけて、ACマスターカードを賢く活用してください。この記事でご紹介した方法を実践すれば、きっと満足のいくクレジットカードライフを送ることができるでしょう。

※各カード会社の最新審査基準は非公開となっており、申込み結果は個人の信用状況によります。改定が行われることもあるので、カード会社公式サイトで最新情報を確認しましょう。

お申込み・貸付条件の詳細はこちら

キャッシュバックの手続きが簡単ですが、還元率が低い点に注意が必要です。

キャッシュバックの額を貯金感覚で意識することが大切よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております