・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

任意整理中で急な出費に困っているあなたへ。

大手消費者金融や銀行から融資を断られ、「もうどこからも借りられない」と絶望的な気持ちになっていませんか。インターネットで「極甘審査ファイナンス」「神金融」といった言葉を見かけ、藁にもすがる思いでこの記事にたどり着いたのではないでしょうか。

任意整理中は信用情報機関に事故情報が登録されているため、通常の金融機関からの借入は非常に困難です。しかし、完全に不可能というわけではありません。中小消費者金融の一部では独自の審査基準を採用しており、現在の返済能力を重視して融資を検討してくれるケースがあります。

本記事では、任意整理中の方が安全に資金を調達する方法、極甘審査を謳う業者の実態と危険性、そして闇金との見分け方まで、経験豊富な視点から徹底解説します。安易な借入で状況を悪化させる前に、正しい知識と選択肢を知ってください。あなたの生活再建を第一に考えた、実践的な情報をお届けします。

任意整理中でも

審査なしで今すぐ使えるカード

ブラックOK | 年齢制限なし | 最短1分発行

誰でも作れる話題のプリペイドカード

バンドルカードなら

借金を増やさず解決できる

審査完全なしで申し込み可能(バーチャルカードの場合)

ブラックリスト登録中でも問題なく作れる

年齢制限なし 高校生・未成年でもOK

最短1分でアプリから即日発行可能

後払い機能「ポチッとチャージ」で急な出費に対応

バンドルカードは審査不要のプリペイドカード。クレジットカードと同じようにネットショッピングや各種支払いに利用できます。さらに「ポチッとチャージ」を使えば3,000円から最大50,000円まで後払い可能。借金ではなく、安全に使える決済手段です。

完全無料・年会費なし|アプリダウンロード後、最短1分で発行完了

信用情報の照会なし|ブラックリストでも申込可能

※ポチッとチャージ(後払い)の利用には簡易的な与信審査があります

※未成年者がポチッとチャージを利用する場合は保護者の同意が必要です

あなたに合う1枚を診断

任意整理中でも融資を受けられる可能性がある理由

任意整理中は信用情報に事故情報が記録されているため、大手金融機関からの融資は極めて困難です。しかし、すべての金融機関が門戸を閉ざしているわけではありません。中小消費者金融の中には、過去の信用情報よりも現在の返済能力を重視する独自の審査基準を持つ業者が存在します。

任意整理は自己破産と異なり、返済を前提とした債務整理手続きです。つまり、現在も返済を継続している状態であり、完全に返済能力を失っているわけではありません。安定した収入があり、既存の任意整理の返済を滞りなく行っている実績があれば、一部の業者では融資を検討してもらえる可能性があります。

ただし、任意整理中の新たな借入には慎重な判断が必要です。返済負担が増加すれば、現在の返済計画が破綻するリスクがあります。以下では、任意整理中でも融資を受けられる可能性がある方法と、その実態について詳しく解説していきます。

任意整理中は新たな借入が返済を圧迫する可能性があるため、慎重に考えるべきです。

中小消費者金融の審査基準は異なるから、条件をしっかり確認することが大切よ。

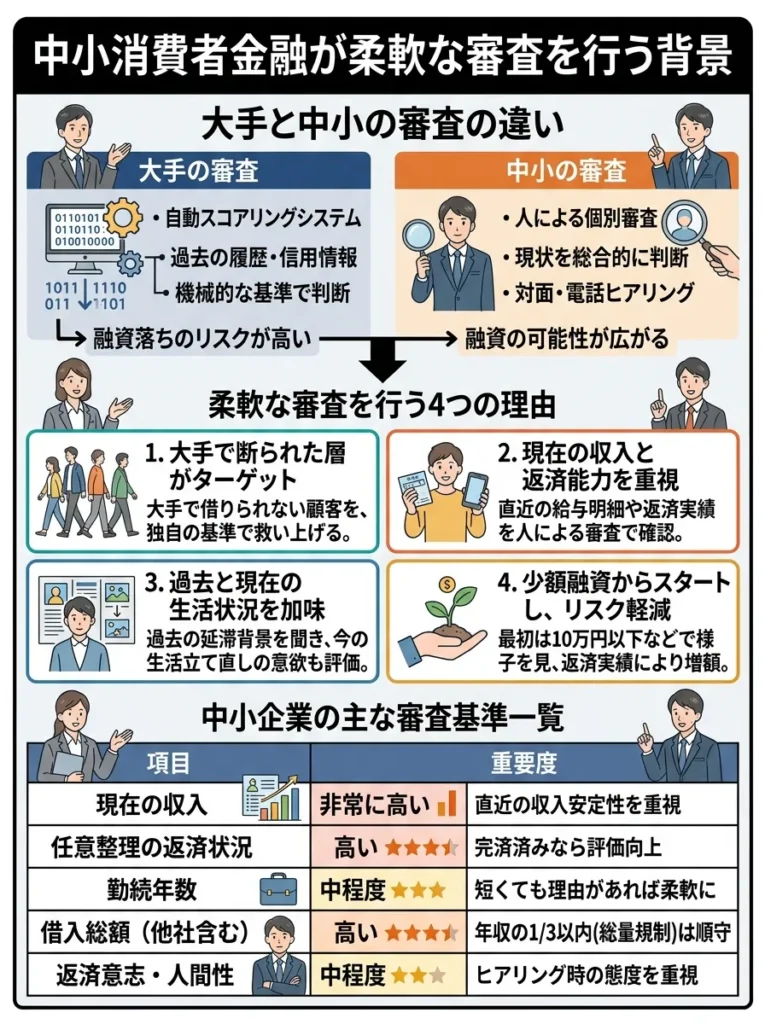

中小消費者金融が柔軟な審査を行う背景

中小消費者金融は大手とは異なる経営戦略を持っています。大手消費者金融は自動審査システム「スコアリングシステム」を採用しており、信用情報に事故情報があれば機械的に審査で弾かれてしまいます。一方、中小消費者金融は人的審査を中心とし、申込者一人ひとりの状況を個別に判断する傾向があります。

中小消費者金融が独自審査を行う理由は以下のとおりです。

- 大手が対応しない顧客層をターゲットにすることで市場の隙間を狙う経営戦略

- 申込者の現在の収入状況や返済実績を直接確認することでリスク判断を行う

- 信用情報の事故情報だけでなく、その背景や現在の生活状況を総合的に評価

- 少額融資からスタートすることで貸倒れリスクを最小限に抑える

中小消費者金融の審査では、以下のような点が重視されます。

| 審査項目 | 重要度 | 詳細 |

|---|---|---|

| 現在の収入状況 | 非常に高い | 安定した収入があることが最重要条件 |

| 任意整理の返済状況 | 高い | 既存の返済を滞りなく行っているか |

| 勤続年数 | 中程度 | 3ヶ月以上が目安だが柔軟に対応 |

| 他社借入状況 | 高い | 総量規制の範囲内であること |

| 申込時の誠実さ | 中程度 | 正直に状況を説明する姿勢 |

中小消費者金融への申込を検討する際は、現在の収入証明書類を準備し、任意整理の状況を正直に説明することが重要です。隠し事をすると信頼を失い、かえって審査に不利になる可能性があります。

中小消費者金融の審査は慎重に行われるため、申し込み前に自身の信用状況を確認しておくことが重要です。

柔軟な審査を受けるなら、過去の返済実績をしっかりアピールすることが大切なのよ。

信用情報機関の登録情報と審査への影響

任意整理を行うと、信用情報機関に事故情報として登録されます。日本には主に3つの信用情報機関があり、それぞれ異なる金融機関が加盟しています。

信用情報機関の登録期間と影響範囲は以下のとおりです。

| 信用情報機関 | 主な加盟機関 | 任意整理の登録期間 | 登録される情報 |

|---|---|---|---|

| CIC(シー・アイ・シー) | クレジットカード会社・信販会社 | 完済から5年間 | 契約情報・返済状況・異動情報 |

| JICC(日本信用情報機構) | 消費者金融・信販会社 | 完済から5年間 | 借入額・返済履歴・債務整理情報 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫 | 完済から5年間 | 融資情報・延滞情報・官報情報 |

任意整理中は「現在返済中」の状態として記録され、完済してから5年間は事故情報が残り続けます。つまり、任意整理を開始してから完済まで3年かかった場合、合計8年間は信用情報に影響が残ることになります。

中小消費者金融の中には、これらの信用情報機関に加盟していない、または加盟していても独自の審査基準を適用する業者が存在します。ただし、信用情報機関に加盟していない業者がすべて安全というわけではなく、違法な闇金の可能性もあるため注意が必要です。

信用情報に事故情報が登録されている期間でも、以下の条件を満たせば融資を受けられる可能性が高まります。

- 任意整理開始から6ヶ月以上経過している

- 既存の任意整理の返済を一度も遅延せず継続している

- 安定した収入があり、給与明細などで証明できる

- 他社からの新たな借入がない、または総量規制の範囲内である

- 申込金額が少額である(5万円〜30万円程度)

これらの条件を満たしていても、必ず審査に通るわけではありません。各業者の審査基準や経営方針によって判断は異なります。

任意整理後は信用情報の回復に時間がかかりますので、早めの対策が重要です。

事故情報の影響は長期にわたるから、計画的に信用を築くことが大切なのよ。

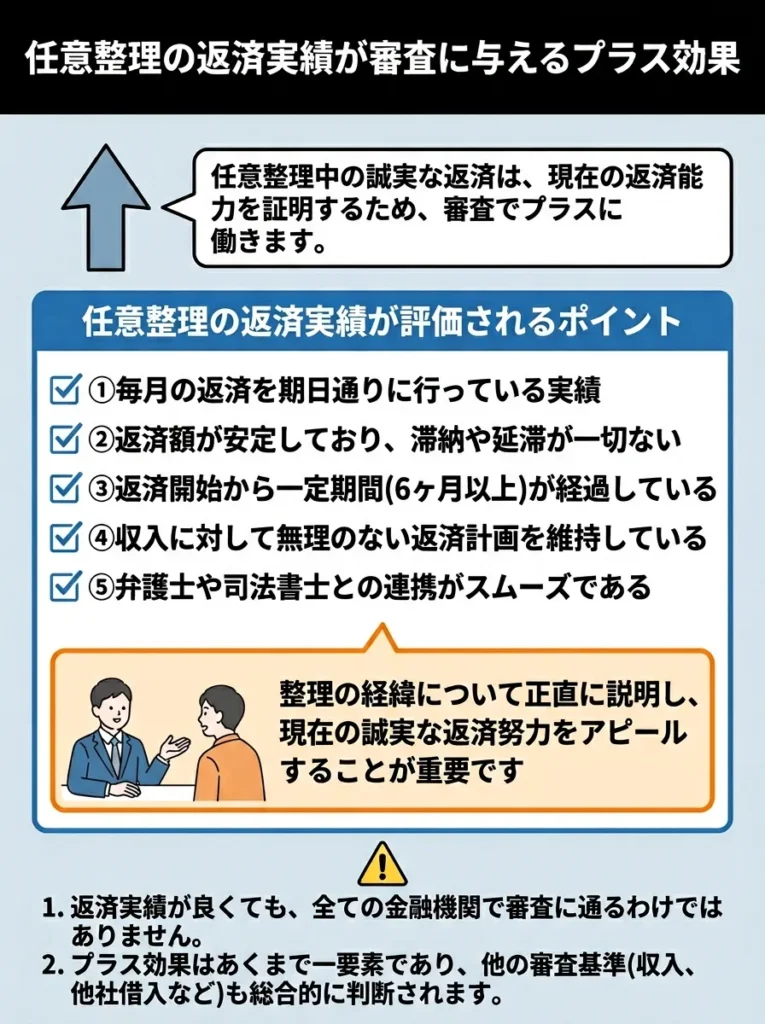

任意整理の返済実績が審査に与えるプラス効果

任意整理中であっても、既存の返済を誠実に続けている実績は、審査においてプラスに働く可能性があります。これは「現在の返済能力」を証明する重要な要素だからです。

任意整理の返済実績が評価されるポイントは以下のとおりです。

- 毎月の返済を期日通りに行っている実績

- 返済額が安定しており、滞納や延滞が一切ない

- 返済開始から一定期間(6ヶ月以上)が経過している

- 収入に対して無理のない返済計画を維持している

- 弁護士や司法書士との連携がスムーズである

中小消費者金融の審査担当者は、申込者と直接電話や面談で話をすることがあります。その際、任意整理に至った経緯を正直に説明し、現在は生活を立て直して真摯に返済を続けていることをアピールすることが重要です。

ただし、任意整理の返済を開始して間もない時期(3ヶ月未満)は、まだ返済能力が十分に証明されていないと判断される可能性が高いです。少なくとも6ヶ月以上、できれば1年以上の返済実績がある方が審査には有利になります。

また、任意整理中に新たな借入を行うことについては、担当している弁護士や司法書士に事前に相談することを強く推奨します。新たな借入が任意整理の返済計画に影響を与える可能性があるためです。

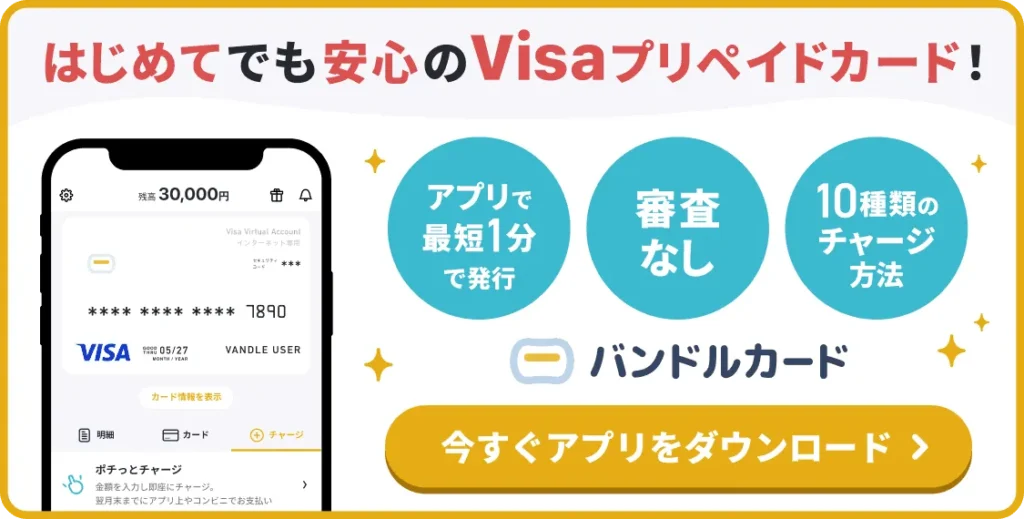

任意整理中でも借りられる「バンドルカード」とは?

バンドルカードは株式会社カンムが提供する、審査不要で誰でも作れるVisaプリペイドカードです。

クレジットカードではなくプリペイド式のため、信用情報の照会が行われず、任意整理中やブラックリストに登録されている方でも利用できます。

バンドルカードの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| カード種類 | Visaプリペイドカード |

| 発行時間 | 最短1分(バーチャルカードの場合) |

| 年会費 | 無料 |

| 審査 | なし(バーチャルカードの場合) |

| 年齢制限 | なし |

| 利用可能額 | 最大10万円(カード種類により異なる) |

| 後払い機能 | ポチッとチャージ(3,000円〜50,000円) |

- 審査なしで即座に発行可能(バーチャルカード)

- ブラックリストや任意整理中でも申込可能

- 年齢制限なしで高校生や未成年でも利用できる

- アプリから簡単に発行・管理ができる

- 後払い機能「ポチッとチャージ」で急な出費に対応

- Visa加盟店でクレジットカードと同様に使える

バンドルカードには3種類のカードタイプがあり、それぞれ審査や本人確認の有無が異なります。

任意整理中の方には、審査も本人確認も不要な「バーチャルカード」が最もおすすめです。アプリをダウンロードして基本情報を入力するだけで、最短1分でカードが発行されます。

バンドルカードの後払い機能「ポチッとチャージ」は、申込時に簡易的な与信審査がありますが、一般的な金融機関の審査とは異なり、信用情報機関への照会は行われません。初回は3,000円から利用でき、利用実績を積むことで最大50,000円まで後払いが可能になります。

ポチッとチャージの手数料は以下のとおりです。

| 申込金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

- ポチッとチャージは借金ではないが、支払期限を守る必要がある

- 支払いを滞納すると遅延損害金が発生する

- 未成年がポチッとチャージを利用する場合は保護者の同意が必要

- バーチャルカードはネット決済専用で実店舗では使えない

- プリペイド式のため、事前にチャージが必要

バンドルカードは株式会社カンムが運営する正規のサービスであり、違法な取り立てや法外な手数料請求は一切行いません。

任意整理中で新たな借入が難しい方が、ネットショッピングや各種支払いを行う際の安全な決済手段として活用できます。

ただし、バンドルカードはあくまでプリペイドカードであり、クレジットカードのような信用取引ではありません。

計画的に利用し、ポチッとチャージを利用した場合は必ず期限内に支払いを済ませることが重要です。

任意整理中でも借りられる可能性がある中小消費者金融

任意整理中でも融資を検討してくれる可能性がある中小消費者金融は実際に存在します。ただし、これらの業者も正規の貸金業者であり、「誰でも借りられる」わけではありません。現在の収入状況や返済能力を総合的に判断して融資の可否を決定します。

ここでは、任意整理中の方でも審査に通ったという口コミや実績がある中小消費者金融を紹介します。ただし、審査基準は各社で異なり、また時期によっても変動するため、必ず借りられる保証はありません。あくまで可能性がある業者として参考にしてください。

任意整理中の返済実績は信用力を示す重要な要素です。慎重に管理しましょう。

返済記録が評価されるのは嬉しいけれど、金融機関とのコミュニケーションも大切なのよ。

セントラル|創業50年以上の実績ある中小消費者金融

セントラルは愛媛県松山市に本社を置く、1973年創業の老舗中小消費者金融です。長年の実績があり、信頼性の高い貸金業者として知られています。

セントラルの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資額 | 1万円〜300万円 |

| 金利 | 年4.8%〜18.0% |

| 返済期間 | 最長4年(47回払い) |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 申込方法 | インターネット・電話・店舗来店・郵送 |

| 必要書類 | 本人確認書類・収入証明書類 |

セントラルの特徴は以下のとおりです。

- 全国から申込可能でインターネット完結に対応

- 平日14時までに審査完了で即日振込可能

- セブン銀行ATMでの借入・返済が可能

- 初回利用者は最大30日間金利0円サービス

- 独自の審査基準で柔軟な対応

セントラルは信用情報機関に加盟していますが、独自の審査基準を持っており、任意整理中でも現在の収入状況が安定していれば審査に通る可能性があります。特に、任意整理開始から1年以上経過し、返済実績が良好な方は検討する価値があります。

ただし、初回融資は少額からスタートすることが多く、10万円〜30万円程度が一般的です。利用実績を積んでいくことで、徐々に限度額が増額される可能性があります。

セントラルへの申込を検討する際の注意点は以下のとおりです。

- 総量規制の対象となるため、年収の3分の1以上は借りられない

- 他社借入件数が4件以上ある場合は審査が厳しくなる

- 現在の任意整理の返済を滞納している場合は審査通過が困難

- 虚偽の申告をすると即座に審査落ちとなる

セントラルは正規の貸金業者であり、法外な金利や違法な取り立ては一切行いません。安心して利用できる中小消費者金融の一つです。

貸付条件や利率を細かく比較して、自分に最適なプランを見極めることが重要です。

返済計画を立てることが大切よ。無理のない範囲で借りることを心がけてね。

フクホー|大阪の老舗で柔軟な審査が特徴

フクホーは大阪府大阪市に本社を置く1967年創業の中小消費者金融です。50年以上の歴史を持ち、独自の審査基準で知られています。

フクホーの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資額 | 5万円〜200万円 |

| 金利 | 年7.3%〜18.0% |

| 返済期間 | 最長5年(60回払い) |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 申込方法 | インターネット・電話 |

| 必要書類 | 本人確認書類・収入証明書類・住民票 |

フクホーの特徴は以下のとおりです。

- 全国対応でインターネット申込可能

- 独自の審査基準で柔軟な対応

- 契約後は書類を郵送で受取る必要がある

- セブン銀行ATMでの返済に対応

- 審査では人物重視の姿勢

フクホーは任意整理中の方でも審査対象としており、現在の収入状況を重視した審査を行います。ただし、他の中小消費者金融と比較すると、提出書類が多く、審査にやや時間がかかる傾向があります。

フクホーへの申込を検討する際のポイントは以下のとおりです。

- 住民票の提出が必須となるため事前に準備が必要

- 契約書類は郵送で受取るため、家族に知られたくない場合は注意

- 初回融資は10万円〜30万円程度が一般的

- 在籍確認の電話は原則として行われる

- 審査結果の連絡は電話で行われる

フクホーも正規の貸金業者であり、貸金業登録番号は「大阪府知事(06)第12736号」です。安心して利用できる中小消費者金融の一つです。

柔軟な審査基準は魅力ですが、金利や手数料も十分に比較しましょう。

審査が緩い分、借入のリスクをしっかり考えることが大切よ。

アロー|愛知県の中小消費者金融

アローは愛知県名古屋市に本社を置く中小消費者金融です。インターネット申込に力を入れており、全国から申込が可能です。

アローの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資額 | 5万円〜200万円 |

| 金利 | 年15.0%〜19.94% |

| 返済期間 | 最長5年(60回払い) |

| 審査時間 | 最短45分 |

| 融資スピード | 最短即日 |

| 申込方法 | インターネット・電話 |

| 必要書類 | 本人確認書類・収入証明書類 |

アローの特徴は以下のとおりです。

- 24時間インターネット申込受付

- 最短45分のスピード審査

- 独自の審査基準で柔軟な対応

- WEB完結で郵送物なしにも対応可能

- 初回利用者にも積極的に融資

アローは信用情報に不安がある方でも、現在の返済能力を重視して審査を行います。任意整理中でも、安定した収入があれば審査通過の可能性があります。

アローへの申込を検討する際のポイントは以下のとおりです。

- 他社借入件数が多い場合は審査が厳しくなる

- 過去にアローでトラブルがあった場合は審査通過が困難

- 在籍確認は原則として行われるが、相談可能

- 初回融資は少額からスタートすることが多い

アローの貸金業登録番号は「愛知県知事(5)第04195号」であり、正規の貸金業者です。

金利や手数料が他社と比較してどの程度か、詳細に確認することが重要です。

申込の際は、返済計画をしっかり考えておくことが大切よ。

スカイオフィス|福岡の中小消費者金融

スカイオフィスは福岡県福岡市に本社を置く中小消費者金融です。少額融資に特化しており、初めて中小消費者金融を利用する方にも利用しやすい特徴があります。

スカイオフィスの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資額 | 1万円〜50万円 |

| 金利 | 年15.0%〜20.0% |

| 返済期間 | 最長5年(60回払い) |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 申込方法 | インターネット・電話 |

| 必要書類 | 本人確認書類・収入証明書類 |

スカイオフィスの特徴は以下のとおりです。

- 少額融資に特化しており、初回は5万円〜10万円程度が中心

- WEB完結で申込から契約まで完了

- 最短30分の審査スピード

- 初回利用者にも積極的に融資

- 他社借入があっても審査対象

スカイオフィスは少額融資に特化しているため、「数万円だけ借りたい」という方に適しています。任意整理中でも、現在の収入が安定していれば審査に通る可能性があります。

スカイオフィスへの申込を検討する際のポイントは以下のとおりです。

- 融資額の上限が50万円と他社より低い

- 金利は最大20.0%とやや高めに設定されている

- 少額融資のため、高額な借入には向かない

- 初回利用後、返済実績を積むことで増額の可能性あり

スカイオフィスの貸金業登録番号は「福岡県知事(2)第08442号」であり、正規の貸金業者です。

融資条件や金利をしっかり確認し、比較検討を行うことが重要です。

少額融資でも返済計画を立てることが大切ですわね。

いつも 高知の中小消費者金融

いつもは高知県高知市に本社を置く中小消費者金融です。独自の審査基準を持ち、任意整理中の方でも柔軟に対応することで知られています。

いつもの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資額 | 1万円〜500万円 |

| 金利 | 年4.8%〜18.0% |

| 返済期間 | 最長5年(60回払い) |

| 審査時間 | 最短30分 |

| 融資スピード | 最短45分 |

| 申込方法 | インターネット・電話 |

| 必要書類 | 本人確認書類・収入証明書類 |

いつもの特徴は以下のとおりです。

- 最短45分で融資可能なスピード対応

- 信用情報に不安がある方でも柔軟に対応

- PayPay銀行口座を持っている場合、返済手数料が無料

- 在籍確認は原則なし、必要な場合も事前に相談

- 24時間365日インターネット申込受付

いつもは、任意整理中の方でも現在の返済状況や収入状況を個別に判断して融資を検討します。5ちゃんねるなどの口コミでも「任意整理中でも借りられた」という報告が複数見られます。

いつもへの申込を検討する際のポイントは以下のとおりです。

- 他社借入件数が多い場合でも審査対象となる

- 現在の返済能力を重視した審査

- 初回融資は少額からスタートすることが多い

- 定期的にキャンペーンを実施しており、キャッシュバックなどの特典がある

いつもの貸金業登録番号は「高知県知事(4)第01519号」であり、正規の貸金業者です。

上記で紹介した中小消費者金融はすべて正規の貸金業者ですが、必ず審査に通るわけではありません。任意整理中の新たな借入は慎重に検討し、本当に必要な場合のみ申し込むようにしてください。

信用情報に依存しない資金調達方法

任意整理中で金融機関からの借入が難しい場合でも、信用情報に依存しない資金調達方法がいくつか存在します。これらの方法は信用情報機関の記録に影響されないため、任意整理中でも利用できる可能性があります。

ただし、それぞれにメリットとデメリットがあるため、自身の状況に合わせて慎重に選択することが重要です。以下では、任意整理中でも利用できる可能性がある資金調達方法について詳しく解説します。

独自の審査基準にはリスクも伴います。慎重に利用条件を確認してください。

任意整理中でも借りられるけれど、返済計画はしっかり立てることが大切よ。

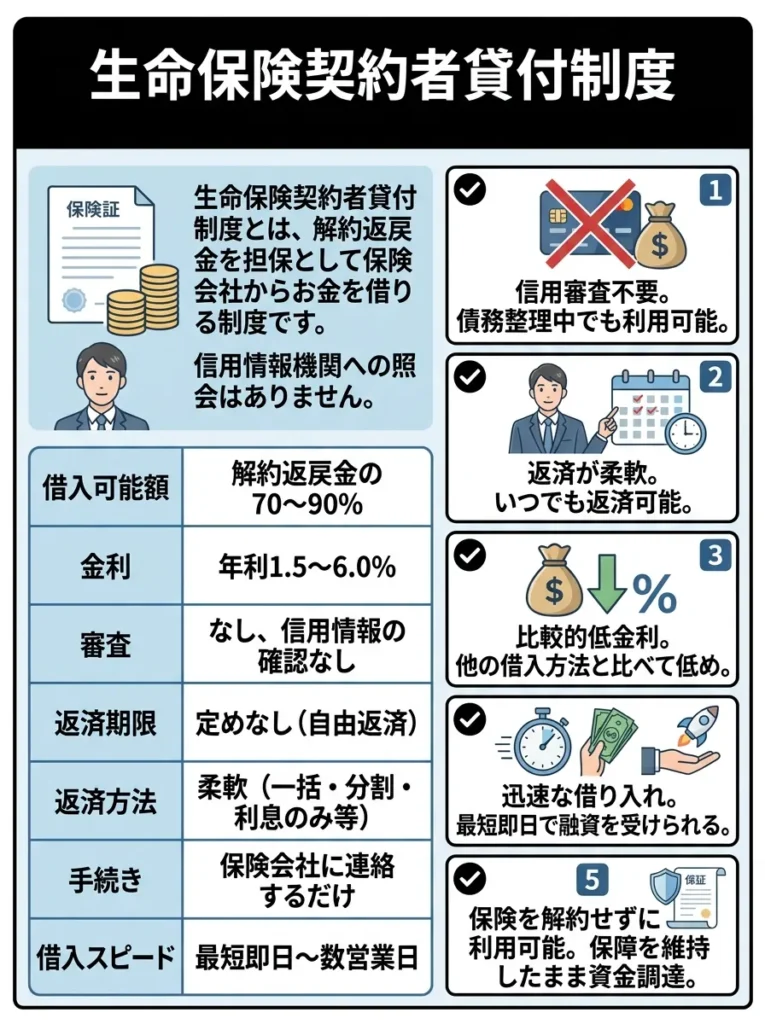

生命保険の契約者貸付制度を活用する

生命保険の契約者貸付制度は、加入している生命保険の解約返戻金を担保に、保険会社からお金を借りることができる制度です。この制度の最大の特徴は、信用情報機関の照会が一切行われないことです。

契約者貸付制度の特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 借入可能額 | 解約返戻金の70%〜90%程度 |

| 金利 | 年1.5%〜6.0%程度(保険会社による) |

| 審査 | なし(信用情報照会なし) |

| 返済期間 | 特に定められていない(自由返済) |

| 返済方法 | 一括返済・分割返済・利息のみ返済など柔軟 |

| 手続き | 保険会社に連絡するだけ |

| 融資スピード | 最短即日〜数営業日 |

生命保険の契約者貸付制度のメリットは以下のとおりです。

- 信用情報機関への照会がないため、任意整理中でも利用可能

- 審査がないため、確実にお金を借りられる

- 金利が消費者金融よりも大幅に低い

- 返済期限が厳格に定められていないため、柔軟に返済できる

- 返済できなくても、最終的には保険金から差し引かれるだけ

生命保険の契約者貸付制度のデメリットと注意点は以下のとおりです。

- 解約返戻金がある生命保険に加入していることが前提

- 掛け捨て型の保険では利用できない

- 借入によって保険の保障額が減少する

- 返済しないまま放置すると、利息が膨らみ続ける

- 元金と利息の合計が解約返戻金を上回ると、保険契約が失効する

- 自己破産の場合は解約返戻金が20万円以上あると差押え対象となる

契約者貸付制度を利用できる生命保険の種類は以下のとおりです。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険(一部)

契約者貸付制度を利用する際の手順は以下のとおりです。

- 加入している生命保険会社に電話またはWEBで問い合わせ

- 契約者貸付の利用可能額を確認

- 必要書類(保険証券番号、本人確認書類など)を準備

- 申込手続きを行う

- 指定口座に入金される(最短即日〜数営業日)

契約者貸付制度は任意整理中でも確実に利用できる数少ない方法の一つです。ただし、保険の保障内容が減少するため、万が一の際の保障が不足しないか確認してから利用することをおすすめします。

契約者貸付は返済条件をよく確認し、利息に注意しましょう。

契約者貸付の利用は、一時的な資金繰りに過ぎないことを忘れないでね。

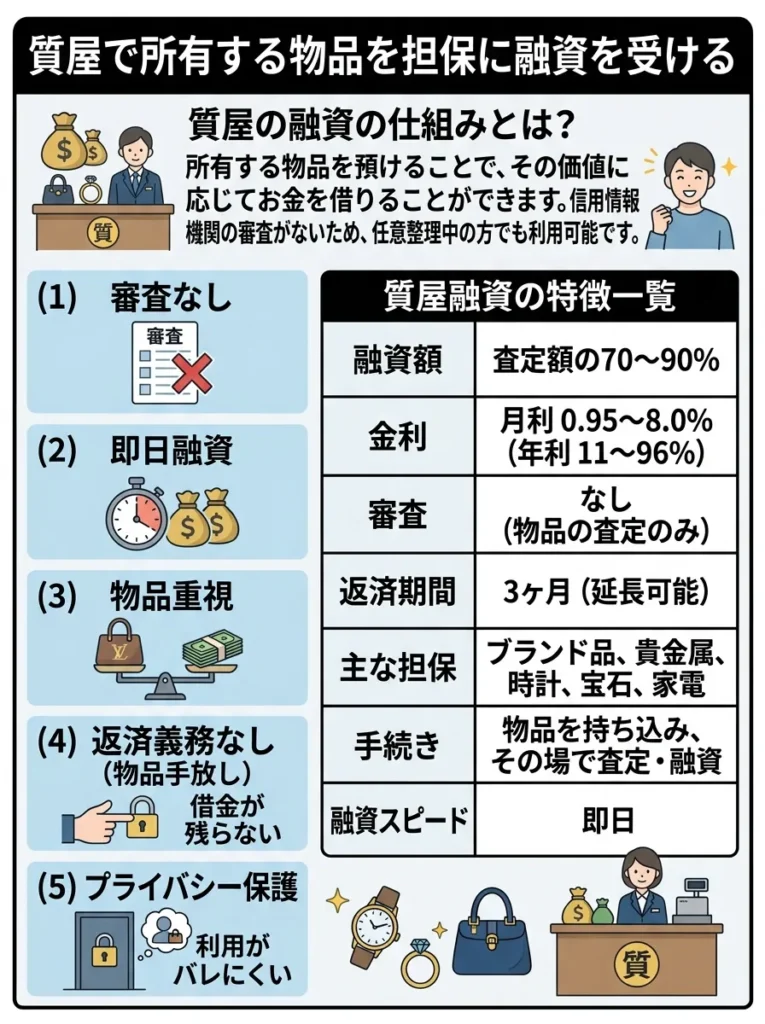

質屋で所有する物品を担保に融資を受ける

質屋は、自分が所有する物品を担保として預け、その価値に応じてお金を借りることができるサービスです。質屋での融資は信用情報機関への照会が一切行われないため、任意整理中でも利用できます。

質屋の特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 借入可能額 | 物品の査定額の70%〜90%程度 |

| 金利 | 月利0.95%〜8.0%程度(年利約11%〜96%) |

| 審査 | なし(物品の査定のみ) |

| 返済期間 | 原則3ヶ月間(延長可能) |

| 担保となる物品 | ブランド品・貴金属・時計・宝石・電化製品など |

| 手続き | 物品を持参し、その場で査定・融資 |

| 融資スピード | 即日(査定後すぐ) |

質屋を利用するメリットは以下のとおりです。

- 信用情報機関への照会がないため、任意整理中でも利用可能

- 審査がなく、物品さえあれば確実にお金を借りられる

- 即日融資が可能で、緊急時にも対応できる

- 返済できなくても、物品を手放すだけで済む(取り立てなし)

- 本人確認書類があれば利用可能

質屋を利用するデメリットと注意点は以下のとおりです。

- 金利が非常に高い(年利換算で100%近くになることも)

- 返済期限内に返済できないと、預けた物品が質流れ(所有権喪失)となる

- 査定額は市場価格の70%〜90%程度になるため、期待より低い場合が多い

- 価値のある物品を所有していることが前提

- 質流れになった場合、物品は戻ってこない

質屋で担保として受け入れられやすい物品は以下のとおりです。

- ブランドバッグ(ルイ・ヴィトン、シャネル、エルメスなど)

- 高級腕時計(ロレックス、オメガ、カルティエなど)

- 貴金属・宝石(金、プラチナ、ダイヤモンドなど)

- 電化製品(最新のスマートフォン、パソコン、カメラなど)

- 楽器(ギター、バイオリンなど)

質屋を利用する際の手順は以下のとおりです。

- 担保にできる物品を準備する

- 近くの質屋に物品を持参する

- 物品の査定を受ける

- 査定額に納得したら、本人確認書類を提示して契約

- その場で現金を受け取る

質屋は金利が非常に高いため、短期間の資金調達にのみ利用することをおすすめします。返済できる見込みがない場合は、物品が質流れになることを覚悟の上で利用してください。

質屋での融資は利息が高くなる可能性があるため、返済計画を十分に立てることが重要です。

担保にする物品の価値をしっかり確認することが大切よ。思いがけない損失を防げるわ。

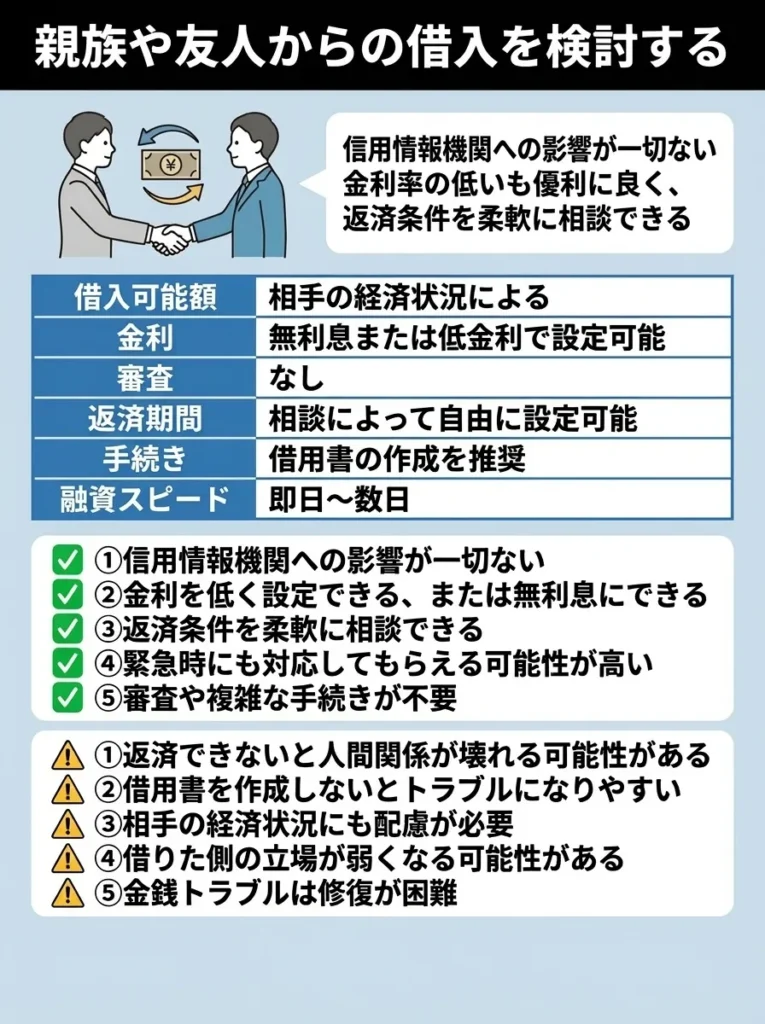

親族や友人からの借入を検討する

親族や友人からお金を借りることは、信用情報に一切影響しない方法です。金利を低く設定できたり、返済条件を柔軟に決められるメリットがあります。

親族や友人から借りる場合の特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 借入可能額 | 相手の経済状況による |

| 金利 | 無利息または低金利で設定可能 |

| 審査 | なし |

| 返済期間 | 相談によって自由に設定可能 |

| 手続き | 借用書の作成を推奨 |

| 融資スピード | 即日〜数日 |

親族や友人から借りるメリットは以下のとおりです。

- 信用情報機関への影響が一切ない

- 金利を低く設定できる、または無利息にできる

- 返済条件を柔軟に相談できる

- 緊急時にも対応してもらえる可能性が高い

- 審査や複雑な手続きが不要

親族や友人から借りるデメリットと注意点は以下のとおりです。

- 返済できないと人間関係が壊れる可能性がある

- 借用書を作成しないとトラブルになりやすい

- 相手の経済状況にも配慮が必要

- 借りた側の立場が弱くなる可能性がある

- 金銭トラブルは修復が困難

親族や友人からお金を借りる際に必ず作成すべき借用書の記載項目は以下のとおりです。

- 借入日

- 借入金額(大字で記載:壱拾萬円など)

- 返済期日

- 返済方法(一括・分割の別)

- 金利の有無と利率

- 遅延損害金の設定

- 貸主の署名捺印

- 借主の署名捺印

親族や友人からお金を借りる際のマナーとルールは以下のとおりです。

- 必ず返済する意思を明確に伝える

- 借用書を必ず作成し、書面に残す

- 返済計画を具体的に説明する

- 定期的に返済状況を報告する

- 返済が遅れる場合は事前に連絡する

- 感謝の気持ちを忘れない

親族や友人からの借入は、最後の手段として検討すべきです。人間関係を大切にするためにも、借りる前に本当に必要かどうかを慎重に判断してください。

親族や友人との借入は、関係に影響を与える可能性があるため注意が必要です。

金利が低くても、返済計画をしっかり話し合うことが大切なのよ。

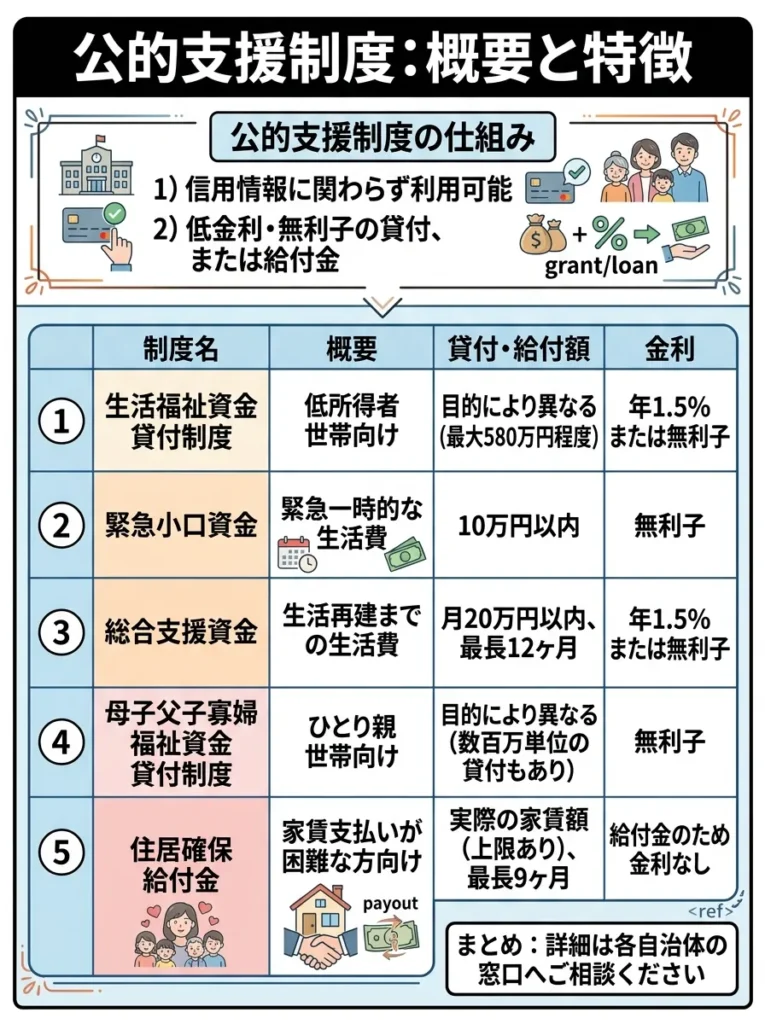

公的な支援制度を利用する

任意整理中で生活に困窮している場合、公的な支援制度を利用することも選択肢の一つです。これらの制度は信用情報に関係なく利用でき、低金利または無利息でお金を借りられる、または給付を受けられます。

利用できる可能性がある公的支援制度は以下のとおりです。

| 制度名 | 概要 | 融資額・給付額 | 金利 |

|---|---|---|---|

| 生活福祉資金貸付制度 | 低所得世帯向けの公的貸付制度 | 用途により異なる(最大580万円) | 年1.5%または無利子 |

| 緊急小口資金 | 緊急かつ一時的な生活費の貸付 | 10万円以内 | 無利子 |

| 総合支援資金 | 生活再建までの生活費の貸付 | 月20万円以内(最長12ヶ月) | 年1.5%または無利子 |

| 母子父子寡婦福祉資金貸付 | ひとり親世帯向けの公的貸付 | 用途により異なる | 無利子または年1.0% |

| 生活保護 | 最低限度の生活を保障する制度 | 生活費・住宅費・医療費など | 給付(返済不要) |

生活福祉資金貸付制度の特徴は以下のとおりです。

- 市区町村の社会福祉協議会が窓口となる

- 低所得世帯、高齢者世帯、障害者世帯が対象

- 信用情報機関への照会は行われない

- 金利は年1.5%または無利子と非常に低い

- 連帯保証人がいれば無利子になる

- 申込から融資まで1ヶ月程度かかる

公的支援制度を利用する際の手順は以下のとおりです。

- 市区町村の社会福祉協議会に相談する

- 必要書類を準備する(収入証明書、住民票など)

- 申請書を提出する

- 審査を受ける(1ヶ月程度)

- 承認されれば融資または給付が開始される

公的支援制度のメリットは以下のとおりです。

- 信用情報機関への照会がない

- 金利が非常に低い、または無利子

- 連帯保証人がいなくても利用できる制度もある

- 生活再建を支援する目的で設計されている

公的支援制度のデメリットと注意点は以下のとおりです。

- 申込から融資まで時間がかかる(即日融資は不可)

- 審査があり、必ず借りられるわけではない

- 使途が限定されている場合が多い

- 収入や資産の条件を満たす必要がある

公的支援制度は、任意整理中で生活に困窮している方にとって、安全で低コストの資金調達方法です。ただし、即日融資には対応していないため、緊急時には向きません。

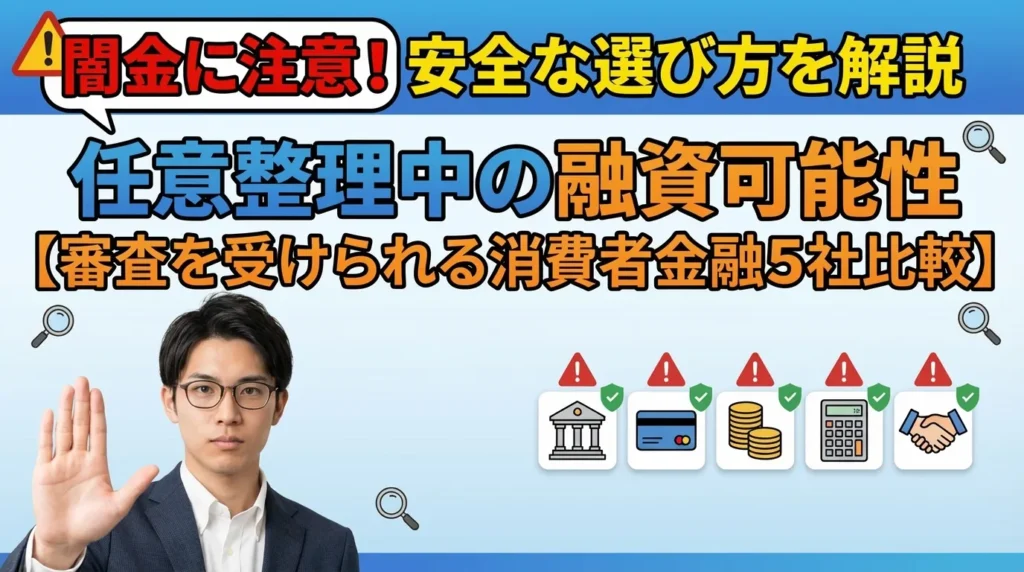

極甘審査ファイナンスと闇金の危険性

任意整理中で金融機関からの借入が難しい状況にあると、「極甘審査」「誰でも借りられる」「審査なし」といった甘い言葉に惹かれてしまうかもしれません。しかし、これらの言葉を使う業者の多くは違法な闇金である可能性が極めて高く、利用すると取り返しのつかない事態に陥る危険があります。

ここでは、極甘審査を謳う業者の実態と、闇金の見分け方、そして闇金に手を出してしまった場合の対処法について詳しく解説します。あなたの安全を守るために、必ず読んでください。

公的支援制度の利用条件を事前にしっかり確認しましょう。

支援制度には申請期限があるから、早めに動くことが大切よ。

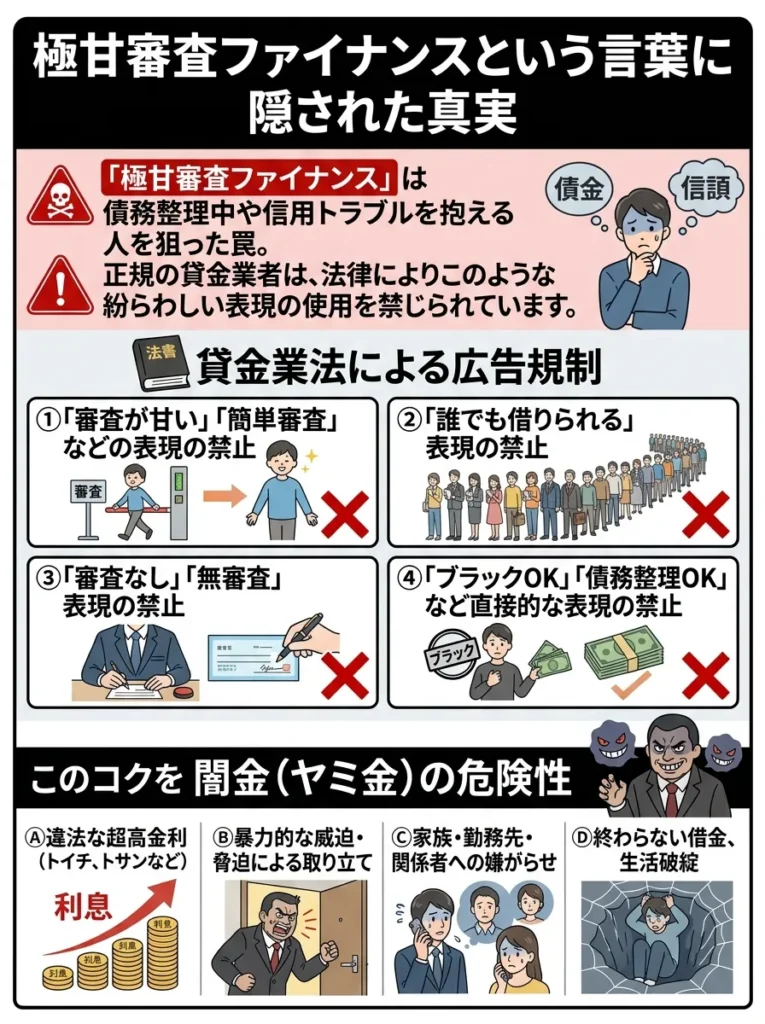

極甘審査ファイナンスという言葉に隠された真実

「極甘審査ファイナンス」という言葉は、任意整理中の方や信用情報に問題がある方を狙った誘い文句です。しかし、正規の貸金業者がこのような表現を使うことは法律で禁止されています。

貸金業法における広告規制は以下のとおりです。

- 審査が甘い・緩いなどの表現は禁止

- 誰でも借りられるという表現は禁止

- 無審査・審査なしという表現は禁止

- ブラックOK・債務整理中OKという直接的な表現は禁止

正規の貸金業者は、これらの広告規制を遵守しています。もし「極甘審査」「審査激甘」「絶対借りられる」などの表現を使っている業者があれば、それは違法な闇金である可能性が極めて高いです。

極甘審査を謳う業者の特徴は以下のとおりです。

- インターネット広告やSNSで積極的に宣伝している

- 固定電話がなく、携帯電話番号のみで営業している

- 実店舗がない、または所在地が不明確

- 貸金業登録番号の記載がない、または虚偽の番号を記載

- 審査なし・即日融資・高額融資を強調している

これらの特徴に当てはまる業者は、闇金の可能性が高いため、絶対に利用しないでください。

極甘審査を謳う業者を利用した場合のリスクは以下のとおりです。

- 法外な高金利を要求される(年利数百%〜数千%)

- 違法な取り立てを受ける(深夜の電話、職場への連絡、家族への嫌がらせ)

- 個人情報が闇金グループ内で共有される

- 返済しても元金が減らない仕組みになっている

- 一度借りると抜け出せなくなる

任意整理中で困窮している状況でも、極甘審査を謳う業者からは絶対に借りないでください。一時的にお金を手に入れても、その後の被害は計り知れません。

極甘審査の業者には高金利や隠れた手数料があることが多いです。

信頼できる貸金業者を選ぶことが大切ね。法律を守っているか確認するのよ。

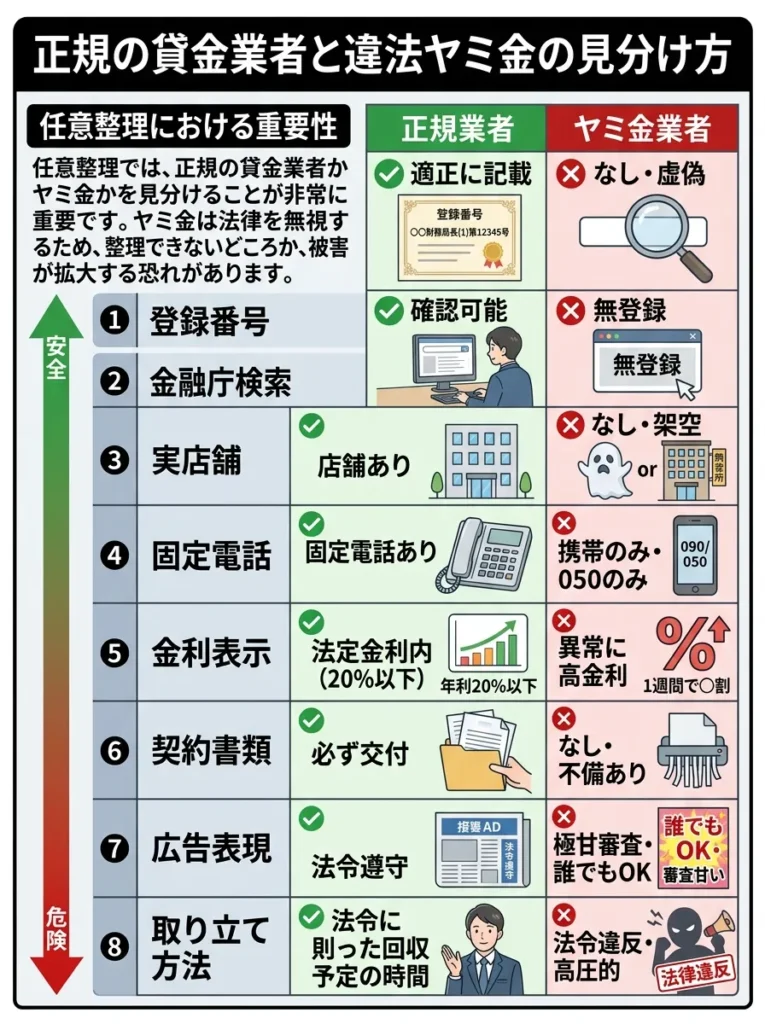

正規の貸金業者と闇金を見分ける方法

任意整理中で中小消費者金融を探す際、正規の貸金業者と闇金を見分けることは非常に重要です。闇金は正規の業者を装って近づいてくることがあるため、以下のチェックポイントを必ず確認してください。

正規の貸金業者と闇金を見分けるチェックポイントは以下のとおりです。

| チェック項目 | 正規の貸金業者 | 闇金 |

|---|---|---|

| 貸金業登録番号 | 必ず記載されている | 記載なし、または虚偽の番号 |

| 金融庁の登録業者検索 | 登録が確認できる | 登録がない |

| 実店舗 | 実店舗がある | 実店舗がない、または架空の住所 |

| 固定電話番号 | 固定電話がある | 携帯電話のみ、または050番号のみ |

| 金利表示 | 法定金利内(年20%以下) | 金利が異常に高い、または記載なし |

| 契約書 | 必ず交付される | 契約書がない、または不備がある |

| 広告表現 | 法律を遵守した表現 | 極甘審査・誰でもOKなどの表現 |

| 取り立て方法 | 法律に基づいた督促 | 違法な取り立て(恫喝、深夜の連絡など) |

貸金業登録番号の確認方法は以下のとおりです。

- 業者のホームページや広告に記載されている貸金業登録番号を確認する

- 金融庁の登録貸金業者情報検索サービスにアクセスする

- 登録番号または業者名で検索する

- 検索結果に表示されれば正規の貸金業者、表示されなければ闇金の可能性が高い

貸金業登録番号は以下のような形式で記載されています。

- 「東京都知事(5)第12345号」(都道府県知事登録)

- 「関東財務局長(10)第01234号」(財務局長登録)

括弧内の数字は登録更新回数を示しており、数字が大きいほど長く営業している業者です。ただし、この数字が大きくても必ずしも優良業者とは限りません。

闇金の典型的な手口は以下のとおりです。

- SNSやインターネット掲示板で「即日融資」「審査なし」と宣伝

- LINEや携帯電話のみで連絡を取り、対面での契約を避ける

- 申込時に個人情報を詳しく聞き出す

- 融資前に保証金や手数料の名目でお金を要求する

- 融資後、法外な利息を要求する

- 返済が遅れると、職場や家族に嫌がらせの連絡をする

闇金に手を出してしまうと、以下のような被害に遭う可能性があります。

- 年利数百%〜数千%の法外な利息を請求される

- 元金が一切減らず、利息だけを延々と払い続けることになる

- 返済が遅れると、深夜早朝の電話、職場への取り立て、家族への嫌がらせなどが始まる

- 個人情報が他の闇金業者に売られ、複数の業者から勧誘を受ける

- 新たな借入を強要され、多重債務に陥る

闇金の被害は精神的にも肉体的にも深刻なダメージを与えます。任意整理中で困窮していても、絶対に闇金には手を出さないでください。

貸金業者の登録番号を必ず確認し、正規の業者か確かめてください。

契約書の内容をしっかり読んで、不明点は質問することが大切よ。

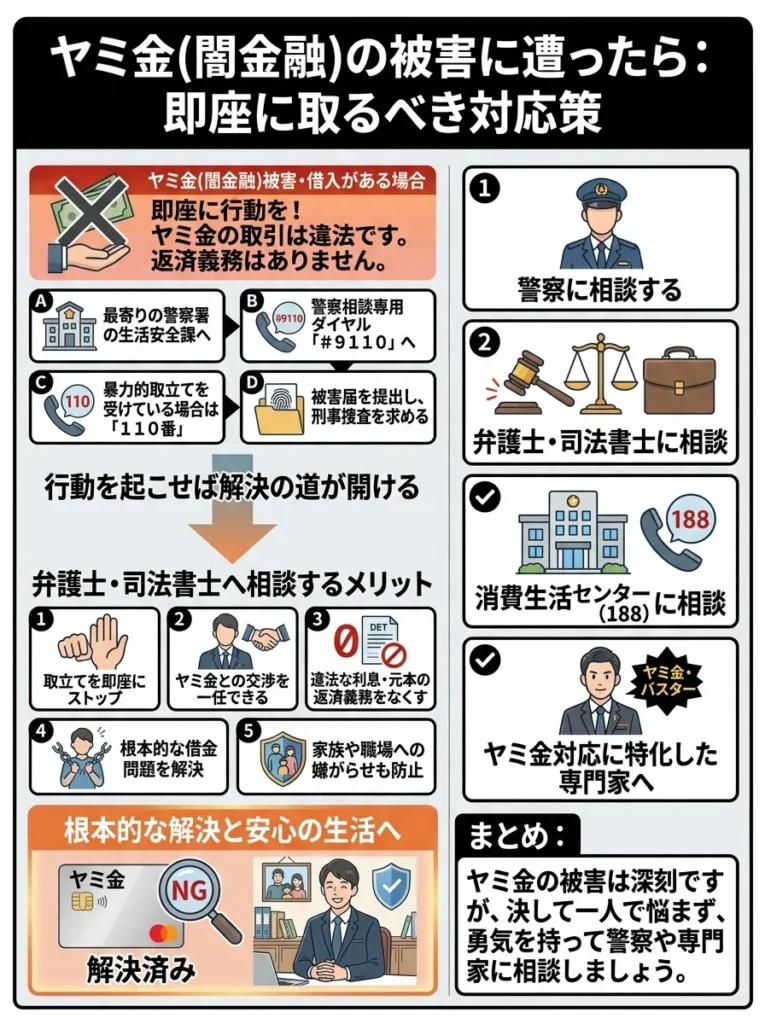

闇金被害に遭ってしまった場合の対処法

もし闇金からお金を借りてしまった場合、またはすでに被害に遭っている場合は、直ちに以下の対処を行ってください。闇金との取引は違法であり、あなたには返済義務がありません。

闇金被害に遭った場合の対処法は以下のとおりです。

- 警察に相談する

- 弁護士または司法書士に相談する

- 消費生活センター(188)に相談する

- 闇金融被害対策ヤミ金融対策法律専門家に依頼する

警察への相談方法は以下のとおりです。

- 最寄りの警察署の生活安全課に相談する

- 警察相談専用電話「#9110」に電話する

- 暴力的な取り立てを受けている場合は「110番」に通報する

- 被害届を提出し、刑事事件として捜査してもらう

弁護士・司法書士に依頼するメリットは以下のとおりです。

- 闇金業者との交渉を代理で行ってくれる

- 取り立てを即座に停止させることができる

- 法的手続きを適切に進めてくれる

- 支払った金額の返還請求をしてくれる場合がある

- 精神的な負担が軽減される

闇金対応の弁護士・司法書士の探し方は以下のとおりです。

- 日本弁護士連合会の法律相談センターに問い合わせる

- 日本司法書士会連合会に問い合わせる

- 法テラス(日本司法支援センター)に相談する

- インターネットで「闇金対応 弁護士」と検索し、実績のある事務所を探す

闇金問題を解決する際の注意点は以下のとおりです。

- 闇金への返済は直ちに停止する(返済義務はありません)

- 闇金業者との連絡は記録を残す(録音、メール、LINEのスクリーンショットなど)

- 取り立ての証拠を保存する(電話の録音、メール、訪問時の写真など)

- 家族や職場に事情を説明し、協力を求める

- 一人で抱え込まず、必ず専門家に相談する

闇金問題は一人で解決することは非常に困難です。専門家の力を借りることで、安全かつ迅速に解決できます。恥ずかしがらずに、勇気を持って相談してください。

任意整理中の新たな借入に関する重要な注意点

任意整理中に新たにお金を借りることは、いくつかの重大なリスクを伴います。一時的にお金を手に入れることができても、長期的には状況を悪化させる可能性が高いです。ここでは、任意整理中の新たな借入に関する重要な注意点を解説します。

闇金との接触を避けるために、情報を慎重に管理しましょう。

返済を急ぐ気持ちを抑えて、まずは専門家に相談してみてね。

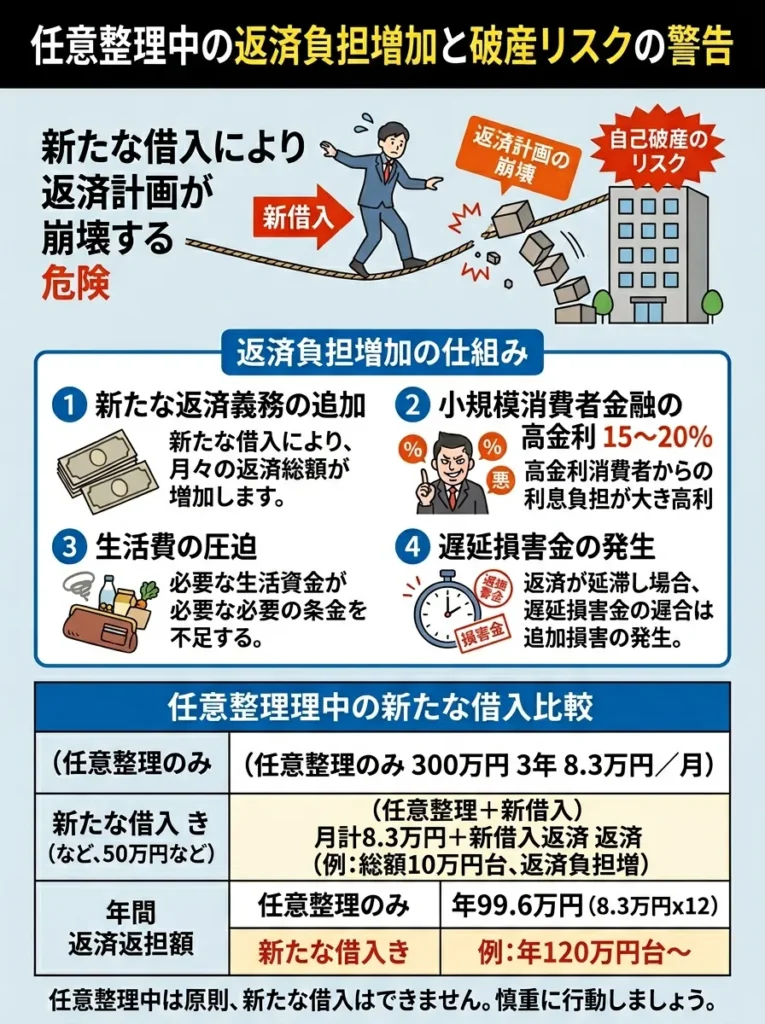

返済負担の増加と自己破産リスク

任意整理中に新たな借入を行うと、返済負担が増加し、既存の返済計画が破綻するリスクがあります。最悪の場合、自己破産を選択せざるを得なくなる可能性もあります。

返済負担が増加する仕組みは以下のとおりです。

- 任意整理の返済に加えて、新たな借入の返済が発生する

- 中小消費者金融の金利は高い(年15%〜20%)ため、利息負担が大きい

- 返済額が増えることで、生活費が圧迫される

- 返済が遅れると、遅延損害金が発生し、さらに負担が増える

任意整理中の新たな借入による返済シミュレーションは以下のとおりです。

| 状況 | 月々の返済額 | 年間返済額 |

|---|---|---|

| 任意整理のみ(借金300万円を3年返済) | 約83,000円 | 約100万円 |

| 新たに50万円借入(金利18%、2年返済) | 約25,000円 | 約30万円 |

| 合計 | 約108,000円 | 約130万円 |

上記のように、新たに50万円借りるだけで、月々の返済額が約25,000円増加します。この負担に耐えられない場合、任意整理の返済が滞り、債権者から一括返済を求められる可能性があります。

任意整理が破綻した場合の選択肢は以下のとおりです。

- 個人再生に切り替える(借金を大幅に減額できるが、手続きが複雑)

- 自己破産を選択する(借金がゼロになるが、財産を失う可能性がある)

- 再度任意整理を試みる(債権者が応じない可能性が高い)

自己破産に至った場合の影響は以下のとおりです。

- 信用情報機関に最長10年間記録が残る

- 一定の財産(20万円以上の価値がある財産)が処分される

- 官報に氏名が掲載される

- 一部の職業に就けない期間がある(警備員、保険外交員など)

- 住所移転や旅行に裁判所の許可が必要になる場合がある

任意整理中に新たな借入を検討する前に、以下の点を慎重に考えてください。

- 本当に今お金を借りる必要があるのか

- 返済計画に無理はないか

- 他に資金調達の方法はないか

- 借入によって任意整理が破綻するリスクはないか

- 担当の弁護士や司法書士に相談したか

新たな借入は最後の手段として考え、できる限り避けることを強く推奨します。

新たな借入は返済計画を崩すリスクが高いので、慎重に考えるべきです。

借入を増やす前に、まずは生活費の見直しが大切なのよ。

任意整理の交渉中に借入がバレるリスク

任意整理の手続き中、特に債権者との交渉段階で新たに借入を行うと、その事実がバレる可能性が高く、交渉が決裂するリスクがあります。

任意整理の交渉中に借入がバレる理由は以下のとおりです。

- 信用情報機関には契約締結から24時間以内に情報が登録される

- 債権者や弁護士は定期的に信用情報を確認する

- 新たな借入の事実は隠すことができない

- 収支報告書に矛盾が生じる

任意整理の交渉中に借入がバレた場合の影響は以下のとおりです。

- 債権者から「返済の意思がない」と判断される

- 任意整理の交渉が決裂する

- 和解案が取り下げられる

- 一括返済を要求される可能性がある

- 弁護士や司法書士が辞任する可能性がある

- 訴訟を起こされるリスクが高まる

任意整理の交渉が決裂した場合の選択肢は以下のとおりです。

- 個人再生に切り替える

- 自己破産を選択する

- 特定調停を試みる

- 別の弁護士に相談して再度交渉を試みる

任意整理の手続き中は、新たな借入を絶対に行わないでください。どうしてもお金が必要な場合は、担当の弁護士や司法書士に必ず相談してから行動してください。

任意整理中は借入を避け、信用情報の管理に注意が必要です。

交渉中は新たな借入が交渉に影響するから、慎重に行動することが大切よ。

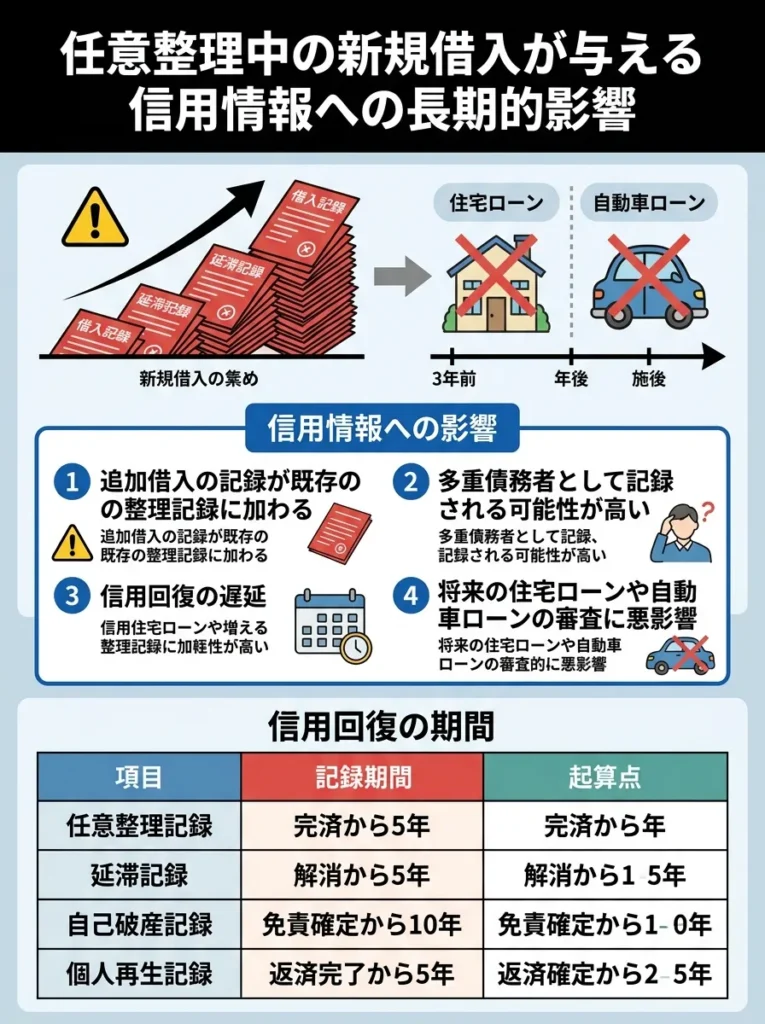

信用情報への長期的な影響

任意整理中に新たな借入を行うと、信用情報にさらなる記録が追加され、将来の金融取引に長期的な影響を及ぼします。

信用情報への影響は以下のとおりです。

- 任意整理の記録に加えて、新たな借入の記録が追加される

- 多重債務者として記録される可能性が高い

- 信用情報の回復が遅れる

- 将来の住宅ローンや自動車ローンの審査に悪影響

信用情報の回復にかかる期間は以下のとおりです。

| 信用情報の種類 | 回復までの期間 |

|---|---|

| 任意整理の記録 | 完済から5年間 |

| 延滞の記録 | 解消から5年間 |

| 自己破産の記録 | 免責確定から7年〜10年間 |

| 強制解約の記録 | 解約から5年間 |

任意整理中の新たな借入が将来に与える影響は以下のとおりです。

- 住宅ローンの審査に通りにくくなる

- 自動車ローンの審査に通りにくくなる

- クレジットカードの審査に通りにくくなる

- スマートフォンの分割払いができなくなる

- 賃貸住宅の審査に影響する可能性がある

将来の生活を考えると、任意整理中の新たな借入は極力避けるべきです。一時的な困難を乗り越えるために、借入以外の方法を検討してください。

新たな借入は避け、信用情報の回復に集中すべきです。

無理な借入は信用情報に悪影響を与えるから、慎重に考えた方がいいわよ。

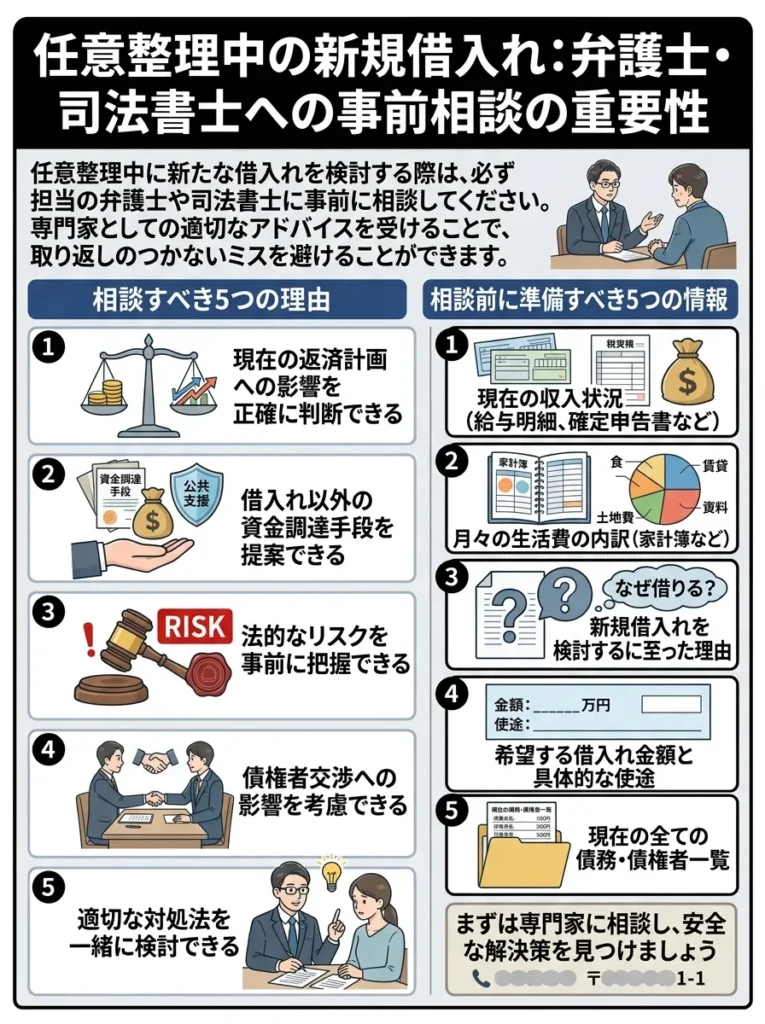

弁護士・司法書士への事前相談の重要性

任意整理中に新たな借入を検討する場合、担当の弁護士や司法書士に必ず事前に相談することが重要です。専門家の視点から適切なアドバイスを受けることで、取り返しのつかない失敗を避けることができます。

弁護士・司法書士に相談すべき理由は以下のとおりです。

- 現在の返済計画への影響を正確に判断できる

- 借入以外の資金調達方法を提案してもらえる

- 法的なリスクを事前に把握できる

- 債権者との交渉への影響を考慮できる

- 適切な対処法を一緒に考えてもらえる

弁護士・司法書士に相談する際に準備すべき情報は以下のとおりです。

- 現在の収入状況

- 毎月の生活費の内訳

- 借入を検討している理由

- 必要な金額

- 返済計画の見込み

弁護士・司法書士からのアドバイスで期待できることは以下のとおりです。

- 借入以外の資金調達方法の提案(生活福祉資金貸付制度、親族からの借入など)

- 支出の見直しによる資金捻出方法

- 任意整理の返済計画の見直し

- 公的支援制度の紹介

- 最悪の場合の対処法(個人再生、自己破産への切り替え)

任意整理中に困難な状況に陥った場合、一人で抱え込まずに必ず専門家に相談してください。適切なアドバイスを受けることで、状況を悪化させずに問題を解決できる可能性が高まります。

任意整理中の資金調達に関するよくある質問

任意整理中の資金調達に関して、多くの方が抱える疑問や不安にお答えします。正しい知識を持つことで、安全な判断ができるようになります。

新たな借入が現行の返済計画に与える影響を慎重に評価することが必要です。

事前相談で得られる情報は、あなたの未来を守る大切な鍵なのよ。

任意整理中でも借りれた実際のケースはある

5ちゃんねるや知恵袋などの口コミを見ると、「任意整理中でも借りれた」という報告は実際に存在します。ただし、すべてのケースで借りられるわけではなく、特定の条件を満たした場合に限られます。

任意整理中でも借りられたという報告が多い中小消費者金融は以下のとおりです。

- セントラル

- アロー

- フクホー

- いつも

- スカイオフィス

- アルコシステム

- アイアム

これらの業者から借りられた人の共通点は以下のとおりです。

- 任意整理開始から6ヶ月以上経過している

- 既存の任意整理の返済を一度も遅延していない

- 安定した収入がある(パート・アルバイトでも可)

- 他社借入件数が少ない(3件以内)

- 申込金額が少額である(5万円〜30万円)

- 申込時に正直に状況を説明している

ただし、これらの条件を満たしていても、必ず審査に通るわけではありません。各業者の審査基準や経営方針、申込時期によって判断は異なります。

5ちゃんねるや知恵袋の口コミを参考にする際の注意点は以下のとおりです。

- 業者のステルスマーケティングの可能性がある

- 闇金業者の宣伝である可能性がある

- 投稿者の状況と自分の状況が異なる

- 古い情報である可能性がある

- 誇張や虚偽の情報が含まれている可能性がある

口コミを参考にする場合は、必ず業者の貸金業登録番号を確認し、金融庁のデータベースで正規の業者であることを確認してから申し込んでください。

任意整理中の借り入れは信用情報に影響するため、慎重に判断してください。

借りられる可能性がある反面、返済計画も大切に考えてね。

神金融と呼ばれる業者は本当に存在するのか

「神金融」という言葉は、5ちゃんねるなどのインターネット掲示板で使われる俗語で、「審査が通りやすい中小消費者金融」を指します。ただし、「神金融」という公式な分類は存在せず、あくまでユーザーによる呼称です。

神金融と呼ばれることが多い業者の特徴は以下のとおりです。

- 独自の審査基準を持っている

- 信用情報の事故情報があっても審査対象とする

- 現在の返済能力を重視する

- 少額融資に対応している

- 柔軟な対応をしてくれる

ただし、「神金融」という言葉に以下のような誤解や危険性があることに注意してください。

- 「誰でも借りられる」わけではない

- 審査がないわけではない

- 金利が低いわけではない

- 必ず借りられる保証はない

- 闇金が「神金融」を名乗っている場合がある

真に信頼できる中小消費者金融を探す際のポイントは以下のとおりです。

- 貸金業登録番号が記載されており、金融庁のデータベースで確認できる

- 実店舗が存在し、住所が明確である

- 固定電話番号がある

- 金利が法定金利内(年20%以下)である

- 契約書を必ず交付する

- 取り立ては法律に基づいた方法で行う

「神金融」という言葉に惑わされず、正規の貸金業者であることを必ず確認してから申し込んでください。

神金融の利用はリスクを伴いますので、慎重に選ぶべきです。

高金利になりがちだから、返済計画はしっかり考えたほうがいいわね。

債務整理中でも即日融資は可能か

債務整理中の即日融資は、非常に困難ですが、完全に不可能というわけではありません。ただし、即日融資を受けられる可能性は極めて低く、いくつかの条件を満たす必要があります。

債務整理中に即日融資を受けられる可能性がある方法は以下のとおりです。

| 方法 | 即日融資の可能性 | 条件 |

|---|---|---|

| 中小消費者金融 | 低い | 審査に通る必要があり、平日14時までに申込完了 |

| 生命保険の契約者貸付 | 中程度 | 解約返戻金がある保険に加入していること |

| 質屋 | 高い | 担保となる価値のある物品を所有していること |

| 親族や友人からの借入 | 中程度 | 相手の理解と協力が得られること |

債務整理中に即日融資が難しい理由は以下のとおりです。

- 信用情報に事故情報が登録されているため、大手金融機関は即座に審査で弾く

- 中小消費者金融も審査に時間をかける傾向がある

- 申込書類の確認や在籍確認に時間がかかる

- 初回利用者は特に慎重に審査される

即日融資を希望する場合のポイントは以下のとおりです。

- 平日の午前中に申し込む

- 必要書類を事前に準備しておく

- 申込金額を少額に抑える

- 電話での問い合わせを活用する

- 複数の業者に同時に申し込まない(多重申込は審査に不利)

債務整理中の即日融資は非常に困難であるため、計画的に資金調達を考えることをおすすめします。緊急の場合は、質屋や親族からの借入など、信用情報に依存しない方法を検討してください。

債務整理中の融資は金利が高くなる可能性があるため、慎重に検討してください。

信用情報が影響するから、無理な借り入れは避けた方がいいわね。

任意整理完済後はいつから借入可能か

任意整理を完済した後も、すぐに借入ができるわけではありません。信用情報機関に事故情報が記録されている期間は、借入が困難な状態が続きます。

任意整理完済後の借入可能時期は以下のとおりです。

| 信用情報機関 | 事故情報の登録期間 | 借入可能になる時期の目安 |

|---|---|---|

| CIC | 完済から5年間 | 完済から5年後以降 |

| JICC | 完済から5年間 | 完済から5年後以降 |

| KSC | 完済から5年間 | 完済から5年後以降 |

任意整理完済後の信用情報回復のプロセスは以下のとおりです。

- 任意整理の返済を完済する

- 完済から5年間は事故情報が残る

- 5年経過後、信用情報機関から事故情報が削除される

- 事故情報が削除された後、徐々に借入可能になる

ただし、事故情報が削除された直後は、まだクレジットヒストリー(信用履歴)が真っ白な状態であるため、審査に通りにくい場合があります。これを「スーパーホワイト」と呼びます。

スーパーホワイト状態から信用を回復する方法は以下のとおりです。

- 携帯電話の分割払いを利用する

- クレジットカードの審査が比較的緩い流通系カード(楽天カード、イオンカードなど)に申し込む

- 少額のクレジット利用を繰り返し、返済実績を積む

- 安定した収入を維持する

- 複数のクレジットカードに同時に申し込まない

任意整理完済後に借入を検討する前に、以下の点を慎重に考えてください。

- 本当に借入が必要か

- 再び多重債務に陥るリスクはないか

- 計画的な返済ができるか

- 他の資金調達方法はないか

任意整理を経験した方は、二度と同じ過ちを繰り返さないよう、慎重に金融取引を行うことが重要です。

任意整理後は信用情報を定期的に確認し、改善状況を把握しましょう。

再び借入を考える前に、しっかりと家計を見直すことが大切よ。

5chで話題の最後の砦と呼ばれる業者は安全か

5ちゃんねるで「最後の砦」と呼ばれる業者は、他の中小消費者金融でも審査に通らなかった人でも借りられる可能性がある業者を指します。ただし、これらの業者が必ずしも安全であるとは限りません。

5chで最後の砦と呼ばれることが多い業者は以下のとおりです。

- アルコシステム

- アイアム

- エース

- スペース

- アクア

これらの業者を利用する際の注意点は以下のとおりです。

- 必ず貸金業登録番号を確認する

- 金融庁のデータベースで正規の業者であることを確認する

- 金利が法定金利内(年20%以下)であることを確認する

- 契約書の内容を十分に確認する

- 不審な点があれば利用しない

最後の砦と呼ばれる業者を利用する際のリスクは以下のとおりです。

- 審査が通りやすい分、金利が高めに設定されている場合が多い

- 融資額が少額に限定される場合が多い

- 返済が遅れた場合の対応が厳しい場合がある

- 5chの口コミが必ずしも正確とは限らない

5chの情報を参考にする際の注意点は以下のとおりです。

- 業者のステルスマーケティングの可能性がある

- 闇金業者の宣伝である可能性がある

- 古い情報や誤った情報が含まれている可能性がある

- 個人の主観的な評価である可能性が高い

5chの情報を参考にする場合でも、最終的な判断は自分自身で行い、必ず正規の貸金業者であることを確認してから利用してください。「最後の砦」という言葉に惑わされず、慎重に判断することが重要です。

まとめ:任意整理中でも安全に資金調達するために

任意整理中でも、完全に借入の道が閉ざされているわけではありません。中小消費者金融の中には独自の審査基準を持ち、現在の返済能力を重視して融資を検討してくれる業者が存在します。ただし、「極甘審査」「誰でも借りられる」といった甘い言葉を使う業者は違法な闇金である可能性が極めて高く、絶対に利用してはいけません。

任意整理中の資金調達で最も重要なことは、正規の貸金業者であることを必ず確認することです。貸金業登録番号を確認し、金融庁のデータベースで登録を確認してから申し込んでください。また、新たな借入を検討する前に、担当の弁護士や司法書士に必ず相談し、現在の返済計画への影響を確認することが重要です。

借入以外にも、生命保険の契約者貸付、質屋の利用、親族や友人からの借入、公的支援制度など、信用情報に依存しない資金調達方法があります。これらの方法も検討し、最も安全で負担の少ない方法を選択してください。

任意整理は生活を立て直すための手続きです。新たな借入によって状況を悪化させることなく、着実に返済を続けて信用を回復することを最優先に考えてください。一時的な困難を乗り越えるために、慎重かつ賢明な判断をすることが、あなたの明るい未来につながります。

どうしても資金調達が必要な場合は、一人で抱え込まず、専門家に相談してください。適切なアドバイスを受けることで、安全に問題を解決できる可能性が高まります。あなたの生活再建を心から応援しています。

※本記事の情報は2026年1月時点のものです。金融機関の審査基準や貸付条件は変更される可能性があります。実際に利用する際は、各業者の最新情報を必ず確認してください。

※本記事は情報提供を目的としており、特定の金融機関の利用を推奨するものではありません。借入は計画的に行い、返済能力を十分に考慮した上で判断してください。

審査が緩い業者は金利が高い場合が多いので、返済計画を慎重に立てる必要があります。

信頼性を確認するために、口コミだけでなく公式サイトもチェックすることが大切よ。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております