・本記事はアフィリエイトプログラムを利用しており、アコム株式会社等から委託を受け広告収益を得ています。記事内のリンクから申込みがあった場合、当社に報酬が支払われることがあります。そのためPRを含みます。ただし、提携の有無や報酬の有無が記事内容およびランキングに影響を与えることはありません。

・本記事で紹介している審査通過率や審査時間は、限定的な調査結果や一般的な情報に基づくものであり、実際の審査結果を保証するものではありません

・クレジットカードの審査基準は各カード会社により異なり、非公開となっています

・審査結果は申込者の信用情報、収入状況、他社借入状況などにより個別に判断されます

・本記事の情報を実践しても審査に通過できない場合があります

・キャンペーン内容、ポイント還元率、年会費等は変更される場合がありますので、必ず公式サイトで最新情報をご確認ください

・本記事はアフィリエイトプログラムを利用しており、カード会社から広告収益を得ています

毎月の返済日が近づくたびに胸が苦しくなる、督促の通知が届くと手が震える、家族にバレないか不安で眠れない。渋谷で働くあなたは、こんな悩みを一人で抱えていませんか?

渋谷区は日本屈指の繁華街であり、トレンドや流行の最先端が集まる街です。しかし、その華やかさの裏側で、生活費や交際費、住居費の高さから借金問題を抱える方が増えています。リボ払いの残高が膨らみ、複数の借入先からの返済で自転車操業状態になっている方も少なくありません。

安心してください。債務整理は、借金問題を合法的に解決できる国が認めた制度です。渋谷駅周辺には債務整理に強い法律事務所が数多くあり、初回相談無料、費用の分割払い対応、最短即日で督促停止できる事務所も存在します。

この記事では、渋谷駅周辺で債務整理を安く依頼できる法律事務所の選び方、費用相場、手続きの流れを詳しく解説します。あなたの借金問題を解決し、平穏な生活を取り戻すための第一歩を、今ここから踏み出しましょう。

このサイトの運営者情報

岩田昭男(上級カード道場 編集長)

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

記事の信頼性

・クレジットカード研究歴30年以上の専門家が監修

・累計50冊以上のクレジットカードムックを監修

・各カード会社の公式情報を2025年10月時点で確認

・定期的に情報を更新(最終更新:2025年11月17日)

渋谷駅周辺で債務整理が安い法律事務所を選ぶべき理由

渋谷駅は、JR、東京メトロ、東急線など8路線が乗り入れる巨大ターミナル駅です。この交通の利便性の高さが、債務整理を進める上で大きなメリットとなります。

渋谷エリアの3つの優位性

渋谷駅周辺で債務整理を依頼することで得られる利点は、以下のとおりです。

| 優位性 | 詳細内容 |

|---|---|

| 圧倒的なアクセスの良さ | JR山手線、埼京線、湘南新宿ライン、東京メトロ銀座線、半蔵門線、副都心線、東急東横線、田園都市線、京王井の頭線の9路線が利用可能。仕事帰りや休日に立ち寄りやすい |

| 競合による費用の適正化 | 渋谷区内には債務整理を扱う法律事務所が100件以上集中しており、価格競争により費用が抑えられる傾向がある |

| スピード対応の文化 | 渋谷のビジネス文化として「スピード重視」が根付いており、相談から受任通知送付までが迅速。最短即日で督促停止も可能 |

渋谷区で働く営業職の方にとって、平日19時以降の夜間相談や土日対応している事務所が多い点も見逃せません。わざわざ有給休暇を取得せず、仕事のスケジュールに合わせて相談できる環境が整っています。

渋谷駅周辺の事務所が持つ専門性

渋谷エリアの法律事務所は、多様な債務整理案件を日常的に取り扱っています。特に以下のような特徴があります。

渋谷駅周辺の法律事務所が対応してきた借金問題の背景は多岐にわたります。クリエイターやフリーランスの事業資金の借入、IT企業勤務者のクレジットカードリボ払い、飲食店経営者の運転資金など、多様な職種・業種の相談実績が豊富です。

そのため、あなたの借金の原因や返済状況に応じた最適な解決策を、経験に基づいて提案してもらえる可能性が高まります。

プライバシーへの配慮

渋谷駅周辺の法律事務所は、複合ビルの一室に入居しているケースが多く、外から見て法律事務所に通っていることがわかりにくい構造になっています。

オフィスビルの中に様々な企業が入っているため、知人に会っても「仕事の打ち合わせ」として説明できます。家族や職場に知られたくないというあなたの切実な悩みに、物理的な環境面でも配慮されているのです。

債務整理の費用相場と渋谷エリアの料金

債務整理を検討する際、最も気になるのが費用面です。ここでは、債務整理にかかる費用の内訳と、渋谷エリアでの料金相場を詳しく解説します。

債務整理の費用構成

債務整理にかかる費用は、大きく分けて以下の項目で構成されます。

| 費用項目 | 内容 | 支払いタイミング |

|---|---|---|

| 相談料 | 初回相談時の料金。30分5,000円〜1万円が一般的だが、債務整理に関しては無料の事務所が多い | 相談時 |

| 着手金 | 依頼を正式に受けた時点で支払う費用。事件の結果に関わらず発生 | 契約時 |

| 報酬金 | 手続きが成功した際に支払う成功報酬 | 手続き完了時 |

| 減額報酬 | 任意整理で借金を減額できた場合、減額分に対して発生する報酬。減額分の10〜11%が相場 | 手続き完了時 |

| 実費 | 郵送費、交通費、印紙代など実際にかかった費用 | 随時または手続き完了時 |

手続き別の費用相場

債務整理の手続きごとに、渋谷エリアでの費用相場を以下の表にまとめました。

任意整理の費用相場

任意整理は、債権者と直接交渉して利息のカットや返済期間の延長を行う手続きです。

| 項目 | 渋谷エリア相場 | 全国平均 |

|---|---|---|

| 相談料 | 無料〜5,000円(初回無料が多い) | 無料〜1万円 |

| 着手金 | 1社あたり22,000円〜55,000円 | 1社あたり22,000円〜55,000円 |

| 報酬金 | 1社あたり11,000円〜22,000円 | 1社あたり11,000円〜22,000円 |

| 減額報酬 | 減額分の10〜11% | 減額分の10〜11% |

| 総額目安 | 1社あたり50,000円〜80,000円 | 1社あたり55,000円〜100,000円 |

任意整理は債権者の数によって費用が変動します。例えば、3社から借入がある場合、総額15万円〜24万円程度が目安となります。

個人再生の費用相場

個人再生は、裁判所を通じて借金を大幅に減額する手続きです。

| 項目 | 渋谷エリア相場 | 全国平均 |

|---|---|---|

| 相談料 | 無料(ほとんどの事務所) | 無料〜1万円 |

| 着手金 | 300,000円〜500,000円 | 330,000円〜550,000円 |

| 報酬金 | 220,000円〜330,000円 | 220,000円〜330,000円 |

| 裁判所費用 | 約30,000円(申立手数料・予納金等) | 約30,000円 |

| 個人再生委員報酬 | 約150,000円〜250,000円(東京地裁の場合) | 地域により異なる |

| 総額目安 | 500,000円〜900,000円 | 550,000円〜1,000,000円 |

住宅ローン特則を利用する場合は、上記に加えて50,000円〜100,000円程度が加算されることがあります。

自己破産の費用相場

自己破産は、返済不能な状態を裁判所に認めてもらい、借金をゼロにする手続きです。

| 項目 | 渋谷エリア相場 | 全国平均 |

|---|---|---|

| 相談料 | 無料(ほとんどの事務所) | 無料〜1万円 |

| 着手金 | 220,000円〜550,000円 | 220,000円〜550,000円 |

| 報酬金 | 220,000円〜330,000円 | 220,000円〜330,000円 |

| 裁判所費用(同時廃止) | 約20,000円 | 約20,000円 |

| 裁判所費用(管財事件) | 約220,000円〜500,000円 | 約220,000円〜500,000円 |

| 総額目安(同時廃止) | 300,000円〜600,000円 | 330,000円〜700,000円 |

| 総額目安(管財事件) | 500,000円〜1,300,000円 | 550,000円〜1,500,000円 |

同時廃止とは、財産がほとんどない場合の簡易な手続きです。管財事件は、一定の財産がある場合や、免責不許可事由がある場合に選択されます。

渋谷エリアで費用が安い理由

渋谷駅周辺の法律事務所は、全国平均と比較してやや費用が抑えられている傾向があります。その理由は以下のとおりです。

渋谷区内には債務整理を扱う法律事務所が密集しており、事務所間での価格競争が発生しています。また、若手弁護士や司法書士が開業するケースも多く、顧客獲得のために初回相談無料や着手金の分割払いなど、利用者に優しい料金体系を採用している事務所が増えています。

さらに、オンライン相談やLINE相談など、デジタルツールを活用することで事務所運営コストを削減し、その分を料金に反映している事務所も存在します。

渋谷駅周辺で債務整理に強いおすすめ法律事務所

渋谷駅周辺には多数の法律事務所がありますが、債務整理に特化し、費用面でも利用しやすい事務所を厳選してご紹介します。

渋谷駅徒歩圏内の債務整理特化事務所

渋谷駅から徒歩10分以内でアクセスできる、債務整理に強い法律事務所の情報をまとめました。

法律事務所FORWARD

法律事務所FORWARDは、渋谷区円山町に拠点を置く弁護士事務所です。債務整理案件に特化しており、費用の安さと対応の速さで定評があります。

| 項目 | 詳細 |

|---|---|

| 所在地 | 東京都渋谷区円山町20-1 新大宗道玄坂上ビル11階 |

| アクセス | 渋谷駅から徒歩7分、神泉駅から徒歩4分 |

| 営業時間 | 平日9:00〜21:00、土日祝9:00〜18:00 |

| 相談料 | 無料(何度でも) |

| 任意整理費用 | 着手金5,500円〜/社、報酬金11,000円〜/社、減額報酬11% |

| 個人再生費用 | 330,000円〜(住宅ローン特則あり385,000円〜) |

| 自己破産費用 | 330,000円〜 |

| 特徴 | 弁護士事務所の中でも任意整理の着手金が最安級。分割払い・オンライン相談可能 |

恵比寿東京法律事務所

恵比寿駅から徒歩圏内に位置し、渋谷エリアの方にも利用しやすい法律事務所です。

| 項目 | 詳細 |

|---|---|

| 所在地 | 東京都渋谷区恵比寿南1-13-2 エビスコート302 |

| アクセス | 恵比寿駅から徒歩5分、渋谷駅から徒歩15分 |

| 営業時間 | 平日10:00〜19:00、土曜10:00〜17:00 |

| 相談料 | 初回無料 |

| 特徴 | 女性弁護士も在籍しており、女性の方でも相談しやすい環境 |

渋谷アクア法律事務所

| 項目 | 詳細 |

|---|---|

| 所在地 | 東京都渋谷区円山町20-1 新大宗道玄坂上ビル11階 |

| アクセス | 渋谷駅から徒歩7分 |

| 営業時間 | 平日9:00〜20:00 |

| 相談料 | 初回無料 |

| 特徴 | 債務整理の実績が豊富で、複雑な案件にも対応可能 |

全国対応可能なオンライン特化事務所

渋谷駅周辺に通うのが難しい方や、オンラインでの相談を希望される方には、以下の事務所もおすすめです。

はたの法務事務所

| 項目 | 詳細 |

|---|---|

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階・6階 |

| アクセス | 荻窪駅から徒歩1分(全国対応可能) |

| 相談料 | 無料 |

| 任意整理費用 | 着手金0円、基本報酬22,000円/社〜、減額報酬11% |

| 個人再生費用 | 385,000円〜(住宅特則+220,000円) |

| 自己破産費用 | 220,000円〜 |

| 特徴 | 司法書士歴30年以上、相談実績50万件以上。任意整理の着手金0円が魅力 |

ひばり法律事務所

| 項目 | 詳細 |

|---|---|

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| アクセス | 錦糸町駅から徒歩3分(全国対応可能) |

| 相談料 | 無料(何度でも) |

| 任意整理費用 | 着手金22,000円/社、報酬金22,000円/社、減額報酬11%、実費5,500円/社 |

| 個人再生費用 | 着手金330,000円〜、報酬金220,000円〜 |

| 自己破産費用 | 着手金220,000円〜、報酬金220,000円〜 |

| 特徴 | 借金問題の相談は何度でも無料。分割払い・オンライン相談対応 |

東京ロータス法律事務所

| 項目 | 詳細 |

|---|---|

| 所在地 | 東京都台東区東上野1-13-2 成田第二ビル2階 |

| アクセス | 上野駅から徒歩5分(全国対応可能) |

| 相談料 | 無料 |

| 任意整理費用 | 着手金22,000円/社〜、報酬金22,000円/社〜、減額報酬11%、実費5,500円/社 |

| 個人再生費用 | 着手金330,000円、報酬金330,000円 |

| 自己破産費用 | 着手金220,000円、報酬金220,000円 |

| 特徴 | 債務整理の対応実績7,000件以上。送金代行サービスあり |

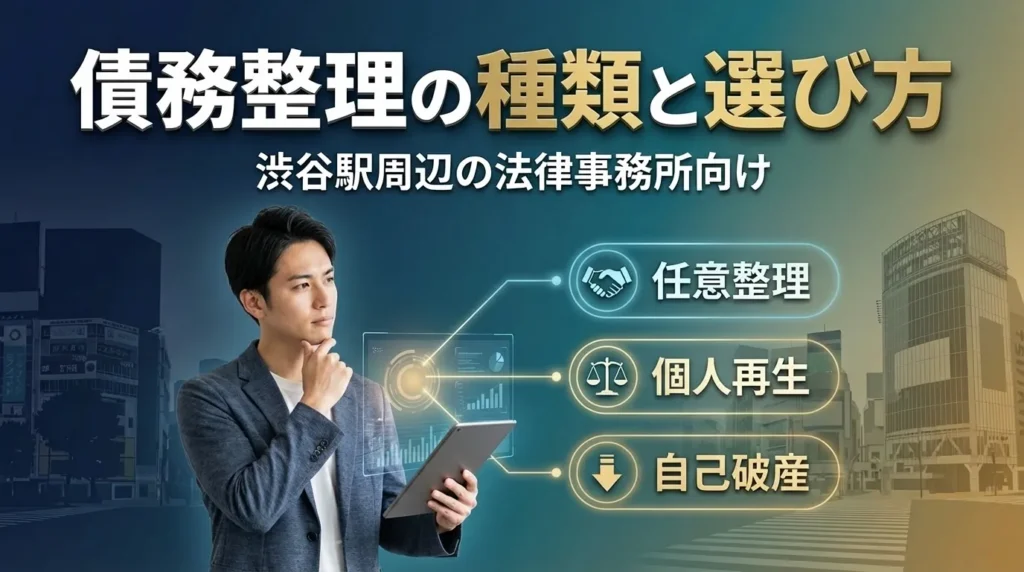

渋谷での債務整理の種類と選び方

債務整理には主に3つの方法があります。それぞれメリット・デメリットがあり、あなたの借金の状況や収入、資産によって最適な手続きが異なります。

任意整理

任意整理は、債権者と直接交渉して、将来の利息をカットしてもらったり、返済期間を延長してもらう手続きです。裁判所を通さないため、手続きが比較的簡単で費用も抑えられます。

任意整理のメリット

任意整理を選択することで得られる利点は、以下のとおりです。

| メリット | 詳細 |

|---|---|

| 裁判所を通さない | 手続きが簡易で、期間も短い(3〜6ヶ月程度) |

| 費用が安い | 他の手続きと比べて弁護士費用が安く済む |

| 整理する債権者を選べる | 車のローンや保証人付きの借金を除外できる |

| 家族に知られにくい | 裁判所からの通知がないため、同居家族にバレるリスクが低い |

| 官報に載らない | 信用情報には登録されるが、官報には掲載されない |

任意整理のデメリット

任意整理にも注意すべき点があります。

| デメリット | 詳細 |

|---|---|

| 元本は減らない | 利息はカットできるが、元本自体は減額されない |

| 信用情報に登録される | 約5年間、新たな借入やクレジットカード作成が難しくなる |

| 強制力がない | 債権者が交渉に応じない場合もある |

任意整理が向いている人

任意整理は、以下のような方に適しています。

任意整理は、安定した収入があり、利息がカットされれば3〜5年で完済できる見込みがある方に向いています。具体的には、月々の返済額が手取り収入の3分の1以下に収まる場合、任意整理での解決が可能です。

また、車のローンが残っている、保証人に迷惑をかけたくない、家族に知られたくないといった事情がある方にも適しています。

個人再生

個人再生は、裁判所を通じて借金を大幅に減額してもらい、原則3年(最長5年)で分割返済する手続きです。住宅ローン特則を利用すれば、自宅を残しながら借金を整理できます。

個人再生のメリット

個人再生の主な利点は、以下のとおりです。

| メリット | 詳細 |

|---|---|

| 借金が大幅に減額される | 最大で借金が5分の1〜10分の1に減額される |

| 住宅を残せる | 住宅ローン特則を使えば、自宅を手放さずに済む |

| 強制力がある | 裁判所の認可があれば、債権者の同意なく手続きが進む |

| 資格制限がない | 自己破産と違い、特定の職業に就けなくなることがない |

個人再生のデメリット

個人再生には以下のような注意点があります。

| デメリット | 詳細 |

|---|---|

| 手続きが複雑 | 裁判所への書類提出が多く、手続きに時間がかかる(6ヶ月〜1年程度) |

| 費用が高い | 弁護士費用・裁判所費用を合わせて50万円〜90万円程度 |

| 官報に載る | 氏名・住所が官報に掲載される |

| 安定収入が必要 | 継続的な収入がないと利用できない |

| 信用情報に登録される | 約5〜10年間、新たな借入が困難になる |

個人再生が向いている人

個人再生は、以下のような方に適しています。

個人再生は、住宅ローンがあり自宅を残したい方、借金総額が大きく任意整理では解決できない方、安定した収入がある方に向いています。具体的には、借金総額が500万円以上で、住宅ローンを除いた借金が5,000万円以下の方が対象となります。

自己破産

自己破産は、裁判所に返済不能であることを認めてもらい、借金の支払い義務を免除してもらう手続きです。借金がゼロになる代わりに、一定の財産を手放す必要があります。

自己破産のメリット

自己破産の最大のメリットは、以下のとおりです。

| メリット | 詳細 |

|---|---|

| 借金がゼロになる | 免責が認められれば、全ての借金の支払い義務がなくなる |

| 強制執行を止められる | 給与差押えなどの強制執行が停止される |

| 生活再建がしやすい | 借金のない状態から人生をやり直せる |

自己破産のデメリット

自己破産には重大なデメリットもあります。

| デメリット | 詳細 |

|---|---|

| 財産を失う | 20万円以上の価値がある財産は原則として処分される |

| 官報に載る | 氏名・住所が官報に掲載される |

| 資格制限がある | 破産手続き中は、警備員、生命保険募集人、宅地建物取引士などの職業に就けない |

| 信用情報に登録される | 約5〜10年間、新たな借入やクレジットカード作成が困難になる |

| 保証人に請求がいく | 保証人がいる借金は、保証人に一括請求される |

自己破産が向いている人

自己破産は、以下のような方に適しています。

自己破産は、収入がない、または収入が少なく返済の見込みが全くない方、借金総額が大きく任意整理や個人再生では解決できない方、財産がほとんどない方に向いています。

手続き別の選択フローチャート

あなたにどの債務整理が適しているか、以下の質問に答えて確認してみましょう。

- 安定した収入はありますか?

- はい → 質問2へ

- いいえ → 自己破産を検討

- 利息がなくなれば3〜5年で完済できますか?

- はい → 任意整理を検討

- いいえ → 質問3へ

- 住宅ローンがあり、自宅を残したいですか?

- はい → 個人再生を検討

- いいえ → 質問4へ

- 借金総額は500万円以上ですか?

- はい → 個人再生または自己破産を検討

- いいえ → 任意整理を検討

実際にどの手続きが最適かは、あなたの借金の状況や家計の状況によって異なります。まずは法律事務所の無料相談を利用して、専門家の意見を聞くことをおすすめします。

渋谷での債務整理の流れと必要書類

債務整理を依頼してから手続きが完了するまでの流れと、各段階で必要となる書類について解説します。

任意整理の流れ

任意整理の手続きは、以下のステップで進みます。

| ステップ | 内容 | 期間の目安 | あなたがすること |

|---|---|---|---|

| 1. 無料相談 | 借金の状況をヒアリング。手続きの説明と費用見積もり | 初回30分〜1時間 | 借入状況の説明、必要書類の準備 |

| 2. 契約・受任通知送付 | 委任契約を締結。弁護士が債権者に受任通知を送付 | 契約後即日〜3日 | 委任契約書への署名・押印、着手金の支払い |

| 3. 債権調査 | 債権者から取引履歴を取り寄せ、正確な借金額を確認 | 1〜2ヶ月 | 追加資料の提出(必要に応じて) |

| 4. 引き直し計算・過払金確認 | 利息制限法に基づいて計算し直し、過払金の有無を確認 | 債権調査と並行 | 特になし |

| 5. 返済計画案の作成 | 家計の状況に基づき、無理のない返済計画を作成 | 1〜2週間 | 家計収支の報告 |

| 6. 債権者との交渉 | 利息カット・返済期間延長などの条件で和解交渉 | 1〜2ヶ月 | 特になし |

| 7. 和解成立 | 和解契約書を締結 | 交渉次第 | 和解内容の確認 |

| 8. 返済開始 | 合意した内容で返済を開始 | 和解成立の翌月から | 毎月の返済 |

任意整理の場合、受任通知が送付されてから和解成立までの約3〜6ヶ月間は、債権者への返済をストップします。その間に弁護士費用を分割で支払い、和解成立後から新しい返済計画に基づく支払いが始まります。

個人再生の流れ

個人再生は裁判所を通す手続きのため、任意整理よりも複雑です。

| ステップ | 内容 | 期間の目安 | あなたがすること |

|---|---|---|---|

| 1. 無料相談・契約 | 借金の状況確認と手続きの説明 | 初回1時間程度 | 借入状況の説明、委任契約の締結 |

| 2. 受任通知送付 | 弁護士が債権者に受任通知を送付。取立てが止まる | 契約後即日〜3日 | 着手金の支払い開始 |

| 3. 債権調査・資料収集 | 取引履歴の取り寄せ、必要書類の準備 | 2〜3ヶ月 | 給与明細、源泉徴収票、預金通帳、保険証券、車検証などの提出 |

| 4. 申立書類の作成 | 裁判所に提出する書類一式を作成 | 1ヶ月 | 家計簿の作成(2ヶ月分)、資料の確認 |

| 5. 裁判所への申立て | 地方裁判所に個人再生を申し立て | 申立て当日 | 特になし(弁護士が代理) |

| 6. 個人再生委員の選任 | 裁判所が個人再生委員を選任(東京地裁の場合) | 申立て後1週間程度 | 個人再生委員との面談 |

| 7. 再生手続開始決定 | 裁判所が再生手続きの開始を決定 | 申立てから1〜2ヶ月 | 特になし |

| 8. 債権額の確定 | 各債権者の債権額を確定 | 開始決定から1〜2ヶ月 | 債権者の主張に異議がある場合は申出 |

| 9. 再生計画案の提出 | 返済計画を記載した再生計画案を提出 | 債権確定から1ヶ月 | 再生計画案の内容確認 |

| 10. 書面決議・意見聴取 | 債権者の意見を聴取(小規模個人再生の場合は決議) | 計画案提出から1ヶ月 | 特になし |

| 11. 再生計画認可決定 | 裁判所が再生計画を認可 | 書面決議から1ヶ月 | 特になし |

| 12. 返済開始 | 認可決定確定後、再生計画に基づく返済を開始 | 認可決定から1ヶ月後 | 毎月の返済(原則3年、最長5年) |

個人再生の手続き全体では、申立てから認可決定まで約6ヶ月〜1年かかります。

自己破産の流れ

自己破産の手続きは、財産の有無によって「同時廃止」と「管財事件」に分かれます。

| ステップ | 内容 | 期間の目安 | あなたがすること |

|---|---|---|---|

| 1. 無料相談・契約 | 借金の状況確認と手続きの説明 | 初回1時間程度 | 借入状況の説明、委任契約の締結 |

| 2. 受任通知送付 | 弁護士が債権者に受任通知を送付。取立てが止まる | 契約後即日〜3日 | 着手金の支払い開始 |

| 3. 債権調査・資料収集 | 取引履歴の取り寄せ、必要書類の準備 | 2〜3ヶ月 | 給与明細、源泉徴収票、預金通帳、保険証券、車検証、不動産登記簿謄本などの提出 |

| 4. 申立書類の作成 | 裁判所に提出する書類一式を作成 | 1ヶ月 | 家計簿の作成(2ヶ月分)、資産目録の作成協力 |

| 5. 裁判所への申立て | 地方裁判所に自己破産を申し立て | 申立て当日 | 特になし(弁護士が代理) |

| 6. 即日面接(東京地裁) | 申立て当日に裁判官と弁護士が面接 | 申立て当日 | 弁護士と同行(東京地裁の運用による) |

| 7. 破産手続開始決定 | 裁判所が破産手続きの開始を決定 | 申立てから1週間〜1ヶ月 | 特になし |

| 8-A. 同時廃止の場合 | 財産がないため、破産手続きと同時に廃止 | 開始決定と同時 | 特になし |

| 8-B. 管財事件の場合 | 破産管財人が選任され、財産の調査・換価 | 開始決定から3〜6ヶ月 | 管財人との面談、郵便物の転送、債権者集会への出席 |

| 9. 免責審尋 | 裁判所で免責についての審尋 | 開始決定から2〜3ヶ月(同時廃止)、6ヶ月〜1年(管財事件) | 裁判所への出頭 |

| 10. 免責許可決定 | 裁判所が免責を許可。借金の支払い義務が免除される | 免責審尋から1〜2週間 | 特になし |

| 11. 免責確定 | 免責許可決定から1ヶ月経過で確定 | 免責許可決定から1ヶ月 | 特になし |

同時廃止の場合は申立てから免責確定まで約3〜4ヶ月、管財事件の場合は約6ヶ月〜1年かかります。

債務整理で必要な書類一覧

債務整理の手続きで共通して必要となる書類は、以下のとおりです。

本人確認書類

| 書類名 | 取得方法 | 備考 |

|---|---|---|

| 運転免許証 | お持ちの方 | コピーを提出 |

| マイナンバーカード | お持ちの方 | 表面のみコピー(裏面は不要) |

| パスポート | お持ちの方 | 写真・住所記載ページのコピー |

| 健康保険証 | 勤務先または市区町村 | コピーを提出 |

| 住民票 | 市区町村役場 | 発行から3ヶ月以内 |

収入関係書類

| 書類名 | 取得方法 | 備考 |

|---|---|---|

| 給与明細 | 勤務先 | 直近2〜3ヶ月分 |

| 源泉徴収票 | 勤務先 | 最新年度分 |

| 課税証明書 | 市区町村役場 | 最新年度分 |

| 確定申告書控え | ご自身で保管 | 自営業の方は直近2年分 |

| 年金通知書 | 日本年金機構 | 年金受給者の方 |

借入関係書類

| 書類名 | 取得方法 | 備考 |

|---|---|---|

| 借入先一覧 | ご自身で作成 | 業者名、借入残高、月々の返済額、借入時期などを記載 |

| 契約書 | 借入時に受領 | お持ちの方のみ |

| 請求書・督促状 | 債権者から送付 | 直近のもの |

| クレジットカード | 現在使用中のもの | 全て提出(手続き後は使用不可) |

資産関係書類

| 書類名 | 取得方法 | 備考 |

|---|---|---|

| 預金通帳 | 金融機関 | 全ての口座(直近2ヶ月分の履歴) |

| 保険証券 | 保険会社 | 生命保険・損害保険など全ての保険 |

| 解約返戻金証明書 | 保険会社に依頼 | 個人再生・自己破産で必要 |

| 車検証 | お持ちの方 | 自動車・バイクをお持ちの方 |

| 不動産登記簿謄本 | 法務局 | 不動産をお持ちの方 |

| 固定資産税評価証明書 | 市区町村役場 | 不動産をお持ちの方 |

| 退職金見込額証明書 | 勤務先に依頼 | 個人再生・自己破産で必要 |

家計関係書類

| 書類名 | 取得方法 | 備考 |

|---|---|---|

| 家計簿 | ご自身で作成 | 個人再生・自己破産で必要(直近2ヶ月分) |

| 家賃の契約書 | 賃貸契約時に受領 | 賃貸住宅にお住まいの方 |

| 住宅ローン契約書 | 金融機関 | 住宅ローンがある方 |

| 公共料金の領収書 | 各事業者 | 直近2〜3ヶ月分 |

書類の準備は大変に感じるかもしれませんが、弁護士や司法書士が丁寧にサポートしてくれます。手元にない書類がある場合は、取得方法も教えてもらえるので安心してください。

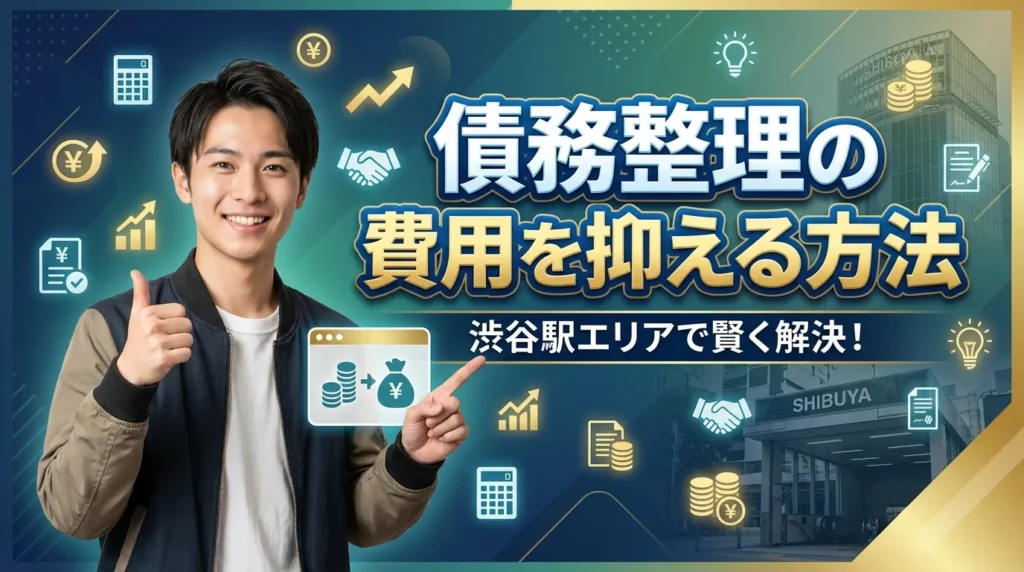

費用を抑えて債務整理を依頼する5つの方法

債務整理の費用は決して安くありませんが、工夫次第で負担を軽減できます。ここでは、費用を抑えて債務整理を依頼する具体的な方法を紹介します。

1. 初回相談無料の事務所を複数利用する

債務整理に関する初回相談を無料としている法律事務所は数多くあります。この無料相談を有効活用しましょう。

複数の事務所で相談することで、以下のメリットがあります。

複数の事務所で相談することで、費用の相場感が掴めます。また、弁護士や司法書士との相性も確認できるため、安心して依頼できる事務所を見つけやすくなります。

最低でも2〜3ヶ所の事務所で相談し、費用の見積もりを比較することをおすすめします。その際、総額だけでなく、着手金・報酬金・減額報酬の内訳も確認しましょう。

2. 分割払いに対応している事務所を選ぶ

多くの法律事務所では、着手金や報酬金の分割払いに対応しています。

分割払いのメリットは、以下のとおりです。

| メリット | 詳細 |

|---|---|

| 初期費用が不要 | 手持ちのお金がなくてもすぐに依頼できる |

| 返済中の積立ができる | 受任通知送付後、債権者への返済が止まるため、その間に弁護士費用を積み立てられる |

| 無理のないペースで支払える | 月々1〜3万円程度の分割払いが可能な事務所が多い |

分割払いの回数や月々の金額は事務所によって異なるため、相談時に必ず確認しましょう。

3. 法テラスの民事法律扶助を利用する

法テラス(日本司法支援センター)は、経済的に余裕のない方に対して、法律相談料や弁護士費用の立替えを行う「民事法律扶助制度」を提供しています。

法テラスの利用条件

法テラスの民事法律扶助を利用するには、以下の条件を満たす必要があります。

| 条件 | 詳細 |

|---|---|

| 収入要件 | 単身者の場合、手取月収が182,000円以下(東京・大阪などの大都市では200,200円以下) |

| 資産要件 | 単身者の場合、保有資産が180万円以下 |

| 勝訴の見込み | 手続きが認められる見込みがあること |

家族がいる場合は、収入・資産の基準額が加算されます。詳細は法テラス公式サイトで確認できます。

法テラス利用時の費用

法テラスを利用した場合、弁護士費用は以下のように立て替えられます。

| 手続き | 法テラス利用時の費用目安 |

|---|---|

| 任意整理 | 着手金:債権者数により49,000円〜198,000円程度 |

| 個人再生 | 着手金:住宅ローン特則なし165,000円、あり220,000円程度 |

| 自己破産 | 着手金:同時廃止132,000円、管財事件198,000円程度 |

立替金は原則として月額5,000円〜10,000円程度の分割払いで返済します。

法テラスのデメリット

法テラスの利用には以下のデメリットもあります。

法テラスでは担当弁護士を自分で選べないため、債務整理の経験が豊富な弁護士に当たるとは限りません。また、相談から実際の手続き開始までに時間がかかる場合があります。

さらに、法テラスを利用すると弁護士費用は安くなりますが、立替金として後日返済する必要があるため、完全に無料になるわけではありません。

4. 司法書士に依頼する

弁護士ではなく司法書士に依頼することで、費用を抑えられる場合があります。

司法書士に依頼するメリット

| メリット | 詳細 |

|---|---|

| 費用が安い | 一般的に弁護士より1〜3割程度費用が安い傾向がある |

| 債務整理の実務経験が豊富 | 認定司法書士は債務整理を専門的に扱っているケースが多い |

司法書士の制限事項

ただし、司法書士には以下の制限があります。

| 制限事項 | 詳細 |

|---|---|

| 140万円の壁 | 1社あたりの債務額が140万円を超える場合、代理人になれない |

| 裁判所での代理権 | 個人再生・自己破産では書類作成のみで、裁判所での手続きは本人が行う必要がある |

あなたの借金が1社あたり140万円以下で、任意整理を希望する場合は、司法書士への依頼を検討する価値があります。

5. 債務整理する債権者を絞る

任意整理の場合、整理する債権者を選ぶことができます。

費用を抑えるために、以下のような選び方があります。

金利が高い借入先や残高が大きい借入先に絞って任意整理を行うことで、弁護士費用を抑えつつ、効果的に返済負担を軽減できます。

例えば、5社から借入がある場合、全てを任意整理すると着手金だけで10万円以上かかりますが、金利が高い3社に絞れば、着手金を6〜7万円程度に抑えられます。

ただし、整理する債権者を絞る場合は、弁護士とよく相談して判断しましょう。

渋谷で債務整理する際の注意点

債務整理は借金問題を解決する有効な手段ですが、誤った判断をすると後悔することもあります。ここでは、渋谷で債務整理を依頼する際の注意点と、よくある失敗パターンを紹介します。

渋谷区で債務整理を行う際には、以下の点に特に注意が必要です。

東急カードなど地域密着型クレジットカードの扱い

渋谷区周辺にお住まいの方は、東急カードやPASMO一体型のクレジットカードを利用している方が多いでしょう。

債務整理で東急カードを対象にする場合、以下の点に注意してください。

東急カードを債務整理の対象にすると、PASMO定期券が使えなくなる可能性があります。通勤で東急線を利用している方は、事前に代替手段を考えておく必要があります。

また、東急ポイントも失効するため、貯まっているポイントがある場合は、債務整理の手続き前に使い切るか、現金化できるものは現金化しておきましょう。

メガバンクの口座凍結リスク

渋谷区で働く方の多くは、給与振込口座としてメガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行など)を利用しているでしょう。

これらの銀行からカードローンなどの借入がある場合、債務整理を開始すると口座が凍結されます。

口座凍結の影響は、以下のとおりです。

| 影響 | 詳細 |

|---|---|

| 預金が差し引かれる | 口座に残っている預金が、借入残高から自動的に相殺される |

| 給与が受け取れない | 給与振込があっても引き出せない |

| 公共料金の引落しができない | 光熱費、通信費などの引落しが停止される |

給与振込口座を別の銀行に変更するなど、事前の対策が必要です。弁護士に相談する際、必ず給与振込口座と借入先を伝えましょう。

渋谷での債務整理でよくある失敗パターン

債務整理でよくある失敗と、その対策を紹介します。

失敗1. 安さだけで事務所を選ぶ

費用が安いことは重要ですが、安さだけを基準に選ぶと失敗する可能性があります。

極端に安い事務所の中には、以下のようなケースがあります。

極端に安い費用を提示しながら、後から追加費用を請求される、対応が雑で手続きがスムーズに進まない、経験が浅く適切なアドバイスがもらえない、といったトラブルが発生することがあります。

費用だけでなく、実績、口コミ、弁護士との相性なども総合的に判断しましょう。

失敗2. 家族に隠したまま手続きを進める

家族に知られたくないという気持ちは理解できますが、完全に隠し通すのは困難です。

特に以下の場合、家族に知られるリスクが高まります。

個人再生や自己破産では、配偶者の収入証明書や家計全体の収支表が必要になるため、配偶者の協力なしには手続きができません。また、裁判所からの郵便物が自宅に届くこともあります。

家族に知られたくない場合は、任意整理を選ぶ、または事前に家族に説明して理解を得ることをおすすめします。

失敗3. 受任通知送付後に借入を増やす

弁護士に依頼して受任通知が送付されると、その債権者への返済が止まります。この期間に生活が楽になったと感じて、新たに借入をしてしまう方がいます。

受任通知送付後の借入は、以下のリスクがあります。

受任通知送付後に新たな借入をすると、債権者から「返済する意思がない」と判断され、和解交渉が難しくなります。また、個人再生や自己破産の場合、免責不許可事由に該当し、手続きが認められなくなる可能性があります。

受任通知送付後は、絶対に新たな借入をしないでください。

失敗4. 返済計画が無理な内容になっている

任意整理や個人再生では、和解後または認可後に計画通りの返済を続ける必要があります。

無理な返済計画を立てると、以下の問題が発生します。

返済が滞ると、任意整理では債権者から一括請求される、個人再生では再生計画が取り消される、といった事態になります。せっかく債務整理をしても、結局自己破産せざるを得なくなるケースもあります。

返済計画を立てる際は、余裕を持った金額設定にすることが重要です。弁護士が提案する計画が無理だと感じたら、正直に伝えましょう。

失敗5. 手続き後すぐにクレジットカードを作ろうとする

債務整理をすると、信用情報機関に事故情報が登録され、約5〜10年間は新たなクレジットカードの作成やローンの借入ができなくなります。

手続き後すぐにクレジットカードを申し込むと、以下の問題があります。

審査に通らないだけでなく、申込み情報も信用情報に記録されるため、複数の会社に短期間で申し込むと「申し込みブラック」と呼ばれる状態になり、さらに審査に通りにくくなります。

債務整理後は、デビットカードやプリペイドカードを利用し、信用情報が回復するまで待ちましょう。

渋谷での債務整理後の生活への影響と対策

債務整理を行うと、一定期間生活に影響が出ます。しかし、事前に対策を立てておけば、不便を最小限に抑えることができます。

信用情報への影響

債務整理を行うと、信用情報機関に事故情報が登録されます。これにより、以下のような影響があります。

| 影響を受けること | 期間 | 詳細 |

|---|---|---|

| クレジットカードの新規作成 | 約5〜10年 | 新規でクレジットカードを作ることができない |

| ローンの借入 | 約5〜10年 | 住宅ローン、自動車ローン、教育ローンなどの借入ができない |

| 携帯電話の分割払い | 約5〜10年 | スマートフォンの本体代金を分割で購入できない |

| 賃貸契約の保証会社審査 | 約5〜10年 | 信販系の保証会社を利用する賃貸契約で審査に通らない可能性 |

信用情報登録期間の目安

債務整理の種類によって、信用情報への登録期間が異なります。

| 手続き | CIC(クレジット会社系) | JICC(消費者金融系) | KSC(銀行系) |

|---|---|---|---|

| 任意整理 | 完済から5年 | 契約継続中および完済から5年 | 契約継続中および完済から5年 |

| 個人再生 | 手続き開始から5年 | 手続き開始から5年 | 手続き開始から10年 |

| 自己破産 | 手続き開始から5年 | 手続き開始から5年 | 手続き開始から10年 |

※上記は目安であり、個別のケースによって異なる場合があります。

生活への具体的な影響と対策

信用情報への登録により、生活面で以下のような影響が考えられます。それぞれの対策も合わせて紹介します。

クレジットカードが使えない

対策は以下のとおりです。

| 代替手段 | 詳細 |

|---|---|

| デビットカード | 銀行口座から即時引落しされるカード。審査なしで作成可能 |

| プリペイドカード | 事前にチャージして使うカード。審査なし |

| 家族カード | 家族名義のクレジットカードの家族カードを利用(審査は名義人のみ) |

| スマホ決済 | PayPay、楽天ペイなど、銀行口座やプリペイドからチャージして使える |

デビットカードは、VISAやMasterCardブランドが付いているものを選べば、クレジットカードと同様にネットショッピングや実店舗で利用できます。

携帯電話の機種変更ができない

スマートフォンの本体代金を分割払いで購入できなくなります。

対策は以下のとおりです。

| 対策 | 詳細 |

|---|---|

| 一括払いで購入 | 本体代金を一括で支払えば問題なく購入可能 |

| 格安スマホを利用 | 中古のスマートフォンや格安の新品を購入 |

| レンタルサービス | スマホをレンタルできるサービスを利用 |

最近では、3万円以下で購入できる高性能なスマートフォンも増えています。一括払いでも負担は軽減できるでしょう。

住宅ローンが組めない

マイホームの購入を検討している場合、信用情報が回復するまで待つ必要があります。

対策は以下のとおりです。

賃貸住宅に住み続ける、頭金を多く貯めて信用情報回復後に申し込む、配偶者名義で住宅ローンを組む(配偶者が債務整理をしていない場合)、といった方法があります。

賃貸契約ができない可能性

賃貸契約の際、保証会社の審査に通らない可能性があります。

対策は以下のとおりです。

| 対策 | 詳細 |

|---|---|

| 信販系以外の保証会社を利用 | 信販系保証会社は信用情報を照会するが、LICC系やLGO系は照会しない |

| 保証人を立てる | 保証会社を利用せず、親族などに保証人になってもらう |

| UR賃貸を利用 | UR賃貸住宅は保証会社不要で、収入基準を満たせば契約可能 |

不動産会社に相談する際、保証会社の種類を確認しましょう。

職業への影響

債務整理の種類によっては、職業に制限が出る場合があります。

自己破産の場合の資格制限

自己破産の場合、破産手続き中は以下の職業に就くことができません。

破産手続き中に就けない職業には、弁護士、司法書士、税理士、公認会計士などの士業、宅地建物取引士、警備員、生命保険募集人、損害保険代理店、証券外務員、旅行業務取扱管理者などがあります。

ただし、これらの制限は「破産手続き中」のみで、免責許可決定が確定すれば復権し、再び就くことができます。期間としては、同時廃止の場合で約3ヶ月、管財事件の場合で約6ヶ月〜1年です。

任意整理や個人再生では、職業の制限はありません。

家族への影響

債務整理をしても、基本的に家族の信用情報には影響しません。

ただし、以下の場合は家族にも影響が出る可能性があります。

| ケース | 影響 |

|---|---|

| 家族が保証人になっている | 保証人に請求が行く |

| 家族名義の財産を使っている | 実質的にあなたの財産とみなされ、処分対象になる可能性(自己破産の場合) |

| 同じ住所で生活している | 郵便物から家族に知られる可能性 |

配偶者や子供が将来ローンを組む際には、あなたの債務整理の影響は受けません。それぞれ独立した信用情報として扱われます。

渋谷での債務整理に関するよくある質問

債務整理を検討する際、多くの方が同じような疑問を抱えています。ここでは、よくある質問とその回答をまとめました。

Q1. 債務整理をすると家族に知られますか?

A. 手続きの種類によって異なります。

任意整理の場合、裁判所を通さないため、家族に知られる可能性は低いです。ただし、給与明細や源泉徴収票などの書類を準備する際、不自然に感じられる可能性はあります。

個人再生や自己破産の場合、同居家族の収入証明書が必要になるケースがあるため、完全に隠し通すのは困難です。また、郵便物が裁判所から届くこともあります。

弁護士事務所からの連絡方法や郵便物の送付方法については、事前に相談することで配慮してもらえます。

Q2. 会社に知られることはありますか?

A. 基本的に会社に知られることはありません。

任意整理、個人再生、自己破産のいずれの場合も、弁護士から会社に連絡が行くことはありません。

ただし、以下の場合は会社に知られる可能性があります。

会社からの借入を債務整理の対象にする場合、会社の共済組合や福利厚生の融資制度を利用している場合、給与差押えを受けている場合(債務整理前)、退職金見込額証明書の取得が必要な場合(個人再生・自己破産)などです。

退職金見込額証明書については、「住宅ローンの審査に必要」などの理由で取得できることもあります。弁護士に相談しましょう。

Q3. 債務整理をすると住宅や車は手放さなければなりませんか?

A. 手続きの種類によって異なります。

| 手続き | 住宅 | 自動車 |

|---|---|---|

| 任意整理 | 残せる。住宅ローンを任意整理の対象から外せば影響なし | 残せる。自動車ローンを任意整理の対象から外せば影響なし |

| 個人再生 | 残せる。住宅ローン特則を利用すれば自宅を残せる | ローンが残っている場合は原則として引き揚げられる。ローン完済済みなら残せる |

| 自己破産 | 原則として手放す必要がある。住宅ローンが残っている場合は競売にかけられる | 20万円以上の価値がある場合は処分対象。ローンが残っている場合は引き揚げられる |

住宅や車を残したい場合は、任意整理または個人再生を選択することになります。

Q4. 過払い金があるか確認したいのですが…

A. 弁護士や司法書士に依頼すれば、無料で調査してもらえます。

過払い金とは、利息制限法の上限を超えて支払っていた利息のことです。2010年以前から借入をしている場合、過払い金が発生している可能性があります。

過払い金の調査は、債権者から取引履歴を取り寄せて計算します。多くの法律事務所では、過払い金の調査は無料で行っています。

過払い金が見つかった場合、それを返済に充てることで、債務整理の費用を相殺できることもあります。

Q5. 債務整理を依頼してから督促は止まりますか?

A. 弁護士が受任通知を送付すれば、原則として即日で督促が止まります。

弁護士に債務整理を依頼すると、弁護士が各債権者に「受任通知」を送付します。この通知を受け取った債権者は、貸金業法により本人への直接の取立てが禁止されます。

受任通知は通常、依頼当日または翌日には発送されるため、最短即日で督促を止めることができます。

ただし、受任通知の到達前に債権者が連絡してくる可能性はあります。その場合は、「弁護士に依頼しました」と伝えれば大丈夫です。

Q6. 債務整理の費用が払えないのですが…

A. 分割払いや法テラスの利用で対応できます。

多くの法律事務所では、着手金や報酬金の分割払いに対応しています。月々1〜3万円程度の支払いが一般的です。

また、受任通知送付後は債権者への返済が止まるため、その間に弁護士費用を積み立てることができます。

さらに、収入が一定基準以下の場合は、法テラスの民事法律扶助制度を利用することで、弁護士費用を立て替えてもらえます。

まずは無料相談を利用して、費用の支払い方法について相談してみましょう。

Q7. 任意整理と自己破産、どちらを選ぶべきですか?

A. あなたの返済能力と希望によります。

判断の目安は以下のとおりです。

任意整理が向いているケースは、利息がなくなれば3〜5年で完済できる見込みがある、安定した収入がある、車や住宅を残したい、職業制限を受けたくない場合です。

自己破産が向いているケースは、収入が少なく返済の見込みがない、借金総額が大きすぎて任意整理では解決できない、処分される財産がほとんどない、一刻も早く借金をゼロにしたい場合です。

実際にどちらが適しているかは、弁護士に借金の状況を詳しく説明して判断してもらいましょう。

Q8. ブラックリストに載るとどうなりますか?

A. 約5〜10年間、新たな借入やクレジットカードの作成ができなくなります。

ブラックリストとは、信用情報機関に事故情報が登録されている状態を指す俗称です。正式には「異動情報」と呼ばれます。

ブラックリストに載ると、以下のことができなくなります。

クレジットカードの新規作成および更新、各種ローンの借入(住宅ローン、自動車ローン、教育ローンなど)、携帯電話の分割購入、奨学金の保証人、賃貸契約の保証会社審査(信販系の場合)などが制限されます。

登録期間は、任意整理で約5年、個人再生・自己破産で約5〜10年です。登録期間が過ぎれば、通常の信用状態に戻ります。

Q9. 債務整理をするとギャンブルでの借金は免責されませんか?

A. 自己破産の場合、ギャンブルは免責不許可事由に該当しますが、実際には免責されるケースが多いです。

自己破産では、借金の原因がギャンブルや浪費の場合、原則として免責が許可されない「免責不許可事由」に該当します。

しかし、実務上は「裁量免責」といって、裁判所の裁量により免責が許可されることがほとんどです。反省していること、今後ギャンブルをしないこと、誠実に手続きに協力することなどが考慮されます。

任意整理や個人再生の場合は、借金の原因は問われません。

Q10. 税金や年金の滞納も債務整理できますか?

A. できません。税金や社会保険料は債務整理の対象外です。

債務整理で整理できるのは、消費者金融やクレジットカード会社などの民間業者からの借金のみです。

以下の債務は、債務整理の対象外となります。

税金(所得税、住民税、固定資産税など)、社会保険料(国民健康保険料、国民年金保険料など)、罰金、養育費、損害賠償金などは、自己破産をしても免責されません。

税金や社会保険料の滞納がある場合は、市区町村の窓口で分割払いの相談をしましょう。多くの自治体では、事情を説明すれば分割払いに応じてくれます。

渋谷駅周辺での債務整理のまとめ

渋谷駅周辺で安く債務整理を依頼する方法について、詳しく解説してきました。最後に、重要なポイントをまとめます。

借金問題は、放置しても解決しません。むしろ、利息が膨らみ続け、状況は悪化するばかりです。しかし、債務整理という合法的な解決策があることを、この記事で知っていただけたはずです。

あなたが今すぐ取るべき行動は、以下のとおりです。

まずは、渋谷駅周辺の法律事務所で無料相談を受けましょう。最低でも2〜3ヶ所で相談し、費用や対応を比較してください。次に、あなたに最適な債務整理の方法を専門家と一緒に選びましょう。そして、受任通知送付後は、債権者への返済が止まるため、その間に弁護士費用を積み立てることができます。最後に、手続き完了後は、計画通りの返済を続け、確実に完済を目指しましょう。

渋谷で債務整理を成功させるポイント

渋谷駅周辺で債務整理を成功させるためのポイントを、以下の表にまとめました。

| ポイント | 詳細 |

|---|---|

| アクセスの良さを活用 | 渋谷駅徒歩圏内の事務所なら、仕事帰りや休日に気軽に相談できる |

| 複数の事務所で相談 | 費用や対応を比較し、納得できる事務所を選ぶ |

| 費用の内訳を確認 | 着手金、報酬金、減額報酬の内訳を明確にしてもらう |

| 分割払いを活用 | 手持ちのお金がなくても、分割払いで依頼可能 |

| 給与口座に注意 | 借入先と給与口座が同じ銀行の場合、口座凍結に注意 |

| 東急カードの扱い | PASMO定期券への影響を考慮する |

| 家族に相談 | 可能であれば、家族の理解と協力を得る |

最後に

この記事を読んでいるあなたは、借金問題を何とかしたいと真剣に考えている方だと思います。その一歩を踏み出す勇気を持つことが、何よりも大切です。

債務整理は、決して恥ずかしいことではありません。国が認めた、借金問題を解決するための正当な手段です。多くの方が債務整理によって人生をリスタートさせ、平穏な生活を取り戻しています。

渋谷駅周辺には、あなたの借金問題を親身になって解決してくれる法律事務所が数多くあります。まずは勇気を出して、無料相談を予約してみてください。

明日からの生活を変えるために、今日から行動を始めましょう。あなたの未来は、今この瞬間の決断から始まります。

- 法律事務所FORWARD(渋谷区円山町)

- 恵比寿東京法律事務所(渋谷区恵比寿南)

- 渋谷アクア法律事務所(渋谷区円山町)

- はたの法務事務所(全国対応)

- ひばり法律事務所(全国対応)

- 東京ロータス法律事務所(全国対応)

いずれの事務所も初回相談無料、分割払い対応です。まずは気軽に相談してみましょう。

この記事があなたの借金問題解決の第一歩となることを、心から願っています。

・本記事の情報は一般的な情報提供を目的としており、個別の投資や金融商品の推奨を行うものではありません

・カードの審査結果、ポイント還元率、年会費等は各カード会社の判断により決定されます

・最新の情報については、必ず各カード会社の公式サイトでご確認ください

・本記事の情報による損失について、当社では一切の責任を負いかねます

・株式会社エレビスタと共同運営しております