信用格差(4)/岩田昭男~偏差値社会の到来か。クレジットスコアの功罪~

上級カード道場では、アフィリエイトプログラムを利用し広告収益を得て運営維持を行っています。よって記事中にPRリンクを含みます。 ただし、提携の有無が記事内容およびランキングに何ら影響を与えるものではありません。

■偏差値として使われているクレジットスコア

信用の偏差値として使われているクレジットスコアというのは、クレジットレポートを複雑な計算式を使って表したもので、個人の返済能力や信用度を計るものさしとして便利に使われています。

その根幹には、クレジットカード入会審査の技術とそのあとの途上与信という、入口と出口(入会審査・与信管理)を押さえたノウハウが生かされています。途上与信というのは、一度入会させた会員を利用履歴によって与信枠を引き上げたり、引き下げたり、未払いを繰り返す会員には退会を促すといった技術のことで、コンピュータの発達で、こうした作業が比較的簡単にできるようになりました。その結果、一人の男性がローンを借りた5年後にはどのような経済状況にあるかをほぼ予想もできるようになったのです。その技術を使って弾き出されているのがクレジットスコアです。

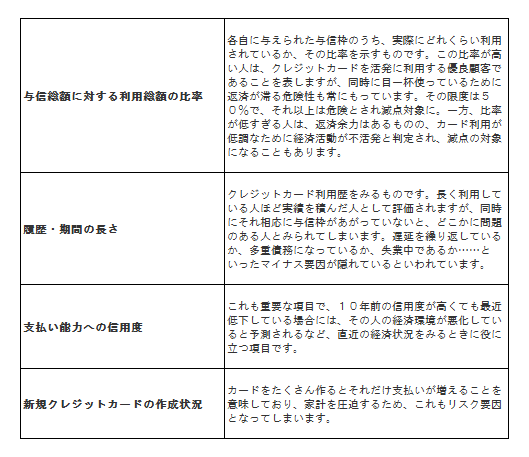

■クレジットスコアのポイント解説

こうした5つの要因を独自の観点から、それぞれ分析・集計して数値を導くのですが、この公式で計算すると、その人の正確な信用度、返済意欲をある程度引き出すことができます。これができるのもフェア・アイザック社の与信ノウハウがあるからであり、また、日進月歩のコンピュータ技術の進化があるからこそ、きめ細かなスコアが出されるのです。

では、どのようにすればスコアが高くなり、有利な金利でローンを組めるようになるのでしょう。それにはまず、次のような改善点を意識しましょう。

- クレジットの利用総額を減らすこと

- しばらくの間、新しいクレジットカードを作らないこと

また、ローンを組む前に、自分の信用格付けが適正であるかどうか、見るセンスをもつことも大切です。

さらに、もし将来、住宅購入を考えているとしたら、前もってクレジットレポートで自分の支払履歴を確認するのもいいでしょう。そうすることで、何か記録にミスがあれば修正できます。

もともと信用力が高い人は、クレジットヒストリーの仕組みをよく知って自分の点数が下がらないように気を配り、その努力を継続しましょう。それには、クレジットカードの扱い方に関する基本的な原則を実行することが大切です。

- カードを持ち過ぎない

- 返済には決して遅れない

- 限度額いっぱいで使うことはしない

- 毎月一定額は必ずカード払いをして実績を積む

- 複数のカードの申し込みを短期間にしない

- 一度申し込んだら半年間は期間をあける

こうした点を意識しながら実行すれば、あなたのクレジットヒストリー、クレジットスコアはみるみるアップして信用力は上がることでしょう。

あわせて読みたい

- マイナンバーカードは持つべきか?

- 信用格差(3)/岩田昭男~クレジット情報はここをこう読め~

- 信用格差(2)/岩田昭男~クレジットヒストリーは門外不出か?~

- 信用格差(1)/岩田昭男~カード履歴で就職が決まる米国

- 渡米が決まったら、クレジットカードはどうする!?

関連記事

●信用格差(1)~カード履歴で就職が決まる米国~

●信用格差(2)~クレジットヒストリーは門外不出か?~

●信用格差(3)~クレジット情報はここをこう読め~

●ケータイ料金延滞でブラックリストの訳

twitterで更新のお知らせをしています

新規の記事を更新時、Twitterでお届け。取材時のこぼれ話や日常生活のちょっとしたおトク情報などをもつぶやいております。この機会に岩田昭男をフォローしていただければと思います。